Содержание

- Долгосрочные активы

- Классификация долгосрочных активов

- Долгосрочные активы и бухгалтерский баланс

- Порядок формирования показателей по строкам раздела I актива баланса

- УЧЕТ ДОЛГОСРОЧНЫХ АКТИВОВ

- Характеристика долгосрочных активов, их классификация и оценка

- Сущность долгосрочных активов, их классификация и оценка

- Лекция 9 Учет долгосрочных активов

- Виды долгосрочных активов

- Виды вложений в долгосрочные активы

- Долгосрочные активы в бухгалтерском балансе

- Активы предприятия — что это такое

- Активы предприятия — это …

- Внеоборотные средства в составе активов

- Оборотные средства в составе активов предприятия

- Чистые активы

- Динамика изменения активов фирмы

- АКТИВЫ ОРГАНИЗАЦИИ И ИХ КЛАССИФИКАЦИЯ

- 4. Классификация активов организации

- Классификация активов организации по видам

Долгосрочные активы

Долгосрочные (внеоборотные) активы – это активы, которые:

-

имеют срок полезного использования более одного года;

-

приобретаются для использования в деятельности предприятия;

-

не предназначены для перепродажи.

Долгосрочные активы предназначены для осуществления производственной деятельности компании по производству продукции, выполнению работ или оказанию услуг.

Классификация долгосрочных активов

Долгосрочные активы в зависимости от функционального вида классифицируются на:

• основные средства;

• нематериальные активы;

• объекты незавершенного строительства;

• финансовые активы, которые приобретаются на длительный срок;

В зависимости от вида обслуживания отдельных видов деятельности долгосрочные активы разделяют на:

• активы, которые используются в производственной деятельности;

• активы, которые используются в инвестиционной деятельности.

В зависимости от формы владения долгосрочные активы разделяют на:

• собственные;

• активы, полученные в долгосрочную аренду.

Таким образом, к долгосрочным активам относятся нематериальные активы, основные средства, незавершенные капитальные вложения, долгосрочные финансовые вложения, оборудование для установки, отложенные налоговые активы, долгосрочная дебиторская задолженность и другие активы.

Долгосрочные активы и бухгалтерский баланс

В форме бухгалтерского баланса долгосрочные активы отражаются по следующим строкам:

|

Строка |

Вид оборотных активов |

|

Нематериальные активы |

|

|

Результаты исследований и разработок |

|

|

Нематериальные поисковые активы |

|

|

Материальные поисковые активы |

|

|

Основные средства |

|

|

Доходные вложения в материальные ценности |

|

|

Финансовые вложения |

|

|

Отложенные налоговые активы |

|

|

Прочие внеоборотные активы |

Стоимость приведенного выше имущества соответствует сальдо раздела I «Внеоборотные активы» бухгалтерского баланса, которое отражается по строке 1100 «Итого по разделу I».

В то же время долгосрочная дебиторская задолженность, которая также относится к долгосрочным активам, отражается в разделе II «Оборотные активы» бухгалтерского баланса.

Поэтому для определения общей величины долгосрочных активов необходимо к остатку по разделу I бухгалтерского баланса прибавить долгосрочную дебиторскую задолженность, отраженную в разделе II баланса и выделенную в нем отдельно в составе дебиторской задолженности.

Порядок формирования показателей по строкам раздела I актива баланса

Рассмотрим порядок формирования показателей по строкам разд. I актива баланса, используя нумерацию, применяемую с учетом изменений, внесенных Приказом Минфина России N 124н.

По строке 1110 «Нематериальные активы» отражается дебетовое сальдо счета 04 «Нематериальные активы» за вычетом кредитового остатка по счету 05 «Амортизация нематериальных активов».

Для отражения стоимости завершенных НИОКР, не списанных на отчетную дату на расходы по обычным видам деятельности или на прочие расходы предназначена стр. 1120 баланса «Результаты исследований и разработок».

Чтобы ее заполнить, нужно взять данные аналитического учета по счету 04 – дебетовые остатки по аналитическим счетам (субсчетам) к нему, на которых учитываются расходы на выполненные НИОКР.

Сальдо данных аналитических счетов (субсчетов) показывает стоимость завершенных НИОКР, не списанных на отчетную дату на расходы по обычным видам деятельности или на прочие расходы.

По строке 1150 баланса «Основные средства» отражается остаточная стоимость основных средств. Для этого нужно из дебетового сальдо счета 01 «Основные средства» вычесть кредитовое сальдо счета 02 «Амортизация основных средств».

Если у организации имеются и доходные вложения в материальные ценности, учтенные на счете 03 (по которым также начисляется амортизация в корреспонденции с кредитом счета 02), необходимо брать не всю величину сальдо по счету 02, а лишь ее часть, соответствующую объектам, учтенным по счету 01 (по соответствующим субсчетам).

Соответственно, по стр. 1160 «Доходные вложения в материальные ценности» отражается дебетовое сальдо счета 03 «Доходные вложения в материальные ценности» за вычетом кредитового сальдо счета 02 «Амортизация основных средств» в части, относящейся к объектам, учтенным на счете 03.

По строке 1170 «Финансовые вложения» отражается стоимость долгосрочных финансовых вложений. Организация должна взять дебетовое сальдо счета 58 «Финансовые вложения», но лишь в части финансовых вложений, срок которых превышает 12 месяцев (которые организация не собирается продавать в течение ближайшего года, например суммы выданных займов или приобретенных облигаций со сроком погашения свыше 12 месяцев либо стоимость акций, не имеющих срока погашения, но приобретенных организацией с целью контроля или получения дивидендов).

Кроме того, организации следует проверить наличие объектов, признаваемых долгосрочными финансовыми вложениями, и на других счетах, в частности:

-

55 «Специальные счета в банках» (субсчет 55/3 «Депозитные счета»);

-

73 «Расчеты с персоналом по прочим операциям» (субсчет 73/1 «Расчеты по предоставленным займам») (кроме беспроцентных займов, не признаваемых финансовыми вложениями).

Если в отношении таких долгосрочных финансовых вложений организацией были образованы резервы под их обесценение, необходимо из суммы по дебету счета 58 вычесть соответствующую часть кредитового сальдо счета 59 «Резервы под обесценение финансовых вложений» (в части резервов, относящихся к долгосрочным финансовым вложениям).

По строке 1180 «Отложенные налоговые активы» организация показывает дебетовое сальдо по счету 09 «Отложенные налоговые активы». Оно отражает сумму своего рода переплаты по налогу на прибыль в отчетном году и предшествующих периодах, возникшую в связи с разными сроками признания доходов и расходов в бухгалтерском и налоговом учете. Из-за этих различий в отчетном или предшествующем периоде бухгалтерская прибыль оказалась меньше налогооблагаемой.

Все остальные объекты внеоборотных активов, не отраженные в перечисленных выше статьях, формируют показатель стр. 1190 «Прочие внеоборотные активы».

Например, по стр. 1190 баланса следует отражать суммы дебетовых сальдо по счетам 07 «Оборудование к установке» и 08 «Вложения во внеоборотные активы».

Кроме этого, в составе прочих внеоборотных активов следует отражать суммы перечисленных авансов и предварительной оплаты работ, услуг, связанных со строительством объектов основных средств.

Речь идет о дебетовом сальдо соответствующего субсчета (счета аналитического учета), открытого к счету 60 «Расчеты с поставщиками и подрядчиками».

Эти суммы также нужно включить в состав стр. 1190.

Внеоборотными активами признаются и некоторые суммы, отражаемые на счете 97 «Расходы будущих периодов». Например, разовые платежи за право пользования результатами интеллектуальной деятельности, учтенные на счете 97 в соответствии с нормами ПБУ 14/2007.

Указать эти суммы по стр. 1190 организации следует, если период их списания составляет более 12 месяцев (например, если право пользования оплачено на три года).

Отметим, что термин «прочие» подразумевает, что показатель по данной строке не должен быть значительным (существенным) по сравнению с иными статьями того же раздела.

Таким образом, если информация о «прочих» объектах внеоборотных активов, для которых в форме баланса не предусмотрены самостоятельные строки, является существенной, организация должна включить в форму баланса дополнительные строки, позволяющие раскрыть такую информацию.

Например, если у организации есть дорогостоящие объекты незавершенного строительства.

Сумма строк 1110 — 1190 отражается по стр. 1100 «Итого по разделу I» и дает представление об общей величине внеоборотных активов организации на соответствующие даты.

УЧЕТ ДОЛГОСРОЧНЫХ АКТИВОВ

6.1. Характеристика долгосрочных активов, их классификация и оценка.

6.2. Учет основных средств.

6.3. Методы расчета и учет амортизации основных средств.

6.4. Учет модернизации и ремонта основных средств.

6.5. Учет списания и реализации основных средств.

6.6. Учет природных ресурсов и их истощение.

6.7. Учет нематериальных активов и их амортизации.

Целью изучения данного раздела является получение знаний по экономической сущности, классификации и оценки долгосрочных активов; порядка организации учета основных средств, нематериальных активов, природных ресурсов и начисления их амортизации и истощения, а также приобретение практических навыков по оценке, начисления амортизации и истощения долгосрочных активов и отражение их в учете и финансовой отчетности.

ПОСЛЕ ИЗУЧЕНИЯ РАЗДЕЛА, ВЫ ДОЛЖНЫ УМЕТЬ:

o раскрывать экономическую сущность долгосрочных активов;

o классифицировать долгосрочные активы; определять критерии их признания и оценки;

o организовывать учет поступления и выбытия долгосрочных активов;

o начислять амортизацию основных средств и нематериальных активов с применением различных методов;

o сравнивать методы начисления амортизации и определять их влияние на финансовые результаты;

o отражать в учете затраты на модернизацию и ремонт основных средств;

o раскрывать информацию об основных средства, нематериальные активы и природные ресурсы в финансовой отчетности;

o выявлять особенности отечественных методов учета и начисления амортизации и истощения долгосрочных активов по сравнению с учетной практикой зарубежных стран.

Характеристика долгосрочных активов, их классификация и оценка

Долгосрочные активы (long — term assets) отличаются от оборотных тем, что они поддерживают операционный цикл, а не с его частью; также от них ожидается получение выгод в течение более длительного времени, чем от оборотных.

Долгосрочные активы — это активы, используемые в деятельности предприятия и не предназначены для перепродажи; имеют срок полезного использования более одного года. Итак, активы относят к долгосрочным при условии их соответствия двум признакам:

1) цель содержания — для использования в деятельности предприятия, а не для перепродажи.

Ценности, предназначенные для перепродажи, признаются товарно-материальными запасами, а те, которые не используются в предпринимательской деятельности, — долгосрочными инвестициями.

Согласно МСБУ 16 целью удержания долгосрочных активов должно быть использование в производстве или поставке товаров и предоставлении услуг, предоставление в аренду другим лицам или использование для административных целей;

2) срок полезного использования — более одного года с распределением стоимости активов в течение этого периода.

Долгосрочные активы классифицируются по различным признакам (табл. 6.1). Прежде всего они делятся на материальные (tangible assets) и нематериальные (intangible assets).

Таблица 6.1

Классификация долгосрочных активов

|

Вид активов |

Признак классификации |

|||

|

Форма |

Начисление амортизации (износа) |

Воспроизведение |

||

|

Долгосрочные активы |

Земля |

+ |

||

|

Материальные |

Здания, сооружения, оборудование, офисное оборудование |

+ |

+ |

|

|

Природные ресурсы |

Определяется сумма расходования или истощения |

|||

|

Нематериальные |

+ |

+ |

||

Материальные активы имеют физическую, материальную форму. Земля является материальным активом и, поскольку срок Ее использование не ограничен, — это единственный материальный актив, не подлежит амортизации.

Здания, сооружения, оборудование, офисное оборудование подлежат амортизации. В западной учетной практике их еще называют внеоборотными или постоянными активами (fixed assets), что примерно соответствует сроку «основные средства». В отличие от отечественной практики, в балансе западных компаний не выделяется статья «Основные средства». В финансовой отчетности долгосрочные материальные активы отражаются как материальные основные фонды (tangible fixed assets) или основные производственные фонды (plant assets). Стандарты GAAP рекомендуют отражать такие активы под рубрикой «Собственность, здания и оборудование» (Property, Plants and Equipment). Группировка основных производственных фондов в соответствии со стандартами GAAP и МСФО представлены в табл. 6.2.

Таблица 6.2

ГРУППИРОВКА основных производственных фондов в соответствии со стандартами GAAP И МСФО

|

Виды основных производственных фондов по GAAP |

Классы основных производственных фондов по МСФО |

|

1. Здания 2. Оборудование, мебель и устройства 3. Земля 4. Улучшение земельного участка 5. Природные ресурсы |

1. Земля 2. Земля и здания 3. Машины и оборудование 4. Корабли 5. Самолеты 6. Автомобили 7. Мебель и принадлежности 8. Офисное оборудование |

В западных компаниях долгосрочные материальные активы представляются в Балансе более детализировано, что дает возможность определить их структуру.

Природные ресурсы или активы, истощаются, отличаются от земли тем, что они приобретаются благодаря ресурсам, которые добываются из земли и перерабатываются, а не из-за их местонахождения. Натуральные ресурсы истощаются, а не амортизируются.

Нематериальные активы используются в деятельности предприятия, но не имеют физической материальной формы и в то же время не являются текущими активами. Они классифицируются по своим признакам, но в Балансе, как правило, отражаются без разделения на подгруппы. Нередко отдельно выделяются торговые марки и гудвилл.

Долгосрочные активы отражаются в учете по их первоначальной (исторической) стоимости. Первоначальная стоимость (historical cost) включает в себя все расходы, связанные с приобретением, доставкой и доведением активов в рабочее состояние.

В первоначальную стоимость долгосрочных активов включают:

o покупательную стоимость за вычетом полученных скидок;

o таможенные сборы;

o первоначальные затраты на доставку и разгрузку;

o затраты на установку;

o расходы на доведение основных средств в рабочее состояние. Расходы, входящие в состав первоначальной стоимости, должны быть обоснованными и необходимыми. Так, в случае приобретения основных средств в неисправном состоянии стоимость ремонта может быть включена в первоначальную стоимость. Если же повреждения произошло во время разгрузки, то на стоимость ремонта не следует увеличивать фактическую себестоимость основных средств, она должна быть отнесена к текущим расходам.

Оценка и учет отдельных видов долгосрочных активов имеют свои особенности:

Земля. В первоначальную стоимость земли включают: покупательную стоимость; комиссионные, уплаченные агентам по торговле недвижимостью, налоги при приобретении, гонорар адвокатам, расходы на подготовку земли к строительству (дренажные работы, снос ветхих зданий, выравнивание). Что же касается благоустройства земли, как, например, подъездные пути, автостоянки и ограждения, то они имеют ограниченный срок использования, поэтому подлежат амортизации и учитываются не на счете «Земля», а по отдельности.

Здания и сооружения. При приобретении зданий их первоначальная стоимость формируется по общей схеме. При их самостоятельном строительстве, кроме прямых затрат материалов и и рака, доли косвенных расходов, в первоначальную стоимость обычно включают оплату работы архитектора и других специалистов, стоимость лицензии на строительство и тому подобное.

Оборудование и оборудования. Его первоначальная стоимость обычно содержит покупательную стоимость по счету-фактуре, затраты на установку и монтаж, проведение контрольных испытаний и т. Оборудование и оборудование подлежит амортизации.

На практике нередки случаи, когда активы состоят из различных компонентов, имеющих различные сроки полезного использования или предоставляют предприятию выгоды различными способами. При таких обстоятельствах целесообразно распределять совокупные расходы на актив на его компоненты и отдельно учитывать каждый компонент. Например, самолет и его двигатель надо рассматривать как отдельные активы, амортизируются, если они имеют разные сроки полезного использования.

> УЧЕТ ДОЛГОСРОЧНЫХ АКТИВОВ

Сущность долгосрочных активов, их классификация и оценка

Для обеспечения деятельности каждого предприятия наряду с наличием текущих активов важное значение масс присутствие долгосрочных активов, к которым относятся основные средства, другие материальные и нематериальные активы, которые длительное время используются предприятием. В отдельных странах их еще называют необратимыми, внеоборотными, постоянными.

Активы относятся к долгосрочным при условии соответствия их следующим критериям:

приобретенные с целью использования в хозяйственной деятельности предприятия;

не предназначенные для продажи;

имеют срок полезного использования более одного года.

Основной целью приобретения долгосрочных активов является их использование в процессе производства продукции, оказания услуг или реализации товаров, а не дня перепродажи, Другим назначением долгосрочных активов может быть также сдача в аренду, использование дня административных нужд и поддержания основных средств в рабочем состоянии.

К долгосрочным активам относятся: земля, >основные средства >природные ресурсы, В нематериальные активы, а также > долгосрочные финансовые вложения, характеристика которых будет рассмотрена в следующих темах.

При отнесении активов к долгосрочным в зарубежных странах стоимостные ограничения, в большинстве случаев, не устанавливаются. Предприятия имеют возможность в зависимости от размеров и вида деятельности самостоятельно решать капитализировать такие расходы или списывать как текущие. Специфика деятельности предприятия обуславливает также различные характеристики долгосрочных активов и их разделение по различным признакам (рис. 6.1). Такими признаками классификации данного вида активов являются:

наличие материальной формы;

начисление амортизации (износа);

способность к воспроизводству.

По наличию материальной формы долгосрочные активы делятся на: материальные и нематериальные.

Материальные активы обладают физической субстанцией, то есть имеют материальную форму (земля, основные средства, природные ресурсы). Поэтому в отдельных странах их еще называют ощутимыми. Материальные активы в балансах предприятий зарубежных стран, в большинстве случаев, не отражаются одной общей статьей — «Основные средства» по нескольким статьям с детализированным раскрытием их структуры (например: земля; здания и сооружения; оборудование; конторское оборудование; природные ресурсы). Степень детализации определяется предприятием самостоятельно.

Нематериальные активы не имеют физической (материальной) формы, поэтому их еще называют неосязаемыми. К ним относят права пользования имущественным и интеллектуальной собственностью: В лицензии, товарные знаки, патенты, компьютерное программное обеспечение, авторские права и тому подобное. В финансовой отчетности (балансе) нематериальные активы отражаются в основном без разделения на группы, но иногда отдельно выделяются торговые марки и гудвилл.

По отношению к начислению амортизации (износа) долгосрочные активы делятся на такие, что:

амортизируются (основные средства, природные ресурсы, нематериальные активы);

не амортизируются (земля).

Амортизация долгосрочных активов предполагает распределение стоимости этих активов на протяжении срока их полезного использования с целью определения реального финансового результата в каждом отчетном периоде.

способностью к воспроизведению долгосрочные активы классифицируют на:

воспроизводимые (земля, основные средства, нематериальные активы);

невоспроизводимые (природные ресурсы).

Рис. 6.1. в Классификация долгосрочных активов

Под воспроизводством понимают процесс возврата актива возможности использования его по целевому назначению путем осуществления соответствующих расходов.

Оценка долгосрочных активов при поступлении на предприятие, в соответствии с общепринятыми принципами учета, производится по себестоимости, которая включает цену закупки за вычетом полученных скидок и затраты на доведение их до состояния использования по назначению (брокерские расходы, таможенные сборы, налог с продаж, расходы на транспортировку, оплата труда монтажников и тому подобное). При этом расходы, которые формируют первоначальную стоимость долгосрочных активов, должны быть обоснованными и необходимыми.

Особенности оценки отдельных видов долгосрочных активов заключаются в следующем.

Первоначальная стоимость земли включает: покупную стоимость; комиссионные, уплаченные агентам по торговле недвижимостью, налоги при покупке; доплату юридических услуг; расходы на страхование права владения землей; расходы на осушение, улучшение и очистку земли, что имеет неограниченный срок использования. Если на земельном участке есть старые непригодные здания, которые покупателю не нужны, то несмотря на это, в цену земли включается также их стоимость и все затраты на ликвидацию этих зданий. То есть к первоначальной стоимости земли относятся все расходы, связанные с приобретением и доведением его до состояния, пригодного для использования и отражаются они по дебету счета «Земля». Затраты на улучшение земли, что имеет ограниченный срок использования, например затраты на тротуары, ограждения, заборы, парковки и тому подобное) отражаются на счете «Улучшение земли» и амортизируются в течение срока полезного ее использования. Справедливой стоимостью земли, как правило, является ее рыночная стоимость, которая определяется во время проведения профессиональными оценщиками экспертной оценки.

Первоначальная стоимостная оценка основных средств и нематериальных активов будет зависеть от способа приобретения того или иного объекта (табл. 6.1).

Следует отметить, что применение принципа консерватизма предполагает, что балансовая стоимость основных средств, изготовленных или построенных для собственных нужд, не должна превышать их рыночную стоимость, а в случае превышения такая разница отражается как убытки предприятия, поскольку считается, что она не принесет экономической выгоды в будущем. Если расходы на изготовление или строительство собственными силами меньше за рыночную стоимость, то балансовой стоимостью считаются понесенные фактические расходы. Эффект от использования таких основных средств будет получен позже в результате уменьшения затрат на амортизацию, и как следствие — увеличение дохода. Если для создания основных средств собственными силами, привлекались кредитные ресурсы, то проценты по ним включаются в балансовую стоимость таких средств в составе накладных расходов.

Общие принципы первоначальной оценки природных ресурсов схожи с измерением стоимости прочих долгосрочных активов, то есть

Таблица 6.1. Первоначальная оценка основных средств и нематериальных активов

|

Способ приобретения |

Первоначальная оценка |

|

денежные средства |

Потери на приобретение |

|

За счет кредитов банка |

Потери на приобретения, без включения в нее расходов на уплату процентов за кредит |

|

Полученные бесплатно |

Справедливая стоимость на дату получения |

|

Созданные собственными силами |

Первоначальная стоимость, которая состоит из суммы прямых и накладных расходов, связанных с созданием актива |

|

Зачисление из изготовленной продукции, товаров и тому подобное, предназначенных для продажу1 |

Себестоимость актива, подлежащего продаже |

|

Обмен на подобные активы |

Остаточная стоимость переданного объекта. Если она превышает справедливую стоимость, то первоначальной стоимости принимается справедливая стоимость переданного объекта с включением разницы в расходы отчетного периода |

|

Обмен на неподобные активы |

Справедливая стоимость переданного объекта скорректированная на любую сумму денег или денежных эквивалентов, которые были переданы (получены) во время обмена |

она включает покупную цену и другие расходы, связанные с приобретением природных ресурсов. Однако выявление природных ресурсов требует значительных затрат. Кроме этого, момент возникновения затрат и получения выгод от добытых ресурсов разделяют, в большинстве случаев, длинные временные интервалы. Поэтому, например, при расчете себестоимости месторождения полезных ископаемых учитывают четыре составляющие: стоимость приобретения месторождения; расходы на разведку; стоимость разработки; расходы на восстановление местности.

В случае одновременной покупки группы долгосрочных активов, когда оплата за них производится одной суммой («паушальный платеж») без разделения стоимости по объектам, возникает потребность распределения такой стоимости по видам активов, которые приобретены. Особенно важно сделать это для долгосрочных активов, которые подлежат амортизации и по которым износ не начисляется. Обоснованное распределение общей стоимости по объектам осуществляется пропорционально текущей рыночной стоимости каждого из активов на дату приобретения с учетом того, что их стоимость будет меняться пропорционально стоимости продажи.

Для определения справедливой рыночной стоимости долгосрочных активов предприятие может использовать независимую экспертную оценку, оценку, проведенную с целью страховании или оценке государственных налоговых служб для уплаты налогов на собственность.

Например, предприятие приобрело у компании, находящейся в стадии ликвидации, земельный участок со зданием, которое на ней находится за $250,000. Поскольку износ начисляется на здания, а на земельный участок нет, то очень важно рационально провести распределение стоимости между этими двумя видами долгосрочных активов. Для распределения стоимости использовано оценку, проведенную независимыми экспертами (табл. 6.2).

Таблица 6.2. в Распределение стоимости между земельным участком и зданием согласно экспертной оценке

Распределение стоимости долгосрочных активов в течение срока их полезного использования является главной проблемой учета данной категории активов.

В зарубежной практике долгосрочные активы определяются как поток услуг, которые будут получены владельцем за определенный период (например, приобретение грузового автомобиля рассматривается как оплата транспортных услуг за много лет вперед). Поэтому сумма расходов на приобретение долгосрочного актива согласно принципу согласованности не должна признаваться в текущем учетном периоде, а должно расцениваться как авансовые расходы и систематически и рационально распределяться между учетными периодами, в которых использование этих активов приведет к получению дохода. Стоимость долгосрочных активов (кроме земли) в течение определенного периода времени распределяется на расходы с целью подсчета реального дохода в каждом отчетном периоде и одновременного отражения уменьшения балансовой стоимости актива (накопленная амортизация (износ)). Расходы показываются в отчете о прибылях и убытках, а накопленная амортизация (износ) — в балансе.

Таким образом, начисление износа в зарубежных странах рассматривается как распределение стоимости долгосрочного актива на протяжении срока его использования с целью сопоставления понесенных затрат с полученными доходами, а не как перенос стоимости на готовый продукт. При этом, для определения процесса систематического и рационального распределения первоначальной стоимости и отражения уменьшения балансовой оценки долгосрочных активов, применяются три разных сроках (характерно для стран брита-но-американской учетной модели):

износ — лк процесс систематического распределения стоимости долгосрочных материальных активов (кроме природных ресурсов) в течение срока использования их для получения дохода;

расходование — как процесс систематического распределения стоимости природных ресурсов в течение периодов использования их как источника получения дохода;

амортизация — как процесс систематического распределения стоимости нематериальных активов в течение периодов, когда они способствовали получению дохода.

Учетные работники используют термин «амортизация» для отражения постоянного уменьшения стоимости долгосрочных активов, хотя она не обязательно характеризует снижение рыночной стоимости этих активов за определенный отрезок времени. МСБУ 16 «Основные средства» систематическое распределение стоимости объекта основных средств в течение срока его полезной эксплуатации определяет как амортизацию. Поэтому в дальнейшем будем использовать как термин «износ» так и «амортизация» долгосрочных активов.

Распределение стоимости долгосрочного актива на протяжении срока его использования зависит от ряда показателей, основными из которых являются:

первоначальная стоимость включает цену приобретения за вычетом полученных скидок и затраты на доведение актива до состояния использования по назначению;

ликвидационная стоимость — это сумма средств, которую ожидается получить в случае ликвидации или после возможной продажи актива, за вычетом затрат на передачу, демонтаж или продажу данного актива (стоимость лома и других отходов от ликвидации, которую согласен заплатить потенциальный покупатель). Отдельные долгосрочные активы (например, природные ресурсы) могут не иметь ликвидационной стоимости и определения не является обязательным (например, во Франции пренебрегают ожидаемой ликвидационной стоимостью объектов основных средств). Это связано с тем, что ликвидационная стоимость может быть незначительной, или невозможно осуществить ее оценку;

амортизационная стоимость — это разница между первоначальной (или другой стоимости, что заменяет ее в балансе) и ликвидационной стоимостью актива;

прогнозируемый срок полезного использования определяется в количестве лет возможной эксплуатации объекта. При определении прогнозируемого срока полезного использования учитывают накопленный опыт работы с подобными активами, современное состояние объекта, вопросы ремонта, ожидаемый физический и моральный износ (влияние современных тенденций в области технологий), правовые и другие ограничения использования объекта (например, законодательное определение предельных сроков безопасной эксплуатации) и тому подобное. Этот срок может быть короче, чем нормативный срок эксплуатации, определенный технической документацией, поскольку срок полезного использования объекта определяют исходя из его полезности для конкретного предприятия.

Для долгосрочных активов, по которым можно с достаточной точностью установить производственные показатели, кроме этого определяется прогнозируемая их величина в количестве единиц произведенной продукции (для производственного оборудования), пробега (для транспортных средств) и т. п. с соответствующей разбивкой по годам.

Лекция 9 Учет долгосрочных активов

Долгосрочные активы — активы, используемые более 1 года, в свою очередь подразделяются на следующие группы:

• Долгосрочные финансовые инвестиции (подраздел 2000 )

• Долгосрочная дебиторская задолженность (подраздел 2100)

• Инвестиции в недвижимость (подраздел 2300)

• Основные средства (подраздел 2400)

• Биологические активы (подраздел 2500)

• Разведочные и оценочные активы (подраздел 2600)

• Нематериальные активы (подраздел 2700)

• Отложенные налоговые активы (подраздел 2800)

Долгосрочные финансовые инвестициипредставляют финансовые активы в виде долгосрочных займов организациям, а также приобретенных финансовых инвестиций сроком более 1 года.

Долгосрочная дебиторская задолженностьподразделяется на долгосрочную задолженность покупателей и заказчиков, ассоциированных и совместных организаций, задолженность работников, задолженность по аренде, по вознаграждениям к получению.

Инвестиции в недвижимость- это недвижимость (земля или здания, либо часть здания), находящаяся во владении с целью получения арендных платежей или прироста стоимости капитала, но не для : использования в производстве или поставки товаров, оказании услуг, в административных целях, продажи в ходе обычной хозяйственной деятельности.

Основные средства -это материальные активы, которые удерживаются организацией для использования в производстве или поставке товаров, услуг; для сдачи в аренду другим лицам или для использования в административных целях и, которые предполагается использовать в течение более чем одного периода.

Биологические активы — этобиологический актив, связанный с сельскохозяйственной деятельностью (животное или растение). Биологический актив в момент первоначального признания и по состоянию на каждую дату баланса измеряется по справедливой стоимости, за вычетом расчетных сбытовых расходов, кроме случаев, когда справедливую стоимость нельзя измерить с достаточной степенью надежности.

Разведочные и оценочные активы -это расходы на разведку и оценку минеральных ресурсов, за исключением расходов, понесенных в ходе деятельности, предшествующей разведке и оценке минеральных ресурсов, а также после того, как техническая осуществимость и коммерческая целесообразность добычи минеральных ресурсов становится очевидной.

Нематериальные активы — это идентифицируемый немонетарный актив, не имеющий физической формы, удерживаемый организацией для использования в производстве или поставке товаров, услуг; в целях сдачи в аренду другим лицам или в административных целях.

При организации учета нематериальных активов руководствуются МСФО 38 «Нематериальные активы».

По своим функциональным особенностям нематериальные активы (НМА) делятся на четыре группы:

1) НМА, связанные с производством (ноу-хау – совокупность технических знаний, выраженных в форме документации, производственного опыта, навыков; права на использования производственной информации; программные обеспечения ЭВМ).

2) НМА, связанные с коммерческой деятельностью (товарные знаки, знаки обслуживания).

3) НМА, связанные с правами пользования (патент, привилегии, лицензии, формулы, технологии, промышленные образцы).

4) НМА, прочие (гудвилл, организационные расходы, интеллектуальная собственность).

Виды оценки НМА:

— первоначальная стоимость – представляет собой сумму денежных средств или их эквивалентов, уплаченных за приобретение или затраченных на создание объектов НМА;

— остаточная (балансовая) стоимость – это первоначальная стоимость за вычетом суммы начисленной амортизации;

— амортизируемая стоимость – это финансовые затраты на приобретение актива за вычетом остаточной стоимости;

— ликвидационная стоимость – это чистая сумма, которую ожидают получить за актив в конце срока полезной службы за вычетом ожидаемых затрат по его выбытию;

— справедливая стоимость – это сумма денежных средств достаточная для приобретения актива между осведомленными сторонами.

Учет НМА ведется на счетах подраздела 2700 «НМА», который включает:

— 2710 «Гудвилл»;

— 2720 «Обесценение гудвилла»;

— 2730 «Прочие НМА» (2731 «Лицензионные соглашения», 2732 «Программное обеспечение», 2733 «Патенты», 2734 «Организационные затраты», 2735 «Прочие НМА»).

Амортизация – это систематическое распределение амортизируемой стоимости НМА на протяжении срока его полезной службы.

Срок полезной службы – это период, в течение которого ожидается использование амортизируемого актива.

Стоимость объектов НМА погашается посредством ежемесячного начисления амортизации, исходя из срока полезного пользования.

Расчет амортизации объектов НМА производится одним из следующих способов:

1) прямолинейный (равномерный);

2) уменьшающего остатка.

Учет основных средств регламентируется МСФО 16 «Недвижимость, здания и оборудование».

В соответствии с МСФО 16: Основные средства- это материальные активы, которые используются компанией для производства и реализации готовой продукции, товаров, работ, услуг; или предназначенные для сдачи в аренду другим компаниям, для использования в административных целях и которые используются в течение срока более одного года.

Объект недвижимости, зданий и оборудования признается как актив, если удовлетворяются следующие условия:

1) Существует уверенность в том, что организация получит будущие экономические выгоды, связанные с объектами недвижимости, зданий и оборудования.

2) Затраты на приобретение объектов недвижимости, зданий и оборудования могут быть надежно оценены. Наличие достаточной вероятности получения в будущем экономических выгод означает уверенность в том, что организация получит, связанные с объектами недвижимости, зданий и оборудования экономические выгоды и возьмет на себя соответствующие риски.

При получении арендатором объектов основных средств в текущую аренду, экономические выгоды (в виде арендной платы) и риски, связанные с владением актива, принадлежат арендодателю, следовательно, в этом случае основные средства выступают в качестве активов арендодателя.

Для получения будущих экономических выгод объект недвижимости, зданий и оборудования может быть:

• использован как отдельно, так и в сочетании с другими активами при производстве;

• продан или обменен на другой актив;

• передан в счет расчетов по обязательствам;

• распределен среди собственников организации.

Согласно МСФО 16 существуют следующие виды оценок основных средств.

В момент признания объект должен быть первоначально оценен по себестоимости.

Себестоимостьобъектов основных средств — это сумма фактически произведенных затрат по приобретению или возведению основных средств. И соответственно, включает покупную стоимость, включая импортные пошлины и не возмещаемые налоги на покупку, за вычетом торговых скидок, а также прямые затраты по приведению актива в рабочее состояние для использования по назначению. Первоначальная оценка зависит от способа приобретения, от элементов затрат включающихся в себестоимость.

Например: При покупке земли в стоимость земли входит стоимость покупки, затраты архитектору, агентству по недвижимости, затраты по сносу старого сооружения, по расчистке земли, выравниванию участка.

Балансовая стоимость — это стоимость, по которой признается актив за вычетом суммы накопленной амортизации за время эксплуатации и накопленных убытков от обесценения.

Текущая стоимость — это стоимость по реальным рыночным ценам на определенную дату. Для определения текущей стоимости проводится переоценка основных средств.

Ликвидационная стоимость- это предполагаемая стоимость оприходованных товарно-материальных ценностей (запчастей, лома, стройматериалов) за вычетом ожидаемых затрат при ликвидации, в конце срока службы.

Амортизируемая стоимость — это стоимость, которая распределяется в течение срока полезного использования актива и определяется как разница между первоначальной стоимостью актива и его ликвидационной стоимостью.

Справедливая стоимость — это стоимость, по которой возможен обмен между двумя хорошо осведомленными и заинтересованными лицами.

При поступлении основных средств комиссией по приемке оформляется акт приемки — передачи основных средств.

На основании акта переданного в бухгалтерию, открывается инвентарная карточка учета основных средств, объекту присваивается инвентарный номер. Инвентарная карточка открывается на каждый объект или группу однородных объектов и является регистром аналитического учета. В карточку заносятся все сведения об объекте. Данные аналитического учета (остатков по инвентарным карточкам) должны соответствовать данным синтетического учета (остаткам по счету 2410).

При оприходовании объект основных средств должен быть оценен исходя из фактически понесенных затрат по приобретению или характера возведению. Оценка основных средств зависит от приобретения и порядка оплаты:

— за деньги;

— путем строительства;

— в кредит;

— безвозмездно;

— в обмен на другие активы.

При приобретении объекта недвижимости, зданий и оборудования за плату фактические затраты на приобретение состоят из покупной цены (за вычетом торговых скидок), включая импортные пошлины и невозмещаемые налоги и сборы, и всех затрат, непосредственно необходимых для приведения объекта в рабочее состояние, позволяющее использовать по его назначению. Необходимым условием для включения любых затрат в фактическую стоимость является непосредственная связь их с приобретением объекта или доведением его до рабочего состояния. Затраты по займам, непосредственно относимые на приобретение, строительство или производство квалифицируемого актива, можно капитализировать как часть стоимости актива в соответствии с допустимым альтернативным порядком учёта, предусмотренным МСБУ 23.

Стоимость основных средств, произведенных компанией, определяется на основе тех же принципов, что и приобретение активов.

Например, при строительстве зданий и сооружений в первоначальную стоимость включаются все расходы по строительству: материалы, оплата труда, соответствующая доля накладных расходов, оплата услуг архитекторов, юристов, расходы на страхование в период строительства, проценты по кредитам, предоставленным на период строительства, расходы на приобретение разрешения на строительство и т.д.

Если объект недвижимости, зданий и оборудования приобретают в кредит на долгосрочной основе с использованием векселей, облигаций, стоимость приобретения равна эквиваленту цены при немедленной выплате наличными. Разность между стоимостью приобретения и суммарными выплатами по кредиту признается как расходы на выплату процентов на протяжении периода кредитования.

Когда объект недвижимости, зданий и оборудования приобретают в обмен на другой актив, фактическая стоимость полученного объекта принимается равной его справедливой стоимости, которая равняется справедливой стоимости переданного актива, скорректированного на сумму уплаченных денежных средств или их эквивалентов.

Синтетический учет поступления основных средств ведется по дебету счета 2410 «Основные средства»

Приобретение основных средств:

Дт 2410 Кт 3310,3320,3330,3390 — за плату от других лиц (от организаций и физических лиц)

Дт 2410 Кт 5020 — в качестве вклада в уставный капитал, в счет оплаты за акции

Дт 2410 Кт 6220 — безвозмездно от физических лиц и организаций

Дт 2410 Кт 2930 — вновь созданные, принятие в эксплуатацию по окончании строительства

Дт 2410 Кт 4150 — на условиях долгосрочной аренды

Дт2410 Кт6280 — выявленные в результате инвентаризации.

Последующие затраты. В процессе эксплуатации возникают дополнительные затраты по реконструкции, модернизации или ремонту с целью поддержания основных средств в рабочем состоянии, Если понесенные последующие затраты приведут к улучшению состояния основных средств: к повышению его производительности, к увеличению срока полезной службы, то в этом случае последующие затраты относятся на увеличение первоначальной стоимости.

Отражение затрат, связанных с ремонтом, модернизацией и реконструкцией, приводящих к увеличению будущих экономических выгод от использования основных средств и увеличению первоначальной стоимости, в бухгалтерском учете производится записью: Дт 2410 Кт 2930

Во всех остальных случаях, когда остаются неизмененными технические характеристики объекта и не увеличивается вероятность получения экономической выгоды — произведенные затраты не увеличивают первоначальную стоимость, а признаются как текущие расходы в момент их возникновения т. е. учитываются как затраты на ремонт. Ремонтные работы выполняются силами ремонтных бригад на месте эксплуатации основных средств.

Капитальным ремонтом считается такой вид ремонта, при котором производится разборка ремонтируемых объектов, замена и восстановление всех изношенных частей, сборка, регулировка и испытание агрегатов. Ввиду того, что затраты по капитальному ремонту занимают большой удельный вес и являются единовременными, в целях равномерного списания этих затрат, предприятие создает ремонтный фонд за счет ежемесячных отчислений.

Капитальный ремонт может проводиться своими силами или подрядным способом. Перед проведением капитального ремонта составляют дефектную ведомость, смету затрат; затем по окончании ремонта составляется акт отремонтированных, реконструированных, модернизированных, основных средств. На основании акта при подрядном способе подрядчик предъявляет счет — фактуру для оплаты. Дт 8040 КтЗЗЗ0-3330,3390 — расходы по ремонту основных средств основных и вспомогательных производств, осуществленному подрядным способом и своими силами, когда резерв не создан; Дт 8040 Кт 3440 -создание резерва на ремонт основных средств.

Основные средства, участвуя в процессе производства, постепенно подвергаются износу.

Износ — процесс потери физических и моральных характеристик объектов основных средств.

Физический износ является результатом их длительного использования и воздействия внешних факторов. Моральный износ представляет собой процесс, в результате которого основные средства не соответствуют современным требованиям развития науки и техники.

Амортизация — это стоимостное выражение износа в виде систематического распределения амортизируемой стоимости актива на расходы организации в течение срока его полезной службы.

Срок полезной службы- это период времени в течение которого организация предполагает использовать актив, либо количество единиц производства, которое организация ожидает получить от использования актива.

В соответствии с МСФО16 амортизация начисляется путем применения следующих методов:

1) равномерного (прямолинейного) списания стоимости;

2) списания стоимости пропорционально объему выпущенной продукции, выполненных работ (производственный метод);

3) метода уменьшающегося остатка.

К различным видам объектов недвижимости, зданий и оборудования допускается применение различных методов. Выбранные организацией методы начисления амортизации должны определяться учетной политикой и применяться последовательно от одного отчетного периода к другому.

Прямолинейный равномерный методявляется наиболее простым, при котором амортизируемая стоимость ежемесячно списывается в равных суммах. Сумма амортизации определяется исходя из срока полезной службы объекта. Этот метод используется в том случае, когда можно предположить, что доходы, получаемые от использования актива одинаковы в каждом периоде на протяжении срока эксплуатации.

Например: Первоначальная стоимость-100000 Ликвидационная стоимость-10000 Амортизируемая стоимость- 100000 -10000=90000

Годовая сумма амортизации -100000-10000 =18000

5 лет

| Года | Первоначальная стоимость, тенге | Годовая сумма амортизации | Накопленный износ | Балансовая стоимость |

| 1) | ||||

| 2) | ||||

| 3) | ||||

| 4) | ||||

| 5) |

Производственный метод.Данный метод применяют в том случае, если изнашивание актива находится в непосредственной зависимости от эффективности его использования, между суммой амортизации и производственной мощностью существует прямая зависимость. Срок службы для определения амортизации не имеет значения. Производственная мощность может выражаться в единицах выпуска продукции, в часах эксплуатации, единицах пробега и т.д. Этот метод применяется в том случае, когда можно предположить, что доходы, получаемые от использования основных средств, неодинаковы в каждом периоде и пропорционально связаны со степенью его эксплуатации, с частотой его использования.

Например: Первоначальная стоимость-100000 Ликвидационная стоимость- 10000 Амортизируемая стоимость- 100000 -10000=90000 За период срока службы основное средство может выполнить 90000 единиц работы.

В этом случае размер амортизации на единицу работ составит: 90000 тенге:90000 ед.= 1,00тенге

| Года | Первоначальная стоимость, тенге | Объем работ (единиц) | Годовая сумма амортизации | Накоплен ный износ | Баланс, стоимо сть |

Метод уменьшающегося остатка (метод двойной регрессии)При методе уменьшающегося остатка норма амортизации, применяемая при прямолинейном способе, удваивается и применяется всегда к балансовой стоимости. Сумма амортизации в первые годы значительно выше, чем в последующие. Предполагаемая ликвидационная стоимость при подсчете амортизации не учитывается, за исключением последнего года, когда сумма амортизации ограничена величиной, необходимой для уменьшения балансовой стоимости до ликвидационной. Например: 20% х2 = 40%

| Года | Первоначальная стоимость | Годовая сумма амортизации | Накоплен ный износ | Балансовая стоимость |

| 40%* 100000=40000 | ||||

| 40%*60000=24000 | ||||

| 40%*36000=14400 | ||||

| 40%*21600=8640 | ||||

| 40%* 12960-2960 |

Оценивая свое финансовое положение, субъекты зачастую считают выгодным взять объект основных средств во временное пользование, чем приобрести его в собственность.

Аренда — это соглашение, по которому арендодатель передает арендатору в обмен на арендную плату право на использование актива в течение согласованного срока.

В соответствии с МСФО 17 различают два вида аренды: текущую и финансовую.

Аренда классифицируется на основании того, в какой степени риск и вознаграждение, связанные с правом пользования арендованным имуществом, переходят к арендатору или остаются у арендодателя.

Финансируемая аренда — передача арендатору большей части выгод и рисков, связанных с правом собственности на активы.

Аренда классифицируется как операционная (текущая), если она не переносит практически никакие риски и вознаграждения, связанные с владением. Объекты основных средств, переданные в операционную аренду, будут отражены в составе активов у арендодателя.

Арендная плата, причитающаяся к получению, в соответствии с договором у арендодателя отражается записью Дт 1260 Кт6260 — доход от операционной аренды на сумму арендной платы подлежащей к поступлению Дт1010,1040 Кт1260- поступление арендной платы Поскольку объекты, сдаваемые в текущую аренду отражаются в балансе арендодателя, то начисление амортизации производится арендодателем. В учете дается запись:

Дт7450 Кт2420-начислена амортизация по основным средствам, сданным в операционную аренду

У арендатора арендная плата признается как текущие расходы в том отчетном периоде, к которому они относятся, независимо от оплаты.

Начисление арендной платы по операционной аренде основных средств у арендатора отражается записью: Дт 8040 Кт 3360 — используемых в производстве; Дт 7210 Кт 3360- используемых в административных целях Дт 7110 Кт 3360- используемых в коммерческих целях Дт 3360 КтЮ10,1040-оплата арендной платы арендодателю

Переоценка должна проводиться с целью, чтобы балансовая стоимость существенно не отличалась от справедливой стоимости на отчетную дату. Справедливой стоимостью основных средств является обычно их рыночная стоимость, определяемая путем оценки. Сумма переоценки увеличивает (уменьшает) первоначальную стоимость активов. Износ, начисленный на дату переоценки, корректируется пропорционально изменению стоимости активов.

Для обобщения информации о сумме переоценки основных средств предназначен счет 5320 «Резерв на переоценку», по кредиту которого показывают сумму увеличения первоначальной стоимости основных средств в результате переоценки, по дебету отражается

сумма корректировки износа.

Дт 2410 Кт5320-увеличение стоимости основных средств в результате

произведенной переоценки

Дт 5320 Кт2420 — корректировка накопленного износа по результатам

дооценки основных средств

Дт5320Кт2410 -уменьшение стоимости основных средств в результате

произведенной переоценки

Дт 2420 Кт 5320- корректировка накопленного износа по результатам

уценки основных средств

Дт 5320 Кт 5410 — перенос суммы переоценки основных средств на

нераспределенный доход

Выбытие основных средствпроисходит в следующих случаях: реализация безвозмездная передача основных средств другим лицам передача в качестве вклада в другие фирмы передача в долгосрочную аренду списание вследствие износа (ликвидация) списание вследствие недостачи или стихийных бедствий, аварий.

При выбытии, передаче основных средств оформляется акт на списание основных средств. Выбытие основных средств осуществляется постоянно действующей комиссией, назначенной руководителем организации. При ликвидации объекта комиссия определяет причины ликвидации, определяет и оценивает материалы, запчасти, лом, которые могут быть оприходованы от ликвидации объекта, В акте на списание указываются сведения об объекте, причины списания, стоимость, затраты по ликвидации, результат от ликвидации основных средств. На основании акта делается отметка о выбытии в инвентарной карточке, которая затем изымается из картотеки.

При выбытии основных средств на основании акта на списание (передаче в финансовую аренду, ликвидации, реализации, при недостачи и т.п.) в бухгалтерии делаются следующие записи:

Дт 7410 Кт 2410- на балансовую стоимость выбывшего объекта.

Дт 2420 Кт 2410- на сумму накопленной амортизации

Дт 1310 Кт 6210-оприходование материалов от списания основных средств

Дт 7510 Кт 2410 -списание балансовой стоимости в связи с прекращением деятельности

Основные характеристики долгосрочных активов:

- срок полезного использования превышает один год;

- приобретаются для использования в производственной деятельности;

- не предназначены для перепродажи.

Виды долгосрочных активов

По функциональному виду долгосрочные активы делят на:

- Нематериальные активы — активы не имеющие физической формы, такие как авторские права, патенты, программное обеспечение, франшизы и торговые марки.

- Основные средства — материальные активы в виде земли, природных ресурсов, транспорта, машин и оборудования, зданий, строений и сооружений.

- Финансовые активы — инвестиции, капитальные и финансовые вложения.

В зависимости от направления использования выделяют активы для:

- производственной деятельности;

- инвестиционной деятельности.

По форме владения долгосрочные активы делят на арендуемые и собственные.

Виды вложений в долгосрочные активы

Вложения в долгосрочные активы — приобретение активов, которые будут признаны основными средствами или нематериальными активами после сертификации и государственной регистрации.

Вложениями в долгосрочные является создание и приобретение:

- основных средств;

- инвестиционной недвижимости; предметов финансовой аренды; нематериальных активов.

Долгосрочные активы в бухгалтерском балансе

В бухгалтерском балансе долгосрочные активы отражаются по строкам:

- прочие внеоборотные активы (1190);

- отложенные налоговые активы (1180);

- финансовые вложения (1170);

- материальные ценности и доходные вложения (1160);

- основные средства (1150);

- нематериальные поисковые активы (1130);

- результаты исследований и разработок (1120);

- нематериальные активы (1110).

Стоимость долгосрочных активов соответствует сальдо раздела I бухгалтерского баланса «Внеоборотные активы», отражающегося по строке «Итого по разделу» (1100). Долгосрочная дебиторская задолженность, относящаяся к долгосрочным активам, отражается в разделе II бухгалтерского баланса «Оборотные активы». Для расчета общего объема долгосрочных активов использую формулу:

А=ВОА+ДЗ

где: А — размер долгосрочных активов ВОА — остаток по разделу «Внеоборотные активы» ДЗ — долгосрочную дебиторскую задолженность из раздела «Оборотные активы» (ДЗ).

Активы предприятия — что это такое

Сегодня персональные преимущества компаний все в большей степени определяются результативностью использования активов. Обеспечение предприятия необходимыми активами является непременным условием успешной работы. Напротив, их недостаток не позволит не только конкурировать на рынке, но и просто стабильно работать.

Активы предприятия — это …

Активы организации это — здания, оборудование, сырье, денежные средства, ценные бумаги, транспортные средства, патенты, лицензии, программные продукты и прочие ценности.

Все это имущество юридически принадлежит организации, поддается учету и контролю и обязательно участвует в составлении баланса за финансовый год.

Активы учитывают в зависимости от степени их ликвидности, т.е. способности трансформироваться в денежные средства с минимальной потерей стоимости, а степень ликвидности определяют продолжительностью времени в течение которого это преобразование может произойти. Разделы баланса также составлены в порядке убывания ликвидности ценностей. Таким образом, российские стандарты отчетности предусматривают деление активов компании на долгосрочные и краткосрочные. Понятие баланса будем использовать не как бухгалтерскую категорию, а как информационное описание активов предприятия и источников их финансирования.

Рис. 1. Классификация активов

Изучим баланс за последние семь лет фабрики по производству верхней одежды ООО «Швейный дом» (Таблица 1).

Таблица 1. Баланс ООО «Швейный дом»

Рассмотрим первый раздел баланса. В зависимости от характера участия в бизнес-процессах активы предприятия делят на оборотные и внеоборотные.

Получите инструкцию, как оперативно оценить финансовое состояние компании по данным бухгалтерского баланса и отчета о финансовых результатах. Посмотрите, как проанализировать прибыль, оборотный капитал, источники финансирования.

Получить инструкцию

Внеоборотные средства в составе активов

Внеоборотные активы не участвуют в производственных циклах напрямую, используются длительное время, поэтому являются долгосрочными. Это главный производственный потенциал фирмы. Виды имущества будут разными для каждой отрасли. Например, для сельского хозяйства кроме типичных основных средств, таких как: здания, сооружения, оборудование, транспорт, в эту группу войдут рабочий и продуктивный скот, многолетние насаждения. Для интернет-провайдера это будут узлы связи. Для нефтегазовой отрасли – скважины, трубопроводы и газопроводы.

Увеличение внеоборотных активов организации может говорить о покупке имущества, инвестициях в строительство и др. Уменьшение же может означать как продажу этих средств, так и начисление амортизации, моральный и физический износ. Большое число внеоборотных активов требует значительных затрат для их поддержания и большой доли собственного капитала. В рассматриваемом примере долгосрочные активы не велики, что соответствует отраслевой специфике.

Как видно из баланса Швейного дома, основные средства — единственный источник формирования внеоборотных активов организации. Не следует забывать, что к этой группе, кроме основных средств, можно отнести и нематериальные активы – право на интеллектуальную собственность: программные продукты, патенты, лицензии, ноу-хау, и финансовые активы – долгосрочные финансовые вложения: облигации, займы другим организациям, инвестиции, другие длительные финансовые вложения.

Оборотные средства в составе активов предприятия

Обслуживают производственный процесс оборотные активы (см. подробнее, как рассчитать рентабельность и проанализировать)- они расходуются за период производственного цикла . Наиболее ликвидными считаются денежные средства в кассе и краткосрочные финансовые вложения (ценные бумаги). Финансовый менеджмент предполагает комплексный анализ данной группы активов по каждому показателю.

Высокий удельный вес оборотных активов в ООО «Швейный дом» по сравнению с внеоборотными обусловлен спецификой швейного производства, а также отсутствием собственных производственных площадей. Это естественный позитивный показатель для подобных предприятий.

Запасы

В запасы входит обширная группа ресурсов, необходимых для производства продукции – материалы, сырье, деньги на зарплату и социальные выплаты, стоимость полуфабрикатов (товары в незавершенном производстве), готовая продукция, рекламные затраты и другое. Накопление больших запасов говорит о спаде активности предприятия, замедлении оборачиваемости. Недостаток — негативно влияет на производственный процесс. И недостаток, и избыток запасов не эффективен, каждое предприятие для себя находит золотую середину. См., как повысить рентабельность оборотных активов.

Оборотные активы ООО «Швейный дом» росли до 2016 г. Резкое увеличение текущих активов может быть результатом неэффективной политики. См., как рассчитать оптимальный товарный запас с помощью Excel. В примере мы наблюдаем резкий рост запасов в 2014 г. Если бы увеличение запасов проходило без роста объема продаж, мы бы сказали, что снизилась оборачиваемость активов и платежеспособность компании. В рассматриваемой компании продажи выросли, что положительно характеризует ее работу в целом.

В 2015 г. произошло снижение как запасов, так и объема продаж. Такое уменьшение могло быть спровоцировано нехваткой оборотных средств для закупки необходимого количества материалов. Последние три года количество запасов не меняется, и оно невелико, что говорит о стабилизации работы и найденном равновесии.

Дебиторская задолженность

Организация, ведущая коммерческую деятельность, заключает контракты на продажу своей продукции, поставляет товары клиентам. Однако поставки не всегда оплачиваются сразу и полном объеме. Реализованные, но не оплаченные отгрузки составляют дебиторскую задолженность. Анализировать эти активы необходимо в сравнении с выручкой из формы 2.

Если дебиторская задолженность имеет высокие показатели наряду с низким уровнем выручки, это говорит о следующих проблемах: фирма осуществляет продажи с отсрочкой, у них явные проблемы с оплатой отправленных товаров. Если эта ситуации длится на протяжении ряда лет (снижение выручки и рост дебиторской задолженности), можно утверждать, что несмотря на предоставление отсрочек, компании не удается удержать клиентов. Это повышает операционные риски.

Воспользуйтесь методикой, которая поможет контролировать дебиторку с момента подписи договора. Регламенты и алгоритмы работы, чек-листы для менеджеров и сотрудников финансовой службы, excel-модель для анализа дебиторов и интерактивный отчет для ежедневного контроля задолженности — все, что поможет повысить ликвидность и получить репутацию компании, которой «проще сразу заплатить». Дебиторка: от регламента до интерактивного отчета

Если бы покупатели вовремя платили по счетами и оплачивали часть товара по предоплате, можно было бы наблюдать снижение дебиторской задолженности на фоне роста выручки.

В рассматриваемом примере наблюдаем постоянный рост дебиторки за все семь лет – предприятие расширяет свою деятельность, растет число клиентов. Для более детального анализа следует исследовать структуру дебиторской задолженности, динамику ее отдельных видов.

Денежные средства

Наиболее ликвидная часть оборотных активов – денежные средства и их эквиваленты. Это универсальное платежное средство позволяет привлекать необходимые для организации ресурсы. Денежных средств должно быть на конец отчетного периода ровно столько, чтобы хватило на оплату текущих расходов, проведение очередных выплат. Хранение денег на счету не эффективно.

Невысокая доля денежных средств в активах ООО «Швейный дом» говорит о разумных способах управления финансами – деньги не замораживаются на счетах, а сразу вкладываются в дело.

Чистые активы

Все, что приобретено на собственные деньги компании, называют чистыми активами. Этот показатель позволяет оценить текущее финансовое состояние организации. К примеру, если компанию продать прямо сейчас, какие средства можно выручить, заплатив при этом все обязательства и кредиты? Ответ и будет чистым активом. Расчет этого показателя однозначно определен в законодательстве.

Чистые активы не должны иметь отрицательное значение, это признак несостоятельности, полной зависимости от кредиторов. Но недостаточно иметь только положительное значение, как минимум, чистые активы должны превышать уставной капитал.

В нашем примере чистые активы фирмы росли на протяжении четырех лет, и в последние три года находятся на стабильно высоком уровне (рис. 2).

Рис. 2. Анализ активов ООО «Швейный дом»

Динамика изменения активов фирмы

Большое значение для устойчивой работы компании имеет то, какие средства и куда вложены, сколько их находится в сфере производства и сфере обращения, в денежной или материальной форме.

О чем говорит рост общей стоимости всех активов? Возможно, о расширении деятельности компании, а возможно, и о необоснованном росте запасов или росте дебиторки. Если стоимость активов, как в нашем примере, неизменна в течение трех лет, какие выводы можно сделать? Ответ можно дать только изучив все статьи баланса, какая группа активов росла, а какая снижалась, за счет чего это происходило.

В нашем примере (Рис. 2) в первые два года работы внеоборотных активов у фирмы не было, в последующие два года проходил их рост, а затем незначительный спад и стабилизация. На протяжении всех семи лет доля основных средств была самой незначительной во всех активах. Однако успешная работа предприятия свидетельствует об их достаточности и интенсивном использовании.

Следует обратить внимание на то, есть ли в структуре внеоборотных активов статья «Долгосрочные финансовые вложения». Увеличение в этой статье указывает на отвлечение средств от основной производственной деятельности, а сокращение способствует включению финансовых ресурсов в основную деятельность организации и улучшению его финансового положения.

Наличие нематериальных активов у компании косвенно характеризует стратегию, выбранную компанией как инновационную, поскольку она инвестирует в патенты, лицензии и другую интеллектуальную собственность. В нашем примере таких активов нет.

Оборотные активы ООО «Швейный дом» интенсивно росли с момента образования компании и упрочились в последние три года работы. Стабильная их структура свидетельствует об устойчивом процессе производства и сбыте продукции. Рост общей стоимости всех активов фирмы в нашем примере – это результат хорошей стабильной работы общества.

Необходимо учесть, что в статье рассмотрен достаточно узкий вопрос, посвященный лишь анализу активов. Для более полных выводов необходимо изучить и пассивы, провести полный финансовый анализ. Но и такой краткий анализ способен дать определенное представление о работе хозяйствующего субъекта и определить круг задач, требующих решения.

Как учесть отраслевую специфику в анализе отчетности? Скачайте универсальную схему проверки отчетности сторонней компании.

Таким образом, изучение активов компании дает представление о рациональной структуре привлечения и размещения средств. В рассмотренном примере имущество компании полностью соответствуют ее коммерческой деятельности – небольшая часть необоротных активов и значительная часть оборотных, в которой преобладают еще не оплаченные клиентами поставки продукции. Значительную часть средств составляют чистые активы.

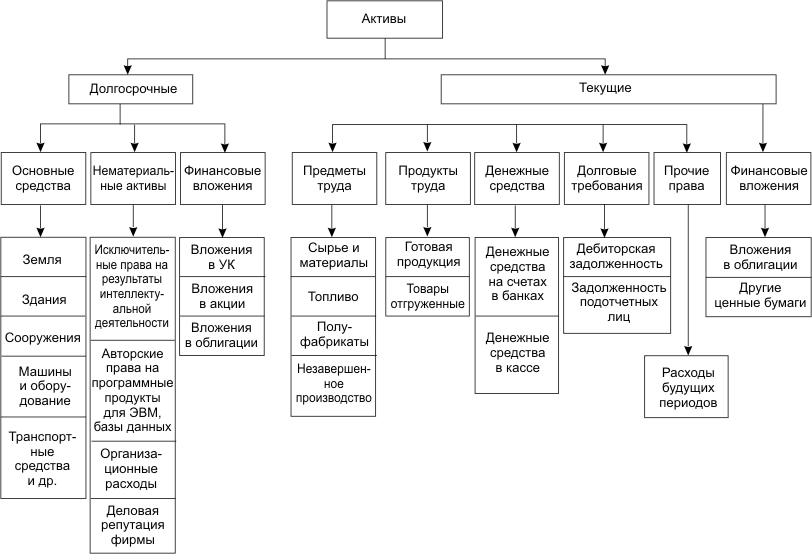

Долгосрочные активы — это активы, которые (1) имеют срок полезного использования более одного года, (2) приобретаются для использования в деятельности предприятия и (3) не предназначены для перепродажи. В течение многих лет в отношении долгосрочных активов распространенным был термин «фиксированные активы», но в настоящее время данный термин используется все реже, так как слово «фиксированные» подразумевает, что эти активы существуют вечно.

Хотя не существует строгого минимального срока полезного использования для классификации актива как долгосрочного, наиболее часто используемым критерием является возможность использования актива, по меньшей мере, в течение одного года. В данную категорию включается оборудование, которое используется только в пиковых или чрезвычайных периодах, например, электрогенератор.

Активы, не используемые в ходе обычной деятельности предприятия, не должны включаться в данную категорию. Так, земля, предназначенная для перепродажи или здания, более не используемые в ходе обычной деятельности предприятия, не должны включаться в категорию основных средств. Вместо этого их следует классифицировать как долгосрочные инвестиции в недвижимость.

И наконец, если объект предназначен для продажи покупателям, то независимо от его срока полезного использования он должен быть классифицирован как запасы, а не как здания и оборудование. Например, печатный станок, предназначенный для продажи, будет классифицирован изготовителем станков как запасы, тогда, как типография, купившая этот станок для использования в ходе обычной деятельности, классифицирует его как основные средства.

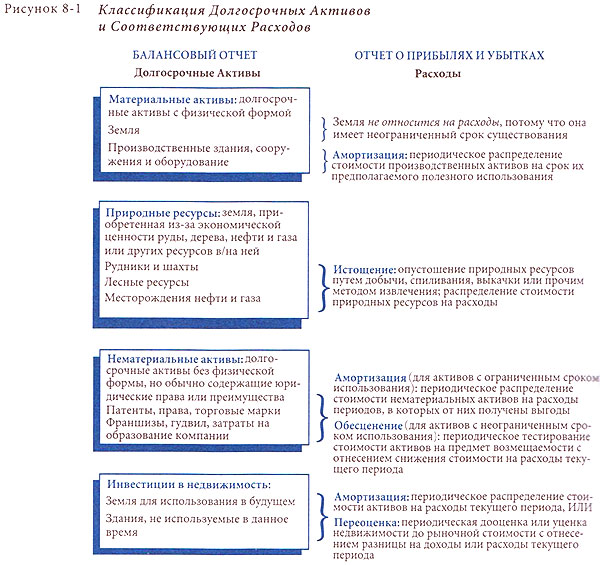

Обычно долгосрочные активы подразделяются на категории, как показано на рисунке 8-1 .

Материальные активы имеют физическую форму. Земля является материальным активом, и, так как срок ее использования не ограничен, — это единственный материальный актив, не подлежащий амортизации. Здания, сооружения и оборудование (далее основные средства) подлежат амортизации. Амортизация — распределение себестоимости или переоцененной стоимости (в случае, если в последующем производится переоценка актива) материального актива длительного пользования (не являющегося землей или природными ресурсами) на расчетный срок его полезного использования. Термин относится только к активам, созданным человеком.

Природные ресурсы или истощающиеся активы отличаются от земли тем, что они приобретаются из-за ресурсов, которые могут добываться из земли и перерабатываться, а не из-за ценности их месторасположения. Примерами природных ресурсов являются железная руда в шахтах, нефть и газ на нефтяных и газовых месторождениях, запасы древесины в лесах. Натуральные ресурсы подвержены истощению, а не амортизации. Термин истощение относится к исчерпанию ресурсов путем извлечения, вырубки, выкачивания или другой добычи и способу распределения затрат.

Нематериальные активы — это долгосрочные активы, не имеющие физической формы, и в большинстве случаев относящиеся к юридическим правам или другим преимуществам, от которых ожидается получение предприятием экономических выгод в будущем. Нематериальные активы включают патенты, авторские права, торговые марки, франшизы, организационные затраты и гудвил. Нематериальные активы подразделяются на активы с ограниченным сроком использования (например лицензия или патент), стоимость которых переносится на расходы текущего периода путем амортизации по аналогии с основными средствами; и активы с неограниченным сроком использования (например гудвил или некоторые торговые марки), балансовая стоимость которых ежегодно тестируется на возможность возмещения. Если возмещаемая стоимость актива уменьшается и становится ниже балансовой, то разница признается в составе расходов текущего периода. Хотя такие оборотные активы, как дебиторская задолженность и расходы, оплаченные авансом, не имеют физической формы, они не являются нематериальными активами, так как они не являются долгосрочными.

Остающаяся часть фактической стоимости или суммы актива обычно называется учетной стоимостью или балансовой стоимостью. Последний термин используется в данной книге применительно к долгосрочным активам. Например, балансовая стоимость основных средств равняется их стоимости за вычетом накопленной амортизации.

Долгосрочные активы отличаются от оборотных активов тем, что они поддерживают операционный цикл, а не являются его частью. Также от них ожидается получение выгод в течение более длительного периода, чем от оборотных активов. Оборотные активы, как ожидается, реализуются в течение одного года или операционного цикла, в зависимости от того, какой из этих периодов дольше. Предполагается, что долгосрочные активы служат дольше этого периода. Вопросы менеджмента, связанные с учетом долгосрочных активов, включают источники финансирования активов и методы учета активов.

АКТИВЫ ОРГАНИЗАЦИИ И ИХ КЛАССИФИКАЦИЯ

Активы — это хозяйственные средства, контроль над которыми организация получила в результате свершившихся фактов ее хозяйственной жизни и которые должны принести ей экономические выгоды в будущем. Материально-вещественная форма актива и юридические условия его использования не являются критериями отнесения его к активам. Активы — совокупность имущественных средств хозяйствующего субъекта.

В Международных стандартах финансовой отчетности (МСФО) активы трактуются как ресурсы, контролируемые организацией в результате событий прошлых периодов, от которых она ожидает экономических выгод в будущем.

Активы — это совокупность имущества и денежных средств, принадлежащих организации, в которые вложены средства собственников; это собственность, имеющая денежную оценку; это все, что является собственностью организации и приносит ей доход или экономическую выгоду.

Хозяйственные ресурсы, составляющие активы, должны:

- • приносить организации выгоду (доходы, прибыль, деньги) в будущем;

- • находиться в распоряжении хозяйствующего субъекта, который при необходимости может беспрепятственно использовать их по собственному усмотрению (например, продать);

- • являться результатом ранее совершенных сделок (быть готовыми к использованию в данный момент, а не находиться на стадии изготовления или доставки в рамках соответствующего договора, контракта).

В состав активов включают имущество и права.

Активы организации можно классифицировать по следующим признакам:

- • по материальности;

- • размещению (местам нахождения);

- • составу и функциональной роли.

По признаку материальности активы разделяют на материальные и нематериальные.

К материальным активам относятся: земля или право на ее использование; здания и сооружения производственного назначения; здания и сооружения непроизводственного назначения; административные, жилые, детские, учебные, оздоровительные, иные здания и помещения; производственное оборудование; движимое имущество непроизводственного назначения; запасы сырья, топлива и полуфабрикатов, готовой продукции.

К нематериальным активам (НМА) согласно ПБУ 14/2007 «Учет нематериальных активов» относятся исключительные права на объекты интеллектуальной собственности: программы для ЭВМ, изобретения, промышленные образцы, свидетельства на товарные знаки и др.

В составе НМА учитывается также деловая репутация, возникшая в связи с приобретением предприятия как имущественного комплекса (в целом или его части).

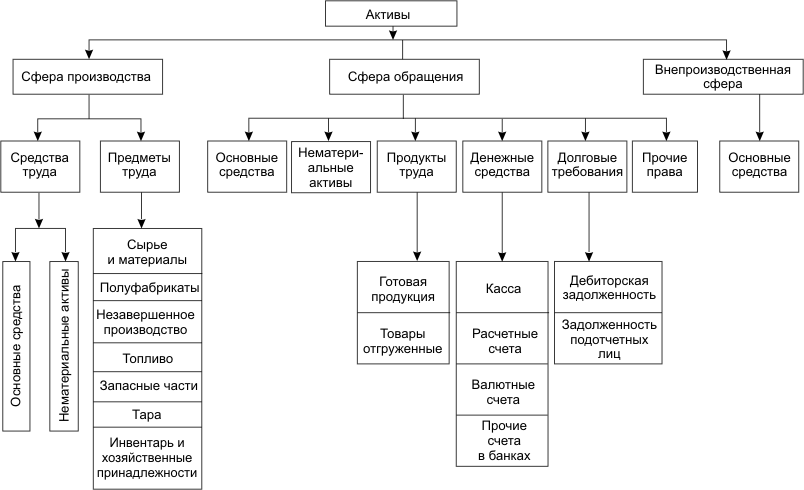

По размещению (местам нахождения) активы (имущество) разделяются на имущество, находящееся в сфере производства, обращения (продаже), в непроизводственной сфере (рис. 3.2).

Рис. 3.2. Классификация активов организации по размещению

Производство — это процесс создания материальных благ. Имущество в сфере производства можно разделить на средства труда и предметы труда.

Средства труда — это часть имущества (активов), которое переносит свою стоимость на вновь созданный продукт (готовую продукцию, работы, услуги) постепенно, частями.

Средства труда подразделяются на основные средства и нематериальные активы.

Основные средства — это часть активов, используемая в качестве средств труда при производстве продукции, выполнении работ, оказании услуг либо для управленческих нужд организации в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев.

В ПБУ 6/01 «Учет основных средств» приведен перечень объектов, относящихся к основным средствам: здания, сооружения, машины и оборудование, вычислительная техника, транспортные средства, многолетние насаждения, продуктивный скот и др.

Нематериальные активы — это часть активов, не имеющая материально-вещественной формы, со сроком полезного использования в предпринимательской деятельности свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев.

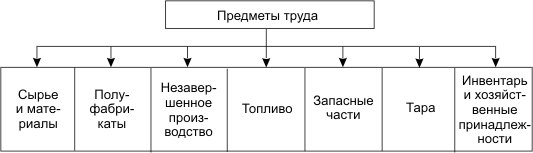

Предметы труда — это часть активов (имущества), которые переносят свою стоимость на готовый продукт (продукцию, работы, услуги) полностью в течение одного производственного цикла:

- • сырье и материалы (сырье входит в состав изготавливаемой продукции, является ее основой; материалы непосредственно участвуют в производстве продукции, составляют ее основу);

- • полуфабрикаты, комплектующие изделия, конструкции и детали (входят в состав изготавливаемой продукции, являются ее основой);

- • топливо (горючие вещества, являющиеся источником получения энергии);

- • запасные части (имущество, предназначенное для ремонта и замены износившихся частей основных средств);

- • строительные материалы;

- • тара и тарные материалы (запасы, используемые для упаковки продукции, товаров и т.д.);

- • инвентарь и хозяйственные принадлежности (средства труда, срок полезного использования которых менее 12 месяцев);

- • специальная оснастка и специальная одежда на складе и в эксплуатации;

- • незавершенное производство (имущество, не прошедшее всех стадий обработки, фаз, переделов и т.д.).

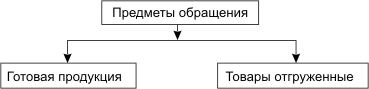

Обращение — процесс, в результате которого готовые продукты, работы и услуги передаются от производителя к потребителю.

В сфере обращения активы подразделяются на:

- • основные средства и нематериальные активы, участвующие в сфере обращения;

- • готовую продукцию — часть материально-производственных запасов (МПЗ), предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством);

- • товары — часть МПЗ, приобретенных или полученных от других юридических или физических лиц и предназначенные для продажи;

- • денежные средства — активы в виде наличных и безналичных денежных средств, которые находятся в кассе организации, на расчетных, валютных и специальных счетах в банках, в пути, денежные документы;

- • средства в расчетах — дебиторская задолженность покупателей и заказчиков, учредителей, подотчетных лиц, разных дебиторов. Непроизводственная сфера — это социальная сфера, принадлежащая субъекту хозяйствования: клубы, общежития, детские дошкольные учреждения, профилактории и т.п. Активы непроизводственной сферы подразделяются на основные средства и инвентарь и хозяйственные принадлежности.

По составу и функциональной роли (по характеру использования) активы делятся на внеоборотные активы (основной капитал) и оборотные активы (оборотный капитал).