Содержание

Как производится списание ГСМ без путевых листов

Списание ГСМ в затраты невозможно без их документального подтверждения. Основным документом, выполняющим эту функцию, считается путевой лист, однако он не является единственным способом зафиксировать понесенные затраты в учете. Организации, не являющиеся транспортными, могут использовать иные документы, соответствующие требованиям ФЗ-402 «О бухучете». О том, в каких случаях возможен учет ГСМ БЕЗ путевых листов и как это сделать правильно, публикуем ниже.

В каких случаях путевой лист не нужен

Бензин и другие ГСМ могут использоваться не только для транспортных нужд. Например, организация использует газонокосилку для ухода за территорией. Агрегат заправляется бензином. Очевидно, что использование путевого листа для подтверждения его расхода здесь лишено смысла. В подобных случаях пользуются технической документацией на агрегат, где указаны нормы расхода бензина за час работы, масел (обычно указывается на литр расхода топлива).

Другой вариант — опытным путем в присутствии комиссии устанавливают, сколько фактически сжигается ГСМ за единицу времени. Эти показатели и расчеты вносят в локальный НА, к примеру «Показатели работы газонокосилки». Если обрабатывается одна и та же территория, то ее площадь известна и можно определить количество времени, необходимое для покоса, расход бензина.

После выполнения работы на основании заказа-наряда или иного подтверждающего документа составляется акт на списание ГСМ. В нем указываются площадь скошенного участка, время работы агрегата, наименование и количество израсходованного бензина, его цена и стоимость, отнесенная в расходы. В акт вносится информация о том, что установленные нормы расхода ГСМ не превышены, расходы обоснованы и бензин подлежит списанию. Документ подписывается членами комиссии и заверяется руководителем.

Организации, не занимающиеся перевозками, но имеющие служебный, производственный транспорт, могут обходиться в учетной работе без путевых листов (Минфин, документ №03-03-06/1/354 от 16/06/11):

- При использовании системы ГЛОНАСС или иных подобных систем контроля. ПО позволяет делать распечатки – отчеты, отражающие все показатели движения машины.

- Если маршрут движения не меняется, например, автомобиль предназначен для ежедневного развоза работников. Число поездок, километраж, расход бензина будет постоянным, следовательно, можно применять списание по утвержденным нормам расхода ГСМ. Организация может разработать форму документа, контролирующего поездки и расход бензина, в течение месяца, самостоятельно.

Списание ГСМ осуществляется на основании этих документов актом на списание.

Кстати говоря! Перевозчики могут использовать тахографы, ГЛОНАСС, системы GPS как вспомогательный инструмент контроля расхода горючего.

Нюансы и проблемы

Отказ от использования путевых листов для подтверждения расходов по ГСМ воспринимается неоднозначно контролирующими органами и судьями. Минфин в письме №03-03-06/1/354 допускает такую возможность, оговаривает, что документы должны быть оформлены в соответствии с законодательством РФ. Порядок оформления первички по расходу ГСМ Минфин не устанавливает. Обязательные реквизиты документов содержит ФЗ-402 «О бухучете». Любой документ, соответствующий его требованиям и утвержденный в учетной политике (ПБУ1/2008 п.4), может использоваться для подтверждения расходов. Из этого следует, что акты на списание ГСМ и документы, подтверждающие работу нетранспортных агрегатов на бензине, являются достаточным основанием для списания, если они правильно оформлены и утверждены в организации как рабочие.

Что касается перевозок, то мнения судей различны. Так, ФАС ЗСО в постановлении №Ф04-2219/11 по делу №А27-10300/2010 от 17/05/11 г. делает вывод, что путевые листы для подтверждения расходов необходимы в любом случае, поскольку эти документы свидетельствуют о работе автомобиля фактически в производственных целях.

В то же время ФАС СЗО в постановлении №Ф07-2241/12 по делу №А42-3168/2011 от 12/04/12 г. говорится: путевой лист – не единственный документ, подтверждающий, что расходы на ГСМ экономически обоснованы. Поддерживает эту позицию и постановление 9-го ААС №09АП-12355/12 от 9/06/12 г. Организации, основной вид деятельности которых не относится к перевозкам, могут обойтись в своей работе без путевых листов, как унифицированных, так и самостоятельно разработанных.

Организация, не применяющая путевые листы, может столкнуться с необходимостью доказывать свою правоту контролирующим и судебным органам, особенно по вопросу включения топливных затрат в расчеты по налогу на прибыль.

Расчет затрат

Расчет стоимости израсходованного бензина без путевых листов, как указано выше, можно делать по факту расхода (на основе данных системы контроля, содержащихся в отчетах), либо по нормативу расхода, если маршрут движения автомобиля постоянен, либо используется агрегат, заправляемый ГСМ. Показатели расхода расцениваются наиболее часто по средней стоимости единицы топлива. Она исчисляется как сумма двух стоимостных показателей – остатка топлива и прихода за месяц, разделенная на сумму остатка и прихода того же топлива в литрах.

Пример: ООО «Рассвет» по данным БУ имеет сальдо по бензину определенной марки 25 л, по цене 41 руб. Приход текущего месяца составил 120 л по цене 39 руб.

Стоимость единицы бензина равна:

- 25 * 41 = 1025,00 руб.

- 120 * 39 = 4680,00 руб.

- 1025 + 4680 = 5705,00 руб.

- 25 + 120 = 145 л.

- 5705 / 145 = 39,34 руб.

Умножая стоимость единицы на фактически определенный системой контроля расход топлива, получим затраты.

Не представляют сложности и расчеты расхода ГСМ на работу агрегатов, о них подробно говорилось выше. Рассмотрим на примере учет ГСМ без путевок по нормативам, если речь идет о постоянных маршрутах. Нормы и формулы расчета, принятые Минтрансом как рекомендательные (документ АМ-23-Р от 14/03/08 г.), можно использовать в данном случае.

Расценим использованное топливо по средней стоимости и включим в затраты: 7,68 * 39,34 = 302,13 руб. Автобус перевозит работников основного производства, проводка: Дт 20 Кт 10/3 (субсчет «Топливо») 302,13 руб.

Можно разработать собственные нормы расхода топлива по результатам контрольных замеров членами созданной для этой цели комиссии и применять их в расчетах.

Приказ на списание

Приказ на списание ГСМ издается с учетом методики списания, принятой в организации. Если принято решение отказаться от путевых листов, в документе нужно в первую очередь отразить этот факт. Приведем образец приказа, отражающий применение технических средств контроля работы автомобиля, о которых шла речь выше.

ООО «Рассвет»

ПРИКАЗ №5

г. Москва

1 июня 2019 г.

Об установлении порядка расчета объемов расходования ГСМ

ПРИКАЗЫВАЮ:

1. С 01.06.2019 рассчитывать объемы расходования ГСМ по фактическим показателям, с использованием технических средств, указанных в приложении к приказу.

2. В случае технических сбоев и поломок расчет производить по нормам в соответствии с распоряжением Минтранса России от 14.03.2008 №АМ-23-р, с учетом актуальных на момент использования документа поправок.

3. Инженерной службе обеспечивать мониторинг и своевременный ремонт технических средств контроля.

4. Заместителю руководителя по хозяйственной части обеспечивать контроль использования ГСМ по нормам в случае сбоев и поломок технических средств контроля.

Директор ООО «Рассвет» Красногоров М. П.

С приказом ознакомлены:

главный инженер Мартынов А.А.

заместитель директора по хозчасти Кривицкий О.И.

главный бухгалтер Михалкова Т.В.

ФАЙЛЫ

Скачать образец приказа о списании ГСМ без путевых листов .doc

Тезисно

- Учет списания ГСМ возможен без использования путевого листа, если организация не является перевозчиком.

- В случаях, когда топливо можно списать без учета пробега, пробег представляет собой постоянную величину либо используются современные технические системы контроля за использованием горючего, организация имеет право разработать собственные учетные формы, отказавшись от путевых листов.

- Приняв такое решение, необходимо издать приказ, отражающий новый механизм контроля затрат в соответствии с законодательством РФ.

Расходы на ГСМ: документальное оформление, учет

Налог на прибыль

Согласно пп. 2 п. 1 ст. 253 НК РФ расходы, связанные с производством и реализацией, включают в себя расходы на содержание и эксплуатацию, ремонт и техническое обслуживание основных средств и иного имущества, а также на поддержание их в исправном (актуальном) состоянии.

В соответствии с пп. 11 п. 1 ст. 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся расходы на содержание служебного транспорта (автомобильного, железнодорожного, воздушного и иных видов транспорта).

По общему правилу, расходами для целей налогообложения признаются обоснованные (экономически оправданные) и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком (п. 1 ст. 252 НК РФ).

Таким образом, Налоговый кодекс не устанавливает предельную величину расходов на ГСМ. Для целей налогообложения прибыли признаются фактически понесенные налогоплательщиком расходы, выраженные в денежной форме и подтвержденные оправдательными документами.

Для чего нужны нормы расхода ГСМ

Установление на предприятии норм расходования ГСМ относится к элементам внутреннего контроля, поскольку позволяет исключить бесконтрольное потребление ГСМ и злоупотребления со стороны водителей и иных работников, обслуживающих автотранспортные средства.

Нормы расходования ГСМ устанавливаются приказом руководителя (индивидуального предпринимателя). При установлении норм предприятие вправе использовать:

— информацию о потреблении топлива из руководства по эксплуатации транспортного средства;

— результаты испытаний, проведенных техническими специалистами предприятия;

— методические рекомендации «Нормы расхода топлив и смазочных материалов на автомобильном транспорте», введенные в действие Распоряжением Минтранса России от 14.03.2008 № АМ-23-р.

Примечание. Применение указанных методических рекомендаций является правом налогоплательщика, но не обязанностью (см.письмо Минфина РФ от 27.01.2014 № 03-03-06/1/2875)

Для разных марок и типов автомобилей, которые имеются на предприятии, могут применяться разные источники информации.

Приказ руководителя о нормах расходования ГСМ должен быть доведен до сведения водителей под роспись. Экземпляр приказа также должен быть передан в бухгалтерию.

По каждому случаю перерасхода ГСМ (т.н. «пережогу») водитель должен написать объяснительную записку. Если руководитель (иное ответственное должностное лицо, назначенное приказом) признает правомерность «пережога», то бухгалтерия на основании соответствующего распоряжения спишет расход топлива сверх норм в затраты. Также может быть принято решение о покрытии «пережога» за счет экономии ГСМ в следующие месяцы.

Порядок учета, списания ГСМ и документального оформления следует установить локальным документом предприятия. Это может быть раздел учетной политики, отдельный стандарт или иной внутренний распорядительный документ.

О путевом листе

Согласно п. 2 ст. 6 Устава автомобильного транспорта и городского наземного электрического транспорта (Федеральный закон от 08.11.2007 № 259-ФЗ) запрещается осуществление перевозок пассажиров и багажа, грузов автобусами, трамваями, троллейбусами, легковыми автомобилями, грузовыми автомобилями без оформления путевого листа на соответствующее транспортное средство.

Таким образом, в силу закона путевой лист должен быть оформлен при перевозке автотранспортным средством пассажиров, багажа, грузов.

Обязательные реквизиты и порядок заполнения путевых листов утверждены приказом Минтранса РФ от 18.09.2008 № 152.

Путевой лист оформляется на каждое транспортное средство, используемое юридическим лицом, индивидуальным предпринимателем для осуществления перевозок грузов, пассажиров и багажа автомобильным транспортом и городским наземным электрическим транспортом в городском, пригородном и междугородном сообщениях (п.п. 9, 10 приказа № 152).

Путевой лист оформляется на один день или срок, не превышающий одного месяца (п.10 приказа № 152).

Обязательные реквизиты путевого листа и их описание приведены в п.п. 3 – 8 приказа № 152. Так, путевой лист должен содержать следующие обязательные реквизиты:

— наименование и номер путевого листа;

— сведения о сроке действия путевого листа;

— сведения о собственнике (владельце) транспортного средства;

— сведения о транспортном средстве;

— сведения о водителе.

В частности, сведения о транспортном средстве включают показания одометра (полные км пробега) при выезде транспортного средства из гаража (депо) и его заезде в гараж (депо).

Документальное оформление

В зависимости от способа приобретения оприходование ГСМ осуществляется на основании:

— накладной поставщика (Дебет 10-3 Кредит 60);

— чека ККТ (с указанием количества, марки, цены и общей стоимости ГСМ), приложенного к авансовому отчету водителя (Дебет 10-3 Кредит 71).

Списание ГСМ производится по окончании каждого месяца в следующем порядке:

1) бухгалтер производит расчет количества ГСМ, подлежащего списанию по каждому водителю в пределах установленных норм, на основании путевых листов или показаний тахографов;

2) в отношении перерасходов в бухгалтерию передаются объяснительные водителей с распоряжением руководителя о списании (несписании) в расходы;

3) на основании расчета и отдельных распоряжений бухгалтер производит списание ГСМ по каждому водителю (Дебет 20, 26,23, 44, др. Кредит 10-3);

4) составляется общий акт на списание ГСМ за соответствующий месяц, в котором указываются общее количество ГСМ (по маркам, видам) и их общая стоимость в рублях. Акт утверждается руководителем предприятия.

Вопрос 1. Оптовое предприятие имеет 3 грузовых автомобиля, оборудованные тахографами. Можем ли мы производить расчет расхода ГСМ исходя из данных пробега автомобилей не по путевым листам, а по тахографам?

Да, можно.

Тахограф – контрольное устройство, устанавливаемое на борту автотранспортных средств. Предназначено для регистрации скорости, времени в пути, маршрута, пройденного расстояния и др.

Независимо от водителя тахограф регистрирует скорость и пройденный путь. Выдаваемый тахографом документ является объективным, автоматически формируемым, защищенным от фальсификаций. При наличии документа, выданного тахографом, отпадает необходимость в обработке бухгалтером путевого листа для определения фактического расхода ГСМ.

Вопрос 2. У нас заключен договор с поставщиком ГСМ. Мы производим оплату и получаем накладную и счет-фактуру на ГСМ и талоны. Как нам учитывать ГСМ по водителям?

При получении накладной и счета-фактуры от поставщика в учете следует сделать проводки:

Дебет 10-3, субсчет «ГСМ в талонах» (касса) Кредит 60 – на стоимость ГСМ;

Дебет 19-3 Кредит 60 – на сумму предъявленного НДС.

Талоны следует оприходовать за балансом на счете 006.

По мере выдачи талонов водителям в учете делают следующие записи:

Кредит 006 – выданы по ведомости талоны конкретному водителю;

Дебет 10-3, субсчет «ГСМ в талонах» (водитель) Кредит 10-3, субсчет «ГСМ в талонах» (касса).

На основании отчета поставщика (АЗС) о фактически залитом бензине в каждую машину:

Дебет 10-3 «ГСМ в баках» (водитель) Кредит 10-3 «ГСМ в талонах» (водитель).

По окончании месяца списывается фактический расход ГСМ в пределах установленных норм на основании расчета бухгалтера:

Дебет 20, 23, 26, 44, др. Кредит 10-3 «ГСМ в баках» (водитель).

Бухгалтерский учет расхода топлива и смазочных материалов предприятиями торговли и общественного питания

Талалаева Ю.Н.

Опубликовано в номере: Бухучет и налоги в торговле и общественном питании №1 / 2004

Специфика деятельности предприятийторговли и общественногопитания такова, что предполагает использование автотранспортных средств. Транспорт используется для перевозки приобретаемых и продаваемых товаров, сырья, доставки обедов, а также для нужд управления. Соответственно для бухгалтеров указанных организаций актуальной является проблема документального оформления, учета и контроля расходованиятоплива и смазочныхматериалов.

Эти и другие вопросы освещаются в настоящей статье.

Документальное оформление расходования топлива и смазочных материалов

📌 Реклама Отключить

Статья 9 Закона о бухгалтерском учете требует оформления всех производимых организацией хозяйственных операций оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации.

Организации торговли и общественного питания, эксплуатирующие автотранспортные средства и являющиеся отправителями и получателями грузов, перевозимых автомобильным транспортом, обязаны вести первичный учет по унифицированным формам первичной учетной документации, утвержденным постановлением Госкомстата РФ от 28 ноября 1997 г. № 78 «Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте» (далее — Постановление № 78).

📌 Реклама Отключить

Документальным подтверждением расхода топлива являются путевые листы. В них фиксируются пробег автотранспортного средства, марка и количество горючего, выданного по заправочному листу, остаток горючего при выезде и при возвращении, расход по норме и фактический, определяется экономия или перерасход горючего.

Постановлением № 78 утверждены следующие формы путевых листов, которые следует использовать организациям торговли и общественного питания:

путевой лист легкового автомобиля (форма № 3). Является первичным документом по учету работы легкового автотранспорта и основанием для начисления заработной платы водителю. Путевой лист выписывается в одном экземпляре диспетчером или уполномоченным лицом, действителен только на один день или смену. На более длительный срок он выдается только в случае командировки, когда водитель выполняет задание в течение более одних суток (смены). В путевом листе обязательно должны быть проставлены порядковый номер, дата выдачи, штамп и печать организации, которой принадлежит автомобиль;

путевой лист специального автомобиля (форма № 3 спец.). Является основным первичным документом учета работы специального автомобиля и основанием для начисления заработной платы водителю. Форма рассчитана на выполнение задания у двух заказчиков и действительна только на один день (смену). Выписывается в одном экземпляре диспетчером или лицом, на это уполномоченным, и выдается водителю под расписку при условии сдачи предыдущего путевого листа. Отрывные талоны путевого листа заполняются организацией, которой принадлежит спецавтомобиль и служат основанием для предъявления счета заказчику;

путевой лист грузового автомобиля (формы № 4-с и 4-п). Такие путевые листы являются основным документом первичного учета, определяющим совместно с товарно-транспортной накладной при перевозке товарных грузов показатели для учета работы подвижного состава и водителя, а также для начисления заработной платы водителю и осуществления расчетов за перевозки грузов.

Форма № 4-с (сдельная) применяется при осуществлении перевозок грузов при условии оплаты работы водителя автомобиля по сдельным расценкам. 📌 Реклама Отключить

Форма № 4-п (повременная) применяется при условии оплаты работы водителя автомобиля по повременному тарифу и рассчитана на одновременное выполнение перевозок грузов до двух заказчиков в течение одного рабочего дня (смены) водителя. Заполнение путевого листа до выдачи его водителю производится диспетчером организации или лицом, на это уполномоченным. Остальные данные заполняют работники организации — владельца автотранспорта и заказчики.

Путевые листы по формам № 4-с и 4-п выдаются водителю под расписку уполномоченным на то лицом только на один рабочий день (смену) при условии сдачи водителем путевого листа предыдущего дня работы. Выданный путевой лист должен обязательно иметь дату выдачи.

Путевые листы хранятся в организации совместно с товарно-транспортными документами, что дает возможность их одновременной проверки.

📌 Реклама Отключить

Для контроля за движением путевых листов, выданных водителю и сдачей обработанных путевых листов в бухгалтерию применяется Журнал учета движения путевых листов (форма № 8).

Нормы расхода топлива

Норма расхода топлива (или смазочного материала) применительно к автотранспорту подразумевает установленное значение меры его потребления при работе автомобиля конкретной модели, марки и модификации.

29 апреля 2003 года Минтрансом РФ утвержден Руководящий документ Р3112194-0366-03 «Нормы расхода топлив и смазочных материалов на автомобильном транспорте» (далее — новые нормы; новый Руководящий документ), который введен взамен «Норм расхода топлив и смазочных материалов на автомобильном транспорте» Р3112194-0366-97 от 29 апреля 1997 года (далее — старые нормы) и действует со дня утверждения до 1 января 2008 года.

📌 Реклама Отключить

Как и в старых нормах, в новом Руководящем документе приведены значения базовых норм расхода топлива для автомобильного подвижного состава общего назначения, норм расхода топлива на работу специальных автомобилей, порядок применения норм и методы расчета нормируемого расхода топлива при эксплуатации, справочные нормативы по расходу смазочных материалов, значения зимних надбавок и др.

По сравнению с ранее действовавшими нормами перечень автомобилей, по которым нормируется расход топлива, значительно расширен, что объясняется развитием структуры автопарка, появлением новых моделей, марок и модификаций автомобилей. Расширение перечня произошло в основном за счет иномарок. В связи с этим в новом перечне для каждого вида автомобильного транспорта (легковые автомобили, автобусы, грузовые бортовые автомобили, тягачи, самосвалы, фургоны) нормы расхода топлива приведены отдельно по автомобилям зарубежным и по автомобилям отечественным и стран СНГ.

📌 Реклама Отключить

Сами нормы по автомобилям, присутствующим в старом и новом перечнях, в большинстве случаев не изменились.

Кто и для каких целей должен использовать нормы расхода топлива?

Согласно новому Руководящему документу он предназначен для автотранспортных предприятий, организаций, предпринимателей и др., независимо от формы собственности, эксплуатирующих автомобильную технику и специальный подвижной состав на шасси автомобилей на территории Российской Федерации. Предназначение документа определено в нем следующим образом: «Нормы расхода топлив (смазочных материалов) на автомобильном транспорте предназначены для расчетов нормируемого значения расхода топлива, для ведения статистической и оперативной отчетности, определения себестоимости перевозок и других транспортных работ, планирования потребности предприятий в обеспечении нефтепродуктами, осуществления расчетов по налогообложению предприятий, осуществления режима экономии и энергосбережения потребляемых нефтепродуктов, проведения расчетов с пользователями транспортными средствами, водителями и т.д.».

📌 Реклама Отключить

Однако следует иметь в виду, что указанный документ не имеет никакого отношения к налогообложению прибыли. Дело в том, что глава 25 «Налог на прибыль организаций» НК РФ не содержит положений, ограничивающих принятие к учету для целей налогообложения расходов топлива и смазочных материалов. Из расходов по содержанию автотранспорта нормированию для целей налогообложения подлежат только расходы на компенсацию за использование для служебных поездок личных легковых автомобилей (см. подпункт 11 пункта 1 статьи 264).

Тем не менее следует обратить внимание на то, что согласно пункту 1 статьи 252 НК РФ расходами организации, принимаемыми для целей налогообложения, признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком. При этом под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

📌 Реклама Отключить

Поэтому не исключено, что при проверках обоснованности произведенных затрат налоговые органы будут ориентироваться на Нормы расхода топлива, утвержденные Минтрансом России. И в случае слишком больших расхождений организации придется доказывать экономическую обоснованность этих расходов.

Поскольку положения по бухгалтерском учету также не содержат требований о применении Норм расхода топлива, то можно констатировать, что для предприятий торговли и общественного питания Нормы расхода топлива носят рекомендательный характер и не обязательны для применения. Если организации все же примут решение о применении указанных норм для целей бухгалтерского учета, это решение следует зафиксировать в учетной политике.

Рассмотрим порядок расчета нормируемого расхода топлива на конкретных примерах.

📌 Реклама Отключить

В соответствии с Руководящим документом различают базовое значение расхода топлива, которое определяется для каждой модели, марки или модификации автомобиля в качестве общепринятой нормы, и расчетное нормативное значение расхода топлива, учитывающее выполняемую транспортную работу и условия эксплуатации автомобиля.

Учет дорожно-транспортных, климатических и других эксплуатационных факторов производится с помощью поправочных коэффициентов, регламентированных в виде процентов повышения или снижения исходного значения нормы (их значения устанавливаются распоряжением руководителей предприятий, эксплуатирующих автотранспортные средства или руководителями местных администраций).

Так, например, нормы расхода топлива повышаются при работе автотранспорта в зимнее время года (в зависимости от климатических районов страны — от 5 до 20 процентов), на дорогах общего пользования в горных местностях, на дорогах общего пользования со сложным планом, в городах и поселках городского типа (в зависимости от численности населения) и т.п.

📌 Реклама Отключить

Норма расхода топлива может снижаться при работе на дорогах общего пользования за пределами пригородной зоны на равнинной слабохолмистой местности (высота над уровнем моря до 300 м) на дорогах I, II и III категорий — до 15 процентов.

При необходимости применения одновременно нескольких надбавок норма расхода топлива устанавливается с учетом суммы или разности этих надбавок.

В качестве примера рассчитаем нормируемое значение расхода топлива для легкового автомобиля.

В соответствии с разделом 1.1 Руководящего документа для легковых автомобилей нормируемое значение расхода топлива рассчитывается по следующему соотношению:

Qн = 0,01 x Hs x S x (1 + 0,01 x D),

где Qн — нормативный расход топлива, литры;

Hs — базовая норма расхода топлива на пробег автомобиля, л/100 км;

S — пробег автомобиля, км;

📌 Реклама Отключить

D — поправочный коэффициент (суммарная относительная надбавка или снижение) к норме в процентах.

Пример 1. (цифры условные).

На балансе торговой организации числится легковой автомобиль УАЗ-469. Из путевого листа установлено, что автомобиль обслуживал торговую точку, расположенную в горной местности на высоте 850 метров, и совершил пробег 90 км.

Согласно Руководящему документу:

- базовая норма расхода топлива (Hs) для легкового автомобиля УАЗ-469 составляет 16,0 л/100 км;

- надбавка за работу в горной местности на высоте над уровнем моря от 801 до 2000 м (D) — 10 процентов.

Нормируемый расход топлива составляет:

Qн = 0,01 x Hs x S x (1 + 0,01 x D) = 0,01 x 16,0 x 90 x (1 + 0,01 x 10) = 15,84 л.

Пример 2. (цифры условные).

Организация общественного питания (кафе-ресторан) использует для доставки обедов клиентам легковой автомобиль ИЖ-2717. Автомобиль эксплуатируется в городе с населением 400 тыс. человек в зимнее время. Из путевого листа установлено, что автомобиль совершил пробег 60 км.

Согласно Руководящему документу: 📌 Реклама Отключить

- базовая норма расхода топлива (Hs) для легкового автомобиля ИЖ-2717 составляет 9,4 л/100 км;

- надбавка за работу в городе с населением от 250 тыс. до 1,0 млн человек — 15 процентов;

- надбавка за работу в зимнее время — 10 процентов.

Нормируемый расход топлива составляет:

Qн = 0,01 x Hs x S x (1 + 0,01 x D) = 0,01 x 9,4 x 60 x (1 + 0,01 x 25) = 7,05 л.

Отражение в учете

Необходимым условием отнесения стоимости израсходованного горючего на себестоимость продукции (работ, услуг) являются правильно оформленные первичные учетные документы — путевые листы.

На сумму стоимости фактически израсходованного топлива в бухгалтерском учете оформляется запись:

дебет счета 44 «Расходы на продажу» кредит счета 10, субсчет 3 «Топливо». В случае, если учетной политикой организации торговли или общественного питания предусмотрено использование для целей бухгалтерского учета Норм расхода топлива, вышеприведенная запись оформляется на сумму израсходованного топлива в пределах норм. 📌 Реклама Отключить

Сверхнормативный расход топлива относится на внереализационные расходы организации:

дебет счета 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы» кредит счета 10, субсчет 3 «Топливо» — на сумму расхода топлива сверх норм. Вне зависимости от порядка отражения расходования топлива в бухгалтерском учете, для целей налогообложения принимается стоимость всего фактически израсходованного топлива. Пример 3. Для условий примера 1 фактический расход топлива составил 18 л. Нормируемый расход топлива — 15,84л. Допустим, что учетная стоимость 1 л топлива 10 руб. В учете торговой организации, нормирующей в соответствии с учетной политикой расход топлива для целей бухгалтерского учета, будут оформлены проводки: дебет счета 44 кредит счета 10, субсчет 3 «Топливо» — на сумму стоимости израсходованного топлива в пределах норм — 158,4 руб. (10 руб. x 15,84 л);

дебет счета 91, субсчет 2 «Прочие расходы» кредит счета 10, субсчет 3 «Топливо» — на сумму стоимости израсходованного топлива сверх норм — 21,6 руб. .

На уменьшение налоговой базы по налогу на прибыль в качестве материальных расходов будет отнесено 180 руб. (стоимость фактически израсходованного топлива). 📌 Реклама Отключить

Как правило, торговые организации и организации общественного питания имеют небольшой парк автомашин и поэтому не делают запасов топлива, а приобретают его на автозаправочных станциях за наличный расчет.

Денежные средства для приобретения топлива выдаются водителю, под отчет, что отражается в учете проводкой:

дебет счета 71 «Расчеты с подотчетными лицами» кредит счета 50 «Касса» — на сумму выданных под отчет денежных средств. Приобретение топлива за наличный расчет осуществляется в рамках договора купли-продажи, в котором подотчетное лицо выступает как физическое лицо. В соответствии с пунктом 6 статьи 168 НК РФ при реализации товаров (работ, услуг) населению по розничным ценам (тарифам) в указанные цены (тарифы) включается соответствующая сумма налога на добавленную стоимость. При этом на ярлыках товаров и ценниках, выставляемых продавцами, а также на чеках и других выдаваемых покупателю документах сумма налога не выделяется. Согласно пункту 7 указанной статьи при реализации товаров за наличный расчет организациями (предприятиями) и индивидуальными предпринимателями розничной торговли требования по оформлению расчетных документов и выставлению счетов-фактур считаются выполненными, если продавец выдал покупателю кассовый чек или иной документ установленной формы. То есть невыдача продавцом подотчетному лицу счета-фактуры не противоречит действующему законодательству. 📌 Реклама Отключить

Поскольку в соответствии со статьей 172 НК РФ в общем случае одним из основных условий предъявления к вычету уплаченного в составе цены товара налога на добавленную стоимость является наличие выставленного продавцом счета-фактуры, при приобретении товаров через подотчетных лиц права на вычет налога не возникает.

Уплаченный в составе цены товара налог учитывается в этом случае на счетах учета материально-производственных запасов. Такой порядок учета сумм налога на добавленную стоимость предусмотрен пунктом 147 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина РФ от 28 декабря 2001 г. № 119н.

Поскольку в соответствии с пунктом 6 ПБУ 5/01 оценка материально-производственных запасов, приобретенных за плату, осуществляется путем суммирования фактически произведенных расходов на их покупку, суммы налога с продаж, уплаченные при приобретении топлива, также включаются в его стоимость.

📌 Реклама Отключить

Оприходование топлива на основании авансового отчета водителя отразится записью:

дебет счета 10 кредит счета 71 — на сумму стоимости топлива с учетом НДС и налога с продаж. Списание стоимости топлива на расходы осуществляется на основании путевого листа водителя в вышеописанном порядке.

Как подписаться >>>

Документы, которые обоснуют списание ГСМ

Источник: журнал «Главбух»

В настоящее время не требуется применять нормы Минтранса России при списании расходов на бензин. В начале этого года в Минфине России отказались от своей многолетней категоричной позиции и согласились с тем, что Налоговый кодекс РФ не ограничивает компании в учете топлива, израсходованного на служебные поездки (письмо Минфина России от 30 января 2013 г. № 03-03-06/2/12).

Представители министерства подтвердили свою позицию в письме от 3 июня 2013 г. № 03-03-06/1/20097. Каким теперь должен быть полный комплект документов, чтобы наладить безупречный учет ГСМ, мы подробно показали ниже. Сюда входят документы от водителя, первичка от продавца бензина в зависимости от способа приобретения ГСМ и собственные бумаги компании.

В статье вы найдете идеальные образцы двух важных документов, которые помогут бухгалтерии обосновать перед инспекторами, почему именно такое количество бензина списывает компания. И в деталях рассказали, что обязательно надо учесть при их оформлении.

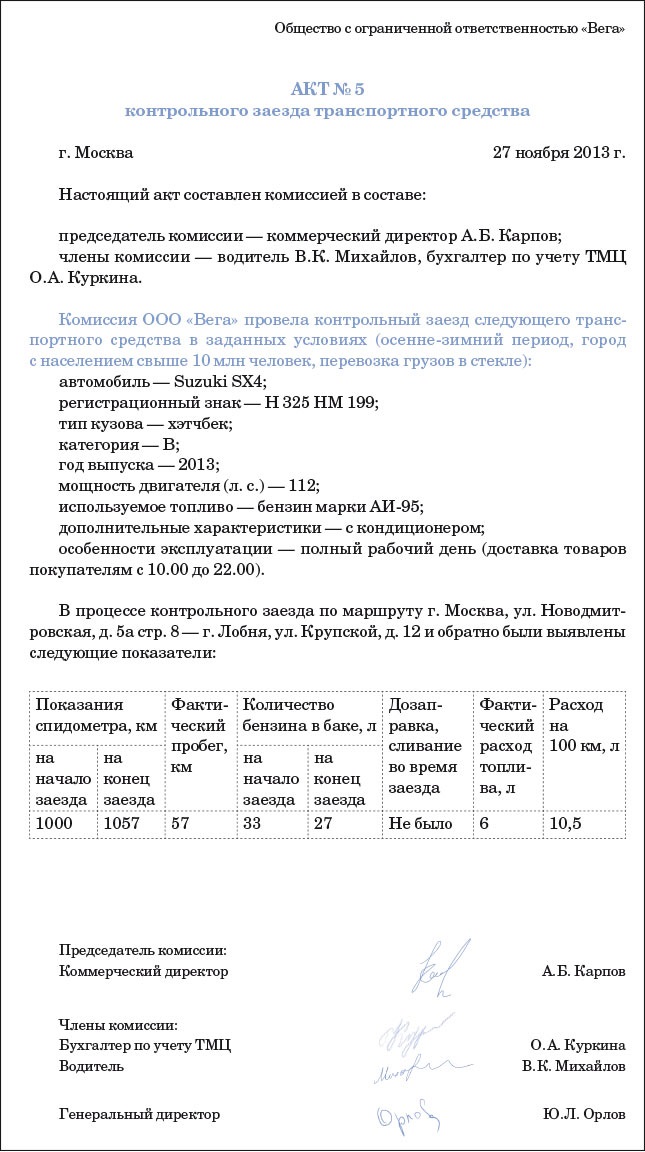

Акт контрольного заезда

Из выгодных разъяснений Минфина России все же следует вывод, что в безграничном количестве учитывать расходы на ГСМ нельзя. Они должны быть обоснованными. Это значит, что организациям необходимо ввести свои нормативы. Какие это будут размеры — дело каждой компании, главное, чтобы при проверке можно было подтвердить их разумность документально.

Самый безопасный вариант — ориентироваться на нормы, утвержденные распоряжением Минтранса России от 14 марта 2008 г. № АМ-23-р. Вопросов у проверяющих точно не возникнет. Закрепить свой выбор можно в учетной политике для целей налогового учета либо оформить приказом руководителя Но при этом учитывайте, что минтрансовские нормы необходимо корректировать в зависимости от региона, загруженности маршрутов, населения, времени года и т. д.

Более того, по некоторым народным маркам автомобилей официальных норм нет вообще, например по Nissan Juke, Renault Duster, Hyundai Solaris, Nissan Qashqai, LADA Largus и др. В таком случае нормы можно утвердить самостоятельно с учетом марки, модификации эксплуатируемых автомобилей, степени износа, условий работы, перевозимых грузов, маршрутов и т. д. Так же вы вправе поступить, если показатель для служебного автомобиля, указанный в распоряжении № АМ-23-р, не устраивает (письмо Минфина России от 30 января 2013 г. № 03-03-06/2/12).

При этом вам необязательно обращаться в специализированную научную организацию, как ранее того требовали чиновники (см., например, письмо Минфина России от 22 июня 2010 г. № 03-03-06/4/61). Достаточно провести для каждой марки автомобиля контрольный заезд и зафиксировать результаты актом произвольной формы. Его образец мы привели ниже.

Конечно, участвовать бухгалтеру в таком заезде необязательно. Важно проверить в итоговом акте конкретную марку машины и зафиксированный расход топлива на 100 километров. При этом полученное значение не должно слишком отличаться от данных из техдокументации машины. Иначе необходимо подготовить объяснение для налоговиков на случай проверки. Это может быть плохое качество дорог, крупногабаритный груз или другие факторы.

Контрольные заезды необходимо сделать по меньшей мере дважды. Отдельно для весенне-летнего периода и для осенне-зимнего времени года. Во втором случае норма расхода топлива, как правило, выше, чем в первом, примерно на 10—15 процентов.

На основании актов, составленных по контрольному заезду каждой машины, можно утвердить единым документом нормативы для всего автопарка компании (например, приказом).

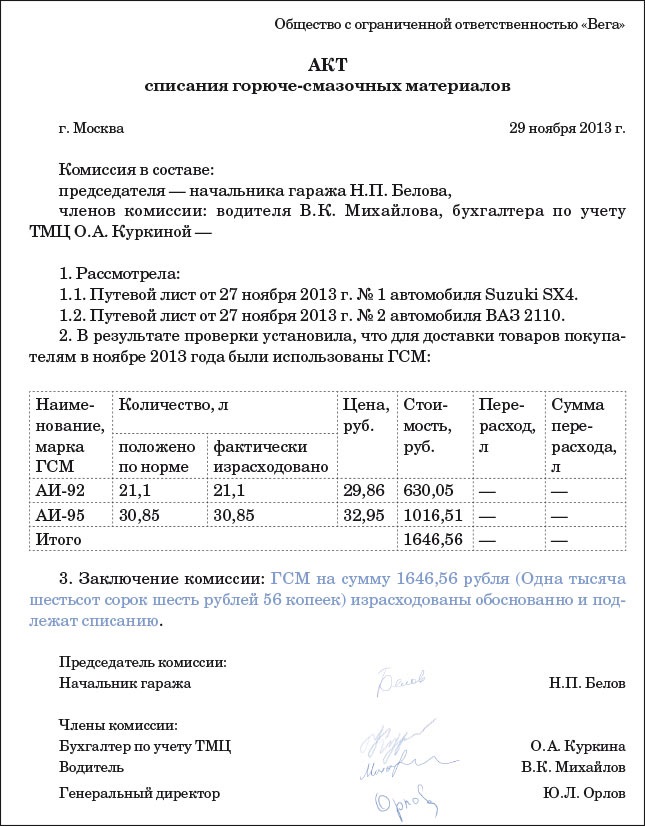

Специальный акт для списания бензина

Списание ГСМ — это хозяйственная операция, которую надо учесть, составив специальный первичный документ. Удобнее оформить его в виде акта списания ГСМ, собрав в нем данные из всех путевых листов за месяц (образец — на этой странице выше). Учесть истраченное топливо только лишь на основании путевок нельзя — в них не прописано такое содержание хозяйственной операции, как списание расходов (п. 4 ч. 2 ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ).

К слову, акт списания помогает некоторым компаниям обойтись и вовсе без путевых листов (постановление ФАС Московского округа от 18 сентября 2013 г. по делу № А40-19421/13-99-60). Судьи отметили, что организации, основная деятельность которых напрямую не связана с автотранспортными перевозками, не обязаны оформлять путевые листы. Ведь приказ Минтранса России от 18 сентября 2008 г. № 152 (им утверждены обязательные реквизиты и порядок заполнения путевок) предназначен исключительно для транспортных компаний. Все прочие организации вправе учесть расходы на бензин на основании актов списания ГСМ. Акт можно составить в произвольной форме. Но в нем обязательно предусматривают дату составления документа и все реквизиты первички (см. образец ниже).

Перечислите состав комиссии (ее утвердит руководитель приказом) с расшифровкой должностей и Ф. И.О. Потребуются также подписи членов комиссии. Как правило, в эту комиссию входят бухгалтер, водитель, начальник гаража. Обозначьте причину списания материалов (например, для использования в производственных целях или для служебных поездок директора). Затем стоит перечислить наименование списываемых материалов, их количество и сумму. Эти сведения удобно оформить в виде таблицы.

В акте должна быть подпись материально ответственного лица. Утверждает документ руководитель своей подписью. Надо указать его должность, расшифровать подпись и поставить дату утверждения акта. Закрепите форму бланка в учетной политике.