Содержание

- Организация документооборота в бухгалтерском учете

- Что такое документооборот в бухучете

- Цели документооборота

- Лица, отвечающие за документооборот

- Первичные документы

- Регистры

- Организация документооборота в бухгалтерском учете обособленного подразделения

- Документы, оформленные в электронном виде

- Ответы на распространенные вопросы

- Документы и документооборот в бухгалтерском учете: проект ФСБУ

- Структура ФСБУ «Документы и документооборот в бухгалтерском учете»

- Применение ФСБУ «Документы и документооборот в бухгалтерском учете»

- Подписание документов бухгалтерского учета

- Исправление документов бухгалтерского учета

- Хранение документов бухгалтерского учета

- Документооборот в бухгалтерском учете

- Требования к документам в электронном виде

- Виды и применение электронных документов

- Подведём итог

- Первичные учетные документы в электронном виде

- Документы налогового учета в электронном виде

- Взаимодействие с налоговым органом в электронном виде

- Этапы документооборота в бухгалтерии

- Движение документов в бухгалтерском учете

- График документооборота

- Порядок составления графика документооборота

- Документация и документооборот в бухгалтерском учете.

- Бухгалтерский документ и правила его составления

- Классификация бухгалтерских документов

- Организация документооборота

- Правила хранения документации

- Как исправлять ошибки

- Что делать в форс-мажорных ситуациях

- Как оценить состояние документооборота в вашей компании

- Вывод

Организация документооборота в бухгалтерском учете

Одной из главных составляющих нормальной деятельности любой компании является грамотная организация документооборота в бухгалтерском учете. Для этого необходимо соблюдать требования Закон №402-ФЗ «О бухгалтерском учете», а также общероссийского стандарта ФСБУ «Документы и документооборот в бухгалтерском учете». В статье рассмотрим порядок организации документооборота бухучета в компании.

Что такое документооборот в бухучете

Основой любого предприятия являются и документы и документооборот. При его организации важно соблюдать подход, соответствующий требованиям законодательства и бухгалтерских стандартов.

Согласно ФСБУ «Документы и документооборот в бухгалтерском учете», документооборот представляет собой движение документов бухгалтерского учета внутри компании с момента составления либо получения до момента завершения исполнения. По завершением исполнения понимают:

- использование документа для составления отчетности (бухгалтерской, финансовой);

- отправка документов;

- направление документов в архив;

- иные действия.

Важно! В соответствии с законом 402-ФЗ, ответственным за организацию бухгалтерского учета в компании является руководитель. То есть не главный бухгалтер или заместитель руководителя и даже не бухгалтерская служба.

Цели документооборота

Планируя организацию документооборота в бухучете, руководитель ставит перед собой определенные цели:

- документооборот должен обеспечивать оперативное отражение хозяйственных операций в бухучете;

- осуществление передачи первичных документов для регистрации содержащихся в них сведений в регистры бухучета, а также составление на основе этих данных отчетности (бухгалтерской, финансовой).

|

На практике в первую очередь происходит разработка и утверждение внутреннего положения о документообороте в бухучете. После этого уже формируется график документооборота. Последний документ составляется главным бухгалтером, руководитель составляет на него приказ. График может составляться в виде таблицы, схемы или просто списка, но при этом он должен содержать следующее:

- число отделов и исполнителей, через которые проходит каждый первичный документ;

- минимальный период, который документ может находиться в одном подразделении.

Лица, отвечающие за документооборот

Обеспечение документооборота в бухгалтерской системе осуществляется лицами, составляющими и подписывающими бухгалтерские документы. При этом они должны осуществлять следующее:

- оформлять первичные документы своевременно и качественно;

- осуществлять передачу первичных документов в установленный срок для того, чтобы содержащиеся в них данные отразились в бухучете;

- обеспечивать правдивость информации, содержащейся в первичных документах.

Все документы, с которыми работают бухгалтеры условно делят на следующие группы:

- бухгалтерские;

- налогового учета и отчетности.

В свою очередь бухгалтерские документы можно разделить на 3 группы:

- первичные документы;

- регистры;

- формы отчетности.

К отчетным документам относят налоговую отчетность и регистры.

Первичные документы

Любой факт хозяйственной деятельности подтверждается первичным документом. Если документ не имеет подтверждения факта хозяйственной жизни, то принимать его к учету нельзя. Форма первичного документа определяется руководителем компании, однако разработать ее может лицо, которое является ответственным за ведение бухучета. При разработке бланка следует учитывать, что первичный документ в обязательном порядке содержит следующие реквизиты:

- наименование;

- дата составления;

- наименование организации, составившей документ;

- факт хозяйственной жизни;

- величину измерения (в натуральном или денежном выражении) факта хозяйственной жизни;

- наименование должности каждого лица, совершившего операцию, а также ответственных за оформление документа лиц;

- подписи всех указанных в документе лиц, расшифровка подписи, а также иная информация, если она необходима для идентификации лиц.

Составляется первичный документ, как правило, в момент совершения факта хозоперации, однако если это не представляется возможным, то сразу же после ее совершения (Читайте также статью ⇒ Подписание бухгалтерских документов).

Важно! Первичные документы составляются на бумажном носителе или в электронном виде. В последнем случае они должны подписываться усиленной цифровой подписью.

Регистры

Сведения, которые содержаться в первичных документах должны отражаться в бухгалтерских регистрах, которые представляют собой перечень определенных операций, внесенных в хронологическом порядке, а также объединенные по счетам бухучета. В качестве примера можно привести ведомость или отчет, составленный в виде таблицы. Форму регистров также утверждает руководитель компании, при это ее обязательными реквизитами будут являться:

- наименование документа;

- наименование организации, составляющей регистр;

- дата начала и дата окончания ведения документа либо период за который он составляется;

- хронологическое объединение, систематическое объединение объектов;

- единица измерения;

- ответственные лица с указанием их должности, подписи и расшифровки подписи.

Важно! Как и первичка, регистры бухучета могут составляться на бумаге или в электронном виде.

Если в регистр необходимо внести исправление, то следует указать дату внесения верной информации, а также подпись и расшифровку лица ответственного за ведение регистра (Читайте также статью ⇒ Порядок обработки первичных бухгалтерских документов).

Организация документооборота в бухгалтерском учете обособленного подразделения

Каким именно способом ведется бухгалтерский учет компания определяет самостоятельно, при этом это должно указываться в учетной политике. Причем те положения, которые указываются в учетной политике распространяются и на обособленные подразделения. Причем даже если обособленное подразделение ведет бухгалтерию самостоятельно, то они могут это делать на основании документов, которые оформлены от имени головного офиса. При этом нарушения законодательства не будет.

Документы, оформленные в электронном виде

Как уже упоминалось выше, первичные документ можно оформлять не только на бумаге, но и в электронном виде. Оформление электронного документа возможно в том случае, если имеется электронная подпись.

Различают несколько видов электронной подписи:

- простая неквалифицированная;

- усиленная неквалифицированная;

- усиленная квалифицированная.

От того, какая подпись используется в компании и будет определяться юридическая сила документа.

Если первичка заверяется первыми двумя видами подписей, то для целей бухгалтерского или налогового учета они не могут быть приняты. В этом случае их нельзя будет признать документами, имеющими такую же силу, как и документы, составленные на бумаге и заверенные личной подписью. К подписанным вручную документам приравнивают только документы, которые заверяются усиленной квалифицированной подписью. Они и могут быть приняты к бухгалтерскому и налоговому учету.

В соответствии с законом или соглашением с контрагентом представление документа может предусматриваться исключительно на бумажном носителе. В этом случае компания за свой счет изготавливает копию электронного документа на бумаге.

Приняв решение о том, что первичные документы оформляются в электронном виде, это необходимо закрепить в учетной политике. При этом указывается следующее:

- документы, которые будут участвовать в электронном документообороте;

- сотрудники, имеющие право подписи документов;

- способ обмена электронными документами (то есть привлекается оператор или нет);

- порядок, по которому хранятся документы;

- способ представления электронных документов при запросе ИФНС (на бумаге или в электронном виде).

Ответы на распространенные вопросы

Вопрос: Возможно ли, чтобы обособленное подразделение отражало хозоперации, опираясь на первичку, оформленную от имени головного офиса?

Ответ: Да, причем в учетной политике должно содержаться условие о том, что оформление первички осуществляется от имени головного офиса.

Вопрос: Нужно ли в учетной политике закреплять формат электронных документов?

Ответ: Нет, форматы документов, составленных в электронном виде можно и не отражать в учетной политике.

Документы и документооборот в бухгалтерском учете: проект ФСБУ

Данченко С. П., эксперт информационно-справочной системы «Аюдар Инфо»

31 мая 2018 года на сайте Минфина был опубликован проект федерального стандарта бухгалтерского учета «Документы и документооборот в бухгалтерском учете». Публичное обсуждение проекта закончится 30 сентября 2018 года. Ознакомимся с новым документом.

В соответствии с Программой разработки федеральных стандартов бухгалтерского учета на 2018 – 2020 годы, утвержденной Приказом Минфина России от 18.04.2018 № 83н (далее – Программа), проект ФСБУ «Документы и документооборот в бухгалтерском учете» должен быть представлен в Совет по стандартам бухгалтерского учета в 2018 году, что и было сделано ответственным исполнителем (разработчиком проекта стандарта) – Минфином. Сразу скажем, что согласно действующей Программе предполагаемая дата вступления стандарта в силу для обязательного применения – 2020 год. Первоначально планировалось разработать ФСБУ «Документы и документооборот в бухгалтерском учете» еще в 2016 году, а с 2018 года ввести в действие (Приказ Минфина России от 23.05.2016 № 70н «Об утверждении программы разработки федеральных стандартов бухгалтерского учета на 2016 – 2018 годы»). Можно с уверенностью предположить, что разработанный документ будет принят и начнет применяться уже с 2020 года. Таким образом, будет устранен еще один пробел в нормативном регулировании бухгалтерского учета – установлены требования к документам бухгалтерского учета и документообороту в бухгалтерском учете экономических субъектов. До настоящего времени аналогичного ПБУ не было, сегодня вопрос о первичных учетных документах и регистрах бухгалтерского учета урегулирован только Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – Федеральный закон № 402-ФЗ).

Структура ФСБУ «Документы и документооборот в бухгалтерском учете»

Структура ФСБУ «Документы и документооборот в бухгалтерском учете» выглядит следующим образом:

-

общие положения;

-

требования к документам бухгалтерского учета;

-

подписание и исправление документов бухгалтерского учета;

-

хранение документов бухгалтерского учета;

-

документооборот в бухгалтерском учете.

Применение ФСБУ «Документы и документооборот в бухгалтерском учете»

ФСБУ «Документы и документооборот в бухгалтерском учете» применяется всеми экономическими субъектами, за исключением организаций государственного сектора.

Терминология

Для целей рассматриваемого ФСБУ применяются следующие термины:

-

документы бухгалтерского учета – это не только первичные учетные документы, но и регистры бухгалтерского учета;

-

документооборот в бухгалтерском учете – это движение документов бухгалтерского учета в экономическом субъекте с момента их составления или получения до завершения исполнения. В данном случае под завершением исполнения понимаются использование документов для составления бухгалтерской (финансовой) отчетности, отправки, помещение их в архив и другие действия.

Требования к документам бухгалтерского учета

Общее требование к документам бухгалтерского учета, под которыми понимаются как первичные учетные документы, так и регистры бухгалтерского учета, следующее: они должны соответствовать требованиям, установленным Федеральным законом № 402-ФЗ и рассматриваемому ФСБУ.

Язык документа.

По общему правилу документы бухгалтерского учета должны быть составлены на русском языке. Но из этого правила ФСБУ устанавливает исключения. В случае если законодательство или правила страны – места ведения деятельности за пределами РФ требуют составления документов бухгалтерского учета на языке данной страны, такие документы составляются на соответствующем иностранном языке.

При этом первичный учетный документ, составленный на иностранном языке, должен содержать построчный перевод на русский язык, за исключением случаев, установленных ФСБУ. Регистр бухгалтерского учета, составленный на иностранном языке, должен также содержать построчный перевод на русский язык.

Дата составления документа.

Для целей рассматриваемого ФСБУ датой составления первичного учетного документа считается дата его подписания лицом (лицами), совершившим сделку, операцию и ответственным за ее оформление, либо лицом, ответственным за оформление совершившегося события.

В случае если первичный учетный документ составляется на основании другого документа, содержащего информацию о факте хозяйственной жизни (оправдательного документа), такой первичный учетный документ должен содержать указание на соответствующий оправдательный документ.

Отметим, что если дата составления первичного учетного документа отличается от даты совершения факта хозяйственной жизни, то первичный учетный документ должен содержать дату совершения факта хозяйственной жизни. Таким образом, в указанном случае первичный документ должен содержать две даты: дату совершения факта хозяйственной жизни и дату составления первичного учетного документа.

Реквизиты документа.

Стандарт допускает включение в документ бухгалтерского учета реквизиты, дополнительные к обязательным реквизитам, установленным ст. 9 Федеральным законом № 402-ФЗ.

Оформление первичных учетных документов.

Особое внимание хотелось бы обратить на следующие положения, которые вносит ФСБУ в порядок оформления первичных учетных документов.

При создании первичных учетных документов экономический субъект вправе:

-

оформлять несколько связанных фактов хозяйственной жизни одним первичным учетным документом;

-

оформлять длящиеся, а также повторяющиеся факты хозяйственной жизни первичными учетными документами, составляемыми с периодичностью, определяемой экономическим субъектом исходя из существа факта хозяйственной жизни и требования рациональности, при условии обязательного их составления на отчетную дату. В данном случае под длящимися фактами хозяйственной жизни понимаются, например, начисление процентов, амортизация активов, изменение стоимости активов и обязательств, а под повторяющимися – например, поставка товара партиями в разные даты по одному долгосрочному договору. Периодичность составления документов может быть самая разная – сутки, неделя, месяц, квартал и др.;

-

использовать в качестве первичных учетных документов документы, составленные в процессе деятельности экономического субъекта для оформления его гражданско-правовых отношений с контрагентами, работниками, государственными органами, для управления экономическим субъектом и т. п., при условии, что указанные документы содержат все установленные Федеральным законом № 402-ФЗ обязательные реквизиты первичного учетного документа, а также иную информацию о факте хозяйственной жизни, необходимую для регистрации и накопления в регистрах бухгалтерского учета. В качестве примера таких документов приводятся договор, кассовый чек, квитанция об оплате, расписка, служебный контракт, служебное задание, приказ о приеме на работу, приказ об увольнении, авансовый отчет.

Заметим, что ФСБУ устанавливает права хозяйствующих субъектов в отношении оформления первичных документов, а не обязанности. Это означает, что если субъекту, например, удобно оформлять несколько связанных фактов хозяйственной жизни одним первичным учетным документом, то он оформляет один документ. Если же целесообразно оформлять каждую хозяйственную операцию отдельным документом, то это не будет нарушением.

Вид документа.

Документы бухгалтерского учета могут быть составлены как на бумажном носителе, так и в электронном виде.

В ФСБУ сказано, что записи в документах бухгалтерского учета, составляемых на бумажном носителе, должны производиться средствами, обеспечивающими сохранность этих записей в течение установленного их срока хранения (например, краской, чернилами, шариковой ручкой). Уточнено, что при создании документов бухгалтерского учета на бумажном носителе запрещается производить записи средствами, не обеспечивающими сохранность этих записей (простым карандашом и т. п.).

Что касается электронного документа, при его составлении должна быть обеспечена возможность изготовления копий таких документов на бумажном носителе.

Обратите внимание: при принятии к бухгалтерскому учету первичных учетных документов должны применяться средства, исключающие возможность повторного использования данных первичных учетных документов после принятия к бухгалтерскому учету. В ФСБУ не уточняется, какие это должны быть средства.

Регистры бухгалтерского учета.

К регистрам бухгалтерского учета ФСБУ предъявляет следующие требования:

-

записи должны производиться в рублях независимо от фактической валюты факта хозяйственной жизни и (или) места ведения деятельности экономическим субъектом. Записи в регистрах бухгалтерского учета по объектам бухгалтерского учета, стоимость которых выражена в иностранной валюте, одновременно производятся в такой валюте и в рублях;

-

объекты бухгалтерского учета должны регистрироваться в регистрах в хронологической последовательности (хронологическая запись) и систематически накапливаться на соответствующих счетах бухгалтерского учета (систематическая запись);

-

правильность отражения объектов бухгалтерского учета в регистрах обеспечивают лица, составившие и подписавшие их.

При этом система регистров бухгалтерского учета, принятая экономическим субъектом, должна обеспечивать:

-

полноту информации – получение информации, необходимой всем заинтересованным пользователям;

-

системность информации – взаимосвязь хронологической и систематической записей, синтетического и аналитического учета, учетной и отчетной информации;

-

обоснованность учетных записей – соответствие данным первичных учетных документов;

-

достоверность информации – безошибочность получения информации в соответствии с методологией учета и отчетности;

-

своевременность информации;

-

юридическую значимость учетных записей.

Подписание документов бухгалтерского учета

Электронная подпись.

Виды электронной подписи документов бухгалтерского учета, составляемых в электронном виде, устанавливаются экономическим субъектом из числа предусмотренных законодательством РФ, за исключением случаев, когда законодательством РФ установлено требование использования определенного вида электронной подписи.

Напомним, что виды электронных подписей, используемых для подписания документов бухгалтерского учета, устанавливаются федеральными стандартами бухгалтерского учета (пп. 4 п. 3 ст. 21 Федерального закона № 402-ФЗ). До принятия соответствующего ФСБУ организация может в целях бухгалтерского учета и налогообложения использовать при оформлении первичных учетных документов в электронном виде любой предусмотренный Федеральным законом от 06.04.2011 № 63-ФЗ «Об электронной подписи» вид электронной подписи (письма Минфина России от 05.05.2015 № 07-01-06/25701, от 20.02.2018 № ЕД-4-15/3372).

Виды электронной подписи первичных учетных документов, составляемых в электронном виде экономическим субъектом совместно с другими участниками электронного взаимодействия, определяются соглашением экономического субъекта с данными участниками электронного взаимодействия.

Перечень лиц, имеющих право подписания документов бухгалтерского учета.

Перечень лиц, имеющих право подписания документов бухгалтерского учета, устанавливается руководителем экономического субъекта с учетом законодательства РФ.

Но при этом ФСБУ определяет порядок подписания документов, которыми оформляются хозяйственные операции с денежными средствами: они подписываются руководителем и главным бухгалтером или иным должностным лицом экономического субъекта, на которое возложено ведение бухгалтерского учета, либо уполномоченными ими на то лицами.

К сведению: без подписи главного бухгалтера (иного должностного лица экономического субъекта, на которое возложено ведение бухгалтерского учета, либо уполномоченного им на то лица) денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению. Под финансовыми и кредитными обязательствами в данном случае понимаются документы, оформляющие финансовые вложения экономического субъекта, договоры займа, кредита, товарного и коммерческого кредита.

Исправление документов бухгалтерского учета

Согласно п. 7 ст. 9 Федерального закона № 402-ФЗ в первичном учетном документе допускаются исправления.

При этом, как установлено в ФСБУ, допустимые способы исправления документов бухгалтерского учета устанавливаются экономическим субъектом с учетом законодательства РФ, за исключением случаев, когда в соответствии с законодательством РФ или установленными правилами внесение исправлений в документы бухгалтерского учета запрещено (например, в кассовые и банковские документы).

Исправление электронного документа.

Если документ бухгалтерского учета составлен в электронном виде, то исправления в него вносятся таким образом, чтобы были ясны правильные и неправильные данные. При этом исправление должно содержать:

-

дату исправления;

-

электронные подписи лиц, составивших первичный учетный документ или ответственных за ведение регистра бухгалтерского учета, внесших это исправление;

-

должности, фамилию и инициалы либо иные реквизиты, необходимые для идентификации лиц, которые заверяют исправление своими электронными подписями.

При этом ФСБУ допускает исправление документа бухгалтерского учета, составленного в электронном виде, путем составления нового (исправленного) электронного документа. Новый документ должен содержать указание на то, что он составлен взамен первоначального электронного документа, а также приведенные выше данные, которые должны быть отражены в исправлении. Кроме того, должна быть пре- дусмотрена техническая возможность воспроизведения нового электронного документа только вместе с первоначальным электронным документом.

Исправление документа на бумажном носителе.

Исправить документ бухгалтерского учета, составленный на бумажном носителе, можно путем зачеркивания неправильного текста или суммы и указания правильного текста или суммы над зачеркнутым. При этом зачеркивание производится тонкой чертой таким образом, чтобы можно было прочитать неправильный текст или сумму. Исправление должно сопровождаться надписью «Исправлено» и содержать те же данные, которые указаны выше для электронного документа: дату исправления, подписи лиц, составивших первичный учетный документ или ответственных за ведение регистра бухгалтерского учета, в котором произведено исправление, с указанием их должностей, фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Обратите внимание: исправления в виде подчисток (замазывания, стирания и т. п.) в документе бухгалтерского учета, составленном на бумажном носителе, не допускаются.

Исправление регистра бухгалтерского учета.

Исправление в регистре бухгалтерского учета может также производиться путем составления сторнировочных или дополнительных записей по счетам бухгалтерского учета.

Хранение документов бухгалтерского учета

Порядок хранения документов бухгалтерского учета урегулирован ст. 20 Федерального закона № 402-ФЗ. Новое ФСБУ уточняет отдельные моменты, связанные с хранением документов.

Во-первых, экономический субъект должен хранить подлинники документов бухгалтерского учета, составленные на бумажном носителе или в электронном виде, за исключением случаев, установленных законодательством РФ.

Во-вторых, документы бухгалтерского учета должны храниться в том виде, в котором они были составлены. Перевод документов бухгалтерского учета, составленных на бумажном носителе, в электронный вид с целью последующего хранения не допускается.

В-третьих, экономический субъект должен хранить документы бухгалтерского учета, в том числе размещать базы данных информации, в которых осуществляются сбор, запись, систематизация, накопление, хранение, уточнение (обновление, изменение), извлечение сведений и документов (копий документов) бухгалтерского учета, на территории РФ.

В случае утраты документов бухгалтерского учета (гибели, пропажи и др.), а также их порчи, приводящей к невозможности использования, экономический субъект должен принять все возможные меры по их восстановлению.

Что касается доступа к первичным учетным документам, принятым к бухгалтерскому учету, а также к регистрам бухгалтерского учета, он предоставляется в порядке, установленном экономическим субъектом с учетом законодательства РФ, с обязательным информированием главного бухгалтера или иного должностного лица экономического субъекта, на которое возложено ведение бухгалтерского учета.

Документооборот в бухгалтерском учете

Непосредственно вопросам организации документооборота в бухгалтерском учете новое ФСБУ уделяет совсем немного внимания, определяя лишь его отдельные принципы:

-

документооборот в бухгалтерском учете организуется руководителем экономического субъекта;

-

организация документооборота в бухгалтерском учете должна обеспечивать своевременное отражение фактов хозяйственной жизни в бухгалтерском учете, в том числе передачу первичных учетных документов для регистрации содержащихся в них данных в регистрах бухгалтерского учета и составления на их основе бухгалтерской (финансовой) отчетности;

-

своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы.

* * *

Минфин представил на публичное обсуждение проект ФСБУ «Документы и документооборот в бухгалтерском учете», который планируется применять с 2020 года.

Документ принципиально новый, аналогичного ПБУ принято не было. В целом новый стандарт устанавливает требования к документам бухгалтерского учета, их подписанию, исправлению, хранению, которые сегодня применяются на практике. При этом хотелось бы выделить отдельные моменты:

-

в случае если дата составления первичного учетного документа отличается от даты совершения факта хозяйственной жизни, первичный учетный документ должен содержать дату совершения факта хозяйственной жизни;

-

экономический субъект вправе оформлять несколько связанных фактов хозяйственной жизни одним первичным учетным документом, а длящиеся, повторяющиеся факты хозяйственной жизни – первичными учетными документами, составляемыми с периодичностью, определяемой экономическим субъектом исходя из существа факта хозяйственной жизни и требования рациональности, при условии обязательного их составления на отчетную дату;

-

документы по хозяйственным операциям с денежными средствами подписываются руководителем экономического субъекта и главным бухгалтером или иным должностным лицом экономического субъекта, на которое возложено ведение бухгалтерского учета, либо уполномоченными ими на то лицами;

-

допускается исправление документа бухгалтерского учета, составленного в виде электронного документа, путем составления нового (исправленного) электронного документа;

-

документы бухгалтерского учета должны храниться в том виде, в котором они были составлены. Перевод документов бухгалтерского учета, составленных на бумажном носителе, в электронный вид с целью последующего хранения не допускается.

>Электронные документы: виды, требования и особенности документооборота

Требования к документам в электронном виде

Требования к документам в электронном виде делятся на три категории и соблюдаются в порядке приоритетности:

- Общие требования. Не отличаются от требований к документам в бумажном виде и в основном касаются формы и содержания.

- Требования, предъявляемые к конкретному виду документов в электронном виде, в том числе электронным документам. Ключевые в этой категории — требования к электронной подписи. Именно она и соблюдение условий её применения делают документ юридически значимым.

- Особые требования к конкретным документам в электронном виде, предъявляемые исходя из их назначения, условий создания, обработки, передачи и хранения. Эти требования всегда индивидуальны по отношению к категориям или видам документов. Они отражены в специальных нормативных актах или инструкциях.

Для каждого документа в электронном виде свои требования. Поэтому, когда вы собираетесь создать или передать документ, обращайтесь к требованиям, установленным конкретно для него.

Виды и применение электронных документов

Рассмотрим самые распространённые документы в практике документооборота компаний и индивидуальных предпринимателей.

Договоры, контракты, соглашения

Часть 2 статьи 434 ГК РФ разрешает заключение письменных договоров путём обмена электронными документами, в том числе с использованием сторонами сделки электронной почты. Обязательное требование — возможность достоверно установить, что документ, например экземпляр договора, исходит от стороны сделки.

Выполнить условие легко: договоритесь с контрагентом о заключении договора таким способом, составьте и подпишите договор с использованием электронной подписи. Аналогичным способом можно обмениваться протоколами разногласий и дополнительными соглашениями, вносить изменения в договоры и направлять претензии.

Первичные учётные документы

Требования к ним изложены в статье 9 Федерального закона от 06.12.2011 № 402-ФЗ (редакция от 28.11.2018) «О бухгалтерском учёте». Специальные требования к счетам-фактурам — в статье 169 НК РФ.

Первичные документы могут быть бумажными или электронными, электронный первичный документ обязательно должен быть подписан электронной подписью. Но если законом или договором предусмотрено представление первичного документа в бумажном виде, он должен быть представлен именно на бумаге. Если бумажного документа нет, придётся его создать — распечатать соответствующий электронный документ. Это условие пока препятствует полному переходу на электронный документооборот: многие компании вынуждены дублировать документы полностью либо частично. Для обмена электронными счетами-фактурами и УПД, например, необходимо, обращаться к услугам оператора электронного документооборота. Также вести документооборот через оператора ЭДО целесообразно при больших объёмах документооборота — налаженная система сбережёт ваше время.

Выполнение всех требований к первичным учётным документам — это фактически выполнение требований ФНС. Упрощает задачу применение обязательных или рекомендованных налоговым органом форматов — формализованных электронных документов. Обязательные форматы утверждены для счёта-фактуры и универсального передаточного документа, в том числе корректировочных (Приказы ФНС № ММВ-7-15/155@, № ММВ-7-15/155@ и № ММВ-7-15/189@). Рекомендованные форматы есть для акта приёмки работ и документа о передаче товаров (Приказы ФНС № ММВ-7-10/552@ и № ММВ-7-10/551@) — можно применять их или разработать свой формат.

Отчётность

Всю налоговую и бухгалтерскую отчётность можно представлять в электронной форме. Обязательное условие для сдачи электронной отчетности — подписание документов усиленной квалифицированной электронной подписью. Передавать отчётность в электронном виде можно через оператора ЭДО или через официальный сайт ФНС.

Документы для подачи в суд

Любые процессуальные документы можно подавать в суд в электронном виде, в том числе в форме электронного документа. Для электронной подачи документов в арбитражные суды используется сервис «Мой арбитр», в суды общей юрисдикции — личный кабинет пользователя в разделе «Подача процессуальных документов в электронном виде» официального сайта суда на портале ГАС «Правосудие». Электронный образ документа можно заверить простой электронной подписью, электронный документ подписывается только усиленной квалифицированной электронной подписью.

Обращения в государственные органы

Большинство ведомств уже поддерживают онлайн-обмен документами и обращениями через сайты и личные кабинеты пользователей. Чтобы обратиться в государственный орган через интернет или направить электронный документ, зайдите на официальный сайт нужного ведомства, найдите раздел для обращений или направления отчётности в электронном виде и воспользуйтесь указанной информацией.

Подведём итог

Любые документы можно передавать в электронном виде, к тому же практически все они в таком виде создаются изначально, но важно соблюдать требования. Главное в передаче документов в электронном виде или электронных документов — проверить, выполнены ли технические требования и требования к виду электронной подписи. Не стоит забывать также о правильности формы и содержания документа.

Второй момент — целесообразность перехода на ЭДО, станет ли документооборот проще, быстрее, надёжнее и экономичнее. Ради передачи нескольких документов в год нет смысла тратиться на организацию электронного документооборота. Но если объём документооборота большой, расходы на печать и доставку бумажных документов превышают потенциальные затраты на электронный документооборот, выгоднее . Использование системы электронного документооборота поможет существенно сэкономить и упростить работу.

Отдельные налогоплательщики уже ведут учет, в том числе бухгалтерский и налоговый, в электронном виде. И хотя полностью отказаться от бумажных первичных документов сегодня еще никто не может, в электронном виде оформляется все больше документов. Да и взаимодействие с налоговыми органами таким образом экономит большое количество времени и сил. Об оформлении первичных учетных документов в электронном виде, а также о проблемах взаимодействия с налоговыми органами читайте в данной статье.

Первичные учетные документы в электронном виде

Как известно, без первичных учетных документов нет ни бухгалтерского, ни налогового учета.

Согласно нормам Федерального закона от 06.12.2011 №402‑ФЗ «О бухгалтерском учете» (далее – Федеральный закон №402‑ФЗ) каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Первичный учетный документ может быть составлен на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

Центр образования «Основы Вашего Бизнеса» 📌 Реклама

Центр образования «Основы Вашего Бизнеса» 📌 Реклама Семинар: осваиваем нововведения в бухгалтерском учете. Самые главные и важные изменения в бухучете в 2020 году. Уникальная информация. Узнать больше

Семинар: осваиваем нововведения в бухгалтерском учете. Самые главные и важные изменения в бухучете в 2020 году. Уникальная информация. Узнать больше

Согласно п. 3 ст. 21 Федерального закона №402‑ФЗ виды электронных подписей, используемых для подписания документов бухгалтерского учета, устанавливаются федеральными стандартами бухгалтерского учета. На сегодняшний день такие стандарты не приняты, в связи с чем встает вопрос о том, каким видом электронной подписи должны быть подписаны первичные учетные документы?

Ответ на данный вопрос дали представители Минфина в Письме от 05.05.2015 №07‑01‑06/25701: до принятия соответствующего федерального стандарта бухгалтерского учета организация может в целях бухгалтерского учета и налогообложения использовать при оформлении первичных учетных документов в электронном виде любой предусмотренный Федеральным законом от 06.04.2011 №63‑ФЗ «Об электронной подписи» (далее – Федеральный закон №63‑ФЗ) вид электронной подписи.

Платформа ОФД 📌 Реклама

Платформа ОФД 📌 Реклама ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

Что касается электронных документов, обращающихся в рамках соглашений между участниками электронного взаимодействия, то исходя из норм Федерального закона №63‑ФЗ подписанные простой электронной подписью или усиленной неквалифицированной электронной подписью такие документы признаются для целей бухгалтерского учета и налогообложения равнозначными документу на бумажном носителе, подписанном собственноручной подписью, в случаях, установленных указанным соглашением.

В случаях, установленных НК РФ, обязательным является применение квалифицированной электронной подписи (для электронных счетов-фактур, при электронном взаимодействии с налоговым органом, в том числе сдаче налоговой отчетности).

Рассмотрим данные разъяснения подробнее. Начнем с видов электронной подписи:

|

Виды электронных подписей |

||

| Простая электронная подпись |

Усиленная электронная подпись |

|

| Электронная подпись, которая посредством использования кодов, паролей или иных средств подтверждает факт формирования электронной подписи | Усиленная неквалифицированная электронная подпись | Усиленная квалифицированная электронная подпись |

| Электронная подпись, которая:

– получена в результате криптографического преобразования информации с использованием ключа электронной подписи; – позволяет определить лицо, подписавшее электронный документ; – позволяет обнаружить факт внесения изменений в электронный документ после момента его подписания; – создается с использованием средств электронной подписи. Сертификат ключа проверки электронной подписи может не создаваться, если соответствие электронной подписи признакам неквалифицированной электронной подписи, установленным Федеральным законом № 63ФЗ, может быть обеспечено без использования сертификата ключа проверки электронной подписи. |

Электронная подпись, которая соответствует всем признакам неквалифицированной электронной подписи и следующим дополнительным признакам:

– ключ проверки электронной подписи указан в квалифицированном сертификате; – для создания и проверки электронной подписи используются средства электронной подписи, получившие подтверждение соответствия требованиям, установленным в соответствии с Федеральным законом № 63ФЗ |

|

Федеральным законом №63‑ФЗ установлены следующие виды электронных подписей:

- простая электронная подпись;

- усиленная электронная подпись.

При этом различаются усиленная неквалифицированная электронная подпись (далее – НЭП) и усиленная квалифицированная электронная подпись (далее – КЭП). Особенности данных электронных подписей приведены на схеме.

Статьей 6 Федерального закона №63‑ФЗ установлены условия признания электронных документов, подписанных электронной подписью, равнозначными документам на бумажном носителе, подписанным собственноручной подписью (см. таблицу на стр. ).

Таким образом, поскольку сегодня нет соответствующего федерального стандарта, то в соответствии с федеральными законами №402‑ФЗ и 63‑ФЗ, а также разъяснениями Минфина в целях бухгалтерского учета и налогообложения можно использовать при оформлении первичных учетных документов в электронном виде любой предусмотренный Федеральным законом №63‑ФЗ вид электронной подписи с учетом особенностей их применения.

Интересно, что в более ранних письмах представители Минфина отмечали: случаи, в которых информация в электронной форме, подписанная неквалифицированной электронной подписью, признается электронным документом, равнозначным документу на бумажном носителе, подписанному собственноручной подписью, НК РФ не определены. Таким образом, для целей налогового учета документ, оформленный в электронном виде и подписанный неквалифицированной электронной подписью, по мнению Департамента, не может являться документом, равнозначным документу на бумажном носителе, подписанному собственноручной подписью (Письмо Минфина РФ от 25.12.2012 №03‑03‑06/2/139).

| Информация в электронной форме подписана электронной подписью | Условия признания электронных документов, подписанных электронной подписью, равнозначными документам на бумажном носителе, подписанным собственноручной подписью | Примечание |

| Простая электронная подпись | В случаях, установленных федеральными законами, принимаемыми в соответствии с ними нормативными правовыми актами или соглашением между участниками электронного взаимодействия.

Нормативные правовые акты и соглашения должны предусматривать порядок проверки электронной подписи |

– |

| НЭП | Если документ должен быть заверен печатью, то электронный документ признается равнозначным документу на бумажном носителе, подписанному собственноручной подписью и заверенному печатью. Федеральными законами, принимаемыми в соответствии с ними нормативными правовыми актами или соглашением между участниками электронного взаимодействия могут быть предусмотрены дополнительные требования к электронному документу в целях признания его равнозначным документу на бумажном носителе, заверенному печатью | |

| КЭП | Во всех случаях, кроме случая, если федеральными законами или принимаемыми в соответствии с ними нормативными правовыми актами установлено требование о необходимости составления документа исключительно на бумажном носителе |

При этом для взаимодействия с контрагентами участники электронного документооборота заключают соответствующее соглашение, в котором определяют порядок электронного взаимодействия и вид электронной подписи.

Документы налогового учета в электронном виде

Сегодня идет постепенный переход к составлению документов, необходимых для целей налогообложения, в электронном виде. Самый яркий пример – электронные счетафактуры.

Согласно ст. 169 НК РФ счетфактура может быть составлен и выставлен на бумажном носителе и (или) в электронной форме. Счетафактуры составляются в электронной форме по взаимному согласию сторон сделки и при наличии у указанных сторон совместимых технических средств и возможностей для приема и обработки этих счетов-фактур в соответствии с установленными форматами и порядком.

НК РФ устанавливает следующие требования к оформлению документов по учету НДС в электронном виде:

- счетфактура подписывается усиленной квалифицированной электронной подписью руководителя организации либо иных лиц, уполномоченных на это приказом (иным распорядительным документом) по организации или доверенностью от имени организации, индивидуального предпринимателя в соответствии с законодательством РФ;

- порядок выставления и получения счетов-фактур в электронной форме устанавливается Минфином;

- форматы счетафактуры, журнала учета полученных и выставленных счетов-фактур, книг покупок и книг продаж утверждаются налоговым органом.

Сегодня действуют следующие документы:

- Порядок выставления и получения счетов-фактур в электронном виде по телекоммуникационным каналам связи с применением электронной цифровой подписи, утвержденный Приказом Минфина РФ от 25.04.2011 №50н;

- Форматы представления документов, используемых при выставлении и получении счетов-фактур в электронном виде по телекоммуникационным каналам связи с применением электронной подписи, утвержденные Приказом ФНС РФ от 30.01.2012 №ММВ76/36@.

С 14 апреля 2015 года действует Приказ ФНС РФ от 04.03.2015 №ММВ76/93@, которым утверждены:

- формат счетафактуры, применяемого при расчетах по НДС, в электронной форме;

- формат корректировочного счетафактуры, применяемого при расчетах по НДС, в электронной форме;

- формат журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по НДС, в электронной форме;

- формат книги покупок, применяемой при расчетах по НДС, в электронной форме;

- формат дополнительного листа книги покупок, применяемой при расчетах по НДС, в электронной форме;

- формат книги продаж, применяемой при расчетах по НДС, в электронной форме;

- формат дополнительного листа книги продаж, применяемой при расчетах по НДС, в электронной форме.

Действовавший ранее Приказ ФНС РФ от 05.03.2012 №ММВ76/138@ «Об утверждении форматов счетафактуры, журнала учета полученных и выставленных счетов-фактур, книги покупок и книги продаж, дополнительных листов книги покупок и книги продаж в электронном виде» утратил силу.

Представители Минфина дали ответ на вопрос о порядке заверения предоставляемых принципалу копий счетов-фактур, полученных агентом в электронной форме при приобретении для принципала товаров (работ, услуг) (Письмо Минфина РФ от 05.03.2015 №03‑07‑09/11604).

В соответствии с п. 15 Правил ведения журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ от 26.12.2011 №1137, агент вместе со счетомфактурой, выставленным принципалу, представляет принципалу заверенную в установленном порядке копию счетафактуры, выставленного агенту продавцом. Согласно абз. 2 п. 6 ст. 169 НК РФ счетфактура, составленный в электронной форме, подписывается усиленной квалифицированной электронной подписью руководителя организации либо иных лиц, уполномоченных на это. Таким образом, агент вправе представить принципалу копии счетов-фактур, полученных в электронной форме, на бумажном носителе в виде заверенных агентом копий с отметкой о подписании документа квалифицированной электронной подписью (электронной цифровой подписью).

Взаимодействие с налоговым органом в электронном виде

Развитие электронного документооборота с налогоплательщиками является одним из приоритетных направлений деятельности ФНС. Такие заявления звучат от представителей ФНС на разных уровнях (Письмо ФНС РФ от 25.11.2014 №ЕД42/24315). И многое делается на практике, в том числе на законодательном уровне.

Например, сегодня согласно действующему налоговому законодательству значительная часть налогоплательщиков обязана представлять налоговую отчетность в электронном виде. Для тех, кто законодательно не обязан это делать, дано право представлять отчетность в электронном виде.

Также сегодня утверждены порядок представления и форматы документов для электронного взаимодействия между налогоплательщиками, налоговыми агентами и налоговыми органами в рамках налогового администрирования.

К сведению:

В настоящее время ФНС предпринимает усилия по усовершенствованию и упрощению процедуры подтверждения налогового статуса для российских организаций и индивидуальных предпринимателей путем перевода связанного с ней документооборота в электронную форму через сервис «Личный кабинет налогоплательщика» (Письмо ФНС РФ от 12.03.2015 №ОА1817/231@).

Принятие этих мер должно существенно сократить срок рассмотрения представляемых документов, исключить направление их копий на бумажном носителе, а также ограничить их представление только электронными копиями договоров и решений о распределении прибыли (представление копии свидетельства о постановке на учет в налоговом органе, а также выписки из ЕГРЮЛ станет необязательным).

Рассмотрим особенности представления документов в рамках ст. 93 и 93.1 НК РФ в электронном виде.

При проведении мероприятий налогового контроля налоговые органы имеют право истребовать документы, которые можно представить лично или через представителя, направить по почте заказным письмом или передать в электронной форме по телекоммуникационным каналам связи (ТКС). Отметим, что НК РФ не наделяет налоговые органы правом на определение способа (в том числе в виде рекомендаций) представления налогоплательщиком истребуемых документов (информации).

Способ представления истребуемых документов (информации) определяется налогоплательщиком самостоятельно в рамках НК РФ.

При этом на практике случается, что налоговый орган не в полном объеме информирует налогоплательщика о способах представления документов (информации) и определяет за налогоплательщика конкретные способы их представления, в том числе исключая возможность представления документов в электронной форме.

Действия налоговых органов по ограничению возможности представления налогоплательщиками документов в электронной форме прямо противоречат принимаемым ФНС мерам по развитию электронного документооборота (Письмо ФНС РФ от 25.11.2014 №ЕД42/24315).

При этом если истребуемые у налогоплательщика документы составлены в электронной форме по установленным ФНС форматам, то налогоплательщик вправе направить их в налоговый орган в электронном виде по ТКС.

Порядок направления требования о представлении документов и порядок представления документов по требованию налогового органа в электронной форме по ТКС устанавливаются ФНС: они утверждены Приказом ФНС РФ от 17.02.2011 №ММВ72/168@.

В аналогичном порядке представляются истребуемые документы о налогоплательщике, плательщике сборов и налоговом агенте или информация о конкретных сделках.

В Письме от 21.04.2015 №03‑02‑08/22548 представители Минфина уточнили, что поскольку ст. 88 «Камеральная налоговая проверка» и 93.1 «Истребование документов (информации) о налогоплательщике, плательщике сборов и налоговом агенте или информации о конкретных сделках» НК РФ не установлен специальный порядок истребования пояснений, документов (информации), при применении указанных статей НК РФ налоговые органы реализуют свои права об истребовании документов в электронном виде в соответствии с Порядком направления требования о представлении документов (информации), утвержденным Приказом ФНС РФ от 17.02.2011 №ММВ72/168@.

Действующие в настоящее время форматы электронных документов, утвержденные ФНС, приведены в таблице.

| Документ | Утвержденные форматы |

| Приказ ФНС РФ от 29.06.2012 № ММВ76/465@ | Формат описи документов, направляемых в налоговый орган в электронном виде по ТКС |

| Приказ ФНС РФ от 04.03.2015 № ММВ76/93@ | Формат счетафактуры, журнала учета полученных и выставленных счетов-фактур, книги покупок и книги продаж, дополнительных листов книги покупок и книги продаж в электронной форме |

| Приказ ФНС РФ от 21.03.2012 № ММВ76/172@ | Рекомендуемые форматы:

– унифицированной формы первичной учетной документации по учету торговых операций ТОРГ12, утвержденной Постановлением Госкомстата РФ от 25.12.1998 № 132; – формат акта приемкисдачи работ (услуг) |

При этом напомним, что 1 января 2015 года вступили в силу новшества, внесенные Федеральным законом от 28.06.2013 №134‑ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части противодействия незаконным финансовым операциям» в ст. 23 и 76 НК РФ.

Статья 23 НК РФ дополнена п. 5.1, согласно которому лица, на которых НК РФ возложена обязанность представлять налоговую декларацию (расчет) в электронной форме, должны обеспечить получение от налогового органа в электронной форме по ТКС через оператора электронного документооборота документов, которые используются налоговыми органами при реализации своих полномочий в отношениях, регулируемых законодательством о налогах и сборах. Указанные лица обязаны передать налоговому органу квитанцию о приеме таких документов в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота в течение шести дней со дня их отправки налоговым органом.

В соответствии с п. 3 ст. 76 НК РФ решение о приостановлении операций налогоплательщикаорганизации по его счетам в банке и переводов его электронных денежных средств может также приниматься руководителем (заместителем руководителя) налогового органа в случае неисполнения налогоплательщикоморганизацией установленной п. 5.1 ст. 23 НК РФ обязанности по передаче налоговому органу квитанции о приеме требования о представлении документов, требования о представлении пояснений и (или) уведомления о вызове в налоговый орган – в течение 10 дней со дня истечения срока, установленного для передачи налогоплательщикоморганизацией квитанции о приеме документов, направленных налоговым органом.

Таким образом, с 01.01.2015 в случае уклонения налогоплательщика от обязанности получения требования о представлении документов (информации) в электронном виде по ТКС налоговые органы вправе инициировать процедуру приостановления операций налогоплательщика по его счетам в банке.

Применение этой меры в отношении физических лиц НК РФ не предусмотрено.

Отметим, что действующим налоговым законодательством обязанность представлять налоговую декларацию в электронной форме установлена п. 3 ст. 80 и п. 5 ст. 174 НК РФ.

Вместе с тем к лицам, на которых не возложена обязанность представлять налоговую декларацию (расчет) в электронной форме, норма, установленная п. 5.1 ст. 23 НК РФ, не применяется.

При этом НК РФ не обязывает налогоплательщика направлять квитанцию в налоговый орган исключительно со стационарного рабочего места должностного лица организации. В случае если должностное лицо организации все же не имеет возможности в установленный срок передать налоговому органу квитанцию о приеме документов, п. 1 ст. 26 НК РФ закреплено право налогоплательщика участвовать в отношениях, регулируемых законодательством о налогах и сборах, через законного или уполномоченного представителя.

На основании ст. 27НК РФ законными представителями налогоплательщикаорганизации признаются лица, уполномоченные представлять организацию на основании закона или ее учредительных документов. Законными представителями налогоплательщика – физического лица признаются лица, выступающие в качестве его представителей в соответствии с гражданским законодательством РФ.

В соответствии со ст. 29 НК РФ уполномоченным представителем налогоплательщика признается физическое или юридическое лицо, уполномоченное налогоплательщиком представлять его интересы в отношениях с налоговыми органами, регулируемых законодательством о налогах и сборах, на основании доверенности.

С учетом изложенного при направлении налогоплательщику документов квитанцию о приеме таких документов в электронной форме по ТКС через оператора электронного документооборота имеет право передать налоговому органу как законный представитель организации, так и уполномоченный на это представитель, действующий на основании доверенности (Письмо ФНС РФ от 22.04.2015 №ЕД415/6906@).

Разъяснения о порядке представления документов в электронном виде даны также в письмах ФНС РФ от 17.02.2014 №ЕД42/2553, от 25.11.2014 №ЕД415/24227@, от 27.01.2015 №ЕД415/1071, Минфина РФ от 03.04.2015 №03‑02‑07/1/18808, от 21.04.2015 №03‑02‑07/1/22646.

Правительством РФ 26.12.2014 внесен в Государственную Думу Федерального Собрания РФ проект федерального закона № 688389‑6 «О внесении изменений в Налоговый кодекс Российской Федерации в части совершенствования налогового администрирования», который был рассмотрен Советом Государственной Думы Федерального Собрания РФ 22.01.2015. 22 мая 2015 года законопроект был принят в первом чтении.

Указанным законопроектом, в частности, предусмотрено, что истребуемые документы, а также документы, самостоятельно представляемые проверяемым лицом, могут быть представлены в налоговый орган в электронной форме с усиленной квалифицированной электронной подписью по утвержденным ФНС форматам.

В связи с принятием соответствующего федерального закона будут внесены изменения в порядок представления документов в электронной форме по ТКС, в том числе в части требований к документам, созданным путем сканирования.

Отметим, что данный законопроект предусматривает в том числе снижение порога перехода на обязательное представление налоговых деклараций (расчетов) в электронной форме: данное правило будет установлено для налогоплательщиков, среднесписочная численность работников (численность работников – для вновь созданных организаций) которых превышает 50 человек.

* * *

Выделим основные моменты:

- до принятия соответствующего федерального стандарта бухгалтерского учета организация может в целях бухгалтерского учета и налогообложения использовать при оформлении первичных учетных документов в электронном виде любой предусмотренный Федеральным законом №63‑ФЗ вид электронной подписи;

- для взаимодействия с контрагентами участники электронного документооборота заключают соответствующее соглашение, в котором определяют порядок электронного взаимодействия и вид электронной подписи;

- в случаях, установленных НК РФ, обязательным является применение квалифицированной электронной подписи (для электронных счетов-фактур, при электронном взаимодействии с налоговым органом, в том числе сдаче налоговой отчетности);

- с 1 января 2015 года вступили в силу новшества, внесенные в ст. 23 и 76 НК РФ, согласно которым если налогоплательщик обязан представлять налоговую декларацию в электронном виде, то он должен обеспечить получение от налогового органа в электронной форме соответствующих документов.

Источник: Журнал «Налоговая проверка»

Этапы документооборота в бухгалтерии

Сыктывкар 2001

ВВЕДЕНИЕ…………………………3

1. Этапы документооборота в бухгалтерии……………5

1.1. Составление и оформление первичных документов……….7

1.1.1. Требования, предъявляемые к оформлению учетных документов….7

1.2. Проверка первичных документов ……………..10

1.2.1 Правила проверки первичных документов ……………10

1.2.2. Исправление ошибок в первичных документов………….11

1.2.3. Порядок изъятия первичных документов у предприятия……….12

1.2.4. Пропажа или гибель первичных документов……………14

1.3. Обработка документов…………………….15

1.3.1. Регистры бухгалтерского учета………………15

1.3.2. Исправление ошибочно сделанных записей в регистрах бухгалтерского

учета………………………..17

1.4. Хранение бухгалтерских документов………………18

1.4.1. Порядок хранения бухгалтерских документов………….18

1.5. Учетная политика предприятия в области документооборота…….21

1. Унифицированные формы документации………………22

2.1. Применение унифицированных форм документации…………22

2.2. Внесение изменений в унифицированные формы первичной учетной

документации……………………..24

ЗАКЛЮЧЕНИЕ ………………………25

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ………….27

ПРИЛОЖЕНИЕ………………………28

ВВЕДЕНИЕ

Тема организации работы с документами в современных условиях имеет сейчас большую актуальность, так как от правильного выбора технологии работы зависит успех любой организации.

В современных условиях для повышения эффективности управления необходимо совершенствование работы с документами, так как всякое управленческое решение всегда базируется на информации, на служебном документе.

Организация работы с документами влияет на качество работы аппарата

управления, организацию и культуру труда управленческих работников. От того, насколько профессионально ведется документация, зависит успех управленческой деятельности в целом.

При проверках предприятий налоговыми органами много внимания уделяется правильному оформлению документов. Несвоевременное оформление или не оформление произведенных хозяйственных операций запутывает бухучет, и становятся, как правило, причиной разногласий с налоговой инспекцией.

Именно, исходя из проверки имеющихся документов, налоговая служба делает вывод о верности расчетов с бюджетом, и итог этих разногласий практически всегда легко предсказать — финансовые санкции по отношению к предприятию.

Создание носителей первичной учетной информации является ответственным моментом, при этом следует иметь в виду, что в целях налогообложения не только накладные, счета-фактуры, приходные и расходные кассовые ордера являются первичными документами. К таким документам могут относиться договоры, контракты, акты (сдачи-приемки, приемки-передачи, завершения работ

и т.д.) и др.

В нашей стране установлена система стандартов, в которых определены

назначение и виды документов, их унификация. В соответствии с принятыми

едиными формами документов надо подробно рассматривать вопросы, возникающие при их составлении и оформлении, а также требования и правила, которые необходимо соблюдать для обеспечения юридической силы документов.

Цель данной работы состоит в том, чтобы исследовать основные этапы

документооборота в бухгалтерии. Для постановки цели определим следующие задачи // рассмотреть, как правильно составляются и оформляются документы;

исследовать проверку первичных документов; проанализировать обработку

документов; рассмотреть передачу документов в архив; выявить, что утверждает учетная политика предприятия в области документооборота; исследовать применение унифицированных форм документации и внесение изменений в них.

Этапы документооборота в бухгалтерии

Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет и основанием для осуществления предварительного и последующего контроля за совершенными хозяйственными операциями или действиями должностных и материально- ответственных лиц. Первичный учет является начальным этапом учетного процесса. На основе первичных учетных документов составляются сводные

учетные документы.

Создание носителей первичной учетной информации (документов) — это трудоемкий процесс, на который затрачивается более половины рабочего времени. Поток документов, обрабатываемый бухгалтерами, настолько велик, что даже большой штат счетных работников зачастую не в состоянии справиться с ним вручную.

Поэтому сокращение трудоемкости учетных работ путем автоматизации учета является одной из важнейших задач, стоящих перед руководителями многих предприятий.

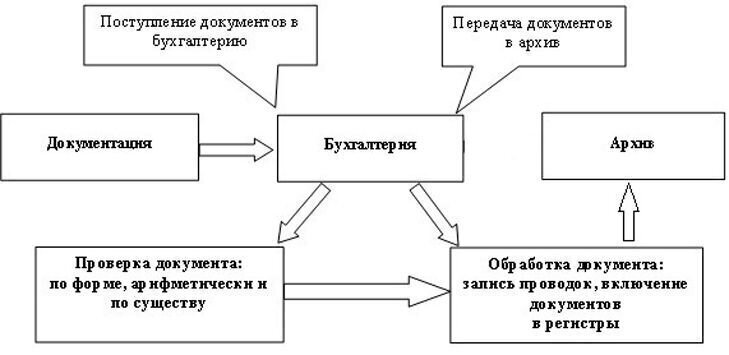

Документооборот — это движение документов на предприятии от их создания или получения от других организаций до принятия к учету, обработки и передачи в архив.

Этапы документооборота:

1. Составление документа на предприятии или получение со стороны;

2. Проверка документа: по форме, арифметически; по существу;

3. Обработка документа: запись проводок, включение документов в регистры;

4. Сдача в архив.

Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы.

Создание первичных учетных документов, порядок и сроки передачи их для

отражения в бухгалтерском учете производятся в соответствии с утвержденным в организации графиком документооборота.

Работу по составлению графика документооборота организует главный бухгалтер.

График документооборота утверждается приказом руководителя предприятия.

Документооборот, организованный по графику, позволяет ускорить прохождение каждым первичным документом весь путь — от оформления и проверки до обработки, способствует равномерному распределению учетной работы в течение всего рабочего времени, повышает производительность труда счетных работников,

способствует усилению контрольных функций бухгалтерского учета, а также

повышению уровня механизации и автоматизации учетных работ.

График документооборота может быть оформлен в виде схемы или перечня работ по созданию, проверке и обработке документов, выполняемых каждым подразделением предприятия, учреждения, а также всеми исполнителями с указанием их взаимосвязи и сроков выполнения работ.

Движение документов в бухгалтерском учете

Началом движения первичных документов в бухгалтерском учете является непосредственно их создание в организации, или их получение от иных организаций. Продолжением движения является обработка бумаг и принятие к учету. Концом этого процесса, называемого документооборотом, является передача документов в архив.

Определение 1

Документооборот – это движение различных документов в организации, начиная с момента их создания и апробации, до завершения их действия и передачи в архив.

Составлением графика документооборота на предприятии занимается главный бухгалтер предприятия. Первым этапом является то, что он узнает, какие именно первичные документы будет использовать предприятие. Все формы первичных документов, основания подписи данных документов должностными лицами организации и график движения таковых документов – это элементы учетной политики, и они регулируются на основании положений ПБУ 1/2008. Это означает, что они должны представляться в приложениях, прилагаемых к учетной политике организации, и подписываться непосредственно руководителем предприятия. Первичные документы, которые были подтверждены к применению, перечисляются в соответствии с их номерами, закрепленными за каждым в альбоме унифицированных документов. Если предприятие само разрабатывает первичный документ, в обязательном порядке должна предоставляться форма с его необходимыми реквизитами. Отражения графика документооборота можно найти в приложении к учетной политике, оформленного в виде схемы или перечня работ по созданию, проверке или обработке документов, соответствующие отражению хозяйственной операции на счете бухгалтерского учета, который выполняется каждым отделением предприятия и всеми исполняющими, указывая их взаимосвязь и сроки выполнения работы.

Определение 2

Организация документооборота на предприятии и его регулирование дает возможность установить, сколько необходимых документов потребуется, и какое количество рационального числа сотрудников, обращающихся с документами, за минимальный срок их нахождения в каждом отделе.

График документооборота

Пример графика документооборота представлен на рисунке:

В отделе “Создание документа” находятся следующие колонки:

-

Количество единиц представленных документов.

-

Человек, который ответственен за выписку документа.

-

Отвечающий за оформление документа.

-

Отвечающие за исполнение документа.

-

Сроки исполнения документа.

В отделе “Проверка документа”:

-

Человек, отвечающий за проверку.

-

Сотрудник, предоставляющий на проверку.

-

Порядок представления.

-

Сроки представления документа.

В отделе “Обработка документа”:

-

Кто выполняет обработку документа.

-

Срок выполнения.

В отделе “Передача в архив”:

-

Кем выполняется.

-

Срок выполнения.

Составляя график документооборота, необходимо соблюдать следующие требования:

-

Первичные учетные документы, которые принимаются в бухгалтерии, должны иметь все необходимые реквизиты.

-

Принимая документы, сотрудник обязан проверить правильность арифметических вычислений.

-

Необходимо следить, чтобы оформление документов происходило в соответствии с требованиями, которые установлены в законодательных и нормативных актах.

-

Все изменения в документах обязательно должны заверяться подписями лиц, которые ответственны за их составление. указав дату самого исправления.

-

Все правки должны быть исполнены только теми приемами, которые разрешены (корректурная и дополнительная бухгалтерская запись, красное сторно).

-

Необходимо предоставить все требуемые документы по сделкам (договор и его дополнения, накладные или акты исполнения, счета–фактуры, платежные поручения).

Порядок составления графика документооборота

В начале того, как главный бухгалтер составляет график документооборота, он устанавливает круг лиц, которые работают с первичными документами, это, например, служащие отдела снабжения, лица, которые ответственны за реализацию – маркетологи). В официальном порядке до них доносится информация о правилах оформления первичных документов, и в какие сроки они обязаны предоставить данные документы в бухгалтерию. Для этих целей, каждый исполнитель может получить выписку из графика документооборота, в которой перечислены документы, относящиеся к деятельности того, кто исполняет документ, в какой срок необходимо их предоставить и в какие именно подразделения предприятия. В приказе, выдаваемом руководителем организации, устанавливается ответственность за то, если сотрудник вовремя не предоставит документ в бухгалтерию.

Лица, которые создали и подписали данный документ, несут ответственность за то, чтобы соблюдался график документооборота, за то, чтобы документы оформлялись согласно всем требованиям, чтобы сотрудники в срок передавали их в бухгалтерию, для отражения в отчетности, и также за то, чтобы документы были оформлены достоверно.

Необходимо контролировать и правильность выполнения различных операций на счетах бухгалтерского учета, для чего нужно установить контроль за верностью оформления первичных учетных документов, на основании которых отражаются хозяйственные операции на счетах бухгалтерского учета.

Главный бухгалтер должен периодически заниматься оптимизацией документооборота. Для этого необходимо установить систему:

-

Перечень необходимых документов, которые применяются на предприятии.

-

Кто именно их сотрудников может подписывать такие документы и будет нести ответственность, за правильность оформления и за то, чтобы в срок доставить их в бухгалтерию.

-

Рабочая схема, где указаны все действующие отделы организации.

-

Порядок, по которому документ перемещается между различными отделами организации, когда наступает крайний срок для того, чтобы предоставить документ бухгалтерии.

-

График, по которому документ движется внутри бухгалтерии, и который дает возможность организовать выплату налогов и составить бухгалтерскую отчетность в срок.

Посредством графика документооборота улучшается контроль бухгалтерии за все работой организации, повышается эффективность всей работы предприятия. Составляя график документооборота, учитываются требования, которые предъявляются к рациональной организации документооборота, например, самый короткий путь движения документации, указываются определенные исполнители и самые короткие сроки прохождения документа по всем отделам.

Вывод

Грамотная организация документооборота улучшает контрольную функцию учета, а также ускоряет срок выполнения бухгалтерского отчета, повышает его оперативность, которая так необходима при управлении учреждением.

Документация и документооборот в бухгалтерском учете.

ЭКЗАМЕНАЦИОННЫЙ БИЛЕТ № 1

Счета бухгалтерского учёта. Метод двойной записи на счетах.

Для руководства хоз. процессом и осуществления контроля необходимо иметь показатели о движении имущества и обязательств организации. Получение этих сведений отражается с помощью бух. счетов. Счет представляет собой способ группировки и текущего отражения изменения, происходящих в имуществе и обязательствах. Отражение операций на бух. счетах ведется в денежном выражении. Все изменения, происходящие с имуществом или обязательствами представляют собой либо увеличение либо уменьшение, поэтому бух. счет представляет собой двухстороннюю таблицу.

Двойная запись по счетам. Сущность двойной записи по счетам заключается в том, что каждая хоз. операция отражается в одной и той же сумме на 2-х бух. счетах по ДТ одного счет и по КТ другого. Для получения обобщенных учетных данных бухгалтерский учет осуществляется в двух разрезах: синтетическом и аналитическом. Необходимо уяснить назначение синтетических и аналитических счетов, их взаимосвязь и учет. Промежуточным звеном между синтетическим и аналитическим учетами являются субсчета, на которых имеется возможность получить необходимые сведения об отдельных группах объектов, входящих в состав номенклатуры.

Обобщение учетных данных за месяц осуществляется в оборотной ведомости, которая представляет собой свод оборотов и сальдо по всем счетам синтетического учета. Следует иметь в виду что, в данной ведомости сальдо на начало месяца по дебету всех счетов должно быть равно сальдо начальному по кредиту всех счетов, что обусловлено равенством актива и пассива баланса на начало месяца. Оборот за месяц по дебету всех счетов должен быть равен обороту по кредиту всех счетов, что обусловлено применением двойной записи на счетах бухгалтерского учета. Сальдо конечное по дебету всех счетов должно быть равно сальдо конечному по кредиту всех счетов, поскольку это новый баланс.

ЭКЗАМЕНАЦИОННЫЙ БИЛЕТ № 2

Основные хозяйственные процессы на предприятиях, их особенности и учёт.

Предприятие (организация), производя продукцию, выполняя работы или оказываяуслуги совершает огромное количество хозяйственных операций. Эти хозяйственные операции в совокупности составляют хозяйственные процессы, которые подразделяются на:1. процесс снабжения;2. процесс производства;3. процесс реализации – продажа.В результате производственной деятельности хозяйственные средства находятся в постоянном кругообороте.Кругооборот хозяйственных средств совпадает с хозяйственными процессами.На первой стадии кругооборота (процессе снабжения) денежные средства предприятия превращаются в необходимые материальные ценности (сырье), необходимые для процесса производства.На второй стадии кругооборота (процессе производства) происходит превращение хозяйственных средств (материальных ценностей), которые соединяются с рабочей силой, в новый товар, в новую продукцию предприятия, которая отличается по своему внешнему виду, назначению и стоимости.На третьей стадии (процессе реализации – продаж) продукция предприятия превращается в денежные средства, но большего размера, чем их первоначально затрачено.

Хозяйственный учет- этоколичественноеотражение и качественная характеристика средств и хозяйственных процессов дляконтроля и активного воздействия на их развитие.

Хозяйственный учёт состоит из 3 последующих этапов:

1)наблюдение

2)измерение

3)регистрация.

Наблюдение хозяйственных операций измеряется в соответствующих единицах(в тоннах, метрах, и др. ) и регистрируется в первичных документах. Данные первичных документов систематизируют и переносят в учётные регистры- книги, карточки. На основании записи в учётных регистрах составляют отчётность и осуществляют контроль за деятельностью предприятия.

Учёт состоит из 3 частей:

1) Статистический учет — осуществляет массовое наблюдение за явлениями природы, состоянием общества и производства с целью выявления закономерностей их развития.

2)Оперативный учет — это самый быстрый и простой вид учета. Характерной особенностью его является то, что от его показателей не требуется абсолютной точности, но вместе с тем эти показатели должны быть достаточно правильны. Данные оперативного учета могут передаваться в устной форме, по телефону, факсу, телеграфом и т. д. Отличительными особенностями оперативного учета являются: быстрота; ограниченность во времени значимости оперативной информации;

3)Бухгалтерский учет — это система сплошного, непрерывного и взаимосвязанного наблюдения и контроля за хозяйственной деятельностью предприятия с целью получения о ней текущей итоговой информации. Бухгалтерский учёт имеет ряд особенностей, которые отличают его от других видов учёта: 1)он является сплошным, т. к. в нём отражается сплошь всей хозяйственной операции в том порядке в котором они совершаются. В б. у. отражаются все виды имущества организации и все операции вызывающие его движение , поэтому его необходимо вести постоянно с охватом всех без исключения хозяйственных операций. 2)Он является не прерывным. Происходит постоянное наблюдение и отражение хозяйственных операций с момента создания предприятия на протяжении всей его деятельности. 3)Он является документальным. Обоснованные данные б. у. должны быть точными. Это обеспечивает отражение всех хозяйственных операций бухгалтерских документов. В б. у. применяются все виды измерителей, но особое значение придаётся денежному измерителю.

ля управления и контроля за всеми процессами общественного воспроизводства, за деятельностью отдельных предприятий и фирм учет должен представлять объективную информацию, реально отражающую действительность.

ЭКЗАМЕНАЦИОННЫЙ БИЛЕТ № 3

Документация и документооборот в бухгалтерском учете.

Документ в переводе с латинского означает свидетельство, доказательство, поэтому любая хозяйственная операция оформляется документом, который подтверждает факт ее свершения и делает бухгалтерскую запись юридически законной. Благодаря документу точно известно место, время, объект учета и ответственные лица. Документом в учете подтверждается законность и обоснованность всех текущих учетных записей.

В составе документов бухгалтерского учета различают (рис. 5.2):

· первичные документы;

· учетные регистры;

· отчетные документы.

Под первичным учетом понимают первоначальную стадию учетного процесса, на которой производится измерение данных хозяйственной операции и регистрация их в документах. Документы должны быть составлены в момент совершения операции или непосредственно после ее окончания, они являются первичными учетными документами, на основании которых ведется бухгалтерский учет.

Все первичные документы имеют унифицированные, т. е. типовые формы. К основным первичным документам относятся: документы, оформляющие прием и выдачу денежных средств (приходные и расходные кассовые ордера), перечисление денежных средств с расчетного счета (платежные поручения), поступление и отпуск материалов (доверенности, требования, акты о приемке) и т.д. Документы подразделяются также на внутренние, которые используются непосредственно на предприятии, и внешние, поступающие от других физических и юридических лиц.