Содержание

- УСН 6 процентов — что является доходом?

- Методы учета принимаемых доходов в 2019 году на упрощенке

- Какие внереализационные доходы принимать при ставке налога 6%

- Какие доходы не принимать при расчете налоговой базы

- Кассовый способ учета доходов при упрощенной системе налогообложения: нюансы

- Упрощенная система налогообложения в 2017 году

- Условия применения упрощенной системы налогообложения в 2017 году

- Кто может применять УСН в 2017 году

- УСН доходы 2017

- УСН доходы минус расходы 2017

- УСН в 2017 году: другие изменения

- Срок перехода на упрощенную систему налогообложения в 2017 году

- УСН в 2017 году: когда платить

- Отчетность УСН в 2017 году

- Обязательный аудит на УСН в 2017 году

- Основные изменения в УСН в 2017 году

- Коротко об условиях УСН-2017

- Что стало иначе в 2017 году

- Изменения в переходе на УСН

- Изменения в сохранении права на УСН

- Изменения в оценке основных средств

- Поправки в признаниях расходов

- Перемены в совмещении систем налогообложения

- Изменения для ИП при уплате единого налога и страховых взносов

- Новая форма учетной книги

- Минимальный налог отныне без особого КБК

- Обновленная декларация

- Подытоживаем перемены-2017 для УСН

- Какие доходы берутся в расчет базы при УСН?

- Когда принимать доходы к учету при УСН?

- Как рассчитать налог по УСН доходы?

- Перечень доходов, не учитываемых при УСН

- Погашение долга по договору цессии

- Проценты по банковским вкладам предпринимателя

- Имущество, полученное в дар от родственника

- Обеспечительный платеж

- Просроченная кредиторская задолженность

- Кто платит минимальный налог

- Пример расчета минимального налога

- Как платить налоги на УСН в течение года

- Изменения по УСН с 2017 года: что нужно знать бухгалтеру

- Увеличили сумму дохода для перехода на УСН

- Установили срок подачи уведомления о переходе с ЕНВД на УСН

- Увеличили сумму дохода для сохранения права на УСН

- Увеличен лимит остаточной стоимости основных средств

- Уточнили порядок признания расходов по налогам, сборам и страховым взносам

- Можно учесть расходы на независимую оценку

- Уточнили условия совмещения УСН с ЕНВД или патентной системой

- Уточнили, как ИП уменьшать единый налог на страховые взносы

- Разработали новую форму книги учета доходов и расходов

- Отменили КБК для минимального налога при УСН

- УСН расходы не принимаемые для налогообложения в 2017 году, спорные моменты

- Расходы не принимаемые для налогообложения

- Что учитывается?

- Доходная часть по УСН

УСН 6 процентов — что является доходом?

Методы учета принимаемых доходов в 2019 году на упрощенке

Какие внереализационные доходы принимать при ставке налога 6%

Какие доходы не принимать при расчете налоговой базы

Кассовый способ учета доходов при упрощенной системе налогообложения: нюансы

Методы учета принимаемых доходов в 2019 году на упрощенке

Учитывать доходы упрощенцу нужно для соблюдения 2 целей:

- подсчета налоговой базы, авансов и налога к уплате по итогам года;

- контроля лимита доходов — в 2019 году УСН 6 процентов можно применять, если доходы не превышают 150 млн руб. за год.

Для правильного подсчета налога при УСН «доходы» потребуется изучить общий порядок признания доходов и расходов для упрощенцев, который изложен в ст. 346.17 НК РФ. Поступления подлежат включению в налоговую базу и признаются доходом по кассовому методу:

- на дату прихода денежных средств на банковский счет;

- дату внесения наличных денег в кассу налогоплательщика;

- день получения имущественных прав, прочего имущества, погашения долга;

- дату оплаты векселя.

Доходы делятся на поступления от основной деятельности и внереализационные доходы.

Все, что является доходом при УСН 6%, более детально изложено в ст. 249 НК РФ:

|

Основной вид деятельности на упрощенке 6 процентов |

Поступления, которые признаются для налогообложения |

|

Торговля |

Поступления в счет продажи покупных товаров, погашение дебиторской задолженности, предоплата за поставку товаров |

|

Услуги |

Расчеты за работы: строительные, монтажные, транспортные, информационные, ремонтные и прочие оказываемые услуги |

|

Производство |

Расчеты по продаже собственной продукции |

|

Посредническая деятельность |

Комиссионное вознаграждение (письмо Минфина РФ от 04.09.2013 № 03-11-06/2/36404) |

|

Отдельные способы получения дохода |

Поступления от реализации имущества либо прав на это имущество, доходы, связанные с длительным этапом производства, а также прочие поступления, предусмотренные ст. 271 и 273 НК РФ |

Поступления могут быть как в денежном выражении, так и в натуральной форме.

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

Какие внереализационные доходы принимать при ставке налога 6%

К числу внереализационных доходов упрощенцы относят (ст. 250 НК РФ):

- доходы от участия в простом товариществе;

- излишки, выявленные при инвентаризации;

- безвозмездное поступление имущества или имущественных прав;

- суммы, полученные в результате переоценки валютных средств (в части положительной разницы);

- суммы процентов по договорам займа, кредита, банковского вклада, а также по ценным бумагам;

- списанную кредиторскую задолженность;

- поступления от передачи недвижимости, земельных участков в пользование по договорам аренды/субаренды — в таком случае доходами могут быть не только сами суммы арендных платежей, но и, к примеру, неотделимые улучшения арендованного имущества, которые были сделаны без согласования с арендодателем (письмо Минфина от 09.09.2013 № 03-11-06/2/36986);

- возмещенные убытки, пени, штрафы за нарушение договорных отношений, в случае признания должником либо по решению суда (письмо Минфина от 01.07.2013 № 03-11-06/2/24984);

- прибыль от участия в иных организациях.

Внереализационные доходы подлежат обязательному учету при расчете налоговой базы УСН «доходы» и фиксации в КУДиР.

Для организаций, которые решили использовать упрощенку 6%, законодательством предусмотрены случаи, когда поступления налогом не облагаются.

Какие доходы не принимать при расчете налоговой базы

Есть ряд операций, которые не попадают в базу при расчете по ставке налога УСН-доходы. К их числу относятся, в частности, следующие поступления (ст. 251 НК РФ):

- в качестве возмещения расходов по страховым случаям от ФСС;

- от контрагентов для формирования залога, задатка;

- от прочих плательщиков для создания уставного/складочного капитала;

- чистых активов имущества для формирования добавочного капитала;

- от агентов, комиссионеров (финансовые средства или имущество) в рамках посреднических контрактов;

- от заемщиков по кредитным соглашениям, договорам займа (кроме случаев уплаты процентов).

Информация об этих операциях собирается на соответствующих бухгалтерских счетах обособленно.

Кассовый способ учета доходов при упрощенной системе налогообложения: нюансы

На упрощенной системе налогообложения по доходам важно определить момент признания доходов. Если доходы выражены в денежной форме, то факт их получения устанавливается в соответствии с датой поступления денег в кассу или на расчетный счет. Подтверждающий документ в данном случае — ПКО, кассовый чек, банковская выписка. На основании указанных документов формируются записи в книге учета доходов и расходов организаций и ИП на УСН (КУДиР, утверждена приказом Минфина РФ от 22.10.2012 № 135н).

Если расчеты ведутся в неденежной форме, то датой признания доходов считается день поступления имущества или же имущественных прав либо день погашения задолженности прочим способом. Для документального подтверждения поступления активов или имущественных прав может составляться акт приема-передачи, на дату составления которого и отражается доход в КУДиР.

В случае проведения взаиморасчетов датой признания дохода служит день подписания акта о взаиморасчетах фирмы. Подобные нюансы уточняются письмом Минфина от 24.10.2012 № 03-11-06/2/135.

Авансы, поступающие на расчетный счет или в кассу компании, по правилам кассового метода признаются в составе доходов днем их фактического зачисления, независимо от самого факта выполнения работ или отгрузки продукции, в счет которой поступил аванс (подп. 1 п. 1 ст. 251, п. 2 ст. 273 НК РФ).

Если организация ведет расчеты с покупателями с помощью электронной платежной системы (электронные деньги), датой признания доходов на упрощенке является тот момент, когда оператор списывает денежные средства со счета покупателя и зачисляет их на электронный счет продавца. Важная деталь такой операции заключается в том, что распоряжение о списании средств со счета покупателя и зачислении на счет контрагента должно осуществляться одновременно. Такое правило установлено п. 10 ст. 7 закона «О национальной платежной системе» от 27.06.2011 № 161-ФЗ.

***

На УСН компания может выбрать один из объектов налогообложения: доходы либо доходы, уменьшенные на величину расходов. Если выбрана упрощенка по доходам, то компании следует внимательно анализировать свои поступления, чтобы не включить в налоговую базу денежные средства, освобожденные от налогообложения.

***

Еще больше материалов по теме — в рубрике «УСН».

Упрощенная система налогообложения в 2017 году

УСН 2017 — специальный упрощенный налоговый режим, который вправе применять организации (ООО) и индивидуальные предприниматели, отвечающие ряду критериев.

С 1 января 2017 года вступили в силу важные изменения по УСН, которые необходимо учитывать: новые лимиты доходов и основных средств, больше расходов и единый КБК для минимального и обычного налога. Подробнее об этом в разрезе по объектам читайте далее.

Условия применения упрощенной системы налогообложения в 2017 году

Лимит УСН по доходам вырос с этого года (Федеральный закон от 03.07.2016 № 243-ФЗ).

С 2017 года можно перейти на УСН можно было, если:

- доходы (выручка) за январь-сентябрь 2016 г. — не более 59,805 млн рублей;

- среднесписочная численность сотрудников — не более 100 человек;

- остаточная стоимость основных средств — не более 100 млн рублей;

- доля участия других компаний — не более 25 %;

- у компании нет филиалов;

- компания не является банком, страховщиком, НПФ и т. д.

С 1 января 2017 года лимиты доходов на упрощеннной системе налогообложения выросли:

- 112,5 млн рублей — предельный доход за январь-сентябрь 2017 года для компаний, которые хотят перейти на упрощенку с 2018 года (п. 2 ст. 346.12 НК РФ);

- 150 млн рублей — максимальный доход, который дает право оставаться на упрощенке в 2017 году.

Лимиты Федеральным законом от 30.11.2016 № 401-ФЗ утверждены на пять лет — с 2017 по 2020 год. Индексировать их на коэффициент-дефлятор не надо.

Лимит остаточной стоимости основных средств с 2017 года тоже увеличился — со 100 млн до 150 млн рублей (подп. 16 п. 3 ст. 346.12 НК РФ). Организация вправе применятьУСН, если на 1 октября 2016 года стоимость активов превышала старый лимит, но на 1 января 2017 года была ниже нового предела (письмо ФНС России от 29.11.2016 № СД-4-3/22669@).

Мы рассказали про условия УСН 2017.

Еще на эту тему:

- Уведомление о переходе на УСН

- Уведомление об утрате права на применение УСН (форма 26.2-2)

- Переход с ОСНО и ЕНВД на УСН в 2017 году

- Авансовый платеж по УСН за 3 квартал 2018 — Срок уплаты

- Уведомление о переходе на УСН в 2019 году

Кто может применять УСН в 2017 году

Не все компании и ИП могут применять упрощенку. Перечислим категории лиц, которые не вправе применять упрощенную систему:

- организации с филиалами;

- ломбарды;

- организации и предприниматели, производящие подакцизные товары;

- организаторы азартных игр;

- организации, в которых доля участия других организаций более 25% (кроме вкладов общественных организаций инвалидов при определенных условиях);

- организации и ИП со средней численностью работников более 100 человек;

- организации с остаточной стоимостью амортизируемых основных средств превышает более 150 млн руб.

Полный перечень лиц — ООО и предпринимателей, которые не могут применять УСН в 2017 году, приведен в пункте 3 статьи 346.12 НК РФ.

А вот чтобы считать налог, надо умножить налоговую базу на ставку, которая зависит об выбранного объекта налогообложения.

Сумма налога УСН = ставка x налоговая база

Выбор объекта зависит от величины расходов на УСН, ведь если расходов нет или они незначительны, то лучше использовать УСН доходы. Об этом подробнее читайте далее.

УСН доходы 2017

При УСН ставка налога зависит от объекта налогообложения (ст. 346.20 НК РФ). Для объекта доходы она равна 6%. Это максимальная ставка, но она может быть снижена региональным законом минимум до 1%.

В доходах УСН 2017 учитывают только доходы от реализации и внереализационные доходы (ст. 346.15 НК РФ).

Кассовый метод учета доходов УСН означает, что доходы признаются на дату получения средств и иного имущества или погашения задолженности другим способом (п. 1 ст. 346.17 НК РФ).

При объекте «доходы» налог уплачивается с суммы доходов. При расчете платежа за 1 квартал берутся доходы за квартал, за полугодие — доходы за полугодие и т. д.

ИП на упрощенке с объектом «доходы» уменьшает налог на взносы, которые заплатил за себя в фиксированном размере (п. 3.1 ст. 346.21 НК РФ). Раз предприниматель платит взносы в 2017 году, то вправе уменьшить налог за тот же период.

УСН доходы минус расходы 2017

Для объекта доходы минус расходы максимальная ставка равна 15%. Она может быть снижена региональным законом до 5%.

Перечень расходов, которые можно учесть на УСН, приведен в статье 346.16 НК РФ. При этом важно учитывать, что расходы признаются после их фактической оплаты (п. 2 ст. 346.17 НК РФ).

На объекте доходы минус расходы то по итогам года вместо обычного налога надо платить минимальный налог, если:

(доходы — расходы) x cтавка УСН < доходы x 1%

Минимальный налог составляет 1% от доходов на УСН за налоговый период. При этом разницу между минимальным налогом и налогом, рассчитанным в обычном порядке, можно списать в расходах при УСН в следующем году или, если получен убыток, включить в состав убытка. Этот убыток при УСН можно учесть при расчете налога в течение 10 лет, следующих за годом получения убытка (п. 7 ст. 346.18 НК РФ).

При уплате минимального налога можно уменьшить эту сумму на ежеквартальные авансовые платежи.

При объекте «доходы минус расходы» для расчета налога береся доход, уменьшенный на сумму расходов. При этом региональными законами могут устанавливаться дифференцированные ставки налога по УСН в пределах от 5 до 15 %. Пониженная ставка может распространяться на всех налогоплательщиков или для определенных категорий.

Взносы в размере 1 % Минфин тоже считает фиксированными (письмо от 24.03.2016 № 03-11-11/16418). Значит, они тоже уменьшают налог. Объясняется это тем, что пенсионные взносы в фиксированном размере бизнесмен считает на основании части 1.1 и 1.2 статьи 14 Федерального закона от 24.07.2009 № 212-ФЗ. В части 1.1 названы взносы из МРОТ и взносы по тарифу 1 % с дохода, превышающего 300 тыс. рублей. Аналогичные правила записаны в статье 430 НК РФ.

Пример

Выручка за 2016 год — 750 000 руб., сверх 300 тыс. рублей — 450 000 руб. Бизнесмен заплатит в ФОМС — 3796,85 руб. (6204 руб. × 5,1% × 12 мес.). В ПФР — 19 356,48 руб. (6204 руб. × 26% × 12 мес.) и 4500 руб. (450 000 руб. × 1%). Уменьшить налог в 2017 году можно на все взносы.

УСН в 2017 году — это еще больше расходов, которые можно списать. Обратите внимание на следующие изменения.

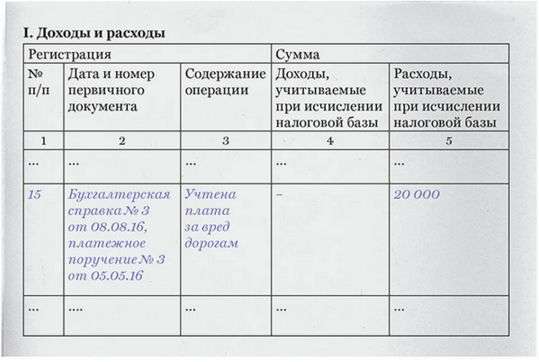

Плата за вред дорогам. Владельцы большегрузов, которые перечисляют деньги за вред дорогам, будут по-другому списывать затраты. В расходы теперь нужно ставить разницу между платой и транспортным налогом за грузовики (подп. 37 п. 1 ст. 346.16 НК РФ).

Поправка действует с 1 января 2016 года. Значит, компания вправе учесть плату в прошлых периодах и пересчитать авансы.

Осталось не ясно, что делать с авансами по транспортному налогу за грузовики. Компании их платили в первом и втором кварталах, а значит, включали в расходы на упрощенке. Авансы за грузовики можно не перечислять. Поэтому опрошенные нами налоговики считают, что их надо исключить из расходов. Тем более что по итогам года компания уменьшит транспортный налог на плату. Чтобы внести ясность, мы направили официальный запрос в Минфин.

Пока можно действовать так: записать в Книгу учета плату, которая превышает авансы по транспортному налогу за грузовики (см. образец ниже). А следующий аванс по транспортному налогу уменьшить на налог за грузовики, который уже перечислен в этом году.

Как записать в Книге расходы на дорожный сбор (образец)

Оценка квалификации. С 1 января 2017 года компании на УСН с объектом доходы минус расходы вправе списывать затраты на экзамены работников по профстандартам. Экзамены проводят центры оценки квалификации (Федеральный закон от 03.07.2016 № 251-ФЗ). Не важно, обязан был сотрудник соответствовать профстандарту или сдавал экзамен добровольно. Ограничений на этот счет в законе нет.

УСН в 2017 году: другие изменения

КБК УСН в 2017 году. Минфин отменил отдельный КБК УСН с 2017 года для минимального налога, который платят компании с объектом «доходы минус расходы» (приказ от 20.06.2016 № 90н). Платежи за 2016 год перечисляйте на КБК, который установлен для обычного налога. А если погашаете долги за 2015 год, то ориентируйтесь на старый код (см. таблицу).

| Вид платежа | Коды | |

| за 2015 г. | за 2016-2017 г. | |

| Упрощенный налог по ставке 15% (объект доходы минус расходы) | 182 1 05 01021 01 1000 110 | 182 1 05 01021 01 1000 110 |

| Минимальный налог | 182 1 05 01050 01 1000 110 | |

| Упрощенный налог по ставке 6 % (объект доходы) | 182 1 05 01011 01 1000 110 | |

Раньше для компаний с объектом доходы минус расходы было два отдельных кода. Из-за этого возникала путаница. Если компания по ошибке платила авансы на КБК минимального налога, инспекторы начисляли пени.

Применение онлайн-касс на УСН в 2017 году.С 1 февраля 2017 года компании и предприниматели, в том числе на УСН, должны были перейти на новые онлайн-кассы.

Суть изменений в следующем. ККТ при каждой кассовой операции отправляет сформированный фискальный документ (кассовый чек, БСО) оператору фискальных данных. А в задачу оператора входит проверить достоверность фискального признака и направить подтверждение в ККТ. Без такого подтверждения организация не может создать кассовый чек с номером. Кроме того, операторы должны в онлайн-режиме отправлять сведения о наличных расчетах в ИФНС. Еще одно нововведение. У обновленных касс есть возможность пересылать электронный чек покупателю. Чтобы его получить, покупатель должен назвать электронный почтовый адрес до передачи денег за товар продавцу.

Начиная с 1 февраля 2017 года, ИФНС регистрирует только онлайн-кассы. Однако можно использовать старый аппарат, если он поставлен на учет до 1 января 2017 года.

Изменения УСН в 2017 году: таблица

| Изменение | Основание поправки | Вступает в силу |

|---|---|---|

|

Изменилась форма декларации по УСН Форму планировали утвердить к отчетной кампании за 2015 год. Но приказ вступил в силу 10 апреля 2016 года, когда компании и многие предприниматели уже отчитались. В бланке два изменения. Первое — появился отдельный раздел для торгового сбора. Его заполняют розничные продавцы с объектом доходы. Второе — в декларации теперь можно записать пониженную ставку для объекта доходы. Организации сдают отчетность не позднее 31 марта 2017 года, предприниматели — не позднее 2 мая |

приказ ФНС России от 26.02.2016 № ММВ-7-3/99@ | С отчетности за 2016 год |

|

Отменен КБК минимального налога Компании на упрощенке с объектом доходы минус расходы перечислят минимальный налог за 2016 год на тот же код, что и для обычного упрощенного налога, — 182 105 0102101 1000 110. |

приказ Минфина России от 20.06.2016 № 90н | С 1 января 2017 года |

|

Компания на упрощенке вправе списать расходы на налоги и взносы, которые оплатил контрагент Другая организация или «физик» вправе оплатить налоги и взносы за компанию. Списать эти расходы компания вправе, когда вернет долги плательщику |

подп. 3 п. 2 ст. 346.17 НК РФ (в ред. закона № 401-ФЗ) | С 1 января 2017 года |

|

На упрощенке с объектом «доходы минус расходы» можно списать расходы на независимую оценку квалификации работников Расходы можно списать, если организация сама оплатила услуги либо возместила их работнику |

подп. 33 п. 1 ст. 346.16 (в ред. Федерального закона от 05.05.2014 № 116-ФЗ) | С 1 января 2017 года |

|

Появился срок перехода с ЕНВД на УСН Подать уведомление надо не позднее 30 рабочих дней с даты, когда компания прекратила деятельность на ЕНВД. Иначе налоговики откажут в переходе. Раньше ограничений по сроку не было. Но инспекторы советовали подавать заявление в течение 30 дней. Иначе не переводили на упрощенку |

п. 2 ст. 346.13 НК РФ (в ред. закона № 401-ФЗ) | С 1 января 2017 года |

|

Надо вести раздельный учет, если предприниматель совмещает патент с упрощенкой Поправка техническая. В Минфине и раньше требовали делить доходы и расходы между спецжимами (письма от 20.02.2016 № 03-11-11/9850, от 15.07.2016 № 03-11-11/41782) |

п. 8 ст. 346.18 НК РФ (в ред. Закона № 401-ФЗ) | С 1 января 2017 года |

Срок перехода на упрощенную систему налогообложения в 2017 году

Переход на УСН добровольный, но для начала надо проверить, соответствует ли компания или ИП критериям, позволяющим применять упрощенку (см. выше). Если соответствует, надо подать уведомление в налоговую и подготовить документы для работы на новом режиме.

Переход на УСН возможен:

- с даты регистрации (для новых компаний и ИП);

- с начала нового года (для тех, кто меняет режим).

Если планируется применять упрощенную систему с даты регистрации, то уведомление можно подать вместе с пакетом документов на регистрацию. Если документы уже поданы, то на подачу уведомления о применении спецрежима отводится 30 дней (п. 2 ст. 346.13 НК РФ)

Переход на УСН с других режимов налогообложения возможен только со следующего календарного года. Уведомление необходимо подать не позднее 31 декабря года (п. 1 ст. 346.13 НК РФ). В 2017 году срок переносится, так как 31-е число — это воскресенье, выходной день. Подать заявление можно будет в первый рабочий день нового года. Это крайний срок.

В середине года перейти с ЕНВД на упрощенную систему можно, только если компания сменила вид деятельности (письмо ФНС России от 25.02.2013 № ЕД-3-3/639@).

Если организация совмещает ЕНВД и УСН и планирует отказаться от вмененки с нового года, надо подать заявление по форме ЕНВД‑3. Сдавать уведомление о переходе на упрощенку не требуется, так как спецрежим уже применяется. Если планируется перевод всей деятельности на упрощенку, надо снять компанию с учета в качестве налогоплательщика ЕНВД. Сдайте в инспекцию заявление по форме ЕНВД-3 (утв.приказом ФНС России от 11.12.2012 № ММВ-7-6/941@). Крайний срок в 2017 году — 13 января (п. 3 ст. 346.28 НК РФ). Если опоздать, инспекторы снимут компанию с учета лишь в месяце, в котором подано заявление. На проверке могут доначислить ЕНВД за весь год.

С 1 января 2017 года появился срок перехода с ЕНВД на УСН. Подать уведомление надо не позднее 30 рабочих дней с даты, когда прекращенаа деятельность на ЕНВД. Иначе налоговики откажут компании в переходе. Раньше ограничений по сроку не было. Но инспекторы советовали подавать заявление в течение 30 дней. Иначе не переводили на упрощенку (п. 2 ст. 346.13 НК РФ в ред. закона № 401-ФЗ).

При реорганизации налоговики регистрируют новую компанию. А значит, если она хочет применять упрощенку, необходимо сообщить об этом в инспекцию (письмо Минфина России от 13.02.2015 № 03-11-06/2/6553). Сдать уведомление надо в течение 30 календарных дней с даты постановки на учет (п. 2 ст. 346.13 НК РФ). В уведомлении надо записать код даты перехода — 2, то есть с момента регистрации. Если пропустить срок, компания останется на общем режиме. Так считают и судьи (постановление Арбитражного суда Северо-Западного округа от 18.12.2015 № А26-2993/2015).

УСН в 2017 году: когда платить

Отчетными периодами на упрощенке являются квартал, полугодие, 9 месяцев и год.

Организации уплачивают налог и авансовые платежи по месту своего нахождения, а индивидуальные предприниматели — по месту жительства.

Срок уплаты налога авансом — не позднее 25 календарных дней со дня окончания отчетного периода. Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) (п.5 ст. 346.21 НК РФ).

Налог по итогам года организации платят не позднее 31 марта года, следующего за отчетным. ИП — не позднее 30 апреля.

С 1 января 2017 года компании на УСН с объектом «доходы минус расходы» перечислят минимальный налог за 2016 год на тот же КБК, что и для обычного упрощенного налога, — 182 105 0102101 1000 110 (приказ Минфина России от 20.06.2016 № 90н).

Если последний день срока уплаты налога (авансового платежа) выпадает на выходной или нерабочий праздничный день, перечислить налог надо в ближайший рабочий день.

Способы уплаты налога: через банк-клиент, сформировать платежное поручение, квитанция для безналичной оплаты.

Отчетность УСН в 2017 году

Основная отчетность на упрощенке — декларационная форма УСН 2017. Утверждена приказом ФНС от 26.02.2016 № ММВ-7-3/99@.

В форме декларации два изменения:

- Отдельный раздел для торгового сбора. Его заполняют розничные продавцы с объектом «доходы»;

- Можно записать в декларации пониженную ставку для объекта «доходы».

В 2017 году организации сдают отчетность не позднее 31 марта (подп. 1 п. 1 ст. 346.23 НК РФ), индивидуальные предприниматели — не позднее 2 мая.

Компания на упрощенной системе обязана сдавать в инспекцию через интернет лишь два расчета. Первый -декларацию по НДС (п. 5 ст. 174 НК РФ). Второй — расчет 6-НДФЛ, если в компании работают больше 25 человек (п. 2 ст. 230 НК РФ).

Нулевую декларацию на упрощенке можно сдать одним из трех способов — по интернету, через личный кабинет на сайте ФНС или заказным письмом по почте (п. 4 ст. 80 НК РФ).

Обязательный аудит на УСН в 2017 году

Компании на упрощенке проводят обязательный аудит в 2017 году, если валюта баланса на 31 декабря 2016 года превысила 60 млн рублей (ч. 1 ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ).

Аудиторское заключение компания сдает вместе с бухгалтерской отчетностью в отделение статистики не позднее 31 марта 2017 года. Если же она проведет проверку позже 31 марта, то заключение надо донести в течение 10 рабочих дней. Срок считают со дня, следующего за датой заключения. Крайний срок — 31 декабря 2017 года (п. 2 ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ). Если не вовремя сдать документ, статистика оштрафует компанию на 5000 рублей, а руководителя — на 500 рублей (ст. 19.7 КоАП РФ).

Основные изменения в УСН в 2017 году

Законодательство вносит изменения в различные сферы трудового права с целью реформирования и повышения эффективности предпринимательской деятельности. В 2017 году затронуты самые различные сферы – например, особенности учета, подачи отчетности и др. В числе прочих новшеств изменился специальный режим налогообложения – упрощенный, самый популярный среди представителей малого бизнеса.

Что ожидает предпринимателей, работающих на «упрощенке» или планирующих перейти либо зарегистрироваться по этой налоговой системе? Рассмотрим подробно.

Коротко об условиях УСН-2017

Упрощенный режим налогообложения в 2017 году могут применять индивидуальные предприниматели и организации, для которых будет справедлив ряд следующих условий:

- годовой доход, не превышающий 120 млн. руб.;

- основные средства, оцененные не дороже 150 млн. руб.;

- штат сотрудников не более 100 человек;

- участие в других компаниях не должно превышать одной четвертой части капитала;

- максимальная прибыль для перехода на УСН – 90 млн. руб.;

- деятельность ИП или организации не входит в список ограничений, предусмотренный ч. 3 ст. 346.12 Налогового Кодекса РФ.

К СВЕДЕНИЮ! Приведенные цифры действительны без учета коэффициента-дефлятора на 2017 год.

По-прежнему действительны две формы УСН, отличающиеся налоговой базой:

- 15% (доходы вычесть расходы);

- 6% (доходы).

ОБРАТИТЕ ВНИМАНИЕ! Подготовлен к рассмотрению законопроект, который предлагает снизить ставки на этих формах налогообложения: до 3-8% вместо 15 и до 1-3% вместо 6.

В качестве отчетности необходимо вести Книгу учёта доходов и расходов (КУДиР), сдавать которую не нужно, а по итогам года предоставить в налоговые органы отчетную декларацию (не позже 30 марта следующего года – для организаций и 30 апреля – для ИП).

Предусмотрено 3 авансовых поквартальных налоговых платежа и один финальный по итогам годовой отчетности.

УСН можно сочетать с патентной системой и ЕНВД.

Что стало иначе в 2017 году

Осветим основные перемены, которые произошли в налоговом законодательстве, касающемся упрощенной системы налогообложения, в 2017 году.

Изменения в переходе на УСН

Перейти на УСН индивидуальные предприниматели или организации могут с других форм налогообложения, например, с «вмененки», для этого нужно специальное заявление, вовремя поданное в налоговые органы.

- Изменение коснулось суммы доходов, которую не должен был превысить предприниматель для перехода на УСН. Ранее за 9 месяцев, предшествующих переходу на «упрощенку» с начала года, нельзя было зарабатывать больше 45 млн. руб. (без учета НДС и коэффициента-дефлятора). Действующий в 2016 году коэффициент-дефлятор составлял 1,329. Поэтому реальная сумма доходов для перехода ограничивалась 45 млн. х 1,329 = 59 млн. 805 тыс. руб.

- Еще одно изменение, связанное с процедурой перехода на УСН – сроки, в которые нужно об этом уведомить. Обычно переход осуществлялся с начала нового календарного года.

Теперь этот лимит вырос до 112, 5 млн. руб. – фиксированной суммы, к которой не нужно применять коэффициент-дефлятор, актуальность которого «заморожена» до 2020 года. То есть перейти на УСН с таким увеличенным лимитом предприниматели смогут уже с 2018 года.

Теперь есть новшества, если переход осуществляется с ЕНВД – можно перейти на «упрощенку» с того месяца, в котором перестали уплачивать налог по «вмененке». Законодатели регламентировали срок подачи уведомления о переходе – не позже месяца после последней уплаты по ЕНВД (абзац 4 ст. 346.13 НК РФ).

Изменения в сохранении права на УСН

Законодательство позволяет оплачивать налоги по упрощенной системе только тем предпринимателям и организациям, чей доход не выше определенного лимита. Если полученная прибыль больше обозначенной в законе цифры, то бизнесмен утрачивает право на УСН.

Ранее эта сумма составляла 60 млн. руб., ее нужно было ежегодно увеличивать в соответствии с коэффициентом-дефлятором, то есть реально цифра была равна 79 740 000 руб.

В 2017 году этот предел вырос до 150 млн. руб., исчисляемых с начала календарного года. Если доход по итогам квартала или года превысит эту сумму, то в следующем же квартале право на УСН исчезнет. Дефлятор, как и в случае с лимитом выручки, не действует.

Изменения в оценке основных средств

Владеть активами на сумму больше обозначенной и при этом оставаться на УСН не получится. До 2017 года остаточная стоимость основных фондов, по итогам бухучета, не могла быть выше 100 млн. руб. Это правило работало как для применяющих «упрощенку», так и для планирующих перейти на эту систему.

В 2017 году законодатели подняли эту планку до 150 млн. руб.

Юридические лица и ИП, приобретшие активов на большие суммы, не смогут оставаться на упрощенном налоговом режиме, начиная с того квартала, в котором было отмечено превышение установленного предела стоимости основных средств.

К СВЕДЕНИЮ! У законодателей изначально были планы еще больше повысить возможную стоимость основных средств для плательщиков «упрощенки»: называлась сумма лимита до 1 млрд. руб. Но после оценки перспектив чиновники пришли к выводу, что при такой стоимости основных активов налоговые поступления в бюджет значительно снизятся, и проект не был принят.

Поправки в признаниях расходов

Изменились некоторые правила списания определенных затрат в расходы, что уменьшает налоговую базу. Поправки коснулись таких моментов:

- страховые взносы отныне контролируются ФНС и ее инспекциями (новость про это);

- обязательные платежи могут вноситься не только непосредственно налогоплательщиками, но и третьими лицами (их нельзя признать расходами, но можно учесть, если налогоплательщик был должен этому третьему лицу);

- в качестве расходов может быть учтена сторонняя оценка квалификации сотрудников, а также ее оплата самим работодателем.

Перемены в совмещении систем налогообложения

Совмещать УСН разрешено с ЕНВД. При этом нужно было учет вести раздельно по каждой налоговой системе либо распределять расходы пропорционально.

Отныне такая же схема будет работать не только при совмещении с «вмененкой», но и с патентной системой: прибыли по этим налоговым системам не увеличивают налоговую базу по УСН.

Изменения для ИП при уплате единого налога и страховых взносов

Страховые взносы, которые ИП платил не за своих сотрудников, а за самого себя, уменьшали его налоговую базу на некую «фиксированную сумму». На самом деле, фиксированной была цифра, касающаяся только уплаты взносов с дохода до 300 000 руб. в год. То, что платилось с доходов сверх этой суммы, уже не было фиксированной величиной, поскольку изменялось в зависимости от количества дохода.

2017 год действительно зафиксировал сумму страховых взносов для ИП: уменьшать налог на УСН можно на все страховые взносы, вносимые «за себя».

Новая форма учетной книги

Книга учетов доходов и расходов, обязательная для ведения на УСН, должна соответствовать новым нормам, разработанным в Приказе Минфина России от 22 октября 2012 г. № 135н.

- В учетной книге нового образца появился еще один раздел, где нужно отражать торговый сбор.

- Печать для этой книги необязательна, если она не применяется ИП вообще.

- В графе, касающейся доходов (графа 4 раздела 1) с 2017 года нет необходимости отражать прибыль иностранных компаний, которые контролируются организацией.

Вести книгу по-новому нужно с января 2017 года, переделывать старый образец нет необходимости.

Минимальный налог отныне без особого КБК

Предприниматели, работающие по системе УСН «Доходы минус расходы», оплачивали минимальный налог по отдельному КБК, отчего возникали путаницы с другим кодом для иных платежей.

Теперь минимальный налог нужно будет платить по такому же КБК, что и единый налог, а также недоимки и/или пени, а именно 18210501021011000110.

Обновленная декларация

Декларацию по новой форме, утвержденную ФНС, нужно предоставлять за 2016 год. Сроки ее подачи:

- для ИП – до 3 мая 2017 года;

- для организаций – до 31 марта 2017 года.

Изменившиеся моменты при заполнении декларационной формы:

- отдельный раздел для плательщиков УСН по системе «доходы», где отражается торговый сбор;

- при объекте налогообложения «доходы» в декларации теперь можно корректировать ставку налога на УСН (особенно удобно для предпринимателей, подпадающих под «налоговые каникулы»);

- в новом бланке отсутствуют коды объектов налогообложения, дублирующие названия разделов;

- фиксированного и обозначенного места для печати теперь нет, так как она необязательна для применения;

- новая форма декларации насчитывает 6 разделов.

СПРАВКА!

Новая форма декларации закреплена приказом ФНС России от 26 февраля 2016 г. № ММВ-7-3/99.

Подытоживаем перемены-2017 для УСН

Сравним введенные в практику предпринимательской деятельности новшества относительно режима УСН по сравнению с прошлым годом. Вступившие в силу с 1 января 2017 года изменения приведены в таблице.

| № | Основание для сравнения | 2016 год | 2017 год |

|---|---|---|---|

| 1. | Коэффициент-дефлятор, на который нужно умножать предельные размеры сумм для перехода на УСН и сохранения этого режима. | Составлял 1,329, индексировался каждый год. | До 2020 года индексации не подлежит, составляет 1, то есть применять его к лимитам доходов не надо. |

| 2. | Предельная сумма для перехода на «упрощенку» | 45 млн. руб. за 3 квартала, предшествующие переходу | 90 млн. руб за тот же период |

| 3. | Ограничение дохода для плательщиков УСН | Годовой доход не более 60 млн. руб. (с учетом коэффициента 79,74 млн.руб.) | Для сохранения права «упрощенки» нужно уложиться в годовой лимит 120 млн. руб. |

| 4. | Остаточная стоимость основных активов | 100 млн. руб. по бухгалтерским итогам года | Лимит увеличен до 150 млн. руб. |

| 5. | Ведение КУДиР | Нет раздела для плательщиков торгового сбора, нужно указывать доходы от КИК, обязательно заверение печатью. | Введен отдельный раздел для торгового сбора, отменено указание дохоов от иностранных компаний. Заверять печатью не обязательно, если организация ее не использует. |

| 6. | КБК для уплаты минимального налога | 182 1 05 01050 01 1000 110 | 182 1 05 01021 01 0000 110 |

| 7. | Кассовый контроль | Обычные кассовые аппараты | Обязателен переход на ККТ с онлайн-контролем |

| 8. | Страховые отчисления | Направлены в ПФР и ФСС | Переданы в ведение ФНС |

| 9. | Сроки сдачи отчетности | До 10 числа | До 15 числа |

| 10. | Учет наемного персонала | Должен вестись во всех организациях, имеющих наемных работников | Микропредприятиям разрешено не принимать локальных нормативных актов и вносить записи в трудовую книжку сотрудников |

>Как учитывать доходы при УСН

Компаниям на УСН с любым объектом налогообложения нужно знать, какие доходы и как учитывать для расчета единого налога.

Какие доходы берутся в расчет базы при УСН?

- Доходы от реализации: выручка от реализации товаров, работ, услуг, имущественных прав.

Собственного производства и приобретенных.

- Внереализационные доходы, учитываемые при налогообложении прибыли:

- доходы от долевого участия в других организациях,

- курсовые разницы,

- штрафы, пени и другие санкции за нарушение договоров, возмещение убытка или ущерба;

- доходы от сдачи имущества в аренду или субаренду, если они не относятся к доходам от реализации,

- доходы от предоставления в пользование прав на результаты интеллектуальной деятельности, если они не считаются доходами от реализации,

- проценты по займам, кредитам, банковским счетам и вкладам, ценным бумагам и другим долговым обязательствам,

- безвозмездно полученное имущество, работы, услуг или имущественные права.

Из доходной части исключаются:

- полученные залоги и задатки,

- взносы (вклады) в уставный капитал организации,

- безвозмездный вклад имуществом от участников с долей более 50% (если это имущество не передается третьим лицам в течение года),

- целевое финансирование,

- гранты.

Когда принимать доходы к учету при УСН?

Доходы на УСН учитываются кассовым методом, т.е. на дату:

- поступления денежных средств в кассу или на счет в банке,

- получения имущества, работ, услуг, имущественных прав,

- погашения долга контрагента перед компанией другим способом.

Если покупатель рассчитался с вами векселем, датой получения дохода считайте день оплаты векселя или день его передачи третьему лицу.

При возврате аванса покупателю уменьшайте доходы налогового (отчетного) периода, в котором возвращаете аванс.

Как рассчитать налог по УСН доходы?

- Если налогом облагаются доходы, полученную базу нужно умножить на ставку налога: по НК РФ 6%, в некоторых регионах ниже.

» Уменьшите налог на сумму пенсионных взносов, но не более чем на 50%.

» Помимо единого налога, заплатите налог на прибыль от дивидендов, по операциям с отдельными видами долговых обязательств и на прибыль контролируемых иностранных компаний.

- Если объект налогообложения — доходы, уменьшенные на величину расходов, для расчета налога нужно сначала посчитать расходы.

В онлайн-сервисе Контур.Бухгалтерия вы можете легко сдать декларацию по УСН, вести расчет зарплаты и отправлять отчетность в ФНС, ПФР и ФСС. Если вы не хотите сами сдавать декларацию, то делегируйте все заботы профессиональному бухгалтеру

Найти бухгалтера

Перечень доходов, не учитываемых при УСН

Доходы, которые не учитывают при определении объекта налогообложения, приведены в статье 251 Налогового кодекса. Вот некоторые из них:

- имущество, полученное в форме залога или задатка. Однако если за поставленный товар продавец удерживает оплату из средств полученного задатка, то соответствующие суммы следует включить в налоговую базу по УСН на дату проведения зачета (удержания) средств в счет погашения задолженности за реализованный товар (письма Минфина России

от 22 июня 2015 г. № 03-11-06/2/36071, ФНС России от 30 декабря 2014 г. № ГД-4-3/27235@); - имущество, полученное в качестве вклада в уставный капитал или вклада в совместную деятельность;

- суммы, поступившие посреднику при исполнении обязательств по договору комиссии, агентскому договору или договору поручения (за исключением посреднического вознаграждения);

- деньги и имущество, полученные по кредитному договору или договору займа

(в том числе по договору цессии новым кредитором) в порядке погашения основного долга; - имущество, полученное фирмой в рамках целевого финансирования. При этом фирма должна вести раздельный учет доходов (расходов), полученных (произведенных) в рамках целевого финансирования;

- капитальные вложения арендатора в форме неотделимых улучшений арендованного имущества;

- проценты по государственным и муниципальным ценным бумагам, облагаемые налогом

на прибыль организаций (п. 4 ст. 284, п. 2 ст. 346.11 НК РФ); - проценты по вкладам в банках, получаемые индивидуальными предпринимателями;

- доходы учредителей доверительного управления ипотечным покрытием, полученным

на основании ипотечных сертификатов участия; - дивиденды. Заметим, что дивиденды, полученные «упрощенцем», не учитываются и при определении предельного размера доходов для применения УСН. Связано это с тем, что доходы в виде дивидендов, облагаемые налогом на прибыль, не признаются доходами

при УСН (п. 1.1 ст. 346.15 НК РФ). На это указал Минфин России в письме от 25 августа

2014 года № 03-11-06/2/42282; - поступления от деятельности, облагаемой ЕНВД.

ПРИМЕР

В IV квартале прошлого года ООО «Пассив», будучи плательщиком ЕНВД, занималось оказанием бытовых услуг. В текущем году фирма применяет УСН. В оплату услуг, оказанных

в прошлом году, часть денежных средств поступила в текущем году. Поскольку услуги были оказаны «Пассивом» в период применения ЕНВД, доходы от их реализации, поступившие

во время работы на «упрощенке», при определении налоговой базы по УСН не учитываются.

В перечень доходов «упрощенца» не включают также положительные курсовые разницы, поскольку они просто не образуются. Дело в том, что при кассовом методе выручкой считается именно та сумма, которую покупатель заплатил. В момент же отгрузки товаров (выполнения работ, оказания услуг) выручку в налоговом учете не отражают. То же самое и с расходами –

они не могут быть больше или меньше той суммы, которую «упрощенец» фактически перечислил партнеру.

Погашение долга по договору цессии

В письмах от 27 апреля 2015 года № 03-11-11/24183 и от 3 апреля 2015 года № 03-11-11/18813 Минфин России по-дробно разъясняет, почему деньги, поступившие в счет погашения долга по договору цессии уступки права требования, цессионарий-«упрощенец» не учитывает в доходах.

Напомним, что организация может продать дебиторскую задолженность своего покупателя другой компании, то есть уступить право требования этой задолженности. Такую уступку оформляют договором цессии (ст. 382 ГК РФ). Первоначального кредитора, уступающего право требования задолженности другой фирме, называют цедентом. А фирму, которая покупает право требования, – цессионарием.

На практике нередко встречается ситуация, когда займодавец (кредитор) уступает право требования денег по договору займа новому кредитору. В этом случае имеет место уступка права требования задолженности по кредитному договору. Читайте также «Учет процентов по кредитам и займам при УСН»

По правилам Налогового кодекса «упрощенцам» предписано определять налоговую базу в том же порядке, что и при налогообложении прибыли. То есть с учетом доходов от реализации согласно статье 249 Налогового кодекса и внереализационных доходов согласно статье 250 Налогового кодекса. Доходы, перечисленные в статье 251 Налогового кодекса, в расчет

не принимаются (ст. 346.15 НК РФ).

В статье 250 кодекса в числе прочего упомянуты доходы в виде штрафов, пеней и других санкций за нарушение договорных обязательств. Здесь же говорится и о процентах, полученных по договорам займа, кредита, банковского вклада, ценным бумагам и другим долговым обязательствам (п. 3, 6 ст. 250 НК РФ). Следовательно, подобные доходы увеличивают налоговую базу по «упрощенному» налогу.

В то же время доходы в виде имущества, которые получены по договорам кредита или займа, равно как и имущества, полученного в счет погашения таких заимствований, входят в перечень не учитываемых при УСН доходов (пп. 10 п. 1 ст. 251 НК РФ).

Из всего сказанного в Минфине делают вывод: деньги, полученные цессионарием

на «упрощенке» в счет погашения долга по договору цессии уступки права требования,

не учитываются в УСН-доходах. А вот проценты, полученные за пользование займом, штрафы

и пени за просрочку уплаты задолженности по договору займа, а также судебные расходы по уплате госпошлины увеличивают налоговую базу по «упрощенному» налогу.

Отметим, что в любом случае при поступлении от заемщика денежных средств, превышающих цену, уплаченную за приобретенное право требования, разница между суммой, полученной

от должника, и суммой, уплаченной цеденту, включается у организации-цессионария в состав доходов. Такой вывод сделали финансисты в своих более ранних письмах от 9 июля 2012 года

№ 03-11-06/2/85 и от 2 но-ября 2011 года № 03-11-06/2/151.

Проценты по банковским вкладам предпринимателя

На процентах по банковским вкладам предпринимателя остановимся отдельно.

Порядок налогообложения доходов в виде процентов по банковскому вкладу предпринимателя нередко вызывает вопросы. Какой налог следует платить ИП на «упрощенке» с указанных доходов: единый упрощенный или НДФЛ? Финансисты считают, что НДФЛ. В письме

от 4 сентября 2014 года № 03-11-06/2/44294 они дают следующее разъяснение по этому вопросу.

Особенности определения налоговой базы по НДФЛ при получении доходов в виде процентов

по вкладам в банках установлены статьей 214.2 Налогового кодекса.

Так, согласно данной норме, налоговая база по рублевым вкладам определяется как превышение суммы процентов, начисленной по условиям договора с банком, над суммой процентов, рассчитанной исходя из ставки рефинансирования Банка России, увеличенной на пять процентных пунктов. По валютным вкладам налоговая база определяется исходя

из 9% годовых.

Если доход в виде начисленных процентов превышает указанные ограничения, то сумма превышения облагается НДФЛ по ставке 35% (п. 2 ст. 224 НК РФ).

Этот порядок налогообложения применяется к процентным доходам по банковским вкладам ко всем физическим лицам независимо от того, зарегистрирован ли вкладчик как индивидуальный предприниматель или нет. Следовательно, доходы индивидуального предпринимателя на УСН, которые получены в виде процентов по банковскому вкладу, облагаются НДФЛ. Читайте также «Что не облагается НДФЛ при УСН»

Аналогичный подход применяется, когда индивидуальный предприниматель, применяющий УСН, продает свою долю в уставном капитале фирмы, которую он приобрел, еще не будучи зарегистрированным в качестве ИП. Ведь по правилам пункта 1 статьи 210 Налогового кодекса при определении налоговой базы по НДФЛ учитываются все доходы физлица, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло. По правилам другой нормы доход от продажи доли в уставном капитале организации облагается НДФЛ по общеустановленной ставке 13% (п. 1 ст. 224 НК РФ). Поэтому гражданин, получивший доход от продажи доли в уставном капитале организации, уплачивает НДФЛ и отражает его в декларации по форме 3-НДФЛ. Причем независимо от того, что на момент продажи доли гражданин был зарегистрирован в качестве индивидуального предпринимателя, применяющего УСН (письмо Минфина России от 9 августа 2016 г. № 03-04-05/46598).

В отличие от доходов по банковскому вкладу доходы предпринимателя на УСН в виде процентов, полученных по договорам займа, учитываются в составе внереализационных доходов и увеличивают налогооблагаемую базу (п. 6 ст. 250 НК РФ). Об этом напомнил Минфин

в письме от 24 октября 2014 года № 03-11-06/2/53913.

Кроме того, финансисты отметили, что действующее законодательство не конкретизирует,

из каких источников могут быть выданы займы индивидуальным предпринимателем: за счет полученной выручки от реализации товаров (работ, услуг) или за счет других средств, принадлежащих ему на праве собственности.

Следовательно, индивидуальный предприниматель на «упрощенке» вправе предоставлять займы за счет собственных средств.

Имущество, полученное в дар от родственника

Предприниматель на УСН, получивший в подарок от близкого родственника объект недвижимости, не платит ни «упрощенный» налог, ни НДФЛ с этого имущества. Таково мнение Минфина России, выраженное в письме от 22 июля 2015 года № 03-11-11/41978.

Поскольку договор дарения заключается между физическими лицами без привязки к предпринимательской деятельности, то одаряемое лицо (предприниматель на УСН) не должно учитывать стоимость полученной в дар недвижимости в «упрощенных» доходах.

Читайте также «Как ИП может уменьшить единый налог при УСН на страховые взносы»

Кроме того, НДФЛ с такого подарка тоже платить не нужно. Связано это с тем, что подпунктом 18.1 статьи 217 Налогового кодекса установлено: не облагаются НДФЛ доходы в денежной и натуральной формах, получаемые в порядке дарения от физлиц.

Это правило не относится к случаям дарения недвижимости, акций, долей и паев. Правда есть оговорка, что доходы, полученные в дар, не облагаются НДФЛ в том случае, если даритель и одаряемый являются членами семьи или близкими родственниками согласно Семейному кодексу.

Так как даритель приходится отцом одаряемому, а это – близкий родственник по нормам Семейного кодекса, то доход в виде нежилого помещения, полученного в подарок, не облагается НДФЛ.

Обеспечительный платеж

Как неоднократно подчеркивалось выше, доходы, перечисленные в статье 251 Налогового кодекса, в налоговую базу при расчете единого налога не включаются. В частности, в силу нормы подпункта 2 пункта 1 этой статьи не учитываются доходы в виде имущества и имущественных прав, которые получены в форме залога или задатка в качестве обеспечения обязательств.

Читайте также «Обеспечительный платеж по договору поставки облагается НДС»

По мнению Минфина, выраженному в письме от 17 декабря 2015 года № 03-11-06/2/73977, данное правило можно применить и к сумме полученного обеспечительного платежа, так как такой платеж и залог имеют одинаковую правовую природу.

Дело в том, что статьей 381.1 Гражданского кодекса установлено, что обеспечительный платеж вносится одной стороной договора в пользу другой стороны в обеспечение обязательств

по этому договору.

Если контрагент компании нарушит условия договора, например, сроки оплаты, компания вправе зачесть обеспечительный платеж, перечисленный этим контрагентом, в счет исполнения его обязательств по оплате договора. Разумеется, подобные обстоятельства должны быть предусмотрены договором.

Если предусмотренные договором обстоятельства не произошли или стороны расторгли договор, обеспечительный платеж возвращается контрагенту.

Между тем понятие залога дано в статье 334 Гражданского кодекса. Согласно этой норме, кредитор имеет право получить удовлетворение из стоимости заложенного должником имущества в случае неисполнения или ненадлежащего исполнения должником обязательств

по договору.

Как видим, норму, позволяющую «упрощенцам» не включать в доходы полученный от контрагента залог, можно использовать и в отношении полученного обеспечительного платежа.

Таким образом, при определении объекта налогообложения по УСН-налогу в составе доходов обеспечительный платеж не учитывается. По общему правилу при кассовом методе доходы признаются на дату, когда плательщик УСН фактически получил деньги (на банковский счет или в кассу), иное имущество, работы, услуги, имущественные права или когда его должник иным образом погасил долг (п. 1 ст. 346.17 НК РФ).

Просроченная кредиторская задолженность

Получается, что суммы авансов, полученные от покупателей, должны учитываться в «упрощенных» доходах. Это правило не относится к просроченной кредиторской задолженности по авансам, подлежащей списанию. Связано это с тем, что доход в сумме предоплаты (аванса) уже был учтен в целях налогообложения на дату ее поступления (п. 1 ст. 346.17 НК РФ, решение ВАС РФ от 20 января 2006 г. № 4294/05). Поэтому повторно признавать эту сумму доходом при списании ее по истечении срока исковой давности или по другим основаниям не нужно

(письмо Минфина России от 14 марта 2016 г. № 03-11-06/2/14135).

>Минимальный налог УСН в 2019 году

Для расчета минимального налога по УСН вы можете воспользоваться бесплатным онлайн-калькулятором непосредственно на нашем сайте.

Кто платит минимальный налог

По итогам каждого года все ИП и организации на УСН «Доходы минус расходы» рассчитывают два налога:

- Обычный налог, т.е. (доходы – расходы) x 15%.

- Минимальный налог, т.е. (доходы) x 1%.

Именно тот налог, который получился больше другого, ИП и организации должны заплатить в налоговый орган. Таким образом, единый налог УСН «Доходы минус расходы» (обычный налог) не может быть меньше минимального налога, т.е. одного процента с доходов.

Обратите внимание, что разницу между обычным и уплаченным минимальным налогом, можно будет включить в расходы в следующих налоговых периодах (по итогам следующих лет).

Пример расчета минимального налога

ИП или организация по окончании года имеют показатели: доходы – 1 000 000 рублей, расходы – 940 000 рублей.

- Налог по УСН равен 9 000 рублей (1 000 000 рублей – 940 000 рублей) x 15%.

- Минимальный налог равен 10 000 рублей (1 000 000 рублей) x 1%.

- Вывод: в данном случае заплатить придется минимальный налог (10 000 рублей), так как он получился больше единого налога УСН (9 000 рублей).

- Также не стоит забывать, что разницу между обычным и минимальным налогом (1 000 рублей), можно будет учесть в качестве расходов в следующем году.

Как платить налоги на УСН в течение года

Ниже представлена инструкция по уплате налога УСН:

- В течение года нельзя точно сказать придется или нет платить минимальный налог, ведь он рассчитывается только по итогам года. Поэтому каждый отчетный период (квартал) необходимо в обычном порядке уплачивать авансовые платежи, т.е. (доходы – расходы) x 15%.

- После окончания года ИП и организации определяют, какой налог им нужно заплатить. Сроки оплаты минимального и обычного налога одинаковые и совпадают с крайним сроком подачи декларации УСН. Для индивидуальных предпринимателей – не позднее 30 апреля, для организаций – не позднее 31 марта.

- Если выяснится, что необходимо заплатить минимальный налог, то его сумму можно уменьшить на уже уплаченные авансовые платежи. Кроме того, если их сумма окажется больше минимального налога, то его платить не нужно. Оставшуюся часть авансовых платежей можно будет учесть при уплате налогов в следующем году, либо вернуть, написав заявление в налоговую инспекцию.

- С 2017 года минимальный налог необходимо будет платить на другой КБК, а именно на тот, что установлен для единого налога УСН с объектом «доходы минус расходы» – 182 1 05 01021 01 1000 110. По данному КБК необходимо будет уплатить итоговый налог за 2019 год.

Изменения по УСН с 2017 года: что нужно знать бухгалтеру

Как изменилась упрощенная система налогообложения (УСН) с 2017 года? Изменились ли лимиты доходов и расходов при «упрощенке»? Внесли ли поправки в перечень расходов, которые можно учесть при расчете налога с объектом «доходы минус расходы»? Какие КБК в 2017 году для «упрощенцев»? Как уменьшать «упрощенный» налог на страховые взносы? В статье приведен полный обзор изменений по УСН с 2017 года.

Увеличили сумму дохода для перехода на УСН

Организации и ИП могут поменять свою систему налогообложения на УСН. Переходить на «упрощенку» можно с начала следующего года (п. 1 ст. 346.13 НК РФ). Чтобы перейти на УСН требуется до 31 декабря представить в ИФНС заявление по форме № 26.2-1, утв. приказом ФНС России от 02.11.2012 № ММВ-7-3/829. Также см. «Переходим с «вмененки» на «упрощенку»».

Однако ранее предусматривалось, что если организация хочет перейти на УСН с нового года, то ее доходы за 9 месяцев предшествующего года не должны превышать 45 млн. рублей без НДС, увеличенных на коэффициент-дефлятор (п. 1 ст. 248, п. 2 ст. 346.12 НК РФ).

На 2016 год коэффициент-дефлятор был определен как 1,329 (Приказ Минэкономразвития от 20.10.2015 № 772). Соответственно, если организация хотела перейти на УСН с 2017 года, то ее доходы за январь – сентябрь 2016 года не должны были превышать 59 805 000 руб. (45 000 000 × 1,329).

В 2017 году ситуация меняется. Обозначенные лимиты увеличены. В пункте 2 статьи 346.12 НК РФ закреплено фиксированное значение – 112,5 млн. рублей. Поэтому переходить на «упрощенку» с 2018 года смогут организации, если доходы за 9 месяцев предшествующего года не превысили 112,5 млн. рублей. Причем действие коэффициента-дефлятора будет приостановлено до 1 января 2020 года. Соответственно, применять дефлятор к 112 млн. рублей не нужно.

Новый лимит (112,5 млн. рублей) можно применять с 2017 года. Соответственно, если организация пожелает перейти на УСН с 2018 года, то ее доходы за январь – сентябрь 2017 года не должны будут превысить 112,5 млн. рублей. Получается, что больше организаций смогут перейти на «упрощенку» с 2018 года. При этом имейте в виду, что индивидуальные предприниматели вправе не учитывать ограничения по лимитам в целях перехода на УСН. Повышение названного лимита предусмотрено Федеральным законом от 30.11.2016 № 401-ФЗ “О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации”.

{kind=link}

Установили срок подачи уведомления о переходе с ЕНВД на УСН

Как мы уже сказали, по общему правилу, организации и ИП переходят на УСН с начала календарного года (п. 1 ст. 346.13, п. 1 ст. 346.19 НК РФ). Однако особые правила предусмотрены для налогоплательщиков, переходящих на «упрощенку» с другого спецрежима – ЕНВД. Они могут работать на УСН с начала того месяца, в котором прекратилась обязанность по уплате «вмененного» налога (абз. 2 п. 2 ст. 346.13 НК РФ). Для осуществления перехода на УСН организациям и ИП нужно представить в налоговый орган уведомление о переходе на УСН, форма которого утверждена Приказом ФНС России от 02.11.2012 № ММВ-7-3/829.

Срок представления названного уведомления о переходе на УСН ранее налоговым законодательством не был определен. Поэтому законодатели внесли изменения в абзац 4 статьи 346.13 НК РФ и прописали, что с 2017 года подать уведомление нужно не позднее 30 календарных дней со дня прекращения обязанности по уплате ЕНВД. Прежде вопрос о сроки подаче уведомления регулировался лишь на уровне разъяснений финансистов (Письмо Минфина России от 12.09.2012 № 03-11-06/2/123). Поправка предусмотрена Федеральным законом от 30.11.2016 № 401-ФЗ.

Увеличили сумму дохода для сохранения права на УСН

Налоговым кодексом РФ предусмотрено, что если после окончания отчетного (налогового) периода доходы организации или бизнесмена превысят определенную сумму, то продолжать применять УСН нельзя (Письмо Минфина России от 01.07.2013 № 03-11-06/2/24984).

Ограничение по максимальному доходу в 2016 году ранее было прописано в пункте 4 статьи 346.13 НК РФ в размере 60 миллионов рублей. Эту сумму требовалось ежегодно увеличивать на коэффициент-дефлятор. На 2016 год коэффициент был определен как 1,329 (Приказ Минэкономразвития России от 20.10.2015 № 772). С применением коэффициента максимальный предел дохода при УСН в 2016 году составлял 79 740 000 руб. (60 000 000 руб. × 1,329).

С 2017 года максимальная величина дохода для сохранения права на «упрощенку» увеличилась до 150 млн. рублей. С 2017 года больше этой суммы получать от бизнеса и оставаться на УСН нельзя. Поэтому фирмам или ИП нужно следить, чтобы их доходы по итогам I квартала, полугодия, 9 месяцев, а также 2017 года не превысили 150 млн. рублей. Иначе они лишаться права на УСН с начала квартала, в котором доходы превысят 150 млн. рублей. Это предусмотрено Федеральным законом от 30.11.2016 № 401-ФЗ.

Обратите внимание, что действие коэффициентов-дефляторов с 2017 года приостановлено до 1 января 2020 года. Поэтому индексировать 150 млн. рублей на коэффициенты с 2017 года не следует.

{kind=link}

Если по доходам в 2017 году не произойдет превышения 150 млн. рублей, то в 2018 году можно будет продолжать применять УСН без подачи каких-либо уведомлений в налоговую инспекцию (п.4.1 ст.346.13 НК РФ).

Сначала (в 2016 году) законодатели увеличили лимит по доходам за 9 месяцев с 45 до 90 млн. рублей, а лимит по доходам для сохранения права на УСН с 60 до 120 млн. рублей. Мы сообщали об этом в э статье «УСН с 2017 года: как увеличатся лимиты доходов и основных средств». Но потом передумали. И повысили лимиты еще больше: до 112,5 и 150 млн. рублей соответственно.

Для УСН приказом Минэкономразвития от 03.11.2016 № 698 утвержден коэффициент-дефлятор 1,425. Однако этот коэффициент лишь вводит в заблуждение “упрощенцев”. Применять его в 2017 году не нужно. Дело в том, что индексацию лимита доходов для УСН приостановили с 2017 года до 2020 года (п. 4 ст. 5 Федерального закона от 03.07.2016 № 243-ФЗ). Поэтому в 2017 году лимит доходов, который позволяет оставаться на УСН, не следует умножать на коэффициент. С 2017 года этот лимит будет равен 150 млн руб.

Увеличен лимит остаточной стоимости основных средств

В 2016 году компания могла применять УСН, если остаточная стоимость ее основных средств не превышала 100 миллионов рублей. Это значение определяется по правилам бухучета (пп. 16 п. 3 ст. 346.12 НК РФ). Также см. «Бухгалтерский учет на УСН».

Следить за лимитом по остаточной стоимости нужно организациям, как планирующим применять УСН с начала нового года, так и уже использующим «упрощенку».

| Организация применяет УСН | Если по итогам какого-то отчетного периода (например, квартала или полугодия) лимит по остаточной стоимости будет превышен, то организация перейдет на ОСН с начала квартала, котором произошло превышение. |

| Организация планирует перейти на УСН | Для перехода на УСН с начала нового года нужно, чтобы лимит по остаточной стоимости основных средств не был превышен по состоянию на 31 декабря года, предшествующего началу применения УСН. |

C 2017 года максимальная планка по стоимости активов со 100 увеличилась до 150 миллионов рублей. Соответственно, с 1 января 2017 года компании и ИП вправе опираться уже на новый максимальный предел по остаточной стоимости своих ОС.

{kind=link}

Имейте в виду, что ИП не имеют обязанности по контролю за остаточной стоимостью своих активов при переходе на УСН. Но если ИП уже ведет бизнес на «упрощенке», то следить за этими показатели он обязан наравне с организациями (письмо Минфина России от 20.01.2016 № 03-11-11/1656).

Уточнили порядок признания расходов по налогам, сборам и страховым взносам

Организации и ИП на УСН с объектом налогообложения «доходы минус расходы» вправе при определении налоговой базы уменьшать доходы на некоторые расходы. До 2017 года предусматривалось, что в расходы можно списать понесенные затраты на уплату налогов, сборов и погашения задолженности по ним (пп. 3 п. 2 ст. 346.17 НК РФ). Так, в частности, в расходах можно учесть:

- «входной» и «импортный» НДС по приобретенным товарам (работам, услугам);

- другие налоги (авансовые платежи по ним) и сборы, уплаченные в соответствии с законодательством РФ или доначисленные в результате проверки. Например – НДФЛ, налог на имущество, земельный налог, транспортный налог, госпошлину и торговый сбор. С 2017 года в обозначенную норму внесены две важные поправки.

Поправка 1: признание расходов по страховым взносам

С 2017 года страховые взносы переходят под контроль Федеральной налоговой службы и ее инспекций. См. «Страховые взносы с 2017 года: обзор изменений».

В 2017 году в расходах при расчете УСН можно учесть страховые взносы (например, пенсионные, медицинские или взносы по временной нетрудоспособности и в связи с материнством). В подпункте 3 пункта 2 статьи 346.17 НК РФ законодатели прописали порядок признания признавать расходов на уплату страховых взносов и задолженности по ним. С 2017 года расходы по налогам, сборам и взносам нужно признавать в следующем порядке:

| Вид расхода | Порядок признания расходов |

| Расходы на уплату налогов, сборов и страховых взносов. | Учитываются в размере, фактически уплаченном налогоплательщиком. |

| Расходы на погашение задолженности по уплате налогов и сборов. | Учитываются в пределах фактически погашенной задолженности в те отчетные (налоговые) периоды, когда налогоплательщик погашает указанную задолженность. |

Поправка 2: признание расходов, понесенных третьими лицами

В 2017 году налоги, сборы и страховые взносы за организации или ИП (в том числе, применяющие УСН) могут оплачивать третьи лица. Такую поправку законодатели внесли в статью 45 Налогового кодекса РФ. До этого предусматривалось, что налогоплательщик обязан исполнять обязанность по уплате самостоятельно. Также см. «Что изменится в 2017 году: налоги, страховые взносы, пособия, отчетность, бухучет и онлайн кассы».

Возможно, что в 2017 году сторонняя организация, ИП или физическое лицо заплатит за «упрощенца» его налоги, сборы или страховые взносы. Можно ли будет учесть такие платежи в расходах при расчете «упрощенного» налога? Нет, с 2017 года платежи третьих лиц по налогам, сборам и взносам на расходы просто так отнести нельзя. Однако в подпункте 3 пункта 2 статьи 346.17 НК РФ законодатели предусмотрели, что расходы можно признать после погашения образовавшейся задолженности перед третьим лицом. Поясним порядок признания таких расходов в таблице.

| Вид расхода | Порядок признания расхода |

| Платежи третьего лица в пользу «упрощенца» по налогам, сборам и страховым взносам. | Учитываются в фактически уплаченном размере при погашении «упрощенцем» задолженности перед третьим лицом, которая возникала в связи с уплатой им налогов, сборов или страховых взносов. |

| Платежи третьего лица в пользу «упрощенца» по погашению задолженности по налогам, сборам и страховым взносам. | Учитываются в пределах фактически погашенной задолженности в те отчетные (налоговые) периоды, когда «упрощенец» погасил долг перед третьим лицом, который образовался в связи с уплатой им задолженности по налогам, сборам и взносам. |

Таким образом, чтобы с 2017 года учесть в расходах платежи третьих лиц, нужно будет вернуть этим лицам потраченные ими суммы на уплату налогов, сборов и страховых взносов (или задолженности по ним). Это предусмотрено Федеральным законом от 30.11.2016 № 401-ФЗ.

Можно учесть расходы на независимую оценку

С 2017 года вступил в силу Федеральный закон от 03.07.2016 № 238-ФЗ «О независимой оценке квалификации». См. «Независимая оценка квалификации работников: что нужно знать».

С 2017 года организации и ИП на УСН с объектом «доходы минус расходы» смогут учесть затраты на независимую оценку квалификации работников в расходах (пп. 33 п. 1 ст. 346.16 НК РФ). В этих целях будут применяться правила, по которым стоимость независимой такой оценки учитывается в расходах по налогу на прибыль. То есть, в частности, у организации и ИП должны будут иметься в распоряжении документы, подтверждающие проведение независимой оценки. Подробнее об этом см. «УСН: учет расходов на независимую оценку квалификации в 2017 году».

Уточнили условия совмещения УСН с ЕНВД или патентной системой

До 2017 года предусматривалось, что при совмещении УСН и ЕНВД необходимо вести раздельный учет доходов и расходов по каждому применяемому налоговому режиму. Если организовать такой учет невозможно, то при исчислении налоговой базы расходы нужно распределять пропорционально долям доходов по разным режимам (п. 8 ст. 346.18 НК РФ).

С 2017 года точно такой же порядок будет использоваться не только к ЕНВД, но и в случае совмещения УСН и патентной системы налогообложения, которую могут применять индивидуальные предприниматели. При этом уточняется, что доходы и расходы по ЕНВД и патентной системе не нужно учитывать при исчислении налоговой базы по УСН. Это предусмотрено новой редакцией пункта 8 статьи 346.18 НК РФ. Таким образом, поступления по патенту или «вмененки» единый налог по УСН не увеличат. Данные поправки в НК РФ с 2017 года предусмотрены Федеральным законом от 30.11.2016 № 401-ФЗ.

Уточнили, как ИП уменьшать единый налог на страховые взносы

До 2017 года индивидуальные предприниматели (ИП) без работников, применяющие УСН с объектом «доходы», были праве уменьшать сумму «упрощенного» налога (авансовых платежей) на уплаченные «за себя» страховые взносы в ПФР и ФФОМС в фиксированном размере (п. 3.1 ст. 346.21 НК РФ). Однако формулировка «в фиксированном размере» зачастую вызывала споры среди бухгалтерского сообщества. Дело в том, что страховые взносы ИП «за себя», формируются из двух величин:

- фиксированная сумма взносов, которая рассчитывается их дохода, не превышающего 300 000 тысяч рублей в год;

- сумма взносов, которая рассчитывается в размере 1% с доходов, превышающих 300 000 рублей.

Некоторые бухгалтеры считали, что сумма взносов с дохода более 300 000 рублей – это переменная величина и она не может называться «фиксированные взносы». Отсюда и возникали споры о том, можно ли «упрощенный» налог уменьшать на такие суммы взносов.

С 2017 года споры на этот счет должны исчезнуть, поскольку положения статьи 430 Налогового кодекса РФ будут однозначно устанавливать, что вся сумма взносов ИП «за себя» является фиксированной.

В абзаце шестом пункта 3.1 статьи 346.21 НК РФ, которая разрешает ИП уменьшать налог по УСН на страховые взносы «за себя», с 2017 года прописали, что единый налог можно уменьшать на пенсионные и медицинские взносы. Упоминание про «фиксированный размер» из этой нормы исчезло. Соответственно, уменьшать УСН можно на всю сумму взносов, которую ИП перечисляет «за себя». Также см. «Страховые взносы ИП «за себя» в 2017 году: сколько платить в ФНС».

Разработали новую форму книги учета доходов и расходов

C 2017 года организации и ИП на «упрощенке» должны вести обновленную книгу учета доходов и расходов, утвержденную Приказом Минфина России от 22.10.2012 № 135н. В обновленной книге появился новый раздел V, в котором налогоплательщики на УСН с объектом «доходы» должны показывать торговый сбор, уменьшающий налог по УСН. Раньше для торгового сбора специальных строчек в книге не было. Кроме того, проставлять печать в книге учета и расходов с 2017 года потребуется, если такая печать, в принципе, есть у организации. То есть, наличие печати станет необязательным. Также в графе 4 «Доходы» раздела I книги не нужно указывать прибыль контролируемых иностранных компаний. Об этом появится уточнение в порядке заполнения книги. Ознакомиться с проектом новой книги учета и расходов при УСН можно .

Применять обновленную книгу нужно с 1 января 2017 года. Переделывать книгу учета доходов и расходов, которая велась в 2016 году, не нужно. Приказ Минфина, которым внесены изменения в книгу учета доходов и расходов по УСН – от 07.12.2010 №227н. Подробнее см “Новая форма книги учета доходов и расходов при УСН с 2017 года: что изменилось“.

Отменили КБК для минимального налога при УСН

С 2017 года отменен отдельный КБК для минимального налога, который платят компании на УСН с объектом «доходы минус расходы» (Приказ Минфина России от 20.06.2016 № 90н).

КБК, используемые в 2016 году для уплаты единого налога, недоимки и пени по УСН, будут использованы с 2017 года также для уплаты минимального налога. В связи с этим изменением минимальный налог за 2016 год потребуется перечислить на КБК для обычного «упрощенного» налога – 18210501021011000110. См. «КБК по УСН в 2017 году».

Заметим, что прежде для компаний на УСН с объектом «доходы минус расходы» было два отдельных кода. Из-за этого возникала путаница. Если компания по ошибке перечисляла авансы на КБК минимального налога, то инспекторы начисляли пени. Это, разумеется, было несправедливо. См. «Отменят КБК для уплаты минимального налога по УСН».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

УСН расходы не принимаемые для налогообложения в 2017 году, спорные моменты

► Для ИП на 2017 год

► УСН 2017 — расходы

Спорные расходы УСН 2017 ► УСН доходы — расходы 2017

► Минимальный УСН 15%

► Хроники ККТ

При учете расходов в применении УСН «доходы минус расходы» по ставке 15% возникают вопросы и спорные моменты по признанию и подтверждению расходов.

Не каждый расход может быть учтен при вычете из доходов. Таких мелких нюансов достаточно много, в каждом надо разбираться отдельно, поэтому если ваш расход попадает в общий список спорных расходов — внимательно изучите тему.

Боятся не надо, надо разобраться!

Итак, какие же расходы не учитываются при УСН в 2017

Расходы не принимаемые для налогообложения

Список приведенных расходов вовсе не означает однозначной позиции — можно или нельзя использовать этот пункт расходов для вычета, но если есть возможность — лучше не связываться. Если нужно — уточнить детали, а может переформулировать расход, перевести на другой счет бухгалтерского учёта. Мы постарались классифицировать расходы по статьям:

1. Предпринимательские расходы

- Регистрационные сборы

- Представительские расходы;

- Все расходы учитываются только после даты регистрации ИП

- Вклад в уставный капитал

- Если вы сами предприниматель и ездите по командировкам, то это не расходы.

- Расходы на получение товарного знака

2. Расходы по сотрудникам

- Выплата сотрудникам премий, поддержки, подарков

- Дополнительное образование

- Расходы на питание

- Подбор сотрудников через рекрутинговые агентства

- Добровольные взносы в негосударственные пенсионные фонды

- Оплата чистой питьевой воды для сотрудников

- Расходы на аттестацию, оценку компетенций

- Компенсация курьерам или работникам за поездки

- Оздоровительное лечение, санатории и курорты

3. Получение услуг

- Платите за управление своей организацией – нельзя включить в расходы!

- Нанимаете персонал по аутсорсингу – не расходы

- Ищите клиентов через сторонние компании – расходов нет

- Оплата подготовки конкурсной документации для участия в торгах

- Кадастровые услуги не расходы

- Консультации – на примере Сколково, да не расходная часть

- Маркетинговые услуги

- Рекламные услуги в составляющих

- Расходы на подписку на печатные издания

4. Бытовые расходы

- Расходы на вывоз и чистку снега

- Благоустроить территорию – не расходы

- Убытки от кражи и воров, как внешних, так и внутренних

- Страхуете имущество, которое в залоге или принадлежит государству

- Из жилого помещения (квартиры) делаете коммерческий офис – не вариант расходов

- Уборка и санитарная обработка помещений

- Услуги электриков, сантехников, подсоединение к коммунальным сетям

5. Автотранспорт

- Расходы по разрешениям на грузовые и пассажирские перевозки, получение категорий

- Платежи в счет возмещения вреда, причиняемого автомобильным дорогам транспортными средствами с разрешенной максимальной массой свыше 12 тонн. (Например, Минфин России разъяснил это в письме http://www.consultant.ru/law/hotdocs/44391.html)

6. Налоговые выплаты

- НДС, отправленный продавцом в бюджет

- Таможенная пошлина, уплачиваемые при экспорте товара

7. Финансовые расходы

- Скидка, предоставленная комиссионером клиенту

- Долги (сомнительная дебиторская задолженность)

- Много нюансов по ценным бумагам

- Неустойки

- Платежи по обеспечению обязательств

Если вы увидели в списках знакомый для вас пункт — детально изучите письма МинФина РФ и ФНС. Множество писем Министерства Финансов РФ и комментариев Налоговой службы РФ (ФНС) помогут разобраться в тонкостях учета расходов из доходов при упрощенке 15%.

Неучитывамые расходы, не уменьшающие налоговую базу при применении упрощенной системы налогообложения (УСН) являются «вещью в себе» и могут неоднозначно для предпринимателей применяться фискальными органами. С какими-то расходами мы можем соглашаться, какими ограничениями по списанию расходов — возмущаться, но это не отменяется понятия «закон», который надо исполнять. Вопрос лишь в том, с головой исполнять закон или нет.

Большинство компаний по упрощенке выбирают систему «доходы минус расходы», при которой налог определяется путем вычета расходов из суммы доходов. Отчеты формируются на основе данных из книги расходов и доходов.

Что учитывается?

Одно из преимуществ «доходно-расходной системы» заключается в том, что она позволяет снизить объем налогов легальным путем. С этой точки зрения применение ставки налога УСН доходы минус расходы можно рассматривать как один из вариантов оптимизации налогов. Но важно следить за тем, чтобы принимаемые к учету затраты не выходили за рамки установленного списка в НК РФ. Для достоверности следует детально изучить ст. 346 данного закона. Согласно ее положениям приниматься могут следующие затраты:

- Услуги связи, интернета и почты;

- Арендная плата за помещение, автомобили и другие виды имущества;

- Командировочные расходы сотрудников;

- Проценты по займам;