Содержание

- Договор в валюте, оплата в рублях: учет у покупателя

- Вводная информация

- Вариант первый: оплата поступила после отгрузки

- Вариант второй: оплата поступила раньше, чем состоялась отгрузка

- Вариант третий: одна часть оплаты перечислена раньше отгрузки, а вторая часть — после отгрузки

- Расчёты с поставщиками в условных единицах: курсовые разницы

Договор в валюте, оплата в рублях: учет у покупателя

Вводная информация

Если цена поставки выражена в валюте, а оплата происходит в рублях, в бухгалтерском и налоговом учете появляются курсовые разницы.

Учет курсовых разниц у покупателя зависит от того, в какой момент он расплатился с поставщиком. Рассмотрим подробно все возможные варианты.

Бесплатно вести бухгалтерский и налоговый учет в веб‑сервисе

Вариант первый: оплата поступила после отгрузки

В учете покупателя возникают затраты в виде стоимости полученного товара, выраженной в валюте или условных единицах. По нормам бухучета расходы необходимо пересчитать по курсу, который установлен на дату отгрузки. Это следует из пункта 6 ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте». В налоговом учете затраты также пересчитываются по курсу на дату отгрузки (п. 10 ст. 272 НК РФ). Сразу оговоримся, что здесь и далее подразумевается, что компания-покупатель находится на общей системе налогообложения и применяет метод начисления.

Далее кредиторскую задолженность по поставке необходимо корректировать в большую или меньшую сторону, в зависимости от того, будет курс расти или уменьшаться. Корректировки делаются посредством курсовых разниц.

Момент и порядок определения курсовой разницы в налоговом и бухгалтерском учете одинаков. Это следует из пункта 8 статьи 271 НК РФ, пункта 10 статьи 272 НК РФ и из положений ПБУ 3/2006. Так, курсовую разницу формируют на последнее число каждого месяца вплоть до полной оплаты. Плюс к этому курсовую разницу формируют в момент оплаты, как полной, так и частичной.

Курсовая разница на последнее число каждого месяца — это стоимость неоплаченной части поставки в валюте или у.е., умноженная на разницу между двумя курсами. Первый курс — на дату предыдущего пересчета (если пересчетов еще не было, то на дату поставки). Второй курс — на текущую дату, то есть на последний день месяца.

Курсовая разница на момент оплаты состоит из двух частей. Чтобы найти первую часть, нужно взять стоимость части поставки (в валюте или у.е.), которую оплачивает покупатель. Чтобы найти вторую часть, нужно взять стоимость оставшейся неоплаченной части поставки в валюте или у.е. И первую и вторую величину необходимо умножить на разницу между двумя курсами: на дату предыдущего пересчета (если пересчетов еще не было, то на дату поставки) и на дату оплаты.

Если с момента предыдущего пересчета (или поставки) курс уменьшился, то полученная разница — положительная. И в налоговом, и в бухгалтерском учете ее следует отнести ко внереализационным доходам (подп. 11 ст. 250 НК РФ и п. 13 ПБУ 3/2006).

Если с момента предыдущего пересчета (или поставки) курс вырос, то полученная разница — отрицательная. И в налоговом, и в бухгалтерском учете ее полагается списать во внереализационные расходы (подп. 5 п. 1 ст. 265 НК РФ и п. 13 ПБУ 3/2006).

Особое внимание нужно уделить вычету НДС. Его величина формируется один раз — в момент отгрузки по курсу, установленному на дату отгрузки. При последующей оплате размер вычета не корректируется, даже если курс изменится. Курсовые разницы (как положительные, так и отрицательные) включаются в доходы и расходы вместе с НДС (п. 1 ст. 172 НК РФ).

Заполнить и сдать баланс по актуальной форме в ИФНС и Росстат Сдать бесплатно

Пример 1

В марте ООО «Альфа» отгрузила в адрес ООО «Бэтта» партию товара общей стоимостью 120 000 условных единиц (в т.ч. НДС 20% — 20 000 у.е.). Курс на дату отгрузки составлял 45 руб./у.е. Курс на 31 марта составлял 42 руб./у.е.

В апреле ООО «Бэтта» частично расплатилась за товар, перечислив «Альфе» 40 000 у.е. по курсу 40 руб./ у.е. Курс на 30 апреля составил 38 руб./у.е.

В мае «Бэтта» окончательно расплатилась за товар, перечислив оставшиеся 80 000 у.е. по курсу 35 руб./у.е.

Бухгалтер «Бэтты» отразил данные операции следующим образом.

В марте на дату отгрузки он сделал проводки:

ДЕБЕТ 41 КРЕДИТ 60

– 4 500 000 руб. ((120 000 у.е. – 20 000 у.е.) х 45 руб./у.е.) — отражена стоимость полученного товара;

ДЕБЕТ 19 КРЕДИТ 60

– 900 000 руб. (20 000 у.е. х 45 руб./у.е.) — отражен входной НДС.

В налоговом учете сформированы расходы, связанные с производством и реализацией, в размере 4 500 000 руб.

31 марта бухгалтер сделал проводку:

ДЕБЕТ 60 КРЕДИТ 91

– 360 000 руб. (120 000 у.е. х (45 руб./у.е. – 42 руб./у.е.) — отражена положительная курсовая разница при пересчете кредиторской задолженности по курсу на последний день месяца.

В налоговом учете сформирован внереализационный доход в размере 360 000 руб.

В апреле на дату перечисления денег на счет «Альфы» бухгалтер сделал

проводки:

ДЕБЕТ 60 КРЕДИТ 51

– 1 600 000 руб. (40 000 у.е. х 40 руб./у.е.) — перечислена частичная оплата на счет ООО «Альфа»;

ДЕБЕТ 60 КРЕДИТ 91

– 80 000 руб. (40 000 у.е. х (42 руб./у.е. – 40 руб./у.е.) — отражена положительная курсовая разница при пересчете суммы оплаты по куру на день оплаты;

ДЕБЕТ 60 КРЕДИТ 91

– 160 000 руб. ((120 000 у.е. – 40 000 у.е.) х (42 руб./у.е. – 40 руб./у.е.) — отражена положительная курсовая разница при пересчете остатка кредиторской задолженности по курсу на день оплаты.

В налоговом учете сформирован внереализационный доход в размере 240 000 руб.(80 000+160 000).

30 апреля бухгалтер сделал проводку:

ДЕБЕТ 60 КРЕДИТ 91

– 160 000 руб. ((120 000 у.е. — 40 000 у.е.) х (40 руб./у.е. – 38 руб./у.е.) — отражена положительная курсовая разница при пересчете остатка кредиторской задолженности по курсу на последний день месяца.

В налоговом учете сформирован внереализационный доход в размере 160 000 руб.

В мае бухгалтер сделал проводки:

ДЕБЕТ 60 КРЕДИТ 51

– 2 800 000 руб. (80 000 у.е. х 35 руб./у.е.) — перечислена окончательная оплата на счет ООО «Альфа»;

ДЕБЕТ 60 КРЕДИТ 91

– 240 000 руб. (80 000 у.е. х (38 руб./у.е. – 35 руб./у.е.) — отражена положительная курсовая разница при пересчете суммы оплаты по курсу на день оплаты.

В налоговом учете показан внереализационный доход в размере 240 000 руб.

Вариант второй: оплата поступила раньше, чем состоялась отгрузка

Если покупатель делает стопроцентную предоплату, то расходы в виде стоимости товара он формирует в момент перечисления денег по курсу на дату предоплаты. В дальнейшем, при отгрузке, никакие корректировки не делаются, и курсовые разницы не формируются. В правилах бухучета данная норма закреплена пунктом 9 ПБУ 3/2006. В налоговом учете пунктом 9 ПБУ 3/2006. В налоговом учете отсутствие курсовых разниц при предоплате прописано в подпункте 11 статьи 250 НК РФ и в подпункте 5 пункта 1 статьи 265 НК РФ.

Вычет по НДС также формируется один раз — в момент перечисления аванса. К вычету принимается сумма, указанная поставщиком в «авансовом» счете-фактуре и рассчитанная по курсу на дату аванса. Далее в момент отгрузки поставщик сумму НДС не пересчитывает, о чем напомнила ФНС в письме от 21.07.15 № ЕД-4-3/12813 (см. «ФНС разъяснила порядок оформления счетов-фактур по инвалютным договорам»). Следовательно, покупатель не должен пересчитывать величину вычета.

Пример 2

По договору ООО «Оптовик» должен поставить в адрес ООО «Магазин» продукцию на сумму 240 000 у.е. (в т.ч. НДС 20% — 40 000 у.е.). В свою очередь «Магазин» обязуется сделать 100-процентную предоплату.

В июле «Магазин» перевел на счет «Оптовика» 240 000 у.е. по курсу 55 руб./у.е.

В августе «Оптовик» отгрузил весь товар «Магазину». Курс на дату отгрузки составлял 60 руб./у.е.

Бухгалтер «Магазина» отразил данные операции следующим образом:

В августе бухгалтер сделал проводки:

ДЕБЕТ 41 КРЕДИТ 60

– 11 000 000 руб. ((240 000 у.е. – 40 000 у.е.) х 55 руб./у.е.) — отражена стоимость полученного товара;

ДЕБЕТ 19 КРЕДИТ 60

– 2 200 000 руб. (40 000 у.е. х 55 руб./у.е.) — отражен входной НДС;

ДЕБЕТ 68 КРЕДИТ 19

– 2 200 000 руб. — входной НДС предъявлен к вычету;

ДЕБЕТ 76 КРЕДИТ 68

– 2 200 000 руб. — восстановлен НДС, ранее принятый к вычету с аванса.

В налоговом учете сформированы расходы, связанные с производством и реализацией, в размере 11 000 000 руб.

Никаких пересчетов и корректировок в связи с изменением курса бухгалтер не сделал.

Бесплатно получить образец учетной политики и вести бухучет в веб‑сервисе для небольших ООО и ИП

Вариант третий: одна часть оплаты перечислена раньше отгрузки, а вторая часть — после отгрузки

В случае неполной предоплаты расходы покупателя складываются из двух частей. Первая — величина аванса. Вторая — стоимость товара, оплаченного после отгрузки.

Первая часть отражается в учете точно так же, как при полной предоплате. То есть расходы формируются по курсу на дату аванса и в дальнейшем не корректируются. Величина вычета НДС определяется в момент поступления предоплаты, и при отгрузке не пересчитывается.

В отношении второй части действуют те же правила, что и в ситуации, когда оплата перечислена после отгрузки. Это значит, что расходы нужно формировать по курсу на день отгрузки, а затем регулярно, вплоть до полной оплаты, показывать курсовые разницы. Вычет по НДС следует формировать один раз — в момент отгрузки, и далее не корректировать.

Пример 3

По условиям договора ООО «Завод» должен поставить в адрес ООО «Дилер» товар на сумму 120 000 у.е. (в т.ч. НДС 20% — 20 000 у.е.). В свою очередь «Дилер» обязуется оплатить поставку двумя частями. Первая часть в размере 30 000 у.е. должна быть переведена авансом, а вторая часть в размере 90 000 у.е. — после отгрузки.

Предоплата поступила на счет «Завода» в июне, курс на дату зачисления аванса составил 50 руб./у.е.

Отгрузка состоялась в июле. Курс на дату отгрузки равнялся 55 руб./у.е. Курс на 31 июля составил 60 руб./у.е.

Вторая часть денег поступила на счет «Завода» в августе. Курс на дату зачисления денег составлял 65 руб./у.е.

В июле на дату отгрузки бухгалтер сделал проводки:

ДЕБЕТ 41 КРЕДИТ 60

– 5 375 000 руб. ((1 500 000 руб. – 250 000 руб.) + (120 000 у.е. – 30 000 у.е.): 120% х 100% х 55 руб./у.е.) — отражена стоимость полученного товара;

ДЕБЕТ 19 КРЕДИТ 60

– 1 075 000 руб. (250 000 руб. + (120 000 у.е. – 30 000 у.е.): 120% х 20% х 55 руб./у.е.) — отражен входной НДС;

ДЕБЕТ 68 КРЕДИТ 19

– 1 075 000 руб. — входной НДС предъявлен к вычету;

ДЕБЕТ 76 КРЕДИТ 68

– 250 000 руб. — восстановлен НДС, ранее принятый к вычету с предоплаты;

В налоговом учете сформированы расходы, связанные с производством и реализацией, в размере 5 375 000 руб.

31 июля бухгалтер сделал проводку:

ДЕБЕТ 91 КРЕДИТ 60

– 450 000 руб. ((120 000 у.е. – 30 000 у.е.) х (60 руб./у.е. – 55 руб./у.е.) — отражена отрицательная курсовая разница при пересчете остатка кредиторской задолженности по курсу на последний день месяца.

В налоговом учете сформирован внереализационный расход в размере 450 000 руб.

В августе бухгалтер сделал проводки:

ДЕБЕТ 60 КРЕДИТ 51

– 5 850 000 руб. (90 000 у.е. х 65 руб./у.е.) — перечислена окончательная оплата на счет ООО «Завод»;

ДЕБЕТ 91 КРЕДИТ 60

– 450 000 руб. (90 000 у.е. х (65 руб./у.е. – 60 руб./у.е.) — отражена отрицательная курсовая разница при пересчете суммы оплаты по курсу на день оплаты.

В налоговом учете показан внереализационный расход в размере 450 000 руб.

Расчёты с поставщиками в условных единицах: курсовые разницы

Опубликовано 15.07.2019 23:26 Administrator Просмотров: 8420

Ситуация, когда российский поставщик выставляет счета в иностранной валюте, а платежи осуществляются в рублях, встречается всё чаще и чаще. В основном это связано с рисками, возникающими у поставщиков и производителей, имеющих внешнеэкономические взаимоотношения. Для большинства бухгалтеров данный раздел учёта подразумевает определенные сложности, и вопрос корректности отражения таких сделок становится всё более актуальным. В статье мы рассмотрим практический пример учёта операций с курсовыми разницами в программе 1С: Бухгалтерия предприятия редакции 3.0.

Правовая сторона этого аспекта освещена в п.2 ст. 317 ГК РФ, ПБУ 3/2006 и ст. 316 НК РФ. Для начала разберём теоретическую составляющую данного вопроса. В статье 317 ГК РФ говорится о возможности оплаты сделки в рублях, эквивалентно сумме, установленной в иностранной валюте или в условных денежных единицах. При этом в ФЗ «О бухгалтерском учёте» предусмотрена обязанность налогоплательщиков отражать все хозяйственные операции в валюте: российский рубль. Бухгалтерский учёт договоров в условных единицах ведётся на основании ПБУ 3/2006 «Учёт активов и обязательств, стоимость которых выражена в условных единицах». В итоге мы получаем обязанность пересчёта обязательств на день проведения расчётов, на дату оприходования ценностей, а также на каждую отчётную дату.

Бухгалтерский учёт взаиморасчётов с поставщиком в условных единицах ведётся на субсчетах 60.31 – оплата с отсрочкой платежа и 60.32 – предоплата. Если предоплата составила 100%, то курсовые разницы не возникают и бухгалтерские проводки выглядят следующим образом (для упрощения примера, исключим проводки по НДС):

Предположим, что мы приобретаем товар стоимостью 20$ по курсу 60 рублей

Дт 60.32 Кт 51 1200 руб. – произведена предоплата 100%

Дт 41 Кт 60.31 1200 руб. – оприходование ТМЦ

Дт 60.31 Кт 60.32 1200 руб. – зачёт аванса

В случае, когда покупатель производит полную оплату после поступления ТМЦ, сумма в рублях рассчитывается, исходя из курса валюты на день совершения платежа, а оприходование ТМЦ отражается по курсу на дату отгрузочных документов. Именно в такой ситуации возникают курсовые разницы. Для упрощения расчётов курс на дату платежа будем считать равным 65 рублям, а на дату отгрузки 60 рублям:

Дт 41 Кт 60.31 1200 руб. (20$) – оприходование ТМЦ

Дт 60.31 Кт 51 1300 руб. (20$) – оплачены, полученные ранее ТМЦ

Дт 91.02 Кт 60.31 100 руб. (1300 – 1200) – отрицательная курсовая разница

Если курс валюты в момент совершения платежа меньше, чем курс на дату отгрузки, то возникает положительная курсовая разница и отражается проводкой Дт 60.31 Кт 91.01.

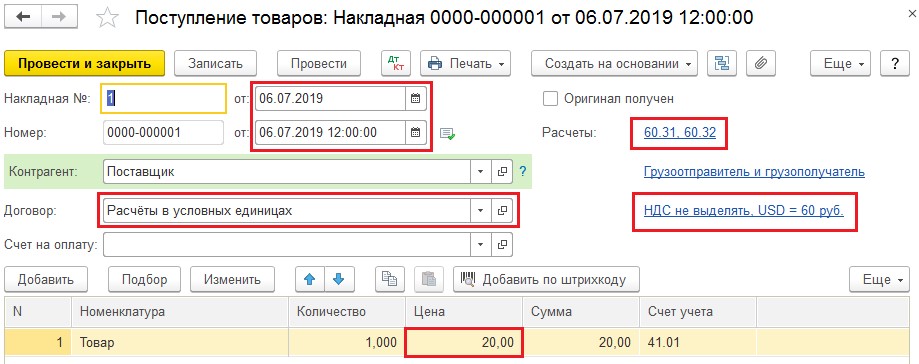

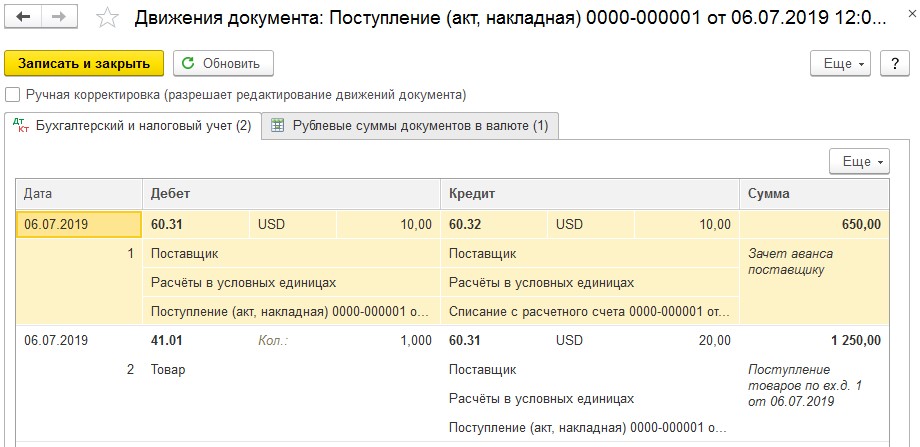

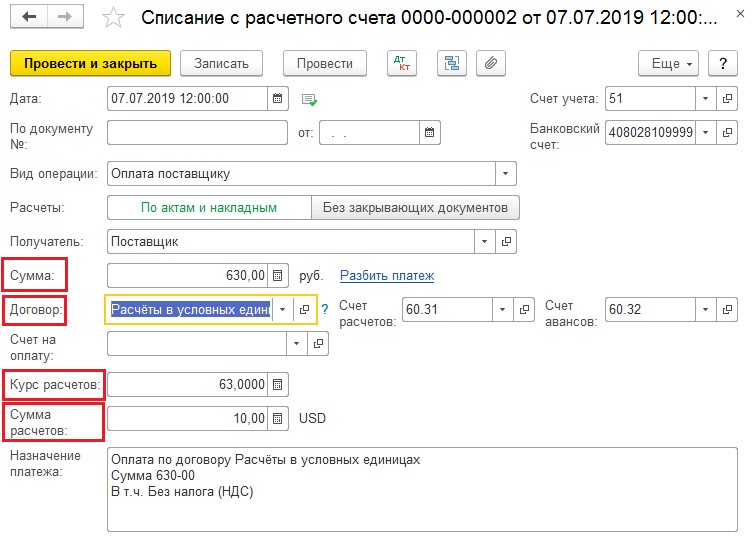

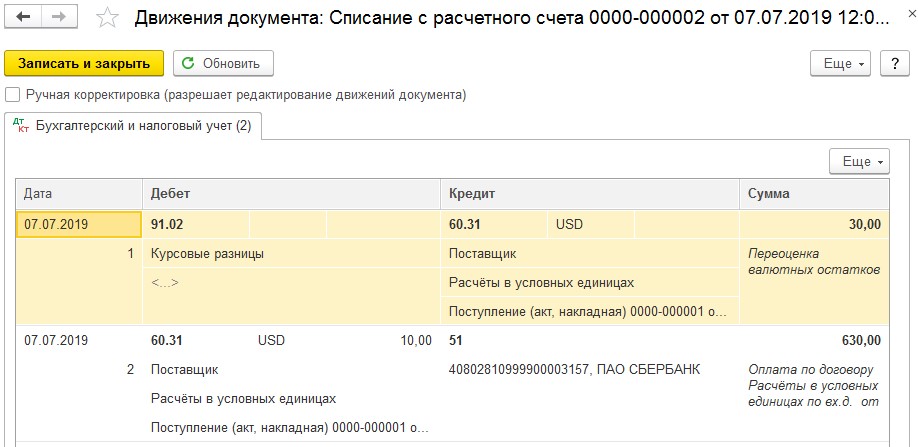

И на десерт я приберегла самое каверзное: оплаты производятся частями по разным курсам валют, а отгрузочные документы составлены в середине цикла сделки. Предположим, что частичная предоплата в размере 50% была произведена по курсу 65 рублей, оприходование ТМЦ по курсу 60 рублей и окончательный расчёт по 63 рубля за доллар. При таких условиях мы получим следующие проводки:

Дт 60.32 Кт 51 650 руб. (10$) – предварительная оплата в размере 50%

Дт 41 Кт 60.31 1250 руб. (20$) – оприходование ТМЦ

Дт 60.31 Кт 60.32 650 руб. (10$) – зачёт аванса

Дт 60.31 Кт 51 630 руб. (10$) – доплата в размере 50%

Дт 91.02 Кт 60.31 30 руб. – отрицательная курсовая разница

Давайте разберёмся, как всё-таки была рассчитана курсовая разница? Мы заплатили за товар: 650 руб. + 630 руб. = 1280 руб. ТМЦ были оприходованы на общую сумм 1250руб. Разница между 1280 и 1250 и есть наша курсовая разница в размере 30 рублей.

Учет курсовых разниц в 1С: Бухгалтерии

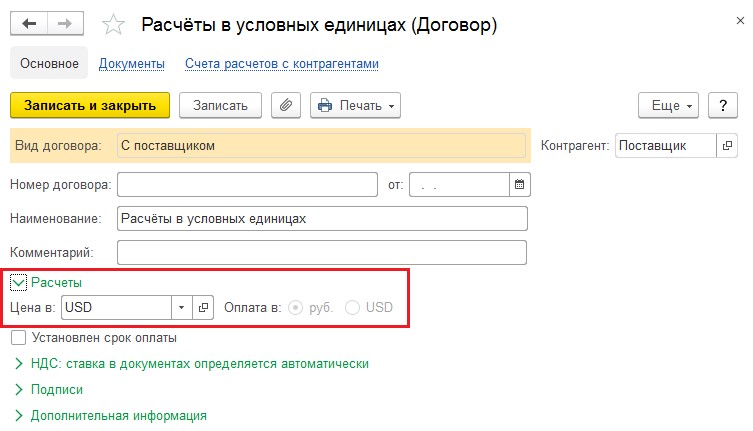

Теперь разберём, как перечисленные проводки отразить в программе 1С Бухгалтерия 8 редакции 3.0. Рассматривать будем самый сложный пример с частичными оплатами и отгрузкой в середине цикла сделки. Для начала, чтобы в проводках появились счета 60.31 и 60.32, нужно настроить Договор с поставщиком, указав в нём «Цена в USD» и «Оплата в рублях». Договор можно создать из карточки контрагента, перейдя по ссылке «Договоры». Справочник «Контрагенты» расположен в разделе «Справочники».

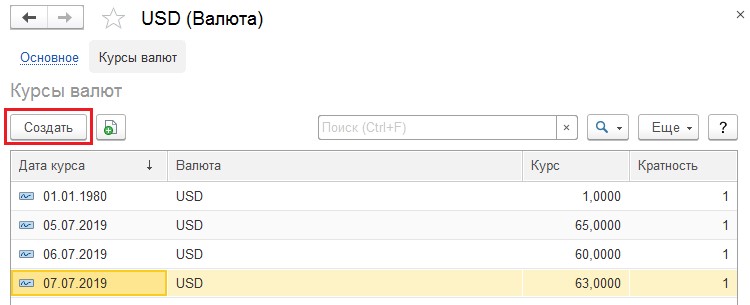

Также немаловажно, чтобы справочник «Валюты» был заполнен актуальными данными. Для проверки необходимо в разделе «Справочники» выбрать справочник «Валюты». Если в нём отсутствует необходимая нам валюта, то её следует добавить при помощи кнопки «Создать» — «По классификатору» и из списка всех валют выбрать нужную. Далее, при наличии интернет-соединения, следует нажать на кнопку «Загрузить курсы валют». После чего загрузка актуальных курсов производится в автоматическом режиме.

При отсутствии интернет-связи можно занести курсы валют вручную. Для этого нужно зайти в иностранную валюту и в верхней части открывшегося окна перейти по ссылке «Курсы валют». При помощи кнопки «Создать» следует ввести курсы на даты совершения платежей и отгрузок, а также на последние дни месяцев, если операции происходят не в одном месяце.

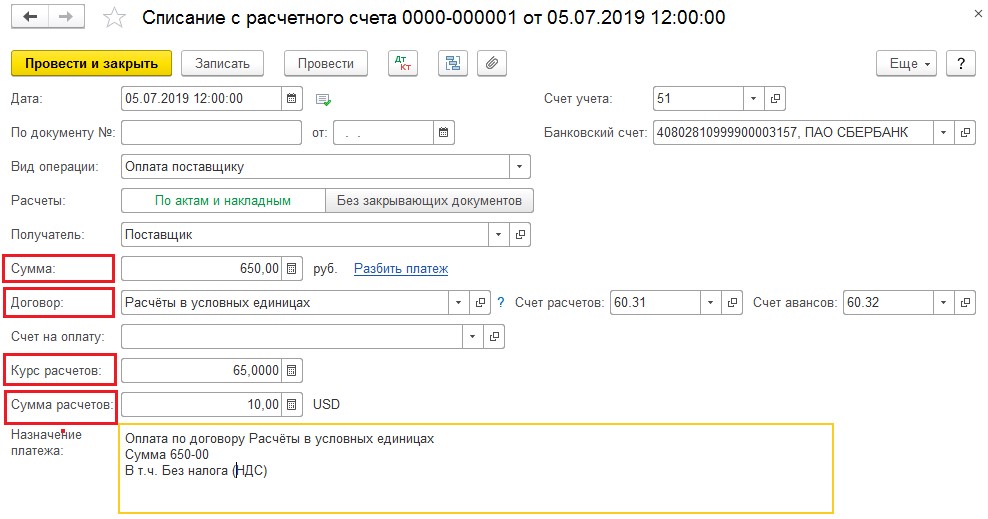

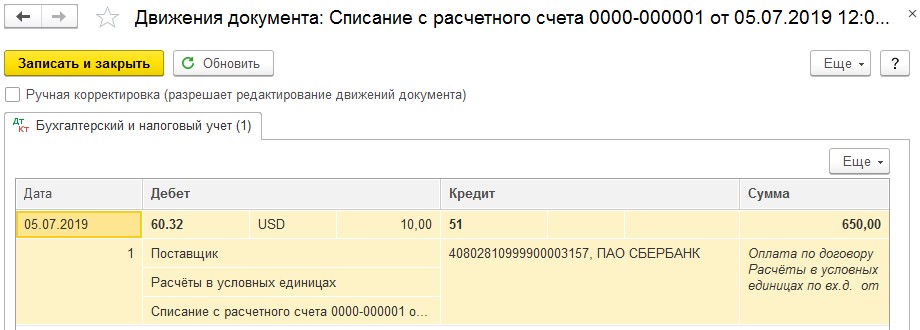

Далее разберём заполнение документа «Списание с расчётного счёта». Его можно открыть из меню «Банк и касса» — «Банковские выписки». В данном документе для верного формирования бухгалтерских проводок важными реквизитами являются: Договор, Сумма в рублях, Курс расчётов и сумма расчётов.

Если «Списание с расчётного счёта» заполнено верно, то проведённый документ сформирует проводки:

Переходим к оприходованию ТМЦ: открываем документы «Поступление (акты, накладные)» из раздела «Покупки» и создаём «Поступление (Товары, накладная)». Дата проведения документа должна совпадать с входящей датой документа, иначе курс валюты определится неверно. После выбора созданного нами договора, счета расчётов должны определиться автоматически: 60.31 и 60.32. Цену товара указываем в иностранной валюте и проводим документ.

Проверяем результат проведения документа:

И наконец, произведём доплату за полученный товар. В созданном «Списании с расчётного счёта» проверяем заполнение строк: Сумма в рублях, Договор, Курс расчётов и Сумму расчётов. Заполненный документ представлен ниже.

При верном заполнении документа, проводки будут следующими:

Следует также отметить, что курсовые разницы при применении общей системы налогообложения в бухгалтерском и налоговом учёте рассчитываются одинаково и, согласно п.11 ст. 250 НК РФ, отражаются в составе внереализационных доходов (расходов). А вы сталкивались со сложностями отражения подобных операций?

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Наши обучающие курсы и вебинары

Отзывы наших клиентов

Фото: АНДРЕЙ БИЛЬЖО

Год назад Госдума РФ направила премьер-министру Михаилу Касьянову и генпрокурору Владимиру Устинову парламентский запрос «О недопущении использования условных единиц при установлении потребительских цен на товары». Законопроект о внесении соответствующих изменений в Гражданский кодекс до сих пор так и не дошел до первого чтения. Между тем все больше российских компаний, устав следить за скачками курса евро и доллара, и без понукания со стороны депутатов переходят на расчеты с покупателями в рублях. Однако у. е. по-прежнему остается одной из ключевых валют товарно-денежных отношений в России. Только теперь она перестала быть расхожим синонимом доллара США, превратившись в действительно условную единицу. У каждого сегодня своя у. е., и сравнить цены можно только через пересчет их в рубли. В результате продавцы получили идеальный инструмент для маскировки завышения расценок.

У. е. в законе

Условные денежные единицы не являются российским изобретением (см. справку). Однако ни одна из использовавшихся в мировой практике условных валют не проникла столь широко на розничный рынок. В этом и заключается уникальность отечественной у. е.

Легитимность ее хождения на территории России установлена в п. 2 ст. 317 Гражданского кодекса. Согласно этому пункту, допускается установление цены договора между сторонами той или иной сделки в рублях, эквивалентной сумме в иностранной валюте или условных денежных единицах (у. е.). Подлежащая уплате в рублях сумма определяется по курсу Банка России соответствующей валюты или условных единиц на день платежа, если иной курс или иная дата его определения не установлены законом или соглашением сторон.

Многие организации, заключая договоры в у. е., и в дальнейшем оформляют все соответствующие документы также в у. е.— большинство бухгалтерских документов можно выписать одновременно в рублях и в условных единицах. А для установления порядка разрешения судебных споров, в которых фигурируют суммы в у. е. или прочей нерублевой валюте, президиум Высшего арбитражного суда выпустил в ноябре 2002 года специальное разъяснительное письмо.

При этом с 1997 года действует положение Центробанка #503 «О прекращении на территории РФ расчетов в иностранной валюте за реализованные физическим лицам товары (работы, услуги)» и его более поздняя редакция, утвержденная в 2000 году. Ими однозначно запрещено продавать товары и услуги в долларах, как и в любой другой иностранной валюте. Однако запрет устанавливать цены на товары в любой валюте нигде не фигурирует. Главное, чтобы все расчеты в торговой точке шли в рублях, и тогда к продавцу не придерешься.

Запретить у. е. пытались не раз. Особенно остро этот вопрос встал после резкого роста курса евро. Ряд депутатов Госдумы подготовили законопроект о внесении изменений в 317-ю статью еще в 2002 году. В запросе, который они направили Михаилу Касьянову и Владимиру Устинову в феврале 2003 года, говорилось, что установление потребительских цен на товары недопустимо. Генпрокуратуре даже предлагалось «провести проверку исполнения органами управления и руководителями коммерческих организаций действующих на территории Российской Федерации законов, определяющих установление потребительских цен на товары, работы и услуги». Депутатский запрос остался без ответа, а сам законопроект по сей день пылится в архивах — его рассмотрение, намеченное на осень, отложено. В мае прошлого года ряд поправок к законам, в том числе направленных на ликвидацию у. е., пыталась внести КонфОП. Эта инициатива в свете переизбрания Госдумы была также оставлена до лучших времен. Однако неудачу законодателей и защитников прав потребителей частично компенсировали сами участники рынка.

Облом стереотипов

Фото: СЕРГЕЙ МИХЕЕВ, «Ъ»

По мнению сотовых операторов, мобильная связь стала для москвичей настолько привычной, что ей больше соответствует рубль

Еще полтора года назад у. е. в подавляющем большинстве случаев воспринималась и потребителями, и продавцами как синоним доллара. Конечно, в разных торговых точках цена ее пересчета в рубли могла несколько отличаться от курса доллара в соседнем банке, но колебания были незначительными, составляя в среднем 1-2%. Происхождение этих флуктуаций компании в основном окутывали завесой коммерческой тайны. А в неофициальных беседах бухгалтеры и финансовые директора объясняли добавление 1,5-3% к курсу ЦБ банальной стоимостью обналичивания денег по «серым» схемам.

Однако в июне 2002 года новая европейская валюта впервые обогнала доллар по стоимости, а с начала прошлого года этот разрыв стал увеличиваться беспрецедентными темпами. В результате уже в конце 2002 года доллар перестал быть единственным возможным лицом у. е. Ряд фирм, получающих товар у европейских поставщиков или просто решивших заработать на разнице курсов, объявили о переходе на евро. К середине 2003 года эта тенденция приобрела почти массовый характер. У. е. начала отходить на второй план. Теперь для покупателя был важен вопрос: у вас цены в долларах или евро?

Очередную свинью позициям доллара как основной расчетной единицы в России подложил отечественный рубль. За прошлый год он подорожал по отношению к американскому коллеге примерно на 10%. Укрепление рубля вылилось в потерю еще части аудитории у. е.— многие продавцы, до сих пор пользовавшиеся при установке стоимости товара условными единицами, перешли на рублевые ценники.

Например, в московской сети «Мегафона» абоненты по традиции платят за услуги рублями по курсу доллара ЦБ на день оплаты. Однако недавно компания ввела тариф «Просто», цены на услуги в котором указаны в рублях. «Для москвичей сотовая связь стала настолько привычным делом, что затраты на нее сравнимы с коммунальными платежами: квартплатой, платой за свет, за газ и за обычный телефон. Эти расходы мы всегда считаем в рублях, теперь настало время и рублевых сотовых тарифов»,— поясняют в компании. А «ЛокИС», поставляющая программное обеспечение, с 1 января вообще отказалась от расчетов в у. е., переведя свой прайс-лист в рубли по курсу доллара, заложенному в бюджет России на 2004 год.

Зато одним из следствий нетривиального поведения курсов трех валют стало появление принципиально новой для россиян у. е.— настоящей условной единицы, величину которой невозможно предсказать. Сегодня у каждой компании она своя, причем для разных клиентов у. е. может переводиться в рубли по разным формулам.

Внутренним курсом

Так, в сотовой сети «Би Лайн» внутренний курс у. е. на 1% выше курса ЦБ. «Это своего рода защита от рисков, которые могут возникнуть в процессе конвертации»,— объясняют представители компании, добавляя, что, возможно, со временем система будут пересмотрена в сторону увеличения надбавки до 2-3%. В столичных сетях салонов сотовой связи цены на карты предоплаты и телефоны выставляются исходя из внутреннего курса. По словам менеджера компании «Техмаркет» Анны Жижиной, цены формируются прежде всего под воздействием конъюнктуры рынка: «Например, в конце 2003 года долларовая себестоимость среднего ‘евротелефона’ только за счет роста курса евро увеличилась на 8-10%. Однако розничные цены повысились не прямо пропорционально». «Россияне пока не привыкли к евро, а наши закупки в основном производятся именно в этой валюте, поэтому приходится устанавливать более высокий курс доллара, чтобы компенсировать разницу в стоимости доллара и евро»,— соглашается пресс-секретарь компании Dixis Кирилл Лубнин. В среднем разница в цене у. е. среди продавцов сотовых телефонов сегодня составляет около 10%.

Крупнейшие российские авиакомпании продают билеты на международные рейсы в основном через систему бронирования «Габриэль», кросс-курс в которой устанавливает «Аэрофлот». До января 2003 года у. е. в «Габриэле» была приравнена к доллару и переводилась по курсу ЦБ. Однако в конце января «Аэрофлот» объявил о новой цене у. е.— 30 руб., пообещав, правда, не изменять курс до конца года.

По аналогичному пути пошло в этом году правительство Санкт-Петербурга, впервые закрепив стоимость у. е. для арендаторов нежилых помещений и зданий, принадлежащих городу, в законе о его бюджете на уровне 31,5 руб. Зампред местного КУГИ Алексей Чичканов объяснил величину петербургской у. е. «компромиссом между предложением КУГИ и предложением комитета финансов города». Заметим, что, устанавливая курс у. е. в предыдущие годы, КУГИ ссылался на некую сложную формулу расчета, учитывающую колебания валютных курсов, показатели инфляции, индекс потребительских цен и ряд других факторов, и даже обещал со временем сделать ее открытой для арендаторов. Вслед за КУГИ на свой собственный курс у. е., не привязанный ни к какой конкретной валюте, перешли и ряд петербургских бизнес-центров.

Практика безотносительности

Вокруг разницы в стоимости у. е. многие участники рынка уже развернули целые пиар-кампании. Например, немецкая Audi с 2004 года демонстративно перевела цены на свои автомобили из евро в доллары, зафиксировав кросс-курс на уровне 1,19 (это уже ниже текущих котировок).

Анастасия Казакова, руководитель пресс-службы «НТВ плюс», уверяет, что цены на услуги компании не меняются, абонентская плата за базовый пакет по-прежнему составляет $18,95. «Мы не вводим никаких внутренних курсов и ведем расчеты по курсу ЦБ. Возможно, из-за этого упускаем сиюминутную прибыль, но приобретаем главное — лояльность абонентов»,— подчеркивает госпожа Казакова. «Мы не стремимся заработать на падении курса доллара,— вторит ей вице-президент телекоммуникационной компании Corbina Telecom Александр Малис.— Все цены остаются привязанными к доллару США, и в будущем компания не планирует менять свою политику».

Распространяется и обратная практика — использование стоимости у. е. в качестве угрожающей дубинки. Например, «Аэрофлот» недавно объявил, что с конца марта переведет расчеты с туроператорами за блок-места на популярных рейсах в евро. «Мы просто исправим доллар на евро в цене билета,— пояснили в авиакомпании.— Это позволит сократить количество блок-мест на рейсах. ‘Аэрофлот’ в настоящее время не заинтересован в большом объеме брони туроператоров». В компании, правда, оговариваются, что для туристов конечная цена билета будет ниже, чем при прямом пересчете у. е. в евро, но механизмы этого снижения пока не объясняют.

Число «курсовых» деклараций растет. Однако гораздо опаснее для потребителя не афишируемая, но уже широко присутствующая на рынке разница в стоимости у. е. в ценах сходных товаров. Сегодня она может достигать 20%. Например, в Казани магазины «Спортмастер» считают эквивалентом у. е. 29 руб., а напрямую конкурирующий с ним «Триал-Спорт» — 32 руб. Стоимость у. е. в столичных розничных сетях также колеблется между котировками доллара и евро. Сами ритейлеры объясняют, что курс определяется «условиями контрактов», которые являются коммерческой тайной. А московская компания «Интеллект-Сервис», продающая программное обеспечение, вообще установила региональные курсы у. е.: 32 руб. для Москвы и Подмосковья, 31,5 руб. для продаж за пределами столицы и области, 31 руб. для Смоленской, Волгоградской, Саратовской областей, Ставропольского и Краснодарского краев.

Таким образом, получив наконец-то действительно условную единицу стоимости товаров и услуг, российский рынок потерял точку отсчета. Потребитель теперь не может быстро и адекватно сравнить цены различных поставщиков: одинаковые в у. е., они могут существенно различаться в рублевом выражении. И если под рукой не оказалось калькулятора, велик риск совершить покупку по завышенной цене. В результате первый вопрос, который сегодня вынужден задавать в магазине потенциальный покупатель: а у вас какая у. е.?

РЕНАТА ЯМБАЕВА, АФАНАСИЙ СБОРОВ

МЕЖДУНАРОДНАЯ ПРАКТИКА

У. е. мирового масштаба

Одной из первых международно признанных искусственных валют стали так называемые специальные права заимствования (SDR, special drawing rights). Они были разработаны в 1969 году Международным валютным фондом (МВФ) из-за ограниченности производства золота и расширения объемов мировой торговли. Первый выпуск SDR прошел в три этапа между 1970 и 1972 годами в размере $9,5 млрд. Стоимость этих у. е. сначала устанавливалась в золотом эквиваленте, но с июня 1974 года ее стали определять относительно средневзвешенной корзины 16 валют (США, европейских стран, ЮАР и Австралии). Формально SDR имеют вид кредитовых записей на специальных счетах МВФ пропорционально квотам стран-участниц. Использовать SDR можно для получения валюты от ряда специально аккредитованных стран для операций по двусторонним соглашениям между странами-участницами; для некоторых операций, отражаемых на общем счете МВФ. На 19 февраля по курсу ЦБ РФ SDR стоили 43,06 руб.

В марте 1979 года страны—участницы европейской валютной системы создали свою валютную единицу — ЭКЮ (ECU, european currency unit). Курс ECU рассчитывался на базе валютной корзины 12 стран ЕС. В отличие от SDR эмиссия ECU была частично обналичена золотом и долларами и имела более широкое применение, в том числе в коммерческих контрактах. Однако по форме ECU также представляло собой лишь запись на счетах центральных или коммерческих банков при безналичных перечислениях. В конце 1990-х годов ECU трансформировалось в евро.

ПРЯМАЯ РЕЧЬ

У вас у. е. чему равна?

Лев Кошляков, заместитель гендиректора компании «Аэрофлот»:

— Мы привязываем цены на билеты на международные рейсы к доллару по фиксированному курсу. И у. е. у нас равняется 30 рублям. Это позволяет более четко проводить планирование, страхует от риска колебания валюты и позволяет избежать трудностей при учетной политике, делая цены на билеты более предсказуемыми. Впрочем, реально «Аэрофлот» работает во многих валютах. А учитывая, что основные наши рынки — в Европе, по договоренности с крупными туроператорами мы в дальнейшем будем использовать евро.

Натали Голицына, президент Русского клуба:

— Для меня у. е. равняется доллару. Потому что привыкла к доллару. У нас ведь не поймешь, какая национальная валюта — или рубль, или доллар. В Москве все настолько запутались, что лучше просто пользоваться долларом. А в Европе приходится расчеты переводить в евро. Это очень неудобно. Сотрудникам зарплату плачу в рублях — с доллара они же терять будут.

Лев Хасис, председатель совета директоров торгового дома «Перекресток»:

— В разных компаниях по-разному — 29-30-32 рубля. Хотя постепенно идет переход в евро. У нас преобладают рублевые товары, и мы оперируем рублями, но бюджет и другие расчеты составляются не только в рублях, но и дублируются в долларах по курсу ЦБ. Думаю, что пора переходить к какому-то натуральному эквиваленту, подобно индексу «биг-мака». Нам в России тоже надо изобрести какую-то местную единицу — может, киловатт электроэнергии, литр бензина или какой-то другой ходовой товар.

Александр Лившиц, заместитель гендиректора компании «Русский алюминий»:

— В зависимости от условий контракта. Если поставляем в Америку, то у. е. равняется доллару, если в Европу — то евро. Но лучшим у. е., на мой взгляд, был бы золотой рубль — в нем хотя бы есть содержание драгметалла, чего в долларе и в евро нет уже давно.

Дмитрий Лебедев, председатель правления компании «МИЭЛЬ-недвижимость»:

— В нашей компании, как и в большинстве других, однозначно все исчисляется в долларах по обычному курсу ЦБ. Так привычней.

Евгений Коган, управляющий директор инвесткомпании «Антанта Капитал»:

— Сейчас модно понимать под у. е. 30 рублей. А для наших клиентов нет у. е. Есть нормальный рубль и нормальный доллар. А когда я сталкиваюсь с у. е. в повседневной жизни, то все считаю просто в рублях. Надо уважать собственную валюту. Я считаю, если ты импортер, ну хеджируй риски валютными контрактами, а не ценами в у. е. Во времена нестабильного рубля это можно было понять, а сейчас уже нет.

Дмитрий Тащев, исполнительный директор по внешним связям компании «BP Россия»:

— У нас нет никаких у. е., и никогда ими не пользовались. Все расчеты идут только на рубли.

Олег Сысуев, первый зампред совета директоров Альфа-банка:

— Слава богу, у нас кредитная организация серьезная, поэтому у нас у. е. никогда не было. Доллар всегда был долларом, а рубль рублем, потому нам доверяют клиенты.

Арсен Шагиев, директор группы «Мумий Тролль»:

— Раньше расчеты были в основном в долларах, сейчас нам больше нравится евро. Преимуществ масса: купюры более удобные, особенно пятисотка, у новой валюты меньше подделок и испорченных купюр. В безналичных расчетах внутри страны оперируем рублями, а если расчеты с заграницей, опять же используем евро. Деньги — всегда деньги, какими бы они ни были, иметь их всегда приятно.

Василий Ворушилов, директор турфирмы «Меридиан-Экспресс»:

— Раньше был доллар, теперь перешли на евро. Сейчас евро принято примерно в 80% турагентств, потому что доллар падает. К тому же основное направление маршрутов — Европа.

Владимир Скворцов, генеральный директор группы «АльфаСтрахование»:

— Мы все измеряем в долларах и рублях. Страховые продукты измеряются в долларах по курсу ЦБ, так исторически повелось, и переходить на евро мы не собираемся — я сам не понимаю, с какой стати, например, магазины произвольно заменили у. е. с доллара на евро, увеличив стоимость товаров на 10-15%. Мы не можем так относиться к потребителю. А зарплаты мы платим в рублях по внутреннему курсу 30 рублей за доллар. Сейчас вокруг евро нагнетается истерия, а поддаваться общей панике не в наших правилах, подождем.

Николай Студзинский, художник, торгующий в Измайлово:

— У меня у. е. одна матрешка — я знаю, сколько я вложил труда в свою работу и сколько хочу за нее получить. И если доллар падает, то матрешка или Дед Мороз (как ни странно, они до сих пор пользуются спросом) будет стоить на $10-50 дороже. А на фирме, где я работаю, во внутренних расчетах применяется условный курс доллара в 30 рублей, а в расчетах с клиентами — банковский.

Марианна Масленникова, вице-президент компании «Планета Фитнес»:

— У. е.— это вообще некая условность, однако по фактическим признакам мы привязываемся все же к доллару, поскольку в наших клубах курс у. е. ближе к курсу доллара, нежели к курсу евро.

Сергей Бобриков, гендиректор компании «Комус»:

— Мы измеряем у. е. в долларах и в евро, когда импортируем продукцию, и в долларах, когда продаем ее в России. Переходить на евро мы не планируем, так как весь рынок офисных товаров в России ведет расчеты в долларах. Это связано с большой долей азиатских поставок, где все контракты долларовые. Кроме того, часть европейских и российских производителей по разным причинам ведут расчеты в американской валюте. Поэтому переход на евро на долларовом рынке с постоянным колебанием курса не в пользу доллара может привести к росту цен и снижению конкурентоспособности. И наконец, я верю в доллар.