Содержание

- Таможенный союз ЕАЭС

- История создания ТС

- Цели Таможенного союза и их реализация

- Таможенный союз Белоруссии, Казахстана, Киргизии и России

- История

- Возможное расширение Таможенного союза

- Развитие Таможенного союза

- Единое экономическое пространство Таможенного союза

- Таможенный союз и ВТО

- Критика

- Примечания

- Пошаговая инструкция по экспорту в Казахстан из России в 2019 году

- Что вывозим?

- Теперешнее и будущее

- Процесс оформления

- Двойное назначение

- НДС при экспорте

- Ставка НДС при экспорте

- Нулевая ставка

- Подтверждение права на ставку 0 процентов

- Особенности учета НДС при наличии экспортных операций

- Вычет при экспортных операциях

- Заполнение декларации по НДС при экспорте

- Возмещение НДС при экспорте

- Отличия экспорта в ЕАЭС и другие страны

- Импорт из стран ЕАЭС

- Код операции при экспорте в налоговой декларации по НДС

- Договор поставки в Казахстан

- Внимание! Иные документы на поставку

- Документы на поставку для поставщика (документы подтверждения 0 ставки НДС):

- Цена товара

- из России в Казахстан, Белоруссию, Армению и Киргизию

- Перевозка в Казахстан

- Возврат некачественного (некомплектного) товара

- ВОЗВРАТ НЕ РЕАЛИЗОВАННОГО ТОВАРА:

- Код операции в налоговой декларации по НДС (экспорт) при экспорте в государства ЕАЭС

- Документация и транспорт для перевозок

- Документы на транзит

- Состав

- Руководящие органы

- Хронология Таможенного союза

- Общие сведения

- Мнения в обществе

- Внутренние конфликты

Таможенный союз ЕАЭС

Таможенный союз (ТС) – межгосударственное соглашение в рамках Евразийского экономического союза (ЕАЭС). ТС предполагает отмену таможенных пошлин и подобных платежей во взаимной торговле между странами-участницами союза. Кроме того в Таможенном союзе унифицируются методы оценки качества и сертификации, создается единая база данных по некоторым аспектам экономической деятельности.

Заключение Союза является основанием для создания единого таможенного пространства на территории его участников и переноса таможенных барьеров на внешние границы Союза. Исходя из этого, все страны таможенного пространства применяют единый, согласованный подход к таможенным процедурам и товарам, импортируемым и экспортируемым через границы ТС.

Также на всей территории ТС предполагаются равные права граждан стран-участниц при трудоустройстве.

Участниками Таможенного союза в настоящее время (2016 год) являются члены ЕАЭС:

- Республика Армения;

- Республика Беларусь;

- Республика Казахстан;

- Кыргызская Республика;

- Российская Федерация.

О намерении вступить в ТС заявляли Сирия и Тунис, было озвучено предложение принять в состав Союза Турцию. Однако о конкретных действиях по реализации этих намерений ничего не известно.

Органами управления и координации в ЕАЭС выступают:

- Высший евразийский экономический совет – наднациональный орган, состоящий из глав государств членов ЕАЭС;

- Евразийская экономическая комиссия (ЕЭК) – постоянно действующий регулирующий орган ЕАЭС. В компетенцию ЕЭК входят, среди прочего, вопросы международной торговли и таможенного регулирования.

Справедливо будет утверждать, что Таможенный союз – один из этапов плана по укреплению экономических связей между некоторыми государствами на территории бывшего СССР. В определенном смысле это можно рассматривать как восстановление когда-то существовавших хозяйственных и технологических цепочек с учетом новых, политических и экономических реалий.

Важным аспектом деятельности Союза стала система централизованного распределения таможенных пошлин уплачиваемых при пересечении границ Единого экономического пространства.

- На долю России приходится 85, 33% от общей суммы;

- Казахстан получает – 7,11%;

- Беларусь – 4,55%;

- Кыргызстан – 1,9%;

- Армения – 1,11%.

Кроме того в ТС действует механизм согласованного взимания и распределения косвенных налогов.

Таким образом, в своем нынешнем состоянии Таможенный союз представляет собой способ экономической интеграции государств входящих в ЕАЭС.

Официальную информацию о Таможенном союзе можно получить на сайте Евразийского экономического союза — eurasiancommission.org.

История создания ТС

Для лучшего понимания предпосылок и целей создания Таможенного союза, полезно будет рассмотреть эволюцию интеграционных процессов на постсоветском пространстве:

- 1995 год – Беларусь, Казахстан и Россия подписывают первое соглашение о создании Таможенного союза. Впоследствии к соглашению присоединяются Кыргызстан, Таджикистан и Узбекистан;

- 2007 год — Беларусь, Казахстан и Россия заключают Договор о единой таможенной территории и строительстве Таможенного союза;

- 2009 год – ранее заключенные соглашения наполняются конкретным содержанием, подписывается порядка 40 международных договоров. Принимается решение о формировании с 1 января 2010 года единого таможенного пространства на территории Беларуси, России и Казахстана;

- 2010 год – вступает в силу Единый таможенный тариф, принимается общий для трех государств Таможенный кодекс;

- 2011 год – таможенный контроль снимается с границ между государствами ТС и переносится на их внешние границы с третьими странами;

- 2011 – 2013 годы – продолжается разработка и принятие общих для стран Союза законодательных норм, появляется первый единый технический регламент о безопасности продукции;

- 2015 год — в Таможенный союз вступает Армения и Кыргызстан.

- 2016 год — Вступление в силу Соглашения о зоне свободной торговли между ЕАЭС и Вьетнамом. Заявление президентов стран ЕАЭС «О цифровой повестке Евразийского экономического союза».

- 2017 год — «Белая книга» барьеров, изъятий и ограничений. Подписание и ратификация Договора о Таможенном кодексе ЕАЭС.

- 2018 год — Вступление в силу Договора о Таможенном кодексе ЕАЭС. Предоставление Республике Молдова статуса страны-наблюдателя при ЕАЭС. Подписание Соглашения о торгово-экономическом сотрудничестве между ЕАЭС и КНР. Подписание Временного соглашения, ведущего к созданию зоны свободной торговли между ЕАЭС и Ираном.

Нужно сказать, что интеграционные процессы, с разной скоростью и результатами, постоянно шли весь описываемый период. Постепенно приводилось к общим нормам законодательство и таможенные тарифы в торговле с третьими странами.

Цели Таможенного союза и их реализация

Ближайшей целью Таможенного союза было заявлено увеличение рынков сбыта товаров и услуг производимых его участниками. Расчет делался, в первую очередь, на рост продаж внутри Единого таможенного пространства Союза. Добиться этого предполагалось путем:

- Отмены внутренних таможенных платежей, что должно способствовать ценовой привлекательности производимой в Союзе продукции;

- Ускорения оборота товаров в связи с отменой таможенного контроля и оформления при их перемещении внутри ТС;

- Принятия общих санитарно-эпидемиологических и ветеринарных требований, единых стандартов безопасности товаров и услуг, взаимного признания результатов испытаний.

Для унификации подходов к качеству и безопасности было заключено межгосударственное соглашение об обязательной сертификации продукции указанной в «Едином перечне продукции, подлежащей обязательной оценке (подтверждению) соответствия в рамках Таможенного союза с выдачей единых документов». На 2016 согласовано свыше трех десятков регламентов по требованиям к безопасности и качеству товаров, работ и услуг. Сертификаты, выданные любым государством, имеют силу во всех остальных.

Следующей целью Таможенного союза нужно назвать совместную защиту внутреннего рынка ТС, создание благоприятных условий для производства и реализации в первую очередь внутренней продукции стран-участниц Союза. В этом пункте программы взаимопонимания между государствами оказалось несколько меньше, чем в вопросах взаимной торговли. В каждой стране имелись собственные приоритеты в развитии производства, в то время как защита интересов соседей иногда не лучшим образом сказывалась на предприятиях-импортерах и населении.

Противоречия в ТС

Таможенный союз объединил государства с общим прошлым, в том числе экономическим, но разным настоящим, в первую очередь экономическим. У каждой из бывших советских республик и в советский период имелась своя специализация, а в годы независимости произошло множество других изменений, связанных с попытками найти свое место на мировом рынке и в региональном разделении труда. У Беларуси и Кыргызстана, государств равно далеких географически и по устройству экономики, мало взаимных интересов. Но есть интересы одинаковые. Хозяйственная структура обоих стран еще с советских времен построена таким образом, что нуждается в российском рынке сбыта. Ситуация у Казахстана и Армении несколько отличается, но и для них связи с Россией чрезвычайно важны, в значительной степени по причинам геополитического характера.

В то же время российская экономика до конца 2014 года успешно росла за счет высоких цен на нефть, газ и прочие сырьевые ресурсы. Что давало Российской Федерации финансовые возможности для финансирования интеграционных процессов. Подобный образ действий, возможно, не обещал скорой экономической выгоды, но предполагал рост влияния России на мировой арене. Таким образом, настоящим локомотивом процессов евразийского объединения вообще и Таможенного союза в частности, всегда оставалась Российская Федерация.

История интеграционных процессов последних десятилетий выглядит как череда компромиссов между влиянием России и интересами ее соседей. Например, Беларусь неоднократно заявляла, что ей важен не Таможенный союз сам по себе, а единое экономическое пространство с равными ценами на нефть и газ и допуском предприятий Республики к российским госзакупкам. Ради этого Беларусь согласилась на повышение тарифов на ввоз легковых авто в 2010-2011 годах, не имея собственного производства подобной продукции. Подобная «жертва» также стала причиной объявления обязательной сертификации товаров легкой промышленности, что больно ударило по мелкорозничной торговле. Кроме того внутренние стандарты ТС пришлось привести в соответствие с нормами ВТО, хотя Россия является членом этой организации (и пользуется соответствующими возможностями в международной торговле), а Беларусь нет.

Пока Республика Беларусь не получила желаемых выгод в полной мере, т.к. вопросы о равных с внутрироссийскими ценах на энергоносители отложены до 2025 года. Также белорусские предприятия не получили возможностей для участия в российской программе импортозамещения.

Следует отметить, что соглашения Таможенного союза имеют множество исключений и уточнений, антидемпинговых, защитных и компенсационных мер, не позволяющих говорить об общей выгоде и равных условия для всех участников организации. Практически каждое из государств ТС в определенные моменты выражало свое недовольство договорными условиями.

Несмотря на ликвидацию таможенных постов внутри Союза, пограничный контроль между государствами сохраняется. Также на внутренних границах продолжаются проверки службами санитарного контроля. Практика их работы не демонстрирует ни взаимного доверия, ни объявленного единства подходов. Пример тому – периодически возникающие между Россией и Беларусью «продовольственные войны». Их обычный сценарий начинается с непризнания качества сертифицированных белорусской стороной продуктов и приводит к запрету поставки российским потребителям «до устранения недостатков».

Преимущества Таможенного союза

Говорить о достижении декларированных при заключении Таможенного союза целей на данный момент (2016 год) невозможно, внутренний товарооборот между участниками ТС падает. Особенных преимуществ для экономики по сравнению с периодом до заключения договоренностей также не наблюдается.

Вместе с тем есть основания считать, что без соглашения о Таможенном союзе ситуация выглядела бы еще более удручающей. Кризисные явления в каждой отдельно взятой экономике могли бы иметь больший масштаб и глубину. Присутствие в ТС дает многим предприятиям сравнительное преимущество на внутрисоюзном рынке.

Долевое распределение таможенных пошлин между государствами ТС тоже выглядит благоприятным для Беларуси и Казахстана (первоначально РФ претендовала на перечисление в собственный бюджет 93% от общего объема).

Действующие в ТС соглашения дают возможность беспошлинной реализации автомобилей произведенных на территории Союза в режиме промышленной сборки. Благодаря этому Беларусь получила иностранные инвестиции в строительство предприятий для производства легковых авто. До этого времени подобные проекты не имели успеха ввиду малого объема собственно белорусского рынка сбыта.

Практика применения таможенных соглашений

Изучая опубликованную информацию о создании и функционировании Таможенного союза легко заметить, что декларативная часть, т.е. ратифицированные межгосударственные соглашения и общие документы упоминаются значительно чаще, чем конкретные цифры по увеличению товарооборота.

Но относиться к Союзу как пиар-акции очевидно не следует. Заметно упрощение движения товаров, уменьшение числа административных процедур, некоторое улучшение конкурентных условий у предприятий стран-участниц ТС. Вероятно, для наполнения согласованных единых правил экономическим содержанием требуется время и взаимная заинтересованность не только государственных институтов, но и субъектов хозяйствования внутри ТС.

Если вы заметили ошибку в тексте, пожалуйста, выделите её и нажмите Ctrl+Enter

Таможенный союз Белоруссии, Казахстана, Киргизии и России

| рус. Таможенный союз Республики Беларусь, Республики Казахстан, Киргизской Республики и Российской Федерации белор. Мытны саюз Рэспублікі Беларусь, Рэспублікі Казахстан, Кіргізскай Рэспублікі і Расійскай Федэрацыі каз. Беларусь Республикасы, Қазақстан Республикасы, Қырғыз Республикасы және Ресей Федерациясының Кеден Одағы кирг. Белорусия, Казакстан, Кыргыз Республикасы жана Орусиянын Бажы Биримдиги

|

|

|

|

| Девиз | |||

| Гимн | |||

| Список стран Таможенного союза | |

||

| Официальные языки | белорусский, казахский, киргизский, русский | ||

| Ответственный секретарь | Сергей Глазьев | ||

| Территория | 20 206 350 км² | ||

| Население — Всего (2009) — Плотность |

173,302 млн человек | ||

| Похожие проекты | Шенгенский договор | ||

| Официальный сайт | www.tsouz.ru | ||

Таможенный союз Республики Беларусь, Республики Казахстан, Республики Киргизия и Российской Федерации — межгосударственный договор о создании единого таможенного пространства, подписанный Россией, Белоруссией и Казахстаном. Позднее к союзу присоединилась Киргизия.

Россия от создания Таможенного союза может получить прибыль в размере около $400 млрд, а Беларусь и Казахстан — по $16 млрд к 2015 году. Полное использование потенциала Таможенного союза может привести к сокращению сроков перевозки грузов из Китая в Европу примерно в 4 раза. По оценкам специалистов, создание Таможенного союза Белоруссии, Казахстана и России позволит стимулировать экономическое развитие и может дать дополнительно до 15 % роста ВВП стран-участниц к 2015 году.

История

Ещё в 1995 году руководители России, Белоруссии, Казахстана, а чуть позже — Кыргызстан, Узбекистана и Таджикистана, подписали первый договор о создании Таможенного союза, который впоследствии трансформировался в ЕврАзЭС.

Современный договор между Беларусью, Казахстаном и Россией о создании единой таможенной территории и формировании таможенного союза был подписан в городе Душанбе 6 октября 2007 года.

![]() Россия, московский аэропорт Шереметьево-E, зал прилёта. Выход для пассажиров, прибывающих из Казахстана — теперь без таможенного досмотра, вследствие введения в действие Таможенного союза Белоруссии, Казахстана и России

Россия, московский аэропорт Шереметьево-E, зал прилёта. Выход для пассажиров, прибывающих из Казахстана — теперь без таможенного досмотра, вследствие введения в действие Таможенного союза Белоруссии, Казахстана и России

28 ноября 2009 года встреча Д. А. Медведева, А. Г. Лукашенко и Н. А. Назарбаева в Минске ознаменовала собой активизацию работы по созданию на территории России, Беларуси и Казахстана с 1 января 2010 года единого таможенного пространства. В этот период был ратифицирован ряд важных международных соглашений по Таможенному союзу. Всего за 2009 год на уровне глав государств и правительств были приняты около 40 международных договоров, составивших основу Таможенного союза.

Весной 2010 года между руководствами стран-участников начались разногласия, и 28 мая председатель правительства России В. В. Путин объявил о том, что союз начнёт действовать без участия Белоруссии.

После получения официального подтверждения со стороны Белоруссии в июне 2010 года, таможенный союз будет запущен в трехстороннем формате вступлением в силу Таможенного кодекса трёх стран.

С 1 июля 2010 года новый Таможенный кодекс стал применяться в отношениях между Россией и Казахстаном, а с 6 июля 2010 — в отношениях между Россией, Белоруссией и Казахстаном. см. ТН ВЭД ТС

1 апреля 2011 года на границе России и Белоруссии отменён транспортный контроль. Его перенесли на внешний контур границ Таможенного союза.

1 июля 2011 года на границах Белоруссии, России и Казахстана отменён таможенный контроль. Его перенесли на внешний контур границ Таможенного союза.

19 октября 2011 года в Санкт-Петербурге на заседании глав ЕврАзЭС было заявлено о присоединении Киргизии к Таможенному союзу. И хотя официально Киргизию сразу же включили в состав ТС, реальное её присоединение произойдёт чуть позже, ближе к наступлению 2012 года..

Возможное расширение Таможенного союза

Со временем к Таможенному союзу могут присоединиться другие члены ЕврАзЭС, в частности (Таджикистан). Украине, экономические отношения с которой с 2004 года сильно пострадали, также было предложено вступить в таможенный союз. В апреле 2011 года переговоры по вступлению Украины в ТС провалились, а официальный Киев дал понять, что для него создание зоны свободной торговли с ЕС важнее вступления в Таможенный Союз. Впрочем, это не помешало украинской делегации без особых проблем подписать договор о создании зоны свободной торговли в рамках СНГ, который делает перспективы членства Украины в ТС значительно более реальными.

Нелестно о попытках подписания ЗСТ высказались и российские депутаты: «Подписывать или не подписывать договор с единой экономической зоной ЕС — это ваше дело, вы суверенная страна, но нам кажется это глупостью, поскольку ЕС не хочет открывать рынок для украинских товаров, а хочет, чтобы Украина открыла рынок для товаров из ЕС», — говорит Сергей Марков, депутат госдумы РФ, член партии Единая Россия.

В середине октября подписание ЗСТ, а также договора об ассоциации Украины в ЕС было отложено на неопределённый срок в связи с недовольством Европы по поводу дела Юлии Тимошенко. А поскольку отменить приговор суда не в состоянии даже дейсвтующая исполнительная власть Украины, то фактически поставлен крест на возможной Евроинтеграции Украины, а также открыт путь для её вступления в ТС.

26 июля 2010 года президент Сирии Башар Асад выразил интерес Сирии о вступлении Сирии в Таможенный союз России, Казахстана, Кыргызстана и Белоруссии.

В октябре 2011 года ранее начатые переговоры о присоединении Сирии к Таможенному союзу были продолжены, был разработан проект договора о создании зоны свободной торговли.

Новая Зеландия и Вьетнам планируют заключить соглашение о свободной торговле с Таможенным Союзом.

24 октября 2011 года Молдова начала изучение вопроса о присоединении к Таможенному союзу. За присоединение высказалась крупнейшая партия парламента — коммунистическая во главе с Владимиром Ворониным, а также внепарламентская Социал-демократическая партия. Европейский союз незамедлительно отреагировал на данные события, сказав, что в случае вступления в ТС, льготный режим торговли с ЕС у Молдовы отберут..

Развитие Таможенного союза

![]() Зоны свободной торговли.

Зоны свободной торговли.

Таможенный союз, создавался как первый кирпич в едином здании будущего Единого Экономического Пространства. Согласно планам правительств России, Белоруссии и Казахстана, Единое экономическое пространство будет создано уже 1 января 2012 года. В октябре 2011 года был подписан договор о создании зоны свободной торговли в рамках СНГ. Некоторые эксперты считают что договор является стартовой точкой как для создания новых объединений, так и для увеличения общего числа членов.

В ходе саммита ЕврАзэс в октябре 2011 года, Владимир Путин объявил о начале реализации планов по созданию Евразийского союза на основе будущего Единого Экономического Пространства. И хотя структура будущей организации и конкретные планы по её созданию ещё не определены, уже высказывались пожелания о создании паспортного, визового и валютного союзов в рамках планирующегося объединения.

Единое экономическое пространство Таможенного союза

18 ноября 2011 года президенты России, Белоруссии и Казахстана подписали документы следующего этапа интеграции:

- Декларация о евразийской экономической интеграции

- Договор о Евразийской экономической комиссии

- Регламент работы Евразийской экономической комиссии.

В Декларации о евразийской экономической интеграции заявляется о переходе с 1 января 2012 года к следующему этапу интеграционного строительства — Единому экономическому пространству, основанному на нормах и принципах Всемирной торговой организации и открытому на любом этапе своего формирования для присоединения других государств. Конечная цель — создание к 2015 году Евразийского экономического союза.

Высший Евразийский экономический совет — орган, состоящий из глав государств и глав правительств, которому подчинена Евразийская экономическая комиссия.

Евразийская экономическая комиссия — новая структура, которая должна начать работу с 1 января 2012 года. Она придет на смену комиссии Таможенного союза, которая прекратит существование 1 июля 2012 года. Комиссии будут постепенно передаваться национальные полномочия (полномочия правительств государств). Механизм принятия решений в рамках комиссии исключает доминирование какого-либо государства и подразумевает два уровня — Совет комиссии и Коллегию комиссии. Совет комиссии состоит из вице-премьеров правительств и осуществляет общее регулирование интеграционными процессами в Таможенном союзе и формируемом Едином экономическом пространстве. Колеггия комиссии — основной рабочий орган, куда все страны делегируют своих представителей в статусе международных независимых чиновников. Он должен вырабатывать предложения в сфере дальнейшей интеграции в рамках Таможенного союза и Единого экономического пространства. Коллегию комиссии на четыре года предположительно возглавит руководитель Минпромторга РФ Виктор Христенко. Предусмотрены полномочия по созданию департаментов, которые будут готовить решения и заниматься мониторингом в подведомственных отраслях, и консультативных органов. Полномочия ведомства будут существенно расширены, а численность увеличится со 150 до 1200 человек.

Таможенный союз и ВТО

Создание Таможенного союза и достаточно быстрое его оформление поначалу вызвало негативную реакцию ВТО, также высказывались опасения по поводу того, что правила ТС не смогут соответствовать правилам ВТО, а следовательно переговоры единый Таможенный союз вынужден будет начинать заново. Однако страны западной Европы и США быстро осознали угрозу невступления России в ВТО и согласились пойти на множество уступок в рамках переговоров. Так, России удалось отстоять свои интересы, отклонив претензии Финляндии по пошлинам лес и изделия из дерева, а также требования стран Европы относительно пошлин на автомобили и комплектующие. За Россией остались права достаточно медленного снижения пошлин и относительно крупных субсидий во множество секторов экономики в течение 5-7 лет.

Беларусь и Казахстан ведут переговоры о вступлении в ВТО самостоятельно. По словам главы российской делегации Максима Медведкова «Казахстан вскоре после вступления России в ВТО, также станет членом этой организации». В то же время переговоры Белоруссии идут очень медленно и могут завершиться достаточно нескоро.

Киргизия вступила в ВТО значительно раньше, чем в Таможенный союз — в 1998 году. Давнее членство в ВТО не помешало Киргизии вступить в ТС, что перечеркивает аргументы Украины о невозможности вступления её в ТС, до того, как все члены ТС станут членами ВТО.

В октябре 2011 года комиссия ТС привела все нормы Таможенного союза в полное соответствие с нормами ВТО. Кроме того, было решено, что в случае вступления в ВТО, нормы этой организации будут иметь большую силу, чем нормы ТС.

Критика

В 2010 году за денонсацию соглашений о Таможенном союзе как ущемляющих суверенитет Казахстана выступили лидеры ОСДП «Азат», Компартии Казахстана и НП «Алга!».

Россельхознадзор, а также казахстанские и белорусские сельскохозяйственные ведомства временно запретили более чем 30 украинским компаниям экспорт молочной и мясной продукции на территорию стран ТС. Впрочем, несмотря на претензии украинской стороны и многочисленные попытки создать образ начала новой торговой войны, которую инициировала Россия, украинские представители так и не смогли обосновать почему повышение пошлин, а также выявление явных несоответствий требуемым стандартам качества является условно неправильным и уж тем более незаконным действием со стороны Таможенного союза..

> См. также

- Евразийское экономическое сообщество

- Единое экономическое пространство

Примечания

- Таможенный союз-независимое обозрение, новости и публикации о Таможенном союзе России, Белоруссии и Казахстана, персоны и организации стран участников, события на таможне

- Официальный сайт Комиссии Таможенного союза

- Россия, Казахстан и Беларусь создали Таможенный союз

- Строительство Таможенного Союза невозможно без трансформации системы образования и науки

- Таможенный портал

- Аргументы «за» и «против» протекционизма на примере Таможенного союза Беларуси, Казахстана и России

- Киргизию приняли в Таможенный союз

Азербайджан • Армения • Белоруссия • Грузия • Казахстан • Киргизия • Латвия • Литва • Молдавия • Россия • Таджикистан • Туркмения • Узбекистан • Украина • Эстония

признанные государства

Абхазия • Нагорно-Карабахская Республика • Приднестровская Молдавская Республика • Южная Осетия

СГРБ • СНГ • Евразийский Союз • СНГ-2 • ЗДПН • ОДКБ • ЕврАзЭС • ЕЭП • ЦАС • Таможенный союз • ГУАМ • БА

С другими странами: ШОС • СДВ • СГБМ • Тюркский совет

С другими странами, основаны до распада СССР: ЕС • ОЭС • СЕ • НАТО • ОБСЕ • ОИК • ДН • ООН

Пошаговая инструкция по экспорту в Казахстан из России в 2019 году

Многих отечественных предпринимателей интересует экспорт в Казахстан в 2019 году и пошаговая инструкция этого процесса. Такой интерес не удивителен, ведь экономические связи с соседним государством, которое к тому же является членом Таможенного союза, с каждым годом становятся все крепче и крепче. Назвать саму процедуру экспорта в эту страну нельзя, ведь действуют нормы упрощения как для участников единого экономического пространства.

Что вывозим?

Первый вопрос, который может заинтересовать – это какой именно экспорт из России в Казахстан востребован. Ведь в любом случае, важнее всего для компании реализовать товар и найти рынки продажи.

На данный момент, как и многие годы, Казахстан является одним из ключевых внешнеторговых партнеров РФ.

Если взглянуть на структуру торговли, то это государство занимает 2 место среди СНГ и 9 среди мировых. Для Казахстана России главный торговый партнер, она опережает даже Германию и Китай.

Основу экспорта в Казахстан составляют:

- Продукции машиностроения. Это в основном реакторы, котлы, оборудования и разного рода механические устройства.

- Продукция химической промышленности.

- Металлы, металлоизделия.

- Автомобильный транспорт.

- Минеральные продукты – в основном топливо.

- Продовольство.

- Древесина, целлюлозно-бумажные изделия.

- Текстиль, обувь.

Но сосед также не отдыхает и поставки его промышленности представлены большими объемами. Так из Казахстана в Россию импортируют:

- Минеральные продукты.

- Метали и изделия из них.

- Продукция химической промышленности.

- Продукция машиностроения.

- Продовольственные товары.

Специфика активной торговли в том, что существует граница огромной протяженности – больше 7000 км, а значит и много вариантов быстрой и недорогой доставки из регионов страны разных товаров. При этом есть ряд двусторонних договоренностей, которые помогают упростить процесс документального оформления экспорта в Казахстан.

Теперешнее и будущее

Уже стало понятно, что в соседнюю страну наше государство везет много чего, но очень полезным будет узнать, как это выглядит в денежном и процентном выражении. Так за 2 квартала прошедшего года экспорт достиг 4,55 млрд. долларов. Причем для экономики нашей страны эта статья экспорта очень важна. Так сравниться по этому показателю с соседом могут такие европейские страны как Франция и Польша, а опередил он уже Испанию, Финляндию, Индию, Великобританию и Бельгию.

Торговля с Казахстаном – экспорт и импорт развивается с самой организации Таможенного союза. Именно это экономическое образование позволило снять все политические препятствия для торговли. При этом сказать, что все безупречно нельзя, время от времени объемы торговли снижаются. Это поясняется не ухудшением партнерских взаимоотношений, а экономическим кризисом.

Кроме того, на экспортные отношения влияет состояние на международном рынке. Дело в том, что все внешнеторговые договора заключаются в долларах, а как только эта валюта претерпевает определенные изменения – это немедленно отражается на экспорте товаров из России в Казахстан.

Вполне логично, что подобное тесное взаимодействие нуждается в улучшениях. Каждая из стран имеет внушительные ресурсы и потенциал в экономическом плане, но пока что использование этих возможностей на полную невозможно. Перспективы в развитии большие, основой для этого способна стать программа импортзамещения в России и индустриализации в Казахстане. Сегодня специалисты прогнозируют, что развитие их приведет к улучшению и упрочнению торгово-экономических отношений двух стран.

Процесс оформления

Экспорт из Казахстана в Россию осуществляется по приблизительно одинаковой схеме, которая принята для всех государств Евразийского Экономического Союза. Касательно документов, то для осуществления ввоза в эту страну товаров для компаний из России нужны такие документы:

- Внешнеторговый договор. На основании его осуществляется везение товаров. К этому документу выдвигаются особые требования, так важно не допускать в нем исправлений и неточностей. Все реквизиты и другие существенные моменты должны быть указаны разборчиво. Любые несостыковки способны нарушить экспорт-импорт Казахстана.

- Заявление о вывозе товара и уплате НДС за ввоз покупателем. Очень важна виза на этом документа от налоговой. Причем сам налог на добавочную стоимость должен вноситься в бюджет до 20 числа следующего месяца. Экспортеру на руках нужно иметь копию данного бланка.

- Транспортная документация. Вывоз из страны или ввоз в Россию товаров из Казахстана невозможен без соответствующего документального подтверждения. В качестве такого может выступать транспортная накладная, УПД, которые должны быть подписаны водителем, проставлен номер машины, на которой перевозился товар. При этом следует учесть, что не все компании могут представить такие документы, и сделать это правильно. В результате возникают проблемы при пересечении границы.

- Другие бумаги. В зависимости от производственной сферы могут понадобиться дополнительные лицензионные или разрешительные документы. Это могут быть сертификаты соответствия, документы подтверждающие безопасность: фитосанитарный, ветеринарный.

Если вам нужно осуществить импорт из Казахстана в Россию, провести оформление документов или получить консультационные услуги обращайтесь к нашим юристам. Форма для связи простая – напишите нам и получите консультацию.

Двойное назначение

Интересный факт – практически все товары, которые отправляются в Казахстан – 90% относятся к таким, которые имеют двойное назначение. В таком случае необходимо проводить дополнительную экспертизу. Необходимость ее поясняется тем, что нужно подтвердить отсутствие необходимости дополнительного лицензирования. Она желательна, если проводиться подтверждение 0 ставки НДС для экспорта в Казахстан, хотя и не является обязательной. Если подобного заключения нет, а границе могут возникнуть проблемы.

Особенно проблематично будет перевезти через границу с целью продажи в соседней стране товары, которые могут быть использованы в военных целях. Причем не нужно иметь подобное намерение, но если теоретически товар может быть использован с подобным умыслом, придется получать специальное разрешение.

Чтобы было понятней, к товарам двойного назначения, что Россия экспортирует в Казахстан, относятся те, которые используются в гражданских целях, но могут быть применены и для создания военного вооружения. Чаще всего это оборудование, сырье, отдельные информационные ресурсы научно-технического характера.

Подобные товары дополнительно подлежат экспортному контролю. Для этого в России создана специальная комиссия. Причем в этот орган преимущественно обращаются для лицензирования разного рода высокочастотного и радиоэлектронного оборудования, прекурсоров.

НДС при экспорте

Все тонкости и детали про оплату и возврат НДС при экспорте товаров, вы узнаете из нашей статьи. Переходите по

Так как торговля ведется в рамках единого экономического пространства, при правильном оформлении документов и своевременной оплате НДС, данный налог возвращается. Так данный механизм реализуется после того как декларация попадет в налоговый орган. Что касается сроков, то НДС при экспорте в Казахстан можно получить обратно через – 5-8 месяцев после отгрузки.

В процессе просчета данного налога нужно учитывать ряд существенных моментов. Так все товары реализуются в Казахстан по нулевой ставке, но при этом вносить платеж нужно, просто в будущем его вернут на расчетный счет в банке. Не стоит учитывать при вычете «входной» НДС, тех товаров, что идут на экспорт. Что делает процедуру значительно проще. Единственное исключение возврата при экспорте в Казахстан НДС это вывоз сырья. Для таких грузов необходим счет-фактура.

Механизм возврата

Детально стоит рассмотреть процесс возврата налога, ведь действовать можно двумя способами: самостоятельная подача необходимый бланков или обращение к специалистам.

Если решено своими силами возвращать НДС, то нужно действовать так:

- Оформить и предоставить декларация в налоговый орган. При этом важно чтобы в документе не было ошибок. Иначе, во-первых, НДС при экспорте в Казахстан 2019 не вернут, во-вторых, есть риск получения штрафа.

- Ожидание прохождения камеральной проверки. Ее осуществляет уполномоченный сотрудник налогового органа.

- Возвращение средств на счет по результатам камеральной проверки.

Казалось бы, всего 3 простых этапа, но ожидание может затянуться на 3-5 месяцев.

Если у вас нет времени или желание ждать так долго, можно ускорить процесс. Мы поможем осуществить возврат НДС при экспорте из Казахстана без лишних проволочек. Для этого свяжитесь с нашими опытными юристами и опишите проблему, решение будет готово спустя пару минут. Форма связи всегда к вашим услугам.

Другие важные моменты

Есть еще ряд важных моментов, которые нужно учесть, заявляя возврат НДС. Среди таких:

- Отводиться 180 дней на сбор необходимой для подачи в налоговый орган документации. Причем срок этот отмеряется от момента, когда товар был отгружен.

- Оплата необходимого налога. В зависимости от товара, с которым осуществляется торговля с Казахстаном НДС на экспорт, может быть 10 или 18%.

Процесс экспортирования отображается в 4 разделе декларации. При этом обязательно нужны подтверждающие этот процесс документы. Просто так нулевая ставка не применяется.

В общем, процедуры ввоза и вывоза товаров между Россией и Казахстаном достаточно унифицированы, поэтому у большинства участников ВЭД особых сложностей не возникает.

НДС при экспорте традиционно относится к сложным темам, которые вызывают у бухгалтера множество вопросов. Обязательно ли облагать экспортные отгрузки ставкой 0%? Каковы особенности экспорта в страны ЕАЭС? Есть ли нюансы в заполнении декларации при опоздании со сбором подтверждающих документов? Рассмотрим сложные моменты экспортного НДС в нашей статье.

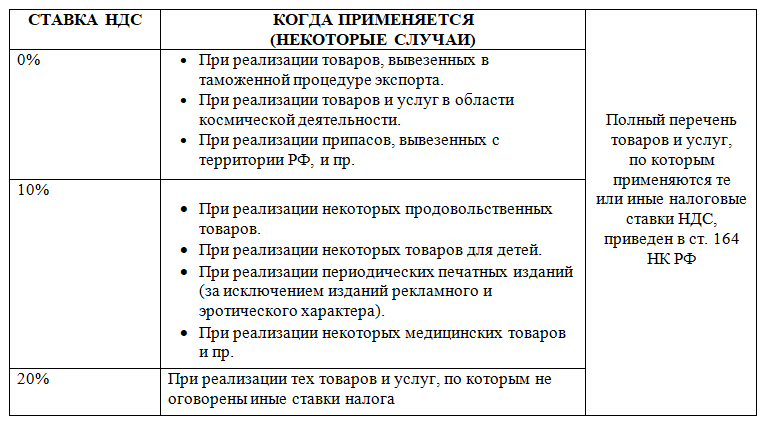

Ставка НДС при экспорте

Есть несколько точек зрения, объясняющих появление ставки 0% по НДС.

С одной стороны, НДС — это косвенный налог, уплачиваемый покупателем. Иностранные покупатели не подчиняются российскому НК РФ, следовательно, не должны уплачивать российский НДС. В связи с этим реализация иностранцам российских товаров и услуг должна происходить без налога.

С другой стороны, экспорт имеет большое значение для экономического роста страны, поэтому государство заинтересовано в том, чтобы бизнес стремился развивать продажи не только внутри страны, но и за ее пределами. Для повышения интереса предпринимателей к экспортным операциям существуют различные стимулирующие экономические инструменты. Одним из них является ставка НДС при экспортных операциях, равная 0%. На фоне достаточно высоких регулярных ставок НДС, одна из которых к тому же недавно была увеличена, применение нулевой ставки НДС при экспорте выглядит весьма привлекательно.

Платформа ОФД 📌 Реклама

Платформа ОФД 📌 Реклама ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

Напомним, какие ставки НДС существуют в России в 2019 году:

Нулевая ставка

Итак, предметом рассмотрения в нашей статье является НДС при экспорте товаров. Как было упомянуто, ставка НДС при экспорте равна 0.

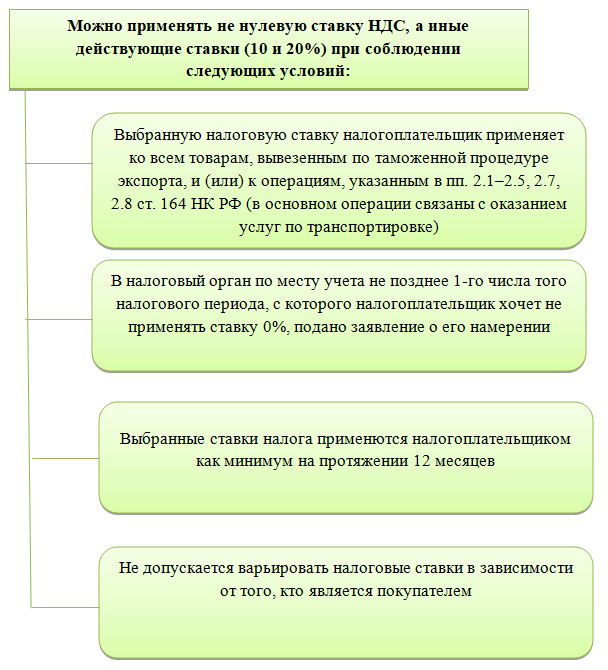

Пункт 7 ст. 164 НК РФ введен недавно и разрешает в некоторых ситуациях отказаться от ставки 0%:

Логично спросить, а с какой целью или по каким причинам можно отказаться от льготной ставки? Одна из причин такова: нельзя просто взять и применить ставку 0 НДС при экспорте, необходимо подтвердить ее. А подтверждение ставки 0 НДС при экспорте требует сбора большого количества документации, то есть трудовых и временных затрат.

Что нужно для подтверждения нулевой ставки НДС при экспорте, расскажем дальше.

Подтверждение права на ставку 0 процентов

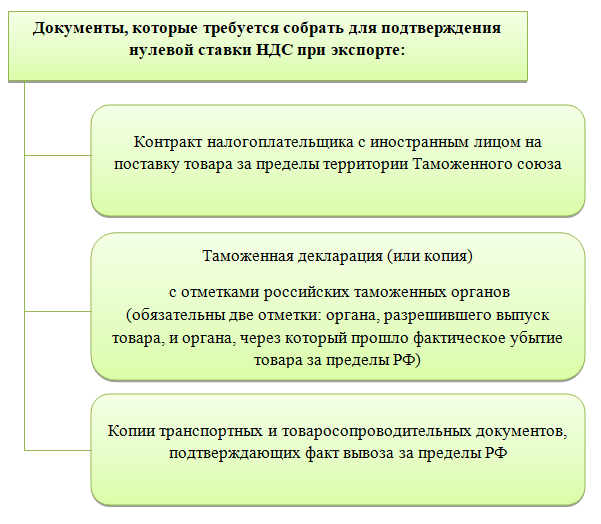

Порядок подтверждения нулевой ставки НДС описан в ст. 165 НК РФ.

Для доказательства правомерности применения нулевой ставки НДС при экспорте необходимо сформировать следующий пакет документов:

Вместо копий указанных документов п. 15 ст. 165 НК РФ позволяет представлять электронные реестры с указанием регистрационных номеров соответствующих деклараций.

Электронные реестры должны быть составлены по утвержденным форматам и отправлены в налоговый орган по ТКС через оператора ЭДО, должным образом зарегистрированного в РФ.

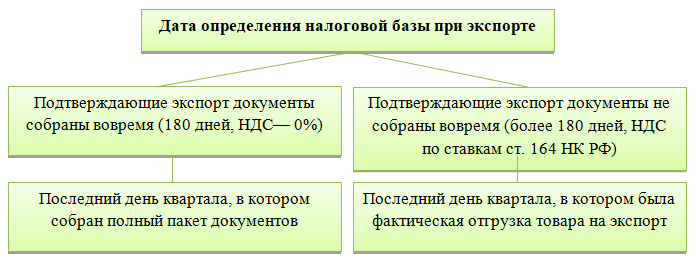

Необходимо иметь в виду, что в ходе проверки налоговики могут потребовать представить документы из электронного реестра. На сбор документов налогоплательщику отведено 180 календарных дней. Если через 180 дней документы не собраны, реализованные товары должны быть обложены НДС по российским правилам (по ставкам из пп. 2 и 3 ст. 164 НК РФ).

Если налогоплательщик все же соберет весь пакет документов по истечении 180 дней и уплатит НДС по ст. 164 НК РФ, то право представить документы в налоговую сохраняется. Если налоговики придут к выводу, что ставка 0% стала подтвержденной, уплаченный ранее НДС с экспорта вернут налогоплательщику.

Пункт 10 ст. 165 НК РФ гласит, что декларация по НДС и документы-подтверждения надо сдавать в налоговую инспекцию одновременно.

Особенности учета НДС при наличии экспортных операций

Если фирма начала заниматься экспортом, то возникает вопрос: какие особенности учета существуют при данном виде деятельности? Проанализируем тонкости экспорта в части расчета НДС.

Рассмотрим понятие экспорта применительно к товарам. При экспорте услуг НДС уплачивается в общем порядке, если они оказаны на территории РФ. Услуги не облагаются НДС, если оказаны за пределами РФ.

Если организация совершает как облагаемые, так и не облагаемые НДС операции, то п. 4 ст. 149 НК РФ предписывает вести раздельный учет таких операций, ведь одним из основных для принятия входного НДС от поставщика к вычету является условие о том, что приобретенный товар (работа, услуга) используется для операций, облагаемых НДС.

По аналогии можно говорить, что при применении ставки 0% возникает необходимость вести раздельный учет таких операций. Таким образом, необходим раздельный учет НДС при экспорте.

Обратимся к нормативной базе. Абз. 3 п. 10 ст. 165 НК РФ предписывает вести раздельный учет НДС по правилам, установленным самим налогоплательщиком, если у него есть деятельность, облагаемая по ставке 0%. Однако из этого правила есть исключение: при экспорте несырьевых товаров, принятых на учет после 01.07.2016, раздельный учет можно не вести и принимать НДС к вычету в общем порядке.

Срок определения налоговой базы:

Налогоплательщики, применяющие УСН, согласно п. 2 ст. 346.11 НК РФ, должны уплачивать НДС при ввозе товаров на таможенную территорию РФ. Однако ничего не сказано о необходимости уплаты НДС при экспорте. Таким образом, при экспорте никаких обязанностей в части НДС у упрощенцев не возникает.

Вычет при экспортных операциях

Актуальный вопрос — положен ли организации вычет НДС при экспорте? Ответ на него положительный. Входной НДС при экспорте, то есть тот НДС, который вы уплатили продавцу за товары, используемые для экспорта, к вычету принимается. Но для этого существует определенный порядок, несколько отличный от общего порядка принятия НДС к вычету.

Отнестись к процессу вычета НДС с особым вниманием необходимо лицам, кто занимается распределением НДС при экспорте.

Порядок применения вычетов при исчислении налога на экспорт описан в п. 3 ст. 172 НК РФ. В нем говорится, что экспортеры несырьевых товаров могут принимать к вычету входной НДС в общем порядке, то есть так же, как при обычной неэкспортной реализации. Данные правила были введены с 01.07.2016. Аналогичным образом поступают те экспортеры, кто отказался от использования льготной ставки.

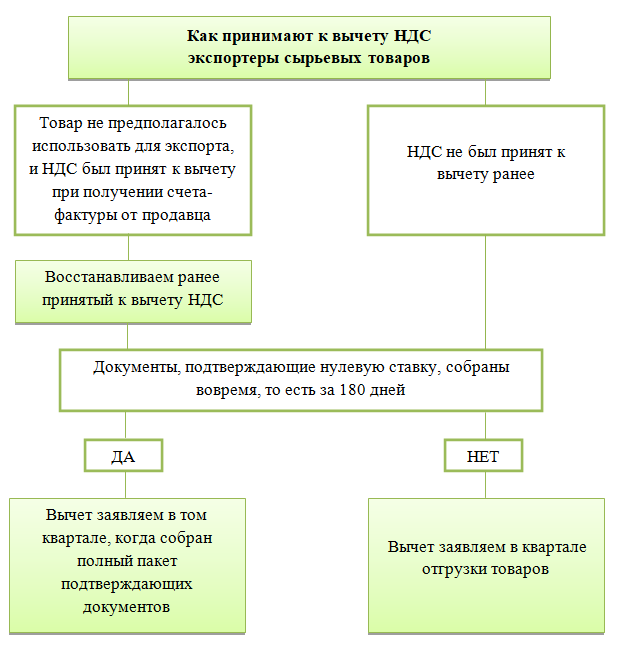

Для экспортеров сырьевых товаров процесс применения вычетов зависит от того, собран пакет документов, подтверждающих нулевую ставку, или нет. Кроме того, если НДС был принят к вычету ранее, потребуется восстановление НДС при экспорте данного товара.

Заполнение декларации по НДС при экспорте

Рассмотрим, какие данные и в какие разделы необходимо внести при заполнении декларации по НДС при экспорте.

Декларация при экспорте несырьевых товаров

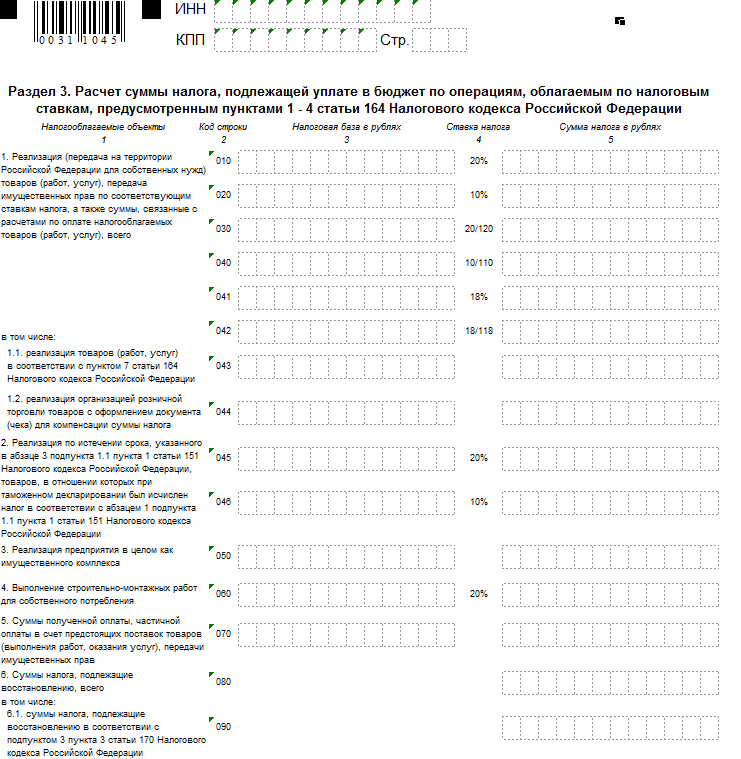

При экспорте несырьевых товаров НДС подлежит вычету по тем же правилам, что и по обычным операциям. Заполнению подлежит строка 120 раздела 3. Тот факт, что на срок признания вычета сбор документов не влияет, не освобождает налогоплательщика от сбора пакета документов, подтверждающих нулевую ставку. Если этот пакет сформирован в отчетном квартале отгрузки, сумма налоговой базы попадает в строку 020 раздела 4, а строка 030 остается пустой, иначе получится двойной вычет. Аналогичным образом заполняется раздел 4 в периоде получения полного пакета документов.

Пример заполнения декларации в части экспорта, то есть заполнения указанных строк, показан ниже.

Как отчитаться по НДС, если экспортируют сырьевые товары

Как уже говорилось, при экспорте сырьевых товаров ситуация иная, поэтому и заполняется декларация по-другому. Для таких экспортеров в декларации существуют специальные экспортные разделы 4, 5 и 6.

Заполненные разделы декларации (они могут быть в разных декларациях за разные налоговые периоды) представлены ниже:

{kind=link}

Возмещение НДС при экспорте

Возврат НДС при экспорте — процедура частая. Обусловлено это особенностями экспортных операций, а именно тем, что при применении ставки 0% НДС, выставленный покупателю, равен нулю. При условии покупки товаров для экспорта у плательщиков НДС, то есть когда входной НДС существует, возмещение НДС при экспорте становится неизбежным.

Такая же ситуация, как с возвратом экспортного НДС, может возникнуть и по обычным операциям, проводимым внутри страны. Порядок возмещения экспортного НДС и обычного никак не различается. Отличается только пакет необходимых документов: как уже упоминалось, для возврата НДС при экспорте из России необходимо собрать документы, подтверждающие нулевую ставку налога.

Отличия экспорта в ЕАЭС и другие страны

Многие российские компании работают с ближним зарубежьем, поэтому часто возникают вопросы об особенностях уплаты НДС при экспорте в Узбекистан из России или о возмещении НДС при экспорте в Казахстан. Особенности торговли в части НДС с ближними соседями действительно существуют, но не со всеми.

На особых условиях находятся страны, входящие в состав Евразийского экономического союза (ЕАЭС):

Итак, какие особенности учета НДС при экспорте в Белоруссию и другие страны ЕАЭС существуют?

Несмотря на то что НДС при экспорте в Казахстан и прочие государства ЕАЭС равен нулю, так как в любом случае применяется нулевая налоговая ставка, счет-фактура должен быть составлен. Указание нулевой ставки НДС и кода вида товара по ТН ВЭД обязательно. Приведем пример заполнения счета-фактуры с указанием нулевой ставки НДС при экспорте в Белоруссию в 2019 году:

Импорт из стран ЕАЭС

Рассмотрим вкратце процесс расчета НДС при импорте товаров из стран Таможенного союза. Так же как при расчете НДС при экспорте в Беларусь и другие страны ЕАЭС, ориентиром служит в первую очередь не Налоговый кодекс РФ, а Договор о Евразийском союзе. Главная особенность состоит в том, что при импорте из Казахстана в Россию НДС придется уплатить в любом случае, в отличие от уплаты НДС при экспорте в Казахстан. Даже упрощенцам и тем, кто от уплаты НДС освобожден. Кроме того, НДС при ввозе товара в Россию из Казахстана и других стран — членов ЕАЭС необходимо уплатить в свою налоговую в определенные сроки, отличные от сроков уплаты внутреннего НДС. Этим ввозной НДС из стран ЕАЭС отличается от таможенного НДС, уплачиваемого при покупке из прочих стран.

Декларация по импортному НДС отличается от обычной декларации по данному налогу. Она представляется в налоговый орган по месту учета организации до 20-го числа месяца, следующего за месяцем принятия импортных товаров к учету. Те же сроки установлены для уплаты данного налога. Впоследствии его можно принять к вычету.

***

Учет НДС при экспорте — достаточно трудоемкий процесс. Экспорт может облагаться по льготной нулевой ставке, но для этого необходимо в определенный срок представить в налоговую пакет документов. Если этого не сделать, необходимо будет применять к экспортным операциям регулярную ставку НДС.

>Внешнеэкономический договор поставки в Казахстан — особенности условий и подготовки

13.10.2017 А. Гордон

>Внешнеэкономический договор поставки в Казахстан — особенности условий и подготовки

Код операции при экспорте в налоговой декларации по НДС

Адвокатский Центр «Гордон и Партнеры»

Материал по теме:

Готовьтесь! Обязательные требования к внешнеторговым контрактам с 2018

Экспортный НДС с июля 2016 года

НДС при возврате экспортированного товара

Договоры поставки товаров из России в Казахстан, Белоруссию, Киргизию и Армению, по большому счету, не отличаются от договоров поставки товаров российскими поставщиками внутри России.

Вместе с тем, с июля 2016 года при написании договоров поставки товаров из России в Казахстан необходимо учитывать и согласовывать с покупателями ряд обстоятельств, которые и определяют отличия договоров поставки на экспорт между территориями государств-участников договора «О Евразийском экономическом союзе» от внутрироссийских договоров или договоров поставки в пределах каждого из из государств-участников договора. Отсутствие в заключенных договорах необходимых соглашений не только доставит сторонам неудобства при их исполнении, но и приведут к совершенно конкретным финансовым потерям как экспортеров, так и импортеров.

Договор поставки в Казахстан

Предмет договора — соглашение о товаре

Предмет договора поставки – это прежде всего соглашение о товаре и условиях его передачи покупателю. Товар определяется его наименованием. Один и тот же товар может быть описан по разному. Например, по одному из контрактов товар, это «трубы стальные для газонефтепроводов большого диаметра», у этого же поставщика в другом контракте тот же товар был определен: труба 1420х32 ТУ….. .

Условия договора о наименовании товара

Для предупреждения возникновения споров между сторонами договора о товаре, в договоре поставки товар должен быть определен однозначно. Устраняя возможные различия в нормативах государств поставщика и покупателя в договоре целесообразно определить применяемые нормативы.

В РФ существует стандартная торговая терминология, в соответствии с которой товары подразделяются на классы, группы, виды, разновидности в зависимости от функционального назначения, потребительских свойств и показателей, а также других характеристик (ГОСТ Р 51303-2013 «Торговля. Термины и определения», Общероссийский классификатор продукции ОК 005-93″). Например: под номером 37 0000 6 в классификаторе указана группа: АРМАТУРА ПРОМЫШЛЕННАЯ ТРУБОПРОВОДНАЯ, в состав которой входит Арматура промышленная трубопроводная из цветных металлов и сплавов, Арматура промышленная трубопроводная из чугуна и т.д. Которые в свою очередь включают различного вида задвижки и затворы из цветных металлов.

Основное деление продукции в общероссийской классификации завершается видами. Согласно приведенному ГОСТу вид товаров — это совокупность товаров определенной группы, объединенных общим названием и назначением. Разновидности товаров (продукции) представляют собой еще более узкое деление, указывающее на ряд частных признаков, характеристик отдельных видов товаров. К таким характеристикам относят модели, марки, сорта, артикулы (ГОСТ Р 51303-2013).

Для однозначного определения обязательства по поставке товара, в договоре необходимо однозначно указать наименования товара, как минимум, вид товара.

Обобщенное указание наименование товара, например: трубы стальные, алкогольная продукция, продукты питания, запасные части, горюче-смазочные материалы, товары народного потребления, медикаменты и товары медицинского назначения, нефтепродукты, отходы производства, и т.д. указывать в договоре поставки в Казахстан можно, если договор носит «рамочный» характер. В таких случаях в условиях договора обязательно должны быть положения о дополнительном согласовании сторонами конкретного перечня товаров для каждой поставки. Это правило для российских компаний приобрело особое значение с середины 2016г.

Наименование товара с июля 2016

С 2016 года при подготовке договоров поставки из России в Казахстан, в Белоруссию, Киргизию и Армению к этим разделам подходим с особым вниманием.

С 1 июля 2016 года изменены ряд статей 21 главы (НДС) части 2 Налогового кодекса Российской Федерации. Теперь для российских экспортеров порядок применения налоговых вычетов по «входному» НДС зависит от категории вида товаров. По сырьевым товарам сохранился прежний порядок — вычеты применяются при подтверждении права на 0 ставку НДС. По не сырьевым товарам, вычеты входного НДС теперь применяются в общем порядке – после принятия купленных для экспорта товаров к учету.

Квалификацию товаров на экспортные и не экспортные производит поставщик по коду товара в Единой товарной номенклатуре внешнеэкономической деятельности таможенного союза, руководствуясь Постановлением правительства о перечне кодах сырьевых товаров для целей 21 главы Налогового кодекса Российской Федерации.

Не смотря, что изменения Налогового кодекса действуют уже более года, по состоянию на 21 октября 2017 года такой перечень Правительством Российской Федерации не утвержден. Еще в сентябре 2016 опубликован проект постановления, но руководствоваться им невозможно. О том, как действовать в отсутствие проекта постановления О кодах сырьевых товаров для целей 21 главы Налогового кодекса читайте публикацию .

Кроме того, статья 169 Налогового кодекса Российской Федерации дополнена пунктом об обязательном отражении кода товара в счет-фактуру. Отсутствие кода рассматривается как грубое нарушение оформления счетов-фактур.

Соответственно, учитывая новые требования налогового законодательства Российской Федерации при заключении договора поставки товаров в Казахстан, Белоруссию, Киргизию и Армению российскому поставщику необходимо определить и в договоре поставки (в приложении к нему) указать код каждого товара, в соответствии с Товарной номенклатурой внешнеэкономической деятельности Таможенного Союза.

Очевидно, наименования товара и соответствующие коды товарной номенклатуры должны единообразно применяться сторонами договора при его исполнении. А значит, соответствующим образом должны быть заполнены спецификации к договорам, в которых согласуются конкретный сортамент продукции, счета на оплату товаров, товарные и товарно-транспортные накладные, транспортные накладные и счета-фактуры.

НЕ СОБЛЮДЕНИЕ ПРАВИЛ О НАИМЕНОВАНИИ ТОВАРА

До июля 2016 года неполное, неточное описание товара в договоре, в частности при указании только родовых признаков (например – трубы стальные), приводило к риску признания договора незаключенным вследствие несогласования его предмета.

Начиная с 1 июля 2016 года у покупателя возникают еще и риски по НДС:

- увеличения сроков камеральных проверок по НДС, в связи с неверным указанием кодов товаров

- отказ в применении вычетов входного НДС, т.к. счета-фактуры составлены с нарушением

У поставщика так же возможны риски по НДС – теперь в отсутствие кодов товаров налоговая может признать незаконность принятия вычетов «входного» НДС.

Вывод:

Договоры на поставку товаров с Казахстаном, Белоруссией, Киргизией и Арменией должны содержать условия о товаре с указанием кода товара, в соответствии с Товарной номенклатурой внешнеэкономической деятельности Таможенного Союза.

ДОКУМЕНТЫ НА ТОВАР И ИНЫЕ ДОКУМЕНТЫ

Для покупателя:

Как известно, при исполнении договора поставки поставщик обязан передать вместе с товаром относящиеся к нему документы (пункт 2 статьи 456 Гражданского кодекса Российской Федерации). Перечень документов, указанных в статье кодекса, не является исчерпывающим.

При заключении внешнеэкономического договора с Казахстаном, Белоруссией, Киргизией и Арменией, в интересах обеих сторон договора, отразить, какие именно документы должны быть переданы вместе с товаром (документация технического характера — техпаспорт, инструкция по эксплуатации и др.; документация о качестве — сертификат соответствия, ветеринарное свидетельство; документация о происхождении товара и т.п.). Как правило, документы передаются вместе с передачей товара перевозчику.

Если стороны заинтересованы получить (передать) документы на товар в иное время: до, либо после передачи товара, а не одновременно с ней или передать (получить) некоторые документы вместе с товаром, а некоторые — до либо после передачи товара, эти условия необходимо установить в договоре.

В любом случае во избежание споров относительно определения момента передачи документов в договоре указывают конкретный срок их передачи, место и способ передачи. А в наше время целесообразно прямо указать и форму — в бумажной или в электронной.

Срок передачи определяют по правилам ст. ст. 190, 191 ГК РФ:

— указанием на конкретную календарную дату;

— указанием на событие, которое неизбежно должно наступить;

— истечением периода времени, начало которого может быть определено календарной датой или наступлением согласованного события.

Кроме указанных, если срок передачи документов определяется периодом времени, стороны, в договоре могут установить, что данный период исчисляется с момента исполнения обязанностей покупателем или наступления иных обстоятельств, предусмотренных законом или договором (статья 314 Гражданского кодекса Российской Федерации).

Помимо документов на товар в договоре необходимо предусмотреть обязанность поставщика передать документы, необходимые для бухгалтерского и налогового учета приобретаемого товара у покупателя, а так же для совершения с товаром хозяйственных операций. Такие документы прямо не относятся к товару по смыслу пункта 2 статьи 456 Гражданского кодекса Российской Федерации. Это могут быть счет-фактура, копия грузовой таможенной декларации (или сведения о ней) и др.

Внимание! Иные документы на поставку

Поставщикам товаров в Казахстан и другие страны ЕАЭС стоит быть внимательными при планировании экспортных поставок. Несмотря на отмену таможенного оформления при перемещении товаров между странами ЕАЭС суть поставок с территории одного государства на территорию другого не изменилась — это экспорт (импорт). российские экспортеры обязаны оформлять и представлять в таможню статистическую отчетность. Не представление отчетности считается административным нарушением за которое таможня взыскивает штраф.

Статистическая форма заполняется поставщиком-экспортером, либо компанией перевозчиком, если она владеет и распоряжается товаром на дату его отгрузки. Данные вводятся через личный кабинет на сайте Федеральной таможенной службы РФ (http://edata.customs.ru/FtsPersonalCabinetWeb/Services/About/Stat) и заверяются ЭЦП.

Если электронной подписи нет, то заполненный бланк распечатывают, заверяют печатью, и отправляют в таможню курьером или по почте. Отчетность представляется в таможенный орган по месту регистрации российского экспортера в качестве юридического лица в РФ.

Срок оформления статистической формы — не позднее 8-го дня после окончания месяца отгрузки. Неисполнение этого требования влечет штраф от 3 000 до 5 000 рублей.

Документы на поставку для поставщика (документы подтверждения 0 ставки НДС):

Действующие с 2015 года правила договора от 29.05.2014г. «О Евразийском экономическом союзе» возложили на экспортеров новые требования, которые следует принимать во внимание при поставке товаров в государства-участники договора.

По правилам пункта 4 приложения №18 к договору «О ЕвразЭС» (Протокол о взимании косвенных налогов …) поставщик вправе применять 0 ставку НДС при реализации товаров на экспорта из России в другое государство участник договора, только при предъявлении экспортером в налоговый орган комплекта документов, в том числе заявления о ввозе товаров и уплате косвенных налогов, составленное по форме, предусмотренной отдельным международным межведомственным договором, с отметкой налогового органа государства-члена, на территорию которого импортированы товары, об уплате косвенных налогов.

Заявление оформляет, подает и получает отметку в налоговом органе покупатель товара по месту своего нахождения в другом государстве, куда был экспортирован товар.

Применение налоговой ставки НДС 0 процентов поставщиком экспортером поставлено в полную зависимость от добросовестных действий покупателя по подаче заявления и уплате НДС при ввозе экспортированных товаров.

Последствия недобросовестных действий покупателя:

Покупатель не передаст поставщику-экспортеру заявление об уплате косвенных налогов с отметкой своего налогового органа. Последствия для поставщика – не подтверждено право на 0 ставку НДС. У поставщика по истечении 180 дней с даты отгрузки товара возникает обязанность начислить по неподтвержденному экспорту НДС по «внутренней» ставке (18 или 10 процентов) и соответствующие пени.

Причем всю сумму НДС и пени поставщик-экспортер обязан уплатить в бюджет за счет собственных средств.

Вместе с тем, уплаченный «неподтвержденный» НДС поставщик вправе учесть в составе прочих расходов при исчислении налога на прибыль. Такова правовая позиция изложенная Президиумом ВАС РФ в Постановлении от 09.04.2013 N 15047/12 по делу N А40-136146/11-107-569..

Такая сумма НДС может быть включена в состав прочих расходов, связанных с производством и реализацией, в соответствии с пп. 1 п. 1 ст. 264 НК РФ. Президиум ВАС РФ указал, что НДС, исчисленный по ставке 18 процентов, в связи с неподтверждением права на применение ставки 0 процентов покупателям не предъявляется, а перечисляется налогоплательщиком в бюджет за счет собственных средств. Таким образом, в этом случае п. 19 ст. 270 НК РФ не применяется, поскольку он распространяется на суммы НДС, предъявленные налогоплательщиком в соответствии с Налоговым кодексом РФ покупателю (приобретателю) товаров (работ, услуг, имущественных прав). Также не применяется п. 2 ст. 170 НК РФ, так как он относится только к «входящему» НДС.

Изложенная позиция воспринята ФНС России и направлена налоговым органам для использования в работе территориальным органам Письмом ФНС России от 24.12.2013 N СА-4-7/23263.

Позицию поддерживает Минфин России (Письма от 20.10.2015 N 03-03-06/1/60045, от 27.07.2015 N 03-03-06/1/42961). При этом финансовое ведомство свою позицию обосновало ссылкой на Постановление Президиума ВАС РФ от 09.04.2013 N 15047/12.

Во избежание подобных ситуаций поставщику-экспортеру целесообразно закрепить в договоре поставки обязанность покупателя передать экспортеру 3-тий экземпляр заявления о ввозе товаров и уплате косвенных налогов, и установить срок, в течение которого это заявление покупатель обязан передать экспортеру с отметкой налогового органа об уплате косвенных налогов. Рекомендуется установить этот срок в размере 40 дней с даты отгрузки.

За не представление установить неустойку в размере не менее 18% от цены отгруженных товаров.

Аналогично передаче документов на товар, исполнение обязательства покупателем может быть обеспечено, в порядке, установленном Гражданским кодексом Российской Федерацией: неустойкой, пеня, штраф, обеспечительный платеж.

Пример формулировки условия о документах на товар:

Поставщик обязан передать покупателю документы, необходимые для правильного учета приобретаемого товара и совершения операций с ним: 1) счет-фактуру,2) копию грузовой декларации, 3) Сертификат качества. Документы передаются в день отгрузки товара перевозчику в составе товаросопроводительных документов .

При указании в договоре конкретного перечня документов на товар, подлежащий передаче поставщиком покупателю, покупатель не вправе требовать от поставщика передачи иных документов, необходимых для учета товара и совершения операций с ним. Покупатель несет все риск в связи с отсутствием таких документов.

Пример формулировки условия о передаче поставщику заявления о ввозе товаров и уплате косвенных налогов:

Покупатель обязан передать поставщику заявление о ввозе товаров и уплате косвенных налогов на отгруженную партию товара с отметкой налогового органа по месту нахождения покупателя об уплате косвенных налогов в течение 30 (Тридцати) календарных дней с даты отгрузки соответствующей партии товара.

Цена товара

Приоритетом при налогообложении НДС экспортных поставок между хозяйствующими субъектами государств участников договора «О Евразийском экономическом союзе» пользуется правила именно этого договора, а не внутренние законы его участников, в частности, Налоговый кодекс Российской Федерации при налогообложении экспорта из России в Казахстан, Белоруссию, Киргизию и Армению вторичен по отношению с договору «О ЕвразЭС»..

В соответствии со статьей 71 договора «О ЕвразЭС» при экспорте товаров применяется НДС 0 процентов.

Из приведенной нормы договора следует, с учетом правил раздела II приложения №18 к договору, экспорт товаров с территории государства участника договора «О ЕвразЭС» на территорию другого государства участника договора облагается НДС.

При экспорте товаров с территории России в Казахстан, Белоруссию, Киргизию или Армению российский экспортер обязан дополнительно к цене (тарифу) реализуемых товаров (работ, услуг), предъявить к оплате покупателю этих товаров (работ, услуг) соответствующую сумму НДС (часть 1 статьи 168 Налогового кодекса Российской Федерации).

С учетом правил договора «О ЕвразЭС» сумма НДС при экспорте составляет 0 процентов и цена товара с НДС и без НДС совпадает. Тем не менее, целесообразно буквально выполнять требования статьи 168 российского Налогового кодекса и согласовывая контрактные цены не забывать указывать НДС 0 процентов.

Вместе с тем, с учетом правил договора «О евразЭС» российский поставщик товара вправе начислить НДС по «внутренней» ставке налога после реализации товара на экспорта в Казахстан, Белоруссию, Киргизию или Армению, в случае не подтверждения права применить 0 ставку в течение 180 дней с даты отгрузки.

Изложенное подразумевает не возможность поставщику выставить начисленную по неподтвержденному экспорту сумму НДС покупателю!

Право применить вычет «входного» НДС у поставщика сохраняется, и, с учетом изменений Налогового кодекса Российской Федерации, с июля 2016 года вычеты могут быть применены «в общем порядке», после покупки предназначенного для экспорта товара и его принятии экспортером к учету. Правда следует помнить, что такой порядок применения вычетов по НДС установлен для НЕ сырьевых товаров.

С учетом изложенного, условия о цене товара в договоре поставки из России в Казахстан, Белоруссию должно быть сформулировано с учетом следующего:

1.Цена товара должна быть указана с учетом всех налогов и сборов, прежде всего НДС.

из России в Казахстан, Белоруссию, Армению и Киргизию

Условие о цене товара в договорах поставки с партнерами в Казахстане, Белоруссии, Киргизии и Армении может быть выражено в рублях, в валюте контрагентов, в Евро, в Долларах США или иной валюте.

В любом случае, для российских поставщиков при совершении реализации товаров на экспорт на сумму более чем 50 000 Долларов США необходимо оформлять паспорт сделки.

Перевозка в Казахстан

В зависимости от условий доставки товара по договору: поставщиком своим транспортом или привлеченным перевозчиком, либо транспортом покупателя, может возникнуть необходимость оформления международной транспортной накладной.

Договор «О ЕвразЭС» значительно упростил перемещение товаров между Россией, Казахстаном, Белоруссией и отменил оформление перемещения товаров в таможенном отношении, но границы остались. Перевозка товаров между государствами Россия, Казахстан, Киргизия, Белоруссия и Армения признается международной перевозкой товаров.

При заключении договора необходимо согласовать условие о стороне, оформляющей соответствующие транспортные и товаросопроводительные документы. И как показано выше, установить сроки и ответственность за ненадлежащее исполнение в виде неустойки, пени или штрафа.

Рекомендуем: В интересах поставщика, прежде всего на случай налоговых споров по возмещению НДС а так же споров с покупателем и перевозчиком, рекомендуем в CMR после загрузки вносить собственноручно водителем запись: «Товар погружен. Закреплён. Замечаний нет». При перевозке автотранспортом, случается смещение груза, рвется крепление, ломаются доски кузова и т.д.

Кроме того, для формирования архива, который так же может быть в дальнейшем использован, при отгрузке товара получить копию водительского удостоверения водителя и его паспорта, верность копий которых засвидетельствовать соответствующими записями владельца — водителя «Копия водительского удостоверения № _____, выданного ______ верна. Верность копии удостоверена мною — фамилия, имя отчество, дата, подпись». Паспорт — аналогично.

Возврат некачественного (некомплектного) товара

В связи с очевидными сложностями учета НДС как для поставщика-экспортера, так и для импортеров в Казахстане, Киргизии, Белоруссии и Армении при возврате некачественных (некомплектных) товаров в договорах поставки целесообразно предусматривать условия об оформлении соответствующих документов. Порядок учета НДС при возврате экспортных товаров .

Возврат товаров должен быть подтвержден документами, указанными в абзаце 2 пункта 23 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложение N 18 к Договору о ЕвразЭС):

- претензией, согласованной участниками договора;

- документами, соответствующими дальнейшему совершению операций с такими товарами (транспортными (товаросопроводительными) документами, актами приема-передачи товаров, актами уничтожения, иными документами).

При частичном возврате некачественных (неукомплектованных) товаров в месяце их принятия на учет вышеуказанные документы, подтверждающие возврат товара, представляются в налоговый орган вместе с документами при импорте согласно указанному выше абзацу 2 пункта 23 Протокола о порядке взимания косвенных налогов и … (Приложение N 18 к Договору о ЕвразЭС).

В случае полного возврата товаров уточненное заявление не представляется, налоговому органу сообщаются реквизиты ранее представленного заявления, при частичном возврате представляется уточненное заявление без отражения сведений о частично возвращенных товарах (абз. 5, 6 п. 23 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложение N 18 к Договору о ЕАЭС)).

ВОЗВРАТ НЕ РЕАЛИЗОВАННОГО ТОВАРА:

В отдельных случаях в договорах поставки может содержаться условия о возврате нереализованного товара. Очевидно таким правом располагает покупатель.

В связи с очевидными сложностями учета нереализованных товаров в договорах поставки целесообразно предусматривать условия об оформлении соответствующих документов.

Такой возврат является самостоятельной операцией по реализации товара. Таким образом, при возврате нереализованного товара хозяйствующий субъект Казахстана совершает экспортную операцию. Такой вывод следует из Письма ФНС России от 18.09.2014 N ГД-4-3/18888@.

В этом случае, очевидно в договоре поставки необходимо согласовать условия о бремени расходов по возврату нереализованных товаров и оформлению необходимых документов.

Код операции в налоговой декларации по НДС (экспорт) при экспорте в государства ЕАЭС

Действующая форма налоговой декларации по НДС в случае совершения экспортных операций предусматривает указание кода операции в графе 010 в разделе №4 декларации.

О кодах операций и их заполнении при экспорте в Белоруссию, Казахстан, Киргизию и Армению .

По состоянию на октябрь 2017 года

Адвокат Гордон Андрей Эдуардович

Материал по теме:

Экспортный НДС с июля 2016 года

НДС при возврате экспортированного товара

Минимальный срок доставки – два дня, в зависимости от расположения точек назначения. Карго-фирма имеет партнеров по всей Европе и России, благодаря чему может не только успешно перевозить, но и помочь подобрать качественный товар.

Договор на экспорт в Казахстан: образец нужно найти заранее, потому как если он будет составлен неправильно, продукция застрянет на границе. Транспортная компания располагает всеми необходимыми условиями для быстрого составления и проблем на таможне не возникает. В случае необходимости все дополнительные бумаги будут оперативно оформлены. Читайте статью документы для отправки груза в Казахстан.

Документация и транспорт для перевозок

Образец контракта на экспорт в Казахстан для внешнеэкономической торговли можно найти в интернете, но специалисты, работающие с этой документацией не один год, могут увидать нюансы, не заметные с первого взгляда.

Должны быть правильно прописаны юрадреса сторон, реквизиты указаны полностью. Правильно указаны наименования продукта, их количество и вес/литраж/объем. Перечислены способ транспортировки, документы поставщика и прочие сопутствующие протоколы. Сроки доставки и стоимость должны везде совпадать.

Образец контракта с Казахстаном на экспорт всегда содержит информацию об используемом транспорте для перевозки:

- Автомобильный – подходит для любых регионов, поскольку не имеет ограничений по маршруту. Подходит для крупногабаритных или мелких грузов, а также специфических с особыми требованиями к хранению.

- Железнодорожный – скоростной, можно транспортировать ликвидные или насыпные продукты. Ограничен рельсами, потому не всегда удобен для удаленных регионов. Подробности здесь — жд перевозки Казахстан.

- Авиа – самый быстрый способ. Высокая стоимость перевозки компенсируется для ценных предметов, в обычных случаях лучше ограничиться другим видом транзита.

- Морской – подходит для стран с открытым выходом к морю. Либо транспортировка может проходить через соседние страны.

- Мультимодальный – представляет собой использование нескольких видов транспортных средств.

Пункт о транспортировке должен отмечать оговорки о чрезвычайных ситуациях. Транспортная компания всегда отслеживает местонахождение грузов, если произошла задержка – маршрут перестраивается для оптимально быстрого передвижения.

Документы на транзит

Особенности договора поставки в Казахстан имеют определенные правила. Сперва нужно составить свидетельство покупки-продажи для торговли на экспорт. Обязаны быть включены следующие пункты:

- названия организаций, которые участвуют в сделке;

- цель со спецификацией;

- условия оплаты – денежная единица, итоговая стоимость, сроки, штрафы;

- указан срок доставки с сопровождающими бумагами на передачу ответственности за продукцию транспортирующей организации;

- заявление о завозе продукции и оплате косвенного налога;

- перечень могущих возникнуть непредвиденных обстоятельствах и действий для их обхода;

- то, что не было упомянуто: расторжение соглашения, особенности;

- дата окончания договоренности и условия дальнейшего сотрудничества;

- реквизиты банков и фирмы;

- дополнительные документы: накладная, чеки, сертификаты качества, особые соглашения.

Указанные пункты должны иметь одинаковое значение для всех, заверены юристом и подписаны участниками сделки, пронумерованы. Кроме того, в виде таблицы нужно изобразить единицы измерения, количество, цену, валюту и общую стоимость напротив каждого наименования. Подробности можно узнать из статьи доставка из Спб в Казахстан.

Договор экспорта в Казахстан является свидетельством о внутренней казахской или российской торговле благодаря законам Таможенного союза – оформление перемещения грузов на границе не нужно. Но, поскольку торговля происходит у двух разграниченных стран, они заключаются с учетом отличий законодательств этих государств.

Экономическая интеграция

на постсоветском пространстве

{kind=link}

Руководящие органы

Стадии интеграции

См. также

Упраздненные институты и организации

Международная экономическая интеграция

Таможенный союз Евразийского экономического союза (ТС ЕАЭС) — таможенный союз стран-участников Евразийского экономического союза (ЕАЭС). До создания ЕАЭС в 2015 году, являлся таможенным союзом только трёх стран (России, Белоруссии и Казахстана) из числа стран-участников Евразийского экономического сообщества (ЕврАзЭС) — и таким образом являлся Таможенным союзом на базе Евразийского экономического сообщества (ТС ЕврАзЭС или просто TC), членство в котором было необязательным для стран-участников ЕврАзЭС.

При создании ЕАЭС (в отличие от его предшественника — ЕврАзЭС), общий таможенный союз стал неотъемлемой составной частью ЕАЭС, и все страны-участники ЕАЭС автоматически входят в Таможенный союз с момента вступления в ЕАЭС. При этом страны-участники Таможенного союза применяли (до формирования ЕАЭС 1 января 2015 года) и продолжают применять единые таможенные тарифы и другие меры регулирования при торговле с третьими странами.

Состав

Страны-участники Таможенного союза:

- Казахстан — с 1 июля 2010

- Россия — с 1 июля 2010

- Белоруссия — с 6 июля 2010

- Армения — с 10 октября 2014; вступило в силу 2 января 2015 (одновременно с вступлением в ЕАЭС)

- Киргизия — с 8 мая 2015; вступило в силу 12 августа 2015 (одновременно с вступлением в ЕАЭС)

Кандидаты:

- Сирия объявила о намерении вступить в ТС (начало 2013)

- Тунис объявил о намерении присоединиться к союзу (14 января 2015)

Руководящие органы

Основная статья: Высший евразийский экономический совет Основная статья: Евразийская экономическая комиссия

Евразийская экономическая комиссия — постоянно действующий наднациональный регулирующий орган Евразийского экономического союза (ЕАЭС) (до его создания — Таможенного союза (ТС) и Единого экономического пространства (ЕЭП)). ЕЭК была создана решением президентов Российской Федерации, Республики Беларусь и Республики Казахстан и функционирует на основе Договоров от 18 ноября 2011 г. «О Евразийской экономической комиссии» и «О регламенте работы Евразийской экономической комиссии». Имеет статус наднационального органа управления, подчинённого Высшему Евразийскому экономическому совету.

Хронология Таможенного союза

В 1995 году руководители Казахстана, России, Белоруссии, а чуть позже Киргизии, Узбекистана и Таджикистана, подписали первый договор о создании Таможенного союза, который впоследствии трансформировался в ЕврАзЭС.

6 октября 2007 года в Душанбе Белоруссией, Казахстаном и Россией подписан Договор о создании единой таможенной территории и формировании Таможенного союза.

В 2009 году на уровне глав государств и правительств были приняты и ратифицированы около 40 международных договоров, составивших основу Таможенного союза.

28 ноября 2009 года в Минске прошла встреча Д. А. Медведева, А. Г. Лукашенко и Н. А. Назарбаева по созданию на территории России, Белоруссии и Казахстана с 1 января 2010 года единого таможенного пространства.

В январе 2010 года вступил в силу Единый таможенный тариф трёх стран.

Весной 2010 года между руководителями стран-участников наметились разногласия, и 28 мая председатель правительства России В. В. Путин объявил о том, что Таможенный союз может начать функционирование без участия Белоруссии.

С июля 2010 на территории государств-членов ТС (включая Белоруссию) вступил в силу единый Таможенный кодекс.

1 апреля 2011 года на границе России и Белоруссии был отменён транспортный контроль. Его перенесли на внешний контур границ Таможенного союза.

1 июля 2011 года весь таможенный контроль также был вынесен на внешний контур границ Таможенного союза. На внутренних границах был сохранён пограничный и миграционный контроль.

С 1 января 2018 года вступил в силу новый единый Таможенный кодекс ЕАЭС.

Общие сведения