Содержание

- ДОГОВОР на изготовление продукции из давальческого сырья

- 1. ПРЕДМЕТ ДОГОВОРА

- 2. ОБЯЗАННОСТИ СТОРОН

- 3. ЦЕНА ДОГОВОРА

- 4. СРОК ДОГОВОРА

- 5. ЭКСПЕРТИЗА ГОТОВОЙ ПРОДУКЦИИ

- 6. ГАРАНТИЙНЫЕ ОБЯЗАТЕЛЬСТВА ПОДРЯДЧИКА

- 7. ОТВЕТСТВЕННОСТЬ СТОРОН

- 8. ОБСТОЯТЕЛЬСТВА НЕПРЕОДОЛИМОЙ СИЛЫ

- 9. РАЗРЕШЕНИЕ СПОРОВ

- 10. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

- Примерная форма договора толлинга (на изготовление готовой продукции из давальческого сырья)

- Операции на давальческом сырье

ДОГОВОР на изготовление продукции из давальческого сырья

дата и место подписания

1. ПРЕДМЕТ ДОГОВОРА

1.2. Подрядчик выполняет работы по настоящему Договору своими силами с использованием собственного оборудования из сырья Заказчика.

1.2.1. Требования к качеству сырья: ___________________________.

1.2.2. Требования к качеству готовой продукции: _______________.

2. ОБЯЗАННОСТИ СТОРОН

2.1. Подрядчик обязуется:

2.1.1. Не позднее _______ с момента получения от Заказчика задания составить смету работ и график работ и отправить на утверждение Заказчику с приложением расчета количества необходимого для выполнения работ сырья.

2.1.3. По окончании работ уведомить об этом Заказчика и согласовать с ним дату приема-передачи готовой продукции, подготовить к согласованной дате следующие документы: акт выполненных работ, счет, счет-фактуру, отчет о расходовании сырья, сертификат по качеству готовой продукции.

2.1.4. В день, согласованный Сторонами для приема-передачи, передать Заказчику готовую продукцию по форме N МХ-18, утвержденной Постановлением Росстата от 09.08.1999 N 66, и документы, перечисленные в п. 2.1.3 настоящего Договора.

2.1.5. Предупредить Заказчика в срок ________ и до получения от него указаний приостановить работу при обнаружении:

— непригодности или несоответствия предоставленного Заказчиком сырья условиям настоящего Договора о качестве;

— не зависящих от Подрядчика обстоятельств, которые грозят годности или прочности изделий либо создают невозможность завершения работы в срок.

2.2. Заказчик обязуется:

2.2.1. Не позднее _______ с момента подписания Сторонами настоящего Договора предоставить Подрядчику задание Заказчика.

2.2.2. Не позднее _______ с момента получения от Подрядчика сметы и графика работ утвердить указанные документы или предоставить мотивированные возражения по существу.

2.2.3. Не позднее _______ с момента получения от Подрядчика расчета количества сырья предоставить Подрядчику соответственное количество сырья по накладной ТОРГ-12.

2.2.4. Оплатить выполненные работы в порядке и на условиях, предусмотренных настоящим Договором.

2.2.5. По получении уведомления Подрядчика о завершении работ согласовать с Подрядчиком дату приема-передачи готовой продукции.

2.2.6. Принять готовую продукцию не позднее даты, согласованной Сторонами.

2.2.7. В случае обнаружения недостатков готовой продукции сообщить об этом Подрядчику и согласовать с ним сроки и порядок исправления обнаруженных недостатков.

3. ЦЕНА ДОГОВОРА

3.1. Стоимость работ по настоящему Договору определена в согласованной Сторонами смете работ (Приложение N _____ к настоящему Договору).

3.2. Заказчик обязуется оплатить стоимость работ в следующем порядке: _________________ в следующие сроки: ________________.

4. СРОК ДОГОВОРА

4.1. Срок действия настоящего Договора: с момента его подписания Сторонами до исполнения Сторонами принятых на себя обязательств.

4.2. Настоящий Договор может быть изменен или досрочно расторгнут по письменному соглашению Сторон.

4.2.1. Изменение условий договора оформляется Сторонами в виде дополнительных соглашений, которые вступают в силу с момента их подписания Сторонами.

5. ЭКСПЕРТИЗА ГОТОВОЙ ПРОДУКЦИИ

5.1. При возникновении между Сторонами спора по поводу любых недостатков готовой продукции по требованию любой из Сторон назначается экспертиза. Расходы на экспертизу несет Подрядчик (вариант: Стороны в равных долях). В случае если экспертизой установлено отсутствие вины Подрядчика, Подрядчик вправе потребовать от Заказчика возмещения своих расходов, понесенных на экспертизу.

6. ГАРАНТИЙНЫЕ ОБЯЗАТЕЛЬСТВА ПОДРЯДЧИКА

6.1. Гарантийный срок по настоящему Договору установлен в течение _______ со дня подписания Заказчиком акта выполненных работ.

6.2. В течение гарантийного срока Подрядчик обязуется устранять за свой счет неполадки, возникшие по его вине.

7. ОТВЕТСТВЕННОСТЬ СТОРОН

7.1. Подрядчик несет ответственность за гибель/повреждение предоставленного Заказчиком сырья с момента подписания акта приема-передачи сырья (Приложение N _____).

7.2. В случаях, если работа выполнена Подрядчиком с отступлениями от условий настоящего Договора и задания Заказчика, ухудшившими результат работ, или с иными недостатками, которые делают результат работ непригодным для использования в целях настоящего Договора, Заказчик вправе по своему выбору потребовать от Подрядчика:

а) безвозмездного устранения недостатков в разумный срок;

б) соразмерного уменьшения установленной за работу цены;

в) возмещения своих расходов на устранение недостатков.

Подрядчик вправе вместо устранения недостатков, за которые он отвечает, безвозмездно выполнить задание заново с возмещением Заказчику причиненных просрочкой исполнения убытков.

Если недостатки работ в установленный Заказчиком разумный срок не были устранены либо являются неустранимыми, Заказчик вправе отказаться от исполнения задания или от исполнения Договора и потребовать возмещения причиненных убытков.

7.4. В случае нарушения Заказчиком срока оплаты выполненных работ Подрядчик вправе потребовать от Заказчика уплаты пени в размере, предусмотренном действующим законодательством Российской Федерации.

8. ОБСТОЯТЕЛЬСТВА НЕПРЕОДОЛИМОЙ СИЛЫ

8.2. Сторона, для которой создалась невозможность исполнения обязательств по данному Договору, обязана в течение ______ известить другую Сторону о наступлении форс-мажорных обстоятельств.

9. РАЗРЕШЕНИЕ СПОРОВ

9.1. Споры, которые могут возникнуть из настоящего Договора, Стороны разрешают путем переговоров.

10. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

10.1. Договор составлен в двух экземплярах на русском языке, имеющих равную юридическую силу, по одному для каждой из Сторон.

10.2. Неотъемлемыми частями настоящего Договора являются следующие Приложения:

10.2.1. Задание Заказчика (Приложение N _____).

10.2.2. Копии доверенностей уполномоченных представителей Заказчика (Приложение N _____).

10.2.3. Акт приема-передачи сырья и тары (Приложение N _____).

10.2.4. Копии сертификатов по качеству:

а) сырья, б) готовой продукции (Приложение N _____).

10.2.5. Приходный ордер по форме N М-4 (Приложение N _____).

10.2.6. Накладная по форме N МХ-18 (Приложение N _____).

10.2.7. Акт выполненных работ (Приложение N _____).

10.2.8. Отчет о расходовании сырья (Приложение N _____).

10.2.9. Смета работ (Приложение N _____).

10.2.10. График работ (Приложение N _____).

Примерная форма договора толлинга (на изготовление готовой продукции из давальческого сырья)

Договор толлинга

(на изготовление готовой продукции из давальческого сырья)

г. __________________ «__» ________ ____г.

___________________________________________________________, именуемое в

(полное наименование юридического лица)

дальнейшем «Давалец», в лице __________________________________________,

(должность, фамилия, имя, отчество)

действующего на основании ____________________________________________, с

(Устава, Положения, Доверенности)

одной стороны и _____________________________________________, именуемое

(полное наименование юридического лица)

в дальнейшем «Переработчик», в лице ____________________________________,

(должность, фамилия, имя, отчество)

действующего на основании ____________________________________________, с

(Устава, Положения, Доверенности)

другой стороны, а вместе именуемые «Стороны», заключили настоящий

договор о нижеследующем:

1. Предмет договора

1.1. По настоящему договору Давалец передает Переработчику сырье

для переработки и изготовления продукции, а Переработчик возвращает

Давальцу готовую продукцию.

1.2. При передаче сырья перехода права собственности на него не

происходит, Давалец остается собственником переданного сырья и

изготовленной продукции.

1.3. При выполнении обязательств по настоящему договору

Переработчик самостоятельно определяет способы выполнения задания

Давальца.

2. Распределение рисков между Сторонами

2.1. Давалец несет риск случайной гибели или случайного

повреждения сырья, переданного для переработки.

2.2. Переработчик несет риск случайной гибели или случайного

повреждения готовой продукции до ее приемки Давальцем.

2.3. При просрочке передачи или приемки готовой продукции риски,

предусмотренные в пункте 2.2 настоящего договора, несет Сторона,

допустившая просрочку.

3. Сроки выполнения работ

3.1. Стороны установили следующие сроки изготовления продукции:

Начальный срок выполнения работ — не позднее «__» __________ ____г.

Конечный срок выполнения работ — не позднее «__» __________ ____г.

Срок сдачи готовой продукции — «__» __________ ____г.

3.2. Указанные сроки могут быть изменены по соглашению Сторон либо

по обстоятельствам, не зависящим от воли Сторон.

4. Стоимость работ и порядок расчетов

4.1. Стоимость работ по настоящему договору определяется на

основании сметы, которая утверждается Сторонами и является неотъемлемой

частью настоящего договора.

4.2. Цена договора включает в себя компенсацию издержек

Переработчика, которые он несет при выполнении работ, и непосредственно

вознаграждение.

4.3. Стоимость работ является твердой.

4.4. Давалец оплачивает выполненные работы по переработке сырья не

позднее ___ дней с момента подписания акта приемки-передачи готовой

продукции.

4.5. Оплата производится _________________________________________.

(указать форму оплаты)

5. Экономия Переработчика

5.1. Если фактические расходы Переработчика оказались меньше тех,

которые учитывались при определении цены работы, Переработчик сохраняет

право на оплату работ по цене, предусмотренной настоящим договором,

кроме случаев, когда Давалец сможет доказать, что полученная

Переработчиком экономия повлияла на качество готовой продукции.

6. Права и обязанности Сторон

6.1. Давалец вправе:

6.1.1. в любое время проверять ход и качество работы, выполняемой

Переработчиком, не вмешиваясь в его деятельность;

6.1.2. отказаться от исполнения договора и потребовать возмещения

убытков, если Переработчик не приступит своевременно к исполнению

настоящего договора или будет выполнять работу настолько медленно, что

окончание ее к сроку станет явно невозможным;

6.1.3. назначить Переработчику разумный срок для устранения

недостатков, если во время выполнения работы станет очевидным, что она не

будет выполнена надлежащим образом, а при неисполнении Переработчиком в

назначенный срок этого требования — отказаться от настоящего договора

либо поручить исправление работ другому лицу за счет Переработчика, а

также потребовать возмещения убытков;

6.1.4. предъявлять Переработчику требования, связанные с

ненадлежащим качеством готовой продукции;

6.2. Давалец обязан:

6.2.1. передать Переработчику сырье по акту приемки-передачи сырья

в переработку;

6.2.2. в сроки и в порядке, которые предусмотрены настоящим

договором, с участием Переработчика осмотреть и принять готовую

продукцию, а при обнаружении недостатков немедленно заявить об этом

Переработчику;

6.2.3. оплатить работу Переработчика в порядке и в сроки,

установленные разделом 4 настоящего договора.

6.3. Переработчик вправе:

6.3.1. привлекать к исполнению своих обязательств других лиц

(субподрядчиков);

6.3.2. не приступать к работе, а начатую работу приостановить или

отказаться от исполнения договора и потребовать возмещения убытков в

случаях, когда нарушение Давальцем своих обязанностей по настоящему

договору, в частности непредоставление сырья, препятствует исполнению

договора Переработчиком, а также при наличии обстоятельств, очевидно

свидетельствующих о том, что исполнение указанных обязанностей не будет

произведено в установленный срок;

6.3.3. при уклонении Давальца от принятия готовой продукции —

продать ее в порядке, предусмотренном п. 6 ст. 720 ГК РФ, а вырученную

сумму, за вычетом всех причитающихся ему платежей, внести на имя Давальца

в депозит в порядке, предусмотренном статьей 327 ГК РФ.

6.4. Переработчик обязан:

6.4.1. использовать предоставленный Давальцем материал экономно и

расчетливо;

6.4.2. после окончания работы представить Давальцу отчет об

использовании давальческого сырья;

6.4.3. немедленно предупредить Давальца и до получения от него

указаний приостановить работу при обнаружении:

— непригодности или недоброкачественности предоставленного

Давальцем сырья;

— иных не зависящих от Переработчика обстоятельств, которые грозят

качеству изготавливаемой продукции либо создают невозможность ее

изготовления в срок.

7. Приемка готовой продукции

7.1. Передача готовой продукции Давальцу оформляется актом

приемки-передачи готовой продукции.

7.2. В акте приемки-передачи готовой продукции отражаются

обнаруженные недостатки, на которые Давалец имеет право ссылаться при

предъявлении требований об их устранении.

7.3. Если Давалец принял готовую продукцию без проверки ее

качества, в дальнейшем он лишается права ссылаться на недостатки,

которые могли быть обнаружены при проведении приемки.

8. Ответственность Сторон

8.1. В случае обнаружения недостатков готовой продукции Давалец

вправе потребовать от Переработчика:

— безвозмездного устранения недостатков в разумный срок;

— соразмерного уменьшения установленной за работу цены;

— возмещения своих расходов на устранение недостатков.

8.2. Переработчик вправе вместо устранения недостатков, за которые

он отвечает, безвозмездно выполнить работу заново с возмещением Давальцу

причиненных просрочкой исполнения убытков. В этом случае Давалец обязан

возвратить ранее переданный ему результат работы Переработчику.

8.3. Переработчик несет ответственность за несохранность

предоставленного Давальцем сырья.

8.4. Давалец возмещает Переработчику убытки, причиненные отказом от

исполнения настоящего договора, в порядке, предусмотренном ст. 717 ГК РФ.

9. Порядок расторжения договора

9.1. Давалец вправе расторгнуть настоящий договор в одностороннем

порядке в случае:

9.1.1. неоднократного нарушения Переработчиком сроков сдачи готовой

продукции;

9.1.2. несоблюдения Переработчиком требований к качеству готовой

продукции.

9.2. Переработчик вправе расторгнуть настоящий договор в случае

систематического нарушения Давальцем сроков оплаты готовой продукции.

9.3. Настоящий договор может быть расторгнут в иных случаях,

предусмотренных действующим законодательством РФ.

10. Заключительные положения

10.1. Настоящий договор вступает в силу с момента его подписания и

действует до «__» _________ 20__ г.

10.2. Любые изменения и дополнения к настоящему договору должны

быть оформлены в письменном виде и подписаны Сторонами.

10.3. Настоящий договор составлен в двух аутентичных экземплярах —

по одному для каждой из Сторон.

10.4. Во всем, что не предусмотрено настоящим договором, Стороны

руководствуются действующим законодательством.

11. Реквизиты и подписи Сторон

Давалец Переработчик

___________________________________ ___________________________________

___________________________________ ___________________________________

___________________________________ ___________________________________

Давалец Переработчик

Приложение N 1

к договору толлинга

Акт

приемки-передачи сырья в переработку

г. __________________ «__» ________ ____г.

Давалец ___________________________________________________________

(полное наименование юридического лица)

Местонахождение: __________________________________________________

Переработчик ______________________________________________________

(полное наименование юридического лица)

Местонахождение: __________________________________________________

По настоящему акту Давалец передает, а Перерабтчик принимает сырье

для переработки в готовую продукцию.

Стороны определили, что местом хранения и переработки сырья

является _______________________________________________________________.

(адрес)

—-T———————T————————T————T———-¬

¦ N ¦ Наименование сырья ¦ Количество ¦ Стоимость ¦ Общая ¦

¦п/п¦ ¦(в ___________________)¦ за единицу¦стоимость ¦

¦ ¦ ¦ (единица измерения) ¦ ¦ ¦

+—+———————+————————+————+———-+

¦ ¦ ¦ ¦ ¦ ¦

L—+———————+————————+————+————

От Давальца сдал _______________________________________________________.

(должность, Ф.И.О, подпись)

От Переработчика принял ________________________________________________.

(должность, Ф.И.О, подпись)

Приложение N 2

к договору толлинга

Акт

приемки-передачи готовой продукции

г. __________________ «__» ________ ____г.

Давалец ___________________________________________________________

(полное наименование юридического лица)

Местонахождение: __________________________________________________

Переработчик ______________________________________________________

(полное наименование юридического лица)

Местонахождение: __________________________________________________

—-T——————T————————T————————¬

¦ N ¦ Наименование ¦ Количество ¦ Стоимость ¦

¦п/п¦ готовой продукции¦ (в ___________________)¦ затрат на производство¦

¦ ¦ ¦ (единица измерения) ¦ ¦

+—+——————+————————+————————+

¦ ¦ ¦ ¦ ¦

L—+——————+————————+————————

От Переработчика сдал __________________________________________________.

(должность, Ф.И.О, подпись)

От Давальца принял _____________________________________________________.

(должность, Ф.И.О, подпись)

Приложение N 3

к договору толлинга

Отчет об использовании давальческого сырья

г. __________________ «__» ________ ____г.

Давалец ___________________________________________________________

(полное наименование юридического лица)

Местонахождение: __________________________________________________

Переработчик ______________________________________________________

(полное наименование юридического лица)

Местонахождение: __________________________________________________

—-T———T————T———-T————-T————T—————¬

¦ ¦ ¦Количество ¦Наименова-¦Количество ¦Количество ¦ ¦

¦ ¦ ¦полученного¦ние ¦готовой ¦неиспользо-¦ Количество ¦

¦ ¦Наимено- ¦сырья ¦готовой ¦продукции ¦ванного ¦ отходов ¦

¦ N ¦ вание ¦(_________)¦продукции ¦(__________) ¦сырья ¦ (__________) ¦

¦п/п¦получен- ¦ (единица ¦ ¦ (единица ¦(_________)¦ (единица ¦

¦ ¦ ного ¦измерения) ¦ ¦ измерения) ¦(единица ¦ измерения) ¦

¦ ¦ сырья ¦ ¦ ¦ ¦ измерения)+——T———+

Давальческие условия — любые условия, определенные в договорах между субъектом предпринимательской деятельности (заказчиком) и субъектом предпринимательской деятельности производителем, при которых изготавливается подакцизная продукция, которая является собственностью заказчика.

Договор на переработку давальческого сырья относится к гражданско-правовым договорам, поскольку содержит в себе признаки договора подряда. Предметом договора на переработку давальческого сырья является предоставление услуг и обработки, обогащения или переработки давальческого сырья в готовую продукцию.

Подрядные договоры на давальческих условиях распространились в период рыночных реформ. Переработка давальческого сырья на давальческих условиях достаточно широко применяется в аграрном секторе экономики, нефтеперерабатывающей промышленности, при производстве спирта и других сферах производства. Характерной чертой этих отношений является то, что во всех случаях владельцами давальческого сырья, переданного на переработку, и изготовление из него готовой продукции являются заказчики, кроме сырья и готовой продукции, которые являются платой исполнителям за переработку.

По давальческими условиями расчеты по переработку, обработке, обогащению или использованию давальческого сырья могут осуществляться в денежной форме, путем выделения части давальческого сырья или готовой продукции или с использованием трех форм одновременно с согласия заказчика и исполнителя.

УЧЕТ У ПЕРЕРАБОТЧИКА Прежде всего, следует заметить, что если организация-переработчик наряду с переработкой давальческого сырья осуществляет производство продукции из собственного сырья и ее реализацию, он обязательно должен организовать раздельный учет. Это требование вытекает из принципиально различного отражения в бухгалтерском учете операций по производству продукции из собственного и из давальческого сырья.

Организация-переработчик не приобретает права собственности на сырье, передаваемое ей давальцем, поэтому ошибочным является принятие к учету полученного сырья на счете 10 «Материалы».

Планом счетов бухгалтерского учета, утвержденным Приказом Минфина Российской Федерации от 31 октября 2000 года №94н «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению», для учета сырья и материалов, переданных в переработку на давальческой основе, предусмотрен забалансовый счет 003 «Материалы, принятые в переработку». Для учета материалов на складе и материалов, переданных в производство, открываются субсчета:

📌 Реклама Отключить

003-1 «Материалы на складе»;

003-2 «Материалы в производстве».Учет ведется в количественном и стоимостном выражении по ценам, предусмотренным в договоре на передачу сырья. Кроме того, должен быть организован аналитический учет по заказчикам, видам сырья и материалов, по месту их нахождения.

Основанием для принятия к учету давальческого сырья является накладная, полученная от заказчика по форме №М-15, утвержденная Постановлением Госкомстата Российской Федерации от 30 октября 1997 года №71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве» (далее Постановление №71а).

Обратите внимание!

В настоящее время не утверждена унифицированная форма по поступлению давальческого сырья, поэтому в накладной, в графе «основание» обязательно делается запись «на давальческих условиях по договору № ___».

📌 Реклама Отключить

При поступлении давальческого сырья оформляется приходный ордер по форме М-4, утвержденный Постановлением 71а. Напомним, на документах обязательно должно быть указано, что сырье поступило в организацию на давальческих условиях.

После окончания выполнения работ готовая продукция передается заказчику по акту приемки-передачи и накладной. Кроме того, переработчик должен предоставить отчет об использовании сырья. Излишек сырья возвращается заказчику, если договором не предусмотрена частичная оплата работ сырьем.

Следует отметить, что как сырье, полученное для переработки, так и готовая продукция учитываются на счете 003 «Материалы, принятые в переработку» до момента передачи заказчику готовой продукции.

Затраты переработчика, которые он несет в процессе переработки, учитываются на счетах учета затрат на производство. Сюда относятся стоимость собственных материалов переработчика, заработная плата, ЕСН, амортизация основных средств, общехозяйственные и общепроизводственные расходы.

📌 Реклама Отключить

Организация, принимающая сырье и материалы в переработку, должна вести учет следующим образом:

| Корреспонденция счетов | ||

| Дебет | Кредит | |

| 003 | Отражена стоимость материалов, принятых в переработку; | |

| 20 | 10,23,25,26,70,69.. | Отражены затраты по переработке сырья и материалов; |

| 90-2 | 20 | Списаны затраты по производству передаваемой готовой продукции давальцу; |

| 62 | 90-1 | Отражена выручка от выполнения работ по переработке (без учета стоимости материалов, полученных на давальческих условиях); |

| 90-3 | 68-2 | Отражена задолженность по НДС от выручки |

| 90-9 | 99 | Определен финансовый результат; |

| 99 | 68-4 | Отражен налог на прибыль; |

| 51 | 62 | Отражено погашение дебиторской задолженности за выполненные работы, связанные с переработкой материала. |

| 003 | Списана стоимость сырья и материалов, принятых в переработку | |

Пример 1.

Строительная организация-переработчик получила от организации-заказчика давальческие строительные материалы на сумму 100 000 рублей и использует их для изготовления продукции. Согласованная между сторонами стоимость работ равна 35 400 рублей (в том числе НДС 18% — 5 400 рублей). Прием материалов оформляется приходным ордером (форма №М-4) с пометкой, что материалы поступили в организацию на давальческих условиях.

В учете организации-переработчика производятся следующие записи:

| Корреспонденция счетов | Сумма, рублей | ||

| Дебет | Кредит | ||

| 003 | 100 000 | Отражена стоимость материалов, принятых от заказчика | |

| 20 | 70-69 | 20 000 | Отражены затраты по переработке строительных материалов |

| 62 | 90-1 | 35 400 | Отражена согласованная сторонами стоимость работ по переработке строительных материалов (включая сумму НДС) |

| 90-2 | 68-2 | 5 400 | Отражен НДС со стоимости выполненных работ |

| 90-2 | 20 | 20 000 | Отражено списание на реализацию фактических затрат, связанных с выполнением работ заказчику |

| 51 | 62 | 35 400 | Отражена фактическая оплата заказчиком стоимости выполненных работ |

| 003 | 100 000 | Отражено списание стоимости давальческих материалов при передаче готового продукта заказчику | |

Окончание примера. Таким образом, учет операций, связанных с самими давальческими материалами, у переработчика ведется на забалансовом счете 003 «Материалы, принятые в переработку» без применения двойной записи. 📌 Реклама Отключить

Аналитический учет сырья и материалов на данном счете осуществляется в разрезе заказчиков, по видам ценностей и в оценке, предусмотренной в договорах (пункт 156 Методических указаний №119н).

Если в процессе переработки образуются отходы, то договором может быть предусмотрено, что отходы возвращаются давальцу, либо остаются у переработчика.

Если отходы, согласно договору остаются у переработчика, то делается запись по кредиту счета 003 «Материалы, принятые в переработку» на сумму стоимости сырья, использованного в переработке с одновременным принятием к учету на счете 10 «Материалы». Затем количество отходов, выявленное по отчету о выпуске, по рыночным ценам, отражается записью:

| Корреспонденция счетов | ||

| Дебет | Кредит | |

| 10-6 | 98-2 | Отражены отходы (по рыночным ценам). |

УЧЕТ У ДАВАЛЬЦАВ том случае, если организация передает сырье или материалы в переработку на сторону и затем реализует готовую продукцию, ее деятельность считается производственной. 📌 Реклама Отключить

Организация, передающая сырье в переработку, сохраняет право собственности на него, поэтому такое сырье подлежит учету на счете 10 «Материалы», субсчет 10-7 «Материалы, переданные в переработку на сторону».

При передаче сырья переработчику оформляется накладная. Так как эта операция не является реализацией, она не является объектом налогообложения НДС. Поэтому при передаче сырья счет-фактура не оформляется.

Можно выделить несколько вариантов учета операций по передаче сырья и получению результатов выполненных работ, в зависимости от характера переработки.

А) Доработка материалов.

В этом случае заказчик передает переработчику материалы с целью их доработки, доведения до состояния, в котором они могут быть использованы при производстве продукции. Переработчик не производит продукцию, он возвращает давальцу доработанные материалы, а непосредственно давалец использует эти материалы для выпуска своей продукции.

📌 Реклама Отключить

В этом случае материалы после доработки принимаются к учету на счет 10 «Материалы», а стоимость работ, выполненных переработчиком, относится на увеличение их стоимости.

Пример 2.

Мебельная фабрика приобрела круглый лес на сумму 360 000 рублей (в том числе НДС 18% 54 915 рублей). В связи с поломкой оборудования фабрика заключила договор с ЗАО «Икс», согласно которому ЗАО «Икс» осуществило изготовление досок, которые были возвращены фабрике и использованы для изготовления мебели. Стоимость работ составляет 120 000 рублей (в том числе НДС 18 305 рублей).

| Корреспонденция счетов | Сумма, рублей | ||

| Дебет | Кредит | ||

| 60 | 51 | 360 000 | Произведена оплата поставщику за лес |

| 10-1 | 60 | 305 085 | Принят к учету лес |

| 19 | 60 | 54 915 | Выделен НДС по принятым к учету материалам |

| 68 | 19 | 54 915 | НДС принят к вычету |

| 10-7 | 10-1 | 305 085 | Передан лес на доработку |

| 10-1 | 10-7 | 305 085 | Получены пиломатериалы от переработчика |

| 10-1 | 60 | 101 695 | Стоимость работ по доработке включена в стоимость пиломатериалов |

| 19 | 60 | 18 305 | Выделен НДС по стоимости выполненных работ |

| 60 | 51 | 120 000 | Произведена оплата переработчику |

| Произведена оплата переработчику | 19 | 18 305 | НДС по доработке принят к вычету |

Таким образом, сформированная стоимость пиломатериалов, по которой они будут списаны в производство, составляет 406 780 рублей (305 085 + 101 695).

Окончание примера.

Б) Передача сырья для получения готовой продукции. 📌 Реклама Отключить

В этом случае давалец передает переработчику сырье и получает от него готовую продукцию, которую в дальнейшем реализует. Стоимость сырья списывается на счета учета затрат на производство в момент получения готовой продукции от переработчика. Стоимость работ по переработке также относится на счета учета затрат на производство и участвует в формировании себестоимости продукции.

Пример 3.

ООО «Игрек» приобрело ткань на сумму 480 000 рублей (в том числе НДС 73 220 рублей) и передало ЗАО «Омега» для пошива пальто. Сшитые пальто переданы ООО «Игрек». Стоимость работ ЗАО «Омега» составляет 240 000 рублей (в том числе НДС 36 610 рублей).

| Корреспонденция счетов | Сумма, рублей | ||

| Дебет | Кредит | ||

| 10-1 | 60 | 406 780 | Принята к учету ткань |

| 19 | 60 | 73 220 | Выделен НДС по принятой к учету ткани |

| 60 | 51 | 480 000 | Произведена оплата поставщику за ткань |

| 68 | 19 | 73 220 | НДС принят к вычету |

| 10-7 | 10-1 | 406 780 | Передана ткань в переработку |

| 20 | 10-7 | 406 780 | Списана стоимость ткани (по отчету переработчика) |

| 20 | 60 | 203 390 | Списаны затраты на оплату работ по переработке |

| 19 | 60 | 36 610 | Выделен НДС |

| 60 | 51 | 240 000 | Оплачены выполненные работы по переработке |

| 68 | 19 | 36 610 | НДС принят к вычету |

| 43 | 20 | 610 170 | Принята к учету готовая продукция(406 780 + 203 390) |

Как видим, в данном примере себестоимость готовой продукции складывается из стоимости материалов и работ по переработке сырья. Для упрощения расчетов в данном примере было сделано допущение, что у организации не было других расходов, связанных с производством этой продукции. На практике в себестоимость могут быть включены транспортные, командировочные расходы, оплата посреднических услуг, доля общепроизводственных и общехозяйственных расходов, приходящаяся на выпущенную продукцию.

Окончание примера.

В) Передача готовой продукции для переработки и получения другой продукции. 📌 Реклама Отключить

Данный вариант предполагает, что на переработку передается не сырье и материалы, а МПЗ, представляющие собой самостоятельный вид готовой продукции, которая учитывается у организации-заказчика на счете 43 «Готовая продукция». В процессе переработки получают продукцию иного рода, которая возвращается заказчику. Такая схема может применяться, в частности, при переработке нефти. Нефть является готовой продукцией для нефтедобывающих организаций, ее себестоимость сформирована на счете 43 «Готовая продукция» (субсчет 43-1 «Себестоимость готовой продукции») с учетом всех затрат, связанных с ее добычей. Данная продукция передается нефтеперерабатывающей организации для дальнейшей переработки (процессинга). Для отражения этой операции к счету 43 «Готовая продукция» открывается субсчет (например, 43-2 «Готовая продукция, переданная в переработку»). Различные виды готовой продукции, полученные в результате переработки, возвращаются заказчику, и учитываются на счете 43 «Готовая продукция». Для их учета целесообразно также открыть отдельный субсчет (например, 43-3 «Готовая продукция после переработки»), а также организовать аналитический учет по видам продукции.

📌 Реклама Отключить Пример 4.

Организация передает на давальческих началах сырую нефть нефтеперерабатывающей организации для переработки. Себестоимость передаваемой нефти составила 1 000 000 рублей. Стоимость работ переработчика по процессингу составила 480 000 рублей (в том числе НДС 73 220 рублей) в результате переработки получено два вида продукции. Доля нефти, приходящаяся на них, составляет:

продукт №1 — 30%;

продукт №2 — 70%.

Прочие расходы организации, связанные с производством продукции и подлежащие включению в себестоимость, составили 200 000 рублей.

В бухгалтерском учете организации используются субсчета:

| Корреспонденция счетов | Сумма, рублей | ||

Операции на давальческом сырье

Операции на давальческим сырье — схема, когда одна компания передает иностранному (стороннему) предприятию сырье для переработки. При этом часть полученного товара остается в виде компенсации за переработку, а остальная доля продукции должна быть реализована на рынке. При этом число и цена товара, выработанного с применением давальческого сырья, выделяется исходя из забалансового оборота внешнеторговых отношений.

Операции на давальческом рынке — сделки, которые включены в оборот внешнеторговых отношений по цене переработки давальческой сырьевой продукции:

— в экспорт государства, производящего переработку сырья;

— в импорт государства, которое владеет давальческим сырьем.

Операции на давальческом сырье: сущность и структура

Суть сделок (операций) на давальческом сырье заключается в том, что держатель данного сырья, который не имеет должных мощностей для организации его переработки, передает данные функции другой компании. Передача совершается в объеме, обеспечивающем в дальнейшем получение должного объема готового товара, покрытие расходов стороны-переработчика, а также получение дохода на капитал, то есть на средства, которые были вложены в процесс переработки.

Операции на давальческом сырье имеют особенности встречной торговли. Здесь также идет речь об обмене товаров, оформляемых общим договором. При этом в соглашении между сторонами оговариваются все вопросы дальнейшего взаимодействия.

Причина таких сделок — неравномерная расстановка сил и процессов производства из-за недостатка или переизбытка природных ресурсов, а также возможности их добычи (переработки). В этом разрезе заключение международных договоров, по которым одна из стран направляет сырье в другую и получает от нее уже готовый товар, является довольно частой практикой. При этом сторона-экспортер обеспечивает необходимые объемы давальческого сырья.

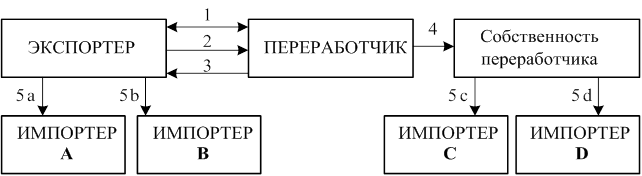

Сам процесс можно привести на простом примере. Предприятие «Ягода» с учетом будущего урожая может заготовить ягоды в объеме, который больше имеющихся в распоряжении заготовительных и перерабатывающих мощностей. В такой ситуации компания «Ягода» обращается с просьбой о последующей переработке давальческого сырья. Подобная схема сотрудничества приведена на рисунке ниже.

Здесь расшифровка выглядит следующим образом:

1 — этап, на котором поставщик излишнего товара (в данном случае экспортер) оформляет соглашение с переработчиком. Суть — производство продукции на основе давальческого сырья;

— 2 — компания-заказчик направляет свои ягоды в другую страну для последующей переработки;

— 3 — после выполнения поставленных задач предприятие за границей возвращает экспортеру определенную долю готовой продукции;

— 4 — совершается переход определенного объема, изготовленного из давальческого сырья товара во владение переработчика;

— на этапах 5a и 5b происходит процесс реализации продукции, которая есть на руках у экспортера товара на внешнем рынке двух импортеров (А и В);

— 5c и 5d — процесс реализации определенной доли товара другим импортерам, соответственно C и D.

Если глубже анализировать сделки на давальческом сырье, то у них выделяются все элементы внешнеторговых отношений. К их характеристикам можно отнести безвалютность, полную сбалансированность и преждевременную оценку. При этом все обязательства по передаче сырьевой продукции, а также импорта в будущем уже готовой продукции закрепляются в договорных отношениях с обязательным прописыванием в документах цены сырья, переработки и готового товара.

С помощью поставок давальческого сырья осуществляется покрытие расходов на пошлину, транспорт, налоги, а также затраты на переработку стороны-переработчика. Таким способом компания может решить несколько вопросов — «пристроить» лишнее сырье, а также получить дополнительный доход.

Гарантировать эффективность и перспективы в плане прибыли операций на давальческом сырье можно в той ситуации, когда цена полученного после переработки товара на общемировом рынке больше, чем цена давальческой сырьевой продукции. В определенной мере один из видов сделок на давальческом сырье — поставка запасных частей в случае заказа у иностранного производителя машин, техники и судов. С помощью комплектующих элементов можно добиться снижения общей цены, необходимой для закупки уже изготовленного изделия.

Роль сырья в операции могут выполнять различные материалы, комплектующие, энергоносители и прочие объекты, которые находятся во владении одной стороны (субъекта сделки) и передаются другой стороне для производства при условии последующей передачи уже готового товара (или его части) собственнику.

Сторонами такой сделки всегда выступают два участника:

— сторона-заказчик — предприятие, которое передает необходимый объем сырьевой продукции для дальнейшего изготовления готового товара;

— сторона-исполнитель, которая непосредственно проводит операции с давальческим сырьем.

Стоит отметить, что право собственности на давальческую сырьевую продукцию, а также на изготовление из нее уже готового товара находится в руках у заказчика, и не переходит на сторону к исполнителю.

Чтобы операции на давальческом сырье были отнесены к таковым с позиции налогового учета и не относились к категории простой сделки по переработке сырьевой продукции (к примеру, в случае поставки на перерабатывающую компанию), требуется, чтобы было обеспечено четкое соблюдение ценового критерия. В частности, цена сырья, которое принадлежит стороне-заказчику, в общей цене готового товара не должна быть ниже 20%.

Операции на давальческом сырье: особенности, учет, отражение в договоре

Главные отличия производства товара по давальческому принципу от обычной покупки такой же продукции заключаются в следующих моментах:

— сторона-заказчик не просто принимает продукцию требуемой ему номенклатуры и ассортимента, но и может обеспечивать контроль процесса производства данного товара, выдвигать определенные требования в отношении процесса изготовления, качества товара, оформления и так далее;

— заказчик может самостоятельно покупать сырье и оплачивать его переработку, таким способом снижая общую цену получаемой в итоге реализации схемы продукции.

Подобная организация обеспечивает ряд особенностей в порядке отражения схемы и с позиции учета. В частности, предприятие-заказчик должно показывать не продажу сырьевой продукции, ведь фактической передачи прав не происходит, а ее списание на производство. После этого в учете отображаются общие расходы на совершение выплат в отношении подрядчика. Полученные составляющие позволяют сформировать из необходимых слагаемых себестоимость изготовленного товара. При этом сам подрядчик не может рассчитывать на права собственности в отношении сырьевого товара или же продукции, которая передается для переработки. Кроме этого, он не отвечает за их сохранение, поэтому такие объекты переработки находят отражение лишь на забалансовых счетах. Главная выгода в этом случае — получение прибыли за проделанную работу.

Основой подобных взаимоотношений между экспортером и переработчиком всегда является договор подряда. В нем указываются все условия сделки между сторонами, а именно порядок совершения платежей, сроки реализации задач, стоимость выполненных работ, порядок выплаты и так далее. Кроме этого, в договоре должно быть ряд положений, без которых схема регулирования такого взаимодействия получит дополнительные проблемы и не может быть организована. Как следствие, в соглашении между сторонами желательно прописать:

— технические параметры, а также номенклатурные данные по уже изготовленному товару (то есть той продукции, которую заказчик получит после пройденной переработки);

— основные параметры процесса переработки. В частности, не будет лишней ссылка на определенные ТУ, действующие в стране ГОСТы, а также ряд других документов. Стоит прописать текущие нормы расходов сырьевой продукции, необходимой для создания одной единицы, а также нормированные показатели образования отходов;

— объем сырьевой продукции, которая передается по определенному заказу или же за конкретный временной промежуток (месяц, квартал, неделю и так далее), если речь идет о небольшом и ограниченном по времени заказе. Благодаря этому условию можно точно прописать объем товара, который подлежит передаче стороне-давальцу в определенные моменты времени;

— сроки и условия реализации заказа со стороны экспортера, а также особенности хранения заказа. Особый момент — оговорка цены хранения товара. В противном случае возможен ряд противоречий со стороны взаимоотношений с государственными структурами. Речь идет о вероятном подозрении в отношении занижения налоговой базы на цену безвозмездно оказанных услуг;

— особенности передачи уже изготовленного товара стороне-заказчику непосредственно по факту завершения производственного процесса или через какой-то промежуток времени. То есть оговаривается, будет ли товар поставляться сразу по мере изготовления, партиями, самовывозом и так далее;