Содержание

- Журнал учета выдачи СИЗ

- Что относится к СИЗ

- Как выдавать

- Кем заполняется

- Элементы журнала учета выдачи СИЗ

- Правила заполнения журнала учёта выдачи СИЗ

- Сопутствующие документы

- Как заполнить журнал выдачи СИЗ

- Что относится к средствам индивидуальной защиты

- Какие документы используют для учета выдачи СИЗ

- Как оформить журнал выдачи СИЗ

- Журнал учета выдачи СИЗ — образец заполнения

- Как правильно выдавать дежурную спецодежду в строительной организации

- Спецодежда и не только…

Журнал учета выдачи СИЗ

Если в организации работодатель приобретает и снабжает работников средствами индивидуальной защиты (а он это обязан делать в соответствии со 212 и 221 статьями Трудового кодекса), то на предприятии должен вестись журнал учета выдачи СИЗ. Этот документ иллюстрирует поступление к конкретным сотрудникам специальной защитной одежды, обуви, респираторов и других полезных приспособлений.

ФАЙЛЫ

Скачать пустой бланк журнала учета выдачи СИЗ .docСкачать образец журнала учета выдачи СИЗ .doc

Особенно это актуально для компаний, где сотрудники осуществляют свою работу в загрязненных или вредных условиях труда, в местах с повышенной или пониженной температурой (например, пожарные или сварщики), где работники взаимодействуют с потенциально опасным для жизни и здоровья оборудованием.

Строительные и производственные организации нуждаются в таком журнале. Словом, это распространенная и часто заполняемая бумага.

Что относится к СИЗ

Для того чтобы избежать спорных моментов, в трудовом законодательстве (а конкретнее – в 209 статье) четко прописано, что относится к средствам индивидуальной защиты. Например, к этой категории относятся противогазы, защитные перчатки, очки, пояса, другая специализированная одежда и обувь. Основной критерий – это защитная функция.

Защищать можно разные человеческие органы. По этому признаку СИЗ и классифицируются. Так, бывают защитные средства для глаз, кожи, головы целиком, органов дыхания. Отдельно выделяют приспособления от падения с высоты (страховки).

Также выделяют фильтрующие и изолирующие средства индивидуальной защиты. Первые фильтруют поступающие в легкие и к коже воздушные массы, вторые предохраняют от воздействий электрического тока, химических веществ, повышенной или пониженной температуры и пр.

Не стоит забывать, что к СИЗ также могут относиться смывающие, обезвреживающие средства и иные жидкости. Есть комплексные виды защиты: комбинезоны различной комплектации и назначения. Полный перечень средств защиты на производстве можно найти в ГОСТ 12.4.011-89.

Как выдавать

Трудовой кодекс не регламентирует, каким именно образом и в какие сроки необходимо выдавать средства индивидуальной защиты. Руководитель организации либо ответственный за это работник вправе решать самостоятельно форму и периодичность выдачи. Если рабочие будут обеспечены средствами защиты постоянно и надлежащего качества, то у проверяющих организаций претензий не возникнет.

Что касается законодательной базы, то регулирует процесс выдачи СИЗ Приказ Минздравсоцразвития №290н от 1 июня 2009 года. Там сказано, что при выдаче нужно руководствоваться конкретной спецификой производственных процессов.

В Приказе Минтруда №997н от 9 декабря 2014 года подробно прописано, какие средства индивидуальной защиты сколько служат. Например, максимальный срок эксплуатации каски вместе с подшлемником, а также защитного плаща – 2 года.

Кем заполняется

Компания вправе самостоятельно решить, кто из ее сотрудников будет заниматься выдачей СИЗ и заполнением журнала. Принципиально важно, чтобы это был компетентный сотрудник. Эта обязанность может быть прописана в трудовом договоре.

Еще один способ поручить работнику заполнять журнал учета выдачи СИЗ – назначить его ответственным за выполнение данной обязанности специальным приказом руководителя. На практике очень часто такими ответственными работниками являются руководители подразделений, бригадиры.

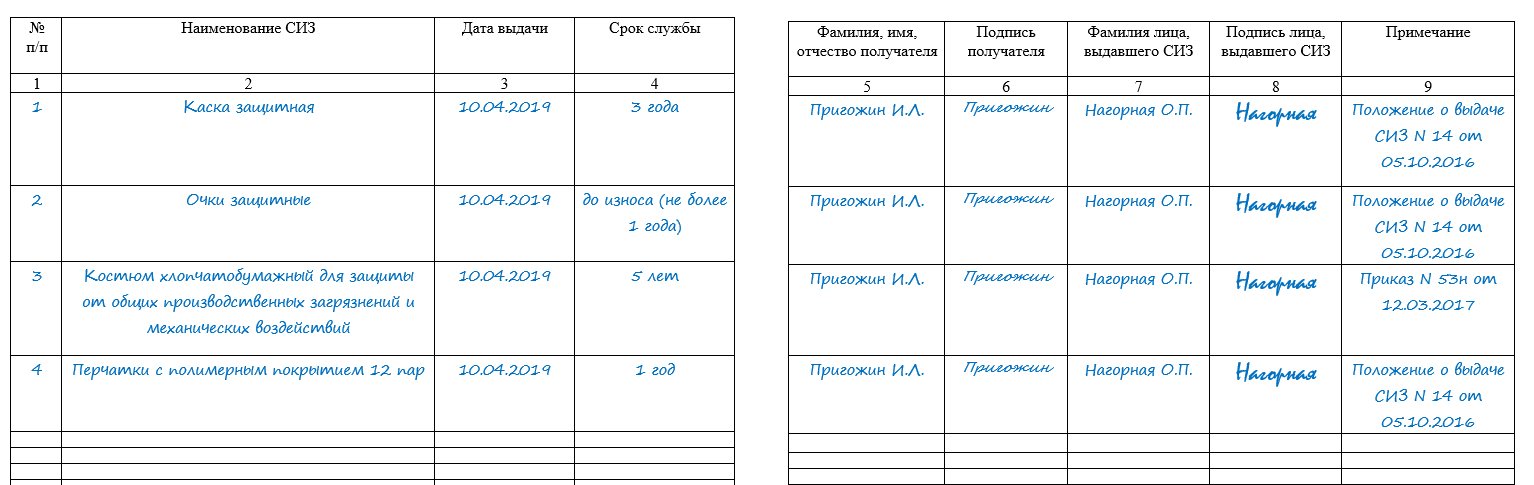

Элементы журнала учета выдачи СИЗ

Документ достаточно прост. Бланк его состоит из двух листов: обложки и основной табличной части. На обложке должно быть:

- Название документа. Оно печатается в центре листа. Без номера.

- Наименование организации, в которой он ведется. При необходимости – структурного подразделения (если журналов несколько).

- Какого числа журнал начат и закончен. Вторая дата обычно проставляется постфактум. Заполнение внутренней части документа возможно (и производится) без проставленной даты окончания.

Второй лист журнала учета выдачи СИЗ является образцом для заполнения последующих. В нем находятся следующие графы для заполнения:

- Порядковый номер. В документе принята сквозная нумерация.

- Название защитного средства (перчатки, каска, очки, костюм и пр.).

- Дата выдачи.

- Срок службы конкретного изделия. Его можно посмотреть в прилагаемых документах при покупке.

- ФИО получателя СИЗ.

- Подпись работника, который получил предмет.

- Фамилия и подпись того, кто произвел выдачу.

- Примечание. В этой графе чаще всего указывают основание для выдачи. Им может являться приказ руководителя учреждения либо какое-либо положение о выдаче. Номера и даты этих документов вносятся в последнюю колонку журнала.

Правила заполнения журнала учёта выдачи СИЗ

После того как страницы напечатаны, их прошивают. Если журнал закончился (прошел указанный срок его действия, обычно это 1 год), то на последнем листе ставят общее количество страниц, расписывается руководитель организации, ставится печать.

Важно! Каждая страница журнала обязательно нумеруется.

Контроль за сохранностью СИЗ, их тщательный осмотр проводятся перед их выдачей, а впоследствии — раз в полгода. Об этом также необходимо ставить отметки в журнале. Если это возможно, то в графу «примечание».

Исправления и помарки в документе не приветствуются, но могут быть исправлены. Для этого ложная информация зачеркивается одной чертой, сверху или сбоку (где есть свободное место) записывается верная. При этом обязательна подпись ответственного лица и текст «Исправленному верить».

Сопутствующие документы

Помимо журнала, при использовании средств индивидуальной защиты на предприятии используют:

- Личную карточку учета выдачи СИЗ.

- Журнал учета и содержания средств индивидуальной защиты. Он является альтернативой приведенному выше бланку документа.

- Журнал проверки испытаний СИЗ. Особенно актуален при использовании страховочных поясов и других приспособлений, которые предохраняют от падения с высоты.

Все эти документы помогут руководителю упорядочить взаимодействие персонала со средствами индивидуальной защиты. Не все из них обязательны для заполнения. А журнал учета выдачи СИЗ станет основой для упорядочивания.

Как заполнить журнал выдачи СИЗ

Журнал учета СИЗ — это регистр, который помогает вести учет средств индивидуальной защиты (сокращенно СИЗ). Обеспечивать работников вредных производств спецодеждой, обувью и прочими защитными изделиями руководителей обязывают статьи 212 и 221 Трудового кодекса РФ.

Что относится к средствам индивидуальной защиты

Определения этого понятия приведены в статье 209 ТК РФ, а также в Межотраслевых правилах обеспечения работников специальной одеждой, специальной обувью и другими средствами индивидуальной защиты, которые утверждены Приказом Минздравсоцразвития России от 01.06.2009 N 290н. Формулировки схожи. СИЗ — технические средства индивидуального пользования, необходимые для защиты от опасных и вредных факторов производства и для предотвращения загрязнения.

Обязательным условием использования защитных изделий в организации является их сертификация. Недопустимо выдавать сотрудникам не сертифицированные СИЗ, поскольку они должны соответствовать ГОСТам. Правила проведения сертификации таких изделий установлены:

- Постановлением Госстандарта РФ от 19.06.2000 N 34;

- решением Комиссии Таможенного союза от 09.12.2011 N 878 (ред. от 06.03.2018) «О принятии технического регламента Таможенного союза «О безопасности средств индивидуальной защиты»» (вместе с «ТР ТС 019/2011. Технический регламент Таможенного союза. О безопасности средств индивидуальной защиты»);

- Письмом Минпромторга России от 21.11.2016 N НГ-74159/10 «О разъяснении законодательства».

Существует 12 типов защитных индивидуальных средств в зависимости от цели защиты. Все они перечислены в ГОСТе 12.4.011-89:

Какие документы используют для учета выдачи СИЗ

Учитывать документально защитные изделия необходимо, работодателя это подстрахует от лишних затрат и поможет организовать безопасные рабочие условия.

Существуют типовые нормы выдачи СИЗ, которые определяют, какой список средств полагается работникам конкретной профессии или должности, занятым на вредном производстве или работающим в суровых климатических условиях. Таких типовых норм множество и они подразделяются по видам и отраслям экономики и производства. Наиболее общие, подходящие для профессий во всех видах экономической деятельности, установлены Приказом Минтруда России от 09.12.2014 N 997н, который отменил ранее действовавший Приказ Минздравсоцразвития РФ от 01.10.2008 N 541н.

При этом законодательством не запрещено установить на предприятии собственные правила выдачи защитных изделий. В этом случае нормы нужно обосновать при проведении аттестации рабочих мест и утвердить локальным актом — Положением о выдаче средств индивидуальной защиты.

Для того, чтобы фиксировать выдачу, следить за содержанием и испытаниями СИЗ используется несколько форм документов:

- личная карточка учета и выдачи;

- журнал выдачи СИЗ;

- журнал учета и содержания этих изделий;

- журнал проверки и испытаний средств защиты.

Форма личной карточки утверждена Приказом Минздравсоцразвития N 290н. На основе личной карточки заполняется журнал учета СИЗ, образец которого приведен ниже. На заполнении этого документа остановимся подробнее. В нем излагаются в более краткой форме сведения о выданных изделиях, занесенных в карточку. Наличие в организации этого бланка не является обязательным, но рекомендуется. Особенно если карточки учета ведутся в электронном виде. В этом случае необходим бумажный учетный документ, — им и будет журнал. Форма ведения бланка — произвольная.

Работодатель может также отказаться от бумажной формы и вести учет в электронном виде — но и в этом случае форма учетной карточки должна соответствовать установленной. В ней вместо личной подписи работника нужно указывать реквизиты бухгалтерского документа, подтверждающего получение СИЗ.

Как оформить журнал выдачи СИЗ

Ответственным лицом за хранение и распределение защитных средств и, соответственно, за ведение журналов учета назначается руководитель подразделения.

Если бланк журнала признан первичным учетным документом (это должно быть закреплено в локальным акте), необходимо оформить его надлежащим образом: пронумеровать, прошить, скрепить печатью организации, которую ставят на бумажную полоску с указанием количества страниц и заверительной подписью руководителя. Оттиск печати при этом частично попадает на полоску, которая наложена на концы шнуровки, а частично на последнюю страницу.

Уже готовый журнал учета выдачи СИЗ можно купить в типографии, но проще распечатать и оформить бланк самостоятельно, используя приведенный образец.

Содержание документа чаще всего такое:

- порядковый номер записи;

- наименование изделия;

- дата выдачи;

- срок службы изделия;

- ФИО работника, который получает средств;

- подпись работника;

- ФИО выдавшего лица;

- подпись выдавшего лица;

- примечание.

Журнал учета выдачи СИЗ — образец заполнения

Приведем пример заполненного документа.

Как правильно выдавать дежурную спецодежду в строительной организации

Вопрос: Как правильно выдавать дежурную спецодежду в строительной организации? Дежурная спецодежда для приемов комиссий (халаты, куртки, обувь и др.).

Ответ: Порядок обеспечения работников средствами индивидуальной защиты установлен Инструкцией о порядке обеспечения работников средствами индивидуальной защиты, утв. постановлением Минтруда и соцзащиты от 30.12.2008 N 209 (далее — Инструкция N 209).

В соответствии с постановлением Минтруда и соцзащиты от 27.06.2019 N 30, Инструкция N 209 изложена в новой редакции.

В новой редакции Инструкции N 209 приводится определение термина «дежурные средства индивидуальной защиты» — это средства индивидуальной защиты, предусмотренные для коллективного пользования и выдаваемые работникам только на время выполнения тех работ, для которых они предназначены, или закрепляемые за определенными рабочими местами и передаваемые от одной смены другой.

В ранее действовавшей редакции Инструкции N 209 определение термина «дежурные средства индивидуальной защиты» описывались лишь косвенно в п. 44.

Нормы выдачи дежурных средств индивидуальной защиты устанавливают в организации по согласованию с профсоюзами или уполномоченными лицами. Количество дежурных средств индивидуальной защиты определяется исходя из числа занятых на данном рабочем месте в наиболее загруженную смену и норм выдачи аналогичных средств индивидуальной защиты для одного работника, содержащихся в типовых нормах <*>.

Типовые отраслевые нормы бесплатной выдачи средств индивидуальной защиты работникам, занятым на строительно-монтажных и ремонтно-строительных работах, утверждены постановлением Минтруда и соцзащиты от 14.04.2010 N 54 «Об утверждении Типовых отраслевых норм бесплатной выдачи средств индивидуальной защиты работникам, занятым на строительно-монтажных и ремонтно-строительных работах» (далее — постановление N 54).

По Типовым отраслевым нормам работники обеспечиваются средствами индивидуальной защиты вне зависимости от того, к какой отрасли экономики относятся производства, цеха, участки и виды работ, профессии и должности работников, предусмотренные в Типовых отраслевых нормах, а также независимо от организационно-правовых форм нанимателей <*>.

Типовые нормы бесплатной выдачи средств индивидуальной защиты работникам общих профессий и должностей для всех отраслей экономики, утверждены постановлением Минтруда и соцзащиты от 22.09.2006 N 110 «Об утверждении Типовых норм бесплатной выдачи средств индивидуальной защиты работникам общих профессий и должностей для всех отраслей экономики».

Таким образом нанимателю необходимо самостоятельно (по согласованию с профсоюзом при его наличии) установить в организации нормы выдачи дежурных средств индивидуальной защиты, а также их количество.

В нормах выдачи также необходимо указать период использования дежурных средств индивидуальной защиты.

Предусмотренные в нормах организации дежурные средства индивидуальной защиты выдаются уполномоченным должностным лицам (мастерам, производителям работ и другим) <*>.

Порядок списания спецодежды установлен Инструкцией по бухгалтерскому учету запасов, утв. постановлением Минфина от 12.11.2010 N 133.

Спецодежда и не только…

Сотрудникам, занятым на работах с вредными и опасными особыми условиями труда, работодатели должны выдавать спецодежду и другие средства индивидуальной защиты. При этом каждая организация устанавливает конкретный перечень СИЗ с учетом особенностей своего технологического процесса. А вот порядок их бухгалтерского и налогового учета для всех един. Об этом, а также о многом другом рассказано в статье.

Правила обеспечения СИЗ

Средства индивидуальной защиты работников (далее – СИЗ) – это технические средства, используемые для предотвращения или уменьшения воздействия на работников вредных и опасных производственных факторов, а также для защиты от загрязнения (ст. 209 ТК РФ). Речь идет о специальных одежде и обуви, изолирующих костюмах, предохранительных приспособлениях, а также о средствах защиты органов дыхания, рук, головы, лица.

Правила обеспечения работников специальной одеждой утверждены постановлением Минтруда от 18.12.1998 г. № 51 (далее – Правила обеспечения спецодеждой). Минфин в письме от 02.04.2009 г. № 03-03-06/1/206 напомнил, что действие этих правил распространяется на работников всех организаций, профессии и должности которых предусмотрены в типовых отраслевых нормах бесплатной выдачи СИЗ.

Имейте в виду, что все средства защиты должны пройти обязательную сертификацию либо соответствующее декларирование (ст. 212 ТК РФ). Правила проведения сертификации СИЗ утверждены постановлением Госстандарта от 19.06.2000 г. № 34.

Виды средств индивидуальной защиты

Если говорить о типах специальной одежды, то они многообразны: отраслевые, для сквозных профессий, сезонные, сигнальные, дежурные и т.д.

Отраслевые. По всем основным отраслям утверждены типовые нормы бесплатной выдачи средств индивидуальной защиты лицам, занятым на работах с вредными или опасными условиями труда, а также на работах, выполняемых в особых температурных условиях или связанных с загрязнением. При этом в некоторых случаях работодатель вправе по согласованию с государственным инспектором по охране труда и уполномоченным работниками представительным органом заменять один вид СИЗ, предусмотренных типовыми отраслевыми нормами, другим (п. 5 Правил обеспечения спецодеждой).

Одежда для сквозных профессий. В конце прошлого года приказом Минздравсоцразвития от 01.10.2008 г. № 541н были утверждены новые типовые нормы бесплатной выдачи средств индивидуальной защиты работникам сквозных профессий и должностей. Особенностью данных СИЗ является то, что их выдают независимо от того, в каких производствах, цехах и на участках работники трудятся. Исключение составляют те случаи, когда эти же профессии и должности уже предусмотрены в соответствующих типовых отраслевых нормах (п. 3 Правил обеспечения спецодеждой).

Теплая одежда. Соответствующими типовыми нормами предусмотрена теплая специальная одежда и обувь, которая выдается работникам только в холодное время года. При этом при наступлении тепла данная спецодежда сдается работодателю для хранения до следующего сезона (п. 11 Правил обеспечения спецодеждой). Сроки носки теплой специальной одежды и обуви установлены в годах в зависимости от климатических поясов, прописанных в постановлении Минтруда от 31.12.1997 г. № 70. Отметим, что в некоторых Типовых отраслевых нормах климатические районы предусмотрены особо. В сроки носки указанной одежды включается и время ее хранения в теплое время года (п. 20 Правил обеспечения спецодеждой).

Сигнальная одежда. Специальная сигнальная одежда повышенной видимости, изготовленная из флуоресцентных материалов, обеспечивает хорошую видимость человека в дневное время, а изготовленная из световозвращающих материалов обеспечивает хорошую видимость человека в темное время суток. Типовые нормы бесплатной выдачи сертифицированной специальной сигнальной одежды повышенной видимости работникам всех отраслей экономики утверждены приказом Минздравсоцразвития от 20.04.2006 г. № 297.

Дежурные СИЗ. Предусмотренные в типовых нормах дежурные средства защиты коллективного пользования выдаются сотрудникам только на время выполнения определенных работ. Также они могут быть закреплены за определенными рабочими местами и передаваться от одной смены к другой (п. 10 Правил обеспечения спецодеждой). Кстати, дежурную специальную одежду записывают на отдельные карточки с пометкой «Дежурная».

Одежда для бригадиров. Бригадирам, помощникам и подручным рабочим, профессии которых предусмотрены в соответствующих типовых отраслевых нормах, выдают те же средства защиты, что и рабочим соответствующих профессий (п. 13 Правил обеспечения спецодеждой).

СИЗ при совмещении профессий. Лицам, совмещающим профессии или работы, кроме выдаваемых им средств защиты по основной профессии, должны дополнительно предоставляться и другие виды СИЗ, предусмотренные для совмещаемой профессии (п. 15 Правил обеспечения спецодеждой).

Смывающие и обезвреживающие средства. На работах, связанных с загрязнением, сотрудникам выдается мыло. В свою очередь на работах, связанных с трудно смываемыми загрязнениями и химическими веществами раздражающего действия, выдают защитные, регенерирующие и восстанавливающие кремы, а также очищающие пасты для рук. Нормы бесплатной выдачи работникам смывающих и обезвреживающих средств утверждены постановлением Минтруда от 04.07.2003 г. № 45.

Порядок обеспечения СИЗ

СИЗ выдает работодатель за счет собственных средств в соответствии с утвержденными Минздравсоцразвития нормативами (ранее типовые нормы утверждал Минтруда). При этом работодатель вправе устанавливать и иные нормы, улучшающие по сравнению с типовыми защиту сотрудников от имеющихся на рабочих местах вредных факторов (ст. 221 ТК РФ).

Учтите: чтобы воспользоваться типовыми нормами, наименования профессий рабочих и должностей специалистов в трудовых договорах должны быть указаны в соответствии с Едиными тарифно-квалификационными справочниками (п. 4 Правил обеспечения спецодеждой).

Выдаваемые сотрудникам средства защиты следует отражать в личной карточке работника (см. Пример 1), образец которой приведен в приложении к Правилам обеспечения спецодеждой.

В некоторых случаях работодатель при выдаче СИЗ должен провести с сотрудниками инструктаж по правилам пользования и простейшим способам проверки исправности этих средств, а также тренировку по их применению (п. 21 Правил обеспечения спецодеждой). Речь здесь идет о респираторах, противогазах, касках и т.д.

Учтите, что работодатель обязан в соответствии с установленными нормами обеспечивать не только своевременную выдачу СИЗ, но и их хранение, стирку, сушку, ремонт и замену (ст. 221 ТК РФ). Для хранения выданных работникам средств защиты работодатель предоставляет специально оборудованные для этого помещения (п. 23 Правил обеспечения спецодеждой).

Отметим, что спецодежда, возвращенная работниками по истечении сроков носки, но еще годная для использования, может быть использована по назначению и в дальнейшем после ее стирки, чистки, дезинфекции, дегазации, дезактивации, обеспыливания, обезвреживания и ремонта (п. 19 Правил обеспечения спецодеждой).

Также работодатель обеспечивает регулярные (в соответствии с установленными ГОСТ сроками) испытание и проверку исправности средств защиты, а также своевременную замену частей СИЗ с понизившимися защитными свойствами (п. 22 Правил обеспечения спецодеждой).

Еще раз обращаем ваше внимание, что вся специальная одежда, выдаваемая работникам, должна быть сертифицирована, а также служить целям индивидуальной защиты от воздействия внешних неблагоприятных факторов (письмо УФНС по г. Москве от 15.01.2009 г. № 19-12/001813).

Пример 1 Свернуть Показать

Приведем образец заполнения личной карточки учета выдачи СИЗ при условии, что речь идет о дворнике, занятом в жилищном хозяйстве.

Лицевая сторона личной карточки Оборотная сторона личной карточки

Оборотная сторона личной карточки

Обязательность аттестации

Оценку условий труда на рабочих местах в целях выявления вредных производственных факторов и осуществления мероприятий по приведению условий труда в соответствие с государственными нормативными требованиями охраны труда проводят посредством аттестации рабочих мест по условиям труда (ст. 209 ТК РФ). При этом сам порядок проведения аттестации утвержден приказом Минздравсоцразвития от 31.08.2007 г. № 569 (далее – Порядок аттестации). Для проведения аттестации рабочих мест чаще всего привлекают сторонние организации, имеющие специализированные аккредитованные лаборатории и квалифицированных специалистов.

Сам процесс аттестации включает гигиеническую оценку условий труда, оценку травмобезопасности и оценку обеспеченности работников СИЗ. При этом оценка СИЗ заключается в сопоставлении фактически выданных средств защиты с установленными нормативами, проверки наличия сертификатов и соблюдении правил обеспечения СИЗ (п. 35 и п. 36 Порядка аттестации).

Пример 2 Свернуть Показать

Профессия – грузчик.

Должностные обязанности – выполнение работ по погрузке и выгрузке грузов, находящихся вне цехов.

Основание для выдачи СИЗ работнику:

- обязательные: п. 19 типовых норм, утвержденных приказом Минздравсоцразвития от 01.10.2008 г. № 541н.;

- дополнительные: п. 10 коллективного договора № 3 от 31.12.2008 г.

Фрагмент Протокола оценки обеспеченности работников СИЗ на рабочем месте

Справка

Обратите внимание, что только по результатам аттестации условий труда на рабочих местах сотрудникам могут быть предоставлены следующие гарантии: специальные перерывы для отдыха, сокращенная продолжительность рабочего времени, дополнительные отпуска, прохождение медосмотров, обеспечение спецпитанием, оплата труда в повышенном размере и дополнительные компенсации, льготная пенсия.

Ответственность

В случае необеспечения работника в соответствии с установленными нормами средствами индивидуальной и коллективной защиты работодатель не имеет права требовать исполнения трудовых обязанностей (ст. 220 ТК РФ). Кстати, работа в условиях, когда сотрудник не обеспечен обязательными СИЗ, относится к принудительному труду (ст. 4 ТК РФ). Причем время вынужденного простоя оплачивается работодателем в размере не менее двух третей средней заработной платы работника (ст. 157 ТК РФ).

Также нарушение законодательства о труде и об охране труда влечет наложение административного штрафа (ст. 5.27 КоАП):

- на должностных лиц – от 1 000 руб. до 5 000 руб.;

- на предпринимателей – от 1 000 руб. до 5 000 руб. или административное приостановление деятельности на срок до 90 суток;

- на юридических лиц – от 30 000 руб. до 50 000 руб. или административное приостановление деятельности на срок до 90 суток.

Бухгалтерский учет

Методические указания по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды утверждены приказом Минфина от 26.12.2002 г. № 135н (далее – Методические указания).

Как правило, специальную одежду учитывают до передачи ее в эксплуатацию в составе оборотных активов организации на счете 10 «Материалы», субсчет «Специальная оснастка и специальная одежда на складе» (п. 13 Методических указаний):

- Дебет 10 субсчет «Специальная оснастка и специальная одежда на складе» Кредит 60 (76) – отражено принятие к учету спецодежды.

В свою очередь передачу специальной одежды в эксплуатацию отражают по дебету счета 10 «Материалы», субсчет «Специальная оснастка и специальная одежда в эксплуатации» (п. 20 Методических указаний):

- Дебет 10 субсчет «Специальная оснастка и специальная одежда в эксплуатации» Кредит 10 субсчет «Специальная оснастка и специальная одежда на складе» – отражена передача спецодежды в эксплуатацию.

Справка Свернуть Показать

По мнению финансистов, организация вправе учитывать спецодежду в порядке, предусмотренном для учета основных средств (письмо Минфина от 12.05.2003 г. № 16-00-14/159). Правда, не следует забывать, что речь здесь может идти лишь о той специальной одежде, которая предназначена для использования в течение срока продолжительностью свыше 12 месяцев (подп. б п. 4 ПБУ 6/01 «Учет основных средств», утвержденного приказом Минфина от 30.03.2001 г. № 26н).

Отпуск спецодежды в эксплуатацию можно производить по следующим унифицированным формам, утвержденным постановлением Госкомстата России от 30.10.1997 г. № 71а: требование-накладная (форма № М-11) либо накладная на отпуск материалов на сторону (форма № М-15) либо лимитно-заборная карта (форма № М-8). Также могут использоваться самостоятельно разработанные формы первичных учетных документов (п. 19 Методических указаний). В этом случае данные документы должны содержать набор обязательных реквизитов, прописанных в пункте 2 статьи 9 Федерального закона от 21.11.1996 г. № 129-ФЗ «О бухгалтерском учете».

Специальная одежда, выдаваемая работникам, остается собственностью организации. Соответственно, при увольнении сотрудника, его переводе на другую работу либо по окончании сроков носки одежды она подлежит возврату (п. 64 Методических указаний). Сдачу работниками одежды в стирку, дезинфекцию, ремонт, а также зимней специальной одежды с наступлением летнего времени для организованного хранения оформляется в ведомости и подписывается материально ответственным лицом. Возврат сотрудникам спецодежды производится по тем же ведомостям, под расписку работников (п. 66 Методических указаний).

Отметим, что затраты организации по ремонту и обслуживанию спецодежды включают в расходы по обычным видам деятельности (п. 29 Методических указаний).

Как правило, стоимость специальной одежды погашается линейным способом исходя из сроков ее полезного использования, предусмотренных в типовых нормах и в Правилах обеспечения спецодеждой (п. 26 Методических указаний). Начисление погашения стоимости специальной одежды отражают по дебету счетов учета затрат на производство и кредиту счета «Материалы», субсчет «Специальная оснастка и специальная одежда в эксплуатации» (п. 27 Методических указаний):

- Дебет 20 (23, 25, 26, 29, 44) Кредит 10 субсчет «Специальная оснастка и специальная одежда в эксплуатации» – отражено списание стоимости специальной одежды.

В то же время допускается производить единовременное списание стоимости специальной одежды, срок эксплуатации которой согласно нормам выдачи не превышает 12 месяцев, в дебет соответствующих счетов учета затрат в момент ее передачи сотрудникам организации (п. 21 Методических указаний).

Обратите внимание, что списание СИЗ в качест ве отдельного объекта учета осуществляется только при их фактическом выбытии (п. 31 Методических указаний). С целью обеспечения контроля за сохранностью спецодежды при передаче ее в эксплуатацию, а также в случаях полного списания ее стоимости можно применять забалансовый учет. Например, дополнительно ввести забалансовый счет «Специальная одежда, переданная в эксплуатацию».

Налоговый учет

Налог на прибыль

Затраты на приобретение спецодежды и других средств индивидуальной и коллективной защиты, предусмотренных законодательством Российской Федерации и не являющихся амортизируемым имуществом, относятся к материальным расходам. При этом стоимость СИЗ включают в состав расходов в полной сумме по мере передачи их в эксплуатацию (подп. 3 п. 1 ст. 254 НК РФ).

Обратите внимание, что речь здесь идет только о тех средствах индивидуальной защиты, которые предусмотрены статьей 221 Трудового кодекса (письмо Минфина от 14.11.2007 г. № 03-03-05/254). Так что стоимость спецодежды, наименование которой отсутствует в типовых нормах, организация не вправе отнести к расходам для целей налога на прибыль (письма Минфина от 25.06.2007 г. № 03-03-06/1/394 и УФНС РФ по г. Москве от 11.01.2009 г. № 19-12/000122).

В то же время работодатель вправе устанавливать свои нормативы выдачи спецодежды, которые улучшают по сравнению с типовыми нормами защиту от имеющихся на рабочих местах вредных факторов (ст. 221 ТК РФ). Так что данные расходы, связанные с приобретением специальной одежды, могут быть полностью учтены в составе материальных (письмо Минфина РФ от 23.04.2007 г. № 03-04-06-01/128).

Часто возникает вопрос: как быть, если названия приобретенной спецодежды отличаются от наименований, приведенных в типовых нормах? Так вот, финансисты считают, что если указанные различия не носят принципиального характера, то затраты на спецодежду могут быть учтены при расчете налога на прибыль (письмо Минфина от 05.04.2006 г. № 03-03-04/1/320).

Отметим, что в соответствии с пунктом 1 статьи 256 Налогового кодекса спецодежда со сроком полезного использования более 12 месяцев и первоначальной стоимостью свыше 20 000 рублей учитывается как амортизируемое имущество (письмо Минфина от 16.04.2009 г. № 03-03-06/1/244).

УСН

Согласно подпункту 5 пункта 1 статьи 346.16 Налогового кодекса лица, применяющие упрощенную систему налогообложения, могут учитывать при расчете налоговой базы материальные расходы. В свою очередь состав материальных расходов определяется в соответствии со статьей 254 Налогового кодекса, в которой говорится о расходах на приобретение спецодежды и других средств индивидуальной и коллективной защиты, предусмотренных законодательством.

ЕСН и пенсионные взносы

С одной стороны, не подлежат налогообложению ЕСН все виды установленных законодательством компенсационных выплат, связанных в том числе с выполнением физическим лицом трудовых обязанностей (подп. 2 п. 1 ст. 238 НК РФ).

С другой стороны, объектом по соцналогу признаются выплаты и иные вознаграждения, начисляемые налогоплательщиками в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, а также по авторским договорам (п. 1 ст. 236 НК РФ). При этом выдаваемую спецодежду никак нельзя отнести к вознаграждению, ведь она остается в собственности компании. Данное правило действует и в отношении норм выдачи спецодежды, установленных работодателем, которые улучшают защиту сотрудников от имеющихся на рабочих местах вредных факторов по сравнению с типовыми нормативами (письмо Минфина от 23.04.2007 г. № 03-04-06-01/128).

На выдаваемую спецодежду не придется начислять и пенсионные взносы. Дело в том, что объект обложения страховыми взносами совпадает с объектом налогообложения по ЕСН (п. 2 ст. 10 Федерального закона от 15.12.2001 г. № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации»).

НДФЛ

Стоимость специальной одежды, которая выдается работнику только для осуществления производственной деятельности и не переходит в его собственность, не может быть признана доходом работника. Ведь доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главой 23 «Налог на доходы физических лиц» Налогового кодекса (ст. 41 НК РФ). Соответственно, передаваемая работникам специальная одежда не является объектом налогообложения по НДФЛ.

Аналогичным образом решается вопрос и в отношении стоимости спецодежды, выданной по нормативам, установленным организацией, которые улучшают защиту сотрудников от вредных факторов по сравнению с типовыми нормами (письмо Минфина от 04.04.2007 г. № 03-03-06/1/214).

В свою очередь стоимость одежды и обуви, переданных работникам взамен пришедших в негодность ранее установленных нормативами сроков носки спецодежды, также не является доходом и не подлежит налогообложению НДФЛ (письмо Минфина от 18.04.2006 г. № 03-05-01-04/91).

Взносы на «травматизм»

Со стоимости выдаваемых работникам в соответствии с законодательством Российской Федерации специальной одежды, специальной обуви, других средств индивидуальной защиты, а также мыла, смывающих и обезвреживающих средств не придется начислять и страховые взносы в ФСС (п. 11 постановления Правительства от 07.07.1999 г. № 765 «О перечне выплат, на которые не начисляются страховые взносы в Фонд социального страхования Российской Федерации»).

Пример 3 Свернуть Показать

Работнику (экспедитору) в соответствии с п. 88 Типовых норм, утвержденных приказом Минздравсоцразвития РФ от 01.10.2008 г. № 541н был, выдан плащ непромокаемый.

Отразим в учете ввод в эксплуатацию плаща непромокаемого при условии, что:

- стоимость – 1 800 руб.;

- норма выдачи – 1 шт. на 18 мес.

Налоговый учет:

затраты на приобретение спецодежды (1 800 руб.) относятся к материальным расходам.

Бухгалтерский учет:

- Дебет 10 субсчет «Специальная оснастка и специальная одежда в эксплуатации» Кредит 10 субсчет «Специальная оснастка и специальная одежда на складе» – 1 800 руб. – отражена передача в эксплуатацию спецодежды;

- Дебет 68 субсчет «Налог на прибыль» Кредит 77 – 360 руб. (1 800 руб. × 20 %) – отражено отложенное налоговое обязательство.

- Ежемесячно в течение 18 месяцев:

- Дебет 26 Кредит 10 субсчет «Специальная оснастка и специальная одежда в эксплуатации» – 100 руб. (1 800 руб. : 18 мес.) – отражено списание стоимости специальной одежды;

- Дебет 77 субсчет «Налог на прибыль» Кредит 68 – 20 руб. (100 руб. × 20 %) – отражено погашение отложенного налогового обязательства.

Финансирование расходов на спецодежду

Как мы уже говорили, средства индивидуальной защиты выдает работодатель за счет собственных средств (ст. 221 ТК РФ). При этом часть расходов можно возместить за счет ФСС. Речь здесь идет о финансировании предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников, занятых на работах с вредными и опасными производственными факторами. Правила финансирования предупредительных мер утверждены приказом Минздравсоцразвития от 30.01.2008 г. № 43н (далее – Правила финансирования).

Для этого следует обратиться с заявлением о финансировании предупредительных мер в ФСС по месту своей регистрации в срок до 1 августа текущего календарного года. К заявлению прилагают: план финансирования предупредительных мер, план мероприятий по улучшению условий и охраны труда и перечень приобретаемых СИЗ с указанием профессий или должностей работников и норм выдачи со ссылкой на соответствующий пункт типовых норм (п. 4 Правил финансирования). По основной части страхователей решение о финансировании предупредительных мер принимается в 10-дневный срок со дня принятия документов (п. 5 Правил финансирования).

В дальнейшем страхователю придется вести учет средств, направленных на финансирование предупредительных мер в счет уплаты страховых взносов, и ежеквартально представлять в ФСС отчет об их использовании (п. 7 Правил финансирования). Форма отчета утверждена постановлением ФСС от 15.10.2008 г. № 209.

Учтите, что расходы, произведенные страхователем с нарушением требований Правил финансирования, а также не подтвержденные соответствующими документами, не засчитываются в счет уплаты страховых взносов (п. 8 Правил финансирования).