Содержание

- Какая ответственность грозит за перевод денег от ООО к ИП в целях обналичивания?

- Как легально вывести деньги из ООО

- Исповедь обнальщика: как делать деньги из воздуха

- Методы легального снятия финансов со счёта ООО

- Метод 1: с помощью зарплаты

- Метод 2: с помощью дивидендов

- Метод 3: за счёт премии

- Метод 4: на УСН на текущие расходы

- Метод 5: на представительские расходы и командировочные

- Метод 6: через займ

- Метод 7: через ИП

- Кто контролирует движение денежных средств

- Незаконность операции

- Схемы снятия денег

- Преступление и наказание

- Смысл обналички

- Известные методы обналички

- Уголовная ответственность

- Ответственность номинального, фиктивного директора

- Кто такой номинальный директор

- Ответственность номинального директора

- Как избежать ответственности

Какая ответственность грозит за перевод денег от ООО к ИП в целях обналичивания?

Добрый день!

Вот так тема!!!!! Перевод денег от ООО к ИП для их обналичивания .

Цитата (ЭтЯ):Конечно, вы можете сделать договор о выполнении услуг или купить товар или ТМЦ и прочее… Зря Вы, ЭтЯ, даёте советы по обналичиванию денег.

Предприниматели, пользующиеся «обналичкой» для вывода из-под налогообложения выручки путем создания фиктивных расходов либо для завышения покупной стоимости реализуемых активов (товаров, работ, услуг), подлежат уголовной ответственности за уклонение от уплаты налогов (ст. 198 или 199 УК РФ).

В ООО будет занижение налогооблагаемой базы по доходам (Единый налог или прибыль).

Наказание. Уголовный кодекс Российской Федерации не содержит самостоятельного состава преступления «незаконное обналичивание денежных средств». Но операции по «незаконному обналичиванию денежных средств» в зависимости от способов совершения, состава лиц, размера обналичиваемых денежных средств все же могут быть квалифицированы как:

1) Легализация (отмывание) денежных средств или иного имущества, приобретенных другими лицами преступным путем. Наказание — от штрафа (в размере 120 000 рублей) до лишения свободы на срок от 7 до 10 лет со штрафом до 1 000 000 рублей (ст. 174 УК РФ);

2) Легализация (отмывание) денежных средств или иного имущества, приобретенных лицом в результате совершения им преступления. Наказание — от штрафа (в размере 120 000 рублей) до лишения свободы на срок от 10 до 15 лет со штрафом до 1 000 000 рублей (ст. 174.1. УК РФ);

3) Лжепредпринимательство, то есть создание коммерческой организации без намерения осуществлять предпринимательскую или банковскую деятельность, имеющее целью получение кредитов, освобождение от налогов, извлечение иной имущественной выгоды или прикрытие запрещенной деятельности. Наказание — от штрафа (в размере до 200 000 рублей) до лишения свободы на срок до 4 лет со штрафом до 80 000 рублей (ст. 173 УК РФ).

3. Каков размер «незаконно обналичиваемых денежных средств», влекущий уголовную ответственность?

Уголовная ответственность за совершение преступлений, предусмотренных ст. 174, ст. 174.1 УК РФ, установлена независимо от суммы «незаконно обналичиваемых денежных средств».

Размер наказания увеличивается при совершении преступлений в крупном размере, под которыми понимаются финансовые операции и другие сделки с денежными средствами или иным имуществом, совершенные на сумму, превышающую 1 000 000 рублей (п. 4 ст. 174 УК РФ).

Начальник управления юридического сопровождения банковских операций и сделок Промсвязьбанка Лариса Валуева

Или я вообще ничего не понимаю……

Если ООО нужны наличные деньги на оплату товаров, работ, услуг, можно снять с расчетного счета и выдать в подотчет.

Если учредители хотят прибыль от деятельности ООО — начисляйте дивиденды.

Как легально вывести деньги из ООО

Любой бизнес создается для получения прибыли. Однако нередко ее бывает непросто «извлечь» не только из рынка, но и из самой компании.

Даже единственный учредитель (и по совместительству – директор) организации не может свободно снять со счета честно заработанные деньги.

Рассмотрим, как же владельцу бизнеса вывести деньги из ООО с минимальными затратами и без проблем с контролирующими органами.

Дивиденды

Это наиболее «стандартный» способ вывода прибыли ООО. При правильном оформлении всех бумаг налоговики точно не предъявят претензий. Но в этом, пожалуй, единственное преимущество данного варианта. Минусов гораздо больше:

- Дивиденды можно выплачивать не чаще, чем раз в квартал.

- Необходимо, чтобы финансовое положение компании, определяемое по балансу, было устойчивым, причем не только до выплаты дивидендов, но и после.

- Для принятия решения о выплате нужно организовать собрание учредителей и оформить ряд документов.

И конечно, не следует забывать о налогах. Дивиденды облагаются НДФЛ по ставке 13%, поэтому из каждых 100 тыс. руб. выплаты собственнику останется только 87 тыс. руб. (100 – 100 х 0,13).

Зарплата

Владелец бизнеса имеет право стать директором компании. Или заместителем, да и вообще — занять любую должность. Казалось бы – зачем нужны дивиденды, если есть зарплата? Поступления каждый месяц, никаких собраний и бумажной волокиты…

Однако фискальная нагрузка на выплаты в этом случае гораздо выше. Кроме 13% НДФЛ фонд оплаты труда (ФОТ) еще облагается обязательными страховыми взносами. В общем случае (без учета льгот или надбавок) их суммарная ставка составляет 30% от ФОТ.

Правда, ФОТ и страховые взносы являются затратами и уменьшают налоговую базу уже самой организации. Т.е. собственник здесь может частично сэкономить.

Рассмотрим два варианта:

- Компания работает на общей системе и платит налог на прибыль по ставке 20%. Тогда при выплате 100 тыс. руб.:

- подоходный налог 100 х 0,13 = 13 тыс. руб.

- страховые взносы 100 х 0,3 = 30 тыс. руб.

- экономия по налогу на прибыль (100 + 30) х 0,2 = 26 тыс. руб.

В итоге учредитель получит 100 – 13 – 30 + 26 = 83 тыс. руб.

- При работе на УСН «Доходы минус расходы» со ставкой 15% расчеты будут аналогичными, только при определении экономии вместо коэффициента 0,2 нужно поставить 0,15. Следовательно, размер экономии и сумма к выдаче «на руки» учредителю будет меньше:

100 – 13 — 30 + 130 х 0,15 = 76,5 тыс. руб.

Вывод через управляющее ИП

Для того, чтобы руководить организацией, совсем не обязательно находиться в ее штате. Законодательство позволяет передать функции директора «стороннему» управляющему (ст. 42 закона от 08.02.98 № 14-ФЗ «Об ООО»).

Такой управляющий может, в том числе, быть и в статусе ИП. Обычно при этом используется «упрощенка» с объектом «Доходы» и базовой налоговой ставкой 6%. Если предприниматель не имеет наемных работников, то страховые взносы «за себя» он может в полном объеме вычесть из подоходного налога.

В 2019 году фиксированные страховые взносы для ИП без работников составляют 36 238 руб. в год. Кроме того, нужно заплатить 1% с выручки, превышающей 300 тыс. руб. в год (ст. 430 НК РФ).

Несложно посчитать, что при годовой выручке порядка 700 тыс. руб. и выше все страховые взносы «покрываются» за счет «упрощенного» налога, и общая фискальная нагрузка составит всего 6%:

700 000 х 0,06 = 42 000 руб.

36 238 + 0,01 х (700 000 – 300 000) = 40 238 руб.

При дальнейшем росте выручки упрощенный налог всегда будет «обгонять» взносы, т.к. его ставка 6%, а переменная часть взносов начисляется по ставке 1%.

Доход в 700 тыс. руб. в год — это примерно 58 тыс. руб. в месяц, что совсем немного для владельца бизнеса.

Поэтому можно сказать, что этот вариант в большинстве случаев позволяет собственнику затратить на вывод средств всего 6%, получив с каждых 100 тыс. руб. «на руки» 94 тыс. руб.

Однако подобные варианты управления компанией всегда вызывают пристальное внимание налоговиков.

При проверках инспектора стремятся доказать, что фактически управляющий ИП является «штатным» директором. В итоге налогоплательщика могут обязать доплатить с доходов ИП суммы НДФЛ и страховых взносов, как с заработной платы. Естественно, в этом случае будут еще начислены штрафные санкции и пени.

Поэтому, если владельцы бизнеса решили использовать этот вариант, то нужно очень внимательно подойти к оформлению документов – договора на управление, отчетов управляющего, актов выполненных работ и т.п.

Выдача и прощение займа

Владелец компании, как и любое другое физическое лицо, может получить от организации займ. В этом случае возникает искушение сделать его беспроцентным или установить символическую процентную ставку. Но так лучше не делать. Дело в том, что экономия на процентах по займу облагается НДФЛ по ставке 35%.

Повышенная налоговая ставка применяется, если заемные средства получены под процент, не превышающий 2 / 3 действующей ставки рефинансирования ЦБ РФ (п. 2 ст. 224 НК РФ). На текущий момент (февраль 2019 г.) эта ставка составляет 7,75%, т.е. «безопасным» будет процент по займу, превышающий 5,2% годовых.

Но ведь заемные средства в итоге нужно отдавать. Однако закон разрешает простить выданный займ (ст. 415 ГК РФ), в этом случае деньги останутся в распоряжении собственника.

Правда, прощенный долг – это тоже доход и заплатить 13% НДФЛ в итоге все равно придется.

Конечно, для регулярного вывода денег этот вариант не годится, потому что привлекает внимание налоговиков. При относительно крупных суммах (от 600 тыс. руб.) компанией может заинтересоваться и Росфинмониторинг. Но, если нужно единовременно получить денежные средства, то использование займа вполне оправдано.

Подотчетные средства

Иногда, если нет других вариантов, а наличные нужны срочно, собственники компании получают средства «под отчет», например, на представительские расходы. Но здесь нужно учитывать ряд моментов:

- Подотчетные деньги выдаются только сотрудникам компании или лицам, с которыми у организации заключены договора гражданско-правового характера. Т.е. если владелец не занимает никаких должностей в своей фирме, то он не может получить средства подобным образом.

- Подотчетные средства не могут «висеть» неопределенное время. Их нужно или вернуть, или подтвердить затраты документами. Расходы должны быть экономически оправданы и соответствовать направлению деятельности компании. Кроме того, по представительским расходам существует лимит. Их можно включить в затраты для налога на прибыль в пределах 4% от фонда оплаты труда (п. 2 ст. 264 НК РФ).

- Формально организация может не устанавливать срок возврата подотчетных сумм. Но на практике, если они не возвращаются в течение длительного времени (например, несколько лет), то это влечет за собой налоговые риски. Проверяющие могут переквалифицировать эти суммы, признав их доходом владельца компании, и начислить НДФЛ, страховые взносы, штрафы и пени.

Какой способ выбрать

Каждый владелец бизнеса должен сам выбрать способ вывода средств, соблюдая баланс между экономией и снижением рисков.

Если собственник хочет максимально сэкономить и готов к проверкам, то он может воспользоваться управляющим ИП на УСН «Доходы».

Более «консервативным» вариантом является сочетание оплаты труда и дивидендов. Налоговые риски здесь ниже, но и затраты – существенно больше. В этом случае в виде зарплаты лучше выдавать относительно меньшую часть дохода, т.к. фискальная нагрузка по ней выше, чем по дивидендам.

Займы и выдачу под отчет можно рассматривать только как вспомогательные варианты, позволяющие «закрыть» разовую потребность в денежных средствах.

Исповедь обнальщика: как делать деньги из воздуха

Сначала у меня были один-два клиента, которые переводили через меня небольшие суммы около 100 000 рублей в месяц. В то время мой процент был около 3,5% и если учесть, что 1% забирал банк, то со 100 000 рублей заработок был всего 2 500 рублей. Но бизнес рос. Мои клиенты стали рекомендовать меня другим, их становилось все больше и больше. Я начал расширяться: организовывал новые ООО, привлекал сотрудников и обналичивал все в больших объемах. Потом на меня стали выходить крупные оптовые компании, которые обналичивают деньги для московских конечных клиентов. Они заказывали огромные суммы.

На сегодня в Москве стоимость «обнала» выросла до 8%. Обналичивать стало труднее, столица уже давно ринулась в регионы. Региональные банки более «сонные» и «наличку» добывать у них легче. Сейчас крупные московские компании покупают деньги в регионах по 5-6% и продают их конечным потребителям по 8%. Когда я этим занимался, продавал деньги в Москву за 3,5%, а конечному покупателю их продавали за 5%.

В крупных банках обнальные схемы проходят на «ура», особенно, если обнальная компания находит связь с руководителем местного отделения и платит ему «вторую» зарплату.

Банкиры сами дают рекомендации партнерам по «обналичке»: «обналичивайте, но немного» или «сейчас остановитесь, у нас запрос от ЦБ пришел». В основном весь рынок обнала крутится вокруг трех крупнейших банков. Более мелкие банки, у которых есть риск потерять лицензию, больше переживают и дают работать пореже и с мелкими суммами. Хотя если собственник банка понимает, что на своем банке он не зарабатывает или несет убытки, тогда он «продает» его обнальщикам, либо составляет им конкуренцию.

Типичный апофеоз истории с банкиром-обнальщиком — к нему приходит проверка ЦБ и указывает на нарушения. Владелец банка прикидывает сроки проверки и начинает заниматься «обналичкой» в серьезном масштабе чтобы заработать максимальное количество денег и вдобавок еще выводит активы. Терять ему нечего, он все равно потеряет лицензию и «корабль потонет».

Существует много интересных схем, например, была популярна скупка металлолома. В компанию, которая занимается скупкой металла физлица сдают в день лома на 50 000 рублей. Деньги для оплаты им компания должна снять в банке. Последний просит предоставить документы — копии паспортов людей, сдавших металл. В банк предоставляются поддельные или потерянные паспорта людей и на них оформляется сумма 1,5 млн рублей. Компания подает в банк заявку на эту сумму и получает деньги. Позже наличные деньги передаются клиентам, которые заранее перечислили безнал в компанию-сборщик лома.

Банкиры часто закрывают глаза или ставят условие: «мы вам даем двадцатку в месяц, но не больше». Фирма согласилась и обналичивала по 20 млн рублей в месяц, тогда как металлолома реально сдавали на 500 000 рублей.

Похожим образом действуют фирмы, закупающие у фермеров овощи, фрукты, скупают мед или травы у населения.

Всегда ли банкиры знают о схемах? Конечно. Хотя соглашались с нами работать не только из-за «вторых зарплат». В некоторых банках деньги не брали, но работали, потому что официально получали от сделок большой процент. Хотя некоторые кредитные организации с нами принципиально не работали.

В работе с банками мы использовали и обычные схемы: снимали с пластиковых карт физлиц, со счетов юрлиц, использовали векселя, создавали для банков видимость реальной деятельности. Но схемы модернизировались и давно вышли за пределы банковской системы. Например, популярна скупка наличных в торговых сетях. Многие розничные операторы, крупные сети, магазины, автозаправки, рестораны продают свой «кэш».

За пять лет работы в этом бизнесе у меня сформировалась сеть в более, чем десяти регионах, сотни фирм, двести человек сотрудников, очень запутанные денежные потоки. Мы обналичивали до 100 млн рублей в день. Но много уходило на зарплаты и на безопасность — людей, прикрывающих нас в криминальной составляющей бизнеса («крышу»).

Еще одна из самых больших проблем обнального бизнеса — это воровство подчиненных. Директор одной из сотен схемных ООО вдруг забирает деньги и срывается куда-нибудь за границу. Обычно на кризисные ситуации закладывается специальный фонд, а доходы перекрывают потери. Случаются ситуации и с риском для жизни — налеты и кражи. У моего знакомого в Москве расстреляли инкассаторов. Это очень опасный бизнес.

Неприятность случилась и со мной. Когда объем обналиченных денег зашкаливал за миллиарды рублей, в какой-то момент меня арестовали сотрудники ФСБ.

Почему так получилось? Многие в этом бизнесе умеют договариваться с органами, но по местным меркам мое дело было резонансным и крупным — объемы были огромными для маленького города, обо мне уже знали и в ЦБ, и правоохранительных органах. Вдобавок мною занимались не полиция, а ФСБ. Из меня сделали небольшой показательный процесс.

Пока шло следствие, мне пришлось год отсидеть в СИЗО. В итоге я дал признательные показания, уголовное дело для меня завершилось тем, что мне засчитали тот срок, который я провел в изоляторе. Какой я сделал вывод? Когда я работал, то считал, что раз не ворую у конкретного человека, то это нормальный бизнес. Но затем осознал, что все равно это воровство — с обналиченных денег не платятся налоги. Раньше я об этом не думал или не понимал.

Так как денежный поток от старого бизнеса закончился и я оказался на мели, то решил создать компанию Crime Finance. Теперь я предлагаю фирмам выявлять незаконные схемы. Например, провожу мастер-классы — рассказываю, как обнальные фирмы закрепляются в банках, и как их выявить. Я знаю эти схемы наизусть, как каменщик, который 20 лет кладет кирпичи и может построить дом с закрытыми глазами.

Читать также: Деньги в портфеле: как устроены подпольные сети по обналичиванию в Москве

Обналичивание денег может быть как законным, так и незаконным действием. Незаконные деяния пресекаются правоохранительными органами, налоговыми инспекциями, другими государственными инстанциями. Поэтому для того, чтобы обналичивать финансы, физическим и юридическим лицам необходимо знать, какие операции являются законными.

Обналичивание денег – это процедура вывода средств с банковских счетов в наличную форму

Эта процедура абсолютно стандартная и привычная для всех физических лиц, предпринимателей и организаций. Но разницу между законным и нелегальным процессом нужно видеть сразу. За вывод средств, полученных ранее противозаконным путем, укрытых от инспекции, можно серьезно поплатиться. Также, в том случае, если физическое лицо или компания выступают пособником в проведении фиктивной сделки.

Любое поступление денежных средств на счета должно быть подтверждено соответствующими бумагами, например, трудовым контрактом, договором об оказании услуг, поставке товаров и прочими. Если физические лица и ИП ещё могут выдать «Доход» за «Личные финансы», то ООО вынуждены находить новые различные схемы для снятия наличности со счетов с целью экономии на налогах или отмывания денег.

Методы легального снятия финансов со счёта ООО

Несмотря на то, что компании типа ООО имеют более высокий уровень доверия, чем индивидуальные предприниматели, их работа со счетами строго контролируется. Основатель организации может сделать вклад в продвижение и совершенствование бизнеса, но, наоборот, обналичить финансы с расчётного счёта ему не удастся. То есть любые поступившие в компанию деньги, даже от него самого, ему больше не принадлежат. Теперь это имущество предприятия. Поэтому он не может ими пользоваться или распоряжаться на свое усмотрение.

Но законом не запрещено учредителям компании получать прибыль с дивидендов. Но ждать их приходится подолгу, месяцами. Поэтому стоит узнать другие существующие законные способы обналичить деньги.

Легальные способы обналичивания денег ООО

Чтобы не нарушать букву закона, стоит рассмотреть такие популярные методы:

- заработная плата сотрудника фирмы;

- получение дивидендов;

- выплата премиальных вознаграждений;

- списание на статью «Текущие расходы»;

- представительские затраты, командировочные;

- выдача займа под 0%;

- привлечение ИП.

Метод 1: с помощью зарплаты

Вывести со счёта организации деньги можно одним из самых лёгким способов. Нужно лишь стать сотрудником своего предприятия и получать в нем заработную плату. Но этот метод является далеко не самым выгодным. Учредитель компании, особенно, если он является единственным, может занять абсолютно любую должность. Отдел кадров ему выдает трудовой договор с указанием размера и сроков выплат заработной платы.

Обналичивание денег ООО через заработную плату штатного сотрудника

От официальной заработной платы сотрудников взимается 13% налог на доходы физлиц НДФЛ. Помимо этого, ООО придётся с фонда оплаты труда выделять до 30% страховых взносов.

Метод 2: с помощью дивидендов

О частоте и периодичности начисления части прибыли хозяйствующего субъекта, которая распределяется между учредителями, должно быть указано в уставе компании. ФЗ №14 «Об ООО» допускает выплаты не чаще 1 раза в квартал. Допустимо начисление дивидендов раз в полгода или год по итогам закрытого периода.

Дивиденды – легальный, простой, но медленный метод

От части прибыли компании, которая распределяется между учредителями в соответствии с их долями, также идут отчисления в Налоговую инспекцию в размере 13% НДФЛ.

Чтобы получить дивиденды, нужно подготовить такие документы:

- бумага о размере долей учредителей;

- бухгалтерская выписка о размере чистой прибыли;

- заключение с совета основателей с решением относительно распределения дохода;

- бумаги, в которых указан и заверен размер выплат по долям.

При этом на законодательном уровне разрешена выплата дивидендов не финансовыми средствами и имуществом предприятия. Стоит учитывать такие важные особенности выплат в виде дивидендов:

- В налоговой они расцениваются, как продажа и смена собственника. Такое действие облагается налогами по законодательству.

- Выплачивать налог на доход физического лица должен новый владелец имущества. Поэтому выплата дивидендов имуществом имеет двойное налогообложение.

Метод 3: за счёт премии

Обналичить деньги можно законно путем выплаты премии определенному сотруднику из штата. Но должен официально в нём числиться. Согласно статье 255 Налогового кодекса РФ, можно относить к расходам на оплату труда премиальные выплаты за достижение определенных результатов на производстве.

Чтобы у ФНС такие действия не вызывали вопросов и подозрений, нужно подготовить все необходимые документы для премиальные выплаты, в том числе:

- положение о премировании;

- трудовой контракт с работником из штата, где должны быть указаны условия выплаты премии;

- приказ о назначении выплат.

С премиальной выплаты взимается налог НДФЛ, также нужны взносы во внебюджетные фонды, которые позволяют уменьшить налогооблагаемую базу. Если, к примеру, размер премиальных выплат и взносов равняется 50 тыс. руб., при этом налогооблагаемая база составляет 400 тыс. руб., то НДФЛ нужно платить с 350 тыс. руб.

Выдача премии – отличный пример незаметного перевода в наличную форму средств со счета

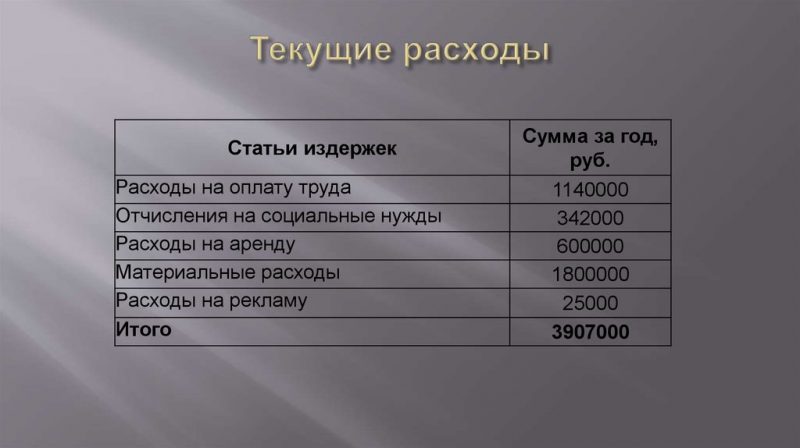

Метод 4: на УСН на текущие расходы

Для тех фирм, которые пользуются упрощенной системой начисления налогов УСН «доходы минус расходы», вариант обналички станет очень выгодным и верным решением. С разницы между этими значениями взимается налог в размере 6%, при этом нужно указать издержки, на которые нужна обналичка – это выплаты контрагентам, покупка канцелярии, расходных материалов, выплата долга по аренде помещения, коммунальные платежи и другое.

Пример текущих расходов предприятия

Для списания денег нужно заполнить чек, указать в нём основную цель, через банк оплатить комиссию за списание этих средств в размере от 0,5 до 10%. Всё зависит от обналичиваемой суммы и условий обслуживания, которые предоставляет банк. То есть в любом случае любые списания, снятия, обналичивания и другие издержки должны иметь подтверждающие документы.

Чтобы снять деньги в банке, понадобится дебетовая карта или чековая книжка. Второй вариант нужно оформить в том банковском учреждении, где будет происходить обналичивание денежных средств. Многие банки просят предоставить получателя образцы подписей управляющего и бухгалтера предприятия, доверенность на выполнение финансовых операций и паспорт, подтверждающий личность.

Выдача денежных средств осуществляется в кассе банка по представленной платежной ведомости или РКО – расчётному кассовому ордеру. Чем больше сумма, подлежащая обналичке, тем меньше процентов будет от неё взиматься. На крупные суммы лучше оставлять заявки заранее.

Пользоваться дебетовой картой будет проще и удобнее. Но на ней предусмотрены лимиты на снятие наличных средств. У каждого банка это индивидуальные лимиты. Но плюс в том, что сразу можно открыть несколько дебетовых карт, на которые и переводить деньги.

Метод 5: на представительские расходы и командировочные

В статью представительских расходов входят затраты компании, которые нужны для развития и продвижения деятельности. Они включают очень широкий перечень наименований, в том числе:

- заграничные авиаперелеты;

- оплата проживания в отеле;

- взносы за участие в различных конференциях, ивентах, акциях;

- подготовка к организациям событий.

Командировочные деньги выплачиваются посуточно

Налогооблагаемую базу в этом случае можно уменьшить тоже на указанную сумму представительских расходов. Обналичить деньги по такой схеме можно без налоговых выплат от суммы. Но действовать нужно аккуратно, умеренно, не указывать слишком большие суммы, чтобы лишний раз не привлекать внимание ФНС.

Метод 6: через займ

Чтобы с расчётного счёта предприятия в максимально сокращённые сроки снять наличные, можно воспользоваться схемой через займ. Для этого заключается договор о беспроцентном займе между организацией и учредителем. В этом договоре нужно указать срок выплаты и соответствующие условия. А секрет такой схемы заключается в том, что срок этого договора можно продлевать многоразового. Помимо этого, спустя 3 года, компания может списать эту задолженность.

Беспроцентный займ для обналичивания средств ООО

Важно позаботиться о том, чтобы у ООО не было никаких обязательств перед банками, долгов по выплатам заработной платы, контрагентам, иначе можно случайно нарваться на не самые приятные ситуации с сотрудниками налоговой службы и кредиторами.

Основные условия для подписания договора займа финансовых средств

Чтобы избежать появления заинтересованности ФНС к деятельности и финансовым потокам организации, а также исключить лишние траты на уплату налогов, нужно выполнить такие условия:

- При составлении документов о займе выдавать организации нужно сумму до 600 тыс. руб. Если сумма будет выше, банк начнет требовать дополнительные документы по этой операции, которые в дальнейшем будут отправлены в Росфинмониторинг. А это совершенно ни к чему.

- Можно оформить договор до востребования и там указать средний процент на рынке. Тем самым продемонстрировать, что материальной заинтересованности учредителя в этой операции нет.

Метод 7: через ИП

Владелец бизнеса может заключить контракт на управление ООО. Но сам оформит ИП. Такой ход позволит существенно экономить на налогообложении, так как выплачивается уже не 13% НДФЛ, как оформленного на работу сотрудника, а 6% при УСН «Доходы». В этом случае человек, оформивший ИП, будет от своих доходов перечислять взносы ещё во внебюджетные фонды + 30%. Это уже немного выгоднее.

Но также с использованием ИП можно провернуть и другую схему, чтобы обналичить деньги. Но она не является в целом легальный. И злоупотреблять таким методом обналички не стоит, иначе это чревато серьезными проблемами. Использовалась она в последние годы довольно часто поэтому может быстро привлечь внимание правоохранительных органов.

Обналичить средства ООО можно через ИП

В общем суть схемы в следующем: нужно заключить договор с ИП на приобретение товаров или получение услуг. Затем от ООО нужно перечислить на его счёт деньги, которые он просто обналичивает и отдает вам.

Кто контролирует движение денежных средств

По Федеральному закону РФ №115 теперь все банки обязуются уведомлять органы Финмониторинга о всевозможных сделках, но, в частности, касательно подозрительных операций. Например, всегда рассматриваются сделки и операции, в которых фигурируют суммы более 600 тыс. руб. либо же крупные финансовые потоки, которые производятся часто и по одному основанию. После обнаружения информации она будет передана в ФНС. После этого в любой момент можно ожидать проверку налоговой инспекции.

Ответственность за незаконное обналичивание средств со счетов ООО

Ответственность за обналичивание денег, осуществляемое незаконным путем, и размер наказания будут зависеть от ряда факторов. Определяются они в каждом случае индивидуально. Обычно существует прямая зависимость наказания от того, сколько государство в лице ФНС недополучило от ООО.

Обналичивание средств ООО незаконным путем грозит лишением свободы сроком до 2 лет

Согласно статье 199 Уголовного кодекса РФ, если не существует группового разговора при нарушении может быть такое наказание: от 2 лет принудительных работ, штраф в размере 100-300 тыс. руб., арест сроком до 6 месяцев или тюремное заключение до 2 лет.

Что такое обналичивание денежных средств? Для вывода денег со счета физического лица, частного предпринимателя, фирмы или организации в реальное пользование существует понятие обналичивание денег.

Статья УК РФ №198 за нарушение процедуры обналички предусматривает наказание, так как это ведет к укрыванию от выплат налогов.

Обналичивание денежных средств с банковских счетов происходит регулярно. Экономика предприятий без реальных денег не может существовать, ведь оплата выполненных работ, строительных материалов и комплектующих производится за наличный расчет.

Посредством банкомата снимают небольшие суммы частные лица. Для предпринимателей и организаций, задействовавших в обналичке банки или фирмы, степень ответственности определяется по ст. №199 УК РФ.

Обналичивание денег и отмывание денежных средств – это абсолютно разные вещи, за отмывание виновные понесут наказание уже по ст. № 174 УК РФ. В этой операции потоки финансов идут в обратном направлении.

Полученные в результате экономического или уголовного преступления наличные средства зачисляются для легализации на банковский счет.

Отмывание и обналичивания денег объединяет то, что данные схемы нарушают государственные законы и наносят вред экономике страны.

Незаконность операции

Незаконный оборот денежных средств приводит к распространению коррупционных схем в стране, обеднению региональных или федеральных бюджетов, отсутствию пенсионных денег у тех, кто получал заработную плату наличными «в конвертах».

Для предприятий, сотрудничающих с муниципальными и государственными службами, обналичка денег является воровством федеральных средств, хотя законом установлена уголовная ответственность за это преступление.

Эмиссию денег полностью запретить проверяющие организации не могут, но контролирующие органы тщательно проверяют банковские операции, чтобы они проводились с учетом закона РФ.

Частные предприниматели и руководители фирм свои незаконные махинации оправдывают налоговым бременем и желанием выплачивать работникам зарплату вовремя и в положенном размере, так как нанятые люди работают без официального оформления.

Также наличные средства уходят на бесперебойное обеспечение производственными материалами и решение вопросов в бюрократической среде.

Схемы снятия денег

Сначала это все выглядит так, как будто снятие денег, необходимое руководителю, проходит вполне легально, так как явного мошенничества с заемными средствами нет.

Частное лицо или руководитель фирмы снимает со счета деньги после подписания платежных документов. Но потом все равно придется объяснять законность этой операции через банк.

Деньги со счета снять можно, не нарушая законодательства Российской Федерации, но эта процедура впоследствии приведет к фиктивному увеличению расходов предприятия и затрат и уменьшению налогов.

Организация существенно снижает показатели прибыли, увеличивая затраты на оплату несуществующих услуг, а сумма налога соответственно становится меньше.

В незаконном обналичивании денег участвует собственник однодневной фирмы, который получит на руки меньший процент от оборота после окончания схемы, чем, если бы начальник организации заплатил налоги государству.

Однако оба участника сделки забывают о том, что они нарушают законодательство, согласно УК РФ, где за это предусмотрено наказание.

Некоторые схемы используются при помощи фальшивых документов, без привлечения посредника. Вообще существует множество схем, и они уже известны налоговой инспекции, но некоторые имеют специфические отличия в зависимости от специализации компании или профиля производства.

Стандартные схемы мошенники для незаконного обналичивания средств:

- через подставных физических лиц;

- задействование банковских работников;

- привлечение фирм-однодневок;

- использование фальшивых документов случайных граждан;

- применение сертификатов, предназначенных для получения материнского капитала.

Обналичивание через ИП предпринимателей

В качестве мошенников индивидуальные предприниматели используются часто, их роль в схеме трудней определить и выявить.

Однодневные фирмы-пустышки после незаконной сделки сразу исчезают, но частное лицо в случае разбирательств с налоговой инспекцией останется и подтвердит свою работу, за которую получило деньги.

Но если налоговая служба докажет фиктивность этих мероприятий, то на скамье подсудимых в зале суда окажется не только руководитель предприятия, который уклоняется от налогов, но и частный предприниматель, необдуманно согласившийся на предложение об обналичивании денег через ИП, последствия за которое коснутся и его.

Для обналички денег между организацией и индивидуальным предпринимателем составляется договор, по которому ИП нанимают для оказания ряда услуг, многие из которых трудно проследить, например:

- предпусковая настройка оборудования;

- перевозка грузов;

- обучение, консультации, тренинги.

Факт проведения этих работ определить будет практически невозможно, если после подписания акта и перечисления денег на счет частного предпринимателя пройдет месяц или два.

Если находятся очевидцы, которые не подтверждают проделанные работы по утвержденному и подписанному акту, то по закону последует наказание.

Вывод денег через липовые ИП выгоден, так как ИП может распоряжаться денежными средствами со своего банковского счета в любом виде.

Для инспекции его расходы являются целым составляющим, поэтому обналичивание средств для частного предпринимателя не составляет особую проблему.

Руководителю предприятия он отдает нужную сумму, оставляя себе ранее оговоренные проценты.

Вывод денег через ООО

Получить наличность можно внутри собственной компании, не привлекая к делу посредников. По исполнению такая схема несколько сложнее, но зато в этом случае все деньги получит руководитель, и ему не придется ни с кем делиться.

На предприятии ООО могут использовать такие схемы:

- перечисление ИП, завышение расходов;

- руководитель оформляет заем на длительный срок;

- начисление дивидендов;

- через дебетовые карты;

- через лиц, получающих деньги под отчет.

Завышение валовых затрат

Например, на фирме закупается внушительная партия талонов на топливо по безналу для работы автотранспорта.

Далее эти талоны уже продают за наличный расчет, экономя руководству ООО несколько миллионов рублей.

Однако налоговая инспекция давно ознакомлена с данным методом, так как такие схемы используются давно. Руководству будет начислен серьезный штраф в соответствии со статьями Уголовного Кодекса России.

Долгосрочный кредит

В схеме с оформлением кредита нет вывода средств как такого, потому что руководитель предприятия получает кредитные деньги наличными, оформляя их под минимальные проценты или вовсе без них.

При данной схеме происходит уменьшение суммы налога. По законодательным меркам это действие спорное, так как предусматривает беспроцентный кредит с последующим вкладом средств на депозит в банке на длительный срок.

В данной схеме отпадает необходимость привлекать подставных лиц или близких родственников, так как выдача кредита на приобретение автомобиля или недвижимости не идет вразрез с законодательством.

Закону не противоречит получение кредита из денег средств компании на длительное время, если на предприятии имеется учредитель.

Перед налоговой проверкой эти деньги не облагаются налогом, потому что не считаются прибылью, так как это средства являются кредитными на личном банковском счету, подоходный налог с них выплачивать не придется.

Правда по окончанию долгового срока кредитную сумму придется вернуть, но за это время могут произойти такие серьезные изменения, что стоимость обналиченных денег может уменьшиться из-за инфляции или само общество с ограниченной ответственностью объявит себя банкротом.

Начисление дивидендов

По закону участникам ООО разрешается начисление дивидендов руководству фирмы и самому себе.

Схема используется часто, ведь после получения налички в виде дивидендов размер уплаченных налогов будет меньше, чем сумма прибыли, насчитанная налоговыми обязательствами.

Вывод подотчетных средств работниками

Среди руководителей крупных ИП и предпринимателей данный способ является популярным.

Организация выдает физическому лицу заемные деньги, которые необходимо вернуть в оговоренный срок. Средства проводятся обратно через кассу компании.

Если этого не происходит, то при невозврате полученных денег подотчетное лицо платит налог с дохода. Для того чтобы его не платить, руководство делает второй заем, перекрывая сумму первого.

Погасив долг, можно бесконечно продолжать проводить такие операции, с точки зрения закона это все абсолютно легально.

Дебетовые карты

Вывод денег со счетов через карты физических лиц производится методом приобретения действительных банковских карт или через оформление бумаг с помощью банковского сотрудника (сообщника) на реквизиты умерших людей или просроченные несуществующие документы.

Смысл этих операций заключается в дроблении сумм. Согласно российскому законодательству, банки обязаны сообщать в Росфинмониторинг обо всех действиях с финансовыми суммами, размер которых составляет более 600 000 рублей.

Чтобы махинация с большой суммой не стала заметной на фоне других операций, учредитель использует фирму-однодневку с многочисленным штатом несуществующих работников.

Директор этой организации существует только на бумаге, а документы поддельные. Перед зачислением средств на однодневную компанию, руководитель перечисляет зарплату фиктивным сотрудникам.

За счет большого количества дебетовых карт можно снять наличными деньгами до 10 миллионов рублей. Операцию можно проводить множество раз, выводя огромные суммы.

Для этого не всегда используются фальшивые банковские карточки, аферу можно проводить и через реального человека, лишь бы у него было свидетельство ИП.

Преступление и наказание

Незаконный вывод денежных средств через реальных или подставных участников махинации приводит к уменьшению финансовых поступлений в муниципальный или государственный бюджет.

Чем грозит выявление преступной группировки, и какое наказание за обналичивание денежных средств полагается организаторам и исполнителям?

Статьи Уголовного Кодекса РФ для юридических и физически лиц предполагают следующую ответственность за обналичивание денег в 2019 году.

Если размер скрываемой суммы больше 10% от общего размера налоговой суммы, то подсудимому это грозит:

- штрафом от 100 до 300 тыс. рублей;

- арестом обвиняемого лица на срок до полугода;

- принудительными работами сроком до 1 года;

- заключение в тюрьму сроком на 1 год.

Если в афере крутятся суммы более 20% от общей налоговой суммы, то штраф уже будет составлять 500 тысяч рублей, а тюремный срок увеличится до 3 лет.

Для частных предпринимателей, которые впервые совершили такое обналичивание денег и в полной мере рассчитались с налоговыми и штрафными отчислениями, законодательством России предусмотрено освобождение от ответственности.

Бесплатная консультация юриста по телефону Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону Москва и МО

+7 499 938 62 89 Санкт-Петербург и ЛО

+7-812-425-13-17

Смысл обналички

Правила оборота денег на счетах юрлиц и индивидуальных предпринимателей описаны в статьях ГК. К примеру, ст. 286 содержит норму об обязательном расчете контрагентов безналичным способом. Введена таковая, в том числе с целью осуществления контроля оборотов каждого отдельного предприятия, являющегося налогоплательщиком. Ведь сбор в бюджет исчисляется на основании оборота или прибыли.

Незаконное обналичивание состоит в выводе денег из баланса фирмы. Без объективного обоснования операция является незаконной. Переводить деньги разрешено только для:

- развития производства (контрагентам);

- организации работы администрации;

- выплаты дивидендов;

- осуществления иных законных операций.

Важно: каждая трата юрлица или индивидуального предпринимателя должна быть обоснована документально. Иначе проверяющие органы могут заподозрить обналичку денег.

Распоряжение средствами компании так строго нормируется с тем, чтобы избежать укрытия таковых от налогообложения. После выплат в бюджет собственник может распределять прибыль любым образом. Правонарушители же пытаются вывести из поля зрения налоговой инспекции как можно больше денег. Способы, которыми проводится незаконное обналичивание, разнообразны. Рассмотрим самые популярные.

Известные методы обналички

Количество операций, проводимых фирмами в правовом поле, ограничено. На их основе строится механизм укрытия от налогообложения. Поэтому нелегальные финансовые операции (обнал) обычно маскируют под законные. Самыми распространенными являются следующие:

- использование фирм-однодневок;

- проведение средств через банки;

- перевод индивидуальным предпринимателям;

- выплата дивидендов;

- привлечение средств маткапитала;

- создание липовых контрагентов.

Схема через фирмы-однодневки состоит в том, что участник рынка регистрирует иное предприятие на реальное лицо. С фирмой заключается договор на поставку товаров или услуг. На его основании переводятся средства. Деньги снимаются со счета, а фирма закрывается. Кроме того, бухгалтер сумму вносит в убытки предприятия. А это уменьшает базу налогообложения. В таковой ситуации могут привлечь к ответственности владельцев обоих предприятий. Сложность состоит в сборе доказательной базы, подтверждающей обналичку.

Похоже по сути и форме на вышеописанное незаконное обналичивание денег фирмы через подставное предприятие. ИП или ООО регистрируется на «липовый» паспорт. То есть документ вполне реальный. Но принадлежит или умершему, или обворованному человеку. Мошенник переводит деньги со счета предприятия липовому контрагенту в рамках договора. Затем они снимаются и тратятся на собственные нужды. А поддельное ООО даже закрывать не требуется. Ведь оно оформлено на подложный паспорт.

Банковские учреждения в преступных схемах используются только с согласия менеджеров. Без участия работника финансовой организации обналичивание денежных средств невозможно. Транзакции проводит специалист. Он старается перегнать сумму через счета большого количества банков, чтобы трудно было отследить операции. В настоящее время такие схемы используются довольно редко. Банковские транзакции контролируются крайне жестко. Кроме того, наказание в случае выявления махинаций настигнет и недобросовестного финансиста.

Раньше преступники переводили незаконным способом деньги на счета физлиц. Но таковая операция требует документального оформления. К примеру, фирма может приобретать у людей материалы, информацию и иное. Операция оформляется на подставных лиц. Им за «товар» переводят деньги. Сумма, таким образом, дробится. А за небольшое нарушение уголовной ответственности преступник не подвергается. Чтобы его наказать за обналичивание, нужно доказать незаконность всех переводов, что не так просто.

Следующая схема реализуется путем преступного сговора с индивидуальным предпринимателем. Организация (юрлицо) заключает с ИП договор об оказании услуг (чаще всего). Деньги отправляются на счет предпринимателя и делятся в оговоренных пропорциях. «Законность» операции подтверждается договором и актом выполненных работ. Контрагенты подписывают документы, считая себя в полной безопасности.

Выплата дивидендов – это вполне законная операция. Но только в том случае, если они отчисляются с прибыли после уплаты налогов. Кроме того, акционеры также обязаны внести в бюджет взнос с доходов физических лиц. Преступной в данном случае является попытка уклониться от налогообложения. То есть дивиденды переводят физлицам без взимания с них взноса в казну.

С 2009 года практикуется схема с маткапиталом. Обналичивание происходит путем оформления поддельной сделки купли-продажи жилого помещения. На основании договора ПФР перечисляет деньги, которые впоследствии снимаются со счета преступником.

Существуют иные схемы обнала, они менее распространены. Но уже из вышеописанных примеров видно, что уголовные правонарушения подпадают под различные статьи УК. Поэтому законодатель решил не вводить отдельно нормы, описывающей обналичивание. Каждая отдельная нарушает норму, описанную в 22-й главе УК, посвященной описанию преступлений в экономической сфере.

Уголовная ответственность

Бесплатная консультация юриста по телефону Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону Москва и МО

+7 499 938 62 89 Санкт-Петербург и ЛО

+7-812-425-13-17

Преступные деяния, связанные с обналичиванием денег, разбираются в рамках 22-й главы УК. Уголовная ответственность зависит от того, какая из статей применяется в том или ином случае. Так, за обналичку путем увода крупных сумм от налогообложения гражданам полагается одна из таких кар (статья 198):

- штраф от 100 до 300 тыс. руб.;

- до года принудительного труда;

- арест до полугода;

- тюремное заключение до года.

Если выяснится, что от налогообложения скрыта особо крупная сумма, то наказание увеличивается. А именно:

- штраф может составить от 200 до 500 тыс. руб.;

- принудительные работы назначаются до трех лет;

- в тюрьму посадить могут на период до трех лет.

Крупным ущербом признается не перечисление в бюджет суммы размером в 900 000 руб. в течение трех финансовых периодов. При условии, что недоимка превышает 10% от полагающихся налогов и иных обязательных платежей. А особо масштабным – 4,5 мил. руб., что превышает 20%.

Внимание: не подлежит уголовному преследованию человек, совершивший правонарушение впервые, если он добровольно выплатил все полагающиеся взносы в казну и соответствующие фонды.

Предприятие, незаконно обналичивающее средства, наказывается по статье 199 УК. Ответственности подлежат должностные лица, отвечающие за финансовые операции (имеющие право подписи). Так, за невыплату обязательных сборов в крупном размере руководителя или бухгалтера могут наказать одним из следующих способов:

- штраф от 100 до 300 тыс. руб.;

- арестом на полгода;

- тюремным заключением на период до двух лет;

- дополнительно: лишением права занимать указанную в решении суда должность на срок до трех лет.

Незаконное обналичивание денежных средств юрлицом в особо масштабном размере приводит к более строгому наказанию. Штрафные санкции увеличиваются до полумиллиона рублей, а лишить свободы могут на период до шести лет.

Справка: крупная сумма невыплаты в бюджет составляет 5 млн. руб. и более.

Задолженность перед казной подсчитывают за три предшествующих финансовых года. Уголовная ответственность наступает, если недоимка превышает 25% от положенной суммы. Особо масштабное уклонение – это 15 млн. руб. и более.

В 199 статье УК законодатель выделил квалифицирующий фактор. Он состоит в совершении правонарушения участниками преступной группировки. За таковое деяние наказываются все выявленные лица с учетом виновности каждого.

Лица, причастные к обналичиванию, могут понести ответственность в рамках статьи 199.2. Она описывает преступление, состоящее в сокрытии денег от налогообложения. Наказание за таковое деяние:

- штраф до полумиллиона руб.;

- принудительные работы до трех лет;

- тюремное заключение до трех лет.

Компании, занимающиеся системной преступной деятельностью, могут закрыть путем прекращения регистрации. Кроме того, в ходе расследования выявляются все пособники правонарушителей. Людей, способствующих уводу сумм от налогообложения, также наказывают. Виновность определяется исходя из размера ущерба, нанесенного государственному бюджету.

Квалификация преступлений, связанных с обналичкой, представляется довольно сложным делом. Так, злодеи часто прибегают к фальсификации документов (оформление на поддельный паспорт), иным незаконным операциям. Поэтому их деятельность может подпадать под следующие статьи УК:

- 327 – подделка документов;

- 171 – незаконное предпринимательство;

- 173 – лжепредпринимательство;

- 174, 174.1 – отмывание средств.

Как правило, первоначально нарушение законодательства выявляет сотрудник налогового органа. В его обязанности входит передача информации о злодеянии в прокуратуру. Работники последней проводят анализ данных. В случае необходимости дают задание дознанию провести предварительное следствие с целью выявить состав того или иного преступления.

Если состав обнаружен, то проводится расследование. К обналичиванию средств, как правило, причастно несколько физических, должностных и юридических лиц. В отношении каждого решается вопрос о привлечении к уголовной ответственности. Связываться с нарушителями законов очень опасно. Последствия легкой наживы могут оказаться крайне тяжелыми.

Паняева Надежда

Бесплатная консультация юриста по телефону Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону Москва и МО

+7 499 938 62 89 Санкт-Петербург и ЛО

Ответственность номинального, фиктивного директора

Номинальный директор давно не редкость в России, а на западе, особенно в части использование оффшоров, это обыденная и неплохо оплачиваемая деятельность, без последствий. Но, если раньше фиктивных директоров использовали для «незаконной» деятельности, а теперь для продолжения занятием бизнеса при дисквалификации директора., что также является причиной отказа в регистрации организации.

В практике налоговых и судебных органов по налоговым спорам также достаточно часто встречается понятие «номинальный руководитель юридического лица», определение содержания которого представляется необходимым в связи с его возрастающей ролью в правоприменительной сфере.

Вместе с тем налоговое законодательство не только не раскрывает его элементы, но даже не содержит указания на данный термин, поскольку отсутствует как легитимное определение номинальности руководителя, так и критерии установления подобной характеристики.

Кто такой номинальный директор

Номинальный руководитель это физическое лицо сознательно ставшее исполнительным органом общества в качестве директора без фактического намерения руководить данным обществом, при этом назначен уполномоченным собственником общества, но обладающий противоположными характеристиками своего статуса, а именно бездействие, недобросовестность и неразумность при осуществлении им своих прав и исполнении обязанностей (п. 1 ст. 53.1 ГК РФ).

Характеристики номинала

Несмотря на отсутствие официально закрепленной дефиниции понятия «номинальный руководитель», налоговые органы считают возможным квалифицировать руководителя как номинального в следующих случаях:

- лицо, именуемое руководителем организации, отрицает, что являлось руководителем данной организации, и утверждает, что не имело данных о назначении его на соответствующую должность (например, регистрация директора организации осуществлена по утерянному паспорту);

- прямо указывает на то, что оно передавало свои личные данные для проведения регистрации его в качестве единоличного исполнительного органа хозяйствующего субъекта на возмездной основе, но при этом фактическое руководство деятельностью организации не осуществляло;

- поясняет, что личные данные для регистрации в ЕГРЮЛ были переданы им на возмездной основе, оно осуществляло подписание различных документов, касающихся функционирования субъекта, но фактическую финансово-хозяйственную деятельность юридического лица не вело;

- подтверждает факт осуществления им полномочий руководителя юридического лица, но затрудняется осветить отдельные аспекты работы компании;

- является «массовым руководителем», поскольку зарегистрировано в качестве директора в значительном количестве юридических лиц;

- иной субъект указывает на то, что лицо, именуемое руководителем организации, не могло выступать в качестве единоличного исполнительного органа хозяйствующего субъекта в силу различных обстоятельств (смерть лица в период проведения определенных операций хозяйствующим субъектом, наличие иной работы в соответствующий период и др.).

Что является доказательством номинальности

В качестве обстоятельств, подтверждающих номинальность руководителя налоговыми органами, используются различные доказательства, в том числе:

- свидетельские показания самого лица, именуемого руководителем организации, или иных лиц, которым он известен (например, родственников и т.п.);

- почерковедческая экспертиза, подтверждающая или опровергающая факт подписания лицом, именуемым руководителем организации, различного рода документов;

- отсутствие справок по форме 2-НДФЛ в отношении лица, именуемого руководителем организации.

В случае если налоговый орган установит наличие формального руководства хозяйствующим субъектом, это может послужить одним из оснований для признания отсутствия реальных хозяйственных операций с каким-либо контрагентом с целью минимизации налоговых обязательств.

Важно: в случае, если хозяйственные отношения между контрагентами имели место, то иные обстоятельства, в том числе и номинальность руководителя, не должны приниматься во внимание.

Реальный характер совершенных сделок нивелирует наличие номинальности в управлении юридическим лицом и придает ему действительный статус.

Однако если лицо действительно непричастно к руководству организацией-должником, то доказать это помогут следующие факты и документы:

- факт отсутствия документов, подтверждающих передачу «номинальному» директору документов и имущества фирмы;

- факт отсутствия оплаты труда «номинальному» директору организацией-должником;

- материалы почерковедческой экспертизы, подтверждающие то, что «номинальный» директор не подписывал какие-либо документы от имени организации;

- показания свидетелей (например, работников организации) о том, что организацией фактически руководил другой человек;

- справки из банка, подтверждающие, что распоряжение денежными средствами на счетах организации осуществлялось другим лицом;

- справки с основного места работы «номинального» директора, подтверждающие, что в тот период, когда он значился руководителем организации-банкрота, им фактически осуществлялась деятельность в другой организации;

- копии заявлений в органы внутренних дел об утере документов либо о принуждении предоставить свои паспортные данные для регистрации юридического лица и др.

Преследуемые цели

На практике в настоящее время номинальных директоров в основном нанимают с целью:

- получения необоснованной налоговой выгоды;

- банкротства или ликвидации юридического лица для ухода от выплаты долгов и исполнения обязательств;

- легализации доходов от преступной деятельности;

- получения кредитов и бюджетных субсидий.

Объективные полномочия номинала

- присутствие на важных встречах и переговорах;

- право подписи договоров и других документов;

- открытие сетов;

- присутствие на рабочем месте в течение оговоренного времени.

Ответственность номинального директора

Само по себе создание фирмы через подставных лиц является преступлением, ответственность за которое предусмотрена ст.173.1 УК РФ. Причем не имеет значения, принесло ли данное деяние ущерб другим лицам, либо нет. Самим же номинальным директорам грозит ответственность по ст.173.2 УК РФ за предоставление своих документов для создания фиктивной организации Максимальная санкция за ч.1 — до 2 лет исправительных работ, за ч.2 — до 3 лет лишения свободы.

При чем к ответственности по указанным статьям могут привлечены как номинальный, так и фактический руководители.

Налоговая ответственность

В случае доказанности факта уклонения от уплаты налогов и/или сборов номинальный директор может быть привлечен к ответственности по ст. 199 УК РФ. Наказание в виде штрафа до 300 000 рублей, исправработы или до 2 лет лишения свободы с последующим лишением права занимать некоторые должности на определенный срок, а при отягчающих обстоятельствах (предварительный сговор, особо крупный размер) наказание значительно ужесточается (ст. 199 НК РФ). Аналогичное наказание грозит и за неисполнение обязанностей налогового агента (ст. 199.1 НК РФ).

За предоставление недостоверных сведений о ЮЛ в налоговый орган ответственность предусмотрена п. 4 ст. 14.25 КоАП РФ . При доказанном умысле наказанием будет штраф до 300 000 рублей, исправительные работы или лишение свободы до 2 лет (ч. 1 ст. 170.1 УК РФ).

Кроме того ст. 14.25.1 КоАП РФ ответственность предусмотрена и за нарушение обязанности по установлению и представлению информации о фактических владельцах юридического лица.

Ответственность по долгам при банкротстве

Ст. 61.13 Закона о банкротстве от 26.10.2002 N 127-ФЗ предусмотрена ответственность руководителя должника, коим и является номинальный директор, за нарушение требований указанного Закона в виде обязанности возместить причиненные убытки.

По ст. 61.12 этого же Закона номинальный директор может быть привлечен к субсидиарной и солидарной ответственности за неподачу заявления о признании должника банкротом в установленный срок по обязательствам, возникшим после истечения указанного срока. Кроме того, за неисполнение указанной обязанности п. 5 ст. 14.13 КоАП РФ предусмотрена еще и административная ответственность.

Помимо этого ст. 61.11 Закона о банкротстве предусмотрена субсидиарная ответственность и фактического руководителя по обязательствам должника.

Закрывая вопрос об ответственности, связанной с банкротством должника, напомним и об уголовной ответственности руководителя за преднамеренное или фиктивное банкротство, предусмотренной ст. ст. 196, 197 УК РФ.

Помимо этого руководитель может быть привлечен к уголовной ответственности за незаконное получение кредита по ст. 176 УК РФ.

Дополнительно

Кроме того, в целях обеспечения и защиты публичных интересов разумным является и формирование механизма прекращения деятельности юридического лица вследствие вовлечения в управление им подставных лиц в случае, если участие таких субъектов в хозяйственном обороте ведет к нарушению прав и интересов иных лиц. Указанной цели может способствовать применение подп. 1 п. 3 ст. 61 ГК РФ, согласно которому по иску государственного органа может быть ликвидировано юридическое лицо в судебном порядке при признании государственной регистрации юридического лица недействительной.

Как избежать ответственности

В вопросе о том, подлежит ли привлечению к ответственности «номинальный» руководитель, многое зависит от того, сможет ли он доказать, что действительно был «номинальным».

Голословные заявления директора о своей «номинальности» судьи обычно отклоняют и при этом отмечают, что он, являясь дееспособным лицом, мог и должен был осознавать последствия совершенных им действий.

Судебная практика 2018 года гласит, что нельзя полностью освободить номинального директора от субсидиарной ответственности, даже если он помог найти «теневого» бенефициара и доказать свою номинальность

Предпринимательский риск

Не секрет, что любая предпринимательская деятельность неразрывно связана с риском. Об этом можно судить, исходя из определения предпринимательской деятельности, содержащегося в п. 1 ст. 2 ГК РФ. Согласно данному определению предпринимательской является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке.

Действительно, риск сопровождает абсолютно каждое бизнес-решение предпринимателя, начиная с решения заняться коммерческой деятельностью.

Однако не каждая сделка обеспечивает прибыль бизнесу. И это нормально. К сожалению, не всегда есть возможность предвидеть все варианты исхода событий и заранее к ним подготовиться.

Существует масса негативных явлений, которые могут свести на нет все старания предпринимателя, в том числе, например:

- срыв или снижение производства и невыполнение производственных задач;

- совершение невыгодной сделки;

- повышение процентных ставок по кредитам;

- повышение закупочной цены товаров;

- неисполнение контрагентом своих обязательств и т.п.

Особенно остро проблема предпринимательского риска встает в период экономического кризиса, когда просчитать свои действия даже на месяц вперед — это уже нереальная задача.

Неудачное стечение обстоятельств и принятых предпринимателем решений может привести к убыткам в его деятельности. И самое серьезное последствие этого — невозможность рассчитаться по своим обязательствам перед работниками, поставщиками, банками и другими кредиторами.

В конечном счете все может закончиться банкротством организации, в результате которого бизнесмен может ответить не только вложенными в организацию средствами, но и своим личным имуществом.

Но как же так? Ведь все мы знаем, что учредители фирмы отвечают по ее долгам только средствами, вложенными в уставный капитал.

Оказывается, так бывает не всегда. Закон о банкротстве предусматривает ряд ситуаций, когда контролирующие организацию лица (в том числе ее директор и учредитель) могут быть привлечены к субсидиарной ответственности по долгам фирмы.

Одним из таких случаев является совершение директором от имени организации одной или нескольких сделок, в результате которых причинен вред имущественным правам кредиторов (п. 4 ст. 10 Закона о банкротстве). В данном случае к субсидиарной ответственности может быть привлечен и учредитель, если указанные сделки совершены с его одобрения.

Пользуясь этим положением вышеназванного Закона, кредиторы и конкурсные управляющие в делах о банкротстве всякий раз, когда у фирмы не хватает имущества для уплаты долгов, стремятся взыскать их через суд с директора или учредителя. Обосновывая свои требования, они обычно указывают на то, что директор (в том числе с одобрения учредителя) совершил ту или иную сделку за пределами разумного предпринимательского риска, в результате чего потерпел убытки и теперь не может расплатиться по долгам.

Что же получается? Не следует ли из этого, что любая организация должна совершать только прибыльные сделки, иначе ее директор или учредитель рискует расплатиться личным имуществом по долгам фирмы?

Вовсе нет. Суды при рассмотрении дел о привлечении директора (учредителя) к субсидиарной ответственности очень тщательно изучают все обстоятельства и осторожно делают выводы о том, превысил он разумный предпринимательский риск или нет.

Позиция судов по данным рискам

Суды, поддерживая баланс между свободой предпринимательской деятельности и соблюдением интересов кредиторов, оценивают не сами по себе бизнес-решения руководителя с точки зрения их экономической эффективности и целесообразности, а добросовестность действий директора при принятии этих решений. Иными словами, они выясняют, в чьих интересах действовал директор: в интересах представляемого им юридического лица или из своих собственных корыстных побуждений.

Если в ходе судебного разбирательства будет установлено, что директор принимал то или иное решение, руководствуясь интересами фирмы, суды, скорее всего, не станут привлекать его к субсидиарной ответственности, даже если это решение привело к убыткам.

Однако в ситуации, когда руководитель шел на заведомо невыгодную для его организации сделку ради своей личной выгоды, ему придется ответить перед кредиторами личным имуществом.

Судебная практика

Номинальность была установлена

Директором одной из компаний был совершен ряд сделок, в результате которых произошло уменьшение размера имущества организации, что в конечном счете привело к ее несостоятельности, выразившейся в невозможности расчетов с кредиторами и бюджетом, и причинило вред кредиторам (Постановление Арбитражного суда Московского округа от 26 сентября 2014 г. N Ф05-10749/14 по делу N А40-142560/12-101-202; оставлено в силе Определением Верховного Суда РФ от 18 декабря 2014 г. N 305-ЭС14-5930).

Незадолго до объявления организации банкротом директор перерегистрировал свою фирму на «номинальное» лицо.

Конкурсный управляющий обратился в суд с требованием привлечь к субсидиарной ответственности за непредставление бухгалтерских документов не «номинального», а именно предыдущего директора. Последний в свою защиту заявил, что на дату введения в отношении общества процедуры банкротства генеральным директором должника был уже другой человек.

Следовательно, обязанность по передаче документов конкурсному управляющему лежала именно на нем. По мнению ответчика, тот факт, что новый директор не подписывал документацию фирмы, говорит о его недобросовестности, а не о «номинальности».

Однако суд такие доводы не принял. В ходе рассмотрения дела было установлено, что новый директор, на которого, согласно выписке из ЕГРЮЛ, были возложены соответствующие обязанности, фактически функции руководителя не выполнял, документы должника от предыдущих руководителей не принимал, оплата труда ему не производилась, никакая деятельность обществом-должником с этого периода не велась, кредиторская или дебиторская задолженность не формировалась, т.е. директором он являлся «номинальным», вследствие чего к субсидиарной ответственности привлечен быть не может.

При этом предыдущий директор не представил суду доказательства, подтверждающие фактическую передачу им документов общества при смене руководства.

Номинальность не была установлена

Конкурсный управляющий обратился в суд с требованием привлечь к субсидиарной ответственности бывших директоров за доведение организации до состояния банкротства, а последнего руководителя — за непредставление документов бухгалтерского учета.

Последний руководитель против предъявленных претензий возражал. Он сослался на то, что директором был лишь «номинально» по просьбе предыдущего руководителя организации-должника, отношения к деятельности фирмы не имел, от предыдущих руководителей никаких документов не получал. Указанные в бухгалтерской отчетности активы должника (дебиторская задолженность), по его мнению, могли возникнуть только из сделок, которые были совершены до назначения его на должность.

Это не могло повлечь причинение вреда имущественным интересам кредиторов.

Но суд эти доводы отклонил, указав на то, что, являясь дееспособным лицом, последний директор общества мог и должен был осознавать последствия совершения им вышеуказанных действий, обязан был принимать все меры для надлежащего исполнения добровольно взятых на себя функций генерального директора, включающих в себя в том числе обязательства по ведению бухгалтерской отчетности общества, по ее восстановлению в случае утраты или ее непередачи предыдущим руководителем, а также по передаче документации следующему руководителю (конкурсному управляющему).

Доказательства того, что последний директор был не способен осознавать последствия совершения им действий по принятию на себя функций генерального директора, действовал под влиянием насилия или угрозы и что он обращался к предыдущему руководству общества с требованием о передаче ему документации общества, в материалах дела представлены не были.

Поделиться с друзьями