Содержание

- Как отразить в бухгалтерском и налоговом учете деловую репутацию (гудвилл)

- Положительная деловая репутация

- Отрицательная деловая репутация

- Определение стоимости

- Бухучет

- Амортизация положительной деловой репутации

- ОСНО: налог на прибыль

- ОСНО: НДС

- УСН

- ЕНВД

- Совмещение ОСНО и ЕНВД

- Как в бухучете отражать отрицательную деловую репутацию

- Как определить деловую репутацию

- Как учесть отрицательную деловую репутацию

- Деловая репутация

- Понятие деловой репутации в российской деловой практике

- Гудвилл

- Примечания

- Оценка деловой репутации (goodwill)

- Оценка деловой репутации

- Деловая репутация: понятие, значение, отличие от имиджа, влияние на ведение бизнеса

- Честь и достоинство

- Репутация и имидж

- Как формируется деловая репутация

- Значение репутации для бизнеса

- Репутация как нематериальный актив

- Оценка стоимости

- Судебная защита

- Как может повредить ложная информация

- Недобросовестная конкуренция

- Как вредит недобросовестная конкуренция

- Как восстановить испорченную репутацию

- 5. Учет нематериальных активов: амортизация (понятие, методы начисления, синтетический учет), учет деловой репутации

Как отразить в бухгалтерском и налоговом учете деловую репутацию (гудвилл)

Купив организацию (бизнес), ее новый владелец приобретает не только имущественный комплекс, но и совокупность других ресурсов: трудовой коллектив, торговую марку, круг постоянных клиентов и поставщиков, сформированный рынок сбыта и т. д. (ст. 559 ГК РФ). Оценить эти ресурсы по отдельности и признать их в качестве материальных активов невозможно. Поэтому приобретения такого рода признаются в совокупности и называются деловой репутацией (гудвиллом).

Деловая репутация как объект, подлежащий оценке, возникает, только если организация (бизнес) приобретается по договору купли-продажи. Деловая репутация может быть положительной или отрицательной.

Положительная деловая репутация

Положительную деловую репутацию необходимо рассматривать как надбавку к цене, которую платит новый владелец организации за получение в будущем потенциального дохода от приобретенного бизнеса. Это означает, что средства, затраченные на приобретение деловой репутации, впоследствии принесут экономическую выгоду, прибыль, то есть окупятся.

Отрицательная деловая репутация

Отрицательную деловую репутацию следует рассматривать как скидку с цены, которую получает новый владелец организации в связи с отсутствием у приобретенного предприятия стабильного рынка сбыта, навыков маркетинга, деловых связей, опыта управления, уровня квалификации персонала и т. п.

Определение стоимости

Стоимость деловой репутации рассчитайте по формуле:

| Положительная (отрицательная) деловая репутация | = | Сумма, уплачиваемая продавцу за организацию (бизнес) в соответствии с договором купли-продажи (без НДС) | – | Сумма всех активов (оборотных и внеоборотных) и обязательств (краткосрочных и долгосрочных) по бухгалтерскому балансу покупаемой организации на дату ее приобретения |

Бухучет

Для расчета стоимости деловой репутации используйте данные по счету 76 «Расчеты с прочими дебиторами и кредиторами», к которому откройте, например, субсчет «Расчеты по приобретению предприятия». На этом субсчете отражают информацию об активах и обязательствах покупаемой организации, а также о стоимости ее приобретения.

По дебету этого счета показывают сумму, которая была уплачена продавцу при покупке бизнеса, а также стоимость обязательств (а именно долгосрочной и краткосрочной кредиторской задолженности), которые перешли организации в результате данной сделки:

Дебет 76 субсчет «Расчеты по приобретению предприятия» Кредит 51

– отражена сумма, уплачиваемая продавцу за организацию (бизнес) в соответствии с договором купли-продажи;

Дебет 76 субсчет «Расчеты по приобретению предприятия» Кредит 60 (70, 68, 69, 66, 76…)

– приняты к учету обязательства (кредиторская задолженность) приобретаемой организации.

По кредиту счета 76 показывают сумму входного НДС, предъявленного продавцом организации, а также стоимость всех активов (в т. ч. дебиторской задолженности) этой организации:

Дебет 19 Кредит 76 субсчет «Расчеты по приобретению предприятия»

– отражена сумма входного НДС по приобретаемой организации;

Дебет 08 (10, 20, 40, 41, 43, 62…) Кредит 76 субсчет «Расчеты по приобретению предприятия»

– приняты к учету активы (внеоборотные и оборотные активы) приобретаемой организации.

Такой порядок следует из положений пункта 42 ПБУ 14/2007 и Инструкции к плану счетов.

Унифицированной формы для расчета стоимости деловой репутации законодательством не установлено. Поэтому такой расчет можно оформить, например, бухгалтерской справкой (п. 1, 2 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

В бухучете положительную деловую репутацию учитывайте в составе нематериальных активов на счете 04 «Нематериальные активы». При этом делайте проводки:

Дебет 08 Кредит 76 субсчет «Расчеты по приобретению предприятия»

– отражено возникновение положительной деловой репутации;

Дебет 04 Кредит 08

– учтена положительная деловая репутация в составе нематериальных активов.

Такой порядок следует из пунктов 4 и 43 ПБУ 14/2007 и Инструкции к плану счетов (счета 08, 04).

Одновременно с принятием на учет положительной деловой репутации в составе нематериальных активов (отражением на счете 04) заполните карточку по форме № НМА-1, утвержденной постановлением Росстата от 30 октября 1997 г. № 71а.

Пример расчета стоимости деловой репутации

ЗАО «Альфа» приобрело ООО «Торговая фирма «Гермес»». Покупная цена «Гермеса» (с НДС) в соответствии с договором купли-продажи составила 110 970 698 руб. Входной НДС, выставленный продавцом, равен 10 970 698 руб. В соответствии с передаточным актом балансовая стоимость имущества приобретенной организации составила 50 000 000 руб., в том числе:

– стоимость основных средств – 20 000 000 руб.;

– стоимость нематериальных активов – 7 000 000 руб.;

– стоимость материально-производственных запасов – 1 900 000 руб.;

– стоимость готовой продукции – 1 200 000 руб.;

– стоимость финансовых вложений – 6 000 000 руб.;

– сумма дебиторской задолженности – 13 900 000 руб.

Стоимость краткосрочной и долгосрочной кредиторской задолженности приобретаемой организации составила 20 000 000 руб.

Приобретение «Гермеса» как имущественного комплекса бухгалтер отразил так.

Дебет 76 субсчет «Расчеты по приобретению предприятия» Кредит 51

– 110 970 698 руб. – отражена сумма, уплаченная за организацию в соответствии с договором купли-продажи;

Дебет 19 Кредит 76 субсчет «Расчеты по приобретению предприятия»

– 10 970 698 руб. – отражена сумма входного НДС по приобретенной организации;

Дебет 76 субсчет «Расчеты по приобретению предприятия» Кредит 60 (76…)

– 20 000 000 руб. – приняты к учету обязательства (кредиторская задолженность) приобретенной организации;

Дебет 08 Кредит 76 субсчет «Расчеты по приобретению предприятия»

– 27 000 000 руб. (20 000 000 руб. + 7 000 000 руб.) – приняты к учету основные средства и нематериальные активы приобретенной организации;

Дебет 10 (20, 41…) Кредит 76 субсчет «Расчеты по приобретению предприятия»

– 1 900 000 руб. – приняты к учету материально-производственные запасы приобретенной организации;

Дебет 43 Кредит 76 субсчет «Расчеты по приобретению предприятия»

– 1 200 000 руб. – принята к учету готовая продукция приобретенной организации;

Дебет 58 Кредит 76 субсчет «Расчеты по приобретению предприятия»

– 6 000 000 руб. – приняты к учету финансовые вложения приобретенной организации;

Дебет 62 Кредит 76 субсчет «Расчеты по приобретению предприятия»

– 13 900 000 руб. – отражена дебиторская задолженность имущественного комплекса.

После того как бухгалтер отразил все активы и обязательства приобретенного «Гермеса», он рассчитал деловую репутацию как разницу между ценой приобретения организации и стоимостью ее активов за вычетом ее обязательств. Она составила 70 000 000 руб. (110 970 698 руб. – 10 970 698 руб. – (50 000 000 руб. – 20 000 000 руб.)). Таким образом, при приобретении «Гермеса» сформировалась положительная деловая репутация. Ее возникновение бухгалтер отразил проводкой:

Дебет 08 Кредит 76

– 70 000 000 руб. – отражено возникновение положительной деловой репутации.

Отрицательную деловую репутацию отразите в составе прочих доходов отчетного периода проводкой:

Дебет 76 субсчет «Расчеты по приобретению предприятия» Кредит 91-1

– учтена отрицательная деловая репутация в составе прочих доходов.

Такой порядок следует из пункта 45 ПБУ 14/2007 и Инструкции к плану счетов (счет 91).

Во всех случаях записи на счетах делайте на дату госрегистрации договора купли-продажи на основании:

– передаточного акта;

– договора купли-продажи;

– бухгалтерской справки.

Это следует из пункта 1 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ и статей 561 и 563 Гражданского кодекса РФ. Аналогичная точка зрения отражена и в письме УМНС России по г. Москве от 16 мая 2003 г. № 23-10/2/26257.

Амортизация положительной деловой репутации

Стоимость положительной деловой репутации, учтенной в составе нематериальных активов, списывайте в расходы через амортизацию. Амортизацию рассчитайте линейным способом исходя из:

– 20 лет или срока деятельности организации (если его продолжительность составляет менее 20 лет);

– стоимости положительной деловой репутации (т. е. стоимости, учтенной на счете 04).

Начислять амортизацию начинайте со следующего месяца после отражения положительной деловой репутации на счете 04. При этом делайте проводку:

Дебет 20 (25, 26…) Кредит 05

– учтена в составе расходов положительная деловая репутация.

Такой порядок следует из подпункта «а» пункта 29, пунктов 31 и 44 ПБУ 14/2007 и Инструкции к плану счетов.

Порядок учета деловой репутации (гудвилла) при расчете налогов зависит от того, какую систему налогообложения применяет организация.

ОСНО: налог на прибыль

Порядок учета деловой репутации при расчете налога на прибыль зависит от того, является она положительной или отрицательной.

В состав нематериальных активов деловая репутация в налоговом учете не включается. Она не удовлетворяет требованиям пункта 3 статьи 257 Налогового кодекса РФ.

Превышение стоимости чистых активов над покупной ценой организации в налоговом учете считается скидкой с цены (абз. 3 п. 1 ст. 268.1 НК РФ). То есть часть имущества организация-покупатель получает бесплатно, и у нее образуется экономическая выгода. Поэтому величину отрицательной деловой репутации отразите в составе внереализационных доходов при расчете налога на прибыль (абз. 1 ст. 250 НК РФ). Такой доход признается в месяце регистрации права собственности на приобретенную организацию (подп. 2 п. 3 ст. 268.1 НК РФ). Так поступайте вне зависимости от того, какой метод определения налоговой базы применяет организация – начисления или кассовый. Это следует из пункта 1 статьи 271 и пункта 2 статьи 273 Налогового кодекса РФ.

Пример отражения в бухучете и при налогообложении отрицательной деловой репутации

ЗАО «Альфа» решило приобрести ООО «Торговая фирма «Гермес»». В августе был заключен договор купли-продажи, в соответствии с которым покупная цена «Гермеса» (с НДС) составила 44 097 218 руб. Входной НДС, выставленный продавцом, равен 4 097 218 руб. В этом же месяце организация была передана «Альфе» по передаточному акту, подписанному сторонами. В конце августа «Альфа» получила свидетельство, удостоверяющее ее право собственности на приобретенную организацию. «Альфа» применяет метод начисления, налог на прибыль платит помесячно.

В соответствии с передаточным актом балансовая стоимость имущества приобретенной организации составила 60 000 000 руб., в том числе:

– стоимость основных средств – 30 000 000 руб.;

– стоимость нематериальных активов – 7 000 000 руб.;

– стоимость материально-производственных запасов – 1 900 000 руб.;

– стоимость готовой продукции – 1 200 000 руб.;

– стоимость финансовых вложений – 6 000 000 руб.;

– сумма дебиторской задолженности – 13 900 000 руб.

Стоимость краткосрочной и долгосрочной задолженности приобретаемой организации составила 7 100 000 руб.

Приобретение «Гермеса» как имущественного комплекса бухгалтер отразил так.

Август:

Дебет 76 субсчет «Расчеты по приобретению предприятия» Кредит 51

– 44 097 218 руб. – отражена сумма, уплаченная за организацию в соответствии с договором купли-продажи;

Дебет 19 Кредит 76 субсчет «Расчеты по приобретению предприятия»

– 4 097 218 руб. – отражена сумма входного НДС по приобретенной организации;

Дебет 76 субсчет «Расчеты по приобретению предприятия» Кредит 60 (76…)

– 7 100 000 руб. – приняты к учету обязательства (кредиторская задолженность) приобретенной организации;

Дебет 08 Кредит 76 субсчет «Расчеты по приобретению предприятия»

– 37 000 000 руб. (30 000 000 руб. + 7 000 000 руб.) – приняты к учету основные средства и нематериальные активы приобретенной организации;

Дебет 10 (20, 41…) Кредит 76 субсчет «Расчеты по приобретению предприятия»

– 1 900 000 руб. – приняты к учету материально-производственные запасы приобретенной организации;

Дебет 43 Кредит 76 субсчет «Расчеты по приобретению предприятия»

– 1 200 000 руб. – принята к учету готовая продукция приобретенной организации;

Дебет 58 Кредит 76 субсчет «Расчеты по приобретению предприятия»

– 6 000 000 руб. – приняты к учету финансовые вложения приобретенной организации;

Дебет 62 Кредит 76 субсчет «Расчеты по приобретению предприятия»

– 13 900 000 руб. – отражена дебиторская задолженность имущественного комплекса.

После того как бухгалтер отразил все активы и обязательства приобретенного «Гермеса», он рассчитал стоимость деловой репутации как разницу между ценой приобретения организации и стоимостью ее активов за вычетом ее обязательств. Она составила:

44 097 218 руб. – 4 097 218 руб. – (60 000 000 руб. – 7 100 000 руб.) = -12 900 000 руб.

Таким образом, при приобретении «Гермеса» сформировалась отрицательная деловая репутация. Бухгалтер включил ее в состав прочих доходов в августе (т. е. на дату госрегистрации права собственности на приобретенную организацию). При этом он сделал проводку:

Дебет 76 субсчет «Расчеты по приобретению предприятия» Кредит 91-1

– 12 900 000 руб. – учтена отрицательная деловая репутация в составе прочих доходов.

В налоговом учете отрицательную деловую репутацию в размере 12 900 000 руб. бухгалтер учел в составе доходов в момент приобретения «Гермеса», то есть в августе.

Положительная деловая репутация, то есть превышение покупной цены над балансовой стоимостью организации, в налоговом учете считается надбавкой к цене, которую платит покупатель в ожидании будущих экономических выгод (абз. 2 п. 1 ст. 268.1 НК РФ). Такую надбавку покупатель признает внереализационным расходом равномерно в течение пяти лет начиная с месяца, следующего за месяцем регистрации права собственности на приобретенную организацию. Такие правила установлены в подпункте 1 пункта 3 статьи 268.1 и подпункте 20 пункта 1 статьи 265 Налогового кодекса РФ. При этом, если организация применяет кассовый метод, указанные расходы должны быть оплачены продавцу (п. 3 ст. 273 НК РФ).

Поскольку порядок включения в расходы положительной деловой репутации в бухгалтерском и налоговом учете различается, в бухучете возникает налогооблагаемая временная разница (п. 12 ПБУ 18/02). Это приводит к формированию отложенного налогового обязательства (п. 15 ПБУ 18/02), которое отражается проводками:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 77

– начислено отложенное налоговое обязательство с положительной деловой репутации в течение первых пяти лет после покупки предприятия;

Дебет 77 Кредит 68 субсчет «Расчеты по налогу на прибыль»

– списано отложенное налоговое обязательство в период с шестого по двадцатый год после покупки организации.

Пример отражения в бухучете и при налогообложении положительной деловой репутации

ЗАО «Альфа» решило приобрести ООО «Торговая фирма «Гермес»». В августе был заключен договор купли-продажи, в соответствии с которым покупная цена «Гермеса» (с НДС) составила 110 970 698 руб. Входной НДС, выставленный продавцом, равен 10 970 698 000 руб. В этом же месяце организация была передана «Альфе» по передаточному акту, подписанному сторонами. В конце августа «Альфа» получила свидетельство, удостоверяющее ее право собственности на приобретенную организацию. Альфа применяет метод начисления, налог на прибыль платит помесячно.

В соответствии с передаточным актом балансовая стоимость имущества приобретенной организации составила 40 000 000 руб. Стоимость краткосрочной и долгосрочной задолженности приобретаемой организации составила 10 000 000 руб.

После того как бухгалтер отразил все активы и обязательства приобретенного «Гермеса», он рассчитал стоимость деловой репутации как разницу между ценой приобретения организации и стоимостью ее активов за вычетом ее обязательств. Она составила:

110 970 698 руб. – 10 970 698 000 руб. – (40 000 000 руб. – 10 000 000 руб.) = 70 000 000 руб.

Таким образом, при приобретении «Гермеса» сформировалась положительная деловая репутация. Бухгалтер включил ее в состав расходов в августе (т. е. на дату госрегистрации права собственности на приобретенную организацию). При этом он сделал проводки:

Дебет 08 Кредит 76 субсчет «Расчеты по приобретению предприятия»

– 70 000 000 руб. – отражено возникновение положительной деловой репутации;

Дебет 04 Кредит 08

– 70 000 000 руб. – учтена положительная деловая репутация в составе нематериальных активов.

Ежемесячно, начиная с сентября, бухгалтер учитывает амортизационные отчисления равными долями в течение 20 лет или 240 месяцев (20 лет × 12 мес.):

Дебет 20 (25, 26…) Кредит 05

– 291 667 руб. (70 000 000 руб. : 240 мес.) – учтена в составе расходов положительная деловая репутация.

В налоговом учете положительную деловую репутацию (70 000 000 руб.) бухгалтер учитывает в составе расходов равномерно в течение пяти лет или 60 месяцев (5 лет × 12 мес.). Амортизация начисляется начиная с сентября в сумме 1 166 667 руб. (70 000 000 руб. : 60 мес.). Одновременно бухгалтер отражает отложенное налоговое обязательство:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 77

– 175 000 руб. ((1 166 667 руб. – 291 667 руб.) × 20%) – отражено отложенное налоговое обязательство с положительной деловой репутации.

По истечении пяти лет (после того, как положительная деловая репутация будет полностью списана в налоговом учете) бухгалтер будет ежемесячно погашать отложенное налоговое обязательство проводкой:

Дебет 77 Кредит 68 субсчет «Расчеты по налогу на прибыль»

– 58 333 руб. (291 667 руб. × 20%) – списана часть отложенного налогового обязательства с положительной деловой репутации.

ОСНО: НДС

Приобретение (формирование) деловой репутации не влияет на обложение НДС (входного налога не образуется). Это связано с тем, что деловая репутация приобретается не сама по себе, а только в рамках договора купли-продажи организации (ст. 559 ГК РФ).

Продажа организации в свою очередь является объектом обложения НДС. Следовательно, сумму входного налога, предъявленную продавцом, по этой операции можно принять к вычету. Сделайте это в общем порядке после принятия к учету всех видов имущества, входящих в имущественный комплекс. Это следует из совокупности положений статьи 158, подпункта 1 пункта 2 статьи 171, пункта 1 статьи 172 Налогового кодекса РФ.

УСН

Если организация платит единый налог с разницы между доходами и расходами, положительную деловую репутацию в составе расходов не учитывайте. Это объясняется тем, что такой вид расхода в статье 346.16 Налогового кодекса РФ не поименован.

Ситуация: нужно ли учесть при расчете единого налога отрицательную деловую репутацию?

Ответ: да, нужно.

При расчете единого налога учитываются доходы, предусмотренные статьями 249 и 250 Налогового кодекса РФ (ст. 346.15 НК РФ). То есть доходы, принимаемые при расчете налога на прибыль. При этом организации на упрощенке не учитывают при расчете единого налога доходы, поименованные в статье 251, а также доходы, облагаемые по ставкам, установленным пунктами 3 и 4 статьи 284 Налогового кодекса РФ.

Отрицательная деловая репутация (гудвилл) учитывается при расчете налога на прибыль на основании абзаца 1 статьи 250 Налогового кодекса РФ (абз. 3 п. 1 ст. 268.1 НК РФ). Значит, независимо от объекта налогообложения, который выбрала организация, доход в виде отрицательной деловой репутации будет увеличивать и базу по единому налогу (ст. 346.15 НК РФ).

Аналогичные разъяснения содержатся в письме ФНС России от 31 января 2013 г. № ЕД-4-3/1357.

При этом доход учтите в момент приобретения организации (т. е. на дату госрегистрации перехода права собственности на имущественный комплекс (ст. 564 ГК РФ, подп. 2 п. 3 ст. 268.1 и п. 1 ст. 346.17 НК РФ)).

Организации, применяющие упрощенку, обязаны вести бухучет, в том числе основных средств и нематериальных активов (п. 1 ст. 2 Закона от 6 декабря 2011 г. № 402-ФЗ). Его цель – контроль за остаточной стоимостью имущества, которая в совокупности по всем объектам не должна превышать 100 000 000 руб. (подп. 16 п. 3 ст. 346.12 НК РФ).

ЕНВД

Объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Поэтому на расчет налоговой базы стоимость деловой репутации (как положительной, так и отрицательной) не влияет.

Организации – плательщики ЕНВД обязаны вести бухучет и сдавать отчетность в полном объеме. Такие правила установлены в статье 2 Закона от 6 декабря 2011 г. № 402-ФЗ. Поэтому при отражении в бухучете деловой репутации применяйте такие же правила, как и при общей системе налогообложения.

Совмещение ОСНО и ЕНВД

Если организация одновременно занимается деятельностью, переведенной на уплату ЕНВД, и деятельностью на общей системе налогообложения, отрицательную деловую репутацию учтите в составе внереализационных доходов (абз. 1 ст. 250 НК РФ). То есть распределять ее стоимость не нужно. Это связано с тем, что порядка распределения доходов, полученных при совмещении разных налоговых режимов, законодательством не предусмотрено (письмо Минфина России от 15 марта 2005 г. № 03-03-01-04/1/116).

Как в бухучете отражать отрицательную деловую репутацию

Актуально на: 15 марта 2017 г.

Такой объект учета, как деловая репутация, возникает в бухгалтерском учете организации, которая приобретает полностью или частично другую организацию, рассматриваемую как имущественный комплекс. Деловая репутация может быть как положительная, так и отрицательная. О том, как отрицательная деловая репутация отражается в бухгалтерском учете, расскажем в нашей консультации.

Как определить деловую репутацию

Стоимость приобретенной деловой репутации определяется расчетным путем. Она равна разнице между ценой покупки предприятия и суммой по балансу всех активов и обязательств приобретаемой организации (п. 42 ПБУ 14/2007).

К примеру, величина активов организации на дату ее приобретения другой организацией составляет 267 318 тыс. руб., а обязательств – 259 447 тыс.руб. Цена, по которой организация приобретается, установлена в размере 10 000 тыс.руб.

В данном случае положительная деловая репутация составляет 2 129 тыс.руб. (10 000 – (267 318 – 259 447)). Это означает по сути, что покупатель готов заплатить за компанию больше, чем она стоит. Возможно это в том случае, когда покупатель ожидает от приобретаемой компании будущие экономические выгоды. Соответственно, положительная деловая репутация рассматривается как надбавка к цене, уплачиваемая покупателем.

А если у приобретаемой организации нет стабильных покупателей, позитивного имиджа, налаженных деловых связей, отсутствуют необходимые опыт управления или уровень квалификации персонала и т.д., цена покупки организации может быть даже меньше ее чистых активов. К примеру, если в указанном выше примере компания будет куплена за 7 000 тыс.руб., то сумма 871 тыс.руб. (7 000 – (267 318 – 259 447)) рассматривается как скидка с цены. Это и будет отрицательная деловая репутация (п. 43 ПБУ 14/2007).

Как учесть отрицательную деловую репутацию

Отрицательная деловая репутация учитывается в составе прочих доходов на момент приобретения компании со скидкой:

Дебет счет 76 «Расчеты с разными дебиторами и кредиторами» — Кредит счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы»

Деловая репутация

Делова́я репута́ция — нематериальное благо, которое представляет собой оценку деятельности лица (как физического, так и юридического) с точки зрения его деловых качеств. Деловая репутация организации — это разница между ценой покупки организации и её собственным капиталом.

Понятие деловой репутации в российской деловой практике

Деловая репутация представляет собой своего рода «доброе имя» лица и учитывается в составе его нематериальных активов наряду с авторскими правами, ноу-хау и торговыми марками. Деловая репутация может быть как положительной, так и отрицательной. Положительная деловая репутация связана с позитивным отношением контрагентов к её обладателю, с доверием к нему и уверенностью в положительном результате сотрудничества. Отрицательная деловая репутация показывает нестабильность положения её обладателя в экономическом обороте, недоверие к нему со стороны контрагентов.

Деловая репутация может оцениваться как качественными, так и количественными показателями. В качестве примера количественного показателя можно назвать стоимостную оценку деловой репутации, используемую в российской экономической практике при бухгалтерском учёте нематериальных активов: стоимость деловой репутации определяется как разница между текущей рыночной ценой, предлагаемой продавцу (владельцу) актива при приобретении предприятия как имущественного комплекса (в целом или его части), и стоимостью всех активов и обязательств по бухгалтерскому балансу на дату его покупки (приобретения), т. н. гудвилл (понятие используемое в зарубежной деловой практике).

Гудвилл

Гудвилл (англ. Goodwill) — экономический термин, используемый в бухучёте, торговых операциях для отражения рыночной стоимости компании за вычетом балансовой стоимости собственного капитала. Гудвилл — это бренд фирмы, наработанные деловые связи, торговая марка, репутация фирмы в мире.

Расчёт гудвилла

Гудвилл, возникающий в момент приобретения дочерней компании, рассчитывается как превышение справедливой стоимости возмещения, переданного контролирующим акционером, над его долей в справедливой стоимости чистых активов дочерней компании.

Расчёт гудвилла пропорциональным методом

Пропорциональный метод учитывает только гудвилл, приходящийся на контролирующего акционера. Упрощённым образом этот метод расчета гудвилла можно представить в виде следующей формулы:

Гудвилл = сумма инвестиции — сумма чистых активов дочерней компании * процент владения.

|

Акционер приобрел 80 % акций дочерней компании за 500 руб. Стоимость чистых активов дочерней компании на момент приобретения составила 400 руб. |

|

Расчёт гудвилла полным методом

Расчёт гудвилла полным методом предполагает сравнение справедливой стоимости дочерней компании со всей суммой её чистых активов, а не только её частью, приходящейся на долю контролирующего акционера.

При этом, справедливая стоимость дочерней компании равняется сумме:

- справедливой стоимости инвестиций контролирующего акционера и

- справедливой стоимости доли неконтролирующих акционеров (ДНА).

Упрощенно такой метод расчета можно представить в виде следующей формулы:

Гудвилл = (инвестиция контролирующего акционера + ДНА) — чистые активы дочерней компании.

В отличие от пропорционального метода, полный метод отражает гудвилл, относящийся к дочерней компании в целом, то есть гудвилл как контролирующего так и неконтролирующего акционера.

|

Акционер приобрел 80% акций дочерней компании за 500 руб. Стоимость чистых активов дочерней компании на момент приобретения составила 400 руб. ДНА в дочерней компании составила 100 руб. |

|

Обесценивание гудвилла

| Этот раздел статьи ещё не написан. Согласно замыслу одного или нескольких участников Википедии, на этом месте должен располагаться специальный раздел. Вы можете помочь проекту, написав этот раздел. Эта отметка установлена 31 января 2017 года. |

Обесценение: основные принципы

Обесценение необходимо отражать, если балансовая стоимость (carrying value) актива больше его возмещаемой стоимости (recoverable value). Возмещаемая стоимость — это большая из двух стоимостей: чистой стоимости реализации или ценности в использовании.

Чистая стоимость реализации (net realizable value, fair value less costs to sell) — это разность между ожидаемой ценой реализации за вычетом предполагаемых затрат, связанных с реализацией.

Ценность в использовании (value in use)- это стоимость актива, рассчитанная путем дисконтирования будущих денежных поступлений от использования актива, с учетом затрат по его ликвидации.

Таким образом, возмещаемая стоимость, это сумма, которую компания предполагает получить либо от продажи, либо от использования актива. Концепция обесценения состоит в том, что балансовая стоимость не может превышать возмещаемую.

Расчет убытка от обесценения сводится к следующим шагам:

- Определяем, что больше: чистая стоимость реализации или ценность в использовании.

- Сравниваем большую сумму (возмещаемую стоимость) с балансовой стоимостью.

- Если балансовая стоимость меньше возмещаемой, обесценения нет. Если балансовая стоимость больше возмещаемой, их разница и будет убытком от обесценения.

Расчет убытка от обесценения

| Балансовая стоимость актива — 800 дол. Предполагаемая цена продажи — 610 дол.., связанные с продажей расходы — 10 дол. (таким образом чистая стоимость реализации — 600 дол.) Оценка дисконтированных денежных потоков от использования актива на протяжении срока его эксплуатации (ценность в использовании) — 750 дол. Таким образом, возмещаемая стоимость принимается в сумме 750 дол. (выбираем большее). Балансовая стоимость больше возмещаемой, поэтому необходимо признать убыток от обесценения и соответственно уменьшить балансовую стоимость актива. Актив не переоценивался. | долл. | |

| Балансовая стоимость | 800 | |

|---|---|---|

| Возмещаемая стоимость | (750) | |

| Убыток от обесценения | 50 |

Сделаем соответствующие проводки:

Дебет «Убытки от обесценения» — 50

Кредит «Актив» — 50

Так как актив не переоценивался, обесценение списывается на убытки (в противном случае, оно бы списалось за счет резерва переоценки).

Если возмещаемая стоимость превышает балансовую, никаких проводок делать не нужно, так как не существует такого понятия, как «прибыль от обесценения».

Проверка на обесценение проводится в том случае, если известны обстоятельства, указывающие на его вероятность. Примеры таких обстоятельств (индикаторов) приведены в МСБУ 36 «Обесценение активов»:

внешние:

- снижение рыночной стоимости;

- негативные изменения в технологии, рынках, экономике, законодательстве;

- увеличение рыночной ставки процента;

- снижение цены акций компании (ниже балансовой);

внутренние:

- устаревание, повреждение актива;

- актив связан с процессом реструктуризации или удерживается для продажи;

- худшие экономические показатели от использования актива, чем ожидалось.

> См. также

- Репутация

Примечания

- Современный экономический словарь Архивная копия от 1 июня 2009 на Wayback Machine (недоступная ссылка с 14-06-2016 )

- Современный экономический словарь (недоступная ссылка) (недоступная ссылка с 14-06-2016 )

- Словарь «Бухгалтерский учёт, налоги, хозяйственное право» Архивная копия от 16 декабря 2008 на Wayback Machine (недоступная ссылка с 14-06-2016 )

- Приказ Минфина РФ от 27.12.2007 № 153н «Об утверждении положения по бухгалтерскому учёту «Учёт нематериальных активов» (ПБУ 14/2007) // Российская газета. 2 февраля 2008. № 22.

- 1 2 Игорь Забута. Гудвилл: методы расчета и обесценение. Dipifr.info (15 апреля 2010). Дата обращения 26 декабря 2011.

- Авторы

- Резюме

- Файлы

- Ключевые слова

- Литература

Алафишвили А.Д. 1 Батова Т.Н. 1 1 Санкт-Петербургский национальный исследовательский университет информационных технологий, механики и оптики В Российской Федерации на данный момент на долю нематериальных активов приходится примерно 0,2 % имущества предприятий. Во многом сложность учета и оценки нематериальных активов заключается в проблеме отнесения объектов к нематериальным активам предприятия. В статье рассматриваются история появления нематериальных активов как нового объекта бухгалтерского учета, а также вопросы правовой охраны данного вида активов. Особое внимание уделено деловой репутации: рассмотрены условия признания деловой репутации в составе нематериальных активов, даны определения деловой репутации, гудвилла и бэдвилла. Сформированы основные положения, определяющие деловую репутацию в составе нематериальных активов предприятия. Рассмотрены основные подходы к оценке деловой репутации, а также проанализированы достоинства и недостатки методов оценки деловой репутации предприятия.  486 KB нематериальные активы предприятия деловая репутация гудвилл правовая охрана нематериальных активов виды деловой репутации оценка деловой репутации методы оценки деловой репутации 1. Алафишвили А.Д., Батова Т.Н. Нематериальные активы предприятия // Международный студенческий научный вестник. – 2015. – № 1. – С. 8. 2. Башкатов В.В., Виноградова П.В. Значение и бухгалтерский учет гудвилла (деловой репутации) на современном этапе развития экономических отношений // Научный журнал КубГАУ. – 2014. – № 95(01). 3. Бортник Н.Н. Бухгалтерское дело. – М.: Дашков и К, 2008. – 400 с. 4. Зайчатникова Е.Ю. Сколько стоит деловая репутация // Русский Фокус. – 2012. – № 24. 5. Иванов А.Е., Матвийшена Е.М. Анализ современных методов оценки деловой репутации // Вестник Южно-Уральского государственного университета. Серия: Экономика и менеджмент. – 2009. – № 21. – URL: http://cyberleninka.ru/article/n/analiz-sovremennyh-metodov-otsenki-delovoy-reputatsii#ixzz3Y8a52x9i. 6. Казанцева Н.А. Эволюция и развитие бухгалтерского баланса в России // Мир современной науки. – 2013. – № 2. – С.6. 7. Лашхия В.Ю. Определение деловой репутации компании методом опционов // Финансовая газета. – 2011. – № 18. – С. 12. 8. Методы оценки стоимости замещения. – 2014. – URL: http://life-prog.ru/1_63314_metod-otsenki-stoimosti-zameshcheniya.html. 9. Оценка репутации. – URL: http://www.williamspublishing.com/PDF/978-5-8459-1256-5/part.pdf. 10. Постюшков А.В. Оценочный менеджмент. Формирование стратегии хозяйствующих субъектов в условиях рынка: учебное пособие. – 2015. – С. 1022. 11. Рассчитываем и оцениваем гудвилл. – URL: http://aktbuh.ru/msfo/uchet-i-otchetnost/rasschityvaem-i-otsenivaem-gudvill. 12. Учет нематериальных активов (ПБУ 14/2007): приложение к Приказу Министерства финансов Российской Федерации от 27.12.2007 № 153н.

486 KB нематериальные активы предприятия деловая репутация гудвилл правовая охрана нематериальных активов виды деловой репутации оценка деловой репутации методы оценки деловой репутации 1. Алафишвили А.Д., Батова Т.Н. Нематериальные активы предприятия // Международный студенческий научный вестник. – 2015. – № 1. – С. 8. 2. Башкатов В.В., Виноградова П.В. Значение и бухгалтерский учет гудвилла (деловой репутации) на современном этапе развития экономических отношений // Научный журнал КубГАУ. – 2014. – № 95(01). 3. Бортник Н.Н. Бухгалтерское дело. – М.: Дашков и К, 2008. – 400 с. 4. Зайчатникова Е.Ю. Сколько стоит деловая репутация // Русский Фокус. – 2012. – № 24. 5. Иванов А.Е., Матвийшена Е.М. Анализ современных методов оценки деловой репутации // Вестник Южно-Уральского государственного университета. Серия: Экономика и менеджмент. – 2009. – № 21. – URL: http://cyberleninka.ru/article/n/analiz-sovremennyh-metodov-otsenki-delovoy-reputatsii#ixzz3Y8a52x9i. 6. Казанцева Н.А. Эволюция и развитие бухгалтерского баланса в России // Мир современной науки. – 2013. – № 2. – С.6. 7. Лашхия В.Ю. Определение деловой репутации компании методом опционов // Финансовая газета. – 2011. – № 18. – С. 12. 8. Методы оценки стоимости замещения. – 2014. – URL: http://life-prog.ru/1_63314_metod-otsenki-stoimosti-zameshcheniya.html. 9. Оценка репутации. – URL: http://www.williamspublishing.com/PDF/978-5-8459-1256-5/part.pdf. 10. Постюшков А.В. Оценочный менеджмент. Формирование стратегии хозяйствующих субъектов в условиях рынка: учебное пособие. – 2015. – С. 1022. 11. Рассчитываем и оцениваем гудвилл. – URL: http://aktbuh.ru/msfo/uchet-i-otchetnost/rasschityvaem-i-otsenivaem-gudvill. 12. Учет нематериальных активов (ПБУ 14/2007): приложение к Приказу Министерства финансов Российской Федерации от 27.12.2007 № 153н.

С переходом России к рыночной экономике возникла необходимость реорганизации бухгалтерского учета в целом, так как он не был приспособлен для целей оперативного управления затратами предприятий. Начиная с 1991 года Минфин СССР ввел единую отчетность для всех предприятий, объединений и организаций. Номенклатура статей была существенно укрупнена, введены дополнительные статьи, отражающие появление новых объектов бухгалтерского учета в условиях рыночной экономики, таких как ценные бумаги, валютный счет и многое другое, в том числе и нематериальные активы .

На законодательном уровне условия отнесения объектов к нематериальным активам и их оценки отражаются в бухгалтерском и налоговом учете, Международном стандарте финансовой отчетности (МСФО 38 «Нематериальные активы»), Гражданском кодексе РФ, а также ряде других законодательных актов. Нематериальные активы делятся на две группы: объекты интеллектуальной собственности и деловая репутация. Если для первой группы нематериальных активов правовая охрана чётко и точно представлена в Гражданском кодексе (IV глава ГК РФ) и можно условно представить объекты интеллектуальной собственности в разрезе прав их охраняющих (подлежащие охране авторским правом, патентным правом и т.д.) , то деловая репутация предприятия, как и честь, достоинство или деловая репутация гражданина, находится лишь под защитой гражданского права в целом. В соответствии с п. 1 ст. 152 ГК РФ имеется право требовать по суду опровержения порочащих честь, достоинство или деловую репутацию сведений, если распространивший подобные сведения не докажет, что они соответствуют действительности.

Главной особенностью нематериальных активов является то, что они обеспечивают предприятию возможность получения дохода постоянно или в течение длительного периода, но не имеют материально-вещественной формы, не обладают физическими свойствами.

Одним из важнейших элементов нематериальных активов предприятия является деловая репутация. Для признания деловой репутации в составе нематериальных активов должны быть выполнены следующие условия:

? приобретаемое предприятие утрачивает статус самостоятельного юридического лица;

? деловая репутация отражается отдельно в учёте и отчётности при совершении сделки купли-продажи предприятия;

? отражение деловой репутации в документации зависит от положительного или отрицательного её значения.

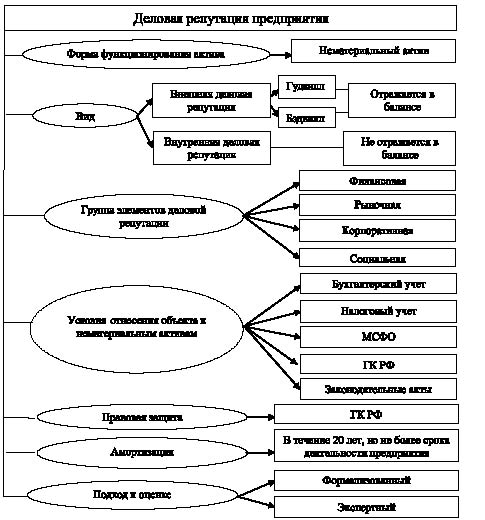

В положении бухгалтерского учета деловая репутация предприятия определяется как разница между стоимостью предприятия как единого целостного имущественно-финансового комплекса, имеющего определенную репутацию, и балансовой стоимостью имущества этого предприятия и представляет собой оценку деятельности предприятия с точки зрения его деловых качеств (рисунок).

Деловая репутация в составе нематериальных активов

Положительная деловая репутация организации – «гудвилл» – надбавка к цене, уплачиваемая покупателем в ожидании будущих экономических выгод, учитывается в качестве отдельного инвентарного объекта.

Отрицательная деловая репутация организации – «бэдвилл» – скидка с цены, предоставляемая покупателю в связи с отсутствием стабильных покупателей, репутации качества, деловых связей, опыта управления .

Наличие хорошей деловой репутации может послужить серьёзной надбавкой к цене при продаже. Таким образом, экономически целесообразно создание, наращивание и управление деловой репутацией на протяжении всей деятельности предприятия. Приобретённая деловая репутация предприятия амортизируется в течение 20 лет, но не более срока деятельности предприятия.

Деловая репутация является сложным и комплексным понятием, вследствие чего достаточно трудно определить, из чего именно состоит деловая репутация, какие элементы в своей совокупности влияют на её наличие и уровень. А именно эти вопросы имеют первостепенное значение для анализа деловой репутации предприятия не только в момент купли-продажи, но и для повышения конкурентоспособности в рамках оперативной его деятельности, а также с целью управления деловой репутацией предприятия. Выделяют два вида деловой репутации – внешнюю и внутреннюю. Внутренняя деловая репутация создается в рамках предприятия и представляет интерес собственников, инвесторов и менеджеров. Внешняя деловая репутация отражается в балансе и возникает в результате сделок купли-продажи, слияния и поглощения.

Обычно выделяют следующие группы элементов, формирующие деловую репутацию: финансовую, рыночную, корпоративную и социальную. Показатели финансовой группы интересны для инвесторов, рыночные – для клиентов и партнеров, корпоративные – для сотрудников, социальные – для общественности. Однако не существует сложившегося мнения о составе этих групп.

Поскольку в качестве нематериального актива может быть учтена только положительная деловая репутация, то в дальнейшем будем использовать понятие «гудвилл». Можно сказать, что существуют два основных подхода к определению стоимости гудвилла: формализованный и экспертный (таблица). С помощью формализованных методов стоимость гудвилла определяется строго аналитически и вычисляется закономерность влияния динамики конкретных финансово-экономических показателей на ее оценку. Экспертные методы основываются на рейтингах, составленных независимыми организациями, а также анализе и соотнесении элементов деловой репутации предприятия на основе экспертных оценок.

Методы оценки деловой репутации

|

№ п/п |

Название метода |

Сущность метода |

Достоинства «+» и недостатки «–» метода |

|

Экспертный подход |

|||

|

Рекомендательный метод |

Заключается в обсуждении гудвилла предприятия экспертами PR-компаний и в рекомендациях по его изменению |

«+» Результаты позволяют получить информацию для управления предприятием и планирования его деятельности «–» Не проводится сравнение предприятия с другими участниками рынка |

|

|

Рейтинговый метод |

Составление рейтингов независимыми агентствами, и из-за этого само попадание в него повышает репутацию оцениваемого предприятия |

«+» Не требует затрат со стороны предприятия; Место в рейтинге определяет вектор развития «–» В качестве объектов часто используются только крупные предприятия |

|

|

Метод экспертных оценок |

Отдельным элементам гудвилла присваивается вес (значимость) и оценка, в результате получается средневзвешенная оценка гудвила, позволяющая судить о состоянии гудвилла предприятия |

«+» Получение относительной оценки по сравнению с максимальновозможной «–» Субъективность определения весов и оценок |

|

|

Формализованный подход |

|||

|

Балансовый метод |

Стоимость гудвилла определяется как разница между рыночной ценой предприятия и рыночной стоимостью его чистых активов: G = Pр.п – Pр.ч.а, где G – стоимость гудвилла; Pр.п – рыночная цена предприятия; Pр.ч.а – рыночная стоимость чистых активов |

«+» Является наиболее точным, так как фактическая рыночная цена приобретаемого предприятия уже определена «–» Невозможность априорной оценки гудвилла, планируемой к поглощению |

|

|

Метод избыточных прибылей |

Заключается в определении способности предприятия получать в будущие периоды большую прибыль, чем среднеотраслевая, используя активы, находящиеся в ее распоряжении:

где ?П – превышение расчетной прибыли будущих периодов данного предприятия над расчетным прогнозным уровнем его прибыли в следующем учетном периоде; n – число лет, в течение которых будет сохраняться превышение прибыли над нормальным уровнем; r – ставка дисконтирования |

«+» Является универсальным в плане использования как для крупных предприятий, так и для малых «–» Сложность определения ставки дисконтирования, так как её определение зависит от конкретных обстоятельств и диктуется в первую очередь степенью риска потери деловой репутации |

|

|

Метод на основе выручки и рентабельности выручки |

Основой оценки служит показатель рентабельности продаж, который характеризует удельный вес суммы чистой прибыли в объеме реализации продукции: G = Rф – (Вс?Мс.о), где Rф – чистая прибыль фактическая; Мс.о – рентабельность выручки, мультипликатор среднеотраслевой; Вс – выручка среднегодовая за ряд лет |

«+» Позволяет учитывать динамику изменения выручки «–» Сложность определения среднеотраслевого мультипликатора рентабельности выручки |

|

|

Методика компании Brand Finance |

Гудвилл оценивается через дисконтирование прогнозных потоков прибыли, генерируемой гудвиллом: G = Rизб?(Rf – b?Rf), где Rизб – избыточные доходы, которые получило предприятие за счет гудвилла; Rf – безрисковая норма доходности; b – коэффициент бета-бренд, значение которого определяется с помощью специального графика |

«+» Безрисковая норма доходности определяется для каждого предприятия индивидуально, а не в целом для конкретной отрасли «–»Засекреченный порядок расчета коэффициента «b», необходимого для получения прогнозирования потоков прибыли |

|

|

Метод избыточных ресурсов |

Модификация метода избыточных прибылей – получение прибыли осуществляется за счет чистых скорректированных активов, а избыточные ресурсы определяются за счет собственных средств:

где Rч – чистая прибыль; ROA – рентабельность совокупных активов; Pa – стоимость совокупных активов; w – доля собственных средств в структуре пассивов предприятия |

«+» При расчете стоимости созданной деловой репутации учитывается эффект использования не только собственных, но и привлеченных средств «–» На практике привлеченные средства могут сыграть существенную роль в формировании прибыли |

|

|

Метод на основе среднеотраслевой прибыли |

Гудвилл характеризуется как сверхприбыль предприятия, выраженная суммой синергических эффектов по отношению к средней норме прибыли, генерируемой активами (среднеотраслевой норме рентабельности активов): G = Rс.ч – (Pc.a?ROAc), где Rc.ч – среднегодовая сумма чистой прибыли предприятия; Pc.a – среднегодовая стоимость активов предприятия; ROAс – среднеотраслевая норма рентабельности активов |

«+» Позволяет учитывать динамику изменений показателей «–» Использование среднестатистических данных искажает достоверность оценки деловой репутации. Сложность определения среднеотраслевой нормы рентабельности |

|

|

Метод по объему реализации |

В основе метода лежит оценка коэффициентов рентабельности приобретаемого имущественного комплекса: G = (NOI – Рр.п?R=)/Rg, где NOI – чистый операционный доход от деятельности предприятия; Рр.п – стоимость реализованной продукции; Rq – среднеотраслевой коэффициент рентабельности реализации продукции; Rg – коэффициент капитализации НМА |

«+» Дает представление о величине гудвилла как показателе среднегодовой величины прибыли «–» Использование среднестатистических данных искажает достоверность оценки гудвилла |

|

|

Метод опционов |

Заключается в том, что, зная стоимость бизнеса, можно определить рыночную стоимость активов, после чего определяется гудвилл путем вычитания из рыночной цены активов их балансовой стоимости: G = Pa – Pб.а, где Ра – стоимость активов предприятия, под ценой исполнения; Рб.а – балансовая стоимость активов |

«+» Будущая неопределенность в отношении технологии или ситуации на рынке может быть использована для повышения доходов «–» Необходимо наличие команды профессионалов, которые могут выявить опционы, грамотно их интерпретировать и рассчитать |

|

|

Метод полного гудвилла |

Гудвилл, возникший при объединении бизнеса, признается и в отношении доли акционеров материнской компании и в отношении неконтролируемой доли: G = Pс.п.б – Pс.ч.а на д.п, где Pс.п.б – справедливая стоимость приобретенного бизнеса; Pс.ч.а на д.п – справедливая стоимость всех чистых активов на дату покупки |

«+» При расчете «полного гудвилла» происходит увеличение суммы чистых активов, отраженных в консолидированной финансовой отчетности материнского предприятия «–» Возникают проблемы оценки неконтролируемой доли по справедливой цене |

|

|

Пропорциональный метод |

Гудвилл как превышение справедливой стоимости возмещения, переданного контролирующим акционером, над его долей в справедливой стоимости чистых активов дочерней компании: G = Pд.с.ч.а на д.п – Рс.и, где Pд.с.ч.а на д.п – доля в справедливой стоимости чистых активов на дату покупки; Рс.и – справедливая стоимость инвестиций |

||

Анализируя рассмотренные методы оценки деловой репутации, можно заключить, что деловая репутация ускользает от попыток оценки, так как методы формализованного подхода часто подменяют понятие деловой репутации, например, на бренд, а методы экспертного подхода не могут дать количественной оценки стоимости. Следует отметить, что использование методов экспертного подхода затруднено и тем, что отсутствует сложившееся мнение, какие элементы формируют деловую репутацию и должны быть оценены в рамках экспертизы. На наш взгляд, для более точной и чёткой оценки стоимости деловой репутации целесообразно соотносить результаты методов формализованного и экспертного подходов. Такая оценка позволит оценивать последствия принятия управленческих решений с точки зрения их влияния на стоимость предприятия и, следовательно, управлять стоимостью деловой репутации предприятия в процессе оперативной деятельности, а не только в момент купли-продажи.

Библиографическая ссылка

Алафишвили А.Д., Батова Т.Н. ДЕЛОВАЯ РЕПУТАЦИЯ ПРЕДПРИЯТИЯ В СОСТАВЕ НЕМАТЕРИАЛЬНЫХ АКТИВОВ // Фундаментальные исследования. – 2015. – № 12-4. – С. 735-740;

URL: http://fundamental-research.ru/ru/article/view?id=39614 (дата обращения: 21.12.2019). Предлагаем вашему вниманию журналы, издающиеся в издательстве «Академия Естествознания» (Высокий импакт-фактор РИНЦ, тематика журналов охватывает все научные направления) «Современные проблемы науки и образования» список ВАК ИФ РИНЦ = 0.791 «Фундаментальные исследования» список ВАК ИФ РИНЦ = 1.074 «Современные наукоемкие технологии» список ВАК ИФ РИНЦ = 0.909 «Успехи современного естествознания» список ВАК ИФ РИНЦ = 0.736 «Международный журнал прикладных и фундаментальных исследований» ИФ РИНЦ = 0.570 «Международный журнал экспериментального образования» ИФ РИНЦ = 0.431 «Научное Обозрение. Биологические Науки» ИФ РИНЦ = 0.303 «Научное Обозрение. Медицинские Науки» ИФ РИНЦ = 0.380 «Научное Обозрение. Экономические Науки» ИФ РИНЦ = 0.600 «Научное Обозрение. Педагогические Науки» ИФ РИНЦ = 0.308 «European journal of natural history» ИФ РИНЦ = 1.369 Издание научной и учебно-методической литературы ISBN РИНЦ DOI

Оценка деловой репутации (goodwill)

Гудвилл — это преимущества, которые получает покупатель при покупке уже существующей и действующей компании в сравнении с организацией новой фирмы. Однако для оценки гудвилла (оценки репутации фирмы в Воронеже) продажа компании не является обязательным условием.

Оценка гудвилла — это определение разности между стоимостью всех активов и пассивов организации и единым имущественным комплексом.

Оценка деловой репутации и других не идентифицируемых активов целесообразно связывать с какими-то идентифицируемыми активами, в том числе с товарным знаком или брендом.

В условиях современного мира любой объект собственности — это возможный источник дохода и объект рыночной сделки. Таким же объектом являются и права собственника. Нематериальные активы (товарные знаки, бренд, технологии, ноу-хау, специальные маркетинговые разработки) оказывают существенное влияние на конкурентоспособность и эффективность ведения бизнеса — они способны приносить дополнительные доходы.

На стоимость компании, её конкурентоспособность, нередко влияет именно «деловая репутация», как принято говорить в России. В западных странах и в международной практике применяется термин «Гудвилл» (Goodwill).

Оценка репутации фирмы ( гудвилла ) состоит в определении совокупности тех элементов бизнеса или персональных качеств, которые стимулируют клиентов обращаться именно к данной компании, которые приносят фирме прибыль сверх требуемой для получения разумного дохода на все остальные активы компании.

Гудвилл в деловом мире рассматривается как стоимость деловой репутации фирмы. Деловая репутация в структуре нематериальных благ выделена согласно ст. 150 Гражданского кодекса РФ. Гудвилл возникает, когда компания получает стабильные, высокие прибыли, ее доходы превышающие средний уровень в данной отрасли. Гудвилл как экономическая величина оценивается и принимается на баланс только в момент смены владельца предприятия.

Большое количество сделок в мире по слиянию, при которых компании приобретались по гораздо большим ценам, чем стоимости активов — прямое доказательство того, что существует нечто нематериальное, возможно неотделимое от самой компании, но существенно изменяющее стоимость бизнеса. Для данного явления в корпоративном бизнесе используется термин «гудвилл», от английского Goodwill, что в дословном переводе означает «добрая воля», т.е. готовность покупателя заплатить больше общей стоимости активов.

Для большинства компаний гудвилл (деловая репутация фирмы) является самым значительным активом, которому не присущи идентифицируемость и обособленность.

Иногда гудвилл привязывают к эксклюзивным правам обладания торговым знаком. Такой вид нематериального актива будет иметь определенный срок службы и является амортизируемым.

Вообще гудвиллом может являться все, что помогает компании получать больше прибыли на единицу активов, чем у средней аналогичной компании. Например, это может быть грамотный руководитель, хорошо обученный дружный персонал или выгодное территориальное месторасположение.

Оценка стоимости гудвилла осуществляется по двум основным методам:

- избыточных прибылей — оценка гудвилла как бренда, который помогает компании извлекать больше прибыли по сравнению с ситуацией, если бы она продавала небрендированный товар, не обладающий известной торговой маркой;

- балансовом — стоимость гудвила равняется разнице между стоимостью бизнеса в целом и стоимостью его активов, как материальных, так и нематериальных.

Более подробную информацию об деловой репутации Вы можете узнать позвонить по телефону +7(473)277-06-38, или связаться с нами по электронной почте profocenvrn@mail.ru.

Мы работаем не только в Воронеже, но и по всем регионам России.

Что такое Гудвилл?

Первоначально нужно определить, что такое хорошая деловая репутация компании: во-первых, это сильная команда менеджеров и разработанная маркетинговая стратегия, во-вторых, высокое качество продукции (услуг или работ), третье — высокие кредитные показатели, а также корпоративная культура и выгодное месторасположение, налаженные отношения с поставщиками.

Таким образом понятно, что стоимость организации, представленной единым имущественным комплексом, существенно отличается от стоимости активов и пассивов организации. Доказательством этому является большое количество слияний и поглощений в США, Европе, когда компании приобретались за гораздо большие или наоборот, меньшие суммы, чем стоимости их активов. Разница между этими двумя показателями и называется goodwill (гудвилл). Произошло данное понятие от английского слова «GoodWill», что в дословном переводе значит «добрая воля» — это готовность покупателя заплатить большую или меньшую сумму, чем стоимость всех чистых активов приобретаемой компании. Деловая репутация, Гудвилл, может быть, как положительным, так и отрицательным.

В большинстве случаев собственники бизнеса любят переоценивать влияние имеющихся у них нематериальных активов, из-за чего реализуемая стоимость бизнеса существенно увеличивается. Важно учитывать, что неосязаемый (нематериальный) капитал должен конвертироваться в доход — и показатель этого дохода должен существенно превышать среднерыночный. То есть, бренд является менее ценным, если он не выигрывает в конкурентной борьбе и не дает продавать товар дороже, чем аналогичный продукт конкурента. Таким образом, Гудвилл является отрицательным — и негативно влияет на итоговую стоимость компании, поскольку при таких же материальных активах реализовать продукцию будет сложнее, чем с положительным Гудвиллом.

Как осуществляется оценка Гудвилла?

Есть два способа определить стоимость гудвилла:

- Метод избыточной прибыли предполагает представление оценки Гудвилла, как источника дополнительных поступлений прибыли. Согласно данной методике, происходит прямое противопоставление уровней прибыльности оцениваемого предприятия и конкурентов (или аналогичных по отрасли) с последующей капитализацией той части, которая не может объяснена «материальным» влиянием (активами);

- Балансовый метод основывается на учете результатов конкретных торговых операций. Величина приобретаемого «гудвилла» (деловой репутации), представляется, как размер разницы между суммой, которую уплатили за предприятие, и совокупной стоимостью активов и пассивов этого предприятия, которая зафиксирована в последнем бухгалтерском отчете или балансе.

Рассматривая балансовый метод нельзя не отметить его громоздкость и неудобство. Сравнительный метод является более надежным, так как оценка гудвилла в бизнеса должна быть материально осязаемой — ведь именно она объясняет, почему продукция от компании «Adidas» будет стоить дороже, чем любой другой местный спортивный костюм. Кстати говоря, сравнительный метод является также эффективным и во многих других случаях.

В деловом мире Гудвилл рассматривается как стоимость деловой репутации организации. Она выделена статьей 150 Гражданского Кодекса Российской Федерации. Необходимость в оценке Гудвилла появляется тогда, когда организация получает высокую прибыль, а её доходы существенно превышают средний уровень по всей отрасли. Как экономическая величина стоимость Гудвилла оценивается и принимается на баланс, как правило, при смене владельца организации.

В каких случаях нужно оценивать Гудвилл?

- Покупка или продажа бизнеса — это основная причина, по которой важно оценить Гудвилл. Ведь помимо материальных активов, компания заработала еще и определенную лояльность потребителей, смогла занять определенную нишу на рынке, дала знания и опыт своим сотрудникам. Расчет этого крайне важен, поскольку, как уже говорилось, продажа предприятия может происходить за гораздо более высокую цену при хорошем Гудвилле;

- Слияние и поглощение компании — здесь причины те же, что и при покупке или продаже бизнеса. Важно учесть всю выгодность сделки — иначе одна из сторон потеряет интерес к её совершению;

- Принятие управленческих решений — знание о точной стоимости своей компании помогает принимать более точные и верные управленческие решения.

Какие документы необходимы для проведения оценки Гудвилла?

- Бухгалтерская отчетность за последние 3 года (или возможное количество предыдущих периодов), а также бухгалтерский баланс и отчет о прибылях, убытках;

- Аудиторские заключения по бухгалтерской отчетности компании (если есть);

- Перечень основных материальных средств компании на дату проведения оценки;

- Информация обо всех имеющихся активах предприятия (недвижимость, акции сторонних организаций, вексели, запасы, патенты, лицензии и т. д.) с расшифровкой и пояснениями;

- Расшифровка дебиторской задолженности компании;

- Информация о наличии дочерних компаний и финансовая отчетность по ним.

Компания ООО «Проф-Оценка» понимает всю важность точного определения стоимости Гудвилла — ведь именно данная оценка является одной из самых ярких характеристик вашей торговой и предпринимательской деятельности. Оценить лояльность потребителей, их доверие к торговому знаку и бренду в целом, и учесть эти факторы при оценке стоимости предприятия — цель оценки Гудвилла.

Оценка деловой репутации предприятия- это оценка совокупности тех средств, которые дают потребителю мотивацию приобретать тот или иной товар, что в конечном итоге приносит предприятию сверхприбыль. Любое предприятие обладает репутацией, однако стоимость её, т.е. гудвилл (от англ. Goodwill — «хорошая репутация»), может оцениваться по-разному.

Несомненно, гудвилл относится к нематериальным ценностям предприятия, что закреплено статьей 150 Гражданского кодекса Рф. В то же время это единственный вид НМА (нематериальных активов), который не может рассматриваться отдельно от предприятия.

Стоимость гудвилла — это сумма, которую готов заплатить покупатель сверх реальной стоимости активов предприятия. В основном, существует два способа оценки гудвилла:

1) оценка избыточных прибылей, т.е. оценка гудвилла, как некой торговой марки или бренда, который дает возможность предприятию получать большие прибыли, нежели оно могло бы получить при торговле небрендовым товаром;

2) балансовый метод, т.е. гудвилл предстает как разница между стоимостью всего предприятия и рыночной стоимостью его активов.

Значение гудвилла может быть как положительным, так и отрицательным. Гудвилл будет отрицательным при том условии, что рыночная стоимость предприятия окажется ниже балансовой стоимости чистых активов. Положительная деловая репутация (гудвилл) складывается благодаря тому, что стоимость предприятия превышает стоимость его активов и пассивов. Это значит, что предприятие обладает неким качеством, которое не определяется стоимостью его активов и пассивов. Именно это качество есть совокупность активов, мотивирующая клиентов использовать товары и услуги конкретного предприятия. Фактически деловая репутация не имеет срока давности. В российской экономической практике принято считать, что прибыль от репутации можно получать в течение 20 лет.

Однако это величина условная, рассчитать точный срок положительного эффекта от действия репутации практически невозможно. Во многом это зависит и от того, что именно является гудвиллом в данном конкретном предприятии. Гудвиллом могут быть хорошо обученный сотрудники, исключительный руководитель, система управления предприятия в целом, качество обслуживания клиентов, обладание эксклюзивной торговой маркой, лицензии, патенты, базы данных клиентов, долгосрочные контракты.

Оценка деловой репутации

- Независимая оценка недвижимости

- Оценка стоимости квартиры

- Оценка доли в квартире

- Оценка недвижимости для посольства

- Оценка недвижимости для суда

- Оценка недвижимости для опеки

- Оценка стоимости комнаты

- Оценка недвижимости для нотариуса

- Оценка недвижимости для выкупа у ДГИ

- Оценка имущества для страхования

- Оценка стоимости земельного участка

- Оценка стоимости гаража и машиноместа

- Оценка загородной недвижимости

- Оценка стоимости коттеджа

- Оценка стоимости дачи

- Оценка особняка

- Оценка стоимости дома

- Оценка участков ИЖС

- Оценка коммерческой недвижимости

- Оценка склада

- Оценка стоимости магазина

- Оценка стоимости офиса

- Оценка стоимости банка

- Оценка арендной ставки

- Оценка стоимости незавершенного строительства

- Оценка стоимости сооружений и зданий

- Оценка стоимости имущественного комплекса

- Оценка автозаправочной станции

- Оценка для выкупа помещений у ДГИ

- Оценка коммерческих помещений

- Оценка сооружений и передаточных устройств

- Оценка промышленных участков

- Оценка земель сельскохозяйственного назначения

- Оценка земельных участков для многоэтажной застройки

- Оценка бизнеса

- Оценка доли в уставном капитале

- Оценка дебиторской задолженности

- Оценка основных фондов

- Оценка действующих предприятий

- Оценка доли ООО

- Оценка бизнеса для МСФО ИФСР

- Оценка инвестиционного проекта

- Оценка ценных бумаг

- Оценка акций

- Оценка векселей

- Оценка облигаций

- Оценка нематериальных активов

- Оценка стоимости интеллектуальной собственности

- Оценка стоимости товарных знаков

- Оценка стоимости бренда

- Оценка деловой репутации

- Оценка стоимости патентов

- Оценка стоимости лицензий

- Оценка промышленных образцов

- Оценка стоимости ноу-хау

- Оценка стоимости программного обеспечения

- Оценка стоимости авторских прав

- Оценка сайта

- Оценка интернет-магазина

- Оценка ущерба

- Оценка ущерба после залива

- Оценка ущерба после пожара

- Оценка ущерба имущества

- Оценка ремонта

- Телеграмма при оценке ущерба

- Юридическая помощь при заливе или пожаре

- Экспертиза причин залива

- Судебная экспертиза залива

- Оценка транспорта

- Оценка рыночной стоимости авто

- Оценка авто для нотариуса (наследства)

- Экспертиза автомобиля для списания

- Оценка дорожно строительной техники

- Оценка грузового автомобиля

- Оценка стоимости мотоцикла

- Оценка спецтехники

- Оценка стоимости прицепа

- Оценка железнодорожного транспорта

- Оценка водного транспорта

- Оценка летательных аппаратов

- Оценка оружия

- Оценка оборудования

- Оценка стоимости станков

- Оценка стоимости торгового оборудования

- Оценка спецтехники

- Оценка строительных материалов

- Оценка мебели и бытовой техники

- Оценка оргтехники и средств связи

- Оценка производственных линий

- Оценка технологического оборудования

- Оценка медицинского оборудования

- Оспаривание кадастровой стоимости

- Оспаривание кадастровой стоимости квартиры

- Оспаривание кадастровой стоимости дома

- Оспаривание кадастровой стоимости земельного участка

- Оспаривание кадастровой стоимости помещения

- Оспаривание кадастровой стоимости здания

- Пересмотр кадастровой стоимости в комиссии

- Экспертиза авто после ДТП

- Утрата товарной стоимости автомобиля

- Оценка ущерба автомобиля после ДТП

- Экспертиза авто по Акту осмотра и фотографиям

- Выкуп страховых долгов

- Оценка стоимости годных остатков

- Экспертиза КАСКО

- Экспертиза ОСАГО

- Товароведческая экспертиза

- Экспертиза мебели

- Экспертиза шкафа

- Экспертиза столов

- Экспертиза стульев

- Экспертиза постельного белья

- Экспертиза интерьера

- Экспертиза обуви

- Экспертиза изделий из кожи

- Экспертиза сумки

- Экспертиза одежды

- Экспертиза платья

- Экспертиза шубы

- Экспертиза костюма

- Экспертиза нижнего белья

- Экспертиза бытовой техники

- Экспертиза утюга

- Экспертиза водонагревателей

- Экспертиза микроволновки

- Экспертиза чайника

- Экспертиза пылесоса

- Экспертиза мясорубки

- Экспертиза холодильника

- Экспертиза стиральной машины

- Экспертиза посудомоечной машины

- Экспертиза электронной техники

- Экспертиза аудиотехники

- Экспертиза видеокамеры

- Экспертиза монитора

- Экспертиза планшета

- Экспертиза мобильного телефона

- Экспертиза фотоаппаратов

- Экспертиза телевизоров

- Экспертиза компьютера

- Экспертиза ноутбука

- Экспертиза наушников

- Экспертиза системного блока

- Экспертиза принтера

- Судебная почерковедческая экспертиза

- Экспертиза давности составления документа

- Техническая экспертиза документов

- Почерковедческая экспертиза подписи

- Строительно техническая экспертиза

- Строительная экспертиза частного дома

- Строительная экспертиза квартиры

- Выдел доли (раздел) в квартире

- Выдел доли (раздел) в доме

- Признание квартиры жилой / непригодной для проживания

- Признание частного дома жилым / непригодным для проживания

- Признание многоквартирного дома непригодным/жилым

- Каменный гараж

- Определение объема и стоимости работ после залива квартиры

- Определение объема и стоимости работ после пожара в квартире

- Определение объема и стоимости ремонта после пожара в доме

- Исследование причин возникновения залива

- Экспертиза ремонта

- Определение объема, качества и стоимости строительства домов

- Определение объема и стоимости строительства зданий

- Обследование самовольных построек с целью узаконивания

- Экспертиза капитальности строений и сооружений

- Cтроительный технический аудит

- Строительный аудит на промышленных объектах

- Обследование незавершенного строительства

- Экспертиза реконструкции

- Тепловизионная экспертиза

- Экспертиза проектно-сметной документации

- Судебная экспертиза проектно-сметной документации

- Экспертиза кровли

- Экспертиза окон

- Экспертиза дверей

- Экспертиза вентилируемых фасадов

- Экспертиза фундамента

- Экспертиза инженерных сетей

- Экспертиза деревянных домов и срубов

- Соответствие разработанного дизайн-проекта ТЗ

- Приемка квартир от Застройщика

- Рецензирование экспертных заключений сторонних компаний

- Юридические услуги для юридических лиц

- Сопровождение сделок с недвижимостью

- Правовая экспертиза документов

- Внесение изменений в ЕГРП

- Регистрация прав аренды

- Приватизация нежилых помещений

- Перевод помещений из жилых в нежилые

- Банкротство предприятия и компании

- Арбитражные споры

- Составление отзыва в Арбитражный суд

- Составление иска в Арбитражный суд

- Представительство в Арбитражном суде

- Таможенные споры

- Налоговые споры

- Юридический аутсорсинг

- Взыскание долгов

- Представительство в ФССП

- Регистрация фирм, компаний

- Регистрация ООО

- Регистрация ИП

- Регистрация АО

- Реорганизация ООО

- Ликвидация ООО

- Внесение изменений в ЕГРЮЛ

- Восстановление учредительных документов

- Купля и продажа бизнеса

- Юридическое сопровождение покупки бизнеса

- Юридическое сопровождение продажи бизнеса

- Анализ учредительных документов организации

- Земельные споры

- Установление сервитута

- Раздел земельных участков

- Корпоративные споры

- Выход учредителя из ООО

- Юридические услуги для физических лиц

- Трудовые споры

- Взыскание заработной платы

- Восстановление на работе

- Автоюрист

- Споры с автосалонами

- Личный юрист

- Исполнительное производство

- Расторжение брака

- Раздел имущества

- Взыскание алиментов

- Определение порядка общения с ребенком

- Семейный юрист

- Споры о границах земельного участка

- Наследственные споры

- Сделки с недвижимостью

- Жилищные споры

- Защита прав потребителей

- Кредитные споры

- Банкротство физического лица

- Перепланировка помещений

- Перевод квартиры в нежилой фонд

- Перевод нежилого помещения в жилой фонд

- Согласование отдельного входа в нежилое помещение

- Проект благоустройства

- Дизайн-проект помещения без визуализации

- Дизайн-проект помещения с визуализацией

- Согласование перепланировки квартиры

- Согласование присоединения площади лоджии

- Согласование перепланировки нежилого помещения

- Согласование паспорта фасада здания

- Согласование установки кондиционера

- Согласование видеокамер

- Проект размещения вывески (реклама)

- Согласование вывески (рекламы)

- Узаконивание перепланировок в суде

- Согласование козырька

- Согласование перепланировок

- Согласование роллеты

- Согласование благоустройства

- Согласование летнего кафе

- Согласование маркизы

- Кадастровые работы

- Изготовление технического плана квартиры

- Изготовление технического плана здания

- Изготовление технического плана помещения

- Изготовление технического плана сооружения

- Изготовление технического плана дома

- Изготовление технического плана гаража

- Изготовление технического плана многоквартирного дома

- Изготовление технического плана объекта незавершенного строительства

- Изготовление технического плана машиноместа

- Получение разрешения на строительство жилого дома

- Проект межевания территории

- Регистрация права собственности

- Инженерно-геодезические изыскания

- Инженерно-геологические изыскания

- Вынос границ участка

- Проектно-изыскательные работы

- Инженерно-экологические изыскания

- Межевание территории

- Межевой план

- Регистрация договора аренды

- Смена вида разрешенного использования земельного участка

- Смена категории участка земли

- Кадастровый учет

- Разработка бизнес-плана

- Разработка технико экономического обоснования

- Разработка финансовой модели Excel

- Маркетинговые исследования рынка

Деловая репутация: понятие, значение, отличие от имиджа, влияние на ведение бизнеса

Честь, достоинство и деловая репутация в системе объектов гражданских прав относятся к группе нематериальных благ. Их характерными особенностями являются:

– неотделимость и неотчуждаемость от личности носителя (человека, гражданина или юридического лица);

– отсутствие экономического содержания (не обладают свойствами товара и не участвуют в обороте);

– функция индивидуализации лица.

Нематериальные блага, в число которых входят честь, достоинство и деловая репутация, признаются и защищаются действующим законодательством. Они являются необходимой предпосылкой для участия лица в гражданском обороте. По этой причине нормы, направленные на защиту чести, достоинства и деловой репутации, содержатся в гражданском законодательстве.

Честь и достоинство

Честь и достоинство являются благами и свободами, присущими человеку в силу его рождения. Эти категории не применяются к правовому статусу юридического лица.

Охрана достоинства личности со стороны государства гарантируется Конституцией Российской Федерации (статья 21). Достоинство как субъективное право появляется у человека с рождения и признается государством. РФ обязуется защищать достоинство личности в следующих формах:

- запрет подвергать человека жестокому обращению (насилию, издевательству, пыткам);

- право гражданина оспаривать действия и решения государственных органов, получать компенсацию за их неправомерные акты;

- специальные механизмы защиты достоинства человека и гражданина в отраслевом законодательстве.

В нормативно-правовых актах Российской Федерации отсутствует легальное определение чести и достоинства. В юридической литературе честь раскрывается как категория, связанная с оценкой личности со стороны социума. Честь человека и гражданина зависит от признания и уважения обществом, которые определяются нравственностью его поступков. Достоинство отличается тем, что отображает самооценку личности, осознание человеком своих социально значимых качеств.

Данное понятие применяется к правовому статусу и гражданина, и юридического лица. Поскольку организации также наделены гражданской правосубъектностью, законодательство признает за ними наличие деловой репутации, которой необходимо обеспечить защиту.

Репутация рассматривается правоведами как оценка качеств гражданина или юридического лица, относящихся к его профессиональной деятельности. Деловая репутация формируется на основе знаний о поведении гражданина или организации в различных ситуациях, о методах и принципах их работы. Она оказывает непосредственное влияние на предпринимательскую деятельность лица, на его отношения с контрагентами, потребителями, государственными органами, представителями СМИ.

Защита достоинства и деловой репутации лица обеспечивается гражданским законодательством РФ.

Репутация и имидж

Чем различаются между собой репутация и имидж компании? Деловая репутация складывается на основе реальных знаний о добросовестности фирмы, которые появляются из опыта сотрудничества с ней. Имидж — это поверхностное представление о компании, основанное на ее эмоциональном восприятии. Таким образом, деловая репутация — это более достоверная характеристика компании, нежели имидж. Репутация формируется в процессе ведения бизнеса, а для создания имиджа достаточно задействовать рекламные кампании в СМИ. Деловая репутация оказывает более значительное влияние на деятельность компании, поскольку от нее зависит постоянное сотрудничество с другими фирмами. Имидж помогает компании привлечь новых партнеров, клиентов, заявить о себе на рынке.

Имидж формируется под влиянием следующих факторов:

- Качество предоставляемых товаров или услуг.

- Корпоративная культура (отношения внутри коллектива).

- Философия, принципы компании.

- Успешность рекламы.

- Социальная ответственность (осуществление деятельности, которая воспринимается как общественно важная).

Как формируется деловая репутация

Процесс продвижения новой компании на рынке складывается из нескольких этапов.

- Проведение маркетингового исследования. Необходимо изучить рынок, оценить возможные успехи компании, исследовать ожидания и предпочтения потребителей. Маркетинговое исследование производится в нескольких направлениях.

|

На что направлено исследование |

На какие вопросы необходимо ответить |

Для чего нужна полученная информация |

|

Базовая маркетинговая информация |

оценка импортной и отечественной продукции; оценка доли рынка ключевых производителей; деление рынка по группам товаров, потребителей; описание особенностей отдельных сегментов рынка; определение возможных каналов распространения; выявление возможных препятствий для выхода на рынок |

Позиционирование компании и торговой марки |

|

Отношение потребителей |

выявление целевой аудитории товара; выяснить, что повлияет на конкурентоспособность фирмы; какие качества товара необходимо подчеркнуть в рекламной кампании |