Содержание

- Бланк декларации по УСН за 2019 — 2020 годы

- Основные положения представления декларации по УСН в 2019-2020 годах

- Декларация УСН-2019: скачать бланк

- Состав декларации

- Порядок заполнения декларации при УСН с разными объектами налогообложения

- Итоги

- Начнем с того, что в этом случае ИП обязан делать обязательные страховые взносы на пенсионное и медицинское страхование

- Если годовой доход ИП будет больше, чем 300 000 рублей в год

- Если же ИП получил менее, чем 300 000 рублей дохода в год, то платит только обязательные страховые в фиксированном размере:

- Налог по УСН

- Один важный момент:

- И еще один важный момент

- Другие налоги для ИП

- Итак, давайте рассмотрим вопрос заполнения НЕнулевой декларации на конкретном примере:

- Какую программу будем использовать для составления декларации по УСН?

- 1 шаг: Запускаем программу “Налогоплательщик ЮЛ”

- 2 шаг: Заполняем Титульный Лист

- 3. Шаг: Заполняем раздел 1.1 нашей декларации

- 4. Шаг: Заполняем раздел 2.1.1 “Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы)”

- Все готово, осталось послать ее на печать

- 5. Шаг: Сдаем декларацию в налоговую

- Пример заполненной декларации

- Декларация по УСН за 2019 год для ИП

- Бланк декларации по УСН

- Какие сведения отражают в декларации УСН

- Срок сдачи декларации по УСН

- Требования к оформлению декларации

- Примеры заполнения декларации УСН Доходы для ИП

- Как заполняется декларация по УСН «доходы минус расходы»?

- Составление декларации по УСН «доходы минус расходы»

- Строка 120 декларации УСН «доходы минус расходы»

- Калькулятор декларации УСН «доходы минус расходы»

- Пример заполнения декларации УСН «доходы минус расходы» за 2019 год

- Нулевая декларация УСН «доходы минус расходы»

- Декларация УСН «доходы минус расходы»: убыток

- Итоги

Бланк декларации по УСН за 2019 — 2020 годы

Основные положения представления декларации по УСН в 2019-2020 годах

Состав декларации

Порядок заполнения декларации по УСН с разными объектами налогообложения

Итоги

Основные положения представления декларации по УСН в 2019-2020 годах

Организации и индивидуальные предприниматели, ведущие свою деятельность по упрощенной системе налогообложения, обязаны представлять декларацию УСН-2019 в установленной форме с определенным порядком заполнения. Декларация УСН-2019 — ее форма, а также формат представления отчета в электронном виде — утверждены приказом ФНС России от 26.02.2016 № ММВ-7-3/99@.

Работающие на УСН компании должны сдавать декларации УСН ежегодно до наступления граничной даты — 31 марта. Так, декларацию УСН 2019 года упрощенцам — юридическим лицам необходимо сдать до 31.03.2020 (это рабочий вторник).

У применяющих упрощенку ИП времени на сдачу декларации больше — по итогам 2019 года им предстоит отчитаться не позднее 30.04.2020.

Сдача декларации после установленных сроков приведет к начислению штрафа.

Декларация по УСН подается в налоговую инспекцию по месту жительства индивидуального предпринимателя или месту регистрации организации. Подать декларацию можно одним из трех способов:

- на бумажном носителе лично или через представителя при посещении налоговой инспекции;

- на бумажном носителе по почте;

- по электронным каналам связи;

Подтверждением сдачи декларации в первом случае будет отметка налогового инспектора на вашем экземпляре декларации, во втором случае — отметка на почтовой квитанции и описи вложения, в третьем — подтверждение специализированного оператора связи.

Декларация УСН-2019: скачать бланк

Декларации УСН 2019 года сдаются по форме, утвержденной в феврале 2016 года. Прежде чем скачать бланк этого отчетного документа, подготовьте для ее заполнения информацию:

- о величине полученных в 2019 году доходов (если уплачиваете налог с доходов) и сумме разрешенных для УСН расходов (если база для начисления УСН-налога рассчитывается как разница между доходами и расходами);

- сумме уплаченных страховых взносов, пособий по временной нетрудоспособности, выплаченных работникам, и торгового сбора, оплаченного в бюджет (если вид деятельности, осуществляемый налогоплательщиком, подпадает под этот сбор);

- уплаченных по отчетным периодам авансах по налогу — они уменьшат итоговую сумму к уплате в бюджет;

Декларация УСН — доходы минус расходы — бланк в 2020 году для заполнения используется тот же, что и в отчетности за предыдущий год.

Скачать бесплатно бланк декларации по УСН-2019 года вы можете на нашем сайте.

Состав декларации

Декларация по УСН состоит из титульного листа и трех разделов:

|

Номер раздела декларации по УСН |

Наименование раздела декларации по УСН |

|

Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением УСН (объект налогообложения — доходы), подлежащая уплате (уменьшению), по данным налогоплательщика |

|

|

Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением УСН (объект налогообложения — доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика |

|

|

Расчет налога, уплачиваемого в связи с применением УСН (объект налогообложения — доходы) |

|

|

Расчет суммы торгового сбора, уменьшающей сумму налога (авансового платежа по налогу), уплачиваемого в связи с применением УСН (объект налогообложения — доходы), исчисленного по итогам налогового (отчетного) периода по объекту налогообложения от вида предпринимательской деятельности, в отношении которого в соответствии с гл. 33 НК РФ установлен торговый сбор |

|

|

Расчет налога, уплачиваемого в связи с применением УСН, и минимального налога (объект налогообложения — доходы, уменьшенные на величину расходов) |

|

|

Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования |

Налогоплательщик заполняет разделы в соответствии с применяемым объектом налогообложения.

При отправлении декларации по электронным каналам связи в большинстве случаев производится автоматическая проверка контрольных соотношений показателей, что позволяет выявить ошибки или несовпадения (как логические, так и арифметические).

Если хотите проверить самостоятельно свою декларацию до ее отправки, возьмите контрольные соотношения из письма ФНС от 30.05.2016 № СД-4-3/9567@.

Какие разделы заполняют «упрощенцы» в зависимости от объекта налогообложения, узнайте из следующего раздела.

Порядок заполнения декларации при УСН с разными объектами налогообложения

Декларация УСН-2019 заполняется по-разному в зависимости от объекта налогообложения: «доходы» либо «доходы минус расходы».

Для налогоплательщиков, применяющих УСН с объектом «доходы», обязательными для заполнения являются следующие разделы:

- титульный лист;

- раздел 1.1, в котором отражается сумма авансового платежа или налога при применении упрощенной системы налогообложения «доходы»;

- раздел 2.1, где производится расчет налога при выбранном объекте налогообложения «доходы».

Образец заполнения декларации УСН-2019 «доходы»:

Организации и ИП, находящиеся на УСН с объектом налогообложения «доходы минус расходы», обязаны заполнять следующие разделы:

- титульный лист;

- раздел 1.2, где на основе данных налогоплательщика указывается сумма уплачиваемого налога, авансовых платежей либо сумма минимального налога к уплате (уменьшению);

- раздел 2.2, где осуществляется расчет налога при выбранном объекте налогообложения «доходы минус расходы» либо минимального налога.

Образец заполнения декларации УСН 2019 («доходы минус расходы») смотрите ниже.

Особенности заполнения нулевой декларации по УСН рассмотрены .

Итоги

Чтобы отчитаться за 2019 год, упрощенцу понадобится бланк декларации по УСН, утвержденный приказом ФНС от 26.02.2016 № ММВ-7-3/99@.

Упрощенцы, уплачивающие налог с доходов и с разницы между доходами и расходами, используют одинаковый бланк УСН-декларации — меняется только состав заполняемых разделов.

Сегодня более подробно изучим вопрос о том, какие налоги и взносы будет платить ИП без работников в 2018 году. Для наглядности рассмотрим конкретный случай на примере ИП на УСН 6% без работников:

Вводные данные:

- ИП на УСН 6% “доходы”

- Нет и не было сотрудников

- ИП вел деятельность весь 2018 год (то есть с 01.01.2018 по 31.12.2018 года).

Начнем с того, что в этом случае ИП обязан делать обязательные страховые взносы на пенсионное и медицинское страхование

За полный 2018 год эти платежи составят:

- Взносы на пенсионное страхование: 26545 рублей

- Взносы на медицинское страхование: 5840 рублей

Рекомендовано к прочтению: Полная статья по страховым взносам ИП без сотрудников в 2018 году.

Эти страховые взносы можно заплатить сразу, но большинство ИП предпочитают платить эти взносы поквартально со следующими сроками:

Но главное что нужно помнить: эти взносы должны быть оплачены строго до 31 декабря 2018 года.

Если годовой доход ИП будет больше, чем 300 000 рублей в год

Кроме этого, если ИП получил доход более, чем 300 000 рублей в год, то он обязан заплатить дополнительный взнос на пенсионное страхование в размере 1% от суммы, превышающей 300 000 рублей в год.

Например:

ИП на УСН 6% без сотрудников получил доход в размере 10 000 000 рублей за весь 2018 год. Это значит, что кроме обязательных страховых взносов:

- Взносы на пенсионное страхование: 26545 рублей

- Взносы на медицинское страхование: 5840 рублей

Наш ИП должен дополнительно заплатить:

(10 000 000 – 300 000)X1%=97 000 рублей.

Но помните, что максимальный размер взносов на пенсионное страхование в 2018 году составит:

26545 х 8 = 212 360 рублей.

Если же ИП получил менее, чем 300 000 рублей дохода в год, то платит только обязательные страховые в фиксированном размере:

- Взносы на пенсионное страхование: 26545 рублей

- Взносы на медицинское страхование: 5840 рублей

Но это лишь краткое описание ситуации со взносами ИП, и рекомендуем познакомиться еще с дополнительными вариантами по теме обязательных взносов ИП, так как есть много других тонкостей и нюансов, которые тоже нужно знать.

Другие статьи по фиксированным взносам ИП

Налог по УСН

Также ИП из нашего примера платит налог по УСН в размере 6% от всего дохода. Расходы при этом не учитываются.

Продолжим изучение на примере ИП, который заработал 10 000 000 рублей в год.

10 000 000 X 6% = 600 000 рублей в год.

Но и это еще не все, так ИП на УСН “доходы” без сотрудников может полностью вычесть из этого налога взносы на обязательное медицинское и пенсионное страхование, при условии, что они было оплачены строго до 31 декабря 2018 года.

Считаем: 600 000 – 26 545 — 5840 = 567 615 налога по УСН за 2018 год, с учетом вычетов обязательных страховых взносов, совершенных в 2018 году.

Один важный момент:

Читатель может справедливо спросить: “А можно ли сделать вычет из налога по УСН дополнительного взноса в размере 1% от суммы, превышающей 300 000 рублей в год? Как учесть 97000 рублей из вашего примера?”

Да, можно вычесть этот дополнительный взнос из налога по УСН.

Правда, здесь один нюанс.

- Если Вы платили 1% в течение 2018 года, то его можно вычитать только из налога по УСН за 2018 год. Так делают многие ИП, которые не ждут завершения календарного года.

- Если Вы платите 1% после завершения 2018 года, то этот взнос можно будет вычесть из налога по УСН уже за 2019 год. Это очень важно! Кстати, этот платеж нужно будет полностью заплатить до 1 апреля 2019 года.

И еще один важный момент

Налог по УСН платится в течении года, со строго установленными сроками:

- За первый квартал до 25 апреля 2018 года

- За 6 месяцев до 25 июля 2018 года

- За 9 месяцев до 25 октября 2018 года

- За 12 месяцев с 1-го января до 30 апреля 2019 года, до сдачи налоговой декларации по УСН.

То есть, нельзя оплатить налог по УСН один раз в конце года. Обязательно нужно соблюдать сроки по авансовым платежам по УСН, которые приведены выше.

Также возникает много вопросов у ИП, которые делают налоговые вычеты из налога по УСН обязательных страховых взносов, которые мы рассмотрим в будущих наших статьях.

Подписывайтесь на новости сайта в конце этой статьи, чтобы не пропустить новые статьи и обучающие материалы для ИП.

Другие налоги для ИП

Кроме налога по УСН ИП может платить другие налоги, которые появляются при определенных видах деятельности.

- Водный налог

- Налог на добычу полезных ископаемых

- Налог на транспорт. Кстати, учтите, что плательщики в систему “Платон” имеют право его уменьшить, о чем можно прочитать в этой статье.

- Налог на имущество

- Земельный налог

- И так далее…

Полный список можно изучить на официальном сайте ФНС: https://www.nalog.ru/rn77/ip/#t2

P.S. Если Вам помог наш сайт или понравилась статья, то поделитесь с другими ИП в социальных сетях!

И не забудьте подписаться на новые статьи для ИП!

Добрый день, уважаемые ИП!

Мы уже с Вами научились заполнять нулевую декларацию по УСН вот в этой небольшой статье:

Разумеется, большинство ИП работают и получают реальный доход. В этом случае им нужно заполнить уже декларацию по ИП, где есть оборот денежных средств за отчетный год. То есть, сегодня речь пойдет о заполнении ненулевой декларации.

Прежде чем приступить к статье отмечу, что форма декларации по УСН может измениться в 2018 году. Это должно произойти, так как меняется понятие первого налогового периода для тех ИП, которые открылись в декабре 2017 года, или будут открываться в декабре 2018-го года.

Поэтому, я рекомендую использовать бухгалтерские программы и сервисы, которые регулярно обновляются разработчиками. И ни в коем случае не рекомендую вести учет полностью в ручном режиме, так как все слишком быстро меняется.

Итак, давайте рассмотрим вопрос заполнения НЕнулевой декларации на конкретном примере:

- ИП на упрощенке (УСН 6%) без сотрудников;

- Нужно составить декларацию за 2018 год (если будете составлять декларацию за 2017 год, то помните, что размер страховых взносов на пенсионное и медицинское страхование будет иным);

- ИП не является плательщиком торгового сбора;

- В течении всего года сохранялась ставка в размере 6% по налогу УСН;

- ИП работал полный год;

- Доход за отчетный год был.

- Все взносы на обязательное пенсионное и медицинское страхование были сделаны полностью и своевременно;

- ИП не получал имущество (в том числе денежные средства), работы, услуги в рамках благотворительной деятельности, целевых поступлений, целевого финансирования.

- Декларация должна быть по НОВОЙ ФОРМЕ 2016 года (согласно приказу ФНС от 26.02.2016 № ММВ-7-3/99@)

Какую программу будем использовать для составления декларации по УСН?

Будем использовать отличную (и бесплатную) программу под названием “Налогоплательщик ЮЛ”.

Не бойтесь, у меня есть подробная инструкция о том, как ее установить и настроить. Прочтите сначала вот эту статью, и установите ее на свой компьютер: https://dmitry-robionek.ru/soft-for-biz/nalogoplatelshhik-jurlic.html

Будем считать, что вы установили программу и корректно прописали свои реквизиты по ИП.

Важно. Программа “Налогоплательщик ЮЛ” постоянно обновляется. Это значит, что ее необходимо обновить до самой свежей версии перед заполнением декларации. Саму программу можно скачать вот здесь: https://www.nalog.ru/rn77/program/5961229/

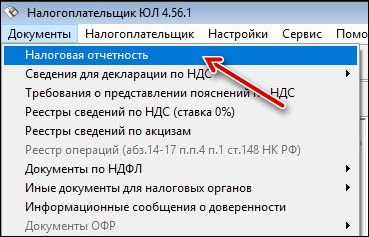

1 шаг: Запускаем программу “Налогоплательщик ЮЛ”

И сразу в меню “Документы” – “Налоговая отчетность” создаем шаблон налоговой декларации по УСН.

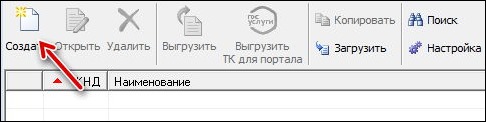

Для этого нужно нажать на иконку со значком “Создать”

А затем необходимо выбрать нужную нам форму № 1152017 “Декларация по налогу, уплачиваемому в связи применением упрощенной системы налогообложения”

Да, еще важный момент.

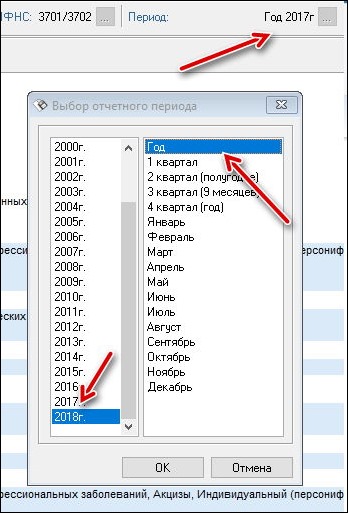

Перед составлением декларации необходимо указать год, за который мы ее будем составлять. Для этого необходимо в правом верхнем углу программы выбрать налоговый период.

Например, для декларации за 2018 год необходимо выставить вот такие настройки:

По аналогии можно выставить другие периоды по декларации. Например, если Вы сдаете декларацию за 2017 год, то нужно в настройках выбрать 2017 год.

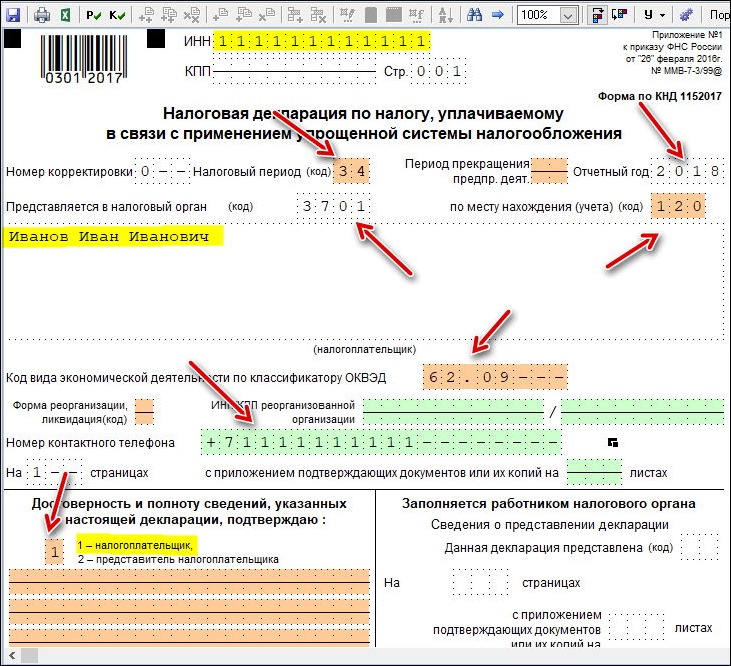

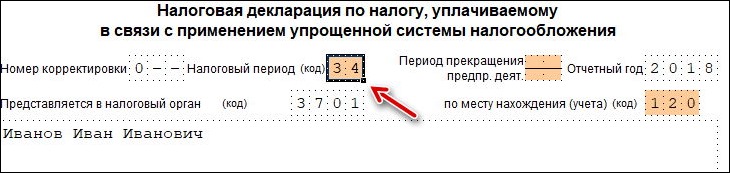

2 шаг: Заполняем Титульный Лист

Первое, что мы видим – это титульный лист декларации, который необходимо корректно заполнить. Естественно, у меня для примера взят мифический персонаж Иван Иванович Иванов из города Иваново =)

Вы указываете свои РЕАЛЬНЫЕ реквизиты.

Какие-то данные подтягиваются сразу. Что-то придется заполнить самостоятельно… Напомню, что программу “Налогоплательщик ЮЛ” предварительно нужно настроить, и еще раз отсылаю вот к этой статье: https://dmitry-robionek.ru/soft-for-biz/nalogoplatelshhik-jurlic.html

Поля, выделенные коричневым цветом, необходимо подкорректировать.

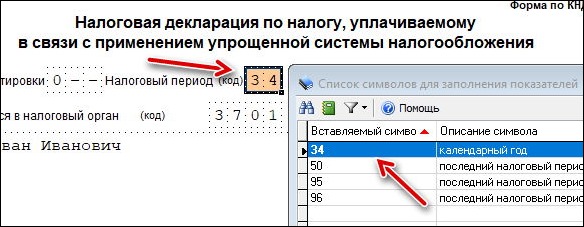

1. Раз мы делаем декларацию за год, то и период необходимо выставит соответствующий.

Просто выбираем код “34” “Календарный год” (см. рисунок)

Должно получиться вот так:

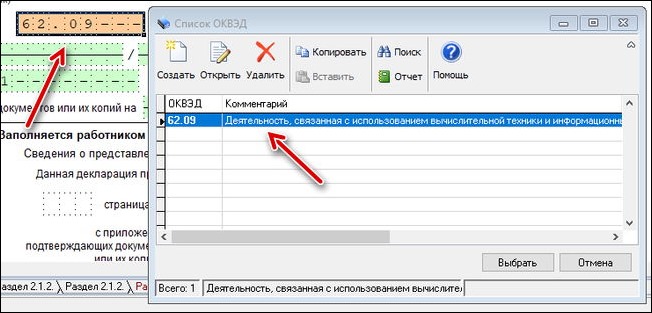

Далее необходимо добавить свой ОСНОВНОЙ код по классификатору ОКВЭД.

Напомню, что при регистрации ИП Вы указывали основной и дополнительный коды деятельности для Вашего бизнеса.

Важно: Обратите внимание, что еще летом 2016 ввели новые коды деятельности по ОКВЭД-2. Это значит, что в декларации по итогам 2016 года (и за последующие годы) необходимо указывать новые коды, согласно ОКВЭД-2. Если укажете старый код по ОКВЭД-1, то декларацию не примут. Подробнее читайте вот здесь: https://dmitry-robionek.ru/sovet/okved2-deklaracija-2017.html

Здесь необходимо указать именно основной код деятельности. Для примера, я указал код 62.09 Разумеется, у Вас он может быть другим.

Если декларацию будете сдавать самостоятельно, то вот в этих ячейках ничего трогать НЕ надо. (см. рисунок ниже)

Здесь ничего не трогаем, так как сдавать будем сами, без представителей. Должна стоять единица.

Больше ничего на титульном листе декларации в нашем примере не трогаем, так как будем сдавать декларацию при личном визите в инспекцию, без представителей.

3. Шаг: Заполняем раздел 1.1 нашей декларации

В самом низу программы нажмите на закладку “Раздел 1.1” и увидите новый лист, который тоже предстоит заполнить. Многие теряются на этом моменте, так как раздел по-умолчанию неактивен и не дает внести нужные данные.

Ничего страшного, справимся =)

Чтобы активировать этот раздел нужно нажать на иконку “Добавить раздел” (см. рисунок ниже), а лист сразу станет доступен для редактирования.

Тут совсем все просто: нужно лишь прописать свой ОКТМО (Общероссийский классификатор территорий муниципальных образований) в строке 010. Если не знаете, что такое ОКТМО, то

В моем примере указан несуществующий ОКТМО 1111111. Вы указываете свой реальный код по ОКТМО.

Больше ничего не трогаем на листе 1.1 нашей декларации.

Но если ОКТМО в течение года изменился, то необходимо указать новый код в соответствующих строках. Такое может случиться, например, при смене реквизитов налоговой инспекции, или при смене места жительства самого ИП.

4. Шаг: Заполняем раздел 2.1.1 “Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы)”

Опять в самом низу нашего документа выбираем соответствующую закладку:

“Раздел 2.1.1” и активируем лист кнопкой “Добавить Раздел” (точно так же, как активировали предыдущий лист)

И видим главный лист, который придется заполнить =)

А. Здесь нужно внести данные по доходам нашего ИП за отчетный год. Предположим, некий Иван Иванович Иванов за год получил следующий доход поквартально :

- Квартал 1: 150 000 рублей;

- Квартал 2: 250 000 рублей;

- Квартал 3: 400 000 рублей;

- Квартал 4: 200 000 рублей;

Для удобства я взял небольшие суммы по доходам и округлил до нулей, чтобы было легче считать. Понятно, что у вас могут быть суммы с копейками, в этом случае нужно округлять до целых рублей по правилам арифметики.

Обратите внимание, что строки № 110, 111, 112, 113 декларации необходимо заполнить НАРАСТАЮЩИМ итогом:

- 150 000

- 400 000

- 800 000

- 1 000 000

То есть, суммируем каждый квартал с предыдущими кварталами!

Б. Пусть наш ИП оплатил обязательные взносы на пенсионное и медицинское страхование следующим образом:

- Квартал 1: 8096,25 рублей

- Квартал 2: 8096,25 рублей;

- Квартал 3: 8096,25 рублей;

- Квартал 4: 8096,25 рублей;

Тогда заполняем № 140, 141, 142, 143 следующим образом:

- 8096

- 16193

- 24289

- 32385

(с учетом округлений до целых рублей, по правилам арифметики)

Еще раз обращаю Ваше внимание, что доходы и взносы на пенсионное и медицинское страхование вносим НАРАСТАЮЩИМ ИТОГОМ. В противном случае, декларация будет неверной.

Разумеется, вы указываете данные по своим взносам на обязательное медицинское и пенсионное страхование.

Также, если платили по итогам предыдущего года 1% свыше 300 000 рублей на обязательное пенсионное страхование, то эта сумма тоже вносится в декларацию. Если платили 1% от суммы, превышающей 300 000 рублей годового дохода, в течение отчетного года, то тоже их учитывайте.

Итак, в строки № 140, 141, 142, 143 декларации необходимо внести обязательные взносы на страхование нарастающим итогом.

ВАЖНО:

Обратите внимание на подсказки к этим строкам!

Дело в том, что строки 140-143 не должны превышать соответствующие значения строк 130-133 (это связано с налоговыми вычетами обязательных взносов на пенсионное и медицинское страхование из налога по УСН)

Также нам необходимо указать ставку налога по УСН в строках 120-123 за квартал, полугодие, 9 мес. и за год.

Делается это очень просто. Для этого достаточно кликнуть на нужное поле и выбрать ставку 6% (напомню, что мы рассматриваем ИП на УСН 6% без сотрудников).

После того, как заполните строки:

- 110-113

- 120-123

- 140-143

нажимаем на клавишу “Р” для пересчета формул декларации.

Вот, что у нас должно получиться:

Все готово, осталось послать ее на печать

Но сначала напомню, что необходимо оплатить налог по УСН по итогам года до 30 апреля, следующего за отчетным годом! Это лучше сделать перед подачей декларации, конечно.

То есть, сначала платим налог по УСН, а затем сдаем декларацию. Для того чтобы оплатить этот налог по УСН, необходимо сформировать отдельную платежку (или квитанцию) для налоговой службы.

Платные программы (например «1С-Предприниматель» формируют ее в автоматическом режиме, прямо во время составления самой декларации. Она, кстати, в “1С” создается полностью в автоматическом режиме, на основе тех данных по движению денежных средств, которые вводит в программу предприниматель. Поэтому, лучше сразу нацеливайтесь на платные бухгалтерские программы.

5. Шаг: Сдаем декларацию в налоговую

Но вернемся к статье… Сначала проверяем правильность заполнения декларации при помощи программы. Для этого нажимаем на кнопку со значком «К» — «контроль документа».

Если будут ошибки заполнения, то Вы их увидите в нижней части экрана программы.

После проверки декларации печатаем ее в ДВУХ экземплярах и шагаем в свою налоговую инспекцию, где стоите на учете. Подписывать декларацию нужно в налоговой инспекции, а не дома.

Ничего подшивать теперь не надо (начиная с 2015 года это так). Один экземпляр отдаете инспектору, а другой он подписывает, ставит штамп и отдает его Вам. Вы его храните, не теряете =) И не забудьте оплатить налог по УСН перед подачей самой декларации!

Пример заполненной декларации

Для наглядности привожу итог наших мучений =) Вот, что должно в итоге получиться после всех манипуляций:

P.S. Несмотря на то, что программа, которую мы с Вами изучили в этой инструкции, очень хороша, я по-прежнему рекомендую пользоваться платными бухгалтерскими программами и сервисами. Дело в том, что они формируют декларации на основе УЖЕ введенных данных по хозяйственным операциям ИП.

Здесь-же, их еще нужно корректно подготовить и внести. И если где-то в исходных данных была ошибка (например, неправильно округлили числа), то и декларация будет неверной, несмотря на контрольную проверку данных.

Поэтому, смотрите все-таки в сторону платных программ, которые позволяют составлять не только декларации, но и делать множество других операций. Например, формировать те-же квитанции (или платежные поручения) на оплату обязательных страховых взносов ИП.

С уважением, Дмитрий.

Получайте самые важные новости для ИП на Почту!

Будьте в курсе изменений!

Нажимая на кнопку «Подписаться!», Вы даете , обработку своих персональных данных и соглашаетесь с политикой конфиденциальности.

Декларация по УСН за 2019 год для ИП

Плательщики упрощённой системы налогообложения сдают всего одну декларацию в год. Организации на УСН должны отчитаться не позднее 31 марта года, следующего за отчётным. Для индивидуальных предпринимателей декларационная кампания длится дольше, крайний срок сдачи – 30 апреля.

Отчитаться за 2019 год надо всем, кто подавал заявление о переходе на упрощённый режим. Если индивидуальный предприниматель не ведёт деятельность в рамках УСН, совмещая этот режим с другой системой налогообложения, то декларация будет нулевой.

Бланк декларации по УСН

Декларация УСН за 2019 год для плательщиков этого льготного режима утверждена приказом ФНС России от 26.02.2016 № ММВ-7-3/99@. Форма налоговой отчётности была изменена, чтобы плательщики торгового сбора смогли указать уплаченные суммы. Больше декларация УСН не менялась, поэтому этот бланк остаётся актуальным для сдачи отчёта по доходам за 2019 год.

Декларация по УСН за 2019 год (бланк скачать бесплатно)

Всего в бланке предусмотрено 8 страниц, но для разных объектов налогообложения заполняются разные страницы. В этой статье мы разберём заполнение только объекта «Доходы», как наиболее популярного варианта.

Заполненная налоговая декларация по УСН Доходы будет включать в себя следующие страницы:

Разделы 1.2 и 2.2 предназначены только для объекта «Доходы минус расходы», поэтому плательщики УСН 6% их не заполняют и к декларации не прикладывают.

Получается, что если индивидуальный предприниматель на УСН Доходы не платил торговый сбор и не получал целевые средства, то заполнить ему надо всего 3 страницы: титульный лист, разделы 1.1 и 2.1.1.

Какие сведения отражают в декларации УСН

Напомним, что декларация о доходах ИП за год – это единственная форма отчётности, которую надо сдать в свою налоговую инспекцию. Но в течение года индивидуальный предприниматель перечислял авансовые платежи по единому налогу и страховые взносы за себя. По ним никаких отчётов ИП не сдает.

Уплаченные авансовые платежи и страховые взносы за себя и работников напрямую влияют на сумму годового налога к уплате, поэтому их отражают в декларации. Для того, чтобы корректно отчитаться, соберите сведения о перечисленных авансах, взносах и полученных доходах. Если вы в течение года вели книгу учета для УСН (КУДиР), это не составит никакого труда.

Обратите внимание: хотя КУДиР не сдают в налоговую инспекцию, но сведения из неё должны полностью соответствовать тем цифрам, которые вы вносите в годовую декларацию. Если из-за неверного заполнения КУДиР будет занижена налоговая база в декларации, ИП грозит штраф в 40 тысяч рублей по статье 120 НК РФ.

Срок сдачи декларации по УСН

Выше мы уже отметили, что сроки сдачи упрощённой декларации для ООО и ИП отличаются. У предпринимателей на это есть чуть больше времени. Декларацию по УСН за 2019 год ИП должны сдать не позже 30.04.2020 года. Но всё же не стоит откладывать сдачу отчётности на последние дни.

- Во-первых, 30 апреля – это ещё и крайний срок сдачи декларации 3-НДФЛ, которую сдают физические лица при продаже недвижимости и транспорта. Вполне вероятно, что в это время в инспекциях будут большие очереди.

- Во-вторых, если вы отчитаетесь раньше конца апреля, у вас будет время исправить возможную ошибку в декларации до конца отчётного периода.

- В-третьих, 30.04.2020 – это крайний срок уплаты единого налога по итогам года. Лучше не откладывать на эту дату сразу два важных дела: сдачу декларации и перечисление налога в бюджет.

За нарушение сроков сдачи декларации по УСН налоговики не только штрафуют, но и вправе заблокировать расчётный счёт индивидуального предпринимателя. Штраф за опоздание со сдачей декларации при условии, что налог был уплачен вовремя, составляет 1000 рублей. Будьте внимательны!

Но кроме годовой отчётности, декларацию по упрощённому режиму сдают индивидуальные предприниматели, которые прекратили быть плательщиками УСН в течение года:

- в случае добровольного ухода с упрощёнки — не позднее 25-го числа следующего месяца после прекращения деятельности;

- при нарушении условий применения льготного режима — не позднее 25-го числа месяца, следующего за кварталом, в котором было утрачено право на УСН.

Требования к оформлению декларации

Порядок заполнения декларации для УСН утверждён приложением № 3 к Приказу ФНС России от 26.02.2016 № ММВ-7-3/99@. В целом, это стандартные требования к формам налоговой отчётности:

- используются только заглавные печатные символы;

- при ручном заполнении допускаются чернила чёрного, фиолетового или синего цвета;

- при использовании компьютера разрешён только шрифт Courier New высотой 16 — 18 пунктов, а числовые показатели выравниваются по последнему правому знакоместу;

- если декларация заполнена от руки, в пустых полях проставляется прочерк, при заполнении на компьютере прочерки необязательны;

- стоимостные показатели округляются и указываются в полных рублях;

- в заполненной декларации не должно быть ошибок, помарок, зачеркиваний;

- каждая страница распечатывается на одном листе, двусторонняя печать не допускается;

- страницы не надо скреплять или сшивать;

- применяется сквозная нумерация, начиная с титульного листа, при этом нумеруются только заполненные страницы.

Свою декларацию вы можете самостоятельно сформировать в специализированном онлайн-сервисе.

Сдать декларацию по УСН можно почтовым отправлением, в электронном виде при наличии ЭЦП или на бумажном носителе при личном визите в инспекцию. Мы рекомендуем последний вариант. В этом случае у вас на руках остаётся второй экземпляр декларации со штампом ИФНС. Он может понадобиться при открытии расчётного счёта или для подтверждения доходов предпринимателя.

Примеры заполнения декларации УСН Доходы для ИП

А теперь на конкретных примерах рассмотрим заполнение декларации УСН 6 для ИП.

Пример 1.

Индивидуальный предприниматель без работников получил в течение 2019 года следующие доходы:

- первый квартал — 243 000 руб.;

- второй квартал -172 000 руб.;

- третий квартал — 319 000 руб.;

- четвёртый квартал — 192 000 руб.

Кроме того, в течение года ИП каждый квартал платил за себя фиксированные страховые взносы по частям:

- первый квартал — 10 000 руб.;

- второй квартал — 8 000 руб.;

- третий квартал — 12 000 руб.;

- четвёртый квартал – 6 238 руб.

Это позволило сразу уменьшать авансовые платежи за каждый отчётный период. В декларации при этом будут отражаться не только начисленные авансовые платежи (6% от дохода), но и суммы авансов, уменьшенные на уплаченные взносы.

Обратите внимание, что в налоговом учёте для УСН Доходы учитываются не кварталы, а отчётные периоды:

- первый квартал;

- первое полугодие;

- девять месяцев.

При этом полученные доходы, авансовые платежи и уплаченные страховые взносы рассчитываются нарастающим итогом с начала года. В таблице это выглядит так.

|

Период |

Доходы |

Исчисленный налог |

Страховые взносы |

|

Первый квартал |

243 000 |

14 580 |

10 000 |

|

Первое полугодие |

415 000 |

24 900 |

18 000 |

|

Девять месяцев |

743 000 |

44 040 |

30 000 |

|

Календарный год |

926 000 |

55 560 |

36 238 |

У этого предпринимателя нет работников, что даёт ему право уменьшать исчисленные авансовые платежи на всю сумму уплаченных в отчётном периоде взносов. Например, за первый квартал вместо 14 580 рублей авансового платежа ИП заплатит только 4 580 рублей. Причина в том, что рассчитанный авансовый платеж уменьшен на 10 000 рублей уплаченных страховых взносов.

В результате исчисленный налоговый платеж за год (с учётом авансовых платежей) без ограничений уменьшается за счёт уплаченных за себя взносов. Заплатить по итогам года останется только 5 282 рубля.

Декларация по УСН за 2019 год (образец заполнения для ИП без работников)

Пример 2.

Если у предпринимателя есть работники, то он тоже вправе уменьшать исчисленные налоговые платежи за счёт уплаченных взносов. Однако здесь уже действуют ограничения: налоговые платежи можно уменьшить не более, чем на 50%. Посмотрим, как это выглядит в цифрах.

ИП с работниками получил в течение 2019 года следующие доходы:

- первый квартал — 643 000 руб.;

- второй квартал — 810 000 руб.;

- третий квартал — 540 000 руб.;

- четвёртый квартал — 920 000 руб.

В течение года предприниматель платил страховые взносы не только за себя, но и за работников:

- первый квартал — 30 000 руб.;

- второй квартал — 48 000 руб.;

- третий квартал — 45 000 руб.;

- четвёртый квартал – 27 000 руб.

Сведём полученные доходы, авансовые платежи и уплаченные страховые взносы нарастающим итогом с начала года в таблицу.

|

Период |

Доходы |

Исчисленный налог |

Страховые взносы |

|

Первый квартал |

643 000 |

38 580 |

30 000 |

|

Первое полугодие |

1 453 000 |

87 180 |

78 000 |

|

Девять месяцев |

1 993 000 |

119 580 |

123 000 |

|

Календарный год |

2 913 000 |

174 780 |

150 000 |

В декларации ИП с работниками будут видны только те суммы взносов, которые уменьшают рассчитанные налоговые платежи не более, чем на 50%. Например, при уменьшении авансового платежа за первый квартал в строке 140 отображается сумма 19 290 (50% от 38 580 рублей), хотя страховых взносов было уплачено 30 000 рублей.

Всего же, в течение года ИП-работодатель смог учесть при уменьшении налога только 87 390 рублей страховых взносов, а не всю сумму в 150 000 рублей.

Декларация по УСН за 2019 год (образец заполнения для ИП с работниками)

Если при заполнении своей декларации вы столкнетесь с какими-то трудностями, рекомендуем обратиться на бесплатную консультацию специалистов 1С:БО.

Как заполняется декларация по УСН «доходы минус расходы»?

Составление декларации по УСН «доходы минус расходы»

Строка 120 декларации УСН «доходы минус расходы»

Калькулятор декларации УСН «доходы минус расходы»

Пример заполнения декларации УСН «доходы минус расходы» за 2019 год

Нулевая декларация УСН «доходы минус расходы»

Декларация УСН «доходы минус расходы»: убыток

Итоги

Составление декларации по УСН «доходы минус расходы»

Декларацию по итогам года «упрощенцы» сдают весной года, следующего за отчетным: у юрлиц крайний срок сдачи — 31 марта, ИП могут отчитаться не позднее 30 апреля.

С особым случаем определения «упрощенцами» налогового периода вас познакомит этот материал.

Порядок заполнения декларации УСН — доходы минус расходы регламентирует приказ ФНС РФ от 26.02.2016 № ММВ-7-3/99@.

Сам бланк декларации УСН «доходы, уменьшенные на расходы» вы можете скачать здесь.

У фирм и ИП, платящих налог с разницы между поступлениями и затратами, декларация УСН — доходы минус расходы состоит из титульного листа и разделов 1.2 и 2.2. В редких случаях бухгалтер «упрощенца» заполняет раздел 3 — он нужен для отчета по целевому поступлению денег в пользу налогоплательщика. Подробности заполнения смотрите в таблице:

ОБРАТИТЕ ВНИМАНИЕ! Под наименованием строк декларации есть подсказки — контрольные соотношения для бухгалтера. Они помогают разобраться, как показатель каждой строки должен быть связан с цифровыми значениями в других строках декларации.

Упрощенная декларация формируется на основании данных о поступлениях и расходованиях ресурсов налогоплательщика, фиксируемых в КУДиР УСН.

Данные из КУДиР при переносе в годовой отчет округляются до целых чисел.

Строка 120 декларации УСН «доходы минус расходы»

Строку 120 вы найдете в разделе 1.2 годового отчета «упрощенца» на системе «поступления минус издержки». Она необходима для фиксации в декларации суммы минимального налога по УСН к уплате за год. Для налогоплательщика на УСН «доходы минус расходы» действует правило: за год нужно заплатить налог в размере большей из двух сумм:

- собственно упрощенный налог — произведение налоговой ставки на налоговую базу;

- минимальный налог — 1% от доходов «упрощенца».

Допустим, доходы налогоплательщика за 2019 год составили 12 млн руб. Расходы — 11,5 млн руб. Тогда упрощенный налог при условии применения стандартной налоговой ставки 15% составит:

(12 млн – 11,5 млн) × 15% = 75 000 руб.

А минимальный налог равен 12 млн× 1% = 120 000 руб.

Минимальный налог больше, чем упрощенный налог, следовательно, фирма заплатит за 2019 год 120 000 руб.

Если по итогам года получается минимальный налог к уплате, то в счет его уплаты можно зачесть упрощенные авансовые платежи, перечисленные за 1 квартал, полугодие и 9 месяцев отчетного года. И в строке 120 декларации налогоплательщик покажет сумму минимального налога за минусом уплаченных авансов (п. 5.10 приказа № ММВ-7-3/99@).

Подробнее о порядке расчета минимального налога вы можете прочесть в этом материале.

Калькулятор декларации УСН «доходы минус расходы»

На нашем сайте вы можете найти калькулятор для расчета упрощенного налога при системе «доходы минус расходы».

Пользоваться им легко — для начала выбираете период, за который нужно рассчитать сумму налога:

1. Если за квартал — впишите в соответствующие поля суммы доходов, расходов и проверьте налоговую ставку. По умолчанию она равна 15%, но льготники (например, «упрощенцы», занятые в производственной сфере) укажут здесь свое значение. Сумма налога к уплате и будет интересующей вас величиной.

Чтобы рассчитанная с помощью калькулятора сумма налога была достоверной, нужно правильно учесть те или иные доходы и расходы.

В этом вам помогут разобраться материалы рубрики «Доходы минус расходы (УСН)» нашего сайта:

- «Какие доходы признаются (учитываются) при УСНО?»;

- «Перечень расходов при УСН «доходы минус расходы»»;

- «Учет списания товаров при применении УСН»;

- «Расходы, которые чиновники запрещают учитывать ”упрощенцу”» и др.

2. Годовой расчет заполняется аналогично, плюс вам потребуется указать уже уплаченные авансы (их можно сравнить с рассчитанными автоматически) и размер убытка за предыдущие периоды упрощенной деятельности.

При наведении курсора на вопросительные знаки рядом с названиями полей калькулятора вы увидите подсказки: какие суммы доходов и расходов можно учесть, где узнать о праве на льготную ставку и др. Результаты расчетов можно сохранить на сайте, распечатать или отправить на электронную почту. Полученный расчет вы можете оформить как бухсправку, добавив обязательные реквизиты из п. 4 ст. 10 закона «О бухучете» от 06.12.2011 № 402-ФЗ.

Пример заполнения декларации УСН «доходы минус расходы» за 2019 год

Разобраться в порядке заполнения упрощенной декларации поможет пример.

Пример

ООО «Кворум» ведет деятельность на упрощенке — помогает предпринимателям и небольшим фирмам готовить исковые заявления, вести бухгалтерский и налоговый учет, сдавать отчетность и рассчитываться с бюджетом. Поступления и затраты юрлица за 2019 год, а также данные для расчета упрощенного налога приведены в таблице ниже:

|

Отчетный период |

Доходы, руб. |

Расходы, руб. |

Налогооблагаемая база (доходы минус расходы), руб. |

Налог к уплате (15% от налогооблагаемой базы), руб. |

Аванс и годовой налог к уплате, руб. |

|

1 квартал |

473 500 |

331 600 |

141 900 |

21 285 |

21 285 |

|

полугодие |

791 250 |

602 940 |

188 310 |

28 247 |

6 962 |

|

9 месяцев |

974 300 |

716 590 |

257 710 |

38 657 |

10 410 |

|

год |

1 223 400 |

940 624 |

282 776 |

42 416 |

3 759 |

|

Минимальный налог за год, руб. |

12 234 |

||||

Бухгалтер ООО «Кворум» в декларации за 2019 год заполнит титульник, разделы 1.2 и 2.2, раздел 3 заполнять не станет за неимением фактов получения целевого финансирования — подробнее смотрите в образце заполнения.

Нулевая декларация УСН «доходы минус расходы»

Если «упрощенец» в налоговом периоде деятельность не вел, то обязанность сдать декларацию все равно остается за ним (подп. 4 п. 1 ст. 23, п. 1 ст. 80 НК РФ). В этом случае бухгалтер заполняет:

- титульный лист в обычном порядке;

- в разделе 1.2 указывает только ОКТМО, в остальных строках — прочерки;

- в разделе 2.2 зафиксирует только налоговую ставку, в остальных строках — прочерки.

Бухгалтеры называют такую декларацию «нулевой».

Узнайте больше о нулевых декларациях по разным налогам на нашем сайте:

- «Образец нулевой единой упрощенной налоговой декларации».

ОБРАТИТЕ ВНИМАНИЕ! Если вы забудете сдать «нулевку», штраф составит 1000 руб. по ст.119 НК РФ.

О разнице между единой упрощенной декларацией и «нулевкой» «упрощенца» читайте в материале «Единая упрощенная налоговая декларация — образец 2019 — 2020 годов».

Декларация УСН «доходы минус расходы»: убыток

Предпринимательская деятельность не всегда приносит прибыль. Если в отчетном периоде у налогоплательщика-«упрощенца» был убыток, его размер предстоит задокументировать в декларации УСН. Отрицательная налоговая база фиксируется в строке 250–253 раздела 2.2, а авансы к уменьшению — в строке 050 и 080. Для годового убытка предназначена строка 110. Рассмотрим подробнее порядок заполнения декларации «упрощенца» с убытком на примере.

Допустим, предпринимательская деятельность ООО «Кворум» в 2019 году проходила с переменным успехом — по итогам полугодия и налогового периода у компании убыток. Поступления и издержки ООО «Кворум» за 2019 год, а также данные для расчета упрощенного налога приведены в таблице ниже:

|

Отчетный период |

Доходы, руб. |

Расходы, руб. |

Налогооблагаемая база (доходы минус расходы), руб. |

Налог к уплате (15% от налогооблагаемой базы), руб. |

Аванс и годовой налог к уплате, руб. |

|

1 квартал |

473 500 |

331 600 |

141 900 |

21 285 |

21 285 |

|

полугодие |

791 250 |

802 940 |

Убыток 11 690 |

К уменьшению 21 855 |

|

|

9 месяцев |

974 300 |

916 590 |

57 710 |

8 657 |

8 657 |

|

год |

1 123 400 |

1 140 624 |

Убыток 17 224 |

2 577 |

|

|

Минимальный налог за год, руб. |

11 234 |

||||

ОБРАТИТЕ ВНИМАНИЕ! По итогам года бухгалтер ООО «Кворум» заплатит в бюджет 2 577 руб. Это значение рассчитывается как разница между рассчитанным минимальным налогом и уплаченными (а также уменьшенными) авансами:

11234 – (21 285 – 21285* + 8657) = 2577 руб.

* Аванс к уменьшению за полугодие, образовался из-за убытка по результатам первых 6 месяцев работы в 2019 году.

При получении убытка в один из отчетных периодов года в соответствующей строке 270–273 ставится прочерк. Подробнее смотрите в образце заполнения декларации УСН «доходы за вычетом расходов» ООО «Кворум».

Если вы обнаружили в сданной декларации ошибки, приводящие к занижению налога по УСН, действуйте по схеме, описанной в материале.

Итоги

Декларацию по доходно-расходной УСН «упрощенец» заполняет на основании КУДиР, справок-расчетов авансовых платежей и данных о суммах убытка за прошлые годы (при их наличии). Если деятельность «упрощенец» не вел, сдать он должен нулевую декларацию, а если получил по итогам года убыток, то заплатить в бюджет ему предстоит минимальный налог, равный 1% от доходов за год.

Подробнее о реквизитах для уплаты авансов, годового платежа и минимального налога на УСН «доходы минус расходы» читайте .