Содержание

- Формирование декларации по налогу на добавленную стоимость в «Онлайн-Спринтере»

- Какой порядок заполнения декларации по НДС (пример, инструкция, правила)

- Составление декларации по НДС. Как составить и правильно заполнить декларацию

- Заполнение налоговой декларации по НДС. Основные правила, пример заполнения

- Заполнение декларации по НДС при экспорте

- Можно ли заполнить декларацию по НДС онлайн

- Итоги

- Декларация по НДС

- Декларация НДС: сроки сдачи 2018

- Состав декларации по НДС 2018

- Уточненная декларация по НДС в 2018 году

- Сдача декларации по НДС 2018 в электронном виде и на бумаге

- Камеральная проверка декларации по НДС

- Заполнение разделов декларации по НДС

- Образец заполнения формы декларации по НДС за 2019 год

- Кто обязан сдать декларацию по НДС в 2019 году

- Электронная подача декларации по НДС

- Срок сдачи декларации НДС в 2019 году

- Штраф за непредставление декларации в 2019 году

- ПОРЯДОК ЗАПОЛНЕНИЯ НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО НАЛОГУ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

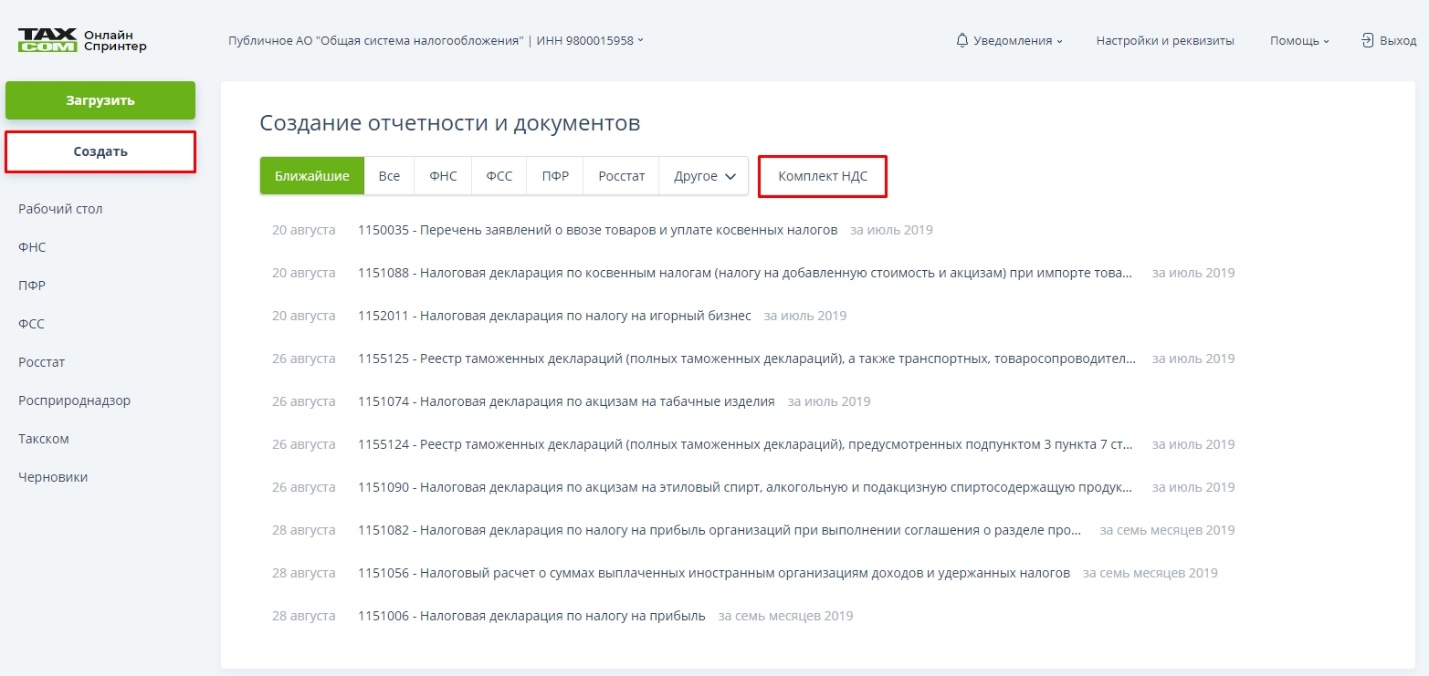

Формирование декларации по налогу на добавленную стоимость в «Онлайн-Спринтере»

Заполнить декларацию по НДС в «Онлайн-Спринтере» можно тремя способами:

Первый способ:

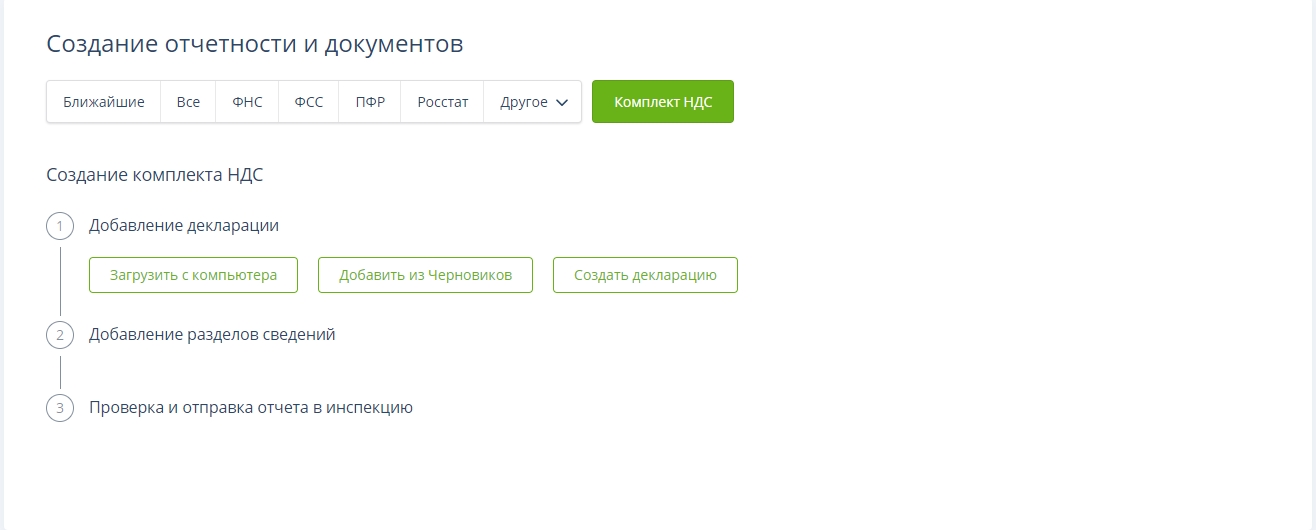

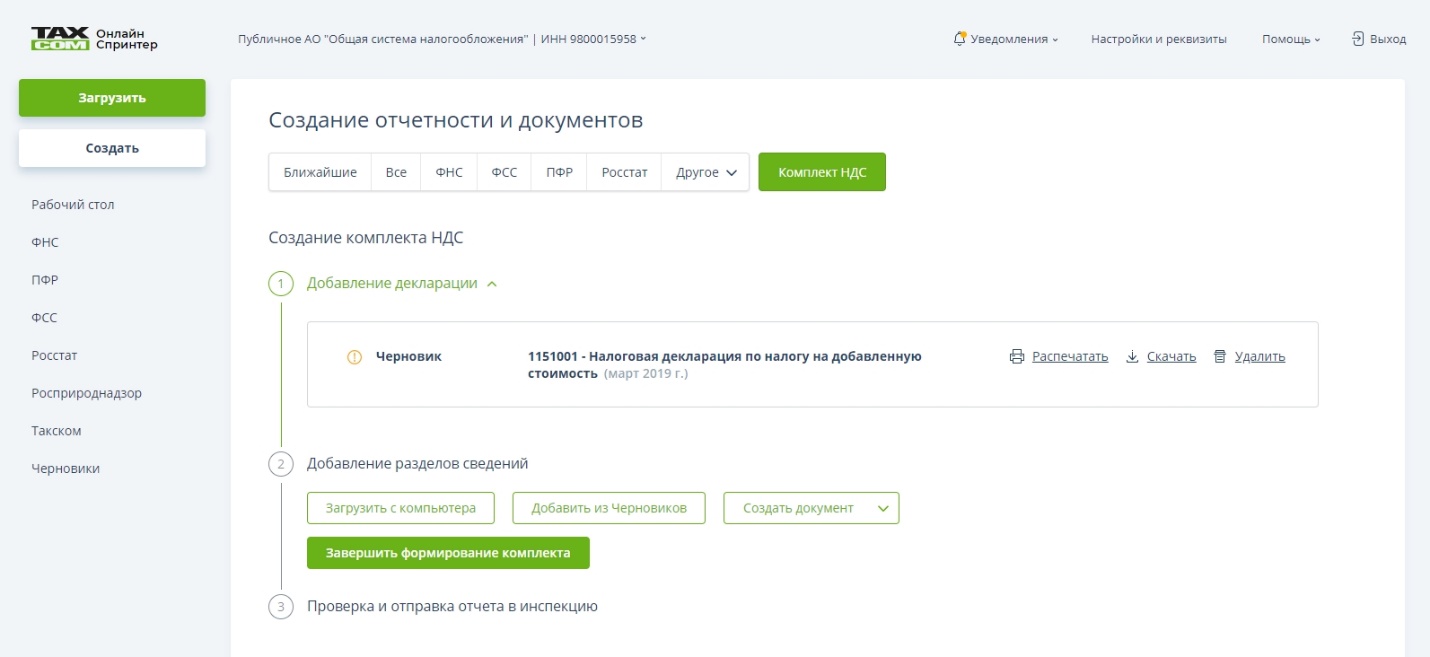

- Нажмите на кнопку «Создать» и в открывшемся окне нажмите «Создать комплект НДС».

- В появившемся окне выберите удобный вам вариант.

Если вы выгрузили файл из бухгалтерской программы, нажмите

Если вы выгрузили файл из бухгалтерской программы, нажмите  и выберите файл с разделами 1–7 декларации по НДС (имя файла начинается с «NO_NDS_…»).

и выберите файл с разделами 1–7 декларации по НДС (имя файла начинается с «NO_NDS_…»).

Если вы создали или загрузили основной файл ранее и он находится в разделе «Черновики», вы можете выбрать его, нажав .

.

В появившемся окне необходимо выбрать нужную декларацию из списка. Если вы еще не заполняли разделы 1–7, вы можете это сделать непосредственно в «Онлайн-Спринтере». Для этого нажмите

Если вы еще не заполняли разделы 1–7, вы можете это сделать непосредственно в «Онлайн-Спринтере». Для этого нажмите  , выберите необходимые год и период, нажмите

, выберите необходимые год и период, нажмите

- Выберите удобный способ добавления разделов 8–12 к комплекту.

Если вы выгрузили файлы из бухгалтерской программы, нажмите на кнопку и выберите их.

Если вы выгрузили файлы из бухгалтерской программы, нажмите на кнопку и выберите их.

Если вы заполнили или загрузили файлы ранее и они находятся в разделе «Черновики», нажмите на кнопку , выберите нужные документы и нажмите

Если вы хотите заполнить дополнительные разделы в «Онлайн-Спринтере», нажмите на и выберите нужный раздел.

После завершения заполнения нажмите . Вы можете добавить несколько разделов разных типов. - После завершения формирования комплекта нажмите .

- После успешного прохождения проверки вы можете отправить отчет, нажав .

- Комплект отобразится в разделе «ФНС» – «Отправленные». До завершения отправки не закрывайте страницу и не прерывайте соединение с Интернетом.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Второй способ:

- Перейдите на страницу создания документов, нажав ;

- Выберете форму и отчетный период, нажать «Создать»; Будет создан документ, содержащий с 1 по 7 разделы отчета по НДС (для навигации между ними используйте меню слева).

Последовательно заполните все необходимые разделы.

Чтобы добавить дополнительные страницы в «Раздел 2» и в «Приложение 1 к разделу 3», необходимо нажать «Добавить страницу»: - Для добавления разделов 8–12 используйте верхнее меню «Добавить разделы сведений». Для импорта раздела нажмите «Загрузить из файла». При импорте вы можете использовать один из 2-х видов файлов:

- .xml (формат, выгружаемый из бухгалтерской программы);

- .xls (если вы не используете бухгалтерские программы).

Выберите интересующий вас формат в окне импорта и, выделив необходимый файл, нажмите кнопку «Открыть». Если файл удовлетворяет требованиям, появится уведомление: После успешного импорта файл отобразится в списочной форме.

Для создания раздела вручную из списка выберите необходимую форму. Откроется окно для заполнения документа:- Чтобы добавить новые элементы (строки), используйте кнопку «Добавить». Для навигации между элементами используйте вкладки с номерами строк:

- После заполнения раздела, чтобы вернуться к основной форме декларации, нажмите «Сохранить и вернуться».

- Откроется список документов в сообщении. Чтобы открыть документ (вложение), нажмите на его название.

- После заполнения всех разделов сведений нажмите кнопку «Отправить». Комплект отобразится в разделе «ФНС» – «Отправленные». До завершения отправки не закрывайте страницу и не прерывайте соединение с Интернетом.

Третий способ:

- Если вы выгрузили файл из бухгалтерской программы, нажмите и выберите основной фал декларации по НДС и файлы разделов сведений, после чего нажмите «Открыть».

- После успешного импорта файлы отобразятся в списочной форме и автоматически сформируются в комплект.

- После успешного прохождения проверки в разделе «Черновики» выделите документ и нажмите «Отправить».

Комплект отобразится в разделе «ФНС» – «Отправленные». До завершения отправки не закрывайте страницу и не прерывайте соединение с Интернетом.

Внимание! Мы рекомендуем выходить из системы только после того, как вам поступит «Подтверждение даты отправки от спецоператора связи («Такском»)».

В этом случае вы можете быть полностью уверены, что ваша отчетность отправлена в ФНС.

Какой порядок заполнения декларации по НДС (пример, инструкция, правила)

Составление декларации по НДС. Как составить и правильно заполнить декларацию

Заполнение налоговой декларации по НДС. Основные правила, пример заполнения

Заполнение декларации по НДС при экспорте

Можно ли заполнить декларацию по НДС онлайн

Итоги

Составление декларации по НДС. Как составить и правильно заполнить декларацию

Для начала расскажем, как заполняется декларация по НДС.

Начиная с отчетности за 1 квартал 2019 года декларацию по НДС нужно представлять по форме, утвержденной приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ в ред. приказа ведомства от 28.12.2018 № СА-7-3/853. Скачать бланк и узнать о внесенных изменениях можно . Этот же приказ устанавливает и правила заполнения декларации по НДС. Напоминаем: в большинстве случаев она сдается в электронном виде по ТКС.

О том, кто может отчитаться в бумажном виде, читайте в статье «Узнайте, можно ли вам отчитаться по НДС на бумаге».

Основой для заполнения декларации по НДС служат:

- книга покупок и книга продаж;

- журнал учета счетов-фактур (для тех, кто ведет посредническую деятельность);

- счета-фактуры, выставленные неплательщиками НДС (п. 5 ст. 173 НК РФ);

- данные бухгалтерского и налогового учета.

Для проверки правильности заполнения используйте контрольные соотношения из письма ФНС РФ от 23.03.2015 № ГД-4-3/4550@.

Подробнее о действующих контрольных соотношениях читайте в материале «Как проверить декларацию по НДС (контрольные соотношения)».

Заполнение налоговой декларации по НДС. Основные правила, пример заполнения

Декларация состоит из титульного листа и 12 разделов. К разделам 3, 8 и 9 предусмотрены также приложения.

Титульный лист и раздел 1 представляются всегда в обязательном порядке.

Разделы 2–12, а также приложения включаются в декларацию только при осуществлении соответствующих операций (п. 3 Порядка заполнения налоговой декларации по НДС).

О правилах заполнения декларации налоговыми агентами читайте в статье «Как правильно заполнить налоговому агенту раздел 2 декларации по НДС».

Рассмотрим пример заполнения новой декларации по НДС 2019 года.

Бухгалтер ООО «Эльбрус» заполнил титульный лист, указав сведения из учредительных документов.

Далее бухгалтер перенес сведения о суммах, датах, номерах счетов-фактур, а также информацию о контрагентах из книги продаж и книги покупок в разделы 9 и 8 соответственно.

Далее бухгалтер перенес сведения о суммах, датах, номерах счетов-фактур, а также информацию о контрагентах из книги продаж и книги покупок в разделы 9 и 8 соответственно.

На основании этих данных бухгалтер заполнил сводный раздел 3, отразив:

На основании этих данных бухгалтер заполнил сводный раздел 3, отразив:

- в строке 010 сумму реализации и величину исчисленного налога;

- в строке 120 сумму налога, предъявленного к вычету.

Рассчитал сумму налога к уплате и зафиксировал ее в строке 200.

См. также порядок заполнения других строк раздела 3:

См. также порядок заполнения других строк раздела 3:

- «Как заполняется строка 030 раздела 3 декларации по НДС»;

- «Как заполняется строка 090 раздела 3 декларации по НДС»;

- «Что отражается в строке 130 декларации по НДС».

Раздел 1 был заполнен в последнюю очередь, т. к. сюда переносятся итоговые данные о сумме НДС к уплате или к возмещению. Также здесь отражаются коды ОКТМО (подробнее о них — в материале «Куда платить НДС и как и где найти правильные реквизиты для уплаты?») и КБК.

Остальные разделы декларации заполняются при наличии данных:

- Раздел 2 заполняют налоговые агенты. Как правильно заполнить данный раздел, читайте .

- Разделы 4-6 заполняются при экспорте. Подробнее об этом мы рассказываем в следующем разделе.

- Раздел 7 заполняется при отсутствии налогооблаемых операций. Подробности .

- В разделы 10 и 11 переносятся сведения из журнала счетов-фактур. О том как правильно заполнять данные разделы, мы рассказывали и .

Рассмотрим порядок заполнения декларации по НДС при экспорте.

Заполнение декларации по НДС при экспорте

Теперь расскажем, как заполнять налоговую декларацию по НДС экспортерам. Для них предусмотрены отдельные разделы декларации — 4–6.

Как правильно заполнить разделы, читайте в материалах:

- «Как правильно заполнять раздел 4 декларации по НДС при применении ставки 0%»

- «Порядок заполнения раздела 6 декларации по НДС».

Правила заполнения налоговой декларации по НДС экспортером с 01.07.2016 зависят не только от того, есть ли у него в наличии документы, подтверждающие экспорт, но еще и от вида товаров, отгруженных за границу:

- По несырьевым их разновидностям, приобретенным после 01.07.2016, вычет возможен в периоде отгрузки на экспорт. Ждать, когда будут собраны документы, подтверждающие экспорт, не требуется (п. 1, абз. 2, 3 п. 3 ст. 172 НК РФ).

- Экспортируемому сырью порядок подтверждения права на вычет сохранен: нужно собрать полный пакет подтверждающих экспорт документов в течение 180 дней, отведенных на это НК РФ (п. 9 ст. 165 НК РФ).

Подробнее о подтверждении ставки 0% путем сбора полного пакета документов читайте в материале «Какова процедура возмещения НДС по ставке 0% (получение подтверждения)».

В части экспорта, считающегося подтвержденным в срок или не требующим наличия такого срока (по несырьевым товарам), в декларации по НДС заполняется раздел 4.

В отношении сырьевых товаров, для подтверждения права на ставку 0% по которым в течение 180 дней собрать документы не удалось, нужно представить уточненную декларацию за период отгрузки с заполненным разделом 6. В нем отразится начисление налога по применяемым в РФ ставкам 18 или 10%, а также налоговые вычеты.

Подробнее о действиях в такой ситуации читайте в статье «Что делать, если экспорт не подтвержден в установленный срок».

Если документы будут собраны впоследствии, по истечении 180 дней, то за период, в котором они собраны, представляется декларация с заполненным разделом 4, а уплаченный в связи с неподтверждением экспорта налог возвращается в порядке ст. 176, 176.1 НК РФ.

Раздел 5 заполняется, если обоснованность применения ставки 0% подтверждена ранее, но право на вычеты по НДС возникло только в текущем периоде.

Читайте также «Экспорт в Белоруссию — декларация по НДС в 2019 году».

Можно ли заполнить декларацию по НДС онлайн

Официально разрешенной возможности заполнить декларацию по НДС онлайн нет. Через сайт ФНС можно лишь отправлять декларации в инспекцию. О том, как это сделать, рассказывается в разделе «Представление налоговой и бухгалтерской отчетности в электронном виде» сайта налоговой службы.

Однако на сайте ФНС есть много других полезных сервисов, которые могут в том числе помочь заполнить декларацию по НДС.

Итоги

Декларация по НДС заполняется по форме, утвержденной приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ в редакции от 28.12.2018, и, как правило, представляется в налоговые органы в электронном виде. Титульный лист и раздел 1 декларации заполняются в обязательном порядке, остальные разделы 2–12 — в зависимости от наличия тех или иных операций. Корректность заполнения декларации можно проверить при помощи контрольных соотношений, приведенных в письме ФНС РФ от 23.03.2015 № ГД-4-3/4550@.

Декларация по НДС

Актуально на: 10 января 2019 г.

Плательщики НДС, налоговые агенты по НДС, а также лица изначально не обязанные платить НДС, но выставившие своим контрагентам счета-фактуры с НДС, должны представлять в свою ИФНС декларацию по НДС по утвержденной форме (утв. Приказом ФНС от 29.10.2014 № ММВ-7-3/558@).

Налоговую декларацию по НДС сдают по итогам квартала: не позднее 25 числа месяца, следующего за истекшим кварталом (ст. 163, п. 5 ст. 174 НК РФ). А если 25 число выпадает на выходной или нерабочий праздничный день, то последним днем сдачи считается ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Декларация НДС: сроки сдачи 2018

Представим в таблице сроки сдачи декларации по НДС за налоговые периоды 2018 года:

| Период, за который подается декларация по НДС | Сроки сдачи декларации |

|---|---|

| I квартал 2018 года | 25 апреля 2018 года |

| II квартал 2018 года | 25 июля 2018 года |

| III квартал 2018 года | 25 октября 2018 года |

| IV квартал 2018 года | 25 января 2019 года |

Состав декларации по НДС 2018

При каких бы обстоятельствах у организации или ИП не появилась обязанность подавать НДС-декларацию, в ней в любом случае должен быть заполнен титульный лист (). В нем указывается:

- период, за который представлена декларация, – код соответствующего квартала и год (п. 20-21 Порядка, Приложение N 3 к Порядку);

- сведения о подавшем декларацию – название организации, ИНН, КПП и др.(п. 24-28 Порядка);

- сведения о том, сдается первичная или уточненная декларация по НДС (п. 19 Порядка).

Заполнение других разделов и представление их в составе декларации зависит от того, кто ее сдает и какие операции совершил в течение налогового периода (п. 3 Порядка).

| Раздел декларации по НДС 2018 | Кто должен заполнять |

|---|---|

| Раздел 1 | 1. Плательщики НДС 2. Организации и ИП, применяющие спецрежимы (УСН, ЕНВД, ЕСХН, ПСН), либо освобожденные от уплаты НДС по ст. 145 и 145.1 НК РФ, при выставлении счета-фактуры с выделенной суммой НДС |

| Раздел 2 | Налоговые агенты по НДС. Если у организации / ИП в отчетном квартале из НДС-операций были только «агентские», то в разделе 1 ставятся прочерки |

| Раздел 3 | Плательщики НДС, у которых были операции, облагаемые по любым ставкам НДС кроме 0% (пп. 2-4 ст. 164 НК РФ) |

| Разделы 4-6 | Плательщики НДС, у которых были экспортные операции, облагаемые по ставке 0% (п. 1 ст. 164 НК РФ) |

| Раздел 7 | 1. Плательщики НДС, налоговые агенты по НДС, у которых были операции (п. 44 Порядка): — не подлежащие обложению НДС (освобожденные от обложения НДС) (ст. 149 НК РФ); — не признаваемые объектом обложения НДС (п. 2 ст. 146 НК РФ); — по реализации товаров (работ, услуг), местом реализации которых не признается территория РФ (ст. 147, 148 НК РФ). 2. Плательщики и налоговые агенты по НДС, которые получили суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг) с длительностью производственного цикла более 6 месяцев (п. 13 ст. 167 НК РФ). |

| Раздел 8 | Плательщики и налоговые агенты по НДС (кроме тех, кто поименован в пп. 4, 5 ст. 161 НК РФ), у которых есть право на вычеты по НДС (п. 45 Порядка) |

| Раздел 9 | Плательщики и налоговые агенты по НДС, у которых есть обязанность по исчислению НДС (п. 47 Порядка) |

| Раздел 10-11 | Плательщики НДС, в том числе освобожденные от обязанностей по уплате НДС, а также налоговые агенты, которые не являются плательщиками НДС: — выставившие счета-фактуры при ведении деятельности в интересах другого лица по договорам комиссии, агентским договорам и транспортной экспедиции заполняют раздел 10 (п. 49 Порядка); — получившие счета-фактуры при ведении деятельности, указанной выше, заполняют раздел 11 (п. 50 Порядка). |

| Раздел 12 | 1. Плательщики НДС, освобожденные от исполнения обязанностей по уплате НДС, а также организации и ИП, не являющиеся плательщиками НДС, при выставлении в адрес покупателя счетов-фактур с выделенной суммой налога 2. Плательщики НДС, выставившие счета-фактуры с выделенной суммой НДС, в отношении товаров, работ, услуг, реализация которых НДС не облагается (п.51 Порядка) |

Уточненная декларация по НДС в 2018 году

При обнаружении в сданной декларации некорректных данных или ошибок, приведших к занижению суммы налога, необходимо представить корректирующую декларацию по НДС с исправленными сведениями. Если уточненка будет подана по истечении срока, отведенного на представление декларации, то перед подачей исправленной декларации надо будет доплатить недоимку и пени. Тогда штрафа за неуплату налога не будет (пп. 1 п. 4 ст. 81 НК РФ). Если же из-за неточных сведений налог занижен не был, то организация или ИП вправе по своему желанию подать уточненку по НДС (п. 1 ст. 81 НК РФ, п. 2 Порядка).

В уточненной декларации на титульном листе должен быть указан номер корректировки (п. 19 Порядка).

Сдача декларации по НДС 2018 в электронном виде и на бумаге

По общему правилу сдавать декларацию по НДС нужно в электронном виде по телекоммуникационным каналам связи через спецоператора, предварительно заключив с ним договор на электронное обслуживание (п. 5 ст. 174 НК РФ). А если вы представите НДС-отчетность на бумаге, то она не будет считаться сданной. В итоге из-за несдачи декларации налоговики могут заблокировать вам банковские счета (пп. 1 п. 3 ст. 76 НК РФ).

Однако некоторые налоговые агенты по НДС вправе представлять декларацию и в бумажном варианте.

Камеральная проверка декларации по НДС

Представление деклараций по электронке привело к тому, что у контролирующих органов появилось больше возможностей для их проверки. Теперь налоговикам проще сопоставлять данные не только внутри самой декларации с помощью контрольных соотношений по НДС (Письмо ФНС от 19.08.2010 N ШС-38-3/459дсп@), но и сравнивать их, например, со сведениями в декларации по налогу на прибыль, а также в бухотчетности.

При обнаружении в декларации противоречий инспекторы выставят требование о предоставлении пояснений в налоговую по НДС. Напомним, что с 01.01.2017 пояснения к НДС-декларации налогоплательщик обязан представлять только в электронном формализованном виде (п. 3 ст. 88 НК РФ, Приказ ФНС от 16.12.2016 № ММВ-7-15/682@). В неформализованном виде можно отправлять только дополнительную информацию к сданным формализованным пояснениям.

Декларация по НДС заполняется согласно существующим правилам. В ней должны быть указаны достоверные данные, есть регламент составления и подачи документа. С нюансами оформления рекомендуется ознакомиться заранее.

Объектами обложения являются операции по продаже товаров, а также работ или услуг, в том числе их передача без уплаты денег, а также операции импорта. Также облагается налогом операция по передаче товаров для своих нужд, расходы по которым неприемлемы к вычету.

НД по НДС, согласно законам, в обязательном порядке сдаются с учетом существующих изменений, которые были внесены в формат документа. Сейчас есть новая форма декларации по НДС, именно ее нужно использовать при формировании отчета. Использовать вариант документа на бумаге допускается только для отдельных субъектов, которые имеют законное освобождение от выплаты налогов, не обязаны уплачивать сбор.

Основные разделы:

- 2 – включает суммы налога для организаций и ИП, являющихся налоговыми агентами;

- 3 – суммы реализации, которые включаются в базу для исчисления налогообложения;

- 4-6 – заполняются при наличии операций с 0% налога;

- 7 – содержит информацию по освобожденным операциям от налога;

- 8-12 – данные, заполняемые всеми налогоплательщиками, которые применяют налоговые вычеты.

Квартальная отчетность включает основные разделы, которые следует заполнить в обязательном порядке – титул и суммы, подлежащие к выплате либо возврату. Есть упрощенный вариант оформления. Он предоставляется, если деятельность ведется за пределами РФ, субъект применяет специальные режимы выплат и т.д.

Заполнение разделов декларации по НДС

Есть некоторые правила заполнения. Отчетность по НДС должна соответствовать требованиям ФНС, а также существующим нормативам. Согласно порядку заполнения налоговой декларации по НДС, первоначально нужно заполнить титул. В нем указывается информация об ИНН, КПП, сведения не должны отличаться от данных в регистрационных документах.

Помимо этого, прописывается налоговый период в титульном листе, а также код инспекции. Согласно правилам заполнения декларации и подачи, представляется в то подразделение, где плательщик прошел регистрацию. Данные можно уточнить на сайте налоговой службы. Помимо этого, потребуется наименования субъекта согласно учредительным документам, код ОКВЭД, номера телефонов. На титульном листе должна быть представлена подпись плательщика, указывается дата создания отчета.

В первом разделе декларации по НДС указываются суммы к уплате по результатам отчета. Второй раздел декларации по НДС обязательно должен заполняться налоговыми агентами по каждой организации. Третий раздел является одним из основных – в нем плательщик рассчитывает налог согласно существующим ставкам.

Согласно пошаговой инструкции, разделы с 4 по 6 подлежат заполнению, если плательщики могут применять ставку налога 0%. Четвертый пункт заполняется, если лицо может подтвердить использование льготной ставки документально. Пятый пункт заполняется тем, кто использует ставку 0%, при этом ранее заявляли о вычете, но получили право на применение льготы. Шестой раздел заполняется, если на даты заполнения документа нет полного пакета бумаг для подтверждения льготы.

В разделе 7 отображаются данные по операциям, которые были совершены за период в ¼ года, и согласно существующим законам, являющиеся освобожденными от обложения платежами. В 8-9 разделах прописываются данные из книги продаж покупок за период. Указывается информация о поставщиках, покупателях.

Следующие 10 и 11 разделы являются специфическими и оформляются только субъектами предпринимательства. 12 раздел создан для включения в отчетность плательщиков, имеющих освобождение от выплат.

Образец заполнения формы декларации по НДС за 2019 год

Один из популярных вопросов – как заполнять декларацию по НДС, есть ли образец заполнения. Примеры заполнения декларации НДС есть в сети. Сейчас декларация НДС подается в электронной форме, бумажный вариант не актуален.

Плюсы новой декларации в том, что данные являются защищенными от злоумышленников, нет вероятности того, что сведения будут откорректированы без информирования отправителя.

Согласно порядку заполнения декларации по НДС, первоначально следует указать все данные в титульном листе, а также в первом и третьем разделах. Прочие пункты заполняются при необходимости. Основные данные – ИНН и КПП, данные об отчетном периоде, наименовании организации. Указывается классификатор ОКВЭД, количество страниц документа.

Обязателен номер контактного телефона, подтверждение лицом (ФИО) достоверности и полноты данных, в конце ставится электронная подпись. В первом разделе указываются основные данные – суммы уплаты.

Кто обязан сдать декларацию по НДС в 2019 году

Согласно существующим законам, сдача декларации по НДС обязательна для организаций и ИП, за исключением индивидуальных предпринимателей, которые перешли на УСН, ЕНВД, либо изначально использовавшие такие режимы выплат.

Помимо этого, сдают декларации по НДС налоговые агенты и посредники, которые выделяют в счетах – фактурах сведения о размерах платежей по добавленной стоимости. После того, как сформирована отчетность, она подается в налоговую службу по месту учета фирмы, либо по регистрации ИП.

Сдача декларации по НДС осуществляется по месту учета организации. Сумма поступает в федеральный бюджет. Документ подается не позднее 25 числа. Лица, которые не сдали декларацию по НДС своевременно, пропустили отчетность, несут ответственность.

В случае выявления несоответствий в данных об этом сообщается плательщику, который должен будет дать пояснения. Впоследствии может быть начислен штраф и пени за неуплаченные обязательства.

Сдается документ в электронном виде через оператора. В состав бумаг должен входить титульный лист, а также 1 раздел. Остальные разделы включаются, если компания совершала операции, которые были отражены в разделах.

Актуален вопрос, как сдать НДС. Она представляется через операторов ЭДО. Исключения по предоставлению бумаг действуют только в отношении налоговых агентов, которые не являются плательщиками или освобождены от данных обязанностей.

Электронная подача декларации по НДС

Сдавать документ требуется в электронном виде. Есть множество плюсов такого способа представления документации. Так, не требуется посещать налоговые органы, не нужно дублировать документы на бумаге.

Как правило, при подаче такого документа сокращается число технических ошибок, заполняется документ достаточно оперативно, подтверждается факт доставления документа. Отчетность является защищенной от корректировки третьими лицами. Представить отчетность в электронной форме можно через сайт ФНС.

Срок сдачи декларации НДС в 2019 году

Популярен вопрос, как сдать декларацию по НДС. Срок – не позднее 25 числа после истекшего налогового периода. Документы в налоговую службу сдаются компаниями, ИП, которые обязаны выплачивать добавленную стоимость.

При обнаружении недочетов в отправленном отчете требуется подать отредактированный документ. По правилам, как сдавать декларацию по НДС, ее нужно отправлять в электронном виде.

Штраф за непредставление декларации в 2019 году

Необходимо правильно заполнять документ, так как при допущении ошибок могут быть наложены санкции. Согласно законодательству, штраф составит пять процентов от невыплаченной своевременно суммы налога.

Такая ситуация возможна, если лицо не предоставило данные о налоге. В некоторых случаях штраф может составлять 1000 рублей за каждый месяц со дня непредставления финансового результата. Чтобы избежать подобных ситуаций, нужно учитывать все положения НК РФ по сдаче документа.

ПОРЯДОК

ЗАПОЛНЕНИЯ НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО НАЛОГУ

НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Изменения, внесенные Приказом ФНС России от 20.11.2019 N ММВ-7-3/579@, применяются начиная с представления налоговой декларации по НДС за 1 квартал 2020 года. Приказ ФНС России от 29.10.2014 N ММВ-7-3/558@ (ред. от 20.11.2019) «Об утверждении формы налоговой декларации по налогу на добавленную стоимость, порядка ее заполнения, а также формата представления налоговой декларации по налогу на добавленную… Приложение N 2 к приказу Федеральной налоговой службы от 29 октября 2014 г. N ММВ-7-3/558@

(в ред. Приказов ФНС России от 20.12.2016 N ММВ-7-3/696@, от 28.12.2018 N СА-7-3/853@, от 20.11.2019 N ММВ-7-3/579@)

- I. Общие положения

- II. Общие требования к порядку заполнения декларации

- III. Порядок заполнения титульного листа декларации

- IV. Порядок заполнения раздела 1 декларации «Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета), по данным налогоплательщика»

- V. Порядок заполнения раздела 2 декларации «Сумма налога, подлежащая уплате в бюджет, по данным налогового агента»

- VI. Порядок заполнения раздела 3 декларации «Расчет суммы налога, подлежащей уплате в бюджет по операциям, облагаемым по налоговым ставкам, предусмотренным пунктами 2 — 4 статьи 164 Налогового кодекса Российской Федерации»

- VII. Порядок заполнения приложения 1 к разделу 3 декларации «Сумма налога, подлежащая восстановлению и уплате в бюджет за истекший календарный год и предыдущие календарные годы»

- VIII. Порядок заполнения приложения 2 к разделу 3 декларации «Расчет суммы налога, подлежащей уплате по операциям по реализации товаров (работ, услуг), передаче имущественных прав, и суммы налога, подлежащей вычету, иностранной организацией, осуществляющей предпринимательскую деятельность на территории Российской Федерации через свои подразделения (представительства, отделения)»

- IX. Порядок заполнения раздела 4 декларации «Расчет суммы налога по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально подтверждена»

- X. Порядок заполнения раздела 5 декларации «Расчет суммы налоговых вычетов по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым ранее документально подтверждена (не подтверждена)»

- XI. Порядок заполнения раздела 6 декларации «Расчет суммы налога по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально не подтверждена»

- XII. Порядок заполнения раздела 7 декларации «Операции, не подлежащие налогообложению (освобождаемые от налогообложения); операции, не признаваемые объектом налогообложения; операции по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации; а также суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев»

- XIII. Порядок заполнения раздела 8 декларации «Сведения из книги покупок об операциях, отражаемых за истекший налоговый период»

- IX. Порядок заполнения приложения 1 к разделу 8 декларации «Сведения из дополнительных листов книги покупок»

- X. Порядок заполнения раздела 9 декларации «Сведения из книги продаж об операциях, отражаемых за истекший налоговый период»

- XI. Порядок заполнения приложения 1 к разделу 9 декларации «Сведения из дополнительных листов книги продаж»

- XII. Порядок заполнения раздела 10 декларации «Сведения из журнала учета выставленных счетов-фактур в отношении операций, осуществляемых в интересах другого лица на основе договоров комиссии, агентских договоров или на основе договоров транспортной экспедиции, отражаемых за истекший налоговый период»

- XIII. Порядок заполнения раздела 11 декларации «Сведения из журнала учета полученных счетов-фактур в отношении операций, осуществляемых в интересах другого лица на основе договоров комиссии, агентских договоров или на основе договоров транспортной экспедиции, отражаемых за истекший налоговый период»

- XIV. Порядок заполнения раздела 12 декларации «Сведения из счетов-фактур, выставленных лицами, указанными в пункте 5 статьи 173 Налогового кодекса Российской Федерации»

- Приложение N 1. Коды операций

- Приложение N 2. Коды субъектов Российской Федерации

- Приложение N 3

- Приложение N 4. Коды, определяющие способ и вид представления декларации

Открыть полный текст документа