Содержание

- Налоговая декларация по налогу на прибыль организаций в 2019 году

- Бланк декларации по налогу на прибыль

- Срок сдачи декларации по налогу на прибыль

- Способы сдачи декларации по налогу на прибыль организаций

- Как заполнить декларацию по налогу на прибыль

- Заполнение декларации по налогу на прибыль через специальные сервисы

- Декларация по налогу на прибыль за 9 месяцев 2019 года: заполнение и сдача

- Кого касается декларация по налогу на прибыль

- Период отчетности по налогу на прибыль

- Сроки сдачи декларации в 2019 году

- Инструкция по заполнению декларации по налогу на прибыль в 2019 году

- Важные нюансы заполнения декларации

- Декларация на прибыль (2019 г): пошаговое заполнение

- Особенности заполнения уточненной декларации

- Декларация по налогу на прибыль 2018: инструкция по заполнению

- Декларация по налогу на прибыль за 2018 год: форма (бланк)

- Декларация по налогу на прибыль за 2018 год: образец заполнения

- Бланк декларации по налогу на прибыль 2018 (скачать образец)

- Декларация по налогу на прибыль:

- Декларация по налогу на прибыль: новая форма за 2019 год

- Расчет налога на прибыль – суть бухгалтерской операции для чайников

- Расчет налога на прибыль — примеры

- Заполнение декларации — основные нюансы

Налоговая декларация по налогу на прибыль организаций в 2019 году

Организации на ОСН обязаны по итогам каждого отчетного и налогового периода подавать в ИФНС декларацию по налогу на прибыль.

Если компания уплачивает квартальные авансы, декларацию она подает 4 раза за год (по итогам 3 кварталов и годовую).

Если компания уплачивает ежемесячные авансы по фактической прибыли, то декларацию она представляет 12 раз.

Обратите внимание, если в отчетном (налоговом) периоде у организации прибыль отсутствовала и не было движения по расчетным счетам и кассе, она может сдать в ИФНС единую упрощенную декларацию.

Бланк декларации по налогу на прибыль

Скачать бланк декларации по налогу на прибыль (форма по КНД 1151006), действующий в 2019 году ().

Примечание: форма налоговой декларации (при отчете в 2019 году), порядок ее заполнения и формат сдачи в электронном виде утверждены Приказом ФНС России от 19.10.2016 N ММВ-7-3/572@).

>Образец заполнения декларации в 2019 году

Декларация по налогу на прибыль для организаций на ОСН в 2019 году (образец заполнения).

Срок сдачи декларации по налогу на прибыль

Налогоплательщики сдают декларации по итогам каждого отчетного и налогового периода.

Отчетными периодами для организаций, уплачивающих квартальные авансы, являются 1 квартал, полугодие и 9 месяцев.

Для организаций, выбравших порядок ежемесячной платы авансов по фактической прибыли, отчетными периодами являются месяц, два месяца, три месяца и так далее до 11 месяцев.

Декларации по итогам отчетного периода предоставляются в ИФНС не позднее 28 дней с окончания отчетного периода.

Сроки сдачи налоговой декларации по итогам отчетного периода

Таблица № 1. Сроки сдачи декларации в зависимости от способа уплаты авансов

| Отчетный период | Ежеквартальные авансы | Ежемесячные авансы по фактической прибыли |

|---|---|---|

| Январь | — | 28.02.2019 |

| Февраль | — | 28.03.2019 |

| Март | — | 29.04.2019 |

| I квартал 2019 | 29.04.2019 | — |

| Апрель | — | 28.05.2019 |

| Май | — | 28.06.2019 |

| Июнь | — | 29.07.2019 |

| Полугодие 2019 | 29.07.2019 | — |

| Июль | — | 28.08.2019 |

| Август | — | 30.09.2019 |

| Сентябрь | — | 28.10.2019 |

| 9 месяцев 2019 | 28.10.2019 | — |

| Октябрь | — | 28.11.2019 |

| Ноябрь | — | 28.12.2019 |

| Декабрь | — | — |

Декларацию по налогу на прибыль за 2018 год необходимо сдать до 28 марта 2019 года.

Декларацию по налогу на прибыль за 2019 год необходимо сдать до 30 марта 2019 года.

Штрафы за несвоевременное представление декларации:

- 1 000 руб. – если не представлена годовая декларация, но налог уплачен вовремя либо несвоевременно представлена «нулевая» декларация;

- 5% от суммы, подлежащей уплате по декларации за каждый месяц просрочки, но не более 30% в целом и не менее 1 000 руб. – если налог не уплачен;

- 200 руб. – если несвоевременно представлена декларация (расчет по налогу) по итогам отчетного периода.

Примечание: декларации по итогам отчетного периода по своей сути являются налоговыми расчетами, в связи с чем ИФНС не вправе штрафовать организацию по статье 119 НК РФ, если не представлен расчет по налогу на прибыль, несмотря на то, что в НК РФ данные расчеты именуются декларацией. Штраф за непредставление расчета взимается исключительно по ст. 126 НК РФ.

Способы сдачи декларации по налогу на прибыль организаций

Организации должны сдавать декларации:

- В ИФНС по месту своего учета.

- В ИФНС по месту учета каждого обособленного подразделения.

Примечание: если организация является крупнейшим налогоплательщиком отчитываться она должна по месту своего учета.

Декларация по налогу на прибыль может быть направлена в налоговый орган тремя способами:

- В бумажном виде (в 2-х экземплярах) лично или через своего представителя. При сдаче один экземпляр отчетности остается в ИФНС, а на втором проставляется отметка о принятии и возвращается. Штамп с указанием даты получения декларации при возникновении спорных ситуаций будет служить подтверждением своевременной сдачи документа;

- По почте ценным письмом с описью вложения. Подтверждением отправки декларации в данном случае будет являться опись вложения (с указанием в ней отправленной декларации) и квитанция с датой отправки;

- В электронной форме по ТКС (через операторов электронного документооборота).

Примечание: для сдачи декларации через представителя необходимо составить доверенность на него, заверенную печатью организации и подписью руководящего лица.

Обратите внимание, при сдаче отчетности на бумажном носителе некоторые ИФНС могут потребовать:

- Приложить файл декларации в электронном виде на дискете или флешке;

- Напечатать на декларации специальный штрих-код, дублирующий информацию, содержащуюся в отчетности.

Указанные требования не предусмотрены НК РФ, но встречаются на практике и могут повлечь отказ в приеме декларации. Если это произошло, факт отказа в приеме можно оспорить в вышестоящий налоговый орган (тем более, если отказ повлек пропуск срока сдачи документа и доначисление штрафных санкций).

Отсутствие двухмерного штрих-кода, а также неверное указание кода ОКТМО (если иные замечания отсутствуют, и декларация соответствует установленной форме), не могут являться причинами отказа в приеме декларации (об этом прямо говориться в Письме МинФина РФ от 18 апреля 2014 г. № ПА-4-6/7440.

Как заполнить декларацию по налогу на прибыль

Официальную инструкцию по заполнению декларации вы можете скачать по этой ссылке.

Основные правила заполнения декларации

- Декларация составляется нарастающим итогом с начала года;

- Данные вносятся в декларацию слева направо начиная с первой ячейки, в случае, если остаются незаполненные клетки, в них необходимо поставить прочерк;

- При заполнении с помощью компьютера числовые показатели выравниваются по правому краю;

- При отсутствии данных в каком-либо поле (строке) в ячейках также ставится прочерк;

- Стоимостные показатели указываются в полных рублях по правилам округления (значение меньше 50 копеек отбрасывается, более 50 копеек округляется до рубля);

- В верхней части декларации указывается ИНН и КПП организации;

- Каждая страница должна содержать порядковый номер, указанный в формате 001, 010 и т.д.;

- При заполнении допускается использовать чернила черного, синего или фиолетового цвета;

- При заполнении нельзя использовать корректирующие и иные средства для исправления ошибок;

- Не допускается сшивание листов и скрепление с помощью степлера, а также двустороння печать документа;

- При заполнении сведения необходимо записывать заглавными печатными буквами;

- При заполнении с помощью компьютера рекомендуется применять шрифт Courier New 16 – 18;

- В обязательном порядке в декларацию (для всех налогоплательщиков) включаются Титульный лист (Лист 01), подраздел 1.1 Раздела 1, Лист 02, Приложения № 1 и № 2 к Листу 02;

- Для организаций, уплачивающих ежемесячные авансы по фактической прибыли состав декларации меняется в зависимости от месяца за который она подается, так для периодов: месяц, два, четыре, пять, семь, восемь, десять и одиннадцать месяцев отчетность сдается по упрощенной форме в составе: Титульного листа (Листа 01), подраздела 1.1 Раздела 1 и Листа 02. Для третьего, шестого и девятого месяцев декларация сдается в полном составе (Титульный лист, подраздел 1.1 Раздела 1, Лист 02, Приложения № 1 и 2 к Листу 02).

- При подаче декларации за 2018 год, а также за отчетные периоды 2019 года, код основного вида деятельности нужно указывать в соответствии с новой редакцией ОКВЭД. Узнать код можно с помощью нашего сервиса по соответствию кодов ОКВЭД.

Заполнение декларации по налогу на прибыль через специальные сервисы

Налоговую декларацию по налогу на прибыль можно заполнить также с помощью:

- Платных интернет-сервисов («Мое дело», «Б.Контур» и др.);

- Специализированных бухгалтерских компаний.

Декларация по налогу на прибыль за 9 месяцев 2019 года: заполнение и сдача

Налог на прибыль — один из самых существенных сборов, за счет которого пополняется российский бюджет. Ежегодно процент со своей прибыли платят в казну юридические лица на общей системе налогообложения, не забывая отчислять авансы каждый месяц или квартал. Отчитываются плательщики перед государством в форме налоговой декларации по налогу на прибыль. Разберемся в тонкостях ее заполнения за 3 квартал 2019 года. КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО Получить доступ

Кого касается декларация по налогу на прибыль

В соответствии со статьей 246 НК РФ декларацию предоставляют плательщики налога:

- российские юридические лица;

- зарубежные фирмы, работающие в РФ через постоянное представительство;

- зарубежные фирмы, получающие доходы от источников в РФ;

Период отчетности по налогу на прибыль

Отчетность сдается поквартально (или ежемесячно) и по итогам года. Отчетные периоды:

- 1-й квартал;

- полугодие;

- 9 месяцев;

- год.

Прибыль считают нарастающим итогом с начала года.

Сроки сдачи декларации в 2019 году

Плательщики налога на прибыль делятся на две категории:

- те, кто отчисляет авансы ежеквартально;

- те, кто уплачивает авансы ежемесячно.

Сдавать декларации поквартально вправе компании, доход которых за предшествующие 4 квартала не больше 15 млн. рублей (лимит повышен в 2016 году с 10 млн. рублей). Остальные фирмы уплачивают авансы раз в месяц из фактической прибыли, потому отчетность заполняют тоже каждый месяц.

Представим сроки сдачи декларации по налогу на прибыль в 2019 году в виде таблиц.

Ежеквартальная отчетность

| Период | Срок |

| 2018 год | до 28 марта 2019 |

|

1-й квартал 2019 |

до 29.04.2019 (перенос с воскресенья, 28 апреля) |

|

полугодие |

до 29.07.2019 (перенос с воскресенья, 28 июля) |

|

9 месяцев |

до 28 октября |

Ежемесячная отчетность

|

1 мес. 2019 |

до 28 февраля |

|

2 мес. 2019 |

до 28 марта |

|

3 мес.2019 |

до 29 апреля |

|

4 мес.2019 |

до 28 мая |

|

5 мес. 2019 |

до 28 июня |

|

6 мес. 2019 |

до 29 июля |

|

7 мес. 2019 |

до 28 августа |

|

8 мес. 2019 |

до 30 сентября |

|

9 мес. 2019 |

до 28 октября |

|

10 мес. 2019 |

до 28 ноября |

|

11 мес. 2019 |

до 30 декабря |

|

2019 год |

до 28 января 2020 |

Инструкция по заполнению декларации по налогу на прибыль в 2019 году

Последняя актуальная форма декларации по налогу на прибыль утверждена Приказом ФНС России от 19 октября 2016 г. N ММВ-7-3/572@. Изменения по сравнению с прежней формой декларации она претерпела значительные. Порядок заполнения декларации по налогу на прибыль в 2019 году — в приложении к приказу.

Действующая декларация по налогу на прибыль (инструкция по заполнению за 3 квартал 2019 года отражает эти требования) состоит из:

- титульного листа (лист 01);

- подраздела 1.1 Раздела 1;

- листа 02;

- приложения N 1 и N 2 к листу 02.

Это обязательная часть.

Остальные приложения и страницы заполняются при наличии условий:

- подразделы 1.2 и 1.3 Раздела 1;

- приложения N 3, N 4, N 5 к листу 02;

- листы 03, 04, 05, 06, 07, 08, 09;

- приложения N 1 и N 2 к декларации.

Важные нюансы заполнения декларации

- Титульный лист содержит сведения об организации; правопреемники реорганизованных компаний указывают ИНН и КПП, присвоенные до реорганизации. Коды форм реорганизации и код ликвидации указаны в Приложении N 1 к Порядку заполнения декларации.

- 2 дополнительных листа — 08 и 09. Лист 08 заполняют организации, которые скорректировали (занизили) свой налог на прибыль из-за использования цен ниже рыночных в сделках с зависимыми контрагентами. Раньше эта информация размещалась в Приложении 1 к л. 02.

- Лист 09 и Приложение 1 к нему предназначены для заполнения контролирующими лицами при учете доходов контролируемых иностранных компаний.

- Лист 02 содержит поля для кодов налогоплательщика, в том числе, для нового кода налогоплательщика «6», который указывают резиденты территорий опережающего социально-экономического развития. Также в нем есть строки для торгового сбора, уменьшающего платеж, и поля, заполняемые участниками региональных инвестиционных проектов.

- В листе 03 указана действующая ставка с дивидендов 13%. В разделе «Б» в поле для вида дохода теперь проставляются коды:

- «1» — если доходы облагаются по ставке, предусмотренной пп. 1 п. 4 ст. 284 НК РФ;

- «2» — если доходы облагаются по ставке, предусмотренной пп. 2 п. 4 ст. 284 НК РФ.

- В листе есть строчки 241 и 242 для отражения отчислений на формирование имущества для уставной деятельности и страхового резерва, строк для отражения убытков — текущих или переносимых в будущее, на этом листе нет

- Для отражения внереализационного дохода после самостоятельной корректировки налоговой базы по контролируемым сделкам предназначен отдельный лист 08.

- В Приложении 2 к тому же листу есть поле для указания кодов налогоплательщиков.

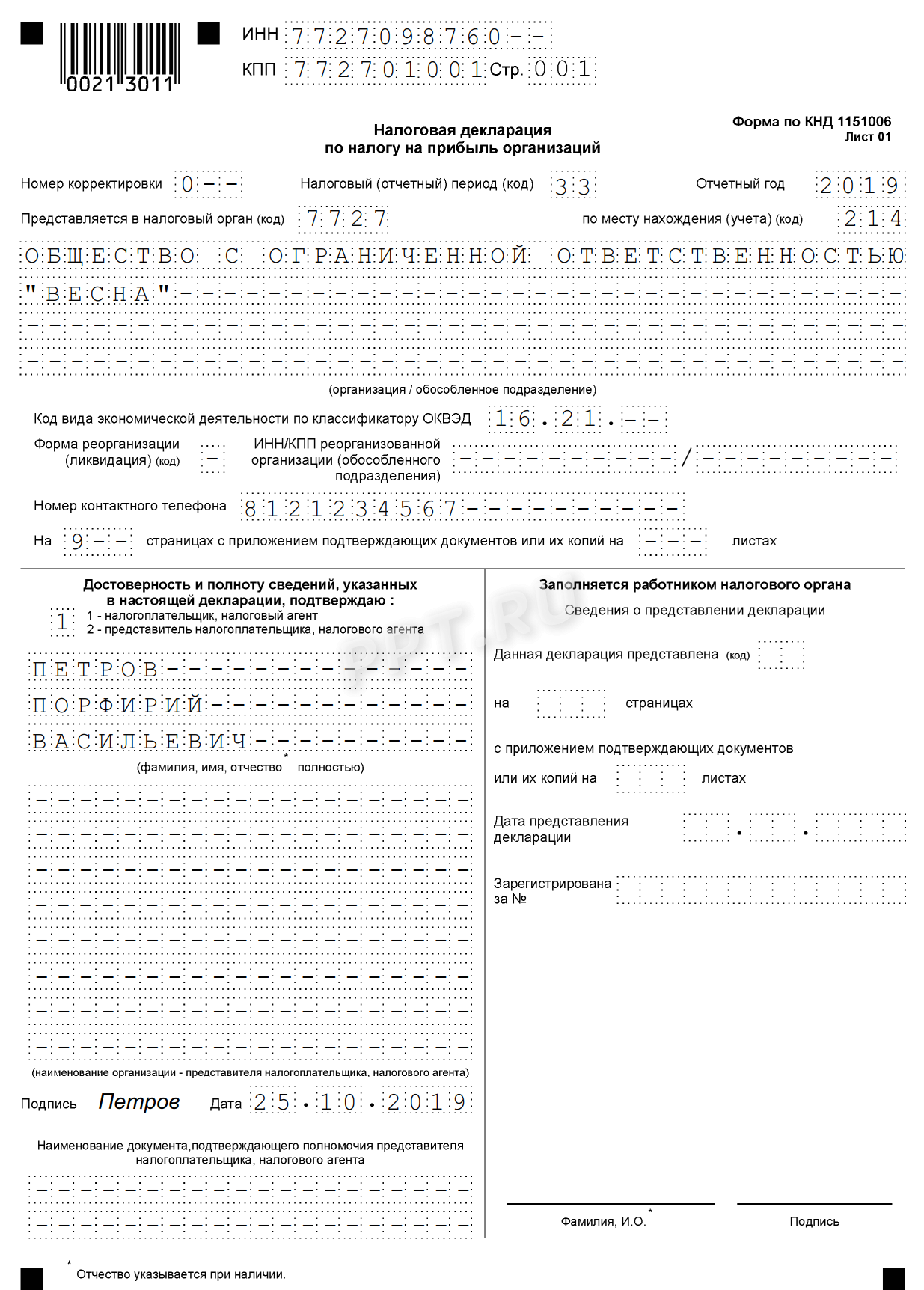

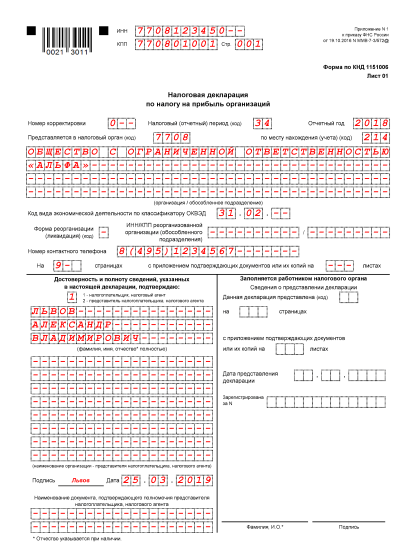

Декларация на прибыль (2019 г): пошаговое заполнение

Разберем на примере, как заполнить декларацию по налогу на прибыль за 3 квартал 2019 года по строкам.

Титульный лист

Титульный лист заполняется данными об организации:

- ИНН, КПП, название вписывают полностью, свободные ячейки всегда заполняются прочерками.

- Номер корректировки. Если декларация сдается в первый раз, ставят 0. При внесении изменений в сведения каждая уточненная декларация нумеруется — 001, 002, 003 и т.д.

- Код отчетного периода. Зависит от того, за какой квартал или месяц сдается декларация. При сдаче годового отчета у налогоплательщиков, использующих разные системы отчисления авансов, коды тоже различаются.

При уплате квартальных платежей:

|

I квартал |

|

|

Полугодие |

|

|

9 месяцев |

|

|

год |

При уплате ежемесячных платежей:

|

1 месяц |

|

|

2 мес. |

|

|

3 мес. |

|

|

4 мес. |

|

|

5 мес. |

|

|

6 мес. |

|

|

7 мес. |

|

|

8 мес. |

|

|

9 мес. |

|

|

10 мес. |

|

|

11 мес. |

|

|

год |

- Код налогового органа. Каждой инспекции присвоен код. Укажите код ИФНС, в которую подаете отчетность. На примере Межрайонная инспекция ФНС России № 4 по СПб.

- Код по месту учета.

| крупнейшего налогоплательщика | 213 |

| российской организации | 214 |

| обособленного подразделения российской организации, имеющего отдельный баланс | 221 |

| иностранной организации | 245 |

| объекта недвижимого имущества (если для него установлен отдельный порядок исчисления и уплаты налога) | 281 |

- Код вида экономической деятельности. На примере Код ОКВЭД 52.24.1 — Розничная торговля хлебом и хлебобулочными изделиями.

- Также впишите телефонный номер, ФИО плательщика или представителя, количество листов и дату сдачи декларации.

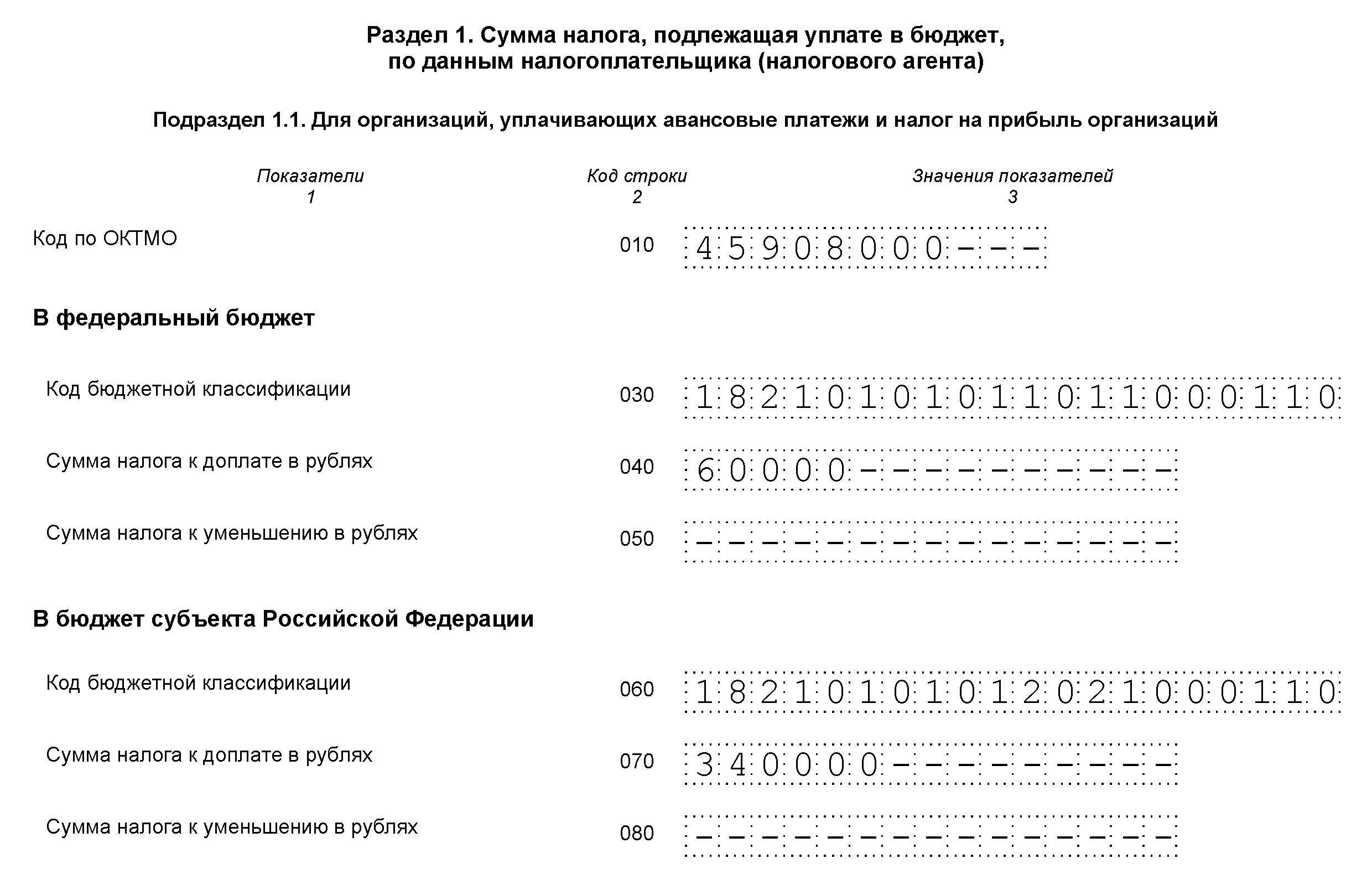

Раздел 1 Подраздел 1.1

Для нашего примера заполним 1 раздел построчно:

- 010 — код муниципального образования, на территории которого расположена фирма; узнать его можно в нашем справочном материале.

- 030 и 060 — указываем КБК для перечисления сумм в федеральный бюджет и бюджет региона. КБК можно посмотреть

- 040 и 070 — суммы к доплате по итогам отчетного (налогового) периода, разбитые по бюджетам:

- в федеральный бюджет — 60 000 рублей (строка 040);

- в региональный бюджет — 340 000 рублей (строка 070).

Подраздел 1.2 Раздела 1

Заполняют плательщики налога на прибыль, отчисляющие авансы каждый месяц. Для нашего примера его не используем.

Подраздел 1.3 Раздела 1 Дивиденды

Заполняют фирмы при уплате налога на прибыль с дивидендов.

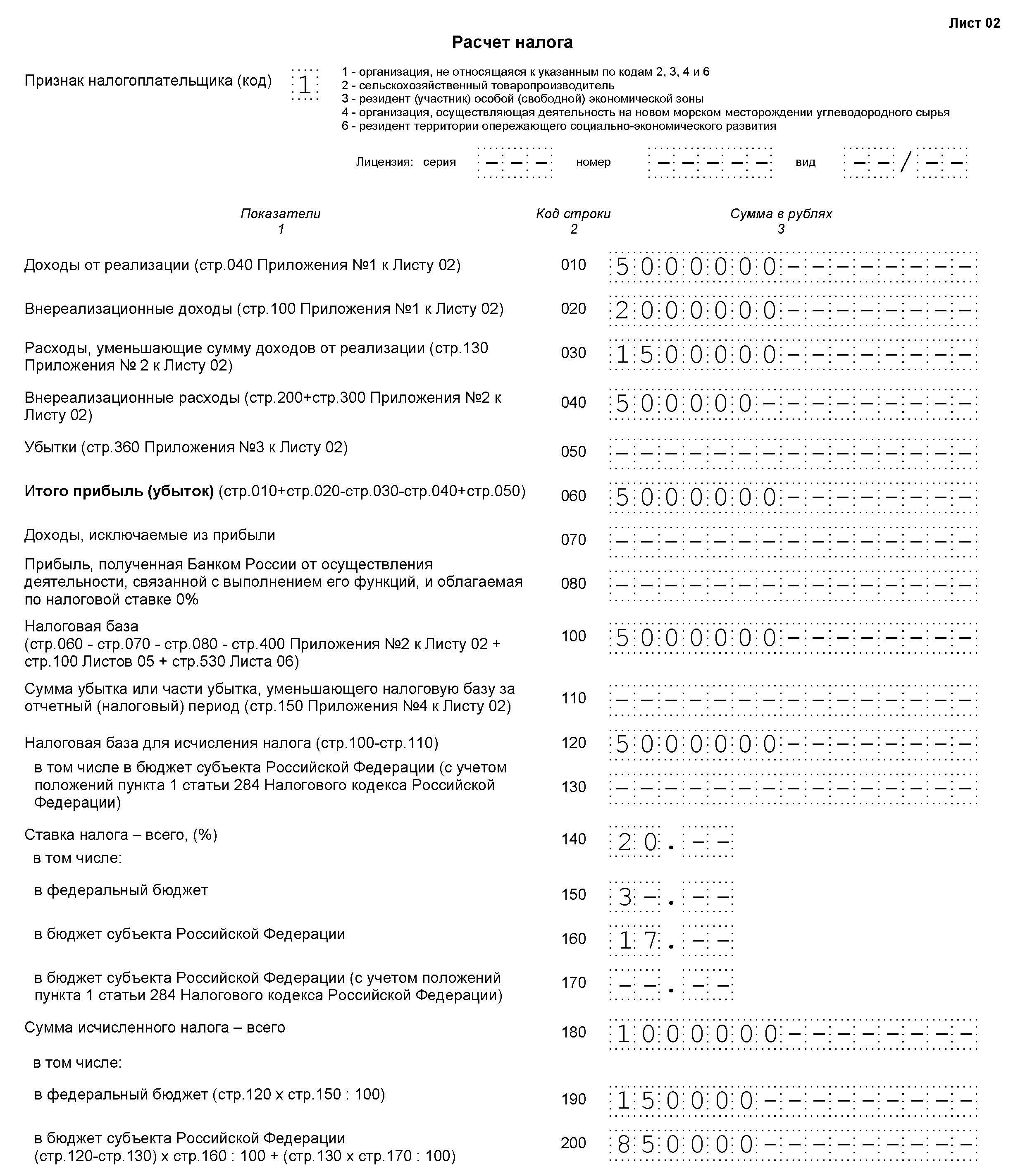

Лист 02 — расчет налога

Заполненный Лист 02 декларации покажет, из каких сумм доходов и расходов была рассчитана налоговая база.

Вписываем по строкам:

- 010 — суммируем все доходы от продаж;

- 020 — внереализационные доходы (в сумме);

- 030 — расходы, связанные с реализацией;

- 040 — внереализационные расходы;

- 050 — убытки, не учитываемые в целях налогообложения (заполняется при наличии);

- 060 — сумма прибыли (посчитать по строкам: 010 + 020 – 030 – 040), в нашем примере итог 5 000 000 рублей;

- 070 — доходы, которые исключаются из прибыли (если такие есть);

- 080–110 — заполняются в зависимости от специфики деятельности, наличия не облагаемых налогом доходов, льгот или убытков;

- 120 — налоговая база;

- 140–170 — налоговые ставки (следует расчитывать по ставкам 3% и 17%);

- 180 — сумма налога (указываем сумму за год, а не сумму к доплате);

- 190 — сумма в федеральный бюджет;

- 200 — сумма налога в местный бюджет.

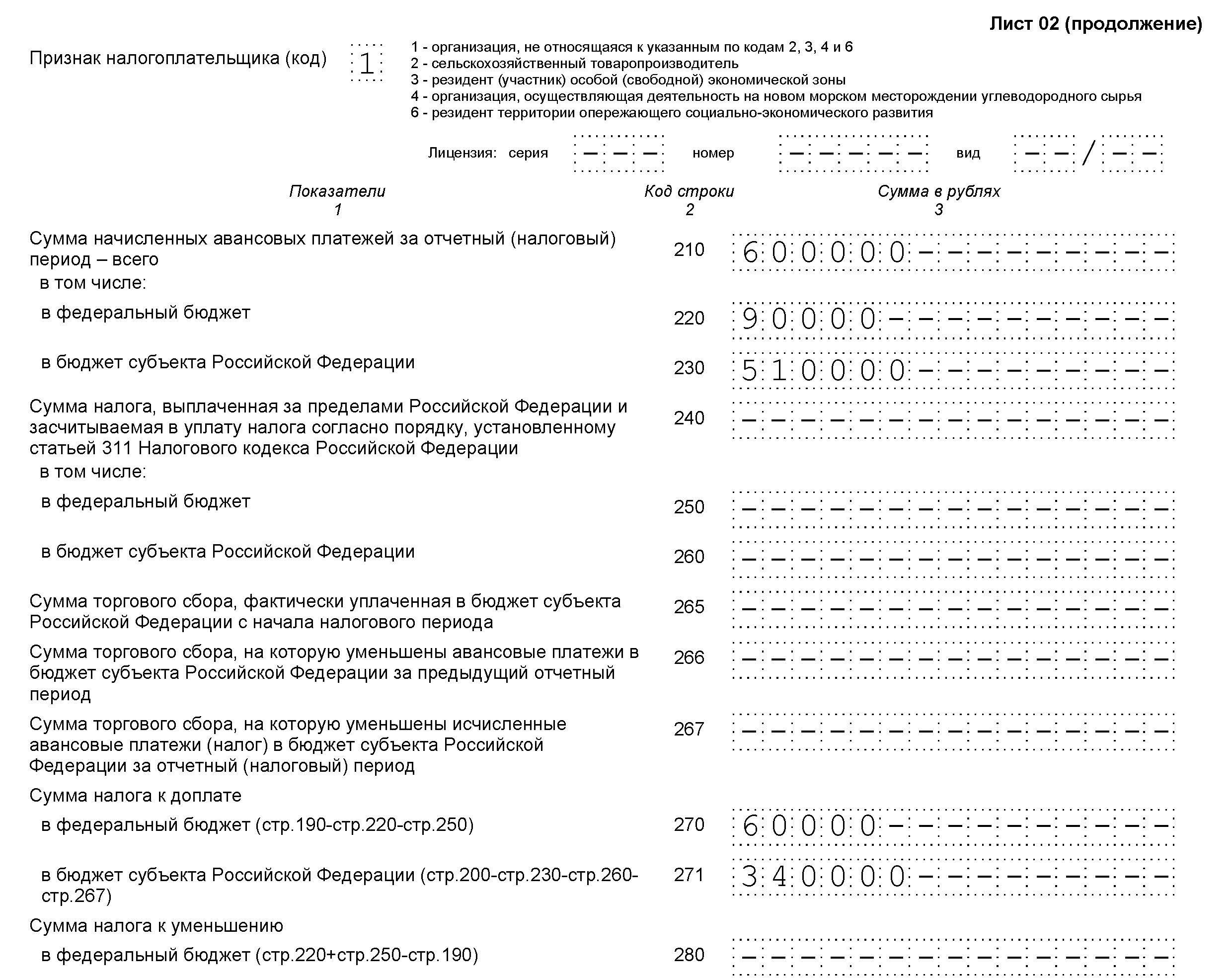

В продолжение Листа 02 нужно вписать авансовый платеж прошлого периода. За этот период к доплате:

- 60 000 рублей — в федеральный бюджет (строка 270);

- 340 000 рублей — в бюджет субъекта (строка 271).

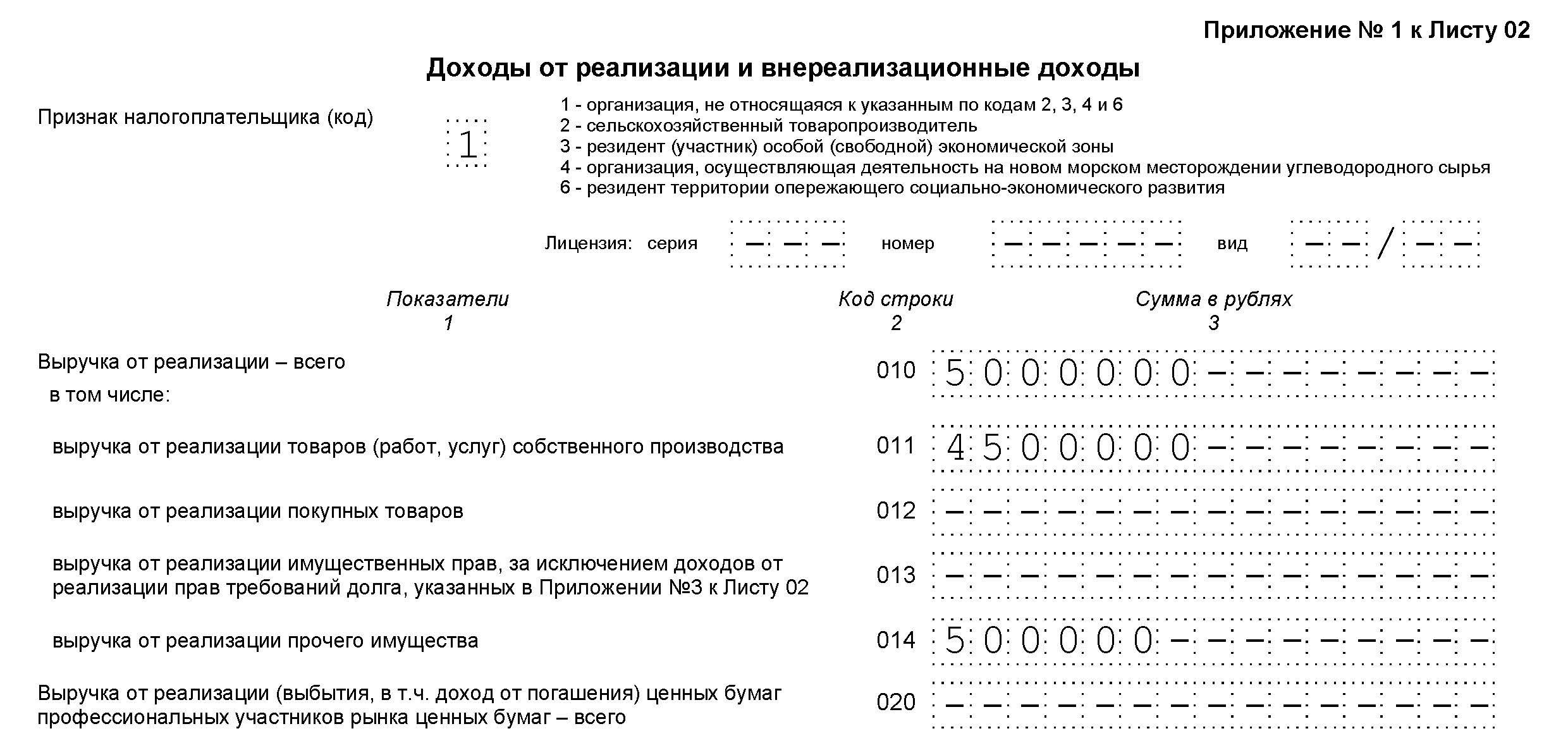

Приложение 1 к листу 02

В приложении 1 к листу 02 детализируйте доходы по строкам:

- 010 — вся выручка за отчетный период.

Затем детально:

- 011 — выручка от продажи товаров своего производства;

- 012 — выручка от продажи приобретенных товаров.

Остальные строки заполняются при наличии условий.

Далее, итоговые показатели:

- 040 — сумма всех реализационных доходов;

- 100 — внереализационные доходы.

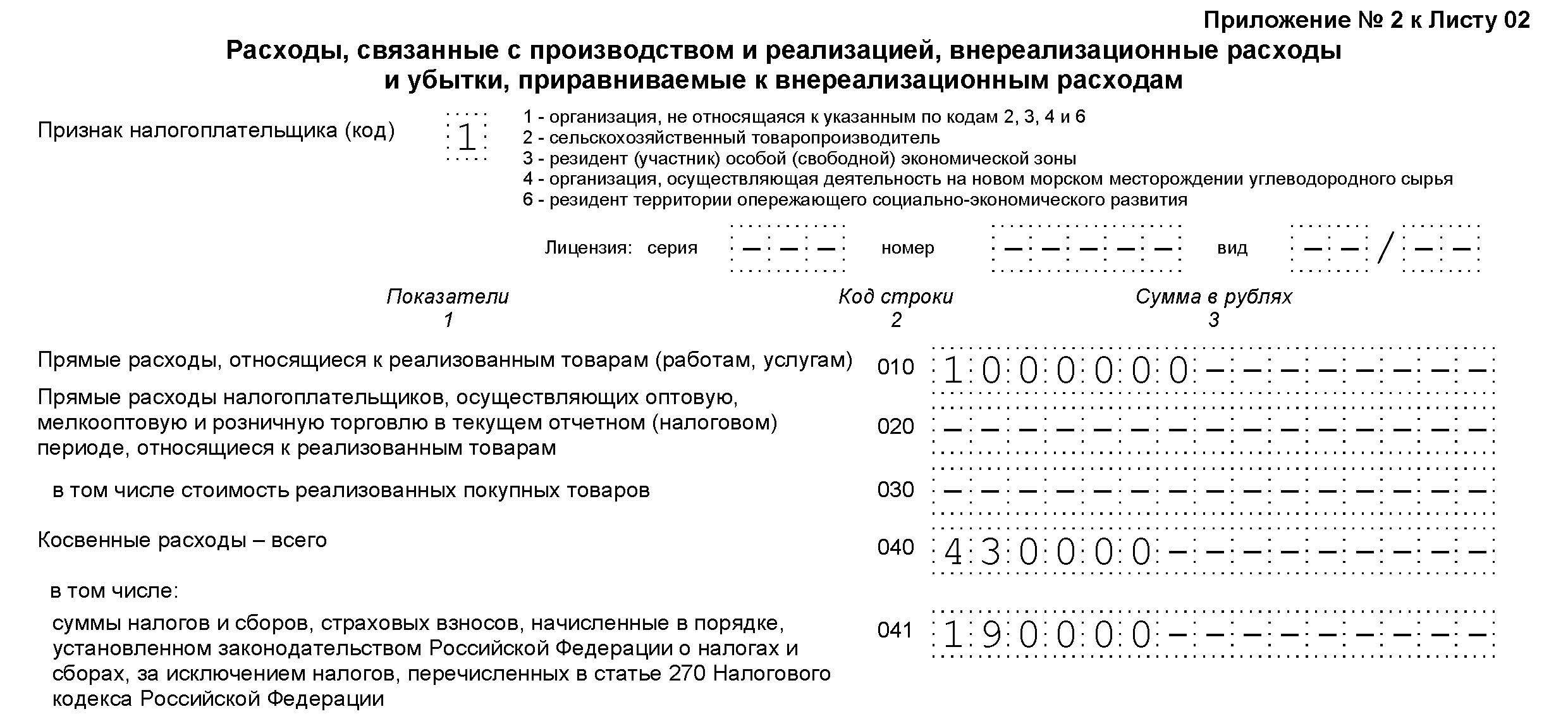

Приложение 2 к листу 02

Приложение 2 конкретизирует расходы.

Строки 010–030 заполняют только фирмы, использующие метод начисления для признания доходов и расходов. При кассовом методе строки остаются пустыми.

- 010 — расходы на реализацию товаров собственного производства;

- 020 — прямые расходы, связанные с реализацией товара оптом и в розницу;

- 030 — стоимость товаров, которые были приобретены для перепродажи, как часть расходов;

- 040 — косвенные расходы (сумма). В следующих строках они перечисляются детально.

Предположим, что косвенный расходы ООО «ВЕСНА» состояли из налогов и приобретения амортизируемого имущества в качестве капитального вложения:

- 041 — суммы налогов и сборов;

- 043 — расход в виде капитального вложения размером 30% от суммы.

Остальные поля в нашем случае остаются пустыми.

- 080 — расходы, связанные с реализацией основного средства, а именно, остаточная стоимость (сведения переносим из строки 350 Приложения 3 к листу 02);

- 130 — сумма вышеперечисленных расходов.

Отдельно указываются расходы на амортизацию:

- 131, 132 — суммы амортизации, учитываемые в отчетном периоде.

Остальные поля в Приложении 2 декларации остаются пустыми при отсутствии условий для заполнения.

Приложение 3 к листу 02

Приложение 3 оформляют, только если организация в отчетном периоде:

- продает амортизируемое имущество;

- продает непогашенную дебеторскую задолженность;

- несет расходы на обслуживание производства;

- имело доходы или расходы по договорам доверительного управления имуществом;

- продает землю, купленную в период с 01.01.2007 по 31.12.2011.

Заполняем строки:

- 010 — количество проданных единиц;

- 030 — выручка от продажи;

- 040 — остаточная стоимость;

- 050 — прибыль, которая расчитывается как разница между выручкой и остаточной стоимостью.

В продолжение Приложения 3 такие строки:

- 340 — суммарная выручка (копируем показатель строки 030, так как остальные поля пустые);

- 350 — расходы (копируем показатель строки 040, так как остальные поля пустые).

Особенности заполнения уточненной декларации

Уточненная декларация понадобится, если в расчетах обнаружится ошибка и налог на прибыль с первого раза не удалось высчитать верно. В уточненной декларации указывают сумму с учетом обнаруженной ошибки. Если сумма налога при первом расчете занижена, то вместе с подачей «уточненки» нужно доплатить разницу в бюджет и перечислить пени.

Подробнее о НАЛОГЕ НА ПРИБЫЛЬ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

Скачать образец налоговой декларация по налогу на прибыль организаций 2019

Образец заполнения декларации по налогу на прибыль за 9 месяцев 2019 года онлайн

Заполнить декларацию в онлайн-сервисах можно на сайтах разработчиков бухгалтерского ПО — Мое дело, Контур , Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшую плату (до 1000 рублей).

Источник/официальный документ: приказ ФНС от 19. 10. 2016 года №ММВ-7-3/572

Куда сдавать: ФНС

Способ сдачи: электронно или бумажно

Периодичность сдачи: месяц

Название документа: Налоговая декларация по налогу на прибыль организаций (КНД 1151006)

Формат: .xls

Размер: 892 кб

Сохранить у себя:

Бланк декларации по налогу на прибыль представляет собой документ, в котором организация добровольно отчитывается перед налоговыми органами. В нём прописывается общая сумма прибыли, которая была получена в результате проведения бухгалтерского анализа документации компании. Также в декларации учитывается сумма налога с дохода, который подлежит перечислению в государственный или региональный бюджет.

В 2016 году была принята новая форма по КНД 1151006 для заполнения декларации на прибыль, утвержденная приказом ФНС от 19. 10. 2016 года №ММВ-7-3/572. В нем закреплен порядок заполнения и разрешенные форматы для сдачи документа.

Правильность заполнения всех частей документа фиксируется подписью руководителя, а также печатью организации. Скачать декларацию по налогу на прибыль можно для программы Excel.

Декларация по налогу на прибыль имеет ограниченные сроки предоставления:

- Если вам необходимо предоставить ее первый квартал, полугодие или 9 месяцев, то руководство предприятия должно направить документ в Налоговую Инспекцию не позже 28 числа месяца, который следует за отчетным периодом;

- Не позднее 28 марта года, который следует за отчётным, представляется годовая декларация по налогу на прибыль организации.

Стоит отметить, что статья 289 Налогового кодекса Российской Федерации закрепляет, что декларация по налогу фактической полученной прибыли при исчислении суммы авансовых платежей должна предоставляться в налоговую службу каждый месяц. Пример заполнения декларации на прибыль можно просмотреть в формате .xls.

Существует несколько способов для предоставления декларации по налогу на прибыль организаций:

- Компания может предоставить документы в Инспекцию Федеральной Налоговой Службы по месту учета. Это необходимое условие для крупных холдингов и компаний;

- Декларация может быть отправлена в Инспекцию Федеральной Налоговой Службы по месту учета каждого обособленного подразделения.

Компания может подготовить документ для сдачи в ИФНС в нескольких вариантах:

- Распечатка на бумажном листе передается в Налоговую инспекцию руководителем предприятия или его представителем в двух экземплярах. Одна остается в ФНС, другой с печатью о принятии возвращается обратно в организацию;

- Декларация может быть отправлена по почте с описью вложенного. Для того чтобы подтвердить отправку документов, нужно сохранить квитанцию;

- По ТКС можно подготовить файл документа в электронной форме, также можно предоставить его на флешке. Скачать образец заполнения декларации по налогу на прибыль можно на нашем сайте.

За несвоевременное представление декларации по налогу на прибыль организации, статьи 119 и 126 Налогового кодекса Российской Федерации предусматривают выплату штрафов:

- В том случае, если компания не предоставила годовой отчетный документ, при этом выплатила все налоги, с нее взимается 1000 руб;

- За каждый просроченный месяц — 5% от суммы налога, который необходимо уплатить в соответствии с декларацией;

- Если декларация по одному из отчётных периодов не была предоставлена в Налоговую инспекцию, компания обязана уплатить штраф в размере 200 руб.

Предварительный просмотр

Полноэкранный предварительный просмотр

Декларация по налогу на прибыль 2018: инструкция по заполнению

Заполнять декларацию по налогу на прибыль за 2018 год нужно только по актуальной форме и в соответствии с утвержденным ФНС порядком. Расскажем подробно, на что обратить внимание.

Декларация по налогу на прибыль за 2018 год: форма (бланк)

Форма декларации по налогу на прибыль утверждена приказом ФНС от 19.10.2016 № ММВ-7-3/572@. В бланк не вносили изменений, поэтому заполнить отчет будет не сложно.

![]() Скачать форму декларации по налогу на прибыль 2018

Скачать форму декларации по налогу на прибыль 2018

Сдать форму на бумаге, распечатав бланк по ссылке выше, можно, если среднесписочная численность работников организации за 2018 год 100 человек или меньше. Если это требование не выполнено, то отчитаться надо исключительно в электронной форме, используя заданный формат электронной отчетности. Для этого надо проверить обновление программы, формирующей отчет. Иначе есть риск отправить отчетность по старой форме. Тогда налоговики не примут ее и оштрафуют за нарушение срока сдачи.

Форма декларации по налогу на прибыль 2018 содержит девять листов, несколько разделов и подразделов. Листы 08 и 09 заполняют организации, которые снижают налогооблагаемую базу вследствие применения низких цен по сделкам с зависимыми компаниями, а также контролирующие организации.

В составе декларации обязательно должны быть:

- титульный лист;

- подраздел 1.1 раздела 1;

- лист 02;

- приложения 1 и 2 к листу 02.

Кроме того, следует учитывать следующие особенности состава отчетности.

Подраздел 1.2 раздела 1 надо заполнять, если организация платит ежемесячные авансовые платежи по налогу на прибыль.

Подраздел 1.3 раздела 1 заполняют организации, получающие в качестве дохода дивиденды и проценты.

Приложение 4 к листу 02 декларации по налогу на прибыль заполняют, если организация планирует уменьшать налоговую базу текущего периода на сумму убытков, полученных в предыдущих периодах.

Приложение 5 к листу 02 заполняют компании, имеющие обособленные подразделения. Декларацию сдают по месту регистрации самой организации и регистрации каждого обособленного подразделения. Сама организация должна заполнить приложение 5 по всем обособленным подразделениям. Каждое подразделение сдает декларацию с приложением 5, заполненным только на себя.

Приложения 6, 6а и 6б к листу 02 декларации надо заполнить, если организация является участником консолидированной группы налогоплательщиков (ст. 321.2 НК РФ).

Лист 03 включают в свой расчет налоговые агенты, выплачивающие дивиденды и проценты по государственным и муниципальным ценным бумагам. Данной информации посвящены три раздела листа 3. Раздел В детализирует сведения о выплаченных доходах и заполняется по каждому их получателю.

Лист 04 относится к доходам, облагаемым по ставке, отличной от основной. Данный лист заполняется отдельно по каждому из семи видов доходов, перечисленных в начале листа. Следующий, пятый лист заполняется в том случае, если организация оперирует ценными бумагами, производными финансовыми инструментами или финансовыми инструментами срочных сделок, не обращающимися на рынке.

Лист 06 предназначен для негосударственных пенсионных фондов, лист 7 — для организаций, получающих целевое финансирование, в частности, для благотворительных фондов.

Организации, осуществляющие сделки с взаимозависимыми лицами получили возможность корректировать доходы и расходы по данным сделкам.

Лист 08 декларации по налогу на прибыль предназначен для организаций, выполняющих самостоятельную корректировку доходов и расходов, полученных по контролируемым сделкам с взаимозависимыми лицами (глава 14.1 НК РФ). Введение данного листа является существенным изменением формы налоговой декларации.

Взаимозависимыми для целей налогообложения признаются лица, которые могут влиять на финансовый результат сделок между собой в силу каких бы то ни было особенностей внутренних отношений. Например, взаимозависимыми являются компании, принадлежащие одному акционеру, или компании, одна из которых владеет более 25% уставного капитала другой компании прямо или косвенно.

Декларация по налогу на прибыль за 2018 год: образец заполнения

![]() Образец декларации по налогу на прибыль 2018 (ежемесячные авансовые платежи)

Образец декларации по налогу на прибыль 2018 (ежемесячные авансовые платежи)

Обратите внимание, что дороже всего сейчас обходятся проверки деклараций по налогу на прибыль и НДС. Именно в отчетности по этим налогам инспекторы встречают ошибки чаще всего. Поэтому проверьте в своем отчете, правильно ли вы посчитали доходы и расходы.

Что проверить в декларации по налогу на прибыль 2018

| Доходы | Прямые расходы |

|---|---|

|

Есть два вида доходов, из-за которых в декларациях встречаются ошибки, — выручка от услуг и штрафы должников. Доходы за оказанные услуги признавайте в том периоде, к которому они относятся. Например, выручку от услуг, которые оказали в сентябре, учтите в декларации за третий квартал. Даже если акт об оказанных услугах вы составили в октябре или позже (письмо Минфина от 17.02.17 № 03-03-06/1/9283). Штраф, неустойку или пени должников включайте в доходы. Но только в том случае, если контрагент перевел деньги или подписал акт сверки и признал долг. Чтобы это проверить, налоговики запросят пояснения и первичку. Не игнорируйте запрос и представьте акты, иначе налоговики уменьшат доходы. Также не учитывайте доход, если должник не признал долг. |

Когда списываете прямые расходы, убедитесь, что продали всю продукцию и нет незавершенки. Ведь прямые расходы можно списывать только по мере реализации (п. 2 ст. 318 НК РФ). Если осталась нераспроданная продукция, часть расходов относите на остатки незавершенной и нереализованной готовой продукции. |

Две самые частые ошибки, которые могут быть в декларации по налогу на прибыль:

- Не сходятся показатели. В декларации по налогу на прибыль компания могла показать расходы от ликвидации списанных основных средств в строке 204 приложения 2 листа 02, но забыла показать доходы в строке 102 приложения 1. Это ошибка. Ведь в строке 102 компания отражает стоимость материалов, которые выявили в ходе инвентаризации или получили безвозмездно при демонтаже списанного имущества. Исправьте отчетность, чтобы не было доначислений.

- Расходы без выручки. Если в приложении 1 листа 02 декларации по прибыли нет выручки, но в строках 010-030 приложения 2 листа 02 есть прямые расходы, налоговики пришлют требование дать пояснения. Объясните, например, что у вас была безвозмездная реализация. Если пояснить не сможете, то исправьте отчетность, чтобы избежать доначислений. Списывать прямые расходы можно только по мере реализации (п. 2 ст. 318 НК РФ).

Бланк декларации по налогу на прибыль 2018 (скачать образец)

Декларация по налогу на прибыль в 2018 году — изменилась ли форма, где можно скачать бланк и посмотреть образец заполнения, расскажем об этом в нашей статье.

Налоговая декларация по налогу на прибыль (бланк 2018 года)

Декларация по налогу на прибыль 2018 г. составляется по форме, утвержденной приказом ФНС России от 19.10.2016 № ММВ-7-3/572@. Действует он, напомним, с годовой отчетности за 2016 год. То есть этот же бланк декларации по налогу на прибыль мы сдавали и весь 2017 год.

Скачать декларацию по налогу на прибыль за 2018 год на бланке действующей формы вы можете на нашем сайте.

{kind=link}

Декларация по налогу на прибыль:

Сроки сдачи декларации по налогу на прибыль в 2018 году следующие:

- за 1 квартал — не позднее 28 апреля;

- за полугодие — не позднее 30 июля;

- за 9 месяцев — не позднее 29 октября;

- за год — не позднее 28 марта 2019 года.

Порядок заполнения декларации налога на прибыль за 2018 г. утвержден тем же приказом, что и сам бланк, и содержится в Приложении № 2 к соответствующему нормативному акту. Рассматривая пример заполнения декларации по налогу на прибыль за 2018 г., следует иметь в виду, что отличия нового бланка отчета от предыдущего бланка по налогу на прибыль связаны с:

- введением торгового сбора,

- началом действия механизма по обложению налогом на прибыль контролируемых иностранных предприятий;

- утверждением пониженных налоговых ставок для ряда налогоплательщиков (например, для работающих в СЭЗ Крым; компаний, занятых соцобслуживанием граждан и т.д.);

- уточнением порядка осуществления налогоплательщиком самостоятельных корректировок налоговых баз в случае сделок с взаимозависимыми лицами.

Образец заполнения декларации по налогу на прибыль:

Образец заполнения декларации по налогу на прибыль за 2018 год можно скачать на нашем сайте.

{kind=link}

И не забывайте, что если будет выявлена необходимость уточнения данных по расчету налога на прибыль за предшествующие периоды, то декларацию нужно подавать в ИФНС на бланке, действовавшем в эти периоды.

декларацию по налогу на прибыль (бланк) для уточненки за 2015 год или отчетные периоды 2016-го также можно на нашем сайте.

{kind=link}

Кроме того, необходимые отчетные формы за нужный год всегда можно на сайте ФНС в разделе «Налоговая и бухгалтерская отчетность» (http://format.nalog.ru/). Там же можно ознакомиться с правилами представления декларации как в электронном, так и в бумажном виде.

Итоги:

Перед составлением отчетности всегда убеждайтесь в актуальности бланка, который собираетесь оформлять. Уточненку всегда сдавайте по той форме, которая действовала именно в уточняемом периоде. Найти свежие бланки отчетности и образцы их заполнения вы всегда можете на нашем сайте.

Штрафы за несдачу отчетности.

Все сроки сдачи отчетности в 2019 году: таблица и календарь бухгалтера.

Декларация по налогу на прибыль: новая форма за 2019 год

Новая форма декларации по налогу на прибыль утверждена приказом ФНС от 23.09.2019 № ММВ-7-3/475@.

Прежняя форма действовала без изменений с 2016 года и не учитывала налоговые нововведения последних лет. Например, инвестиционный налоговый вычет, 50%-е ограничение на перенос убытков прошлых лет и др. Поэтому и потребовалось обновление бланка.

Впервые отчитаться по новой форме нужно за 2019 год. Скачать ее можно у нас на сайте.

Скачать новый бланк декларации по налогу на прибыль

Основные листы, приложения и порядок их заполнения в декларации, в целом, остались прежними. Поменялось следующее.

На листе 2 скорректировано поле признак налогоплательщика: в нем появились дополнительные коды 07-14 для обозначения организаций, имеющих право на пониженные налоговые ставки.

Схожие дополнения в кодах есть в приложении № 4 к листу 02 по переносу убытков и приложении № 5 к листу 02, заполняемому по обособленным подразделениям. В приложение № 5 также введена строка 061, где придется указывать реквизиты регионального закона, которым установлена льготная ставка. Аналогичная строка появилась и в приложении № 6а к листу 02 по КНГ.

К листу 02 добавили новое приложение № 7, предназначенное для расчета инвестиционного налогового вычета. Строки для отражения итоговых (использованных) сумм вычета также теперь есть в листе 02 (строки 268 и 269), приложении № 5 (строка 098), приложениях 6 и 6а (строка 098).

***

В листе 03 предусмотрено отдельное указание дивидендов в пользу иностранных организаций, фактическими получателями которых являются российские компании (строка 041). Так налоговикам будет легче проверить ставку налога и право на льготное налогообложения по международным соглашениям.

Есть также изменения для инвестиционных товариществ, консолидированных групп налогоплательщиков, контролируемых сделок и КИК.

Заполнить и сдать декларацию по налогу на прибыль за 2019 год вам поможет подборка материалов нашей спецрубрики.

Каждая организация с коммерческим уклоном независимо от сферы деятельности стремится максимизировать прибыль, по которой обязательно должен выплачиваться налог государству. Самостоятельно провести нужный расчет налога на примере будет несложно даже для чайников.

Расчет налога на прибыль – суть бухгалтерской операции для чайников

Налог на прибыль составляет один из ключевых источников для финансирования государственного бюджета. Относится к налогам федерального исчисления и регламентируется соответствующим законодательством.

Налог на прибыль выплачивается в госбюджет с доходов, которые были уменьшены на величину суммы расходов, то есть по следующей формуле:

- УД – ПНО + ОНА – ОНО = ТНП УР – ПНО + ОНА – ОНО = ТНУ

Данные аббревиатуры расшифровываются таким образом:

- УД – условная величина доходов;

- УР – расходы компании;

- ПНО – постоянное налоговое обязательство;

- ОНА – отложенные налоговые активы;

- ОНО – отложенные налоговые обязательства;

- ТНП – текущий налог прибыли;

- ТНУ – текущий налоговый убыток.

К налогооблагаемым доходам относятся те, что получает компания вместе с реализацией товаров или услуг, работ собственного производства и приобретенные у других лиц. Исключением являются: положительные курсовые или суммовые разницы, пени или штрафы, безвозмездно полученное имущество, проценты по займам:

Все фирмы платят в бюджет процент от своей прибыли, за исключением тех, которые функционируют по специальным налогам: ЕСХН (единый сельскохозяйственный налог), ЕНВД (единый налог на вмененный доход), УСН (упрощенная система).

Плательщиками налога являются все отечественные компании на общей системе и зарубежные, получающие прибыль в государстве или работающие через государственные представительства. Не платят также индивидуальные предприниматели, а также фирмы, участвующие в подготовке значимых событий (олимпиады, мировой чемпионат по футболу и др.):

По последним актуальным данным общая ставка по налогу на доходы составляет 20%, из которых 3% по обновленному законодательству идет в общий бюджет, а 17% — в региональный. Минимальная налоговая ставка в 13,5% в федеральный бюджет может быть применимой только для тех предприятий, что трудоустраивают инвалидов, занимаются производством автомобилей, ведут деятельность в особых экономических зонах и выступают в качестве резидентов индустриальных парков и технополисов.

Расчет налога на прибыль — примеры

Фирма за 1-й квартал деятельность дала доход, равный 2 350 000 руб.:

- Из этой суммы НДС составляет 357 000 руб.;

- Затраты на производство продукции – 670 000 руб.;

- Затраты на выплаты заработной платы персоналу – 400 000 руб.;

- Взносы на страховые нужды – 104 000 руб.;

- Размер амортизации – 70 000 руб.;

- Кроме этого, компания выдала другой фирме кредит, по которому получила 40 000 руб. процентов;

- Налоговый отчетный убыток за прошлый период составил 80 000 руб.

Рассчитаем по полученным данным прибыль предприятия: ((2 350 000 – 357 000) + 40 000) – 670 000 — 400 000 — 104 000 – 70 000 — 80 000 = 709 000 руб. Исходя из этого, получаем расчет налога на прибыль: 709 000 х 20% = 141 800 руб.

Пример с вариантом по пониженной налоговой ставке

Допустим, компания на ОСН и получила за расчетный период доход 4 500 000 руб., понеся расход 2 700 000 руб. Соответственно, прибыль составит: 4 500 000 – 2 700 000 = 1 800 000 руб. В случае, когда в местности, где функционирует компания, региональная ставка основная и соответствует 17%, в местный бюджет будет заплачено – 1 800 000 х 17% = 306 000 руб., а в федеральный – 1 800 000 х 3% = 54 000 руб. Для пониженной ставки в 13,5% расчеты выполняются так: 1 800 000 х 13,5% = 243 000 руб. – для местного бюджета и 1 800 000 х 3% = 54 000 руб.

Пример расчета с таблицей проводок

В соответствие с отчетностью по форме 2 (о прибылях и убытках), компания указала прибыль в размере 480 000 руб. Издержки и особенности:

- 1 000 руб. – постоянное налоговое обязательство;

- 1 200 руб. – отложенный налоговый актив;

- 28 000 руб. – амортизация, которая была начислена линейным методом;

- 42 000 руб. – амортизация, начисленная нелинейным способом в целях налогообложения;

- 14 000 руб. – отложенное налоговое обязательство (42 000 – 28 000).

Данные хозяйственные операции в бух.учете будут отображены такими проводками:

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 99 | 68 | 96 000 (480 000 х 0,2) | Условный расход по налогу за календарный год | Бухгалтерская справка |

| 99 | 68 | 1 000 | ПНО | Бухгалтерская справка |

| 09 | 68 | 1 200 | ОНА за календарный год | Бухгалтерская справка |

| 68 | 77 | 14 000 | ОНО | Бухгалтерская справка |

Подача налоговых деклараций компаниями осуществляется до окончания календарного года. Есть несколько вариантов перечисления налогов: сразу после завершения налогового периода и ежемесячные отчисления по всему сроку.

Заполнение декларации — основные нюансы

Декларация налога на прибыль сдается всеми компаниями на общей системе налогообложения в конце отчетного периода (первый квартал, полгода, 9 месяцев и 1 календарный год). Соответственно, отчетные даты в 2017 г. — это 28 апреля, 28 июля, 28 октября и 28 марта 2018г. Также кодексом предусмотрено предоставление отчетности для некоторых организаций один раз в месяц:

Компании со штатом сотрудников численностью до 100 чел. могут сдавать декларацию в бумажном формате все остальные — в электронном виде. Обязательно должны присутствовать такие листы:

- Титульный (лист 01);

- Подраздел 1.1 (раз. 1);

- Лист 02;

- Приложения: №1, №2, относящиеся к листу 02.

Все остальные дополнительные листы заполняются при необходимости. В титульном листе нужно заполнить полные данные про отчитывающуюся организацию:

- КПП и ИНН;

- Номер корректировки;

- Отчетный (налоговый) период, по которому заполняется декларация;

- Код налогового органа, в который будет предоставлена декларация;

- Полное название компании;

- Вид деятельности (указание соответствующего кода);

- Кол-во страниц в декларации;

- Кол-во дополнительных листов, где есть подтверждение документов либо их копий и другую информацию, которая будет зависеть от рода деятельности организации.

Сумма налога, которую требуется перечислить в бюджет, указывается в разделе 1. Необходимые данные находятся на строках 270-281 в листе 02. В учет берутся авансовые платежи. Так, если компанией в первом квартале в общих бюджет было перечислено 5 000 руб., а налог на прибыль за полгода составлял 8 000 руб., то по итогу полугодия выплачивается сумма в 3 000 руб. (8 000 — 5 000).

В листе 02 отображается налоговая база, определяющаяся как разница между прибылью организации и расходами. В строку 110 указывают убытки предыдущих лет, перенесенные на данный момент. В приложении к этому листу №1 должны быть отображены все доходы, включая внереализационного характера. В приложении №2 указываются все расходы также любого типа.