Содержание

- Декларация УСН 6 процентов 2019 для ИП без работников

- По какой форме сдается отчетность по упрощенке

- Бланк и пример составления декларации по упрощенке

- Способы составление отчетности по упрощенке

- Составление декларации по УСН с помощью специального сервиса

- Инструкция по заполнению отчетности по упрощенке с помощью онлайн-сервиса

- Пошаговый порядок составления декларации по УСН

- Нулевая отчетность по УСН за 2019 год

- Итоги

- Титульный лист

- Для объекта «Доходы» или 6%

- Раздел 2.1.1.

- Раздел 2.1.2.

- Раздел 1.1

- Для объекта «Доходы минус расходы» или 15%

- Раздел 2.2

- Раздел 1.2

- Как отправить налоговую декларацию УСН

- Заполнение декларации УСН в сервисе «Моё дело»

- Единая упрощенная налоговая декларация — образец 2020 года

- Единая упрощенная декларация: кто сдает

- Когда налогоплательщик может сдать единую упрощенную декларацию: примеры

- Сроки подачи единой упрощенной декларации в 2020 году

- Порядок заполнения единой упрощенной налоговой декларации в 2020 году

- Единая упрощенная декларация — образец заполнения

- Итоги

- Бланк декларации по УСН в 2018-2019 году. Скачать шаблон для заполнения

- Как ИП подать декларацию в налоговую

- Подача декларации в бумажном виде

- Можно ли восстановить декларацию 3-НДФЛ?

- Подача декларации в электронном виде

- Почему подавать отчётность через Новый Астрал Отчёт удобно?

Декларация УСН 6 процентов 2019 для ИП без работников

Для автоматического расчета и формирования декларации по УСН за 2018 и 2019 год в форматах PDF и Excel вы можете воспользоваться онлайн-сервисом непосредственно на нашем сайте.

Сдача отчетности предусмотрена практически на любом режиме налогообложения (кроме ПСН). И упрощенка не исключение. Но в отличие от общей системы и ЕНВД, декларация на УСН сдается одна, по итогам прошедшего года. Для ее заполнения не требуется поиск отдельных коэффициентов и сложный расчет налога. Перечень листов и порядок их формирования зависит от того, по какому объекту сдается отчетность (6% или 15%) и был ли доход в налоговом периоде.

Бесплатная консультация по налогам

Рассмотрим подробно, как заполняется налоговая декларация по УСН 6 процентов (объект «Доходы») за 2019 год для ИП без сотрудников.

По какой форме сдается отчетность по упрощенке

Бланк налоговой декларации по УСН, а также порядок ее составления, утверждены Приказом ФНС РФ от 26.02.2016 N ММВ-7-3/99@.

Сдача отчетности по устаревшей форме, действовавшей в другом периоде, повлечет отказ в ее принятии налоговым органом. Поэтому при заполнении следует всегда обращать внимание на штрих-код в левом верхнем углу декларации. Последние 4 цифры штрих-кода Титульного листа, действующей в 2020 году отчетности по УСН – 2017.

Бланк и пример составления декларации по упрощенке

Актуальный на 2020 год (при отчете за 2019) бланк и образец заполнения отчетности по УСН 6% для ИП без работников вы можете скачать ниже.

Таблица № 1. Декларация по УСН за 2019 год для ИП без сотрудников: бланк и образец заполнения для объекта «доходы»

|

Бланк отчетности по упрощенке (КНД 1152017) |

|

|

Образец заполнения декларации по УСН |

|

|

Нулевая декларация по УСН за 2019 год для ИП: образец заполнения для объекта «доходы» |

Рассмотрим способы, которыми может быть сформирована декларация по УСН 6% за 2019 год для ИП без сотрудников и узнаем, можно ли ее заполнить, используя онлайн калькулятор (специальный сервис).

Способы составление отчетности по упрощенке

Налоговая декларация по УСН может быть заполнена:

- От руки. Для этого необходимо скачать бланк отчетности или получить его в любой ИФНС. Документ должен быть актуальной формы, как уже было сказано выше. Составить декларацию необходимо в точном соответствии с порядком ее заполнения. Ошибки в отчетности могут повлечь проблемы при ее сдаче и проверке.

- На компьютере. Заполнить декларацию можно также на компьютере, без применения специальных онлайн-сервисов. Этот способ потребует внимательности, ответственного подхода и четкого соблюдения инструкции по составлению.

- С помощью специально сервиса (онлайн-калькулятора). Самый легкий и быстрый способ формирования отчетности по упрощенке. Он полностью исключает риск возникновения ошибки. Калькулятор формирует отчетность на основании данных о полученном доходе и уплаченных страховых взносах. Все сведения вносятся в декларацию в соответствии с официальной инструкцией.

Рассмотрим более детально порядок заполнения отчетности по упрощенке на наглядном примере.

Составление декларации по УСН с помощью специального сервиса

Все большую популярность при заполнении отчетности по упрощенке приобретают специальные сервисы. С их помощью даже начинающий предприниматель сможет составить декларацию по УСН без ошибок. Простота и удобство сервиса заключается в том, что ИП не нужно тщательно изучать инструкцию и разбираться во всех тонкостях заполнения отчетности. Достаточно лишь следовать подсказкам системы. Рассмотрим подробнее, как составляется налоговая декларация по УСН за 2019 год для ИП без сотрудников в нашем сервисе и как заполнить ее онлайн за 5 минут.

Инструкция по заполнению отчетности по упрощенке с помощью онлайн-сервиса

1. Переходим на страницу сервиса и выбираем основные параметры декларации:

- «Налогоплательщик» – «ИП без работников».

- «Титульный лист» – «Заполнить».

- «Вид используемого УСН» — «Доходы».

2. Во вкладке «Титульный лист» указываем основные данные об ИП, основном коде ОКВЭД, налоговом периоде и ИФНС, в которую подается отчетность.

3. В блоке «Вид используемого УСН» вводим данные о полученном доходе (поквартально) и сумме перечисленных в бюджет страховых взносов. Если в налоговом периоде также уплачивался торговый сбор, ставим галочку в соответствующей клетке.

4. Вводим ОКТМО по месту учета и нажимаем сформировать в PDF или EXCEL.

Примечание: для ИП, уплачивающих торговый сбор, необходимо будет указать поквартально сумму полученного дохода и перечисленного в бюджет сбора.

На этом заполнение отчетности завершается. Остается только сохранить ее на диск и распечатать.

Пошаговый порядок составления декларации по УСН

Заполнить отчетность по упрощенке можно и самостоятельно, но в этом случае, потребуется тщательно изучить инструкцию по ее составлению. Декларация по УСН 6% состоит из трех обязательных листов: Титульного, Разделов 1.1 и 2.1.1. Если ИП работает в Москве и отчисляет в бюджет торговый сбор, он заполняет дополнительно Раздел 2.1.2.

Рассмотрим на примере, как заполняется отчетность по упрощенке предпринимателем без сотрудников.

Данные для заполнения:

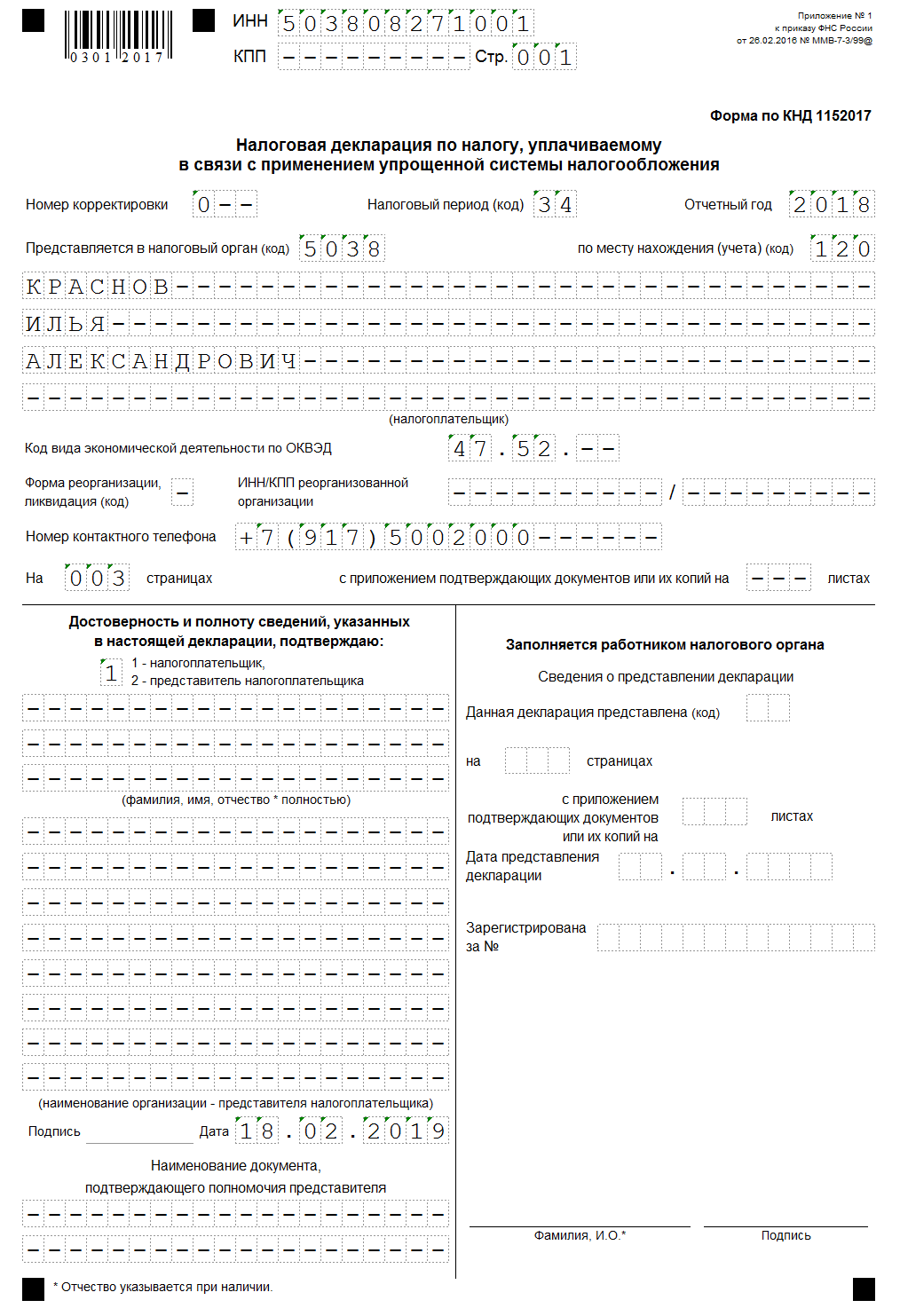

Сдает: ИП Краснов Илья Александрович

За период: 2019 год

В налоговый орган: Межрайонную ИФНС России № 3 по Московской области (код 5038)

Основной вид деятельности: 47.52

Наемные сотрудники: нет

Доход поквартально:

1 квартал – 1 020 000 рублей.

2 квартал – 854 600 рублей.

3 квартал – 789 650 рублей.

4 квартал – 1 240 010 рублей.

Страховые взносы:

Фиксированные (ОПС и ОМС) – по 10 219 рублей за 1 и 3 кварталы, по 10 218 — за 2 и 4 кварталы.

Справочно. 1% с превышения дохода более 300 000 рублей – 36 042,60 рублей. Эта сумма должны быть уплачена в 2020 году (до 1 июля), поэтому в декларации за 2019 год не фигурирует. Общая сумма взносов — 40 874 + 36 042,60 = 76 916,60 рублей.

|

Название строки (блока) |

Вносимое значение |

|

ИНН, КПП |

Предприниматели указывают только ИНН. Строку КПП они не заполняют. |

|

Номер корректировки |

Если декларация подается впервые, в данной строке ставится «0 — — «. Если отчетность подается второй или третий раз, с целью внесения изменений в ранее поданный документ, то указывается соответственно «1 — — » или «2 — — «. |

|

Налоговый период |

Значение в указанной строке ставится в зависимости от основания, по которому подается декларация: «34» — по итогам года (в большинстве случаев). «50» — при снятии предпринимателя с учета. «95» — при смене режима налогообложения. «96» — при прекращении «упрощенной» деятельности. |

|

Отчетный год |

Год, за который подается декларация. |

|

Представляется в налоговый орган |

Четырехзначный код инспекции по месту регистрации ИП. |

|

По месту нахождения |

ИП указывают только один код – «120». |

|

Налогоплательщик |

В данных строках указывается ФИО ИП построчно. Сам статус «индивидуальный предприниматель» вносить в данный блок не нужно. |

|

Код вида экономической деятельности |

Код основного вида деятельности по ЕГРИП |

|

Номер контактного телефона |

Указывается только актуальный номер телефона, по которому проверяющий декларацию инспектор может связаться с ИП. |

|

На страницах |

Для предпринимателей, не уплачивающих торговый сбор, количество страниц будет 3, для уплачивающих – 4. |

|

Достоверность и полноту сведений…. |

Если декларацию сдает сам ИП, то указывается код «1» и в строках ниже ставятся прочерки. Если отчетность подает представитель необходимо поставить код «2» и ниже указать его ФИО и данные о доверенности (номер и дата составления). |

|

Подпись и дата |

Если декларация сдается представителем, то подписывает ее он, а не ИП. |

|

Название строки (блока) |

Вносимое значение |

|

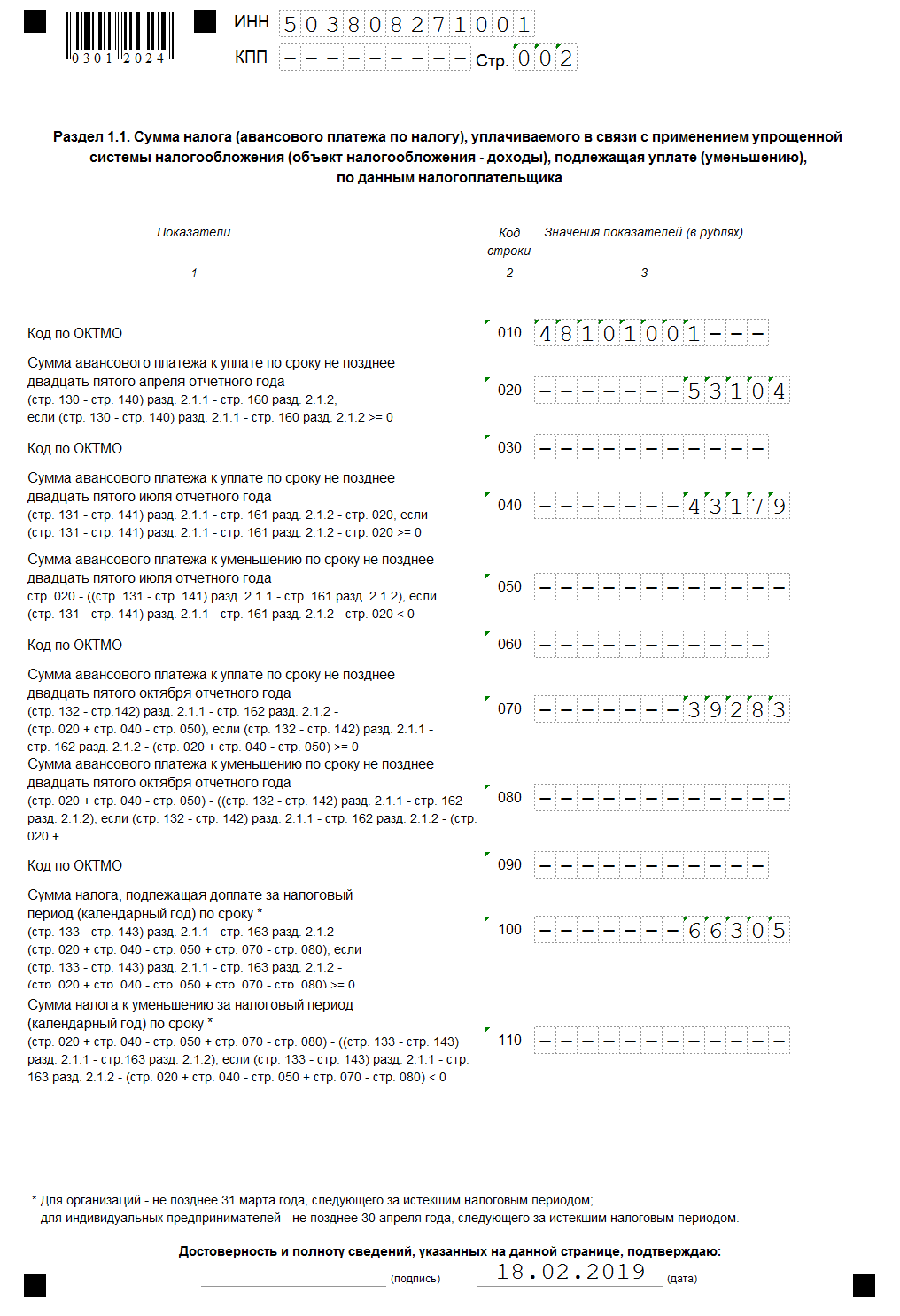

010, 030, 060, 090 |

Код ОКТМО. Если он в течение года не изменялся, то его нужно проставить лишь в одной строке – 010. В остальных – прочерки. |

|

Аванс к уплате за 1 квартал. Определяется по формуле: строка 130 – строка 140. |

|

|

Авансовый платеж, подлежащий перечислению в бюджет за полугодие. Определяется по формуле: (строка 131 – строка 141) – строка 020. |

|

|

Если по результатам расчета аванса за полугодие получилось значение со знаком «-» (переплата) оно вносится в данную строку. |

|

|

Аванс к уплате за 9 месяцев. Определяется по формуле: (строка 132 – строка 142) – (строка 020 + строка 040 – строка 050). |

|

|

Если при расчете авансового платежа за 9 месяцев получилось значение со знаком «-«, оно отражается по этой строке. |

|

|

Налог по итогам года. Определяется по формуле: (строка 133 – строка 143) – (строка 020 + строка 040 – строка 050 + строка 070 – строка 080). |

|

|

Если по итогам года получилась переплата, она указывается в данной строке. Впоследствии данную сумму ИП может зачесть в счет будущих платежей или возвратить на р/с. |

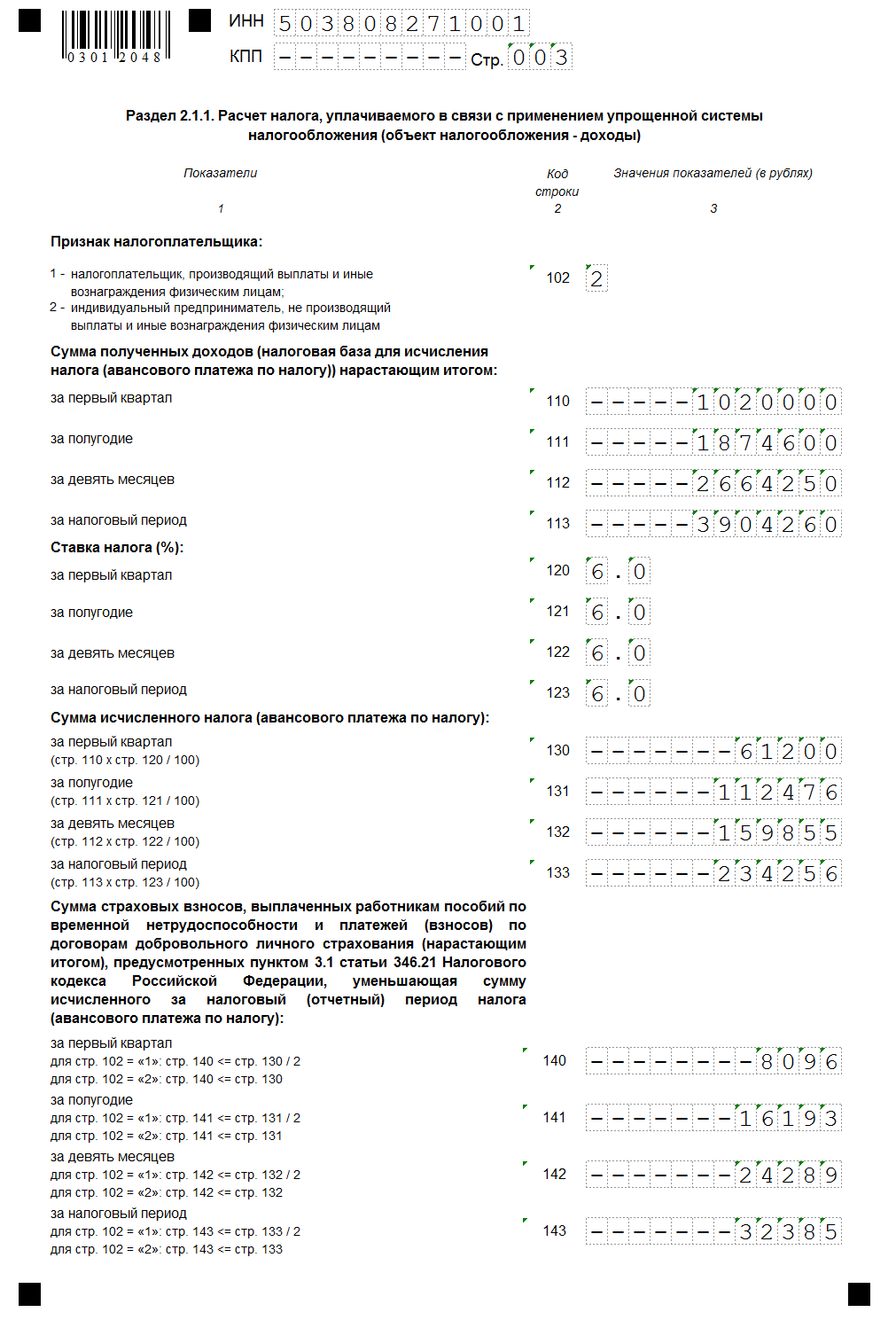

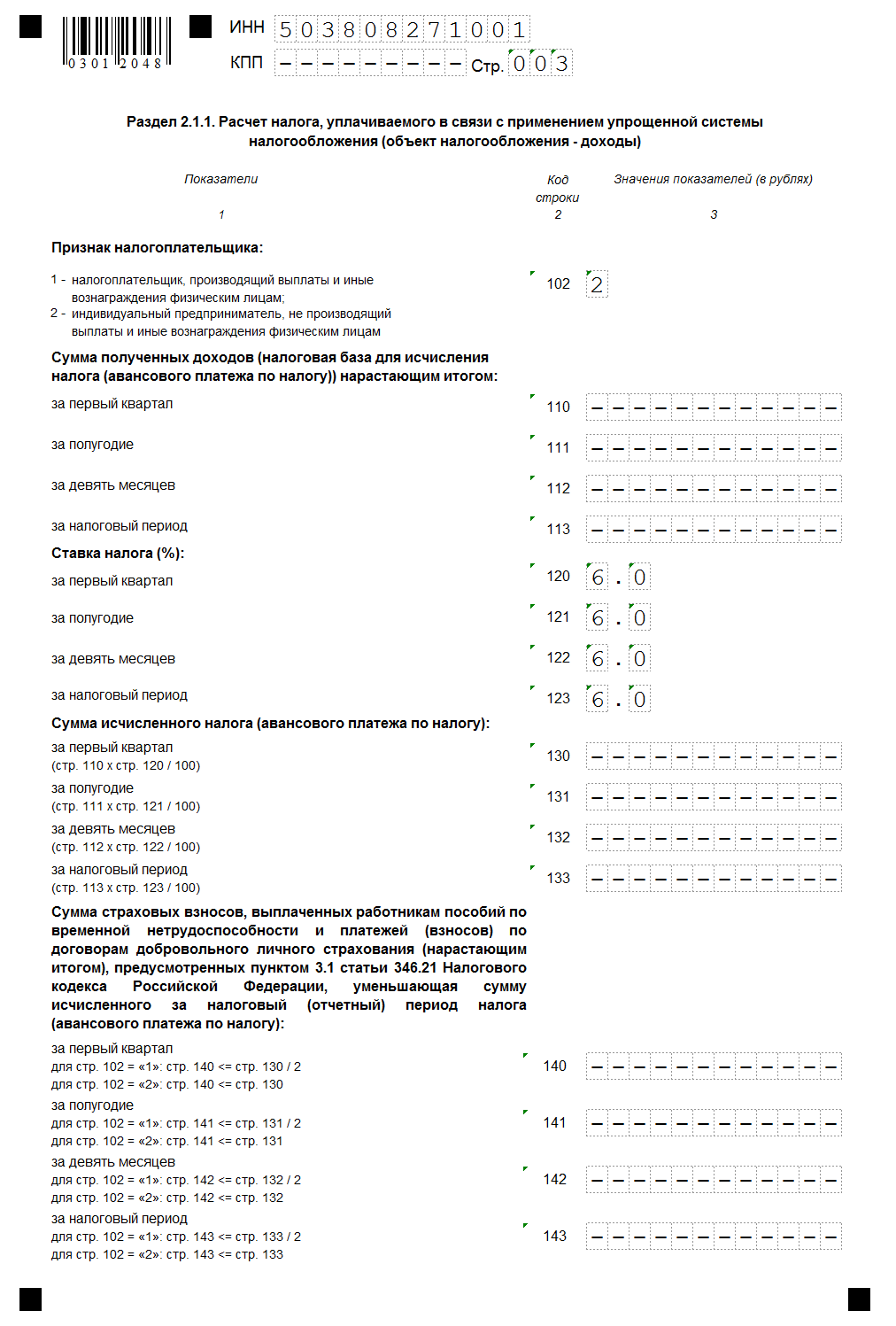

Раздел 2.1.1

|

Название строки (блока) |

Вносимое значение |

|

ИП без сотрудников в данной клетке указывают значение «2». |

|

|

Доход за 1 квартал. |

|

|

Доход нарастающим итогам за полугодие (1 + 2 квартал). |

|

|

Доход за 9 месяцев (с начала года, за 3 квартала вместе). |

|

|

Общая сумма дохода за год (за все 4 квартала). |

|

|

Размер ставки по УСН. Если ИП не применяет налоговые каникулы или сниженную ставку, в данных строках он указывает «6.0». |

|

|

Авансовый платеж, исчисленный за 1 квартал (строка 110 х строка 120: 100). |

|

|

Аванс, рассчитанный по итогам полугодия (строка 111 х строка 121: 100). |

|

|

Авансовый платеж за 9 месяцев (строка 112 х строка 122: 100). |

|

|

Налог за год (строка 113 х строка 123: 100). |

|

|

140 — 143 |

В данных строках указывается сумма уплаченных страховых взносов нарастающим итогом. Для предпринимателей, не имеющих работников, сумма строк 140-143 не должна превышать значений по строкам 130-133. |

Нулевая отчетность по УСН за 2019 год

Если в течение всего года индивидуальный предприниматель дохода не получал, он обязан сдать в ИФНС декларацию с нулевыми показателями. Отличие данной отчетности от обычной состоит в том, что почти во всех строках документа проставляются прочерки. Заполняется полностью лишь Титульный лист, строки 010 (030, 060, 090 если менялся ОКТМО) Раздела 1.1 и строки 120-123 раздела 2.1.1. Все остальные клетки необходимо отчеркнуть (поставить прочерки).

Нулевая декларация по УСН за 2019 год для ИП сдается в общие сроки – до 30 апреля 2020 года. Вместо «нулевой» отчетности ИП может составить единую упрощенную (ЕУД). Срок ее представления в налоговый орган – до 20 января года, следующего за отчетным.

Рассмотрим на примере, как заполняется отчетность по УСН с нулевыми показателями.

Примечание: так как титульный лист составляется в общем порядке и образец его размещен выше, приведем лишь пример заполнения Разделов 1.1 и 2.1.1.

Итоги

Вкратце обобщим приведенную выше информацию:

- ИП на УСН обязаны ежегодно сдавать декларацию, независимо от того был ли доход в налоговом периоде и велась ли деятельность в целом.

- Отчетность по упрощенке на объекте «доходы» состоит из трех листов для тех, кто не платит торговый сбор и четырех для тех, кто его перечисляет.

- Наиболее оптимальный способ составления отчетности – с помощью специальных онлайн-сервисов.

- Если в налоговом периоде ИП не имел дохода, он может подать «нулевую» или единую упрощенную декларацию.

Титульный лист

Предпринимателей и бухгалтеров, которые заполняют декларации вручную, сейчас все меньше, потому что бухгалтерские программы и онлайн-сервисы позволяют делать это в один клик. Но если вы из староверов, любите заполнять все вручную и не готовы делегировать кому-либо заполнение декларации по УСН за 2018 год, то вот вам полноценная инструкция от сервиса «Моё дело».

Для начала поговорим о сроках сдачи декларации. Если у вас общество с ограниченной ответственностью (ООО), то сдать декларацию вам нужно не позднее 31 марта. А если вы обладаете статусом индивидуального предпринимателя, то готовьтесь сдать отчетность до 30 апреля.

Теперь приступим к более сложной теме – формированию самой декларации.

Чтобы подготовить отчет, вам понадобятся данные:

-

о доходах и расходах за отчетный год (если применяете УСН «Доходы», то только о доходах). Их можно взять из КУДиР или из банковской выписки, если все доходные и расходные операции в отчетном году проходили только через расчетный счет.

-

об уплаченных страховых взносах в отчетном году.

Отчетность за 2018 год нужно сдавать по форме, которая утверждена Приказом ФНС России № ММВ-7-3/99 от 26.02.2016г. В 2019 году в правилах заполнения декларации ничего не поменялось.

Важно! Если вы любите работать по старинке и еще не забыли, как писать ручкой, возьмите чернила только черного, синего или фиолетового цвета и не пользуйтесь штрихом – это запрещено.

Если же вы продвинутый пользователь ПК, то при заполнении используйте шрифт Courier New высотой 16-18 пунктов. Текстовые поля заполняйте печатными заглавными буквами, в одном знакоместе указывайте один символ, а пустые знакоместа заполняйте прочерками.

Декларация состоит из разделов:

-

титульный лист – заполняют все;

-

1.1, 2.1.1., 2.1.2 – для объекта «Доходы»;

-

1.2, 2.2 – для объекта «Доходы минус расходы».

Обратите внимание, в бланке есть подстрочные пояснения, из которых видно, откуда нужно нужно брать данные, что с чем складывать или вычитать. Поля заполняйте слева направо, начиная с крайней левой ячейки.

Здесь заполняются реквизиты ИП/ООО и налогового органа.

Если у вас нестандартная ситуация, список кодов для заполнения титульного листа есть в девятом разделе «Порядка заполнения декларации».

Что вписывать в поля титульного листа в стандартном годовом отчете:

|

Наименование поля |

Какую информацию вписать |

|

ИНН |

ИНН предпринимателя или организации. |

|

КПП |

Организации вписывают свой КПП, предприниматели ставят прочерки. |

|

Номер корректировки |

«0 — -«, если это первый вариант декларации, «001», если первая корректировка, и т.д. |

|

Налоговый период |

«34» для годовой декларации. |

|

Отчетный год |

«2018», если отчет за 2018 год. |

|

Предоставляется в налоговый орган (код) |

Код ИФНС, в которой зарегистрирован ИП или ООО, например, «1651». |

|

Код по месту нахождения |

«120» для предпринимателей, «210» для организаций. |

|

Код вида экономической деятельности по ОКВЭД |

Код основного вида деятельности, указанный в регистрационных документах, например, «36.13». |

|

Форма реорганизации, ликвидация (код) |

В общем случае не заполняют, ставят прочерк. Поле предназначено только для реорганизуемых или ликвидируемых фирм. |

|

ИНН/КПП реорганизованной |

В общем случае тоже не заполняют. |

|

Номер контактного телефона |

Номер телефона ИП или организации. |

В левом нижнем блоке укажите код «1», если сдаете декларацию сами, и «2», если через представителя. Ниже впишите Ф.И.О. руководителя организации, если у вас ООО. ИП в этом поле ставят прочерки.

Так выглядит заполненный титульный лист для ИП:

Для объекта «Доходы» или 6%

Начните заполнение с раздела 2.1.1, потому что раздел 2.1 содержит итоговые данные и заполняют его в последнюю очередь.

Раздел 2.1.1.

Здесь будут расчеты по объекту «Доходы».

В верхней части укажите ИНН, КПП (для ООО) и порядковый номер страницы

|

Строки |

Что вписать |

|

Признак налогоплательщика: «1» для ИП с работниками и ООО. «2» для ИП без работников. |

|

|

Доходы за 3, 6, 9 месяцев и за год нарастающим итогом. |

|

|

Ставка налога (в общем случае «6.0»). |

|

|

Сумма авансовых платежей за 3, 6 и 9 месяцев (доходы из строк 10-123, умноженные на ставку налога). |

|

|

Налог за год (доход за год, умноженный на ставку налога). |

|

|

Перечисленные страховые взносы за себя и работников (если есть) за 3, 6, 9 месяцев и год нарастающим итогом, на которые будете уменьшать авансовый платеж или налог. Для ИП без работников значение строк 140-143 должно быть меньше или равно значению строк 130-133, даже если взносов перечисляли больше. Например, если авансовый платеж был 5 тысяч, а страховые взносы за этот же период 7 тысяч, вписать можно только 5 тысяч, потому что больше, чем на 100%, платеж уменьшить нельзя. Для ООО и ИП с работниками значение строк 140-143 не может быть больше 50% от значения строк 130-133, т.к. работодатели могут уменьшать платеж не более, чем на 50%. |

Если декларация нулевая, укажите только процентную ставку, в других числовых полях поставьте прочерки. Даже если вы платили страховые взносы, их в нулевой декларации указывать не нужно, ведь налога к уплате нет, а значит и уменьшать нечего.

Так выглядит заполненный раздел 2.1.1:

Раздел 2.1.2.

Его заполняют только плательщики торгового сбора, остальные эту часть пропускают. Раздел заполняется по тому же принципу, что раздел 2.1.1, но дополнительно в нем указывают уплаченные суммы торгового сбора и суммы, уменьшающие налог.

Раздел 1.1

Эту часть заполняют на основе данных из раздела 2.1.1 и 2.1.2.

|

Строки |

Что вписать |

|

ОКТМО. Если в течение года ничего не менялось, в строках 030, 060 и 090 поставьте прочерк. |

|

|

Аванс к уплате за I квартал. Строка 130 раздела 2.1.1 за минусом страховых взносов из строки 140 того же раздела и торгового сбора (если есть) из строки 160 раздела 2.1.2. Если разница получилась отрицательной, в строке 020 ее не указывайте. |

|

|

Аванс к уплате за 6 месяцев. Строка 131 раздела 2.1.1 за минусом страховых взносов из строки 141 того же раздела, торгового сбора (если есть) из строки 161 раздела 2.1.2, и уплаченного аванса за первый квартал. Если значение получилось отрицательным, впишите ее в строку 050, а в строке 040 поставьте прочерк. |

|

|

Аванс к уплате за 9 месяцев. Строка 132 раздела 2.1.1 за минусом страховых взносов из строки 142 того же раздела, торгового сбора (если есть) из строки 162 раздела 2.1.2, и уплаченных авансов за первый квартал и полугодие. Если разница получилась отрицательной, впишите ее в строку 080, а в строке 070 поставьте прочерк. |

|

|

Налог к уплате за год. Строка 133 раздела 2.1.1 за минусом страховых взносов из строки 143 того же раздела, торгового сбора (если есть) из строки 163 раздела 2.1.2 и уплаченных авансов за 3, 6 и 9 месяцев. Если значение получилось отрицательным, значит у вас налог к доплате, впишите его в строку 110, а в строке 100 поставьте прочерк. |

Если декларация нулевая, во всех числовых полях раздела проставьте прочерки.

Вот так выглядит заполненный раздел 1.1:

Для объекта «Доходы минус расходы» или 15%

Начните заполнение с раздела 2.2, т.к. на его основе заполняются итоговые данные в разделе 2.1.

Раздел 2.2

Содержит расчеты по объекту «Доходы минус расходы».

|

Строка |

Что вписывать |

|

Доходы за 3, 6, 9 месяцев и год нарастающим итогом. |

|

|

Расходы за 3, 6, 9 месяцев и год нарастающим итогом. |

|

|

Сумма убытка за прошлые периоды (если есть), на которую в этом году будете уменьшать налогооблагаемую базу. |

|

|

Налоговая база для расчета авансовых платежей, то есть разница между доходами и расходами за 3, 6 и 9 месяцев. Если разница отрицательная, то есть расходы были больше доходов, в полях 240-242 поставьте прочерки и заполните поля 250-252. |

|

|

Налоговая база за год. Разница между доходами и расходами за год и суммой убытка из строки 230 (если есть). Если разница отрицательная, поставьте прочерк и заполните строку 253. |

|

|

Сумма убытков. Заполните эти строки, если доходы были меньше расходов, и в строках 240-243 стоят прочерки. |

|

|

Ставка налога (в общем случае «15.0»). |

|

|

Суммы авансовых платежей за 3, 6 и 9 месяцев и налог за год. Строки 240-243, умноженные на налоговую ставку из строк 260-263. |

|

|

Минимальный налог. Доходы за год из строки 213, умноженные на 1%. |

Если декларация нулевая, проставьте только процентную ставку, а в других числовых полях проставьте прочерки.

Так выглядит заполненный раздел 2.2:

Раздел 1.2

Эту часть заполняют на основе данных из раздела 2.2. Страховые взносы нигде не показывают, т.к. они уже учтены в расходах.

|

Строка |

Что вписывать |

|

ОКТМО. Если в течение года ничего не менялось, в строках 030, 060 и 090 поставьте прочерк. |

|

|

Авансовый платеж за 3 месяца. Перенесите в эту строку значение строки 270 раздела 2.2. |

|

|

Авансовый платеж за 6 месяцев. Строка 271 раздела 2.2 за минусом уплаченного аванса за 3 месяца. Если разница отрицательная, поставьте прочерк и заполните строку 050. |

|

|

Авансовый платеж за 9 месяцев. Строка 272 раздела 2.2 за минусом уплаченных авансов за 3 и 6 месяцев. Если разница отрицательная, поставьте прочерк и заполните строку 080. |

|

|

Налог к уплате по итогам года. Строка 273 раздела 2.2 за минусом уплаченных авансов за 3, 6 и 9 месяцев. Если разница отрицательная, поставьте прочерк и заполните строку 110. |

|

|

Минимальный налог к уплате. Заполните это поле, если минимальный налог из строки 280 раздела 2.2 получился больше, чем налог за год из строки 273 того же раздела. Из минимального налога вычтите уже уплаченные авансы за 3, 6, 9 месяцев и разницу впишите в строку 120. Если разница отрицательная, строку не заполняйте. |

Если декларация нулевая, во всех числовых полях проставьте прочерки.

Так выглядит заполненный раздел 1.2:

Как отправить налоговую декларацию УСН

Представим, что вы все заполнили, и теперь нужно решить еще один вопрос: как отправить декларацию? Первый способ – личный визит в налоговую, самый хлопотный. Нужно прийти в ИФНС и, может быть, отстоять очередь. Если в декларации найдут ошибку и не примут ее, придется прийти еще раз.

Можно отправить декларацию почтой, но желательно учитывать срок доставки с запасом. Если отправите отчет в последний день, вы ничего не нарушите, т.к. датой сдачи отчета будет считаться дата на штампе, независимо от того, когда он на самом деле дойдет до налоговой. Но если почта задержится, и в течение 10 дней после крайнего срока в налоговой не получат отчет, вам могут заблокировать банковский счет. Хоть вашей вины в этом не будет, но разблокировка займет время.

Самый удобный способ – отправить декларацию в электронном виде, но для этого нужна ЭЦП. «Моё дело» оформляет ЭЦП бесплатно. Вы можете отправить отчет нажатием одной кнопки, а статус увидите в личном кабинете.

Заполнение декларации УСН в сервисе «Моё дело»

На заполнение и сдачу отчета в сервисе «Моё дело» у вас уйдет гораздо меньше времени.

Для подготовки отчета нужно пройти несколько шагов с помощью электронного мастера. Сервис рассчитает налог с учетом взносов и торгового сбора, заполнит декларацию по действующим правилам, сформирует платежный документ для перечисления налога. Не вставая с кресла, вы сможете оплатить налог и отправить декларацию в ИФНС.

Успешной отчетной кампании вам!

Единая упрощенная налоговая декларация — образец 2020 года

Единая упрощенная декларация: кто сдает

Когда налогоплательщик может сдать единую упрощенную декларацию: примеры

Сроки подачи единой упрощенной декларации в 2020 году

Порядок заполнения единой упрощенной налоговой декларации в 2020 году

Единая упрощенная декларация: образец заполнения

Итоги

Единая упрощенная декларация: кто сдает

Кто подает единую упрощенную налоговую декларацию и в каких ситуациях это можно сделать? Субъекты бизнеса, которые по каким-либо причинам не вели финансово-хозяйственную в отчетном периоде, имеют право вместо нескольких «нулевых» деклараций подать одну единую упрощенную налоговую декларацию (ЕУД).

Алгоритм заполнения нулевых деклараций см. в статьях:

- «Как заполнить нулевую декларацию по НДС?»;

- «Нулевая декларация по налогу на прибыль: как правильно заполнить?».

Какие еще отчеты можно заменить на ЕУД, читайте .

Обязательными условиями, позволяющими подавать единую упрощенную налоговую декларацию, являются:

- отсутствие операций в отчетном периоде, в результате которых происходит движение денежных средств на счетах или в кассе организации или индивидуального предпринимателя;

- отсутствие объектов налогообложения по тем налогам, плательщиком которых является организация или ИП.

По сути, обозначенные выше условия могут относиться к налогоплательщикам, которые только что были зарегистрированы и не успели провести каких-либо операций. На практике единая упрощенная налоговая декларация сдается крайне редко в связи с тем, что налогоплательщиков, удовлетворяющих указанным выше условиям, практически нет. Некоторые субъекты бизнеса ошибочно считают, что имеют право подавать единую упрощенную налоговую декларацию, если у них отсутствует прибыль либо они не оказывали услуг, однако это неверно. Ведь в данном случае к движению денежных средств относятся и расходы организации.

Об ответственности за ошибочное представление единой (упрощенной) декларации вместо декларации по налогам вы можете узнать из Готового решения от КонсультантПлюс.

Иногда вы можете услышать, как кто-то сказал «единая декларация по страховым взносам». Что он имел в виду? Скорее всего, отчетность по страховым взносам, которую мы сдаем в ИФНС. Конечно, это не декларация, а расчет. Но в речи можно встретить и такой термин. Все о едином расчете по страховым взносам вы можете узнать из материалов нашей одноименной рубрики.

Когда налогоплательщик может сдать единую упрощенную декларацию: примеры

Для более понятного объяснения того, кто сдает единую упрощенную налоговую декларацию, рассмотрим несколько наглядных примеров:

Пример 1

Допустим, ООО «Огонек», находящееся на ОСНО, в 2019 году не оказывало услуг, на расчетный счет и в кассу компании денежные средства не поступали. Имущества на балансе ООО «Огонек» не имеет. Однако в отчетном периоде оно оплачивало коммунальные платежи со своего расчетного счета, а также была начислена и выплачена заработная плата единственному сотруднику — руководителю. В данном случае ООО «Огонек» не имеет права подавать единую упрощенную налоговую декларациюв связи с тем, что движение денежных средств на расчетном счете происходило, несмотря на то, что доходов в этом периоде не было.

Пример 2

Борисов А. И. зарегистрирован в качестве индивидуального предпринимателя с 01.08.2019, в качестве системы налогообложения им была выбрана УСН. Однако в связи с непредвиденными обстоятельствами Борисов А. И. за весь 2019 год так и не оказал ни одной услуги. Расчетный счет он не открывал, в кассу поступлений не было. В данном случае Борисов А. И. имеет право подать единую упрощенную налоговую декларацию за 2019 год не позднее 20.01.2020.

Подтверждение указанного выше примера содержит письмо ФНС от 08.08.2011 № АС-4-3/12847@.

Пример 3

ООО «Темп» находится на ОСНО. В 2019 году на расчетный счет и в кассу денежные средства не поступали, каких-либо платежей также не совершалось; плательщиком по налогам на имущество, транспорт и землю ООО «Темп» не является в связи с отсутствием объектов налогообложения. В данном случае организация имеет право подать единую упрощенную налоговую декларацию, в которую включит налог на прибыль и налог на добавленную стоимость.

Сроки подачи единой упрощенной декларации в 2020 году

Когда сдается единая упрощенная налоговая декларация? Срок подачи единой упрощенной налоговой декларации установлен по 20-е число месяца, следующего за отчетным периодом: кварталом, полугодием, 9 месяцами, календарным годом.

ОБРАТИТЕ ВНИМАНИЕ! Ежемесячную отчетность нельзя заменить единой упрощенной декларацией.

Подробности читайте в материале «Налоговый отчетный период в единой упрощенной декларации».

В зависимости от организационно-правовой формы субъекта бизнеса она представляется:

- индивидуальными предпринимателями — по месту регистрации ИП;

- организациями — по месту нахождения головного офиса (юридического адреса).

Для представления в 2020 году сроки сдачи единой упрощенной налоговой декларации будут такими:

До 20.01.2021 нужно будет отчитаться за 2020 год.

Об ответственности за несвоевременное представление единой (упрощенной) декларации рассказано в Готовом решении от КонсультантПлюс.

На сегодняшний день существует 3 варианта подачи единой упрощенной налоговой декларации в налоговый орган:

- По почте с описью вложения. Квитанция об оплате в данном случае будет являться документом, подтверждающим сдачу декларации.

- Можно лично принести декларацию в налоговый орган — в таком случае она предоставляется в 2 экземплярах, на которых проставляется штамп о приеме; 1 экземпляр остается в налоговой, а 2-й возвращается налогоплательщику и служит подтверждением о сдаче.

- Третьим вариантом является подача декларации в электронном виде через специализированных операторов либо через сайт ФНС России.

Подробности см. .

Порядок заполнения единой упрощенной налоговой декларации в 2020 году

Как заполнить единую упрощенную налоговую декларацию? Форма и порядок заполнения единой упрощенной налоговой декларации утверждены приказом Минфина России от 10.07.2007 № 62н. Правилам, содержащимся в этом документе, подчиняется и процедура оформления единой упрощенной налоговой декларации в 2019-2020 годах.

Общие требования к заполнению единой упрощенной налоговой декларации (или формы КНД 1152017) следующие:

- заполняется от руки черными или синими чернилами либо распечатывается;

- запрещается вносить исправления с использованием корректирующего средства;

- организации и ИП заполняют только 1-ю страницу, 2-ю заполняют физлица.

Теперь рассмотрим порядок заполнения страницы 1 упрощенной декларации.

В полях «ИНН» и «КПП» организации указывают ИНН и КПП согласно свидетельству о постановке на учет налоговым органом. Индивидуальные предприниматели указывают только ИНН, также на основании полученного свидетельства.

В поле «Вид документа» проставляется:

- в случае первичной подачи декларации — «1»;

- в случае подачи корректирующего отчета — «3» и через дробь номер корректировки: «1», «2», «3» и т.д.

В поле «Отчетный год» указывается год, за который подается декларация.

В поле «Предоставляется в» указывается наименование налоговой инспекции — получателя, в поле «Код» — ее код.

В поле «ОКАТО» проставляется код ОКТМО (письмо ФНС России от 17.10.2013 № ЕД-4-3/18585).

В поле «Код вида экономической деятельности» указывается код по ОКВЭД отчитывающейся организации или ИП.

Теперь расскажем, как заполняется таблица налогов.

В графе 1 указывается наименование налога, в графе 2 — номер соответствующей ему главы НК РФ. Графы 3 и 4, отведенные в единой упрощенной декларации для данных по налоговому (отчетному) периоду, заполняются следующим образом:

- в случае, когда налоговым периодом по налогу является квартал, графа 3 принимает значение 03, а графа 4 заполняется по номеру квартала: 01, 02, 03 и 04;

- в случае, когда налоговый период по налогу — год, а отчетные периоды определяются нарастающим итогом, графу 4 не заполняют, а в графе 3 указывают номер, соответствующий отчетному (налоговому) периоду:

- 3 — квартал;

- 6 — полугодие;

- 9 — 9 месяцев;

- 0 — год.

О том, как заполнить строку 010 единой (упрощенной) декларации при ОСН и при УСН подробно рассказано в Готовом решении от КонсультантПлюс.

Ниже указываются номер контактного телефона, количество страниц декларации и количество страниц подтверждающих документов.

В случае заверения декларации руководителем организации или самим ИП далее проставляются Ф. И. О руководителя (или ИП), его подпись, печать организации (при ее наличии) и дата составления декларации. Если декларация удостоверяется уполномоченным лицом, указывается его Ф. И. О. В качестве документа, подтверждающего полномочия лица:

- для организации достаточно доверенности на бланке организации с печатью и подписью руководителя;

- для ИП необходима нотариальная доверенность на уполномоченное лицо.

Подробности см. .

Страница 2 заполняется только физическими лицами — там указываются стандартные данные о человеке, поэтому проблем при заполнении данной страницы возникнуть не должно.

Единая упрощенная декларация — образец заполнения

Бланк единой упрощенной налоговой декларации можно скачать на нашем сайте.

Однако полезным может оказаться также знакомство с образцом заполнения единой упрощенной налоговой декларации. Особенно в свете вопроса о том, возможно ли существование образца заполнения нулевой единой упрощенной налоговой декларации. Единая упрощенная декларация изначально создавалась как нулевая (т. е. не имеющая цифровых показателей, характеризующих ведение налогоплательщиком деятельности), поэтому она даже не содержит полей для проставления в ней прочерков по отсутствующим для заполнения данным. Кроме того, в ней отражаются сведения об отсутствии оснований для уплаты сразу нескольких налогов. Обычную же нулевую декларацию составляют на бланке конкретного налога, применяемого для внесения в него исходных сведений для расчета базы по этому налогу, которые при отсутствии этих сведений заменяют прочерками.

Заполненный образец единой упрощенной налоговой декларации для организации вы также можете скачать у нас на сайте.

Скачать образец ЕУД

Скачать образец ЕУДИтоги

Подводя итог, еще раз отметим, что сдавать единую упрощенную налоговую декларацию могут далеко не все налогоплательщики. Для возникновения права на сдачу такой декларации субъекту бизнеса необходимо соблюсти определенные условия: на его счете и в кассе не должно быть движения денежных средств, у него должны отсутствовать объекты налогообложения.

Бланк декларации по УСН в 2018-2019 году. Скачать шаблон для заполнения

Упрощенная система налогообложения была принята для упрощения налоговой и бухгалтерской отчетности организаций и предпринимателей, относящихся к малому бизнесу. Этот режим поможет освободится от многих налогов – НДС, на прибыль, на имущество.

Отчитываться в налоговую инспекцию необходимо раз в году, юридическим лицам — после завершения налогового периода до 31 марта, индивидуальным предпринимателям – до 30 апреля. В случае завершения организацией деятельности в налоговую инспекцию направляется уведомление, а отчетность сдается в следующем месяце, не позже 25 числа.

Порядок уплаты налогов в отчетном периоде

ИП уплачивают авансовые платежи и налог по месту своего жительства, а ЮЛ – по месту нахождения (юридическому адресу).

После окончания отчетного периода, в течении 25 календарных дней, необходимо рассчитать и уплатить авансовый платеж.

Для расчета авансовых платежей можно использовать калькулятор в левой колонке сайта. Галочку «Сформировать декларацию для печати» ставить не нужно.

Выплаченные суммы, в соответствии с пунктом 5 статьи 346.21 Налогового кодекса РФ, засчитываются в счет итогового (годового) налога.

Подача декларации после окончания налогового периода

По окончании налогового периода индивидуальными предпринимателями и организациями на УСН подается заполненная налоговая декларация. Для ИП крайним сроком является 30 апреля, для ЮЛ – 31 марта 2019 года.

Для заполнения этого документа можно воспользоваться формой, находящейся в левой части сайта. Необходимо поставить галочку «Сформировать декларацию для печати», заполнить необходимые поля и онлайн-сервис сам рассчитает значения строк и заполнит бланк декларации.

Предоставлять отчетность необходимо в ИФНС по месту учета. За не вовремя сданную документацию назначены штрафы.

При предоставлении налоговой декларации распечатайте два экземпляра – в одном поставят штамп о приеме и отдадут вам, другой останется в ИФНС. Если предоставлять отчетность по почте (заказным письмом с описью) – то сдающему вручат квитанцию с проставленной датой – этот день и считается датой предоставления отчетности.

Бланк декларации для заполнения вручную

Форма бланка утверждена Приказом ФНС России № ММВ-7-3/99@ от 26.02.2016. Для сдачи отчетности в 2018 и 2019 году нужно использовать именно его. Выглядит документ следующим образом:

|

|

||

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Его вы можете скачать в двух вариантах, файлом XLS или файлом PDF. Заполняются документы на компьютере, или можно распечатать пустой бланк и заполнить ручкой.

. Для заполнения документа необходима программа Microsoft Excel или бесплатная LibreOffice Calc.

. Для заполнения документа нужна программа Adobe Reader, или другая программа, способная работать с интерактивными полями (не все просмотровщики PDF это умеют).

Некоторые бухгалтерские программы изменяют внешний вид документа (вводят двумерный штрих-код, удаляют ограничительные рамки для ввода символов и пр.). Если это сделано в рамках действующего законодательства, то такие документы тоже можно предоставлять в налоговую инспекцию.

Но необходимо четко понимать, что на федеральном уровне утвержден именно представленный выше бланк и отказ в приеме данного бланка является нарушением законодательства.

Для заполнения вручную можно использовать декларацию, выведенную в бесплатном демо-режиме данным онлайн-сервисом. Все значения переносятся в шаблон ручкой или вводятся на компьютере.

Способы предоставления отчетности в ФНС

Законодательством предусматривается подача отчетности тремя способами:

1. Подача декларации лично, при посещении ИФНС. Необходимо предоставить два экземпляра документа, один остается в налоговой инспекции, а второй экземпляр – со штампом о дате подачи – остается у налогоплательщика.

При подаче отчетности лично, можно столкнутся с неправомерными требованиями, поэтому посетителю ИФНС необходимо четко знать:

- электронная отчетность обязательна только если у вас 25 и более наемных рабочих;

- требование предоставить какую-то особую декларацию (с двумерным штрих-кодом, «красную» или какую-то иную, отличную от приведенной в статье) является нарушением законодательства.

2. Предоставление отчетности по почте — это способ предоставления документации через ФГУП «Почта России» или через другую организацию, занимающуюся курьерской деятельностью.

Декларация отправляется ценным письмом с описью вложения. При использовании данного способа предоставлении отчетности у налогоплательщика остается экземпляр описи вложения и квитанция с отметкой сотрудника принявшего отправление.

3. Отправка отчетности через телекоммуникационные каналы связи (ТКС). Для этого налогоплательщик заключает договор с организацией, действующей как спецоператор связи

Автор статьи Буренин Виктор

Автор цикла статей, посвященных оптимизации налогообложения и сдаче налоговой отчетности при УСН, администратор и консультант сайта deklaraciya-usn.ru по указанным проблемам. Предприниматель с 2004

Как ИП подать декларацию в налоговую

Каждый индивидуальный предприниматель должен отчитываться по налогам. В статье мы подробно расскажем о том, как и куда подавать декларацию ИП в 2019 году.

Подача декларации в бумажном виде

Первый способ – сдача декларации при личном визите в ИФНС. Для этого ИП нужно обратиться в тот налоговый орган, в котором он состоит на учёте. Напомним, что у ФНС есть сервис, с помощью которого можно сэкономить своё время и записаться на приём заранее.

Подавать декларацию в налоговый орган может и уполномоченный представитель ИП. С собой у него обязательно должна быть нотариально заверенная доверенность.

Актуальные шаблоны форм налоговых деклараций можно скачать на сайте ФНС в разделе «Предоставление декларации в бумажном виде».

Датой сдачи в этом случае будет считаться дата фактического визита предпринимателя в налоговый орган. Чтобы подтвердить её в случае необходимости, ИП нужно сохранить себе копию декларации с пометкой о дате подачи.

Подавать декларацию в бумажном виде можно не только при личном визите в налоговую, но и с помощью почтового отправления. Не забудьте составить опись вложения!

Датой сдачи в этом случае будет считаться дата отправки декларации. Подтвердить её можно будет с помощью квитанции, выданной на почте.

Можно ли восстановить декларацию 3-НДФЛ?

В случае, если у вас не сохранилась копия декларации, вы можете обратиться в ваш налоговый орган и восстановить её.

Подача декларации в электронном виде

Сдавать декларацию в электронной форме – это удобно, а в некоторых случаях ещё и необходимо в соответствии с законодательством.

Налогоплательщики обязаны подавать налоговую декларацию в электронном виде в случае, если:

-

среднесписочная численность сотрудников за предшествующий календарный год превышает 100 человек;

-

создана (либо реорганизована) организация с численностью сотрудников более 100 человек;

-

эта обязанность предусмотрена применительно к конкретному налогу (начиная с 2014 года эта норма действует в отношении налога на добавленную стоимость).

Подавать декларацию в электронном виде можно двумя способами.Первый – сдать её через сайт налоговой. Сделать это можно в личном кабинете налогоплательщика. Если вы никогда им не пользовались, вам потребуется регистрация. Получить пароль от личного кабинета можно при обращении в налоговую инспекцию.

Обратите внимание: пароль, который вам выдадут в инспекции – первичный. Его необходимо сменить в течение месяца. В противном случае он заблокируется, и тогда придётся снова идти в ИФНС за новым первичным паролем.

Лично обращаться в инспекцию за предоставлением доступа в личный кабинет налогоплательщика не нужно, если у вас есть электронная цифровая подпись. К слову, она в любом случае вам понадобится, когда вы будете сдавать отчётность через Интернет (в том числе – на сайте ФНС). Так что если у вас её всё ещё нет, стоит озаботиться её получением. Рекомендуем выбрать удостоверяющий центр, который прошёл аккредитацию Минкомсвязи РФ.

Подать декларацию в электронном виде можно и другим способом – через оператора ЭДО. Отчётность передаётся по телекоммуникационным каналам связи (ТКС) с использованием усиленной квалифицированной электронной подписи. Мы рекомендуем воспользоваться услугами надёжного оператора ЭДО – сервисом «Новый Астрал Отчёт».

Почему подавать отчётность через Новый Астрал Отчёт удобно?

-

Не нужно тратить время на походы в налоговую инспекцию.

-

Не нужно дублировать документы на бумажных носителях.

-

Снижается вероятность допущения ошибок. В сервисе есть интерактивные подсказки и автозаполнение форм.

-

Формы налоговой и бухгалтерской отчётности оперативно обновляются, а значит, всегда актуальны.

-

Документы надёжно защищены от просмотра и корректировки третьими лицами.

-

Удобная работа с требованиями от налоговой. Сервис автоматически отправит подтверждение о получении требования.

Каждый предприниматель сам выбирает, какой способ сдачи налоговой декларации для него оптимален. Желаем вам успехов!