Содержание

- Как заполнить форму 3-НДФЛ для ИП в 2020 году + образец и новый бланк

- Нужно ли сдавать 3-НДФЛ ИП на ОСНО, УСН, ЕНВД?

- Какие листы заполняет индивидуальный предприниматель?

- Заполнение страниц

- Скачать бланк и образец

- Выводы

- Заполнение 3 НДФЛ декларации для ИП: УСН, ЕНВД, ОСНО и нулевая

- Когда ИП нужна декларация 3 НДФЛ

- Срок сдачи декларации 3 НДФЛ в 2019-2020 году

- Способы сдачи декларации 3 НДФЛ

- Как заполнить новую форму декларации 3 НДФЛ для ИП

- Пример заполнения декларации 3 НДФЛ для ИП

- Декларация 3-НДФЛ для ИП: особенности заполнения

- Когда предприниматель платит НДФЛ

- Как сдать 3-НДФЛ для ИП на ОСНО и когда вносятся авансовые платежи по этому налогу

- Нужна ли справка 3-НДФЛ для ИП на УСН или ином спецрежиме

- Нулевая декларация 3-НДФЛ при отсутствии деятельности и закрытии ИП

- Итоги

Как заполнить форму 3-НДФЛ для ИП в 2020 году + образец и новый бланк

Если гражданин оформил индивидуальное предпринимательство, то автоматически он приобретает обязанности по подаче отчетности, состав которой зависит от выбранной системы налогообложения.

ИП на общей налоговой системе составляет по завершению календарного года декларацию по форме 3-НДФЛ, в которой он отчитывается перед ФНС о полученных годовых доходах/расходах.

Нужно ли сдавать 3-НДФЛ ИП на ОСНО, УСН, ЕНВД?

Индивидуальный предприниматель выбирает подходящую систему уплаты налогов при регистрации, в дальнейшем он может сменить ее с начала любого года.

В зависимости от выбранного режима налогообложения состав отчетности меняется.

В целом, выделяется общий режим (ОСНО) и специальные (УСН, ЕНВД, ПСН). В каждой налоговой системе налоги платятся разные, соответственно, и отчетность по ним отличается.

Обязанность по подаче отчетов ИП в зависимости от налогового режима:

- ИП на ОСНО обязаны сдавать форму 3-НДФЛ, в которой показывают доходы за год от деятельности в качестве предпринимателя (если выбран вариант уплаты 6% с дохода), либо доходы и расходы (если выбран вариант уплаты 15% с прибыли).

- ИП на УСН (упрощенная система) декларацию 3-НДФЛ не заполняют, такие предприниматели платят налог УСН и заполняют декларацию для упрощенного режима.

- ИП на ЕВНД (вмененный доход) также не заполняет форму 3-НДФЛ, данные физические лица платят налог на вмененный доход, который рассчитывается по особым правилам. Для вмененщиков также разработана отдельная форма декларации ЕНВД.

- ИП на ПСН (патентная система) 3-НДФЛ не формируют, данные индивидуальные предприниматели оплачивают патент и никакой отчетности по патенту не подают.

Вывод: декларацию 3-НДФЛ должны сдавать только те ИП, которые выбрали для ведения деятельности общий режим налогообложения (ОСНО).

Новая форма декларации по доходам за 2019 год

Важный момент — форма 3-НДФЛ обновилась с начала 2020 года, поэтому за 2019 год предприниматели обязаны оформлять декларацию по обновленному варианту.

Сама форма утверждена Приказом ФНС России №ММВ-7-11/569@ от 03.10.2018 и отредактирована Приказом №ММВ-7-11/506@ от 07.10.2019.

Изменения коснулись второго, пятого и седьмого приложения, а также скорректированы штрих-коды страниц декларации — изменения в новой форме 3-НДФЛ 2020.

Срок сдачи в 2020 году

ИП подают отчетность о своих доходах один раз в год.

Последний день сдачи 3-НДФЛ в ИФНС за 2019 год — 30 апреля 2020.

Место подачи — отделение ФНС, где физическое лицо стоит на учете как индивидуальный предприниматель (по месту жительства).

Нарушение сроков сдачи декларации ведет к штрафу в размере 5% от незаплаченной суммы налог за каждый просроченный месяц (минимальный размер штрафа 1000 руб., максимальный — 30% от неуплаченного налога) — ст.119 НК РФ.

Нарушение сроков оплаты налога с доходов ИП приводит также к начислению пени, которые рассчитываются как 1/300 ставки рефинансрования от суммы, не уплаченной вовремя. С 3-го дня задолженности ставка возрастает до 1/150 — ст.75 НК РФ.

Некоторые ИП не ведут деятельность в течение года совсем, в этом случае они также обязаны сдать декларацию, но с нулевыми показателями — образец нулевой 3-НДФЛ для ИП.

Предприниматели на ОСНО обязаны отчитаться перед ФНС независимо от того, имели они доход в году или нет, вели деятельность или нет. Сам статус индивидуального предпринимателя обязывает физ.лицо заполнять форму 3-НДФЛ.

Способы подачи

У ИП есть несколько способов оформления 3-НДФЛ:

- бумажный вариант — заполняется распечатанная форма или распечатывается заполненная на компьютере форма;

- электронный вариант — в кабинете налогоплательщика составляется электронная декларация и передается по электронным каналам связи;

- в программе Декларация 2019 на сайте налоговой — скачивается специальная бесплатная программа, после чего заполняются необходимые данные, после чего заполненный образец можно использовать для подачи.

Бумажную декларацию можно принести самостоятельно в налоговую по месту постановки на учет ИП, можно направить вместо себя свое доверенное лицо (оформляется на него доверенность от предпринимателя), можно передать ценным письмом с описью вложения.

Какие листы заполняет индивидуальный предприниматель?

В налоговой декларации 3-НДФЛ много листов, но ИП должны заполнить только 4:

- первый с общей информацией;

- раздел 1 с указанием суммы налога;

- раздел 2 с расчетом налога к уплате;

- приложение 3 для отражения результатов предпринимательской деятельности.

Другие листы могут понадобиться для заполнения в случае, если у ИП были другие доходы, помимо предпринимательской деятельности.

ИП, не осуществляющие никаких операций в отчетном году, должны заполнить декларацию в нулевом варианте, при этом заполняются следующие страницы бланка 3-НДФЛ — титульный и два раздела, где вместо суммовых значений проставляются нули или прочерки.

Заполнение страниц

В приложении 2 к приказу ФНС, утвердившему форму 3-НДФЛ, содержится порядок заполнения декларации. Перед заполнением следует перечитать данную инструкцию во избежание возможных ошибок.

Данные вносить нужно только в определенные страницы, указанные выше, остальные остаются пустые, подавать в налоговую их не нужно.

Для начала следует определить, как будет заполняться и подаваться бланк — в ручном, машинописном виде, в программе, в электронном виде.

Если бланк заполняется на бумаге, то обязательно берется ручка с пастой синего или черного цвета. Буквы должны быть понятны — заглавные и печатные, должны четко попадать в отведенные знакоместа. Пустые клетки заполняются короткой чертой по центру. Исправлять ошибки не допускается, если бланк испорчен — следует распечатать новый.

Если декларация составляется в электронном виде, то шрифт должен быть courier new, размер 16-18, распечатать готовый образец можно без обрамлений клеток.

Важные моменты:

- стоимость указывается в рублях и копейках;

- суммы налога — в полных рублях;

- доходы/расходы в валюте переводятся в рубли на дату получения данного дохода/расхода;

- на каждой странице должен быть номер, ИНН ИП, его фамилия, инициалы, подпись;

- заполнить нужно только 4 листа, их и подавать в налоговую;

- заполнение начинается с приложения 2, далее второй раздел, первый и титульную страницу, после листы нумеруются и складываются по порядку.

Заполнять 3-НДФЛ нужно на основании данных книги учета доходов и расходов (КУДР), которую ИП должен вести в течение всего года. Бухгалтерский учет ИП вести не обязаны, для декларации достаточно наличия КУДР, которую можно составлять в любом удобном для индивидуального предпринимателя виде.

При оформлении декларации предпринимателю нужно самостоятельно определить фактическую доходную и расходную часть своего годового финансового результата и отразить на страницах формы 3-НДФЛ.

Индивидуальные предприниматели в течение года платят авансовые платежи, исходя из предполагаемой прибыли. ФНС на основании данных ИП определяет размер аванов, которые уплачиваются по итогам каждого квартала не позднее 15- числа месяца, идущего за отчетным периодом.

По итогам года ИП должен определить размер уплаченного аванса и фактическую сумма налога, которую нужно заплатить на основе реальных данных.

Разность между авансом и рассчитанным в декларации доходом нужно доплатить в бюджет. Необходимость в доплате возникает, если налог к уплате по реальным данным оказывается больше уплаченных авансов. При переплате ИП может рассчитывать на возврат излишне перечисленного налога.

Какие расходы можно учитывать?

Расходы ИП могут уменьшить базу для исчисления налога в случае, если они:

- действительно оплачены в отчетном году;

- связаны с предпринимательской деятельностью;

- документально подтверждаются;

- обоснованны.

Отнести к расходам можно затраты:

- на сырье, исходные материалы, полуфабрикаты, товары, основные средства (материальные);

- на амортизацию;

- на выплату зарплаты сотрудникам и т.д.

Если расходы не соответствуют указанным выше условиям, то ИП может их не брать в расчет, а принять в качестве уменьшения налоговой базы профессиональный вычет — 20% от размера годовых доходов.

То есть предприниматель сам выбирает, что именно он примет в качестве расходов — вычет в виде 20% от доходов или фактические затраты при соответствии установленным НК РФ условиям.

Если расходов мало, либо они не подтверждены документами, то лучше использовать профессиональный вычет.

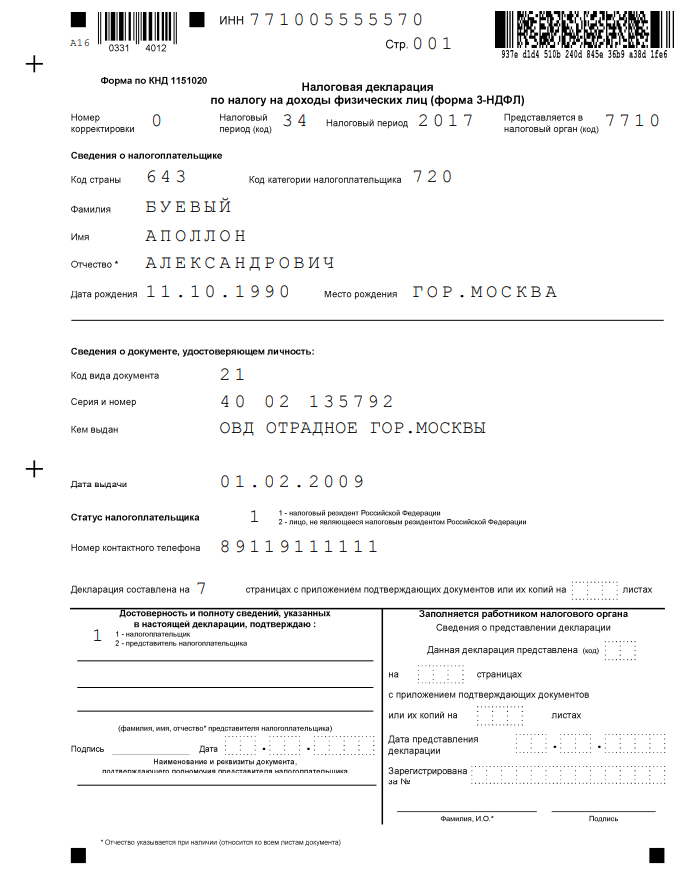

Титульный лист

Первым можно заполнить первую страницу 3-НДФЛ:

| ИНН | ИНН индивидуального предпринимателя. |

| № корректировки | Ставится «0—» при первичной подаче. Если корректируется декларация, то указывается номер корректировки. |

| Налоговый период | Код периода – 34 для ИП. |

| Год | 2019, если декларация заполняется ИП в 2020 году. |

| Налоговый орган | Код ИФНС, куда сдается отчет. |

| Сведения о налогоплательщике | Включают

|

| Сведения об удостоверяющем документе | Включают:

|

| Код статуса | Налоговые резиденты РФ ставят «1», нерезиденты – «2». |

| Телефон | Контакты для связи указываются обязательно с кодом города. |

| Раздел «Достоверность…» | Данные о лице, сдающем декларацию 3-НДФЛ в ФНС. |

Пример заполнения титульного листа:

Раздел 1

Этот раздел итоговый, заполняется в последнюю очередь после отражения всех данных на других страницах.

Если ИП должен заплатить налог, то в поле 010 ставится «1», в поле 040 — сумма к перечислению.

Если у ИП отсутствует обязанность по уплате, то в 010 ставится «3», в 040 — прочерки.

Если ИП по итогам года желает вернуть из бюджета средства, то в 010 ставится «2», в 050 — сумма к возврату.

Строки 030 и 040 заполняются данными о КБК и ОКТМО, эти коды вносятся в форму 3-НДФЛ в любом случае, независимо от годовых финансовых результатах индивидуального предпринимателя.

Пример заполнения раздела 1:

Раздел 2

Раздел важный, в нем ведет расчет налога ИП к уплате, исходя из налоговой базы. Важно, что все суммы указываются без учета НДС (если индивидуальный предприниматель является его плательщиком).

Заполнение строк второго раздела 3-НДФЛ:

|

1. Расчет налоговой базы |

|

|

002 |

ИП указывают «3», что значит «иное». |

|

010 |

Выручка за год без учета поступлений от зарубежных компаний (должен равняться значению поля 050 прил.3). |

|

020 |

Общий годовой доход, не облагаемый налогом (не входят поступления от зарубежных компаний). ИП в этой строке ставят нули. |

|

030 |

Общий годовой доход, облагаемый налогом, рассчитывается как показатель 010 — 020.

ИП в этом поле указываются выручку из стр.010. |

|

040 |

Величина вычета (профессионального для ИП), учитываемого за отчетный год (равняется значению поля 060 прил.3). |

|

050 |

Не заполняется. |

|

060 |

База для налога равняется разности строк 030 и 040. |

|

2. Расчет налога |

|

|

070 |

Налог = База из поля 060 умножить на ставку из поля 001. |

|

110 |

Авансы из поля 070 прил.3. |

|

150 |

Налог к уплате – если налоговая сумма из поля 070 больше авансов из поля 110, рассчитывается как разность показателей строк 070 и 110. |

|

160 |

Налог к возврату, если налог из 070 меньше авансов из 110, рассчитывается как разность 110 и 070. |

Пример заполнения раздела 2:

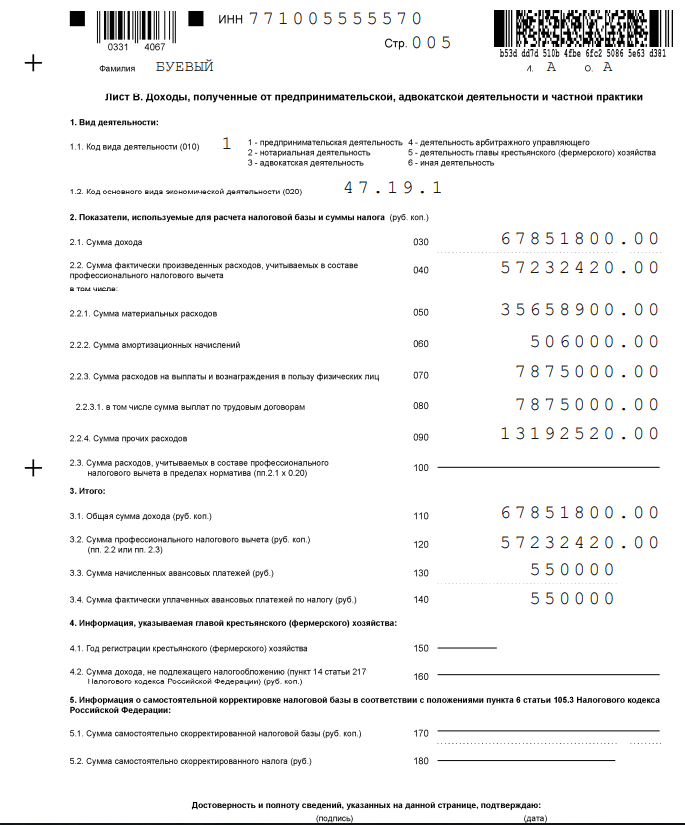

Приложение 3

В приложении считается доходы от деятельности ИП и размер профессионального вычета, уменьшающего базу для налогового исчисления.

Построчное заполнение представлено в таблице:

|

1. Вид деятельности |

|

|

010 |

Код вида деятельности из прил.5 к Порядку заполнения, ИП указывают 01, что означает предпринимательская деятельность. |

|

020 |

Код основной деятельности – ОКВЭД, указанные при регистрации ИП. |

|

2. Показатели для налоговой базы и налога |

|

|

030 |

Размер годового дохода без НДС. |

|

040 |

Размер годовых расходов без НДС (разделяются на четыре составляющие, указываемые в строках 041, 042, 043 и 044).

Данное поле заполняется, если ИП способен подтвердить расходы документами, и они действительно связаны с предпринимательской деятельностью. Если это не так, то следует заполнить поле 060, где указывается профессиональный вычет в размере 20% от расходов. |

|

3. Итого |

|

|

050 |

Доходы из стр.030 (если ИП заполнил несколько приложений 3 по разным налоговым ставкам, то считается суммарный доход по всем строкам 030 и вписывается в данное поле). |

|

060 |

Указываются либо расходы из стр.040, либо 20% от доходов из стр.030. |

|

070 |

Уплаченные авансы в течение года (рассчитываются налоговой на основании сведений о прибыли ИП). |

|

4. Информация, указываемая КФХ |

|

|

080 |

Заполняют только крестьянско-фермерские хозяйства. |

|

5. Информация о самостоятельно корректировке |

|

|

090-100 |

Нужно заполнять, если ИП корректировал базу для налога самостоятельно в соответствии с п.6 ст.105.3 НК РФ. |

Строки 110-150 ИП не заполняют, они предназначены для физических лиц без образования предпринимательства для указания доходов от источников из приложений 1 и 2.

Пример заполнения приложения 3:

Скачать бланк и образец

Как предпринимателю заполнить и сдать 3-НДФЛ за 2019 год, смотрите в видео:

Выводы

Все физ.лица, зарегистрировавшие ИП, должны заполнить декларацию 3-НДФЛ независимо от того, каковы были результаты деятельности за год.

За 2019 год нужно отчитаться перед ИФНС по новой форме в срок до 30 апреля 2020.

ИП достаточно заполнить 4 листа декларации, если не было иных доходов, кроме поступлений от предпринимательской деятельности.

Заполнить отчет можно любым удобным способом — распечатать бланк из интернета, взять готовый бланк в отделении налоговой, заполнить форму в программе или личном кабинете на сайте ФНС.

Подать декларацию можно в электронном виде или на бумаге (лично, по почте или через доверенное лицо).

Заполнение 3 НДФЛ декларации для ИП: УСН, ЕНВД, ОСНО и нулевая

Оформление декларации по форме 3 НДФЛ является обязательным для ИП в случаях, установленных законодательством. Доходы полученные в результате предпринимательской деятельности подлежат учету для расчета суммы налога в целях уплаты в бюджет даже при применении спецрежима налогообложения. Заполнение отчетности несколько отличается для ИП осуществляющих деятельность на общем режиме или ЕСХН, ЕНВД, УСН, ПСН.

Когда ИП нужна декларация 3 НДФЛ

Заполнение формы предполагается в двух случаях:

- для уплаты налога;

- оформления налогового вычета.

Согласно ГК РФ, ИП считается физическое лицо, осуществляющее предпринимательскую деятельность. А так как итогом такой деятельности является получение прибыли, обязанность выплаты подоходного налога вменяется в соответствии НК РФ (ст.227).

Обязанность предоставления 3 НДФЛ для ИП отражена в кодексе и при применении льготных систем налогообложения, когда подоходный налог вместе с НДС и налогом на имуществом заменены одним налогом в соответствии с выбранным режимом ЕСХН, ЕНВД,УСН или ПСН. Отчетность требуется в данном случае при получении ИП доходов не от предпринимательства, которые облагаются НДФЛ. Прибыль ИП не от профдеятельности, расценивается законодательством как доход физлица и, следовательно, подлежит налогообложению в общем порядке.

Если в течение отчетного налогового периода коммерческая выручка отсутствует, заполняется нулевая декларация 3 НДФЛ для ИП, то есть в отчетности фиксируются нулевые показатели результата функционирования.

ИП так же имеют право оформить возврат части суммы налога, уплаченного с дохода, но при определенных условиях:

- Наличие прибыли, с которой оплачивается НДФЛ, кроме доходов, полученных от долевого участия в компании и выигрышей.

- Работа по ОСН, так как осуществление деятельности любом из спецрежимов не предполагает уплату налога на доходы физлиц.

- Для ИП находящихся на льготном режиме есть иной доход, по которому он выплачивает НДФЛ по ставке 13%.

Только при соблюдении перечисленных требований ИП может оформить вычет, например, при покупке квартиры.

Срок сдачи декларации 3 НДФЛ в 2019-2020 году

Период сдачи отчетности для ИП предусмотрен законодательством РФ. В соответствии с НК РФ, предприниматели обязаны оформить декларацию до 30 апреля года, следующего за отчетным. То есть за 2018 год ИП должны были предоставить сведения до указанного срока в 2019 году, а за текущий налоговый период необходимо предоставить декларацию до 30.04.2020 г.

При закрытии ИП, сроки сдачи З НДФЛ другие. Коммерсанты, решившие прекратить осуществление предпринимательской деятельности обязаны отчитаться в налоговой в течение 5 рабочих дней после внесения соответствующей информации в ЕГРИП. А начисленный налог должен быть оплачен в течение 15 дней с момента сдачи декларации.

Оформление налогового вычета можно осуществить в течение года, следующего за отчетным. Но если декларация оформляется одновременно на уплату налога и на компенсационное возмещение, то это необходимо сделать до 30 апреля.

Способы сдачи декларации 3 НДФЛ

В соответствии со ст. 80 НО РФ, заполненную декларацию по налогу можно сдать двумя способами:

- В бумажном варианте.

- В электронном формате.

Бумажную версию необходимо представить в ФНС, в том числе территориальных налоговых органах, в операционном зале. 3 НДФЛ сдается лично ИП, или представителем по нотариально заверенной доверенности.

Отчетность сдается в двух экземплярах, в одном из них инспектор фиксирует дату приема документов, удостоверяя этот факт своей подписью.

Другой способ предоставления бумажной версии декларации в ФНС России направленной почтой. В этом случае датой сдачи документов считается день отправки, а не поступления письма в ФНС. Но для подтверждения сроков сдачи лучше отправлять документы заказным или ценным письмом с описью вложения. Когда письмо будет получено, отправителю вернется уведомление, свидетельствующее о приеме декларации. 3 НДФЛ считается сданной в установленный закон срок, если ее отправили до 24 часов последнего дня срока.

В электронном формате возможно отчитаться, например, за НДФЛ ИП на УСН, через личный кабинет налогоплательщика на сайте ФНС или через уполномоченного специализированного оператора, с которым заключен договор на оказание услуг. Чтобы воспользоваться личным кабинетом налогоплательщика, необходимо зарегистрировать его через сайт ФНС или портал Госуслуги. Логином будет служить номер ИНН, а пароль следует получить в отделении ИФНС лично. Датой сдачи отчетности считается день отправки.

Как заполнить новую форму декларации 3 НДФЛ для ИП

Порядок заполнения отчетности зависит от причин ее оформления:

- уплата НДФЛ в рамках осуществления деятельности ОСНО;

- получение налогового вычета, в том числе ИП работающих на условиях спецрежима;

- при получении прибыли от реализации недвижимости, не использующейся в предпринимательской деятельности.

Основные правила как заполнить 3 НДФЛ для ИП:

- Запись данных осуществляется с первой ячейки каждой строки.

- В незаполненных ячейках необходимо поставить прочерк.

- Стоимостные показатели указываются в целых единицах, методом округления, кроме коэффициента К2, который округляется до 3 знака после запятой.

- Текстовую информацию требуется вносить заглавными печатными буквами.

- Цвет чернил –черный, синий или фиолетовый.

- Заполнение в электронном варианте предполагает применение шрифта Courier New (16-18 Пт).

- Страницы документа должны быть пронумерованы.

- На титульном листе и страницах 1 раздела ставится подпись и дата заполнения.

- Ошибки, исправления, двусторонняя печать документа не допустимы.

- Сначала заполняется 3 приложение, отражающее предпринимательские доходы ИП.

- Затем 2 раздел, в котором отражена налогооблагаемая база и значение НДФЛ.

- Полученные данные фиксируются в 1 разделе, в котором представляется обобщенная информация о выплатах и возвратах.

- В заключении заполняется титульная часть декларации, которая предполагает внесение сведений об ИП.

На УСН

Как уже отмечалось выше, ИП, применяющие упрощенную систему налогообложения не отчитываются в ФНС, в том числе не предусмотрена сдача по форме 3 НДФЛ для ИП на УСН без работников. Но законодательством предусмотрены случаи, когда предприниматель обязан предоставить декларацию:

- за прошедший отчетный период ИП лишился права деятельности по УСН, следовательно, требуется предоставить отчетность по ОСНО;

- при реализации недвижимости, не применяющейся в предпринимательской деятельности;

- при получении прибыли не в качестве ИП, а как физлицо;

- при получении выигрыша (в ситуациях, предусмотренных законодательством);

- при выплате дивидендов;

- при выплатах по деятельности в иностранной валюте (не связанной с предпринимательством);

- при осуществлении выплат облагаемых НДФЛ (зарплата работникам).

При оформлении налогового вычета ИП заполняет титульный лист и разделы 1,2, в том числе

| Лист Д1 | при покупке квартиры или строительстве жилого дома |

| Лист Е1 | при оформлении социальных и стандартных налоговых вычетов |

| Лист А | при уплате НДФЛ от доходов, не относящихся к предпринимательской деятельности |

При продаже личной недвижимости заполняются титульный лист, разделы 1 и2, а также листы А и Д2.

Образец заполнения 3 НДФЛ для ИП по УСН есть на сайте ФНС.

На ЕНВД

ИП перешедшие на ЕНВД освобождаются от уплаты НДФЛ и налога на имущество физлиц, которые заменяются налогом на вмененный доход. З НДФЛ для ИП на ЕНВД требуется в следующих случаях:

- при осуществлении деятельности по нескольким режимам налогообложения;

- при получении прибыли, которая не облагается ЕНВД;

- утрате права применять спецрежим;

- при выплате заработной плате работникам;

- при оформлении вычета.

Заполнение разделов и листов, аналогично с рассмотренному порядку по УСН.

На ОСНО

Как заполнять декларацию 3 НДФЛ для ИП на ОСНО:

| Раздел | Заполнение строк |

| Приложение 3 | 010 – 01, соответствует предпринимательству;

020 – вносится разновидность деятельности по ОКВЭД 030-044 – отражаются данные для вычисления налогооблагаемой базы и определения НДФЛ; 050-070 – указываются рассчитанные итоговые значения к уплате и размер вычета; 080 – заполняется год регистрации фермерского хозяйства; 090-100 – заполняется в случае самостоятельной корректировки налогооблагаемой базы; 110-150 – заполняются для определения вычетов профхарактера. |

| Раздел 2 | 01 – ставка налогообложения;

002- признак разновидности дохода, для предпринимательства значение 3; 010-030 – совокупные значения всех доходов, в том числе не облагаемых НДФЛ; 040- значение вычетов; 050 – показатели, уменьшающие полученную прибыль; 060 – значения налогооблагаемой базы; 070 – НДФЛ; 080-130 – сведения для исчисления НДФЛ; 140- значение налога, уплаченного по ПСН; 150- фиксируется сумма уплаченного НДФЛ; 160 – возврат НДФЛ. |

| Раздел 1 | 010 – 1 – уплата/доплата, 2 –возврат, 3 – отсутствие НДФЛ;

020 – указывается КБК; 030 – ОКТМО; 040 – размер НДФЛ к уплате; 050 – НДФЛ к возврату. |

| Титульный лист | вносятся сведения в соответствии с указанными строками (ИНН, код налогового органа, личные сведения ИП и т.д.). |

Нулевая декларация

Отчетность ИП о своей прибыли требуется и в ситуациях, когда она отсутствует. Это связано с тем, что отсутствие налоговых отчислений должно быть зафиксировано документально. Нулевая 3 НДФЛ для ИП – это форма, в которой по всем основным показателям ставится «ноль».

Для ИП обязательны к заполнению нулевой 3 НДФЛ листы:

- титульный;

- раздел 1,2;

- приложение 3.

При внесении сведений в листы нулевой декларации важно руководствоваться правилами:

- требуется соблюдать графические нормы заполнения, чтобы система сканирования смогла считать информацию;

- для пунктуационных знаков используются отдельные ячейки;

- допускаются сокращения;

- строки, которые не заполняются обозначаются прочерками, сюда не относятся «нулевые строки».

В Приложение N 2 приказа ФНС РФ от 03.10.2018 N ММВ-7-11/569@ описано каким образом необходимо заполнять форму, с указанием кодировок и другой полезной информации.

В разделах 1-2 не фиксируются расчеты, но заполнить их обязательно. Особенность формирования нулевой 3 НДФЛ для ИП:

- Раздел 1.

010 – «3», отсутствие налога к уплате/возврату;

020 – КБК 182 1 01 02020 01 1000 110;

040-050 будут стоять нули.

- Раздел 2.

001 – ставка 13;

002 – «3», иные доходы;

остальные поля – нули.

Заполнение декларации 3 НДФЛ через программы и сервисы

Для упрощения процедуры можно использовать соответствующие приложения для заполнения декларации:

- Бесплатные программы: «Налогоплательщик ЮЛ», «Декларация».

- Платные программы: «1С:Предприниматель».

- Платные сервисы: «Мое дело», «Б.Контур».

- Специализированные бухгалтерские компании.

Пример заполнения декларации 3 НДФЛ для ИП

Пример заполнения нулевой 3 НДФЛ для ИП, раздел 2, в котором фиксируются строки 001 (ставка 13%) и 002 – 3(иные доходы), остальные показатели нулевые.

Далее рассмотрим как рассчитать налог в 3 НДФЛ для ИП по ОСНО. Например, индивидуальный предприниматель Степанова О.Т., образец 2018 года:

- доход – 785 700 р.;

- специализация ОКВЭД — 31.02, производство кухонной мебели;

- затраты – 300 тыс. р. на материалы

5 тыс. р. на амортизацию

105,7 тыс. руб. зарплата работникам

10 тыс. руб. прочие издержки;

- авансовые платежи по НДФЛ — 30 тыс. руб.

Заполнение декларации включает несколько листов:

- Титульная страница.

«Номер корректировки» — нулевое значение, т. е. форма является первичной.

Отчетный период – 2018, код отчетного периода – 34.

Категория налогоплательщика – 720 (занятие предпринимательством в статусе ИП).

Далее вписываются данные физлица (ФИО, дата рождения, паспортные данные и т.д.).

Приложение 3.

- Код вида предпринимательской деятельности – 01.

020 – код 31.02.

030 – фиксируется полученный за год доход 785 700 руб.

040 – затраты, которые уменьшают прибыль 420 700 тыс. (с детализацией в строках 041-044).

050 – итог доходных поступлений 785700 руб.

060 – обоснованные затраты 420 700 руб.

070 – сумма авансовых платежей 30 000 руб.

- Раздел 2.

Из приложения 3 переносятся данные о доходах, затратах и авансах, для расчета налогооблагаемой базы. Она выводится в строке 060 как разность прибыли и затрат 785 700 – 420 700=365 000 р.

070- сумма налога, равная 365000*13%=47 450 р.

150 – сумма налогового бремени за вычетом авансовых платежей 17 450 руб.

- Раздел 1

010 – код 1;

020 – код КБК;

030 – ОКТМО;

040 – сумма к уплате из раздела 2 стр. 150

Заполнение декларации для ИП является обязательным в соответствии с законом. Предприниматели, осуществляющие деятельность на спецрежиме освобождаются от оформления отчетности, но при определенных условиях, закон обязывает и их уплачивать НДФЛ в бюджет. При отсутствии прибыли за отчетный период должна быть заполнена «нулевая» декларация.

Индивидуальные предприниматели не всегда применяют специальные налоговые режимы, иногда они являются плательщиками НДФЛ и обязаны сдавать декларацию по этому налогу.

Вот для таких ИП мы подготовили образец заполнения формы 3-НДФЛ. В ней мы решили показать не только предпринимательский доход, но и продажу личного имущества (автомобиля) и социальный налоговый вычет за лечение. Для заполнения декларации можно пользоваться бесплатными программами, скачать которые можно на сайте ФНС: «Декларация» и «НалогоплательщикЮЛ».

Заполнение титульного листа обычно проблем не вызывает. Стоит только обратить внимание на то, что ФИО предпринимателя не надо указывать в строках над подписью, там указывают фамилию только доверенного лица, если оно подписывает декларацию за ИП.

📌 Реклама Отключить

Скачайте полный вариант заполнения 3-НДФЛ для ИП. Заполнение декларации надо начинать не с раздела 1 и даже не с раздела 2, а с листов А-И. Какие листы в каком случае заполнять, указано в Порядке заполнения декларации. В нашем примере заполнены: Лист А (доходы от продажи личного имущества), лист В (доходы от предпринимательской деятельности), Лист Е1 (указали социальный вычет на лечение) и Лист Д2 (имущественный вычет на проданный автомобиль).

В Листе В следует обратить внимание на строки 130 и 140. Это авансовые платежи, которые должны были быть рассчитаны предпринимателю налоговыми органами. Даже если вы их не уплатили, надо обязательно их указать в этих строках, иначе произойдет задвоение начисления этой суммы в программе налоговой. Об этой проблеме неоднократно писали предприниматели на нашем форуме.

📌 Реклама Отключить

ИП, являющимся плательщиками торгового сбора, надо иметь ввиду, что уплаченный сбор не включается в состав профессиональных налоговых вычетов, он указывается отдельно в разделе 2.

Декларация 3-НДФЛ для ИП: особенности заполнения

Когда предприниматель платит НДФЛ

Как сдать 3-НДФЛ для ИП на ОСНО и когда вносятся авансовые платежи по этому налогу

Нужна ли справка 3-НДФЛ для ИП на УСН или ином спецрежиме

Нулевая декларация 3-НДФЛ при отсутствии деятельности и закрытии ИП

Итоги

Когда предприниматель платит НДФЛ

Согласно п. 1 ст. 23 ГК РФ индивидуальный предприниматель — это физическое лицо, которое ведет предпринимательскую деятельность и зарегистрировано в таком качестве. Таким образом, ИП, как физлицо, признается налогоплательщиком НДФЛ (п. 1 ст. 207 НК РФ). На необходимость исчисления указанного налога с доходов, полученных ИП от предпринимательства, указывает и текст подп. 1 п. 1 ст. 227 НК РФ.

При применении спецрежимов НДФЛ вместе с НДС и налогом на имущество заменяются одним налогом, отвечающим соответствующему режиму (ЕСХН, ЕНВД, УСН, ПСН). Однако это касается только доходов, связанных с предпринимательской деятельностью. Доходы, полученные ИП не от предпринимательства, расцениваются как доходы обычного физлица и облагаются НДФЛ с учетом требований гл. 23 НК РФ (письмо Минфина России от 23.04.2013 № 03-04-05/14057).

Обязанность по представлению ИП декларации о полученных от предпринимательства доходах и произведенных расходах отражена в п. 5 ст. 227 НК РФ. Оформляется такая декларация на бланке, называемом формой 3-НДФЛ. В 2020 году за 2019 год 3-НДФЛ следовует оформлять на обновленном бланке, утвержденном приказом ФНС от 07.10.2019 № ММВ-7-11/506@.

Уточненка за предыдущие годы подается по формам, действующим в корректируемых отчетных периодах.

Если вам нужно скорректировать отчетность за 2018 год, то вы можете скачать бланк декларации .

Как сдать 3-НДФЛ для ИП на ОСНО и когда вносятся авансовые платежи по этому налогу

Используя общий режим налогообложения, ИП в отличие от юрлиц, платящих при этом режиме налог на прибыль, в общеустановленном порядке оформляет и представляет декларацию 3-НДФЛ. В декларации 3-НДФЛ для ИП на ОСНО тоже одновременно могут быть отражены доходы, как не связанные с предпринимательской деятельностью, так и полученные в ходе ее ведения.

Сроки уплаты авансовых платежей с 2020 года изменились. Теперь в течение года налогоплательщик, использующий ОСНО по НДФЛ должен вносить авансовые платежи в следующие сроки:

Напомним, что в 2019 году сумму авансов рассчитывает ФНС на основании прошлогодних деклараций 3-НДФЛ или формы 4-НДФЛ. И срок уплаты аванса за октябрь-декабрь приходится на 15.01.2020 года.

Подробнее об изменениях читайте .

Особенности декларации, заполняемой ИП, заключаются в том, что:

- на титульном листе 3-НДФЛ у ИП указывается категория налогоплательщика — 720;

- обязательным к заполнению помимо титульного листа и разделов 1, 2 является приложение 3.

Доходы и расходы ИП в целях исчисления налоговой базы от предпринимательства определяются с учетом положений гл. 25 НК РФ. Обоснованность расходов должна удовлетворять требованиям ст. 252 НК РФ. При этом ИП может воспользоваться предусмотренными гл. 23 НК РФ вычетами: стандартным, социальным, имущественным, профессиональным и инвестиционным.

Согласно ст. 229 НК РФ крайний срок представления декларации 3-НДФЛ — 30 апреля года, наступающего за отчетным. Нарушение этого срока приведет к применению ответственности по ст. 119 НК РФ — штрафу в размере 5–30% от неуплаченной суммы, но не менее 1 000 руб.

Если в поданной декларации обнаружена ошибка, отчет можно уточнить. Подробнее об этом – в статье «Особенности уточненной налоговой декларации 3-НДФЛ».

Нужна ли справка 3-НДФЛ для ИП на УСН или ином спецрежиме

Если индивидуальный предприниматель применяет УСН или иной спецрежим, он освобожден от уплаты НДФЛ, если получает доход от бизнеса. Однако есть обстоятельства, при которых ИП все-таки должен подавать 3-НДФЛ, а именно если:

- в течение налогового периода ИП утратил право на использование в своей деятельности УСН или другого срецрежима, при этом предпринимателю придется отчитываться уже по ОСНО и представлять 3-НДФЛ;

- ИП реализует свое недвижимое или движимое имущество, которое не используется в предпринимательской деятельности;

- ИП получил от организации денежные средства как частное лицо и эта организация не выступает в качестве налогового агента (например, при получении беспроцентного займа экономия на процентах будет доходом).

- он выиграл в лотерею;

- получил иностранную валюту в рамках выплат по деятельности, не связанной с предпринимательством;

- ему выплачены дивиденды.

Если возникли обстоятельства, приведенные в перечне, ИП придется отчитаться в налоговую инспекцию как физлицу и внести соответствующие суммы налога в бюджет до 15 июля.

Может ли налоговая наказать за непредставление 3-НДФ, читайте в материале «Есть ли штраф за несвоевременную сдачу декларации 3-НДФЛ?».

Нулевая декларация 3-НДФЛ при отсутствии деятельности и закрытии ИП

Если налогоплательщик в течение налогового периода (года) не получал доход от предпринимательской деятельности, он все равно должен отчитаться перед ИФНС путем подачи декларации. Как заполнить декларацию 3-НДФЛ для ИП в этом случае? Такой отчет оформляется с нулевыми показателями (письмо Минфина России от 25.12.2007 № 03-02-07/1-507).

При его составлении используется действующая форма бланка декларации 3-НДФЛ.

Формы декларации 3-НДФЛ для ИП и обычных физлиц идентичны, но заполняются они этими налогоплательщиками по-разному.

Обязательны для заполнения и для ИП, и для физлица титульный лист и разделы 1, 2. Именно их надо оформить при подаче нулевой декларации 3-НДФЛ у ИП. Остальные листы заполняются и ИП, и физлицом по мере необходимости.

Отсутствие деятельности логически может перерасти в ликвидацию статуса ИП. В таких обстоятельствах у налогоплательщика тоже отсутствуют данные для заполнения граф декларации. В результате сдается нулевая 3-НДФЛ, причем представить отчет требуется в короткий срок, не превышающий 5 дней со дня регистрации факта прекращения деятельности ИП.

Итоги

ИП, не применяющий какой-либо из спецрежимов, обязан исчислять и уплачивать НДФЛ от доходов, полученных в результате предпринимательства. Декларируются такие доходы ежегодно в специальном отчете (декларации) 3-НДФЛ. Форма 3-НДФЛ у ИП и физлиц одинакова, но заполняют они в ней (помимо обязательных) разные листы.