Содержание

- Описание дебета простыми словами

- Дебет и кредит — информация из Википедии

- Виды дебетовых счетов

- Структура дебета

- Дебетовая карта

- Дебетовая карта — это депозитный или текущий счет

- Как определить тип банковского счета дебетовой карты: депозитный или текущий?

- Отличительные особенности между депозитным и текущим счетом

- Для чего используется депозитный счет?

- Для чего используется расчетный счет?

- Выбор нужного типа счета для дебетовой карты

- Что такое субсчета в бухгалтерском учете

- Субсчета и их значение

- Субсчета и план счетов

- Отраслевое использование субсчетов

- Что такое дебет и кредит в бухгалтерии

- Дебет-кредит простыми словами

- Активные и пассивные счета бухгалтерского учета, субсчета

- Двойная запись в бухгалтерском учете

- Бухгалтерский баланс

- Чем дебет отличается от кредита

- Дебетовая и кредитная пластиковая карта

- Что такое дебет (и крЕдит)

- Что это такое — дебет и кредит

- Что показывает дебет в активных и пассивных счетах

- Дебет и кредит — функциональное назначение

- Краткое резюме

Дебет — одна из сторон бухгалтерского счета. Дебет активного счета — увеличение средств, пассивного — уменьшение. Счета бухгалтерии — таблица из частей: дебет слева, кредит — правая сторона.

Описание дебета простыми словами

Дебет – это то, что должны нам. То есть, если я — владелец фирмы, то дебет это — те деньги, которые поступают наличными или на мой счет в банке. Также это те средства, которые уже находятся на счетах.

Дебет и кредит — информация из Википедии

Виды дебетовых счетов

Бухгалтерские счета подразделяются по экономическим содержаниям:

- основной счет — накопление информации с движением собственности и капитала организации, ее расчеты с дебиторами и кредиторами;

- регулирующий счет — стоимость объектов бухгалтерского учета, отражаемого в основном подразделе;

- операционный — отражение расходов хозяйственных операций в процессе производства и продажи товаров и услуг;

- финансово-результатный счет — итоги сопоставления доходов и расходов, связанных с их получением.

Структура дебета

Бухгалтерия систематизирует с помощью счета разноплановые операции с учетом источников их информирования. Счета дебета состоят из нескольких разделов.

- Внеоборотные активы — сведения об имеющихся активах предприятия, относящиеся к основным средствам, и их движении. Включены нематериальные активы и операции, связанные с их строительством, покупкой и выбытием.

- Производственные запасы — информация об имеющихся предметах труда для обработки, применении в производстве или хозяйственных нужд. Фактическая цена запасов — закупочная стоимость, транспортировка и цена хранения на складах.

- Производственные затраты — расходы по виду деятельности предприятия, кроме реализаций товара. Затраты подразделяются:

- Прямые — расходы, связанные непосредственно с результатом деятельности компании: зарплата, содержание производственных мощностей фирмы.

- Косвенные — расходы, связанные на поддержание работоспособности предприятия: содержание отдела юристов, кадров, бухгалтерии.

- Готовая продукция — сведения о движении изготовленных товаров. Фиксируется номенклатура, выполненные работы и оказанные услуги.

- Денежные средства — информация о финансах компании в национальной и иностранной валюте в кассе и на счетах предприятия. Учитываются ценные бумаги и другие платежные документы.

- Расчеты фирмы с юридическими и физическими лицами.

- Капитал — сведения о средствах организации. Капитал может быть двух видов — собственных и заемный.

- Финансовые итоги — высчитывается путем сопоставления расходов и доходов за отчетный период.

Дебетовая карта

Платежная карта банка, привязанная к счету ее держателя. Карта используется владельцем для покупок и снятия наличных средств. Деньги дебетового пластика приравнены к вкладу и защищены.

На дебетовой карте хранятся только личные средства держателя пластика. Отсутствует кредитная линия, сумма, не превышающая остаток средств на счете. Но владельцы карты могут уйти в минус из-за списания комиссии за годовое обслуживание, интернет и смс банк.

Дебет показывает, на какую величину происходит увеличение средств. То есть — приход в кассу организации и плюс всей суммы, что есть у фирмы: активы, основные фонды и другие денежные средства.

Дебетовая карта — это депозитный или текущий счет

/debetovaya-karta-eto-depozitnyj-ili-tekushhij-schet.jpg) Многочисленные российские банки предоставляют клиентам в пользование уникальные продукты. Физические лица, бизнесмены открывают личные, бизнес-счета для выполнения транзакций, хранения денег. Счета бывают разных типов. Клиентам выдаются пластиковые карточки. У многих из пользователей таких продуктов возникают сомнения: дебетовая карта — это депозитный или текущий счет? Как они отличаются? Этот вопрос рассматривается в статье.

Многочисленные российские банки предоставляют клиентам в пользование уникальные продукты. Физические лица, бизнесмены открывают личные, бизнес-счета для выполнения транзакций, хранения денег. Счета бывают разных типов. Клиентам выдаются пластиковые карточки. У многих из пользователей таких продуктов возникают сомнения: дебетовая карта — это депозитный или текущий счет? Как они отличаются? Этот вопрос рассматривается в статье.

Как определить тип банковского счета дебетовой карты: депозитный или текущий?

Депозитный счет нужен для сумм, хранимых лицом на протяжении конкретно обозначенного времени. На вклад начисляется процентная ставка. Владельцы депозита не могут рассчитывать на доступ к сбережениям в любой день. Деньги доступны, когда срок вклада окончен.

В отличие от депозитного, стандартный текущий счет гарантирует лицу доступ к средствам по желанию. Пользуясь текущим счетом, реально оплачивать заказы online и в стационарных супермаркетах, услуги многочисленных компаний, фирм. Начисление процентной ставки на него не осуществляется. Некоторые банки для привлечения клиентов начисляют на остатки денег текущих счетов небольшие проценты.

Депозитный

Счет подобного вида открывается с несколькими пожеланиями – сохранить средства, заработать на них. Проценты даются за вложенные деньги. Данный метод пассивного дохода является самым простым и доступным. Инвестирование позволяет зарабатывать с минимальными рисками. За пользование деньгами финансовое учреждение платит минимально возможные проценты.

Условия по вкладам значительно отличаются у различных банков. Главная схема – отсутствие доступа к вкладу клиента на период, обозначенный в договоре. После завершения срока будут выплачены проценты, которые предусматриваются условиями банковской программы.

/debetovaya-karta-eto-depozitnyj-ili-tekushhij-schet-2.jpg)

Текущий

Нужен для сохранности денег, выполнения текущих расчетов у физических лиц, организаций, компании. Финансы с текущего счета легко снимаются, когда удобно клиенту. При необходимости можно пополнить баланс.

Текущий счет открывается в зарубежной или национальной валюте. Предназначается для учета транзакций с валютой, полученной на внутреннем финансовом рынке. Валютный счет создается банковскими организациями так же, как и в национальной валюте.

Расчетный

В настоящее время расчетный счет часто нужен представителям бизнеса. Его открытие осуществляют организации, не занимающиеся кредитованием. Услуги доступны физическим лицам и ИП для проведения транзакций по расчетам во время ведения бизнес-сделок. Поскольку многие клиенты до сих пор не могут разобраться в отличиях р/с от карточного, об особенностях последнего и пойдет речь ниже.

Карточный

Этот счет используется для проведения денежных операций при помощи банковских пластиковых карточек. Если финансовое учреждение делает предложение относительно открытия такого типа счета, клиенту важно уточнить нюансы:

- размер комиссии за снятие денег в банкомате, кассе;

- сколько стоит обслуживание счета;

- правила применения карточки банка в зарубежных государствах;

- стоимость дополнительных услуг.

/debetovaya-karta-eto-depozitnyj-ili-tekushhij-schet-3.jpg)

Отличительные особенности между депозитным и текущим счетом

Значимым отличием между текущим, депозитным счетом выступает цель открытия. Первый применяется для выполнения каждодневных задач. Депозитный актуален для получения дополнительной выгоды с хранения личных денег в финансовой организации. Также депозит – это гарантия для владельцев, что их деньги находятся в полной сохранности на протяжении конкретного промежутка времени. Всем открываемым счетам дается уникальный номер, а также название. В чем же разница между текущим и депозитным счетом? Она заключается в:

- периоде действия;

- комплекте документации, предоставляемом банком;

- размере денежной суммы, находящейся в свободном доступе для мгновенного включения в использование.

Если говорить о депозите, выгоду получает клиент. Если же оформлен текущий счет, прибыль от денежного оборота станет получать банк.

Для чего используется депозитный счет?

Создавая вклад, лицо передает в распоряжение финансового учреждения имеющуюся денежную сумму. Отличие между текущим счетом и вкладом кроется в том, что средствами первого организация получает возможность распоряжаться по собственному усмотрению. Депозитный вклад снимается, переводится при исполнении особенных условий по окончании срока, прописанного в соглашении. За хранение денег на депозите человек получает вознаграждение – проценты от суммы вклада.

Для чего используется расчетный счет?

Специальный р/с открывается для ИП и юридических лиц. Он необходим для грамотного хранения денег, проведения платежей, расчетов, которые связаны с предпринимательством.

Выбор нужного типа счета для дебетовой карты

Выбирая дебетовую карту, рекомендуется отдать предпочтение такому банковскому продукту, который будет в полной мере удовлетворять потребностям пользователя.

- Социальная дебетовая карта выдается физическим лицам для перечисления пенсий, зарплат, некоторых типов социальной помощи (пособий, адресных начислений). При снятии средств в банкомате/кассовом отделе с пользователей снимается минимальная комиссия в размере 0,1-1,1%. Работают банки, где она отсутствует вовсе.

- Если нужна карточка для выезда за границу, желательно открывать ее в зарубежной валюте: долларах – в США, евро – в европейские государства.

- На остаток денег на дебетовых картах некоторые банки начисляют проценты. В частности подобные банковские продукты подходят для людей, планирующих заниматься накоплением.

/debetovaya-karta-eto-depozitnyj-ili-tekushhij-schet-4.jpg)

При выборе дебетовой карты стоит проанализировать предложения банков, актуальные в настоящий момент. Для частного или корпоративного пользования можно оформить такой продукт, который подойдет оптимально для решения насущных задач.

Что такое субсчета в бухгалтерском учете

Бухгалтерские счета в российской системе бухучета подразделяются на три иерархические группы. Счета первого порядка – синтетические, в развитие их открываются субсчета, имеющие второй порядок иерархии, а третья ступень представлена аналитическими счетами. Можно также сказать, что субсчета занимают промежуточную позицию между синтетическим и аналитическим учетом. Они объединяют аналитическую информацию на определенном уровне, относящуюся к данному синтетическому счету.

Субсчета и их значение

Субсчета широко используются хозяйствующими субъектами для построения системы бухучета и группировки аналитических учетных данных, для последующего формирования финансовой, статистической, управленческой отчетности фирмы. Субсчета указывают на характер группировки и последовательность формирования аналитического учета (счетов третьего порядка).

Как и в синтетическом учете, на субсчетах записи делаются только в денежном измерителе. Отражение натуральных величин, несмотря на отдельные черты аналитических счетов, присущие им, не предусмотрено. Для некоторых синтетических счетов субсчета не предусмотрены. Исходя из экономического смысла отражаемых показателей предполагается, что использования второго уровня счетов излишне.

Субсчет, входящий в группировку по определенному синтетическому счету, является активным, пассивным или активно-пассивным, в зависимости от того, каков счет первого порядка по отношению к балансу. В свою очередь, счета третьего порядка, аналитические, открываемые в развитие субсчета, по отношению к балансу такие же, как субсчет, объединяющий их.

Суммарное сальдо на определенную дату по субсчетам одного синтетического счета и сальдо по самому этому синтетическому счету равны. Аналогичный принцип соблюдается и в отношении оборотов по субсчетам в определенном периоде. Субсчета по каждому синтетическому счету отражаются в Плане счетов БУ – официальном документе Минфина.

Пример. Счет 41 «Товары» согласно плану счетов от 31/10/2000 г. имеет 4 субсчета, учитывающие:

- 1 — товарную массу на складе;

- 2 – товарную массу в розничной торговле;

- 3 – тару;

- 4 – покупные изделия.

Операции с товаром могут отражаться на субсчетах так:

- Дт 41/1 Кт 60 – оприходован товар на склад от поставщика, отражены транспортные услуги поставщика по доставке;

- Дт 41/2 Кт 41/1 – передан товар в розничную продажу;

- Дт 90/2 Кт 41/2 – отражена стоимость товара в расходах.

Используемый в проводках счет 90 «Продажи» также имеет субсчета:

- 1 – выручка;

- 2 – стоимость продаж;

- 3 и 4 – НДС, акцизы;

- 9 – прибыль, убыток от продаж.

На субсчете 2 учитывается себестоимость товаров, по которым на субсчете 1 зафиксирована выручка. Субсчет 3 отражает величину НДС к получению от покупателей, заказчиков, на 4 субсчете сумма акцизов в цене проданных товаров, продукции. Субсчет 9 выявляет финансовый результат работы за месяц. Использование субсчетов по счету 90 позволяет получить детализированную информацию о доходах, расходах по продажам и результатам этих продаж.

Кстати говоря! В банковском деле «субсчетом» называют счет, открываемый для организации в дополнение к уже имеющемуся расчетному. Субсчета открываются для удаленных территориально подразделений организации. Перечень операций на них ограничен.

Не следует путать субсчета и субконто. Последние относятся к области аналитического учета, при использовании ПО в учете. Они являются, по сути, справочником, который используется при работе с несколькими счетами и субсчетами. К примеру, в программе 1С «Бухгалтерия» субконто «Организации» используются при работе со счетами 60, 62, открытыми в разрезе субсчетов.

Субсчета и план счетов

Большинство организаций руководствуется Планом счетов, утв. Приказом Минфина №94н от 31/10/2000 г. По отношению к субсчетам в документе отражены три группы синтетических счетов:

В скобках приведены для наглядности некоторые из них. По общему правилу список субсчетов является открытым. Это значит, что фирма может вводить свои субсчета дополнительно, если они отражают особенности хозяйственной жизни. Такие дополнения вносятся в рабочий план счетов и закрепляются в учетной политике. Малые предприятия, согласно Приказу Минфина №64н от 21/12/98 г., могут использовать план счетов, вообще не имеющий субсчетов (р. 2 п. 8).

Отраслевое использование субсчетов

Кроме стандартного плана счетов, находят применение и другие. Особые планы счетов используют, к примеру, банки и бюджетные организации с соответствующей, отличной от прочих, нумерацией счетов и субсчетов. Специфика некоторых отраслей такова, что стандартного плана счетов для полноценного, всеохватывающего учета недостаточно.

Так, на основе документа №94н в сельском хозяйстве разработан собственный план счетов, отличающийся, главным образом, составом и нумерацией субсчетов (Приказ Минсельхоза №68 от 29/01/02 г.). Он отражает сложность и необходимость детализации учетных данных в с/х отрасли. Некоторые субсчета, кроме сельского хозяйства, больше нигде не применяются.

Пример. Счет 10 в плане счетов от 31/10/2000 г. содержит 11 субсчетов, в плане счетов для сельхозпредприятий от 29/01/02 г. субсчетов 12.

Есть общие субсчета:

- сырье и материалы;

- запчасти;

- топливо;

- инвентарь и хоз. принадлежности и др.

Есть специфические субсчета. Для с/х предприятий:

- удобрения и средства защиты растений, животных;

- корма;

- семена и посадочный материал.

Для коммерческих организаций:

- спецоснастка и спецодежда на складе;

- спецоснастка и спецодежда в эксплуатации.

Очевидно: если агрофирма регулярно выдает спецодежду работникам со склада и принимает ее на склад, потребуется ввести в рабочий план счетов отдельный субсчет (субсчета), которого в приказе №68 нет, либо, если объем операций небольшой, отражать их на субсчете «Прочие материалы».

В связи с введением и исключением отдельных субсчетов из таблиц счетов БУ нумерация субсчетов также разнится. Например, «топливо» в с/х варианте плана счетов, как субсчет счета 10, имеет нумерацию 4, а в общепринятом – 3.

Тезисно

- Субсчета стоят на второй позиции иерархии счетов БУ, занимают промежуточное положение между синтетическими и аналитическими счетами. По отношению к балансу находятся в такой же позиции, как и группирующие их синтетические счета. Передают это свойство открываемым на их основе аналитическим счетам.

- Ведутся только в стоимостном выражении.

- В плане счетов список субсчетов является открытым. Некоторые синтетические счета не нуждаются в открытии субсчетов, либо их субсчета не поименованы конкретно (предоставляется возможность открытия по видам отражаемых данных).

- План счетов и наличие в нем субсчетов может иметь разновидности, отражая особенности отрасли применения или принадлежности к определенному сектору рынка.

- На основе федеральных документов организации разрабатывают и утверждают рабочий план счетов, учитывающий их специфику.

Что такое дебет и кредит в бухгалтерии

Термины «дебет» и «кредит» знакомы едва ли не каждому человеку, даже не связанному с бухгалтерским учетом. Однако, что конкретно под ними подразумевается, ведомо далеко не всем. Вместе с тем, эти понятия нужны не только специалистам, поскольку помогают упорядочить финансовые потоки не только на предприятии, но и в личном бюджете каждой семьи.

Дебет-кредит простыми словами

Дебет и кредит – это центральные понятия бухгалтерского учета. Эти термины были известны еще 500 лет назад. Первые упоминания о них относят еще к средневековому итальянскому предпринимательству. Лучше разобраться с этими терминами поможет знание латинского языка. Так, debet означает «мне должны», а credit – должен я.

Кредит и дебет обозначают денежные суммы, а также материальные ценности в денежном эквиваленте. Самыми простыми словами, дебет представляет собой прибыль от результатов функционирования предприятия, а кредит – расходы на отдельные статьи: заработную плату, материалы, содержание аппарата управления и т.д.

При этом для упорядочения информации денежные суммы относятся к тем или иным счетам в зависимости от того, приходная это операция или расходная, от срока размещения денежных средств, от назначения денежной суммы и т.д.

Бухгалтеры и другие заинтересованные лица пользуются специальным Планом счетов бухгалтерского учета, который регулярно обновляется. Подробнее со счетами мы познакомимся в следующем разделе.

С графической точки зрения, дебет и кредит – это записи в таблице в левой или в правой части.

Активные и пассивные счета бухгалтерского учета, субсчета

Чтобы детально разобраться с понятиями, следует сделать небольшой экскурс в основы бухгалтерского учета. Понятия дебета и кредита тесно связаны с активными и пассивными счетами баланса. Поэтому разберемся сначала с этими терминами.

Бухгалтерский учет ведется на каждом предприятии и необходим для отражения движений по счетам. Последние подразделяются на три вида:

- активные;

- пассивные;

- активно-пассивные.

На активных счетах учитываются те суммы, которые находятся в распоряжении организации. Они подразделяются по видам. Согласно Плану счетов выделяют несколько кодов: от 01 («Основные средства») до 97 («Расходы будущих периодов»).

Рассмотрим некоторые нюансы, связанные с активными счетами:

- они имеют только дебетовое сальдо на начало или конец периода;

- по кредиту фиксируются транзакции по расходу активов, а по дебету – по приходу.

- в активной части баланса отображается сальдо. Оно означает наличие актива в денежном эквиваленте.

- чтобы вычислить конечный остаток за период, следует отнять от суммы сальдо начального и дебетовых оборотов кредитовые обороты.

Пассивные счета объединяют источники возникновения сумм, учтенных по активу. Отметим следующие нюансы, связанные с ними:

- в кредите проводки обозначают рост источников, а в дебете – их уменьшение (напомним, что по активным счетам все происходит наоборот);

- сальдо может быть только кредитовым (в отличие от активных счетов);

- чтобы узнать остатки на конец периода следует вычислить сумму сальдо начального и кредитовых оборотов и из нее вычесть обороты по дебету.

Счета бывают также активно-пассивными. Если по активному счету отображаются средства организации, а по пассивному – их источники, то счет активно-пассивный может быть указан в двух противоположных балансовых строках. В зависимости от результатов деятельности компании они могут содержать и остатки, которые указываются лишь с одной стороны.

Для правильной записи следует отдельно анализировать каждую ситуацию. Например, если суммы относят к пассиву, то движение по счету происходит как по пассивному счету, и наоборот. Приведем примеры активно-пассивных счетов:

- расчеты с субъектами, которые могут являться как дебиторами, так и кредиторами;

- нераспределенная прибыль или убыток;

- финансовые результаты деятельности субъекта хозяйствования.

Помимо рассмотренных выше счетов выделяют также и субсчета. Они являются промежуточными звеньями между счетами аналитическими и синтетическими. Они помогают сгруппировать показатели.

Двойная запись в бухгалтерском учете

Это еще один важный термин, который пригодится для понимания сущности дебета и кредита. Этот метод является способом бухгалтерского учета, находящимся в основе формирования информации об учтенных объектах.

В балансе любой организации одна и та же сумма отражается по дебету одного счета, но и по кредиту другого. В этом случае счета взаимодействуют друг с другом, или корреспондируют. Это называется корреспонденцией счетов.

Отметим, что любая транзакция отражается на основе первичных документов. Они подтверждают эту операцию. Двойная запись позволяет заинтересованным лицам понять источники возникновения денежных средств и их распределение.

В итоге в балансе актив всегда должен быть равен пассиву. Это показывает точность бухгалтерских проводок.

Видео — поясняет что такое двойная запись в бухгалтерском учете:

Бухгалтерский баланс

Для лучшего понимания дебета и кредита обратимся к бухгалтерскому балансу организации. Это основополагающая форма отчетности любого предприятия или банка. В нем в денежном эквиваленте отображаются средства компании на конкретную дату. При этом к балансу подготавливают и другие формы отчетности, разъясняющие и поясняющие его данные. В балансе сначала отражаются активные операции, потом – пассивные.

Существуют строгие стандарты заполнения статей баланса. В качестве источников информации выступают бухгалтерские счета. В каждом из них есть две части: дебет и кредит. У каждого бухгалтерского счета имеется начальный остаток, или сальдо. Впоследствии оно уменьшается или увеличивается. В любой момент можно установить конечное сальдо. Для этого к первоначальному остатку следует приплюсовать сумму увеличения. А из полученного остатка вычесть сумму уменьшения.

Одним из главных правил бухгалтерского учета является то, что любые сведения должны быть документально подкреплены. Поэтому в баланс информация заносится, основываясь на данных соответствующих отчетов.

Еще один важный момент: при отражении финансового результата учитывают полные месяцы, что связано с помесячным закрытием счетов.

Активы подразделяются по временному признаку: на краткосрочные и долгосрочные. Они соответственно могут быть оборотными и внеоборотными. Статьи пассива разделяют на собственный и заемный капитал. Заёмный капитал образуют краткосрочные и долгосрочные обязательства.

Отметим следующие нюансы, важные для составления баланса организации:

- величина статей «основные средства» и «нематериальные активы» указывается после вычета амортизации;

- величина запасов уменьшается на сумму созданных резервов и торговую наценку;

- статьи баланса, на которых учитываются кредитные обязательства и финансовые вложения, подразделяются по сроку;

- развернутое отображение дебиторской и кредиторской задолженностей в активе и пассиве.

Чем дебет отличается от кредита

Теперь можно полномасштабно ввести понятия дебета и кредита.

Для активных и пассивных счетов дебет и кредит будут разными. Так, дебет представляет собой поступление денежных средств на активных счетах, а по кредиту записываются расходные операции на активных счетах. На счетах пассивных все происходит наоборот.

Для лучшего понимания терминов обратимся к бухгалтерским проводкам. Бухгалтерские записи представляют собой движение средств по счетам, которое отражается в балансе методом двойной записи. Для этого в левой части таблицы отражается приход, а в правой – расход. Т.е. слева фиксируется Дт (дебет), а справа – Кт (кредит).

С помощью этих таблиц фиксируется любая операция, произведенная организацией. Важно то, что они отображаются и в правой колонке, и в левой одновременно.

Основное различие между этими двумя понятиями состоит в том, что кредит – это уменьшение активов предприятия, а дебет – увеличение.

Кредит отражается по пассиву как рост обязательств предприятия, а дебет показывает их уменьшение.

Проще всего показать различия между счетами на примере. Приведем его в следующем разделе.

Дебетовая и кредитная пластиковая карта

Понятия дебета и кредита также важны для понимания основ функционирования пластиковых карт. В настоящее время хотя бы по одной карте имеется практически у каждого жителя страны. Такие карты можно разделить на два основных вида:

- дебетовая;

- кредитная.

О кредитной карте известно каждому. Это доступ к счету, по которому субъект может взять в кредит определенную сумму денежных средств (лимит). Однако не каждый знает, что обычная карта, на которую поступает зарплата, является дебетовой.

Вспомним, что такое дебет. Это когда «нам должны». Поэтому по дебетовой карте ее держателю поступают суммы денежных средств (например, та же зарплата).

При этом по желанию держателя к ней может быть открыт овердрафт, то есть он может израсходовать денежные средства выше остатка на счете на оговоренную сумму, т.е. и «уйти в минус». Вернуть денежные средства банку он сможет при следующем зачислении на карту. Они спишутся автоматически.

Основное же предназначение кредитной карты – в расходовании денежных средств, которые не принадлежат ее держателю, т.е. он берет их в кредит (вспомним, перевод кредита с латыни – «я должен»).

Все это делает кредитную карту отличной альтернативой кредиту наличными. Однако процентная ставка по ней существенно выше. Вместе с тем, многие банки предлагают льготный беспроцентный период кредитования.

Таким образом, дебет и кредит являются основополагающими терминами бухгалтерского учета. Они важны для составления бухгалтерского баланса, осуществления метода двойной записи.

Как понимать фразу «исключен из ЕГРЮЛ на основании п.2 ст.21.1 ФЗ от 08.08.2001 129-ФЗ» и как исключить такой риск.

Как понимать фразу «исключен из ЕГРЮЛ на основании п.2 ст.21.1 ФЗ от 08.08.2001 129-ФЗ» и как исключить такой риск.

Читайте про то, как пишется объяснительная записка по факту выявленных нарушений.

Что такое дебет (и крЕдит)

20 марта 2019

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Информационный поток, обрушивающийся на наши головы ежедневно, содержит массу непонятных слов.

Конечно, можно отмахнуться и пропустить незнакомый термин мимо ушей. Но это не тот выход, который устроит человека, стремящегося всегда быть в курсе происходящих событий.

Поэтому не будем лениться и узнаем сегодня, что означает бухгалтерское понятие «дебет» и где применяется. Ну, и, конечно же, знаменитую связку «дебет и кредит» рассмотрим.

Что это такое — дебет и кредит

Впервые понятия «дебет и кредит» были использованы итальянским математиком Лука Пачоли, жившим более 500 лет назад. В переводе с латинского языка «дебет» означает «должен он», а «кредит» — «должен я».

Лука Пачоли создал труд, в котором впервые были описаны основы бухгалтерского учета, которые с успехом используются уже на протяжении пятисот лет.

Объясним, что такое дебет, на простом примере. Допустим, что предприятию нужно заплатить через банк налоги, бухгалтер берет из кассы 200 руб. и относит их в банк. В этом случае расход денег из кассы является крЕдитом (ударение на «е») для счета «Касса», а приход денег в банк – дЕбетом для счета «Банк».

Следовательно, дебет – это «приход», а кредит – «расход». В бухгалтерии кредит обозначается «Кт», а дебет – «Дт». Это два понятия, связанные в бухгалтерском учете воедино.

Не бывает дебета без кредита, а кредита без дебета: «Если где-то убыло, то в другом месте обязательно прибыло». На этом основан принцип двойной записи, принятой в бухгалтерии.

Ведение бухучета подразумевает, что единицей измерения всех операций, проводимых юридическим лицом в ходе своей хозяйственной деятельности, является денежная единица. В нашей стране это рубль. И это логично, ведь деньги являются стоимостным эквивалентом любого товара и услуги.

Вывод: дебет – это часть бухгалтерской проводки (схематичной записи какой-либо операции хоз. деятельности), указывающая на получателя средств. Кредит же показывает источник, откуда поступили эти средства.

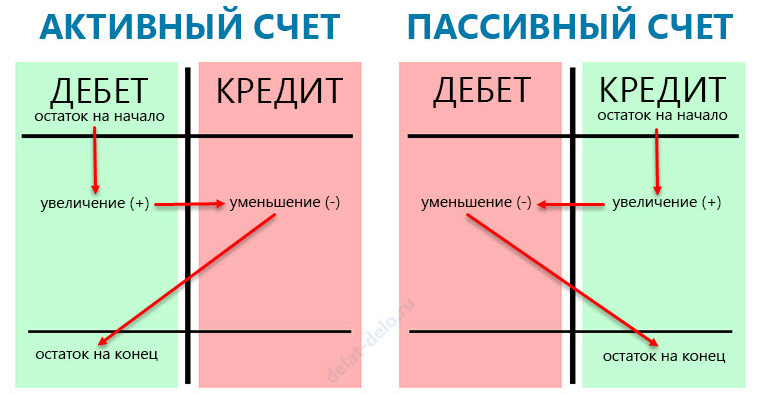

Что показывает дебет в активных и пассивных счетах

Дебет и кредит в активных и пассивных счетах имеют разное толкование. Разберем, что именно показывают дебет и кредит в активном и пассивном счетах. Что из себя представляют эти счета наглядно показано на рисунке:

Активный счет:

- дебет фиксирует поступление денежных средств, материалов, долгов сторонних организаций;

- кредит фиксирует расход активов.

Пассивный счет:

- дебет показывает расходы, связанные с уменьшением собственных средств, с оплатой налогов, заработной платы;

- кредит фиксирует поступление денежных средств, возврат долгов третьих лиц.

Возьмем для примера не организацию, а обычного человека. Допустим, гражданин имеет дебетовую банковскую карту, на которой хранятся его собственные средства – это дебет активного счета, он расходует денежные средства с этой карты – это кредит.

У того же гражданина есть еще и кредитная карта, на которой хранится сумма, выделенная ему банком – это дебет пассивного счета. Расходуя деньги с этой карты, он увеличивает дебет, т.е. свой долг по отношению к банку. Возмещая потраченные с кредитной карты деньги, он уменьшает кредит.

Дебет и кредит — функциональное назначение

Дебет и кредит являются основными инструментами, с помощью которых определяют экономическое состояние компании.

На основании показателей дебета и кредита можно отследить положение дел на текущий момент, рассчитать чистую прибыль, выявить рентабельность предприятия в целом или каких-либо направлений его деятельности.

Выражение «Сводить дебет с кредитом» означает, что нужно подвести баланс, т. е. сравнить эти показатели. Если на активных счетах дебет больше или равен кредиту, то это значит, что компания в экономическом отношении успешна.

Приведем упрощенный пример: предприятие за месяц произвело и реализовало товара на сумму 1 млн. рублей (Дт = 1 млн. руб.). При этом суммарные затраты на его производство составили 800 тыс. руб. (Кт = 0,8 млн. руб.). Следовательно, дебет текущего месяца превысил кредит на 200 тыс. руб. Вывод: предприятие «в плюсе», производство рентабельно.

Краткое резюме

Знание основных терминов бухучета необходимо не только для людей, профессионально связанных с бухгалтерией, но и для тех, кто в той или иной мере связан с коммерческой деятельностью. Особенно это важно предпринимателям, имеющим собственный бизнес.

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ru

* Нажимая на кнопку «Подписаться» Вы соглашаетесь с политикой конфиденциальности.

* Нажимая на кнопку «Подписаться» Вы соглашаетесь с политикой конфиденциальности.

Подборки по теме

- Вопросы и ответы

- Использую для заработка

- Полезные онлайн-сервисы

- Описание полезных программ

Использую для заработка