Содержание

- Счет 43 в бухгалтерском учете

- Типовые проводки по счету 43

- Примеры операций по счету 43

- Счет учета 43 в бухгалтерском учёте (учёт готовой продукции)

- 43 счет бухгалтерского учета для чайников

- Учет готовой продукции 43 счет

- Дебет 43 Кредит 20

- Учет по фактической себестоимости

- Учет по плановой себестоимости

- Учет выпуска с помощью счета 40

- Учет выпуска без счета 40

- Проводки Дт 43 и Кт 43, 20 (нюансы)

- Что означает проводка Дт 43 Кт 43

- Когда применяется запись: Дебет 43 Кредит 43

- Когда не стоит применять проводку Дт 43 Кт 43

- Итоги

Счет 43 бухгалтерского учета это — активный счет «Готовая продукция». Он используется организациями, ведущими производственную (в т.ч. промышленную, сельскохозяйственную) деятельность, для отображения хозяйственных операций с готовой продукцией (изделиями).

Счет 43 в бухгалтерском учете

На счете 43 учитывают произведённую предприятием продукцию, предназначенную для реализации или для внутреннего использования.

Сальдо по 43 счету образуется только по дебету и представляет собой остатки готовой продукции на какой-либо момент времени. При поступлении продукции/изделий на склад счет 43 дебетуется. При продаже либо иной передаче готовой продукции (брак, списание, расходование и т.д.) счет кредитуется.

Аналитический учет по 43 счету ведется как по отдельным категориям готовой продукции, так и по местам (складам) её хранения.

Важно! Готовую продукцию нужно учитывать и в денежных, и в натуральных единицах для повышения точности учета и простоты подсчета себестоимости единицы продукции.

Помимо этого, внутри счета 43 можно создать субсчета для учета готовой продукции:

- 43.1 – по плановой себестоимости;

- 43.2 – по фактической себестоимости.

Учет по плановой или фактической себестоимости определяется принятой в организации учетной политикой.

Типовые проводки по счету 43

Счет 43 корреспонденция

Счет 43 корреспондирует по дебету со счетами производств (20, 23, 29), выпуска продукции (40), внутрихозяйственных расходов (79), уставного капитала (80) и прочих доходов и расходов (91). Такие проводки обозначают принятие готовой продукции к учету.

Проводки по счету 43

Принимая готовую продукцию к учету, бухгалтер делает следующие варианты проводок:

| Дт | Кт | Документ-основание | |

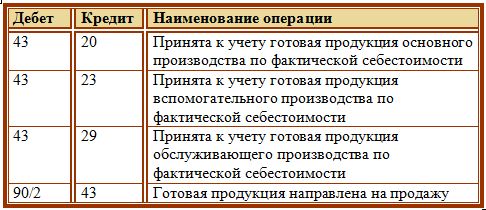

| 43 | 20, 23, 29 | Поступление ГП с какого-либо производства на склад | Приходная накладная |

| 43 | 79 | Поступление ГП от какого-либо подразделения предприятия | Акт приема-передачи |

| 43 | 98 | Учет ГП в качестве скидки для покупателя | Товарная накладная |

| 43 | 80 | Приходование ГП в качестве вклада в уставный капитал | Протокол решения правления |

Проводки списания стоимости готовой продукции с баланса:

| Дт | Кт | Документ-основание | |

| 45 | 43 | Отгрузка ГП сторонним лицам | Акт приема-передачи |

| 80 | 43 | Передача ГП по договору простого товарищества | Акт приема-передачи |

| 94 | 43 | Списание ГП при обнаруженной недостаче | Акт комиссии, Инвентаризационная ведомость |

| 44 | 43 | Расход ГП в коммерческих целях | Отчет о расходах |

| 97 | 43 | Стоимость ГП, используемой для выполнения работ, списана в расходы будущих периодов | Договор выполнения работ |

Схема учета готовой продукции выглядит так:

Примеры операций по счету 43

Пример 1. Учёт готовой продукции по фактической себестоимости

ООО «Милк» занимается выпуском молока. В октябре было выпущено 145 л молока. Расходы основного производства составили 3 625 руб., а вспомогательного – 870 руб.

Составлены следующие проводки по 43 счету:

| Дт | Кт | Сумма, руб. | Документ-основание | |

| 20 | 10, 70, 69 | Отражены расходы основного производства | 3 625 | Товарная накладная, акт выполненных работ, зарплатная ведомость и т.д. |

| 23 | 10, 70, 69 | Учтены расходы вспомогательного производства | 870 | То же, что и в основном производстве |

| 20 | 23 | В себестоимости продукции учтены расходы вспомогательного производства | 870 | Калькуляция себестоимости |

| 43 | 20 | Партия молока оприходована на склад | 4 425 | Приходная накладная |

Пример 2. Реализация продукции в розницу или оптом

ООО «Пищевик» занимается производством колбасных изделий и имеет собственный магазин для реализации продукции. По итогам октября было выпущено 3000 палок сырокопченой колбасы высшего сорта; затраты на производство этого объема составили 744 000 руб.; в магазин на реализацию было передано 1 500 палок колбасы; розничная цена одной палки – 450 руб., в т.ч. НДС 68,64 руб.; коммерческие расходы составили 25 800 руб.

В перечне продукции (утвержденном постановлением Правительства РФ от 31.12.2004 г. № 908), облагаемой по ставке НДС 10%, указаны сырокопченые колбасы кроме высшего сорта, поэтому в данном случае ставка НДС будет равна 18%.

Приведем таблицу проводок по счету 43:

| Дт | Кт | Сумма, руб. | Документ-основание | |

| 43 | 20 | На склад ООО «Пищевик» с производства поступила партия сырокопченых колбас в/с | 744 000 | Приходная накладная |

| 43.1 | 43 | Часть готовой продукции передана на реализацию (1 500 * (744 000/3 000)) | 372 000 | Расходная накладная |

| 50 | 90.1 | Учтена выручка от реализации через торговую сеть | 675 000 | Отчет о реализации |

| 90.3 | 68.1 НДС | НДС от реализации | 102 966 | Отчет о реализации |

| 90.2 | 43.1 | Себестоимость проданной через торговую сеть продукции списана на расходы | 372 000 | Калькуляция себестоимости |

| 90.2 | 44 | Расходы на реализацию списаны | 25 800 | Отчет о расходах |

| 90.9 | 99 | Отражена прибыль от продажи колбас через торговую сеть (675 000 — 102 966 — 372 000 – 25 800) | 174 234 | Оборотно-сальдовая ведомость |

Остальные 1500 шт. предприятие реализовало оптом (оптовая цена одной палки колбасы – 350 руб.; расходы на реализацию – 15 400 руб.):

| Дт | Кт |

Счет учета 43 в бухгалтерском учёте (учёт готовой продукции)

Все примеры в данной статье мы будем брать из программы 1С:Бухгалтерия 8.3, поскольку именно она чаще всего и применяется на практике. Если производственное предприятие большое, то может использоваться конфигурация УПП или другая программа, но смысл от этого не меняется.

43 счет бухгалтерского учета для чайников

Учёт готовой продукции на счёте 43 требуется для различных производственных предприятий. В бухгалтерском учёте 43 счёт правильно называется «Учёт готовой продукции». Это активный счёт, поскольку произведённая продукция является собственностью компании и относится к активам.

Поскольку субсчетов здесь нет, то сам счёт 43 и используется в проводках. Вот пример проводок, соответствующий выпуску продукции и оприходованию её на склад.

{kind=link}

Проводка в показанном на рисунке примере всего одна, поскольку в документе фигурирует единственный вид номенклатуры. Обратите внимание на следующие особенности:

- Стоимость выпущенной продукции рассчитывается исходя из плановых цен;

- В кредите стоит счёт 40, поскольку в настройках программы указано учитывать отклонения от плановой себестоимости;

- Обязательно указывается номенклатура (что выпускаем);

Поскольку в нашей учебной базе включен учёт по складам, то вторым субконто в проводке является склад. Если учёт по складам не ведётся, то дополнительная аналитика в виде склада, на который оприходуется продукция, не указывается.

Остатки и обороты по счёту 43 Вы можете посмотреть в программе 1С:Бухгалтерия при помощи оборотно-сальдовой ведомости. Для примера мы ниже приводим скриншот ОСВ по счёту 43, на котором есть информация из учебной базы нашего видеокурса.

{kind=link}

Учет готовой продукции 43 счет

С нашей точки зрения учёт готовой продукции и вообще различные производственные операции являются одними из самых интересных в бухгалтерском учёте компании. Именно по этой причине им уделяется много времени в наших видеокурсах по программе 1С:Бухгалтерия, а также на онлайн курсах.

Отдельным вопросом здесь рассматривается установка плановых цен, поскольку именно таким способом ведётся суммовой учёт выпускаемой продукции в 1С:Бухгалтерии до закрытия месяца. Реальная стоимость продукции рассчитывается в конце месяца с учётом всех фактических затрат на производство. По данному вопросу мы рекомендуем прочитать статью про номенклатурные группы, а также как их включить в версии 8.3.

Вопрос аккумулирования производственных затрат на номенклатурных группах выпуска продукции подробно рассматривается в видеокурсе и на онлайн занятиях.

В большинстве случаев учёт продукции не вызывает сложностей, если предприятие небольшое. Для средних и больших компаний ситуация несколько иная, так как и состав производимой номенклатуры и виды расходов, а также прочие особенности большого производства, делают учёт сложнее.

Но в целом информация, рассмотренная в данной статье, является базовой и может быть применена без особых сложностей на любом производстве. Если у Вас есть свои примеры, связанные с использованием счёта 43 в бухгалтерском учёте готовой продукции, напишите комментарий после статьи. Это поможет другим начинающим бухгалтерам, поскольку данный вопрос является достаточно популярным.

Дебет 43

Кредит 20

Готовая продукция. Основное производство

- В отраслях промышленного производства: Отражается передача готовой продукции из цеха на склад как изделия, подлежащие реализации.

Проводится по а) фактической (производственной) или б) учетной (плановой, нормативной) себестоимости, на основании накладных и других документов о внутреннем перемещении материально-производственных запасов. - Если готовая продукция приходуется на склад по учетным ценам (плановой или нормативной себестоимости, – оно же метод Standard-cost), то такой проводкой отражается сумма отклонений фактической себестоимости от плановой/нормативной, в случае перерасхода (в случае экономии – эта же проводка, сторнировочная).

Проводится на основании бухгалтерской справки с приложением надлежаще оформленных обоснований.

Схемы проводок:

Вариант А. Если готовая продукция приходуется на склад ГП по фактической (производственной) себестоимости

- Дт 20 Кт 02, 05, 10, 68, 69, 70 и др. – прямые затраты на производство;

- Дт 20 Кт 23 – списание расходов вспомогательного производства;

- Дт 43 Кт 20 – готовые изделия сданы на склад готовой продукции;

Сальдо Дт 20 – продукция в стадии НЗП. - Дт 90.2 Кт 43 – списание готовой продукции в реализацию, по фактической себестоимости;

- Дт 62 Кт 90.1 – предъявлен счет заказчику;

- Дт 90.3 Кт 68 – НДС

- Дт 90.9 Кт 99 – финансовый результат.

Себестоимость готовой продукции в момент передачи её из цеха на склад, как правило, неизвестна, а, значит, при массовом производстве её оприходование по фактической себестоимости в этот момент практически невозможно.

Схему проводок, отражающую выпуск и реализацию готовой продукции с оприходованием её по фактической (производственной) себестоимости, можно признать приемлемой лишь для позаказного метода калькулирования.

Вариант Б. Если готовая продукция приходуется на склад ГП по нормативной/плановой себестоимости. Схема без использования счета 40

- Дт 20 Кт 02, 05, 10, 68, 69, 70 и др. – прямые затраты на производство;

- Дт 20 Кт 23 – списание расходов вспомогательного производства;

- Дт 43 Кт 20 – готовые изделия сданы на склад готовой продукции, где оприходованы по учетной (плановой или нормативной) стоимости;

Далее, по окончании месяца, делается расчет отклонений фактической стоимости от учетной и соответствующая сумма списывается дополнительной проводкой: - Дт 43 Кт 20 – в случае перерасхода, или та же запись красным сторно в случае экономии.

Сальдо Дт 20 – продукция в стадии НЗП. - Дт 90.2 Кт 43 – списание готовой продукции в реализацию, по фактической себестоимости;

- Дт 62 Кт 90.1 – предъявлен счет заказчику;

- Дт 90.3 Кт 68 – НДС

- Дт 90.9 Кт 99 – финансовый результат.

О том, как учитывать продукцию по нормативной/плановой себестоимости с использованием счета 40 см. схему в комментарии к пров. Дт 40 Кт 20. О том, как по фактической себестоимости учитываются работы и услуги, см. в комментарии к пров. Дт 90.2 Кт 20.

Справка. В качестве учетных цен на готовую продукцию, в соответствии с п. 204 Методических указаний по бухучету МПЗ, утв. Приказом Минфина РФ от 28.12.2001 N 119н, могут применяться:

- фактическая производственная себестоимость;

- нормативная себестоимость;

- договорные цены;

- другие виды цен.

Готовая продукция в бухгалтерском учете из производства принимается к учету либо по фактической производственной себестоимости либо по плановой (нормативной). Фактическая складывается из суммы всех затрат, связанных с ее производством.

Плановая или нормативная — это себестоимость продукции, исходя из установленных в организации норм затрат на производство.

В случае, если готовая продукция приходуется по фактической себестоимости, то для бухгалтерского учета используется счет 43, если же используется плановая или нормативная – то, как правило, дополнительно вводится сч. 40 «Выпуск готовой продукции».

Учет по фактической себестоимости

Учет выпуска готовой продукции по фактической себестоимости используют, как правило, небольшие предприятия либо предприятия с небольшой номенклатурой.

Готовая продукция из производства приходуется по фактической себестоимости, которая складывается из всех производственных затрат, связанных с ее изготовлением. Подробнее о расчете себестоимости методом калькулирования затрат читайте в этой статье.

Продукция принимается на учет в дебет сч. 43 (проводка Д43 К20 (23, 29)) на основании акта выпуска готовой продукции.

Проводки по счету 43:

Учет по плановой себестоимости

Если продукция на предприятии принимается к учету по плановой себестоимости, то можно пойти двумя путями: ввести дополнительный сч. 40 либо обойтись без него.

📌 Реклама Отключить

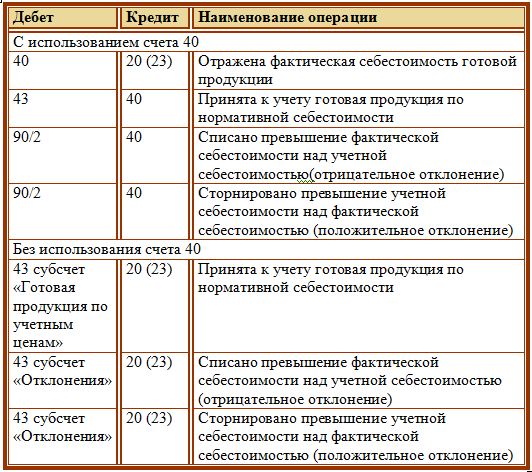

Учет выпуска с помощью счета 40

Если организация решила воспользоваться сч. 40, то из производства готовая продукция поступает в дебет этого счета по фактической себестоимости (проводка Д40 К20 (23)). На 43 счет продукция приходуется уже по плановой себестоимости (проводка Д43 К40).

Возникшее на сч. 40 отклонение в себестоимости относится на сч. 90 «Продажи».

Если фактическая себестоимость оказалась выше плановой, то возникает отрицательное отклонение в стоимости, которое необходимо списать с кредита сч. 40 проводкой Д90/2 К40. Отрицательное отклонение свидетельствует о том, что произошел перерасход в производстве и следует проверить технологический процесс и выяснить, в результате чего произошло завышение фактической стоимости.

Если фактическая стоимость оказалась ниже плановой, то наблюдается положительное отклонение (экономия), которое сторнируется Д90/2 К40.

В результате выполнения проводок по учету возникших отклонений сч. 40 полностью закрывается на конец месяца, и его сальдо становится равным 0.

Учет выпуска без счета 40

При использовании плановой себестоимости не обязательно вводить счет 40, можно обойтись и без него. При этом на синтетическом сч. 43 учитывается продукция по фактической себестоимости, а в аналитическом учете по плановой (учетной).

Для этого на сч. 43 следует открыть субсчет «Готовая продукция по учетным ценам», в дебет которого приходуется продукция из производства по плановой себестоимости (проводка Д43 К20 (23)).

По окончании месяца определяется расхождение между учетной и фактической стоимостью, полученное отклонение отражается на открытом субсчете «Отклонение фактической от учетной».

Перерасход списывается проводкой Д43 К20 (23).

Экономия сторнируется проводкой Д43 К20 (23).

Таким образом, на субсчетах отражается готовая продукция по учетным ценам и отклонение в стоимости, а на синтетическом счете 43 получаем фактическую стоимость.

Данный метод учета удобен для крупных и серийных производств.

Проводки:

Проводки Дт 43 и Кт 43, 20 (нюансы)

Дебет 43 Кредит 43 — проводка, не влияющая на показатели в главной книге. Движение внутри счета можно проследить только в аналитических сводных ведомостях. Что означает внутренняя проводка по счету 43, в каких случаях она применяется и когда использовать ее не следует, расскажем в нашей статье.

Что означает проводка Дт 43 Кт 43

Когда применяется запись: Дебет 43 Кредит 43

Когда не стоит применять проводку Дт 43 Кт 43

Итоги

Что означает проводка Дт 43 Кт 43

Проводка Дебет 43 Кредит 43 означает изменения по готовой продукции внутри счета 43. Но это движение не влияет на порядок отражения остатков по счету 43 в бухгалтерском балансе.

Подробнее о порядке отражения готовой продукции в балансе читайте в статье «Как отражается готовая продукция в бухгалтерском балансе».

Такая внутренняя проводка Дт 43 Кт 43 нужна только для аналитического учета видов готовой продукции и ее составляющих.

Когда применяется запись: Дебет 43 Кредит 43

Рассмотрим несколько ситуаций.

Пример 1

ООО «Шоко Ленд» занимается производством шоколада. При поступлении готового шоколада с производства на склад в бухгалтерском учете делается запись: Дебет 43 Кредит 20 — означает оприходование на складе готовой продукции

Проводка регистрируется на основании накладной на передачу готовой продукции в места хранения.

Подробнее о том, как правильно должна оформляться накладная, рассказано в статье «Унифицированная форма № МХ-18 — бланк и образец».

Пример 2

Допустим, в условиях кризиса простой шоколад стал покупаться реже. Тогда ООО «Шоко Ленд» решило выпускать шоколад с игровыми вкладышами. Для этого пришлось открыть дополнительное производство по изготовлению игровых вкладышей.

В этом случае после получения основной и добавочной продукции делаются проводки:

- Дт 43 (субконто «Шоколад») Кт 20 — из основного производства поступил готовый шоколад;

- Дт 43 (субконто «Вкладыши») Кт 20 — с дополнительного производства на склад оприходованы изготовленные игровые вкладыши.

В связи с тем, что шоколад и вкладыши к нему планируется продавать в качестве одного изделия, проводится сводная запись: Дт 43 (субконто «Шоколад») Кт 43 (субконто «Вкладыши»), т. е. стоимость изготовленных вкладышей отражается в составе основной продукции — шоколада.

Когда не стоит применять проводку Дт 43 Кт 43

Часто организации используют проводку Дт 43 Кт 43 для учета отклонений фактической стоимости от плановой.

ВАЖНО! Не стоит использовать данный метод учета отклонений, так как он не соответствует требованиям приказа Минфина России «Об утверждении Плана счетов бухгалтерского учета» от 31.10.2000 № 94н.

Отражение отклонений между фактическими и плановыми затратами на производство продукции с применением счета 43 должно соответствовать нормативным требованиям.

Пример 3

ООО «Шоко Ленд» продало часть шоколада в середине месяца, когда фактическая стоимость продукции еще не была рассчитана. Если учетной политикой не предусмотрено использование счета 40, делаются записи:

- Дт 43 Кт 20 — шоколад передан на склад по плановой стоимости;

- Дт 90 Кт 43 — плановая стоимость шоколада списана на затраты после его продажи.

В конце месяца, когда все производственные расходы закрыты и итоги по ним подведены, к вышеуказанным записям делаются аналогичные корректировочные записи на сумму разницы между фактическими затратами и плановой ценой. Никаких внутренних проводок по счету 43 при этом делать не нужно.

ВАЖНО! В составе готовой продукции нельзя учитывать на отдельном субсчете полуфабрикат собственного изготовления и движения по нему. Для этого предназначен счет 21, предусмотренный Планом счетов.

Итоги

Применение бухзаписи Дт 43 Кт 43 целесообразно, чтобы показать внутреннее движение составляющих выпущенной продукции. При этом она не предназначена для отражения отклонений в стоимости продукции и учета произведенных полуфабрикатов.