Содержание

- Выполнение работ по «давальческому» договору

- Важные условия договора подряда

- Какие документы нужно оформить

- Бухгалтерский и налоговый учет

- Давальческий договор подряда

- Предмет договора

- Регламентация

- Условия договора в соответствии с ГК

- Выгоды соглашения

- Специфические условия давальческого договора

- Особое положение давальческих материалов

- Прочие условия давальческого договора

- Неустойка по давальческому договору

- Образец договора

- Переработка сырья: как осуществляется ведение документооборота

- Как составляется основной договор на переработку давальческого сырья

- Соглашение о переработке

- Контроль над отходами

- Раздельный учет

- Налоговый учет

- Существенные условия договора строительного подряда между юридическими лицами

- Договор подряда на выполнение работ по устройству кровли

- Выполнение работ из материалов заказчика – как оформить?

- Примерная форма договора толлинга (на изготовление готовой продукции из давальческого сырья)

- Договор давальческого сырья переработка образец 2018 скачать бесплатно типовой бланк пример форма

Выполнение работ по «давальческому» договору

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 17 июля 2015 г.

Содержание журнала № 15 за 2015 г.Ю.В. Капанина, аттестованный налоговый консультант

Рассмотрим такую ситуацию. Компании заключили договор подряда на строительство (или ремонт) некоего объекта, по условиям которого заказчик должен обеспечить подрядчика строительными материалами для выполнения работп. 1 ст. 704, п. 1 ст. 713, п. 1 ст. 745 ГК РФ. Посмотрим, как подрядчику и заказчику правильно оформить документы и отразить операции по такому договору.

Важные условия договора подряда

По умолчанию (когда в договоре об этом ничего не говорится) работы выполняются из материалов подрядчикап. 1 ст. 704 ГК РФ. Поэтому если заказчик изъявил желание использовать для проведения подрядных работ свои материалы, то в договоре должно быть указано, что:

- материалы для выполнения работ предоставляются заказчиком на давальческой основеп. 156 Методических указаний, утв. Приказом Минфина от 28.12.2001 № 119н (далее — Методические указания). Право собственности на них остается у заказчика. И подрядчик имеет право использовать давальческие материалы только для тех целей, для которых они были получены;

- подрядчик обязан представить заказчику отчет об использовании материалов. Ведь заказчик имеет право знать, как расходуются его материалып. 1 ст. 713 ГК РФ.

По окончании работ у подрядчика могут остаться неизрасходованные материалы. Поэтому стороны могут сразу при заключении договора определить порядок использования остатков материалов либо решить позже, как с ними поступить (тогда нужно будет подписать допсоглашение к договору). Например, можно договориться, что подрядчик обязан вернуть остатки неизрасходованных материалов заказчику. Стороны могут также решить, что оставшиеся материалы подрядчик не возвращает (они переходят в его собственность), но тогда ему нужно их оплатить, к примеру путем зачета их стоимости в счет стоимости работп. 1 ст. 713 ГК РФ.

Какие документы нужно оформить

Чтобы налоговики не признали передачу давальческих материалов безвозмездной сделкой со всеми вытекающими последствиями, нужно правильно оформить первичку.

Передача давальческих материалов заказчиком

Товарные накладные оформлять не нужно, поскольку отсутствует факт реализации материалов. В этом случае можно:

- <или>составить в произвольной форме акт приема-передачи. Тогда в нем обязательно должны быть реквизиты, установленные для первичных документов, а его форму необходимо утвердить приказом руководителяч. 2, 4 ст. 9 Закона от 06.12.2011 № 402-ФЗ (далее — Закон № 402-ФЗ);

- <или>оформить накладную на отпуск материалов на сторону по форме № М-15, если применение унифицированных форм первичных документов закреплено в учетной политике. Документ составляется в двух экземплярах (по одному для заказчика и подрядчика).

Например, накладную по форме № М-15 можно оформить так:

НАКЛАДНАЯ № 12

на отпуск материалов на сторону

| Коды | |||

| Форма по ОКУД | 0315007 | ||

| Организация | ООО «Заказчик» | по ОКПО | 11223344 |

| Дата составления | Код вида операции | Отправитель | Получатель | Ответственный за поставку | ||||

| структурное подразделение | вид деятельности | структурное подразделение | вид деятельности | структурное подразделение | вид деятельности | код исполнителя | ||

| 27.02.2015 | — | Склад | Хранение | ООО «Подрядчик» | — | — | — | — |

| Основание | Основание Материалы переданы на давальческой основе по договору подряда № 58 от 18.02.2015Такая отметка исключит претензии налоговиков по поводу того, что материалы переданы безвозмездно, особенно если перечень материалов заранее не был определен в договоре |

| Кому | ООО «Подрядчик» | Через кого | Кладовщик ООО «Подрядчик» И.А. Иванов |

| Корреспондирующий счет | Материальные ценности | Единица измерения | Количество | Цена, руб. коп. | Сумма без учета НДС, руб. коп.Стоимость материалов указывается по балансовой стоимости. Она нужна для правильной организации учета у сторон сделки и может понадобиться при определении размера ущерба в случае порчи или утраты материалов подрядчиком | Сумма НДС, руб. коп. | Всего с учетом НДС, руб. коп. | Номер | Порядковый номер записи по складской картотеке | |||||

| счет, субсчет | код аналитического учета | наименование, сорт, размер, марка | номенклатурный номер | код | наименование | надлежит отпустить | отпущено | инвентарный | паспорта | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 10.7 | — | Металлоконструкции: сварные балки | — | 168 | тонна | 13,6 | 13,6 | 43 000 | 584 800 | — | 584 800 | 123 | — | 5 |

| … | ||||||||||||||

Всего отпущено одно (прописью) наименований

на сумму Пятьсот восемьдесят четыре тысячи восемьсот (прописью) руб. 00 коп.

в том числе сумма НДС — (прописью) руб. 00 коп.

| Отпуск разрешил | Генеральный директор |  |

П.В. Ручкин |

| должность | подпись | расшифровка подписи | |

| Главный бухгалтер |  |

З.Ф. Сидорова | |

| должность | подпись | расшифровка подписи | |

| Отпустил | Кладовщик |  |

С.М. Петров |

| должность | подпись | расшифровка подписи | |

| Получил | Кладовщик |  |

И.А. Иванов |

| должность | подпись | расшифровка подписи |

Получение давальческих материалов подрядчиком

Основанием для приемки и оприходования давальческих материалов может являться оформленная заказчиком накладная по форме № М-15п. 47 Методических указаний. При этом сотрудник, ответственный за приемку материалов, должен в строке «Получил» указать фамилию, должность и расписаться.

Если материалы передаются по акту и в нем нет строчки для отметки о приеме материалов, тогда на документе можно поставить штампп. 49 Методических указаний. Такой штамп должен содержать те же реквизиты, что и приходный ордер.

А если полученные по одному приходному документу материалы нужно распределить на разные склады или разным материально-ответственным лицам, тогда придется дополнительно оформить приходные ордера по форме № М-4.

В производство давальческие материалы передаются по требованиям-накладным (форма № М-11).

Использование подрядчиком давальческих материалов

Как обычно, по факту выполнения работы (а если в договоре выделены этапы проведения работ, то и по окончании каждого промежуточного этапа) подрядчик должен составить акт. Его опять-таки можно оформить либо в произвольной формеч. 2, 4 ст. 9 Закона № 402-ФЗ (с учетом правил, о которых мы писали выше), либо по унифицированной (для строительно-монтажных работ это форма № КС-2). При этом для расчетов за выполненные строительно-монтажные работы подрядчику необходимо составлять справку о стоимости выполненных работ и затратУказания, утв. Постановлением Госкомстата от 11.11.99 № 100. И по мнению Минфина, такую справку нельзя оформить в произвольной форме, необходима только унифицированная форма № КС-3Письмо Минфина от 06.02.2015 № 07-01-12/4833. Поэтому безопаснее применять сразу две унифицированные формы для учета строительных работ — № КС-2 и КС-3.

Обратите внимание, что при использовании для выполнения работ давальческих материалов в заполнении акта есть некие нюансы. Стоимость строительных работ определяется сметой. В ней учитывается стоимость всех требующихся для строительства материалов, включая переданные заказчиком на давальческой основеп. 4.22 Методики МДС 81-35.2004, утв. Постановлением Госстроя от 05.03.2004 № 15/1; п. 3 ст. 709 ГК РФ. Как указал Минстрой, стоимость материальных ресурсов, поставленных заказчиком, учитывается при взаиморасчетах в составе возвратных суммПисьмо Минстроя от 30.05.95 № 12-155. При этом возвратные суммы справочно показываются за итогом сметып. 4.36 Методики МДС 81-35.2004, утв. Постановлением Госстроя от 05.03.2004 № 15/1. Таким образом, в акте КС-2 заполняется отдельный раздел «Материалы заказчика» с указанием их стоимости. В итоговую стоимость выполненных работ сумма давальческих материалов не включается, что отражается записью «За минусом материалов заказчика».

Кроме акта, подрядчику нужно представить заказчику отчет о том, сколько фактически было израсходовано его материаловп. 1 ст. 713 ГК РФ. О периодичности представления отчета нужно договориться еще при заключении договора. Отчет можно представлять ежемесячно или один раз за весь период (этап) работ. Форму отчета придется разработать самостоятельно, указав в ней необходимые для первичных документов реквизитыч. 2, 4 ст. 9 Закона № 402-ФЗ. Эту форму желательно согласовать при заключении договора для удобства обеих сторон. В отчете нужно указать:

- наименование и количество полученных и использованных давальческих материалов;

- данные о неиспользованных остатках материалов.

И оформить его, к примеру, можно так:

Отчет об использовании материалов, переданных заказчиком по договору подряда № 58 от 18.02.2015

г. Москва

5 июня 2015 г.

Подрядчиком были получены от Заказчика и использованы при выполнении работ по Этапу № 1 в период со 2 марта 2015 г. по 5 июня 2015 г. материалы в следующем объеме (количестве):

| № | Наименование вида работ | № и дата накладной М-15 | Наименование материалов | Единица измерения | Цена за единицу измерения, руб. | Получено материалов от заказчика | Фактически использовано материалов | Остатки неиспользованных материалов | |||

| количество | сумма, руб. | количество | сумма, руб. | количество | сумма, руб. | ||||||

| 1 | Строительство склада | № 12 от 27.02.2015 | Металлоконструкции: сварные балки | тонны | 43 000 | 13,6 | 584 800 | 12,9 | 554 700 | 0,7 | 30 100 |

| Итого | 13,6 | 584 800 | 12,9 | 554 700 | 0,7 | 30 100 | |||||

Общая стоимость использованных материалов для выполнения работ составила пятьсот пятьдесят четыре тысячи семьсот рублей.

Остатки неиспользованных материалов будут возвращены Заказчику в соответствии с п. 2.5 договора подряда № 58 от 18.02.2015.

| Генеральный директор ООО «Подрядчик» |

Генеральный директор ООО «Заказчик» |

|

Л.П. Кукушкина |

А.С. Романов |

|

| М. П. | М. П. | |

|

Возврат остатков

Неизрасходованные давальческие материалы, подлежащие по условиям договора возврату заказчику, подрядчик передает:

- <или>по акту, который содержит реквизиты первичного документа и составлен по утвержденной руководителем формеч. 2, 4 ст. 9 Закона № 402-ФЗ;

- <или>по типовой накладной на отпуск материалов на сторону по форме № М-15.

При этом в передаточных документах нужно указать:

- количество возвращаемых давальческих материалов;

- номер и дату договора подряда, на основании которого они были получены.

Бухгалтерский и налоговый учет

У заказчика

НДС. Сумму входного НДС по приобретенным материалам, которые впоследствии будут переданы подрядчику на давальческой основе, заказчик может принять к вычету в обычном порядкеп. 6 ст. 171, п. 5 ст. 172 НК РФ.

Поскольку последующая передача давальческих материалов подрядчику не признается реализацией, эта операция не является объектом налогообложения НДСст. 39, подп. 1 п. 1 ст. 146 НК РФ; Письмо Минфина от 17.03.2011 № 03-07-10/05. Поэтому при передаче материалов заказчик НДС не начисляет и счет-фактуру не выписывает.

Если остатки неизрасходованных материалов подрядчиком не возвращаются, тогда заказчику нужно отразить реализацию материалов, начислить НДС к уплате в бюджет и выставить подрядчику счет-фактуру в течение 5 календарных дней с момента подписания отчета об использовании материаловподп. 1 п. 1 ст. 146, п. 3 ст. 168 НК РФ.

Налог на прибыль. Затраты заказчика на покупку материалов относятся к материальным расходамподп. 1 п. 1 ст. 254 НК РФ. При расчете налога на прибыль они учитываются на дату их передачи в производствоп. 2 ст. 272 НК РФ. Поскольку в момент передачи заказчиком подрядчику давальческих материалов фактическая передача их в производство еще не подтверждена, на этом этапе расхода в целях налогообложения прибыли не возникает. Его можно будет признать только на дату утверждения заказчиком отчета подрядчика об использовании материалов.

При этом в зависимости от характера подрядных работ затраты на покупку материалов включаются:

- <или>в первоначальную стоимость строящегося объекта основных средствп. 1 ст. 256, пп. 1, 2 ст. 257 НК РФ;

- <или>в расходы, связанные с производством и (или) реализацией, либо во внереализационные расходып. 2 ст. 253, п. 1 ст. 265 НК РФ, если выполняемые работы не связаны с сооружением (реконструкцией, модернизацией, достройкой или дооборудованием) объектов основных средств (к примеру, подрядчик делает текущий ремонт в офисе заказчика).

В случае если остатки давальческих материалов подрядчиком не возвращаются и зачитываются в счет оплаты выполненных подрядчиком работ, заказчик выручку от их реализации должен включить в состав доходов для целей расчета налога на прибыль на дату согласования отчета об использовании материаловп. 1 ст. 249, п. 1 ст. 248 НК РФ.

УСНО. Заказчик, применяющий УСНО с объектом «доходы минус расходы», стоимость приобретенных материалов включает в расходы в момент их оплаты поставщикуподп. 5 п. 1, абз. 2 п. 2 ст. 346.16, п. 2 ст. 346.17 НК РФ.

При реализации подрядчику остатков давальческих материалов заказчик должен отразить при расчете налога доход на дату погашения задолженности за материалы согласно условиям договора подрядап. 1 ст. 346.15, п. 1 ст. 249, п. 1 ст. 346.17 НК РФ.

Бухучет. Заказчик, передавший свои материалы подрядчику для выполнения работ на давальческих условиях, стоимость таких материалов на расходы не списывает, а продолжает учитывать их на отдельном субсчетеп. 157 Методических указаний. Проводки заказчику нужно сделать такие:

| Дт | Кт | |

| Переданы подрядчику строительные материалы на давальческих условиях | 10 «Материалы», субсчет «Материалы, переданные в переработку на сторону» | 10, субсчет «Строительные материалы» |

| На дату подписания подрядчиком и заказчиком отчета об использовании материалов | ||

| Стоимость использованных подрядчиком материалов включена в фактические затраты на строительство | 08 «Вложения во внеоборотные активы», субсчет «Строительство объектов основных средств» | 10, субсчет «Материалы, переданные в переработку на сторону» |

| или | ||

| Стоимость использованных подрядчиком материалов включена в состав затрат, связанных с ремонтом | 26 «Общехозяйственные расходы» | 10, субсчет «Материалы, переданные в переработку на сторону» |

| На дату возврата неиспользованных материалов | ||

| Возвращены материалы, не использованные подрядчиком | 10, субсчет «Строительные материалы» | 10, субсчет «Материалы, переданные в переработку на сторону» |

| Если остатки неиспользованных материалов остаются у подрядчика, то заказчик отражает в бухучете их реализацию в обычном порядке | ||

Хотим заметить, что заказчик может воспользоваться проектом ПБУ 5/2012 «Учет запасов» и списать стоимость переданных подрядчику давальческих материалов сразу на счет 08 «Вложения во внеоборотные активы», поскольку сырье и материалы, закупленные для строительства основных средств, в состав запасов не включаются, а должны отражаться в балансе в разделе «Внеоборотные активы».

У подрядчика

НДС. При получении давальческих материалов от заказчика у подрядчика никаких налоговых последствий по НДС не возникает.

Подрядчик должен начислить НДС только со стоимости выполненных работ, не учитывая при этом цену переданных заказчиком материаловпп. 1, 5 ст. 154 НК РФ. Соответственно, на эту стоимость подрядчик обязан в течение 5 календарных дней со дня подписания акта приемки-передачи выполненных работ выставить заказчику счет-фактурупп. 1, 3 ст. 168 НК РФ.

Сумму НДС, предъявленную заказчиком при реализации остатков давальческих материалов, подрядчик может принять к вычету на основании выставленного счета-фактуры в общем порядкеп. 2 ст. 171, п. 1 ст. 172 НК РФ.

Налог на прибыль. Полученные материалы не учитываются подрядчиком при расчете налога на прибыль ни в доходах, ни в расходах, ведь право собственности на них остается у заказчика.

Стоимость работ с использованием давальческого сырья будет для подрядчика налогооблагаемым доходом, который признается в том отчетном (налоговом) периоде, когда эти работы выполненыподп. 1 п. 1 ст. 248, п. 1 ст. 249, п. 1 ст. 271 НК РФ. При этом величина доходов определяется как сумма причитающегося ему вознаграждения за выполненные работы, без учета стоимости давальческих материалов.

В случае перехода права собственности на остатки неиспользованных материалов к подрядчику он может отразить расходы на их покупку при расчете налога на прибыль в обычном порядкест. 254 НК РФ.

УСНО. При применении упрощенки подрядчик также не учитывает в целях налогообложения стоимость полученных давальческих материалов, так как не становится их собственникомп. 1 ст. 346.15, ст. 249 НК РФ. А если по условиям договора остатки давальческих материалов остаются у подрядчика в счет оплаты выполненных работ, то подрядчик может учесть расходы по приобретению материалов при расчете «упрощенного» налога в момент погашения задолженности по нимподп. 1 п. 2 ст. 346.17 НК РФ.

Бухучет. Запасы, не принадлежащие организации, должны учитываться за балансомп. 18 Методических указаний. Поэтому давальческие материалы нужно отразить на забалансовом счете 003 «Материалы, принятые в переработку» по ценам, предусмотренным в договоре подрядап. 156 Методических указаний; п. 14 ПБУ 5/01. Получение материалов отражается по дебету счета 003 «Материалы, принятые в переработку», выбытие (в том числе возврат заказчику неиспользованных остатков) — по кредиту. При этом стоимость давальческих материалов списывается со счета 003 на основании отчета об использовании материалов, утвержденного (подписанного) заказчиком.

Если остатки давальческих материалов по условиям договора остаются у подрядчика и зачитываются в счет оплаты выполненных работ, то одновременно с записью по кредиту счета 003 нужно их оприходовать, сделав проводку: Дт счета 10 «Материалы (счета 41 «Товары») – Кт счета 60 «Расчеты с поставщиками и подрядчиками».

***

Если невозвращенные остатки достаются подрядчику бесплатно, это может привести к негативным налоговым последствиям как для заказчикаабз. 2 подп. 1 п. 1 ст. 146, п. 16 ст. 270 НК РФ, так и для подрядчикап. 8 ст. 250 НК РФ. Так, заказчику придется заплатить НДС со стоимости безвозмездно переданных остатков материалов и их стоимость нельзя будет учесть в расходах при расчете налога на прибыль, а у подрядчика возникнет внереализационный доход, учитываемый в целях налога на прибыль.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Документооборот»:

Давальческий договор подряда

Давальческий договор подряда (он же договор толлинга) относится к не упомянутым в законодательстве типам договоров. Регламентация давальческого договора проводится по аналогии с родственным ему договором подряда.

Файлы в .DOC:Бланк давальческого договора подрядаОбразец давальческого договора подряда

Предмет договора

Как и договор подряда, толлинг подразумевает соглашение, в силу которого исполнитель (подрядчик) принимает на себя обязательство выполнить определенный вид работы по поручению заказчика.

Особенностью давальческого договора является не сам предмет, а способ и условия его исполнения. Так, в силу договорных обстоятельств, исполнитель не только обязуется выполнить заказ, но и произвести продукцию из сырья либо материалов, предоставляемым заказчиком. В свою очередь, заказчик при давальческом подряде получает дополнительную функцию поставщика, то есть «давателя».

Регламентация

По своей юридической природе договор давальческого подряда (толлинга) можно отнести к категории непоименованных договоров, поскольку ни один нормативный акт не содержит в себе перечисления условия и особенностей толлинга.

Любая лакуна (пробел) в законодательстве подпадает под регулирование по аналогии. Наиболее близким (аналогичным) толлингу видом договора является договор подряда, хотя он и не охватывает все его индивидуальные признаки.

В известной степени договор давальческого подряда – это юридический нонсенс, в силу которого судебная практика оперирует определениями, не содержащимися в Гражданском кодексе РФ, такими как «давалец» в отношении заказчика и «переработчик» в отношении исполнителя.

Условия договора в соответствии с ГК

Обязательством подрядчика по давальческому договору, по аналогии со ст.703 ГК РФ, регламентирующей договор подряда, будет выполнение работы по указанию заказчика. Направление работ может быть разнообразным, а общим условием будет передача результатов работы заказчику.

Однако по стандартному договору подряда работа должна быть выполнена собственными силами подрядчика и с использованием его материалов и средств производства.

Регулирование давальческих договоров условиями договора подряда стало возможным в силу того, что требования ст.ст. 703, 704 ГК в части выполнения работ иждивением исполнителя не являются директивными, а оставляются на усмотрение сторон. Более того, статья 713 ГК регламентирует условия выполнения работ с использованием материалов и сырья, предоставленных заказчиком.

Исходя из вышеизложенного, можно считать, что толлинг вполне регламентируется главой 37 Гражданского кодекса РФ.

Выгоды соглашения

Заключая давальческий договор, заказчик избавляется от необходимости содержать или поддерживать собственное сырьеперерабатывающее производство, исключая таким образом производство из цепочки сырье-производство-реализация. Произведенное либо приобретенное сырье он передает исполнителю, обладающему производственными мощностями, выплачивает ему вознаграждение, получает готовый продукт и занимается его реализацией.

Подрядчик, в свою очередь, получает объем работ для своих производственных мощностей, не затрачивая средств и времени на поиск поставщиков сырья и последующих реализаторов готовой продукции.

Специфические условия давальческого договора

Договор давальческого подряда должен содержать в себе не только указание предмета договора, но и отношения сторон по передаче и использованию давальческого материала.

При этом, поскольку материал относится к категории вещей, обладающих только родовыми признаками, сам договор должен содержать в себе нотификации относительно:

- вида материала или сырья;

- технических характеристик, например маркировки сырья;

- количества, определяемого весом, метрами (погонными, квадратными либо кубическими), литрами и т.д.

Сроки договора обусловливаются реальными возможностями исполнителя по изготовлению из полученных материалов готовой продукции.

Полученный исполнителем материал в конечном итоге возвращается обратно к заказчику, но уже в переработанном виде; исполнитель не становится собственником материала. Поэтому договор давальческого подряда (толлинга) может содержать в себе условие возврата заказчику неиспользованной части материалов либо отходов материала.

Если же заказчик оставляет остатки или отходы исполнителю, то, как правило, использует это с целью зачета остатков в стоимость оплаты работы исполнителя.

Особое положение давальческих материалов

Как говорилось выше, переданные подрядчику давальческие материалы остаются в собственности заказчика. Поэтому на материалы (сырье) не могут распространяться никакие долговые обязательства подрядчика.

Соответственно, на них не может быть наложен арест по исполнительным производствам, они не могут быть включены в конкурсную массу при процедуре банкротства.

В силу этих причин договоры давальческого подряда становятся способами ухода от исполнения долговых обязательств. Для достижения этих целей, по взаимной договоренности контрагентов, заключаются фиктивные договоры толлинга, выводящие часть имущества должника из конкурсной массы.

Как правило, подобные договоры отличаются от обычных тем, что право собственности на давальческий материал по ним принадлежит сторонним компаниям. Подобная особенность была замечена и оценена судебными инстанциями. В силу этой оценки в судебной практике уже имеются случаи, когда давальческое сырье, включенное в конкурсную массу, не исключалось из нее по заявлениям третьих лиц об освобождении имущества от ареста.

Прочие условия давальческого договора

Отдельного рассмотрения требуют вопросы ответственности подрядчика за сохранность материалов заказчика и о распределении между контрагентами договора рисков порчи либо уничтожения материалов.

В силу статьи 714 ГК ответственность за сохранность полученного от заказчика сырья несет подрядчик. Риск случайной гибели или порчи материалов лежит на заказчике.

Неустойка по давальческому договору

В силу специфичности договора толлинга неустойка не может быть рассчитана исходя из стоимости материалов или стоимости работ. В соответствии с Постановлением ФАС по Московской области от 18 марта 2014 года (н/д А40-51605/11-23-418) размер неустойки может быть рассчитан как согласованный процент исходя из общей стоимости работ по договору.

Нотифицируя в договоре давальческого подряда условия начисления неустойки, следует внимательно отнестись к определению сроков ее начисления. То есть отсутствие нотификации, регламентирующей начисление неустойки за день просрочки (например, 0,1 процента за день просрочки), приведет к тому, что неустойка будет выплачена единоразово за весь период в размере 0,1%.

Этот юридический документ очень актуален в сфере производства, когда между подрядчиком и заказчиком возникают партнерские отношения. Договор подряда содержит права и обязанности каждого из партнеров сделки.

Характеристики действий переработки давальческого материала: партнеры заключают письменное соглашение, в котором указываются обязательства сторон, цена и сроки выполненной работы. Схема работы такова: заказчик передает сырье подрядчику для производства и переработки (обработки) продукции. Далее, по завершению переработки сырья, подрядчик предоставляет заказчику готовую продукцию в конкретном количестве. Заказчик расплачивается с подрядчиком согласно давальческому договору.

Операции по переработке сырья заказчика называются толлинговыми. Делятся они на четыре основных вида, каждый из которых отличается юридическим оформлением. Операции имеют такие схемы:

- «работа-продукция»;

- «работа-деньги»;

- «материалы-работа-деньги»;

- «работа-сырье».

Движение по схемам «работа-деньги» и «работа-продукция»

Тип операции «работа-деньги» подразумевает выполнение работы по заказу с денежной оплатой. Характерные признаки операции:

- предмет договора подряда — продукция как конечный результат работы по переработке материала;

- сырье остается собственностью заказчика, рискующий в любой момент лишиться сырья (исключение, когда другое не предусмотрено сделкой);

- результат – по завершению выполнения работы приобретенная продукция переходит от подрядчика к заказчику, полученная после переработки. Далее заказчику нужно оплатить готовую работу согласно условиям давальческого договора.

Одним из видов коммерческих договор является договор давальческого сырья. Составляется он с соблюдением норм Гражданского Кодекса. При сделках, для которых этот договор необходим, формируется обязательно еще несколько видом документации.

В предпринимательской деятельности принято выделять отдельный вид коммерческо-производственных операций – с давальческим сырьем.

Давальческие операции – это производственные действия, направленные на переработку давальческого сырья. Они подразумевают доработку, обработку, изготовление новой продукции из него.

Давальческое сырье – это собственные материально-производственные затраты, которые заказчик (он именуется давальцем) передает исполнителю для переработки. Далее давалец получает переработанное сырье обратно в виде продукции и ее реализацией занимается самостоятельно. Т.е. он сохраняет за собой право на переданные МПЗ.

Образец договора

На нашем сайте все желающие могут ознакомиться с текстом договора на переработку и скачать его.

В давальческой сделке присутствуют две стороны:

| Сторона | Описание |

|---|---|

| Давалец | Это заказчик, который передает исполнителю собственное сырье для переработки и получает от последнего готовую продукцию в полное распоряжение. |

| Исполнитель | Это переработчик (подрядчик), который перерабатывает давальческое сырье и передает готовую продукцию давальцу. |

Заказчик в таком виде сделок обладает рядом характерных признаков:

- У него имеются собственные материалы для переработки или денежные средства для их приобретения.

- Он является владельцем товарного знака или патента на изготовление какой-то продукции.

- Имеет рынки сбыта готовой продукции.

- Предоставляет исполнителю собственные материалы для переработки и оплачивает услуги по ее осуществлению.

- Передавая исполнителю сырье, давалец сохраняет на него права собственности.

- Имеет права собственности на итоговый продукт, который производит исполнитель посредством переработки давальческого сырья.

Подрядчик в данной сделке владеет мощностями, необходимыми для переработки и обязан отдать переработанное сырье в виде итоговой продукции давальцу.

Переработка сырья: как осуществляется ведение документооборота

По сделкам с давальческим сырьем обязательно составлять бухгалтерскую отчетность. Ведется она на основании первичной документации.

Как ведет отчетность давалец

При передаче материалов переработчику давалец составляет накладную по форме М-15. В документе проставляется отметка о том, что материалы передаются на давальческой основе. Это важно, т.к. за передачу давальческих материалов сторонам сделки не нужно оплачивать НДС. Составляют накладную в двух экземплярах. Первый остается у давальца на складе. Второй забирает переработчик и получает по ней материалы.

Важно правильно заполнить накладную на передачу давальческого сырья: указать не только его объем или количество, но и стоимость. С одной стороны этот показатель для совершения сделки не нужен, т.к. переработчик не будет реализовать ни сырье, ни продукцию. А с другой стороны, он несет материальную ответственность перед истинным владельцем на случай порчи этого сырья. Данная норма закреплена в ст. 714 ГК РФ.

Когда продукцию из давальческого материала давалец передает сторонним торговым структурам для ее доработки (например, для упаковки), он составляет дополнительные накладные по форме № ТОРГ-12. В них обязательно делается отметка о давальческих МПЗ. В ином случае ФНС может потребовать от торговой организации, занимающейся доработкой, выплачивать НДС, т.к. сочтет переданную для доработки продукцию в качестве отданной безвозмездно.

Такой вид накладной тоже составляется в двух экземплярах один для давальца, второй – для сторонней торговой организации, которая занимается доработкой.

Как ведет отчетность переработчик

Полученный на давальческой основе материал переработчик может оформить двумя способами:

- Составить приходной ордер по форме М-4. В нем обязательно делается отметка о том, что МПЗ получены на давальческой основе. Плюс следует внести в документ реквизиты основного договора. При отсутствии такой записи ФНС потребует от переработчика уплаты налога на прибыль, как на имущество, полученное на безвозмездной основе (ст. 250 НК РФ).

- Проставить штамп на документах, оформленных давальцем. В нем должна содержаться информация, которая указывает количество полученного давальческого сырья и его стоимость. При наличии таких сведений штамп расценивается в качестве приходного ордера.

Во всех документах о приемке давальческого сырья должны быть указаны:

- Его количество.

- Стоимость.

- Его качество.

После выполнения заказанных работ переработчику следует оформить акт приема-передачи. В документе надлежит указывать стоимость продукции уже с учетом НДС. Дополнительно нужно оформить счет-фактуру.

Отдельным документом оформляется отчет о затратах на переработку и о израсходованном давальческом сырье. В него вносят:

- Данные о принятом сырье (наименование, количество).

- Сведения о полученной в результате переработки продукции (наименование, количество).

- Данные об остатках давальческого сырья и отходах процесса переработки.

Единой формы документации для переработчика не разработано. Поэтому каждая структура может создавать свои образцы, но с соблюдением общих требований. Для каждого такого документа согласно ФЗ РФ № 129 (от 21.11.1996) нужно указывать реквизиты.

Если переработчик возвращает давальцу неизрасходованное сырье, дополнительно оформляется накладная по форме М-15. В ней следует делать отметку о том, что производится возврат сырья, полученного на давальческой основе.

Как составляется основной договор на переработку давальческого сырья

Ни один нормативно-правовой акт не предусматривает отдельной формы договора на переработку давальческого сырья. Поэтому при составлении подобных документов стороны руководствуются правилами, закрепленными в ГК РФ относительно договора подряда (гл. 37).

Согласно такому договору переработчик — подрядчик принимает на себя обязанности по приему, переработке и сдаче давальческого сырья. Давалец – заказчик со своей стороны обязан обеспечить подрядчика сырьем, принять переработанную продукцию и оплатить услуги подрядчика.

Право собственности на сырье и итоговый продукт принадлежит заказчику на основании ст. 703 ГК РФ.

Перераспределение рисков в ГК РФ закрепляется следующим образом:

- За повреждение давальческого сырья расходы несет заказчик.

- За повреждение продукта переработки давальческого сырья отвечает подрядчик.

Стороны сделки имеют право оставить эти нормы без изменений. В таком случае в договоре делается ссылка на ГК РФ. Но если стороны желают, они могут перераспределить в договоре риски в любой иной форме.

Если материалы уже передан переработчику и составлены документы передачи, ответственность за их повреждение несет подрядчик.

В приложении к договору следует обязательно не только указать, что заказчик предоставляет давальческое сырье, но и то что, подрядчик обладает необходимыми для его переработки производственными мощностями.

Указывая стоимость в договоре, следует включить в нее сумму компенсации издержек, которые несет переработчик, а также цену услуги, оказываемую заказчику. Если стороны намереваются оговорить порядок компенсации услуг сверх основной стоимости, лучше не вносить эти условия в текст договора, а составлять отдельное приложение. В расходы переработчика и в цену его услуг не включают стоимость давальческого сырья, ибо приобретаются оно за счет средств заказчика и принадлежит только ему, равно как и получаемая из этого сырья продукция.

В договоре необходимо указать:

- Предмет договора, обозначение услуги, которую должен выполнить подрядчик.

- Срок начала и окончания выполнения работ.

- Данные о давальческом сырье (наименование, количество, характеристики).

- Порядок передачи сырья и принятия продукции из него заказчиком. Сроки поставки и принятия, плюс санкции за нарушение сроков.

- Данные о продукции, которая должна получиться в результате переработки.

- Стоимость услуг по переработке.

- Порядок возврата остатков давальческого сырья и отходов переработки заказчику.

Договор составляется в трех экземплярах, если стороны договариваются о его нотариальном удостоверении. Или в двух, если у нотариуса документ не заверяют. Государственной регистрации он не подлежит.

Некоторые компании в целях оптимизации производственных процессов передают другим фирмам собственные материалы для последующей обработки. Учет указанных операций имеет свои особенности как для передающего сырье предприятия, так и для учреждения, которое берет на себя функцию по переработке. При этом заключается особый договор и упоминается понятие давальческого сырья. Взаимоотношения участников здесь регулируются Гражданским Кодексом России.

Некоторые компании в целях оптимизации производственных процессов передают другим фирмам собственные материалы для последующей обработки. Учет указанных операций имеет свои особенности как для передающего сырье предприятия, так и для учреждения, которое берет на себя функцию по переработке. При этом заключается особый договор и упоминается понятие давальческого сырья. Взаимоотношения участников здесь регулируются Гражданским Кодексом России.

Соглашение о переработке

Здесь можно выделить две основные стороны — это давалец сырья и переработчик. Первый сохраняет за собой роль собственника. Подрядчик же берет на себя обязательство относительно выполнения определенной работы и своевременной сдачи его заказчику. В обмен на свою помощь он получает некоторую сумму.

Здесь можно выделить две основные стороны — это давалец сырья и переработчик. Первый сохраняет за собой роль собственника. Подрядчик же берет на себя обязательство относительно выполнения определенной работы и своевременной сдачи его заказчику. В обмен на свою помощь он получает некоторую сумму.

Давальческое сырье — это материал, передаваемый для переработки другому предприятию в целях придания ему тех или иных свойств. Как только оно будет должным образом обработано, организация, которая передавала материал на обработку, получает соответствующий отчет.

В этом документе указано количество материалов, которые пошли в расход, данные о произведенной продукции и отходах, сформированных во время деятельности переработчика.

Также обязательной является передача акта приема-передачи выполненных работ. Здесь можно найти сведения о списке проделанных манипуляций и окончательной стоимости работы. При приеме готовой продукции оформляется специальная накладная. Себестоимость такой продукции формируется на основе цены материалов и стоимости работы. Также она включает в себя расходы по оплате:

- посредника;

- транспортировки материала;

- командировочных;

- общехозяйственных и общепроизводственных расходов.

Порядок формирования себестоимости обязательно указывается в соответствующей документации.

Контроль над отходами

Этот момент также играет важную роль. Если отходы передаются переработчику, в документации это отражается как безвозмездная передача. Согласно действующему законодательству, такая манипуляция приравнивается к реализации. Это значит, что на такую передачу начисляется НДС. Если организация-давалец сохраняет за собой право на дальнейшее использование отходов, расходы по переработке должны быть подвергнуты корректировке.

Этот момент также играет важную роль. Если отходы передаются переработчику, в документации это отражается как безвозмездная передача. Согласно действующему законодательству, такая манипуляция приравнивается к реализации. Это значит, что на такую передачу начисляется НДС. Если организация-давалец сохраняет за собой право на дальнейшее использование отходов, расходы по переработке должны быть подвергнуты корректировке.

Контрольная передача сырья и получение итоговых результатов может предполагать их доработку и изготовление готового товара. Первый момент состоит в том, что давалец передает материал для доработки другой компании. То есть она должна обеспечить сырью состояние, которое позволяет его применять для дальнейшего производства тех или иных товаров. Фактически переработчик не занимается изготовлением товаров, а всего лишь их приводит к определенному состоянию.

Раздельный учет

Все моменты, касающиеся производственного процесса, записываются у организации, перерабатывающей материалы. Если эта компания, помимо прочего, производит товары из собственного сырья, ей следует вести раздельный учет по различным видам финансовых затрат. Объясняется такая необходимость тем, что надлежит вести учет операций по производству изделий из давальческого сырья и своего собственного.

Все моменты, касающиеся производственного процесса, записываются у организации, перерабатывающей материалы. Если эта компания, помимо прочего, производит товары из собственного сырья, ей следует вести раздельный учет по различным видам финансовых затрат. Объясняется такая необходимость тем, что надлежит вести учет операций по производству изделий из давальческого сырья и своего собственного.

Когда будут передаваться материалы в переработку, право собственности на них будет сохраняться за компанией, заказавшей соответствующие услуги. Получается, что переработчик не имеет права указывать на собственном балансе переданное в распоряжение имущество. Финансовые затраты, которые несет переработчик, фиксируются на счетах учета затрат на производство. В первую очередь это:

- цена на собственные материалы;

- общепроизводственные и общехозяйственные расходы;

- зарплата работников.

Налоговый учет

Налоговый учет операций, которые происходят между двумя организациями, может сопровождаться рядом сложностей. Касаются они затрат — прямых и косвенных. Также трудности возможны в отношении остатков производств аи порядка их оценки.

Метод распределения различных типов расходов должен быть определён компаниями первоначально. Данный момент регулируется 318 НК РФ. Прямые затраты необходимо распределять в соответствии с учетной политикой компании, которая играет в данном случае роль налогоплательщика. Косвенные расходы рассматриваются в текущем периоде и причисляются к типу затрат в целях налогового учета. Фиксируются они в полном объёме.

При планировании и реализации продукции в готовом виде на складе, организация-переработчик должна распределить прямые расходы общего предназначения между типами деятельности. НДС составляет 18%. Закон не смотрит при этом ни на произведенную продукцию, ни на перерабатываемое сырье. Объектом налогообложения выступает работа, которая выполняется переработчиком, а не момент, касающийся реализации продукции.

Можно предоставить НДС к вычету, если он был оплачен на момент приобретения сырья для производства продукции. То же самое касается налога на момент оплаты услуг, работы сотрудников, прочих пунктов, на которые пришлось потратиться переработчику.

>Договор подряда с давальческим материалом образец

Существенные условия договора строительного подряда между юридическими лицами

Формы договоров подряда различны. В каждом конкретном случае необходимо выбрать образец договора с учетом особенностей предстоящих отношений сторон и их существенных условий.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Одним из самых распространенных видов контрактов в гражданско-правовом обороте является договор подряда на выполнение строительных работ. При его заключении необходимо руководствоваться положениями ГК РФ и другими действующими законодательными актами. Рассмотрим основные положения, на которые следует обратить внимание при выборе подходящего образца.

Существенные условия договора строительного подряда

Согласно пункту 1 статьи 432 Гражданского кодекса Российской Федерации (ГК РФ), договор считается заключенным, если между сторонами в требуемой форме достигнуто соглашение по всем существенным условиям.

Существенными являются положения о предмете, требования, которые названы в законе или в иных правовых актах как существенные либо необходимые, а также все положения, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение.

Итак, прежде чем выбрать образец, необходимо определить все существенные условия контракта.

Согласно пункту 1 статьи 740 ГК РФ, подрядчик обязуется в установленный срок построить по заданию заказчика определенный объект либо выполнить иные строительные работы, а заказчик — создать подрядчику необходимые условия для выполнения деятельности, принять результат и уплатить обусловленную цену, то есть существенными являются следующие положения:

- предмет (п. 1 ст. 432 ГК РФ);

- положение о содержании работ (ст. 702, 703 ГК РФ);

- положение о начальном и конечном сроке выполнения (ст. 708 ГК РФ).

В качестве существенных требований можно назвать также состав и содержание технической документации (п. 2 ст. 743 ГК РФ); условие о том, какая из сторон и в какой срок должна предоставить соответствующую документацию (п. 2 ст. 743 ГК РФ), стоимость.

Предмет

Предмет должен быть сформулирован максимально четко и определенно. Это, прежде всего, наименование работ (описание их объема, содержания, процесса), а также их результат (объект и его инженерно-технические параметры).

Срок выполнения работ

Срок выполнения может быть определен как календарная дата (например, 31.12.2017); количество календарных (рабочих) дней с момента начала; начальная и конечная дата.

Сроки могут определяться указанием на событие, которое неизбежно должно наступить, или истечением периода времени (ст. 190 ГК РФ). Они могут быть указаны в графиках выполнения, иных документах, подписанных сторонами и выражающих их согласованную волю. Промежуточные сроки являются опционными.

Сроки имеют особое значение и для верного отражения финансовых результатов и активов, раскрытия информации в бухгалтерской (финансовой) отчетности. Ведение бухгалтерского учета должно вестись корректно, с точки зрения ПБУ 2 2008: учет договоров строительного подряда.

Цена работ и порядок оплаты

Цена может быть твердой или приблизительной. Как правило, расчет стоимости указывается в смете.

Стороны могут предусмотреть:

- полную предоплату (100 % аванс);

- оплату после окончания (без аванса);

- оплату по этапам выполнения (частичное авансирование);

- с давальческим сырьем либо работы выполняются материалами подрядчика.

Срок оплаты может быть привязан к моменту, когда другая сторона исполнит свои обязанности или когда наступят иные обстоятельства, предусмотренные законом или договором (п. 1 ст. 314 ГК РФ).

В текст контракта также может быть включено условие о гарантийном удержании, которое представляет собой условие об удержании заказчиком части вознаграждения подрядчика (как правило, 5-10 процентов).

Сумма гарантийного удержания возвращается подрядчику через определенное время в случае, если работы выполнены без недостатков.

Другие условия строительного контракта

Помимо рассмотренных ранее, в текст типового контракта стороны включают раздел о правах и обязанностях сторон, среди которых необходимо выделить следующие:

- Условия о привлечении субподрядчиков.

- Страхование объекта строительства (какие риски страхуются и за чей счет).

- Обеспечение материалами и сырьем (каким образом оформляется давальческое сырье, кто несет обязанности по вывозу отходов).

- Порядок сдачи-приемки работ (форма акта сдачи-приемки, сроки приемки, наличие предварительных испытаний).

- Качество, гарантийный срок и порядок устранения недостатков.

- Право заказчика проводить контроль и надзор.

- Способы обеспечения исполнения обязательств (банковская гарантия, неустойка).

- Состав и содержание технической документации.

Приложения

Для того чтобы не перегружать текст контракта инженерно-технической информацией и расчетами, эти данные выносятся в виде отдельных приложений. Строительные контракты, как правило, содержат следующие приложения:

- смета;

- правила и требования по охране труда и пожарной безопасности на объекте;

- чертежи;

- график работ (этапы);

- инженерно-технические детали, параметры, обоснования.

Таким образом, образец договора строительного подряда во многом будет зависеть от того, в интересах кого он заключается, особенностей сторон (физическое или юридическое лицо, государственные учреждения, иностранные контрагенты), а также достигнутых договоренностей по каждому из существенных для сторон условий.

Образец договора строительного подряда между юридическими лицами

Договор подряда на выполнение работ по устройству кровли

на выполнение работ по устройству кровли

в лице , действующего на основании , именуемый в дальнейшем «Подрядчик», с одной стороны, и в лице , действующего на основании , именуемый в дальнейшем «Заказчик», с другой стороны, именуемые в дальнейшем «Стороны», заключили настоящий договор, в дальнейшем «Договор», о нижеследующем:

1. ДОГОВОРНЫЕ ДОКУМЕНТЫ

Договорная документация состоит из настоящего Договора (далее именуемый «Договор»), приложений к нему, спецификаций и всех изменений и дополнений к Договору, согласованных сторонами. Все перечисленные в настоящем пункте договора документы составляют Договор и являются его неотъемлемой частью.

- Приложение №1. Смета;

- Приложение №2. Образец Акта на передачу Заказчиком строительной площадки Подрядчику;

- Приложение №3. Образец Акта приема-передачи давальческого сырья на сторону;

- Приложение №4. Образец Отчета о переработанном сырье;

- Приложение №5. Спецификация передаваемых Заказчиком материалов;

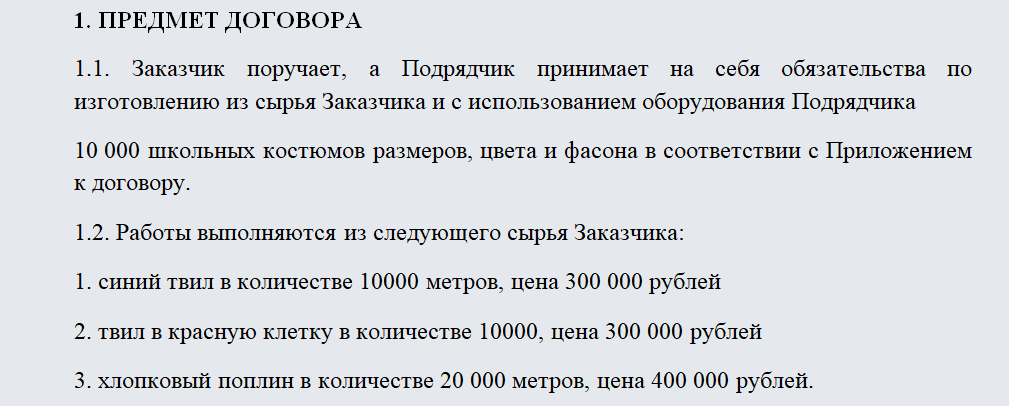

2. ПРЕДМЕТ ДОГОВОРА

Подрядчик из материалов Заказчика, своими и/или привлеченными силами и средствами выполнит работы по устройству кровли – в соответствии с требованиями технической документации Заказчика и Сметы (Приложение №1 к настоящему Договору) и иной документации установленной законодательством РФ нормами, правилами и стандартами, в т.ч. СНиП РФ, на объекте Заказчика «», расположенного по адресу: , и сдаст результат работ Заказчику, а Заказчик обязуется принять результат работ и оплатить его – в соответствии с условиями настоящего Договора. Под «работами» в настоящем договоре понимается совокупность работ по устройству кровли, а также включая, но, не ограничивая, все сопутствующие работы и мероприятия в соответствии с условиями настоящего договора и приложений к нему, также мобилизация, поставка и доставка, разгрузка и складирование материалов и оборудования, необходимых для выполнения работ, производство всех необходимых замеров.

2.2. Заказчик вправе вносить изменения в техническую документацию, обязательные для исполнения Подрядчиком. В случае изменения при этом объемов работ стороны корректируют сумму Договора, исходя из согласованных сторонами расценок в Приложении №1 к Договору, путём заключения дополнительного соглашения.

2.3. Заказчик по акту приема передачи передает в течение рабочих дней с даты подписания настоящего Договора Подрядчику всю необходимую техническую документацию для производства работ (в т.ч. Схемы узлов) в объеме, достаточном, чтобы Подрядчик приступил и выполнил в надлежащие сроки все работы, предусмотренные настоящим Договором.

2.4. Работы по устройству кровли Подрядчик выполняет из материалов Заказчика, указанных в «Спецификации передаваемых материалов», предоставляемых Заказчиком (Приложение №5 к настоящему Договору), с использованием своего инструмента и оборудования. Сроки передачи материалов согласовываются Сторонами дополнительно.

Подрядчик гарантирует, что в Приложении №5 учтено количество материалов необходимое и достаточное для производства работ по настоящему договору. Заказчик обязуется предоставить материалы в количестве достаточном для производства работ в соответствии с Приложением №5 к настоящему Договору, а Подрядчик соответственно обязуется рационально использовать передаваемый материал.

Затраты возникшие при перерасходе материала, указанного в Приложении №5 к настоящему Договору, допущенного вследствие нерационального использования материалов Заказчика, являются дополнительными затратами Подрядчика, считаются его издержками и оплачиваются за его счет.

Материалы передаются Подрядчику на давальческой основе (право собственности на материалы остается у Заказчика). Основанием для принятия к учету давальческого сырья является подписанный Сторонами акт приема-передачи давальческого сырья (в соответствии с условиями Приложения №3 настоящего договора).

В акте приема-передачи обязательно делается запись «на давальческих условиях», с обязательным указанием количества передаваемого сырья. Сырье отгружается на специально отведенное место на объекте Заказчика.

Подрядчик предоставляет Заказчику отчет об использовании материалов Заказчика, в котором указывается наименование, остаток на начало, расход, остаток на конец, который является приложением к актам КС-2,КС-3. При возврате материала Заказчику, оформляется соответствующий акт приема-передачи по форме Приложения №4 к настоящему договору, где в основаниях указывается «возврат давальческого материала».

3. СРОКИ НАЧАЛА И ЗАВЕРШЕНИЯ РАБОТ

3.1. Работа, предусмотренная настоящим Договором, должна начаться не позднее «»2014 года.

3.2. Подрядчик должен практически завершить работу и сдать ее результат не позднее «»2014 года.

3.3. Подрядчик имеет право соразмерно увеличить срок завершения работ на количество дней:

3.3.1. Задержки передачи Заказчиком согласно п.2.3 настоящего договора технической документации для производства работ.

3.3.2. Задержки работ из-за неблагоприятных погодных условий, к которым относятся: ветер более 8 м/с и более, интенсивные атмосферные осадки, в виде дождя и (или) снега, температура воздуха ниже -15 градусов по шкале Цельсия, о чем делается соответствующая запись в журнале производства работ. В указанных случаях к Подрядчику не применяются санкции за нарушение сроков выполнения работ.

3.4. До момента окончательной сдачи результата работ (подписания актов приемки-сдачи всех выполненных по настоящему Договору работ) Подрядчик несет все риски гибели, повреждения или иной утраты выполненного результата работы.

3.5. В случае нарушения сроков начала, завершения работ по п.3.1 и п.3.

2 установленных настоящим Договором, Заказчик имеет право применить к Подрядчику неустойку в размере % от стоимости работ, срок выполнения которых нарушен, за каждый календарный день просрочки.

Стороны подтверждают соразмерность указанной неустойки последствиям нарушения Подрядчиком обязательства по срокам выполнения работ. Убытки, причинённые Подрядчиком Заказчику в рамках исполнения обязательств по настоящему Договору, взыскиваются сверх неустойки.

3.6. Заказчик имеет право во всякое время проверять ход и качество работы, выполняемой Подрядчиком, не вмешиваясь в его деятельность.

4.1. Заказчик оплатит Подрядчику за выполнение всех работ, оговоренных в условиях Договора, общую сумму в размере, обусловленном утвержденными сторонами расценками согласно Смете (Приложение №1 к настоящему Договору) и фактически выполненными объемами работ.

Общая стоимость настоящего договора/Стоимость всех работ, выполняемых Подрядчиком по настоящему Договору, составляет рублей, в том числе НДС 18% в размере рублей. Данная сумма сторонами согласована и изменению не подлежит, за исключением случаев, предусмотренных в п.2.

2 и п.4.3 настоящего Договора. Денежные суммы перечисляются на расчетный счет Подрядчика в сроки, определенные настоящим Договором.

В общую стоимость настоящего договора входят все прямые и коммерческие расходы Подрядчика, связанные с выполнением им работ по настоящему договору.

4.2. Согласованные единичные расценки Сметы (Приложение №1 к настоящему Договору) являются окончательной, фиксированной твердой ценой, которая покрывает все необходимые расходы Подрядчика по выполнению им всех работ по настоящему Договору, и не увеличиваются в течение всего срока действия настоящего договора.

4.3. В случае возникновения необходимости в проведении дополнительных работ, обе стороны примут меры к уточнению состава и объемов этих работ, путем подписания дополнительного соглашения.

Никакие устные соглашения по указанному вопросу юридической силы не имеют.

Оплату расходов, основой которых не является письменная договоренность сторон, отраженная соответствующим дополнительным соглашением, берет на себя Подрядчик.

5. УСЛОВИЯ ОПЛАТЫ

5.1. Заказчик производит оплату следующим образом:

5.1.1. Аванс в размере % от общей суммы настоящего Договора, указанной в п.4.1 Договора, что составляет рублей, в том числе НДС 18% рублей – перечисляется после подписания настоящего Договора и получения счета Заказчиком. В течение дней, начиная с даты оплаты Заказчиком аванса – Подрядчик обязан передать Заказчику счет-фактуру на сумму оплаченного аванса.

5.1.2. Стороны ежемесячно производят приемку-сдачу выполненных работ, что подтверждается актами приемки (справки формы КС-2 и КС-3).

Оплата указанных работ за соответствующий период производится Заказчиком в течение банковских дней с даты подписания Сторонами актов и справок формы КС-2 и КС-3 с пропорциональным удержанием перечисленного аванса и суммы окончательного расчета, согласованной в п.5.2 настоящего Договора, предоставления счета и счета-фактуры.

При этом стороны договорились, что приемка выполненных работ в соответствии с настоящей статьей Договора, не влечет за собой переход возможных рисков гибели или повреждения результата выполненных работ, поскольку сторонами согласовано иное.

5.2. Сумма окончательного расчета составляет % от стоимости настоящего Договора. Выплата суммы окончательного расчета осуществляется Заказчиком:

% от стоимости настоящего договора выплачивается Заказчиком в течение банковских дней после завершения всех работ (подписания сторонами актов приемки-передачи всех выполненных работ по настоящему договору), передачи Подрядчиком по акту Заказчику исполнительной документации по п.7.4 настоящего договора, необходимой для сдачи результата выполненных работ в эксплуатацию, предоставления Подрядчиком Заказчику счета-фактуры и выставления Подрядчиком счета на оплату.

5.2.2. % от стоимости настоящего договора выплачивается Заказчиком по истечении месяцев после завершения всех работ (подписания сторонами Актов приемки-передачи всех выполненных работ по настоящему договору) в течение банковских дней и выставления Подрядчиком счета на оплату.

5.3. Местом исполнения денежных обязательств Заказчика по настоящему Договору стороны считают банк Подрядчика.

Заказчик признается надлежащим образом, исполнившим свои денежные обязательства перед Подрядчиком с момента поступления денежных средств на корреспондентский счет банка Подрядчика.

Днем оплаты считается дата списания денежных средств с расчетного счета Заказчика в пользу Подрядчика.

6. ОБЯЗАТЕЛЬСТВА СТОРОН

Для надлежащего исполнения настоящего Договора Подрядчик принимает на себя следующие обязательства:

6.1. Выполнить своими силами и средствами все работы в объеме и в сроки, предусмотренные настоящим Договором и приложениями к нему, согласно проектной документации и СНиП, и сдать результат работ согласно положениям ТСН и СниП, действующим на момент сдачи.

6.2. Назначить приказом Начальника участка и закрепить за участком состав ИТР. Обеспечить постоянное присутствие на объекте ответственного ИТР.

6.3. Выполнять условия: «Положения о мерах безопасности при проведении работ сторонними и сервисными организациями на территории производственных подразделений».

6.4. Разработать и согласовать до начала работ на объекте ППР.

Подрядчик обязуется обеспечить предотвращение повреждений и причинение любого ущерба зданиям, сооружениям и коммуникациям, сетям и магистралям примыкающим к строительной площадке и нести ответственность за любой ущерб, причиненный Заказчику, владельцу объекта и третьим лицам в процессе выполнения работ по Договору, случившийся по вине Подрядчика и избавить Заказчика от каких-либо потерь и затрат, последовавших вследствие такого ущерба.

Выполнение работ из материалов заказчика – как оформить?

Составляем договор подряда на работы иждивением подрядчика

Подрядчик получает материалы у заказчика: какие еще документы будут нужны

Возврат оставшихся материалов

Работы выполняются из материалов заказчика по договору бытового подряда

Составляем договор подряда на работы иждивением подрядчика

Если в договоре подряда нет прямого указания на то, что работы подлежат выполнению из материалов заказчика, то при их исполнении должны быть использованы материалы самого подрядчика (п. 1 ст. 704 Гражданского кодекса РФ).

Определяя предмет договора, стороны должны указать:

- обязательство подрядчика выполнить конкретные работы (их перечень и характеристики могут быть указаны, например, в приложении к договору или иными способами) из материалов заказчика;

- обязательство заказчика предоставить подрядчику материалы для выполнения последним указанных работ (виды, качество и количество материалов также надлежит зафиксировать в приложении к договору, если стороны не установят другой способ их определения).

Например, в договор подряда на работы из материалов заказчика включается условие о том, что такие материалы предоставляются на т. н. давальческих началах, т. е.

подрядчик не оплачивает их стоимость и несет обязательство по полному возвращению переработанных (обработанных) материалов, сдаче выполненных работ и изготовленной продукции (п. 156 Методических указаний…, утв. приказом Минфина России от 28.12.

2001 № 119н). Предоставляемые заказчиком материалы в собственность подрядчика не передаются.

Эта договорная конструкция не является единственно возможной. Так, можно заключить не один смешанный договор, о котором мы говорили выше, а два отдельных — на выполнение работ и поставку материалов.

При этом поставщиком может выступить как заказчик (после передачи материалов по договору поставки подрядчику последний станет их собственником), так и подрядчик (право собственности на материал перейдет к заказчику после продажи ему материалов).

Подрядчик получает материалы у заказчика: какие еще документы будут нужны

Если подрядчик выполняет работы из материалов заказчика, помимо договора сторонам договора подряда надлежит оформить следующую документацию в зависимости от этапа исполнения работ:

- Акт приема-передачи материалов. Если стороны составили смешанный договор, предусматривающий передачу материалов заказчиком подрядчику на давальческих началах, то передача происходит на безвозмездной основе (см. решение АС Воронежской обл. от 29.12.2015 по делу № А14-4755/2015) и для ее подтверждения надлежит оформить акт приема-передачи, подписанный обеими сторонами. Помимо этого, следует составить товарные накладные на отпуск материалов на сторону. Такая накладная может быть оформлена произвольно с указанием всех значимых атрибутов или на основе унифицированной формы первичных учетных документов М-15. Составление данных документов рекомендуется, а если факт передачи материалов согласно договору подтверждается только при наличии этих двух документов одновременно, то оформить их нужно обязательно — во избежание возможных споров.

- Приходный ордер по форме М-4. Данный документ оформляется подрядчиком уже после получения материалов от заказчика, если такие давальческие материалы надлежит распределить по складам, объектам или исполнителям.

- Акт выполненных работ. Этот документ составляется подрядчиком, подписывается обеими сторонами договора подряда уже в момент приема-сдачи выполненных работ. Форма может быть свободной, хотя за основу можно взять подходящую унифицированную форму (например, КС-2 — для строительно-монтажных работ и т. п.).

Данный перечень документации, оформляемой при выполнении работ из материалов заказчика, может быть расширен по договоренности сторон. Например, в отношении строительно-монтажных работ может быть заполнен общий журнал работ по форме КС-6 и т. п.

Возврат оставшихся материалов

После завершения работ и их приемки подрядчик обязан осуществить возврат заказчику сохранившихся материалов или с согласия заказчика оставить неизрасходованные материалы себе, но уменьшить общую цену работ на стоимость этих материалов (п. 1 ст. 713 ГК РФ).

Для учета стоимости работ и объема и стоимости израсходованных материалов подрядчику надлежит оформлять следующие документы:

- Справку о стоимости исполненных работ по форме КС-3. Такая справка составляется на основе акта приема-сдачи исполненных работ. Как разъяснил Минфин России в своем письме от 06.02.2015 № 07-01-12/4833, эта справка должна заполняться по унифицированной форме.

- Отчет о фактическом использовании материалов. Унифицированной формы такого документа нет. В нем надлежит отразить наименование и количество полученного от заказчика материала, а также наименование и количество по факту израсходованных материалов.

При составлении отчета надлежит руководствоваться общими требованиями к оформлению первичной бухгалтерской документации (ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

Периодичность составления промежуточных отчетов определяется соглашением сторон, итоговый отчет составляется по фату исполнения работ.

Содержащиеся в нем данные в дальнейшем будут использованы при определении итоговой стоимости работ.

При возврате неиспользованных материалов оформляется акт приема-передачи таких материалов по правилам оформления первичной документации. Кроме того, рекомендуется также оформить накладную по форме М-15. Порядок подтверждения факта как приема, так и передачи материалов следует закрепить в договоре, указав, какими именно документами данная процедура подтверждается в рамках данной сделки.

Работы выполняются из материалов заказчика по договору бытового подряда

В рамках договора бытового подряда (как и прочих видов договоров подряда) работы могут исполняться иждивением как подрядчика, так и заказчика. Во втором случае закон регламентирует: при заключении договора стороны составляют документ, в котором отражается:

- наименование;

- описание;

- цена материалов, передаваемых заказчиком подрядчику (ст. 734 ГК РФ).

При этом цена материалов определяется соглашением сторон и в дальнейшем при возникновении споров может быть обжалована в судебном порядке.

В остальном оформление сделки и учет передаваемых, израсходованных и возвращаемых материалов могут быть произведены с помощью документации, которую мы описали выше.

ВАЖНО! Суд не принял в качестве подтверждения объема использованных материалов и их остатков составленные в одностороннем порядке ведомости без указания видов работ, при выполнении которых данные материалы были использованы (решение АС Вологодской обл. от 06.07.2017 по делу № А13-2667/2017).

***

При выполнении работ из материалов заказчика необходимо указать в самом договоре подряда на это условие. Передачу материалов и их остатков между сторонами рекомендуется производить по акту приема-передачи и при оформлении накладной по форме М-15.

Перед составлением такого договора рекомендуем ознакомиться со ст. «Договор подряда на выполнение строительных работ – образец».

Примерная форма договора толлинга (на изготовление готовой продукции из давальческого сырья)

Договор толлинга

(на изготовление готовой продукции из давальческого сырья)

г. __________________ «__» ________ ____г.

___________________________________________________________, именуемое в

(полное наименование юридического лица)

дальнейшем «Давалец», в лице __________________________________________,

(должность, фамилия, имя, отчество)

действующего на основании ____________________________________________, с

(Устава, Положения, Доверенности)

одной стороны и _____________________________________________, именуемое

(полное наименование юридического лица)

в дальнейшем «Переработчик», в лице ____________________________________,

(должность, фамилия, имя, отчество)

действующего на основании ____________________________________________, с

(Устава, Положения, Доверенности)

другой стороны, а вместе именуемые «Стороны», заключили настоящий

договор о нижеследующем:

1. Предмет договора

1.1. По настоящему договору Давалец передает Переработчику сырье

для переработки и изготовления продукции, а Переработчик возвращает

Давальцу готовую продукцию.

1.2. При передаче сырья перехода права собственности на него не

происходит, Давалец остается собственником переданного сырья и

изготовленной продукции.

1.3. При выполнении обязательств по настоящему договору

Переработчик самостоятельно определяет способы выполнения задания

Давальца.

2. Распределение рисков между Сторонами

2.1. Давалец несет риск случайной гибели или случайного

повреждения сырья, переданного для переработки.

2.2. Переработчик несет риск случайной гибели или случайного

повреждения готовой продукции до ее приемки Давальцем.

2.3. При просрочке передачи или приемки готовой продукции риски,

предусмотренные в пункте 2.2 настоящего договора, несет Сторона,

допустившая просрочку.

3. Сроки выполнения работ

3.1. Стороны установили следующие сроки изготовления продукции:

Начальный срок выполнения работ — не позднее «__» __________ ____г.

Конечный срок выполнения работ — не позднее «__» __________ ____г.

Срок сдачи готовой продукции — «__» __________ ____г.

3.2. Указанные сроки могут быть изменены по соглашению Сторон либо

по обстоятельствам, не зависящим от воли Сторон.

4. Стоимость работ и порядок расчетов

4.1. Стоимость работ по настоящему договору определяется на

основании сметы, которая утверждается Сторонами и является неотъемлемой

частью настоящего договора.

4.2. Цена договора включает в себя компенсацию издержек

Переработчика, которые он несет при выполнении работ, и непосредственно

вознаграждение.

4.3. Стоимость работ является твердой.

4.4. Давалец оплачивает выполненные работы по переработке сырья не

позднее ___ дней с момента подписания акта приемки-передачи готовой

продукции.

4.5. Оплата производится _________________________________________.

(указать форму оплаты)

5. Экономия Переработчика

5.1. Если фактические расходы Переработчика оказались меньше тех,

которые учитывались при определении цены работы, Переработчик сохраняет

право на оплату работ по цене, предусмотренной настоящим договором,

кроме случаев, когда Давалец сможет доказать, что полученная

Переработчиком экономия повлияла на качество готовой продукции.

6. Права и обязанности Сторон

6.1. Давалец вправе:

6.1.1. в любое время проверять ход и качество работы, выполняемой

Переработчиком, не вмешиваясь в его деятельность;

6.1.2. отказаться от исполнения договора и потребовать возмещения

убытков, если Переработчик не приступит своевременно к исполнению

настоящего договора или будет выполнять работу настолько медленно, что

окончание ее к сроку станет явно невозможным;

6.1.3. назначить Переработчику разумный срок для устранения

недостатков, если во время выполнения работы станет очевидным, что она не

будет выполнена надлежащим образом, а при неисполнении Переработчиком в

назначенный срок этого требования — отказаться от настоящего договора

либо поручить исправление работ другому лицу за счет Переработчика, а

также потребовать возмещения убытков;

6.1.4. предъявлять Переработчику требования, связанные с

ненадлежащим качеством готовой продукции;

6.2. Давалец обязан:

6.2.1. передать Переработчику сырье по акту приемки-передачи сырья

в переработку;

6.2.2. в сроки и в порядке, которые предусмотрены настоящим

договором, с участием Переработчика осмотреть и принять готовую

продукцию, а при обнаружении недостатков немедленно заявить об этом

Переработчику;

6.2.3. оплатить работу Переработчика в порядке и в сроки,

установленные разделом 4 настоящего договора.

6.3. Переработчик вправе:

6.3.1. привлекать к исполнению своих обязательств других лиц

(субподрядчиков);

6.3.2. не приступать к работе, а начатую работу приостановить или

отказаться от исполнения договора и потребовать возмещения убытков в

случаях, когда нарушение Давальцем своих обязанностей по настоящему

договору, в частности непредоставление сырья, препятствует исполнению

договора Переработчиком, а также при наличии обстоятельств, очевидно

свидетельствующих о том, что исполнение указанных обязанностей не будет

произведено в установленный срок;

6.3.3. при уклонении Давальца от принятия готовой продукции —

продать ее в порядке, предусмотренном п. 6 ст. 720 ГК РФ, а вырученную

сумму, за вычетом всех причитающихся ему платежей, внести на имя Давальца

в депозит в порядке, предусмотренном статьей 327 ГК РФ.

6.4. Переработчик обязан:

6.4.1. использовать предоставленный Давальцем материал экономно и

расчетливо;

6.4.2. после окончания работы представить Давальцу отчет об

использовании давальческого сырья;

6.4.3. немедленно предупредить Давальца и до получения от него

указаний приостановить работу при обнаружении:

— непригодности или недоброкачественности предоставленного

Давальцем сырья;

— иных не зависящих от Переработчика обстоятельств, которые грозят

качеству изготавливаемой продукции либо создают невозможность ее

изготовления в срок.

7. Приемка готовой продукции

7.1. Передача готовой продукции Давальцу оформляется актом

приемки-передачи готовой продукции.

7.2. В акте приемки-передачи готовой продукции отражаются

обнаруженные недостатки, на которые Давалец имеет право ссылаться при

предъявлении требований об их устранении.

7.3. Если Давалец принял готовую продукцию без проверки ее

качества, в дальнейшем он лишается права ссылаться на недостатки,

которые могли быть обнаружены при проведении приемки.

8. Ответственность Сторон

8.1. В случае обнаружения недостатков готовой продукции Давалец

вправе потребовать от Переработчика:

— безвозмездного устранения недостатков в разумный срок;

— соразмерного уменьшения установленной за работу цены;

— возмещения своих расходов на устранение недостатков.

8.2. Переработчик вправе вместо устранения недостатков, за которые

он отвечает, безвозмездно выполнить работу заново с возмещением Давальцу

причиненных просрочкой исполнения убытков. В этом случае Давалец обязан

возвратить ранее переданный ему результат работы Переработчику.

8.3. Переработчик несет ответственность за несохранность

предоставленного Давальцем сырья.

8.4. Давалец возмещает Переработчику убытки, причиненные отказом от

исполнения настоящего договора, в порядке, предусмотренном ст. 717 ГК РФ.

9. Порядок расторжения договора

9.1. Давалец вправе расторгнуть настоящий договор в одностороннем

порядке в случае:

9.1.1. неоднократного нарушения Переработчиком сроков сдачи готовой

продукции;

9.1.2. несоблюдения Переработчиком требований к качеству готовой

продукции.

9.2. Переработчик вправе расторгнуть настоящий договор в случае

систематического нарушения Давальцем сроков оплаты готовой продукции.

9.3. Настоящий договор может быть расторгнут в иных случаях,

предусмотренных действующим законодательством РФ.

10. Заключительные положения

10.1. Настоящий договор вступает в силу с момента его подписания и

действует до «__» _________ 20__ г.

10.2. Любые изменения и дополнения к настоящему договору должны

быть оформлены в письменном виде и подписаны Сторонами.

10.3. Настоящий договор составлен в двух аутентичных экземплярах —

по одному для каждой из Сторон.

10.4. Во всем, что не предусмотрено настоящим договором, Стороны

руководствуются действующим законодательством.

11. Реквизиты и подписи Сторон

Давалец Переработчик

___________________________________ ___________________________________

___________________________________ ___________________________________

___________________________________ ___________________________________

Давалец Переработчик

Приложение N 1

к договору толлинга

Акт

приемки-передачи сырья в переработку

г. __________________ «__» ________ ____г.

Давалец ___________________________________________________________

(полное наименование юридического лица)

Местонахождение: __________________________________________________

Переработчик ______________________________________________________

(полное наименование юридического лица)

Местонахождение: __________________________________________________

По настоящему акту Давалец передает, а Перерабтчик принимает сырье

для переработки в готовую продукцию.

Стороны определили, что местом хранения и переработки сырья

является _______________________________________________________________.

(адрес)

—-T———————T————————T————T———-¬

¦ N ¦ Наименование сырья ¦ Количество ¦ Стоимость ¦ Общая ¦

¦п/п¦ ¦(в ___________________)¦ за единицу¦стоимость ¦

¦ ¦ ¦ (единица измерения) ¦ ¦ ¦

+—+———————+————————+————+———-+

¦ ¦ ¦ ¦ ¦ ¦

L—+———————+————————+————+————

От Давальца сдал _______________________________________________________.

(должность, Ф.И.О, подпись)

От Переработчика принял ________________________________________________.

(должность, Ф.И.О, подпись)

Приложение N 2

к договору толлинга

Акт

приемки-передачи готовой продукции

г. __________________ «__» ________ ____г.

Давалец ___________________________________________________________

(полное наименование юридического лица)

Местонахождение: __________________________________________________

Переработчик ______________________________________________________

(полное наименование юридического лица)

Местонахождение: __________________________________________________

—-T——————T————————T————————¬

¦ N ¦ Наименование ¦ Количество ¦ Стоимость ¦

¦п/п¦ готовой продукции¦ (в ___________________)¦ затрат на производство¦

¦ ¦ ¦ (единица измерения) ¦ ¦

+—+——————+————————+————————+

¦ ¦ ¦ ¦ ¦

L—+——————+————————+————————