Содержание

- Аудиторская проверка: на что обратить внимание и где ждать подвоха

- Аудит бухгалтерской отчетности: цели и порядок проведения

- Цели бухгалтерского аудита

- Методические рекомендации по аудиту бухгалтерской (финансовой) отчетности кредитных организаций (одобрены Рабочим органом Совета по аудиторской деятельности 6 февраля 2018 г., протокол N 76)

- КАК ПОДГОТОВИТЬСЯ К АУДИТОРСКОЙ ПРОВЕРКЕ: ПОШАГОВАЯ ИНСТРУКЦИЯ

- Бухучет инфо

- Учетная политика

- Бухгалтерская отчетность

- Акты сверок по контрагентам

- Инвентаризация

- Резервы

- Первичные документы

- Совет 1: Как провести аудит предприятия

- Совет 2: Как проводить аудит

- Совет 3: Как проводить внутренний аудит

- Совет 4: Как провести финансовую оценку фирмы

- 12 рекомендаций, которые помогут пройти аудиторскую проверку

- Состав отчетности

- Отражение задолженности

- Экспорт

- Основные средства

- Данные о совокупных затратах на оплату использованных в течение календарного года энергетических ресурсах должны быть включены в информацию, сопутствующую годовой бухгалтерской (финансовой) отчетности (ч. 5 ст. 22 Закона об энергосбережении, информация № ПЗ-10/2012).

- Поиск полезных ископаемых

- Риски хозяйственной деятельности

- Слово эксперту

- Как работать с аудиторами в рамках аудиторской проверки годовой отчетности

- Кто обязан проходить ежегодный аудит

- Что должен делать аудитор

- Как вести себя главбуху и сотрудникам во время аудиторской проверки

- Как подготовиться к аудиторской проверке, чтобы успешно ее пройти

Аудиторская проверка: на что обратить внимание и где ждать подвоха

Анастасия Терехина, АССА, старший менеджер департамента аудита компании Mazars

Крупным предприятиям с большим объемом операций и рядом нетипичных транзакций мы рекомендуем проводить аудит в два этапа: промежуточный (проверка за девять месяцев) в ноябре-декабре и финальный (проверка годовой отчетности) в зависимости от сроков подписания аудиторского заключения. Промежуточный этап необходим для областей, требующих повышенного внимания и раннего выявления ошибок в учете. Чем раньше до закрытия года вы получите от аудиторов замечания, обсудите их и придете к единому мнению, тем легче для вас пройдет аудит годовой отчетности и тем быстрее вы получите аудиторское заключение.

Перед проверкой обязательно спросите у аудиторов, какие были изменения в законодательстве в течение года и какие новые раскрытия необходимо сделать в пояснениях к отчетности.

Большинство аудиторских компаний рассылают своим клиентам перед концом отчетного года пример пояснений с полным набором требуемых раскрытий. Мы всегда рекомендуем своим клиентам внимательно просмотреть документ и обсудить все возникшие вопросы с аудитором заранее.

Годовая бухгалтерская (финансовая) отчетность, в силу п. 1 ст. 14 Закона № 402-ФЗ, состоит из: бухгалтерского баланса, отчета о финансовых результатах и приложений к ним. К приложениям относится отчет об изменениях капитала, отчет о движении денежных средств и иные приложения к бухгалтерскому балансу и отчету о финансовых результатах (пояснениях). Объем информации, подлежащей раскрытию в пояснениях, практически всегда является предметом споров между аудитором и клиентом.

Состав и содержание пояснений подлежат определению организацией самостоятельно, однако стоит иметь в виду, что пояснения в соответствии с законодательными нормами должны обеспечивать пользователей дополнительными данными, которые нецелесообразно включать в бухгалтерский баланс и отчет о финансовых результатах. Эти документы необходимы пользователям бухгалтерской отчетности для реальной оценки финансового положения организации, финансовых результатов ее деятельности и движения денежных средств за отчетный период. Особое внимание стоит уделить тому, что пояснения должны раскрывать сведения, относящиеся к учетной политике организации, к информации о рисках хозяйственной деятельности, инновациях и модернизации производства.

Замечания различаются в различных предприятиях, и выявить полный список наиболее типичных довольно проблематично. Тем не менее особое внимание стоит обратить на состав отчетности, полноту пояснений, полноту и соблюдение порядка проведения инвентаризации имущества и обязательств компаний, корректное разделение активов и обязательств по срочности в отчетности, соответствие показателей бухгалтерского бланка, отчета о финансовых результатах и раскрытия этих статей в пояснениях. Обратите внимание на идентификацию связанных сторон и полноту раскрытия операций со связанными сторонами в отчетности, а также информации о бенефициарах.

Максим Гладких-Родионов, генеральный директор аудиторской компании «Уверенность»

Результатом аудита является аудиторское заключение, выражающее мнение аудитора о достоверности отчетности проверяемой организации. Соответственно, проверить достоверность отчетности возможно тогда, когда эта отчетность существует, правда, не всем предприятиям, особенно малым, это бывает удобно. Стоимость аудита, хотя и снижающаяся в последнее время, все же остается значительной для части организаций, поэтому целесообразно приглашать аудиторов не один раз в году, а ежеквартально. Тогда и оплата происходит частями. Помимо этого систематически совершаемые ошибки, приводящие к существенным искажениям в отчетности, удается обнаружить и исправить раньше, да и после подготовки годовой отчетности аудиторам нужно гораздо меньше времени для ее проверки, ведь к этому моменту девять месяцев уже проверены.

Аудитор может оказаться полезным предприятию не только в проверке отчетности. Сложные и нетипичные операции, новые виды деятельности, составление или дополнение учетной политики, претензии налоговых органов, смена руководителя предприятия, приобретение или продажа бизнеса, трудовые споры — во всех этих ситуациях обращение к аудиторам позволит сократить вероятность ошибок и упущений, сэкономить время и деньги. Перед заключением договора следует как можно больше узнать о той аудиторской компании, с которой вы планируете сотрудничать. Во-первых, все аудиторы должны быть членами саморегулируемых организаций. Соответственно, они должны иметь номер ОРНЗ (основной регистрационный номер записи), который содержится в соответствующем свидетельстве. Во-вторых, каждая аудиторская организация должна проходить внешний контроль качества работы со стороны саморегулируемой организации аудиторов. О прохождении этого контроля также выдается свидетельство. В настоящее время существует обязанность аудиторов раскрывать информацию о себе в сети, так что найти вышеуказанные сведения и документы можно непосредственно на сайте аудиторской компании. У аудитора также должен быть действующий квалификационный аттестат.

Чтобы работа аудитора была продуктивной и не создавала значительных неудобств функционированию бухгалтерии, необходимо заранее подготовить рабочие места для представителей аудиторской организации, уточнить, потребуется ли выход в интернет или подключение к локальной сети предприятия, назначить ответственного сотрудника, который непосредственно будет осуществлять взаимодействие с аудиторами при проверке.

Как это ни странно, большинство ошибок в отчетности связано с несоблюдением предприятием собственной учетной политики. То есть предприятие составляет и утверждает документ, обязательный к исполнению, но не исполняющийся теми самыми сотрудниками, которые этот документ и составляли.

Часто бухгалтеры допускают и ошибки в толковании норм налогового права, ведь положения налогового законодательства и их интерпретация налоговиками постоянно изменяются, уследить за этими изменениями бывает трудно.

Попробовать бесплатно справочно-правовой сервис для бухгалтера

Отдельно стоит упомянуть и об ошибках, связанных с применением бухгалтерских программ: зачастую в программах используются методологически неверные бухгалтерские проводки, позволяющие добиться приемлемого результата (например, формирования правильного сальдо по какому-либо счету), но при этом нарушающие корреспонденцию счетов.

Предприятия, подлежащие обязательному аудиту, обязаны представить аудиторское заключение в органы статистики. Результаты аудита обычно используют для совершенствования работы бухгалтерии, исправления ошибок и неточностей, принятия различных решений в области инвестирования, защиты своих прав перед налоговиками и принятия решений о кредитовании. В конечном итоге аудиторы помогают своим клиентам вести бизнес эффективнее и правильнее, снизить риски и избежать потрясений, связанных с принятием решений на основе неактуальной или недостоверной информации.

Сергей Елин, руководитель аудиторско-консалтинговой группы «АИП»

Существуют обязательные аудиторские проверки и инициативные. Основания для первого типа проверок перечислены в Федеральном законе от 30.12.2008 № 307-ФЗ («Об аудиторской деятельности»). Например, обязательной аудиторской проверке подвергается организация, если объем ее выручки за предшествовавший отчетному год превышает 400 млн руб. или сумма активов бухгалтерского баланса по состоянию на конец предшествовавшего отчетному года превышает 60 млн руб.

Инициативный аудит проводится по желанию самой организации. Как правило, он проводится по окончании года для подтверждения достоверности бухгалтерской отчетности раз в год. Также можно выделить ситуации, когда настоятельно рекомендуется проводить аудит деятельности компании. Например, когда в организации меняется бухгалтер, генеральный директор — должностное лицо, которое отвечает за ведение учета в организации.

Аудит рекомендуется провести, если есть подозрения в хищении и необходимо сформировать претензию к тому, кто потенциально виновен. Аудиторское заключение как раз может являться таким доказательством: из него может вытекать сумма потенциально украденных или потерянных средств. Также результаты проведения аудиторских проверок могут являться доказательствами в судебных спорах для подтверждения своей позиции. Кроме того, аудиторскую проверку проводят в рамках мероприятий по подготовке к налоговой проверке, это позволяет снизить риски налоговых претензий.

На сегодняшний день аудиторская деятельность не лицензируется. Аудиторская компания должна иметь обязательное членство в саморегулируемой организации, полис страхования профессиональной ответственности (чем выше страховая сумма — тем лучше). Желательно также поинтересоваться, из чего формируется цена услуги: сколько дней проводится проверка, сколько на это уходит часов, каков состав рабочей группы, сколько специалистов задействовано, каковы их квалификация и опыт. Можно запросить отзывы заказчиков предыдущих проверок, запросить в саморегулируемой организации справку о проведении внешнего контроля. СРО раз в три года проводит проверку аудиторских компаний на предмет соответствия стандартам качества.

Одна из типовых ошибок, с которыми чаще всего сталкиваются аудиторы, — это непроведение инвентаризации.

Это очень принципиальный момент, потому что в нее включается не только проверка на наличие имущества, но и сверка с контрагентами и с бюджетом. По закону об обязательном учете, организация должна делать инвентаризацию каждый год, но многие об этом забывают. В результате, если инвентаризация не проводилась, аудитор не может выдать положительного заключения и выдает только заключение с оговоркой.

Еще одна ошибка — несвоевременное списание просроченной кредиторской задолженности. Если организация имеет задолженность, по которой истек срок исковой давности, то она должна включить ее в доход и обложить налогом или списать как безнадежную, но часто это забывают сделать. Наконец, «проблемные контрагенты» и отсутствие доказательств соблюдения должной осмотрительности в выборе контрагентов тоже часто приводят к негативным последствиям при проведении аудиторской проверки. Это часто выливается в претензии со стороны налоговых органов в виде получения необоснованной налоговой выгоды.

Автоматическая проверка контрагентов и выявление существенных фактов

Аудит бухгалтерской отчетности: цели и порядок проведения

Под аудитом бухгалтерской отчетности понимается независимая проверка бухгалтерской финансовой отчетности аудиторской организацией или индивидуальным аудитором, целью которой является выражение мнения о ее достоверности во всех существенных аспектах. Результат такой проверки — аудиторское заключение. Отчетность должна быть прозрачной и вызывать доверие у заинтересованных лиц.

Цели бухгалтерского аудита

Если в случае проведения обязательного аудита его цель прозрачна и предопределена Международным стандартом аудита МСА 200, применяемым с 1 января 2017 года, а также Федеральным правилом (стандартом) аудиторской деятельности № 1, то при инициативном аудите бухгалтерской отчетности компании могут преследовать различные цели в зависимости от потребностей бизнеса:

- проверка состояния учета и его достоверности при смене бухгалтера;

- привлечение инвесторов;

- банковское кредитование;

- участие в тендерах;

- минимизация налоговых рисков.

Когда проводится аудит

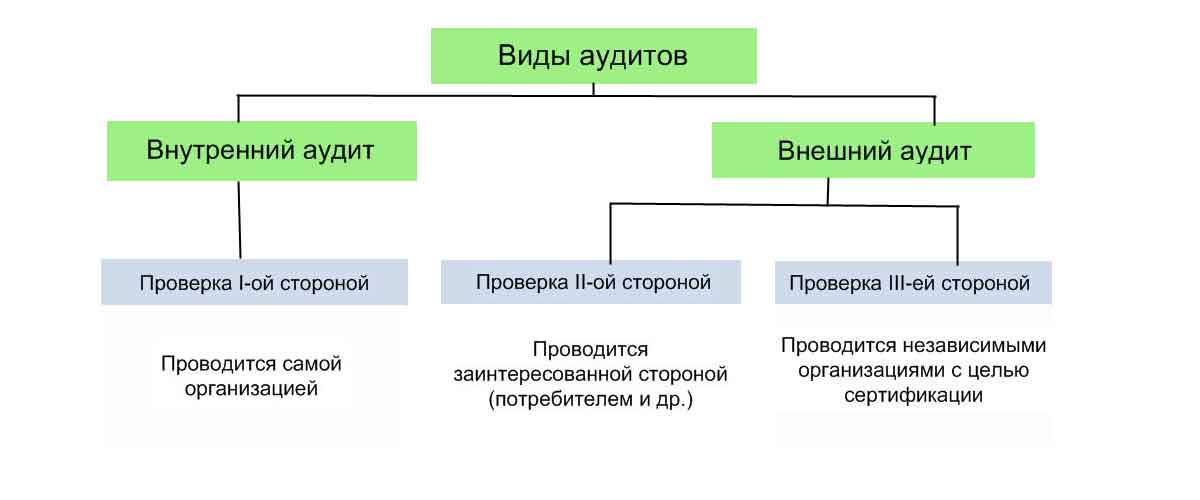

Аудит может быть не только обязательным или инициативным, но также внешним или внутренним. Для проведения внешнего аудита приглашаются независимые специалисты из аудиторских компаний или индивидуальные аудиторы. При внутреннем аудите процедура проводится собственными силами фирмы — штатными аудиторами. Однако в последнем случае сложно представить, как на практике будет реализован важнейший принцип проведения аудиторской проверки — принцип независимости.

Поэтому обязательный аудит может быть исключительно внешним, а инициативный — как внутренним, так и внешним. Очевидно, чтобы аудиторское заключение вызывало доверие у всех внешних заинтересованных лиц, в особенности инвесторов, кредиторов, страховщиков, потенциальных партнеров, не имеет никакого смысла проводить внутреннюю аудиторскую проверку — она может быть оправдана только в очень специфических случаях, когда единственными пользователями информации будут собственники и руководство. А, например, в налоговых органах внутреннее заключение не будет иметь никакой юридической силы.

Но вернемся к случаям, в которых проводится обязательный аудит, закрепленный на законодательном уровне, а также к ситуациям, при которых прибегают к инициативному аудиту.

Случаи проведения обязательного аудита бухгалтерской (финансовой) отчетности, прописанные в многочисленных нормативных правовых актах, не являются постоянной величиной, а в нашей стране — имеют тенденцию к росту. Так, согласно статистике, их общее количество в 2013–2016 гг. составляло:

- 57 случаев — в 2013 году;

- 56 случаев — в 2014 году;

- 60 случаев — в 2015 году;

- 69 случаев — в 2016 году.

На заметку!

Список обязательно аудируемых лиц за 2016 год пополнили микрофинансовые компании и в отдельных случаях — политические партии. Об этом напоминает информационное сообщение Минфина России от 11 января 2017 года № ИС-аудит-13.

На текущий момент обязательный аудит бухгалтерской отчетности проводится для:

- Организаций, имеющих определенные финансовые показатели:

- с балансовым объемом выручки 400 млн рублей или со стоимостью активов за предшествующий период — 60 млн рублей;

- представляющих и раскрывающих сводную (консолидированную) бухгалтерскую (финансовую) отчетность.

- Организаций, осуществляющих определенный вид деятельности:

- компаний (помимо АО), ценные бумаги которых допущены к организованным торгам;

- профессиональных участников РЦБ или организаторов торговли на товарном (финансовом) рынке (вне зависимости от ОПФ — для бирж, торговых систем, брокерских, дилерских, депозитарных, управляющих компаний или ведущих деятельность по ведению реестра владельцев ценных бумаг);

- кредитных организаций (в том числе, для головных кредитных организаций банковской группы (холдингов) и бюро кредитных историй);

- клиринговых (процессинговых) организаций;

- микрофинансовых компаний;

- страховых компаний (в том числе, для обществ взаимного страхования и профессиональных объединений страховщиков);

- организаторов азартных игр (операторов лотерей);

- кооперативов (кредитных — с численностью свыше 2тыс. человек или кооперативов второго уровня, а также жилищных накопительных кооперативов и девелоперов, привлекающих средства долевого участия);

- саморегулируемых организаций (СРО);

- некоммерческих организаций (с целевым капиталом свыше 20 млн рублей; организаций — получателей дохода от целевого капитала в размере более 5 млн рублей за отчетный период или УК по доверительному управлению целевым капиталом балансовой стоимостью свыше 45 млн рублей; иностранных агентов; политических партий с объемом пожертвований или расходов свыше 60 млн рублей или с государственным финансированием).

- Организационно-правовых форм организаций:

- акционерных обществ;

- государственных корпораций и компаний;

- ФГУП, состоящих в списке распоряжения Правительства РФ от 27 октября 2015 года № 2176-р (в последней редакции от 30 января 2017 года);

- фондов (включая управляющие компании и депозитарии фондов);

- публично-правовых компаний.

- Организаций, деятельность которых регулируется отдельными законодательными актами (таких как Центробанк России, Агентство по страхованию вкладов (АСВ), Российский научный фонд (РНФ) и пр.).

Ситуации, при которых востребован инициативный аудит, достаточно разнообразны, но все они вызваны производственной необходимостью либо иными мотивами и потребностями собственника. К слову, инициативный аудит может быть проведен как по всему бухгалтерскому учету в целом, так и по отдельному его участку по заданию заказчика.

Независимо от требования законодательства компании могут инициировать проверки самостоятельно. Основной причиной является участие предприятий в тендерах и кредитование в банках, для которых часто требуется подтвержденная аудиторской организацией бухгалтерская отчетность. Также нельзя не отметить желание собственников минимизировать налоговые риски и размер доначислений, пеней и штрафов, с чем, несомненно, поможет аудиторская проверка.

Другим поводом к проведению инициативного аудита нередко служит необходимость подтвердить квалификацию бухгалтерии и достоверность данных финансовой отчетности — в рамках системы внутреннего контроля (СВК) либо при смене главного бухгалтера и передаче дел новому сотруднику. В последнем случае проверка особенно важна, чтобы избежать ранее допущенных ошибок в учете уже новым главбухом.

Среди ситуаций, в которых компании инициируют аудит, — привлечение новых инвесторов (акционеров), а также подготовка к слиянию/поглощению или продаже бизнеса. В данном случае проверка поможет оценить текущее финансовое состояние компании, наличие у нее активов и всех существенных рисков для потенциально заинтересованных лиц.

Ответственность за непроведение обязательного аудита

Какие обязательства и ответственность законодательно закреплены в отношении представления и опубликования данных о результате проведения обязательного аудита?

В перечисленных выше случаях организации обязаны проводить аудит ежегодно и сдавать аудиторское заключение в орган статистики одновременно со сдачей бухгалтерской финансовой отчетности. Если по каким-то причинам в срок сделать этого не получается, то необходимо сдать заключение в течение 10 рабочих дней с даты выдачи аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным. Это требование закреплено в части 2 статьи 18 Федерального закона от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учете» и дополнительно разъясняется в Приложении к письму Минфина России от 29 января 2014 года № 07-04-18/01.

Обратите внимание!

Начиная с 1 октября 2016 года на организации, подлежащие в соответствии с требованиями действующего законодательства обязательному аудиту, возложена обязанность по внесению сведений о результатах аудиторской проверки в Единый федеральный реестр о фактах деятельности юридических лиц — в течение 3 рабочих дней с даты выдачи аудиторского заключения.

Механизм обеспечения публичности результатов обязательного аудита бухгалтерской отчетности сформирован положениями недавно введенной части 6 статьи 5 Федерального закона от 30 декабря 2008 года № 307-ФЗ «Об аудиторской деятельности» и пункта 9 статьи 7.1 Федерального закона от 8 августа 2001 года № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей». Об этом также говорится в информационном сообщении Минфина России от 6 июля 2016 года № ИС-аудит-4 «Об обязательном аудите».

Однако, несмотря на это, данное обязательство аудируемых лиц — включать сведения об аудиторском заключении в Единый федеральный реестр — никак не отражено в приказе Минэкономразвития России от 5 апреля 2013 года № 178, по крайней мере — в его последней редакции от 23 июля 2015 года. А ведь этот приказ как раз и утверждает Порядок формирования и ведения Единого федерального реестра сведений о фактах деятельности юридических лиц.

Внесение данных в Единый федеральный реестр осуществляется в личном кабинете на портале www.fedresurs.ru при наличии ЭЦП и специализированного ПО либо при помощи нотариальных услуг, которые в этом отношении регулируются статьей 86 «Основ законодательства Российской Федерации о нотариате», утвержденных ВС РФ 11 февраля 1993 года № 4462-1.

Кроме того, в соответствии с пунктами 71.3 и 71.4 «Положения о раскрытии информации эмитентами эмиссионных ценных бумаг», утвержденного Банком России 30 декабря 2014 года № 454-П, и статьей 92 Федерального закона от 26 декабря 1995 года № 208-ФЗ «Об акционерных обществах» финансовая отчетность АО, подлежащая обязательному аудиту, раскрывается посредством опубликования ее текста вместе с аудиторским заключением в интернете — не позднее 3 дней с даты составления аудиторского заключения или с даты истечения установленного российским законодательством срока представления бухгалтерской отчетности. Исключение составляют случаи, изложенные в статье 92.1 Федерального закона № 208-ФЗ и статье 30.1 Федерального закона от 22 апреля 1996 года № 39-ФЗ «О рынке ценных бумаг».

При этом представлять аудиторское заключение в налоговые органы не требуется, поскольку его форма не включена в состав годовой бухгалтерской (финансовой) отчетности, что было засвидетельствовано в письме Минфина России от 30 января 2013 года № 03-02-07/1/1724.

Интересно, что российским законодательством на настоящий момент предусмотрена административная ответственность не за сам факт непроведения обязательного аудита, а за:

- отсутствие аудиторского заключения в течение установленных сроков хранения (от 5 лет), если этот факт выявлен ИФНС в процессе выездной проверки — за грубое нарушение требований к бухгалтерскому учету должностное лицо может быть оштрафовано по части 1 статьи 15.11 КоАП РФ в размере от 5 до 10 тыс. рублей (см. также информационное сообщение Минфина России от 7 апреля 2016 года № ИС-учет-1);

- непредставление аудиторского заключения в территориальные органы Росстата в установленный срок — мировыми судьями может быть наложен штраф в соответствии со статьей 19.7 КоАП РФ в размере от 300 до 500 рублей (для должностных лиц) и от 3 тыс. до 5 тыс. рублей (для юридических лиц), при этом дополнительно — за представление в неполном составе бухгалтерской отчетности (см. письмо Росстата от 16 февраля 2016 года № 13-13-2/28-СМИ);

- неопубликование аудиторского заключения на странице официального сайта АО в интернете в установленный срок, как того требует Центробанк, — по части 2 статьи 15.19 КоАП РФ такое правонарушение наказывается в размере от 30 тыс. до 50 тыс. рублей или в виде дисквалификации на срок 1–2 года (для должностных лиц), а также от 700 тыс. до 1 млн рублей (для организаций).

- невнесение сведений о результатах обязательного аудита или несвоевременное их внесение в Единый федеральный реестр — это правонарушение предусматривает штраф в размере от 5 тыс. до 50 тыс. рублей в соответствии с пунктами 6–8 статьи 14.25 КоАП РФ.

На заметку

Срок давности для привлечения к административной ответственности с момента совершения правонарушения составляет:

- за отсутствие аудиторского заключения в течение установленных сроков хранения — 2 года;

- за непредставление аудиторского заключения в территориальные органы Росстата — 3 месяца.

Кто проводит бухгалтерский аудит

Проводить аудиторские проверки могут как аудиторские организации, так и индивидуальные аудиторы. Разберемся, в чем их отличие:

- Аудиторская организация — коммерческая компания, являющаяся членом одной из саморегулируемых организаций аудиторов, имеющая в штате квалифицированных аттестованных аудиторов, которые, в свою очередь, также состоят в саморегулируемых организациях аудиторов.

- Индивидуальный аудитор — индивидуальный предприниматель, имеющий квалификационный аттестат аудитора и являющийся членом одной из саморегулируемых организаций аудиторов.

Все аудиторы должны проходить ежегодное повышение квалификации и являться членами СРО аудиторов как физические лица.

Основное отличие состоит в том, что индивидуальные аудиторы согласно законодательству могут проводить аудит не всех компаний. Например, индивидуальный аудитор не имеет права проверок акционерных обществ и компаний, чьи ценные бумаги допущены к организованным торгам.

Как уже упоминалось, главным принципом при проведении аудита бухгалтерской отчетности является независимость. Для этого необходимо соблюдать следующее:

- аудиторы не должны являться сотрудниками или собственниками аудируемого лица;

- не должны являться близкими родственниками собственников или сотрудников;

- аудитор или аудиторская компания не должны проводить восстановление бухгалтерского учета в проверяемой компании.

Подходя к вопросу выбора аудиторской организации, следует руководствоваться своими пожеланиями к качеству проверки, а также финансовыми возможностями. Если вы обладаете ограниченным бюджетом, но компания попадает под обязательный аудит, можно выбрать индивидуального аудитора или небольшую аудиторскую компанию, соответствующую вашим критериям. Если же целью является проведение качественной проверки бухгалтерской отчетности и получение реальной помощи по ее улучшению, устранению недостатков и минимизации рисков, то к выбору аудитора следует подойти серьезно. Главными аргументами, конечно, должны являться членство компании в саморегулируемой организации аудиторов (это можно проверить самостоятельно на официальном сайте СРО), репутация компании на рынке и наличие рекомендаций.

Какие документы проверяют аудиторы

Независимо от того является аудит обязательным или инициативным, аудиторы проверяют внушительный перечень документов, который определен законодательством. В него входят как бухгалтерская (финансовая) отчетность, налоговые декларации, так и уставные документы, различные лицензии, разрешения, первичная бухгалтерская документация, хозяйственные договоры, акты взаимозачетов, инвентаризационные описи и многое другое. В данном случае аудиторы смотрят тот объем документов, который попадает под выборку, поскольку «классическая» аудиторская проверка не является сплошной.

Также существует такое понятие, как аудит по специальному заданию. В этом случае аудиторы проверяют и анализируют только те документы, которые относятся к проверяемому участку и на их основе выражают мнение о достоверности этого участка согласно заданию.

Если вы хотите провести сплошную аудиторскую проверку, то это возможно, и аудиторам придется проверять все документы. Здесь следует отметить, что это весьма затратная по объему труда и времени, а потому — дорогостоящая процедура, но она действительно выполняет отстройку идеальной системы бухгалтерского учета в компании.

По итогам «классического» аудита можно получить целостное представление о том, соответствует ли учет требованиям законодательства или нет, однако не стоит забывать, что выборочная проверка не может охватить все аспекты учета. Наиболее опытные и квалифицированные аудиторы видят полную картину состояния бухгалтерского учета даже при выборочной проверке, поэтому стоит уделять особое внимание выбору аудиторской организации.

Порядок проведения, этапы и результаты аудита

Аудиторская деятельность регулируется Федеральным законом от 30 декабря 2008 года № 307-ФЗ. Он охватывает такие вопросы, как порядок проведения аудита бухгалтерской отчетности, требования к аудиторам и оформлению аудиторских заключений, кодекс профессиональной этики, членство в СРО, права и обязанности аудиторов и аудируемых лиц, а также меры дисциплинарного воздействия на аудиторов за нарушения профессиональных стандартов. Положениям именно этого документа в первую очередь должны следовать аудиторы и аудируемые компании при проведении проверок бухгалтерской отчетности.

Обратите внимание!

С 1 января 2017 года аудиторская деятельность осуществляется в соответствии с Международными стандартами аудита (МСА). Вместе с тем аудит бухгалтерской отчетности за 2016 год разрешено провести (завершить) в соответствии с ФСАД, утвержденными Правительством Российской Федерации и Минфином России, если договор с аудиторской организацией был подписан до 2017 года.

Сроки проводимых проверок могут быть различны в зависимости от того, проводится ли аудит в обязательном порядке или инициативном и является ли он сплошным или выборочным. Самый пик сезона проведения аудита приходится на февраль–март в силу того, что годовая бухгалтерская отчетность сдается в ФНС России в течение 90 дней после окончания отчетного периода. Сроки проведения инициативного аудита полностью зависят от желания аудируемого лица.

Рассмотрим этапы проведения аудиторской проверки:

- Подготовка к аудиту (этап планирования). Этот этап условно можно разделить на два. Вначале аудитор формирует план проверки, определяет необходимое для нее время, аудиторскую группу и направляет письма-запросы. Далее, при «выходе на проект», составляются план работы по участкам бухгалтерского учета и участникам аудиторской группы, программа аудита, запрашиваются документы.

- Сбор и анализ данных (проведение аудита). На этом этапе проверяются первичные учетные документы, регистры бухгалтерского учета, соответствие отражения операций в регистрах требованиям законодательства, уставные документы, учетная политика компании, достоверность расчетов и прочие существенные разделы, а также осуществляется сбор аудиторских доказательств для формирования мнения о достоверности бухгалтерской отчетности.

- Формирование и выдача аудиторского заключения. На основании произведенной на втором этапе проверки и собранных доказательств анализируются все существенные факты хозяйственной деятельности, формируется мнение о достоверности бухгалтерской финансовой отчетности организации и выдается аудиторское заключение.

Получение аудиторского заключения, безусловно, главная цель проверки. Выдаваемые по результатам аудиторской проверки заключения можно разделить на два типа:

- Немодифицированное аудиторское заключение — выдается в случае, если бухгалтерская отчетность во всех существенных отношениях достоверно отражает факты хозяйственной деятельности и финансовое положение аудируемого лица;

- Модифицированное аудиторское заключение — представляется заказчику, если бухгалтерская отчетность содержит существенные искажения или аудитор вовсе не может подтвердить данные отчетности.

Стоит отметить, что информация, полученная в ходе аудиторской проверки, является коммерческой тайной и не подлежит разглашению третьим лицам, за исключением случаев, предусмотренных законодательством.

Многие аудиторские организации вместе с аудиторским заключением выдают аудиторский отчет, в котором содержится подробная информация о проведенной проверке, выявленных недочетах, а также рекомендации по их устранению. Данный документ имеет особую ценность именно для самой компании, так как приносит реальную пользу: улучшение качества учета, устранение ошибок и их дальнейшее недопущение.

Где можно заказать услуги бухгалтерского аудита?

С этим вопросом мы обратились к Виктории Языковой, руководителю практики «Консалтинг. Экспертиза. Аудит» консалтинговой компании КСК групп:

«Важность аудиторской проверки трудно переоценить, поскольку, помимо соблюдения требований законодательства, компания получает реальную пользу от рекомендаций, данных аудиторской организацией, и в ряде случаев — значительно сокращает свои издержки по налоговым доначислениям, штрафам и пеням. При наличии бухгалтерской отчетности, подтвержденной аудиторской организацией, у компании появляется больше шансов выиграть желаемый тендер и, как следствие, реализовать интересный прибыльный проект. Также в случае затрудненного финансового положения, банки кредитуют на более выгодных условиях те компании, которые готовы предоставить достоверную бухгалтерскую отчетность, составленную по всем правилам.

Что касается конкретных рекомендаций по поводу того, где можно заказать услуги бухгалтерского аудита, то можно посоветовать следующее. При выборе аудиторской компании запросите у организации следующую информацию:

- дата создания компании;

- наличие свидетельств о членстве аудиторов в СРО;

- численность постоянно работающих в штате аудиторов, имеющих аттестаты;

- количество дополнительных аттестованных сотрудников, которые могут быть оперативно привлечены в «горячий сезон» аудиторских проверок, при реализации срочных или масштабных заказов;

- опыт отраслевой работы с указанием конкретных компаний;

- наличие рекомендательных писем от клиентов;

- место компании в независимых рейтингах аудиторских компаний;

- стоимость услуг по заданию на выполнение работ.

Прежде всего, обращайте внимание на опыт аудиторской компании. Чем дольше она присутствует на рынке, тем больше практических навыков накоплено в сфере аудита и сопутствующих ему услуг, тем больше собственных наработок имеется у специалистов, тем качественнее сам аудит. Узнайте, сколько проектов выполнено аудиторской компанией и в каких отраслях, по возможности свяжитесь с ее клиентами и обсудите качество услуг.

Отмечу, что подходить к выбору аудиторской организации необходимо ответственно, ну и, конечно, экономить на аудите не стоит, ведь он принесет вам в разы больше пользы, чем затраченные на него средства.

Что касается КСК групп, то мы работаем на рынке аудита уже более 20 лет, среди клиентов — крупнейшие московские компании, наши аудиторы постоянно совершенствуют свои навыки и методы работы».

P.S. КСК групп входит в число лидеров российского рынка аудиторско-консалтинговых услуг. По итогам 2016 года «Эксперт РА» поставило КСК групп в списке крупнейших аудиторских групп и сетей России на 12-е место. Компания оказывает широкий перечень услуг, необходимых в развитии предприятия, включая построение СВК, разработку эффективных маркетинговых стратегий, помощь в привлечении инвестиций и многое другое.

Методические рекомендации по аудиту бухгалтерской (финансовой) отчетности кредитных организаций (одобрены Рабочим органом Совета по аудиторской деятельности 6 февраля 2018 г., протокол N 76)

Выполнение процедур на завершающей стадии выполнения аудиторского задания, формирование мнения о достоверности бухгалтерской (финансовой) отчетности и аудиторского заключения о ней

На завершающей стадии выполнения аудиторского задания, при формирования мнения о достоверности бухгалтерской (финансовой) отчетности и аудиторского заключения о ней аудиторская организация должна оценить, подготовлена ли бухгалтерская (финансовая) отчетность во всех существенных аспектах в соответствии с требованиями применимой концепции подготовки бухгалтерской (финансовой) отчетности. Оценке, в частности, подлежит:

1) является ли информация, представленная в бухгалтерской (финансовой) отчетности, уместной, надежной, сопоставимой и понятной. При осуществлении такой оценки учитывается:

1.1) включена ли информация, которая должна быть включена, а также то, надлежащим ли образом эта информация классифицирована, сгруппирована и представлена;

1.2) не искажено ли общее представление бухгалтерской (финансовой) отчетности включением информации, которая является несоответствующей или делает неочевидным надлежащее содержание раскрытых вопросов;

2) обеспечивает ли бухгалтерская (финансовая) отчетность надлежащее раскрытие информации, позволяющее предполагаемым пользователям отчетности понять влияние существенных операций и событий на информацию, представленную в бухгалтерской (финансовой) отчетности.

При рассмотрении полноты раскрытия информации в бухгалтерской (финансовой) отчетности кредитной организации аудиторской организации рекомендуется:

1) заполнить проверочный список полноты раскрытия информации в бухгалтерской (финансовой) отчетности в соответствии с требованиями применимой концепции подготовки бухгалтерской (финансовой) отчетности или выполнить иную аналогичную процедуру;

2) проверить точность числовой и поясняющей информации в бухгалтерской (финансовой) отчетности.

При аудите бухгалтерской (финансовой) отчетности кредитной организации аудиторской организации рекомендуется особое внимание уделить проверке:

1) полноты и точности раскрытия информации о системе управления рисками и капиталом кредитной организации и банковской группы;

2) полноты и точности раскрытия информации об операциях со связанными сторонами, в том числе полноты перечня лиц, включенных в состав банковской группы, в которую входит аудируемая кредитная организация;

3) достаточности раскрытой информации в случае, если выявлены определенные события или условия и имеется существенная неопределенность в отношении способности кредитной организации непрерывно продолжать деятельность. Если аудиторская организация приходит к выводу о наличии существенной неопределенности, в аудиторском заключении необходимо привлечь внимание к соответствующему раскрытию информации в бухгалтерской (финансовой) отчетности или, если такое раскрытие информации является ненадлежащим, модифицировать мнение о достоверности бухгалтерской (финансовой) отчетности.

Аудиторское заключение о бухгалтерской (финансовой) отчетности кредитных организаций, ценные бумаги которых допущены к организованным торгам, должно включать описание ключевых вопросов аудита, когда аудиторская организация принимает решение проинформировать о ключевых вопросах аудита в аудиторском заключении. Ключевыми вопросами аудита являются те вопросы, которые согласно профессиональному суждению аудиторской организации являлись наиболее значимыми для аудита бухгалтерской (финансовой) отчетности. Ключевые вопросы аудита выбираются из числа вопросов, которые были доведены до сведения лиц, отвечающих за корпоративное управление в аудируемой кредитной организации. Области, требующие значительного внимания аудиторской организации, часто представляют собой компоненты бухгалтерской (финансовой) отчетности, которые связаны со сложностями или требуют применения руководством значимого суждения, а, следовательно, обычно предполагают использование аудиторской организацией сложных, комплексных суждений. В свою очередь, это часто влияет на общую стратегию аудита, распределение ресурсов аудиторской организацией и объем работ, выполняемых в отношении таких вопросов в рамках аудита. Это может влиять, например, на уровень участия более опытных сотрудников в аудиторском задании или на привлечение эксперта аудиторской организации или лиц, обладающих знаниями и опытом в особой области бухгалтерского учета или аудита, которые являются сотрудниками аудиторской организации или привлекаются ею для работы в данных областях. В случае выбора какого-либо вопроса в качестве ключевого вопроса аудита аудиторская организация должна убедиться в наличии в бухгалтерской (финансовой) отчетности соответствующего раскрытия, касающегося данного вопроса.

Ключевые вопросы аудита бухгалтерской (финансовой) отчетности кредитных организаций могут включать, например:

1) оценку величины резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности/резервов под обесценение по кредитам, выданным физическим и юридическим лицам, не являющимся кредитными организациями;

2) оценку справедливой стоимости некотируемых долевых инструментов;

3) оценку прочих активов (например, гудвила, отложенных налоговых активов);

4) определение стороны, обладающей конечным контролем, а также перечня связанных сторон кредитной организации;

5) оценку критериев прекращения признания финансовых активов;

6) оценку критериев наличия контроля или существенного влияния.

Аудиторское заключение о годовой бухгалтерской (финансовой) отчетности должно включать раздел, отражающий результаты процедур, выполненных в рамках исполнения требований статьи 42 Федерального закона «О банках и банковской деятельности».

КАК ПОДГОТОВИТЬСЯ К АУДИТОРСКОЙ ПРОВЕРКЕ: ПОШАГОВАЯ ИНСТРУКЦИЯ

- Главная

- Публикации

- КАК ПОДГОТОВИТЬСЯ К АУДИТОРСКОЙ ПРОВЕРКЕ: ПОШАГОВАЯ ИНСТРУКЦИЯ

\

\

Тесленко Е.В., аудитор консалтинговой группы АС, www.ac-g.ru, г. Санкт-Петербург, ул. Кузнецовская, дом 19, тел. (812)3371210

Рано или поздно перед любым главным бухгалтером встает вопрос: как подготовиться к грядущей аудиторской проверке, будь то обязательный или инициативный аудит. В этой статье я постараюсь дать короткую, универсальную инструкцию по его решению. Итак, если ваша компания внезапно столкнулась с необходимостью проведения аудита, а вы, как говорится, «ни сном, ни духом» и аудитора раньше «в глаза не видели», то главное – не впадайте в панику, возьмите эту статью и рассмотрите каждый ее пункт честно и непредвзято, сравните, что у вас есть, а чего не хватает, не давая себе поблажек.

УЧЕТНАЯ ПОЛИТИКА

Один из первых документов, который попросит у вас аудитор, – это надлежащим образом оформленная учетная политика вашей организации. Напомню, что необходимость формирования учетной политики и основные требования к её содержанию и раскрытию закреплены в Статье 8 Федерального закона 402-ФЗ «О бухгалтерском учете», а также в ПБУ 1/2008 «Учетная политика организации».

Основные замечания по учетной политике, как правило, сводятся к следующему:

— Учетная политика не оформлена надлежащим образом, либо неактуальна.

Что это означает? Бухгалтер приносит учетную политику без подписи, просто распечатанные листы с текстом, бывает, что еще теплые после принтера. Либо другая крайность: учетная политика утверждена надлежащим образом, но это было так давно, что даже листы пожелтели, не говоря о том, что содержание такой учетной политики давно устарело.

— Учетная политика не отражает в полном объеме применяемые способы ведения учета.

Это означает, что вы забыли закрепить в учетной политике какие-то из фактически применяемых способов учета. Чтобы этого избежать, при подготовке к аудиту проверьте еще раз свою учетную политику на предмет соответствия пункту 4 ПБУ 1/2008 «Учетная политика организации». В вашем документе в обязательном порядке должны утверждаться:

- рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

- формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности;

- порядок проведения инвентаризации активов и обязательств организации;

- способы оценки активов и обязательств;

- правила документооборота и технология обработки учетной информации;

- порядок контроля за хозяйственными операциями;

- другие решения, необходимые для организации бухгалтерского учета.

БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ

На этом шаге необходимо проверить комплектность вашей отчетности, соответствие данных учета и отчетности, а также качество заполнения. Дело в том, что некоторые обязательные поля или строки не заполняются автоматически в 1с или в другой учетной программе, а мы все слишком привыкли к тому, что достаточно нажать кнопку «Заполнить». Например, в бухгалтерском балансе и отчете о финансовых результатах столбец «Пояснения» необходимо заполнять самостоятельно.

Кроме того, обратите внимание, что если вы подлежите обязательному аудиту, то комплект отчетности должен содержать все формы, включая приложения, а не ограничиваться комплектом упрощенной бухгалтерской отчетности. Такая норма закреплена в пункте 5 статьи 6 Федерального закона 402-ФЗ «О бухгалтерском учете». Как правило, малый бизнес, впервые сталкивающийся с обязательным аудитом, ошибочно предоставляет неполный комплект, действуя согласно пункту 4 статьи 6 вышеупомянутого закона, который позволяет субъектам малого предпринимательства применять упрощенные способы бухгалтерского учета, включая упрощенную бухгалтерскую отчетность.

АКТЫ СВЕРОК ПО КОНТРАГЕНТАМ

В пунктах 73 и 74 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации указано:

— расчеты с дебиторами и кредиторами отражаются каждой стороной в своей бухгалтерской отчетности в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными.

— отражаемые в бухгалтерской отчетности суммы по расчетам с банками, бюджетом должны быть согласованы с соответствующими организациями и тождественны. Оставление на бухгалтерском балансе неурегулированных сумм по этим расчетам не допускается.

Таким образом, законодательно не установлено обязательное проведение сверки с контрагентами при проведении инвентаризации дебиторской и кредиторской задолженности, за исключением сверок с банком и с бюджетом.

На практике же аудитор на выборочной либо сплошной основе попросит у вас подписанные акты сверки с контрагентами. Дело в том, что в свой деятельности аудитор обязан руководствоваться стандартами аудиторской деятельности, в которых, в частности, указано, что более надежными являются аудиторские доказательства, полученные из независимого, внешнего по отношению к аудируемому лицу, источника (подтверждения третьих сторон). Поэтому при подготовке к аудиторской проверке очень важно заблаговременно свериться если не по всем, то по основным контрагентам, тем более, что в процессе сверки могут быть выявлены ошибки в учете.

ИНВЕНТАРИЗАЦИЯ

В соответствии с пунктами 26 и 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка, в том числе обязательно это делать перед составлением годовой бухгалтерской отчетности. Поэтому при подготовке к аудиту убедитесь в том, что в вашей организации проведена инвентаризация и ее результаты документально оформлены, поскольку такая процедура как инвентаризация в силу ее обязательности не может остаться без внимания аудитора. Кроме того, проведенная инвентаризация в части дебиторской и кредиторской задолженности позволяет выявить сомнительную или безнадежную задолженность, по которой необходимо сформировать резерв.

РЕЗЕРВЫ

На этом этапе необходимо проверить, сформирован ли в бухгалтерском учете резерв по сомнительным долгам и насколько соответствует сформированный резерв результатам инвентаризации на 31 декабря. Наиболее частая ошибка в этом вопросе – это полное игнорирование обязанности формировать резерв по сомнительным долгам, несмотря на однозначное требование законодательства по его формированию в соответствии с пунктом 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации.

Убедитесь также, что в вашей компании сформирован резерв на оплату отпусков работников организации, который является оценочным обязательством. В соответствии с пунктом 3 ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» отражать оценочные обязательства обязаны все организации, за исключением тех, кто вправе применять упрощенные способы ведения учета. Еще раз повторюсь, что если ваша организация относится к субъектам малого предпринимательства, но при этом подлежит обязательному аудиту, то применять упрощенные способы ведения учета вы не можете.

ПЕРВИЧНЫЕ ДОКУМЕНТЫ

Безусловно, за один день возможные замечания аудитора относительно первичных документов вы не устраните, это как раз тот случай, когда лучше сразу делать все правильно, а именно держать под контролем не только своевременность поступления оригиналов документов, но и «качество» вашей первичной документации. Вы удивитесь, но в большинстве своем замечания аудиторов по первичным документам имеют ссылку на пункт 2 Статьи 9 Федерального закона 402-ФЗ «О бухгалтерском учете», где перечислены обязательные реквизиты первичного документа, либо на пункт 1 этой же статьи, в котором указано, что каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Таким образом, типичные замечания в части первичной документации сводятся к следующему:

— первичный документ оформлен с нарушением действующего законодательства;

— первичный документ отсутствует.

Как правило, по результатам аудиторской проверки замечания по первичным документам есть всегда, поэтому будет нелишним уделить этому вопросу особое внимание при подготовке, а начинать готовиться лучше за год до проверки.

Желаю вам положительного аудиторского заключения!

Понравилась статья? Консультируем как удаленно, так и и у нас в офисе, руководителей компаний и бухгалтеров. Сообщите промокод «КАК ПОДГОТОВИТЬСЯ К АУДИТОРСКОЙ ПРОВЕРКЕ» и получите 30% скидку на консультацию до конца марта. Отправляйте Ваш запрос на нашу корпоративную почту ac-ing@mail.ru

Аудит — независимая проверка бухгалтерского учета и финансовой (бухгалтерской) отчетности организаций и индивидуальных предпринимателей. Лебедева М.А.

Традиционно процесс планирования аудита включает три стадии — изучение бизнеса; оценка рисков и существенности; оформление программы аудита.

На стадии изучения бизнеса аудитор должен получить базовую информацию об организации, включая информацию о специфике деятельности, контрольной среде, используемом компьютерном оборудовании, изменениях, произошедших после последней аудиторской проверки, сведения о критических областях. На этой стадии выявляются комплексы вопросов, значимых для аудита, оценивается эффективность системы внутреннего контроля организации.

Стадия оценки включает определение приемлемого уровня существенности и оценку риска того, что в бухгалтерском учете организации могут иметь место существенные искажения и что они останутся невыявленными.

Платформа ОФД 📌 Реклама

Платформа ОФД 📌 Реклама ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

На стадии оформления программы решаются вопросы организации работы аудиторов, распределения обязанностей в ходе проверки в целях осуществления текущего контроля, подготовки программ аудита.

Начиная с планирования работы и до ее завершения аудитор принимает множество решений, которые в совокупности и составляют стратегию аудита. Наиболее важное из этих стратегических решений касается необходимости выполнения и объема контрольных процедур. В результате разрабатывается план проверки для каждого счета и каждого суждения, основанного на оценке внутреннего и контрольного рисков.

Характер стратегии зависит от опыта и квалификации аудитора, степени знания особенностей клиента, поставленных задач, решаемых в конкретной фазе организации, и других факторов.

В соответствии с федеральным Правилом (стандартом) N 8 «Оценка аудиторских рисков и внутренний контроль, осуществляемый аудируемым лицом» (утв. Постановлением Правительства Российской Федерации от 04.07.2003 N 405), разработанным на основе ISA 400 Risk Assessments and Internal Control, аудиторский риск включает три составные части: неотъемлемый риск, риск средств контроля и риск необнаружения.

Центр образования «Основы Вашего Бизнеса» 📌 Реклама

Центр образования «Основы Вашего Бизнеса» 📌 Реклама Семинар: осваиваем нововведения в бухгалтерском учете. Самые главные и важные изменения в бухучете в 2020 году. Уникальная информация. Узнать больше

Семинар: осваиваем нововведения в бухгалтерском учете. Самые главные и важные изменения в бухучете в 2020 году. Уникальная информация. Узнать больше

Неотъемлемый риск означает подверженность остатка средств на счетах бухгалтерского учета или группы однотипных операций искажениям, которые могут быть существенными (по отдельности или в совокупности с искажениями остатков средств на других счетах бухгалтерского учета или групп однотипных операций), при допущении отсутствия необходимых средств внутреннего контроля.

Риск средств контроля означает риск того, что искажение, которое может иметь место в отношении остатка средств по счетам бухгалтерского учета или группы однотипных операций и быть существенным (по отдельности или в совокупности с искажениями остатков средств по другим счетам бухгалтерского учета или групп однотипных операций), не будет своевременно предотвращено или обнаружено и исправлено с помощью систем бухгалтерского учета и внутреннего контроля.

Риск того, что аудиторские процедуры по существу не позволяют обнаружить искажение остатков средств по счетам бухгалтерского учета или групп операций, которое может быть существенным по отдельности или в совокупности с искажениями остатков средств по другим счетам бухгалтерского учета или группы операций, означает термин риск необнаружения. Риск необнаружения является ключевым фактором, ибо он предопределяет необходимое количество свидетельств. Требуемое количество свидетельств обратно пропорционально уровню риска необнаружения: чем меньше уровень риска необнаружения, тем больше требуется свидетельств.

Существует прямая зависимость между приемлемым аудиторским риском и риском необнаружения, а также обратная зависимость между приемлемым аудиторским риском и планируемым количеством подлежащих сбору свидетельств. Например, если возникает необходимость сокращения приемлемого аудиторского риска, то аудитор сокращает риск необнаружения и увеличивает количество подлежащих сбору свидетельств.

Аудиторские доказательства — это информация, полученная аудитором при проведении проверки, и результат анализа указанной информации, на которых основывается мнение аудитора. К аудиторским доказательствам относятся, в частности, первичные документы и бухгалтерские записи, являющиеся основой финансовой (бухгалтерской) отчетности, а также письменные разъяснения уполномоченных сотрудников аудируемого лица и информация, полученная из различных источников (от третьих лиц).

При формировании аудиторского мнения аудитор обычно не проверяет все хозяйственные операции аудируемого лица, поскольку выводы относительно правильности отражения остатка средств на счетах бухгалтерского учета, группы однотипных хозяйственных операций или средств внутреннего контроля могут основываться на суждениях или процедурах, проведенных выборочным методом.

Аудитор получает аудиторские доказательства путем выполнения следующих процедур проверки по существу: инспектирование, наблюдение, запрос, подтверждение, пересчет (проверка арифметических расчетов аудируемого лица) и аналитические процедуры. Длительность выполнения указанных процедур зависит, в частности, от срока, отведенного на получение аудиторских доказательств.

Инспектирование представляет собой проверку записей, документов или материальных активов. В ходе инспектирования записей и документов аудитор получает аудиторские доказательства различной степени надежности в зависимости от их характера и источника, а также от эффективности средств внутреннего контроля за процессом их обработки.

Документальные аудиторские доказательства, характеризующиеся различными степенями надежности, включают в себя:

документальные аудиторские доказательства, созданные третьими лицами и находящиеся у них (внешняя информация);

документальные аудиторские доказательства, созданные третьими лицами, но находящиеся у аудируемого лица (внешняя и внутренняя информация);

документальные аудиторские доказательства, созданные аудируемым лицом и находящиеся у него (внутренняя информация).

В результате инспектирования материальных активов аудируемого лица предоставляются достоверные аудиторские доказательства относительно их существования, но необязательно относительно права собственности на них или их стоимостной оценки.

Наблюдение представляет собой отслеживание аудитором процесса или процедуры, выполняемой другими лицами (например, наблюдение аудитора за пересчетом материальных запасов, осуществляемым сотрудниками аудируемого лица, или отслеживание выполнения процедур внутреннего контроля, по которым не остается документальных свидетельств для аудита).

Запрос представляет собой поиск информации у осведомленных лиц в пределах или за пределами аудируемого лица. Запрос по форме может быть как официальным письменным запросом, адресованным третьим лицам, так и неформальным устным вопросом, адресованным работникам аудируемого лица. Ответы на запросы (вопросы) могут предоставить аудитору сведения, которыми он ранее не располагал или которые подтверждают аудиторские доказательства.

Подтверждение представляет собой ответ на запрос об информации, содержащейся в бухгалтерских записях (например, аудитор обычно запрашивает подтверждение о дебиторской задолженности непосредственно у дебиторов).

Пересчет представляет собой проверку точности арифметических расчетов в первичных документах и бухгалтерских записях либо выполнение аудитором самостоятельных расчетов.

Аналитические процедуры представляют собой анализ и оценку полученной аудитором информации, исследование важнейших финансовых и экономических показателей проверяемого аудируемого лица с целью выявления необычных и (или) неправильно отраженных в бухгалтерском учете хозяйственной операций, выявление причин таких ошибок и искажений.

Итоговым документом является письменная информация аудитора руководству аудируемого лица по результатам проведения аудита, которая предназначена для раскрытия наиболее существенных недостатков выявленных в процессе аудита.

Автор — Зам. Генерального директора

Бухучет инфо

Как подготовиться к грядущей аудиторской проверке, будь то обязательный или инициативный аудит.

В данной статье представлена короткая, универсальная инструкция по аудиторской проверке. Итак, если ваша компания внезапно столкнулась с необходимостью проведения аудита, а вы, как говорится, «ни сном, ни духом» и аудитора раньше «в глаза не видели», то главное – не впадайте в панику, возьмите эту статью и рассмотрите каждый ее пункт честно и непредвзято, сравните, что у вас есть, а чего не хватает, не давая себе поблажек.

Учетная политика

Один из первых документов, который попросит у вас аудитор, – это надлежащим образом оформленная учетная политика вашей организации. Напоминаем, что необходимость формирования учетной политики и основные требования к её содержанию и раскрытию закреплены в Статье 8 Федерального закона 402-ФЗ «О бухгалтерском учете», а также в ПБУ 1/2008 «Учетная политика организации».

Основные замечания по учетной политике, как правило, сводятся к следующему:

- Учетная политика не оформлена надлежащим образом, либо неактуальна.

Что это означает? Бухгалтер приносит учетную политику без подписи, просто распечатанные листы с текстом, бывает, что еще теплые после принтера. Либо другая крайность: учетная политика утверждена надлежащим образом, но это было так давно, что даже листы пожелтели, не говоря о том, что содержание такой учетной политики давно устарело.

- Учетная политика не отражает в полном объеме применяемые способы ведения учета.

Это означает, что вы забыли закрепить в учетной политике какие-то из фактически применяемых способов учета. Чтобы этого избежать, при подготовке к аудиту проверьте еще раз свою учетную политику на предмет соответствия пункту 4 ПБУ 1/2008 «Учетная политика организации». В вашем документе в обязательном порядке должны утверждаться:

- рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности

- формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности

- порядок проведения инвентаризации активов и обязательств организации

- способы оценки активов и обязательств

- правила документооборота и технология обработки учетной информации

- порядок контроля за хозяйственными операциями

- другие решения, необходимые для организации бухгалтерского учета

Бухгалтерская отчетность

На этом шаге необходимо проверить комплектность вашей отчетности, соответствие данных учета и отчетности, а также качество заполнения. Дело в том, что некоторые обязательные поля или строки не заполняются автоматически в 1с или в другой учетной программе, а мы все слишком привыкли к тому, что достаточно нажать кнопку «Заполнить». Например, в бухгалтерском балансе и отчете о финансовых результатах столбец «Пояснения» необходимо заполнять самостоятельно.

Кроме того, обратите внимание, что если вы подлежите обязательному аудиту, то комплект отчетности должен содержать все формы, включая приложения, а не ограничиваться комплектом упрощенной бухгалтерской отчетности. Такая норма закреплена в пункте 5 статьи 6 Федерального закона 402-ФЗ «О бухгалтерском учете». Как правило, малый бизнес, впервые сталкивающийся с обязательным аудитом, ошибочно предоставляет неполный комплект, действуя согласно пункту 4 статьи 6 вышеупомянутого закона, который позволяет субъектам малого предпринимательства применять упрощенные способы бухгалтерского учета, включая упрощенную бухгалтерскую отчетность.

Акты сверок по контрагентам

В пунктах 73 и 74 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации указано:

- расчеты с дебиторами и кредиторами отражаются каждой стороной в своей бухгалтерской отчетности в суммах, вытекающих из бухгалтерских записей и признаваемых ею правильными

- отражаемые в бухгалтерской отчетности суммы по расчетам с банками, бюджетом должны быть согласованы с соответствующими организациями и тождественны. Оставление на бухгалтерском балансе неурегулированных сумм по этим расчетам не допускается

Таким образом, законодательно не установлено обязательное проведение сверки с контрагентами при проведении инвентаризации дебиторской и кредиторской задолженности, за исключением сверок с банком и с бюджетом.

На практике же аудитор на выборочной либо сплошной основе попросит у вас подписанные акты сверки с контрагентами. Дело в том, что в свой деятельности аудитор обязан руководствоваться стандартами аудиторской деятельности, в которых, в частности, указано, что более надежными являются аудиторские доказательства, полученные из независимого, внешнего по отношению к аудируемому лицу, источника (подтверждения третьих сторон). Поэтому при подготовке к аудиторской проверке очень важно заблаговременно свериться если не по всем, то по основным контрагентам, тем более, что в процессе сверки могут быть выявлены ошибки в учете.

Инвентаризация

В соответствии с пунктами 26 и 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка, в том числе обязательно это делать перед составлением годовой бухгалтерской отчетности. Поэтому при подготовке к аудиту убедитесь в том, что в вашей организации проведена инвентаризация и ее результаты документально оформлены, поскольку такая процедура как инвентаризация в силу ее обязательности не может остаться без внимания аудитора. Кроме того, проведенная инвентаризация в части дебиторской и кредиторской задолженности позволяет выявить сомнительную или безнадежную задолженность, по которой необходимо сформировать резерв.

Резервы

На этом этапе необходимо проверить, сформирован ли в бухгалтерском учете резерв по сомнительным долгам и насколько соответствует сформированный резерв результатам инвентаризации на 31 декабря. Наиболее частая ошибка в этом вопросе – это полное игнорирование обязанности формировать резерв по сомнительным долгам, несмотря на однозначное требование законодательства по его формированию в соответствии с пунктом 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации.

Убедитесь также, что в вашей компании сформирован резерв на оплату отпусков работников организации, который является оценочным обязательством. В соответствии с пунктом 3 ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» отражать оценочные обязательства обязаны все организации, за исключением тех, кто вправе применять упрощенные способы ведения учета. Еще раз повторюсь, что если ваша организация относится к субъектам малого предпринимательства, но при этом подлежит обязательному аудиту, то применять упрощенные способы ведения учета вы не можете.

Первичные документы

Безусловно, за один день возможные замечания аудитора относительно первичных документов вы не устраните, это как раз тот случай, когда лучше сразу делать все правильно, а именно держать под контролем не только своевременность поступления оригиналов документов, но и «качество» вашей первичной документации. Вы удивитесь, но в большинстве своем замечания аудиторов по первичным документам имеют ссылку на пункт 2 Статьи 9 Федерального закона 402-ФЗ «О бухгалтерском учете», где перечислены обязательные реквизиты первичного документа, либо на пункт 1 этой же статьи, в котором указано, что каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Таким образом, типичные замечания в части первичной документации сводятся к следующему:

- первичный документ оформлен с нарушением действующего законодательства

- первичный документ отсутствует

Как правило, по результатам аудиторской проверки замечания по первичным документам есть всегда, поэтому будет нелишним уделить этому вопросу особое внимание при подготовке, а начинать готовиться лучше за год до проверки J.

Совет 1: Как провести аудит предприятия

Деятельность любого предприятия в обязательном порядке подлежит аудиту, который представляет собой проверку достоверности финансовой отчетности организации, соблюдение ей законодательства в области ведения бухгалтерского учета. Аудит заключается также в контроле деятельности фирмы, в результате которого могут быть получены разъяснения и уточнения, касающиеся работы предприятия.

Инструкция

- Аудиторские проверки бывают обязательными и инициативными. В первом случае они проводятся ежегодно и регламентируются российским законодательством. Под обязательный аудит попадают акционерные общества, кредитные организации, страховые компании, товарные и фондовые биржи, инвестиционные фонды.

- Инициативный аудит представляет собой проверку ведения бухгалтерского учета и отчетности фирмы по договору с аудиторской компанией. При этом объемы проверки могут варьироваться от всей системы учета и отчетности до его отдельной части. Наиболее важная цель инициативного аудита для фирмы – возможность прогнозирования банкротства.

- Основной принцип проведения аудиторской проверки – это определение соотношения между затратами и результатом. Необходимо заранее согласовать с предприятием объем работ, сроки выполнения проверки, а также способ предоставления сведения о деятельности фирмы. В некоторых случаях аудиторы выезжают непосредственно на предприятие, иногда фирма самостоятельно представляет данные.

- Аудиторская проверка начинается с обзора отчетности предприятия, осуществления подготовки к проведению аудита. При этом рассчитывается стоимость затрат, а также оценка риска аудитора при проверке.

- Далее проводятся непосредственно аудиторские процедуры, с помощью которых определяется соответствие системе внутреннего контроля фирмы требуемым нормам. После чего составляется аудиторское заключение, а затем оно передается руководителю фирмы. При этом указываются нарушения, выявленные в ходе проверки, и рассчитывается уровень достоверности представленной отчетности.

Совет 2: Как проводить аудит

Целью любого аудита должна стать степень нужности проверки. Это может быть объективное состояние финансовой деятельности, экономической стратегии и внутренняя проверка контроля той или иной структурной формы. Улучшение работы компании должно стать главным приоритетом в аудиторской проверке.

Обычно, обязательный аудит проводится до сдачи годового отчета. Если проводить аудит в несколько этапов, то компания может добиться ряда преимуществ, а именно:

- Расценки, предусмотренные на конец календарного года, обычно выше, потому что именно в это время большая часть фирм проводит аудиторские проверки

- Вашей фирме не нужно будет менять данные в бухгалтерском и налоговом учете именно перед сдачей годовой отчетности

- Ограниченное время обязательно приведет к ошибкам в исправлении

Целесообразно проводить аудит с распределением на несколько периодов. Например – полугодовой и последующий третий квартал. При таком раскладе у бухгалтерии будет достаточное количество времени исправить различные недочеты. В конце года останется лишь проверить исправления по замечаниям, сделанным раньше. Последний квартал будет не так загружен. Таким образом, нагрузка на финансовый отдел становится минимальной, стоимость аудита снижена путем поэтапной проверки.

Услуга, которая проводится при смене собственника, главного бухгалтера, при реорганизации, называется инициативным аудитом. Главное в такой аудиторской проверке – оценка эффективности предприятия и состояние бухгалтерского учета. При такой форме аудита руководитель может проверить любые отделы, где производились расчеты себестоимости, правильность налогообложения. В конечном результате, ваша фирма сможет пройти все налоговые проверки.

Экспресс-аудит проводиться в случаях краткого анализа. Это может быть отчетный период определенного времени, связанный со сменой главного бухгалтера или различных кадровых перестановок в отделах.

В рекомендации эксперта-аудитора обычно содержится ряд пояснений к анализу финансовой деятельности заказчика. По любым итогам проверки, аудитор должен выдать заказчику-клиенту документы, с подробным отчетом о проделанной работе и заключение, в котором дано определение о правильности бухгалтерской отчетности.

В последнее время услуги аудиторских фирм получают широкое использование. Именно сейчас, многие предприятия, даже те, для которых ежегодные проверки не обязательны, обращаются по поводу проверок все чаще и чаще. Ответственный подбор аудиторов и цели, поставленные компанией — залог грамотной коммерческой стратегии.

Совет 3: Как проводить внутренний аудит

Внутренний аудит проводят с целью получения правдивой информации о финансовом и материальном состоянии организации. При этом оцениваются методы и процедуры хозяйственной системы на их производительность и эффективность.

- Перед тем как проводить внутренний аудит, нужно определиться с целью и задачами, которые вы хотели бы видеть по итогам работы аудиторов. Создание собственного аудита негативно могут принять работники предприятия, что может отрицательно отразится на работе организации. Поэтому необходимо донести до всех служб и отделов предприятия, что аудит призван контролировать не работников, а процесс работы, выявляя недостатки и отклонения в работе, тем самым помогая достичь лучших результатов.

- На совете директоров или на собрании учредителей принимается решение о создании внутреннего аудита, такое решение фиксируется в соответствующих документах.

- Правила и полномочия внутреннего аудита оформляются письменным документом, который подписывают совет директоров или учредители фирмы.

- Перед проведением проверки аудиторы пишут план, в котором прописывается метод проведении процедур и объем работы. План подписывается руководителем организации. При необходимости руководитель дает письменные разъяснения о работе предприятия.

- Если при аудите процесса производства или подобной операции нужен специалист со специфическими знаниями, то на такую проверку нанимают профессионала со стороны и подписывают с ним соответствующее соглашение.

- После проведения собственного аудита отдел делает отчет, в котором ответственный аудитор выражает мнение обо всех существенных отношениях и дает подробные рекомендации. Выражая мнение, аудитор руководствуется нормами, согласно профессиональному этическому кодексу аудиторов.

- Отдел аудиторов должен проводить внутренний аудит по одной поставленной задаче пока не исправятся все ошибки и отклонения.

- Помните, что аудитор независим от руководства компании. Только так будет обеспечена достоверность данных, предоставленных в итоговом отчете аудитора.

Совет 4: Как провести финансовую оценку фирмы

Финансовая оценка фирмы подразумевает под собой проведение анализа ее финансового положения. В него входит: расчет ряда основных показателей, отражающих систему формирования оборотных средств у юридического лица, направления их наиболее грамотного использования.

- Произведите расчет данных, характеризующих разные стороны деятельности фирмы, связанной с использованием и образованием всех ее денежных фондов. Определите величину показателя ликвидности. Он характеризует возможность предприятия удовлетворять имеющиеся у него краткосрочные долговые обязательства. В свою очередь, следует найти коэффициент абсолютной ликвидности, который и определяет, какая сумма краткосрочных долговых обязательств может быть возвращена не наличными денежными средствами, а с помощью ценных бумаг или депозитов. Данный коэффициент определяется в виде соотношения величины денежных средств и финансовых краткосрочных вложений к имеющейся сумме текущих обязательств.

- Посчитайте показатель срочной ликвидности. Он рассчитывается как соотношение наиболее ликвидной доли оборотных средств (финансовых краткосрочных вложений, дебиторской задолженности и денежных средств) и суммой краткосрочных обязательств.

- Определите значение показателя текущей ликвидности. Он рассчитывается как частное от отношения суммы оборотных средств и долговых краткосрочных обязательств. Данный коэффициент отражает достаточно ли у фирмы средств, которые возможно направить на погашение краткосрочных обязательств.

- Рассчитайте коэффициенты рентабельности. Они помогут вам оценить, насколько прибыльной является деятельность предприятия. Показатель рентабельности продаж сможет показать часть полученной чистой прибыли от объема всех продаж организации. Его можете определить из соотношения чистой прибыли к величине чистого объема продаж, умноженного на 100%.

- Найдите сумму коэффициента рентабельности собственных средств. Этот показатель определяет эффективность использования средств собственного капитала, который был внесен собственниками предприятия. Его можете рассчитать с помощью следующей формулы: разделите чистую прибыль на значение собственных денежных вложений, а затем полученную величину умножьте на 100%.

- Сравните полученные данные с нормативными и плановыми показателями. Сделайте выводы проведения финансовой оценки компании.

По материалам: ac-g.ru, kakprosto.ru

12 рекомендаций, которые помогут пройти аудиторскую проверку

Илья Макалкин, ведущий эксперт объединенной редакции ТН “Бухгалтерский учет и налоги”

ЗАО “МЦФЭР”

Источник: Журнал «Налоговые споры» № 3/2013

Самое важное в этой статье:

- Случаи проведения обязательного аудита

- Состав отчетности

- Отражение задолженности

- Экспорт

- Основные средства

- Поиск полезных ископаемых

- Риски хозяйственной деятельности

Многие компании перед представлением годовой отчетности обязаны пригласить аудиторов для оценки достоверности отчетности и выдачи заключения. Рекомендации, данные Минфином России аудиторам в письме от 09.01.2013 № 07-02-18/01, помогут подготовиться к визиту.

Случаи проведения обязательного аудита обозначены в ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ “Об аудиторской деятельности”, а также в других законах. Так, обязательной аудиторской проверке подлежит годовая отчетность:

• ОАО, унитарных предприятий, застройщиков долевого строительства, профучастников рынка ценных бумаг, банков, страховых компаний, бирж, саморегулируемых организаций, жилищных накопительных кооперативов;

• компаний, ценные бумаги которых допущены к обращению на организованных торгах;

• фирм, которые составляют консолидированную отчетность;

• компаний, объем выручки которых за предшествовавший отчетному год превышает 400 млн руб.;

• фирм, у которых сумма активов в балансе по состоянию на конец предшествовавшего отчетному года превышает 60 млн руб.

Но и те компании, которые не обязаны приглашать аудиторов, зачастую делают это, например, в рекламных целях или чтобы получить кредит на более выгодных условиях.

Не секрет, что разногласия с аудиторами при прохождении проверки нередки. Снизить их количество можно, если придерживаться нескольких несложных рекомендаций.

Состав отчетности

Рекомендация 1. Формы бухгалтерской годовой отчетности за 2012 г. должны соответствовать требованиям Закона № 402-ФЗ, вступившего в силу с 2013 г. Это значит, что отчет о прибылях и убытках должен именоваться отчетом о финансовых результатах, а отчет о целевом использовании полученных средств – отчетом о целевом использовании средств (ст. 14 Закона № 402-ФЗ).

Рекомендация 2. Следует четко разграничивать документы, составляющие собственно бухгалтерскую отчетность, и документы, которые ей сопутствуют. Аудиторы дают полное заключение лишь в отношении первой группы документов.

Непосредственно к отчетности относятся бухгалтерский баланс, отчет о финансовых результатах (для некоммерческих организаций – отчет о целевом использовании средств) и приложения к ним.

Приложениями являются отчет об изменениях капитала; отчет о движении денежных средств; иные приложения (пояснения) (ч. 1 ст. 14, ч. 1 ст. 30 Закона № 402-ФЗ, пп. 2–3 приказа № 66н). Пояснения, как правило, связаны с числовыми показателями баланса или отчета. Они раскрывают сведения об учетной политике компании и содержат дополнительные данные, которые нецелесообразно включать в баланс и отчет,

но которые необходимы пользователям отчетности для реальной оценки финансового положения компании. Состав и содержание пояснений определяются компанией самостоятельно с учетом пп. 24–27 ПБУ 4/99.