Содержание

- Величина чистых активов в балансе строка

- Чистые активы — определение

- Чистые активы — что показывают

- Чистые активы — значение

- Величина чистых активов

- Как рассчитать стоимость чистых активов по балансу организации

- Как рассчитать: формула расчета чистых активов

- Формула расчета чистых активов по балансу 2016 года

- Когда нужно считать?

- Схема расчета

- Чистые активы на примере конкретных организаций

- Вопросы и ответы по теме

- Чистые активы ООО

- Расчет чистых активов по балансу

- Чистые активы: строка бухотчетности

- Если чистые активы меньше уставного капитала

- Отрицательные чистые активы

- Увеличение чистых активов

- Что относится к чистым оборотным активам?

- Значение показателя «чистые оборотные активы»

- Порядок определения параметра чистых оборотных активов

- Оборотные активы компании

- Что входит в оборотные активы?

- Классификация оборотных активов

- Участие оборотных средств в технологическом процессе

- Ликвидность оборотных активов

- Строка 1300 «Капитал и резервы»

- Как правильно рассчитать

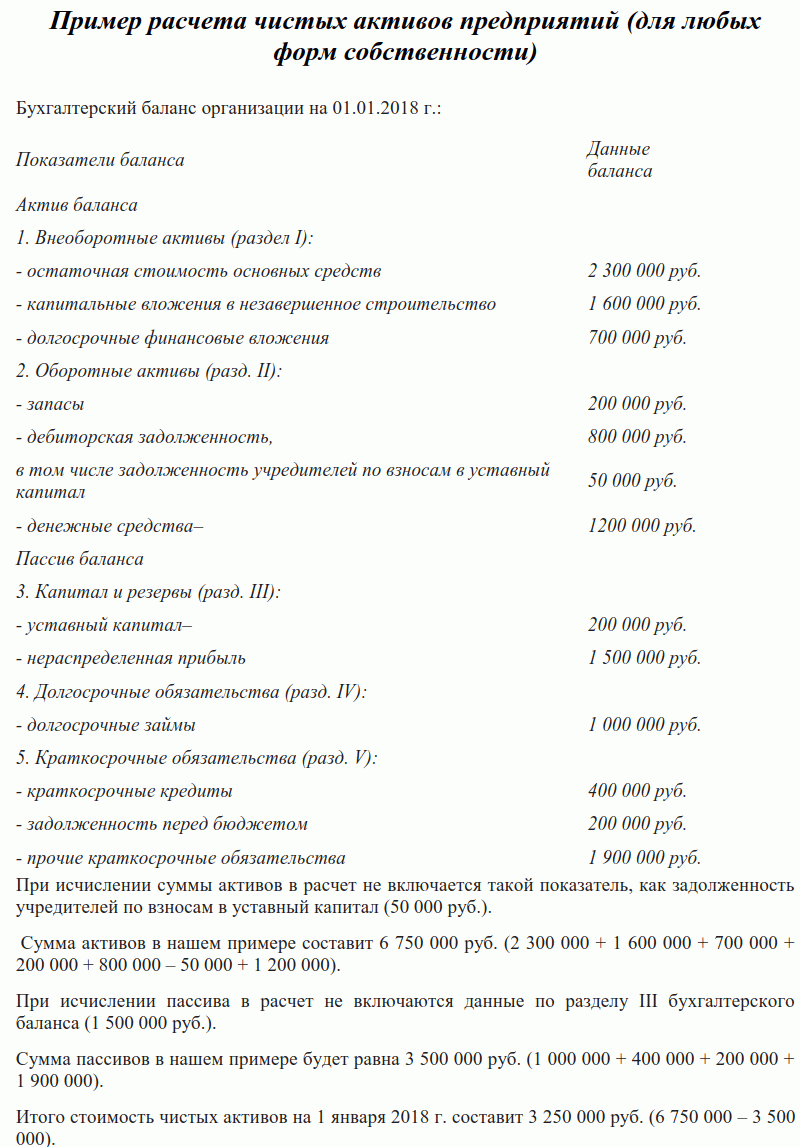

- Пример расчета

- Что называют чистыми активами

- Место чистых активов предприятия в балансе

- Как рассчитать чистые активы по балансу

- Как оформить расчет

- Как считать чистые активы по балансу

- Анализ результата

- Вывод

Величина чистых активов в балансе строка

Чистые активы — определение

Чистые активы это имущественные ценности (активы) предприятия, сформированных за счет собственного капитала.

Чистые активы рассчитывается в программе ФинЭкАнализ в блоке Расчет чистых активов акционерного общества.

Чистые активы — что показывают

Общая формула расчета чистых активов:

Kча = Общая сумма всех активов предприятия по балансовой стоимости — Общая сумма используемого заемного капитала предприятия.

Формула расчета по данным бухгалтерского баланса:

Kча = (стр.1600 — ЗУ) — (стр.1400 + стр.1500 — стр.1530)

где стр.1600, стр.1400, стр.1500, стр.1530 — строки Бухгалтерского баланса (форма №1), ЗУ — задолженность учредителей по взносам в уставной капитал

Чистые активы — значение

Чем лучше показатель Чистые активы, тем выше инвестиционная привлекательность организации, тем больше доверия со стороны кредиторов, акционеров, работников. И напротив, чем ниже значение показателя «чистые активы», тем выше риск банкротства организации. Поэтому в интересах руководства организации контролировать значение, не допускать падения показателя до критического значения, установленного законодательством, изыскивать пути повышения.

Значение показателя Чистые активы — это индикатор благополучия или неудач организации, на основании которого собственник оценивает действия менеджмента и принимает управленческие решения.

Величина показателя Чистые активы, рассчитанная по ликвидационному балансу, показывает ту часть стоимости активов компании, которая будет распределена среди собственников компании при ликвидации. Речь как о фактическом ликвидационном балансе, так и о балансе, составляемом в условиях фиктивной ликвидации. Т.е. в условиях предположения: «На что рассчитывают собственники, если процедура ликвидации будет начата сейчас?».

Величина чистых активов — субъективная оценка. Эта субъективность обусловлена следующими обстоятельствами:

- если расчет ведется по отчетному балансу, то величина чистых активов, как правило, занижена из-за использования в балансе исторических цен, т.е. оценок по себестоимости, которые ниже текущих рыночных цен активов. Это относится даже к оборотным активам, поскольку для оценки производственных запасов часто используется метод ЛИФО, занижающий оценку запасов.

- если речь идет о ликвидационном балансе, то условность расчета этого индикатора обусловлена субъективностью рыночных оценок (или ликвидационных цен), используемых при построении баланса.

Категория чистых активов несет практический смысл в том случае, если речь идет о характеристике с помощью этого индикатора действующего предприятия. Если речь идет о ликвидируемом предприятии, то величину чистых активов рассчитывают на начало ликвидационного периода как оценку денежных средств, которые будут распределены между собственникам согласно участию в уставном капитале. В ходе ликвидационного процесса расчет величины чистых активов уже не несет смысла.

Рассмотрим на конкретном примере, как считать чистые активы по балансу.

По данным бухгалтерского баланса был произведен расчет:

Величина чистых активов

Понятие ЧА регулирует Гражданский кодекс РФ, определяя их как критерий ликвидности для организации, независимо от ее организационно-правовой формы. Чистые активы — это в балансе отраженная разница между стоимостью всех видов имущества учреждения (основные и денежные средства, земельная собственность и т.

Как рассчитать стоимость чистых активов по балансу организации

д.) и величиной установленных обязательств (кредиторская задолженность организации). ЧА — это собственные капитальные средства любого предприятия, иначе говоря, то капитальное имущество, которое останется в распоряжении учреждения после погашения всех образовавшихся задолженностей перед кредиторами и реализации имущественных объектов.

Расчет стоимости чистых активов по балансу необходимо производить ежегодно в период подготовки и составления годовой бухгалтерской отчетности. Рассчитанная величина ЧА демонстрирует реальное финансовое положение предприятия на актуальную дату. Размер чистых активов в балансе — строка 3600 в разделе 3 «Отчета об изменении капитала».

Как рассчитать: формула расчета чистых активов

Исчисление ЧА регламентирует Министерство финансов РФ посредством Приказа № 84н от 28.08.2014, в котором дано понятие чистые активы — формула. Его правоприменение распространяется на следующие виды организационно-правовых форм предприятий:

- публичные и непубличные акционерные общества;

- ООО — общества с ограниченной ответственностью;

- ГУП и МУП;

- производственные и жилищные накопительные кооперативы;

- хозяйственные партнерства.

Как считать чистые активы по балансу, определено в Приказе № 84н. Для исчисления ЧА можно использовать разницу между их стоимостью и пассивов:

ЧА = (ВАО + ОАО – ЗУ – ЗВА) – (ДО + КО – ДБП).

Расшифруем основные слагаемые данной формулы:

- ВАО — внеоборотные (АО);

- ОАО — оборотные АО;

- ЗУ — долги учредителей перед учреждением по наполнению долей в УК;

- ЗВА — задолженность от выкупа собственных ценных бумаг (акций);

- ДО — долгосрочные обязательства;

- КО — краткосрочные обязательства;

- ДБП — доходность, ожидаемая в будущих периодах.

Формула чистых активов по балансу выглядит следующим образом:

Все расчетные процедуры должны производиться в письменной форме и заверяться бухгалтерией, на отдельном бланке, разработанном предприятием самостоятельно и закрепленном в учетной политике.

ЧА необходимо рассчитывать для фиксирования текущего финансового состояния предприятия. Изучая их величину, собственники делают выводы об эффективности и продуктивности функционирования бизнеса и принимают решение о дальнейшем вложении или выводе своих денежных средств. Чистые активы в балансе, строка 3600, демонстрируют собственникам, насколько рентабельными являются их денежные вложения и собственный капитал учреждения.

ЧА крайне необходимы для проведения анализа финансово-хозяйственной деятельности. Они также учитываются при выплате дивидендов. ЧА должны быть положительными, а их показатель — превышать размер уставного капитала. Когда их величина растет, руководство может сделать вывод и о росте прибыли организации. Отрицательные чистые активы могут наблюдаться в первый год деятельности предприятия — самый сложный период для функционирования, когда ЧА могут уменьшаться и быть существенно ниже вложенного УК. В том случае, когда предприятие функционирует длительный период времени, а ЧА отрицательны, это говорит о том, что организация работает неэффективно, и вложения не приносят прибыли.

Увеличение чистых активов связано либо с изменением их величины (пример — переоценка ОС), либо с изменением величины обязательств. Также увеличение ЧА производится за счет дополнительных вложений учредителей, когда применяется добавочный капитал.

Коротко: Для оценки финансовой стабильности предприятия применяются разные показатели. Но ключевым остается расчет чистых активов.Чтобы узнать его величину, нужно из активов вычесть пассивы. При этом не берутся в расчет забалансовые счета, доходы будущих периодов и ряд других показателей.

Формула расчета чистых активов по балансу 2016 года

Чистые активы – разница между стоимостью имущества предприятия и его долговыми обязательствами. Этот показатель может быть как положительным, так и отрицательным. Если он больше нуля, значит, у предприятия достаточно имущества, чтобы отвечать по долговым обязательствам, если меньше – нехватка. Показатель дает понять, насколько устойчивым является финансовое положение организации.

Отрицательный показатель – это одна из предпосылок к ликвидации организации, особенно если он ниже минимально допустимой суммы уставного капитала в течение второго года подряд (п. 11 ст. 35 ФЗ от 26.12.1995 N 208-ФЗ).

Когда нужно считать?

Рассчитывать чистые активы для ООО нужно при:

- подготовке годового отчета;

- увеличении уставного капитала, если это происходит за счет имущества;

- требовании заинтересованного лица;

- выходе участника из общества для определения его доли.

В акционерных обществах на основе этого показателя также рассчитывают стоимость пакета акций каждого его члена.

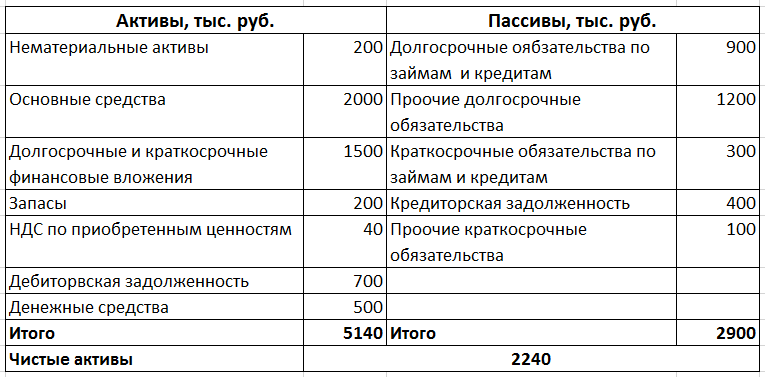

Схема расчета

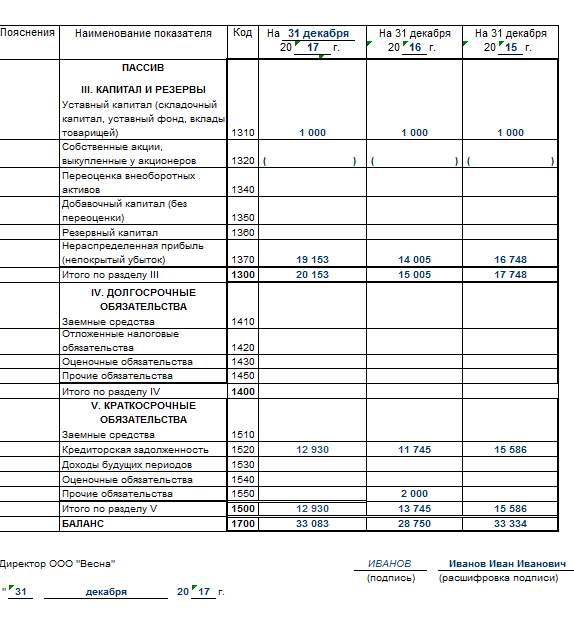

В 2014 году появилась схема расчета чистых активов,определенная законодательно (Приказ Минфина РФ от 28 августа 2014 г. N 84н). Как и ранее, за основу берутся данные бухгалтерского баланса и из активов вычитаются пассивы. Однако задолженность учредителей по взносам, стоимость выкупленных у акционеров акций, капитал и резервы, доходы будущих периодов учитывать не нужно, поскольку они не имеют прямого отношения ни к фактическому имуществу, ни к задолженности предприятия.

- А – активы;

- ЗС – заемные средства.

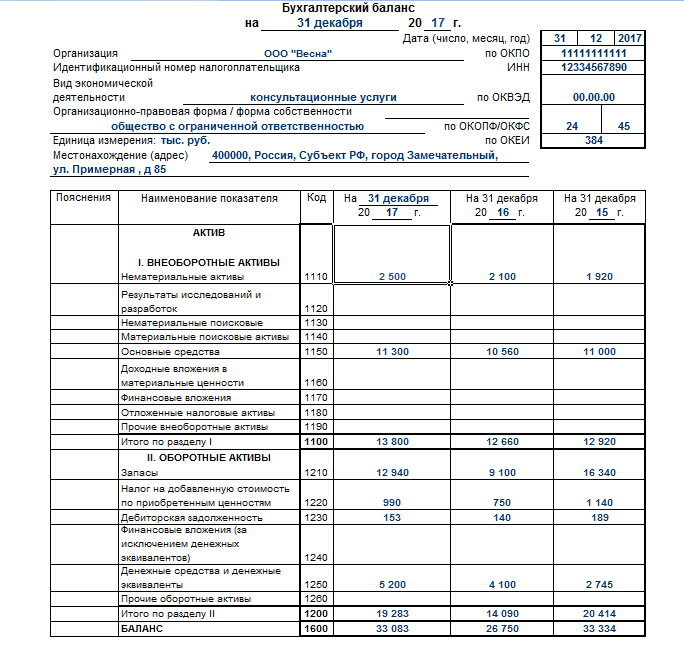

Изобр. 1. Пример бланка баланса предприятия

Не принимаются к учету объекты на забалансовых счетах, а именно:

- материальные ценности, которые предприятие приняло на ответственное хранение;

- резервные фонды;

- принятые на комиссию товары;

- бланки строгой отчетности и т.д.

Также не участвует уставный, добавочный и резервный капитал, доходы будущих периодов, непокрытая прибыль или убыток.

В балансе предприятия чистые активы указываются в строке 3600.

Долговременные обязательства по займам и кредитам

Прочие долгосрочные обязательства

Краткосрочные обязательства по займам и кредитам

Доходные вложения в материальные ценности

Досрочные и краткосрочные финансовые вложения

Задолженность участникам (учредителям) по выплате долгов

Прочие внеоборотные активы

Резервы предстоящих расходов

Прочие краткосрочные обязательства

НДС по приобретенным ценностям

Прочие оборотные активы

Изобр. 2. Расчет чистых активов на примере

Скачать форму для расчета чистых активов в excel

Несмотря на то, что схема является общей, методы оценки также могут зависеть от деятельности компании и организационно-правовой формы. Так, например, управляющие компании должны принимать во внимание Постановление Правительства РФ от 27 декабря 2004 г. N 853. С Приказом ФСФР РФ от 23.10.2008 N 08-41/пз-н должны считаться брокеры, ПИФы, товарные биржи.

Чистые активы на примере конкретных организаций

Показатель отражается в бухгалтерском балансе любой компании.

Активы нетто Аккобанка в июне 2015 сократились:

Отрицательные показатели говорят о нестабильном состоянии кредитной организации. Но данные всего за месяц, а не за год. Ситуация может выправиться до конца года.

АО «ЧМЗ» 2014 год работы закрыл с положительными показателями.

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

Сохраните статью в социальные сети:

Определение

Чистые активы – это величина, определяемая путем вычитания из суммы активов организации, суммы ее обязательств. Чистые активы – это сумма, которая останется учредителям (акционерам) организации после продажи всех ее активов и погашения всех долгов.

Показатель чистых активов — один из немногих финансовых показателей, расчет которых однозначно определен законодательством РФ.

Порядок расчета чистых активов утвержден Приказом Минфина России от 28 августа 2014 г. N 84н «Об утверждении Порядка определения стоимости чистых активов». Этот порядок применяют акционерные общества, общества с ограниченной ответственностью, государственные унитарные предприятия, муниципальные унитарные предприятия, производственные кооперативы, жилищные накопительные кооперативы, хозяйственные партнерства.

Расчет (формула)

Расчет сводится к определению разницы между активами и пассивами (обязательствами), которые определяются следующим образом.

В состав активов, принимаемых к расчету, включаются все активы организации, за исключением дебиторской задолженности учредителей (участников, акционеров, собственников, членов) по взносам (вкладам) в уставный капитал (уставный фонд, паевой фонд, складочный капитал), по оплате акций.

В состав обязательств, принимаемых к расчету, включаются все обязательства, кроме доходов будущих периодов. Но не всех доходов будущих периодов, а тех, которые признаны организацией в связи с получением государственной помощи, а также в связи с безвозмездным получением имущества. Эти доходы фактически являются собственным капиталом организации, поэтому для целей расчета стоимости чистых активов исключаются из раздела краткосрочных обязательств баланса (строка 1530).

Т.е. формула расчета чистых активов по Бухгалтерскому балансу предприятия следующая:

Чистые активы = (стр.1600 — ЗУ) — (стр.1400 + стр.1500 — ДБП)

где ЗУ – задолженность учредителей по взносам в уставный капитал (в Балансе отдельно не выделяется и отражается в составе краткосрочной дебиторской задолженности);

ДБП – доходы будущих периодов, признанных организацией в связи с получением государственной помощи, а также в связи с безвозмездным получением имущества.

Альтернативным способом расчет стоимости чистых активов, дающих точно такой же результат как и формула выше будет:

Чистые активы = стр.1300 — ЗУ + ДБП

Нормальное значение

Показатель чистых активов, известный в западной практике как net assets или net worth – ключевой показатель деятельности любой коммерческой организации. Чистые активы организации должны быть как минимум положительные. Отрицательные чистые активы – признак несостоятельности организации, говорящий о том, что фирма полностью зависит от кредиторов и не имеет собственных средств.

Чистые активы должны быть не просто положительные, но и превышать уставный капитал организации. Это значит, что в ходе своей деятельности организация не только не растратила первоначально внесенные собственником средства, но и обеспечила их прирост. Чистые активы меньше уставного капитала допустимы только в первый год работы вновь созданных предприятий. В последующие годы, если чистые активы станут меньше уставного капитала, гражданский кодекс и законодательство об акционерных обществах требует снизить уставный капитал до величины чистых активов. Если у организации уставный капитал и так на минимальном уровне, ставится вопрос о дальнейшем ее существовании.

Метод чистых активов

В оценочной деятельности в качестве одного из методов оценки стоимости бизнеса применяется метод чистых активов. При этом методе оценщик использует данные о чистых активах организации согласно бухгалтерской отчетности, предварительно скорректированной исходя из собственных оценочных значений рыночной стоимости имущества и обязательств.

Чистые активы ООО

Чистые активы общества – это те собственные средства компании, которые останутся у нее после того, как она рассчитается со всеми кредиторами. То есть это разница между активами компании и ее обязательствами с учетом небольших корректировок. Иной способ определить показатель чистых активов – это взять итоговый показатель раздела III баланса «Капитал и резервы» и также скорректировать его на некоторые суммы. То есть чистые активы – это капитал ООО.

Расчет чистых активов по балансу

Стоимость чистых активов определяется по данным бухгалтерского баланса по формуле (п. 2 ст. 30 Закона от 08.02.98 N 14-ФЗ ; Порядок, утв. Приказом Минфина от 28.08.2014 № 84н):

Из этой формулы хорошо видно, что собственный капитал и чистые активы – это по сути одно и то же.

Или же можно использовать такую формулу расчета чистых активов по балансу:

Расчет чистых активов в 2018 году производится по этим же формулам.

Чистые активы: строка бухотчетности

Сумма чистых активов отражается в бухгалтерской отчетности в разделе 3 «Чистые активы» Отчета об изменениях капитала.

Если чистые активы меньше уставного капитала

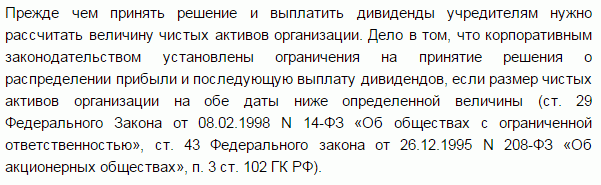

Если у вашей компании чистые активы стали меньше уставного капитала, то вы обязаны уменьшить уставный капитал до уровня чистых активов и зарегистрировать такое уменьшение в ЕГРЮЛ (п. 3 ст. 20 Закона от 08.02.98 N 14-ФЗ ). То есть, как минимум после составления годовой бухгалтерской отчетности, нужно сравнивать уставный капитал и чистые активы.

Кроме того, действует такое правило. Если ООО принимает решение выплатить участникам дивиденды, но в результате начисления дивидендов стоимость чистых активов станет меньше, чем требуется, то начислять дивиденды в планируемой сумме нельзя. Нужно уменьшить распределяемую на дивиденды прибыль до величины, при которой указанное выше соотношение будет выполняться.

Вместе с тем, никакой ответственности за нарушение требования о соотношении уставного капитала и чистых активов не установлено.

Отрицательные чистые активы

Налоговая служба также анализирует бухгалтерскую отчетность компаний и отбирает те из них, у кого чистые активы менее уставного капитала. Ведь отрицательные или просто маленькие чистые активы – это результат большого убытка в текущем или прошлых периодах. После этого руководитель компании приглашается на комиссию в ИФНС, где ему предлагается повысить чистые активы до нужного уровня.

Увеличение чистых активов

Для увеличения чистых активов существует несколько способов:

- провести в бухгалтерском учете переоценку имущества (основных средств и нематериальных активов) (п. 15 ПБУ 6/01 );

- проверить кредиторскую задолженность (возможно по каким-то долгам истекли сроки исковой давности);

- получить помощь от участников общества (вклад в имущество ООО).

Статья написана по материалам сайтов: ppt.ru, bookerlife.ru, glavkniga.ru.

Что относится к чистым оборотным активам?

Чистые оборотные активы — важная экономическая величина для жизнедеятельности предприятия. Наша задача — выяснить, что к ним относится, и рассмотреть методы расчета.

Значение показателя «чистые оборотные активы»

Порядок определения параметра чистых оборотных активов

Итоги

Значение показателя «чистые оборотные активы»

Предприятие в ходе своей деятельности использует ресурсы, именуемые в бухгалтерском учете активами. Они подразделяются на внеоборотные и оборотные.

Объем и состав чистых оборотных активовопределяют важнейшие условия финансовой стабильности предприятия. Оптимальное значение собственных оборотных ресурсов позволяет организации не только погашать долговые обязательства, но и вкладывать средства в дальнейшее расширение бизнеса. Это является важным обстоятельством для инвесторов и кредиторов при рассмотрении возможности финансовых вложений в деятельность компании.

Дополнительную информацию об оборотных активах см. в материале «Чистые активы — что это в балансе (нюансы)?».

Порядок определения параметра чистых оборотных активов

Для определения объема чистых оборотных активов используют 2 варианта расчета. Для вычислений берут данные из бухгалтерского баланса. Итоговые суммы показателей, полученные с применением разных способов подсчета, будут равны.

При 1-м варианте расчета чистые оборотные активы — это совокупность активов, остающихся в распоряжении организации после того, как за счет этих средств были полностью исполнены краткосрочные обязательства.

Вычисление производится по формуле:

ЧОА = ОА — КФО,

где:

ЧОА — чистые оборотные активы;

ОА — оборотные активы;

КФО — краткосрочные финансовые обязательства.

Оборотные активы (ОА) обеспечивают постоянный процесс деятельности и обслуживают текущие нужды предприятия. Использование ресурсов для получения прибыли происходит в течение производственного цикла однократно. Период потребления — не более года.

Для формирования оборотных активов используются собственные и заемные средства. Балансовая статья «Оборотные активы» содержит следующие показатели:

- товарно-материальные запасы;

- дебиторская задолженность;

- краткосрочные финансовые вложения;

- денежные средства;

- иные активы.

Более подробно об оборотных активах см. в материале «Оборотные активы предприятия и их показатели (анализ)».

Под краткосрочными финансовыми обязательствами понимают задолженность предприятия со сроком погашения меньше года.

Краткосрочные обязательства состоят из следующих статей:

- краткосрочные заемные средства;

- кредиторская задолженность;

- задолженность по налогам и заработной плате;

- задолженность по ценным бумагам.

При 2-м варианте чистые оборотные активы — это совокупность активов, которые определятся как собственный капитал компании и долгосрочные финансовые обязательства, за исключением средств, потраченных на внеоборотные активы.

Формула для расчета следующая:

ЧОА = СКП + ДФО — ВА,

где:

ЧОА — чистые оборотные активы;

СКП — собственный капитал предприятия;

ДФО — долгосрочные финансовые обязательства;

ВА — внеоборотные активы.

Собственный капитал предприятия показывает суммарную стоимость средств фирмы, которые принадлежат ей на праве собственности. Арифметически собственный капитал определяется как разница между итогом актива или пассива баланса (валюта баланса) и собственными долгами предприятия.

В балансе собственный капитал отражается в следующих статьях:

- уставный капитал;

- резервный капитал;

- добавочный капитал;

- нераспределенная прибыль;

- прочие резервы.

Под долгосрочными финансовыми обязательствами рассматривают различные виды долговых требований к предприятию. Выплаты по ним происходят в срок более года после отчетной даты. Основной составляющей данного показателя являются кредиты банков и заемные средства. Также в его состав входят векселя, облигации и отсроченные налоговые обязательства.

Внеоборотные активы — это имущественные ценности предприятия. Они неоднократно используются в ходе производства и поэтапно переносят свою стоимость на создаваемый продукт в течение продолжительного времени.

Перечень внеоборотных активов содержит:

- основные средства;

- нематериальные активы;

- вложения во внеоборотные активы;

- долгосрочные финансовые вложения.

Подробнее о статьях бухгалтерского баланса см. в материале «Бухгалтерский баланс (актив и пассив, разделы, виды)».

Необходимый размер чистых оборотных активов для каждого хозяйствующего субъекта определяется индивидуально. Поскольку данный показатель выявляет потребность в собственном капитале, его величина может зависеть от вида деятельности организации, размера бизнеса, темпов потребления ресурсов и скорости взыскания дебиторской задолженности.

При ограниченной величине оборотных активов фирма не может оплачивать в срок возникшие краткосрочные обязательства. При избыточной сумме оборотных ресурсов можно говорить о малоэффективном использовании имущества компании. Оценка чистых оборотных активов служит основной характеристикой в определении ликвидности предприятия, поскольку ликвидность — это умение преобразовать имущество в денежные средства, сохранив при этом возможность обеспечить погашение всех текущих обязательств.

Оборотные активы компании

Что такое оборотные активы предприятия? Все просто: это предметы труда, обеспечивающие непрерывность цикла изготовления конечного продукта. Их структура постоянно изменяется, так как в процессе производства они теряют свои первоначальные свойства и переносят собственную цену на себестоимость вновь изготовленного товара.

Для активного инвестора анализ оборотных, а также других видов активов и пассивов часто является источником для принятия решения о покупке акций компании. Для самого предприятия динамика оборотных активов (ОА) это один из основных показателей работы бизнеса. Такие активы также известны как оборотные средства или (чистые) текущие активы.

Что входит в оборотные активы?

В состав оборотных средств для бухгалтерской отчетности включаются материальные ценности, срок эксплуатации которых менее 12 месяцев.

Согласно отчетности компании к оборотным средствам относятся:

- материально-технические запасы

- налог на добавленную стоимость

- дебиторская задолженность

- деньги и их эквиваленты

- финансовые вложения

- прочие

Структура ОА изображена на схеме.

Классификация оборотных активов

ОА организации классифицируются по различным критериям. По виду финансирования выделяют:

-

валовые

-

чистые

-

собственные

Валовые ОА – это общее количество имущества предприятия, образованного за счет собственных финансов компании и привлеченных денег. Т.е. в балансе компании это строка «Итого оборотные активы».

Чистые оборотные активы

Чистые оборотные активы (ЧОА) – это оборотные средства, образованные за счет финансов предприятия и займов с длительным сроком погашения (долгосрочных). Их размер вычисляется по формуле:

ЧОА=ОА-КЗ, где

- ОА — данные из отчетности в графе «Итого»

- КЗ – краткосрочные займы, направленные на покупку ОА

ЧОА = 17 741 966 — 16 684 405 = 1 057 561 – ПАО «Селигдар» за 2018 г.

ЧОА = 11 861 567 — 9 449 254 = 2 412 313 – ПАО «Селигдар» за 2017 г.

Уменьшение чистых оборотных средств за анализируемый период обычно означает снижение финансовой устойчивости предприятия. То есть, если в 2017 г. компания могла за счет текущих активов погасить более 2,4 млрд. краткосрочных обязательств, то в 2018 г. только 1 млрд. Одновременно с этим наблюдается увеличение краткосрочных займов более, чем на 6 млрд. руб. Это значит, что ПАО «Селигдар» стала более зависимой от полученных займов.

Собственные оборотные активы

Собственные оборотные активы (СОА) – это та часть активов компании, которая образована только за счет финансов организации. Они рассчитываются по одной из двух формул:

СОА=ЧОА-ДЗ, или

СОА=ОА-КЗ-ДЗ, где

ДЗ – долгосрочные займы, направленные на приобретение ОА.

СОА = 1 057 561 — 2 739 605 = -1 682 044 (за 2018 г.)

СОА = 2 412 313 — 4 764 990 = -2 352 677 (за 2017 г.)

Отрицательный показатель собственных оборотных активов характеризует финансовое состояние компании с негативной стороны. Это значит, что у фирмы не хватает собственного капитала, и она функционирует за счет заемных денег. Для нормальной работы необходимо, чтобы собственные оборотные средства были не только больше нуля, но и превышали стоимость запасов (число в графе «Запасы»). На конец 2018 года они составляли более 11.5 млрд. рублей.

Участие оборотных средств в технологическом процессе

По периодичности участия в цикле изготовления продукции текущие активы делятся на две группы:

- постоянные – не зависят от сезонности или иных внешних изменений деятельности компании. Они представляют ту часть имущества, которая необходима для постоянного функционирования предприятия;

- переменные – необходимые для формирования в определенные периоды деятельности, например, при сезонном увеличении выпуска объема товаров.

По особенностям планирования выделяют еще две группы текущих активов:

- нормируемые – материальные ценности, необходимые для бесперебойного выпуска продукции. Например, сырье, полуфабрикаты и прочее;

- ненормируемые – не влияющие на эффективное использование ресурсов и производственный цикл. Компания не может спрогнозировать их появление со 100% вероятностью. Такими активами считают деньги, задолженность покупателей за товар и так далее.

На предприятиях сферы производства преобладают нормируемые ОА, доля которых составляет 85% от их общего объема.

По степени участия выделяют производственные и финансовые оборотные средства. К первой группе относятся материальные ценности, незавершенное производство и готовые товары на складе. Ко второй – задолженность контрагентов за товар и деньги предприятия.

Коэффициент оборотных активов

Чем большее число раз за анализируемый период активы проходят цикл от покупки сырья до погашения задолженности покупателями, тем эффективнее их применение на предприятии. Для оценки эффективности использования рассчитывают коэффициент оборотных активов:

КОА=В/ОА, где В – выручка.

При расчете коэффициента следует брать среднегодовое значение. Для этого нужно взять показатель ОА на начало и на конец периода и разделить на 2:

Показатель выручки берется из отчета о прибылях и убытках:

КОА = 15 891 575 / ((17 741 966 + 11 861 567) / 2) = 1,07 (за 2018 г.)

Чтобы оценить эффективность работы компании, недостаточно просто рассчитать коэффициент. Его необходимо либо проследить в динамике, либо сравнить со среднеотраслевым показателем. Чем выше коэффициент оборотных активов, тем интенсивнее предприятие их использует.

Проследим в динамике. Из прошлой отчетности на 31 декабря 2017 года валовые ОА Селигдара составили 11 861 567 тыс. рублей, на 31 декабря 2016 года 9 959 047 тыс. рублей. Выручка на конец 2017 года была 11 638 005 тыс. Тогда

КОА = 11 638 005 / ((11 861 567 + 9 959 047) / 2) = 1,07 (за 2017 г.)

Т.е. в последние три года компания стабильно использует свои ОА.

Коэффициент сильно зависит от сферы деятельности компании. Например, в торговом предприятии этот показатель будет выше, чем в компании с большой фондоемкостью (т.е. с более весомыми затратами на внеоборотные активы, такими как промышленное оборудование), к которым относится ПАО «Селигдар».

Ликвидность оборотных активов

Ликвидность – это способность имущества компании трансформироваться в финансы. Краткосрочные ОА классифицируются как высоколиквидные средства. Они могут быть обменены на деньги в кратчайшие сроки, без потери своей стоимости.

Для исследования функционирования компании рассчитывают три коэффициента ликвидности:

-

текущий (Ктл)

-

быстрый (Кбл)

-

абсолютный (Кал)

Коэффициент текущей ликвидности

Ктл отображает возможность компании расплатиться по своим краткосрочным обязательствам за счет ОА. Он рассчитывается по формуле:

Ктл=ОА/КО, где

КО – краткосрочные обязательства. ОА компании были использованы выше и равны 17 741 966 тыс. рублей.

Для ПАО «Селигдар» Ктл = 17 741 966 / 23 647 901 = 0,75

Это значит, что при наступлении чрезвычайной ситуации за счет оборотных средств компания сможет погасить только 75% своих краткосрочных обязательств. Полученный коэффициент текущей ликвидности ниже нормы. Для Ктл нормой считается показатель от 1,5 до 2,5.

Коэффициент быстрой ликвидности

Коэффициент быстрой ликвидности схож с предыдущим, но для расчета из числа ОА берутся только высоколиквидные – деньги, дебиторская задолженность, краткосрочные вложения. Они суммируются и делятся на краткосрочные обязательства.

Кбл = (1 626 675 + 188 131 + 8 + 2 376 241) / 23 647 901 = 0,17

Коэффициент отражает долю обязательств с маленьким сроком погашения, которая может быть выплачена за счет денег, размещенных в различных активах компании, за исключением материальных запасов. Нормальным считается показатель больше 0,6.

Коэффициент, рассчитанный для ПАО «Селигдар» показывает, что за счет денег из различных источников компания может выплатить 17% своих текущих обязательств.

Коэффициент абсолютной ликвидности

Кал отображает возможность предприятия расплатиться по своим текущим обязательствам за счет собственных денег и краткосрочных инвестиций.

Кал = (Д+Ка)/КО, где

Д – денежные средства;

Ка – краткосрочные финансовые активы.

Кал = (2 376 241 + 188 131) / 23 647 901 = 0,1

Нормальным считается показатель от 0,2. У ПАО «Селигдар» значение получилось меньше нормы.

Общие выводы

Выводы по проведенному анализу текущих активов ПАО «Селигдар» представлены в таблице.

| Показатель | Краткий вывод |

| ЧОА | Снижение показателя характеризуется, как негативная тенденция в развитие предприятия |

| СОА | Показатель имеет отрицательное значение, что расценивается как неустойчивое финансовое положение на предприятии |

| КОА | Коэффициент близок к единице, а это значит медленную оборачиваемость ОА. Хотя коэффициент в последние годы стабилен |

| Ктл | Коэффициент показывает, что за счет ОА предприятие не может выплатить даже текущие обязательства в полном объеме |

| Кбл | Фирма может расплатиться только по 17% текущих обязательств за счет высоколиквидных активов |

| Кал | Исчисленное значение меньше нормы, что характеризует финансовое положение компании, как негативное |

По всем рассчитанным показателям можно сделать вывод о не очень хорошем финансовом положении в ПАО «Селигдар». Хотя для полноты картины стоит провести вертикальный и горизонтальный анализ активов, что будет сделано в другой статье.

Строка 1300 «Капитал и резервы»

Эта строка Бухгалтерского баланса предназначена для отражения организациями — субъектами малого предпринимательства укрупненного показателя, включающего:

— уставный капитал организации (за вычетом стоимости выкупленных собственных акций (долей));

— добавочный капитал (включая суммы дооценки внеоборотных активов);

— резервный капитал;

— нераспределенную прибыль (непокрытый убыток), накопленную на отчетную дату.

Подробнее о перечисленных составляющих укрупненного показателя «Капитал и резервы» см. разд. 3.1.3 «Капитал и резервы (раздел III Бухгалтерского баланса)».

Поскольку данный укрупненный показатель является аналогом показателя итоговой строки разд. III Бухгалтерского баланса (форма которого приведена в Приложении N 1 к Приказу Минфина России N 66н), ему присваивается код 1300.

Какие данные бухучета используются

при заполнении строки 1300 «Капитал и резервы»

При заполнении строки «Капитал и резервы» могут использоваться данные о кредитовых сальдо по счетам 80, 82, 83, дебетовом сальдо по счету 81, сальдо по счету 84 на отчетную дату.

Сравнительные показатели строки «Капитал и резервы» (показатели на 31 декабря предыдущего года и на 31 декабря года, предшествующего предыдущему) переносятся из Бухгалтерского баланса за предыдущий год.

Напомним, что субъекты малого предпринимательства (кроме эмитентов публично размещаемых ценных бумаг) вправе отражать последствия изменения учетной политики перспективно, за исключением случаев, когда иной порядок установлен законодательством Российской Федерации и (или) нормативным правовым актом по бухгалтерскому учету (п. 15.1 ПБУ 1/2008). Ретроспективный пересчет сравнительных показателей бухгалтерской отчетности не производится такими организациями и в случае исправления ошибок прошлых лет, выявленных после утверждения бухгалтерской отчетности за отчетный год, в котором совершены ошибки (п. п. 9, 14 ПБУ 22/2010).

Пример заполнения

строки 1300 «Капитал и резервы»

ПРИМЕР 27

Показатели по счетам 80, 82, 83 и 84 в бухгалтерском учете организации — субъекта малого предпринимательства (показатель по счету 81 отсутствует):

руб.

| Показатель | На отчетную дату (31.12.2013) |

| 1 | 2 |

| 1. По кредиту счета 80 | 10 000 |

| 2. По кредиту счета 82 | 2 000 |

| 3. По кредиту счета 83 | 450 000 |

| 4. По кредиту счета 84 | 27 218 157 |

Фрагмент Бухгалтерского баланса за 2012 г.

| Наименование показателя | Код | На 31

декабря 2012 г. |

На 31

декабря 2011 г. |

На 31

декабря 2010 г. |

| 1 | 2 | 3 | 4 | 5 |

| Капитал и резервы | 1300 | 27 190 | 22 471 | 15 640 |

Решение

Показатель строки 1300 «Капитал и резервы» равен:

Понятие чистых активов регулирует Гражданский кодекс РФ, определяя их как критерий ликвидности для организации, независимо от ее организационно-правовой формы. Чистые активы — это в балансе отраженная разница между стоимостью всех видов имущества учреждения (основные и денежные средства, земельная собственность и т. д.) и величиной установленных обязательств (кредиторская задолженность организации). Другими словами, это собственные капитальные средства любого предприятия, иначе говоря, то капитальное имущество, которое останется в распоряжении учреждения после погашения всех образовавшихся задолженностей перед кредиторами и реализации имущественных объектов.

Расчет стоимости чистых активов по балансу необходимо производить ежегодно в период подготовки и составления годовой бухгалтерской отчетности. Рассчитанная величина чистых активов демонстрирует реальное финансовое положение предприятия на актуальную дату. Размер чистых активов в балансе — строка 3600 в разделе 3 «Отчета об изменении капитала».

Как правильно рассчитать

Исчисление чистых активов регламентирует Министерство финансов РФ посредством Приказа № 84н от 28.08.2014, в котором дано понятие чистые активы — формула. Его правоприменение распространяется на следующие виды организационно-правовых форм предприятий:

- публичные и непубличные акционерные общества;

- ООО — общества с ограниченной ответственностью;

- ГУП и МУП;

- производственные и жилищные накопительные кооперативы;

- хозяйственные партнерства.

Как считать чистые активы по балансу, определено в Приказе № 84н. Для их исчисления можно использовать разницу между стоимостью чистых активов и пассивов:

ЧА = (ВАО + ОАО – ЗУ – ЗВА) – (ДО + КО – ДБП).

Расшифруем основные слагаемые, которые использует формула расчета чистых активов:

- ВАО — внеоборотные (АО);

- ОАО — оборотные АО;

- ЗУ — долги учредителей перед учреждением по наполнению долей в УК;

- ЗВА — задолженность от выкупа собственных ценных бумаг (акций);

- ДО — долгосрочные обязательства;

- КО — краткосрочные обязательства;

- ДБП — доходность, ожидаемая в будущих периодах.

Формула чистых активов по балансу выглядит следующим образом:

Однако просто рассчитать размер чистых активов в балансе организации недостаточно. Эти данные нужно оформить документально. Стоимость чистых активов в балансе, строка 3600, вносится в «Отчет об изменении капитала» (форма по ОКУД 0710003) после ее исчисления.

Все расчетные процедуры должны производиться в письменной форме и заверяться бухгалтерией. Они должны фиксироваться на отдельном бланке, разработанном предприятием самостоятельно и закрепленном в учетной политике.

Пример расчета

Итак, разберем, как рассчитать чистые активы по балансу, пример будет актуален для всех органзаций.

Как известно, к концу марта 2017 года Росстат и налоговый орган должны получить годовую отчетность предприятия, которая обязательно включает бухгалтерский баланс. Значит, самое время воспользоваться формулой расчета чистых активов по балансу 2016 года. Тем более она установлена законодательством.

Что называют чистыми активами

Успешное ведение хозяйственной и предпринимательской деятельности неосуществимо без анализа ее ключевых финансовых характеристик. Одной из основных величин среди них выступает значение чистых активов организации.

В общем виде величиной чистых активов называют разницу между стоимостью всех активов фирмы и суммой всех ее задолженностей и обязательств.

Обратите внимание, что расчет чистых активов выполняют:

- в неотъемлемом порядке ежегодно и отображают в годовом отчете;

- при необходимости получить данные о текущем экономическом состоянии фирмы, выдать дивиденды либо стоимость доли участия в бизнесе.

Место чистых активов предприятия в балансе

Чтобы увидеть, где в балансе чистые активы, нужно заглянуть в одноимённый Раздел 3 Отчета об изменениях капитала. Выглядит он следующим образом:

{kind=link}

Как видно, чистые активы в балансе это – особый отдельный показатель. Согласно приказу Минфина от 02.07.2010 № 66н код строки чистых активов в балансе – 3600.

Также см. «Бухгалтерский баланс за 2016 год: срок сдачи».

Как рассчитать чистые активы по балансу

Чтобы понять, как рассчитать чистые активы по балансу, пример должного подхода отражен в приказе Министерства финансов РФ под номером 84н 2014 года. В нем приведена правильная процедура их расчета.

Она подходит для организаций большинства форм собственности:

- ЗАО и ПАО;

- ООО;

- ГУПов и МУПов;

- Кооперативов;

- хозяйственных партнерств.

Как прописано в приказе, чтобы посчитать чистые активы по балансу нужно отнять из стоимости активов стоимость пассивов. Для этого применяют следующую формулу расчета чистых активов по балансу:

В которой:

ЧА – чистые активы;

АК – активы (оборотные + внеоборотные);

Зуч – задолженность учредителей перед компанией по оплате своих долей в УК;

Звак – долговые обязательства по выкупу своих акций;

О – имеющиеся обязательства (с длинным и коротким сроком исполнения);

Дб – доходы, которые планируется получить (помощь от государства, бесплатное получения имущества).

Как оформить расчет

Следует учитывать тот факт, что одного расчета чистых активов по формуле недостаточно. Нужно оформить этот факт. Между тем утвержденная законом форма документа для этих целей на данный момент отсутствует. Поэтому фирмы обязаны разработать собственный бланк и принять его в виде дополнения к учетной политике.

Однако раньше действовал приказ Минфина № 10н и ФКЦБ РФ № 03-6/пз от 29 января 2003 года с аналогичным бланком для акционерных обществ. Хотя сейчас он и утратил силу, любое предприятие может использовать его в качестве ориентира при разработке собственной формы.

Как считать чистые активы по балансу

Для получения необходимой информации можно использовать не только формулу чистых активов, но и сделать их расчет построчно, когда баланс уже свёрстан.

Вот, как посчитать чистые активы по строкам баланса:

| Вариант 1 | Строка 1300 + Строка 1530 – Строка 1170 (долги участников по вкладам в УК) |

|---|---|

| Вариант 2 | Строка 1600 – (Строка 1400 + Строка 1500) + Строка 1530 – Строка 1170 (долги участников по вкладам в УК) |

Анализ результата

Очевидно, что после подсчета стоимости чистых активов желательно получить положительный итог. Отрицательные чистые активы будут говорить о том, что:

- компания не приносит прибыли;

- с большой вероятностью в недалекой перспективе может стать банкротом.

Исключением выступает лишь не очень давно открытая компания, так как за период ее существования вложенные ресурсы еще не успели себя окупить по понятным обстоятельствам.

Так что после того, как посчитать чистые активы по строкам баланса, можно говорить об экономическом состоянии предприятия.

Заметим, что при расчете и оценке чистых активов предприятия в балансе значительное место занимает уставный капитал организации (см. таблицу).

| № | Ситуация | Анализ |

|---|---|---|

| 1 | Сумма чистых активов организации больше УК | Это указывает на хорошее благосостояние организации |

| 2 | Чистые активы меньше УК | Предприятие убыточно |

Подчеркнем: ситуация № 2 приемлема лишь для первого года работы фирмы. Если по истечении времени ситуация не меняется в позитивную сторону, руководство должно уменьшить объем УК вплоть до величины чистых активов.

Следует рассмотреть вопрос о закрытии бизнеса, если размер чистых активов равен наименьшим показателям, определенным законодательством, либо меньше их.

Вывод

По общему правилу чистые активы – это в балансе одна из основных характеристик, которая указывает на экономическую состоятельность компании. Чем они больше, тем эффективнее предприятие, и оно интереснее для вложений.

Лишь организация со значительными показателями чистых активов способна гарантировать интересы ее заимодавцев, инвесторов. Поэтому следует весьма основательно подходить к оценке стоимости чистых активов.

Также см. «Экспресс-анализ финансового состояния предприятия».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.