Содержание

- Управленческий учет в «WA: Финансист» (платформа 1С 8) – современное решение

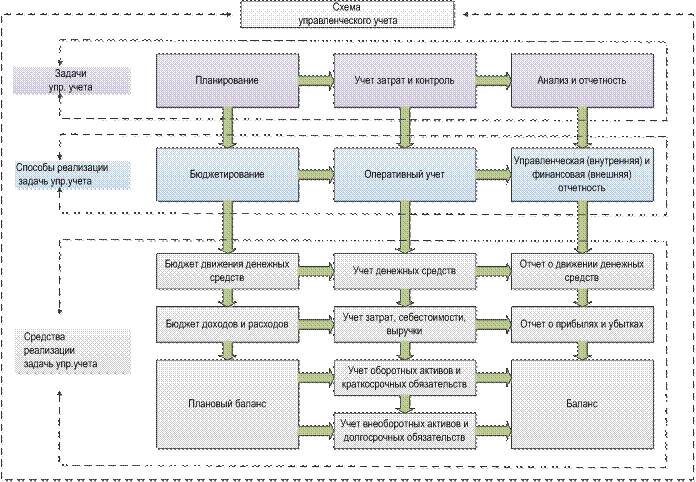

- Задачи управленческого учета, способы и средства их реализации

- Основные принципы политики организации системы управленческого учета

- Требования к системе управленческий учет на предприятии

- Объекты управленческого учета

- Бюджетирование в управленческом учете

- Прогнозирование на предприятии

- Организация управленческого учета

- Виды управленческой отчетности

- Формирование управленческого учета

- Общие черты и различия управленческой и финансовой отчетности

- Основные этапы постановки и внедрения автоматизации управленческого учета

- Методологические подходы

- Правила, способствующие эффективному внедрению управленческого учета на предприятие

- Управленческий учет в «WA: Финансист» (платформа 1С 8) – современное решение

- Автоматизация управленческого учета

- Предлагаемые модули для автоматизации:

- Бухгалтерия

- Основные задачи, стоящие перед бухгалтерской службой организации

- Организационная структура бухгалтерии

- Варианты организации бухгалтерии

- Постановка управленческого учета

- Формирование управленческой информации

- Виды учетов

- Сущность, основные понятия и цели управленческого учета

Управленческий учет в «WA: Финансист» (платформа 1С 8) – современное решение

Управленческий учет — это система сбора, регистрации, обобщения и предоставления объективной информации по деятельности организации, необходимой для принятия решений управленческим звеном организации (руководителей). Благодаря организации и внедрению системы управленческого учета появляется возможность анализа финансово-экономического состояния предприятия, распределения ресурсов, оптимизации издержек, улучшения показателей финансового результата.

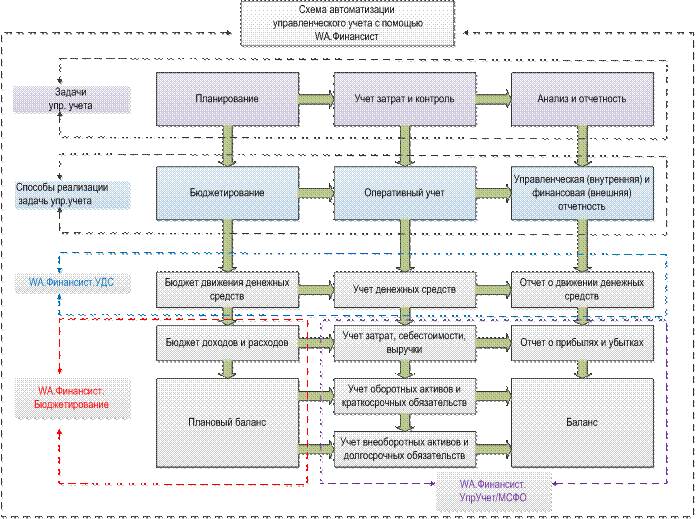

Задачи управленческого учета, способы и средства их реализации

Внедрение управленческого учета позволяет эффективно и оперативно решать комплекс задач:

- Осуществлять планирование хозяйственной деятельности посредством бюджетирования;

- Контролировать и оптимизировать затраты с помощью оперативного получения информации;

- Анализировать отклонение фактических показателей от плановых на основании управленческих отчетов.

Способы реализации задач управленческого учета:

- Управленческая (внутренняя) и финансовая (внешняя) отчетность;

- Оперативный учет;

- Бюджетирование.

Средствами реализации являются:

- Бюджет доходов и расходов;

- Бюджет движения денежных средств;

- Прогнозный (плановый) баланс.

В соответствии со всеми видами бюджетов, используемыми на предприятиях в Москве или же в малых городах удаленных регионов России, автоматизация управленческого учета предприятия позволяет осуществлять контроль реализации планов, анализировать отклонение фактических показателей от бюджетных, производить корректировку, принимать управленческие решения. По окончании планового периода составляются:

- Отчет о движении денежных средств;

- Отчет о прибылях и убытках;

- Баланс.

Основные принципы политики организации системы управленческого учета

Организация управленческого учета базируется на определенных принципах управленческой политики компании. К ним относятся:

- Периодичность, соответствующая производственным циклам.

- Преемственность информации и многократное ее использование.

- Формирование показателей отчетности, приемлемых для всех уровней управления.

- Применение бюджетирования.

- Оценка результатов деятельности отдельных структурных подразделений (ЦФО).

- Достоверность, полнота, оперативность информации, возможность анализа.

- Применение единых единиц измерения.

Требования к системе управленческий учет на предприятии

Автоматизация управленческого учета предприятия должна соответствовать определенным требованиям:

- Полнота и объективность отображения всех фактов хозяйственной деятельности.

- Своевременность фиксации и предоставления данных.

- Релевантность показателей.

- Целостность системы управленческого учета.

- Понятность для всех пользователей.

- Регулярность.

Объекты управленческого учета

Учет затрат является одной из наиболее важных задач управленческого учета предприятием. Объективность и оперативность получаемой информации руководителями всех уровней, особенно в части издержек, влияет на эффективность принимаемых ими решений. Поэтому процесс своевременной фиксации показателей использования ресурсов является весьма актуальным в текущей деятельности предприятий в Москве и других регионах РФ. Его эффективная реализация возможна посредством использования программы для управленческого учета. Совокупность объектов управленческого учета, можно объединить в группы:

- Производственные ресурсы;

- Хозяйственные процессы;

- Доходы и затраты;

- Структурные единицы (с локализацией доходов и затрат по местам возникновения (ЦФО)).

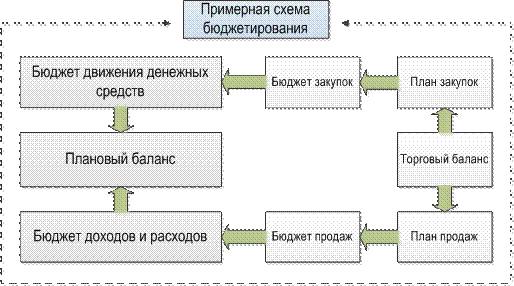

Бюджетирование в управленческом учете

Процесс бюджетирования позволяет систематизировать управление предприятием, определить цели и пути их достижения, благодаря планированию и конкретизации показателей по всем направлениям деятельности и структурным подразделениям. Организация бюджетирования осуществляется по центрам финансовой ответственности, путем распределения функций, полномочий и обязанностей, определения зоны ответственности, формирования отдельных видов планов с максимальной детализацией. Такой подход позволяет:

- достигать запланированные цели;

- оптимизировать затраты;

- рационально использовать ресурсы;

- оптимально распределять денежные средства;

- улучшать результативность хозяйственной деятельности в целом.

Прогнозирование на предприятии

Формирование бюджетной модели зависит от специфики и вида деятельности предприятия. Но в ее создании все же используются единые принципы.

1. Бюджетная интеграция. Для обеспечения эффективности планирования может создаваться значительное количество видов бюджетов: операционных и финансовых. Они могут формироваться для каждого ЦФО индивидуально. Но все они взаимосвязаны и объединяются в общую бюджетную систему. Генеральным планом является сводный бюджет компании.

2. Принцип последовательности. Все бюджеты составляются в соответствии с определенным регламентом и взаимоувязаны друг с другом. Первичными являются операционные бюджеты, показатели которых сводятся в общий Бюджет доходов и расходов, иногда его называют Бюджетом прибылей и убытков. На его основании составляются финансовые виды бюджетов: Бюджет движения денежных средств, прогнозный баланс, бюджет капитала.

3. Система бюджетирования реализуется на основе регламентов (определенных норм и нормативов).

4. Сквозное бюджетирование. Сводный бюджет объединяет все виды планов предприятия, все они взаимоувязаны друг с другом.

5. Методическая сопоставимость. При составлении всех видов бюджетов используются единые методологии и подходы. Это необходимо для того, чтобы осуществлять качественный анализ и контроль исполнения планов на основе сопоставимых показателей.

Организация управленческого учета

Все виды отчетности, сопровождающие ведение управленческого учета, являются источниками информации для проведения анализа. В синтезе с отчетами, используемыми в бюджетировании, они являются основой для:

- принятия решений,

- оценки финансового состояния компании, ее платежеспособности и ликвидности,

- прогнозирования динамики развития в перспективе,

- инвестиционной привлекательности,

- определения узких звеньев и формирования мероприятий для их ликвидации,

- корректировки планов,

- контроля исполнения планов,

- оптимизации затрат,

- рационального распределения доходов,

- недопущения кассовых разрывов (текущего дефицита средств),

- системного управления ресурсами,

- оптимизации количества товарных запасов,

- определения достаточности собственных средств для реализации инвестиционных проектов,

- необходимости привлечения заемных средств для успешного внедрения новых технологий и покупки основных фондов;

- определения перспективных направлений развития,

- анализа отклонений фактических показателей от плановых с целью контроля исполнения бюджетов и их корректировки для достижения поставленных целей;

- реализации мер, направленных на улучшение результатов финансовой деятельности в целом.

Основная цель управленческого учета – это изыскать резервы для повышения эффективности деятельности предприятия. Вся информация, получаемая благодаря автоматизации управленческого учета, должна быть востребована руководителями всех уровней, представлять для них экономический интерес и являться основой для принятия рациональных решений, способствующих дальнейшему позитивному развитию компании.

Виды управленческой отчетности

Все виды управленческой отчетности должны устранить неопределенность и определить объективную картину, которая необходима для выполнения управленческих функций. Поэтому, например, автоматизация управленческого учета представляет собой систему связанных показателей, обладающих полным набором характеристик, необходимых для обоснования решений на базе объективных данных.

Все виды управленческой отчетности имеют стандартные формы (в соответствии с утвержденными Положениями учетной политики), но они могут быть детализированы в зависимости от потребностей компании в расшифровке данных. Например, для определения категорий потенциальных покупателей или приоритетных групп товаров, может быть использован специальный отчет, предполагающий обобщение номенклатуры товаров и целевых покупателей по ряду признаков.

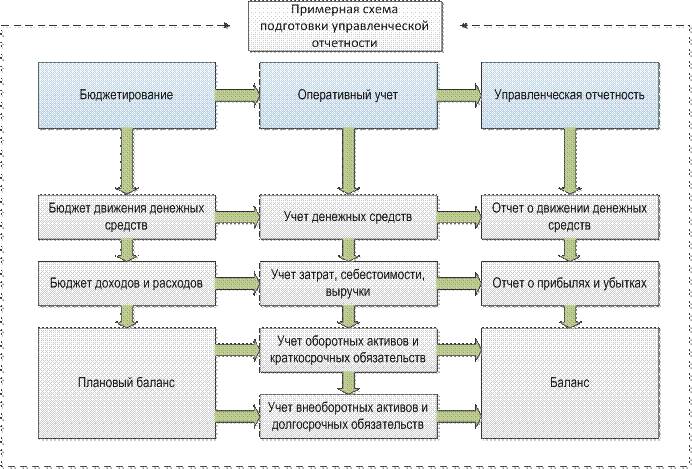

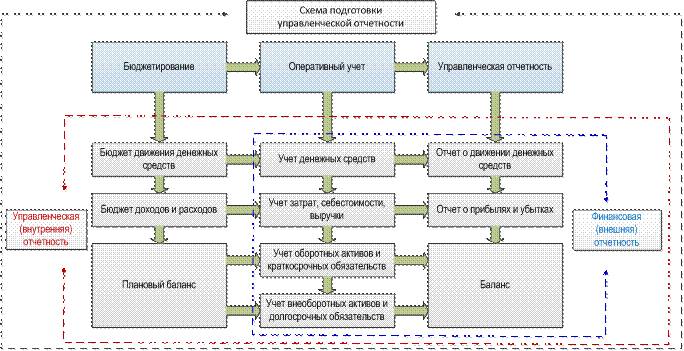

Формирование управленческого учета

Формирование управленческого учета можно сгруппировать в три основных блока:

- Отчетность о финансовом положении компании и его изменениях, результатах деятельности.

- Отчетность по основным показателям деятельности.

- Отчетность об исполнении бюджетов.

Наиболее часто на предприятиях, где реализованы проекты с целью административного учета, используются следующие формы отчетности:

- Отчет о движении денежных средств

- Отчет о продажах

- Отчет о произведенной продукции

- Отчет о закупках

- Отчет о запасах сырья

- Отчет о готовой продукции

- Отчет о дебиторской задолженности

- Отчет о кредиторской задолженности.

Для однозначной трактовки объектов могут использоваться различные классификаторы. Их виды и количество определяется, исходя из потребностей компании, и закрепляется в положениях управленческой политики, которую формирует управление административного учета.

На предприятиях в Москве и других городах в РФ наиболее часто используются следующие виды классификаторов:

- Виды продукции

- Виды работы

- Виды услуг

- Виды доходов

- Места возникновения затрат

- Центры финансовой ответственности

- Виды затрат

- Виды активов

- Виды собственного капитала

- Виды обязательств

- Направления инвестиций

- Проекты

- Основные и вспомогательные бизнесс-процессы

- Категории персонала

- Категории контрагентов.

План счетов управленческого учета «WA: Финансист» может соответствовать стандартным бухгалтерским (финансовым) счетам. Он является инструментом системного отображения информации и ее группировки по обобщающим признакам. План счетов может формироваться и в соответствии с задачами компании, он позволяет системно аккумулировать всю информацию о хозяйственной деятельности предприятия.

Общие черты и различия управленческой и финансовой отчетности

На всех предприятиях в Москве и других городах России обязательно ведется финансовый учет, так как он регламентируется законодательством РФ. Его предназначение – предоставление информации для внешних пользователей, в том числе государственных органов (например, налоговой инспекции). Целью внедрения инструментов управленческого учета является предоставление полноценной и объективной информации для внутренних пользователей, которая может способствовать принятию эффективных управленческих решений. Внутренняя информация может являться предметом коммерческой тайны и ее распространение вне рамок компании может сопровождаться санкциями по отношению к нарушителям. Финансовая отчетность является базой для анализа финансовой состоятельности компании, используемой инвесторами, кредиторами или другими лицами, заинтересованными во вложении капитала. Формирование управленческого учета является в первую очередь основой для эффективного менеджмента, так как она отображает объективную информацию о текущем финансовом состоянии предприятия. С ее помощью могут приниматься оперативные решения с целью своевременного реагирования на изменения внешней ситуации или корректировки путей, способствующих достижению стратегических целей.

Формы финансовой отчетности стандартизированы, поэтому понятны для внешних пользователей и сопоставимы по показателям. Формы внутренней управленческой отчетности могут быть разнообразными, утверждаются в соответствии с регламентами компании. Но в свою очередь они также должны быть унифицированы, для того чтобы показатели деятельности были сопоставимы в разрезе функционирования отдельных структурных подразделений.

Управленческая и финансовая системы взаимосвязаны и имеют общность:

- Единые объекты;

- Общий подход к определению целей и контролю их достижения;

- Сходные принципы, если используется идентичный план счетов;

- Однократный ввод первичных данных;

- Информационная база используется для анализа и принятия управленческих решений;

- Применение сходных методик.

Многие хозяйственные операции в финансовой и управленческой системах отображаются идентично, иные все же требуют специфического подхода, в зависимости от политики компании, применяемой для управленческой системы. Эти два вида учета имеют и существенные различия, они касаются следующих аспектов:

- Периодичность. В управленческом — отчетные периоды регламентируются внутренними Положениями, в финансовом – государственным законодательством.

- Характер показателей. В финансовом — все показатели измеряются в стоимостном выражении, в управленческом — спектр единиц измерения более широк, помимо стоимостных критериев могут использоваться натуральные величины и качественные показатели.

- Степень детализации. В управленческой отчетности представляется аналитическая информация более подробно.

- Способ группировки данных. В двух системах могут использоваться разные принципы для группировки информации.

- Степень точности информации. В управленческом — возможны допуски, то есть определенные погрешности, что недопустимо в финансовом.

Основные этапы постановки и внедрения автоматизации управленческого учета

Основные этапы постановки и внедрения автоматизации управленческого учета включают в себя:

- Разработка и согласование технического задания

- Разработка стратегии компании с определением целей и приоритетных направлений

- Анализ и диагностика существующей организационной структуры, системы финансово экономических отношений, организации производства, систем планирования и ведения бухгалтерского учета.

- Создание информационной базы для внедрения управленческой системы.

- Разработка финансовой структуры компании и определение центров финансовой ответственности.

- Разработка системы управления затратами, классификация затрат.

- Формирование системы управленческой отчетности.

- Построение системы бюджетирования.

- Введение административного учета.

- Автоматизация процессов.

На каждом этапе постановки задач и внедрения автоматизации управленческого учета разрабатываются соответствующие регламенты, которые определяют нормы и правила. Они отображаются в конкретных Положениях, которые являются документами, отражающими политику компании.

Методологические подходы

Инструменты управленческого учета может классифицироваться по различным признакам, в зависимости от методологических подходов.

1. В зависимости от объемов обрабатываемой информации формирование управленческого учета может быть:

- Систематизированным.

Ведется на регулярной основе, в него включается измерение, оценка и контроль затрат по всем видам процессов (снабжения, производства, сбыта). Все затраты группируются по статьям и элементам, источникам возникновения и носителям. Осуществляется составление внутренней, содержание, сроки и периодичность предоставления которой удовлетворяют внутренних пользователей и позволяют сделать оценку деятельности предприятия в целом и отдельных структурных подразделений. - Дифференцированным.

Содержание является выборочным, зависит от поставленных задач.

2. В зависимости от целей и задач менеджмента формирование управленческого учета может быть:

- Стратегическим.

Ориентируется на определение перспектив развития компании и обеспечение информацией высшего управления. - Оперативным.

Обеспечивает достижение целей в краткосрочном периоде - Производственным.

Задача обстоит в обеспечении информацией о себестоимости продукции, величине прибыли, стоимости запасов.

3.В зависимости от методологических подходов к организации управленческого учета могут использоваться:

- Интегрированная (монистическая) система. Управленческая система взаимосвязана с финансовой. План счетов в управленческой системе имеет привязку к счетам финансовой.

- Автономная (дуалистическая) система Предполагается обособленное создание управленческой и финансовых систем. План счетов управленческой системы не привязан к финансовой. Процесс ориентируется только на потребности управления.

4. По охвату видов деятельности и организационной структуры предприятий управленческая система может представлять собой:

- Полную систему. Такой вид распространяется на деятельность предприятия в целом и его отдельные структурные подразделения

- Достаточную систему (с ограниченным набором показателей). Сущность такого вида, заключается в том, что он ведется только по индивидуальным объектам или их группе.

5. По оперативности и контролю данных может применяться учет:

- Фактических данных.

Используется метод отнесения на затраты фактически потребленных ресурсов, расчета фактической себестоимости и финансовых результатов от реализации продукции. - Нормативных данных.

В этом случае предполагается разработка определенных норм затрат и учет ведется также по нормам (стандартам) с выделением отклонений.

6. По полноте затрат могут выделяться виды:

- Полных затрат.

Себестоимость исчисляется с отнесением всех затрат - Маржинальных.

Исчисляется сокращенная себестоимость.

Правила, способствующие эффективному внедрению управленческого учета на предприятие

Автоматизация управленческого учета должна быть системным процессом. На практике же при решении этой задачи руководители компаний даже в Москве – центре сосредоточения бизнес информации, допускают ряд типичных ошибок, исправление которых приводит к дополнительным финансовым затратам и потерям времени. Во избежание таких проблем следует учитывать следующие правила.

1. Внутренние управленческие отчеты должны содержать только необходимую информацию и иметь удобную для восприятия форму. Они должны быть структурированными, легко читаемыми, наглядными. В них должны включаться только те реквизиты, которые необходимы для целей управления. Такой подход не только сокращает время обработки документов, но и делает их более информативными и полезными.

2. Оценка элементов отчетности должна производиться не только на основании финансовых методик, но и с использованием других методологий. При создании правил должны применяться наряду с российскими правилами и международные стандарты.

3. Эффективное внедрение автоматизации управленческого учета может быть осуществлено только после детальной диагностики компании и проведения разъяснительной работы среди менеджеров о необходимости такого действия.

4. В процесс формирования управленческого учета должно вовлекаться значительное количество сотрудников, так как информационной базой в целях управления и реализации процесса продаж будет пользоваться достаточно широкий круг персонала. Эту задачу нельзя возлагать только на бухгалтеров, экономистов и финансистов.

5. При внедрении автоматизации управленческого учета необходимо точно определить схему бизнесс-процессов, произвести ее оптимизацию и распределить функции, создать должностные инструкции. Такой подход позволит избежать дублирования функций.

6. Внедрение управленческого учета предполагает решение целого комплекса задач, с целью повышения оперативности и качества управления и улучшения результатов деятельности по всем направлениям. Поэтому он не может быть ориентирована на решение какой-то одной проблемы. Например, обеспечение документооборота.

7. Процесс совершенствования формирования управленческого учета должен носить постоянный характер. Нельзя допускать, чтобы проведенная единожды оптимизация считалась достаточным действием. Система регулярно должна улучшаться, внедряться новые программные продукты и использоваться инновационные методологии.

8. Необходимо обязательно создавать регламент документооборота, в котором прописаны сроки предоставления документов, сдачи отчетности, мотивация персонала за соблюдение правил. Эффективным решением может стать график документооборота.

9. Корпоративная культура предполагает обмен информацией в точно определенные сроки. Внедрение информационных технологий позволяет эффективно реализовать этот процесс.

10. Инструменты управленческого учета должна соответствовать задачам, поставленным в компании. Ограничение возможностей по техническому фактору не должно быть причиной возникновения дополнительных проблем на предприятии.

Управленческий учет в «WA: Финансист» (платформа 1С 8) – современное решение

По мере развития компании ее организационная структура усложняется, а объемы обрабатываемой информации увеличиваются. Возникает необходимость автоматизации процессов. Эффективная организация управленческой системы неизбежно связана с применением различных программных продуктов. Значительное количество хозяйственных операций, большая номенклатура товаров, масштабный список контрагентов — это малая часть из перечня критериев, которые способствуют усложнению процесса.

На первых этапах после создания предприятия в Москве или другом городе России управленческий учет может вестись с помощью простых таблиц EXEL. Такой подход эффективен при незначительных объемах хозяйственных операций. Вполне закономерно, что при незначительном размере стартового капитала небольшие предприятия прибегают к тем способам, которые можно получить бесплатно. По мере развития компании увеличивается не только количество хозяйственных операций, которые подлежат обработке, но и размер капитала, который можно инвестировать в информационные технологии и программное обеспечение. Систематизацию и оперативность получения информации обеспечивают специальные программы. Наиболее популярным решением задачи является внедрение инструментов управленческого учета в «WA: Финансист».

Крупные компании используют ERP-системы, позволяющие вести все виды учета одновременно. Но такие решения являются весьма дорогостоящими.

Ведение прогнозирование на предприятии с помощью автоматизированного управленческого учета позволяет оперативно обрабатывать значительные объемы информации. В сочетании с дополнительными модулями функции систему могут быть расширены. Пользователи получают ряд преимуществ:

- широкий набор инструментов для учета и контроля, позволяющий получать оперативно информацию и анализировать ее в различных ракурсах;

- применяемые системы и модули легко настраиваются в соответствии с политикой учета и спецификой деятельности компании;

- высокая производительность средств автоматизации позволяет мгновенно обрабатывать значительные массивы информации.

Автоматизация управленческого учета

Программы для управленческого учета позволяют решить задачи автоматизации процессов, контроля и формирования отчетности. Универсальными и эффективными решениями является линейка программных продуктов «WA: Финансист». Они могут использоваться на предприятиях с различной спецификой и объемами документооборота на предприятиях в Москве и других регионах России. Они эффективны для применения в организациях с выделенной финансовой службой, а также в компаниях, которые оперируют сводными данными, получаемыми из внешних систем.

Предлагаемые модули для автоматизации:

- Для обеспечения эффективной работы казначейства и формирования БДДС может использоваться модуль «Управление денежными средствами» (сокращено «УДС»);

- Для формирования бюджета доходов и расходов и прогнозного балансового листа используется модуль «Бюджетирование»;

- Для ведения управленческого учета по корпоративным стандартам и МСФО может применяться модуль «УпрУчет/МСФО»;

С использованием программных продуктов «WA: Финансист», можно реализовать различные варианты для обеспечения автоматизации процессов учета и бюджетирования.

А. Бюджетирование.

Для решения задач бюджетирования и автоматизации процессов можно использовать различные продукты «WA: Финансист»:

1. Если необходимо реализовать полный комплекс бюджетирования используется модуль «WA: Финансист. Бюджетирование».

2. Если на предприятии стоит задача только управления денежными средствами на основе БДДС может применяться модуль «WA: Финансист. УДС».

Б. Оперативный управленческий учет.

Для эффективной организации оперативного управленческого учета и автоматизации процесса с помощью продуктов «WA: Финансист» можно использовать следующие решения:

3. Для оперативного учета движения денежных средств используется модуль «WA: Финансист. УДС» (Управление денежными средствами);

4. Для управленческого учета эффективно использовать модуль «WA: Финансист. УпрУчет/МСФО»;

5. Если для оперативного учета и анализа оборотных средств необходимо использование функций резервирования товаров, сложного расчета себестоимости и других специфических торговых операций, то модуль «WA: Финансист. УпрУчет/МСФО» используется как дополнительный к специализированной программе для управленческого учета (например, в 1С 8 Управление торговлей). В этом случае система обеспечит автоматизацию функции закупки и продажи, а модуль «WA: Финансист. УпрУчет/МСФО» — функции финансовой службы по трансляции данных оперативного анализа.

Видеозаписи прошедших вебинаров по теме «Управленческий учет / МСФО»

В. Управленческая отчетность.

Для формирования и анализа отчетности могут использоваться следующие модули:

6. По движению денежных средств — «WA: Финансист. Управление денежными средствами»;

7. «WA: Финансист. Управленческий учет/МСФО» — для формирования управленческой (внутренней) отчетности и финансовой (внешней) отчетности, в том числе по стандартам МСФО.

Дата последнего обновления: 10.08.2017 15:57

Смотрите также «Бюджет движения денежных средств (БДДС)»

Бухгалтерия

Бухгалтерия — это штатно — структурное подразделение организации, предназначенное для сбора данных об имуществе и обязательствах предприятия.

Основные задачи, стоящие перед бухгалтерской службой организации

Основные задачи, стоящие перед бухгалтерской службой организации заключаются в следующем:

-

формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности — руководителям, учредителям и собственникам имущества организации, а также внешним — инвесторам, кредиторам и другим пользователям бухгалтерской отчетности;

-

обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства РФ при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

-

предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Организационная структура бухгалтерии

Структура бухгалтерской службы зависит от вида деятельности, размеров организации и т.д.

В современных условиях сложились три основных типа организации структуры бухгалтерской службы: линейная (иерархическая), вертикальная (линейно-штабная) и функциональная (комбинированная).

При линейной (иерархической) организации структуры бухгалтерии все работники бухгалтерии получают задания и отчитываются непосредственно перед главным бухгалтером. Такая структура бухгалтерии применяется в небольших организациях.

При вертикальной (линейно-штабной) организации аппарата бухгалтерии создаются промежуточные звенья управления (отделы, секторы, группы), возглавляемые старшими бухгалтерами. Работники бухгалтерии получают задания от старших бухгалтеров соответствующих звеньев управления и отчитываются непосредственно перед старшими бухгалтерами.

Данная модель структуры бухгалтерии применяется в средних и крупных организациях. При этом в структуре бухгалтерии могут создаваться отделы:

-

расчетный, который осуществляет учет расчетов с персоналом по оплате труда, органами социального страхования, поставщиками, покупателями и заказчиками и др.;

-

материальный, который ведет учет поступления и расходования материально-производственных запасов;

-

кассовый, который учитывает кассовые операции, операции по счетам в банках;

-

производственный, который осуществляет учет затрат и выпуск продукции, калькулирует себестоимость продукции, составляет отчетность о затратах и выпуске продукции;

-

учета готовой продукции, который осуществляет учет готовой продукции на складах и ее реализации;

-

налогообложения, который ведет учет налоговых платежей и составляет налоговые декларации;

-

общий, который осуществляет остальные операции и отражает их в Главной книге, составляет бухгалтерскую и статистическую отчетность.

В крупных организациях кроме перечисленных отделов могут выделяться отделы учета капитальных вложений, учета основных средств и др. Кроме того, в структуру бухгалтерии могут быть включены секторы внутреннего аудита, управленческого учета, налогового учета.

При функциональной (комбинированной) организации специальные структурные подразделения бухгалтерии создаются по участкам учетной работы, которые выполняют замкнутый цикл работ.

Права главного бухгалтера в этом случае передаются руководителям подразделений бухгалтерий в пределах установленной компетенции.

Такая структура аппарата бухгалтерии применяется в крупных организациях и организациях, в которых созданы центры ответственности на базе организации внутрихозяйственных финансово-экономических отношений.

При использовании любого типа организации структуры бухгалтерии только хорошо налаженные взаимоотношения с другими службами и подразделениями дают возможность получать необходимую информацию для управления и обеспечения контроля за хозяйственно-финансовой деятельностью организации.

При необходимости (большом объеме работ) в штат бухгалтерии может вводиться должность заместителя главного бухгалтера, через которого осуществляется взаимодействие главного бухгалтера с работниками и их группами.

При наличии более двух бухгалтеров бухгалтерская служба должна оформляться как структурное подразделение организации, возглавляемое главным бухгалтером, который руководит бухгалтерией.

Варианты организации бухгалтерии

В зависимости от уровня сосредоточения учетных функций в бухгалтерской службе организации различают централизованный и децентрализованный варианты организации бухгалтерского дела.

При централизации учетного процесса аппарат бухгалтерской службы сосредоточен в главной бухгалтерии, где ведется синтетический и аналитический учет на основании первичных и сводных документов, поступающих из подразделений организации.

В самих подразделениях происходит лишь первичная регистрация фактов хозяйственной деятельности.

В случае децентрализации учетного процесса персонал бухгалтерской службы рассредоточен по производственным подразделениям организации, где ведется аналитический и синтетический учет, составляются отдельные балансы и отчетность цехов, филиалов, структурных подразделений.

Главная бухгалтерия в этом случае сводит балансы подразделений, выполняет консолидацию баланса и отчетности по организации, контролирует постановку учета в подразделениях организации.

В странах с развитой рыночной экономикой управленческий учет уже давно сложился как достаточно точно идентифицируемая сфера менеджерской деятельности. Во многих зарубежных университетах и бизнес-школах специальная дисциплина «Управленческий учет» является обязательной. В последние годы в России наметилась аналогичная тенденция как в сфере экономической теории, так и среди менеджеров-практиков.

Вместе с тем достаточно очевидно, что учет управленческий должен использовать множество данных, формируемых в области бухгалтерского учета и соответствующих правилам бухгалтерского учета. Ряд отечественных исследователей анализировали сравнительные характеристики бухгалтерского и управленческого учета. Однако в связи с тем, что оба вида находятся в постоянном развитии, достаточно четко удалось сформулировать лишь основные общие черты и различия.

📌 Реклама Отключить

Основное предназначение управленческого учета — предоставление информации руководителям. Грамотная система управленческого учета позволяет точно ответить на вопросы, на чем компания зарабатывает деньги и где она их тратит, какой из выпускаемых продуктов или какое направление бизнеса приносит наибольшие доходы, какова эффективность того или иного управленческого решения (на практике зачастую все это не очевидно — продукт/услуга, считающаяся выгодной, реально может быть убыточной). Кроме того, управленческий учет позволяет планировать деятельность, оценивать работу сотрудников и является достаточно тонким инструментом мотивации.

В управленческом учете могут использоваться любые единицы измерения (килограммы, метры, часы и т. д.), сгруппированные любым удобным для предприятия образом. Основные соотношения между финансово-бухгалтерским и управленческим учетом приведены в таблице 1.

📌 Реклама Отключить

Таблица 1. Основные различия финансово-бухгалтерского и управленческого учета

| Основные параметры | Финансово-бухгалтерский учет | Управленческий учет |

| Причины ведения учета | Ведение финансово-бухгалтерского учета требует законодательство | Зависит от желания топ-менеджеров |

| Цели | Составление обязательных по законодательству финансовых документов для государственных органов, акционеров и т. д. | Планирование, управление и контроль |

| Основные правила (нормативная база) | Нормы и правила бухгалтерского учета, устанавливаемые действующим законодательством и соответствующие принципам бухгалтерского учета | Внутренние правила учета, самостоятельно устанавливаемые организацией |

| Методологическая основа структуризации информации | Правило «двойной» записи | Любая, самостоятельно устанавливаемая организацией |

| Базовые документы (источники информации) | Обязательные финансово-бухгалтерские документы | Данные из финансово-бухгалтерской документации, а также любые другие по желанию топ-менеджмента |

| Потребители | Внешние и внутренние пользователи | Исключительно внутренние пользователи |

| Временной аспект | «Как это было» согласно правилам бухгалтерского учета | «Как это было, есть и будет» с точки зрения реалий бизнеса |

| Периодичность | Регулярная основа (периодически) | Любая (как удобно организации) |

| Единицы измерения | Денежные | Любые |

| Степень точности | Только точные цифры прошедшего периода | Возможны приблизительные оценки и допущения по любым временным отрезкам |

| Сроки составления | В течение нескольких недель после отчетного периода | В удобные для топ-менеджеров сроки либо по специальному решению |

| Описываемый объект | Предприятие в целом | Предприятие и различные сегменты бизнеса и бизнес-процессов |

| Использование данных менеджментом | Для принятия решений на основе информации о прошедшем периоде | Для принятия решений на основе информации, более четко отражающей бизнес предприятия |

| Кто проверяет правильность ведения | Налоговая инспекция, полиция, кредиторы, акционеры | Руководитель и топ-менеджеры |

| Ответственность за правильность ведения | За нарушение установленных нормативными документами правил ведения может быть предусмотрена уголовная, административная и финансовая ответственность | Степень ответственности определяется внутренними решениями организации в соответствии с ограничениями, налагаемыми трудовым законодательством |

Каждая компания самостоятельно разрабатывает систему управленческого учета, основываясь на собственных представлениях об информации, необходимой для принятия рациональных управленческих решений. В связи с этим в управленческом учете в принципе не существует единого универсального решения о том, какая информация должна собираться и анализироваться. Соответственно, не бывает и единого универсального уровня детализации. 📌 Реклама Отключить

Вопрос о различиях управленческого и бухгалтерского учета не только теоретический, от его решения напрямую зависит технология управленческого учета, а значит, стоимость и эффективность процесса. Многие руководители считают, что к построению управленческого учета надо активно подключать бухгалтерию. Так происходит на 80% предприятий, и зачастую результат получается плачевным.

Прежде всего, нынешние бухгалтерии занимаются по большей части учетом финансовым, а теперь еще и налоговым, которые значительно отличаются от управленческого по технологиям и представляемым данным. Финансовый учет точен, должен соответствовать жестким требованиям законодательства и значительно запаздывает по отношению к событию.

Управленческий учет законодательно не ограничен и должен соответствовать только требованиям конкретного руководителя. Информация о произошедших в финансах и на производстве изменениях должна поступать очень оперативно, почти мгновенно. Движение финансовых и материальных потоков на предприятии при детальном изучении может дать массу информации. Например, подробный анализ счета дебиторской задолженности покажет, сколько вам должны случайные и постоянные клиенты; изучение того, как платили постоянные клиенты в прошлом, поможет дать прогноз поступления денег на счет на ближайший месяц.

📌 Реклама Отключить

Нынешние бухгалтеры, и без того замученные инновациями, зачастую ожесточенно сопротивляются попыткам подключить их к внутренним реформам. Более приспособленными для ведения управленческого учета оказываются финансовые отделы на новых предприятиях или планово-экономические — на старых.

Не секрет, что на многих предприятиях финансовый директор и главный бухгалтер находятся в состоянии тайного, а иногда и явного противостояния. Появление в компании позиции финансового директора — нового и более высокого по статусу звена в цепочке управления финансами — нередко вносит неразбериху в устоявшуюся систему взаимоотношений.

В начальный период формирования отечественного бизнеса приоритетными задачами чаще всего были максимизация денежных средств и быстрое приобретение новых активов. Учет был нацелен в основном на минимизацию налогообложения. Теперь же на первый план выходят задачи эффективного управления, которые невозможно решить на основе прежней системы учета.

📌 Реклама Отключить

Кроме того, по мере интеграции в мировое хозяйство компаниям все чаще требуется новая система управленческого учета, интегрированная с бухучетом. В одних компаниях главный бухгалтер становится финансовым контролером (немецкая модель), отвечающим за весь учет в компании — бухгалтерский, налоговый и международный. В других главбух остается главным ведущим налоговым экспертом компании, разрабатывающим корпоративные стандарты и процедуры отчетности и курирующим отношения с соответствующими органами. Он также проводит внутренний аудит налоговой отчетности и консультирует коллег.

Пока еще многие российские бизнесмены не признают приоритета требований бюджета и экономики фирмы над другими аспектами деятельности компании. Однако постепенно жизнь берет свое. Жесткие рамки бюджетно-экономических реалий оказываются важнейшим фактором принятия любых управленческих решений.

📌 Реклама Отключить

Опыт показывает, что грамотная постановка производства является необходимым, но недостаточным условием процветания. После становления фирмы ключевым фактором ее дальнейшего развития становится организация процесса ведения бизнеса в целом. Преуспевать в течение длительного времени способны те, кто умеет достигать оптимального соотношения издержек и качества продукции. Даже в периоды бурного экономического роста только они оказываются способны успевать за стремительно растущим спросом. В связи с этим каждый специалист должен иметь определенные базовые бизнес-знания в сфере управленческого учета, поскольку на многие аспекты работы значительное влияние оказывают факторы, связанные со спецификой экономики фирмы.

Постановка управленческого учета

Можно выделить несколько этапов процесса организации управленческого учета. 📌 Реклама Отключить

Первый этап — создание рабочей группы. В нее должны входить руководители всех подразделений, которых коснется реформа. Лучше всего, если группу возглавит первое лицо компании (или его заместитель). Все участники обязаны какую-то часть времени (от 10 до 50%) посвящать работе над проектом. Заседания должны проводиться регулярно, при принятии решения нужно обязательно назначать ответственного за его выполнение и устанавливать сроки окончания работы.

На этом этапе осуществляется анализ сложившегося положения дел, изучаются существующие информационные потоки и определяется цель проекта. Это этап диагностики и формулирования концепции построения учета, в том числе учетной политики и управленческого плана счетов. Функциональная диагностика и разработка модели требуют специальных технологий, обеспечивающих скорость, полноту и связность результата, поэтому целесообразно привлечение консультантов. Все остальное компания может выполнить сама.

📌 Реклама Отключить

Второй этап — разделение центров финансовой ответственности (ЦФО): затрат (например, ИТ-служба), дохода (например, отдел сбыта), прибыли (например, филиал) и инвестиций. На данном этапе необходимо точно определить, где и по чьему решению возникают доходы и затраты, чтобы менеджер центра, например, не отвечал за неконтролируемые расходы. До менеджеров центров финансовой ответственности доводятся показатели, достижение которых они обязаны обеспечить. С прагматической точки зрения, достаточно выделить два вида подразделений — приносящие доход и инфраструктурные.

Третий этап — обеспечение необходимого документооборота, в частности разработка методологии (кто, какую информацию, в какую форму и графу вносит) и создание регламента (какая информация, в какой срок и кому поступает, что он с ней делает, кому и когда в каком виде передает). Все это оформляется в виде положения об управленческом учете.

📌 Реклама Отключить

Четвертый этап — обучение работе с системой управленческого учета персонала, непосредственно вовлеченного в процесс. Обучение можно проводить параллельно с формированием управленческой отчетности.

Пятый этап — автоматизация. Причем она должна осуществляться только на самой последней стадии внедрения управленческого учета. Специалисты рекомендуют хотя бы год поработать в любой стандартно-локальной программе, например Excel, и лишь потом, при условии, что затраты на программное обеспечение оправданы, приступать к более глубокой автоматизации.

Формирование управленческой информации

Потребности предприятий в управленческой информации изменяются согласно определенным закономерностям, связанным с эволюцией самой организации. Этапы формирования управленческой отчетности можно сформулировать следующим образом: 📌 Реклама Отключить

- сбор отдельных элементов управленческой информации (поступление денег и задолженность конкретных клиентов, неотложные платежи и т. д.);

- распределение выручки по подразделениям;

- распределение издержек по подразделениям;

- формирование (ориентировочно) бюджета и анализ рентабельности подразделений;

- распределение выручки от отдельных товаров и услуг;

- анализ рентабельности отдельных товаров и услуг;

- прогнозирование доходов и расходов;

- подготовка и периодическая корректировка достаточно реалистичного бюджета;

- подготовка отдельных управленческих решений (например, инвестиций) с учетом информации управленческого учета;

- оценка различных вариантов решений стратегического характера на основе информации управленческого учета.

Поэтапность внедрения управленческого учета обусловлена необходимостью освоения полученных сведений и выработки навыка анализировать их. Постепенность и простота являются залогом эффективности внедрения и развития управленческого учета. 📌 Реклама Отключить

Многие компании начинают заниматься внедрением управленческого учета, лишь столкнувшись с хозяйственными трудностями. Эта проблема выражена в трудах известного публициста от экономики С. Н. Паркинсона, сформулировавшего множество закономерностей деловой жизни, в том числе свои знаменитые «законы». Когда приток денег велик и кажется неограниченным, то единственная экономия, которая имеет место, — это экономия мышления. Во второй половине XX в. Паркинсон описывал эволюцию, период последних 50-70 лет.

В России описываемые им события, наверное, уместились в 10-15 лет развития рыночной экономики. Паркинсон описывал, что «раньше деньги тратились на организацию банкетов и содержание танцовщиц. Но подобным излишествам есть (хотя бы теоретически) некоторые физиологические пределы. На административные новшества подобных ограничений нет, административный персонал и различных консультантов можно содержать в таком количестве, в котором любовницы только раздражают и вообще становятся непереносимы».

📌 Реклама Отключить

Как отмечает автор, привычка к большим доходам и быстро подстраивающимся под них большим расходам приводит к своеобразным новациям в бухгалтерском учете, когда тратятся деньги, которых на самом деле нет. В России с начала 1990-х гг. и до 1998 г. это было важнейшей чертой развития множества компаний. Затем ситуация стала постепенно меняться. В периоды реформ экономики, когда финансовые потоки существенно сокращаются, отмечается повышение эффективности: компании наводят у себя «в хозяйстве» порядок, налаживают нормальный учет и т. д. Но периоды трудностей, безусловно, являются катализатором процесса осознания необходимости сбора и анализа сведений, способствующих повышению качества управленческих решений.

Виды учетов

По мере развития торговли совершеннее и многообразнее становился и учет, появлялись специальные формуляры, книги, а затем и программы, но сущность и важность учета остались прежними.

На данный момент в организациях существует три вида учета:

- бухгалтерский;

- налоговый;

- управленческий.

Бухгалтерский учет ведется организацией непрерывно с момента ее образования до момента ликвидации. Он служит для демонстрации деятельности фирмы: его представляют в налоговые органы, ОАО публикуют его выдержки в средствах массовой информации для привлечения инвесторов.

Бухгалтерский учет содержит информацию о том, какие ресурсы, в каком количестве и в каком месте имеет или имело предприятие в определенный момент времени, какой товар находится на складе или в пути, сколько денежных средств в кассе и на расчетном счете, имеются ли дебиторские или кредиторские задолженности, займы и кредиты. И что самое важное, в бухгалтерском учете видны результаты финансово-хозяйственной деятельности организации — показатель эффективности работы предприятия.

Бухгалтерский учет в России пишется по стандартам ПБУ (правила бухгалтерского учета), но для выхода на мировой рынок инвестиций отчетность необходимо составить по правилам IAS (International Accounting Standards — международные стандарты бухгалтерского учета) или GAAP (Generally Accepted Accounting Principles — общепринятые принципы учета, действующие в США).

Налоговый учет тесно связан с бухгалтерским, но его нормативными источниками являются Налоговый кодекс, законы и инструкции Госналогслужбы и других органов, а основная цель — обеспечение информацией, необходимой для контроля над соблюдением законодательства о налогах и сборах.

Налогоплательщик обязан вести в установленном порядке учет своих доходов, расходов и иных объектов налогообложения, если такая обязанность предусмотрена законодательством о налогах и сборах. Налоговый учет обеспечивает руководителя фирмы и налоговые органы информацией об объектах налогообложения, о целесообразности хозяйственных операций и использования ресурсов в соответствии с нормами, нормативами и сметами, а также позволяет рассчитать налоги для своевременной уплаты в бюджет.

В связи с высокими требованиями налоговых органов к оформлению отчетности и необязательностью бухгалтерского учета для ИП налоговый учет в России все чаще выделяется как основной.

Управленческий учет — это совершенно другой, для многих новый вид учета. Если для бухгалтерского и налогового достаточно общих цифр и стандартных форм написания, то для управленческого необходим персональный подход в каждом отдельном случае.

Основная цель управленческого учета — увеличение прибыли предприятия путем грамотного информирования руководителя о текущей ситуации. Так как специфика каждого отдельного бизнеса требует различных подходов к финансовой информации, то и отчеты должны быть разными. Некоторым предпринимателям важно знать результаты деятельности совокупности их предприятий, другим необходимы данные о себестоимости по каждому виду продукции, затраты на транспортировку той или иной партии груза.

Иными словами, управленческий учет может решать те задачи, на которые не способны бухгалтерский и налоговый:

- вести оперативный учет расчетов с отдельными контрагентами и взаиморасчетов между собственными юридическими лицами;

- обеспечить руководство предприятия информацией о результатах бизнеса, состоящего из неограниченного количества юридических лиц и структурных подразделений;

- осуществить контроль над издержками с помощью их учета по видам и центрам затрат;

- показать результаты работы отдельных направлений (по видам деятельности, группам товаров и т д.), независимо от того, как эти направления распределены между юридическими лицами, входящими в бизнес.

Место управленческого учета в финансовой системе предприятия особенное, его внедрение требует других подходов и других специалистов, нежели те, которые ведут бухгалтерский и налоговый учет, но именно управленческий учет помогает принимать верные, взвешенные решения, избегая выводов, сделанных интуитивно.

Все три вида учета помогают контролировать процесс производства и продажи товаров и услуг, предоставлять необходимые финансовые данные инвесторам и государственным службам, принимать грамотные управленческие решения.

Более того, учет позволяет минимизировать человеческий фактор как в оценке деятельности, так и в самой деятельности, ведь люди могут забыть о той или иной закупке, оговориться или опечататься. Хорошо, когда кладовщик знает, что, где и сколько у него хранится, но он может заболеть или уволиться, и тогда руководитель останется без этих сведений, если они не были занесены в базу данных учетной системы.

Сущность, основные понятия и цели управленческого учета

Поиск эффективных методов управления современным промышленным предприятием в условиях смены управленческих парадигм становится одной из приоритетных задач современного менеджмента. Одним из новых подходов к управлению становится управленческий учет.

Исторически российский бухгалтерский учет ориентирован на интересы единственного пользователя — государства. Поэтому учет и отчетность на большинстве российских предприятий носят явно выраженный налоговый характер.

Однако развитие рыночных отношений в нашей стране и появление большого числа негосударственных (коммерческих) отечественных и зарубежных организаций поставили перед бухгалтерским учетом новые задачи. Одной из них стало предоставление информации менеджерам для принятия управленческих решений. В связи с этим возникла необходимость создания системы внутренней информации — управленческого учета.

В России и зарубежных странах был уже накоплен опыт в области учета издержек производства и их анализа, однако, несмотря на это, нет единой концепции управленческого учета. Существует несколько основных теорий, главное различие между которыми — круг задач, решаемых управленческим учетом.

Каждая организация должна самостоятельно решить вопрос о том, вести или нет управленческий учет. Так, внедрение управленческого учета будет эффективно и экономически оправданно только в крупных и средних компаниях. Для малых предприятий ценность управленческой информации во многих случаях будет ниже, чем затраты на ее получение, в связи с чем они могут использовать данные оперативного учета.

Становление системы управленческого учета — достаточно трудоемкий и длительный процесс. На крупных предприятиях он занимает несколько лет. Система управленческого учета требует больших денежных средств и квалифицированных трудовых ресурсов. При ее становлении на предприятии необходимо решить ряд задач: по реорганизации финансовой службы, разработке системы учета затрат и установке программного пакета. Вот уже более 10 лет как в отечественной бухгалтерской прессе активно обсуждается тема управленческого учета. Однако на практике лишь немногие предприятия внедрили учет в целях управления, остальные довольствуются аналитикой данных финансовой бухгалтерии.

Эволюционное развитие термина «управленческий учет» можно представить в виде этапов:

- этап 1 (до 1950 г.) — целью управленческого учета было определение затрат и финансовый контроль посредством применения бюджетирования и методов калькуляции себестоимости;

- этап 2 (к 1965 г.) — предоставление информации в целях управленческого планирования и контроля посредством таких методов, как анализ принятия решений и учет по центрам ответственности;

- этап 3 (к 1985 г.) — внимание сосредоточилось на сокращении потерь ресурсов, задействованных в бизнес-процессах, посредством применения процессного анализа и более точных методов управления затратами;

- этап 4 (к 1995 г.) — внимание обращается на управление созданием дополнительной стоимости посредством эффективного использования ресурсов и применения методов оценки и планирования показателей стоимости, организационными инновациями и капитализацией знаний.

На каждом из перечисленных этапов прослеживается комбинация новых и старых методов, преобразованных в целях соответствия новым условиям управленческой среды. В настоящее время имеются три основные позиции специалистов по вопросам управленческого учета:

Полное отрицание понятия «управленческий учет». Управленческий учет — это тот же производственный учет, но применительно к современной терминологии, и нет никаких оснований выделять его в самостоятельный вид учета (например, М.Ю. Медведев).

Управленческий учет является вполне сложившейся самостоятельной дисциплиной

(В.Ф. Палий).

Бухгалтерский учет в современных условиях — это система, включающая три подсистемы: финансовый учет, управленческий учет и налоговый учет

(М.З. Пизенгольц).

Официального определения управленческого учета в законодательных актах, входящих в систему нормативного регулирования Российской Федерации, нет. Это оправдано, поскольку организация управленческого учета — внутреннее дело каждого предприятия, государство не может обязать предприятия вести управленческий учет или предписать единые правила его ведения. Об этом свидетельствует сложившаяся практика развитых стран. Стандарты управленческого учета разрабатываются без вмешательства государства.

Определения термина «управленческий учет»

Управленческий учет — это подсистема бухгалтерского учета, которая в рамках одной организации обеспечивает ее управленческий аппарат информацией, используемой для планирования, собственно управления и контроля за деятельностью организации. Управленческий учет охватывает все виды учетной информации, необходимой для управления в пределах самой организации. Частью общей сферы управленческого учета является производственный учет, под которым обычно понимают учет издержек производства и анализ данных об экономии или перерасходе по сравнению с данными за предыдущие периоды, прогнозами и стандартами (А.Д. Шеремет).

Управленческий учет — это идентификация, измерение, сбор, систематизация, анализ, интерпретация и передача информации, необходимой для управления какими-либо объектами. Главная цель производственного учета — калькуляция себестоимости продукции и услуг. Производственный учет — это управленческий учет плюс небольшая часть финансового учета (К. Друри).

Производственный или управленческий учет — учет, изучающий затраты и прибыли, относящиеся к различным видам деятельности (Longman Business English Dictionary).

Управленческий учет, как видно из названия, касается предоставления менеджерам информации, необходимой им для ежедневного управления организацией (А. Петер).

Управленческий учет представляет собой процесс идентификации, измерения, накопления, анализа, подготовки, интерпретации и предоставления финансовой информации, необходимой управленческому звену предприятия для осуществления планирования, оценки и контроля хозяйственной деятельности. Эта информация позволяет также организовать оптимальное использование ресурсов предприятия и контроль за полнотой их учета. Помимо этого управленческий учет включает подготовку финансовой отчетности для групп внешних пользователей информации, таких, как акционеры, кредиторы, органы государственного и налогового регулирования (SMA 1A, Objectives, Definition of Management Accounting).

Управленческий учет — это система внутреннего оперативного управления. К управленческому учету относятся задачи текущего оперативного управления финансово-хозяйственной деятельностью организации по всей структуре: от высших до самых низших звеньев управления (В.Ф. Палий).

Управленческий учет — это предоставление лицам в самой организации информации, на основе которой они принимают более обоснованные решения и повышают эффективность и производительность текущих операций. Управленческий учет генерирует информацию о распределении затрат между реализованной продукцией и товарно-материальными запасами; предоставляет информацию, которая помогает менеджерам принимать решения более обоснованно; предоставляет информацию, необходимую для планирования, контроля и измерения показателей функционирования системы. На основании вышеизложенного можно сделать вывод о том, что управленческий учет — это внутренняя информационная система, предоставляющая информацию для принятия решений. К задачам этой системы прежде всего относятся:

- калькуляция себестоимости работ и услуг (производственный учет);

- планирование (бюджетирование);

- аналитические расчеты и как результат — предоставление управленческой отчетности.

Именно на основании управленческой отчетности менеджеры принимают решения и производят контроль деятельности предприятия. Информация для управленческого учета формируется на одной и той же базе, что и информация для финансового и налогового учета, — данных о хозяйственной деятельности предприятия. Отличие заключается лишь в группировках, в которых предоставляется информация, и в принятии к учету.

Так как акционеры оценивают работу менеджеров на основе финансовой отчетности, а решения принимают последние по управленческой отчетности, то финансовый и управленческий учет должны быть сопоставимы. Следовательно, бухгалтерский учет — это система регистрации хозяйственной деятельности предприятия для предоставления финансовой, управленческой и налоговой отчетности. План счетов группирует информацию для каждого вида учета.

Объекты управленческого учета объединяются в две группы:

- производственные ресурсы, обеспечивающие целесообразный труд людей в процессе хозяйственной деятельности предприятия (основные средства, нематериальные активы, материальные ресурсы);

- хозяйственные процессы и их результаты, составляющие в совокупности производственную деятельность предприятия (процессы заготовления, производства, реализации, управления).

В этой связи формируются основные функции управленческого учета:

- калькуляция себестоимости работ и услуг (производственный учет) — производит сбор данных о производственных затратах для оценки стоимости изготовленной продукции. Именно производственный учет осуществляет формирование информации, которая потом используется для анализа и планирования;

- планирование (бюджетирование) — процесс определения действий, которые должны быть выполнены в будущем. Анализ — это информационная подготовка к принятию решений, к оценке вариантов и альтернатив, способствует лучшему восприятию информации;

- управленческая отчетность — это совокупность упорядоченных показателей и другой информации. В ней дается интерпретация отклонений от целей, планов и смет, без чего управленческий учет остается формальным массивом цифровых данных, непригодных для целей внутреннего управления.

Именно производственный учет осуществляет сбор информации для дальнейшего анализа и планирования, поэтому если данные производственного учета будут неверны, то вся остальная информация, полученная на их основе (планирование и анализ), будет недостоверна и бесполезна, а это может привести к принятию некорректного решения и, следовательно, к весьма печальным последствиям для предприятия. Таким образом, при организации системы управленческого учета на предприятии больше внимания должно быть уделено именно производственному учету.

Выбор конкретной методологии управленческого учета предприятия составляют:

- внешние стандарты и нормы;

- внутренние (корпоративные) стандарты;

- стандарты на функциональность бизнес-процессов предприятия.

Внешние стандарты деятельности организации — это система внешних нормативов деятельности. Сюда входят гражданское законодательство, бухгалтерское, налоговое, таможенное законодательства, законодательство об окружающей среде, местное законодательство.

Корпоративные стандарты — это корпоративная политика предприятия, определяющая все аспекты ее деятельности, от заключения договоров до взаимодействия между структурными подразделениями. К данной группе относятся системы качества, разработанные на основе ISO 9000, ISO 14000 и других аналогичных стандартов.

Стандарты на функциональность бизнес-процессов предприятия включают стандарты систем планирования производственных ресурсов, стандарты логистики, стандарты на организацию системы закупок, отраслевые стандарты.

Система атрибутов управленческого учета может быть представлена следующим образом:

A. Источник информации управленческого учета. Деятельность компании в целом, а также в разрезе конкретных проектов и подразделений.

B. Информационная структура управленческого учета. Создается база данных, которая непосредственно используется для управленческих нужд, при принятии управленческих решений.

C. Характер информации управленческого учета. Информация должна обладать свойством релевантности (полезности) и чаще всего имеет вероятностный характер. Данные доступны немедленно по мере поступления.

D. Ресурсы управленческого учета. Ресурсы, требуемые для осуществления управленческого учета: оборудование, материалы, персонал, программное обеспечение, информационные системы, производственные площади и др.

E. Стоимость управленческого учета. Бюджет, необходимый для выполнения эксплуатационных работ управленческого учета.

F. Объемы работ управленческого учета. Количественные показатели работ управленческого учета.

G. Сроки выполнения управленческого учета. Время выполнения управленческого учета ежедневно.

H. Временная направленность управленческого учета. Управленческий учет направлен на принятие оперативных решений, планирование и прогнозирование деятельности.

I. Качество управленческого учета. Соответствие характеристик управленческого учета и его результатов устанавливается непосредственно руководством предприятия.

J. Риск управленческого учета. Определение рисковых событий, вероятности их свершения и ущерба от их воздействия на управленческом учете.

K. Исполнители управленческого учета. Специалисты и организации, привлеченные к выполнению работ управленческого учета, их количественные характеристики, состав (назначение) и квалификация.

L. Пользователями управленческого учета являются:

- высшее руководство — формирует стратегические цели управления организацией;

- руководство структурных подразделений всех уровней — формирует оперативную стратегию реализации долгосрочных целей развития организации;

- специалисты структурных подразделений, отвечающих за формирование и реализацию долгосрочных целей развития компании.

M. Законодательное закрепление управленческого учета. Ведение управленческого учета осуществляется по решению руководителя предприятия, не регулируется нормативными правовыми актами и ведется в соответствии с требованием менеджмента.

N. Методы управленческого учета. В управленческом учете используются все элементы метода финансового учета, такие, как документация и инвентаризация, оценка и калькуляция, счета и двойная запись, балансовое обобщение и отчетность. Кроме того, в управленческом учете широко применяются приемы экономического анализа, экономико-математические и статистические методы и т.д.

Таким образом, организация и ведение управленческого учета — внутреннее дело каждого предприятия. Однако существует стандартный набор компонентов управленческого учета (методологический аспект), взаимодействие которых определяется спецификой деятельности предприятия (прикладной аспект).