Содержание

- Состав бухгалтерской отчетности 2018 для малых предприятий

- Сдача отчетности

- Подаем отчетность по упрощенной схеме

- Кто сдает упрощенную бухгалтерскую финансовую отчетность

- Что входит в состав упрощенной бухгалтерской отчетности

- Бухгалтерский баланс

- Отчет о финансовых результатах деятельности

- Скачать КНД 0710096 (упрощенная бухгалтерская финансовая отчетность)

- Правила и особенности заполнения бухотчетности

- Бухгалтерский баланс учреждения

- Упрощенная форма отчета о финансовых результатах

- Образец заполнения упрощенной бухгалтерской отчетности 2019 год

- Упрощенная бухгалтерская финансовая отчетность за 2018 год

- Кто считается малым бизнесом

- Исключения из правил

- Упрощенная финансовая отчетность — 2019

- Упрощенная бухгалтерская финансовая отчетность: пример заполнения

- Срок сдачи и ответственность за непредоставление

- Годовой отчет за 2018 год с помощью КонсультантПлюс

- Скачать формы упрощенной бухгалтерской отчетности для малых предприятий – бланки и образцы заполнения баланса и ОФР за 2018 год

- Какие формы включает?

- Кто и в каких случаях может применять?

- Скачать бесплатно бланк и образец заполнения за 2018 год в excel

- Выводы

Бухгалтерская отчетность малых предприятий может составляться в двух вариантах – по обычным шаблонам отчетных документов и по упрощенным формам. Выбор конкретной схемы формирования отчетности зависит от способа ведения бухгалтерского учета. Малые предприятия вправе вести упрощенный бухучет (п. 4 ст. 6 закона о бухучете от 06.12.2011 г. № 402-ФЗ). Если субъект предпринимательства воспользовался такой возможностью, то он сам решает – будет ли его отчетность представляться в сокращенном формате, или комплект отчетности должен быть полным (п. 6 приказа Минфина № 66н от 02.07.2010). Способы ведения учета и отчетности закрепляют в учетной политике.

Состав бухгалтерской отчетности 2018 для малых предприятий

Отнесение субъекта хозяйствования к категории малых предприятий осуществляется на основании закона от 24.07.2007 г. № 209-ФЗ. Критериями отнесения к субъектам малого бизнеса являются численность наемного персонала и размер выручки в годовом периоде.

Минфин в Приказе от 21.12.1998 г. № 64н собрал обобщенные рекомендации по формированию отчетности представителями малого предпринимательства. В соответствии с этим документом бухгалтерская (финансовая) отчетность субъектов малого предпринимательства составляется по следующим правилам:

-

Если предприятие попадает в группу лиц, обязанных ежегодно проводить аудит отчетности, отчеты оформляются в полном объеме и к ним прикладывается аудиторское заключение;

-

Если в отчете остаются незаполненными поля, отведенные для числовых показателей, в этих графах надо проставить прочерки.

-

Бухгалтерская отчетность малого предприятия за 2018 год должна отвечать требованиям полноты отображения данных учета и достоверности. Подаваемые в контролирующие структуры документы должны отображать финансовое и имущественное положение фирмы, характер изменений за истекший год.

Образцы отчетных форм (упрощенной и расширенной отчетности) зафиксированы в Приказе Минфина от 02.07.2010 № 66н.

Упрощенная бухгалтерская отчетность малого предприятия 2019 включает (приложение № 5 к приказу № 66н):

-

Баланс;

-

Отчет о финансовых результатах;

-

Отчет о целевом расходовании средств (должна заполняться только НКО и предприятиями, получающими целевое финансирование).

Все стоимостные показатели в упрощенных отчетах приводятся в обобщенном виде – только по группам статей без отражения их детализации. В информационном разъяснении Минфина № ПЗ-3/2015 говорится, что представители малого бизнеса, формирующие отчетность в сокращенном виде, вправе составлять дополнительные формы из расширенного перечня отчетов. Это может потребоваться для детализации отдельных показателей баланса, если по приведенным в отчетах данным невозможно объективно и достоверно оценить финансовое положение фирмы. Сведения по связанным сторонам, по сегментам бухучета и по прекращаемой деятельности такими субъектами хозяйствования в отчетности могут не раскрываться.

Читайте также: Инструкция по заполнению упрощенной бухгалтерской отчетности

Если фирма не применяет упрощенные формы, набор отчетности должен содержать (приложения № 1 — 3 к приказу № 66н):

-

Баланс;

-

Отчет о финрезультатах;

-

Отчет о целевом расходовании средств (если необходимо);

-

отчетная форма по изменениям капитала;

-

отчет, отражающий движение денежных ресурсов;

-

пояснения.

Сдача отчетности

Бухгалтерская отчетность субъектов малого предпринимательства в 2019 году должна сдаваться в ФНС и в органы статистики. Представление отчетов в Росстат является обязательной процедурой для всех компаний до 2020 года. То есть в 2019 году отчитываться надо перед двумя государственными структурами, а отчеты по итогам 2019 года будут направляться только налоговикам.

Сдать отчетность (как упрощенную, так и обычную) в налоговую инспекцию и статистику надо в срок до конца марта в году, следующем за отчетным. В 2019 году срок представления отчетности – 1 апреля (т.к. 31.03.2019 – выходной день).

Отчеты малых компаний, как и бухгалтерская отчетность микропредприятия, в 2019 году могут представляться как в бумажном варианте, так и в электронном формате. Одним из способов представления отчетности является отправка ее по почте (заказным письмом с уведомлением). В этом случае датой сдачи будет считаться день почтового отправления, указанный на штемпеле почты. При личном визите в контролирующий орган дата сдачи будет подтверждаться отметкой на экземпляре компании. Отчеты можно сдать также в электронном виде по ТКС.

Если предприятие должно проводить обязательный аудит отчетности, необходимо приложить к комплекту отчетности заключение аудитора. До отмены отчетности в Росстат этот документ надо направлять только в органы статистики, с 2020 года его надо будет передавать налоговикам. Если к моменту сдачи отчетов заключение не готово, его представляют в течение 10 дней с даты подписания, но не позже окончания следующего за отчетным года.

Подаем отчетность по упрощенной схеме

Ведение бухгалтерского учета и предоставление отчетности в налоговые и статистические органы обязательно для всех экономических субъектов на территории России. Финансовая отчетность представляет собой совокупность многочисленных форм и бланков, в которых отражаются результаты финансово-хозяйственной деятельности предприятия.

Для субъектов малого предпринимательства предусмотрены льготные условия: они вправе вести бухучет по упрощенной системе и отчитываться в ФНС по упрощенным формам:

- Бухгалтерский баланс.

- Отчет о финансовых результатах.

- Отчет о целевом использовании средств (для некоммерческих учреждений).

Остальные бланки можно не составлять вовсе, если информация этих отчетных форм не является существенной для оценки экономической деятельности малого предприятия. Такое право закреплено в п. 6 Приказа Минфина от 02.07.2010 № 66н. Послабляющее условие для организации должно быть прописано в учетной политике, иначе налоговики могут выписать штраф за несоответствие форм отчетности.

Упрощенная финансовая отчетность за 2019 год (бланк вы найдете ниже) предоставляется в обычном порядке до 31 марта года, следующего за отчетным. Но так как 31.03.2019 — воскресенье, подайте упрощенный бухотчет до 01.04.2019 (подп. 5 п. 1 ст. 23 НК РФ, ч. 1, 2 ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ). Формы предоставляют в ФНС и органы статистики в электронном или бумажном виде.

ВАЖНО! Сдать отчетность за 2019 год можно до 1 апреля 2019 года!

Кто сдает упрощенную бухгалтерскую финансовую отчетность

Отчитываться по упрощенным формам могут те экономические субъекты, которые имеют послабление вести упрощенный бухучет. В пункте 4 ст. 6 закона № 402-ФЗ от 06.12.2011 закреплен перечень таких организаций:

- Субъекты малого предпринимательства (СМП).

- Некоммерческие компании.

- Учреждения-участники проекта «Сколково».

Но есть организации-исключения, которые не имеют права на облегченный бухучет и отчетность (п. 5 ст. 6 закона № 402-ФЗ):

- Фирмы, финотчетность которых подвергается обязательному аудиту.

- Кооперативы жилищные и строительно-жилищные.

- Потребительские кредитные кооперативы.

- Организации, осуществляющие микрофинансовое кредитование, займы.

- Учреждения госсектора и политические партии (филиалы и региональные подразделения).

- Коллегии, палаты и бюро адвокатов, юридические консультации.

- Нотариальные палаты.

- Некоммерческие учреждения, учтенные в реестре иностранных агентов.

Чтобы безошибочно определить, может ли ваше учреждение сдавать упрощенную бухгалтерскую финансовую отчетность за 2019 год, следует проверить организацию по обоим спискам. Также проверьте, признают ли налоговики компанию СМП по следующим показателям:

- средняя численность сотрудников не должна превышать 100 человек за предшествующий год (как проверить показатель, сказано в Приказе Росстата от 30.12.2014 № 739);

- доход от предпринимательской деятельности — не более 800 миллионов рублей в год (остаточная стоимость основных фондов и активов также не должна превышать 800 млн рублей);

- доля участия в уставном капитале компании принадлежит госсектору РФ (но не более 25 %) либо иностранным организациям (не более 49 %).

Что входит в состав упрощенной бухгалтерской отчетности

Формы по упрощенной системе утверждены в Приказе Минфина России от 02.07.2010 № 66н (ред. от 06.03.2018). Скачать бесплатно бланк упрощенной бухгалтерской отчетности 2019 года вы сможете ниже.

Экономический субъект, имеющий право на облегченное ведение бухучета, обязан отчитаться в ФНС и статистику по трем формам.

Бухгалтерский баланс

Отчет о финансовых результатах деятельности

Скачать КНД 0710096 (упрощенная бухгалтерская финансовая отчетность)

Правила и особенности заполнения бухотчетности

Минфин опубликовал разъяснения к упрощенной отчетности в информации № ПЗ-3/2015. Основные принципы составления:

- Включение финансовой информации в отчетные формы допускается без детализации по статьям учета.

- Раскрытие информации в меньшем объеме, в сравнении с полным объемом отчетности.

- Организация может не раскрывать информацию о прекращающейся деятельности.

- Операции после отчетной даты отражаются по принципу рациональности (если изменения значительны).

Рассмотрим особенности заполнения в разрезе форм бухотчетности.

Бухгалтерский баланс учреждения

|

Строка |

Разъяснения |

|---|---|

|

Актив |

|

|

Материальные внеоборотные активы |

Указываем стоимость основных фондов организации, а также капитальные вложения в основные средства. |

|

Нематериальные, финансовые и другие внеоборотные активы |

Суммарное значение вложений в нематериальные активы, разработки и проектирование НМА, также указываем долгосрочные займы, облигации и векселя. |

|

Запасы |

Готовая продукция, материальные запасы, незавершенное производство, ГСМ и прочее. |

|

Денежные средства и денежные эквиваленты |

Средства организации в кассе или на расчетном счете в рублях или иностранной валюте (эквивалент). |

|

Финансовые и другие оборотные активы |

Дебиторская задолженность в суммарном выражении за финансовый период. |

|

Пассив |

|

|

Капитал и резервы |

Размер уставного, добавочного, резервного капиталов и нераспределенная прибыль. Некоммерческие организации включают целевые средства и особо ценное имущество. |

|

Долгосрочные заемные средства |

Кредитные обязательства, займы и проценты по ним (срок обязательства — более 1 года). |

|

Другие долгосрочные обязательства |

Кредиторка и резервы на предстоящие расходы сроком более одного года. |

|

Краткосрочные заемные средства |

Займы, кредиты, рассрочки (срок — менее 1 года). |

|

Кредиторские обязательства |

Текущая кредиторская задолженность (поставщики, подрядчики, учредители, бюджеты, сотрудники). |

|

Другие краткосрочные обязательства |

Резервы предстоящих расходов, целевое финансирование (срок — менее года). |

|

БАЛАНС |

|

Упрощенная форма отчета о финансовых результатах

|

№ |

Строка |

Разъяснение |

|---|---|---|

|

Выручка |

Выручка минус НДС и акцизы. |

|

|

Расходы по обычной деятельности |

Себестоимость, управленческие и коммерческие расходы. |

|

|

Проценты к уплате |

Проценты, подлежащие к уплате, в финансовом периоде, по кредитным займам. |

|

|

Прочие доходы |

Доходы, полученные не от осуществления основной деятельности. |

|

|

Прочие расходы |

Прочие расходы, без учета процентов к уплате. |

|

|

Налоги на прибыль (доходы) |

Сумма налога на прибыль за отчетный период. |

|

|

Чистая прибыль (убыток) |

Вычисляется по формуле: Стр. 1 + стр. 4 — стр. 2 — стр. 3 — стр. 5 — стр. 6. |

Образец заполнения упрощенной бухгалтерской отчетности 2019 год

Вот упрощенная бухгалтерская финансовая отчетность, пример заполнения в формате Excel для сдачи в 2019:

Упрощенная бухгалтерская финансовая отчетность за 2018 год

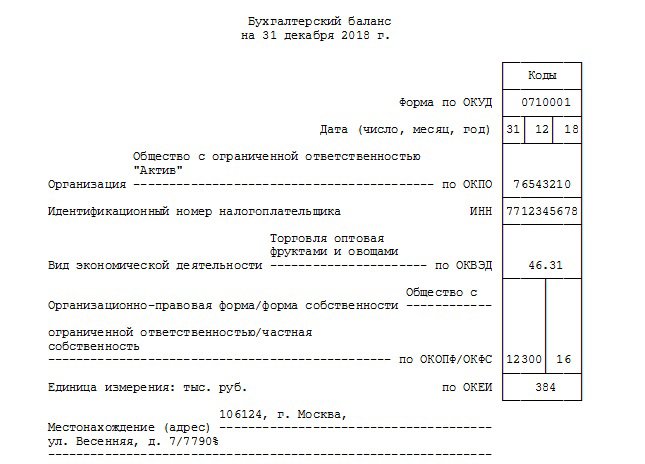

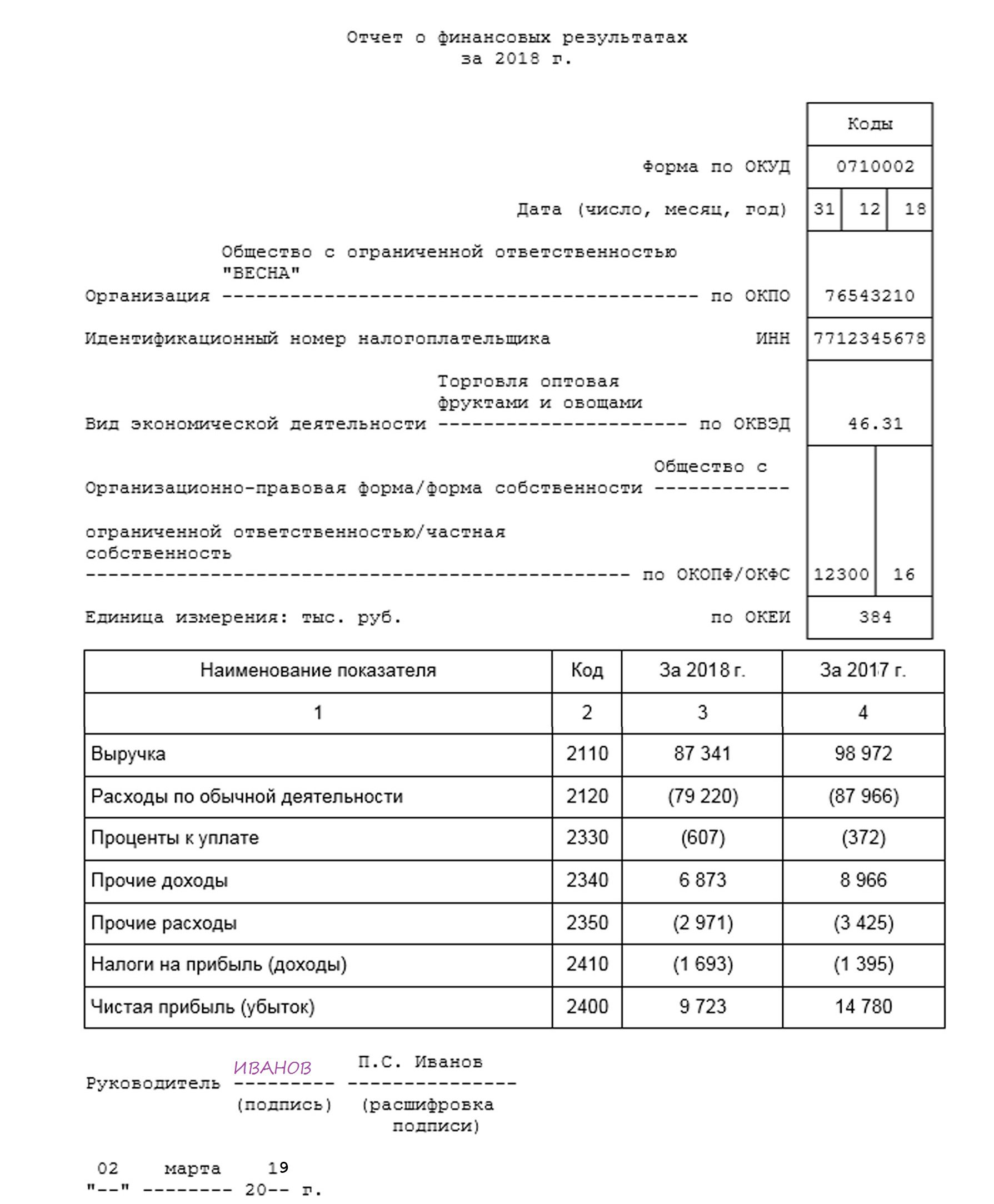

Упрощенная бухгалтерская финансовая отчетность — баланс и отчет о финансовых результатах, которые расположены на одном бланке и имеют сокращенную форму. Право предоставлять такую отчетность предоставлено организациям, относящимся к категории малого бизнеса. Расскажем подробнее, кто сдает упрощенную бухгалтерскую финансовую отчетность, и как заполнить бланк правильно.

Для субъектов малого бизнеса предусмотрен целый ряд особенностей составления годового отчета. В частности, специально для них приказом Минфина № 66н утвержден бланк КНД 0710096 — упрощенная бухгалтерская финансовая отчетность. Сроки и порядок ее направления в органы Росстата и ФНС не отличаются от установленных для всех остальных юрлиц. Единственная привилегия — маленький бланк и отсутствие обязанности давать пояснения. Разберемся подробнее, упрощенная бухгалтерская финансовая отчетность, кто сдает годовой отчет в таком виде и какие существуют исключения.

Кто считается малым бизнесом

Для начала выясним, кто имеет право на такую привилегию предусмотренную Федеральным законом от 06.12.2011 № 402 «О бухгалтерском учете», а именно, поймем, кого можно считать представителями малого бизнеса. Критерии отнесения организаций и индивидуальных предпринимателей к этой категории прописаны в действующей редакции Федерального закона от 24.07.2007 № 209 «О развитии малого и среднего предпринимательства в Российской Федерации». Так, в 2019 году малым предприятием считаются организации, у которых:

- средняя численность работников за 2018 год не превышает 100 человек (как правильно посчитать работников, рассказано в приказе Росстата от 30.12.2014 № 739). В микропредприятии не может работать свыше 15 человек;

- размер дохода от ведения предпринимательской деятельности не превышает 800 млн рублей за год для малых предприятий и 120 млн рублей за год для микропредприятий. Такие значения установлены правительством. Аналогичные ограничения предусмотрены для балансовой стоимости активов организации, под которой следует понимать остаточную стоимость основных средств и нематериальных активов организации. Вычислить этот показатель возможно только на основании данных бухгалтерского учета.

- доля участия в уставном капитале Российской Федерации, ее субъектов, муниципальных образований, а также общественных и религиозных организаций и благотворительных фондов, а также российских юридических лиц не превышает 25 %, а доля участия иностранных организаций — 49 %. Однако из этого правила существуют исключения. Так, ограничения по участию в уставном капитале не распространяются на хозяйственные общества и партнерства, которые работают над практическим применением результатов интеллектуальной деятельности, при условии, что исключительные права на эти результаты принадлежат их учредителям. Кроме того, требование не распространяется на организации, получившие статус участника проекта в соответствии с , и другие компании, включенные в Перечень юридических лиц, предоставляющих государственную поддержку инновационной деятельности в формах, установленных Федеральным законом «О науке и государственной научно-технической политике», утвержденный Распоряжением Правительства Российской Федерации от 25.07.2015 № 1459-р.

Важно помнить, что с 10.08.2016 ФНС России ведет единый реестр МСП и к малым предприятиям фактически относятся только те организации и ИП, которые в него включены.

Исключения из правил

Порядок того, для кого возможен упрощенный учет и упрощенная бухгалтерская финансовая отчетность, регулирует ФЗ о бухучете. В его статье 20 сказано, что такое право является одним из принципов регулирования бухучета в России. Однако не все МП имеют на это право. Так, в пункте 4 статьи 6 Закона № 402-ФЗ приведен закрытый перечень юридических лиц, которые обязаны вести полный учет, а значит, сдавать годовой отчет в полном объеме. К ним относятся:

- жилищные и жилищно-строительных кооперативы;

- микрофинансовые организации;

- кредитные потребительские кооперативы;

- нотариальные палаты;

- юридические консультации;

- коллегии адвокатов;

- адвокатские бюро;

- организации государственного сектора;

- политические партии;

- некоммерческие организации, которые включены в реестр, предусмотренный пунктом 10 статьи 13.1 Федерального закона от 12.01.1996 № 7 «О некоммерческих организациях», в качестве иностранных агентов.

Если организация является малым предприятием по всем критериям, но при этом является МФО, потребительским кооперативом или адвокатским бюро, упрощенная финансовая отчетность не для нее, сдавать все отчеты придется в полном варианте. Тем же организациям, которым повезло, можно скачать бланк бухгалтерской финансовой отчетности за 2018 год в конце этой статьи и заполнить его по образцу.

Упрощенная финансовая отчетность — 2019

Для упрощенного учета у субъектов малого бизнеса законодатели давно обещают разработать специальный федеральный стандарт. Однако это обещание до сих пор не выполнено, поэтому малые предприятия руководствуются целым рядом законов и нормативных актов, в частности, такой учет и отчетность регулируют:

- Федеральный закон от 06.12.2011 № 402 «О бухгалтерском учете»;

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99, утвержденное приказом Минфина России от 06.07.1999 № 43н;

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина России от 29.07.1998 № 34н;

- приказ Минфина России от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций»;

- другие действующие нормативные документы по бухгалтерскому учету.

Хотя малые предприятия не должны подавать вместе с годовым отчетом пояснительную записку, в силу пункта 39 ПБУ 4/99 они имеют право предоставить контролирующим органам любую дополнительную информацию о себе. Эта информация подается в произвольной форме, так как не является утвержденным приложением к отчету.

Упрощенная бухгалтерская финансовая отчетность за 2018 год оформляется в соответствии с порядком, изложенным в информации Минфина № ПЗ-3/2015. В документе дано право самостоятельно принимать решение о включении в годовой отчет форм об изменениях капитала и движении денежных средств. Кроме того, МП может самостоятельно разработать форму отчета, используя упрощенные формы бухгалтерского баланса и отчета о финансовых результатах. Однако она должна быть предоставлена на утвержденном бланке — форма по кнд 0710099. За 2018 год в excel скачать бесплатно бланк можно в конце этой статьи. Что касается ИП на упрощенке без наемных работников — отчетность они предоставляют по другой форме, КНД 1152017.

Упрощенная бухгалтерская финансовая отчетность: пример заполнения

Малые предприятия имеют право раскрывать в упрощенном годовом отчете меньший объем информации, по сравнению с остальными организациями. Так, актив баланса малого предприятия состоит из одного раздела вместо двух, в нем нужно отразить всего пять показателей плюс итог. В пассиве баланса — один раздел из шести показателей плюс итог. В силу закона № 402-ФЗ, всем строкам, по которым указаны укрупненные показатели («Материальные внеоборотные активы», «Нематериальные, финансовые и другие оборотные активы»), необходимо присвоить код, соответствующий наибольшему из вошедших в сумму строки показателей.

Кроме того, заполняя строку «Материальные внеоборотные активы», необходимо включить данные о дебетовых сальдо по счетам 01, 03, 07, 08 (за исключением субсчетов 08-5 и 08-8), 15 и 60, а также указать сальдо по счету 16 и кредитовое сальдо по счету 02. Заполняя строку «Нематериальные, финансовые и другие внеоборотные активы», необходимо включить в нее дебетовые сальдо по счетам 04, 58, 97, а также субсчетам 08-5, 08-8, 55-3, 73-1 и кредитовое сальдо по счетам 05 и 59. Это определено в пункте 35 ПБУ 4/99.

В упрощенном отчете о финансовых результатах для малых предприятий всего семь строк вместо обычных 18, а также полностью отсутствует раздел «Справочные данные». Организация может не указывать данные о связанных сторонах в бухгалтерской отчетности и не предоставлять информацию по ее сегментам. Любые события бухучета должны отражаться в отчете только из требования рациональности, как это предписано пунктом 19.4 информации Минфина. В соответствии с этим документом, при формировании бухгалтерской отчетности субъектам малого бизнеса необходимо исходить из того, что в бухгалтерской отчетности должно быть дано достоверное и полное представление о финансовом положении организации, результатах ее деятельности и обо всех изменениях в финансовом положении за год.

В качестве образца того, как должна выглядеть упрощенная отчетность (КНД 0710096), мы взяли условное ООО «Пример», скачать бесплатно бланк упрощенной бухгалтерской отчетности за 2019 год (а точнее — за 2018 год, в 2019-м он только сдается) можно в конце статьи. Фирма применяет упрощенную систему налогообложения «доходы» со ставкой налога 6 %. Она занимается оценочной деятельностью. У нее отсутствуют нематериальные, финансовые и другие оборотные и внеоборотные активы. Учетной политикой организации предусмотрено, что выручка определяется по мере поступления денег от покупателей, а расходы признаются по мере их оплаты и относятся на уменьшение финансового результата текущего периода, как это предусмотрено в ПБУ 1/2008 и ПБУ 10/99.

Образец заполнения упрощенной бухгалтерской отчетности, 2019 год

Отчет о финансовых результатах

Срок сдачи и ответственность за непредоставление

Срок сдачи бухгалтерского отчета за 2018 год для малых предприятий и всех остальных хозяйствующих субъектов — 31.03.2019. При этом у органов Росстата есть право отправить отчет на доработку при выявлении несоответствий. В этом случае исправленный отчет должен быть повторно сдан в территориальный орган статистики в течение двух дней.

Непредоставление или несвоевременное предоставление бухгалтерской отчетности даже в сокращенном варианте является правонарушением. За каждый непредоставленный документ юрлицо оштрафуют на 200 рублей, а его должностных лиц — на сумму от 300 до 500 рублей. Кроме того, будут применены санкции статьи 19.7 КоАП РФ, предусматривающей административную ответственность за опоздание со статистической отчетностью. Штраф по этой статье для должностного лица может составить до 5000 рублей.

Годовой отчет за 2018 год с помощью КонсультантПлюс

Все необходимые экспертные материалы для подготовки отчетности за год можно найти в системе КонсультантПлюс. В ней есть специальный материал на эту тему — «Практическое пособие по годовой отчетности-2018», в котором досконально разобраны все аспекты и нюансы, приведены примеры и пошаговые инструкции, а также образцы заполнения всех форм и бланков. Например, там есть действующая форма баланса за 2018 год (бланк). Скачать бесплатно со штрих кодом можно также комплект упрощенной отчетности.

Тем, кто пока не относится к довольным пользователям КонсультантПлюс, предлагаем сокращенный бесплатный вариант — бесплатный электронный сборник на эту тему. Одно ограничение: сборник доступен только для Петербурга.

Скачать формы упрощенной бухгалтерской отчетности для малых предприятий – бланки и образцы заполнения баланса и ОФР за 2018 год

Определенным категориям субъектов хозяйствования разрешается осуществлять бухучет и, соответственно, составлять ежегодную отчетность по сокращенной (упрощенной) схеме.

Определенным категориям субъектов хозяйствования разрешается осуществлять бухучет и, соответственно, составлять ежегодную отчетность по сокращенной (упрощенной) схеме.

Такая возможность четко оговаривается отдельными нормами действующего законодательства (402-ФЗ, Приказ №66н Минфина). Следует выяснить, кто вправе пользоваться данной преференцией, какие документы предусматриваются упрощенной отчетностью, как они заполняются, куда и в какие сроки сдаются.

Какие формы включает?

Закон РФ (402-ФЗ), регламентирующий порядок ведения бухучета, четко определяет состав стандартной бухгалтерской отчетности юридического лица.

Согласно пункту первому статьи четырнадцатой этого нормативно-правового акта, ежегодная бухгалтерская отчетность включает балансовый отчет (форма первая), отчет о финансовых результатах (прибылей и убытков компании) (форма вторая), уточняющие документы.

К приложениям (уточнениям) относятся отчет об изменениях капитала (форма третья), отчет о движении денежных средств (форма четвертая), отчет об использовании предоставленных средств по целевому назначению (форма шестая), а также записка с пояснениями/уточнениями к ежегодной финансовой отчетности предприятия (согласно Приказу №66н Минфина, пункты 2, 4).

Отчетная форма 6, как известно, заполняется некоммерческими структурами, а также иными юридическими лицами, получающими и применяющими целевые средства.

Существенные послабления предоставляются Приказом Минфина РФ №66н для хозяйствующих субъектов (юридических лиц), законно практикующих упрощенную систему ведения бухгалтерского учета.

Обязательные документы ежегодной финансовой отчетности могут создаваться по упрощенной (сокращенной) схеме – с укрупнением (обобщением) показателей, группируемых по соответствующим строкам.

Упрощенные (сокращенные) формы предусматриваются для бухгалтерского баланса, отчета о финансовых результатах (ОФР), отчета об использовании выделенных средств по целевому назначению.

Другие документы (отчеты о динамике капитала и денежных потоках, записка с разъяснениями и уточнениями к отчетности) также предусматриваются упрощенной схемой формирования ежегодной финансовой отчетности.

Однако составлять данные приложения следует лишь в тех случаях, когда это может оказаться существенным и полезным для заинтересованных субъектов. Заполнение этих документов в иных ситуациях не является обязательным.

Кто и в каких случаях может применять?

Законом 402-ФЗ (часть четвертая статьи шестой) оговаривается, что упрощенную схему составления ежегодной бухгалтерской отчетности вправе практиковать следующие юридические лица:

- предприятия, правомерно относящиеся к субъектам малого бизнеса;

- структуры, осуществляющие деятельность некоммерческого характера;

- организации, законно относящиеся к проекту Сколково.

К предприятиям малого бизнеса относятся юридические лица, которые соответствуют следующим требованиям:

- Среднесписочная численность наемных сотрудников по итогам прошедшего календарного года – минимум 16 человек, максимум 100 человек.

- Размер совокупного дохода от всех направлений хозяйственной деятельности за прошедший календарный год – максимум 800 (восемьсот) миллионов рублей.

- Общая доля некоммерческих структур, благотворительных организаций, муниципальных образований, субъектов РФ, государства – максимум 25%.

- Общая доля отечественных юридических лиц, не относящихся к малым предприятиям, и зарубежных юрлиц – максимум 49%.

Упрощенный бухгалтерский учет не могут вести следующие хозяйствующие субъекты (согласно 402-ФЗ от 06.12.2011, часть пятая статьи шестой):

- некоммерческие структуры, официально отнесенные к иностранным агентам;

- адвокатские/нотариальные палаты;

- юридический консалтинг;

- адвокатские бюро;

- адвокатские коллегиальные объединения;

- партии политические;

- структуры, представляющие государственный сектор;

- структуры, занимающиеся микрокредитованием;

- кооперативы потребительские, функционирующие в сфере кредитования;

- кооперативы, имеющие жилищно-строительную/жилищную специфику;

- структуры, обязанные заказывать внешнюю аудиторскую проверку для собственной отчетности.

Куда и когда сдается малыми предприятиями – сроки сдачи в 2019 году

Упрощенная бухгалтерская годовая отчетность малых предприятий оформляется и сдается (предоставляется) на протяжении трехмесячного срока, отсчитываемого с момента окончания отчетного года.

Так, например, отчетность за минувший 2018 год следует подготовить и предоставить в соответствующие госструктуры не позднее 01.04.2019, поскольку 31.03.2019 – воскресенье.

До 01.04.2019 всю необходимую документацию за отчетный 2018 год обязательно следует направить в территориальные подразделения налогового ведомства и статистической службы, действующие по месту/адресу регистрации предприятия.

Как заполнять сокращенную форму бух баланса – инструкция

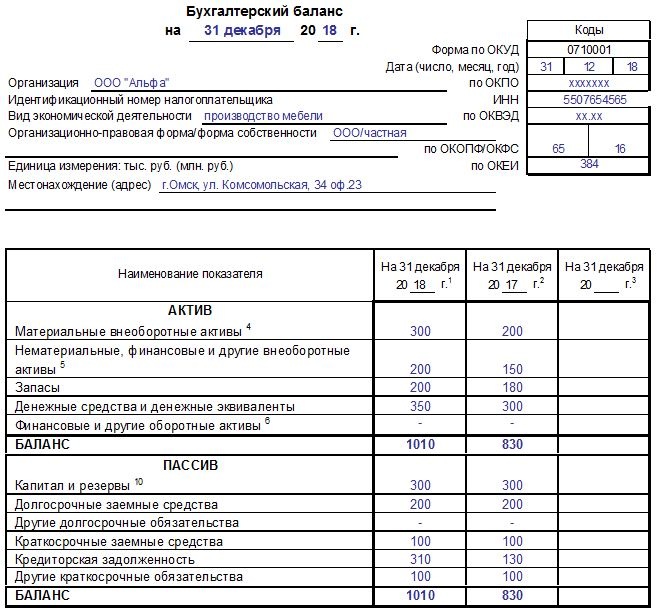

Упрощенная форма баланса включает укрупненные (обобщенные) статьи (строки), каждая из которых учитывает сразу несколько объектов.

Как и типичная форма 1, сокращенный (упрощенный) баланс формируется по принципу равенства между активами и пассивами малого предприятия.

Расшифровка по кодам и порядок заполнения разделов

Структура бухгалтерского баланса в упрощенной форме для малых предприятий включает два раздела: активы и пассивы, каждый из которых представляет детализацию информации по строкам (статьям).

В представленной ниже таблице демонстрируется, как заполняются строки упрощенного балансового отчета.

|

Код строки |

Наименование статьи |

Характеристика (что учитывается) |

|

Активы |

||

|

1150 |

Материальные активы внеоборотного характера | Учитываются основные средства, незавершенные капитальные инвестиции в основные средства. |

|

1170 |

Прочие активы внеоборотного характера (финансовые, нематериальные, иные) | Финансовые инвестиции долговременного характера (выданные векселя, эмитированные облигации, предоставленные займы), разработки/исследования и их итоги, нематериальные активы, инвестиции в нематериальные активы, иные активы подобного рода. |

|

1210 |

Запасы материальные | Учитываются готовая продукция, продукция незавершенного изготовления, а также товары, материалы, иные запасы. |

|

1250 |

Денежные средства/эквиваленты | В этой строке баланса отражаются деньги, пребывающие в различной валюте (отечественной/зарубежной), но учтенные в рублях. Учитываются деньги, которые находятся в банке/кассе. Эквивалентами денег считаются высоколиквидные финансовые инвестиции, которые можно незамедлительно конвертировать в наличные деньги без существенного риска возможных потерь (к примеру, вклады хозяйствующего субъекта до востребования). |

|

1230 |

Оборотные активы финансового и другого характера | По данной статье бухгалтерского баланса учитываются текущие финансовые инвестиции, выданные кому-либо авансы, дебиторская задолженность юридического лица, другие оборотные активы, не являющиеся существенными. |

|

Пассивы |

||

|

1300 |

Капитал и резервы | По строке капитал и резервы в бух балансе учитываются собственные средства организации – его нераспределенная прибыль (как вариант, непокрытые убытки), а также все сформированные капиталы (резервный, добавочный, уставный).

Некоммерческие структуры отражают здесь имеющиеся целевые средства, фонды движимых и недвижимых активов, прочие целевые фонды. |

|

1410 |

Заемные средства долговременного характера | Учитываются займы/кредиты, привлеченные организацией на срок, превышающий двенадцать месяцев, проценты по таким обязательствам. |

|

1450 |

Прочие обязательства долговременного характера | Фиксируются резервы будущих затрат, финансирование целевое, кредиторская задолженность, другие обязательства подобного рода, по которым сроки превышают двенадцать месяцев |

|

1510 |

Заемные средства текущего (кратковременного) характера | Фиксируются займы/кредиты, привлеченные организацией на период, не превышающий двенадцати месяцев, проценты по таким обязательствам. |

|

1520 |

Задолженность кредиторская | Подсчитываются полученные авансы, а также кредиторская задолженность, существующая у юридического лица перед его учредителями, бюджетом, работниками, контрагентами и иными субъектами. |

|

1550 |

Прочие обязательства текущего (кратковременного) характера | Учитываются доходы предстоящих (ожидаемых) периодов, средства финансирования целевого, резервы будущих затрат, другие обязательства подобного рода, по которым периоды (сроки) не превышают двенадцати месяцев. |

В строках баланса 1600 и 1700 считаются суммарное значение активов и пассивов малого предприятия. Данные показатели должны быть равны, что свидетельствует о верности ведения бухгалтерского учета в течение года.

При наличии расхождений организация должна внимательно проверить свои цифры и найти ошибки в бухучете.

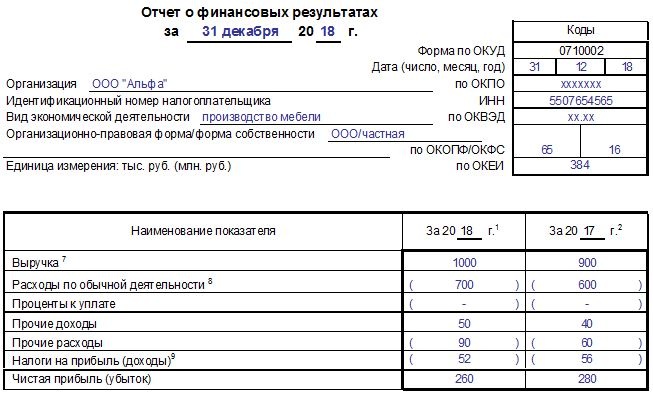

Формирование отчета о финансовых результатах по строкам

Упрощенная форма отчета малого предприятия о прибылях и убытках не предусматривает постатейную детализацию затрат основной деятельности, а также некоторых иных показателей, обычно отражаемых при составлении этого документа в стандартной (полной) форме.

В представленной ниже таблице демонстрируется порядок построчного заполнения отчета о финансовых результатах малым предприятием.

|

Код строки |

Наименование показателя (статьи) |

Характеристика (что учитывается) |

|

2110 |

Выручка | Отражается реализационная выручка малого предприятия за минусом взимаемых акцизов/НДС. |

|

2120 |

Расходы обычной деятельности | Учитывается реализационная себестоимость, а также административные и сбытовые затраты. |

|

2330 |

Уплачиваемые проценты | Учитываются проценты по привлеченным займам/кредитам. |

|

2340 |

Иные доходы | Фиксируются доходы, не связанные напрямую с его обычной деятельностью. |

|

2350 |

Иные расходы | Иные затраты малого предприятия (за минусом уплачиваемых процентов). |

|

2410 |

Налоги, уплачиваемые с прибыли/доходов | Фиксируется актуальная сумма налога, уплачиваемого с прибыли/доходов. |

|

2400 |

Чистый финансовый итог (прибыль/убыток) | Вычисляется результат работы хозяйствующего субъекта за период (из суммы выручки и других доходов вычитаются все его затраты, уплаченные проценты/налоги). |

Скачать бесплатно бланк и образец заполнения за 2018 год в excel

Скачать бланк упрощенного бухгалтерского баланса и отчета о финансовых результатах – excel.

Скачать пример заполнения форм финансовой прощенной отчетности (баланса и ОФР) за 2018 год – образец.

Выводы

Хозяйствующие субъекты, официально относящиеся к представителям малого бизнеса, некоммерческие структуры и некоторые иные организации вправе формировать и предоставлять ежегодную отчетность либо в сокращенном виде, либо в стандартном виде.

Возможность такого выбора четко предусматривается конкретными положениями актуального законодательства.

Упрощение отчетности состоит в том, что количество заполняемых отчетов уменьшается, а сведения, отражаемые в этих документах, заметно обобщаются (укрупняются).

В отдельных случаях, однако, может потребоваться разъяснение некоторых отчетных данных путем надлежащей детализации составляемых форм или заполнения соответствующих приложений к основным документам.

Сроки предоставления упрощенной финансовой отчетности и её обязательные адресаты не отличаются от сроков/адресатов, характерных для сдачи стандартных отчетных форм.