Содержание

- Структура и функции бухгалтерии

- Основные функции и обязанности главного бухгалтера и бухгалтера

- По каким требованиям должен вестись бухучет

- Бухгалтерия и бухгалтер: их роль в организации

- Что такое бухгалтерия?

- Из кого состоит отдел бухгалтерии

- Главный бухгалтер

- Причины проблем взаимодействия с бухгалтерией

- Рекомендации для специалистов по внедрению и автоматизации

- Должностная инструкция бухгалтера производственного отдела — пример

- Что входит в обязанности бухгалтера

- Знакомьтесь — бухгалтер

- Специализация должностей и обязанности бухгалтера

- Профессиональные стандарты

- Должностная инструкция

- Бухгалтерия: обязанности

- Права и полномочия

- Ответственность за проступки

- Бухгалтерия промышленного предприятия

Руководители организации несут ответственность за организацию бухгалтерского учета и соблюдение законодательства при выполнении любых хозяйственных операций. Им предоставлены широкие пределы полномочий в организации бухучета, что позволяет им активно участвовать во всех этапах учета.

Организационная форма и структура бухгалтерского аппарата устанавливается руководителем предприятия в зависимости от объема работ. Это может быть:

- самостоятельное структурное подразделение под руководством главного бухгалтера;

- наличие в штате должности главного бухгалтера/бухгалтера;

- передача ведения бухучета на договорных началах (для этих целей можно использовать централизованную бухгалтерию, специализированную фирму, бухгалтера-специалиста);

- самостоятельное ведение бухучета (лично руководителем).

Руководитель в обязательном порядке должен обеспечивать должные условия для выполнения подразделениями и работниками требований главбуха, касаемые документального оформления хозяйственных операций с последующим предоставлением в бухгалтерию всей необходимой документации и информации.

Структура и функции бухгалтерии

Структура аппарата бухгалтерии и объем его работ определяются индивидуально в зависимости от объемов работ конкретной организации, степени оперативной самостоятельности ее подразделений и уровня автоматизации учета. Согласно этим конкретным условиям организационной деятельности учет можно организовать по следующим формам:

- централизованная;

- децентрализованная;

- смешанная.

Определение 1

Централизованный учет предполагает оформление в подразделениях предприятия исключительно первичных документов с их последующей передачей в установленные сроки бухгалтерии. В ней уже производится синтетический и аналитический учет произведенных операций, подбивается отчетность, в том числе и бухгалтерский баланс сразу по всему предприятию.

Определение 2

Децентрализованный учет представляет собой полный цикл учета (начиная с оформления документации на хозяйственные операции по всем стадиям бухгалтерской обработки информации и заканчивая подготовкой отчетности подразделений), который проходит в структурных подразделениях предприятия.

Центральная бухгалтерия обеспечивает сводку отчетов, поступающих со всех подразделений , составляет сводные отчеты, включая баланс по всему предприятию и контролирует ведение учета в подразделениях. Благодаря децентрализации становится возможным приближение бухгалтерского аппарата к месту непосредственного проведения хозопераций, повышение его оперативности и аналитичности обработанных данных. В то же время такой тип учета усложняет разделение труда между работниками, занятыми в учете, и влечет за собой увеличение расходов на содержание бухгалтерского аппарата.

Определение 3

Смешанная форма организации учета представляет собой выполнение полного цикла учета и составление отдельного бухгалтерского баланса отдельными подразделениями (чаще всего это наиболее крупные локации). Также они занимаются частью учетных работ (например, обрабатывают первичные данные, ведут учет расчетов с работниками и тому подобное).

Состав и численность бухгалтерских подразделений зависит от масштаба хозяйственной деятельности предприятия, объема и сложности учета по ним, а также от квалификации персонала.

Для крупных организаций отделы могут формироваться по следующим признакам;

- предметный;

- линейный;

- функциональный.

По предметному признаку выделяют следующие типы учетных отделов (групп):

- основных средств и нематериальных активов;

- денежных средств;

- материалов;

- производства;

- расчетов с персоналом;

- готовой продукции;

- расчетных операций.

Если организация небольшая, функции ведения бухучета в ней обычно также распределяются по предметному признаку между соответствующими работниками — каждый исполнитель выполняет полный объем работ по своему расчетному участку.

Если бухгалтерские работы распределяются по функциональному признаку, то в таком случае каждый отдел или отдельный исполнитель выполняет конкретный комплекс операций, например, проверку документов или составление отчетности.

Линейный признак предусматривает распределение бухгалтерских работ по подразделениям где они выполняются одним исполнителем или группой.

Основные функции и обязанности главного бухгалтера и бухгалтера

Главный бухгалтер (при отсутствии такой должности в штате — бухгалтер) назначается на должность и снимается с нее только руководителем организации. При вступлении в должность главбух обязан ознакомиться с внутренним положением о бухгалтерии или самостоятельно разработать такой документ (если его нет в наличии). Положение должно состоять из следующих разделов:

- общие положения;

- функции, выполняемые бухгалтерией;

- права и обязанности работников;

- организация работ;

- взаимодействие с прочими структурными подразделениями предприятия.

Также главный бухгалтер имеет право вносить в это положение изменения/дополнения в случае необходимости.

Главбух находится в подчинении у руководителя предприятия. На него возлагается ответственность за формирование учетной политики, ведение бухучета, своевременное предоставление отчетности в полном и достоверном виде. Также к обязанностям главбуха относятся обеспечение соответствия законодательству выполняемых хозяйственных операций, контроль за перемещением активов, а также за тем, как формируются доходы/расходы и как выполняются обязательства.

Все работники предприятия обязаны подчиняться требованиям главного бухгалтера, касаемых документального оформления хозопераций с последующим предоставлением в бухгалтерию всей необходимой документации и информации по ним. Все денежные и расчетные документы, а также финансовые и кредитные обязательства признаются недействительными, если на них не проставлена подпись главного бухгалтера. Такие документы нельзя принимать к исполнению.

Если между руководителем организации и главбухом возникают разногласия по поводу выполнения отдельных хозопераций, то документация по ним может быть принята к исполнению при наличии письменного распоряжения руководителя предприятия, на которого возлагается ответственность за последствия таких операций.

Если малое предприятие не имеет в своем штате должности кассира, то его функции может выполнять либо главбух, либо иной работник, назначенный распоряжением руководителя предприятия.

Если главный бухгалтер (или бухгалтер) освобождается от своей должности, то он должен произвести передачу дел работнику, который сменяет его. В процессе этого осуществляется проверка состояния бухучета и достоверности информации в отчетностях. После проверки составляется акт, который должен утвердить руководитель предприятия.

На каждого сотрудника бухгалтерии составляются должностные инструкции — в них определены их права и обязанности. Должностные обязанности и требования к знаниям и квалификации должны отвечать тарифно-квалификационным характеристикам, прописанным в Квалификационном справочнике должностей руководителей, специалистов и других служащих (утверждено постановлением №37 21.08.1998 года Министерством труда России). Должностные инструкции составляются главным бухгалтером и должны быть утверждены руководителем предприятия. Эти инструкции включают следующие разделы:

- общие положения;

- функции, выполняемые работником;

- права и обязанности работника;

- организация работы;

- взаимодействие с другими сотрудниками предприятия;

- правила оценки результативности работ.

Инструкции выдаются работникам лично в руки либо под расписку для ознакомления. Главбух имеет возможность корректировать инструкции по мере необходимости.

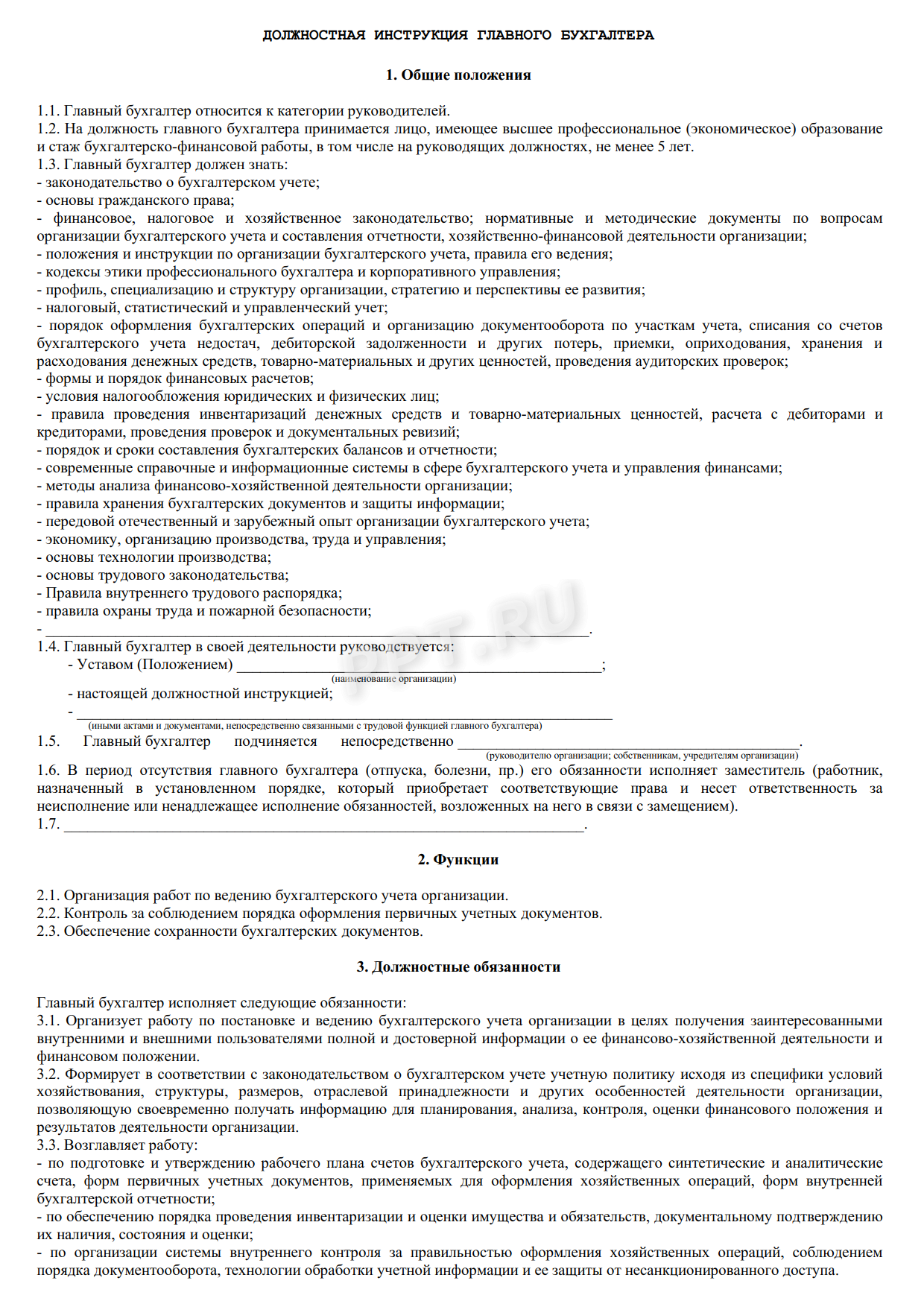

Должностная инструкция главного бухгалтера должна отражать круг его полномочий, в особенности в ней должны быть следующие положения:

- организация бухучета хозяйственно-бухгалтерской деятельности;

- организация экономного использования ресурсов и контроль за этим, а также за сохранностью собственности предприятия;

- рациональная организация учета и отчетности (как по предприятию в целом, так и в ее подразделениях) за счет централизации учетно-вычислительных работ и их автоматизации, инновационных форм и методов бухучета и контроля;

- подготовка и проведение мероприятий, которые направлены на соблюдение государственной и финансовой дисциплины;

- организация учета приходящих денежных и основных средств, а также товарно-материальных ценностей, своевременное отражение проведенных операций, задействованных в их перемещении на счетах бухучета, учет издержек производства и обращения, исполнения расходных смет, реализации готовой продукции, выполнения работ/оказания услуг, результатов хозяйственно-финансовой деятельности, а также расчетных, кредитных и финансовых операций;

- обеспечение контроля за своевременностью, законностью и правильностью оформления документации, составления отчетных калькуляций себестоимости продукции и работ/услуг, подкрепленных экономическим обоснованием, а также расчетов по оплате труда сотрудникам предприятия;

- правильное начисление и перечисление в госбюджет платежей, взносов на госстрахование (социальное), а также средств на обеспечение капитальных вложений;

- своевременное погашение задолженностей банкам по ссудам;

- участие в проведении экономического анализа хозяйственно-финансовой деятельности по результатам бухучета и отчетности, который направлен на устранение потерь и непроизводительных затрат;

- препятствие недостачам, незаконному расходованию средств и товарно-материальных ценностей, а также нарушениям финансового и хозяйственного законодательства;

- оформление документов по факту недостач и хищений; контроль за передачей этих документов (если требуется) в органы следствия и суд;

- обеспечение строгого порядка соблюдения дисциплины (финансовой, кассовой и штатной), административно-хозяйственных смет (а также других расходов), законности списания недостач, дебиторской задолженности и иных потерь с балансов, обеспечение сохранности бухгалтерской документации, ее оформления и сдачи в архив согласно установленного порядка;

- разработка документации (рациональной, учетной, плановой), организация введения средств автоматизации учетно-вычислительных работ;

- руководство работниками бухгалтерии предприятия;

- проведение инвентаризаций материально-товарных ценностей и денежных средств, а также платежных обязательств и расчетов;

- подготовка информации по участкам бухучета, необходимой для составления отчетности;

- обеспечение сохранности бухгалтерской документации, ее оформление согласно установленному порядку для сдачи в архив.

В сферу знаний главного бухгалтера должны входить:

- законы Российской Федерации, постановления/решения Правительства Российской Федерации, связанные с вопросами деятельности этой отрасли, постановления, приказы и распоряжения, а также прочие нормативные документы, составленные вышестоящими органами, финансовыми и контрольно-реквизитными органами, касающиеся вопросов организации бухучета и подготовки отчетности, а также финансово-хозяйственной сферы деятельности предприятия;

- структура и перспективность организации, положения и инструкции, связанные с организацией бухучета и правилами его ведения, порядок проведения и оформления операций, а также связанный с этим документооборот, формы финансовых расчетов и порядок их проведения;

- методы экономического анализа финансово-хозяйственной деятельности предприятия, способы обнаружения внутрихозяйственных резервов;

- порядок приемки, оприходования, хранения и расходования денежных средств, товарно-материальных и прочих ценностей;

- правила расчетов с дебиторами/кредиторами, правила списания недостач, задолженностей и потерь с бухгалтерского баланса, правила, согласно которым проводятся инвентаризации денежных средств, различных ценностей и обязательств;

- порядок составления отчетности и сроки, отведенные для этого, правила, по которым проводятся различные проверки и ревизии документации;

- порядок использования и возможности применения компьютерной обработки имеющейся информации, а также результатов анализов деятельности предприятия;

- отечественная и иностранная практика улучшения хозяйственной и финансовой деятельности предприятия, экономика, организация производства, труда и управления, законы о труде, правила и нормативы охраны труда, ТБ, санитарии в условиях производства и противопожарной охраны.

Главный бухгалтер обязан иметь высшее экономическое или финансово-экономическое образование и финансово-бухгалтерский (финансово-экономический) стаж работы не менее 5 лет на руководящих должностях.

Должностная инструкция бухгалтера должна состоять из следующих пунктов, которые определяют границы его полномочий:

- выполнение работ, связанных с бухучетом на различных его участках (сюда входят учет основных средств и товарно-материальных ценностей, производственных затрат, реализованной продукции, хозяйственно-финансовых результатов предприятия, расчетов с поставщиками/заказчиками);

- участие в подготовке и проведении мероприятий, целью которых является улучшение соблюдения финансовой дисциплины и рационального применения ресурсов, приемке и контроле первичных документов по нужным участкам бухучета с последующей их подготовкой к счетной обработке;

- отражение в бухучете действий, которые связаны с перемещением денежных средств и товарно-материальных ценностей;

- составление отчетных калькуляций себестоимости продукта, услуг или работ, выявление источников потерь и непроизводительных расходов и разработка вариантов их предотвращения;

- начисление и перевод платежей в бюджет государства, взносов в государственное соцстрахование, средств на обеспечение капитальных вложений, оплаты труда, налоговых и иных платежей.

Бухгалтер обязан обладать знаниями в следующих областях:

- постановления, приказы, распоряжения и прочие документы руководящего и нормативного характера вышестоящих органов и органов, связанных с организацией бухучета и составления отчетности, формы бухучета и методы его ведения, план счетов и их корреспонденция;

- порядок организации документооборота на участках бухучета, оформления документации и отражения хозяйственных средств и их перемещение в системе бухучета;

- методы экономического анализа хозяйственной и финансовой деятельности предприятия, правила пользования вычислительной техникой, основы экономики, управления и организации труда, трудовое законодательство и законы, касающиеся охраны труда в РФ, правила внутреннего трудового распорядка, ТБ, производственная санитария и противопожарная защита.

Штатное расписание предприятия должно содержать точное количество работников бухгалтерии, наименование их должностей, обязанности, систему и размер оплаты труда.

Аттестация главных бухгалтеров и прочих специалистов, оказывающих бухгалтерские услуги (индивидуально или в специализированных фирмах) проводится для обеспечения экономической безопасности организаций и соблюдения государственных интересов.

Определение 4

Аттестация главных бухгалтеров и прочих специалистов, оказывающих бухгалтерские услуги — это проверка квалификации физлиц, которые хотят заниматься ведением бухучета на должности главного бухгалтера/бухгалтера и иметь право оказывать бухгалтерские услуги. Кандидаты, которые имеют должное образование и необходимый стаж работы, а также сдавшие экзамены на квалификацию, получают квалификационный аттестат профессионального бухгалтера. Документ должен быть установленного образца.

Министерство финансов РФ устанавливает критерии типов организаций, которые должны иметь подпись аттестованного главного бухгалтера или бухгалтера на своей бухгалтерской отчетности, а также виды услуг, оказываемые таким специалистом. Помимо этого оно определяет:

- требования, предъявляемые к кандидатам на получение квалификационного аттестата;

- порядок проведения аттестации;

- перечень необходимой документации, подаваемой одновременно с заявлением о допуске к аттестации;

- сроки аттестатов квалификации и условия их действия;

- программы экзаменов на квалификацию и порядок их сдачи;

- правила проведения переаттестации.

Порядок подготовки главбухов и прочих специалистов, которые занимаются оказанием бухгалтерских услуг, к аттестации, порядок повышения квалификации и правила сдачи квалификационных экзаменов разрабатываются совместно с аккредитованным объединением бухгалтеров.

По каким требованиям должен вестись бухучет

К ведению бухучета предъявляются единые требования, вне зависимости от форм собственности организаций. К основным относят следующие:

- бухучет ведется предприятием непрерывно, начиная с момента его регистрации как юрлица вплоть до реорганизации или ликвидации согласно законодательству Российской Федерации;

- объекты бухучета отражаются по методу двойных записей на счетах бухучета, взаимосвязанных между собой, а также по методу простой записи (ведется на забалансовых счетах, входящих рабочий план счетов);

- ведется документирование активов, обязательств и прочих подтверждений хоздеятельности, также ведутся регистры бухучета и отчетности на русском языке;

- в данных аналитического учета оборотов и остатков соблюдается равенство (по счетам синтетического учета на первое число ежемесячно);

- все хозоперации и инвентаризации вовремя регистрируются без пропусков или каких-либо изъятий на счетах бухучета;

- организация устанавливает в своей учетной политике способ ведения бухучета;

- все текущие производственные затраты, а также затраты на работы, услуги и капитальные вложения отражаются в учете раздельно.

Ответственные за организацию и ведение бухучета должностные лица, не соблюдающие нормы и требования бухучета, которые предусматриваются законодательством РФ (включая требования, касающиеся искажения такой отчетности и несоблюдения сроков ее предоставления и публикации) будут привлечены к ответственности (она может быть дисциплинарной, административной или уголовной) согласно законам Российской Федерации.

В статье 7 Закона о бухучете №402-ФЗ указано, что ведение бухучета и хранение соответствующей документации должно быть организовано руководством экономического субъекта.

В обязанности руководителя экономического субъекта (кроме кредитных организаций) входит возложение ведения бухучета на главбуха или другое должностное лицо данного субъекта. Также он может заключить договор об оказании услуг по ведению бухучета.

Руководитель кредитной организации обязан возложить ведение бухучета исключительно на главного бухгалтера. Руководитель субъекта малого и среднего предпринимательства может вести бухучет самостоятельно.

В ОАО (кроме кредитных), страховых организациях, негосударственных пенсионных и акционерных инвестиционных фондах, УК паевых инвестиционных фондов, а также в прочих экономических субъектах, которые имеют допущенные к обращению на биржевых торгах и у прочих организаторов торговли ценные бумаги (исключая кредитные организации), в органах управления внебюджетных госфондов и внебюджетных территориальных госфондов главбух или другое должностное лицо, занятое ведением бухучета, должны соответствовать следующим требованиям:

- иметь профессиональное высшее образование;

- обладать стажем работы, который связан с ведением бухучета или составлением финансовой отчетности (также допускается аудиторская деятельность) от 3 лет из последних 5 календарных, если высшее образование в этой сфере отсутствует — от 5 лет из последних 7 календарных;

- не иметь судимости в экономической сфере (неснятой и непогашенной).

Помимо Закона №402-ФЗ другие федеральные законы могут устанавливать дополнительные требования к главбуху или прочим должностным лицам, занимающимся бухгалтерской деятельностью.

Физлицо, с которым был заключен договор об оказании услуг по ведению бухучета экономическим субъектом, обязано соответствовать требованиям, прописанным в пункте 4 статьи 7 Закона №402-ФЗ. Юрлицо, с которым заключается подобный договор, должно иметь в штате более одного работника, который будет отвечать приведенным выше требованиям.

Банк России устанавливает требования, которым должен соответствовать главный бухгалтер кредитной организации.

Если между руководителем экономического субъекта и главбухом (или иным лицом, ведущим бухучет) возникают разногласия в отношении ведения бухучета, то есть два вида разрешения конфликта:

- данные первичной документации принимаются/не принимаются главбухом или иным лицом, занятым ведением бухучета (должностным или с кем заключен договор) к регистрации и накоплению в регистрах бухучета по письменному указанию руководителя экономического субъекта, принявшего единоличную ответственность за полученные в результате данные;

- объект бухучета отражается/не отражается главбухом или иным лицом, занятым ведением бухучета (должностным или с кем заключен договор) в финансовой отчетности по письменному указанию руководителя экономического субъекта, принявшего единоличную ответственность за отчетную дату, финансовые результаты и движения средств за отчетный период.

Бухгалтерия и бухгалтер: их роль в организации

А как у вас складываются отношения с бухгалтерией и бухгалтерами? Возможно, вы, как и многие IT-специалисты, с трудом находите с ними общий язык и, в результате, у вас регулярно возникают рабочие конфликты? Или вы, являясь подрядчиком, постоянно ощущаете со стороны главбуха неприязнь, а ваши счета почему-то оплачиваются в последнюю очередь? А, может, противоречивые требования руководства компании и главбуха ставят вас в тупик, как специалиста по внедрению программного продукта, и вы не понимаете, что с этим делать? Тогда эта статья — для вас.

А как у вас складываются отношения с бухгалтерией и бухгалтерами? Возможно, вы, как и многие IT-специалисты, с трудом находите с ними общий язык и, в результате, у вас регулярно возникают рабочие конфликты? Или вы, являясь подрядчиком, постоянно ощущаете со стороны главбуха неприязнь, а ваши счета почему-то оплачиваются в последнюю очередь? А, может, противоречивые требования руководства компании и главбуха ставят вас в тупик, как специалиста по внедрению программного продукта, и вы не понимаете, что с этим делать? Тогда эта статья — для вас.

Сегодня я решил поговорить о бухгалтерии, бухгалтере и его роли в организации. Предназначена она, в первую очередь, специалистам, занятым в сфере внедрения ERP, CRM, учетных систем (например, 1С) и других продуктов автоматизации бизнеса. И здесь я хочу поговорить о человеческом факторе и о правилах взаимодействия с бухгалтерией. Также уточню что в данной статье речь будет идти именно о компаниях сферы бизнеса, но не о государственных организациях.

Дело в том, что финансовые потоки, в том числе, утверждение договоров и оплату счетов в малом и среднем бизнесе очень часто держит в своих руках бухгалтер. Владелец (руководитель) бизнеса делегирует бухгалтерии полномочия, если дело касается всего, что связано с финансами. Причины очевидны – занятость руководителя, необходимость грамотного с точки зрения бухгалтерской и налоговой отчетности оформления документов, в конце концов, необходимость в непосредственном выполнении тех или иных действий, связанных с оплатой счетов. Все это оказывается в зоне ответственности бухгалтерии. И если вы не сумеете найти общий язык с бухгалтером, с подписанием документов и оплатой счетов гарантированно возникнут проблемы.

Кроме того, при внедрении любой учетной системы вы обязательно столкнетесь с первичной бухгалтерией. Вам необходимо будет разобраться, каким образом организована работа первичной документации в компании, и как происходит взаимодействие с бухгалтерией (получение документов для заказчиков, информации об оплате и т.д.). И здесь без доброжелательной помощи специалиста-бухгалтера вы рискуете получить массу сложностей, недопонимания, как следствие, переделок и доработок. И, само собой, недовольство заказчика.

Также эта статья может помочь сотрудникам компании, например, системным администраторам, сервисным инженерам или специалистам отдела продаж наладить правильные и эффективные взаимоотношения с бухгалтерией.

На любом предприятии существует два вида учета:

- Управленческий. Необходим для внутреннего контроля и принятия решений руководством организации. В качестве примера можно привести кадровые перестановки, решения о закупке оборудования, стратегическое планирование развития бизнеса и т.д.

- Регламентированный. Этот вид учета используется для отчетности перед государством. Сюда входит бухгалтерский, статистический и налоговый учет.

Что такое бухгалтерия?

Если вы начнете изучать справочники и документацию, определений бухгалтерии встретится много. Например, Википедия предлагает такое:

Бухгалтерия — штатно-структурное подразделение хозяйствующего субъекта, предназначенное для аккумулирования данных о его имуществе и обязательствах.

В учебниках вместо краткого, но сложного для восприятия текста, вы найдете целые главы, посвященные этому определению. Но для неспециалиста они также не вносят ясности.

На самом деле, отдел бухгалтерии отвечает за следующие направления:

- Бухгалтерский учет;

- Налоговый учет.

По сути, текущая деятельность бухгалтерии связана с правильным оформлением документов, отображающих все движения средств и активов. А конечная цель – это отчетность перед государством: налоговая, финансовая и статистическая.

Внутреннюю отчетность и управленческий учет возможно вести без бухгалтерских проводок, документов и отчетов определенного образца. В то время как отчетность перед государством жестко регламентирована. На это и нацелена основная функция любой бухгалтерии.

Из кого состоит отдел бухгалтерии

Здесь я не буду рассматривать отдельные подразделения, подчиненные бухгалтерии – финансовый и HR (кадровый) отдел. В разрезе проблематики работы с бухгалтерией эти отделы вызывают наименьшее число проблем.

Финансовый отдел занимается строго движением средств, и взаимодействие с ним редко вызывает вопросы. Часто разработчики и технические специалисты с ним вообще не пересекаются.

Отдел кадров, хоть и относится к бухгалтерии, но является, по сути, отдельным подразделением с собственными системами автоматизации учета и другими особенностями. HR скорее относится к управленческому учету.

Основной состав бухгалтерии делится на два разновесных субъекта:

- Главный бухгалтер.

- Рядовой состав бухгалтерии

Невозможно рассматривать работу любой бухгалтерии без учета главного бухгалтера. Более того, именно главбух является ключевой фигурой, так как несет личную ответственность за правильную и своевременно сданную государству отчетность.

От того, как главный бухгалтер понимает свою ответственность и определяет степень личного контроля за документооборотом, в том числе, первичным, напрямую зависят все особенности работы бухгалтерии и ее взаимодействие с другими подразделениями.

Рядовой состав бухгалтерии в вопросах организации работы и взаимодействия с различными специалистами задействуется только в качестве подчиненных, ведомых сотрудников. И особой роли для построения эффективного сотрудничества с бухгалтерией не играет.

Казалось бы, что и организация работы других подразделений строится подобным образом. На самом деле, это не совсем так. Например, в отделе продаж помимо ответственности руководителя за эффективность работы в целом, существует и персональная ответственность каждого менеджера за взаимодействие с клиентами. При этом здесь нет столь строгих правил и четко оговоренной ответственности руководителя подразделения. А потому допускается много больше инициативы, различных подходов к работе и т.д.

Важно понимать, что в среднем и малом бизнесе ответственность перед государством за деятельность предприятия, отчетность и оплату обязательных отчислений (налоговых и социальных) несут два человека – руководитель компании и главный бухгалтер. О руководителе мы поговорим позже, а сейчас остановимся на главном бухгалтере.

Главный бухгалтер

Итак, главный бухгалтер – это руководитель, на котором лежит ответственность не только перед руководством компании, но и перед государством. Исходя из этого, главные бухгалтера строят обычно работу на основе таких подходов:

- Так как главный бухгалтер несет личную ответственность за отчетность, а отчетность формируется на основе первичных документов, которыми занимается отдел продаж, значит, главный бухгалтер имеет полное право контролировать работу отдела продаж и оказывать давление в случае, если с документами возникают сложности.

Я лично видел крупные компании с большими оборотами и числом клиентов, где весь отдел продаж работает в 1С.Бухгалтерии. Без использования любых других программных систем или даже конфигураций 1С. Это означает, что бухгалтер настолько боится нарушений в документообороте, что сумел убедить руководство пользоваться только 1С.Бухгалтерией. Хотя для продаж и управленческой аналитики это далеко не лучшее решение. - Главный бухгалтер на какой-то из этапов работы с документами назначает своего человека, т.е. одного из бухгалтеров. И уже сотрудник бухгалтерии контролирует правильность текущего первичного документооборота.

Например, коммерческое предложение и внутренние документы (резервирование товара, заказ клиента) создаются в отделе продаж с использованием любых удобных систем. Но счет-фактуру, расходные товарные, транспортные, налоговые документы, акты выполненных работ и другие подобные документы имеет право выписывать только сотрудник бухгалтерии.

Основной минус первого варианта – весь учет в компании концентрируется вокруг интересов бухгалтерского учета. Используются системы автоматизации, предназначенные, прежде всего, для бухгалтерии и отчетности перед государством. В итоге, компания теряет в управленческом учете.

В программах для бухучета нет разделения на «Лиды» и «клиентов», не предусмотрены документы типа «заказ поставщику», «запрос (заказ) покупателя» или «коммерческое предложение». В результате невозможно отслеживать все этапы работы с клиентами, невозможно формировать отчетность во многих важных для анализа эффективности работы отчетов и т.д.

Второй вариант также имеет свои недостатки:

- Размывается ответственность. Бухгалтер, занятый выпиской определенных документов, часто не успевает за действиями менеджеров по продажам. В итоге, он просто «закрывает глаза» на то, что продавцы сами формируют и отправляют необходимую документацию. И тогда этот специалист оказывается «лишним звеном». Проверить всю документацию, которую ежедневно формирует целый штат продавцов один бухгалтер просто не в состоянии. И в случае ошибок, он оказывается «виноватым без вины». Руководство об этом догадывается. И выявить виновника сбоя и связанных с ним убытков становится крайне сложно.

- Бюрократические проволочки и упущенная прибыль. Если бухгалтер проявляет ответственность, возникают задержки и сложности с отправкой покупателю счетов на оплату и других первичных документов. Клиент работал с отделом продаж или сервисным центром, и вдруг ему нужно ждать, пока бухгалтерия выпишет счет. А бухгалтер может оказаться загружен другими запросами и документами. Снижается скорость работы и уровень сервиса, т.е. компания теряет (упускает) прибыль.

Существует еще один вариант работы главного бухгалтера, который я считаю оптимальным: бухгалтерия не вмешивается в управленческий учет.

В этом случае бухгалтера занимаются исключительно бухгалтерскими документами (выписывают доверенности, контролируют правильность проведенных документов и наличие необходимых оригиналов с печатями и подписями). Т.е. бухгалтерия осуществляет общий контроль за той частью документооборота, которая требуется для отчетности, а также выписывать те документы, которые никто другой выписать не может.

В остальном управленческий учет и текущий документооборот не входят в сферу интересов и жесткого контроля со стороны бухгалтеров. Это позволяет наиболее гибко настроить системы автоматизации для различных подразделений, получить все преимущества качественного управленческого учета. И на сегодняшний день я не встречал лучшего решения для эффективной работы бизнеса.

Причины разных подходов

Понятно, что выбор вариантов документооборота зависит от главного бухгалтера. Руководитель компании чаще всего самоустраняется от формирования процессов взаимодействия с бухгалтерией, так как считает, что это – зона ответственности специалистов по бухучету. Руководитель отдела продаж может пытаться оказать влияние на главбуха, но решение принимает не он.

Но выбор варианта реализации документооборота напрямую зависит от личности и степени профессионализма главного бухгалтера.

Если главный бухгалтер компании является настоящим специалистом в своем деле, он четко понимает цель работы компании, т.е. получение прибыли, и строит свою работу таким образом, чтобы помогать, а не мешать бизнесу.

На самом деле, даже не нужно быть бухгалтером, чтобы понимать – всю первичную документацию проконтролировать невозможно. За исключением случая, когда выпиской этих документов занимаются только бухгалтера. Но этот путь снижает качество и конкурентоспособность бизнеса либо «раздувает» штат бухгалтерии до нерентабельных размеров. А на это уже не пойдет ни один разумный руководитель. Много проще автоматизировать обмен данными между системами и контролировать документооборот на уровне отчетов и выборочных проверок наиболее важных документов.

Также стоит понимать, что многие бухгалтера, даже будучи вполне опытными специалистами, стремятся «завязать» на себя как можно больше процессов, чтобы стать в компании незаменимыми. Это нормальное и вполне понятное человеческое желание – обезопасить свое будущее и стабильно высокий доход. И здесь важно, чтобы подобные желания не выходили за разумные пределы.

Почему так сложно быть главбухом

Одна из самых больших проблем главных бухгалтеров, приводящая к сложностям во взаимодействии с ними, в том числе, при автоматизации и оптимизации бизнес-процессов, это несоответствие ответственности главного бухгалтера и его заработной платы.

Например, руководитель отдела продаж получает ставку плюс определенный процент, и несет ответственность за возможные ошибки в работе только перед руководством компании. Руководитель бизнеса также получает определенную прибыль в зависимости от успехов компании. Главный бухгалтер получает только ставку (иногда с фиксированной премией) без «плавающей» составляющей вообще, а отвечает за возможные ошибки не только перед руководством, но и перед государством.

Исходя из этого фактора и нужно строить взаимоотношения с главным бухгалтером. Помните об их ответственности и относитесь к попыткам «перестраховываться» с пониманием.

Причины проблем взаимодействия с бухгалтерией

- Низкая квалификация бухгалтеров. Сегодня нередко можно увидеть в компании главбуха, который едва владеет основами бухгалтерского учета. Как ни парадоксально, но эту должность может занимать даже человек без высшего образования, просто по окончании бухгалтерских курсов. Основная причина таких управленческих решений – руководитель выбирает бухгалтера «под себя». Нашим бизнесменам важнее не квалификация бухгалтера, а возможность ему доверять.

- Низкая квалификация руководителя и сотрудников компании. Отсутствие базовых знаний в области бухгалтерского учета у руководящего состава приводит к тому, что и сотрудников не особо стремятся обучить первичной бухгалтерии. Впрочем, многие сотрудники и сами не особо интересуются этой областью знаний. В итоге, бухгалтер часто вынужден забирать оформление всей «первички» в свои руки, так как иначе при составлении документов будут допускаться регулярные грубые ошибки.

- Высокие нагрузки и ответственность бухгалтеров, несоизмеримые с зарплатой. Компания развивается, продажи растут, количество документов и отчетов также. А зарплата бухгалтеров остается на одном уровне. Даже премиальные редко распространяются на это подразделение. Естественно, что с одной стороны, бухгалтер будет перестраховываться, чтобы защитить себя от ошибок. Интересы компании для него будут вторичны. С другой стороны, из-за высокой загруженности оформление первичной документации и оплата счетов будут откладываться «на последнюю очередь». Отчеты для бухгалтера – на первом месте.

Рекомендации для специалистов по внедрению и автоматизации

Исходить в общении с главным бухгалтером компании необходимо из перечисленных выше проблем и понимания огромной ответственности специалиста. При этом есть простые рекомендации, которые помогут найти общий язык тем, кто по тем или иным причинам вынужден взаимодействовать с бухгалтерией в процессе автоматизации бизнес-процессов, внедрения нового ПО, сервисного обслуживания и т.д.

- Почитайте хотя бы немного о бухгалтерском учете. Не поленитесь полистать учебники и разобраться хотя бы в основах. А если вы занимаетесь программным обеспечением в том числе для бухгалтеров на постоянной основе, можно даже окончить курсы бухгалтеров. Это поможет вам говорить с ними на одном языке: вы будете понимать их проблемы, они – предлагаемые вами решения.

- Постарайтесь свести время консультаций с бухгалтерами к минимуму. Помните об их высокой загруженности, а также о том, что за консультации им никто не доплачивает. Если вы обладаете базовыми знаниями бухучета, изучите работу компании на уровне документов и консультаций с сотрудниками того же отдела продаж, и только потом придете в бухгалтерию за финальными консультациями и согласованиями, вам будут благодарны.

И самое главное, помните: бухгалтерский учет и документооборот в компании выстраивает главный бухгалтер. От его личности зависят особенности самой структуры. А от того, насколько вы сумеете найти с этим человеком общий язык, успех вашего сотрудничества с компанией в целом.

Должностная инструкция бухгалтера производственного отдела — пример

I. Общие положения инструкции

Бухгалтер производственного отдела :

1.Ведет бухгалтерский учет производственных затрат и выхода продукции виноградарства. Для учета производственных затрат создан отдел, который возглавляет заместитель главного бухгалтера.

2.Подчиняется главному бухгалтеру.

3.Бухгалтер производственного отдела обязан систематически повышать свою квалификацию и способствовать внедрению прогрессивных методов бухгалтерского учета, должен иметь высшее или среднее специальное образование и стаж работы по специальности.

II. Должностные обязанности

Бухгалтер производственного отдела обязан :

1.Принимать от ответственных лиц в сроки, установленные планом документооборота, первичные документы и отчеты;

2.При приеме документов проверять:

Правильность их оформления;

Законность совершения хозяйственных операций;

Правильность подсчета показателей и итогов.

3.Правильно и своевременно шифровать все принятые первичные документы, комплектовать их в пачки.

4.Правильно вносить данные в компьютерную программу и вести их расчет, информировать главного бухгалтера о случаях нарушения графика.

5.Готовить необходимые материалы по выходу продукции виноградарства в структурных подразделениях для начисления доплат и премий рабочим растениеводства в конце отчетного периода.

6.Вести раздельный учет затрат и выхода продукции с орошаемых и осушенных земель.

7.В конце года составлять отчетную калькуляцию себестоимости продукции виноградарства.

8.Составлять бухгалтерскую справку по закрытию счета 91 «Общепроизводственные расходы» и по счету 231 «Виноградарство» в разрезе сортов винограда.

9.Контролировать правильность учета затрат по калькуляционным статьям.

10.Участвовать в проведении проверок, ревизий, инвентаризаций и оформлении их результатов.

11.Представлять главному бухгалтеру необходимые данные по отрасли.

12.Контролировать своевременное оприходование продукции, полученной от урожая.

13.Инструктировать ответственных лиц по вопросам правильного заполнения документов и отчетов.

14.Выдавать справки работникам растениеводства.

15.Контролировать выполнение производственного задания подразделением.

В случае производственной необходимости по указанию главного бухгалтера выполнять другие обязанности.

III. Права

Бухгалтер производственного отдела имеет право:

1. Требовать от ответственных лиц правильного оформления первичных документов и своевременного их представления в бухгалтерию хозяйства.

2. Не принимать к исполнению и оформлению документы, которые противоречат нормативным актам и действующему законодательству.

3. Вносить предложения по совершенствованию учёта затрат производства и выхода продукции.

4. Давать указания ответственным лицам по вопросам правильного составления первичных документов.

5. Подписывать документы, требующие его подписи.

Бухгалтера по производству назначает и освобождает от занимаемой должности директор предприятия по представлению главного бухгалтера.

IV. Ответственность

Бухгалтер производственного отдела несёт ответственность:

1. За достоверный и своевременный учёт издержек производства винограда и выхода продукции.

2. За качественную шифровку первичных документов.

3. За применение типовых бланков первичных документов и регистров бухгалтерского учёта

4. За оформление и обработку документов в соответствии с нормативными актами.

5. За своевременное информирование бригадиров о фактических затратах по отрасли.

6. За правильное составление отчётной калькуляции по себестоимость продукции виноградарства.

7. За достоверные сведения по инвентаризации незавершённого производства.

8. За выполнение обязанностей, возложенных на него действующим законодательством, нормативными актами и должностной инструкцией.

Руководитель структурного подразделения:

СОГЛАСОВАНО:

Начальник юридического отдела:

С Должностной инструкцией бухгалтера производственного отдела ознакомлен:

Что входит в обязанности бухгалтера

Основные обязанности бухгалтера — это перечень задач и функций, которые обязан выполнять работник, занимающий такую должность. Причем объем и сложность заданий могут варьироваться. Зоны ответственности определяют в должностной инструкции специалиста.

Знакомьтесь — бухгалтер

Ведение бухгалтерского учета — обязанность для организаций, закрепленная на законодательном уровне. Привилегий и освобождений от этого требования практически нет. Следовательно, в компании кто-то должен отвечать за работу финансовой службы.

В крупных фирмах бухгалтерскую работу выполняет целое структурное подразделение. В небольших — справится и один человек. А некоторые учреждения вообще передают бухучет сторонним компаниям. Например, централизованным бухгалтериям в бюджетной сфере и аутсорсинговым компаниям в коммерческой среде.

Но независимо от того, кто будет вести бухучет: сторонняя компания или штатный сотрудник, — требования к бухгалтерам определены законом. Кто же такой бухгалтер?

Бухгалтер — это ответственный работник, в обязанности которого входит документальное оформление фактов финансово-хозяйственной деятельности организации в соответствии с установленными нормами и требованиями. По сути, работник регистрирует операции и факты жизнедеятельности компании в специализированных формах документов (первичка, книги, журналы). И уже на основании учетных регистров составляет отчетность.

Специализация должностей и обязанности бухгалтера

Трудовые обязанности бухгалтера напрямую зависят от структуры предприятия, в котором он работает. Например, в маленькой фирме придется вести учет по всем объектам. В большой компании должности в бухгалтерии могут быть специализированы. Обычно специализации выделяют по категориям учетных объектов:

- Заработная плата, отпускные и пособия. Еще такую специализацию называют «бухгалтер расчетного стола». Например, в обязанности бухгалтера в ООО входит начисление оплаты труда персоналу компании, исчисление и уплата налогов и сборов с ФОТ, составление отчетности в ИФНС и фонды, а также начисление пособий по нетрудоспособности, отпускных и прочих видов выплат.

- Основные средства. В задачи работника по учету объектов основных средств входит систематическое начисление амортизации, отражение в учете поступления и выбытия ОС, периодическое проведение инвентаризаций, сверок и контроля фактического наличия имущества. Также придется составлять отчетность в ИФНС, Росстат и прочие контролирующие ведомства.

- Касса. В работу кассира входят прием и выдача наличных денежных средств, а также составление отчетности обо всех операциях по движению денег. Важно ознакомить под подпись кассира с Указанием Центробанка России № 3210-У.

- Материалы и склад. Учет складских операций и обеспечение материальными запасами деятельности предприятий. В работу входит не только отражение в бухучете операций по движению сырья, ГСМ и прочих материалов, но и систематический контроль за фактическим наличием активов. Необходимо для исключения фактов хищений и недостач.

- Расчеты с контрагентами. В задачи работника включают отражение в бухучете услуг и работ, оказанных сторонними организациями. Сотрудник обязан проводить систематические сверки взаиморасчетов с контрагентами, чтобы исключить просрочку. Также в обязанности входит работа с должниками, по снижению уровня кредиторской и дебиторской задолженности на предприятии.

- Банковские операции. Ставка вводится в крупных учреждениях. Работа заключается в отражении операций по расчетным счетам компании. Подготовка платежных поручений для расчетов с бюджетом и контрагентами, а также отражение поступлений и выбытий по банковским операциям.

Замыкает перечень должность главбуха. Это руководитель финансовой службы, который контролирует правильность отражения хозяйственных операций подчиненными, отвечает за составление финансовых и налоговых отчетов. Но обязанности бухгалтера по отчетности можно выделить, например, назначить отдельного работника для составления налоговых деклараций и расчетов.

Профессиональные стандарты

Для должности «бухгалтер» утвержден отдельный регламент — профстандарт. В отличие от классификации должностей по специализациям, профстандарт не предусматривает аналогичного дробления. Так, чиновники выделили всего три категории в профессиональном бухгалтерском стандарте:

- Бухгалтер. Допускается присвоение 1 или 2 категории к указанной должности.

- Главный бухгалтер или начальник службы бухучета.

- Руководитель отдела бухучета и финансовой отчетности.

Действующие нормативы закрепляет Приказ Минтруда России от 21.02.2019 № 103н. Причем требования в части образования и необходимого опыта работы в занимаемой должности значительно ужесточены. Например, на должность руководителя бухгалтерской службы можно назначить работника с высшим образованием и опытом работы в бухгалтерии не менее пяти лет. Если у главбуха среднее профессиональное образование, то необходимый опыт работы увеличивается до семи лет.

Должностная инструкция

Порядок ведения бухгалтерской работы должен быть закреплен документально. Работодатель указывает некоторые задачи и общие функции в трудовом договоре со счетным работником. Но помимо этого, рабочий процесс следует детализировать специальным документом — должностной инструкцией.

Структура должностной инструкции:

- Общие положения. Раскрывают сведения о сотруднике, рабочем участке и месте. Затем перечисляются квалификационные требования к работнику. Обозначаются нормативы и акты, которые должен знать финансист. Также фиксируется, к какой категории специалистов относится конкретная должность.

- Обязанности. Какие задачи, обязанности и функции должен выполнять наемный бухгалтер.

- Права. Какие полномочия имеет работник для выполнения возложенных на него задач и обязанностей.

- Ответственность. Какие меры ответственности предусмотрены за нарушение обозначенных требований.

Пример должностной инструкции главного бухгалтера

Разберем подразделы должностной инструкции подробнее.

Бухгалтерия: обязанности

Перечень, что входит в обязанности бухгалтера, зависит от специализации должности и необходимости применения профессионального стандарта. Обозначим основные задачи.

Обязанности бухгалтера расчетного стола (зарплата):

- начисление заработной платы и иных вознаграждений за труд на основании кадровой документации и табелей учета;

- начисление пособий, стипендий, отпускных и прочих видов выплат;

- исчисление и уплата налогов, сборов и взносов с заработной платы;

- подготовка зарплатной отчетности в ИФНС, Росстат, ФСС и ПФР;

- участие в проверках со стороны внебюджетных фондов и налоговой службы.

Обязанности бухгалтера материального стола (имущество: основные средства, материальные запасы, склад)

- отражение поступления, перемещений и выбытий имущественных активов предприятия;

- начисление амортизации по объектам основных средств;

- проведение инвентаризации ОС и МЗ;

- составление отчетности в контролирующие органы по имущественным активам.

Обязанности бухгалтера по расчетам

- учет расчетов с контрагентами;

- проведение инвентаризации и сверок по расчетам;

- работа с кредиторской и дебиторской задолженностью;

- составление отчетности по обозначенному участку.

Обязанности кассира

- составление кассовых документов, ордеров;

- отражение операций по движению наличных в кассовой книге;

- обязанность по подготовке ежедневного отчета кассира;

- контроль над соблюдением лимита кассы, сдача излишков на расчетные счета;

- неукоснительное соблюдение требований Указаний 3210-У;

- ведение расчетов с подотчетными лицами;

- отражение операций по расчетным счетам организации;

- подготовка отчетности по обозначенному участку.

Обязанности главного бухгалтера:

- контроль над работой подчиненных;

- составление финансовой отчетности;

- организация внутреннего финансового контроля;

- участие в планировании и разработке нормативных и распорядительных локальных документов по учреждению;

- составление и корректировка учетной политики на соответствующий финансовый период.

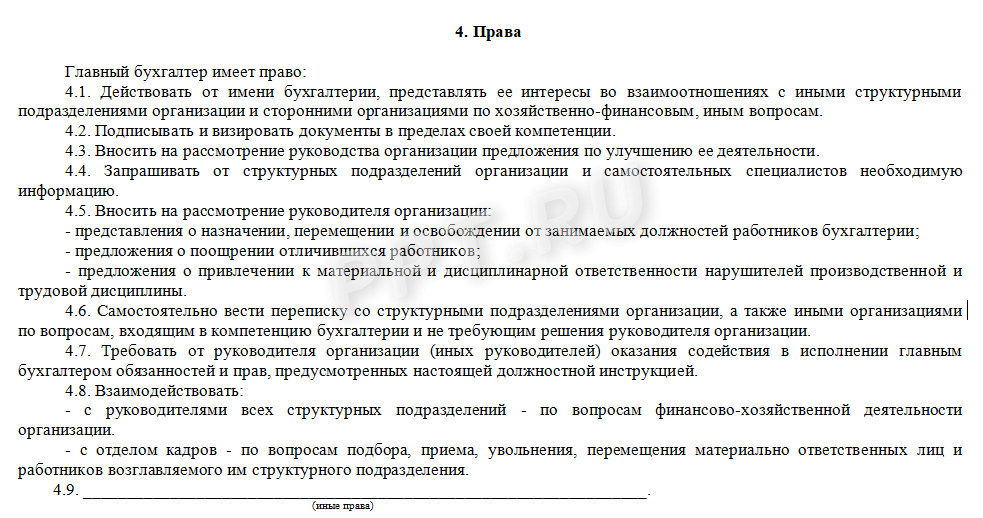

Права и полномочия

Финансист не только выполняет обязанности, но и имеет ряд полномочий и прав. Например, счетный работник вправе требовать с работников компании своевременного предоставления первичных документов. К тому же бухгалтер может проводить встречные сверки с контрагентами, инспекцией и фондами для выявления задолженностей и корректировки правильности расчетов. Принимать участие в контрольных, ревизионных и прочих проверочных мероприятиях.

Права, полномочия и порядок взаимодействия с иными структурными подразделениями компании следует прописать максимально подробно и четко. Если оставить лишь общие формулировки, то споры и разногласия неизбежны.

Пример формулировок

Ответственность за проступки

Этот раздел должностной инструкции не может противоречить ТК РФ и иным нормативным актам. То есть работодатель не вправе ввести собственную систему штрафов за проступки, опоздания и иные отклонения от рабочих норм.

Какую ответственность предусмотреть:

За ненадлежащее исполнение или неисполнение своих должностных обязанностей, предусмотренных настоящей должностной инструкцией и причинение морального ущерба — «в порядке, установленном действующим трудовым законодательством Российской Федерации».

За правонарушения и преступления, совершенные в процессе своей деятельности — «в порядке, установленном действующим административным, уголовным и гражданским законодательством Российской Федерации».

Бухгалтерия промышленного предприятия

Подробности Категория: Б Просмотров: 1813

БУХГАЛТЕРИЯ ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ, совокупность записей, регистрирующих и учитывающих в ценностном выражении по определенным принципам и методам хозяйственную деятельность промышленного предприятия. Хозяйственные операции, т. е. изменения в составе средств и, в связанных с распоряжением ими, правовых отношениях, записываются в порядке хронологическом, а также систематическом, т. е. операции распределяются по хозяйственным функциям и процессам на обособленные группы, или т. н. счета. Каждому счету присваивается наименование (номенклатура счетов) соответственно характеру учитываемого процесса или функции.

Наиболее рациональным методом учета является т. н. двойная бухгалтерия, которая облегчает проверку и гарантирует правильность и полноту записей и вместе с тем дает возможность устанавливать ход хозяйственных процессов, положение предприятия и конечный результат операций на каждый момент. Двойная бухгалтерия рассматривает всякую операцию как двухстороннюю сделку между двумя субъектами-счетами, из которых один — дебитор — получает (дебет, приход счета), а другой – кредитор — ссужает определенную сумму (кредит, расход счета). Отсюда ясно, что дебитование одного счета всегда сопровождается кредитованием какого-либо другого счета; между счетами устанавливаются определенные сочетания (корреспонденция счетов), и сумма дебетов всех счетов равняется сумме кредитов всех счетов или, как технически выражаются, суммы балансируются.

Корреспонденция счетов промышленного предприятия одновременно выявляет производственную деятельность предприятия в системе производственных счетов, коммерческие и финансово-расчетные его операции, организационные и правовые взаимоотношения предприятия со своими составными частями и государственной казной (счета капиталов, взаимных расчетов и др.) и вообще весь ход оперирования средствами и конечные результаты. В частности счет капитала выражает в капиталистическом предприятии долю владельца в общей массе средств; в наших же государственных предприятиях он указывает на размер средств, выделенных государством данному промышленному предприятию как обособленному юридическому лицу.

Типовая схема корреспонденции счетов промышленного предприятия нагляднее всего представляется на прилагаемой схеме по т. н. шахматной форме.

На этой схеме в первых графах, вертикальной и горизонтальной, помещены в одном и том же последовательном порядке наиболее употребительные, типовые счета (в горизонтальной графе для сокращения места проставлены лишь их номера). Обычно в горизонтальной графе помещаются названия кредитовых счетов, а в вертикальной — названия дебетовых, так что по горизонтальным линиям располагаются дебетовые суммы, а по вертикальным столбцам — кредитовые. Крестиками обозначены наиболее часто встречающиеся сочетания счетов (обороты). Так, например, из горизонтальной дебетовой линии видно, что на счет производства (№ 18) поступают: материалы и топливо (№ 5), полуфабрикаты (№ 6), заработная плата (№ 12), цеховые и прочие расходы (№№ 14 и 16). С другой стороны, из вертикальной кредитовой колонки того же счета видно, что из производства могут выходить: материалы и топливо (т. е. возвращаются угары, отбросы и т. п.), полуфабрикаты (для переработки в другом производстве) и готовые товары (№ 7). Обороты по №№ 19—24 показывают источники образования отдельных капиталов и способы их расходования. Номенклатура счетов приведена в сжатом виде по главным группам, которые, в свою очередь, детализируются в текущем учете по более мелким рубрикам. Например, счет имущества (№ 1) может подразделяться: на здания, оборудование, хозяйств, инвентарь и т. п. Разумеется, схема не исчерпывает всех могущих встретиться на практике оборотов.

I. Организация бухгалтерского учета. Бухгалтерия является важным элементом организации всякого предприятия. «Ведение книг, как средство контроля и идеального объединения всего процесса, становится тем необходимее, чем более процесс расширяется до общественных размеров и чем более он утрачивает свой чисто индивидуальный характер» (Маркс). Бухгалтерия промышленного предприятия, по нашему законодательству, строится на принципе самостоятельного счетоводства отдельных производственных предприятий (заводов, фабрик и т. д.), входящих в состав треста, но при соблюдении единства баланса всего треста. Отчеты предприятий являются в данном случае также и отчетами по использованию полученных от треста средств на осуществление производства. Расчеты между трестами и его предприятиями группируются в счете взаимных расчетов. При нашей системе управления государственными предприятиями бухгалтерия отдельных хозяйственных органов должна доставлять материал для составления сводных балансов и отчетов по целым отраслям, а затем — по всей государственной промышленности, и наконец, по всему вообще народному хозяйству . Для обеспечения в бухгалтерии промышленного предприятия необходимого единообразия основные директивы даются по всей линии государственной промышленности, и кроме того по вопросам бухгалтерского учета установлена система непосредственного подчинения бухгалтера предприятия бухгалтеру треста, а этого последнего — выше стоящим счетным инстанциям.

Для выполнения своей задачи бухгалтерия промышленного предприятия пользуется общеустановленными средствами счетоводства. Записи ведутся в книгах, на карточках или на отдельных листах на одном из живых языков, причем государственным предприятиям не возбраняется и употребление шифра. Все записи д. б. документально обоснованы. Книги, карточки или листы, содержащие запись всех без исключения операций, называются основными, в отличие от вспомогательных, в которых регистрируются лишь известные категории операций (товарные, кассовые, вексельные и т. п.). Системы книг применяются разные, известные в общем счетоводстве: журнал и главная (т. н. итальянская форма счетоводства), кассовый журнал и мемориал (немецкая форма), особые журналы для отдельных крупных хозяйственных процессов и функций, например покупок, продаж, векселей, кассы и т. п. (французская форма), журнал-главная (американская форма). В последнее время получают распространение машины.

II. Учет производства. Центральную роль в бухгалтерии промышленного предприятия играет учет производства, имеющий своей задачей показать все развертывание производственного процесса и отразить все его стадии. Какие именно стадии признается необходимым учитывать, зависит от особенностей предприятия, но основные указания для этого даются в директивах по калькуляции для каждой из отраслей государственной промышленности. Затраты на производство устанавливаются и учитываются как по месту, так и по виду издержек. По месту издержек затраты подразделяются на цеховые расходы по основным, подготовительным, обслуживающим и т. п. цехам и на общезаводские расходы, т. е. расходы, не могущие быть отнесенными непосредственно на то или другое производство или цех. По способу разнесения затраты на производство делятся на прямые и косвенные.

Отдельные элементы производства учитываются следующим образом. Сырье, топливо и материалы, разгруппированные по видам и сортам, приходуются и расходуются по фактической себестоимости, включая и стоимость их доставки. Обнаруженные в процессе производства обычные излишки и потери относятся на производство, оказавшиеся же впоследствии при инвентаризации — относятся на счет случайных доходов и расходов. Износ орудий производства данного цеха или предприятия в соответственной доле амортизации сносится на стоимость продукции, выпущенной за тот же период. По учету труда бухгалтерия промышленного предприятия имеет задачу определить, во-первых, размер причитающейся на основании существующих правил заработной платы, куда входит не только тарифная оплата за проработанное время, но и все другие виды оплаты; во-вторых, т. н. накладные расходы на рабочую силу, которые включают оплату отпусков, перерывов для кормящих женщин, проездные, квартирные и т. п., и, в третьих, т. н. начисления на заработную плату, куда входят всякие обязательные отчисления на социальное страхование, на культурно-просветительные нужды и т. п. Все затраты на производство учитываются по их видам на особых счетах, откуда они впоследствии переносятся в соответственных долях либо на производство данного продукта непосредственно, либо на цеховые и общезаводские расходы, связанные с его производством. В конечном итоге на дебет счета производства попадают все затраты на производство по материалам, топливу, заработной плате, цеховым и фабрично-заводским расходам, амортизации и пр., причем некоторые из них сами по себе являются комплексными. Если и последние разложить на составные элементы, то получится стоимость производства по элементам. По всем этим данным учета составляют сводный отчет по производству, который показывает как общую стоимость производства по отдельным составным его частям, так и стоимость производства по элементам затрат. Производство выпускает или готовый для реализации фабрикат (товар) или промежуточный продукт, направляемый для переработки в другой цех данного предприятия или другое предприятие. Какой именно вид продукции получается в процессе производства (готовые изделия, полуфабрикаты или сырье), в нашей практике устанавливается в зависимости от хозяйственно-производственной роли их. По терминологии ВСНХ, готовыми изделиями называются лишь те, которые предназначаются для сбыта; полуфабрикатами — предметы, предназначенные для последующей переработки, хотя бы в данном отдельном предприятии треста они являлись вполне законченными продуктами, и, наконец, сырьем или материалом (в зависимости от вида и обработки) — все, что поступает извне для последующей переработки.

Стоимость выпускаемых продуктов сносится со счета производства на счета продуктов. Ясно поэтому, что стоимость продуктов плюс остаток незаконченного производства должны равняться общему дебету производства. Счет производства является т. о. собирательным переходным счетом, в котором суммируются все производственные затраты, предварительно систематизированные. По мере завершения производства счет показывает в остатке размер незаконченного производства и этим остатком в конце года закрывается (балансируется). Следовательно, он является замкнутым балансом, показывающим в развернутом виде весь производственный процесс и его элементы. Так как он указывает стоимость всего производства и сумму выпущенной продукции, то он дает материал для калькуляции.

В способе учета производства, применяемом у нас в настоящее время, в основу учета положены стадии производственного процесса, а элементы затрат выявляются внесистемно. Возможен, однако, и другой способ (практиковавшийся одно время и в нашей государственной промышленности), при котором бухгалтерский учет ведется по элементам затрат, а стоимость производства по отдельным стадиям определяется внесистемно. Учет по стадиям производства диктуется интересами возможно лучшего управления производством и наблюдения за его отдельными участками, учет же по элементам затрат более удобен для планирования заготовительной деятельности, для наблюдения за отдельными ценообразующими факторами себестоимости и т. п.

III. Учет строительных работ. Учет строительства и капитальных ремонтов принципиально лишь немногим отличается от учета производства. Продукцией в данном случае является новое строение или законченный ремонт. Счетом, суммирующим (синтезирующим) все отдельные стадии строительства и затраты по видам их, является счет капитальных затрат, напоминающий по своей природе и строению счет производства. В развитие основного счета по строительству и капитальным затратам ведется детальный учет по новым постройкам, достройкам, перестройкам, установкам и монтажу машин, переоборудованию и т. д., а для отражений способа производства этих работ они отдельно учитываются по группам хозяйственного и подрядного способов.

IV. Баланс. На основании учета по правилам двойной бухгалтерии составляется баланс, указывающий состояние и принадлежность всех средств предприятия на определенный момент. Средства состоят из разного рода имущества, товарных, материальных и денежных ценностей, и прав по отношению к должникам. По принадлежности средства делятся на собственные (капиталы и фонды) и заемные (кредиторы). Средства показываются в активе баланса, а принадлежность в пассиве. Актив и пассив баланса дают одинаковые итоги.

Первоначальный баланс составляется на основании непосредственного подсчета в натуре, описи, оценки и проверки всех средств, прав и обязательств, предоставляемых учреждаемому предприятию. По разнице актива и кредиторских сумм определяется размер уставы, капитала для баланса трестов или счет правления треста по полученным от него средствам по балансу предприятия.

Составленный т. о. баланс называется инвентарным, а после его надлежащего утверждения служит вступительным (начинательным, входящим) балансом, которым начинается последующий текущий учет. В процессе текущей оперативной работы между статьями баланса происходят различные перемещения. Для более, полного освещения характера этих перемещений вводят ряд дополнительных счетов, называемых калькуляционными, переходящими и статистическими. Если подсчитать обороты по всем счетам и показать их в систематизированном виде и сальдо по ним, то получим книжный (называемый также проверочным или пробным) баланс. Последний важен не только для проверки бухгалтерской правильности записей, но еще в большей степени для ориентации руководителей в общем ходе дела на даты этих балансов. Для такой ориентации книжный баланс подлежит т. н. «очистке». По схеме ВСНХ СССР для промышленных предприятий такой «очистке» подлежат гл. образом счета: А) расходы к распределению с детализацией: 1) заработная плата, 2) накладные расходы на рабочую силу, 3) начисления на заработную плату, 4) акцизы, налоги и сборы, 5) страхование, 6) транспорт, 7) текущий ремонт, 8) амортизация, 9) цеховые расходы, 10) общезаводские расходы, 11) общеадминистративные расходы правления, 12) торговые расходы, 13) проценты за кредит, 14) расходы по содержанию консервированных предприятий, 15) расходы за счет фонда улучшения быта рабочих и служащих («фубр»), 16) расходы разные и 17) расходы будущих лет. Все перечисленные статьи могут дать остатки (сальдо) исключительно дебетовые, и поэтому их остатки всегда будут в активе баланса. Наоборот, статьи: А) доходы с детализацией: 1) выпуск продукции, 2) продажа изделий, 3) доходы от выполнения заказов, 4) продажа материалов, 5) проценты полученные, 6) доходы разные и случайные, 7) доходы будущих лет — всегда дают остатки (сальдо) кредитовые и показываются в пассиве баланса. Для «очистки» книжного баланса расходы к распределению, показанные выше под №№ 1—10, относятся на производство или содержание аппарата правления треста, № 15 — на «фубр», №№ 11—14 и 16 — на убытки, а № 17 оставляется на балансе самостоятельной статьей. Остатки по статьям «доходов» относятся к прибыли, кроме доходов будущих лет, оставляемых на балансе. Счет производства покажет т. о. стоимость остатка незаконченного производства на число проверочного баланса, а счет прибыли и убытка покажет ориентировочный результат на это же число. Все эти подсчеты делаются, однако, без всяких проводок и записей по книгам.

К концу операционного года эти счета по проверочному балансу обязательно закрываются путем разноски остатков примерно по описанной схеме. Остатки баланса проверяются в натуре и с контрагентами и в случае надобности исправляются по фактическому состоянию, причем разницы относятся на убытки и прибыли. Полученный реальный баланс называется заключительным, или генеральным. В заключительном балансе производственного предприятия, входящего в состав треста, результаты показывают, в сущности, экономию или перерасход против той цены продукции, которая была принята в основу расчетов между трестом и его предприятиями в нарядах-заказах. При утверждении баланса производится распределение прибыли и покрытие убытков треста. Убытки покрываются резервным капиталом, а при недостаточности последнего оставляются на балансе и погашаются прибылями будущих лет. Уменьшение убытками уставного капитала возможно только в особом порядке.

Заключительные балансы составляются ежегодно на дату, предусматриваемую уставами предприятий, по нашему законодательству в полуторамесячный срок со дня окончания отчетного периода для производственных предприятий и в трехмесячный срок для промышленных предприятий (трестов). Отсрочки допустимы только в исключительных случаях, с разрешения соответствующих учреждений, на срок не свыше трех месяцев.

Балансы производственных предприятий представляются в правление треста, а балансы трестов — учреждению, в ведении которого последние состоят, и в соответственные органы Наркомфина. Утверждение баланса должно последовать в трехмесячный срок со дня его представления. После окончательного утверждения заключительного баланса и разноски результатов по счетам, с распределением прибылей и покрытием убытков, баланс отражает фактическое состояние к началу следующего года и является окончательным заключительным балансом для истекшего отчетного года и вступительным на следующий отчетный год. Если же предприятие ликвидируется, то заключительный его баланс является ликвидационным.

Баланс показывает статическое состояние предприятия на определенный момент — дату баланса. Освещение деятельности предприятия содержится в отчете. Годовой отчет состоит из баланса с приложениями. По схеме, установленной ВСНХ СССР для подведомственных предприятий, приложения должны освещать всю деятельность предприятия, т. е. его производственную работу, в частности — рационализацию, воспроизводство основного капитала (как по линии капитальных ремонтов, так и нового строительства), калькуляцию и себестоимость продукции, производительность труда и уровень заработной платы, качество продукции, реализацию продукции, материальное снабжение, финансово-экономическое положение и, наконец, конечные результаты годовой работы. Обычно приложения к балансу даются на отдельных таблицах по известной форме.

В отличие от балансов капиталистических предприятий в балансах наших трестов и их предприятий нет стоимости земельных участков, месторождений ископаемых, лесов и вод, т. к. они, по нашему законодательству, изъяты из гражданского оборота и предоставляются лишь в пользование. Однако их площадь обязательно должна показываться в уставах, отчетах и балансах. В балансах особо выделяются т. н. забалансовые статьи. Сюда относятся ценности, права и обязательства, в отношении которых предприятие ограничено правом пользования и распоряжения (например, арендованное или залоговое имущество, комиссионные товары, ценности на хранении), а также условные права и обязательства (например, гарантийные векселя).

После утверждения баланс подлежит обязательной публикации. Частные и концессионные предприятия, обязанные публичной отчетностью, также представляют в органы НКФ по принадлежности свои балансы и после рассмотрения публикуют их. Вместе с балансом публикуется таблица прибылей и убытков.

Анализ баланса состоит: а) из формальной проверки правильности и документальной обоснованности записей, правильности инвентаризации, оценки и т. п. и б) из подробного разбора хозяйственной деятельности и состояния предприятий с оценкой их работы по всем вопросам годового отчета. Для этого требуется внимательное изучение соотношения отдельных статей баланса в связи с пояснениями, заключенными в приложениях. При этом анализе сопоставляются также балансы за предыдущие периоды для выяснения хода развития дела, а равно сравниваются балансы однородных хозяйств. Уметь читать и анализировать баланс является совершенно необходимым для всякого деятеля, соприкасающегося с промышленностью, а для хозяйственников, техников и экономистов — в первую очередь.

По установившейся за последние годы практике органы ВСНХ после утверждения балансов составляют сводные балансы по подведомственным им трестам, по отраслям и по всему району, а ВСНХ СССР составляет общие сводные балансы по всей подведомственной ему государственной промышленности. Эти сводные балансы содержат богатейший материал для изучения отдельных отраслей и всей нашей промышленности в целом.