Содержание

- Особенности бухгалтерского учета в интернет-магазине

- Как пошагово организовать бухучет интернет-магазина?

- Этап 1 – выбор системы налогообложения и ее влияние на бухучет интернет-магазина

- Этап 2 – организация бухгалтерского и налогового учета интернет-магазина

- Итоги

- Бухгалтерия интернет-магазина: подробная инструкция для начинающих

- Пять вопросов про ИП и ООО

- Выбор системы учёта

- 1. Вид деятельности по ОКВЭД

- 2. Название для ООО

- 3. Адрес для ООО

- Способы регистрации

- Документы, которые обязан выдаватьинтернет-магазин

- 1. Письмо с подтверждением покупки

- 2. Накладная

- 3. Кассовый чек

- 1. Наймите своего бухгалтера

- 2. Наймите аутсорсера

- 3. Используйте сервисы электронных бухгалтерий

- Напоследок напомню, что в России в интернет-магазинах нельзя продавать:

- Бухгалтерия интернет-магазина

- Бухгалтерия интернет-магазина для ИП и ООО: 5 вопросов, чтобы начать

- Выбор системы налогообложения для корректного ведения бухгалтерии интернет-магазина

- Ведение бухгалтерии интернет-магазина для ОСН и УСН

- Регистрация ИП или ООО

- Документы, которые обязан выдавать интернет-магазин

- Как сдавать отчетность

- Обмен документами с системами электронной коммерции

- Что запрещено продавать в интернет-магазине

- Как вести учет в интернет-магазине

Особенности бухгалтерского учета в интернет-магазине

Бухгалтерский учет интернет-магазина в целом аналогичен бухучету стационарных розничных магазинов. Но при детальном рассмотрении бухгалтерского учета интернет-магазина обнаруживается ряд особенностей, которые нужно принимать во внимание при его первоначальной организации. О подробностях читайте далее.

Как пошагово организовать бухучет интернет-магазина?

Этап 1 – выбор системы налогообложения и ее влияние на бухучет интернет-магазина

Этап 2 – организация бухгалтерского и налогового учета интернет-магазина

Итоги

Как пошагово организовать бухучет интернет-магазина?

Обязательное ведение бухучета в интернет-магазине закреплено только за организациями. ИП могут вести или не вести бухучет по своему усмотрению (п. п. 1, 2 ст. 6 закона «О бухучете» от 06.12.2011 № 402-ФЗ). Поэтому изложенная ниже информация о порядке и особенностях бухучета интернет-магазина в основном ориентирована на организации.

Постановка качественного бухучета в интернет-магазине должна проходить через 2 основополагающих этапа:

- Выбор системы налогообложения.

- Составление продуманной учетной политики по бухгалтерскому и налоговому учету интернет-магазина.

Рассмотрим подробнее эти этапы.

Этап 1 – выбор системы налогообложения и ее влияние на бухучет интернет-магазина

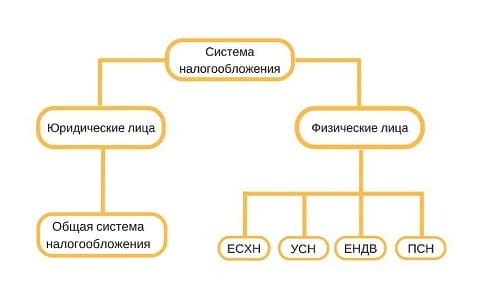

Первоначальным этапом организации бухучета в интернет-магазине является выбор формы налогообложения рассматриваемой деятельности. Из известных нам 5 систем налогообложения – ОСН, УСН, ЕНВД, ПСН, ЕСХН – последний отметается сразу же, так как деятельность интернет-магазинов не относится к сельхозпроизводству. Идем дальше.

Деятельность интернет-магазинов классифицируется законодателями как торговля через компьютерные сети с кодом по ОКВЭД 52.61.2 (постановление Госстандарта «Об ОКВЭД» от 06.11.2001 № 454-ст), которая в рамках НК РФ не может быть отнесена к розничной торговле (абз. 13 ст. 346.27 НК РФ). Таким образом, из выборного списка исключаются ЕНВД и ПСН.

Остаются только 2 системы налогообложения, допустимые в отношении деятельности интернет-магазинов – ОСН и УСН. Производя выбор между ними, предпочтение лучше отдавать последней, так как:

- с деятельности на УСН взимается меньшая сумма налогов по сравнению с ОСН (упрощенный налог заменяет собой сразу 3: НДС, на имущество и на прибыль);

- бухучет на УСН можно вести в упрощенном варианте, что позволяет сократить затраты на его ведение.

Со сравнительным расчетом налогов по УСН и по ОСНО, наглядно показывающим преимущество упрощенки, ознакомьтесь в статье «Чем отличается УСН от ОСНО? Что выгоднее?».

Применять УСН не смогут интернет-магазины, у которых:

- выручка за квартал, полугодие, 9 месяцев, год превышает 79,740 млн руб.;

- балансовая стоимость ОС на конец периода составляет более 100 млн руб.;

- численность работников – более 100 человек.

Важно! На вышеуказанные суммы ограничений по выручке и стоимости ОС нужно ориентироваться только до окончания 2016 года. С 01.01.2017 они изменятся. О подробностях читайте в статье «С 2017 года УСН-лимиты увеличены».

Этап 2 – организация бухгалтерского и налогового учета интернет-магазина

После выбора формы налогообложения интернет-магазина нужно определиться с порядком ведения бухгалтерского и налогового учета. Для начала составляем перечень основных операций интернет-торговли:

- Создание и обслуживание сайта, через который осуществляется электронная торговля.

- Покупка и продажа товара.

- Доставка товара.

- Возврат товара.

- Коммерческие и прочие расходы.

Далее исследуем порядок ведения учета по вышеперечисленным операциям в разрезе ОСН и УСН.

Создание и обслуживание сайта, через который осуществляется электронная торговля

|

Операции |

ОСН |

УСН |

|||||

|

Дт |

Кт |

Сумма, примечание |

Дт |

Кт |

Сумма, примечание |

||

|

Создание сайта сторонней организацией: с переходом исключительного права интернет-магазину |

104 624 = 123 456 – 123 456 × 18/118 |

123 456 НДС включается в формируемую стоимость сайта (п. 2 ст. 170 НК РФ) |

|||||

|

18 832 |

123 456 |

||||||

|

104 624 |

|||||||

|

2 179,67 = 104 624/48 мес. Срок полезного использования (СПИ) лучше ставить одинаковый для БУ и НУ, чтобы не было разницы по амортизации между ними |

2 572 = 123 456/48 мес. Ежемесячное списание стоимости сайта в виде его амортизации |

||||||

|

без перехода исключительного права интернет-магазину |

10 462 Расходы в БУ должны отражаться с учетом их временной определенности, поэтому единовременное списание затрат по созданию сайта будет считаться недостоверным (абз. 1 п. 18 ПБУ 10/99) |

12 345 В целях сближения НУ и БУ расходов по деятельности на УСН в учетной политике следует прописать, что расходы в БУ отражаются по факту их оплаты (абз. 2 п. 18 ПБУ 10/99) |

|||||

|

1 883 |

|||||||

|

2 092,40 = 10 462 × 20% В НУ стоимость сайта, которая менее 100 000 рублей, списывается в прочие расходы в полной сумме (подп. 26 п. 1 ст. 264 НК РФ). Возникают временные разницы |

|||||||

|

217,96 = 10 462/48 мес. Стоимость сайта списывается равномерно каждый месяц в течение СПИ |

|||||||

|

43,59 = 217,96 × 20% |

|||||||

|

Создание сайта собственными силами |

10, 60, 70, 69 |

135 462 |

10, 60, 70, 69 |

135 644 |

|||

|

НДС в части затрат на аренду домена и др. |

2 825,92 = 135 644/48 мес. |

||||||

|

2 822,13 = 135 462/48 мес. |

|||||||

|

Расходы на содержание сайта (услуги хостинга) |

1 542 = 1 820 – 1 820 × 18/118 |

1 820 |

|||||

|

1 820 |

|||||||

Покупка и продажа товара

|

Операции |

ОСН |

УСН |

||||

|

Дт |

Кт |

Сумма, примечание |

Дт |

Кт |

Сумма, примечание |

|

|

Куплен товар для перепродажи |

38 657 = 45 615 – 45 615 × 18/118 |

45 615 |

||||

|

6 958 Входящий НДС (к вычету) |

45 615 |

|||||

|

Продан товар |

56 714 Выручка |

50, 51 |

56 714 |

|||

|

8 651 = 56 714 × 18/118 Исходящий НДС (к уплате) |

||||||

|

38 657 Списана покупная стоимость товара |

45 615 |

|||||

|

6 958 Сумма НДС к уплате уменьшена на сумму входящего НДС |

||||||

|

Оплата за товар: наличными |

56 714 Наличные получены курьером |

Интернет-магазины на УСН выручку в БУ вправе отражать по факту поступления денег в кассу, на расчетный счет (абз. 9 п. 12 ПБУ 9/99). Поэтому можно убрать переходные проводки со счетами 62 и 57, тем самым упростив ведение бухучета. |

||||

|

50, 51 |

56 714 Наличные сданы в кассу, в банк на расчетный счет |

|||||

|

картой, через банковский счет |

56 714 |

|||||

|

через электронный кошелек |

56 714 |

|||||

|

283,57 Расходы на услуги операторов электронных кошельков |

283,57 |

|||||

|

56 430,43 = 56 714 – 283,57 |

283,57 |

|||||

Доставка товара

|

Операции |

ОСН |

УСН |

||||

|

Дт |

Кт |

Сумма, примечание |

Дт |

Кт |

Сумма, примечание |

|

|

Доставка товара собственными курьерами |

70, 69 |

12 634 |

70, 69 |

50, 51 |

12 634 |

|

|

70, 69 |

12 634 |

|||||

|

Доставка товаров сторонней курьерской службой: по договору оказания курьерских услуг (кассовый, товарный чек, накладные на товар оформляются от имени интернет-магазина) |

15 773 = 18 612 – 18 612 × 18/118 |

18 612 |

||||

|

2 839 |

18 612 |

|||||

|

по договору комиссии (кассовый, товарный чек, накладные на товар оформляются от имени сторонней курьерской службы) |

38 657 Товар передан сторонней курьерской службе |

45 615 |

||||

|

56 714 Отражена выручка по отчету комиссионера-курьера |

55 580 Получены деньги от комиссионера за проданный покупателю товар |

|||||

|

8 651 =56 714 × 18/118 |

56 714 |

|||||

|

38 657 |

45 615 |

|||||

|

961 = 1 134 – 1 134 × 18/118 |

1 134 Отражена стоимость комиссионно-курьерских услуг |

|||||

|

55 580 Получены деньги за товар за вычетом начислений за комиссионно-курьерские услуги |

||||||

|

56 714 Закрыта задолженность покупателя |

||||||

Возврат товара

|

Операции |

ОСН |

УСН |

||||

|

Дт |

Кт |

Сумма, примечание |

Дт |

Кт |

Сумма, примечание |

|

|

Товар возвращен покупателем |

56 714 СТОРНО |

50, 51 |

56 714 |

|||

|

8 651 СТОРНО |

56 714 СТОРНО |

|||||

|

38 657 СТОРНО |

45 615 СТОРНО |

|||||

|

50, 51 |

56 714 |

|||||

Коммерческие и прочие расходы

|

Операции |

ОСН |

УСН |

||||

|

Дт |

Кт |

Сумма, примечание |

Дт |

Кт |

Сумма, примечание |

|

|

Отражены затраты на обслуживание транспорта, зарплату работников, аренду складов и др. |

10, 60, 70, 69, 76 |

33 114 = 36 714 – 3 600 |

10, 60, 70, 69, 76 |

36 714 |

||

|

60, 76 |

3 600 |

|||||

|

Отражены затраты на услуги банков, операторов электронных кошельков, недостача (порча) ТМЦ и др. |

10, 41 76 |

9 294 = 10 967 – 1 673 |

10, 41, 60, 76 |

10 967 |

||

|

1 673 |

||||||

|

Коммерческие расходы в конце месяца списаны на основные расходы |

33 114 |

36 714 |

||||

|

Основные и прочие расходы в конце года отражены в финансовых результатах |

90-9, 91-9 |

90-2, 91-2 |

42 408 |

90-9, 91-9 |

90-2, 91-2 |

47 681 |

|

90-9, 91-9 |

42 408 |

90-9, 91-9 |

47 681 |

|||

Для более подробного изучения правил бухучета по ОСН и УСН рекомендуем ознакомиться со статьями:

- «Порядок ведения бухгалтерского учета при УСН»;

- «Порядок ведения бухгалтерского учета ИП (нюансы)»;

- «Правила ведения бухучета в ООО (нюансы)».

Итоги

Порядок бухучета интернет-магазина зависит от выбранной формы налогообложения. При нахождении на УСН можно вести бухучет в упрощенном варианте. Но применять УСН могут только интернет-магазины, соблюдающие установленные НК РФ ограничения по выручке, балансовой стоимости ОС и численности работников. А также те, чьи покупатели не требуют счета-фактуры по приобретаемым товарам. В ином случае интернет-магазинам придется применять ОСН с ведением бухучета в полном объеме, который считается более сложным, чем на УСН. Ну а ЕНВД, ПСН, ЕСХН в отношении интернет-магазинов неприменимы.

Бухгалтерия интернет-магазина: подробная инструкция для начинающих

Бухгалтерия, регистрация, налоговая отчетность… После этих слов страшно начинать свое дело. Смелее! На самом деле все довольно просто. В статье я расскажу, как настроить бухгалтерский и налоговый учёт в интернет-магазине. Вы узнаете:

- как выбрать организационную форму для интернет-магазина — ИП или ООО;

- какую систему учёта выбрать — ОСНО или упрощёнку;

- как зарегистрировать ИП или ООО;

- какие документы должен выписывать интернет-магазин;

- где найти бухгалтера для интернет-магазина;

- как сдавать отчётность в налоговую.

Читайте, если собираетесь открыть свой бизнес или начать работать официально.

Пять вопросов про ИП и ООО

Просто частник не сможет создать сколько-нибудь серьёзный интернет-магазин. Хотя бы потому, что не сможет заключить договор с банком на эквайринг (приём денег по кредитным картам). Если собираетесь продавать на сумму более 100 тысяч рублей в месяц, нужно официальное оформление. Для малого бизнеса таких форм всего две — ИП (индивидуальный предприниматель без образования юридического лица) и ООО (общество с ограниченной ответственностью). Чтобы из них выбрать, нужно ответить на пять вопросов:

1. Что именно вы собираетесь продавать?

Определите, к какой категории относятся ваши товары:

- Простой товар: повседневные промышленные вещи, посуда, поделки, мелкая недорогая электроника, одежда, аксессуары для мобильных.

- Товар, по которому могут быть претензии: то, что может причинить вред здоровью (например, скоропортящиеся продукты), дорогие товары с гарантийным сроком (дорогая электроника и т.п.).

Почему это важно: ООО отвечает по претензиям только в размере собственных активов, ИП отвечает всем своим имуществом. Значит, если от проданного вами фермерского творога кому-то станет плохо, у ООО не отберут больше, чем есть денег и товаров, а у ИП могут отобрать вообще всё, в том числе машину и любимую породистую кошку (есть нюансы: у ИП не смогут отобрать единственное жильё и необходимый для проживания минимум вещей. Владельца ООО при некоторых условиях тоже могут лишить имущества, но сделать это сложнее. Подробнее читайте в статье).

2. На какую сумму в год вы собираетесь продавать?

Почему это важно: При больших оборотах ИП не сможет использовать упрощённую систему налогообложения, и становится выгоднее открыть ООО. На 2016 год потолок установлен в 79 млн рублей.

3. Вы владеете магазином один или у вас есть партнёры?

Почему это важно: ИП – это один хозяин. Если вас несколько, то нужно открывать ООО.

4. Вы строите интернет-магазин для себя или намерены потом продать его?

Почему это важно: Чтобы продать магазин, зарегистрированный на ИП, нужно оформить много документов. Продать ООО гораздо проще. Вообще продажа бизнеса — комплексный, многогранный вопрос. Обязательно посоветуйтесь с тем, кто это уже хоть раз успешно сделал. Если не найдёте такого человека в своём окружении — напишите мне.

5. Собираетесь ли вы делать большой перерыв в вашей торговле?

Почему это важно: ООО может приостановить свою деятельность без потерь, а у ИП есть обязательные платежи (пенсионный и медстрах).

Итак, если верно хотя бы одно утверждение:

- вы продаёте товар, по которому к вам могут предъявить серьёзные претензии;

- объём продаж предполагается более 79 млн рублей;

- у вас есть или предполагается партнёр;

- у вас есть мысли в близком будущем продать свой интернет-магазин;

- ваши продажи могут приостанавливаться на длительный срок…

…то вам нужно ООО. Иначе достаточно ИП.

Выбор системы учёта

Если ваш объём продаж больше 79 млн рублей в год, подойдёт только ОСНО.

ОСНО — общая система налогообложения. Это все прелести крупной фирмы: НДС, балансы, куча разных налогов и т.д. Подходит крупным торговцам и тем, кто работает с крупными торговыми и промышленными предприятиями. Вам это вряд ли будет нужно, как минимум не на первый год.

Если меньше, выбирайте упрощённую систему налогообложения. В ней гораздо проще вести учёт, можно использовать онлайн-сервисы ведения бухгалтерии, и такие фирмы реже проверяет налоговая. Упрощённых систем две:

- Доходы минус расходы (налог 15%)

- Вы имеете право вычитать из полученных доходов стоимость товаров, расходов на интернет, создание сайта, доставку и т.д. С получившейся прибыли нужно заплатить 15% налогов. Подойдет тем, кто перепродает товары, а не производит сам. Для вычитания расходов они должны быть оплачены, получены и иметь отношение к вашему бизнесу.

- Пример: Если вы торгуете электроникой, то затраты на предпродажную подготовку и настройку техники можно вычесть из налогооблагаемой суммы. А вот чек на покупку 5 кг мандаринов и бутылки вина налоговый инспектор вряд ли примет.

- Доходы (налог 6%)

- Вы заплатите 6% налога со всех поступающих вам сумм. Никаких расходов из них вычитать нельзя. Подойдет, если у вас мало задокументированных расходов (например, вы продаёте что-то, сделанное своими руками), либо очень большая наценка.

Теперь надо подготовить и подать документы для регистрации. Перед началом выберите из классификатора виды деятельности (это обязательно для налоговой), а для ООО ещё название компании и адрес.

1. Вид деятельности по ОКВЭД

Видов деятельности по классификатору (ОКВЭД) можно выбрать несколько, всё зависит от того, чем ещё вы собираетесь заниматься. В интернете множество статей по выбору ОКВЭД, посмотрите. Для интернет-магазина вам обязательно надо выбрать код 52.61, Розничная торговля по заказам. Это будет ваш основной код.

Код 52.61 – это группа. Она включает в себя коды 52.61.1, Розничная почтовая (посылочная) торговля и 52.61.2, Розничная торговля, осуществляемая через телемагазины и компьютерные сети (электронная торговля, включая Интернет). По идее, коды внутри группы указывать не нужно, если вы выбрали группу. Однако, в некоторых регионах у налоговых инспекторов своё понимание закона, и они могут отказать в регистрации в случае, если указана только группа. Они будут неправы, но вам от этого не легче. Поэтому на всякий случай указывайте все три.

Кроме основного кода, можно выбрать дополнительные. Без нужды не регистрируйте лишние ОКВЭД, да и вообще для начинающей фирмы их нежелательно иметь более семи штук — слишком много ОКВЭДов может привлечь внимание налоговой и с вас могут потребовать объяснений.

2. Название для ООО

Оно должно быть коротким и легко произносимым. Очень вероятно, что вам его придётся диктовать своим партнёрам по телефону — нужно сделать так, чтобы вас понимали совершенно однозначно. Отлично, если название будет совпадать с названием вашего домена или магазина.

3. Адрес для ООО

Адрес должен быть ещё до регистрации. Налоговая в борьбе с фирмами-однодневкамисерьёзно ужесточила регистрацию и это создаёт трудности для реальных фирм. Для регистрации вы должны иметь гарантийное письмо или предварительный договор аренды с собственником помещения. Будьте готовы к тому, что налоговый инспектор навестит собственника и убедится, что помещение действительно есть и его вам дадут. Примерно такая же процедура сейчас с открытием расчётного счёта в банке.

Способы регистрации

Итак, у нас есть коды ОКВЭД, название, адрес и система налогообложения. Если вам дорого время, обратитесь к специалистам (бухгалтерским аутсорсерам). Их масса по соседству с вами, они легко ищутся по запросу «регистрация ИП и ООО». Они самостоятельно все сделают с указанными вами параметрами.

Если хотите сэкономить, воспользуйтесь онлайн-сервисом по подготовке документов для самостоятельной регистрации ИП и ООО. Я рекомендую сервис «Моё Дело»: регистрация ИП и регистрация ООО. Все бесплатно. Обратите внимание: вам всего лишь подготовят правильные документы. Сдавать их в налоговую придётся самим. Инструкция по дальнейшим шагам там же, на сайте сервиса.

Сам процесс рекистрации ИП подробно описан в материале «Как начать интернет-бизнес: регистрация ИП».

Документы, которые обязан выдаватьинтернет-магазин

У вас начались продажи. Какие документы должен выписывать интернет-магазин?

1. Письмо с подтверждением покупки

Сразу после оформления и оплаты заказа вы должны отправить клиенту на е-мейлподтверждение покупки. Это просто письмо в свободной форме. Его сгенерирует и отправит автоматически ваша система электронной коммерции. Оно может быть практически любого вида и формы, должно быть лишь несколько обязательных полей:

- продавец (это вы), контактные данные;

- покупатель;

- что купили, количество и сумма;

- общая сумма заказа.

Письмо может быть с картинками, фотографиями, самых замысловатых шрифтов и расцветок. Большой простор для индивидуализации! Большинство систем позволяет создать свой собственный шаблон. В Эквиде можно редактировать письмо на любом платном плане.

2. Накладная

Вместе с товаром в посылку покупателю вкладывается накладная(в интернет-продажах её ещё зовут инвойс). Информация в ней дублирует письмо. Её вам тоже подготовит ваша система электронной коммерции. И да, её тоже можно оформить так, как вам удобно! Вот хороший пример инвойса:

Если ваш товар — электронный, то накладную вы не отправляете. Покупатель самостоятельно может зайти в личный кабинет в магазине и нажать на ссылку «Скачать инвойс». Даже в России с недавних пор достаточно электронного инвойса, а за рубежом это норма уже давно.

Важно: Некоторые перевозчики требуют оформлять накладные по собственной форме. Например, когда вы отправляете товар Почтой России, вам понадобятся специальные бланки (в Эквиде их можно заполнять автоматически, подключите приложение). Уточните заранее, какой нужен бланк и умеет ли ваша система электронной коммерции подготавливать такие документы. Если нет, можно печатать накладные через 1С или «Мой склад».

3. Кассовый чек

Если собираетесь торговать за наличку (оплата при получении товара), то будете обязаны выдавать клиенту кассовый чек. Для этого нужны мобильные ККМ(контрольно-кассовые машины). Такой аппарат выдаётся курьеру вместе с накладной. На выдачу чека надо обратить особое внимание! Алгоритм действий кассира прописан в законах и инструкциях ФНС и должен быть такой:

- Получить деньги, сообщить сумму денег покупателю «Ваши деньги 5000 рублей».

- Выбить на ККМ чек.

- Назвать сумму сдачи «Ваша сдача 151 рубль 15 копеек».

- Вручить чек и сдачу одновременно и только в руки покупателю! Причём купюры и монеты выдаются вместе.

- Вручить товар и накладную.

Важно: Если ваш курьер нарушит алгоритм и нарвётся на сотрудника налоговой не в духе, то он может подвести вас под серьёзный штраф за неприменение кассового аппарата. Чтобы нарушить закон и попасть на штраф, достаточно, к примеру, выдать чек после сдачи или отдать товар до выдачи чека.

Если у вас будет ККМ, совмещённый с POS-терминалом, то ваш курьер так же сможет принимать оплату по банковским картам прямо в момент выдачи товара (эквайринг). Разница лишь в том, что чеков вы должны будете выдать два: кассовый чек и слип (чек снятия денег с кредитки).

Выбор терминалов и ККМ широкий, законодательство в этой области меняется стремительно, и я бы не стал полагаться на один источник информации. Обязательно посетите несколько фирм, торгующих кассовыми аппаратами. Пройдитесь по крупным банкам вашего города и поговорите с ними о мобильных терминалах. У Русского Стандарта, ВТБ и Сбербанка большой опыт в эквайринге и они могут предоставлять терминалы бесплатно. Почитайте свежие статьи про выбор аппарата. Иначе вы рискуете купить аппарат, который через полгода придётся менять из-запоменявшегося законодательства.

Кассовые чеки должны быть утверждённой налоговым ведомством формы. Их вам будет печатать ККМ, вам опять же вручную ничего выписывать не надо. Ваши реквизиты в ККМ пропишут в той фирме, где вам их продадут. В некоторых ККМ чек тоже можно брендировать — вставить туда свой логотип. Спросите об этом у вашего поставщика кассовых аппаратов.

Первое правило сдачи отчётности в налоговую — не делать это самостоятельно. Законодательство у нас кривое и постоянно меняется, возьмите профессионала. Вариантов несколько:

1. Наймите своего бухгалтера

Дорого, придётся обеспечивать рабочее место (компьютер + софт), и хорошего бухгалтера найти сложно.

Этот вариант нужно выбирать в очень редких случаях:

- Вы вынуждены соблюдать режим строгой секретности: работаете на оборонку или на мафию. Интернет-магазин не про это.

- Ваш документооборот уже настолько велик, что вам выгоднее иметь своего бухгалтера, чем платить профессионалам. Вряд ли в начале работы вы сможете похвастаться таким.

- В вашей фирме с самого основания есть три сотрудника: Генеральный директор, Коммерческий директор и секретарша. Тогда, конечно, без Главного бухгалтера вам не обойтись =)

Во всех остальных случаях будут выгоднее другие варианты.

2. Наймите аутсорсера

Тысячи их. Можно выбирать фирму из любого города. Если у аутсорсера правильно поставлена работа, то вам и не придётся видеться, документами можно обмениваться через сеть. В интернете множество статей, как выбрать такую бухгалтерскую компанию. Хороший аутсорсер:

- регулярно обновляет свой сайт;

- может работать исключительно удалённо;

- предоставляет финансовую гарантию своей работы;

- может похвастаться хорошими отзывами.

Например, очень хороший аутсорсер АПБ (Ассоциация Профессиональных Бухгалтеров). Удовлетворяет всем вышеперечисленным условиям. Просто обратитесь через форму обратной связи или напишите. Эквиду ведёт бухгалтерию именно АПБ.

3. Используйте сервисы электронных бухгалтерий

Уже упомянутое «Моё Дело» подготавливает отчётность и самостоятельно отправляет её в налоговую на основании введённых вами документов. Сервис прост в использовании, недорог и надёжен. Онлайн сервисы подходят для ИП и ООО на упрощённой системе налогообложения. Но будьте готовы, что вам придётся работать оператором — самостоятельно вводить документы в систему.

В век информационных технологий переписывать документы вручную из одной системы в другую не комильфо. У Эквида и большинства других систем управленияинтернет-магазинами есть интеграция с 1С. Если вы собираетесь использовать другие программы или сервисы, то в Эквиде есть выгрузка csv для импорта в сторонние системы.

Что запрещено продавать в интернет-магазине

Напоследок напомню, что в России в интернет-магазинах нельзя продавать:

- Алкоголь, табак и другие подакцизные товары.

- «Шпионские» устройства — скрытые камеры и т.д. Их нельзя даже покупать, по данным судебного департамента Верховного суда в 2012 году за это были осуждены 72 человека, в 2013-м — уже 152, в 2014-м — 212.

- Лекарства, однако интернет-аптек в сети полно. Этот вопрос тонкий и не входит в тему статьи. У меня к вам лишь один настоятельный совет: если вы собираетесь открыть интернет-аптеку, вы абсолютно точно должны понимать, что делаете на каждом своём шаге (и тогда эта статья не для вас). Если вы не специалист в аптечном деле — найдите себе другую нишу.

- Наркотики и их пропаганда, к которой сейчас относят и безобидные изображения конопли. Были несколько дел за продажу значков, кепок и маек с подобными рисунками. Не продавайте ничего подобного.

- Биткоины и другие криптовалюты. Многие системы электронной коммерции поддерживают приём биткоинов. При настройке убедитесь, пожалуйста, что такая возможность в настройках у вас отключена.

Удачного вам старта и не стесняйтесь задавать вопросы!

Бухгалтерия интернет-магазина

Вопросы, рассмотренные в материале:

- С чего начать ведение бухгалтерии интернет-магазина

- Какую «первичку» выписывать

- Кто должен вести бухгалтерию интернет-магазина

- Какую программу выбрать для облегчения бухучета в интернет-магазине

В современном мире все большую популярность набирают интернет-магазины. Многие ошибочно полагают, что интернет-бизнес не требует от владельца ведения бухгалтерии. Конечно, это не так. Бухгалтерский учет интернет-магазина не сильно отличается от учета обычного магазина. Тем не менее бухгалтерия интернет-магазина имеет ряд особенностей. О них и пойдет речь в нашей сегодняшней статье.

Бухгалтерия интернет-магазина для ИП и ООО: 5 вопросов, чтобы начать

Для того чтобы легально открыть интернет-магазин, предпринимателю необходимо получить статус индивидуального предпринимателя или юридического лица. При сравнительно небольших объемах продаж целесообразно зарегистрировать общество с ограниченной ответственностью (ООО) или ИП. Выбор формы собственности для открытия интернет-магазина зависит от ряда факторов. Поэтому предпринимателю следует сначала ответить на несколько вопросов.

1. Какой именно товар вы собираетесь продавать?

Реализуемый товар можно разделить на две категории:

- Простой товар. Это могут быть промышленные товары повседневного спроса, кухонная утварь, поделки, мелкая бытовая электроника, одежда и многое другое.

- Товар, за качество которого покупатель может привлечь вас к ответственности. Это могут быть скоропортящиеся продукты, дорогие товары с гарантийным сроком т. д.

Следует отметить, что у ИП и ООО разная степень ответственности перед потребителями. Первый несет ответственность в размере стоимости всего своего имущества. Второй – только в размере активов организации.

2. Какой оборот будет у вашего интернет-магазина?

Если при открытии бизнеса вы планируете получать годовой оборот свыше ста пятидесяти миллионов рублей, то вам стоит зарегистрировать ООО. Если предполагаемый доход значительно ниже указанной величины, то смело можете регистрироваться как ИП и применять УСН.

3. Вы единоличный владелец интернет-магазина или у вас есть партнеры?

При открытии интернет-магазина совместно с кем-то вам придется зарегистрировать ООО, поскольку ИП предполагает наличие только одного владельца.

4. Вы создаете интернет-магазин для себя или намерены продать его?

Открытие интернет-магазина для его последующей продажи имеет ряд нюансов. Один из них связан с тем, что продать ООО значительно проще, в случае если магазин оформлен на ИП, процедура передачи прав на него намного сложнее.

5. Собираетесь ли вы делать большой перерыв в вашей торговле?

Предпочитая открыть интернет-магазин вместо обычного магазина, многие приводят такой аргумент, что деятельность первого можно легко остановить на неопределенное время. Конечно, сам магазин может и не работать, однако ИП все равно должен будет вносить в бюджет обязательные платежи. Что касается ООО, то оно вправе приостановить свою деятельность, и это одновременно снимает обязательства перед бюджетом и внебюджетными организациями.

Подводя итоги вышесказанного, можно сделать вывод, что вам необходимо зарегистрировать ООО в следующих случаях:

- Вы планируете реализовывать продукцию на сумму свыше ста пятидесяти миллионов рублей.

- Вы планируете продать свой бизнес.

- Потенциальный покупатель может привлечь вас к ответственности за некачественный товар.

- Вы открываете бизнес совместно с кем-то.

- Вы планируете останавливать деятельность.

В противном случае вы смело можете регистрироваться в качестве ИП.

Выбор системы налогообложения для корректного ведения бухгалтерии интернет-магазина

Определившись с формой собственности, необходимо выбрать режим налогообложения, от которого будет зависеть ведение бухгалтерии в интернет-магазине.

По сути, выбор у вас небольшой. Для применения доступны только два режима: основной и упрощенный. Использование всех остальных систем налогообложения невозможно по объективным причинам.

Топ-3 статей, которые будут полезны каждому руководителю:

- Как оплатить страховые взносы

- Как минимизировать налоги и не заинтересовать налоговую

- Как уволить главного бухгалтера: нюансы процедуры

При больших годовых оборотах вам придется использовать ОСНО, несмотря на то что УСН намного выгоднее, поскольку:

- позволяет платить один налог вместо трех;

- ведение бухгалтерии на упрощенной системе значительно легче.

В первые годы функционирования интернет-магазина целесообразно использовать УСН. Налоговый платеж может быть рассчитан двумя способами:

- Начисление пятнадцати процентов на доходы за минусом расходов.

Другими словами, получив доход от деятельности интернет-магазина, вы должны будете вычесть из него все расходы, связанные с бизнесом. Это могут быть затраты на приобретение товаров, их транспортировку, платежи по аренде и многое другое. Из полученной суммы вы возьмете пятнадцать процентов. Это и будет величина платежа по УСН. Учитывать можно не все расходы, а только те, которые были понесены в процессе деятельности магазина и имеют документальное подтверждение.

Например, вы можете учесть в расходах сумму аренды складского помещения, но не можете вычитать стоимость товара, который еще не продан вами.

- Начисление шести процентов на доходы магазина.

При этом методе нет необходимости вести учет всех расходов. Для уплаты налога имеет значение только сумма полученного дохода от деятельности интернет-магазина. Такой способ будет для вас оптимальным в том случае, если вы собираетесь продавать предметы хендмейд или делаете очень большую наценку на товар.

Ведение бухгалтерии интернет-магазина для ОСН и УСН

Итак, основные подготовительные этапы открытия интернет-магазина остались позади. Теперь нужно выбрать, как будет вестись бухгалтерия.

Функционирование интернет-магазина предполагает проведение следующих операций:

- Конструирование сайта или создание страницы, которая будет являться платформой торговли.

- Закупка продукции и ее реализация.

- Транспортировка товаров.

- Возврат товаров.

- Расходные операции.

Давайте более подробно рассмотрим процесс ведения бухгалтерии применительно к упрощенной и общей системе налогообложения.

Создание сайта:

Если ваш объём продаж больше 79 млн рублей в год, подойдёт только ОСНО.

ОСНО — общая система налогообложения. Это все прелести крупной фирмы: НДС, балансы, куча разных налогов и т.д. Подходит крупным торговцам и тем, кто работает с крупными торговыми и промышленными предприятиями. Вам это вряд ли будет нужно, как минимум не на первый год.

Если меньше, выбирайте упрощённую систему налогообложения. В ней гораздо проще вести учёт, можно использовать онлайн-сервисы ведения бухгалтерии, и такие фирмы реже проверяет налоговая. Упрощённых систем две:

- Доходы минус расходы (налог 15%)

Вы имеете право вычитать из полученных доходов стоимость товаров, расходов на интернет, создание сайта, доставку и т.д. С получившейся прибыли нужно заплатить 15% налогов. Подойдет тем, кто перепродает товары, а не производит сам. Для вычитания расходов они должны быть оплачены, получены и иметь отношение к вашему бизнесу.

Пример: Если вы торгуете электроникой, то затраты на предпродажную подготовку и настройку техники можно вычесть из налогооблагаемой суммы. А вот чек на покупку 5 кг мандаринов и бутылки вина налоговый инспектор вряд ли примет.

- Доходы (налог 6%)

Вы заплатите 6% налога со всех поступающих вам сумм. Никаких расходов из них вычитать нельзя. Подойдет, если у вас мало задокументированных расходов (например, вы продаёте что-то, сделанное своими руками), либо очень большая наценка.

Регистрация ИП или ООО

Теперь надо подготовить и подать документы для регистрации. Перед началом выберите из классификатора виды деятельности (это обязательно для налоговой), а для ООО ещё название компании и адрес.

Видов деятельности по классификатору (ОКВЭД) можно выбрать несколько, всё зависит от того, чем ещё вы собираетесь заниматься. В интернете множество статей по выбору ОКВЭД, посмотрите. Для интернет-магазина вам обязательно надо выбрать код 52.61, Розничная торговля по заказам. Это будет ваш основной код.

Код 52.61 – это группа. Она включает в себя коды 52.61.1, Розничная почтовая (посылочная) торговля и 52.61.2, Розничная торговля, осуществляемая через телемагазины и компьютерные сети (электронная торговля, включая Интернет). По идее, коды внутри группы указывать не нужно, если вы выбрали группу. Однако, в некоторых регионах у налоговых инспекторов своё понимание закона, и они могут отказать в регистрации в случае, если указана только группа. Они будут неправы, но вам от этого не легче. Поэтому на всякий случай указывайте все три.

Кроме основного кода, можно выбрать дополнительные. Без нужды не регистрируйте лишние ОКВЭД, да и вообще для начинающей фирмы их нежелательно иметь более семи штук — слишком много ОКВЭДов может привлечь внимание налоговой и с вас могут потребовать объяснений.

Оно должно быть коротким и легко произносимым. Очень вероятно, что вам его придётся диктовать своим партнёрам по телефону — нужно сделать так, чтобы вас понимали совершенно однозначно. Отлично, если название будет совпадать с названием вашего домена или магазина.

Адрес должен быть ещё до регистрации. Налоговая в борьбе с фирмами-однодневками серьёзно ужесточила регистрацию и это создаёт трудности для реальных фирм. Для регистрации вы должны иметь гарантийное письмо или предварительный договор аренды с собственником помещения. Будьте готовы к тому, что налоговый инспектор навестит собственника и убедится, что помещение действительно есть и его вам дадут. Примерно такая же процедура сейчас с открытием расчётного счёта в банке.

Итак, у нас есть коды ОКВЭД, название, адрес и система налогообложения. Если вам дорого время, обратитесь к специалистам (бухгалтерским аутсорсерам). Их масса по соседству с вами, они легко ищутся по запросу «регистрация ИП и ООО». Они самостоятельно все сделают с указанными вами параметрами.

Если хотите сэкономить, воспользуйтесь онлайн-сервисом по подготовке документов для самостоятельной регистрации ИП и ООО. Я рекомендую сервис «Моё Дело»: регистрация ИП и регистрация ООО. Все бесплатно. Обратите внимание: вам всего лишь подготовят правильные документы. Сдавать их в налоговую придётся самим. Инструкция по дальнейшим шагам там же, на сайте сервиса.

Документы, которые обязан выдавать интернет-магазин

У вас начались продажи. Какие документы должен выписывать интернет-магазин?

Сразу после оформления и оплаты заказа вы должны отправить клиенту на е-мейл подтверждение покупки. Это просто письмо в свободной форме. Его сгенерирует и отправит автоматически ваша система электронной коммерции. Оно может быть практически любого вида и формы, должно быть лишь несколько обязательных полей:

- продавец (это вы), контактные данные;

- покупатель;

- что купили, количество и сумма;

- общая сумма заказа.

Письмо может быть с картинками, фотографиями, самых замысловатых шрифтов и расцветок. Большой простор для индивидуализации! Большинство систем позволяет создать свой собственный шаблон. В Эквиде можно редактировать письмо на любом платном плане.

Вместе с товаром в посылку покупателю вкладывается накладная (в интернет-продажах её ещё зовут инвойс). Информация в ней дублирует письмо. Её вам тоже подготовит ваша система электронной коммерции. И да, её тоже можно оформить так, как вам удобно! Вот хороший пример инвойса:

Если ваш товар — электронный, то накладную вы не отправляете. Покупатель самостоятельно может зайти в личный кабинет в магазине и нажать на ссылку «Скачать инвойс». Даже в России с недавних пор достаточно электронного инвойса, а за рубежом это норма уже давно.

Важно: Некоторые перевозчики требуют оформлять накладные по собственной форме. Например, когда вы отправляете товар Почтой России, вам понадобятся специальные бланки (в Эквиде их можно заполнять автоматически, подключите приложение). Уточните заранее, какой нужен бланк и умеет ли ваша система электронной коммерции подготавливать такие документы. Если нет, можно печатать накладные через 1С или «Мой склад».

По закону 54-ФЗ все продавцы, в том числе интернет-магазины, обязаны выдавать покупателю кассовый чек:

- электронный (на email покупателя), если покупатель оплачивает онлайн;

- печатный, если покупатель оплачивает наличными (по желанию покупателя ему отправяляется также электронный чек на email или в виде sms).

Чтобы выдавать чеки, придется приобрести онлайн-кассу. Читайте подробно про онлайн-кассы и работу с ними.

Если вы доставляете товар с собственным курьером или продаете в офлайн-магазине, на выдачу печатного чека при офлайн-оплате обратите особое внимание! Алгоритм действий кассира прописан в законах и инструкциях ФНС и должен быть такой:

- Получить деньги, сообщить сумму денег покупателю «Ваши деньги 5000 рублей».

- Выбить на кассовом аппарате чек.

- Назвать сумму сдачи «Ваша сдача 151 рубль 15 копеек».

- Вручить чек и сдачу одновременно и только в руки покупателю! Причём купюры и монеты выдаются вместе.

- Вручить товар (и накладную, если товар доставляет курьер).

Важно: Если ваш курьер нарушит алгоритм и нарвётся на сотрудника налоговой не в духе, то он может подвести вас под серьёзный штраф за неприменение кассового аппарата. Чтобы нарушить закон и попасть на штраф, достаточно, к примеру, выдать чек после сдачи или отдать товар до выдачи чека.

Если у вас будет касса, совмещённая с POS-терминалом, то ваш курьер так же сможет принимать оплату по банковским картам прямо в момент выдачи товара (эквайринг). Разница лишь в том, что вы должны будете выдать на руки два печатных чека: кассовый чек и слип (чек снятия денег с кредитки).

Выбор терминалов и онлайн-касс широкий, законодательство в этой области меняется стремительно, и я бы не стал полагаться на один источник информации. Обязательно посетите несколько фирм, торгующих кассовыми аппаратами. Пройдитесь по крупным банкам вашего города и поговорите с ними о мобильных терминалах. У Русского Стандарта, ВТБ и Сбербанка большой опыт в эквайринге и они могут предоставлять терминалы бесплатно. Почитайте свежие статьи про выбор аппарата. Иначе вы рискуете купить аппарат, который через полгода придётся менять из-за поменявшегося законодательства.

Кассовые чеки должны быть утверждённой налоговым ведомством формы. Их вам будет печатать онлайн-касса, вам вручную ничего выписывать не надо. Ваши реквизиты в кассовом аппарате пропишут в той фирме, где продадут кассу. В некоторых кассах чек также можно брендировать — вставить туда свой логотип. Спросите об этом у вашего поставщика кассовых аппаратов.

Как сдавать отчетность

Первое правило сдачи отчётности в налоговую — не делать это самостоятельно. Законодательство у нас кривое и постоянно меняется, возьмите профессионала. Вариантов несколько:

Дорого, придётся обеспечивать рабочее место (компьютер + софт), и хорошего бухгалтера найти сложно.

Этот вариант нужно выбирать в очень редких случаях:

- Вы вынуждены соблюдать режим строгой секретности: работаете на оборонку или на мафию. Интернет-магазин не про это.

- Ваш документооборот уже настолько велик, что вам выгоднее иметь своего бухгалтера, чем платить профессионалам. Вряд ли в начале работы вы сможете похвастаться таким.

- В вашей фирме с самого основания есть три сотрудника: Генеральный директор, Коммерческий директор и секретарша. Тогда, конечно, без Главного бухгалтера вам не обойтись =)

Во всех остальных случаях будут выгоднее другие варианты.

Тысячи их. Можно выбирать фирму из любого города. Если у аутсорсера правильно поставлена работа, то вам и не придётся видеться, документами можно обмениваться через сеть. В интернете множество статей, как выбрать такую бухгалтерскую компанию. Хороший аутсорсер:

- регулярно обновляет свой сайт;

- может работать исключительно удалённо;

- предоставляет финансовую гарантию своей работы;

- может похвастаться хорошими отзывами.

Например, очень хороший аутсорсер АПБ (Ассоциация Профессиональных Бухгалтеров). Удовлетворяет всем вышеперечисленным условиям. Просто обратитесь через форму обратной связи или напишите. Эквиду ведёт бухгалтерию именно АПБ.

Уже упомянутое «Моё Дело» подготавливает отчётность и самостоятельно отправляет её в налоговую на основании введённых вами документов. Сервис прост в использовании, недорог и надёжен. Онлайн сервисы подходят для ИП и ООО на упрощённой системе налогообложения. Но будьте готовы, что вам придётся работать оператором — самостоятельно вводить документы в систему.

Обмен документами с системами электронной коммерции

В век информационных технологий переписывать документы вручную из одной системы в другую не комильфо. У Эквида и большинства других систем управления интернет-магазинами есть интеграция с 1С. Если вы собираетесь использовать другие программы или сервисы, то в Эквиде есть выгрузка csv для импорта в сторонние системы.

Что запрещено продавать в интернет-магазине

Напоследок напомню, что в России в интернет-магазинах нельзя продавать:

- Алкоголь, табак и другие подакцизные товары.

- «Шпионские» устройства — скрытые камеры и т.д. Их нельзя даже покупать, по данным судебного департамента Верховного суда в 2012 году за это были осуждены 72 человека, в 2013-м — уже 152, в 2014-м — 212.

- Лекарства, однако интернет-аптек в сети полно. Этот вопрос тонкий и не входит в тему статьи. У меня к вам лишь один настоятельный совет: если вы собираетесь открыть интернет-аптеку, вы абсолютно точно должны понимать, что делаете на каждом своём шаге (и тогда эта статья не для вас). Если вы не специалист в аптечном деле — найдите себе другую нишу.

- Наркотики и их пропаганда, к которой сейчас относят и безобидные изображения конопли. Были несколько дел за продажу значков, кепок и маек с подобными рисунками. Не продавайте ничего подобного.

- Биткоины и другие криптовалюты. Многие системы электронной коммерции поддерживают приём биткоинов. При настройке убедитесь, пожалуйста, что такая возможность в настройках у вас отключена.

***

Удачного вам старта и не стесняйтесь задавать вопросы!

Как вести учет в интернет-магазине

Для интернет-магазинов подходят две налоговые системы:

Общая система налогообложения (ОСН или ОСНО). Когда вы регистрируете юридическое лицо, у вас по-умолчанию будет ОСН.

На ОСН вы ведете бухгалтерию в полном объеме, формируете книгу учета доходов и расходов, работаете с НДС, а также платите 20% налогов. Если у вас нет специального образования, то будет сложно разобраться в учете и придется нанять бухгалтера.

ОСН не подходит начинающим предпринимателям и интернет-магазинам с небольшим оборотом. Но если вы работаете с крупными компаниями или продаете оптом – выбирайте ОСН.

Упрощенная система налогообложения (УСН). На ней работать легче, чем на ОСН. Вы платите всего один налог (6% или 15%) раз в квартал и сдаете отчетность раз в год.

Если вы выбираете УСН, нужно выбрать и объект налогообложения:

- доходы – 6% от всей выручки за год. Независимо от того, сколько вы потратили на закупку товара, вы платите только процент с выручки. Если за год вы заработали 2 000 000 рублей, а на 100 000 закупили товар – вы все-равно заплатите 120 000 рублей налогов.

УСН по доходам подойдет молодому интернет-магазину, а также если у вас большая наценка на товар.

- доходы — расходы – вы платите 5-15% от прибыли (процент зависит от региона и вида деятельности). Если за год вы заработали 2 000 000 рублей, на 1 500 000 закупили товар, прибыль будет 500 000 рублей. В налоговую вы заплатите от 25 000 до 75 000 рублей. На УСН вы были бы должны 120 000 рублей.

Если вы тратите больше половины средств на закупку товара и у вас небольшая наценка – выбирайте «доходы минус расходы».