Содержание

- Учет безвозмездно полученных основных средств на примерах + таблица с правильными проводками

- Когда объект признается основным средством?

- Что такое безвозмездное получение?

- Бухгалтерский учет

- Безвозмездное поступление основных средств

- Поступление имущества

- Налогообложение имущества, полученного безвозмездно

Учет безвозмездно полученных основных средств на примерах + таблица с правильными проводками

Один из способов получения основного средства – безвозмездно по договору дарения. Принятие к учету такого актива выполняется по рыночной стоимости. НДС по нему возместить не получится даже при предъявлении счета-фактуры поставщиком.

Один из способов получения основного средства – безвозмездно по договору дарения. Принятие к учету такого актива выполняется по рыночной стоимости. НДС по нему возместить не получится даже при предъявлении счета-фактуры поставщиком.

В статье разберем особенности бухгалтерского учета и проводки, которыми нужно отражать получение в дар актива в виде объекта ОС.

Когда объект признается основным средством?

При поступлении безвозмездно имущества необходимо убедиться, что данный объект действительно можно оприходовать как основное средство. Следует проверить одновременное выполнение трех условий:

- Долгосрочное применение – сроком свыше одного года.

- Полученный актив не будет перепродаваться в ближайший году.

- Применение в деятельности, цель которой – получение экономической выгоды.

Что такое безвозмездное получение?

Рассматриваемый метод приобретения основного средства избавляет получателя от уплаты стоимости актива поставщику. Процедура приема-передачи в дар регулируется соглашением дарения, который подписывают две стороны – первая именуется дарителем, вторая — одаряемым. При этом даритель по договорному соглашению имеет обязанность передать актив второй стороне, которая, в свою очередь, никаких обязательств не несет. Одаряемый вправе согласиться или отказаться от подарка.

Рассматриваемый метод приобретения основного средства избавляет получателя от уплаты стоимости актива поставщику. Процедура приема-передачи в дар регулируется соглашением дарения, который подписывают две стороны – первая именуется дарителем, вторая — одаряемым. При этом даритель по договорному соглашению имеет обязанность передать актив второй стороне, которая, в свою очередь, никаких обязательств не несет. Одаряемый вправе согласиться или отказаться от подарка.

Как правило, сделка по дарению применяется для передачи активов учредителями организации. Но также может встретиться и между иными лицами. Тип источника дарения ОС влияет на бухгалтерский учет и тип отражаемых проводок.

Бухгалтерский учет

Если фирмой безвозмездно получен актив, то, прежде всего, определяется возможность его учета в виде амортизируемого основного средства. Если такое возможно, то есть соблюдаются три перечисленных выше условия, то возникает следующий вопрос – какую сумму принимать за первоначальную стоимость данного имущества.

Важно! Если цена на основное средство в текущем рыночном значении находится в пределах лимита — стоимость менее 40 тыс.руб. (компания его устанавливается самостоятельно в пределах 40т.р.), то актив можно отнести к МПЗ без обязательности амортизационных начислений.

Формирование первоначальной стоимости

Оприходование безвозмездно поступившего актива выполняется по рыночной стоимости, определяемой на настоящий момент.

Этот стоимостный показатель нужно вычислять на день принятия к учету подаренного объекта в виде вложения во внеоборотные активы.

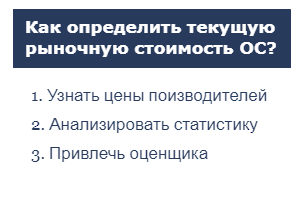

Что понимается под рыночной текущей стоимостью безвозмездно полученного основного средства по мнению закона? Согласно официальному определению, это та сумма денег, которую можно выручить при реализации принятого основного средства в день его оприходования.

29-й пункт Методических указаний определяет порядок определения данного показателя. Согласно третьем абзацу указанного пункта, при установлении рыночной стоимости можно:

29-й пункт Методических указаний определяет порядок определения данного показателя. Согласно третьем абзацу указанного пункта, при установлении рыночной стоимости можно:

- применять сведении о ценах на схожие объекты основных средств — такую информацию можно подтвердить бумагами от производителей;

- анализировать показатели статистики – почерпнуть их можно в Росстате, инспекциях, СМИ, спецлитературе, данную информацию также возможно документально подтвердить;

- прибегнуть к услугам экспертов, оценщиков, которые после осмотра основного средства определяют его стоимость и пишут заключение.

Важно! Вычисленный стоимостный показатель в виде рыночной цены нужно обязательно подкрепить бумажным подтверждением.

Первоначальную стоимость безвозмездно полученного актива могут формировать следующие составляющие:

- Рыночная цена.

- Транспортные траты.

- Оплата услуг экспертов и прочих консультантов.

- Оплата получения статистической информации для оценки стоимости ОС.

- Траты на монтаж, наладку и сборку.

Сумма всех перечисленных показателей показывают ту стоимость, по которой нужно оприходовать безвозмездно полученные основные средства.

Какие документы готовить?

При безвозмездно передаче основного средства ОС нужно готовить следующие документы:

При безвозмездно передаче основного средства ОС нужно готовить следующие документы:

- Договор дарения – определяет сроки и условия приема-передачи ОС, при этом указывается безвозмездность сделки.

- Акт приема-передачи – подтверждает факт передачи основного средства организации безвозмездно. Оформляется, как правило, с применением типовых форм: ОС-1а для сооружений, ОС-1б – для групповых активов, ОС-1 – для иных одиночных основных средств.

Бухгалтер на основании передаточного акта отражает в бухгалтерском учете необходимые записи – проводки.

Проводки при безвозмездном поступлении ОС

Безвозмездное получение основного средства отражается записью на бухгалтерских счетах при наличии передаточного бланка акта и бумаги, свидетельствующей о рыночной цене актива.

Все поступающие на предприятия основные средства приходуются на 01 счет. Дебет показывает стоимость имеющихся на балансе объектов, кредит — стоимость выбывающих ОС.

Сумма всех трат по приобретению актива собирается на промежуточном счете 08, где отражаются все вложения в объект, после чего одной проводкой переносится в дебет 01 счета.

В зависимости от вида затрат счет 08 по дебету корреспондирует с кредитом соответствующих счетов бухгалтерского учета:

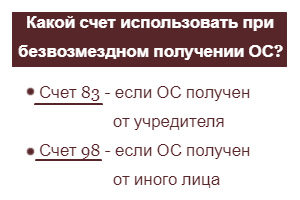

- 83 – применяется, когда ОС дарит учредитель общества;

- 98 – применяется, когда ОС дарит иное лицо, отличное от учредителя;

- 60 или 76 – используются для учета трат на доставку, сборку, монтаж, консультационные услуги;

- 20, 44, 69, 70 и т.д. – для учета трат по доставке, монтажу, выполненными своими силами.

Объекты основных средств, полученные безвозмездно, приходуются разными проводкам в зависимости от источника дарения:

Объекты основных средств, полученные безвозмездно, приходуются разными проводкам в зависимости от источника дарения:

- актив учитывается в составе добавочного капитала на счете 83, если он получен от учредителя общества;

актив включается в число будущих доходов на 98 счет, если он поступил от любого иного лица.

Важно! В процессе эксплуатации и проведения амортизационных отчислений по используемому основному средству его стоимость последовательно относится в текущие доходы с 98-го счета на 91-й.

Как оприходовать от учредителя общества

Бухгалтерские проводки по безвозмездном получении основных средств от учредителя общества:

|

Операция |

Дебет |

Кредит |

| От учредителя получен безвозмездно объект ОС – проводка выполняется на величину рыночной цены, документально подтвержденной |

08 |

83 |

| Отражен учет иных трат по приобретению актива (доставка, сборка, услуги консультантов, экспертов) |

08 |

60 |

| Учтены расходы по получению ОС на доставку, монтаж, наладку, пуск, произведенные собственными силами |

08 |

20 (23,25,26,69, 44, 70) |

| Актив оприходован как основное средство |

01 |

08 |

| Показано отчисление амортизации по безвозмездно полученному ОС |

02 |

20 (44) |

Оприходования от других лиц

Бухгалтерские проводки при безвозмездном получении ОС от прочих лиц (кроме учредителей):

|

Операция |

Дебет |

Кредит |

| Поступивший безвозмездно объект ОС учтен как будущий доход |

08 |

98 |

| Учтены прочие расходы по приобретению ОС (доставка, монтажно-сборные работы, услуги консультантов, экспертов) |

08 |

60 (20,44,69,70 и др.) |

| Объект оприходован в качестве основного средства |

01 |

08 |

| Отражено ежемесячное начисление амортизации по безвозмездно полученному ОС |

02 |

20 (44) |

| Часть доходов будущих периодов в размере, равном ежемесячной амортизации по безвозмездно поступившему ОС, учтена в числе прочих доходов в текущем периоде |

98 |

91 |

Бухучет при поступлении основных средств в результате:

- покупки;

- внесении в виде взноса в УК от учредителя.

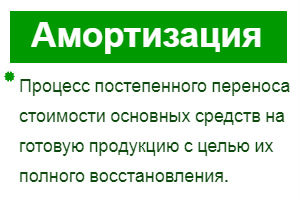

Амортизация

Амортизационные отчисления производятся, начиная с месяца, идущего за месяцем поступления основного средства. Отчисления производятся ежемесячно в зависимости от выбранного метода начисления и установленного срока полезного использования.

Амортизационные отчисления производятся, начиная с месяца, идущего за месяцем поступления основного средства. Отчисления производятся ежемесячно в зависимости от выбранного метода начисления и установленного срока полезного использования.

Срок можно уменьшить на количество месяцев, на протяжении которых объект использовался предшествующим владельцем, если объект безвозмездно получен от юридического лица или ИП. В таком случае можно документами подтвердить срок эксплуатации на момент передачи.

Важно! Если основное средство в компанию передает физическое лицо, то уменьшить срок полезного использования на время эксплуатации не допустимо.

Для ОС нужно устанавливать полный срок, в течение которого его стоимость будет списана в расходы. Для более быстрого списания в данном случае уместно применять ускоренный метод начисления амортизации.

Примеры

Пример получения основного средства от учредителя

Организацией получен объект ОС — станок от участника ООО.

Для определения рыночной стоимости был привлечен эксперт, полученный результат экспертизы – 870 000. Услуги экспертной компании стоят 3540 (НДС = 540).

Компания заказала в транспортной компании грузовой автомобиль для доставки станка, за транспортные услуги было заплачено 9440 (НДС = 1440).

Специалисты сторонней компании осуществили сборку и наладку станку, услуги составили 23600 (НДС=3600).

Станок оприходован в состав основных средств.

Проводки для примера, когда получен объект от учредителя:

| Сумма | Операция | Дебет | Кредит |

| 870000 | Отражена рыночная цена безвозмездно поступившего актива от учредителя | 08 | 83 |

| 3000 | Учтены услуги эксперта | 08 | 60 |

| 540 | Выделен НДС по услугам эксперта | 19 | 60 |

| 3540 | Перечислена оплата экспертной компании | 60 | 51 |

| 8000 | Учтены транспортные затраты на доставку станка | 08 | 60 |

| 9440 | Выделен НДС по доставке | 19 | 60 |

| 8000 | Перечислена оплата транспортной компании | 60 | 51 |

| 20000 | Учтены услуги по сборке и наладке | 08 | 60 |

| 3600 | Выделен НДС по сборке и наладке | 19 | 60 |

| 23600 | Перечислена оплата специализированной компании, оказавшей услуги по сборке и наладке | 60 | 51 |

|

901000 (870000 + 3000 + 8000 + 20000) |

Станок оприходован как основное средство | 01 | 08 |

|

5580 (540+1440+3600) |

НДС принят к вычету | 69 | 19 |

Пример получения ОС от сторонней организации

Фирма получил безвозмездно от другой компании автомобиль по акту приема-передачи.

Рыночная текущая цена на аналогичные автомобили составляет 400000, что подтверждается документом от завода изготовителя.

Расходы на доставку автомобиля транспортной компанией составили 11800 (НДС = 1800).

Амортизация начисляется линейным методом, сумма ежемесячной амортизации 3000.

Проводки для данного примера:

| Сумма | Операция | Дебет | Кредит |

| 400000 | Учтен в составе доходов будущих периодов поступивший безвозмездно автомобиль по текущей рыночной стоимости | 08 | 98 |

| 10000 | Отражена стоимость доставки транспортной компанией | 08 | 60 |

| 1800 | Выделен НДС по услугам эксперта | 19 | 60 |

| 11800 | Перечислена оплата транспортной компании | 60 | 51 |

|

410000 (400000+10000) |

Полученный безвозмездно автомобиль оприходован как основное средство | 01 | 08 |

| 1800 | НДС принят к вычету | 69 | 19 |

| 3000 | Отражена амортизация за 1 месяц использования авто | 20 | 02 |

| 3000 | Включена в состав доходов текущего периода часть стоимости автомобиля в размере начисленной ежемесячной амортизации | 98 | 91 |

При поступлении в компанию имущества на безвозмездной основе, необходимо определиться с его видом, нужно ли его принять в качестве амортизируемого актива.

Оприходование ОС выполняется по первоначальной стоимости, состоящей из текущей рыночной цены и суммы сопутствующих расходов.

В зависимости от источника получения выполняются соответствующие проводки в бухгалтерском учете.

Войтов В.Р.

Опубликовано в номере: Консультант бухгалтера №10 / 2004

Безвозмездная передача имущества от одной коммерческой организации другой, представляющая собой, по существу, операцию по договору дарения, прямо запрещена гражданским законодательством (статья 575 ГК РФ). Тем не менее, часть первая ГК РФ не исключает возможности заключения договора на безвозмезднойоснове. На практике подобная передача имеет место, особенно во взаимоотношениях в рамках группы взаимосвязанных организаций, между коммерческими организациями и органами государственного и местного управления, а также между некоммерческими организациями. В связи с этим возникает проблема правильной организации бухгалтерского и налоговогоучета соответствующих операций.

📌 Реклама Отключить

Отдельные вопросы организации и ведения бухгалтерскогоучета операций, связанных с получением, использованием и списанием безвозмезднополученных активов, регулируются некоторыми положениями по бухгалтерскомуучету (ПБУ 5/01, ПБУ 6/01, ПБУ 9/99, ПБУ 13/2000, ПБУ 14/2000), а также Инструкцией по применению Плана счетов.

Общие принципы учета поступления безвозмезднополученногоимущества сформулированы в ПБУ 9/99.

В соответствии с пунктом 8 ПБУ 9/99 активы, полученные безвозмездно,в том числе по договору дарения, являются внереализационными доходами.

Пунктом 10.3 ПБУ 9/99 уточнено, что активы, полученные безвозмездно, принимаются к бухгалтерскому учету по рыночной стоимости.

Рыночная стоимость полученных безвозмездно активов определяется организацией на основе действующих на дату их принятия к бухгалтерскому учету цен на данный или аналогичный вид активов. Данные о ценах, действующих на дату принятия к бухгалтерскому учету, должны быть подтверждены документально или путем проведения экспертизы.

📌 Реклама Отключить

При применении этой нормы следует учитывать положения других законодательных, нормативных и иных актов.

Так, согласно пункту 3 статьи 154 НК РФ, при реализации имущества, подлежащего учету по стоимости с учетом уплаченного налога (НДС), налоговая база определяется как разница между ценой реализуемого имущества, определяемой в соответствии со статьей 40 НК РФ с учетом налога на добавленную стоимость и акцизов (для подакцизных товаров), и стоимостью реализуемого имущества (остаточной стоимостью с учетом переоценок).

Методическими рекомендациями по применению главы 21 «Налог на добавленную стоимость» Налогового кодекса Российской Федерации, утвержденными приказом МНС РФ от 20 декабря 2000 года № БГ-3-03/447, разъяснено, что к такому имуществу, в частности, относится безвозмездно полученное имущество, учитываемое организацией по стоимости, включающей суммы налога, уплаченные передающей стороной.

📌 Реклама Отключить

Из этого следует, что при определении рыночной стоимости имущества, полученного безвозмездно, должно отдельно устанавливаться рыночная стоимость без учета НДС и сумма налога. Так как передающая сторона также должна уплачивать налог с рыночной стоимости передаваемого имущества, по нашему мнению, допустимо (и целесообразно) принимающей организации воспользоваться данными, на основании которых передающая сторона исчисляла сумму налога. При этом, если впоследствии полученное имущество будет передано далее также безвозмездно, рыночная стоимость имущества также должна определяться обособленно от налога.

Поясним это на условном примере.

Организация «А» в сентябре месяце передала организации «Б» объект основных средств, рыночная стоимость которого (с учетом физического состояния и износа) была определена в 100 тыс. руб. Организацией «А» уплачен налог на добавленную стоимость в сумме 18 тыс. руб. Организация «Б» должна оприходовать объект с учетом суммы налога, уплаченного организацией «А» — то есть, 118 тыс. руб. Объект в эксплуатацию не вводился, а спустя один месяц, был передан организацией «Б» организации «В» также безвозмездно. За истекший период рыночная конъюнктура не изменилась и, следовательно, рыночная стоимость объекта осталась на прежнем уровне — 100 тыс. руб. без учета НДС. Так как объект не эксплуатировался, то не изменилась и его балансовая стоимость. Таким образом, организация «Б» при передаче также должна уплатить НДС в сумме 18 тыс. руб. При этом на счете 91 «Прочие доходы и расходы» образуется дебетовое сальдо, но для целей налогообложения оно не учитывается, а образует постоянные разницы и должно быть отнесено на чистую прибыль организации.

Право на налоговый вычет в данном случае может возникнуть только у организации «А» — при приобретении данного объекта и вводе его в эксплуатацию — при условии, что приобретение было связано с осуществлением фактических расходов (другими словами, если и этой организацией объект не был получен безвозмездно).

Порядок признания поступлений доходов в бухгалтерском учете регулируется пунктом 16 ПБУ 9/99. При этом порядок признания доходов от поступлений имущества, переданного безвозмездно, в отдельный подпункт не выделен. Следовательно, необходимо руководствоваться общим положением, в соответствии с которым иные поступления отражаются в учете по мере образования (выявления). Для безвозмездно полученных активов таким фактом является их оприходование. 📌 Реклама Отключить

Планом счетов (Инструкцией по применению Плана счетов) установлено, что стоимость активов, полученных безвозмездно, учитывается на счете 98 «Доходы будущих периодов», субсчет «Безвозмездные поступления».

По кредиту счета 98 в корреспонденции со счетами 08 «Вложения во внеоборотные активы» и другими отражается рыночная стоимость активов, полученных безвозмездно, а в корреспонденции со счетом 86 «Целевое финансирование» — сумма бюджетных средств, направленных коммерческой организацией на финансирование расходов.

Суммы, учтенные на счете 98, списываются с этого счета в кредит счета 91:

- по безвозмездно полученным основным средствам — по мере начисления амортизации;

- по иным безвозмездно полученным материальным ценностям — по мере списания на счета учета затрат на производство (расходов на продажу).

Аналитический учет по субсчету 98-2 «Безвозмездные поступления» ведется по каждому безвозмездному поступлению ценностей. 📌 Реклама Отключить

Характеристикой счета 91 установлено, что по кредиту этого счета в течение отчетного периода находят отражение (помимо прочего) поступления, связанные с безвозмездным получением активов, — в корреспонденции со счетом учета доходов будущих периодов.

Особенности учета безвозмездно полученных

материально-производственных запасов

В соответствии с пунктом 9 ПБУ 5/01 фактическая себестоимость по договору дарения или безвозмездно, а также остающихся от выбытия основных средств и другого имущества, определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету.

Планом счетов установлена следующая схема бухгалтерских проводок по учетупоступления безвозмездно полученных материалов и иных запасов:

дебет счета 10 «Материалы» (или 15 «Заготовление и приобретение материалов») кредит счета 98 «Доходы будущих периодов» — на сумму стоимости безвозмездно полученных материалов;

дебет счета 41 «Товары» кредит счета 98 — на сумму стоимости безвозмездно полученных товаров.

Документы системы нормативного регулирования бухгалтерского учета, в принципе, не исключают возможность безвозмездного получения готовой продукции (которая также относится к категории материально-производственных запасов). Однако, исходя из экономического содержания наименования данного вида запасов, вытекает, что готовая продукция является результатом производственного процесса, осуществляемого в данной организации. Исключением может являться передача готовой продукции в рамках совместной деятельности, но в этом случае используется несколько иная схема бухгалтерских проводок, а имущество не считается переданным безвозмездно. 📌 Реклама Отключить

Выбытие запасов, которые ранее были получены безвозмездно,в бухгалтерском учете отражается следующими проводками:

материалов: дебет счета 20 «Основное производство» кредит счета 10 и дебет счета 98 кредит счета 91, субсчет «Прочие доходы» — на сумму стоимости материалов, переданных в основное производство (в том случае, когда материалы передаются в другие производства или используются в управленческой деятельности, в первой проводке дебетуются соответствующие счета — 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства», 44 «Издержки обращения»); товаров: дебет счета 90 «Продажи», субсчет «Себестоимость продаж» кредит счета 41 и дебет счета 98 кредит счета 91, субсчет «Прочие доходы» — на сумму стоимости реализованных материалов. 📌 Реклама Отключить Таким образом, при реализации товаров, их стоимость проводится по счету учета реализации (90) и одновременно включается в состав внереализационных расходов (91) для обложения налогом на прибыль.

Пример 1

Организацией в январе 2004 года получены материалы (краска), рыночной стоимостью 20 тыс. руб. В феврале месяце материалы на общую сумму 15 тыс. руб. отпущены в основное производство; в марте материалы на сумму 5 тыс. руб. использованы в управленческих целях — для ремонта центрального офиса организации. В бухгалтерском учете будут сделаны проводки: в январе 2004 года: дебет счета 10 кредит счета 98 — 20 тыс. руб. — на сумму стоимости полученных материалов; в феврале: дебет счета 20 кредит счета 10 и дебет счета 98 кредит счета 91 — 15 тыс. руб. — на сумму стоимости материалов, использованных в основном производстве; 📌 Реклама Отключить в марте: дебет счета 26 кредит счета 10 и дебет счета 98 кредит счета 91 — 5 тыс. руб. — на сумму стоимости материалов, использованных в управленческой деятельности. Пример 2 Торговой организацией в феврале 2004 года получены безвозмездно товары на сумму 15 тыс. руб. (по рыночной стоимости). Размер торговой надбавки, применяемой в торговой организации — 20 процентов. В учетной политике закреплен учет товаров по продажным ценам. Полученные товары реализованы в марте 2004 года. В бухгалтерском учете будут сделаны проводки: в феврале 2004 года: дебет счета 41 кредит счета 98 — 15 тыс. руб. — на сумму стоимости полученных товаров;

дебет счета 41 кредит счета 42 «Торговая наценка» — 3 тыс. руб. — на сумму торговой наценки по стоимости полученных материалов;

в марте 2004 года: 📌 Реклама Отключить дебет счета 90 кредит счета 41 — 18 тыс. руб. — на сумму стоимости реализованных товаров (по продажным ценам);

дебет счета 98 кредит счета 91 — 15 тыс. руб. — на сумму рыночной стоимости реализованных товаров;

дебет счета 90 кредит счета 42 (сторно) — 3 тыс. руб. — на сумму торговой надбавки на сумму стоимости реализованных товаров.

В данном случае доходы организации также будут складываться из двух составляющих на двух счетах реализации (90 и 91) — суммы торговой наценки и суммы сальдо по счету 98.

Особенности учета безвозмездно полученных

объектов основных средств

В соответствии с пунктом 10 ПБУ 6/01 первоначальной стоимостью основных средств, полученных организацией по договору дарения (безвозмездно), признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету.

📌 Реклама Отключить

В бухгалтерском учете принятие таких объектов отражается следующими проводками:

дебет счета 08 кредит счета 98, субсчет «Безвозмездные поступления» — на сумму рыночной стоимости поступивших объектов основных средств;

дебет счета 01 «Основные средства» кредит счета 08 — на сумму инвентарной стоимости принятых к учету объектов основных средств, полученных безвозмездно.

Выбытие объектов основных средств, полученных безвозмездно, должно оформляться в бухгалтерском учете проводками (под выбытием понимается и списание стоимости объекта посредством начисления амортизации): дебет счета 20 кредит счета 02 «Амортизация основных средств» и дебет счета 98, субсчет «Безвозмездные поступления» кредит счета 91 — на сумму начисленной амортизации объектов основных средств, используемых в основном производстве(в том случае, когда основные средства используются в других производствах, в первой проводке дебетуются соответствующие счета — 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства», 44 «Издержки обращения»); 📌 Реклама Отключить

дебет счета 02 кредит счета 01, субсчет «Выбытие основных средств» — на сумму амортизации, начисленной за время полезной эксплуатации объектов основных средств (проводка делается при списании основных средств с баланса организации);

дебет счета 91, субсчет «Прочие расходы» кредит счета 01, субсчет «Выбытие основных средств» — на сумму остаточной стоимости выбывающих основных средств (в том случае, когда списываются не полностью амортизированные основные средства);

дебет счета 91, субсчет «Прочие расходы» кредит счетов учета производственных затрат (10, 23, 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда» и т.п.) — на сумму расходов, связанных с выбытием основных средств (в том случае, когда такие расходы имеют место);

📌 Реклама Отключить

дебет счета 10 кредит счета 91, субсчет «Прочие доходы» — на сумму стоимости материалов, полученных от ликвидации основных средств (если материалы приходуются);

или дебет счета 62 «Расчеты с покупателями и заказчиками» (76 «Расчеты с разными дебиторами и кредиторами») кредит счета 91, субсчет «Прочие доходы» — на сумму продажной стоимости основных средств (в том случае, когда выбытие объектов связано с их реализацией);

дебет счета 91, субсчет «НДС» кредит счета 68 — на сумму налога со стоимости проданных объектов.

Пример 3 Организацией в январе 2004 года получен объект основных средств, рыночная стоимость которого составила 100 тыс. руб. (с учетом НДС, уплаченного передающей стороной). Расходы по доведению до состояния, в котором данный объект пригоден к использованию в запланированных целях составили 10 тыс. руб. Все расходы осуществлены во вспомогательных производствах организации. норма амортизации полученного объекта определена в 24 процента. По истечении шести месяцев принято решение о реализации объекта. Цена реализации (без учета НДС — 100 тыс. руб.). Расходов, связанных с реализацией нет. Объект использовался для целей основного производства. В бухгалтерском учете будут оформлены проводки: 📌 Реклама Отключить в январе 2004 года: дебет счета 08 кредит счета 98 — 100 тыс. руб. — на сумму рыночной стоимости полученного объекта;

дебет счета 08 кредит счета 23 — 10 тыс. руб. — на сумму стоимости услуг вспомогательных производств, подлежащих включению в инвентарную стоимость объекта;

дебет счета 01 кредит счета 08 — 110 тыс. руб. на сумму инвентарной стоимости объекта, введенного в эксплуатацию;

в феврале-июле (ежемесячно): дебет счета 20 кредит счета 02 и дебет счета 98 кредит счета 91 — 2,2 тыс. руб. — на сумму начисленной амортизации; в августе (при продаже объекта): дебет счета 02 кредит счета 01, субсчет «Выбытие основных средств» — 13,2 тыс. руб. (2,2 тыс. руб. х 6 мес.) — на сумму амортизации, начисленной за период эксплуатации объекта;

дебет счета 91, субсчет «Прочие расходы» кредит счета 01 — 96,8 тыс. руб. — на сумму остаточной стоимости реализуемого объекта;

дебет счета 91 кредит счета 68 — 18 тыс. руб. — на сумму НДС по стоимости реализованного объекта;

дебет счета 62 кредит счета 91 — 118 тыс. руб. — на сумму задолженности покупателя за реализованный объект;

дебет счета 98 кредит счета 91 — 86,8 тыс. руб. (100 — 13,2) — на сумму остатка несписанных доходов будущих периодов.

В данном случае финансовый результат от реализации данного объекта фактически будет состоять из двух составляющих — разницы между кредитовым (цена реализации) и дебетовым (остаточная стоимость плюс НДС) оборотами по счету 91 и суммы остатка на счете 98 в части, относящейся к реализуемому объекту. Это объясняется тем, что реально организация получила доходы дважды — первый раз при получении объекта, второй — при его продаже. 📌 Реклама Отключить

Особенности учета безвозмездно полученных

объектов нематериальных активов

В соответствии с пунктом 10 ПБУ 14/2000 первоначальная стоимость нематериальных активов, полученных организацией по договору дарения (безвозмездно), определяется исходя из их рыночной стоимости на дату принятия к бухгалтерскому учету.

Схема бухгалтерских проводок при оприходовании данного вида активов будет следующей:

дебет счета 08 кредит счета 98 — на сумму рыночной стоимости поступивших объектов нематериальных активов;

дебет счета 04 «Нематериальные активы» кредит счета 08 — на сумму первоначальной стоимости принятых к учету объектов нематериальных активов, полученных безвозмездно.

Выбытие объектов нематериальных активов, полученных безвозмездно (включая начисление амортизации), отражается проводками: 📌 Реклама Отключить дебет счета 20 кредит счета 05 «Амортизация нематериальных активов» и дебет счета 98 кредит счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы» — на сумму начисленной амортизации объектов нематериальных активов, используемых в основном производстве (в том случае, когда нематериальные активы используются в других производствах, в первой проводке дебетуются соответствующие счета — 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства», 44 «Издержки обращения»);

дебет счета 05 кредит счета 04 — на сумму амортизации, начисленной при выбытии объектов нематериальных активов;

дебет счета 91, субсчет «Прочие расходы» кредит счета 04 — на сумму остаточной стоимости выбывающих нематериальных активов (в том случае, когда списываются не полностью амортизированные объекты);

📌 Реклама Отключить

дебет счета 62 (76) кредит счета 91, субсчет «Прочие доходы» — на сумму продажной стоимости объектов нематериальных активов (в том случае, когда выбытие объектов связано с их реализацией);

дебет счета 91, субсчет «НДС» кредит счета 68 — на сумму налога по стоимости проданных объектов.

Пример 4 Организацией получен безвозмездно объект нематериальных активов рыночной стоимостью 60 тыс. руб. (с учетом НДС, уплаченного передающей стороной). Расходы, по доведению полученного объекта до состояния, в котором он пригоден к использованию в запланированных целях, отсутствуют. Объект используется в управленческой деятельности. Срок полезного использования определен в пять лет (60 месяцев). Объект принят к бухгалтерскому учету в октябре 2004 года. В октябре 2009 года объект будет списан, как полностью амортизированный. В бухгалтерском учете будут сделаны проводки: 📌 Реклама Отключить в октябре 2004 года: дебет счета 08 кредит счета 98 — 60 тыс. руб. — на сумму рыночной стоимости поступивших объектов нематериальных активов;

дебет счета 04 «Нематериальные активы» кредит счета 08 — 60 тыс. руб. — на сумму первоначальной стоимости принятых к учету объектов нематериальных активов;

в октябре 2004 — сентябре 2009 гг. — ежемесячно: дебет счета 26 кредит счета 05 и дебет счета 98 кредит счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы» — 1 тыс. руб. — на сумму начисленной амортизации; в октябре 2009 года: дебет счета 05 кредит счета 04 — на сумму амортизации, начисленной при выбытии объектов нематериальных активов. Так как остаточная стоимость отсутствует, проводку по ее списанию на счет 91 оформлять нет необходимости.

Особенности учета безвозмездно полученных

объектов финансовых вложений

📌 Реклама Отключить

В соответствии с пунктом 13 ПБУ 19/02 первоначальной стоимостью финансовых вложений, полученных организацией безвозмездно, таких как ценные бумаги, также признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету. Однако, в отличие от других активов, которые могут быть получены безвозмездно, ПБУ 19/02 содержит уточнение определения рыночной цены в зависимости от того, обращаются ценные бумаги на организованном рынке или нет.

В общем случае под текущей рыночной стоимостью ценных бумаг понимаетсяих рыночная цена, рассчитанная в установленном порядке организатором торговли на рынке ценных бумаг.

Если организатором торговли на рынке ценных бумаг по ценным бумагам, (часть из которых передается безвозмездно) не рассчитывается рыночная цена, текущей рыночной ценой признается сумма денежных средств, которая может быть получена в результате продажи полученных ценных бумаг на дату их принятия к бухгалтерскому учету. В любом случае должны быть соблюдены требования ПБУ 9/99 по подтверждению рыночной стоимости.

📌 Реклама Отключить

Схема бухгалтерских проводок при принятии безвозмездно полученных финансовых вложений к учету будет следующей:

дебет счета 58 «Финансовые вложения» кредит счета 98 — на сумму текущей рыночной стоимости полученных ценных бумаг. Так как рыночная стоимость практически всегда отличается от номинальной, возникает необходимость списания разницы между текущей рыночной и номинальной стоимостью. Так как после оприходования ценные бумаги, полученные безвозмездно, становятся такими же активами, что и те, что приобретены за плату, схема бухгалтерских проводок по списанию разницы в стоимости, является общей (той, которая установлена Инструкцией по применению Плана счетов): при списании суммы превышения покупной стоимости приобретенных организацией облигаций и иных долговых ценных бумаг над их номинальной стоимостью делаются записипо дебету счета 76 (на сумму причитающегося к получению по ценным бумагам дохода) и кредиту счетов 58 (на часть разницы между покупной и номинальной стоимостью) и 91 (на разницу между суммами, отнесенными на счета 76 и 58);

при доначислении суммы превышения номинальной стоимости приобретенных организацией облигаций и иных долговых ценных бумаг над их покупной стоимостью делаются записипо дебету счетов 76 (на сумму причитающегося к получению по ценным бумагам дохода) и 58 (на часть разницы между покупной и номинальной стоимостью) и кредиту счета 91 (на общую сумму, отнесенную на счета 76 и 58).

Выбытие — погашение (выкуп) и продажа ценных бумаг, учитываемых на счете 58, отражаются по дебету счета 91и кредиту счета 58 (кроме организаций, которые отражают эти операции на счете 90 «Продажи»). 📌 Реклама Отключить

При этом следует учитывать особенности оценки финансовых вложений при их списании с учета, установленные ПБУ 19/02:

выбытие финансовых вложений признается в бухгалтерском учете организации на дату единовременного прекращения действия условий принятия их к бухгалтерскому учету, приведенных в пункте 2 ПБУ 19/02. Данное условие является общим для всех причин выбытия финансовых вложений — погашения, продажи, безвозмездной передачи, передачи в виде вклада в уставный (складочный) капитал других организаций, передачи в счет вклада по договору простого товарищества и пр.; при выбытии актива, принятого к бухгалтерскому учету в качестве финансовых вложений, по которому не определяется текущая рыночная стоимость, его стоимость определяется исходя из оценки, определяемой одним из следующих способов:

по первоначальной стоимости каждой единицы бухгалтерского учета финансовых вложений;

по средней первоначальной стоимости;

по первоначальной стоимости первых по времени приобретения финансовых вложений (способ ФИФО).

Применение одного из указанных способов по группе (виду) финансовых вложений производится исходя из допущения последовательности применения учетной политики; 📌 Реклама Отключить при выбытии активов, принятых к бухгалтерскому учету в качестве финансовых вложений, по которым определяется текущая рыночная стоимость, их стоимость определяется организацией исходя из последней оценки.

Особенности применения требований ПБУ 18/02

при учете безвозмездно полученных ценностей

В соответствии с пунктом 4 ПБУ 18

Безвозмездное поступление основных средств

Безвозмездно получить основные средства организация может лишь в двух случаях, предусмотренных Гражданским кодексом Российской Федерации (далее ГК РФ).

В первом случае организация получает основное средство по договору дарения. В соответствии со статьей 572 ГК РФ по договору дарения одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность.

В том случае, когда дарителем является юридическое лицо и стоимость дара превышает пять установленных законом минимальных размеров оплаты труда, договор дарения должен быть совершен в письменной форме. Эта норма установлена пунктом 2 статьи 574 ГК РФ.

Договор дарения недвижимого имущества на основании пункта 3 статьи 574 ГК РФ подлежит государственной регистрации.

Другим случаем безвозмездного получения основного средства является пожертвование. На основании статьи 582 ГК РФ пожертвованием признается дарение вещи в общеполезных целях. Пожертвования могут делаться гражданам, лечебным, воспитательным учреждениям, учреждениям социальной защиты, благотворительным, научным и учебным учреждениям, а также другим субъектам гражданского права.

Одним из условий пожертвования имущества юридическим лицам является использование этого имущества по определенному назначению. Юридическое лицо, принявшее пожертвование, для использования которого установлено определенное назначение, должно вести обособленный учет всех операций по использованию такого имущества.

Если по каким-либо обстоятельствам использование имущества по назначению становится невозможным, оно может быть использовано по другому назначению только с согласия лица, это имущество пожертвовавшего.

В соответствии с пунктом 4 ПБУ 6/01 имущество со сроком полезного использования свыше 12 месяцев, предназначенное для производственного процесса, принимается к учету в качестве объекта основных средств.

Первоначальной стоимостью основных средств, полученных организацией по договору дарения (безвозмездно), в соответствии с пунктом 10 ПБУ 6/01 признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету.

На основании пункта 12 ПБУ 6/01 в первоначальную стоимость объектов основных средств, полученных безвозмездно, включаются также фактические затраты организации на доставку объектов и приведение их в состояние, пригодное для использования.

Согласно пункту 8 ПБУ 9/99 активы, полученные организацией безвозмездно, являются внереализационными доходами. На основании Плана счетов рыночная стоимость безвозмездно полученных основных средств отражается по кредиту счета 98 «Доходы будущих периодов», субсчет 98-2 «Безвозмездные поступления» в корреспонденции со счетом 08 «Вложения во внеоборотные активы», субсчет 08-4 «Приобретение отдельных объектов основных средств». По мере признания в отчетном периоде внереализационных доходов, в данном случае по мере начисления амортизации по безвозмездно полученному имуществу, в бухгалтерском учете производится запись по дебету счета 98, субсчет 98-2 и кредиту счета 91 «Прочие доходы и расходы», субсчет 91-1 «Прочие доходы».

Амортизация по объектам основных средств начисляется одним из способов, указанных в пункте 18 ПБУ 6/01, и в соответствии с учетной политикой организации. Суммы начисленной амортизации отражаются согласно Плану счетов по кредиту счета 02 «Износ основных средств» в корреспонденции со счетами учета затрат на производство (расходов на продажу).

В целях налогового учета в соответствии с пунктом 8 статьи 250 Налогового кодекса Российской Федерации (далее НК РФ) доходы организации в виде безвозмездно полученного имущества признаются внереализационными доходами, при этом оценка доходов осуществляется исходя из рыночных цен, но не ниже остаточной стоимости полученного имущества. Рыночные цены должны быть подтверждены получателем имущества документально или путем проведения независимой оценки.

В соответствии с пунктом 11 статьи 40 НК РФ при определении и признании рыночной цены товара, работы или услуги используются официальные источники информации о рыночных ценах и биржевых котировках.

Независимая оценка рыночной цены основного средства, получаемого безвозмездно, может быть произведена оценщиком, имеющим лицензию на осуществление оценочной деятельности в соответствии с Федеральным законом от 28 июля 1998 года №135-ФЗ «Об оценочной деятельности в Российской Федерации».

В соответствии с подпунктом 1 пункта 4 статьи 271 НК РФ датой получения внереализационного дохода признается дата подписания сторонами акта приема-передачи безвозмездно полученного имущества, то есть в целях исчисления налога на прибыль организация признает внереализационный доход единовременно при получении этого дохода. В целях же бухгалтерского учета внереализационный доход будет признаваться по мере начисления амортизации, то есть с 1-го числа месяца, следующего за месяцем ввода этого объекта в эксплуатацию. Таким образом, возникает разница между суммой дохода, признаваемой в целях бухгалтерского и налогового учета, а, следовательно, между величиной бухгалтерской прибыли и прибыли налогооблагаемой.

В соответствии с пунктом 8 ПБУ 18/02 доходы и расходы, которые формируют бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по налогу на прибыль в другом или других отчетных периодах, представляют собой временные разницы.

В данном случае возникнут вычитаемые временные разницы, которые образуют отложенный налог на прибыль, который приводит к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или следующих отчетных периодах. Вычитаемые временные разницы приводят к тому, что в данном отчетном периоде налог, рассчитанный на бухгалтерскую прибыль, будет меньше налога на прибыль, рассчитанного в налоговом учете.

Согласно пункту 14 ПБУ 18/02 та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем или в последующих отчетных периодах, признается отложенным налоговым активом. Отложенные налоговые активы появляются только тогда, когда возникают вычитаемые временные разницы, и они есть не что иное, как произведение вычитаемых временных разниц на ставку налога на прибыль, установленную законодательством Российской Федерации на определенную дату.

Отложенный налоговый актив согласно пункту 17 ПБУ 18/02 должен отражаться в бухгалтерском учете записью:

Дебет 09 «Отложенные налоговые активы»

Кредит 68 «Расчеты по налогам и сборам» субсчет «Расчеты по налогу на прибыль».

В следующем или следующих отчетных периодах, когда будет происходить уменьшение суммы вычитаемых временных разниц, соответственно будет уменьшаться и сумма отложенного налогового обязательства. Суммы, на которые уменьшаются отложенные налоговые активы, должны быть отражены по кредиту счета учета отложенных налоговых активов в корреспонденции с дебетом счета расчетов по налога и сборам, то есть:

Дебет 68 субсчет «Расчеты по налогу на прибыль»

Кредит 09 «Отложенные налоговые активы».

В бухгалтерском балансе отложенные налоговые активы согласно пункту 23 ПБУ 18/02 следует отражать в активе баланса в 1 разделе как внеоборотные активы.

При безвозмездном получении объектов основных средств их первоначальная стоимость формируется согласно пункту 8 статьи 250 НК РФ как сумма дохода, признанного налогоплательщиком в составе внереализационных доходов, и расходов налогоплательщика, связанных с доведением этого объекта до состояния, пригодного к эксплуатации.

Начисление амортизации производится одним из способов, предусмотренных пунктом 1 статьи 259 НК РФ, либо линейным, либо нелинейным. Сумма амортизации определяется налогоплательщиком ежемесячно. Начисление амортизации начинается с 1-го числа месяца, следующего за месяцем, в котором объект был введен в эксплуатацию и прекращается с 1-го числа месяца, следующего за месяцем, когда объект основных средств выбыл из состава амортизируемого имущества либо когда произошло полное списание его стоимости.

Обратите внимание!

Федеральным законом №58-ФЗ в статью 259 НК РФ введено новое положение, с 1 января 2006 года налогоплательщик имеет право включать в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10 %:

· первоначальной стоимости основных средств (за исключением основных средств, полученных безвозмездно);

· расходов, понесенных в случаях достройки, дооборудования, модернизации, технического перевооружения, частичной ликвидации основных средств.

Суммы указанных расходов определяются в соответствии со статьей 257 НК РФ.

Налогоплательщиком при расчете суммы амортизации не учитываются вышеприведенные расходы на капитальные вложения.

Сумма амортизации для целей налогообложения определяется налогоплательщиками ежемесячно в порядке, установленном статьей 259 НК РФ. Амортизация начисляется отдельно по каждому объекту амортизируемого имущества.

Начисление амортизации по объекту амортизируемого имущества начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию. Начисление амортизации по амортизируемому имуществу в виде капитальных вложений в объекты арендованных основных средств, которое в соответствии с настоящей главой подлежит амортизации, начинается у арендодателя с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию, но не ранее месяца, в котором арендодатель произвел возмещение арендатору стоимости указанных капитальных вложений, у арендатора — с 1-го числа месяца, следующего за месяцем, в котором это имущество было введено в эксплуатацию.

Начисление амортизации по объекту амортизируемого имущества прекращается с 1-го числа месяца, следующего за месяцем, когда произошло полное списание стоимости такого объекта либо когда данный объект выбыл из состава амортизируемого имущества налогоплательщика по любым основаниям.

В состав расходов ежемесячно будет включаться та же сумма, что и в бухгалтерском учете.

Пример.

Организация получила безвозмездно (в качестве пожертвования) объект основных средств, требующий ремонта. Рыночная стоимость объекта составляет 18 000 рублей. Полученное основное средство предполагается использовать в основном производстве. Срок полезного использования в целях бухгалтерского и налогового учета установлен 4 года. Амортизация в соответствии с принятой учетной политикой начисляется линейным способом. Ремонт объекта основных средств выполнен сторонней организацией, стоимость ремонта составила 4 012 рублей (в том числе НДС 612 рублей).

| Корреспонденция счетов | Сумма, рублей | ||

Способов поступления имущества в государственные (муниципальные) учреждения существует несколько: приобретение в рамках госзадания, за счет целевых субсидий, за счет собственных доходов учреждения, поступление в рамках централизованного снабжения от учредителя или в качестве спонсорской помощи. В каждом из этих случаев есть свои особенности учета. В этой статье мы рассмотрим особенности документального оформления и отражения в бухгалтерском учете имущества, поступившего безвозмездно.

Безвозмездное поступление имущества в учреждение может происходить несколькими способами:

- от учредителя по централизованному снабжению, из бюджета, от вышестоящей организации;

- по договорам дарения или пожертвования от юридических и физических лиц.

В трактовке Бюджетного кодекса в соответствии с п. 4 ст. 41 БК РФ к безвозмездным поступлениям относятся: 📌 Реклама Отключить

безвозмездные поступления от физических и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольные пожертвования.

Поступление имущества

Поступление имущества от учредителя, главного распорядителя (распорядителя), от государственных (муниципальных) учреждений. Согласно ст. 26 Федерального закона от 12.01.1996 № 7-ФЗ «О некоммерческих организациях» источником формирования имущества некоммерческой организации (государственного (муниципального) учреждения) являются регулярные и единовременные поступления от учредителей, передача имущества в оперативное управление. Безвозмездная передача имущества от учредителя или главного распорядителя бюджетных средств (ГРБС) происходит на основании извещения (ф. 0504805), форма которого утверждена Приказом № 173н, и с соответствующими сопроводительными документами. Извещение (ф. 0504805) составляется передающей стороной не менее чем в двух экземплярах. Этим документом подтверждается осуществление расчетов между учреждениями. Учреждение, получившее извещение (ф. 0504805) с приложенными к нему документами, подтверждающими факт приемки-передачи объектов учета (актами о приеме-передаче, описями, реестрами, оправдательными документами поставщиков, актами на недостачу и порчу ценностей или некомплектности предметов, выявленных при принятии ценностей, и т. п.), заполняет его в своей части реквизитов и направляет второй экземпляр стороне, участвующей в расчетах. 📌 Реклама Отключить

Заполненное извещение (ф. 0504805) принимается к учету с отражением соответствующих бухгалтерских записей в регистрах бухгалтерского учета.

Безвозмездная приемка-передача имущества может осуществляться между учреждениями, подведомственными одному главному распорядителю (распорядителю) бюджетных средств, между учреждениями, подведомственными разным главным распорядителям (распорядителям) бюджетных средств, между учреждениями, финансируемыми из разных уровней бюджета, между государственными (муниципальными) учреждениями. Согласно п. 29 Инструкции № 157н получение (передача) имущества осуществляется по балансовой (фактической) стоимости объектов учета с одновременной передачей (принятием к учету), в случае наличия, суммы начисленной на объект нефинансового актива амортизации.

📌 Реклама Отключить

Операции по безвозмездному поступлению имущества будут отражаться в бухгалтерском учете казенного учреждения в соответствии с Инструкцией № 162н, бюджетного учреждения – Инструкцией № 174н, автономного – Инструкцией № 183н.

Безвозмездное поступление основных средств и материалов в казенное учреждение имеет некоторые особенности. Рассмотрим, как отражаются эти операции в бюджетном учете:

| Дебет | Кредит | |

| Принятие к учету объекта ОС по балансовой стоимости при внутриведомственной передаче | 1 101 1х 310

1 101 3х 310 |

1 304 04 310 |

| Приятие к учету ранее начисленной амортизации (при наличии) | 1 304 04 310 | 1 104 1х 410

1 104 3х 410 |

| Принятие к учету объекта ОС по балансовой стоимости при межведомственной передаче | 1 101 1х 310

1 101 3х 310 |

1 401 10 180 |

| Приятие к учету ранее начисленной амортизации (при наличии) | 1 401 10 180 | 1 104 1х 410

1 104 3х 410 |

| Принятие к учету объекта ОС по балансовой стоимости при межбюджетной передаче | 1 101 1х 310

1 101 3х 310 |

1 401 10 151 |

| Приятие к учету ранее начисленной амортизации (при наличии) | 1 401 10 151 | 1 104 1х 410

1 104 3х 410 |

| Принятие к учету объекта ОС по балансовой стоимости, полученного от государственных (муниципальных) организаций | 1 101 1х 310

1 101 3х 310 |

1 401 10 180 |

| Приятие к учету ранее начисленной амортизации (при наличии) | 1 401 10 180 | 1 104 1х 410

1 104 3х 410 |

| Принятие к учету материалов, полученных при внутриведомственной передаче | 1 105 хх 340 | 1 304 04 340 |

| Принятие к учету материалов, полученных при межведомственной передаче | 1 105 хх 340 | 1 401 10 180 |

| Принятие к учету материалов, полученных при межбюджетной передаче | 1 105 хх 340 | 1 401 10 151 |

| Принятие к учету материалов, полученных от государственных (муниципальных) организаций | 1 105 хх 340 | 1 401 10 180 |

Варианты безвозмездного поступления материалов и основных средств в бюджетные и автономные учреждения имеют общий характер. В бухгалтерском учете этих учреждений будут отражаться следующие проводки: 📌 Реклама Отключить

| Бюджетное учреждение | Автономное учреждение | |||

| Дебет | Кредит | Дебет | Кредит | |

| Принятие к учету ОС, полученного от головного учреждения (обособленного подразделения) | 0 101 хх 310 | 0 304 04 310 | 0 101 хх 000 | 0 304 04 310 |

| Принятие к учету ранее начисленной амортизации | 0 304 04 310 | 0 104 хх 410 | 0 304 04 310 | 0 104 хх 000 |

| Принятие к учету ОС, полученного от учредителя, органа власти или государственного (муниципального) учреждения (при закреплении права оперативного управления) | 0 101 хх 310 | 0 401 10 180 | 0 101 хх 000 | 0 401 10 180 |

| Принятие к учету ранее начисленной амортизации | 0 401 10 180 | 0 104 хх 410 | 0 401 10 180 | 0 104 хх 000 |

| Принятие к учету материалов, полученных от головного учреждения (обособленного подразделения) | 0 105 хх 340 | 0 304 04 340 | 0 105 хх 000 | 0 304 04 340 |

| Принятие к учету материалов, полученных от учредителя, органа власти или государственного (муниципального) учреждения (при закреплении права оперативного управления) | 0 105 хх 340 | 0 401 10 180 | 0 105 хх 000 | 0 401 10 180 |

В казенное учреждение в рамках централизованного снабжения поступил новый автомобиль «Газель» стоимостью 850 000 руб. На основании извещения (ф. 0504805) и акта приема-передачи транспортное средство принято к учету по первоначальной стоимости. 📌 Реклама Отключить

В бюджетном учете учреждения данные операции будут отражены в соответствии с п. 31, 7 Инструкции № 162н следующим образом:

| Дебет | Кредит | Сумма, руб. | |

| Принят к учету автомобиль по первоначальной стоимости | 1 101 35 310 | 1 304 04 310 | 850 000 |

В автономное учреждение от учредителя поступили 30 комплектов лыж с ботинками на сумму 240 000 руб. и 3 набора специальной смазки для лыж на сумму 15 000 руб. На основании полученного извещения акта приема-передачи данные объекты основных средств и материальных запасов приняты к учету. 📌 Реклама Отключить

Это поступление в бухгалтерском учете будет отражаться в соответствии с п. 9, 34 Инструкции № 183н следующим образом:

| Дебет | Кредит | Сумма, руб. | |

| Приняты к учету 30 комплектов лыж, полученных от учредителя | 4 101 36 000 | 4 401 10 180 | 240 000 |

| Приняты к учету 3 набора смазки для лыж | 4 105 36 000 | 4 401 10 180 | 15 000 |

Поступление имущества по договору дарения или пожертвования. Имущество в учреждение может поступать от юридических лиц и физических лиц по договору дарения или пожертвования. Эти взаимоотношения регулируются нормами гражданского законодательства. 📌 Реклама Отключить

В соответствии с п. 1 ст. 572 ГК РФ по договору дарения одна сторона (даритель) безвозмездно передает другой стороне (одаряемому) вещь в собственность либо имущественное право (требование) к себе или к третьему лицу либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом. Если стоимость подарка превышает 3 000 руб. и дарителем является юридическое лицо, договор дарения должен быть заключен в письменной форме.

Пожертвованием согласно п. 1 ст. 582 ГК РФ признается дарение вещи или права в общеполезных целях. Пожертвования могут делаться гражданам, лечебным, воспитательным учреждениям, учреждениям социальной защиты и другим аналогичным учреждениям, благотворительным, научным и образовательным организациям, фондам, музеям и другим учреждениям культуры, общественным и религиозным организациям, иным некоммерческим организациям в соответствии с законом, а также государству и другим субъектам гражданского права, указанным в ст. 124 ГК РФ.

📌 Реклама Отключить

На принятие пожертвования не требуется чьего-либо разрешения или согласия.

Пожертвование имущества юридическим лицам может быть обусловлено жертвователем использованием этого имущества по определенному назначению. Юридическое лицо, принимающее пожертвование, для использования которого установлено определенное назначение, должно вести обособленный учет всех операций по использованию этого имущества (п. 3 ст. 582 ГК РФ).

Использование пожертвованного имущества не в соответствии с указанным жертвователем назначением или изменение этого назначения дает право жертвователю, его наследникам или иному правопреемнику требовать отмены пожертвования.

Объекты основных средств и материалов, полученные по договору дарения, пожертвования, принимаются к бухгалтерскому учету по первоначальной стоимости, равной их текущей рыночной стоимости на дату принятия к учету, увеличенной на стоимость услуг, связанных с их доставкой, регистрацией и приведением в состояние, пригодное для использования. В соответствии с п. 25 Инструкции № 157н под текущей рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов на дату принятия к учету.

📌 Реклама Отключить

Определение текущей рыночной стоимости в целях принятия к бухгалтерскому учету объекта нефинансового актива производится на основе цены, действующей на дату принятия к учету (оприходования) имущества, полученного безвозмездно, на данный или аналогичный вид имущества. Данные о действующей цене должны быть подтверждены документально, а в случаях невозможности документального подтверждения – экспертным путем.

При определении текущей рыночной стоимости для принятия к бухгалтерскому учету объекта нефинансового актива комиссией по поступлению и выбытию активов, созданной в учреждении на постоянной основе, используются данные о ценах на аналогичные материальные ценности, полученные в письменной форме от организаций-изготовителей, сведения об уровне цен, имеющиеся у органов государственной статистики, а также в средствах массовой информации и специальной литературе, экспертные заключения (в том числе экспертов, привлеченных на добровольных началах к работе в комиссии по поступлению и выбытию активов) о стоимости отдельных (аналогичных) объектов нефинансовых активов.

📌 Реклама Отключить

При поступлении имущества по договору дарения или пожертвования комиссией по поступлению и выбытию активов составляется акт приемки-передачи соответствующего нефинансового актива. На основании этих документов подаренное имущество принимается к бухгалтерскому учету.

| Казенное учреждение

(Инструкция № 162н) |

Бюджетное учреждение

(Инструкция № 174н) |

Автономное учреждение

(Инструкция № 183н) |

|||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

| Формирование первоначальной стоимости ОС, поступивших по договору дарения, пожертвования: отражение рыночной стоимости | |||||

| 1 106 31 310 | 1 401 10 180 | 0 106 21 310

0 106 31 310 |

0 401 10 180 | 0 106 21 000

0 106 31 000 |

0 401 10 180 |

| Формирование первоначальной стоимости ОС, поступивших по договору дарения, пожертвования: отражение дополнительных затрат на приведение ОС в состояние, пригодное для использования | |||||

| 1 106 31 310 | 1 302 хх 730

1 303 05 730 |

0 106 21 310

0 106 31 310 |

0 302 хх 730

0 303 05 730 |

0 106 21 000

0 106 31 000 |

0 302 хх 000

0 303 05 000 |

| Принятие к учету объектов ОС по сформированной первоначальной стоимости | |||||

| 1 101 хх 310 | 1 106 31 310 | 0 101 2х 310

0 101 3х 310 |

0 106 21 310

0 106 31 310 |

0 101 2х 000

0 101 3х 000 |

0 106 21 000

0 106 31 000 |

| Формирование первоначальной стоимости материалов, поступивших по договору дарения, пожертвования: отражение рыночной стоимости | |||||

| 1 106 34 340 | 1 401 10 180 | 0 106 24 340

0 106 34 340 |

0 401 10 180 | 0 106 24 000

0 106 34 000 |

0 401 10 180 |

| Формирование первоначальной стоимости материалов, поступивших по договору дарения, пожертвования: отражение дополнительных затрат на доставку и приведение материалов в состояние, пригодное для использования | |||||

| 1 106 34 310 | 1 302 хх 730

1 303 05 730 |

0 106 24 340

0 106 34 340 |

0 302 хх 730

0 303 05 730 |

0 106 24 000

0 106 34 000 |

0 302 хх 000

0 303 05 000 |

| Принятие к учету материалов по сформированной первоначальной стоимости | |||||

| 1 105 хх 310 | 1 106 34 310 | 0 105 2х 340

0 105 3х 340 |

0 106 24 340

0 106 34 340 |

0 105 2х 000

0 105 3х 000 |

0 106 24 000

0 106 34 000 |

В казенное учреждение в качестве пожертвования от коммерческой организации для ведения уставной деятельности поступила беговая дорожка, текущая рыночная стоимость которой составляет 20 000 руб. Учреждение дополнительно оплатило доставку этого тренажера в размере 500 руб. 📌 Реклама Отключить

Данные факты хозяйственной жизни учреждения в бюджетном учете отразятся следующим образом:

| Дебет | Кредит | Сумма, руб. | |

| Получена беговая дорожка по рыночной стоимости | 1 106 31 310 | 1 401 10 180 | 20 000 |

| Отражены расходы на транспортные услуги | 1 106 31 310 | 1 302 22 730 | 500 |

| Оплачена доставка тренажера | 1 302 22 830 | 1 304 05 222 | 500 |

| Принят к учету тренажер | 1 101 36 310 | 1 106 31 310 | 20 500 |

Бюджетному учреждению коммерческая компания в качестве пожертвования выделила 30 комплектов спортивной формы рыночной стоимостью 5 000 руб. за комплект. Учреждение дополнительно оплатило 15 000 руб. за счет средств, полученных от приносящей доход деятельности, специализированной организации за работы по нанесению символики команды на поступившую форму. 📌 Реклама Отключить

В бухгалтерском учете учреждения данное поступление отразится следующим образом:

| Дебет | Кредит | Сумма, руб. | |

| Получены спортивные костюмы по рыночной стоимости

(30 х 5 000) руб. |

2 106 34 310 | 2 401 10 180 | 150 000 |

| Отражены расходы на нанесение символики команды на костюмы | 2 106 34 310 | 2 302 26 730 | 15 000 |

| Оплачены с лицевого счета расходы на нанесение символики | 2 302 26 830 | 2 201 11 610 | 15 000 |

| Приняты к учету спортивные костюмы с символикой команды

(150 000 + 15 000) руб. |

2 105 35 340 | 2 106 34 340 | 165 000 |

Налогообложение имущества, полученного безвозмездно

При безвозмездном получении имущества необходимо помнить, как отразиться в налоговом учете его поступление. 📌 Реклама Отключить

Согласно п. 8 ст. 250 НК РФ доходы, полученные в виде безвозмездно поступившего имущества или имущественных прав учреждения, должны учитываться в составе внереализационных доходов.

При этом в соответствии с п. 1 ст. 251 НК РФ в налогооблагаемую базу по налогу на прибыль не будут включаться доходы в виде имущества, полученного:

- государственными и муниципальными учреждениями по решению органов исполнительной власти всех уровней;

- в рамках целевого финансирования при условии ведения раздельного учета по этим средствам;

- безвозмездно государственными и муниципальными образовательными учреждениями, имеющими лицензии на право ведения образовательной деятельности.

В силу пп. 1 п. 2 ст. 251 НК РФ пожертвования относятся к целевым поступлениям. В свою очередь, целевые поступления на содержание и ведение уставной деятельности некоммерческих организаций, поступившие безвозмездно от других организаций или физических лиц и использованные указанными получателями по назначению, не учитываются при определении налоговой базы по налогу на прибыль некоммерческих организаций (п. 2 ст. 251 НК РФ). При этом налогоплательщик обязан вести раздельный учет таких операций. 📌 Реклама Отключить

По этому вопросу дано разъяснение в Письме Минфина РФ от 02.08.2010 № 03-03-06/4/72, где сказано, что согласно п. 14 ст. 250 НК РФ имущество, которое получено в рамках благотворительной деятельности (в том числе в виде благотворительной помощи, пожертвований), целевых поступлений, целевого финансирования, за исключением бюджетных средств и использованное не по целевому назначению, признается внереализационным доходом учреждения. Налогоплательщики, получившие имущество в рамках благотворительной деятельности, целевых поступлений или целевого финансирования, по окончании налогового периода обязаны представить в налоговые органы по месту своего учета отчет о целевом использовании полученных средств в составе налоговой декларации по налогу на прибыль. Приказ Минфина РФ от 15.12.2010 № 173н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учете, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями, и Методических указаний по их применению».

- Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

- Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина РФ от 06.12.2010 № 162н.

- Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина РФ от 16.12.2010 № 174н.

- Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утв. Приказом Минфина РФ от 23.12.2010 № 183н.