Содержание

- Пример заполнения упрощенного баланса для УСН

- Кто работает на УСН в 2018 году

- Основные рекомендации

- Коды строк и их расшифровка

- Пошаговое заполнение

- Нулевой баланс

- Бухгалтерский баланс при УСН

- Годовой бланк для ИП и ООО на УСН: какой баланс сдавать за 2019 год

- Как сделать упрощенный бухгалтерский баланс для УСН за 2019 год: бланк и рекомендации

- Пошаговое заполнение баланса при УСН за 2019 год

- Образец готового бухгалтерского баланса при УСН в 2019 году

- Надо ли сдавать бухгалтерский баланс при усн

- Правила заполнения бухгалтерского баланса для УСН в 2018–2019 гг.

- Как заполнить бухгалтерский баланс при УСН?

- Упрощенный бухгалтерский баланс и баланс «упрощенца»: в чем отличие

- Упрощенная форма бухгалтерского баланса (УСН)

- Заполняем актив баланса по упрощенной форме

- Пассив упрощенного баланса

- Кому и когда нужно представлять баланс

- Итоги

Пример заполнения упрощенного баланса для УСН

Упрощенная система налогообложения представляет собой специальный режим, возможный для применения среди малого и среднего бизнеса и освобождающий от уплаты ряда налогов.

Кто работает на УСН в 2018 году

Применение упрощенного режима организациями и индивидуальными предпринимателями возможно в случае, когда выполняется ряд требований:

-

количество сотрудников менее 100 человек;

количество сотрудников менее 100 человек; - годовая доходность не выше 150 миллионов рублей;

- использование в производственной деятельности основных фондов с остаточной стоимостью менее 150 миллионов рублей;

- отсутствие функционирующих филиалов;

- доля сторонних организаций в уставном капитале менее 25%.

Переход на упрощенный режим налогообложения возможен после предоставления в ИФНС заявления: в течение 30 дней с момента прекращения деятельности с уплатой ЕНВД и до конца текущего года в остальных случаях.

Кроме того, следует суммировать полученные за первые 3 квартала текущего года доходы: они должны быть не больше фиксированной суммы 112500000 рублей. До 2017 года лимит рассчитывался как умножение коэффициента-дефлятора на предельную величину доходов, установленную для предыдущего периода. С начала 2017 года дефлятор подлежит заморозке, а с 2020 года он будет равен единице.

В случае несоблюдения любого требования субъект предпринимательства утрачивает право применения УСН и обязан перейти на общий режим налогообложения с начала квартала, в котором произошло нарушение.

Основные рекомендации

Бухгалтерский баланс, как одна из отчетных форм упрощенного режима, должен быть предоставлен в ИФНС и орган Росстата до 1 апреля следующего года. Непредставление отчетной формы чревато административной ответственностью: штраф 200 рублей за просроченный документ для налоговой и до 5000 рублей для органов статистики.

Бухгалтерский баланс, как одна из отчетных форм упрощенного режима, должен быть предоставлен в ИФНС и орган Росстата до 1 апреля следующего года. Непредставление отчетной формы чревато административной ответственностью: штраф 200 рублей за просроченный документ для налоговой и до 5000 рублей для органов статистики.

Отличительной особенностью баланса упрощенца является отражение финансовой информации укрупнено: каждая строка содержит совокупные сведения целой группы статей. Округленные значения указываются в тысячах или миллионах рублей.

Формируемый упрощенцем баланс содержит два раздела – активные и пассивные статьи. Актив характеризует имущество субъекта, его состав и стоимость. Пассив в свою очередь раскрывает источники, за счет которых имущество приобреталось. Непременное условие — равенство актива и пассива.

Документ формируется нарастающим итогом на отчетную дату в динамическом сравнении с данными аналогичных периодов прошлых лет: в балансе 2018 года будут сведения на конец текущего года, 31 декабря 2017 и 2016 годов.

Перед составлением формы 0710001 следует осуществить закрытие (реформацию) 90, 91 и 99 счетов с формированием итогового сальдо, которое в дальнейшем послужит основой баланса.

Коды строк и их расшифровка

В отчетной форме баланса предусмотрена графа «Код», заполняемая, исходя из данных Приказа №66н. Необходимо указывать код показателя, имеющего наибольший удельный вес группы статей. Отчетная форма 0710001 подразделяется на строки:

-

Материальные внеоборотные активы (код 1150). Состоят из остаточной стоимости основных фондов, неоконченных строительных работ, проектно-изыскательских разработок, не оформленного документально приобретения основных фондов.

Материальные внеоборотные активы (код 1150). Состоят из остаточной стоимости основных фондов, неоконченных строительных работ, проектно-изыскательских разработок, не оформленного документально приобретения основных фондов. - Нематериальные, финансовые и прочие внеоборотные активы (код 1170). Указываются сведения о фондах, не обладающих вещественным выражением и использующихся длительно. Сюда относятся лицензированные компьютерные программы, новаторские технологии, ценные бумаги.

- Запасы (код 1210). Представлены сырьем, материалами, полуфабрикатами, готовой продукцией и товарами.

- Денежные средства (код 1250). Этот вид актива складывается из наличных в кассах организаций, сумм на банковских счетах и депозитах.

- Финансовые и прочие оборотные активы (код 1230). Этот показатель баланса формирует дебиторская задолженность предприятия, предоплата контрагентам в счет будущих работ и услуг, «входной» НДС при покупке товаров, не зачтенные налоговые переплаты, обнаруженные недостачи, финансовые вложения на период не более года и прочие активы, не нашедшие отражения в других строках баланса.

- Баланс актива (код 1600). Это совокупное значение оборотных и внеоборотных фондов предприятия.

- Капитал и резервы (код 1300). Представлен уставным, резервным и добавочным капиталом, причем величина уставного капитала должна быть равна значению, содержащемуся в учредительных документах. Если в процессе функционирования у предприятия образовалась нераспределенная прибыль или убыток, эти суммы также подлежат отражению в строке 1300.

- Долгосрочные заемные средства (код 1410). Сюда входят кредитные и заемные средства, срок погашения которых превышает 1 год.

- Другие долгосрочные обязательства (код 1450). Отражаются прочие обязательства, не указанные в строке 1410. Сюда можно отнести к примеру кредиторскую задолженность перед контрагентами, возникшую более года назад.

- Краткосрочные заемные средства (код 1510). Здесь подлежат отражению кредитные и заемные ресурсы с причитающимися процентами, которые следует погасить в течение года.

- Кредиторская задолженность (код 1520). Указывается величина краткосрочной задолженности перед контрагентами.

- Другие краткосрочные обязательства (код 1550). Примером может послужить ситуация, когда субъект предпринимательства получает целевые средства и обязуется, в свою очередь, обеспечить готовность объекта финансирования в течение 12 месяцев.

- Баланс пассива (код 1700). Отражает совокупность долгосрочных и краткосрочных источников получения денежных ресурсов.

Пошаговое заполнение

Алгоритм формирования бухгалтерского баланса рассмотрим на примере ООО «Упрощенец». Организация функционирует с 01 января 2017 года и применяет УСН. В процессе формирования отчетности за 2017 год бухгалтер предприятия должен совершить следующие действия.

Сформировать оборотно-сальдовую ведомость на 31.12.2017 г., сальдо счетов подлежат разнесению по строкам баланса.

| Счет | Сальдо | Счет | Сальдо | Счет | Сальдо |

|---|---|---|---|---|---|

| Дт 01 | 599900 | Дт 43 | 85000 | Кт 69 | 80000 |

| Кт 02 | 20140 | Дт 50 | 10000 | Кт 70 | 259000 |

| Дт 04 | 100340 | Дт 51 | 255000 | Кт 80 | 55000 |

| Кт 05 | 3000 | Дт 58 | 150000 | Кт 82 | 15000 |

| Дт 10 | 22000 | Кт 60 | 155000 | Кт 84 | 140000 |

| Дт 19 | 6000 | Кт 62/аванс | 500620 |

На основе остатков оборотно-сальдовой ведомости определить показатели актива с учетом следующих правил:

- строка 1150 определяется как разница между значением внеоборотных активов и начисленной по ним амортизации: Дт 01 — Кт 02 = 580 тыс. руб.;

- строка 1170 включает величину нематериальных активов за вычетом износа и сумму финансовых вложений: (Дт 04 – Кт 05) + Дт 58 = 247 тыс. руб.;

- строка 1210. В ней должны быть отражены стоимости материальных ценностей предприятия и произведенной готовой продукции: Дт 10 + Дт 43 = 107 тыс. руб.;

- строка 1230 содержит величину НДС, уплаченного при покупке товаров, работ, услуг у поставщика: Дт 19 = 6 тыс. руб.;

- строка 1250 образуется путем суммирования денежных средств в кассе и на расчетных банковских счетах: Дт 50 + Дт 51 = 265 тыс. руб.;

- строка 1600, согласно которой балансовая стоимость оборотных и внеоборотных активов составила 1205 тыс. руб.;

Определение показателей пассивного раздела баланса:

- строка 1370 включает величину уставного и резервного капитала, а также нераспределенную прибыль организации: Кт 80 + Кт 82 + Кт 84 = 210 тыс. руб. (код строки определяется по показателю, имеющему наибольший удельный вес в группе статей – по нераспределенной прибыли);

- строка 1520 содержит оставшиеся остатки счетов — величину кредиторской задолженности перед поставщиками и работниками, полученные авансы от покупателей, а также обязательства по уплате страховых взносов: Кт 60 + Кт 62/авансы + Кт 69 + Кт 70 = 995 тыс. руб.;

Сравнение данных в строках 1600 и 1700: актив и пассив ООО «Упрощенец» равен 1205 тыс. руб., а значит, баланс сошелся.

Поскольку ООО «Упрощенец» зарегистрировано в 2017 году, графы баланса за 2 предыдущих года не будут заполнены. В пустых ячейках следует проставить прочерки. В последующем при заполнении этих граф данные следует брать из предыдущих форм отчетности, принятых контролирующими органами.

Наглядно форма упрощенного баланса выглядит следующим образом.

Документы для скачивания (бесплатно)

Нулевой баланс

Временное приостановление деятельности не освобождает предприятие от обязанности предоставления бухгалтерской отчетности. В Росстат и территориальную налоговую инспекцию должен быть предоставлен нулевой баланс. Иначе контролирующие органы вправе применить к должнику меры воздействия в виде штрафных санкций и блокировки счета в банке.

Следует отметить, что нулевым баланс быть не может даже при остановке деятельности. Как минимум, в нем отражается уставный капитал организации в строках 1300 пассива и 1250 актива. Если по каким-то причинам он не внесен учредителями, то в активе баланса отражается дебиторская задолженность учредителей по строке 1230. В остальных строках проставляются прочерки.

Даже при условии функционирования по правилам специального режима субъекты не обязаны использовать для отчетности упрощенные бланки. Помимо бухгалтерского баланса и отчета о финансовых результатах, они вправе составлять прочие документы в виде приложений и пояснений, если этот способ отражения информации более удобен.

Как в 1С можно составить отчетность для УСН — в данном видео.

Бухгалтерский баланс при УСН

Упрощенные бухгалтерский учет и отчетность не связаны с налогообложением. Его могут вести фирмы как на УСНО, так и на других режимах, включая общий. Такая возможность предоставлена малым предприятиям, некоммерческим организациям (кроме иностранных агентов) и участникам Сколково. В статье ответим на вопрос, нужно ли сдавать баланс ООО при УСН в 2019 году, а также ИП и НКО.

К малому бизнесу, согласно ФЗ от 24.07.2007 № 209, в 2019 году относились организации и ИП с численностью персонала до 100 человек и с выручкой без НДС до 800 млн рублей. При этом организационно-правовая форма может быть:

- ИП;

- НКО;

- ООО.

На акционерные общества эти правила не распространяются и они не имеют права применять упрощенку в бухучете. А индивидуальным предпринимателям разрешается не вести бухучет совсем и не сдавать никаких финансовых отчетов (статья 6 № 402-ФЗ).

Требования к юридическим лицам на упрощенке строже: кроме прочего, стоимость их амортизируемых основных средств на балансе не может превышать 100 млн рублей.

Бухгалтерский баланс для ООО на УСН за 2019 год может составляться по облегченной схеме, предусмотренной ФЗ № 402 и Приказом Минфина от 02.07.2010 № 66н. Однако детализация отчетности оставлена на усмотрение ООО: допустимы полный и краткий варианты. Какой баланс сдает ООО на УСН? Читайте об этом ниже.

Годовой бланк для ИП и ООО на УСН: какой баланс сдавать за 2019 год

Обычный отчет на 3 страницах с многочисленными приложениями или упрощенный на 2 страницах с пояснениями при необходимости (например, в случае убытков)? В зависимости от видов деятельности организации и используемых ей счетов бухучета: если применяются редкие счета, отсутствующие в краткой форме отчета, то лучше использовать полный вариант. Для фирм, занимающихся такими распространенными видами деятельности, как торговля, перевозки или строительство, облегченная версия бланка отражает результаты финансовой деятельности достаточно полно.

Нужно ли отчитываться ИП на упрощенке? Не обязательно, но при желании можно составить отчетность по любой форме на основе данных книги учета доходов (и расходов).

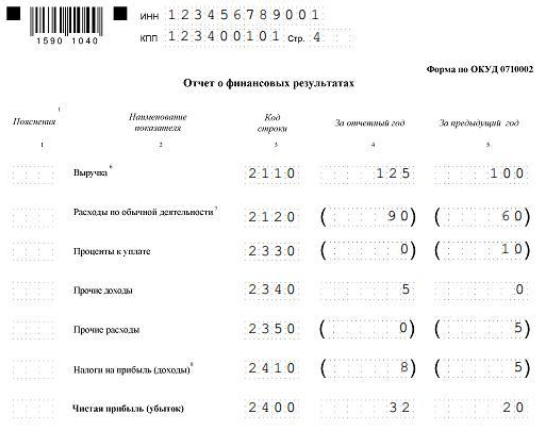

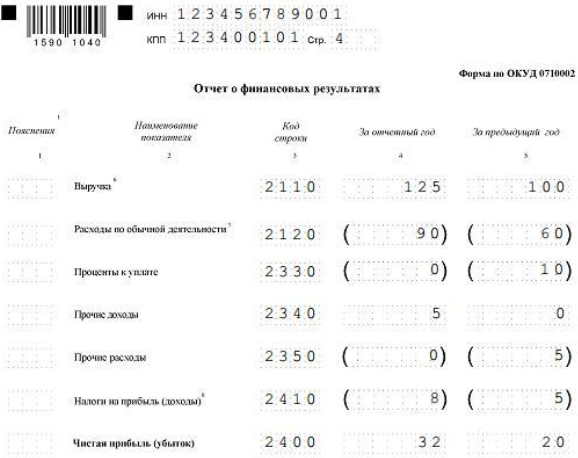

Можно ли НКО отчитываться упрощенно? Да, вместо отчета о финансовых результатах НКО заполняют упрощенный отчет об использовании целевых средств. Облегченный вариант значительно короче. Посмотреть, как правильно заполнить баланс НКО на УСНО, можно в примере (рис. 1).

Как сделать упрощенный бухгалтерский баланс для УСН за 2019 год: бланк и рекомендации

Сперва необходимо закрыть бухгалтерский отчетный период. Чтобы свести баланс, 31 декабря отчетного года закрывают счета 90, 91 и 99 — это называется реформацией. Для упрощенного бухбаланса при УСН 2019 г. эта процедура такая же, как для обычного. Необходимые проводки представлены в таблице, пример заполнения отчета о финансовых результатах на основе этих проводок — на рис. 2. Для таких субъектов неактуальны субсчета по налогу на добавленную стоимость и акцизам (90-3, 90-4, 91-3).

Таблица. Проводки при реформации.

|

Дебет |

Кредит |

Сумма, тыс. руб. |

Примечание |

|

90-1 |

90-9 |

125 |

Счет 90 реформирован (закрыт) |

|

90-9 |

90-2 |

90 |

|

|

91-1 |

91-9 |

5 |

Счет 91 закрыт |

|

91-9 |

91-2 |

0 |

|

|

99 |

84 |

40 |

Счет 99 закрыт с прибылью (в примере организация прибыльна) |

|

84 |

99 |

-10 |

Так закрывают счет 99 с убытком |

Упрощенная бухгалтерская отчетность: пример заполнения

Рис. 1. Пример отчета о финансовых результатах за 2019 г.

Перед тем как составить бухгалтерский баланс при УСН в 2019 году, скачивают бланк — например, в приложении к статье. Данные в формы можно вносить вручную, на компьютере или автоматически через бухгалтерскую программу.

Баланс при УСН за 2019 год надо было успеть сдать 31 марта. Так как в 2019 году это выходной день — воскресенье, его необходимо будет сдать до 01.04.2019. Поквартально компании на упрощенке не отчитываются, да и в полном варианте баланс сдается только за год.

Предоставить финансовую отчетность надо в ФНС и Росстат (вместе со статистической). Для некоторых организаций бухгалтерские данные являются публичными, например для НКО, и их требуется публиковать в печатном издании. Однако на большинство обычных организаций такое требование не распространяется.

Пошаговое заполнение баланса при УСН за 2019 год

Информация на первых двух страницах новой бухгалтерской отчетности за 2019 г. по упрощенке должна содержать все сведения об организации и сводные данные учета.

Рис. 2. «Описательные» страницы финансовой отчетности.

Составление бухбаланса при УСН за 2019 год подразумевает всего 5 видов активов и 8 видов пассивов (рис. 1). Пассивные счета были детализированы, по сравнению с предыдущим бланком. Два добавленных пункта — «целевые средства» и «фонд недвижимого и особо ценного движимого имущества» — необходимы для детализации активов организации. В них нужно указать данные о целевых средствах, направленных на капитальный ремонт, модернизацию основных средств или инновации. Кроме того, многие организации должны будут отразить стоимость недвижимости или транспортных средств на балансе.

Обратите внимание: код строки соответствует тому счету, который по ней имеет наибольший удельный вес. Например, у предприятия нематериальных активов на 100 тыс. руб. (код 1110) и финансовых вложений на 50 тыс. руб. (код 1170). В отчете в строке «Нематериальные, финансовые и другие внеоборотные активы» будет указан код 1110, но вписана общая сумма — 150 тыс. руб. — по обоим счетам.

Доходы компании показываются в отчете о финансовых результатах (рис. 2). Его заполняют вместе с упрощенным бухбалансом на упрощенке в 2019 году, также он известен как форма 2, отчет о прибыли и убытках.

Образец готового бухгалтерского баланса при УСН в 2019 году

Финансовая отчетность прибыльной фирмы на упрощенке за 2019 г. (полный комплект, тыс. руб.).

Финансовая отчетность убыточной фирмы (УСН «доходы минус расходы»). Пример заполнения бухгалтерского баланса при УСН «доходы минус расходы» (формы 2) с убытком немного отличается от «прибыльного» варианта. В балансе ООО при УСН за 2019 г. различий нет.

Будьте готовы при убытках давать пояснения налоговым инспекторам. Можно сразу оформить пояснительную записку о причинах их возникновения. От предприятий и ИП, использующих упрощенный режим, не требуется составлять ее по полной программе. Убытки возможно объяснить списанием просроченной дебиторской задолженности и т. п. Налоговики могут уточнить и ваши намерения по исправлению ситуации.

Напоминаем, что организация может перейти на упрощенку, отправив уведомление об этом в Налоговую. Сделать это вам поможет образец заполнения уведомления о переходе на УСН с 2019 года для ИП, данный в статье на нашем портале.

Подробнее об УСН

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

Надо ли сдавать бухгалтерский баланс при усн

Правила заполнения бухгалтерского баланса для УСН в 2018–2019 гг.

Итак, бухгалтерский баланс при УСН. Его упрощенная форма приведена в приложении 5 к приказу № 66н. В отличие от обычной формы он содержит существенно меньшее количество строк: 5 в активе и 6 в пассиве. Кроме того, актив и пассив не делятся на разделы.

В активе упрощенного баланса укрупненно, без детализации, отражаются:

- Материальные внеоборотные активы, включающие в себя:

- основные средства (счет 01 за вычетом амортизации, накопленной на счете 02);

- имущество, предоставляемое за плату во временное пользование (счет 03 за вычетом амортизации, накопленной на счете 02);

- оборудование к установке (счет 07);

- капитальные вложения (счет 08, кроме вложений в НМА и НИОКР);

- авансы, связанные со строительством ОС (счет 60) (см. письмо Минфина РФ от 24.01.2011 № 07-02-18/01).

- Нематериальные, финансовые и другие внеоборотные активы, в которые входят:

- НМА (счет 04 за вычетом амортизации, накопленной на счете 05);

- долгосрочные финвложения (счет 58 за вычетом резерва под их обесценение, сформированного на счете 59);

- вложения в НМА и НИОКР (субсчета 08-5, 08-8) и др.

- Запасы, состоящие:

- Денежные средства и денежные эквиваленты, в том числе:

- остатки по кассе, расчетному, валютному, специальным счетам (счета 50, 51, 52, 55-3);

- переводы в пути (счет 57).

- Финансовые и другие оборотные активы, складывающиеся:

- из краткосрочных финансовых вложений (счет 58 за вычетом резерва под обесценение, сформированного на счете 59);

- дебетовых остатков по счетам учета расчетов (60, 62, 68, 69, 70, 76 и др.)

Пассив включает такие строки, как:

Так же как и в обычном балансе, в сокращенном приводятся сведения за 3 года: отчетный, предыдущий и предшествующий предыдущему. То есть в балансе за 2018 год нужно показать остатки на 31.12.2018, 31.12.2017 и 31.12.2016.

Как известно, строки баланса закодированы. Их коды содержатся в приложении № 4 к приказу № 66н. Упрощенный баланс содержит укрупненные показатели, включающие несколько показателей (без детализации), поэтому код строки в нем нужно указывать по показателю, имеющему наибольший удельный вес в составе укрупненного показателя (п. 5 приказа № 66н).

Обратите внимание, что с 17 мая 2015 г. из отчетности, в т. ч. из упрощенного бухбаланса, исключена подпись главбуха. Теперь его подписывает только руководитель организации. Соответствующие изменения были внесены приказом Минфина России от 06.04.2015 № 57н.

Прежде чем узнать, нужно ли сдавать упрощенцу бухбаланс, разберемся в специфике бухучета компаний на УСН.

Упрощенный способ бухгалтерского учета и составление финансовой (бухгалтерской) отчетности в упрощенном виде разрешается для следующих субъектов экономической деятельности:

В отличие от полноценного бухучета, при использовании упрощенного бухгалтерского учета можно (письмо Минфина РФ от 29.06.2016 № ПЗ-З/2016):

- частично отказаться от использования ПБУ;

- не использовать способ двойной записи — актуально только для микропредприятий;

- фиксировать операции кассовым методом;

- не применять переоценку и обесценивание активов;

- формировать бухгалтерскую отчетность в сокращенном объеме.

Правила бухгалтерского учета касаются и предпринимателей-упрощенцев. Пункт 1 ч. 2 ст. 6 закона 402-ФЗ фиксирует условие, освобождающее ИП и лиц, ведущих частную практику, от ведения полного бухгалтерского учета и формирования баланса. Однако при этом предприниматели-упрощенцы должны вести бухучет имущества, чтобы не превысить лимит стоимости остаточных средств в размере 150 млн руб. — иначе ИП придется перейти на ОСН (письмо Минфина от 29.08.2017 № 03-11-11/55403).

При этом налогоплательщикам, которые выбрали упрощенку, вменено в обязанность фиксирование всех хозяйственных операций в книге учета доходов и расходов организаций и ИП на упрощенке (КУДиР, утверждена приказом Минфина РФ от 22.10.2012 № 135н).

Принимая во внимание тот факт, что компаниям на УСН разрешено применять упрощенную методику бухучета, план счетов также разрешено применять в сокращенном виде. Это означает снижение количества синтетических счетов в работе при УСН по принципу рациональности:

- запасы учитываются на сч. 10 (в том числе те, которые в обычном бухучете отражаются на сч. 07, 11);

- производственные затраты не распределяются по сч. 20, 23, 25, 26, 28, 29, 44, а суммируются на сч. 20;

- готовая продукция и товары отражаются на сч. 41;

- денежные средства в банках отражаются на сч. 51;

- дебиторка и кредиторка собирается на сч. 76;

- капитал фирмы отражается на сч. 80;

- продажи, прочие доходы и расходы и конечный финрезультат собирается на сч. 99.

ВАЖНО! Необходимо утвердить сокращенный план счетов при УСН, который применяется компанией, в учетной политике.

Различия между упрощенным и классическим бухучетом, влияющие на правила заполнения бухгалтерского баланса при упрощенке, собраны в таблице:

- Используются выборочные счета

Заплатить налоги необходимо до 2 декабря. Если у вас есть вопросы о порядке уплаты или расчете налогов, присылайте их на editor@garant.ru. Ответы на самые популярные из них мы опубликуем на портале ГАРАНТ.РУ.

Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Отдел рекламы: +7 (495) 647-62-38 (доб. 3161), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Adblock

detector

Как заполнить бухгалтерский баланс при УСН?

Упрощенный бухгалтерский баланс и баланс «упрощенца»: в чем отличие

Упрощенная форма бухгалтерского баланса (УСН)

Заполняем актив баланса по упрощенной форме

Пассив упрощенного баланса

Кому и когда нужно представлять баланс

Итоги

Упрощенный бухгалтерский баланс и баланс «упрощенца»: в чем отличие

Обязанность компаний, применяющих УСН, вести учет и составлять баланс на сегодняшний день является обязательной практически для всех «упрощенцев», за редким исключением (ст. 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

В большинстве случаев «упрощенцы» подпадают под критерии малого предприятия, поэтому могут выбрать, по какой форме составлять баланс — общей или упрощенной (п. 4 ст. 6 закона № 402-ФЗ).

Следовательно, упрощенный баланс и баланс «упрощенца» не одно и то же, так как этот отчет может быть составлен не только по упрощенной, но и по общеустановленной форме.

О том, что характеризует баланс общеустановленной формы, читайте в материале «Бухгалтерский баланс (актив и пассив, разделы, виды)».

ОБРАТИТЕ ВНИМАНИЕ! Упрощенный баланс не вправе составлять организации, подлежащие обязательному аудиту, и ряд других компаний, перечисленных в п. 5 ст. 6 закона № 402-ФЗ.

Для того чтобы составленный бухгалтерский баланс был достоверен и полезен заинтересованным лицам, компания должна правильно организовать учетный процесс.

Подробнее о вариантах ведения бухучета, учетной политике и плане счетов для компаний на УСН читайте в статье «Порядок ведения бухгалтерского учета при УСН (2020)».

Традиционная форма баланса привычна для всех, поэтому остановимся подробнее на упрощенной форме отчета.

Упрощенная форма бухгалтерского баланса (УСН)

Упрощенная форма баланса приведена в приложении 5 к приказу Минфина России от 02.07.2010 № 66н.

ВАЖНО! Отчетность за 2019 год, в т.ч. упрощенную, нужно сдавать на обновленных бланках.

Во всех формах отчетности (включая баланс и форму 2) с 2019 года:

- единицей измерения стали тысячи рублей, заполнять отчетность в миллионах нельзя;

- ОКВЭД заменен на ОКВЭД2.

В некоторых формах заменен ОКУД.

В бухгалтерском балансе традиционной формы введена строка для указания, подлежит отчетность обязательному аудиту или нет. Если да, нужно привести седения об аудиторе.

Новые машиночитаемые формы полной и упрощенной отчетности можно скачать .

В правилах сдачи бухотчетности тоже есть ряд существенных нововведений.

Что касается собственно различий между упрощенной формой баланса и привычной (традиционной), то упрощенная содержит меньше строк в активе и пассиве. Но это не значит, что что-то может не отражаться в балансе или включаться не в полном объеме.

Не всегда требуется заполнять все строки упрощенного баланса. Это возможно в том случае, когда у компании на отчетную дату отсутствуют какие-либо активы или обязательства. Например, компания использует только арендованное имущество и сама созданием основных средств не занимается. В этом случае соответствующую строку баланса не заполняют.

Заполняем актив баланса по упрощенной форме

Необходимо внести данные в следующие 5 строк:

- «Материальные внеоборотные активы».

Здесь показывается остаточная стоимость активов (сальдо счетов 01 и 03 минус сальдо счета 02) и добавляются расходы на незавершенное строительство (счет 08).

- «Нематериальные, финансовые и другие внеоборотные активы».

Отражается остаточная стоимость НМА (вместе с «незавершенкой» и расходами на НИОКР, связанными с этими активами), остатки по депозитам (счет 55), долгосрочные финансовые вложения (счет 58), а также долгосрочные долги, отраженные на счетах расчетов (60, 62, 68, 69, 70, 71, 73, 75 и 76).

- При заполнении строки «Запасы» понадобится информация об остатках материалов, товаров, готовой продукции (счета 10, 41, 44, 45), затратах в незавершенном производстве (счет 20), включая сальдо по счету 97 (в части расходов со сроком списания менее 12 месяцев).

- Информация о денежных средствах и денежных эквивалентах, которую необходимо отразить в 4 строке, собирается со всех «денежных» счетов (50, 51, 52, 55, 57) без учета субсчета 55 «Депозитные счета».

- Строка «Финансовые и другие оборотные активы» содержит информацию о краткосрочных финансовых вложениях (счет 58), о сумме краткосрочных долгов, отраженных на счетах расчетов, а также всех иных активах компании, не нашедших места в данном разделе отчета.

ОБРАТИТЕ ВНИМАНИЕ! Финансовые вложения, дебиторскую задолженность и запасы в активе баланса необходимо показывать без учета зарезервированных сумм (остатков по счетам 59, 63, 14), то есть в нетто-оценке (ПБУ 4/99).

Пассив упрощенного баланса

Данный раздел отчета, состоящий из 6 строк, заполняется в следующем порядке:

- «Капитал и резервы».

Сюда заносятся все кредитовые остатки по счетам 80 (за минусом дебетового сальдо счета 81), 82, 83 и 84. Если на счете 84 отражен убыток (т. е. имеется дебетовое сальдо), то он учитывается аналогично данным, отраженным на счете 81. Если общий результат отрицателен, то он будет показан в круглых скобках.

- «Долгосрочные заемные средства».

Цифра в этой строке должна отражать остаток задолженности компании по долгосрочным кредитам и займам (счет 67). При этом начисленные проценты, срок погашения которых на отчетную дату составляет менее 12 месяцев, исключаются.

- «Другие долгосрочные обязательства».

Заполняется на сумму долгосрочных обязательств, числящихся в остатках по кредиту на счетах 60, 62, 68, 69, 70, 71, 73, 75 и 76.

- «Краткосрочные заемные средства».

Данная строка включает сальдо по счету 66, а также остаток начисленных процентов, которые не были учтены при заполнении информации о долгосрочных кредитах и займах.

- «Кредиторская задолженность».

Здесь показывается сумма кредитовых сальдо по счетам 60, 62, 68, 69, 70, 71, 73, 75 и 76 по всем краткосрочным обязательствам.

- «Другие краткосрочные обязательства».

Строка, которая может отсутствовать или не заполняться, если вся необходимая информация об обязательствах нашла отражение в 5 предыдущих строках.

ОБРАТИТЕ ВНИМАНИЕ! После заполнения строк пассива и актива баланса необходимо сравнить полученные результаты. Сумма всех строк актива должна быть равна результату сложения строк пассива.

О том, как проверяется баланс, составленный по общеустановленной форме, читайте в статье «Порядок составления бухгалтерского баланса (пример)».

Кому и когда нужно представлять баланс

Упрощенец заполнил баланс. Что дальше? Не имеет значения, по какой форме этот баланс составлен (традиционной или упрощенной). Компания на УСН обязана представить отчет (в составе иных обязательных бухгалтерских отчетов) заинтересованным органам.

С 2019 года единственным таким госорганом является ФНС. Сдавать бухотчетность в статистику большинству компаний больше не нужно. Срок сдачи остался прежним — это 31 марта года после отчетного. Такой срок определен и налоговым (подп. 5 п. 1 ст. 23 НК РФ), и бухгалтерским (п. 2 ст. 18 закона № 402-ФЗ) законодательством.

ВАЖНО! С отчетности за 2019 год введен обязательный электронный способ ее подачи. Но некоторое послабление сделано для СМП: за 2019 год они еще могут отчитаться на бумаге, но с отчетности за 2020 год им тоже придется перейти на электронную сдачу.

Если вы только начинаете бизнес и прошли регистрацию после 30 сентября отчетного года, составлять и представлять баланс впервые нужно только по окончании следующего года. Например, компания зарегистрирована 10.10.2019 — первый раз она обязана отчитаться за период с 10.10.2019 по 31.12.2020 (п. 3 ст. 15 закона № 402-ФЗ).

Для представления руководству, собственникам или контрагентам баланс можно составлять с любой другой периодичностью (п. 4 ст. 13 закона № 402-ФЗ). Государству (в лице налоговых органов и статистики) в этом случае отчетность представлять не требуется.

ОБРАТИТЕ ВНИМАНИЕ! Если ваша компания не отправит налоговикам баланс или сделает это с опозданием, штраф составит 200 руб. (п. 1 ст. 126 НК РФ). Также возможно административное наказание по ст. 15.6 КоАП РФ.

Итоги

Чтобы правильно составить баланс, компания на УСН должна грамотно организовать учетный процесс, разработать учетную политику и рабочий план счетов. Затем необходимо определиться с формой баланса. Упрощенец может выбрать между традиционной и упрощенной.

Упрощенный отчет заполнить легче, но представляемая информация при этом не может сокращаться. Баланс должен достоверно отражать стоимость имущества и величину обязательств компании на отчетную дату. Готовый баланс направляется налоговикам, в органы статистики и всем заинтересованным лицам.