Содержание

>

Финансовое состояние ПАО «АВТОВАЗ»

Сравнительный анализ по данным Росстата

Организация: ПАО «АВТОВАЗ»

ИНН: 6320002223 (Самарская область)

Отрасль: 29.10.2 Производство легковых автомобилей

Последний год, за который есть отчетность в базе Росстата: 2018 (нужен 2019?)

Активы: 151 423 млн. руб. (1 место среди 603 предприятий в отрасли)

Выручка за год: 291 773 млн. руб. (1 место). См. рейтинг

Финансовое состояние ПАО «АВТОВАЗ»

| По сравнению с отраслевыми показателями | в т.ч. изменение за год |

|---|---|

| значительно хуже | улучшилось |

значительно хуже

Сравнить с конкурентом

Подробности анализа финансового состояния

| Показатель | Сравнение показателей | |

|---|---|---|

| с отраслевыми (29.10 «Производство автотранспортных средств», 60 организаций с выручкой свыше 2 млрд. руб. *) |

с общероссийскими (10 тыс. организаций с выручкой свыше 2 млрд. руб.) |

|

| 1. Финансовая устойчивость | ||

| 1.1. Коэффициент автономии (финансовой независимости) | 0,003 0,3 | 0,003 0,2 |

| 1.2. Коэффициент обеспеченности собственными оборотными средствами | -1,6 0,06 | -1,6 0,06 |

| 1.3. Коэффициент покрытия инвестиций | 0,6 0,4 | 0,6 0,4 |

| 2. Платежеспособность | ||

| 2.1. Коэффициент текущей ликвидности | 0,9 1,2 | 0,9 1,3 |

| 2.2. Коэффициент быстрой ликвидности | 0,6 0,7 | 0,6 0,9 |

| 2.3. Коэффициент абсолютной ликвидности | 0,09 0,2 | 0,09 0,1 |

| 3. Эффективность деятельности | ||

| 3.1. Рентабельность продаж | 2,6% 3,8% | 2,6% 3,9% |

| 3.2. Норма чистой прибыли | 0% 2,1% | 0% 1,8% |

| 3.3. Рентабельность активов | 0% 4,4% | 0% 4,3% |

| Итоговый балл | -1,3 Финансовое состояние организации значительно хуже среднего по отрасли. |

-1,4 Финансовое состояние организации значительно хуже среднего по РФ. |

* Сравнение проведено с организациями отрасли 29.10 «Производство автотранспортных средств», т.к. для отрасли 29.10.2 «Производство легковых автомобилей» в базе Росстата нет данных.

Выводы аудитора

Мы провели сравнительный анализ бухгалтерского баланса и отчета о финансовых результатах ПАО «АВТОВАЗ» (далее – Организация) за 2018 год, содержащихся в базе данных Федеральной службы государственной статистики Российской Федерации (далее – Росстат). Основным видом деятельности Организации является производство легковых автомобилей (код по ОКВЭД 29.10.2). В ходе анализа мы сравнили ключевые финансовые показатели Организации со средними (медианными) значениями данных показателей конкретной отрасли (вида деятельности) и всех отраслей Российской Федерации. Среднеотраслевые и среднероссийские значения показателей рассчитаны по данным бухгалтерской отчетности за 2018 год, представленной Росстатом. При расчете среднеотраслевых данных учитывались организации, величина активов которых составляет более 10 тыс. рублей и выручка за год превышает 100 тыс. рублей. Из расчета также исключались организации, отчетность которых имела существенные арифметические отклонения от правил составления бухгалтерской отчетности. Поскольку вид деятельности производство легковых автомобилей (код по ОКВЭД 29.10.2). представлен в базе Росстата отчетностью менее чем 20 организаций, удовлетворяющей указанным выше критериям, сравнение финансовых показателей Организации проведено с показателями вида деятельности производство автотранспортных средств (код по ОКВЭД 29.10) При сравнении использованы среднеотраслевые показатели организаций сопоставимого масштаба деятельности — крупные предприятия (выручка более 2 млрд рублей в год). По результатам сравнения каждого из девяти ключевых показателей с медианным значением нами сделан обобщенный вывод о качестве финансового состояния Организации. Расчеты и обобщающий вывод выполнены компьютеризированным способом с использованием программного обеспечения и методики, разработанной Консультационной финансово-аналитической компанией «Анкон».

В результате анализа ключевых финансовых показателей Организации нами установлено следующее. Финансовое состояние ПАО «АВТОВАЗ» на 31.12.2018 значительно хуже финансового состояния половины всех крупных предприятий, занимающихся видом деятельности производство автотранспортных средств (код по ОКВЭД 29.10). При этом в 2018 году финансовое состояние Организации улучшилось.

Такой же вывод можно сделать и при сравнении показателей Организации со средними показателями для всех отраслей Российской Федерации. Финансовое положение ПАО «АВТОВАЗ» значительно хуже, чем у большинства сопоставимых по масштабу деятельности организаций Российской Федерации, отчетность которых содержится в информационной базе Росстата и удовлетворяет указанным выше критериям.

Подтверждено, 21.12.2019

История финансового состояния ПАО «АВТОВАЗ»

Динамика финансового состояния организации относительно среднеотраслевых показателей представлена на следующем графике.

Следите за изменениями

Подпишись, чтобы узнать, когда изменится финансовое состояние ПАО «АВТОВАЗ».

Отчет о финансовых результатах (РСБУ) АвтоВАЗа за I квартал 2019 года

26 май 2019 LadaOnline 814 0

Согласно данным квартального отчета АвтоВАЗа, чистая прибыль компании по РСБУ по итогам первого квартала 2019 года составила 414 млн рублей против убытка в 128 млн рублей годом ранее. В отчетности указывается, что автогигант получил прибыль в результате роста выручки и оптимизации затрат. При этом отмечается, что на улучшение финансового результата повлияло увеличение продаж автомобилей LADA.

Также в ежеквартальном отчете указываются и другие финансовые показатели:

- Выручка увеличилась на 10%, до 75,506 млрд рублей.

- Прибыль от продаж составила 1,597 млрд рублей против 885 млн рублей годом ранее.

- Себестоимость увеличилась на 14,9%, до 79,25 млрд руб.

- Компания отразила доход от полученных субсидий на уровне 9,267 млрд руб. против 4,915 млрд руб. годом ранее.

- Коммерческие расходы выросли на 18,9%, до 2,364 млрд руб.

- Управленческие расходы сократились на 7,8%, до 1,562 млрд руб.

- Компания также отразила доход от участия в других организациях в размере 1,072 млрд руб. (годом ранее — нет).

- Дебиторская задолженность компании выросла на 13,7% с начала года, до 38,171 млрд руб.

- Показатель долгосрочных заемных средств сократился с 76,304 млрд руб. на начало года до 76,02 млрд руб.

- Краткосрочные заемные средства выросли на 63%, до 11,139 млрд руб.

- Кредиторская задолженность при этом сократилась почти на 4%, до 52,993 млрд руб.

Напомним, ранее мы сообщали, что АвтоВАЗ закончил 2018 год без убытка впервые за пять лет.

Ключевые слова: автомобильная статистика

Когда-то проблемный АвтоВАЗ по итогам 2018 года показал прибыль по МСФО 5,86 млрд руб. против убытка годом ранее. Выручка компании выросла сразу на 25,5%, до 283,1 млрд руб. Компания рефинансировала большинство своих краткосрочных финансовых обязательств долгосрочными, однако фактором риска остается тот факт, что чистые активы компании по итогам года были отрицательными. Впрочем, отмечают аналитики, при имеющейся поддержке основных акционеров риски для компании минимальны, особенно в свете улучшения операционных показателей.

Чистая прибыль АвтоВАЗа за 2018 год составила 5,86 млрд руб. против убытка в 9,66 млрд руб. годом ранее, сообщается в отчетности компании по МСФО. Выручка выросла на 25,5%, до 283,13 млрд руб., операционная маржа — в 9,15 раза, до 14,65 млрд руб. Концерн уже показывал прибыль в отчетности за шесть и девять месяцев 2018 года, и аналитики ожидали, что улучшение финансовых показателей автоконцерна продолжится. По данным Ассоциации европейского бизнеса (АЕБ), в 2018 году АвтоВАЗ нарастил продажи Lada на 16%, до 360,2 тыс. автомобилей при росте рынка на 12,8%, до 1,8 млн машин.

Согласно отчетности, долгосрочные обязательства компании в 2018 году составили 64,5 млрд руб. против 62 млрд руб. в 2017 году. Краткосрочные обязательства сократились в 1,7 раза, до 70,6 млрд руб., торговая кредиторская задолженность — на 27,5%, до 50,55 млрд руб. Оборотные активы АвтоВАЗа составили 61,4 млрд руб. Превышение краткосрочными обязательствами оборотных активов в компании называют фактором неопределенности. Чистые активы на конец года были отрицательными. При этом среди положительных тенденций отмечается, что АвтоВАЗ рефинансировал большинство своих краткосрочных финансовых обязательств долгосрочными, а новые соглашения о привлечении финансирования не содержат условий, которые могут дать кредиторам право потребовать досрочного погашения задолженности.

В целом в компании говорят о негативном влиянии санкций на российскую экономику и о высоких процентных ставках в рублях, что в совокупности снижает доступность капитала и повышает его стоимость, а также создает неопределенность относительно дальнейшего роста экономики.

Факторами неопределенности продолжения непрерывной деятельности в компании также называют существенную зависимость от поддержки акционеров, финансовые и рыночные условия и изменения в госпрограммах для автопрома. Но Владимир Беспалов из «ВТБ Капитала» отмечает, что операционный результат компании намного лучше, чем несколько лет назад, и поддержка основных акционеров сводит к минимуму какие-либо риски прекращения деятельности, даже если в долговых ковентантах это прописано.

Финансовое оздоровление АвтоВАЗа в 2016 году решили провести основные акционеры завода Renault—Nissan (в сентябре 2017 года Nissan вышел из альянса) и «Ростех». В рамках первого этапа в декабре 2016 года АвтоВАЗ провел допэмиссию на 26,1 млрд руб., акции выкупили Alliance Rostec Auto (нидерландское СП Renault—Nissan и «Ростеха»), Renaissance Securities и другие миноритарии. В ходе второго этапа весной 2018 года автоконцерн конвертировал в акции долги на 61,4 млрд руб., которые по закрытой подписке приобрело СП. При этом «Ростех» и Renault переуступили в пользу Alliance Rostec Auto права требования по долгам АвтоВАЗа — по 30,7 млрд руб.

СП в октябре выставило миноритариям АвтоВАЗа принудительную оферту на выкуп их акций, увеличив ранее свою долю в концерне до 96,64%. Как следует из списка аффилированных лиц АвтоВАЗа по состоянию на 31 декабря, Alliance Rostec Auto B.V. стало единственным акционером компании, доведя свою долю в капитале автопроизводителя до 100%. Согласно материалам Renault, СП завершило принудительный выкуп акций 26 декабря, приобретя 375,07 млн акций (259,8 млн обыкновенных и 115,25 млн привилегированных), что составило 3,36% уставного капитала АвтоВАЗа. При этом доли в Alliance Rostec Auto были перераспределены: теперь у Renault — 67,61% (ранее — 66,2%), у «Ростеха» — 32,39% (ранее 33,8%). В начале апреля АвтоВАЗ завершил делистинг акций по решению Alliance Rostec Auto.

Как следует из отчетности, Минпромторг подписал специнвестконтракт (СПИК, дает налоговые льготы в обмен на инвестиции) с АвтоВАЗом и регионами, его партнеры по альянсу Renault, Nissan и Mitsubishi по контракту выступят в качестве привлеченных сторон. Проект предполагает развитие модельного ряда автомобилей Lada, Nissan, Datsun, Renault и Mitsubishi, модернизацию мощностей для их производства, а также локализацию производства коробок передач совместно с японскими партнерами и дальнейшее развитие производства двигателей.

Общий объем инвестиций по СПИК АвтоВАЗа — более 70 млрд руб. на десять лет.

На конец 2018 года АвтоВАЗ не начал инвестировать в проект. Также в отчетности отмечается, что в налоговое законодательство не были внесены изменения, поэтому компания приняла решение продолжать применять действующую ставку 20% для расчета отложенного налога. Как сообщал “Ъ” от 25 марта, сейчас в рамках СПИК есть сложность с применением льготной ставки по налогу на прибыль. Инвесторы жаловались, что действующая редакция Налогового кодекса предполагает, что такая льгота действует только в случае получения 90% доходов от реализации СПИК, что делает невозможным ее применение для проектов по модернизации существующих производств. Сейчас проект нового инвестрежима предполагает, что будет предусмотрена возможность раздельного учета налоговой базы, что должно позволить допустить к праву на льготу инвесторов, которые не создают новые производства в рамках СПИК.

Ольга Никитина

В 2016 году «Автоваз» начал публиковать финансовую отчетность поквартально, а по итогам 1 квартала 2018 впервые показал квартальную прибыль. Порадуемся за ребят!

Раз в Тольятти такое дело, то мы решили разобраться, стоит ли инвестировать в компанию.

Сергей Шаболкин частный инвестор

Сергей Шаболкин частный инвестор

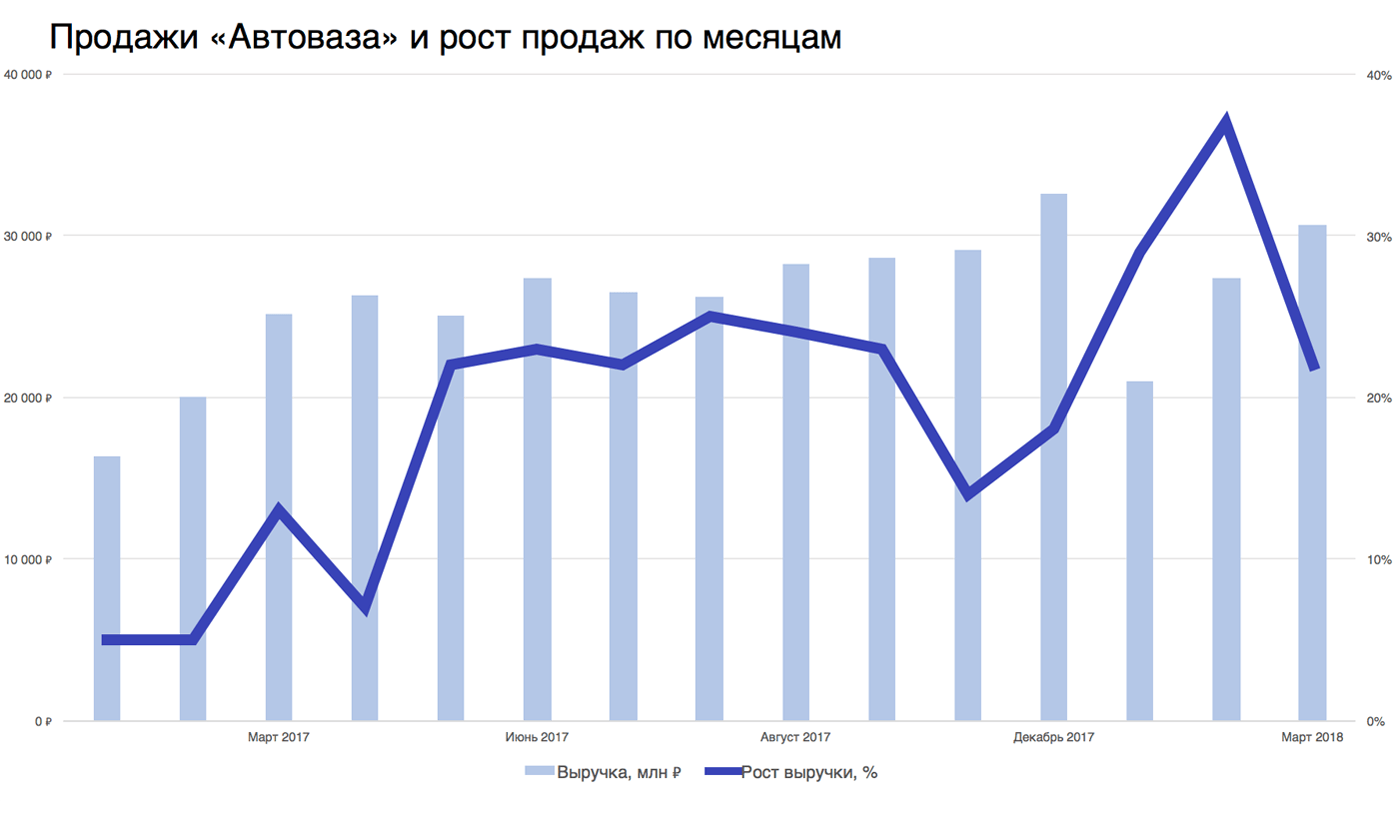

Продажи

Количество проданных машин выросло на 29% по сравнению с 1 кварталом 2017: с 61 до 79 тысяч автомобилей. Компания показывает стабильный рост продаж по месяцам.

В 2016 году председатель совета директоров «Автоваза» сказал, что компании нужно продавать от 400 тысяч автомобилей каждый год, чтобы выйти на безубыточность. За 2017 год продали 312 тысяч — этого не хватило, чтобы получить годовую прибыль. В этом году, чтобы продать 400 тысяч, нужно увеличивать продажи на 29% каждый квартал.

Данные по продажам публикуют раньше отчетности — в начале каждого месяца на официальном сайте «Автоваза». Из этих данных мы можем примерно представить, что компания покажет в отчетности: перемножить количество проданных машин на среднюю выручку от продажи автомобиля (500—600 тысяч рублей). Больше результат — больше шансов, что компания покажет квартальную прибыль.

Данные можно посмотреть в нашей таблице. Источник — официальный сайт «Автоваза» и Ассоциация европейского бизнеса

Выручка

Выручка выросла на 40% по сравнению с 1 кварталом 2017 года: с 45,9 до 64,7 млрд рублей. «Автоваз» для меня уникален: редко встретишь компанию с выручкой меньше себестоимости продукции. В 2016 году «Автоваз» был таким, но за последние два года они сократили издержки на закупаемые материалы.

Уоррен Баффетт любит считать валовую маржу, чтобы оценить конкурентоспособность продукта. Валовая маржа — отношение валовой прибыли к выручке, которое показывает, сколько денег остается у компании от продаж за вычетом себестоимости. Меньше 20% — нет конкурентного преимущества, меньше 40% — преимущество неустойчивое, больше 40% — у продукта компании долгосрочное конкурентное преимущество.

У «Автоваза» все так себе с конкурентным преимуществом: из-за роста курса валют придется поднять цены на автомобили на 2%. Для сравнения: валовая маржа ГАЗа — 17,8%, Камаза — 16,3%, «Соллерс» (владелец УАЗа) — 21,5%.

Валовая маржа «Автоваза»

| Показатель | 1 квартал 2017 | 1 квартал 2018 |

|---|---|---|

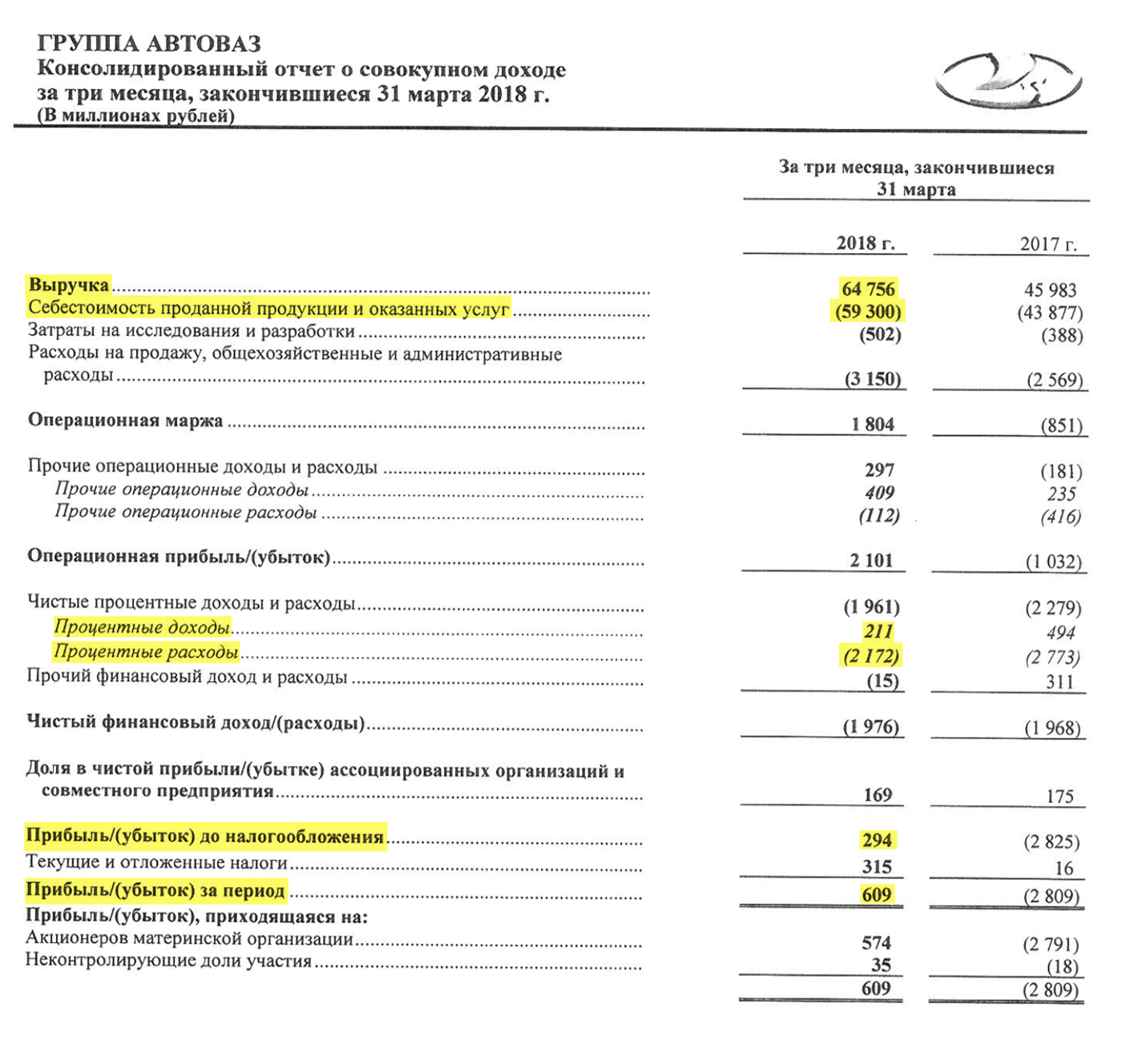

| Валовая прибыль | 2196 млн Р | 5456 млн Р |

| Выручка | 45 983 млн Р | 64 756 млн Р |

| Валовая маржа | 5% | 8% |

Валовая прибыль 1 квартал 2017 2196 млн Р 1 квартал 2018 5456 млн Р Выручка 1 квартал 2017 45 983 млн Р 1 квартал 2018 64 756 млн Р Валовая маржа 1 квартал 2017 5% 1 квартал 2018 8%

Прибыль и дивиденды

«Автоваз» получил прибыль за 1 квартал 2018 года — 609 млн рублей. Годом ранее в первом квартале был убыток 2,8 млрд рублей. Гендиректор материнской компании «Автоваза» заявил, что у «Автоваза» есть все шансы получить чистую прибыль за 2018 год.

Если компания получит прибыль, акционеры будут решать, что с ней делать: выплатить дивиденды или отправить на развитие. Если компания выплатит дивиденды, учтите, что на инвестиции направят меньше денег — в следующие годы «Автоваз» может остаться без прибыли.

Долги

У «Автоваза» 118 млрд рублей долгов. Из них 61,4 млрд рублей компании простят в обмен на акции — «Ростех» и «Рено» увеличат свою долю в «Автовазе» с 64,6 до 83,5%.

Плюсы: теперь компании не нужно платить часть процентов по кредитам и займам. Если бы у «Автоваза» не было крупных процентных расходов, он мог раньше стать прибыльным.

Возможные плюсы: владельцы заинтересованы в развитии бизнеса и возврате инвестиций. Варианта два: продать долю другим инвесторам или получить дивиденды.

Считаем мультипликаторы

Мультипликаторы — производные финансовые показатели. Они помогают сравнить компанию с конкурентами и понять, дорого или дешево продают акции на фондовом рынке.

Чтобы не получить искаженные мультипликаторы, берем годовые показатели — суммируем данные из отчетов за последние 4 квартала. Я покажу на примере отчета за 1 квартал 2018 года, какие данные нам нужны.

Страница 2 отчета «Автоваза» за 1 квартал 2018 года

Страница 3 отчета «Автоваза» за 1 квартал 2018 года

Рыночную капитализацию можно брать с Investfunds.ru. В нашей таблице с расчетами рыночная капитализация автоматически загружается из «Гугл-финансов». Мультипликаторы будут актуальны до следующего квартального отчета «Автоваз».

Результаты «Автоваза» за 12 месяцев

| Показатель | Сумма, млн Р |

|---|---|

| Выручка | 244 421 |

| Валовая прибыль | 19 503 |

| Прибыль до налогов | −6944 |

| Проценты полученные | 1470 |

| Проценты уплаченные | −8420 |

| Чистая прибыль | −6244 |

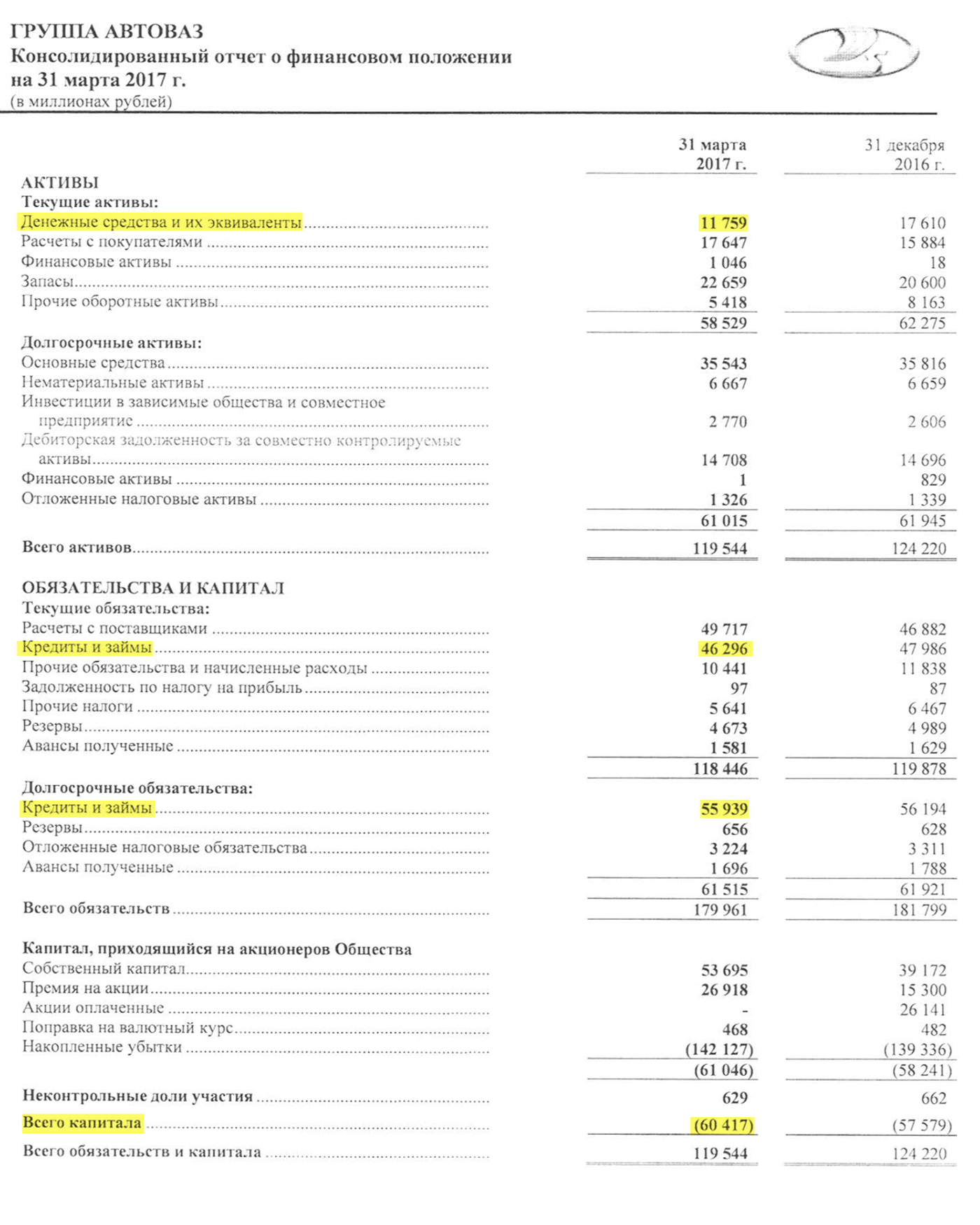

| Денежные средства и их эквиваленты | 11 759 |

| Краткосрочные кредиты и займы | 46 296 |

| Долгосрочные кредиты и займы | 55 939 |

| Капитал | −60 417 |

| Амортизация | 3369 |

| Капитализация | 150 515 |

Показатель млн Р Выручка 244 421 Валовая прибыль 19 503 Прибыль до налогов −6944 Проценты полученные 1470 Проценты уплаченные −8420 Чистая прибыль −6244 Денежные средства и их эквиваленты 11 759 Краткосрочные кредиты и займы 46 296 Долгосрочные кредиты и займы 55 939 Капитал −60 417 Амортизация 3369 Капитализация 150 515

Я посчитал мультипликаторы. Расчеты можно посмотреть в таблице. Объясняю, что и зачем считал.

Мультипликаторы «Автоваза»

| Мультипликатор | Значение |

|---|---|

| P/E | −21,7 |

| P/BV | −2,5 |

| EV | 185 052 |

| EBITDA | −5045 |

| EV/EBITDA | −36,7 |

| Долг/EBITDA | −20,3 |

| ROE | −0,5% |

| Gross Margin | 8% |

Мультипликатор Значение P/E −21,7 P/BV −2,5 EV 185 052 EBITDA −5045 EV/EBITDA −36,7 Долг/EBITDA −20,3 ROE −0,5% Gross Margin 8%

P/E, или Price to Earning, — отношение рыночной капитализации к прибыли. Показывает, за сколько лет компания окупит себя. Для российского рынка хороший результат — от 0 до 5.

P/BV, или Price to Book Value, — отношение рыночной капитализации к капиталу компании. Показывает, хватит ли компании денег, чтобы рассчитаться с инвесторами в случае банкротства. От 0 до 1 — хороший результат; больше единицы или отрицательный результат — всем инвесторам денег не хватит. У «Автоваза» отрицательный капитал: если компания обанкротится, она не сможет раздать все долги.

EV, или Enterprise Value, — стоимость компании, учитывающая рыночную капитализацию и долг компании.

EBITDA — идеальная прибыль компании, не учитывающая расходы на проценты кредиторам, уплату налогов и амортизацию.

Долг — сумма краткосрочных и долгосрочных кредитов. В абсолютном значении показатель нам не интересен, важен в сравнении.

EV/EBITDA — аналог P/E, но учитывает больше данных. Показывает, за сколько лет компания окупит себя. Меньше 5 — возможно, компания недооценена.

Долг/EBITDA — показывает, сколько компании потребуется лет, чтобы раздать долги. Меньше 3 — у компании нет проблем с долгами, больше 5 — могут возникнуть проблемы с выплатой долга, если в бизнесе что-то пойдет не так. У компании все печально: владельцам приходится списывать долги.

ROE — рентабельность капитала, отношение прибыли к капиталу компании. Показывает, сколько бизнес приносит на 1 рубль собственных денег. Больше — лучше. У «Автоваза» отрицательный капитал и нет прибыли, поэтому мультипликатор сейчас не имеет смысла. Но «Автоваз» увеличит капитал за счет покупки «Ростехом» и «Рено» дополнительных акций, а 2018 год может закончить с прибылью — тогда ROE будет иметь смысл.

Gross margin — валовая маржа, отношение валовой прибыли к выручке. Показывает, сколько денег остается у компании после вычета себестоимости производства или покупки товара.

Что дальше

Следите за продажами «Автоваза», если готовы добавить акции компании в свой шортлист. «Автоваз» — градообразующее предприятие, поэтому компанию будут тянуть из долгов как можно дольше. Другое дело, что инвесторов интересует способность компании приносить прибыль: нет прибыли — нет дивидендов.

Но в инвестициях не все так грустно. У этих компаний все гораздо лучше:

- Материнская компания Гугла заработала 9,4 млрд долларов за квартал.

- «Нетфликс» продолжает получать бумажную прибыль, а с денежной — проблемы.

- У российской «Северстали» все так хорошо, что они готовы платить еще больше дивидендов.