Содержание

- Учет НДС с авансов полученных. Учет НДС при безвозмездной передаче товара

- Проводки по учету НДС с авансов полученных

- Учет НДС при безвозмездной передаче товара

- Бухгалтерские проводки по авансам от покупателей и поставщикам

- Расчеты с поставщиками и подрядчиками: счета бухгалтерского учета

- Видео-урок “Расчет с покупателями и заказчиками. Счет 62”

- Проводки по выданному авансу в пользу поставщика

- Авансы полученные – проводки

- Авансы выданные – проводки

- Авансовые отчеты – проводки в бухгалтерском учете

- Отражение лизинговых авансов

- Проводки по НДС с авансов

- Аванс или задаток

- Отражение НДС с авансов в балансе

- Начисление и учет НДС с авансов полученных и порядок его учета

- Учет и отражение на балансе у продавца

- Какие действия предпринимает покупатель при переводе аванса

- Когда не требуется начислять НДС

- Как отображается в отчетности НДС при получении аванса при переходе с УСН на ОСН и наоборот

- Штрафы и наказания продавца, если он не будет начислять НДС на полученные авансы

- Полезное видео

Учет НДС с авансов полученных. Учет НДС при безвозмездной передаче товара

Учет НДС при авансовых платежах имеет некоторые особенности, связанные с двойным начислением НДС для уплаты в бюджет. Почему так происходит? Давайте разберемся.

Как говорилось в прошлой статье, момент определения налоговой базы для налога на добавленную стоимость может быть либо день отгрузки, либо день оплаты в счет будущих поставок, в зависимости от того, какое событие наступило раньше.

Вариант, когда отгрузка произошла раньше оплаты, мы рассмотрели в предыдущей статье.

Здесь рассмотрим вариант, когда покупатель сначала перечисляет предоплату (аванс), а затем происходит отгрузка товара. Замечу, что если оплата поступает в день продажи, то это не считается авансом.

Для учета полученной от покупателя предоплаты (аванса) открываем на счете 62 «Расчеты с покупателями» отдельный субсчет и назовем его «Авансы полученные». То есть счет 62 будет иметь два субсчета: 62.1 — оплата за товары, работу, услуги и 62.2 — полученные авансы (предоплата) за товары, работу, услуги.

Проводки по учету НДС с авансов полученных

|

Алгоритм действий бухгалтера по начислению НДС при авансовых платежах следующий:

- При получении аванса от покупателя, делается проводка Д51 К62.2.

- Согласно НК РФ, с этого аванса мы должны посчитать НДС. Для этого мы привлечем дополнительный счет 76 «Расчеты с разными дебиторами и кредиторами», откроем на нем дополнительный субсчет «Аванс», на котором будем отражать НДС с полученных от покупателей авансов. Проводка по начислению налога на добавленную стоимость с аванса Д76.Аванс К68.НДС. Эта проводка выполняется в день получения предоплаты.

- Через какое-то время мы отгружаем товар в счет полученных средств, проводка Д62.1 К90.1.

- С реализации мы также должны начислить налог для уплаты в бюджет, проводка Д90.3 К68.НДС. Проводка выполняется в день реализации.

- После отгрузки необходимо зачесть аванс в счет погашения задолженности покупателя проводкой Д62.2 К62.1.

- В результате этих действий видим, что налог был начислен дважды: с аванса и с реализации. Чтобы не платить в бюджет НДС в двойном размере, нашим последним действием будет проводка Д68.НДС К76.Аванс — принят к вычету налог на добавленную стоимость в связи с реализацией товара, оплаченного авансом, тем самым счет 76.Аванс закроется, а в бюджет будет уплачена верная сумма.

Пример учета НДС при авансовом платеже

Рассмотрим пример учета НДС с авансовых платежей. 22 февраля от покупателя на расчетный счет поступила стопроцентная предоплата в размере 118000 руб. в том числе НДС 18%.Через три дня, 25 февраля, произошла отгрузка товара. Проводки по учету НДС в данном примере представлены в таблице ниже.

Проводки по учету НДС с авансов

|

Дата операции |

Сумма |

Дебет |

Кредит |

Название операции |

|

Получен аванс от покупателя (в том числе НДС 18000 руб.) |

||||

|

76.Аванс |

68.НДС |

Начислен налог с аванса |

||

|

Отгружен товар покупателю в счет аванса (в том числе НДС 18000 руб.) |

||||

|

68.НДС |

Начислен налог с реализации |

|||

|

Зачтен аванс в счет погашения задолженности покупателя. |

||||

|

68.НДС |

76.Аванс |

Принят к вычету НДС в связи с реализацией товара, оплаченного авансом. |

Учет НДС при безвозмездной передаче товара

При безвозмездной передаче товара предприятие также обязано начислить налог к уплате в бюджет. Начисляется налог с рыночной стоимости товара. Однако списывать в расходы мы его будем по себестоимости.

Пример учета НДС при передачи товара

Организация передала безвозмездно (подарила) другому предприятию стулья, себестоимость этих стульев 10 000 руб., рыночная стоимость по прайсу 15 000 руб. без учета НДС. Налог мы должны будем рассчитать с рыночной стоимости: 15000 * 18 / 100 = 2700 руб.

Проводки. Учет НДС при безвозмездной передаче товара

|

Сумма |

Дебет |

Кредит |

Название операции |

|

10 000 |

Списана себестоимость подаренных стульев |

||

|

68.НДС |

Начислен налог с рыночной стоимости стульев |

В данной статье мы разобрали особенности учета НДС с авансов полученных и при безвозмездной передаче товара. В следующей статье продолжим тему НДС и разберем, как посчитать НДС, и какие налоговые ставки НДС существуют.

![]() Жмите и читайте более подробно про НДС:

Жмите и читайте более подробно про НДС:

Как рассчитать НДС. Налоговые ставки,

Учет расчетов по налогу на добавленную стоимость. Примеры,

Налоговые вычеты НДС,

Особенности учет НДС при переуступке права требования,

Учет НДС при экспорте, импорте товаров.

Обратите внимание! О том, что изменилось в отношении НДС в 2015 году, можно прочитать .

|

Бухгалтерские проводки по авансам от покупателей и поставщикам

Расчеты с поставщиками и подрядчиками: счета бухгалтерского учета

Счет-фактура является одним из наиболее распространенных документов, которые являются основанием для осуществления предоплаты. В нем обязательно наличие основных реквизитов:

- наименование поставщика и заказчика;

- банковские реквизиты поставщика для перечисления средств;

- печать и подпись представителя организации-исполнителя.

В счете-фактуре также должно быть указано количество поставляемой продукции, объем работ и услуг, ее стоимость, ставку и сумму НДС, а также срок выполнения работ (поставки товара).

В последние годы многие предприятия в целях оптимизации собственного документооборота отказываются от использования счетов-фактур, прописывая все необходимую информацию непосредственно в договоре. Заключая соглашение, исполнитель и заказчик имеют возможность подробно описать сроки перечисления аванса, условия поставки, а также ответственность за их нарушение, что позволит сторонам минимизировать вероятные риски.

Помимо расчетов с контрагентами – покупателями и поставщиками предприятие регулярно выдает средства в подотчет своим сотрудникам. Как грамотно выполнить бухгалтерские проводки по авансовым отчетам? И правда ли, что сумма из авансового отчета вычитается из прибыли? Рассмотрим конкретный пример.

Предприятие «Пит-стоп» выдало в подотчет работнику Ковалеву Е.И. на командировку 8000 руб. Ковалев потратил 5400 руб., а неиспользованные средства в размере 2600 руб. вернул в кассу. Бухгалтеру потребуется выполнить следующее:

- Выдан аванс на командировочные расходы – проводка Д 71 К 50 на 8000.

- Возвращен остаток неизрасходованных денег – проводка Д 50 К 71 на 2600.

Подотчетное лицо обязано отчитаться о расходовании средств в течение 3 дней после окончания сроков выдачи, а в случае пребывания в командировке – после возвращения работника. Конкретные сроки устанавливает руководитель организации. Если же сотрудник без уважительных оснований потратил больше выданных средств и не в состоянии отчитаться по ним, излишек удерживается из его дохода. Бух. проводки по авансовым отчетам в этой ситуации выглядят так:

- Отражена невозвращенная в срок сумма – Д 94 К 71.

- Удержана недостача из заработка работника – Д 70 К 94, но не более 20 % ежемесячно.

ОБРАТИТЕ ВНИМАНИЕ! Для расчетов с прочими поставщиками и подрядчиками некоторые хозяйствующие субъекты открывают соответствующий субсчет к счету 76 «Расчеты с разными дебиторами и кредиторами». Мы же в рамках представленной статьи разбираем проводки с участием счета 60 — как наиболее характерные для данного участка учета.

Операции, связанные с оплатой поставщику, проходят по дебету указанного счета. Каким образом в учете появляются бухгалтерские записи и что они собой представляют, расскажем далее.

Расчеты с подотчетными лицами встречаются в деятельности любой организации. Как правильно документально оформить взаимоотношения с подотчетниками, как отразить их в бухгалтерском учете — расскажем в нашем материале.

Порядок расчетов по подотчетным суммам регулируется Указанием ЦБ РФ № 3210-У от 11.03.2014 в пункте 6.3. Денежные средства выдаются работникам во многих случаях:

- на командировочные расходы;

- для приобретения товаров или оплаты услуг в интересах организации.

Выдача производится либо по заявлению сотрудника, либо по распоряжению руководителя организации. В распоряжении на выдачу должны быть указаны цель подотчета и срок, на который он выдается.

Не позднее трех дней со дня истечения срока, на который были выданы деньги, сотрудник должен предоставить в бухгалтерию авансовый отчет и документы, подтверждающие произведенные в интересах компании расходы. Форма авансового отчета может быть разработана и утверждена организацией самостоятельно либо может быть использована унифицированная форма, утвержденная Постановлением Госкомстата № 55 от 01.08.2001.

Учет расчетов с подотчетными лицами в соответствии с планом счетов бухгалтерского учета ведется на счете 71. Аналитический учет целесообразно организовать в разрезе расчетов с каждым подотчетным лицом.

Деньги в подотчет могут быть выданы наличными и безналичными.

Если, согласно авансовому отчету, израсходовано больше, чем получено в подотчет, то после утверждения его руководителем подотчетнику выдаются суммы, превышающие авансы выданные; проводки формируются аналогичные приведенным выше.

| Отражен невозвращенный и неиспользованный аванс, полученный в подотчет | 94 | 71 |

| Произведено удержание задолженности по подотчету из заработной платы сотрудника | 70 | 94 |

| Отражены суммы, по которым невозможно погашение за счет зарплаты | 73 | 94 |

| Взыскана по судебному решению задолженность по подотчету | 50, 51 | 73 |

| Отражены расходы на командировку сотрудника (суточные, проезд, проживание) | 20, 25, 26, 44 | 71 |

| Приобретены материалы за счет суммы, полученной в подотчет | 10 | 71 |

| Приобретено сотрудником офисное оборудование, подлежащее учету в составе основных средств | 08 | 71 |

| Произведена оплата поставщику | 60 | 71 |

| Оплачены нотариальные услуги | 26, 44 | 71 |

Видео-урок “Расчет с покупателями и заказчиками. Счет 62”

|

Выручка от продажи товаров (работ, услуг) признается доходом от обычного вида деятельности и отражается по кредиту счета 90 “Продажи”.

Если же продажа разовая и не является обычным видом деятельности предприятия (например, продажа основного средства), то выручка отражается в составе прочих доходов по кредиту счета 91 “Прочие доходы и расходы”.

Подробно эти два счета 90 и 91 будут рассмотрены чуть позже, они интересные и не похожие на другие счета, имеют свои особенности. С продажной стоимости товаров (работ, услуг) необходимо рассчитать НДС и направить его к уплате.

|

Проводки по счету 62 при обычной продаже: (нажмите для раскрытия)

|

Дебет |

Кредит |

Название операции |

|

Отражена выручка от реализации товара (работ, услуг) |

||

|

Начислен НДС по реализованным товарам (работам, услугам) |

||

|

Отражена выручка от продажи основных средств, нематериальных активов, материалов |

||

|

Начислен НДС по реализованным активам |

||

|

Получена оплата от покупателя |

Если покупатель оплачивает товар заранее и перечисляет аванс, то для учета расчетов с покупателями в данном случае на счете 62 открывается субсчет 2 «аванс полученный», при этом на субсчете 1 будут отражаться расчеты с покупателями в общем случае.

![]()

С полученных авансов считается НДС и начисляет к уплате. Далее при передачи покупателю товаров, работ или услуг НДС начисляется еще раз, на этот раз с выручки. Начисленная сумма НДС с аванса полученного восстанавливается, и затем делается проводка по зачету аванса. Подробно об учете НДС при авансовых платежах можно прочитать в статье: “Учет НДС при авансовых платежах и при безвозмездной передаче“.

|

Дебет |

Кредит |

Название операции |

|

62.Аванс полученный |

От покупателя поступил аванс на расчетный счет |

|

|

76.НДС с авансов полученных |

Начислен НДС с полученного аванса |

|

|

Отражена выручка от реализации товара |

||

|

Начислен НДС по реализованным товарам |

||

|

62.Аванс полученный |

Зачет аванса в счет погашения задолженности |

|

|

76.НДС с авансов полученных |

Принят к вычету НДС в связи с реализацией товара, оплаченного авансом |

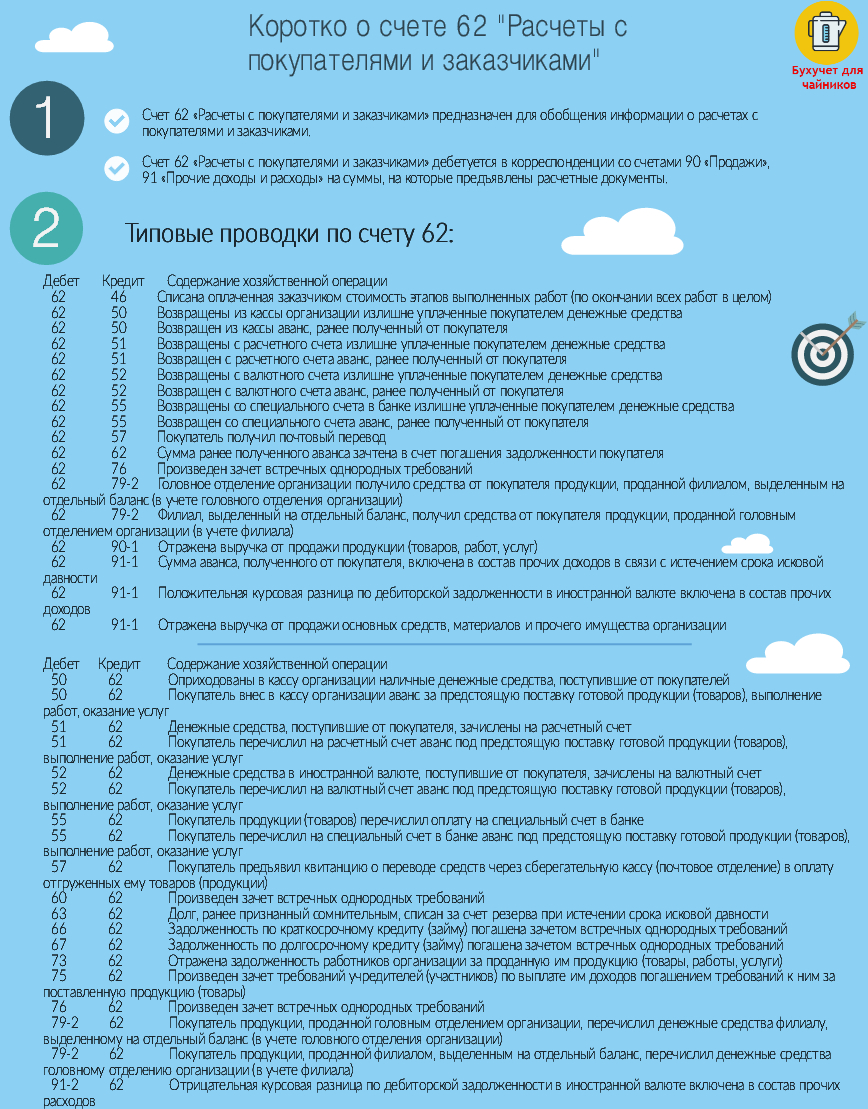

На рисунке ниже представлены основные проводки счета 62 “Расчеты с покупателями и заказчиками”.

Типовые проводки по счету 62

Организация ООО “Альфа” получила авансовый платеж от компании ООО “Бета” на отгрузку готовой продукции в размере 236000 руб. Через неделю компания ООО «Альфа» отгрузила часть готовой продукции на сумму 47200 руб. (в том числе НДС 7200 руб.)

Как учесть данные операции?

По сути дела, на счете 62 «Расчеты с покупателями» отражается задолженность покупателя перед продавцом, то есть дебиторская задолженность. Проводки по счету 62 выполняются в момент совершения продажи, то есть в момент отгрузки товара.

Таким образом, на счете 62 отражаются расчеты с покупателями и на нем могут быть открыты 3 субсчета: (нажмите для раскрытия)

- субсчет 1 – для отражения расчетов по обычной продаже;

- субсчет 2 – для учета полученного аванса;

- субсчет 3 – для учета полученных векселей.

В следующей статье мы рассмотрим как производить бухгалтерский учет кредиторской задолженности: “Учет краткосрочных и долгосрочных кредитов и займов (счет 66 и 67)“.

В данном видео-уроке разбирается бухгалтерский счет 62 “Расчеты с покупателями и заказчиками”, рассматриваются типовые проводки и примеры. Ведет урок главный бухгалтер Гандева Н.В. (преподаватель, эксперт сайта “Бухгалтерия для чайников”). Нажмите для просмотра видео ⇓

Вы не знаете, как учитывать выданные авансы в бухучете? Рассмотрим основные проводки, которые нужно будет сделать при отражении проведенных операций.

Компания в процессе ведении деятельности сталкивается с необходимостью выдачи авансов. Может также их и получать.

Все такие операции должны правильно отражаться в бухгалтерском учете. Рассмотрим, какие проводки могут быть сделаны.

Общие моменты

В чем суть аванса и когда он может выдаваться – это первые вопросы, в которых стоит разобраться. Обратимся к законодательству и выделим основную информацию.

Аванс – это деньги или другие ценности материального характера, которые передаются от одной стороны к другой для исполнения своих обязательств до начала выполнения встречных обязательств.

Но точного определения в законодательстве нет. Аванс – предварительная плата, которую не стоит путать с задатком. В чем основное отличие?

Если сторона не исполняет обязательства, то задаток ей не возвращается. С авансом такого не происходит – он будет возвращен. Аванс не является формой обеспечения соглашения.

Аванс выдается:

- руководством компании в качестве частичной оплаты труда работников;

- заказчиком при заключении договоров подряда до момента предоставления услуг, выполнения работ;

- покупателем поставщику в качестве формы кредитования поставок до момента отгрузки продукции;

- покупателем недвижимости в качестве гарантии совершения сделки.

![]()

К примеру, авансы при выполнении подрядных работ могут составлять на федеральных объектах не больше 30 процентов от общей стоимости.

В том случае, когда продавцом не исполняются обязательства, покупатель может потребовать возврата авансовых сумм в полной мере обратно.

Допускается также возврат оплаченной продукции, что не была реализована продавцом. Рассмотрим, как авансы, выданные поставщикам, включаются в состав имущества или обязательств.

В бухучете авансы выданные учитываются на счете, что связан с расчетами по отгруженному товару. Чтобы реализовать учет правильно, следует к балансовому счету открыть субсчет.

К примеру, при учете средств, что были выданы поставщику, к счету 62 открывают субсчет для расчетов по выданным авансам.

| При бухучете такая ситуация будет отражена | Дт 62 Кт 51 субсч. для расчетов по выданному авансу |

| Полученные авансы будет отражаться с помощью такой проводки | Дт 51 Кт 76 со субсчетом для расчетов по авансу полученному |

| Если договор расторгается, аванс возвращается. И для проведения такой операции используется проводка | Дт 91 Кт 60 |

Проверка авансовых сумм в периоде, начисление налога обеспечиваются при использовании программного обеспечения 1С.

При отражении аванса, выданного работнику в качестве оплаты труда, учитывайте, что его размер не должен быть больше, чем половина заработка. В остальных случаях сумма оговаривается в индивидуальном порядке.

| Дт 60 со субсч. для расчетов по суммам, что были выданы, Кт 50 – 54 и т. д. | При отражении авансов может использоваться проводка |

| Дт 08, 10, 20, 26, 41 Кт 60 | При перечислении аванса за предоставленные услуги, при приеме работы. Указывают об оприходовании ценностей материального плана, в счет перечисления которых ранее уплачено авансовую сумму |

| Дт 19 Кт 60 | Учитывается сумма НДС, основанием для чего служит счет-фактура поставщиков |

| Дт 60 Кт 60 со субсч. | Для расчета по выданному авансу – сумма авансового платежа зачтена |

Из кассы

Правила ведения кассовых операций определяют правила выдачи денежных средств подотчет. Выдаются деньги, если есть касса (или нет таковой), чеком из касс банковских учреждений.

Те суммы, которые подотчетное лицо получило, могут быть использованы только на цель, на которую выдавались. Позднее лицо должно будет отчитаться по израсходованным авансам.

Все расчеты с подотчетным лицом нужно отражать на счете актива или пассива 71. Если остались средства, они должны возвращаться назад в кассу.

| В бухучете выданные средства | Отражаются при использовании проводки Дт 71 Кт 50 |

| Потраченные средства, которые приняты и утверждены по авансовому отчету, проводятся так | Дт 25, 26, 10 Кт 71 |

Ведение аналитического учета осуществляется по определенному авансу в отдельности.

Если поставщику

Поставщики – компании, которые поставляют производственный ресурс, продукцию. Подрядчики – фирмы, что выполняют определенные работы.

Правила расчетов компании с поставщиком и подрядчиком устанавливаются с учетом правил безналичного расчета в России. Если имеет место импорт – учитываются правила международного расчета.

Поставки в пределах страны осуществляются на условиях, что определяют права и обязательства продавца и покупателя по отношению к продукции.

Какой счет актуален? По счету 60 отражается обобщенная информация о проведении расчетов с поставщиком:

- получение материальных ценностей, доставка, переработка таких ценностей, которые должны оплачиваться через отделение банка;

- документация от поставщика не поступает;

- излишек ценностей, что был выявлен при приеме;

- получение услуг по перевозке, расчеты по недобору и перебору тарифов. Период оплаты не имеет значения.

Учтите, что аванс, выданный работнику, может перечисляться раньше установленных сроков. Но стоит помнить, что зарплата должна выдаваться не реже чем 1 раз в полмесяца.

В дебиторской задолженности – это счет 60, что кредитуется на цену ценностей, что принимаются к бухучету в корреспонденции со счетом 15 или счетом учета определенных расходов.

В независимости от оценок товарных, материальных ценностей в аналитическом учете сч. 60 в синтетическом учете кредитуется в соответствии с расчетной документацией поставщиков.

| Дт 60 со субсч.Кт 51, 52 | Для расчетов по выданным авансовым платежамПеречислено средства в качестве аванса под предстоящую поставку товара, выполнение работ |

| Дт 08 Кт 60 | Цена поставленного объекта ОС, нематериального актива, принятой работы по возведению объекта |

| Дт 10, 41 Кт 60 | Цена материального производственного запаса |

| Дт 20, 23, 25, 26, 29, 44 Кт 60 | Цена принятой работы, услуг покупателем у продавца |

| Дт 60 Кт 60 со субсч. | Для расчетов по выданным авансовым суммам – зачтено сумму выданной под предстоящую поставку продукции |

| Дт 60 Кт 51, 51 | Проведено окончательный расчет (зачитывается и сумма выданного аванса) по оплате товара |

Авансы в учете продажи товара отражаются в составе затрат. К примеру, проводка Дт 51, 52 Кт 62 со субсчетом по полученным суммам аванса, используется при отражении средств, полученных от покупателя и заказчика под предстоящую поставку.

|

Дебет |

Кредит |

Название операции |

|

62.Аванс полученный |

От покупателя поступил аванс на расчетный счет |

|

|

76.НДС с авансов полученных |

Начислен НДС с полученного аванса |

|

|

Отражена выручка от реализации товара |

||

|

Начислен НДС по реализованным товарам |

||

|

62.Аванс полученный |

Зачет аванса в счет погашения задолженности |

|

|

76.НДС с авансов полученных |

Принят к вычету НДС в связи с реализацией товара, оплаченного авансом |

Проводки по выданному авансу в пользу поставщика

Дебет счета 60 «Расчеты с поставщиками и подрядчиками» — Кредит счетов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» и др.

Однако в соответствии с Планом счетов бухгалтерского учета и Инструкцией по его применению (Приказ Минфина от 31.10.2000 № 94н) аналитический учет на счете 60 должен обеспечивать раздельное представление информации в том числе по авансам выданным.

Кроме того, по общему правилу зачет между статьями активов и пассивов в бухгалтерском балансе не допускается (п. 34 ПБУ 4/99). Это значит, что дебиторская задолженность по выданным авансам и кредиторская задолженность по расчетам с поставщиками должна показываться в балансе раздельно: в активе и пассиве соответственно.

Для достижения этих целей к счету 60 обычно открывают субсчет «Авансы выданные».

Дебет счета 60, субсчет «Авансы выданные» — Кредит счетов 50, 51, 52 и др.

А если поступил аванс от покупателя, проводка будет аналогична записи по погашению покупателем своей задолженности. Однако аналогично счету 60, для разграничения дебетового и кредитового сальдо счета 62 к нему заводятся субсчета.

Дебет счетов 50, 51, 52 и др. – Кредит счета 62, субсчет «Авансы полученные»

Понятно, что бухгалтерская запись «Дебет 51 — Кредит 62» означает, что продавец получил от покупателя денежные средства на расчетный счет.

Отметим, если выдан аванс поставщику, проводка делается по отдельному субсчету к счету 60. Но если выдан аванс на командировочные расходы, проводка по отдельному субсчету к счету 71 «Расчеты с подотчетными лицами» не производится. Это обусловлено тем, что по одному и тому же подотчетному лицу не может одновременно быть дебиторской и кредиторской задолженности.

Рассмотрим пример: фирма «Сигма» заказала у предприятия «Атлет» сырье для производства продукции и 05.04.2015 оплатила авансом 48 000 рублей. 01.06.2015 «Атлет» поставил сырье и материалы на склад «Сигма».

| Дт | Кт | Описание | Сумма | Основание |

| 60.02 | 51 | Перечислен выданный аванс предприятию «Атлет» | 48 000 руб. | счет-фактура |

| 10/1 | 60.01 | «Атлет» поставил сырье и материалы в полном объеме | 39 360 руб. | товарно-транспортная накладная |

| 19/3 | 60.01 | НДС (18% от стоимости полученного товара) | 8 640 руб. | товарно-транспортная накладная |

| 60.01 | 60.02 | Зачет аванса поставщика по факту поставки товара | 48 000 руб. | товарно-транспортная накладная |

| 68.02 | 19.03 | Зачет НДС по факту поставки товара | 8 640 руб. | товарно-транспортная накладная |

ООО «Интер» выдало своему сотруднику Свиридову В.П. аванс в сумме 5 200 рублей на покупку канцтоваров. Свиридов приобрел канцелярию на сумму 4 850 рублей, остаток неиспользованных средств 350 рублей вернул в кассу ООО «Интер».

| Дт | Кт | Описание | Сумма | Основание |

| 71 | 51 | Свиридов получил аванс на карточный счет | 5 200 руб. | заявление на выдачу средств |

| 10 | 71 | Отражение приобретенных товаров | 4 850 руб. | авансовый отчет |

| 50 | 71 | Свиридов вернул в кассу неизрасходованные средства | 350 руб. | авансовый отчет |

- Дт 60 Кт 50 — оплачено поставщику наличными денежными средствами, к приходным документам должен быть приложен кассовый чек поставщика, если он обязан применять кассовый аппарат.

- Дт 60 Кт 52, 55 — если оплата производится безналичным путем с валютного или специализированного счета в банковском учреждении.

Выбор субсчета к счету 60 в предложенных записях будет также зависеть от того, когда оплата происходила — до оприходования продукции, работ, услуг и пр. или после.

Дт 60.1 Кт 60 «Расчеты по векселям выданным».

Дт 60 «Расчеты по векселям выданным» Кт 50, 51, 52, 55.

О том, как сформировать оборотно-сальдовую ведомость по счету 60 с учетом всех записей, произведенных в учете, читайте в этом материале.

Если номинальная стоимость полученного векселя превышает стоимость продажи, то сумма превышения отражается проводкой Д62.Вексель полученный К 90/1.

|

Дебет |

Кредит |

Название операции |

|

Отражена выручка от реализации товараУчет полученный от покупателя вексель |

||

|

62.Вексель полученный |

Учтен полученный от покупателя вексель |

|

|

62.Вексель полученный |

Полученный вексель погашен |

|

|

62.Вексель полученный |

Отражено превышение номинальной стоимости векселя над стоимостью продажи |

|

Дебет |

Кредит |

Название операции |

|

Отражена выручка от реализации товара (работ, услуг) |

||

|

Начислен НДС по реализованным товарам (работам, услугам) |

||

|

Отражена выручка от продажи основных средств, нематериальных активов, материалов |

||

|

Начислен НДС по реализованным активам |

||

|

Получена оплата от покупателя |

Таким образом, на счете 62 отражаются расчеты с покупателями и на нем могут быть открыты 3 субсчета:

- субсчет 1 – для отражения расчетов по обычной продаже;

- субсчет 2 – для учета полученного аванса;

- субсчет 3 – для учета полученных векселей.

В следующей статье мы рассмотрим как производить бухгалтерский учет кредиторской задолженности: “ “.

Начисление налога на добавленную стоимость происходит либо в день отгрузки (получения) товара, либо в день оплаты, в зависимости от того, какое событие раньше наступило. Как ведется учет НДС при условии, что отгрузка (получение) товара происходит раньше его оплаты, мы рассмотрели в , там же приведены проводки, которые должны быть отражены в бухгалтерском учете.

Если товар сначала оплачивается, а потом уже отгружается, то учет и начисление НДС будет несколько отличаться. В статье разберемся, как происходит расчет НДС с полученных и выданных авансов, как проводки необходимо выполнить и в какой последовательности. Для закрепления разберем примеры.

Согласно ст. 487 ГК РФ аванс – это полная или частичная оплата товаров/услуг до момента фактической отгрузки продавцом. Предоплата учитывается на специальных субсчетах бухучета и не является доходом поставщика, применяющего метод начисления, до исполнения организацией своих обязательств. Рассмотрим нюансы отражения предоплаты как хозяйственной операции, приведем основные проводки по авансам выданным и полученным.

Обратите внимание! Юридический статус предварительной оплаты закрепляется в условиях договора, нормативное регулирование встречного исполнения обязательств осуществляется в соответствии со ст. 328 ГК.

Авансы полученные – проводки

Учет авансов, поступивших от покупателей в счет оплаты за товар до его отгрузки, ведется на сч. 62.2 «Авансы полученные». Здесь же отражаются предоплаты за продукцию в случае, если продавец по различным причинам нарушает сроки реализации. Обычные расчеты ведутся на субсчете 62.1.

Предположим, предприятие-поставщик «Спектр» и покупатель «Титул» заключили договор на отгрузку электротехнического оборудования на общую сумму 708 000 рублей, в том числе НДС 18% – 108 000 руб. По условиям сделки оплата осуществляется со 100% предоплатой, которая поступила на счет «Спектра» 5 декабря, а отгрузка выполнена 8 декабря. Бухгалтер «Спектра» отразит операции так:

Вывод – при получении авансов проводки в части начисления НДС к уплате выполняются 2 раза: в момент поступления денег на расчетный счет и непосредственно при реализации. Затем, после отгрузки, аванс засчитывается и сумма НДС с него восстанавливается через обратную проводку.

Авансы выданные – проводки

Перечисленные контрагентам-поставщикам предприятия авансы учитываются на сч. 60.2 «авансы выданные», обычные операции ведутся на субсчете 60.1. В ситуациях, когда суммы предоплат оказываются больше сумм реализации, разница остается у поставщика в счет расчетов по планируемым поставкам или возвращается по просьбе покупателя на указанные реквизиты.

Предположим, ООО «Дорстрой» закупает в ООО «РПК» материалы для производства. 25 ноября «Дорстрой» перевел предоплату в размере 354 000 рублей, а на склад ТМЦ поступили 2 декабря в полном объеме. Отразить эти операции бухгалтеру «Дорстроя» следует в таком порядке:

- 25.11. – перечислен аванс поставщику – проводка Д 60.2 К 51 на 354 000.

- 25.11 – НДС принят к возмещению при наличии авансового счет-фактуры от «РПК» Д 68.2 К 76.АВ на 54 000.

- 2.12 – получены материалы Д 10.1 К 60.1 на 300 000.

- 2.12 – выделен НДС Д 19.3 К 60.1 на 54 000.

- 2.12 – проведен зачет аванса, проводка Д 60.1 К 60.2 на 354 000.

- 2.12 – начислен ранее возмещенный НДС Д 76.АВ К 68.2 на 54 000.

- 2.12 – выполнен зачет НДС по факту совершения сделки Д 68.2 К 19.3 на 54 000.

При учете НДС по предоплатам выданным, следует иметь в виду, что возместить налог можно, не дожидаясь момента отгрузки товаров. Оправдательные основания перечислены в ст. 172 п. 9. Это следующие документы:

- Авансовый счет-фактура, переданный поставщиком.

- Документ, подтверждающий уплату предоплаты.

- Договор с указанием условий перечисления аванса.

Внимание! Когда выдан аванс поставщику (проводка приведена выше), счет-фактура выставляется на сумму предоплаты, а при отгрузке – на сумму реализации. При этом законодательно восстановить НДС разрешается и при полном расторжении сделки, по которой ранее был перечислен аванс с НДС.

Авансовые отчеты – проводки в бухгалтерском учете

Помимо расчетов с контрагентами – покупателями и поставщиками предприятие регулярно выдает средства в подотчет своим сотрудникам. Как грамотно выполнить бухгалтерские проводки по авансовым отчетам? И правда ли, что сумма из авансового отчета вычитается из прибыли? Рассмотрим конкретный пример.

Пример расчетов с подотчетными лицами в части выданных авансов:

Предприятие «Пит-стоп» выдало в подотчет работнику Ковалеву Е.И. на командировку 8000 руб. Ковалев потратил 5400 руб., а неиспользованные средства в размере 2600 руб. вернул в кассу. Бухгалтеру потребуется выполнить следующее:

- Выдан аванс на командировочные расходы – проводка Д 71 К 50 на 8000.

- Возвращен остаток неизрасходованных денег – проводка Д 50 К 71 на 2600.

Подотчетное лицо обязано отчитаться о расходовании средств в течение 3 дней после окончания сроков выдачи, а в случае пребывания в командировке – после возвращения работника. Конкретные сроки устанавливает руководитель организации. Если же сотрудник без уважительных оснований потратил больше выданных средств и не в состоянии отчитаться по ним, излишек удерживается из его дохода. Бух. проводки по авансовым отчетам в этой ситуации выглядят так:

- Отражена невозвращенная в срок сумма – Д 94 К 71.

- Удержана недостача из заработка работника – Д 70 К 94, но не более 20 % ежемесячно.

Отражение лизинговых авансов

Нормативное регулирование лизинговых сделок регламентируется Законом № 164-ФЗ от 29.10.98 г. Все платежи, осуществленные до исполнения обязательств лизингодателя, считаются предоплатой. Авансовый платеж по договору лизинга, проводки по которому выполняются согласно Плану счетов № 94н, рекомендуется проводить на сч. 76 с созданием отдельного субсчета.

Проводки по НДС с авансов

Авансом, в общем случае, называется перечисление денежных средств в счет поставки товаров или оказания услуг по заключенному договору. Предоплата может быть как частичной так и полной, это определяется условиями договора.

Аванс или задаток

В российском законодательстве аванс и задаток — различные понятия. Основной признак, по которому принято их различать — это необходимость возврата в случае неисполнения обязательств.

Если контрагент не осуществил поставку товара или не предоставил услугу, то выплаченный покупателем задаток последнему не возвращается. Аванс же должен быть возвращен. Также, задаток, в отличие от аванса, исчисляется только в денежном выражении.

Кроме того, условия и размер аванса определяются в тексте самого договора, а в случае задатка, как правило, составляется отдельное дополнительное соглашение.

Признаки аванса

Выданные авансы — это суммы, перечисленные контрагентам (поставщикам) в рамках предстоящих поставок по договорам купли-продажи.

При перечислении аванса продавцу, тот в течение пяти дней обязан выдать покупателю СФ на аванс. Этот СФ покупатель имеет право взять к вычету, если аванс и поставка разнесены во времени.

ООО «Фортуна» покупает у фирмы «Аксель» партию товара на сумму 118000 рублей, включая НДС 18000 рублей. Условия договора предусматривают предоплату 100 процентов.

В декабре 2015 года «Фортуной» был перечислен аванс. Поставщик выдал на него счет-фактуру.

| Дт | Кт | Описание операции | Сумма | Документ |

| 60 | 51 | Отражено перечисление аванса | 118000 | Платежное поручение |

| 68 | 76(авансы) | Отражен НДС с аванса к вычету(118000*18/118) | 18000 | Книга покупок |

Отгрузка оплаченного товара произошла в феврале 2016 года. Бухгалтер ООО «Фортуна» делает проводки по авансовому НДС:

| Дт | Кт | Описание операции | Сумма | Документ |

| 41 | 60 | Отражено поступление товара (без НДС) | 100000 | Накладная |

| 19 | 60 | Отражен НДС входящий | 18000 | Счет-фактура |

| 68 | 19 | НДС по полученным товарам предъявлен к вычету | 18000 | Книга покупок |

| 76(авансы) | 68 | Восстановлен НДС с аванса, ранее взятый к вычету | 18000 | Книга продаж |

Стоит иметь в виду, что покупатель не имеет права взять к вычету НДС с перечисленного аванса, если закупаемый товар планируется использовать в необлагаемой НДС деятельности.

Авансы, полученные продавцом (подрядчиком и т. д.), учитываются на счете 62, субсчет «Авансы».

Авансом полученным считается сумма, поступившая раньше, чем произошло выполнение обязательств по договору, т.е. подписан акт о выполненных работах. Если денежные средства перечислены в день отгрузки товара (предоставления услуги), это тоже не будет авансом.

Рассмотрим наш пример, но уже со стороны продавца — фирмы «Аксель».

Проводки после получения аванса в декабре 2015 года:

| Дт | Кт | Описание операции | Сумма | Документ |

| 51 | 62.2 | Отражено поступление аванса | 118000 | Платежное поручение |

| 76(авансы) | 68 | Отражено начисление НДС с полученного аванса(118000*18/118) | 18000 | Счет-фактура выданный |

После отгрузки товара в феврале 2016 года:

| Дт | Кт | Описание операции | Сумма | Документ |

| 62.1 | 90.1 | Отражена выручка от реализации товара | 118000 | Накладная |

| 90(НДС) | 68 | Отражено начисление НДС с реализации | 18000 | Счет-фактура |

| 62.2 | 62.1 | Зачтен аванс покупателя | 118000 | Бухгалтерская справка |

| 68 | 76(авансы) | НДС начисленный по авансу предъявлен к вычету | 18000 | Книга покупок |

То есть, организация-продавец имеет право взять к вычету НДС, начисленный по полученному авансу только после свершения факта реализации. При частичной реализации закрытие НДС происходит тоже частично: сумма проводки Дт 68 — Кт 76.АВ рассчитывается пропорционально фактической реализации.

Отражение НДС с авансов в балансе

По рекомендации Минфина, авансы, входящие в состав строк дебиторской (1230) и кредиторской (1520) задолженностей необходимо отражать без учета НДС.

Начисление и учет НДС с авансов полученных и порядок его учета

С 2019 года были внесены изменения в Налоговый кодекс Российской Федерации, в соответствии с которыми произошло увеличение ставки для налога на добавленную стоимость до 20%.

В связи с этим возрос интересов налогоплательщиков в части, касающейся нюансов уплаты НДС и возможностей сохранения финансов. Одна из ситуаций, требующая детального рассмотрения, касается исчисления налога на добавленную стоимость с авансов полученных.

В соответствии с п. 1 ст. 167 Налогового кодекса Российской Федерации определено обязательство налогоплательщиков начислять НДС с авансов полученных. Так, если поступила оплата в счет поставки, которая будет реализована в дальнейшем, необходимо рассчитывать налог на добавленную стоимость.

При этом размер сбора определяется с предоплаты, а в качестве коэффициентов выступают стандартные ставки 10/110 или 20/120. Какой именно вариант необходимо использовать – устанавливается с учетом принадлежности к налоговой категории объекта, подлежащего реализации.

К примеру, 10/110 действует при получении продавцом предоплаты:

- по поставке товаров, в отношении которых предусмотрена ставка по НДС 10%;

- по страховым выплатам, если покупатель на оплачивает товар, в отношении которого действует значение 10%;

- в виде процента по товарному кредиту, ставка при этом составляет 10%.

Значение 20/120 используется в ситуациях, при которых получение средств связано с товарами, облагающимися НДС в 20%.

Учет и отражение на балансе у продавца

Проведение продавцом НДС с авансов полученных осуществляется следующим образом:

- В первую очередь подготавливаются две проводки: Дт51 Кт62 – отражает поступление предоплаты и Дт76 Кт68 – учитывает НДС с полученной суммы.

- Второй шаг – оформляется авансовый счет-фактура. Для его составления предоставляет поставщику 5 дней. При этом должно быть два экземпляра документа – один остается у продавца, второй предоставляется покупателю. Правила подготовки авансового счета фактуры определены Постановлением Правительства РФ № 1137 от 2011 года.

- Третий этап предполагает фиксацию оформленного счета в книге продаж. Он должен быть отмечен в том же периоде, в котором продавцу на счет поступила предоплата.

После этого у получателя средств ситуация может развиваться по трем направлениям:

- Первая – продажи товаров в период получения аванса не произошло. В этом случае продавец должен указать размер предоплаты и соответствующий НДС в строку 070 в полях 3 и 5 (третий раздел декларации).

- Вторая ситуация – продажа была проведена в тот же период, когда поступил аванс. При таком развитии событий продавец принимает НДС и выполняет следующие проводки: Дт62 Кт90 – в рамках реализации объекта приобретена выручка, Дт90 Кт68 – начисление налога на добавленную стоимость от суммы с реализации, Дт68 Кт76 – НДС с предоплаты взят к вычету. Заполняется 170 строчка третьего раздела декларации.

- И третий вариант – предоплата возвращена покупателю. Тогда продавец выполняет две проводки: Дт62 Кт51 – возврат аванса и Дт68 Кт76 – прием НДС с предоплаты к вычету. Налог отражается в книге покупок и заполняется 120 строка третьего раздела декларации.

Внимание! Сотрудники налоговой инспекции будут считать, что НДС с авансового полученного начисляются даже при обстоятельствах, когда различаются периоды приобретения предоплаты и реализации объекта.

Какие действия предпринимает покупатель при переводе аванса

На основании п. 12 ст. 171 НК РФ покупатель вправе принять авансовый НДС к вычету при следующих обстоятельствах:

- при корректном составлении счета-фактуры;

- есть подтверждения факта совершения оплаты;

- в договоре отражена возможность перечисления предоплаты.

После перевода аванса покупателю необходимо:

- Выполнить две проводки: Дт60 Кт51 – предоплата перечислена, Дт68 Кт76 – соответствующий НДС взят к вычету.

- Отразить в книгу покупок вычет по налогу с авансов выданных. При этом указывается номер счета-фактуры, который составлен продавцом.

- Заполнить строку 130 третьего раздела декларации.

- Восстановление НДС с предоплаты в период реализации по проводке Дт76 Кт68 и отразить ее в книге продаж.

- Остается только заполнить строку 090 третьего раздела налоговой декларации с учетом ставок 10/110 и 20/120.

Важно! Вычеты по авансовым счет-фактурам допускается составлять только в том же периоде, в котором они были приобретены. Законодательством не предусмотрена возможность перенесения подобных вычетов на более поздние сроки. Зачастую ошибки налогоплательщиков обусловлены их невнимательностью и статьей 171 НК РФ. В соответствии с ней допускается право на изменение периода – до трех лет, однако это не касается авансовых счет-фактур.

Когда не требуется начислять НДС

Налогоплательщик вправе не начислять налог с аванса при некоторых обстоятельствах:

- если был переведен аванс по операциям, которые не подлежат налогообложению;

- если предоплаченная операция проводится за пределами Российской Федерации;

- если продавец освобожден от уплаты налога на добавленную стоимость, так как относится к категории «специальный режим». СНР отражены в ст. 18 НК РФ: для сельскохозяйственных производителей, упрощенная система, в виде единого налога на вмененный доход, патентная система, на профессиональный доход;

- если продавец освобожден от уплаты налога на добавленную стоимость по иным основаниям. К примеру, если сумма выручки за три предшествующих месяца не превысила 2 миллиона рублей, налогоплательщик может не платить НДС;

- если аванс получен по операциям, в отношении которых установлена ставка НДС 0%. Как пример: при экспертных продажах, при использовании режима переработки на таможенной территории, при грузовых международных перевозках и т.п.

Также нет необходимости начислять НДС, если предоплата переведена за сделки, по которым выделен цикл производства больше 6 месяцев.

Как отображается в отчетности НДС при получении аванса при переходе с УСН на ОСН и наоборот

В соответствии со ст. 346.12 Налогового кодекса РФ плательщик, ведущий деятельность на упрощенной системе налогообложения, освобожден от уплаты НДС, но все же имеются определенные исключения.

Поэтому при обстоятельствах, когда продавец на общей системе произвел начисление НДС с авансов полученных, впоследствии перешел на «упрощенку» и только после этого произвел реализации, он не может воспользоваться основаниями для принятия НДС к вычету ввиду их отсутствия. Однако и налог с отгрузок налогоплательщику начислять нет необходимости.

В ситуации, когда продавец изначально вел предпринимательскую деятельность на «упрощенке», а в дальнейшем перевел работу на общую систему, ему потребуется начислить НДС с реализации. Однако он не вправе рассчитывать на снижение величины налогооблагаемой базы на сумму полученных авансов.

Штрафы и наказания продавца, если он не будет начислять НДС на полученные авансы

В соответствии со ст. 122 НК РФ в отношении налогоплательщиков, проигнорировавших необходимость в уплате налога, предусмотрен штраф, размер которого варьируется от 20% до 40% непогашенной суммы НДС с учетом умышленности совершенного правонарушения.

Не редкость, когда организации занимаются активной предпринимательской деятельностью, что становится причиной возникновения нескольких случаев уплаты аванса и приобретения товаров на протяжении одного месяца.

При таких обстоятельствах вполне может сформироваться ошибочное мнение, что нет нужды больше одного раза оформлять обязательства по НДС. Это особенно важно, когда аналогичных сделок много, ведь при составлении счета-фактуры однократно можно значительно сэкономить на затратах, связанных с заполнением документов по каждой поставке.

Однако ст. 168 Налогового кодекса РФ предполагает, что счета-фактуры должны быть выставлены на протяжении 5 дней. Если налогоплательщик проигнорировал данное обязательство, он привлекается к ответственности по ст. 120 НК РФ, что предполагает начисление штрафа в размере от 10 тысяч до 30 тысяч рублей. При наличии иных сопутствующих нарушений сотрудники налоговой службы могут воспользоваться правом на внеочередную проверку. Поэтом не рекомендуется допускать даже малейших просрочек по НДС.

Учет налога на добавленную стоимость при приобретении предоплаты обладает для продавца существенным значением. Обусловлено это вполне понятным следствием – при начислении и уплате НДС с аванса налогоплательщик может уменьшить нагрузку в дальнейшем, ведь происходит прием начисленных налогов к вычету.

В случае с покупателем действует обратный эффект. За счет перечисления предоплаты возникает возможность снижения нагрузки в текущих периодах.

В то же время важно учитывать одну особенность. Если для покупателя вычет по НДС с полученных авансов считается возможностью, которую он вправе не реализовывать, то для продавца – это обязанность. Если получатель предоплаты своевременно не исполнит ее, то привлекается к ответственности.

Чтобы не допустить взыскания со стороны уполномоченных служб, достаточно изучить текущие правила совершения аналогичных мероприятий. Дополнительное требование – отслеживание всех нововведений в Налоговом кодексе РФ, которые планирует утвердить Правительство. Таким образом можно своевременно подготовиться к изменениям, предотвратив возникновение проблем с налоговой инспекцией.

Полезное видео

С примерами расчетов можно ознакомиться в видео: