Содержание

- Выплачиваем аванс с учетом последних разъяснений контролеров

- Когда надо выплатить зарплату за первую половину месяца?

- К какой ответственности привлекут работодателя за невыплату аванса?

- Как правильно определить размер аванса?

- О выплате аванса в фиксированной сумме.

- Зарплата за первую половину месяца и НДФЛ.

- Как отражается выплата аванса в форме 6-НДФЛ?

- Работник просит платить ему только зарплату без аванса

- Сроки выплаты зарплаты

- Периодичность выплаты зарплаты

- Ответственность за зарплату один раз в месяц

- Если работодатель все таки пошел на встречу

- Кто рассудит работодателя с трудовой инспекцией

- Если норму о ежемесячной зарплате уже закрепили в договоре

- Выплата зарплаты 1 раз в месяц

- За выплату зарплаты не по ТК организацию оштрафуют

- Аванс по зарплате в 2020 году: расчет по-новому

- В каком размере выплачивать аванс?

- Когда выплачивать аванс по заработной плате?

- Нужен ли расчетный листок на аванс?

- Нужно ли удержать НДФЛ с аванса?

- Обзор последних изменений по налогам, взносам и зарплате

- Как выплачивается аванс — новые правила и порядок выплат

- Как правильно платить аванс в 2019-2020 годах согласно Трудовому кодексу

- НДФЛ при выдаче аванса сотрудникам

- Способы назначения аванса

- Как рассчитать величину фиксированного аванса

- Как выдается аванс за первую половину месяца

- Можно ли выдать аванс раньше установленного срока

- Ответственность за невыдачу или несвоевременную выплату аванса

- Итоги

- Положен ли по закону сотруднику аванс, если человек был в отпуске – примеры, расчет

- Выплачивается ли, если сотрудник в момент выплаты отдыхает?

- Положен ли, если у человека в расчетном периоде был отдых?

- Выводы

- Порядок выплаты аванса сотруднику после отпуска

- Выплата аванса сотруднику во время отпуска

- Нужно ли выплачивать аванс, если в расчетном периоде был отдых

- Порядок начисления аванса после отпуска

- Особенности начисления аванса после отпуска

- Выплата аванса, если человек в отпуске

- Особенности расчетов по авансу по ТК РФ

- Платят ли аванс в отпуске?

- Как выплачивается аванс во время отпуска – способы расчетов

- Начислен аванс сотруднику в отпуске – примеры

- Размер аванса по заработной плате 2019 по ТК РФ

- Аванс по Трудовому кодексу РФ 2019: сколько процентов от зарплаты

- Расчет аванса по заработной плате в 2019 году

- Аванс по зарплате в 2020 году по Трудовому кодексу

- Расчет аванса и заработной платы по закону и согласно разъяснениям 2019-2020 годов

- Какие сроки устанавливает Трудовой кодекс для выплаты аванса в счет заработной платы?

Выплачиваем аванс с учетом последних разъяснений контролеров

Е. Л. Джабазян

Журнал «Оплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложение» № 3/2017

Когда надо выплатить зарплату за первую половину месяца? К какой ответственности привлекут работодателя за невыплату аванса? Как правильно определить размер аванса? Как отражается выплата аванса в форме 6-НДФЛ?

Работодатели должны выплачивать зарплату два раза в месяц, и традиционно первая выплата называется авансом. Однако в Трудовом кодексе нет такого понятия, как аванс: за первую половину месяца необходимо выплачивать зарплату. Как устанавливается срок выплаты такой зарплаты? Каков порядок ее расчета? Можно ли ее выплачивать в фиксированном размере в целях минимизации трудозатрат работников расчетной службы? Как заполнить разд. 2 формы 6-НДФЛ, если по итогам месяца работник получил только аванс, с которого не удержан НДФЛ? О том, какие разъяснения по данным вопросам поступали со стороны Минтруда, Роструда, Минфина и ФНС, вы узнаете из представленной статьи.

Когда надо выплатить зарплату за первую половину месяца?

В начале напомним положения ч. 6 ст. 136 ТК РФ, согласно которым заработная плата выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты заработной платы устанавливается правилами внутреннего трудового распорядка, коллективным договором или трудовым договором не позднее 15 календарных дней со дня окончания периода, за который она начислена. Отметим, что в данной редакции эта часть действует с 3 октября 2016 года (п. 1 ст. 2, ст. 4 Федерального закона от 03.07.2016 № 272-ФЗ).

Незначительные, на первый взгляд, изменения потребовали от многих работодателей внесения поправок в локальные нормативные акты и трудовые договоры.

В Письме от 23.09.2016 № 14-1/ООГ-8532 Минтруд отметил, что документы, которыми могут устанавливаться дни выплаты заработной платы, в ст. 136 ТК РФ перечисляются через запятую, то есть законодатель подчеркивает равнозначность данных документов, в любом из которых может быть решен вопрос о днях выплаты заработной платы.

Обратите внимание:

Если нормы локальных нормативных актов или коллективного договора организации субъекта РФ противоречат действующему трудовому законодательству, данные нормы считаются недействительными.

В Информации Роструда «О применении статьи 2 Федерального закона от 3 июля 2016 г. № 272-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части, касающейся оплаты труда» (размещена на официальном сайте ведомства 20.12.2016) указано, что данный закон не меняет порядка выплаты заработной платы. Требования по ограничению сроков выплаты заработной платы 15 календарными днями относятся к выплате работнику начисленной заработной платы не реже чем каждые полмесяца.

При этом с учетом новой редакции ст. 136 ТК РФ заработная плата должна быть выплачена:

- за первую половину месяца – в установленный день с 16-го по 30-е (31-е) число текущего периода;

- за вторую половину месяца – с 1-го по 15-е число следующего месяца.

К сведению:

Сроки осуществления работникам стимулирующих выплат, начисляемых за месяц, квартал, год или иной период, могут быть установлены коллективным договором, локальным нормативным актом. Так, в положении о премировании может быть предусмотрено, что выплата работникам премии по итогам определенного системой премирования периода (например, месяца) осуществляется в месяце, следующем за отчетным (или может быть указан конкретный срок ее выплаты), а выплата премии по итогам работы за год – в марте следующего года (или также может быть обозначена конкретная дата ее выплаты) (письма Минтруда РФ от 23.09.2016 № 14-1/ООГ-8532, от 21.09.2016 № 14-1/В-911, от 15.09.2016 № 14-1/10/В-6568).

Что касается установления даты выплаты аванса, согласно разъяснениям Минтруда, приведенным в Письме от 03.02.2016 № 14-1/10/В-660 «О размере и сроках выплаты заработной платы, в том числе за полмесяца», Трудовой кодекс устанавливает требование о максимально допустимом промежутке времени между выплатами частей заработной платы при регламентации относительно вопроса конкретных сроков ее выплаты на уровне работодателя.

При этом недопустимо устанавливать вместо конкретного дня выплаты зарплаты период, в течение которого она может выплачиваться (например, с 16-го по 18-е число). Такой вывод содержится в Письме Минтруда РФ от 28.11.2013 № 14-2-242.

От редакции:

Вопрос о том, какие сроки необходимо установить для выплаты заработной платы, также рассматривался в статье Е. А. Соболевой «Все о выплате аванса по заработной плате сотруднику учреждения» (№ 8, 2016).

К какой ответственности привлекут работодателя за невыплату аванса?

Стоит отметить, что норма ч. 6 ст. 136 ТК РФ носит императивный характер, следовательно, ее применение не зависит от волеизъявления работников. Дело в том, что на практике до сих пор встречаются ситуации, когда работодатели выплачивают зарплату один раз в месяц на основании соответствующих заявлений работников. За такую самодеятельность в соответствии с ч. 6 ст. 5.27 КоАП РФ им грозит штраф:

- для должностных лиц (руководителя и бухгалтера) – в размере от 10 000 до 20 000 руб.;

- для юридических лиц – в размере от 30 000 до 50 000 руб.

Повторное нарушение влечет наложение административного штрафа в более крупном размере (на должностных лиц – от 20 000 до 30 000 руб., на юридических лиц – от 50 000 до 100 000 руб.). Это предусмотрено ч. 7 ст. 5.27 КоАП РФ. Вместо штрафа возможна другая мера ответственности – дисквалификация должностного лица на срок от одного года до трех лет.

К сведению:

Части 6 и 7 введены в ст. 5.27 КоАП РФ Федеральным законом № 272-ФЗ.

Обращаем ваше внимание, что арбитры встают на сторону трудовых инспекций и при назначении штрафов (постановления Судебного участка № 33 Оричевского судебного района Кировской области от 02.02.2017 № 5-78/2017, Судебного участка № 1 Нижегородского района г. Н. Новгорода Нижегородской области от 31.01.2017 № 5-5/2017), и в случае дисквалификации руководителей (постановления Верховного суда Республики Татарстан от 28.09.2016 № 4а-1390/2016, Верховного суда Республики Марий Эл от 26.02.2016 № 4А-21/2016, Решение Самарского областного суда от 08.09.2016 № 21-1880/2016).

На практике возможна и другая ситуация – когда выплата аванса предусмотрена локальными актами, но производится с задержкой.

В этом случае работодателю грозит материальная ответственность в соответствии со ст. 236 ТК РФ (в редакции Федерального закона № 272-ФЗ). В отличие от административного штрафа, выплаты производятся в пользу работников, чьи права нарушены.

При нарушении сроков выплаты заработной платы работодатель должен выплатить работнику компенсацию за каждый день задержки. Размер такой компенсации – не ниже 1/150 действующей в это время ключевой ставки ЦБ РФ от не выплаченных в срок сумм за каждый день просрочки начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно. Размер денежной компенсации исчисляется из фактически не выплаченных в срок сумм.

Как правильно определить размер аванса?

В Письме от 05.08.2013 № 14-4-1702 при рассмотрении вопроса об определении размера зарплаты работника за первую половину месяца Минтруд подтвердил, что размеры аванса ТК РФ не регулирует.

При этом чиновники сделали отсылку к Постановлению № 566, согласно которому размер аванса в счет заработной платы рабочих за первую половину месяца определяется соглашением администрации предприятия (организации) с профсоюзной организацией при заключении коллективного договора, однако минимальный размер указанного аванса должен быть не ниже тарифной ставки рабочего за отработанное время.

Какие способы расчета аванса применяются на практике? Обратимся к схеме.

Способы расчета зарплаты за первую половину месяца:

- Пропорционально отработанному времени;

- В процентах от оклада;

- В фиксированной сумме (в рублях);

- Наиболее предпочтительные способы.

Способ не удобен для работодателя, так как налагает на него обязанность выплаты зарплаты даже в тех ситуациях, когда работник болел или был в командировке.

Расчет зарплаты пропорционально отработанному времени. Кроме формального выполнения требований ст. 136 ТК РФ о выплате заработной платы не реже двух раз в месяц, при определении размера выплаты заработной платы за полмесяца работодатель должен учитывать фактически отработанное сотрудником время (фактически выполненную им работу) (Письмо Минтруда РФ от 03.02.2016 № 14-1/10/В-660). Такой же вывод следует из писем Минтруда РФ от 21.09.2016 № 14-1/В-911 и Роструда от 26.09.2016 № Т3/5802-6-1.

Аналогичная позиция была приведена и в более раннем Письме Минтруда РФ от 05.08.2013 № 14-4-1702. Причем в нем подчеркнуто, что указанные нормы распространяются на всех работников организации и не имеют специфики применения к отдельным категориям работников.

Помимо того, что данный способ расчета аванса рекомендован контролирующими органами в качестве основного, он удобен и работодателю: при выплате зарплаты за первую половину месяца пропорционально времени, фактически отработанному работником в этом периоде, на практике исключается риск переплаты и неудержания НДФЛ при окончательном расчете.

Пример 1

В учреждении установлен срок выплаты заработной платы за первую половину месяца 20-го числа. Правилами внутреннего трудового распорядка организации предусмотрено, что аванс выплачивается работнику за вычетом исчисленного НДФЛ.

Рассчитаем сумму аванса за март 2017 года для работников с учетом фактически отработанного ими времени.

|

ФИО |

Оклад, руб. |

Отработано в марте 2017 года, раб. дн.* |

|

|

С 1-го по 15-е число |

С 16-го по 31-е число |

||

|

Иванов И. В. |

40 000 |

||

|

Петров П. Е. |

35 000 |

||

|

Сидоров С. И. |

35 000 |

5** |

|

|

Кузнецов К. А. |

35 000 |

–*** |

|

* В учреждении установлена пятидневная рабочая неделя. В марте 2017 года

22 рабочих дня.

** Работник был на больничном с 1 по 7 марта 2017 года.

** Работник находился в ежегодном оплачиваемом отпуске.

В установленный срок (18.03.2017, так как 20.03.2017 пришелся на выходной день) необходимо будет выплатить работникам аванс в следующем размере:

|

ФИО |

Оклад, руб. |

Начислено за фактически отработанное время в первой половине месяца |

НДФЛ |

Сумма к выдаче на руки, руб. |

|

Иванов И. В. |

40 000 |

18 182 руб. (40 000 руб. / 22 раб. дн. х 10 раб. дн.) |

2 364 руб. (18 182 руб. х 13%) |

15 818 |

|

Петров П. Е. |

35 000 |

15 909 руб. (35 000 руб. / 22 раб. дн. х 10 раб. дн.) |

2 068 руб. (15 909 руб. х 13%) |

13 841 |

|

Сидоров С. И. |

35 000 |

7 955 руб. (35 000 руб. / 22 раб. дн. х 5 раб. дн.) |

1 034 руб. (7 955 руб. х 13%) |

6 920 |

|

Кузнецов К. А. |

35 000 |

– |

– |

– |

Контролирующие органы не раз указывали, что с авансов НДФЛ не удерживается. В рассмотренном примере уменьшение суммы аванса на сумму налога не предусматривает перечисление НДФЛ в бюджет.

Расчет зарплаты за первую половину месяца в процентах от оклада. Согласно разъяснениям Минздравсоцразвития, приведенным в Письме от 25.02.2009 № 22-2-709, при авансовом методе начисления заработной платы за каждую половину месяца заработная плата должна начисляться примерно в равных суммах (без учета премиальных выплат).

Какой же процент установить? Если дословно следовать рекомендациям, приведенным в письме, это 50%. Однако исторически сложилось, что аванс устанавливают в размере 40% оклада. Этому есть вполне логичное объяснение: при окончательном расчете с зарплаты работников будет удержан НДФЛ, и если в виде аванса выплатить 50% оклада, то зарплата за вторую половину месяца будет значительно меньше.

Пример 2

Работнику установлен оклад в размере 30 000 руб. Предположим, что работнику не положены вычеты НДФЛ, следовательно, сумма налога – 3 900 руб. Сравним, каковы будут суммы выплат при выплате аванса в размере 40 и 50%.

|

Показатель |

Размер аванса |

|

|

40% |

50% |

|

|

Зарплата за первую половину месяца (аванс) |

12 000 руб. (30 000 руб. х 40%) |

15 000 руб. (30 000 руб. х 50%) |

|

Зарплата за вторую половину месяца (окончательный расчет) |

14 100 руб. (30 000 — 12 000 — 3 900) |

11 100 руб. (30 000 — 15 000 — 3 900) |

Как видно из примера, при установлении аванса в размере 50% при окончательном расчете работник получит зарплату ниже, чем за первую половину месяца, что не соответствует требованиям о примерно равных частях заработной платы.

Вместе с тем следует обратить внимание, что, в отличие от аванса, установленного в фиксированном размере, выплачивать аванс в процентах от оклада не надо в тех случаях, когда сотрудник не работал (находился на больничном, в командировке, в отпуске и т. п.).

О выплате аванса в фиксированной сумме.

Вопрос о расчете фиксированной суммы для выплаты зарплаты авансовым методом работнику организации государственного сектора был рассмотрен Минфином в Письме от 29.03.2016 № 02-07-05/17670. Чиновники ведомства указали, что такой вопрос находится в компетенции Минтруда, а не Минфина. Вместе с тем финансисты напомнили, что согласно ст. 91 ТК РФ расчет заработной платы осуществляется за фактически отработанное время, определенное в рамках учета, организованного работодателем. При этом порядок выплаты заработной платы (сроки, размер и составляющие), устанавливаемый локальными актами учреждения, не должен противоречить положениям ТК РФ. Что касается учета фактически отработанного времени, Приказом Минфина РФ № 52н утверждены форма табеля учета использования рабочего времени, на основании которого производится расчет фиксированной суммы за фактически отработанное время за первую половину месяца (включая корректировку фиксированной суммы), и методические рекомендации по его формированию.

Учитывая данные разъяснения Минфина, вышеозвученную позицию Минтруда, а также риски, связанные с выплатой аванса в фиксированной сумме, считаем такой способ выплаты зарплаты за первую половину месяца неприемлемым для учреждений госсектора.

Зарплата за первую половину месяца и НДФЛ.

За последнее время со стороны как Минфина, так и ФНС поступило множество разъяснений, согласно которым с аванса удерживать НДФЛ не надо (письма ФНС РФ от 29.04.2016 № БС-4-11/7893, от 24.03.2016 № БС-4-11/4999, Минфина РФ от 27.10.2015 № 03-04-07/61550).

Напомним, что в силу п. 3 ст. 226 НК РФ суммы налога исчисляются налоговыми агентами на дату фактического получения дохода, определяемую в соответствии со ст. 223 НК РФ, нарастающим итогом с начала налогового периода применительно ко всем доходам (за исключением доходов от долевого участия в деятельности организации), в отношении которых применяется налоговая ставка, установленная п. 1 ст. 224 НК РФ, начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога.

В Письме Минфина РФ от 01.02.2016 № 03-04-06/4321 отмечено, что до истечения месяца доход в виде оплаты труда не может считаться полученным налогоплательщиком. Соответственно, до окончания месяца налог не может быть исчислен. Следовательно, удержание у налогоплательщика исчисленной по окончании месяца суммы налога производится налоговым агентом из доходов только при их фактической выплате после окончания месяца, за который эта сумма налога была исчислена. Аналогичное мнение содержится в Определении ВС РФ от 11.05.2016 № 309-КГ16-1804.

Вместе с тем нужно обратить внимание на ситуацию, когда аванс выплачивается в последний день месяца.

Минфин считает (см. Письмо от 23.11.2016 № 03-04-06/69181), что если налоговый агент успеет выплатить аванс до окончания месяца, то НДФЛ перечислять в бюджет не надо. Это обусловлено тем, что по общему правилу учреждение исчисляет НДФЛ в последний день месяца, а удержать налог надо один раз – при выплате дохода после окончания месяца.

Что касается арбитров, они также придерживаются мнения, что при выплате аванса в последний день месяца НДФЛ с его суммы перечислять в бюджет не нужно (Постановление АС УО от 24.02.2016 № Ф09-11987/15 по делу № А76-10562/2015).

Как отражается выплата аванса в форме 6-НДФЛ?

Сумма аванса не подлежит отдельному отражению в форме 6-НДФЛ: в разд. 2 этой формы показывается сумма заработной платы, признанная на последнее число месяца. Как уже было отмечено, НДФЛ удерживается при окончательном расчете с работниками и также указывается одной суммой.

На практике возможна ситуация, когда работник получает аванс в размере 40%, но по итогам месяца у него не будет доходов, из которых можно удержать НДФЛ.

Такое случается, если за вторую половину месяца работнику не начислен доход (например, ему предоставлен неоплачиваемый отпуск), а в первой половине месяца из-за нерабочих праздничных дней сотрудник фактически не отработал половину рабочего времени и доход получен в том числе за неотработанное время. В дальнейшем удержать НДФЛ из его доходов следует при ближайшей выплате зарплаты.

В разделе 2 формы 6-НДФЛ бухгалтер отразит показатели следующим образом:

- на последнее число месяца будет признана сумма фактически полученного дохода в виде аванса;

- будет указана дата удержания налога, которая не совпадает с датой выплаты суммы окончательного расчета за соответствующий месяц.

Так как налог своевременно не удержан, бухгалтеру необходимо будет представить в налоговую инспекцию соответствующее пояснение, которое освободит учреждение от ответственности за представление недостоверных сведений.

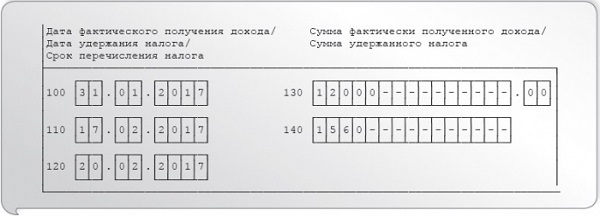

Пример 3

Работнику установлен оклад в сумме 30 000 руб. За январь 2017 года ему был начислен аванс в размере 12 000 руб., который выплачен 17.01.2017. 18.01.2017 работник заболел, а листок нетрудоспособности представил работодателю только 06.02.2017. Удержать НДФЛ с аванса за январь в сумме 1 560 руб. (12 000 руб. х 13%) бухгалтер смог только при выплате аванса за февраль – 17.02.2017.

В пояснительной записке к форме 6-НДФЛ необходимо, в частности, указать следующее.

Раздел 2 формы 6-НДФЛ. Расхождение в строках 100 (указана дата 31.01.2017) и 110 (указана дата 17.02.2017). Разница в датах обусловлена тем, что после получения аванса за январь работник заболел. В установленный срок – 03.02.2017 – НДФЛ не был удержан в силу отсутствия у работника других доходов, облагаемых налогом по ставке 13%. Удержание НДФЛ с аванса не производилось в силу п. 2 ст. 223, п. 3, 4 ст. 226 НК РФ.НДФЛ за январь удержан из ближайшей выплаты в денежной форме 17.02.2017 (аванс за февраль 2017 года).

Что касается суммы аванса, приходящейся на неотработанное время, ее нужно учесть при выплате аванса за следующий месяц.

* * *

Подведем итог:

- заработная плата за первую половину месяца (с 1-го по 15-е число) должна быть выплачена в установленный день с 16-го по 30-е (31-е) число;

- дата выплаты устанавливается в любом из документов, перечисленных в ст. 136 ТК РФ (правилах внутреннего трудового распорядка, коллективном или трудовом договоре), при этом недопустимо вместо конкретного дня выплаты зарплаты устанавливать период, в течение которого она может выплачиваться;

- при определении размера аванса контролеры рекомендуют учитывать фактически отработанное сотрудником время (фактически выполненную им работу). Вместе с тем нет прямого запрета на установление аванса в процентах к окладу;

- при выплате аванса перечислять НДФЛ в бюджет не надо: исчисление, удержание и уплата налога (в том числе за первую половину месяца) осуществляются при окончательном расчете.

В теории работодатели имеют право самостоятельно определять, как платить работникам зарплату, в том числе и за первую половину месяца, которую принято называть авансом. Но на практике Трудовой кодекс диктует жесткие требования к срокам таких выплат и, как оказалось, даже к их сумме. Об этом работодателям напомнил Минтруд. Ведь если ошибиться с суммой аванса, придется заплатить крупный штраф.

Что случилось?

Минтруд России предостерег всех работодателей от установления и выплаты фиксированной суммы зарплаты за первую половину месяца (аванса). Чиновники уже не в первый раз напоминают, что сумма аванса не может составлять 40% или 50% от оклада работника, даже если работодатель прописал такой порядок выплаты в положении об оплате труда или коллективном договоре, а также в утвержденной учетной политике, в соответствии с частью 6 статьи 136 Трудового кодекса РФ.

Чиновники уверены, что сумму аванса к выплате работодатели должны исчислять исключительно исходя из фактически отработанного времени. Об этом они предупреждали бухгалтеров и руководителей организаций и ранее, например в письме Минфина от 10.08.2017 № 14-1/В-725.

Как же правильно посчитать сумму аванса в соответствии с рекомендациями Минтруда?

Как правильно определить сумму зарплаты за первую половину месяца Специалисты Минтруда считают, что при расчете суммы аванса работодатель обязан учитывать не только оклад, но и все положенные сотруднику доплаты, не зависящие от результатов работы за месяц. В частности, доплаты за сверхурочную работу, которую сотрудник выполнял в первой половине месяца.

С чем это связано?

Все просто: по нормам трудового законодательства работодатель не имеет права заплатить работнику меньше, чем он заработал. А выплата аванса в фиксированной сумме, например 40% от оклада, создает такой риск. Тем самым возникает нарушение прав работника, которое карается административным штрафом.

Рассмотрим ситуацию на конкретном примере:

Кошкин Марат Сергеевич работает в ООО «Весна» экономистом. Его оклад составляет 35 000 рублей в месяц. В его трудовом договоре и в Положении об оплате труда организации определено, что размер зарплаты за первую половину месяца (аванса) составляет 50% от его оклада. То есть 25 числа каждого месяца работодатель перечисляет Кошкину 17 500 рублей. Так продолжалось до тех пор, пока в ООО «Весна» не пришли проверяющие из Государтственной инспекции труда (ГИТ). Они изучили документы и выяснили, что в апреле 2018 года Кошкина в начале месяца привлекали к работе надо срочным проектом, и он работал сверхурочно.

Если считать по факту, сколько он заработал за первую половину апреля, получается 25 000 рублей. То есть в первой половине месяца Марат Кошкин недополучил 7500 рублей.

И хотя фактически работодатель полностью рассчитался с ним по итогам апреля, в начале мая, на эту сумму, по мнению инспекторов ГИТ, получилась задержка выплаты заработной платы. Организацию оштрафовали на 50 000 рублей. И обязали переписать условия трудового договора и внутренних нормативных актов.

Таким образом, очевидно, что если организация выплачивает фиксированный аванс, создается риск, что сотрудник получит меньше, чем фактически заработал. Это может произойти как за первую, так и за вторую половину месяца. Ведь работник также может заболеть или уйти в отпуск.

Также, по мнению Минтруда, в случае выплаты фиксированного аванса может возникнуть неоднозначная ситуация с удержанием НДФЛ. Поэтому исчислять и платить заработную плату за первую половину месяца пропорционально отработанным дням безопаснее и правильнее с точки зрения законодательства.

Ответственность за неправильно исчисленный аванс Нарушение прав работников в части выплаты заработной платы в неполном объеме является административным нарушением. За него инспекторы ГИТ имеют право привлечь организацию к ответственности по статье 5.27 КоАП РФ.

Размер штрафа составляет:

на должностных лиц — от 1000 до 5000 рублей;

на ИП — от 1000 до 5000 рублей;

на юридических лиц — от 30 000 до 50 000 рублей.

Работник просит платить ему только зарплату без аванса

Источник: журнал «Главбух»

Можно ли выдавать зарплату работникам один раз в месяц, если они сами об этом попросили в письменной форме, написав заявления? На самом деле, нельзя. Объясняем почему.

Сроки выплаты зарплаты

Частью 3 статьи 136 Трудового кодекса установлено что зарплата выплачивается работнику, как правило, в месте выполнения им работы либо перечисляется в безналичном порядке на указанный им счет в банке на условиях, определенных коллективным или трудовым договором.

Обращаясь к части 3 статьи 136 Трудового кодекса, некоторые работодатели допускают расширенное ее толкование: любые условия, касающиеся выплаты зарплаты, в том числе периодичность и сроки, можно установить коллективным или трудовым договором. Это ошибочная трактовка, не отражающая реального содержания нормы.

Данная норма лишь указывает, в каких документах зафиксировать конкретные нюансы выплаты зарплаты: даты, способ ее выплаты (из кассы или в безналичном порядке).

Периодичность выплаты зарплаты

Частью 6 статьи 136 Трудового кодекса однозначно установлено, что работодатель обязан выплачивать зарплату не реже чем каждые полмесяца в день, назначенный правилами внутреннего трудового распорядка, коллективным договором, трудовым договором.

Требования части 6 статьи 136 Трудового кодекса являются императивными, то есть обязательными для исполнения работодателем. Трудовое законодательство не предусматривает каких-либо исключений из установленного правила. Работодатель обязан фактически выплачивать зарплату работникам не реже двух раз в месяц. На это указывают специалисты Роструда в своих разъяснениях (письма Роструда от 30.05.2012 № ПГ/4067-6-1 и от 30.11.2009 № 3528-6-1).

Аналогичные разъяснения дает начальник отдела Управления надзора и контроля за соблюдением законодательства о труде Федеральной службы по труду и занятости (Роструда) Игорь Иванович Дудоладов. В своем материале, посвященном проверкам Роструда, он пишет:

«Часто задается вопрос: можно ли платить зарплату без аванса один раз в месяц, если работники написали заявление с такой просьбой? Можно ли внести соответствующий пункт в правила внутреннего трудового распорядка?

Ответ отрицательный: выплачивать зарплату один раз в месяц нельзя, так как это является нарушением статьи 136 Трудового кодекса и ухудшает положение работников по сравнению с действующим трудовым законодательством (ч. 4 ст. 8 ТК РФ)».

Ответственность за зарплату один раз в месяц

Работодатель, выплачивающий зарплату работникам один раз в месяц, понесет административную и материальную ответственность Чем опасна зарплата без аванса?

Административная ответственность

Если работодатель выплачивает работникам заработную плату только один раз в месяц, он нарушает требования трудового законодательства и может быть привлечен за это трудовой инспекцией или судом к административной ответственности по статье 5.27 КоАП РФ.

За такое правонарушение предусмотрены санкции:

— штраф от 30 000 до 50 000 руб. или административное приостановление деятельности организации на срок до 90 суток — в отношении организации;

— штраф от 1000 до 5000 руб. — в отношении должностного лица (например, руководителя организации).

При повторном аналогичном правонарушении должностное лицо может быть дисквалифицировано судом на срок от одного года до трех лет (ч. 2 ст. 5.27 КоАП РФ).

Под аналогичным правонарушением понимается совершение должностным лицом такого же, а не любого нарушения законодательства о труде.

Например, первый раз руководитель компании выплатил заработную плату один раз в месяц одному, а позднее — другому работнику (п. 17 постановления Пленума Верховного суда РФ от 24.03.2005 № 5 «О некоторых вопросах возникающих у судов при применении Кодекса Российской Федерации об административных правонарушениях»).

Материальная ответственность

Из вопроса следует, что несколько месяцев работникам выплачивалась заработная плата один раз в месяц. Следовательно, имела место задержка работодателем выплаты заработной платы.

Согласно статье 236 Трудового кодекса при нарушении работодателем срока выплаты заработной платы или других выплат, причитающихся работнику, работодатель обязан выплатить их с уплатой процентов (денежной компенсации).

Размер денежной компенсации должен составлять не менее 1/300 действующей ставки рефинансирования Центрального банка РФ. В трудовом или коллективном договоре может быть предусмотрен больший размер такой компенсации.

Денежная компенсация выплачивается за каждый день просрочки выдачи зарплаты начиная со следующего дня после установленного срока выплаты по день фактического расчета включительно.

Если работодатель все таки пошел на встречу

По мнению специалистов Роструда, заявление работника о согласии получать заработную плату один раз в месяц не освобождает работодателя от ответственности за нарушение трудового законодательства (письмо Роструда от 01.03.2007 № 472-6-0).

Обязательные правила, установленные частью 6 статьи 136 Трудового кодекса, нельзя изменить ни по соглашению сторон, ни по заявлениям работников.

Судебная практика судов общей юрисдикции также подтверждает правомерность привлечения работодателей, которые выплачивают работникам заработную плату один раз в месяц, к административной ответственности (постановление Верховного суда РФ от 14.09.2010 № 10-АД10-1, решение Верховного суда Республики Карелия от 09.09.2011 по делу № 21-175/2011).

Кто рассудит работодателя с трудовой инспекцией

Разногласия между трудовой инспекцией и работодателем по вопросу привлечения его к административной ответственности по части 1 статьи 5.27 КоАП РФ решаются в суде общей юрисдикции, так как это спор, возникший из трудовых правоотношений. Арбитражному суду подведомственны жалобы по делам об административных правонарушениях, которые допущены в связи с осуществлением предпринимательской и иной экономической деятельности (постановление ФАС Волго-Вятского округа от 02.11.2006 по делу № А39-2361/2006). Если работодатель планирует обжаловать постановление государственной инспекции труда о привлечении к ответственности по части 1 статьи 5.27 КоАП РФ, следует обращаться в суд общей юрисдикции (например, районный суд).

Если норму о ежемесячной зарплате уже закрепили в договоре

Запись о выплате заработной платы один раз в месяц нарушает требования части 6 статьи 136 Трудового кодекса. Если такое условие включено в трудовой договор, оно не подлежит применению в силу прямого указания закона (ч. 2 ст. 9 ТК РФ).

В этой ситуации нужно внести изменения в трудовой договор. Для этого с работником необходимо заключить дополнительное соглашение к трудовому договору, которым исключить запись о выплате зарплаты без аванса один раз в месяц из конкретного пункта трудового договора (ст. 72 ТК РФ).

Выплата зарплаты 1 раз в месяц

Во вновь созданной организации обсуждаются даты выплаты заработной платы персоналу. Выплата зарплаты один раз в месяц – пожелание директора. Однако кадровый специалист сомневается в том, что это законно. Расскажем, как рассчитываться с сотрудниками правильно и предупредим об ответственности за выплату зарплаты 1 раз в месяц.

Z2 Зарплату нужно платить дважды в месяц

По Трудовому кодексу зарплату персоналу нужно выплачивать не реже чем каждые полмесяца в установленные в организации дни (ст. 136 ТК РФ). Напомним, что сроки выплаты зарплаты прописываются в Правилах трудового распорядка или в коллективном (трудовом) договоре.

Правила расчета с работниками за труд предусматривают обязательную выплату зарплаты двумя частями. Сотрудникам положен:

- аванс (заработная плата за первую половину месяца);

- расчет за месяц (заработная плата за вторую половину месяца).

Важно понимать, что аванс – это не фиксированный процент от зарплаты, а заработная плата работника за фактически отработанное время в первой половине месяца. Так как оклады (тарифные ставки) работников отличаются, то и размер аванса у разных сотрудников будет различным (подробнее об этом см., «Аванс 2017: определяем процент от зарплаты»).

Что касается сроков выплаты зарплаты и аванса, то конкретные даты законом не установлены. Однако утверждены временные интервалы, когда нужно рассчитаться с работниками. Так, заработная плата за первую половину месяца должна быть выплачена в интервал с 16 по 30 (31) число текущего периода, а за вторую половину – с 1 по 15 число следующего месяца (подробнее об этом см., «Срок выплаты аванса 2017»).

За выплату зарплаты не по ТК организацию оштрафуют

Что касается выплаты зарплаты 1 раз в месяц, то за это законом предусмотрена, в том числе, административная ответственность (ч. 1 ст. 5.27 КоАП РФ):

- для организаций штраф составит от 30 000 до 50 000 руб.;

- для индивидуальных предпринимателей – от 1 000 до 5 000 руб.;

- для должностных лиц – предупреждение или штраф от 1 000 до 5 000 руб.

Причем выплата зарплаты 1 раз в месяц по заявлению работника также вне закона. Даже если работники изъявили желание получать заработную плату в таком порядке, удовлетворять их просьбу нельзя. Ведь выплачивая зарплату один раз в месяц, организация нарушает прямую норму трудового законодательства (письмо Минтруда России от 28.11.20133 №14-2-242).

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Аванс по зарплате в 2020 году: расчет по-новому

Таблица разрешенных сроков для выплаты аванса и зарплатыИспользуйте, чтобы не было проблем с проверяющимиРазъяснения Минтруда и Минфина по расчету аванса по зарплатеВсе изменения по НДФЛ и зарплате с 2020 года

В каком размере выплачивать аванс?

Заработная плата согласно ТК РФ должны выплачиваться не реже, чем каждые полмесяца. При этом, конкретные даты устанавливаются правилами внутреннего распорядка компании. Поэтому в течение одного рабочего месяца сотрудник должен получить заработную плату минимум два раза. Авансом называют ту часть заработной платы, которую работник получает за первую половину своего рабочего месяца.

В действующем ТК РФ не установлен конкретный размер выплаты, который должен получать работник за первую половину месяца. Однако есть документ, который содержит такую информацию:

- Письмо Минтруда от 03.02.2016 № 14-1/10/В-660 (при определении размера зарплаты за первую половину месяца следует учитывать фактически отработанное сотрудником время или фактически выполненную им работу).

Таким образом, фактически сумма аванса по заработной плате в 2019 году определяется работодателем. При этом, размер аванса должен быть закреплен в соглашении между компанией и работником, например, в трудовом договоре. Также он может быть закреплен в коллективном договоре или в правилах внутреннего распорядка, с которыми сотрудник должен быть ознакомлен под роспись.

Минимальный размер аванса должен быть не ниже оклада сотрудника за отработанное время. То есть минимум, на который может претендовать работник, — тарифная ставка (оклад) в сумме, пропорциональной количеству реально отработанного за первую половину месяца времени (письма Минтруда от 03.02.2016 № 14-1/10/В-660, от 18.10.2016 № 14-1/ООГ-9304 и от 13.12.2018 № 14-1/ООГ-9901). Максимальный размер аванса законодательно не установлен. Но в письме от 25.02.2009 № 22-2-709 специалисты Минздравсоцразвития сделали вывод, что поскольку выплата зарплаты предусмотрена не реже чем каждые полмесяца, то начислять ее за каждые полмесяца нужно примерно в равных суммах (без учета премиальных выплат). Это логично. Не должно быть перекосов ни в одну, ни в другую сторону. Нельзя платить аванс 1 тыс. руб. при окладе, например, в 30 тыс. руб. или 80 процентов от оклада.

Когда выплачивать аванс по заработной плате?

Зарплата за месяц должна быть выплачена не позднее 15 числа, следующего месяца. Получается, что интервал между первой и второй частью зарплаты не должен превышать 15 календарных дней.

Например, если компания установит срока выдачи аванса 20-го числа, а окончательный расчет с сотрудниками по зарплате будет осуществлять 15-го числа, следующего месяца, то возможны претензии со стороны трудовой инспекции. В этом случае интервал между авансом и зарплатой получится в среднем 25 дней (в зависимости от количества календарных дней в каждом месяце).

Важно! За превышение интервала между авансом и зарплатой компании грозит штраф 50 тыс. руб. (ст. 5.27 КоАП РФ).

Поскольку компания самостоятельно устанавливает даты выдачи аванса и зарплаты, то при выборе этих дней необходимо соблюсти два условия:

- Интервал между выплатами не более 15 календарных дней;

- Окончательный расчет по зарплате с сотрудниками не позднее 15-го числа, следующего месяца.

Мы составили удобную таблицу, из которой видно в какие даты необходимо выдать аванс или зарплату, чтобы не нарушить требования законодательства.

|

Вид оплаты |

Аванс |

Зарплата |

|---|---|---|

|

Какой месяц |

Текущий |

Следующий |

|

Число |

||

Посмотрите пример того, как можно закрепить в трудовом договоре условия о выплате аванса.

Нужен ли расчетный листок на аванс?

При выплате зарплаты компания обязана выдать расчетный листок работнику, в котором будут отражены все виды начислений (зарплата, отпускные и т.д.) и удержаний (например, НДФЛ).

При этом, фактически при выплате аванса – ничего кроме суммы самого аванса работодатель в расчетном листке указать не может, поскольку из аванса не производятся какие-либо удержания. Поэтому выдавать или нет расчетный листок на аванс — это решение самого работодателя. При этом, при выплате зарплаты (окончательный расчет с сотрудником за рабочий месяц) выдать расчетный листок компания обязана.

Форму расчетного листка фирма разрабатывает самостоятельно. Посмотрите и скачайте ниже образец расчетного листа бесплатно.

Скачать образец расчетного листка 2020скачать бесплатно

Нужно ли удержать НДФЛ с аванса?

Датой получения дохода в виде зарплаты признается (п. 2 ст. 223 НК): — последний день месяца, за который она была начислена; — последний день работы сотрудника в организации в случае его увольнения до окончания месяца.

Поэтому в 2020 году НДФЛ с аванса по заработной плате удерживать не надо. Исчислить полную сумму налога необходимо в последний день месяца, а удержать и перечислить в бюджет налог в бюджет при выплате второй части зарплаты. Однако есть одно исключение, когда НДФЛ с аванса удержать все же надо.

Узнать. когда надо удержать НДФЛ с аванса

Важно! Минтруд против коэффициента 0,87 при расчете аванса по зарплате Обычно бухгалтеры при расчете аванса используют коэффициент 0,87 для «бронирования» налога на случай, если сотрудник не отработает вторую часть месяца. В новых письмах от 05.02.2019 № 14-1/ООГ-549 и от 16.01.2019 № 14-1/ООГ-71 Минтруд разъяснил, что аванс нужно считать без корректировки на НДФЛ. Чиновники считают, что расчет с понижающим коэффициентом ущемляет права работника: он получает меньше, чем заработал. Расчет с учетом коэффициента. Бухгалтеры считали аванс по зарплате с коэффициентом 0,87. Тем самым компания резервирует НДФЛ на случай, если сотрудник не отработает вторую половину месяца. Допустим, аванс составляет 10 000 рублей. На руки работник должен получить 8700 руб. (0,87 x 10 000 руб.). Расчет без учета коэффициента. Бухгалтеры должны считать аванс по зарплате без коэффициентов. Допустим, аванс составляет 10 000 рублей. На руки работник должен получить 10 000 рублей без вычетов.

Как считать НДФЛ. Налог с аванса и второй части зарплаты бухгалтер должен будет вычесть при окончательном расчете с работником за месяц. Работник получил аванс 10 000 рублей и вторую часть зарплаты — 10 000 рублей. НДФЛ будет исчислен в момент начисления второй части зарплаты. НДФЛ составит 2 600 руб.: (10 000 + 10 000 руб.) x 13%. На руки работник получит:

- аванс 10 000 руб.,

- вторая часть зарплаты 7 400 руб. (20 000 – 10 000 – 2600).

Однако при таком расчете получается, что зарплата за вторую половину месяца будет меньше, чем за первую. Это также ущемляет права работников. Эксперты журнала «Российский налоговый курьер» направили в Минтруд и в Роструд запросы, какой способ расчета аванса является оптимальным, нужно ли бухгалтерам перестроить работу и будут ли штрафы. Рекомендации читайте в апрельском номере журнала 2019 года.

Обзор последних изменений по налогам, взносам и зарплате

Вам предстоит перестроить свою работу из-за многочисленных поправок в Налоговый кодекс. Они коснулись всех основных налогов, включая налог на прибыль, НДС и НДФЛ.

Изменения по налогам, взносам и зарплате

Как выплачивается аванс — новые правила и порядок выплат

Как правильно платить аванс в 2019-2020 годах согласно Трудовому кодексу

НДФЛ при выдаче аванса сотрудникам

Способы назначения аванса

Как рассчитать величину фиксированного аванса

Как выдается аванс за первую половину месяца

Можно ли выдать аванс раньше установленного срока

Ответственность за невыдачу или несвоевременную выплату аванса

Итоги

Как правильно платить аванс в 2019-2020 годах согласно Трудовому кодексу

Понятие «аванс» трудовым законодательством не закреплено. Поскольку работодатель обязан выплачивать своим сотрудникам заработную плату каждые полмесяца, то оплату первой половины месяца называют авансом.

Как выплачиваются авансы по ТК РФ? Конкретные сроки выплаты зарплаты и аванса в ТК РФ не установлены. Применяемые в настоящее время (с 03.10.2016) правила выплаты аванса ограничивают срок выдачи денег 15 календарными днями с даты окончания периода, за который зарплата начислена (ст. 136 ТК РФ). При этом ТК не запрещает производить выплату аванса чаще, чем каждые полмесяца, например, 3 раза в месяц (каждую декаду) или 1 раз в неделю. Работодатель самостоятельно устанавливает точные даты выплаты исчисленного сотрудникам дохода во внутренних локальных нормативных актах:

- в положении об оплате труда;

- колдоговоре;

- трудовом договоре.

Таким образом, согласно действующим правилам выплаты аванса срок для выдачи зарплаты за первую половину месяца может быть установлен в один из дней с 16-го по 30-е (31-е) число, а для окончательного расчета — с 1-го по 15-е число месяца (письма Минтруда от 12.03.2019 № 14-2/ООГ-1663, от 21.09.2016 № 14-1/В-911). При этом установление переменного периода для перечисления исчисленного сотруднику дохода, например с формулировкой «зарплата выплачивается с 1-е по 10-е число» или «…не позднее 10-го числа», считается нарушением требований ТК, поскольку работодатель обязан установить конкретную дату выдачи (п. 3 письма Минтруда от 28.11.2013 № 14-2-242).

ВАЖНО! Установление сроков выплаты зарплаты на 15-е число и аванса на 30-е число считается нецелесообразным из-за необходимости исчисления и удержания НДФЛ с аванса, в случае если в месяце 30 дней (т.е. если его выплата приходится на последний день месяца).

Разберем, как платится аванс и когда необходимо удержать с него НДФЛ.

НДФЛ при выдаче аванса сотрудникам

В общем случае с аванса удерживать НДФЛ не нужно. На это не раз указывали госведомства (письма Минфина от 13.02.2019 № 03-04-06/8932, от 13.07.2017 № 03-04-05/44802, ФНС от 29.04.2016 № БС-4-11/7893, от 24.03.2016 № БС-4-11/4999). Обосновывают свою точку зрения чиновники следующим образом:

- датой фактического получения струдником дохода в виде зарплаты признается последний день рабочего месяца (п. 2 ст. 223 НК РФ);

- на момент выдачи аванса доход еще не сформирован, значит, и облагать налогом нечего.

Следовательно, удерживать НДФЛ нужно только при окончательном расчете с работником за отработанный месяц.

Но если дата выплаты аванса установлена на 30-е число и оно является последним днем месяца, не исключены проблемы, т. к. налоговики могут признать последний день месяца датой фактического получения дохода, а судьи могут их поддержать (см. определение ВС от 11.05.2016 № 309-КГ16-1804).

Также неудобной будет дата выплаты аванса за 1-ю половину месяца, установленная на 15-е число месяца, т. к. работодатель обязан будет выдать 2-ю часть зарплаты 30-го числа текущего месяца. Но табели за отработанное сотрудниками время попадут в бухгалтерию не ранее 1-го числа следующего месяца. Следовательно, бухгалтер просто физически не сможет рассчитать зарплату и выплатить ее работникам 30-го числа.

В каких случаях НДФЛ удерживается с аванса, узнайте .

А о том, как правильно отразить аванс в форме 6-НДФЛ (нюансы), читайте в этом материале.

Способы назначения аванса

Алгоритм назначения аванса также не установлен законодательно и определяется самим работодателем. Различные ведомства в своих письмах рекомендуют определять величину аванса пропорционально отработанному работником времени (письма Минтруда от 10.08.2017 № 14-1/В-725 и Роструда от 26.09.2016 № Т3/5802-6-1).

При этом, по мнению чиновников, в сумму аванса следует включать ряд компенсационных и стимулирующих надбавок, например за выслугу или за работу в ночное время. А вот премиальные, которые зависят от достижения плановых показателей, а также компенсационные выплаты, исчисляемые после выполнения месячной нормы рабочего времени, в расчет аванса не включаются. Примером таких компенсаций выступают выплаты за сверхурочную работу или работу в нерабочие дни.

Таким образом, чиновники предлагают исчислять величину заработной платы 2 раза в месяц, учитывая фактически выполненный объем работ или отработанное каждым сотрудником время. Формула для расчета аванса в данном случае выглядит следующим образом:

А = Зп ÷ Кнд × Кфд,

где:

Зп — оклад;

Кнд — нормативное количество рабочих дней;

Кфд — фактически отработанное количество дней.

Пример 1

В ООО «Альтернатива» установлен срок выплаты аванса на 16-е число каждого месяца, исходя из фактически отработанного каждым сотрудником времени. Согласно табелю, сотрудники отдела продаж работали следующее количество времени:

|

Ф.И.О. работника |

Должность |

Количество отработанных дней за 1-ю половину месяца |

Оклад, руб. |

Сумма аванса, руб. |

Расчет суммы аванса |

|

Степанов А. М. |

Директор отдела продаж |

40 000 |

18 181,82 |

40 000 ÷ 22 × 10 |

|

|

Артемов Л. Е. |

Менеджер по продажам |

7 (3 дня был в отпуске без сохранения з/платы) |

25 000 |

7 954,55 |

25 000 ÷ 22 × 7 |

|

Бушмин А. В. |

Менеджер по продажам |

25 000 |

11 363,64 |

25 000 ÷ 22 × 10 |

|

|

Бушмин А. В. |

Логист (внутреннее совмещение) |

10 000 |

2 272,73 |

10 000 ÷ 22 × 5 |

|

|

Гордиенко Т. Е. |

Менеджер по продажам |

отпуск |

25 000 |

Сотрудник Бушмин А. В. 5 дней совмещал должность менеджера по продажам и логиста, а потому получит аванс за 2 должности.

Артемов Л. Е. 3 дня находился в отпуске за свой счет. Следовательно, за эти дни ему аванс не положен.

Менеджер Гордиенко Т. Е. аванс не получит, т. к. находился в очередном отпуске.

Такой подход к исчислению аванса довольно время- и трудозатратен, его могут выбрать лишь малые предприятия с небольшим штатом сотрудников. Как правило, крупные компании устанавливают фиксированный аванс. Рассмотрим алгоритм расчета и правила выплаты авансав фиксированном размере.

Как рассчитать величину фиксированного аванса

Фиксированная величина для аванса может быть установлена:

- в суммовом выражении;

- в размере определенной процентной ставки от величины заработной платы.

Выплачивая аванс в фиксированной сумме, например 10 000 руб., работодатель сильно рискует. Риск обусловлен тем, что аванс в неизменной сумме работодатель обязан выплатить вне зависимости от того работал ли сотрудник или находился, например на больничном. Также по итогам месяца величина всей зарплаты может оказаться меньше выплаченного аванса. Поэтому первый вариант оплаты аванса работодатели выбирают редко.

Наиболее распространен вариант определения величины аванса в процентном отношении к окладу. Поскольку Минздравсоцразвития указывает на то, что величина аванса и зарплаты должны быть примерно равны (письмо от 25.02.2009 № 22-2-709), то работодатели, как правило, устанавливают аванс в размере 40–50% от величины оклада. Но если размер аванса установлен в ½ от суммы заработка, то зарплаты за первую и вторую половины месяца будут сильно отличаться. Рассмотрим на примере.

Пример 2

Сотруднику установлен оклад в 40 000 руб. Сумма НДФЛ составит 5 200 руб. (40 000 × 13%)

|

Величина аванса |

Аванс |

Зарплата |

|

40% |

16 000 (40 000 × 40%) |

18 800 (40 000 – 5 200 – 16 000) |

|

50% |

20 000 (40 000 × 50%) |

14 800 (40 000 – 5 200 – 20 000) |

Как видно из примера, сумма зарплаты за месяц при выплате аванса в размере 50% существенно меньше, чем сумма самого аванса.

Как платить аванс в 2019-2020 годах, работодатель решает самостоятельно. Мы рекомендуем установить аванс в 40-45% от суммы заработка с корреляцией на фактически отработанное время: к дате выплаты аванса бухгалтеру предоставляются табеля отработанного работниками времени, и сумма зарплаты за 1-ю половину месяца корректируется на отработанное количество дней.

Рассмотрим порядок расчета такого аванса на примере менеджера Артемова Л. Е.

Пример 3

Оклад работника — 25 000 руб. Рассчитаем аванс исходя из 40% от оклада и корреляции за фактически отработанное время.

Плановая величина аванса — 10 000 руб. (25 000 × 40%).

Но поскольку сотрудник отработал 7 дней вместо 10, сумма аванса к выдаче составит 7 000 руб. (10 000 ÷ 10 × 7).

Как выдается аванс за первую половину месяца

Трудовой кодекс нюансы выплаты аванса не регламентирует.

Порядок выдачи аванса по заработной плате ничем не отличается от выплаты зарплаты за месяц:

- составляется ведомость по форме Т-53;

- сотрудник ставит подпись в специально отведенной ячейке ведомости и получает денежные средства;

- после выплаты аванса данная ведомость с подписями прикладывается к расходному кассовому ордеру по форме КО-2;

- в бухучете фиксируется проводка Дт 70 Кт 50.

Аванс также может быть выплачен на банковскую карту сотрудника. Перед этим работодатель должен получить от сотрудника письменное согласие на получение зарплаты на банковский счет.

Как оформить такое заявление, читайте в статье «Заявление на перечисление зарплаты на карту — образец».

Проводка при выплате аванса работнику на карту выглядит так: Дт 70 Кт 51.

Как вести учет зарплаты в бухучете, см. .

ВНИМАНИЕ! Работник вправе изменить кредитную организацию, уведомив об этом работодателя. С 06.08.2019 срок на уведомление — не позднее чем за пятнадцать календарных дней до дня выплаты заработной платы. (п. 4 ст. 136 НК РФ).

Можно ли выдать аванс раньше установленного срока

Выплата аванса в строго оговоренные локальными актами работодателя сроки не всегда возможна, поскольку иногда даты выдачи аванса или зарплаты попадают на выходные или нерабочие дни. И тогда работодатель обязан выплатить зарплату накануне. Например, в организации установлена дата выплаты зарплаты на 7-е число каждого месяца, а 07.09.2019 выпадает на субботний день. Как выдается аванс в этом случае? Работодатель обязан рассчитаться с работниками в пятницу, 06.09.2019.

Возможна ситуация, когда работодатель по своей воле решит выплатить аванс заранее в не установленную для этого мероприятия дату. ТК не содержит ограничений на досрочную выплату аванса или зарплаты. Но трудинспекция при проверке может посчитать такой метод нарушением, поскольку формально срок до следующей выплаты зарплаты будет больше, чем полмесяца. Поэтому при выдаче аванса лучше придерживаться установленных сроков. Либо и следующую часть тогда выдать раньше, чтобы уложиться в 15 дней (письмо Минтруда от 25.01.2019 № 14-1/ООГ-461).

Подробнее о позиции чиновников по этому вопросу мы писали .

Можно ли выплатить аванс раньше установленного срока по заявлению работника? Как уже было отмечено выше, прямого запрета ТК не содержит. Но ответ на данный вопрос зависит от величины запрашиваемого сотрудником аванса.

Если работник при зарплате в 30 000 руб. просит выдать ему 100 000 руб. в счет будущей зарплаты, то, во-первых, работодатель несет высокие риски, ведь сотрудник может уволиться, не отдав всю сумму. Во-вторых, трудинспекция может оштрафовать за нарушение требования о выдаче зарплаты каждые полмесяца. А с налоговиками, скорее всего, возникнет спор о сроках и порядке уплаты НДФЛ.

При выдаче аванса, как мы уже выяснили, НДФЛ не удерживается. А если по итогам месяца зарплаты к выплате не будет, то и НДФЛ удерживать будет не из чего. Также налоговики могут расценить выплаченный аванс как беспроцентный заем и начислить сотруднику НДФЛ по ставке 35% от экономии на процентах. А организации выставят штраф за невыполнение обязанности налогового агента.

Как правильно отразить досрочную зарплату в 6-НДФЛ, читайте .

Ответственность за невыдачу или несвоевременную выплату аванса

Выплата аванса позже установленного локальными нормативами срока (или невыплата аванса вообще) подпадает под действие ст. 142 ТК РФ, согласно которой работодатель и должностные лица несут административную ответственность по п. 6 ст. 5.27 КоАП:

- от 1000 до 5000 руб. для ИП;

- от 10 000 до 20 000 руб. для должностных лиц работодателя;

- от 30 000 до 50 000 руб. для юрлиц.

ВАЖНО! Работодатель будет оштрафован за невыплату аванса даже в том случае, когда у него есть письменное заявление работника о выплате заработной платы 1 раз в месяц, т. к. такой подход противоречит ст. 136 ТК РФ.

Кроме того, за несвоевременную выплату заработной платы, включая аванс, работодатель понесет материальную ответственность в виде компенсации за каждый день задержки в размере 1/150 от ключевой ставки ЦБ (ст. 236 ТК РФ).

Итоги

Заработная плата должна выплачиваться работникам 2 раза в месяц: с 16-го по 30-е число — авансовая часть, с 1-го по 15-е число — итоговая часть заработной платы. Сроки выплаты аванса, а также алгоритм его исчисления устанавливаются работодателем самостоятельно. При выплате аванса удерживать и перечислять НДФЛ в бюджет не нужно.

Положен ли по закону сотруднику аванс, если человек был в отпуске – примеры, расчет

Вопрос о том, нужно ли платить аванс работнику, если он находится в отпуске, возникает от неточности общепринятых формулировок. В трудовом законодательстве ничего не сказано о таком понятии, как «аванс».

Однако все знают, что это денежные средства, выплачиваемые за первую половину текущего месяца.

Как выплачивать, если на этот период приходится отсутствие сотрудника в связи с законным отдыхом?

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 938-43-28 — Москва — ПОЗВОНИТЬ +7 (812) 467-43-31 — Санкт-Петербург — ПОЗВОНИТЬ 8 (800) 511-52-74 — Другие регионы — ПОЗВОНИТЬ Это быстро и бесплатно!

+7 (499) 938-43-28 — Москва — ПОЗВОНИТЬ +7 (812) 467-43-31 — Санкт-Петербург — ПОЗВОНИТЬ 8 (800) 511-52-74 — Другие регионы — ПОЗВОНИТЬ Это быстро и бесплатно!

Выплачивается ли, если сотрудник в момент выплаты отдыхает?

Ст. 136 ТК РФ регламентирует порядок выплаты заработной платы. Согласно положениям этой статьи, работодатель обязан выдавать зарплату не реже двух раз в месяц.

Оплата за отработанную первую половину месяца должна быть выплачена в период с 16 по последнее (28, 29, 30 или 31) число текущего месяца. Для этой выплаты используется общепринятый термин «аванс».

Исходя из правовой нормы ст. 136 ТК, выплата, осуществляемая в текущем периоде – это часть заработной платы. В Письме Минтруда 10.08.2017 № 14-1/В-725 разъяснено, что зарплата выдается в зависимости от отработанного времени.

Это означает, что так называемый аванс начисляется и выплачивается за фактически отработанные дни. То есть, если в указанный период (с 1-го по 15-е число) сотрудник работал, то и аванс ему положен.

Нужно ли начислять и выплачивать аванс, если в день выплаты сотрудника на работе нет, в связи с его отпуском, зависит от того, были ли отработанные дни в первой половине месяца.

Если отработанные дни были, то аванс нужно выплатить, включив данного отпускника в платежную ведомость. Для получения денег сотрудник может прийти на работу, если получает наличными в кассе.

Если зарплата перечисляется на карту работника, то все проще, нужно просто провести платеж, перечислив деньги на счет отпускника.

Аналогичным образом производится выплата аванса, если работник находился на больничном — .

Положен ли, если у человека в расчетном периоде был отдых?

Рассмотрим несколько ситуаций:

- когда первой отпускной день приходится на первую часть месяца;

- когда отпуск начинается во второй половине;

- когда весь месячный срок работник отдыхает.

Порядок расчета аванса с учетом новых правил.

В первой половине

Чтобы разобраться с данным вопросом, разберем два случая.

Пример 1.

Человек на протяжении всего периода для расчета, а именно с 1-го по 15 число, находится в отпуске. 15-го числа бухгалтерия должна начислить работникам аванс.

Человек на протяжении всего периода для расчета, а именно с 1-го по 15 число, находится в отпуске. 15-го числа бухгалтерия должна начислить работникам аванс.

У данного сотрудника в табеле для первых 15-ти дней стоит отметка о неявке с кодом ОТ (отпуск).

Очевидно, что отработанного времени в этот период у работника не имеется, значит и аванс ему не положен.

Пример 2.

Работник вышел в очередной отпуск 5-го числа. В табеле учета рабочего времени у работника отмечены 4 дня, с 1-е по 4-е включительно.

Значит, 15-го числа работнику необходимо выдать аванс пропорционально отработанным дням, то есть из расчета 4-х отработанных дней.

Таким образом, можно сделать вывод – если начало отпуска у сотрудника приходится на первую половину, то аванс ему будет положен, если есть отработанные дни в первые 15 дней.

Если этот период полностью приходится на отпуск, то выплата не положена. Если рабочие дни есть, то за них нужно выплатить средства.

Во второй

Рассмотрим еще один пример.

Работник вышел в очередной отпуск 16-го числа. До конца месяца он будет находиться в очередном отпуске.

В табеле учета рабочего времени с 1-го по 15 число у работника проставлены рабочие дни. Очевидно, что аванс работнику нужно выплатить в соответствие с отработанным временем, то есть в полном размере как обычно.

Отпускные работнику будут выданы отдельно, не позднее, чем за три дня до начала отпуска (13-е число). Сумма отпускных войдет в расчет на окончание месяца, за минусом выданных сумм (отпускные +аванс).

Таким образом, если начало отпуска приходится на любой день второй половины месяца, то деньги за текущий месяц нужно выплатить в полном размере.

Что касается аванса за следующий месяц, то нужно смотреть, в какой день сотрудник выйдет на работу, и начислять средства в соответствии с отработанными днями.

Весь месяц

Так как отработанного времени в отпуске у работника нет, то и заработная плата ему не начисляется и не выплачивается.

Так как отработанного времени в отпуске у работника нет, то и заработная плата ему не начисляется и не выплачивается.

Соответственно, в данной ситуации денежных средств сотрудник не получает.

Причем он не получит зарплаты ни за первую, ни за вторую часть месяца, так как отработанных дней не будет.

Зато ему будут выплачены отпускные за весь период.

Как начисляется — пример расчета

Исходные данные:

Сотрудник Макаров Т. В. Вышел из очередного оплачиваемого отпуска 5 февраля.

Должностной оклад работника составляет 40 000 рублей. Сотрудник получает доплату за ушедшего в очередной отпуск напарника в размере 50%.

Расчет:

Норма рабочего времени в феврале составляет 19 дней. Согласно производственному календарю, отработанное время с учетом выходных и праздников включает в себя 9 дней.

Аванс = (40 000 +20 000) / 19 * 9 = 28 421,05 рублей.

Выводы

Итак, аванс – это часть заработной платы, которая должна быть выплачена в соответствие с трудовым законодательством и другими нормативными актами.

Закон гласит, что оплата труда осуществляется пропорционально отработанному времени. Значит, аванс отпускнику положен в том случае, если в указанный период у него был, хотя бы одни рабочий день.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 938-43-28 — Москва — ПОЗВОНИТЬ

+7 (812) 467-43-31 — Санкт-Петербург — ПОЗВОНИТЬ

8 (800) 511-52-74 — Другие регионы — ПОЗВОНИТЬ

Это быстро и бесплатно!

>Выплата аванса если сотрудник был в отпуске

Порядок выплаты аванса сотруднику после отпуска

По закону работодатель должен выдавать заработную плату два раза в месяц. Нарушение этого требования может грозить штрафами. Выплата за первые две недели называется авансом. Все, кто работал в первой части календарного месяца, имеют право получить заработанные деньги.

Выплата аванса сотруднику во время отпуска

Аванс выдается во второй половине месяца. Так как заработная плата начисляется за фактически отработанное время (согласно письму Министерства труда), то чтобы его получить, надо находиться на рабочем месте с 1 по 15 число. Если во время выплаты авансовой части зарплаты сотрудник был в отпуске, но в начале месяца он работал, ему перечисляют денежные средства или он получает их в кассе. Дату выдачи и размер устанавливает руководство, фиксируя в нормативных документах и договоре найма.

ВНИМАНИЕ! НДФЛ может вычитаться как сразу в момент выдачи аванса, так и после, при полном расчете с подчиненным.

Нужно ли выплачивать аванс, если в расчетном периоде был отдых

Необходимость выплаты зависит от временных рамок отпуска. Примеры ситуаций:

- Ежегодный отдых работника выпал на первые две недели месяца. Это значит, что он отсутствовал на рабочем месте и ничего не заработал. Отпускные выплачены перед отпуском, т.е. в прошлом месяце.

- Отпуск начался, например, с 6 числа, а с 1 по 5 человек находился на работе. За этот период ему перечислят положенную сумму.

- Всю первую половину месяца, вплоть до 15 числа, сотрудник работал, а 16 — отправился отдыхать. Он вправе рассчитывать на полную сумму аванса.

То есть аванс рассчитывается исходя из отработанных дней в начале месяца, независимо от их количества.

ВНИМАНИЕ! Отпускные работнику могут начислять отдельно, но не позднее, чем за трое суток до начала отдыха.

Порядок начисления аванса после отпуска

Законодательство обязывает включать условия выдачи заработной платы в коллективный договор, правила внутреннего распорядка, положение о заработной плате и трудовые договоры. Рассчитывается она из размера оклада и количества трудового времени. Рабочие дни заносятся в табель учета рабочего времени, который ведет кадровая служба по формам № Т-12, Т-13 или на собственных бланках. При расчете пользуются одной из формул:

- К окладу прибавляются доплаты (если таковые имеются), затем сумма делится на два. Эту половину персонал получает за первую часть расчетного периода.

- Сумма, состоящая из оклада и надбавок, умножается на утвержденный на предприятии процент аванса. Есть компании, где он достигает 70%. В этом случае НДФЛ лучше вычесть сразу, так как потом может не хватить заработанных средств.

На свое усмотрение работодатель имеет право рассчитывать аванс индивидуально каждому работнику или установить одинаковый для всех максимум.

Пример расчета

Технолог Иванова Н.М. работала с 1 по 5 ноября, а 6 – ушла в отпуск. Ее месячный оклад – 30 тысяч рублей. Всего в ноябре 20 рабочих дней. Аванс будет рассчитан следующим образом:

30 000 / 20 * 5 = 7 500 рублей.

Маляр Сидоров А.Н. работал с 1 по 15 декабря, а 16 отправился отдыхать. То есть, с учетом выходных, он отработал 11 дней. В декабре 22 рабочих дня, т.е. оплате подлежит половина. Его оклад равен 40 000 рублей, плюс надбавка за вредность – 10 000 рублей. На предприятии установлен размер аванса 50%. Расчет будет выглядеть так:

(40 000 + 10 000) * 50% = 25 000 рублей.

Срок выплаты

Даты начисления и выплаты заработной платы на предприятии устанавливают по решению руководства. Главное условие — промежуток между ними должен быть не более 15 дней. Аванс, как правило, перечисляют во второй половине расчетного периода, а подсчет — в первой половине следующего. Бухгалтерия сдает отчеты, которые выпадают на окончание месяца, поэтому авансовую выплату будет удобнее проводить до 25 числа.

Особенности начисления аванса после отпуска

Чтобы избежать проблем с законом, предприятие при выплате зарплаты двумя платежами должно придерживаться статьи 136 Трудового кодекса РФ. Некоторые работодатели предпочитают выдавать аванс вместе с отпускными, чтобы не иметь долгов перед сотрудником, но это необязательно.

Работник вправе попросить перечислить ему авансовую часть вместе с отпускными или, наоборот, выплатить ему деньги уже после отдыха для удобства планирования расходов. В любом случае на аванс после отпуска можно рассчитывать, если фактически отработан хотя бы один день в промежутке с 1 до 15 числа.

Выплата аванса, если человек в отпуске

Менеджер торговой компании ушел в отпуск с 1-го августа по 14-ое. Заработную плату за первую половину месяца в организации выдают 20-го числа, за вторую 5-го. Как выплачивается аванс, если человек в отпуске? Полагается ли аванс находящимся в отпуске специалистам? И как происходит выплата аванса во время отпуска? Ответы на эти вопросы – в нашей статье.

Особенности расчетов по авансу по ТК РФ

Согласно нормам действующего законодательства работодатель обязан выдавать персоналу заработок не реже каждых полмесяца (ч. 6 стат. 136 ТК). Точные даты организация утверждает самостоятельно в своих ЛНА. Окончательная часть зарплаты должна выплачиваться не позднее 15 дней (календарных) с момента окончания расчетного месяца.

При установлении сроков по выдаче средств работодатель выплачивает за первую половину месяца аванс. Сумма начислений не может составлять меньше величины оклада (или тарифной ставки) за фактически выработанное время. Данный вывод содержится в Письмах Роструда № 1157-6 от 08.09.06 г., № 14-1/В-725 от 10.08.17 г.

Максимальный размер для аванса не регулируется в законодательстве. Поскольку конкретная величина не установлена, принято, что аванс и зарплата выдаются примерно в равных частях при условии, что месяц полностью отработан сотрудником. Если же работник был в отпуске, выплачивают ли аванс или нет? На этот счет существуют четкие правила, о которых ниже.

Платят ли аванс в отпуске?

Минтруда разъясняет, что зарплата начисляется в зависимости от фактически выработанного времени. То есть, аванс сотруднику, находящемуся в отпуске, полагается, если в нужный период человек отработал хотя бы 1 день.

Вернемся к нашему примеру. Отпуск работника приходится на 01.08.19 г.-14.08.19 г. На работу менеджер вышел 15-го августа. В этом случае выплата аванса в отпуске является правомерной. Ведь зарплата выдается за первую половину августа, а точнее, за период с 1-го по 15-ое августа. Бухгалтер начислит вознаграждение за 1 отработанный день.

Если же отдых длится дольше, а отработанных по факту дней в расчетном периоде нет, выплата аванса сотруднику в отпуске не производится. Так как платить зарплату просто не за что. Отпускные специалист уже получил, следовательно, начислять доход не за что.

Как выплачивается аванс во время отпуска – способы расчетов

Мы разобрались, положен ли аванс сотруднику в отпуске или нет. Рассчитать начисления придется, если отработан хотя бы 1 день.

Зачастую у бухгалтеров возникает вопрос: Как выплачивать аванс, если сотрудник в отпуске? При безналичных расчетах средства переводятся на личную карточку физлица. Никаких проблем нет. Работодатель свою обязанность перед работником выполнил.

Если же заработок выдается «по старинке» из кассы, человеку придется явиться в организацию за деньгами. О времени выдачи можно предупредить заранее по телефону. А что делать, если сотрудник не приходит или у него нет такой возможности? Есть три варианта решения вопроса.

Выплата аванса наличными работнику в отпуске – 3 способа:

- Выплатить деньги заранее до ухода в отпуск – для этого сотруднику нужно написать заявление с просьбой о выдаче аванса на имя руководителя. После утверждения кассир произведет расчеты.

- Выплатить аванс в установленный день расчетов уполномоченному лицу – к примеру, мужу, жене, другому родственнику (или нет). Главное, чтобы работник передал ему соответствующие полномочия.

- Выдать средства сразу после возвращения с отдыха – то есть, при выходе на работу.

Обратите внимание! Если работник не явился в организацию и не получил средства, работодатель обязан их депонировать. Это требование прописано в Указаниях Центробанка № 3210-У от 11.03.04 г. (п. 6.5).

Начислен аванс сотруднику в отпуске – примеры

Пример 1. Фактически отработанных дней нет

Предположим, сотрудник уходит отдыхать с 1-го по 15-ое августа. Весь расчетный период, который включается в аванс, не отработан. В табеле по учету рабочего времени за эти дни проставлены отметки «ОТ». Выплачивается ли аванс во время отпуска такому специалисту? Нет, начислять вознаграждение не за что, поэтому заработок за первую половину августа не полагается.

Пример 2. Есть фактически отработанные дни

Изменим условия примера. Допустим, отдых начался не 1-го августа, а 5-го. И продлился не по 15-ое, а по 25-ое. Положен ли аванс сотруднику в отпуске? Дата для расчетов установлена на 20-ое число. Работодатель обязан выплатить средства, ведь имеются отработанные дни. Оклад составляет 50000 руб. Расчет суммы аванса:

- 50000 / 22 дн. х 2 дн. = 4545 руб.

Поскольку заработок перечисляется на карточку, проблем с выплатой не возникает. При наличных расчетах можно воспользоваться вариантами, предложенными выше.

Выплата аванса, если работник в отпуске – правила:

- Есть отработанные дни в период с 1-ое по 15-ое число месяца – аванс начисляется.

- Нет отработанных дней в период с 1-ое по 15-ое число месяца – аванс не начисляется.

- Выплачивать средства при начислении аванса нужно по общим правилам – наличным путем или безналичным на утвержденную дату расчетов.

Аналогичным образом выполняются расчеты по авансу, если работник находится на больничном. В случае безналичных расчетов средства переводятся ему на карточку. При выдаче денег из кассы работнику нужно явиться в организацию лично или уполномочить другое лицо.

Вывод – в этой статье мы разобрались, как поступить, если сотрудник в отпуске: выплачивать ли аванс или нет. Право на такую выплату у работника возникает, если по факту в расчетном периоде отработан хотя бы 1 день. В противном случае заработок выдавать не нужно и никакого наказания для работодателя за это не предусмотрено. Ведь стат. 136 ТК РФ обязывает рассчитываться с персоналом только за фактически выработанное время.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Сохранить себе в: Adblock

Сохранить себе в: Adblock

detector

Размер аванса по заработной плате 2019 по ТК РФ

В соответствии с ТК РФ 2019 работодатели обязаны выплачивать за работную плату своим сотрудникам не реже, чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка, коллективным или трудовым договором (ч. 6 ст. 136 ТК РФ). То есть выплачивать зарплату надо как минимум 2 раза в месяц.

Первая часть заработной платы — за первую половину отработанного месяца называется авансом.

Как рассчитать сумму задатка за январь, когда много праздничных днейПять правил помогут выдать задаток так, чтобы ни у кого не было претензийИзменения в трудовом законодательстве в 2019 годуПроверьте себя: все ли изменения вы учли в работе

Расскажем, какой должен быть размер предоплаты по заработной плате по ТК РФ 2019 и как ее посчитать.

Внимание! Минтруд изменил правила расчета зарплаты. теперь нужно больше платить работникам. Эксперты газеты «УНП» разобрались, как теперь считать зарплату.

Как считать зарплату по-новому

Аванс по Трудовому кодексу РФ 2019: сколько процентов от зарплаты

Трудовой кодекс не содержит норм, определяющих конкретный размер аванса в процентах от заработной платы. Однако действующее в настоящее время Постановление Совмина СССР от 23.05.1957 № 566 «О порядке выплаты заработной платы рабочим за первую половину месяца» определяет, что размер задатка за первую половину месяца определяет соглашение работодателя с профсоюзом при заключении коллективного договора, при этом минимальный размер аванса должен быть не ниже тарифной ставки работника за отработанное время.

Узнайте, какие изменения внесли в трудовое законодательство в 2019 году >>

Минтруд при этом в своем письме от 03.02.2016 № 14-1/10/В-660 разъяснил, что при определении размера зарплаты за первую половину месяца следует учитывать фактически отработанное сотрудником время или фактически выполненную им работу.

Получается, что работодатель должен выдавать зарплату не реже чем каждые полмесяца, устанавливая сроки выплаты заработной платы ее на свое усмотрение — выбирая процент от оклада или фиксированную сумму.

В идеале размер аванса по заработной плате по ТК РФ 2019 составляет половину заработка сотрудника за месяц, то есть 50 процентов.

Положение об оплате труда (фрагмент)

8.8. Выплата заработной платы за текущий месяц производится два раза в месяц: 20-го числа расчетного месяца (за первую половину месяца – аванс в размере 50 процентов зарплаты) и 5-го числа месяца, следующего за расчетным (окончательный расчет за месяц).

Однако на практике размер авансовых выплат часто меньше второй части зарплаты по следующим причинам:

- надбавки и премии выплачивают вместе с основной заработной платой;

- размер аванса намеренно занижают.

В большинстве организаций предоплата по заработной плате 2019 составляет 25-30 процентов от всего заработка за месяц.

Соблюдайте требование об примерно равных частях зарплаты и соответствии аванса отработанному времени. Тогда у инспекторов ГИТ не будет повода начислить штраф.

См. также Как внедрить новую систему оплаты труда работников

Расчет аванса по заработной плате в 2019 году

Итак, как мы уже отметили, считают аванс за первую половину месяца — с 1 по 15 число включительно. Приведем пример расчета.

Пример расчета аванса по заработной плате за полностью отработанный период

Оклад сотрудника — 40 000 руб. Трудовым договором предусмотрено, что аванс выплачивается из фактически отработанного времени на дату выплаты аванса, но в фактически отработанное время сам день выплаты аванса не включается. В апреле 2019 года — 22 рабочих дня, в период с 1-е по 14-е число — 10 рабочих дней. Начислено за фактически отработанное время 18 181,82 руб. (40 000 руб./ 22 дн. x 10 дн.). НДФЛ составит 2364 руб. (18 181,82 руб. x 13 %). Сумма аванса к выдаче 15 апреля 2019 года — 15 817,82 руб.

В письме от 10.08.17 № 14–1/В-725 Минтруд разъяснил, что первую часть зарплаты сотрудники вправе получить пропорционально отработанному времени. Причем аванс нужно посчитать не только из оклада, а с учетом надбавок и доплат, которые не зависят от результатов работы за месяц.

В комментируемом письме Минтруд высказал мнение, что первую часть зарплаты нужно выдать за отработанное время. Такое правило есть в постановлении Совмина СССР № 566, но документ действует в части, которая не противоречит ТК РФ (письмо Роструда от 08.09.2006 № 1557–6). А значит, безопаснее придерживаться мнения Минтруда и считать аванс за отработанное время.