Содержание

- Особенности аудита малых предприятий

- Малое предприятие: обязательный аудит?

- Аудит субъектов малого предпринимательства

- Аудит предприятий малого бизнеса

- Готовим отчет о закупках у СМП и СОНО

- Последние изменения

- Форма отчета СМП по 44 ФЗ 2019 года

- Ответственность

- Инструкция по заполнению отчета по СМП

- Возможные ошибки

- Отчет по СМП по 223-ФЗ

- Инструкция по составлению отчета о закупках у СМП и СОНО по 44-ФЗ

- Кто обязан отчитываться

- Какую форму отчета использовать

- Когда отправлять отчет о закупках у МСП

- Как заполнять отчет по СМП

- Какая ответственность предусмотрена за нарушения регламента

- Какой бизнес признается малым

- Кому придется отчитаться в Росстат

- Что нужно сдавать

- Как заполнить и сдать отчет

- Можно или нужно отчитываться

- Следим за формой

- Малый бизнес: отчеты, которые нужно подать в 2019 году. Календарь, описание и шаблоны

- Как подавать отчетность

- Налоговая отчетность

- Формы бухгалтерской отчетности для малого бизнеса

- Отчетность для малого бизнеса в страховые фонды

- Что сдавать в статистику

- Экологическая отчетность малого бизнеса

- Что грозит малому бизнесу, нарушающему сроки сдачи отчетов

- ВП). Аудит отчетности субъектов малого предпринимательства (ИП).

- Кто и когда должен отчитаться

- Как опубликовать отчет на сайте ЕИС

- Как исправить ошибки при размещении в ЕИС отчета по СМП

- Методичка по составлению годового отчета по закупкам для СМП и СОНКО (Закон № 44-ФЗ)

- Записаться на бесплатную демонстрацию программы «Эконом-Эксперт»:

- Как получить бесплатные материалы по 44-ФЗ?

Особенности аудита малых предприятий

Актуально на: 11 мая 2018 г.

О критериях малых предприятий в 2018 году мы рассказывали в нашей консультации. А подлежат ли субъекты малого предпринимательства обязательному аудиту и существуют ли особенности аудита малого бизнеса?

Малое предприятие: обязательный аудит?

Учитывая, что малые предприятия (кроме ИП), не освобождены от ведения бухгалтерского учета, составляют они и бухгалтерскую отчетность. А потому важно обеспечить достоверность сведений о финансовом положении малого предприятия, его финансовых результатах и движении денежных средств. Аудит как на раз направлен на то, чтобы представить пользователям квалифицированное мнение о достоверности составленной отчетности.

Конечно, малое предприятие всегда может провести аудит на добровольных началах. Однако в некоторых случаях заказывать аудит своей финансовой отчетности малые предприятия обязаны. Ведь сам по себе статус малого предприятия не является основанием для освобождения от аудита.

Критерии обязательного аудита в 2018 году мы приводили .

Чтобы малые предприятия в 2018 году подлежали обязательному аудиту, достаточно, например, чтобы объем выручки за 2017 год превысил 400 млн. рублей или сумма активов бухгалтерского баланса на 31.12.2017 оказалась выше 60 млн. рублей.

Аудит субъектов малого предпринимательства

Федеральный закон от 30.12.2008 № 307-ФЗ не предусматривает какие-либо особенности аудита в отношении малых предприятий. В то же время, такие особенности могут содержаться в стандартах аудиторской деятельности саморегулируемой организации, членом которой является аудиторская компания, или даже в правилах самой аудиторской компании. Ведь некоторые особенности аудита малых предприятий при проведении проверки стоит учитывать. Так, для малого предприятия может быть особенно характерно, например:

- ограничение или отсутствие разделения полномочий сотрудников, которые отвечают за ведение бухучета и подготовку отчетности;

- преобладающее влияние владельца или руководителя на все стороны деятельности малого предприятия.

Принятие во внимание таких особенностей может повлиять на планирование аудита малого предприятия, порядок оценки системы бухгалтерского учета и внутреннего контроля, получение аудиторских доказательств.

Несмотря на то, что с 01.01.2017 аудиторская деятельность в РФ ведется в соответствии с Международными стандартами аудита (МСА), при планировании аудита субъекта малого предпринимательства можно обратиться также к Правилу (стандарту) аудиторской деятельности «Особенности аудита малых экономических субъектов» (одобрено Комиссией по аудиторской деятельности при Президенте РФ 11.07.2000 Протокол № 1).

Что касается МСА, то особенности аудита малых предприятий часто включаются в качестве отдельных подразделов в стандарты.

Например, в МСА 300 «Планирование аудита финансовой отчетности» особенности малых организаций рассматриваются с точки зрения планирования общей стратегии аудита, руководства, контроля, обзорной проверки и документации.

В частности, указывается, что при аудите малых организаций весь аудит может проводиться очень небольшой аудиторской группой. Во многих случаях аудит проводится руководителем задания совместно лишь с одним членом аудиторской группы (или вообще без членов аудиторской группы). В условиях небольшой аудиторской группы проще координировать совместную работу ее членов и организовать информационное взаимодействие между ними.

В МСА 230 «Аудиторская документация» в качестве особенностей малых организаций, в частности, указывается, что аудиторская документация по аудиту малой организации обычно не так обширна, как при аудите крупной организации.

А, например, в МСА 570 «Непрерывность деятельности» отмечается, в частности, что размер организации может влиять на ее способность противостоять воздействию неблагоприятных факторов. Малые организации могут оперативно принимать меры и использовать открывающиеся возможности, однако они могут испытывать нехватку ресурсов, необходимых для продолжения деятельности.

Аудит предприятий малого бизнеса

Данная статья раскрывает особенности проведения аудита на предприятиях малого бизнеса. В статье раскрываются особенности порядка проведения аудита на данных субъектах, рассмотрены факторы риска при проведении аудита предприятия малого бизнеса.

Ключевые слова: малый бизнес, аудиторская проверка, аудит предприятия, бухгалтерская отчетность, бухгалтерский учет, ФСАД.

В современной российской экономике предприятия малого бизнеса стали важным сектором, оказывающим большое влияние на улучшение социально — экономической ситуации в России. Следовательно, приобретает актуальность правильная организация бухгалтерского учета и аудита предприятий малого бизнеса.

Становление и развитие аудита как в России, так и за рубежом, привело к необходимости унификации всей аудиторской деятельности. Впоследствии стали развиваться аудиторские стандарты, применяемые сначала в национальных рамках, а затем и в международной практике. Отметим, что среди современных нормативных актов нет единого, который всецело регулировал бы аудит предприятий, относящихся к малому бизнесу.

При проведении аудита на предприятии малого бизнеса, применяются такие же стандарты, как и на других видах предприятий в РФ. Необходимо подчеркнуть, что при проведении аудита на предприятиях малого бизнеса, аудиторам следует применять стандарты аудиторской деятельности в полном объеме.

В тоже время, процесс аудита на предприятиях малого бизнеса обладает рядом специфических особенностей .

Данные особенности вызваны следующими обстоятельствами:

– полным отсутствием или ограничением разделения полномочий сотрудников, которые должны отвечать за подготовку и ведение бухгалтерского учета на данном предприятии;

– превышающим влиянием руководства на все стороны деятельности предприятия.

При проведении аудита на предприятиях малого бизнеса, особое внимание нужно обратить на следующие факторы риска:

– учетные записи на предприятии могут вестись нерегулярно, без соблюдения формальных требований и не полностью отражать положение дел, что существенно повышает риск искажений бухгалтерской и финансовой отчетности;

– вследствие небольшого количества учетных работников, очень трудно обеспечить соответствующее разделение их ответственности и полномочий;

– если на предприятии малого бизнеса осуществляется значительное количество операций за наличные деньги, может быть ситуация, когда выручка занижается или вовсе не фиксируется, а расходы при этом завышаются;

– при небольшом числе сотрудников, которые ведут бухгалтерский учет, осложнены или вовсе невозможны регулярные взаимные сверки учетных данных, что в свою очередь повышает риск образования ошибок и искажений бухгалтерской отчетности .

На предприятиях малого бизнеса еще один риск средств контроля возникает в области использования систем компьютерной техники. Если на аудируемом предприятии применяется лишь один компьютер с упрощенной программой учета, то для бухгалтера или у его подчиненных возникает возможность вводить несогласованные данные в систему учета, произвольным образом и вносить в систему операции задним числом или проводить операции, которые не получили одобрения у руководства.

Превышающее влияние руководства на все стороны деятельности предприятия малого бизнеса может быть как положительным, так и отрицательным при воздействии на систему внутреннего контроля и достоверность составления бухгалтерской отчетности.

«Также необходимо отметить, что оценка и документирование ведения бухгалтерского учета и системы внутреннего контроля должны соответствовать масштабу аудируемого экономического субъекта, для предприятий малого бизнеса, такое документирование возможно проводить в упрощенном варианте, по сравнению с документированием более крупных экономических субъектов» .

На стадии составления плана проведения аудита на предприятии, аудиторской организации следует всесторонне ознакомиться с системой бухгалтерского учета и внутреннего контроля аудируемого субъекта.

Перед началом процесса аудита на предприятии малого бизнеса, следует провести согласование договорных условий проведения аудита, раскрыть права и обязанности аудиторской организации и аудируемого субъекта. Также обязательно необходимо огласить руководству предприятия о том, что все этапы составления бухгалтерской финансовой отчетности подлежат его ответственности. То есть подготовка, составление и своевременное предоставление бухгалтерской финансовой отчетности несет руководитель аудируемого предприятия.

Аудиторская организация в свою очередь, несет ответственность за все этапы проведения аудита. То есть подготовку, составление, формирование акта о достоверности бухгалтерской отчетности аудируемого предприятия.

В процессе проведения аудита предприятия малого бизнеса, в прочем как и в случае аудита любых экономических субъектов, необходимо тщательно составлять план работы, проводить анализ специфики деятельности аудируемого субъекта, изучать применяемую систему бухгалтерского учета и внутреннего контроля.

«На основе оценки внутрихозяйственного риска и риска средств контроля аудиторская организация определяет допустимый риск необнаружения. Для предприятий малого бизнеса значение риска необнаружения обычно должно быть ниже, чем для средних и крупных экономических субъектов. Исходя из задачи минимизации риска необнаружения, аудиторской организации рекомендуется предусмотреть необходимое увеличение объема аудиторских выборок» .

При учете специфики аудиторского риска на малых предприятиях, аудиторской организации необходимо исходить из того, что

составленный акт аудиторской проверки о степени достоверности бухгалтерской отчетности должен в преобладающей мере определяться аудиторскими доказательствами, которые были получены при проведении аудиторских процедур.

В процессе сбора и оценки информации о малом предприятии, аудиторской организации следует учитывать специфику нормативной базы данных субъектов, а именно:

– упрощенный порядок регистрации, сертификации и лицензирования предприятий малого бизнеса;

– упрощенный порядок составления государственной и статистической бухгалтерской, финансовой отчетности;

– разрешенность применения субъектами малого бизнеса без помощи иных удостоверенных форм при документировании хозяйственных операций, представление форм бухгалтерской финансовой отчетности на бланках, которые выполнены без помощи других;

– меры поддержки со стороны государства субъектов малого бизнеса, воздействующие на их финансово-хозяйственную деятельность;

– специфические особенности регионального и местного законодательства, которое оказывает значительное влияние на функционирование малого бизнеса.

«У предприятий малого бизнеса доверие аудитора к эффективности системы внутреннего контроля обычно должно быть ниже, чем у средних и больших экономических субъектов. Вся база данных субъекта малого предпринимательства должна быть исследована при помощи контрольного программного обеспечения» .

Таким образом, из всего вышеизложенного мы можем сделать вывод о том, что аудит на предприятиях малого бизнеса проводится с применением общих правил проведения аудиторских проверок, но с учетом специфики малых предприятий, в частности, ограничения и отсутствия разделения полномочий сотрудников, которые несут ответственность за подготовку, составление и сдачу отчетности, а также преобладающего влияния владельца и (или) единоначального руководителя на все стороны деятельности такого экономического субъекта.

Литература:

- Васильчук, О. И. Особенности бухгалтерского учета и экономического анализа предприятий бытового обслуживания населения: учебное пособие / под редакцией О. И. Васильчук. — М.: Форум, 2016. — 408с. -(Высшее образование)

- Медведев А. Н. Аудиторская проверка предприятия // Бухучет на предприятии — 2016. — № 5. — С. 116

- Райимбердиева О. Р. Особенности проведения аудита на предприятиях малого бизнеса // Вопросы экономики и управления. — 2017. — № 2. — С. 48–50.

- Старостин С. Н. Аудит предприятия малого бизнеса// Аудит на предприятии — 2015 — № 8 — С. 90

- Фомичева Л. П. Аудиторская проверка субъекта малого предпринимательства. // Аудит на предприятии — 2016 — № 11 — С. 39

Готовим отчет о закупках у СМП и СОНО

Формальные особенности и алгоритм формирования отчетности о закупках у субъектов малого предпринимательства и социально-ориентированных некоммерческих организаций закреплены в Постановлении Правительства РФ от 17.03.2015 № 238. О том, как заполнять отчет о СМП и СОНО, расскажем в статье.

Последние изменения

Когда будете готовить отчет СМП за 2018, учтите изменения, которые внесены в ч. 1.1, 4 ст. 30 44-ФЗ. Поправки вступили в силу с 01.01.2019. Минфин в Письме № 24-01-07/79316 от 02.11.2018 подтвердил, что отчитаться о закупках у СМП за 2018 год придется по новым правилам. Напомним, суть поправок состояла в том, что если по результатам конкурентной закупки у СМП и СОНКО, которая не состоялась, подписали госконтракт с единственным поставщиком, сумму такого контракта теперь нужно учитывать как в обязательном объеме закупок у СМП, так и в СГОЗ для расчета этого объема.

Однако форму отчета не привели в соответствие с новыми правилами. Полагаем, что сведения о закупках у СМП и СОНКО по п. 25-25.3 ч. 1 ст. 93 закона о контрактной системе нужно:

- не включать в п. 2 разд. II отчета и, следовательно, учесть это при расчете данных в п. 3, 4, 8 разд. II отчета;

- отразить в п. 5 разд. II, п. 1 разд. III отчета;

- не учитывать при формировании данных в п. 9 разд. II отчета;

- не включать в п. 3 разд. III отчета.

Форма отчета СМП по 44 ФЗ 2019 года

Каждая организация-заказчик должна проводить закупки у субъектов малого предпринимательства и социально-ориентированных некоммерческих организаций. Объем таких заказов не может быть ниже 15 % от совокупного годового объема закупок, рассчитанного в соответствии с ч. 1.1 ст. 30 44-ФЗ.

Важно помнить, что учитываются только заказы, проведенные при помощи конкурентных процедур, то есть конкурсов, аукционов, запросов котировок и предложений, а НМЦК каждой из них не должна превышать лимит в 20 млн рублей.

Отчет СМП 2018 года подлежит обязательному ежегодному размещению в Единой информационной системе до 01.04.2019, в соответствии с ч. 4 ст. 30 44-ФЗ (последний срок — 31 марта). 31.03.2019 — нерабочий день, поэтому опубликовать отчет можно в ближайший следующий за 31 марта рабочий день. Это следует из ст. 193 ГК РФ, ч. 4 ст. 30 44-ФЗ и Письма Минэкономразвития № ОГ-Д28-6777 от 30.05.2016.

ВАЖНО! Порядок требует разместить в ЕИС отчет о СМП до 01 апреля 2018 года. Но так как электронная система нестабильна, заказчикам рекомендуется разместить отчетность заранее во избежание штрафных санкций за несвоевременную публикацию.

Ответственность

При размещении документов с нарушением требований, установленных действующим законодательством, на ответственное лицо (контрактный управляющий или другой уполномоченный сотрудник) налагается взыскание в размере 15 000 руб., на организацию-заказчика — 50 000 руб.

Если необходимая отчетность была размещена в ЕИС с нарушением указанного срока или же вовсе не была опубликована, то, в соответствии с ч. 3 ст. 7.30 КоАП, должностному лицу грозит штраф в размере 50 000 руб., а юридическому — в размере 500 000 руб.

Если организация-заказчик пренебрегла установленными нормами закупок у СМП и СОНКО, то штрафная санкция может быть принята в размере 50 000 руб. на ответственное лицо (п. 11 ст. 7.30 КоАП).

Инструкция по заполнению отчета по СМП

Формально отчетность по закупкам у субъектов малого предпринимательства и социально-ориентированных некоммерческих организаций состоит из трех разделов:

- раздел I — сведения о заказчике;

- раздел II — информация об объеме закупок;

- раздел III — информация о заключенных контрактах.

Далее рассмотрим, как пошагово заполнить отчет о закупках у СМП.

1. В первый раздел вносятся полные организационные сведения об учреждении — ИНН, КПП, адрес, электронная почта, контакты. Затем заполняются все имеющиеся у заказчика коды, присвоенные ему в соответствии с различными общероссийскими классификаторами — ОКОПФ, ОКПО, ОКТМО.

2. Второй раздел отведен для введения количественной информации об объемах закупаемой продукции.

В 1 поле 2-го раздела отмечается совокупный годовой объем закупок организации-заказчика за отчетный год, рассчитанный в соответствии с п. 16 ст. 3 44-ФЗ. Исключение составляют заказы, сведения о которых содержат государственную тайну. СГОЗ — это финансовые ассигнования, выделенные для ведения заказчиком закупочной деятельности (Письмо Минэкономразвития России от 31.12.2014 № Д28И2868).

Во 2-ой строке раздела II указывается суммарная величина контрактов, заключенных на основании ч. 1.1 ст. 30 44-ФЗ (кроме контрактов, содержащих государственную тайну). Это поле представляет собой сумму последующих пунктов.

Повторный учет сведений о финансовом обеспечении в течение одного финансового периода запрещен. Каждый контракт вносится в нужное поле только один раз.

В ячейке 3 отмечается разница между показателем СГОЗ и показателем объема финансовых средств, предусмотренных на оплату товаров, работ, услуг по п. 2 ч. 1.1 ст. 30 44-ФЗ.

Строка 4 отражает рассчитанные 15 % от полученного в предыдущем пункте значения. Эта величина и будет требуемым годовым объемом закупок у субъектов малого предпринимательства и социально-ориентированных некоммерческих организаций.

В 5-й строке рассчитывается сумма денежных средств, подлежащих оплате в отчетном финансовом году, а также до начала отчетного финансового года по результатам состоявшихся конкурентных процедур при условии, что в извещении было установлено ограничение: «Закупки проводятся только среди СМП и СОНКО».

В строку 6 вносятся аналогичные сведения относительно субподрядчиков — субъектов малого предпринимательства в виде предусмотренного процента.

Поле 7 суммирует значения строчек 5 и 6.

Строка 8 — это процентная доля объема, указанного в поле 7, по отношению к 3-й ячейке, иллюстрирующая % фактически произведенных с целью соблюдения законодательных требований о предоставлении преимущества СМП и СОНКО заказов.

9-ая строка отображает суммарный показатель НМЦК несостоявшихся конкурентных процедур, в которых предоставлялось преимущество, и по результатам проведения которых контракт не был заключен либо заключался согласно п. 25 ч.1 ст. 93 44-ФЗ.

3. Третий раздел включает информацию об уникальных номерах реестровых записей контрактов, заключенных с СМП и СОНКО. Эти позиции можно прикрепить из базы реестра контрактов, ведущейся организацией-заказчиком:

- поле 1 — реестровые номера контрактов, заключенных с субъектами малого предпринимательства;

- поле 2 — аналогичная информация по контрактам, заключенным с привлечением субподрядчиков;

- поле 3 — реестровые номера контрактов, заключенных согласно ч. 1.1 ст. 30 44-ФЗ.

Бумажная форма отчета по СМП закрепляется подписью ответственного должностного лица с указанием его фамилии, имени и отчества, а также даты составления документа.

| Скачать форму отчета СМП по 44-ФЗ | |

| Скачать готовый образец с подсказками |

Возможные ошибки

ЕИС оповестила, что при формировании отчета СМП и СОНКО за 2018 год при нажатии на гиперссылку «Заполнить на основании данных из реестра контрактов» не отображаются реестровые номера контрактов, которые заключены с:

- поставщиком в статусе индивидуального предпринимателя;

- физлицом или ИП и содержащим условия о привлечении к исполнению контрактов субподрядчиков, соисполнителей из числа СМП, СОНО.

ВАЖНО! Эти же реестровые номера не отображаются в результатах ручного поиска.

01.03.2019 в новой версии ЕИС 9.0.8 исправят алгоритм отбора реестровых номеров контрактов для включения в отчет СМП, СОНО.

В версии ЕИС 9.0.7 от 22.02.2019 исправили ошибку, в результате которой при создании «отчета об объеме закупок у СМП и СОНО» на вкладке «Информация об объеме закупок» могла некорректно отображаться информация в поле «Объем закупок».

Отчет по СМП по 223-ФЗ

Учреждения, ведущие свою закупочную деятельность в соответствии с 223-ФЗ, на основании положений ч. 19 ст. 4 должны ежемесячно в срок до 10-го числа месяца, следующего за отчетным, размещать в ЕИС сведения о количестве и общей стоимости договоров, заключенных заказчиком по результатам закупки у субъектов малого и среднего предпринимательства. Отчетность формируется после авторизации в личном кабинете в установленной форме. Файл в формате Word или Excel в сформированный в ЕИС документ можно не прикреплять.

В отчетном документе заполняются только показатели общего количества заключенных договоров и итоговой суммы. Учреждения, которые не подпадают под Постановление Правительства РФ № 1352 от 11.12.2014, тоже обязаны публиковать отчетность, даже с нулевыми показателями.

Организации-заказчики, на деятельность которых распространяются положения ПП РФ № 1352, не позднее 1 февраля года, следующего за прошедшим финансовым периодом, предоставляют в ЕИС сведения о годовом объеме закупок, проведенных с субъектами малого и среднего предпринимательства. Подробнее об этом читайте в статье «Кто обязан сдать годовой отчет по 223-ФЗ».

Инструкция по составлению отчета о закупках у СМП и СОНО по 44-ФЗ

Отчет об объеме закупок у субъектов малого предпринимательства по 44-ФЗ — это обязательный контрольный регистр заказчика, иллюстрирующий количество заказов у СМП и СОНКО. Бланк формируется ежегодно всеми организациями, которые закупают товары, работы и услуги, исключений не предусмотрено.

Скачать бланк отчета по СМП по 44-ФЗ

Скачать форму отчета об объеме закупок у СМП и СОНКО в excel с формулами

Пример заполнения формы отчета СМП по 44-ФЗ за 2019 год

Кто обязан отчитываться

Все организации, которые ведут закупочную деятельность, обязаны приобретать определенный объем товаров, работ и услуг у субъектов малого предпринимательства и социально ориентированных некоммерческих предприятий. Доля госзакупок у СМП и СОНКО — минимум 15% от совокупного годового объема закупок (ч. 1.1 ст. 30 44-ФЗ). Итоговый отчет о закупках у СМП по 44-ФЗ сдают абсолютно все заказчики. Ежегодная отчетность необходима для выявления реальных объемов и отклонений объемов от установленных норм по совершенным заказам у субъектов малого предпринимательства. Сдавать информацию надлежит, даже если в текущем году заказчик не закупал товары работы или услуги у СМП (ч. 4 ст. 30 44-ФЗ).

Какую форму отчета использовать

Еще в 2018 году утвердили новые правила: в отчетность включаются денежные средства по несостоявшимся закупкам, по которым в итоге заключили контракты с единственным поставщиком (Письмо Минфина № 24-01-07/79316 от 02.11.2018). Предыдущий отчетный бланк не подходил под новые требования. Его пришлось заменить. С июля текущего года действует обновленная форма отчета об объеме закупок у СМП за 2019 год (ПП РФ № 809 от 25.06.2019). Новый бланк не имеет существенных отличий от утвержденного Постановлением Правительства № 238 от 17.03.2015, регистр лишь модифицировали под действующие нормативы ст. 30 44-ФЗ.

Когда отправлять отчет о закупках у МСП

Сведения о ежегодных закупках у субъектов малого предпринимательства размещаются в Единой информационной системе. Ответственным лицам нет смысла усложнять свою работу — составлять отчет в бумажном варианте, а затем вводить информацию в ЕИС. Готовый отчет об объеме закупок у СМП и СОНКО размещается заказчиком в Единой информационной системе в срок до 1 апреля года, который следует за отчетным периодом. Сведения вводятся в ЕИС ежегодно. Отчетность за 2019 год надлежит отправить до 01.04.2020 (это будний день, переносов не предусмотрено).

Во избежание нарушений и срывов при сдаче документа рекомендуем отправить отчетную информацию заранее. Чем ближе предельный срок, тем больше пользователей одновременно формируют регистры, а это повышает вероятность технических неполадок ЕИС.

Как заполнять отчет по СМП

Отчетные сведения вводятся прямо в ЕИС. Пользователь существенно экономит время — часть сведений в системе рассчитывается автоматически. Функционал ЕИС позволяет сформировать документ, подписать и отправить его. Главное — не искажать информацию и не нарушать сроки. Вот как заполнять отчет по субъектам малого предпринимательства по 44-ФЗ:

- Сформировать форму в ЕИС.

- Подробно заполнить все вкладки регистра.

- Сверить введенные цифры с реестром контрактов.

- Подписать форму ЭЦП.

- Опубликовать в срок до 1 апреля.

Пользователь придерживается этой схемы и заполняет бланк в онлайн-формате. Нет необходимости дважды заполнять одну и ту же форму (на бумаге и электронно). После того как расчетные показатели сводятся, готовый документ печатают и подписывают у руководства.

Приступаем к формированию отчетного документа. Актуальная пошаговая инструкция отчета по СМП по 44-ФЗ за 2019 год (с учетом новых правил) для всех типов заказчиков выглядит таким образом:

Шаг 1. Заходим в личный кабинет заказчика в ЕИС. Выбираем блок «Отчеты заказчика» и нажимаем «Создать информацию об отчете заказчика». Проставляем тип отчетной формы — «Отчет об объеме закупок у СМП и СОНКО».

Шаг 2. Заполняем вкладку «Общая информация». Регистр формируется в личном кабинете организации, поэтому большая часть сведений прикрепится автоматически.

Пользователь указывает ОКТМО — кодировку территориального образования (код определяют через сервис ФНС) и отчетный период (сейчас — 2019).

Шаг 3. Заполняем вкладку «Информация об объеме закупок». Основное правило для каждой позиции — суммы прописываются в тысячах рублей. В некоторых блоках сведения проставляются автоматически.

В 1 строке указываем СГОЗ — общий объем финансирования, запланированный на осуществление закупок в отчетном году.

2-я строка — это сумма последующих пяти позиций. В этом блоке сведения о суммах контрактов разграничиваются по пяти направлениям:

- оборона и безопасность;

- предоставление кредитов;

- соглашения с единственным поставщиком (исключение — контракты, заключенные по п. 25-25.3 ч. 1 ст. 93 44-ФЗ, по результатам несостоявшихся заказов у СМП и СОНКО);

- использование атомной энергии;

- закрытые конкурсы и аукционы.

Третья и четвертая строки заполняются автоматически.

Строка 5 предусмотрена для отражения контрактов, подписанных по итогам закупок по п. 1 ч. 1 ст. 30 44-ФЗ.

Строка 6 — для закупок с привлечением субподрядчиков, представляющих СМП и СОНКО. Указываем фактический объем привлечения соисполнителей. Если сумма привлечения больше установленной в контракте, отмечаем первоначальный показатель из соглашения. Если победитель относится к субъектам МСП, то вносим сумму привлечения субподрядчиков (пп. «е» п. 2 Приложения к Правилам № 238, Письмо Минфина России № 24-01-07/79316 от 02.11.2018).

Строки 7 и 8 автоматически формируются по значениям из позиций 5 и 6.

В строку 9 вносим суммарную величину НМЦК по всем закупкам у СМП и СОНКО, признанным несостоявшимися, по которым не заключались контракты.

Нажимаем «Далее» и переходим к следующей вкладке.

Шаг 4. Заполняем вкладку «Информация о заключенных контрактах».

В этом разделе прописываем все реестровые номера по заключенным контрактам. Отмечаем уникальные записи по следующим соглашениям:

- заключенные с СМП и СОНКО (стр. 1);

- оформленные с привлечением субподрядчиков (стр. 2);

- заключенные по ч. 1.1 ст. 30 44-ФЗ (стр. 3, разбивка контрактов 3.1-3.5).

Все отчетные сведения указаны, сохраняем форму. Отчетность об объемах закупок у субъектов малого предпринимательства надлежит распечатать, подписать у руководителя, отсканировать и прикрепить в раздел «Документы» формы, публикуемой в ЕИС.

Шаг 5. Подписываем и размещаем в ЕИС.

Заходим в раздел «Перечень отчетности заказчика», находим заполненный регистр, привязываем отсканированный документ. Проверьте дату — по правилам дата составления и день публикации совпадают.

Выбираем действие «Разместить», подписываем ЭЦП и публикуем отчетную форму об объемах закупок у СМП и СОНКО.

Какая ответственность предусмотрена за нарушения регламента

Сдача отчета о закупках у СМП сопряжена с двумя правилами:

- в документе указываются полные и достоверные сведения;

- готовая и подписанная форма отчета по закупкам у СМП по 44-ФЗ до 1 апреля составляется и публикуется.

Несоблюдение этих правил грозит штрафными санкциями. Ошибки в отчетной форме и просрочка публикации предполагают штраф в размере 15 000 рублей (ч. 1.4 ст. 7.30 КоАП). Отсутствие ежегодного отчета заказчика повлечет за собой штраф 50 000 рублей (ч. 3 ст. 7.30 КоАП).

Статистическую отчетность по экономическим показателям собирает и анализирует Росстат. В случае с отчетностью в органы статистики налоговый режим значения не имеет. Важен лишь размер бизнеса. На регулярной основе в ведомство обязаны отчитываться крупные предприятия. Представители микро- и малого бизнеса направляют отчеты, только если попали в выборку органа статистики.

Какой бизнес признается малым

Критерии, по которым можно определить, относится ли компания к малому бизнесу, заданы Федеральным законом от 24.07.2007 №209-ФЗ (а также приводятся в письме ФНС России 10.03.2017 № ГД-4-14/4281). Озвучим основные из них. Компания относится к малому бизнесу, если:

- в ее уставном капитале доля участия других крупных компаний не выходит за пределы 25%;

- средняя численность сотрудников не более 100 человек;

- полученный по итогам года доход не превышает 800 млн рублей.

Для микропредприятий введены еще более жесткие ограничения: по количеству сотрудников — до 15 человек, по выручке — 120 млн рублей. Платформа ОФД 📌 Реклама

Платформа ОФД 📌 Реклама ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше Совет

ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше Совет

Собственник бизнеса всегда может проверить, относится его компания к малому бизнесу или нет. Узнать собственный бизнес-статус можно на сайте налоговой службы в интерактивном реестре субъектов малого и среднего бизнеса.

Кому придется отчитаться в Росстат

Какую отчетность и когда предстоит направить, сообщает Росстат. Обычно письмо ведомства с формой требуемого отчета и инструкцией по заполнению приходит на почту. Индивидуальному предпринимателю отправление поступает по адресу прописки, а юридическому лицу — по месту регистрации компании. Совет

Будьте внимательны: вне зависимости от того, относится ли ваша компания к сфере малого бизнеса, в обязательном порядке направьте в Росстат годовой бухгалтерский баланс. По срокам нужно уложиться до конца марта года, следующего за отчетным.

Что нужно сдавать

Какие формы статистической отчетности необходимо сдать компании, несложно узнать на сайте Росстата. Для этого перейдите по адресу и введите данные своей компании (ОКПО, ОГРН, ИНН). После нажатия на кнопку “Перечень форм”, произойдет загрузка файла с перечнем форм статистической отчетности, которые необходимо представить в Росстат, а также сроков представления отчетов:

Совет

Список отчетов для малых компаний может ежегодно меняться, все зависит от выборки, сформированной органом статистики. Поэтому в начале года не забудьте проверить, какие отчеты вам, возможно, предстоит заполнять.

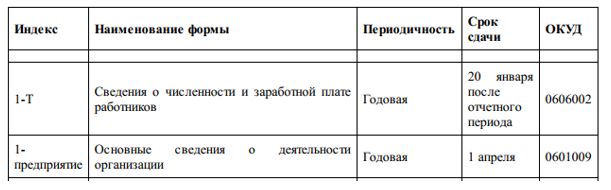

К примеру, в таблице видно, что компании, которой был направлен запрос, нужно по итогу года представлять в Росстат до 20 января сведения о численности и заработной плате работников, а до 1 апреля направить форму с основными сведениями о деятельности организации.

Как заполнить и сдать отчет

Если уведомление о необходимости сдать отчет получено по почте, то заполнить отчет не составит труда, поскольку форма уже будет внутри письма. Если же нет, то скачать подходящую форму можно на сайте Росстата.

Отчеты для органа статистики представляют собой некий набор вопросов, как открытых, так и предлагающих ответ на выбор, к примеру, отметить “да” или “нет”, поэтому сложностей с заполнением обычно не возникает.

Готовый отчет направьте в свой территориальный орган статистики. Узнать адрес нужного отделения можно также на сайте Росстата в разделе «Территориальные органы (ТОГС)».

Сдать отчет можно как лично, так и направить ценным письмом с описью вложения по почте. Если же компания отчитывается в электронном виде, то так же, через интернет, можно отослать отчетность и в Росстат.

Можно или нужно отчитываться

Мнение, что отчетность в Росстат можно и не сдавать, глубоко ошибочно. За игнорирование требования об отправке либо неверные сведения в отчетности грозит штраф по статьей 13.19 КоАП РФ, а именно:

- от десяти до двадцати тысяч рублей заплатит индивидуальный предприниматель, а также «должностное лицо» – директор компании;

- от двадцати до семидесяти тысяч рублей придется заплатить самой организации.

При повторных нарушениях штрафы увеличиваются. Должностное лицо может поплатиться 30-50 тысячами рублей, юридическое лицо – 100-150 тысячами рублей. Совет

Если не уверены, нужно ли отчитаться, представить ту или иную форму, не помешает навести дополнительные справки в органе Росстата на местах. Даже если у вас нет вида деятельности, под который ведомство запросило отчет, лучше запрос не игнорировать, а хотя бы направить письмо с пояснением.

Следим за формой

Обращайте внимание и на сами формы статотчетности, если только они не поступили к вам вместе с запросом ведомства. Ведомство периодически вносит в формы те или иные изменения, и не только технического характера.

Так, уже в мае 2018 года, при сдаче отчетности за 2017 год, начнет применяться новая форма № 1 (рабочая сила) «Сведения о составе затрат организации на рабочую силу» (утверждена приказом Росстата от 18.12.2017 № 839).

Еще пример – с 1 января 2018 года форма П-4 «Сведения о численности и заработной плате работников» заполняется по новым правилам (утверждены приказом Росстата от 22.11.17 № 772). К примеру, в среднесписочную численность теперь нужно включать и тех, кто находится в отпуске по уходу за ребенком при работе в условиях неполного рабочего времени или на дому с сохранением права на пособие.

Татьяна Евдокимова, эксперт сервиса Контур.Бухгалтерия компании СКБ Контур

Малый бизнес: отчеты, которые нужно подать в 2019 году. Календарь, описание и шаблоны

Навигатор по видам отчетности:

Налоговая

Бухгалтерская

Страховые фонды

Статистика

Экология

Как подавать отчетность

Документы подают в бумажной форме или через интернет. Заполнять и отправлять формы можно самостоятельно — ниже вы найдете все необходимые формы. Второй вариант — воспользоваться услугами аутсорсинговых компаний. Так вы сэкономите время и исключите риск ошибок. Главное — выбрать надежного исполнителя. Во сколько обойдется учет и отчетность для ИП и ООО, смотрите .

Учтите, что крупные компании по большинству форм обязаны отчитываться только в электронном виде, для этого нужна квалифицированная электронная подпись. Сдавать отчеты на бумаге пока могут предприятия со среднегодовым количеством персонала:

- до 100 человек — для налоговых форм

- до 25 человек – для страховой отчетности.

Исключение: если ваше малое предприятие или ИП платит НДС или выставляет счета-фактуры — отчитываться нужно в электронном формате. Также пока в бумажном виде могут сдавать документы крестьянские и фермерские хозяйства.

Вера Бердашкевич, директор департамента бухгалтерского аутсорсинга «Главбух Ассистент»

С бухгалтерской отчетностью малого бизнеса дело обстоит наоборот: до сих пор документ действителен только на бумаге с «живой» подписью руководителя. Тем не менее, до перемен осталось немного: закон № 444-ФЗ разрешит с 2020 года (подача сведений за 2019) электронную версию бухгалтерского отчета, которую кроме руководителя смогут подписывать и другие уполномоченные сотрудники.

Общее для всех отчетов правило: если на последнюю дату сдачи отчета выпадает праздник или выходной, срок продлевается до следующего за ним первого рабочего дня.

Новшество 2019 года — отмена всех видов отчетности для предпринимателей, зарегистрированных в качестве самозанятых.

Налоговая отчетность

Малый бизнес сдает отчетность как по налогам компании, так и сведения о налогообложении сотрудников. Проще всего тем, кто использует различные виды «упрощенки». Совсем не сдают отчеты предприниматели, использующие патент.

Упрощенная отчетность малого бизнеса

«Упрощенцы» отправляют в ИФНС единственный документ – ежегодную декларацию в зависимости от выбранного спецрежима.

Лейла Батчаева, бухгалтер-эксперт «Главбух Ассистент»

Малое предприятие, которое имеет право сдавать отчетность по упрощенной системе, вправе применять вместо упрощенных форм общие формы баланса и отчета о финансовых результатах. Выбранный вариант пропишите в учетной политике. Если используете общие формы баланса и отчета о финансовых результатах, можете включить в них показатели только по группам статей без детализации показателей.

Виды для «упрощенки»:

- ООО на УСН сдают до 1 апреля следующего за отчетным года, ИП до 30 апреля.

- ЕСХН (единый сельскохозяйственный налог) сдают до 31 марта (если отработали до конца года) или до 25 числа следующего за месяцем ликвидации компании.

- ЕНВД — ежеквартально до 20 числа месяца, следующего за отчетным кварталом (в январе 2019 — до 21.01).

- 3-НДФЛ до 30 апреля сдают ИП на «упрощенке» по доходам, полученным вне предпринимательской деятельности.

Важно! При проверке УСН могут потребовать предоставить книгу учета доходов и расходов. УСН «Доходы» за 2018 год по не нужно сдавать тем, кто весь год использовал онлайн-кассы.

Что сдавать на общем режиме

- 3-НДФЛ до 30 апреля сдают ИП на общем налоговом режиме.

- 4-НДФЛ подают те, у кого впервые в прошедшем месяце появились доходы от хоздеятельности. Декларацию нужно сдать не позднее одного месяца плюс 5 дней от даты первой выручки.

- Декларацию НДС сдают все плательщики этого налога и те, кто выставлял счета-фактуры. Срок подачи — ежеквартально до 25 числа месяца, следующего за отчетным кварталом.

- Отчетность по транспортному и земельному налогам — эти отчеты сдают до 1 февраля 2019 года.

- По налогу на прибыль в 2019 году ежемесячно составляют все компании, чей доход в 4 квартале 2018 г был больше 15 млн. Декларацию подают до 29 числа месяца, следующего за отчетным (за январь 2019 — до 28 февраля). Те, чей доход был меньше 15 млн, составляют годовую декларацию до 28 марта 2019 года, а затем отчитываются ежеквартально до 29 числа. Одновременно с декларацией сдается расчет налога на прибыль.

- На имущество организаций сдают до 30 марта.

- Уведомление о контролируемых сделках за 2018 год сдают 21 мая 2019 года те, кто в них участвовал в прошлом году.

Тем, у кого есть персонал

Компании с наемными сотрудниками дополнительно к налоговым декларациям отправляют в инспекцию форматы, связанные с персоналом. Формы НДФЛ сдают до 1 апреля.

- 2-НДФЛ для налоговой и 2-НДФЛ для выдачи физлицу. – справки о доходах физлица.

- 2-НДФЛ – сведения о невозможности удержать НДФЛ, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога за 2018 год подают до 1 марта все компании-налоговые агенты.

- 6-НДФЛ – расчет сумм налога на физлиц, удержанных работодателем в качестве налогового агента.

- Сведения о среднесписочной численности работников подают все предприятия и ИП, которые в прошедшем году использовали наемный труд. Это обязательство не зависит от размеров компании и порядка налогообложения, отчет подают даже закрывшиеся компании. По этому формату для всех работодателей крайний срок подачи — 20 января следующего за отчетным года.

Если есть особые виды деятельности

- Водный налог (раз в квартал)

- Акцизы (кроме табака) и Акцизы табак (до 25 числа следующего месяца), отдельно на каждый подакцизный товар

- Полезные ископаемые — ежемесячно, до конца следующего месяца.

- Пользование недрами (раз в квартал)

- Журнал счетов-фактур раз в квартал в электронном виде сдают экспедиторы, застройщики и посредники до 20 числа.

Важно! Если компания не вела деятельность в течение года, вместо «нулевок» по налогам на прибыль, имущество, транспортного, земельного, водного, НДС, УСН, ЕСХН можно подать общую упрощенную нулевую декларацию, которую сдают ежеквартально до 22 числа месяца, следующего за окончанием квартала.

Формы бухгалтерской отчетности для малого бизнеса

Кроме документов, касающихся налогов, есть еще несколько отчетов, напрямую связанных с финансовыми вопросами бизнеса. Во-первых, это информация, которая подтверждает, что компания правильно проводит и отражает товарно-денежный оборот в компании. Такие сведения для контролирующих органов содержатся в бухгалтерской отчетности организации. Второй блок отчетов отражает взаимодействие компании с фондами — пенсионным, медицинского и социального страхования.

Годовая бухгалтерская отчетность требуется для любой компании кроме ИП, которые ведут учет объектов налогообложения в соответствии с российским налоговым законодательством. Для субъектов малого бизнеса отчетность можно оформлять в упрощенном виде (). Те, кому упрощенный бухотчет запрещен, даже если они относятся к малым компаниям, перечислены .

Для справки. Полная годовая отчетность состоит из Бухгалтерского баланса, Отчета о финансовых результатах, приложений к ним и Пояснений.

Форму годовой бухгалтерской отчетности направляют в Росстат с графой «Код» и в налоговую инспекцию без этой графы. Если компания зарегистрирована или ликвидируется в текущем году, т.е. отработала неполный календарный год, сроки подачи меняются (подробности в ст. 13 и 15 ФЗ № 402 от 06.12.2011). Годовую отчетность нужно сдать в налоговую инспекцию не позднее трех месяцев после окончания отчетного года. За 2018 год нужно отчитаться не позднее 1 апреля 2019 года включительно.

Вера Бердашкевич, директор департамента бухгалтерского аутсорсинга «Главбух Ассистент»

Есть хорошая новость. 2019 – последний год, когда нужно будет отдельно подавать бухгалтерские отчеты в Росстат. С 2020 года (т.е. с отчетности за 2019-й) их будет принимать только налоговая. До этого момента организациям приходится дублировать этот вид информации в два ведомства параллельно.

Аудиторские отчеты в основном сдают предприятия крупного и среднего бизнеса, однако, для некоторых субъектов малого предпринимательства эта норма также обязательна. Среди них акционерные общества, которые могут быть отнесены к малому бизнесу, если соответствуют его критериям и работают в инновационной или высокотехнологичной сфере. Еще 2 признака, когда от малого предприятия потребуют аудиторского заключения — выручка за год больше 400 млн руб. или стоимость активов, превышающая 60 млн.

Заключение аудиторов в 2019 году по итогам 2018-го подают в Росстат, а с 2020 г. их начнет принимать налоговая. Сроки сдачи — до 31 марта года, следующего за отчетным.

Если аудиторы не успевают закончить проверку к сроку, его продлевают, но не позднее 31 декабря с оговоркой, что сдать нужно в 10-дневный срок после готовности (с момента подписания проверяющей организацией).

Формата аудиторского заключения не существует, но он должен содержать обязательные сведения, прописанные в ст. 6 Закона № 307-ФЗ.

Контролирующие органы не интересуются промежуточными бухгалтерскими отчетами, которые компании делают для собственников, акционеров и с другими целями, установленными законом.

Отчетность для малого бизнеса в страховые фонды

Хотя контроль за страховыми платежами компаний уже 2 года входит в обязанности налоговой службы, работодатели продолжают контактировать с фондами, т.к. учетом расходования средств страхования по-прежнему занимается соцстрах, а Пенсионный фонд собирает свою отчетность.

Форматы для Пенсионного фонда обновили в 2017 году — разработали несколько новых, которые по итогам 2018 года нужно отправить в ведомство до 1 марта 2019 г. Если сотрудник выходит на пенсию или предприятие ликвидируютя, отчеты отправляют непосредственно после этих событий, не дожидаясь марта следующего года.

- СЗВ-ИСХ — данные о периодах работы и суммах, полученных сотрудником и уплаченных в фонд до 2017 года включительно. Эту форму заполняют только на тех сотрудников, по которым обнаружено отсутствие этих сведений в отчетах РСВ-1 или самих этих отчетов до 2017 г.

- СЗВ-СТАЖ содержит сведения о страховом пенсионном стаже.

- СЗВ-КОРР используется для изменения внесенных ранее сведений.

- ОДВ-1 — отчет, необходимый фонду для ведения персонального учета работников.

- СЗВ-М не изменилась с прошлых периодов, ее подают до 15 числа следующего за отчетным месяца. Сюда вносят всех физических лиц, с которыми в прошлом месяце действовали все виды договоров, предполагающих выплаты (трудовой, ГПД, лицензионный, авторский и пр.), даже если выплат по ним не было.

- ДСВ-3 отправляют поквартально (до 21 января, 22 апреля, 22 июля и 21 октября 2019 года) работодатели, которые перечисляют за своих работников дополнительные страховые взносы.

Лейла Батчаева, бухгалтер-эксперт «Главбух Ассистент»

Несколько важных моментов. Обязательно получите от фонда подтверждение (квитанцию) о том, что отчеты получены. Если предприятие состоит из одного человека, например, собственник или учредителя, на него также нужно заполнить и отправить данные в ПФ РФ. Это не все тонкости, которые нужно учесть.

С октября 2018 года Роструд ввел еще один отчет, связанный с учетом сотрудников предпенсионного возраста. Собирать его должны местные центры занятости ежеквартально, они же определяют порядок сбора: обычно присылают работодателю письмо с просьбой предоставить отчет в той или иной форме. При этом пока не установлено ни обязательности предоставления формы для работодателей, ни ответственности за отсутствие, однако, учитывая внимание властей к теме предпенсионеров, стоит следить за изменениями в этом вопросе.

Галина Штевская, специалист по кадровому учету «Главбух Ассистент»

Отчет сдают все работодатели, у которых работают или работали в отчетном периоде мужчины 1959-го и женщины 1964 года рождения, которые не являются пенсионерами. Сведения о численности сотрудников предпенсионного возраста сдавайте в службу занятости ежеквартально нарастающим итогом с начала года. Когда будете сдавать отчет, ориентируйтесь на сроки, которые рекомендуют региональные центры занятости. Конкретный срок уточните в своем территориальном центре занятости. Поскольку единой даты, когда нужно подать отчет, нет.

Расчет страховых взносов с 2017 года объединил несколько бланков, которые раньше работодатели отправляли в соцстрах и ПФР. Теперь обновленную форму ежеквартально подают в налоговую. Для РСВ за IV кв. 2018 срок 30 января 2019 г., за следующие 3 квартала соответственно 30 апреля 2019 г., 30 июля 2019 г., 30 октября 2019 г.

4-ФСС – единственный отчет, который сейчас подают в органы социального страхования. Форма отражает страховые взносы по травматизму, ее подают в Соцстрах поквартально: до 21 января (за IV кв. 2018), затем до 22 апреля, 22 июля и 21 октября 2019 г.

Справка и Заявление в Соцстрах о подтверждении основного вида деятельности, чтобы вам правильно сформировали тарифы по травматизму. Отправьте до 15 апреля.

Информация по теме: Страховые взносы в 2019 г

Что сдавать в статистику

Учет и отчетность малого бизнеса не ограничивается только финансовыми вопросами. Государство интересует еще много сторон деятельности компаний, на основании которых специалисты формируют картину отдельных отраслей и экономики в целом. Сбором данных занимается Росстат и именно туда отправляют статистические данные.

Этот вид отчетности малого (и не только) бизнеса самый многочисленный по количеству различных форм, бланков и инструкций. Кроме того, Росстат очень плодотворно за последнее время поработал над новыми форматами и предпринимателям в 2019 году придется осваивать не менее десятка обновленных шаблонов для заполнения.

Правда, есть и хорошая новость: для субъектов малого бизнеса сдавать большинство статистической отчетности нужно один раз в 5 лет, когда проводят всеобъемлющие исследования показателей. В промежутках ведомство может запрашивать отдельные формы отчетов. Их перечень можно узнать на этом сайте, указав регистрационные данные своей компании. Создав выборочный перечень, Росстат обязан уведомить все попавшие туда компании.

Важно. Если в указанном перечне вы находите требование предоставить форматы, которые не имеют отношения к видам деятельности компании, напишите в Росстат письмо об освобождении от неправомерной отчетности.

Теперь о самих форматах. На сегодня их 193. Мы указываем только те, которые наиболее применимы в отчетности для малого бизнеса и точно потребуются в 1 квартале 2019 года.

Для малого бизнеса, кроме микропредприятий

- характеризует объем торговли предприятия, подают 9 января, затем 4 числа ежемесячно за предыдущий месяц.

- — сведения о произведенной продукции, подают 14 января, затем 6 числа ежемесячно за предыдущий месяц.

- — оборот розничной торговли, подают ежеквартально 15 числа первого месяца следующего квартала.

- — о профзаболеваниях и производственных травмах в 2018 г, сдают до 25 января.

- — основные показатели деятельности за прошедший квартал, подают ежеквартально 29 числа первого месяца следующего квартала.

Для микропредприятий

- данные о производстве за 2018 год, подают 25 января 2019 года.

- — основные показатели деятельности за прошедший год, подать до 5 февраля 2019 года. При отсутствии деятельности форма все равно подается с заполнением раздела «Анкета».

По выборке Росстата

- — объем платных услуг населению за 2018 год для компаний, предоставляющих такие услуги (кроме адвокатских кабинетов). Подать до 1 марта, если ваша компания есть в выборке.

- — данные о работе ИП. Подать до 4 марта, если ИП есть в выборке. Не подают ИП розничной торговли, кроме торгующих авто-мототехникой.

- № 1-ИП (услуги) — объем платных услуг населению за 2018 год для ИП, предоставляющих такие услуги. Подать до 4 марта, если ИП есть в выборке.

Экологическая отчетность малого бизнеса

Существует около 20 отчетных форм, которые связаны с природопользованием и экологическим надзором — их собирают Росприродназор, Росстат, Росводресурсы, Роснедра. Перечислим главные документы, с которыми может столкнуться компания малого бизнеса.

В Росстат

- 2-ТП (охота)

- 4-ОС

- 12-ЛХ. Защита лесов

- 1-ЛХ. Лесовоспроизводство

В Росприроднадзор

- Расчет суммы экосбора

- Декларация о количестве выпущенных готовых товаров

- Программа ПЭК (образец)

- Декларация по плате за НВОС

- 2-ТП. Отходы

- МСП — Отчет отходы (малый и средний бизнес)

Росводресурсы

- Наблюдение за водными объектами

- 2-ОС

- 2-ТП (водхоз)

- Формы 3.1, 3.2, 3.3 по учету забора и сброса вод.

Роснедра

- 2-ЛС Пользование недрами

Важно! Могут существовать особенности региональной экологической отчетности.

Сроки и описание отчетных форм по экологии приведены в таблице.

Что грозит малому бизнесу, нарушающему сроки сдачи отчетов

За все виды налоговых деклараций штраф рассчитывают так: 5% неуплаченной суммы за каждый месяц просрочки. Итоговая максимальная сумма не может быть больше 30% и меньше 1000 рублей. Такой же подход применяют при нарушениях в подаче отчета 4-ФСС и формы РСВ.

За несданные декларации (любые виды) и РСВ налоговая вправе заблокировать расчетный счет предприятия.

Отсутствие книги учета доходов и расходов или ошибки заполнения — штраф до 10 тыс. руб.

За каждые 30 дней просрочки декларации 6-НДФЛ взимается 1000 рублей.

За нарушение срока, правильности или отсутствие отчетов в Пенсионный фонд — штраф 500 руб. за каждого застрахованного сотрудника. При подаче в бумажном виде вместо электронного — 1 000 руб. За невыдачу увольняющемуся копии СЗВ-СТАЖ полагается 1‒5 тыс. руб. штрафа руководителям и ИП, а юридическим лицам — 30‒50 тыс. руб.

Просрочки или несдача данных по среднесписочной численности: штраф от налоговой 200 руб, возможно дополнительное административное наказание по ч. 1 ст. 15.6 КоАП РФ до 500 руб.

Несдача бухгалтерской отчетности в налоговую — штраф от инспекции 200 руб., плюс административный штраф на должностное лицо — 300‒500 руб. Если не сдать этот же отчет в Росстат, административные штрафы будут до 20 тыс. руб на должностное лицо и до 70 тыс. руб. на юридическое (при повторных нарушениях 50 и 150 тыс. соответственно).

Нарушения в экологической отчетности ведут к следующим штрафам:

- недостоверные данные: лицам 3‒6 тыс. рублей, компании — 20‒80;

- нарушение сроков или непредоставление отчетов: лицам 10‒20 тыс. рублей, компании — 20‒70;

- региональные КоАП могут вводить свои штрафы.

Важно! Блокировать счета налоговая может только за нарушения подачи деклараций и РСВ. За ошибки или несдачу остальных видов отчетности предприятий малого бизнеса грозят только денежные штрафы.

Прогнозы: Экологический сбор преобразуют в новый налог

Узнайте больше об изменениях в законодательстве: Что ждет малый бизнес в 2019 году

Сергей Легкий

Для новостей малого бизнеса мы запустили специальный канал в Telegram и группы во Вконтакте, Фейсбуке и Одноклассниках. Присоединяйтесь! Даже Твиттер есть.

ВП). Аудит отчетности субъектов малого предпринимательства (ИП).

При проведении проверки на малых предприятиях аудитору необходимо учесть, что отчетность данного рода экономических субъектов может различаться. В соответствии с действующими нормативными документами малые предприятия сами выбирают форму отчетности, которую они будут составлять: либо общепринятую для всех экономических субъектов, либо упрощенную. С точки зрения техники проведения проверки этот момент не вносит каких-либо существенных особенностей в порядок проведения проверки.

Если малое предприятие выбрало в соответствии с общеустановленным порядком упрощенную систему отчетности, то аудитору при проверке необходимо руководствоваться еще и Федеральным законом РФ № 222-ФЗ от 29 декабря 1995 г. «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства» и приказами МФ РФ о форме книги учета доходов и расходов и порядке отражения в ней хозяйственных операций субъектами малого предпринимательства, применяющими упрощенную систему налогообложения, учета и отчетности.

Право выбора системы отчетности, включая переход к упрощенной системе или возврат к принятой ранее, предоставляется субъектам малого предпринимательства на добровольной основе в порядке, предусмотренном действующим законодательством. Применение упрощенной системы отчетности индивидуальными предпринимателями предусматривает замену уплаты установленного законодательством РФ подоходного налога на доход, полученный от осуществляемой предпринимательской деятельности, уплатой стоимости патента на занятие данной деятельностью.

ВП). Аудит бух. отчетности.

Цели, задачи, источники информации, нормативное регулирование.

Целью аудита бухгалтерской отчетности является формирование мнения о достоверности показателей отчетности во всех существенных отношениях.

Задачами аудита бухгалтерской отчетности являются:

-проверка состава и содержания форм бухгалтерской отчетности, увязка ее показателей,

-проверка правильности оценки статей отчетности,

-проверка правильности формирования сводной (консолидированной) отчетности,

-установление соответствия применяемой в организации методики бухгалтерского учета и налогообложения действующим в проверяемом периоде нормативным документам, проверка правильности формирования сводной отчетности.

Основные нормативные документы:

— Федеральный закон «О бухгалтерском учете».

— Положение по бухгалтерскому учету «Бухгалтерская отчетность организации».

— Приказ Минфина России «О формах бухгалтерской отчетности организаций».

— Положение по бухгалтерскому учету «События после отчетной даты».

Источники информации:

— Оборотно — сальдовая ведомость.

— Главная книга.

— Все формы отчетности с 1й по 5ю.

— Пояснительная записка.

Аудитор использует данные годовой бух. отч., которая представляет собой единую систему данных об имущественным и фин. положении организации и результатах её хоз. деятельности.

Ознакомительный этап.

Основной задачей аудита бухгалтерской отчетности является проверка состава и содержания форм бухгалтерской отчетности.

Аудитору необходимо установить, были ли проведены организацией определенные учетные работы, которые предшествуют составлению бухгалтерской отчетности.

Перед составлением годового отчета в каждой организации должны проводиться:

-инвентаризация основных видов ценностей и обязательств;

-списание выявленных отклонений по назначению и корректировке затрат со списанием калькуляционных разниц и закрытием ряда операционных счетов.

В ходе проверки закрытия счетов необходимо установить:

— сделаны ли корректировочные записи по суммам цеховых расходов ремонтной мастерской, исчислена ли себестоимость услуг вспомогательного производства, сделаны ли корректировочные записи по каждому производству и закрыты ли аналитические счета по счету 23 «Вспомогательные производства»;

-распределены ли расходы будущих периодов, сделана ли корректировка общепроизводственных и общехозяйственных расходов и закрыты ли счета 97 «Расходы будущих периодов» (по затратам, относимым на издержки текущего года), 25 «Общепроизводственные расходы»;

— исчислена ли себестоимость продукции основных отраслей производства и списаны ли выявленные отклонения; сделана ли корректировка затрат и закрыты ли субсчета к счету 20 «Основное производство»;

— произведена ли корректировка затрат и закрыты ли счета 29 «Обслуживающие производства и хозяйства» (по субсчетам собственно обслуживающих производств);

— списаны ли затраты по завершенным процессам и сделаны ли корректировочные записи на счетах вложений во внеоборотные активы и основные средства;

— определены ли финансовые результаты, сделаны ли корректировочные записи и закрыты ли счета 90 «Продажи», 91 «Прочие доходы и расходы»;

— распределена ли прибыль и списан ли убыток на счет 84 «Нераспределенная прибыль (непокрытый убыток)» и закрыт ли счет 99 «Прибыли и убытки».

Основной этап.

На основном этапе аудита бухгалтерской отчетности необходимо изучить состав и содержание бухгалтерской отчетности. В настоящее время организации представляют в обязательном порядке квартальную и годовую бухгалтерскую отчетность. Годовой бухгалтерский отчет организации включает типовые формы бухгалтерской отчетности, утвержденные Минфином России.

В состав годовой бухгалтерской отчетности входят:

-форма № 1 «Бухгалтерский баланс»;

-расшифровка отдельных прибылей и убытков расчетов с бюджетом и внебюджетными фондами по налогам, сборам и обязательным платежам;

-форма № 2 «Отчет о прибылях и убытках»;

-форма № 3 «Отчет об изменениях капитала»;

-форма № 4 «Отчет о движении денежных средств»;

-форма № 5 «Приложение к бухгалтерскому балансу»;

-пояснительная записка; аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации (если она подлежит в соответствии с федеральными законами обязательному аудиту).

При изучении состава и содержания форм бухгалтерской отчетности организации выясняются:

– их соответствие требованиям нормативных документов:

– наличие всех установленных форм;

– полнота их заполнения;

– присутствие необходимых реквизитов.

Кроме того, осуществляется арифметический контроль показателей и проверяется их взаимозависимость.

При анализе достоверности показателей аудитору следует изучить результаты инвентаризации, проводимой перед составлением годового отчета. Все расхождения с данными бухгалтерского учета, а также все ошибки и нарушения, выявленные в ходе инвентаризации, должны быть исправлены и отражены в соответствующих учетных регистрах до представления годового отчета. Суммы статей баланса по расчетам с финансовыми, налоговыми органами должны быть согласованы с ними и тождественны.

Целесообразно проконтролировать соответствие данных по всем счетам главной книги показателям бухгалтерской отчетности.

Процедуру проверки правильности формирования выручки от продажи товаров, продукции, услуг (за минусом НДС, акцизов и аналогичных платежей), отраженной по строке 010 отчета о прибылях и убытках, можно представить в виде табл. 17.1.

Таблица 17.1. Проверка выручки (нетто) от продажи товаров, продукции, услуг (за минусом НДС, акцизов и аналогичных платежей)

Аналогичным образом проводится проверка формирования себестоимости проданных товаров, продукции, работ, услуг по данным главной книги, отраженной по строке 010 формы № 2 (табл. 17.2).

Таб17.2. Проверка формирования себестоимости проданных товаров, продукции, работ, услуг

Проверяя правильность оценки статей отчетности, аудитор должен удостовериться в соблюдении следующих принципиальных положений при ее составлении:

-стоимость имущества и обязательств должна отражаться в отчетности в рублях;

-имущество и обязательства должны оцениваться путем суммирования произведенных расходов;

— зачет между статьями активов и пассивов, прибылей и убытков не допускается (кроме случаев, специально оговоренных в нормативных документах);

-числовые показатели в бухгалтерском балансе должны отражаться в нетто-оценке, т. е. за вычетом регулирующих величин;

— методики формирования показателей отчетности должны соответствовать требованиям нормативных документов; при наличии отклонений их следует раскрыть в пояснительной записке, указав причины и определив влияние, которое эти отклонения оказали на формируемые показатели отчетности.

При проверке бухгалтерского баланса аудитору необходимо обратить внимание на формирование строки 145 «Отложенные налоговые активы». По данной строке учитывается сумма, сформированная по счету 09 «Отложенные налоговые активы». По строке 515 «Отложенные налоговые обязательства» отражается кредитовое сальдо по счету 77 «Отложенные налоговые обязательства», не списанное на конец отчетного периода.

При проверке правильности составления отчета о прибылях и убытках необходимо учитывать, что:

— по строке 200 «Постоянные налоговые обязательства (активы)» отражаются суммы, сформированные по счету 99 «Прибыли и убытки», субсчет «Постоянное налоговое обязательство»;

— по строке 141 «Отложенные налоговые активы» – обороты по кредиту счета 77 «Отложенные налоговые обязательства» за вычетом дебетовых оборотов.

Если кредитовый оборот по счету 77 «Отложенные налоговые обязательства» превышает дебетовый, то аудитор должен убедиться, что сумма по строке 142 «Отложенные налоговые активы» отрицательная и вписана в отчет о прибылях и убытках в круглых скобках. При расчете чистой прибыли она должна быть учтена со знаком «минус».

Типичные ошибки.

Основные виды нарушений, которые могут быть выявлены в результате проведения аудита бухгалтерской отчетности:

— показатели отчетности не подтверждены результатами инвентаризации (инвентаризация проведена формально, не по всем активам и обязательствам);

— допущены арифметические ошибки при подсчете показателей отчетности, округлениях значений показателей;

— отсутствует взаимоувязка отдельных показателей различных форм отчетности;

— ошибочно свернуты показатели бухгалтерского баланса (форма № 1);

— информация статей актива показана не в нетто-оценке, т. е. не за вычетом регулирующих величин, таких, как сумма начисленной амортизации, резерв под снижение стоимости материальных ценностей, резерв под обесценение финансовых вложений, резерв по сомнительным долгам;

— не раскрыта по строке 140 или 250 Бухгалтерского баланса (форма № 1) информация о вкладах (депозитах) в банках, учитываемых компанией-клиентом на счете 55 «Специальные счета в банках»;

— беспроцентные займы отражены в составе финансовых вложений, а не в составе дебиторской задолженности;

— уставный капитал, оплаченный не полностью, показан по строке 410 Бухгалтерского баланса в сумме, отличной от учредительных документов;

— неверно отражены существенные доходы в отчете о прибылях и убытках;

— неправильно раскрыты управленческие расходы производственной организации;

— накладные расходы торговой организации показаны по строке 040 «Управленческие расходы», тогда как затраты торговой организации должны быть показаны по строке 030 «Коммерческие расходы» отчета о прибылях и убытках (формы № 2);

— расчет процентов по долговым обязательствам производится не каждый месяц;

— неверно рассчитан текущий налог на прибыль.

>Как подготовить отчет СМП по 44-ФЗ

Кто и когда должен отчитаться

Заказчику необходимо провести не менее 15 % от совокупного годового объема заказов (СГОЗ) у субъектов малого предпринимательства и социально-ориентированных некоммерческих организаций. По итогам года сотрудник контрактной службы (контрактный управляющий) составляет документ, отражающий объем проводимых заказов среди таких организаций. Форму отчета СМП по 44-ФЗ 2019 года утверждает и подписывает руководитель организации или иное уполномоченное лицо.

Законом 44-ФЗ предусмотрено, что заказчик в течение 3 месяцев с момента окончания года должен составить и разместить отчетность в открытом доступе. Соответственно, отчет о СМП до 01 апреля 2019 необходимо сдать, чтобы закрыть 2018 год. Не стоит забывать, что отчет по СМП по 223-ФЗ необходимо было опубликовать до 01.02.2019, т. е. срок для подготовки по 44-ФЗ больше.

Если заказчик не разместит отчетность в ЕИС, то должностному лицу придется оплачивать административный штраф в размере 50 000 руб., юридическим лицам — 500 000 руб. А за осуществление закупок у субъектов малого предпринимательства и социально-ориентированных некоммерческих организаций в размере менее 15 % от СГОЗ — штраф в 50 000 руб.

Заполняя отчет СМП за 2018 год не забудьте про поправки, которые вступили в силу с 01.01.2019. Они изменили ч. 1.1, 4 ст. 30 44-ФЗ.

ВАЖНО! Минфин в Письме № 24-01-07/79316 от 02.11.2018 подтвердил, что отчитаться о закупках у СМП за 2018 год нужно с учетом нововведений.

Ключевой момент изменений в том, что если конкурентная закупка среди СМП и СОНКО не состоялась и в итоге подписали госконтракт с единственным поставщиком по п. 25-25.3 ч. 1 ст. 93. Сумму такого госконтракта теперь придется учесть и в обязательном объеме закупок у СМП, и в СГОЗ для расчета этого объема. Но форму отчета не привели в соответствие с новыми правилами. Полагаем, что сведения о закупках у СМП и СОНКО по п. 25-25.3 ч. 1 ст. 93 закона о контрактной системе нужно:

- не включать в п. 2 разд. 2 отчета и, следовательно, учесть это при расчете данных в п. 3, 4, 8 разд. 2 отчета;

- отразить в п. 5 разд. 2, п. 1 разд. 3 отчета;

- не учитывать при формировании данных в п. 9 разд. 2 отчета;

- не включать в п. 3 разд. 3 отчета.

>Скачать форму отчета СМП по 44-ФЗ

Правила, как заполнять отчет о СМП и СОНО, а также бланк утверждены Постановлением от 17.03.2015 № 238.

Форма отчета по СМП содержит 3 раздела.

1. Данные заказчика. Наименование, ИНН, КПП, организационно-правовая форма, адрес, телефон, электронная почта, а также данные классификаторов ОКОПФ, ОКПО, ОКТМО.

2. Информация об объеме закупок. Первая строка — это СГОЗ (за исключением финансовых ассигнований, выделенных на заказы с государственной тайной). Напомним, что СГОЗ — это все денежные средства, выделенные заказчику на соответствующий финансовый год в тысячах рублей. Расчет СГОЗ производится согласно п. 16 ст. 3 ФЗ № 44.

Как посчитать СГОЗ для госзаказчиков (пример расчета)

Заказчик подписал следующие госконтракты:

- в 2016 году суммарно 6 000 000 рублей, в том числе в 2018 году по этим контрактам было заложено 1 500 000 рублей бюджетных денег;

- в 2017 году суммарно 4 000 000 рублей, в том числе в 2018 году по этим контрактам было заложено 1 000 000 рублей бюджетных денег;

- в 2018 году суммарно 5 000 000 рублей, в том числе в 2018 году по этим контрактам было заложено 2 000 000 рублей бюджетных денег.

СГОЗ за 2018 год = 1 500 000 рублей + 1 000 000 рублей + 2 000 000 рублей = 4 500 000 рублей.

ВАЖНО! В СГОЗ включаются не только фактически потраченные в отчетном году по госконтрактам деньги, но и доведенные лимиты бюджетных обязательств на текущий год. Это подтверждается в Письме Минэкономразвития № Д28и-1632 от 21.04.2017.

Вторая позиция отчета СМП 2019 — объем финансирования для оплаты контрактов, которые не учитываются при определении размеров закупок среди субъектов малого предпринимательства и социально ориентированных некоммерческих организаций. Законодатель учитывает, что в определенных сферах в силу специфики работ участниками не могут быть малые предприниматели. К таким областям относятся: обеспечение обороны страны и безопасности государства, оказание услуг по предоставлению кредитов, выполнение работ в области использования атомной энергии и др., согласно ч. 1.1 ст. 30 44-ФЗ.

Строка 3 — это СГОЗ минус вышеперечисленные сферы. Таким образом, указывается объем, в котором высчитывается доля закупок среди субъектов малого предпринимательства и социально ориентированных некоммерческих организаций.

Например, СГОЗ (по пункту 2) = 4,5 млн (общий СГОЗ за отчетный период) минус 1,5 млн руб. (закупки за отчетный год по части 1.1 статьи 30 44-ФЗ) = 3 млн руб.

Позиция 4 — это требуемый законом минимальный объем закупок, которые заказчик должен провести среди предпринимателей. То есть из показателя строки 3 вычитаем 15 %. Заказчик обязан проводить закупки среди субъектов малого предпринимательства и социально ориентированных некоммерческих организаций в размере не менее указанного в строке 4.

Строки 5 и 6 — объем состоявшихся закупок, проведенных только для субъектов малого предпринимательства и социально ориентированных некоммерческих организаций, а также относительно субподрядчиков, являющихся СМП. Позиция 7 — это сумма этих значений.

Например, общий объем закупок СМП = 350 000 руб. (финансирование по закупкам только среди СМП и СОНО) + 150 000 руб. (деньги, полученные субподрядчиками, которых привлекали из числа СМП и СОНО) = 500 000 рублей

ВАЖНО! Если заказчик решил произвести закупки у СМП и СОНО по гособоронзаказу по атомной энергии, используя закрытые способы организации закупок, то финансовые показатели по этим закупкам нужно тоже включить в отчет СМП по 44-ФЗ.

Строка 8 — процент заказов, проводимых среди субъектов малого предпринимательства, то есть доля строки 7 в строке 3. Этот объем необходимо сравнить с объемом, указанным в позиции 4.

Здесь нужно посчитать долю закупочных процедур у малого бизнеса и социальных организаций в годовом объеме закупок. Для расчета доли закупок у СМП нужно взять значения из пунктов 3 (СГОЗ за вычетом закупочных процедур по части 1.1 статьи 30 закупочного закона) и 7 (совокупный объем закупок у малого бизнеса и социальных организаций).

Доля закупок у СМП и СОНО = 500 000 рублей / 3 000 000 рублей × 100 % = 16,7 %.

Увидим, что объем реально проведенных закупок у малого бизнеса и социальных организаций соответствует требованиям закона, то есть не менее 15 %.

Последняя, 9 позиция, — это общая сумма НМЦК по несостоявшимся госзакупкам, объявленным только для субъектов предпринимательства и некоммерческих организаций (контракт либо не заключен, либо заключен на основании п. 25 ч. 1 ст. 93 с единственным поставщиком).

3. Номера реестровых записей. В этом разделе заказчик подтверждает указанные выше значения фактическими данными. То есть нужно не просто указать количество и стоимость соответствующих контрактов, но и сослаться на конкретные уникальные номера из реестра ЕИС.

Как опубликовать отчет на сайте ЕИС

Зайдите на страницу «Перечень отчетов заказчика».

Найдите сохраненный отчет и откройте его. Перейдите во вкладку «Документы», нажмите кнопку с изображением принтера. Распечатайте отчет, подпишите, поставьте печать. Датой отчета будет дата, когда будете размещать его в ЕИС (п. 4 Постановления № 238 от 17.03.2015).

Отсканируйте отчет и прикрепите файл во вкладке «Общая информация об отчете». Нажмите «Разместить», подпишите электронной подписью. После этого произойдет размещение отчета в ЕИС (п. 4 Постановления № 238 от 17.03.2015).

Как исправить ошибки при размещении в ЕИС отчета по СМП

С 2019 в ЕИС прописали код, который позволяет автоматически заполнять отчет. Правда, пока функционал не оправдывает надежд (не все госконтракты подтягивает, некорректно рассчитывает и т. п.) и не позволяет заполнить данные вручную:

- решение 1: проанализировать госконтракты из реестра на наличие отметки «СМП» в графе «Статус» поставщика;

- решение 2: добавить файл с правильными данными;

- решение 3: обращаться за помощью в службу технической поддержки.

Решение 1:

- Ищем контракт среди завершенных.

- Переходим в раздел «Документы», ищем последний документ, при публикации которого поставили галочку на «исполнение завершено» и отменяем как недействительное.

- Когда вернете госконтракт на этап «Исполнение», то при клике на кнопку во всплывающем списке после журнала событий будет кнопка «Внести изменения» и внутри в первой позиции нужно нажать на «Исправление сведений». Обосновать изменения можно так: «уточнение статуса исполнителя как субъект малого бизнеса».

- Вероятно, придется отправить сведения на контроль. Если контроль прошли успешно, то в разделе «Исполнение» и вновь заполняем данные. Система может «ругаться» на нарушение сроков.

- Делаем скриншоты до и на каждом этапе, чтобы подтвердить, что правки нужны были для отчета.

Как альтернативный вариант — можно подождать до марта, может, ЕИС поправит отчет.

Методичка по составлению годового отчета по закупкам для СМП и СОНКО (Закон № 44-ФЗ)

- Нормативные правовые акты, регламентирующие порядок подготовки отчета:

- статья 30 Закона 44-ФЗ

- постановление Правительства РФ от 17.03.2015 N 238 «О порядке подготовки отчета об объеме закупок у субъектов малого предпринимательства и социально ориентированных некоммерческих организаций, его размещения в единой информационной системе и внесении изменения в Положение о Межведомственной комиссии по отбору инвестиционных проектов, российских кредитных организаций и международных финансовых организаций для участия в Программе поддержки инвестиционных проектов, реализуемых на территории Российской Федерации на основе проектного финансирования»

2) Какие заказчики готовят отчет по закупкам для СМП и СОНКО:

- государственные органы,

- ГК по атомной энергии «Росатом»,

- ГК по космической деятельности «Роскосмос»,

- орган управления государственным внебюджетным фондом,

- муниципальные органы,

- казенные учреждения,

- бюджетные учреждения (за счет средств субсидии, средств ОМС),

- ГУП/МУП (есть искл.)

3) Какие требования предъявляются к оформлению отчета по закупкам для СМП и СОНКО

- отчет подписывается электронной подписью уполномоченного должностного лица заказчика

- датой составления отчета является дата размещения отчета единой информационной системе (ЕИС)

Важно: формирование отчета на бумажном носителе не требуется

4) Где размещается отчет по закупкам для СМП и СОНКО

- в единой информационной системе

Важно: отчет размещают в ЕИС все заказчики вне зависимости от совокупного годового объема закупок (СГОЗ), в т.ч. заказчики, не осуществляющие закупки конкурентными способами определения поставщика (исполнителя, подрядчика) (Письмо Минэкономразвития России от 06.05.2016 №ОГ-Д28-6288)

5) В какой срок размещается отчет по закупкам для СМП и СОНКО в ЕИС

- до 01 апреля года, следующего за отчетным

6) Какой размер СГОЗ указывается в отчете по закупкам для СМП и СОНКО

- доведенный до заказчика объем финансового обеспечения, предназначенного для осуществления им оплаты по контрактам в соответствующем финансовом (отчетном) году, за исключением объема закупок, сведения о которых составляют государственную тайну (письмо Минэкономразвития России от 21 апреля 2017 г. N Д28и-1632)

7) Какие суммы включаются в объем закупок, проведенных для СМП и СОНКО (позиция 5 раздела II отчета)

- суммы денежных средств, выплаченных СМП, СОНКО в отчетном году, в т.ч. по контрактам, заключенным в прошлых годах с оплатой в текущем году

Официальная позиция: объем фактически оплачиваемых в отчетном финансовом году СМП, СОНКО денежных средств по контрактам, заключенным с ними в отчетном финансовом году либо предыдущих финансовых годах по результатам состоявшихся конкурентных процедур определения поставщика (подрядчика, исполнителя) (письмо Минэкономразвития России от 21 апреля 2017 г. N Д28и-1632)

Важно: