Содержание

- Изменения в структуре кодов ОКОФ

- Группировки основных фондов в новом ОКОФ

- Переход на новый ОКОФ

- ОКОФ (Общероссийский классификатор основных фондов) ОК 013-2014 (СНС 2008)

- ОКОФ 2019 с расшифровкой и группой

- ОКОФ 2019 и амортизационные группы с расшифровкой

- Справочник ОКОФ 2019 с амортизационными группами

- Коды ОКОФ для офисной электроники

- Таблица кодов ОКОФ для офисной электроники

- Отвечаем на Ваши вопросы

Действующий в настоящее время Общероссийский классификатор основных фондов (ОКОФ) утвержден Постановлением Госстандарта РФ от 26.12.1994 № 359 (далее – ОК 013‑94) и применяется уже 20 лет. В течение этого времени он неоднократно подвергался корректировке. Но специалисты не раз указывали на то, что данный классификатор требует кардинальных изменений, поскольку термины и понятия в нем не соответствуют реалиям. И вот дождались. Приказом Росстандарта от 12.12.2014 № 2018‑ст утвержден новый ОКОФ (ОК 013‑2014), который вступит в силу с 2017 года. Подробнее о новом классификаторе и порядке перехода на новые коды – в представленном материале.

Новый ОКОФ разработан в соответствии с Системой национальных счетов (СНС 2008) Организации Объединенных Наций, Европейской комиссии, Организации экономического сотрудничества и развития, Международного валютного фонда и Группы Всемирного банка, а также с Общероссийским классификатором продукции по видам экономической деятельности (ОКПД2) ОК 034‑2014 (КПЕС 2008).

Центр образования «Основы Вашего Бизнеса» 📌 Реклама

Центр образования «Основы Вашего Бизнеса» 📌 Реклама Семинар: осваиваем нововведения в бухгалтерском учете. Самые главные и важные изменения в бухучете в 2020 году. Уникальная информация. Узнать больше

Семинар: осваиваем нововведения в бухгалтерском учете. Самые главные и важные изменения в бухучете в 2020 году. Уникальная информация. Узнать больше

Внедрение нового ОКОФ призвано обеспечить переход организаций на классификацию основных фондов, принятую в международной практике на основе СНС 2008.

Уточняется, что организациям государственного сектора новый ОКОФ следует применять для целей бюджетного (бухгалтерского) учета в случаях, предусмотренных федеральными стандартами, если иное не установлено уполномоченными органами государственного регулирования бухгалтерского учета.

На сегодняшний день разработано несколько федеральных стандартов бухгалтерского учета для государственного сектора. При этом ни один из них до сих пор не принят. Проекты таких стандартов размещены на официальном сайте Минфина РФ.

Обязательность применения ОКОФ для целей бухгалтерского (бюджетного) учета в настоящее время установлена Инструкцией № 157н. Согласно п. 45, 53, 67 Инструкции № 157н группировка основных средств и нематериальных активов в целях бухгалтерского (бюджетного) учета государственными (муниципальными) учреждениями осуществляется по видам имущества, соответствующим подразделам классификации, установленным ОКОФ.

Платформа ОФД 📌 Реклама

Платформа ОФД 📌 Реклама ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

Изменения в структуре кодов ОКОФ

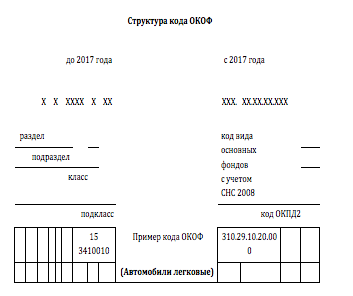

Вид и структура кодов ОКОФ с 2017 года также изменится. Если сейчас код состоит из 9 знаков, то со следующего года он будет включать 12.

Исходя из указанной схемы, согласно действующему коду ОКОФ, соответствующему легковым автомобилям (15 3410010), данные объекты относятся к подразделу классификатора 15 0000000 «Средства транспортные». С учетом требований Инструкции № 157н в бухгалтерском (бюджетном) учете эти объекты следует принимать к учету на счет 0 101 05 000 «Транспортные средства». То есть сейчас существует взаимосвязь между кодом ОКОФ и номером бухгалтерского счета по учету основных средств.

Если посмотреть на новый код ОКОФ по тем же легковым автомобилям, то какой‑либо увязки между ним и номером счета не существует. Непонятно, как учреждения будут осуществлять группировку основных средств в целях бухгалтерского учета, опираясь на новый ОКОФ.

Группировки основных фондов в новом ОКОФ

Новый ОКОФ включает в себя 7 обобщающих видов основных фондов, некоторые из которых подразделяются еще на подвиды. Как указано выше, код вида (подвида) основных фондов формирует первые 3 знака кода ОКОФ. В таблице подробно рассмотрим наименование группировочных видов (подвидов) основных фондов и выясним, совпадают ли они с подразделами действующего ОКОФ.

| Обозначение и наименование группировок в новом ОКОФ | Описание группировок | Сравнение с разделами (подразделами) действующего ОКОФ | |

| 100 «Жилые здания и помещения» | К жилым зданиям и помещениям относятся жилые помещения и здания или определенные части зданий, которые используются полностью или главным образом как места проживания, а также любые взаимосвязанные пристройки и постройки и вся стационарная арматура и оборудование, устанавливаемые в жилых зданиях | Данная группировка соответствует подразделу 13 0000000 «Жилища» | |

| 200 «Здания (кроме жилых) и сооружения, расходы на улучшение земель» | |||

| в том числе | 210 «Здания (кроме жилых)» | В данную группировку включаются нежилые здания целиком или их части, не предназначенные для использования в качестве жилья и представляющие собой архитектурно-строительные объекты, назначением которых является создание условий (защита от атмосферных воздействий и пр.) для труда, социально-культурного обслуживания населения, хранения материальных ценностей и т. п. | Данная группировка соответствует подразделу 11 0000000 «Здания (кроме жилых)» |

| 220 «Сооружения» | К сооружениям относятся инженерно-строительные объекты, возведенные с помощью строительно-монтажных работ. Сооружения являются объектами, прочно связанными с землей. Примерами сооружений могут служить такие объекты, как магистрали, улицы, автомобильные, железные дороги, взлетно-посадочные полосы аэродромов; мосты, эстакады, тоннели; водные магистрали, плотины и другие гидротехнические сооружения; магистральные трубопроводы, линии связи и электропередачи; местные трубопроводы, шахты и сооружения для отдыха, развлечений и проведения досуга. К сооружениям отнесены также исторические памятники, которые невозможно определить как жилые или нежилые здания | Данная группировка соответствует подразделу 12 0000000 «Сооружения» | |

| 230 «Расходы на улучшение земель» | К данной группировке относится результат действий, который приводит к существенному увеличению количества, улучшению качества или продуктивности земли или предотвращает ее ухудшение, например, затраты на мелиоративные работы, расчистку земли, рекультивацию земли, изменение рельефа (планировку территории). Эти улучшения физически не могут быть отделены от самой земли и не приводят к созданию материальных активов (зданий, сооружений), которые можно было бы показать в балансах отдельно от самой земли | Сейчас аналогичные расходы отражаются по коду 19 0009010 «Капитальные затраты на улучшение земель (мелиоративные, осушительные, ирригационные и другие работы)» | |

| 300 «Машины и оборудование, включая хозяйственный инвентарь, и другие объекты» | |||

| в том числе | 310 «Транспортные средства» | К данной группировке относятся средства передвижения, предназначенные для перемещения людей и грузов | Данная группировка соответствует подразделу 15 0000000 «Средства транспортные» |

| 320 «Информационное, компьютерное и телекоммуникационное (ИКТ) оборудование» | К данной группировке относится информационное оборудование, комплектные машины и оборудование, предназначенные для преобразования и хранения информации, в состав которых могут входить устройства электронного управления, электронные и прочие компоненты, являющиеся частями этих машин и оборудования. | Отдельной группировки для указанного оборудования в действующем ОКОФ не выделено. Частично соответствующее оборудование включается сейчас в подраздел 14 0000000 «Машины и оборудование» | |

| К оборудованию для ИКТ также относятся различного типа вычислительные машины, включая вычислительные сети, самостоятельные устройства ввода-вывода данных, а также оборудование систем связи – передающая и приемная аппаратура для радиосвязи, радиовещания и телевидения, аппаратура электросвязи | |||

| 330 «Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты» | В данной группировке классифицируются машины, оборудование и устройства, не относящиеся к транспортным средствам и к ИКТ-оборудованию. В данную группировку для отражения национальных особенностей включен хозяйственный инвентарь, то есть предметы, непосредственно не используемые в производственном процессе, а также производственный инвентарь, то есть предметы технического назначения, которые участвуют в производственном процессе, но не могут быть отнесены ни к оборудованию, ни к сооружениям | Эта группировка включает в себя основную массу основных фондов, относящихся сейчас к подразделам 14 0000000 «Машины и оборудование», 16 0000000 «Инвентарь производственный и хозяйственный» и 19 0000000 «Прочие материальные основные фонды» | |

| 400 «Системы вооружений» | Сюда относятся такие приобретаемые для военных целей объекты основных фондов, как вооружение; средства управления войсками и оружием (огнем); ракетно-космические системы (комплексы); летательные аппараты военного назначения; оборудование обеспечения взлета, посадки и технического обслуживания летательных аппаратов; боевые гусеничные и колесные машины (танки, боевые машины пехоты и десанта, прочие) и т. д. | Отдельной группировки для указанных объектов в действующем ОКОФ не выделено. Некоторые объекты, относящиеся к системам вооружений, содержатся сейчас в подразделах 14 0000000 «Машины и оборудование» и 15 0000000 «Средства транспортные» | |

| 500 «Культивируемые биологические ресурсы» | |||

| в том числе | 510 «Культивируемые ресурсы животного происхождения, неоднократно дающие продукцию» | К данной группировке относятся животные, неоднократно дающие продукцию и чей естественный рост и восстановление находятся под прямым контролем, ответственностью и управлением конкретных юридических лиц. Животные, выращенные на убой, включая домашнюю птицу, не относятся к основным фондам, а рассматриваются как запасы материальных оборотных средств | В основном соответствует подразделу 17 0000000 «Скот рабочий, продуктивный и племенной» |

| 520 «Культивируемые ресурсы растительного происхождения, неоднократно дающие продукцию» | Сюда включаются все виды культивируемых многолетних насаждений, неоднократно дающие продукцию, включая редкие растения, чей естественный рост и восстановление находятся под прямым контролем, ответственностью и управлением конкретных юридических лиц, независимо от возраста данных насаждений. Деревья, выращиваемые с целью получения древесины и дающие готовую продукцию только один раз после рубки, не являются основными фондами, так же как зерновые культуры или овощи, которые дают только единственный урожай | В основном соответствует подразделу 18 0000000 «Насаждения многолетние» | |

| 600 «Расходы на передачу прав собственности на непроизведенные активы» | К данной группировке относятся расходы, связанные с передачей прав собственности на непроизведенные активы, стоимость которых относится к произведенным активам, но не может быть включена в состав стоимости других произведенных активов. Поэтому эти расходы следует учитывать как отдельную категорию основных фондов | Соответствий с действующим ОКОФ не установлено | |

| 700 «Объекты интеллектуальной собственности» | К данной группировке относятся интеллектуальные продукты, являющиеся результатом мыслительной, интеллектуальной, духовной деятельности, исследований, разработок, инноваций, деятельности по разведке недр и оценке запасов полезных ископаемых, позволяющие достичь знаний, которые разработчики могут продать или использовать для собственной выгоды в производстве, поскольку использование этих знаний ограничено посредством юридической или другой защиты | Соответствует разделу 20 0000000 «Нематериальные основные фонды» | |

Переход на новый ОКОФ

В целях более правильного и быстрого перехода к новому ОКОФ с 2017 года Росстандарт выпустил Приказ от 21.04.2016 № 458, которым утвердил переходные ключи между редакциями ОК 013‑94 и ОК 013‑2014 Общероссийского классификатора основных фондов. В данном документе представлены как прямой переходный ключ, предусматривающий переход от действующего ОКОФ (ОК 013‑94) к новому ОКОФ (ОК 013‑2014) (том 1), так и обратный переходный ключ – соответственно от нового к действующему ОКОФ (том 2).

Оба ключа представлены в виде таблиц, в которых для сравнения приведены коды и наименования позиций действующего и нового ОКОФ.

В прямом переходном ключе каждой позиции ОКОФ ОК 013‑94 устанавливается соответствие одной или нескольким позициям ОКОФ ОК 013‑2014, например:

| ОКОФ ОК 013‑94 | ОКОФ ОК 013‑2014 | ||

| Код | Наименование позиции | Код | Наименование позиции |

| 11 4528801 | Клуб (кроме сельского) | 210.00.12.10.560 | Здания клубов |

| 11 4528802 | Клуб сельский | 210.00.12.10.560 | Здания клубов |

| 11 4528812 | Дом культуры сельский | 210.00.12.10.580 | Здания домов культуры |

| 11 4528813 | Дом культуры районный | 210.00.12.10.580 | Здания домов культуры |

| 11 4528814 | Дом культуры городской | 210.00.12.10.580 | Здания домов культуры |

| 11 4528821 | Планетарий | 210.00.12.10.620 | Здания планетариев |

| 11 4528841 | Театр | 210.00.12.10.630 | Здания театров |

Для позиций ОКОФ ОК 013‑94, наименования которых содержат конкретные виды основных фондов, отсутствующие в ОКОФ ОК 013‑2014, устанавливается соответствие в ОКОФ ОК 013‑2014 (СНС 2008) исходя из объема понятий соответствующих позиций.

Для позиций ОКОФ ОК 013‑94, которые в соответствии с определением основных фондов, приведенным в ОКОФ ОК 013‑2014, не являются основными фондами, в графе «Наименование позиции» делается запись «Не являются основными фондами». Это означает, что соответствие таким позициям не устанавливается, например:

| ОКОФ ОК 013‑94 | ОКОФ ОК 013‑2014 | ||

| Код | Наименование позиции | Код | Наименование позиции |

| 16 3696600 | Декорации, конструкции и бутафория театральные | Не являются основными фондами | |

| 16 3696601 | Одежда сцены | Не являются основными фондами | |

| 16 3696602 | Станки сценические | Не являются основными фондами | |

| 16 3696603 | Декорации мягкие | Не являются основными фондами | |

| 16 3696604 | Декорации объемные | Не являются основными фондами | |

| 16 3696605 | Бутафория сценическая | Не являются основными фондами | |

| 16 3696606 | Драпировки сценические | Не являются основными фондами | |

В обратном переходном ключе каждой позиции ОКОФ ОК 013‑2014 устанавливается соответствие одной или нескольким позициям ОКОФ ОК 013‑94, например:

| ОКОФ ОК 013‑2014 | ОКОФ ОК 013‑94 | ||

| Код | Наименование позиции | Код | Наименование позиции |

| 740.00.10.13 | Фонограммы | 19 0001023 | Фонодокументы (звукозаписи) |

| 740.00.10.08 | Фотографические произведения и произведения, полученные способами, аналогичными фотографии | 19 0001020 | Кинофотофонодокументы |

| 19 0001021 | Киноматериалы и документы в форме видеозаписи | ||

| 19 0001022 | Фотодокументы | ||

| 19 0001024 | Кинофотофонодокументы редкие и уникальные | ||

| 23 0001060 | Фотографические произведения и произведения, полученные способами, аналогичными фотографии | ||

Если позициям ОКОФ ОК 013‑2014 не удается установить соответствие в ОКОФ ОК 013‑94, то для ОКОФ ОК 013‑94 в графе «Наименование позиции» делается запись «Соответствие не установлено», например:

| ОКОФ ОК 013‑2014 | ОКОФ ОК 013‑94 | ||

| Код | Наименование позиции | Код | Наименование позиции |

| 330.28.23.12 | Калькуляторы электронные и устройства записи, копирования и вывода данных с функциями счетных устройств карманные | Соответствие не установлено | |

| 330.28.23.12.110 | Калькуляторы электронные | Соответствие не установлено | |

| 330.28.23.12.120 | Устройства записи, копирования и вывода данных с функциями счетных устройств карманные | Соответствие не установлено | |

Следует обратить внимание, что и прямой, и обратный переходные ключи являются справочными.

Для консультирования заинтересованных лиц по вопросам перехода на новую редакцию ОКОФ ОК 013‑2014 (СНС 2008) открыта горячая линия в Росстандарте по телефонам (499) 236‑24‑39, 236‑73‑70, а также в Департаменте общероссийских классификаторов технико-экономической и социальной информации ФГУП «Стандартинформ» Росстандарта по телефону (495) 531‑26‑19 (http://www.gost.ru/).

* * *

Государственные (муниципальные) учреждения с 2017 года вместо действующего ОКОФ будут применять новый классификатор ОК 013‑2014. С введением данного документа поменяется структура кодов ОКОФ, присваиваемых основным фондам, с 9‑значных на 12‑значные. Большая сложность заключается в том, что новые коды не связаны с номерами бухгалтерских счетов, на которых учитываются основные средства согласно Инструкции № 157н.

Кроме того, значительно будут отличаться и сами группировки основных фондов в ОКОФ. В частности, если сейчас производственный и хозяйственный инвентарь, машины и оборудование, прочие материальные основные фонды являются отдельными группировками, то с 2017 года они будут объединены в одну.

Вообще, если сравнивать оба классификатора, то перейти к новому ОКОФ, по мнению автора, будет непросто с учетом того, что многие основные фонды, числящиеся сейчас в одной группе, необходимо будет отнести совсем к другой (с иным названием, обозначением). Также отдельные объекты имущества, включенные в действующий ОКОФ, с 2017 года не будут являться основными фондами.

Чтобы помочь организациям перейти на новый ОКОФ, Росстандарт подготовил прямой и обратный переходные ключи; кроме того, открыта горячая линия для консультирования заинтересованных лиц.

Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

ОКОФ (Общероссийский классификатор основных фондов) ОК 013-2014 (СНС 2008)

ОКОФ (Общероссийский классификатор основных фондов) ОК 013-2014 (СНС 2008) — нормативный документ, который представляет собой основной классификатор основных средств в России.

Общероссийский классификатор основных фондов (ОКОФ) ОК 013-2014 (СНС 2008) применяется с 1 января 2017 года.

До 1 января 2017 года применялся Общероссийский классификатор основных фондов (ОКОФ) ОК 013-94 (старая версия ОКОФ).

Общероссийский классификатор основных фондов часто именуется сокращенно — ОКОФ.

Общероссийский классификатор основных фондов (ОКОФ) ОК 013-2014 (СНС 2008) принят и введен в действие Приказом Росстандарта от 12.12.2014 N 2018-ст и применяется с 1 января 2017. Эта версия ОКОФ построена по другому принципу, в отличии от применяемой ранее версии ОКОФ — Общероссийский классификатор основных фондов (ОКОФ) ОК 013-94 (старая версия ОКОФ). Приказом ФЕДЕРАЛЬНОГО АГЕНТСТВА ПО ТЕХНИЧЕСКОМУ РЕГУЛИРОВАНИЮ И МЕТРОЛОГИИ от 21 апреля 2016 года № 458 утверждены прямые и обратные переходные ключи между редакциями ОК 013-94 и ОК 013-2014 (СНС 2008) Общероссийского классификатора основных фондов.

ОКОФ разработан на основе гармонизации с Системой национальных счетов (СНС 2008) Организации Объединенных Наций, Европейской комиссии, Организации экономического сотрудничества и развития, Международного валютного фонда и Группы Всемирного банка, а также с Общероссийским классификатором продукции по видам экономической деятельности (ОКПД2) ОК 034-2014 (КПЕС 2008).

В ОКОФ принята следующая структура кода (до 12 знаков):

Первые три знака соответствуют коду вида основных фондов (указаны в таблице ниже).

Последующие знаки соответствуют кодам из Общероссийского классификатора продукции по видам экономической деятельности ОКПД2 ОК 034-2014 (КПЕС 2008) и могут иметь длину кода от двух до девяти знаков в зависимости от длины кода в ОКПД2. При включении в ОКОФ позиций из ОКПД2 должен образовываться объект классификации, который может использоваться в качестве основных фондов.

В ОКПД 2 использованы иерархический метод классификации и последовательный метод кодирования. Код состоит из 2 — 9 цифровых знаков, и его структура может быть представлена в следующем виде:

XX класс

XX.X подкласс

XX.XX группа

XX.XX.X подгруппа

XX.XX.XX вид

XX.XX.XX.XX0 категория

XX.XX.XX.XXX подкатегория

Пример кода ОКДП2

01 Продукция и услуги сельского хозяйства и охоты

01.1 Культуры однолетние

01.11 Культуры зерновые (кроме риса), зернобобовые, семена масличных культур

01.11.1 Пшеница

01.11.11 Пшеница твердая

01.11.11.110 Пшеница озимая твердая

01.11.11.111 Зерно озимой твердой пшеницы

01.11.11.112 Семена озимой твердой пшеницы

В случае, если объекты основных фондов не имеют соответствующих группировок в ОКПД2 или в ОКОФ требуется иная их классификация, четвертый и пятый знаки кода ОКОФ имеют значение «0».

К таким объектам основных фондов относятся расходы на улучшение земель, расходы на передачу прав собственности на непроизведенные активы, научные исследования и разработки и другие.

Например, в ОКОФ имеется группировка «230.00.11.10 Затраты на мелиоративные работы». Для отдельных позиций в ОКОФ предусмотрены пояснения, начинающиеся со слов «Эта группировка включает» (также включает, в том числе включает, не включает).

Виды основных фондов и их код

|

Код |

Наименование видов основных фондов |

| 100 | ЖИЛЫЕ ЗДАНИЯ И ПОМЕЩЕНИЯ |

| 200 | ЗДАНИЯ (КРОМЕ ЖИЛЫХ) И СООРУЖЕНИЯ, РАСХОДЫ НА УЛУЧШЕНИЕ ЗЕМЕЛЬ |

| 210 | ЗДАНИЯ (КРОМЕ ЖИЛЫХ) |

| 220 | СООРУЖЕНИЯ |

| 230 | РАСХОДЫ НА УЛУЧШЕНИЕ ЗЕМЕЛЬ |

| 300 | МАШИНЫ И ОБОРУДОВАНИЕ, ВКЛЮЧАЯ ХОЗЯЙСТВЕННЫЙ ИНВЕНТАРЬ, И ДРУГИЕ ОБЪЕКТЫ |

| 310 | ТРАНСПОРТНЫЕ СРЕДСТВА |

| 320 | ИНФОРМАЦИОННОЕ, КОМПЬЮТЕРНОЕ И ТЕЛЕКОММУНИКАЦИОННОЕ (ИКТ) ОБОРУДОВАНИЕ |

| 330 | ПРОЧИЕ МАШИНЫ И ОБОРУДОВАНИЕ, ВКЛЮЧАЯ ХОЗЯЙСТВЕННЫЙ ИНВЕНТАРЬ, И ДРУГИЕ ОБЪЕКТЫ |

| 400 | СИСТЕМЫ ВООРУЖЕНИЙ |

| 500 | КУЛЬТИВИРУЕМЫЕ БИОЛОГИЧЕСКИЕ РЕСУРСЫ |

| 510 | КУЛЬТИВИРУЕМЫЕ РЕСУРСЫ ЖИВОТНОГО ПРОИСХОЖДЕНИЯ, НЕОДНОКРАТНО ДАЮЩИЕ ПРОДУКЦИЮ |

| 520 | КУЛЬТИВИРУЕМЫЕ РЕСУРСЫ РАСТИТЕЛЬНОГО ПРОИСХОЖДЕНИЯ, НЕОДНОКРАТНО ДАЮЩИЕ ПРОДУКЦИЮ |

| 600 | РАСХОДЫ НА ПЕРЕДАЧУ ПРАВ СОБСТВЕННОСТИ НА НЕПРОИЗВЕДЕННЫЕ АКТИВЫ |

| 700 | ОБЪЕКТЫ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ |

| 710 | НАУЧНЫЕ ИССЛЕДОВАНИЯ И РАЗРАБОТКИ |

| 720 | РАСХОДЫ НА РАЗВЕДКУ НЕДР И ОЦЕНКУ ЗАПАСОВ ПОЛЕЗНЫХ ИСКОПАЕМЫХ |

| 730 | ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ И БАЗЫ ДАННЫХ |

| 731 | ПРОГРАММНОЕ ОБЕСПЕЧЕНИЕ |

| 732 | БАЗЫ ДАННЫХ |

| 740 | ОРИГИНАЛЫ ПРОИЗВЕДЕНИЙ РАЗВЛЕКАТЕЛЬНОГО ЖАНРА, ЛИТЕРАТУРЫ ИЛИ ИСКУССТВА |

| 790 | ДРУГИЕ ОБЪЕКТЫ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ |

Пример кодов ОКОФ

310.00.00.00.000 ТРАНСПОРТНЫЕ СРЕДСТВА

310.29 Средства автотранспортные, прицепы и полуприцепы

310.29.10 Средства автотранспортные

310.29.10.2 Автомобили легковые

310.29.10.21 Средства транспортные с двигателем с искровым зажиганием, с рабочим объемом цилиндров не более 1500 см3, новые

310.29.10.22 Средства транспортные с двигателем с искровым зажиганием, с рабочим объемом цилиндров более 1500 см3, новые

310.29.10.23 Средства транспортные с поршневым двигателем внутреннего сгорания с воспламенением от сжатия (дизелем или полудизелем), новые

310.29.10.24 Средства автотранспортные для перевозки людей прочие

310.29.10.30 Средства автотранспортные для перевозки 10 или более человек

ОКОФ для учета и налогообложения

Для налогообложения и бухгалтерского учета ОКОФ важен тем, что это полный и регулярно обновляемый российский классификатор основных средств. На его основе построена Классификация основных средств, включаемых в амортизационные группы, утв. Постановлением Правительства РФ от 01.01.2002 N 1. Классификация используется для того, чтобы определитьАмортизационную группу объекта, что позволяет определить срок полезного использования, исходя из которого начисляется амортизация для налога на прибыль.

Пока не утверждены правила определения срока полезного использования в бухгалтерском учете, Классификация используется многими компаниями для установления сроков полезного использования основных средств и для бухгалтерского учета.

Польза ОКОФа в том, что этот справочник более детальный и подробный, чем Классификация основных средств, включаемых в амортизационные группы. Так, в Классификации нередко основные средства указываются до уровня группы основных средств. В ОКОФ же основные средства указываются до более детального уровня — до вида или до подкатегории. Поэтому, как правило, чтобы определить амортизационную группу и, соответственно, норму амортизации, нужно сначала определить код ОКОФ конкретного основного средства, а затем на основании кода ОКОФ определить амортизационную группу по Классификация основных средств, включаемых в амортизационные группы (в Классификации для объектов основных средст указаны коды ОКОФ). Обычно для этого нужно определить группу (подгруппу) основных средств по ОКОФ и поискать в Классификации по коду ОКОФ группы (подгруппы) этих основных средств.

Пример

Определяем амортизационную группу приобретенной Цифровой видеокамеры.

В Классификации основных средств, включаемых в амортизационные группы такого объекта ОС нет (так как там указаны укрупненные позиции основных средств до уровня группы).

В ОКОФ находим под кодом 330.26.70.13 «Видеокамеры цифровые». Этот вид основных средств входит в группу «Приборы оптические и фотографическое оборудование «, код ОКОФ 330.26.70.

По коду ОКОФ 330.26.70 находим в Классификации ОС в третьей амортизационной группе:

Приборы оптические и фотографическое оборудование (код ОКОФ 330.26.70)

Соответственно, Цифровая видеокамера относится к 3-й амортизационной группе (срок полезного использования свыше 3 лет и до 5 лет включительно).

Старая версия ОКОФ

До 1 января 2017 применялась старая версия ОКОФ — Общероссийский классификатор основных фондов (ОКОФ) ОК 013-94.

Приказом ФЕДЕРАЛЬНОГО АГЕНТСТВА ПО ТЕХНИЧЕСКОМУ РЕГУЛИРОВАНИЮ И МЕТРОЛОГИИ от 21 апреля 2016 года № 458 утверждены прямые и обратные переходные ключи между редакциями ОК 013-94 и ОК 013-2014 (СНС 2008) Общероссийского классификатора основных фондов.

ОКОФ 2019 с расшифровкой и группой

В этой статье вы узнаете:

- Что изменилось в ОКОФ 2019

- Как применять классификатор с амортизационными группами

Полезные документы:

ОКОФ 2019 и амортизационные группы с расшифровкой

ОКОФ 2019 — общероссийский классификатор основных фондов. В 2019 году будет применяться редакция ОКОФ 013-2014, которая была утверждена приказом Росстандарта от 12.12.2014 № 2018-ст. Чтобы определиться с амортизационной группой основного средства, вам поможет Классификация основных средств.

| Код | Основное средство |

| <…>210.00.11.10.520 | Здания складов производственных<…> |

| <…>330.23.13.11.120 | Банки стеклянные<…> |

| <…>510.01.47.12.110 | Индейки живые взрослые<…> |

Справочник ОКОФ 2019 с амортизационными группами

Общероссийский классификатор основных фондов 2019 неразрывно связан с классификатором основных средств. Если ранее вы уже ставили объекты на учет, стоит перепроверить справочники. Ведь после изменений многие активы сменили амортизационную группу.

При использовании устаревших данных, которые были до 1 января 2017 года, инспекторы потребуют от вас разъяснений.

Однако это относится только к тем основным средствам, которые вы будете принимать к учету в 2019 году. Для них применяйте новый классификатор и код по ОКОФ 2019. У старых ОС коды не изменяйте, налоговая не посчитает это ошибкой.

В инвентарных карточках ОС-6 есть поле для указания кода из ОКОФ на 2019 год. Но этот реквизит в первичке не обязателен (ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ). Кроме того, в типовых формах карточек могли остаться старые коды. Но их разрешается не менять, потому что наказание за это не предусмотрено.

Это же относится к тем объектам основных средств, которые были поставлены на учет до 1 января 2017 года и для которых новый ОКОФ с 2019 года предусматривает новые коды и амортизационные группы. Для них срок полезного использования и рассчитанная амортизация остаются прежними. А вот те активы, которые еще не учтены, оформляйте по новым классификаторам.

Коды ОКОФ для офисной электроники

с изменениями от 06.11.2019

Смотрите также статью «ОКОФ 2018 — применяем без ошибок»

Смотрите также статью «ОКОФ 2018 — применяем без ошибок»

Как известно, с 2017 года действует Общероссийский классификатор основных фондов ОК 013-2014 (СНС 2008) (далее – ОКОФ). Его предшественник ОК 013-94 действовал почти два десятка лет – с 1998 года.

ОКОФ является нормативным документом в области стандартизации и применяется для целей бюджетного (бухгалтерского) учета организациями бюджетной сферы в случаях, предусмотренных федеральными стандартами, если иное не установлено уполномоченными органами государственного регулирования бухгалтерского учета (согласно Введению в ОКОФ).

С 01.01.2018 учреждения бюджетной сферы должны организовывать ведение бухгалтерского (бюджетного) учета, в том числе, с применением положений федерального стандарта «Основные средства», утв. приказом Минфина России от 31.12.2016 № 257н (далее — Стандарт «Основные средства»). В Стандарте «Основные средства» нет ссылок на ОКОФ. Однако данный факт не означает, что определять коды ОКОФ объектам основных средств не нужно. Дело в том, что п. 53 Инструкции, утв. приказом Минфина России от 01.12.2010 № 157н, никто не отменял. Указанной выше нормой предусмотрено, что группировка основных средств осуществляется по группам имущества и видам имущества, соответствующим подразделам классификации, установленным ОКОФ.

Мы составили удобную таблицу кодов ОКОФ для офисной техники, опираясь на прямой и обратный переходные ключи между редакциями ОК 013-94 и ОК 013-2014 (СНС 2008), утвержденные приказом Росстандарта от 21.04.2016 № 458.

Стоит отметить, что для некоторых объектов могут быть использованы сразу несколько кодов ОКОФ. Как указывает Минфин России, в описании ОКОФ нет порядка отнесения объектов классификации к определенному коду. Поэтому определение кода ОКОФ в любом случае основывается на субъективном суждении должностных лиц учреждения (письмо Минфина России от 21.09.2017 № 02-06-10/61195). Как правило, решение по определению кода ОКОФ принимает постоянно действующая комиссия по поступлению и выбытию активов.

Таблица кодов ОКОФ для офисной электроники

| ОК 013-94 | ОК 013-2014 | |

| Код ОКОФ для принтера | 143020360 | 320.26.2 |

| Код ОКОФ для сканера | 143020000 | 330.28.23.23 |

| Код ОКОФ для МФУ (многофункционального устройства) | 143020360 | 320.26.2 |

| Код ОКОФ для персонального компьютера | 143020209 | 320.26.20.14 |

| Код ОКОФ для ноутбука | 143020204 | 320.26.20.11.110 |

| Код ОКОФ для планшета | 143020204 | 320.26.20.11.110 |

| Код ОКОФ для компьютерных колонок | 143221125 | 320.26.30.11.150 |

| Код ОКОФ для сервера | 143020100 | 320.26.20.14 |

| Код ОКОФ для модема или роутера | 143313450 | 320.26.30.11.190 |

| Код ОКОФ для телефона (стационарного) | 143222134 | 320.26.30.23 |

| Код ОКОФ для зарядного устройства | 143440142 | 330.26.51.66 |

| Код ОКОФ для проектора | 143322030 | 330.26.70.16 |

| Код ОКОФ для источника бесперебойного питания | 143020000 | 330.28.23.23 |

| Код ОКОФ для сотового телефона | — | 320.26.30.22 |

Отвечаем на Ваши вопросы

>Вопрос: Какой ОКОФ на световые панели со встроенными лампами?

Ответ: Световые панели со встроенными лампами являются видом электроосветительной арматуры, электрическим бытовым прибором, т.е. относятся к группировке кодов ОКОФ «Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты» (код 330). Следовательно, комиссией по поступлению и выбытию активов они вполне обоснованно могут быть отнесены к коду группировки ОКОФ 330.28.29 «Машины и оборудование общего назначения прочие, не включенные в другие группировки» (письмо Минфина России от 27.12.2016 № 02-07-08/78243).

>Вопрос: При заполнении формы 11 краткая возникло неудобство с группировкой по старым и новым ОКОФ. Возможно ли старые ОКОФ переименовать в новые, не меняя амортизационную группу?

Ответ: Для замены ОКОФ в программе 1С Бухгалтерия государственного учреждения необходимо воспользоватся обработкой «Помощник замены ОКОФ». При замене ОКОФ с использованием данной обработки амортизационная группа в карточке основного средства не изменится.

>Вопрос: На какой ОКОФ отнести копировальный аппарат, монитор, системный блок по старому и по новому?

Ответ: Рекомендуем Вам выбрать:

- для копировального аппарата код ОКОФ 330.28.23.21 «Аппараты фотокопировальные с оптической системой или контактного типа и аппараты термокопировальные» (ранее — 14 3010230 «Средства электрофотографического копирования»);

- для монитора — 320.26.2 «Компьютеры и периферийное оборудование» (к примеру, 320.26.20.15) (ранее — 14 3020350 «Устройства отображения информации» );

- для системного блока — 320.26.2 «Компьютеры и периферийное оборудование» (к примеру, 320.26.20.15) (к примеру, 320.26.20.15) (ранее — 14 3020200 «Машины вычислительные электронные цифровые»).