Содержание

- Анализ формирования и использования чистой прибыли

- Рост прибыли создает финансовую основу для осуществления расширенного воспроизводства организации и удовлетворения социальных и материальных потребностей учредителей и работников.

- Основная задача анализа распределения и использования чистой прибыли состоит в выявлении тенденций и пропорций, сложившихся, в распределении прибыли за отчетный год по сравнению с прошлым годом.

- В условиях перехода к рыночной экономике главную роль в системе экономических показателей играет прибыль.

- Прибыль, которая учитывает все результаты производственно-хозяйственной деятельности предприятия, называется балансовая прибыль. Она включает, — прибыль от реализации продукции (работ, услуг), прибыль от прочей реализации.

- Каких-либо утверждаемых «сверху» нормативов ее распределения не существует. Действует лишь государственное налоговое регулирование затрат на оплату труда основного персонала предприятия (рабочих, участвующий в производстве).

- Основным показателем прибыли, используемой для оценки производственно-хозяйственной деятельности выступает:

- прибыль от реализации выпускаемой продукции;

- При определении прибыли, облагаемой налогом, из валовой прибыли исключается сумма отчислений в резервные и другие аналогичные по назначению фонды, формируемые предприятиями.

- Прибыль от реализации продукции (работ, услуг) является преобладающей в составе общей прибыли.

- ФР = В — Зпр

- ФР — финансовый результат от реализации продукции (работ, услуг);

- При формировании финансовых результатов от реализации продукции (работ, услуг) существенное влияние оказывает определение себестоимости продукции.

- Прибыль от прочей реализации включает финансовые результаты (прибыль, убыток) от реализации продукции, работ, услуг подсобных и обслуживающих производств, а также от реализации покупных товарно — материальных ценностей.

- Ппроч — прибыль от реализации основных фондов и другого имущества, нематериальных активов (прочей реализации);

- Для налогообложения балансовая прибыль корректируется в соответствии с налоговым стандартами.

- Нормативы отчислений от прибыли в фонды специального назначения устанавливается самим предприятием по согласованию с учредителем.

- Эта прибыль направляется на капитальные вложения и прирост основного и оборотного капитала; на покрытие убытков прошлых лет, на отчисления в резервный капитал, на расходы социального характера; а также на выплату дивидендов и доходов.

- За счет средств фондов накопления финансируются главным образом капитальные вложения на производственное развитие.

- Фонд оплаты труда является источником оплаты по труду, любых видов вознаграждения и стимулирования работников предприятия.

- Распределение чистой прибыли позволяет расширять деятельность организации за счет собственных, более дешевых источников финансирования.

- Формирование налоговой политики должны строиться на соблюдении следующих принципов:

- одинакового налогообложения производителей, независимо от отраслевой принадлежности предприятия и формы собственности;

- 2. Теоретические аспекты анализа формирования и использования чистой прибыли предприятия ОАО «НОВАТЭК».

- 2.1 Задачи анализа распределения и использования прибыли

- Основная задача анализа распределения и использования прибыли состоит в выявлении пропорций, сложившихся в распределении прибыли за отчетный год по сравнению с прошлым годом.

- Наиболее важные показатели финансовых результатов деятельности предприятия представлены в форме № 2 годовой и квартальной бухгалтерской отчетности. К ним относятся:

- прибыль (убыток) отчетного периода; нераспределенная прибыль (убыток) отчетного периода.

- Вид деятельности:

- хранение товарно-материальных ценностей;

- 3. Бухгалтерский учет имущества и хозяйственных операций ведется в соответствии с Положением о бухгалтерском учете и отчетности в РФ и Планом счетов бухгалтерского учета по журнально-ордерной системе, с ведением главной книги.

- в случае стихийного бедствия, пожара или других чрезвычайных ситуаций;

- 6. Начисление амортизации основных средств производится в соответствии с едиными нормативами амортизационных отчислений на полное восстановление основных фондов, утвержденное Постановлением СМ СССР от 22.10.90 г. № 1072.

- 9. Учет затрат на производства ведется с разделением на:

- Косвенные расходы списывать в конце отчетного периода на счет 20 без распределения.

- При безналичных расчетах — по мере поступления средств за товары на расчетный счет предприятия, а при расчетах наличными деньгами — по поступлению средств в кассу организации.

- 13. Прибыль остающуюся в распоряжении предприятия учитывать с распределением по фондам (фонд накопления, фонд потребления, фонд социальной сферы).

- 15. ОАО «НОВАТЭК» на основании бухгалтерских регистров составляет ежеквартальную отчетность для представления в налоговую инспекцию. Выручка определяется на момент оплаты, что отражено в учетной политике.

- В современных условиях показатель, характеризующий финансовый результат деятельности организации — балансовая прибыль или убыток.

- Нормативы отчислений от прибыли в фонды специального назначения устанавливается самим предприятием по согласованию с учредителем. Отчисления от прибыли в специальные фонды производятся ежеквартально.

- Положением о бухгалтерском учете и отчетности в Российской Федерации предусматривается применение двух вариантов определения выручки:

- Выбор того или иного варианта учета выручки зависит от условий хозяйствования и характера взаимоотношений с партнерами и осуществляется самостоятельно организации (согласно учетной политике организации).

- Кроме того, данные учета себестоимости используются в процессе анализа для выявления внутрипроизводственных резервов, а также при определении фактических финансовых результатов деятельности организации.

- 3.1 Анализ состава и динамики балансовой прибыли

- Формирование и распределение балансовой прибыли

- На размер прибыли, остающейся в распоряжении предприятия, влияют все налоги, уплачиваемые предприятием, независимо от налогооблагаемой базы.

- Другая часть налогов, таких, как налог на имущество, налог на содержание жилищного фонда (ЖКХ), сбор на содержание милиции (охраны), являются прямыми налогами, которые отчисляются от прибыли.

- Налоги из прибыли.

- За счет чистой прибыли выплачиваются дивиденды акционерам предприятия (в ЗАО, ОАО), создаются фонды накопления, потребления, резервный фонд, часть прибыли направляется на пополнение собственного оборотного капитала.

- Резервный фонд на данном предприятии не сформирован, поэтому средства на пополнение резервного фонда не направлялись.

- Данные об использовании чистой прибыли, тыс. руб.

- Проведенный анализ показывает, что ОАО «НОВАТЭК» проводит большую работу по повышению эффективности реализации, выполнения работ. В результате этого на предприятии за 2014 год получены следующие результаты:

- 5. Прибыль, остающаяся у предприятия после уплаты налога в соответствии с учредительными документами была направлена в фонд накопления — 45 тыс. руб., в фонд потребления — 108 тыс. руб., в фонд социальной сферы — 18 тыс. руб.

- Анализ использования прибыли компании «Драйвер-трек» показал, как распределялись средства в фонд потребления и в фонд накопления.

- Недостаточность средств, направляемых на накопление, сдерживает рост оборота, приводит к увеличению потребности в заемных средствах.

- Для повышения эффективности производства фирмы очень важно, чтобы была четко отработанная налоговая политика, а налоги должны быть четкими и стабильными.

- 1. Основными источниками увеличение суммы прибыли является увеличение объема реализации продукции, снижение ее себестоимости, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта.

- 6. Сокращение затрат за счет повышения уровня производительности труда, экономичного использования сырья, материалов, топлива, электроэнергии, оборудования.

- Максимальное получение прибыли от реализации продукции в основном связывается со снижением производственных издержек на производство и реализацию конечной готовой продукции (работ, услуг).

- Технология производства осложнилась на столько, что требует совершенно новые формы контроля, организации и разделения труда.

- Требования к качеству не просто возросли, а совершенно изменили характер. Мало выполнять хорошо работу, необходимо еще думать о поиске новых заказчиков, о предоставлении потребителям дополнительных фирменных услуг.

- Анализируя финансово-экономические показатели предприятия и осуществляя тактику постоянных улучшений можно обеспечить неуклонный экономический рост предприятия.

- 1. Анализ и диагностика финансово — хозяйственной деятельности предприятия. — Т.Б. Бердникова — М: Инфра, 2012

- 5. Анализ финансово-экономической деятельности предприятия. — Н.П. Любушин, В.Б. Лещева, В.Г. Дьяков — Москва, 2006

- 8. Слагаемые эффективности: Из опыта промышленного предприятия — Балтакса П.М., Кливец П.Г. — М.: Экономика, 2012

- 11. Налоги 95: Что и как их платить: Общедоступная книга о новых налогах в России — Васильев В.В. — М: Страх. общест. «Анкип» 2009

- 14. Анализ хозяйственной деятельности развитых стран — Зудилин А.П. — Екатеринбург: «Каменный пояс», 2014

- 16. Курс экономического анализа / Под ред. Бокамова Н.И., Шеремета А.Д. — М: Финансы и статистика, 2010

- 19. Прибыль в новых условиях хозяйствования — Мухин С.А. — М.: Финансы и статистика, 2014

- 21. Комплексный экономический анализ деятельности предприятий — Шеремет А.Д. — М: Экономика, 2012

- Анализ чистой прибыли

- Анализ прибыли и рентабельности предприятия

- Оценка прибыли предприятия

- Структурный анализ прибыли

- Факторный анализ прибыли

- Динамический анализ прибыли

- Индексный анализ

- Сравнительный анализ прибыли

- Анализ рентабельности предприятия

- 4.2. Динамика чистой прибыли предприятия

- 4.3. Какой вид деятельности принес большую прибыль компании?

- 4.5. Выводы:

- Анализ финансовых результатов компании.

- Анализ финансовых результатов за 2012г.

- Вертикальный анализ баланса ПАО “КАМАЗ” в Excel

- Сравнение вертикального анализ баланса с другими методами финансового анализа

- Пример вертикального анализа баланса для ПАО КАМАЗ в Excel

- Вертикальный анализ отчета о финансовых результатах

Анализ формирования и использования чистой прибыли

Размещено на http://www.allbest.ru/

Московский Гуманитарный Университет

Курсовая работа

на тему:

«Анализ формирования и использования чистой прибыли»

Москва, 2015

- Введение

- 1. Прибыль в условиях рыночной экономики

- 1.1 Экономическая сущность чистой прибыли и её виды

- 1.2 Порядок распределения чистой прибыли

- 2. Теоретические аспекты анализа формирования и использования чистой прибыли предприятия ОАО «НОВАТЭК».

- 2.1 Задачи анализа распределения и использования прибыли

- 2.2 Технико-экономическая характеристика организации

- 2.3 Основные показатели, влияющие на финансовый результат

- 3. Анализ формирование, распределение и использование чистой прибыли ОАО «НОВАТЭК»

- 3.1 Анализ состава и динамики балансовой прибыли

- 3.2 Анализ формирования чистой прибыли

- 3.3 Анализ распределения и использования чистой прибыли

- 3.4 Рекомендации для повышения чистой прибыли

- 3аключение

- Список использованной литературы

Рост прибыли создает финансовую основу для осуществления расширенного воспроизводства организации и удовлетворения социальных и материальных потребностей учредителей и работников.

Основная задача анализа распределения и использования чистой прибыли состоит в выявлении тенденций и пропорций, сложившихся, в распределении прибыли за отчетный год по сравнению с прошлым годом.

чистая прибыль балансовая распределение

Анализ распределения и использования прибыли проводится в следующем порядке:

дается оценка изменений суммы средств по каждому направлению использования прибыли по сравнению с отчетным и базисным периодом;

проводится факторный анализ образования фондов;

дается оценка эффективности использования фондов накопления и потребления в соответствии с показателями эффективности экономического потенциала.

Цель курсовой работы: дать количественную оценку причин, вызывающих изменение в чистой прибыли, налоговых платежей из прибыли, выявить тенденции и пропорции, сложившиеся, в распределении прибыли, а также выявить влияние использования прибыли на финансовое положение предприятия.

В условиях перехода к рыночной экономике главную роль в системе экономических показателей играет прибыль.

Прибыль, которая учитывает все результаты производственно-хозяйственной деятельности предприятия, называется балансовая прибыль. Она включает, — прибыль от реализации продукции (работ, услуг), прибыль от прочей реализации.

Каких-либо утверждаемых «сверху» нормативов ее распределения не существует. Действует лишь государственное налоговое регулирование затрат на оплату труда основного персонала предприятия (рабочих, участвующий в производстве).

Основным показателем прибыли, используемой для оценки производственно-хозяйственной деятельности выступает:

прибыль от реализации выпускаемой продукции;

При определении прибыли, облагаемой налогом, из валовой прибыли исключается сумма отчислений в резервные и другие аналогичные по назначению фонды, формируемые предприятиями.

Прибыль от реализации продукции (работ, услуг) является преобладающей в составе общей прибыли.

ФР = В — Зпр

ФР — финансовый результат от реализации продукции (работ, услуг);

При формировании финансовых результатов от реализации продукции (работ, услуг) существенное влияние оказывает определение себестоимости продукции.

Прибыль от прочей реализации включает финансовые результаты (прибыль, убыток) от реализации продукции, работ, услуг подсобных и обслуживающих производств, а также от реализации покупных товарно — материальных ценностей.

Ппроч — прибыль от реализации основных фондов и другого имущества, нематериальных активов (прочей реализации);

Для налогообложения балансовая прибыль корректируется в соответствии с налоговым стандартами.

Нормативы отчислений от прибыли в фонды специального назначения устанавливается самим предприятием по согласованию с учредителем.

Эта прибыль направляется на капитальные вложения и прирост основного и оборотного капитала; на покрытие убытков прошлых лет, на отчисления в резервный капитал, на расходы социального характера; а также на выплату дивидендов и доходов.

За счет средств фондов накопления финансируются главным образом капитальные вложения на производственное развитие.

Фонд оплаты труда является источником оплаты по труду, любых видов вознаграждения и стимулирования работников предприятия.

Распределение чистой прибыли позволяет расширять деятельность организации за счет собственных, более дешевых источников финансирования.

Формирование налоговой политики должны строиться на соблюдении следующих принципов:

одинакового налогообложения производителей, независимо от отраслевой принадлежности предприятия и формы собственности;

2. Теоретические аспекты анализа формирования и использования чистой прибыли предприятия ОАО «НОВАТЭК».

2.1 Задачи анализа распределения и использования прибыли

Основная задача анализа распределения и использования прибыли состоит в выявлении пропорций, сложившихся в распределении прибыли за отчетный год по сравнению с прошлым годом.

Наиболее важные показатели финансовых результатов деятельности предприятия представлены в форме № 2 годовой и квартальной бухгалтерской отчетности. К ним относятся:

прибыль (убыток) отчетного периода; нераспределенная прибыль (убыток) отчетного периода.

Вид деятельности:

хранение товарно-материальных ценностей;

3. Бухгалтерский учет имущества и хозяйственных операций ведется в соответствии с Положением о бухгалтерском учете и отчетности в РФ и Планом счетов бухгалтерского учета по журнально-ордерной системе, с ведением главной книги.

в случае стихийного бедствия, пожара или других чрезвычайных ситуаций;

6. Начисление амортизации основных средств производится в соответствии с едиными нормативами амортизационных отчислений на полное восстановление основных фондов, утвержденное Постановлением СМ СССР от 22.10.90 г. № 1072.

9. Учет затрат на производства ведется с разделением на:

Косвенные расходы списывать в конце отчетного периода на счет 20 без распределения.

При безналичных расчетах — по мере поступления средств за товары на расчетный счет предприятия, а при расчетах наличными деньгами — по поступлению средств в кассу организации.

13. Прибыль остающуюся в распоряжении предприятия учитывать с распределением по фондам (фонд накопления, фонд потребления, фонд социальной сферы).

15. ОАО «НОВАТЭК» на основании бухгалтерских регистров составляет ежеквартальную отчетность для представления в налоговую инспекцию. Выручка определяется на момент оплаты, что отражено в учетной политике.

В современных условиях показатель, характеризующий финансовый результат деятельности организации — балансовая прибыль или убыток.

Нормативы отчислений от прибыли в фонды специального назначения устанавливается самим предприятием по согласованию с учредителем. Отчисления от прибыли в специальные фонды производятся ежеквартально.

Положением о бухгалтерском учете и отчетности в Российской Федерации предусматривается применение двух вариантов определения выручки:

Выбор того или иного варианта учета выручки зависит от условий хозяйствования и характера взаимоотношений с партнерами и осуществляется самостоятельно организации (согласно учетной политике организации).

Кроме того, данные учета себестоимости используются в процессе анализа для выявления внутрипроизводственных резервов, а также при определении фактических финансовых результатов деятельности организации.

3.1 Анализ состава и динамики балансовой прибыли

Формирование и распределение балансовой прибыли

|

Показатели |

Отчетный период |

Аналогичный период прошлого года |

|

|

1. Выручка (нетто) от реализации товаров, продукции, услуг |

11 375 |

8 680 |

|

|

2. Себестоимость (производственная) реализация товаров, продукции, работ, услуг |

10 656 |

8 075 |

|

|

3. Валовой доход |

|||

|

4. Расходы периода: коммерческие управленческие |

423 81 342 |

350 67 283 |

|

|

5. Прибыль (убыток) от реализации |

|||

|

6. Сальдо операционных результатов |

|||

|

7. прибыль (убыток) от финансово-хозяйственной деятельности |

|||

|

8. Сальдо внереализационных результатов |

|||

|

9. прибыль (убыток) отчетного периода балансовая прибыль |

Выручка от реализации продукции (сдачи работ заказчику) определяется «по оплате”, т.е. по мере их оплаты в полном объеме по договорной стоимости.

Выявлен финансовый результат: прибыль в 2013 г. составляла — 150 тыс. руб., а в 2014 г. — 287 тыс. руб.

Таким образом, в данном пункте рассмотрено формирование финансового результата ОАО «НОВАТЭК» за 2013 и 2014 годы.

После формирования балансовой прибыли предприятие уплачивает налоги в бюджет государства, а оставшаяся, часть прибыли остается в распоряжении предприятия.

На размер прибыли, остающейся в распоряжении предприятия, влияют все налоги, уплачиваемые предприятием, независимо от налогооблагаемой базы.

Другая часть налогов, таких, как налог на имущество, налог на содержание жилищного фонда (ЖКХ), сбор на содержание милиции (охраны), являются прямыми налогами, которые отчисляются от прибыли.

Налоги из прибыли.

Данные таблицы 2.2 показывают, что налоги из прибыли уменьшились по сравнению с прошлым годом на (11 7376: 148347) х 100 — 100 = — 20,9%. Несколько изменилась и структура налогов: отменен налог на ЖКХ, налог на милицию увеличился из-за увеличения МРОТ (с 83,49 руб. до 100 руб.), уменьшилась сумма налога на имущество за счет уменьшения среднегодовой стоимости имущества, подлежащего налогообложению.

Таблица 2.3.

Расчет влияния налога на прибыль на величину чистой прибыли.

Сумма налога на прибыль увеличилась на 64 тыс. руб., на ту же сумму уменьшилась чистая прибыль, за счет увеличения налогооблагаемой прибыли и увеличения налоговой ставки (с 30% до 35%).

На величину чистой прибыли оказывает влияние фактор первого уровня, влияющий на величину чистой прибыли, — налогооблагаемая прибыль и ставка налога на прибыль.

На величину налога оказало влияние увеличения налогооблагаемой прибыли в сумме:

ДН (НБ) = ДПн?СН0 = 164?30 = 49 тыс. руб.

где ДПн — приращение налогооблагаемой прибыли

СН0 — ставка налога на прибыль базисного года.

чтобы увидеть какое влияние оказало увеличение налоговой ставки:

ДН (СН) = ДСН? Пн = 5?306 = 15 тыс. руб.

где ДСН — приращение ставки налога на прибыль,

Пн — налогооблагаемая прибыль отчетного года.

На величину чистой прибыли оказывают также влияние доходы, облагаемые по специальным, отличным от налога на прибыль, ставкам и вычитаемые из валовой прибыли при расчете налогооблагаемой прибыли. Это факторы второго уровня, влияющие на величину налогооблагаемой прибыли:

— доходы, облагаемые по ставкам, отличным от налога на прибыль;

— размер отчислений в резервный фонд;

— размер льготируемых отчислений из прибыли.

На рассматриваемом предприятии не было доходов, которые облагаются по специальным ставкам, не производились отчисления в резервный фонд (резервный фонд на данном предприятии не сформирован, поэтому средства на пополнение резервного фонда не направлялись) и предприятие не имеет льгот по налогу на прибыль.

Итак, из таблицы 2.3 следует, что сумма чистой прибыли увеличилась основном за счет роста прибыли от реализации. В то же время, рост себестоимости вызвал уменьшение суммы чистой прибыли.

Поэтому, изыскивая пути увеличения чистой прибыли, данному предприятию необходимо в первую очередь обратить внимание на факторы, отрицательно влияющие на формирование ее величины.

За счет чистой прибыли выплачиваются дивиденды акционерам предприятия (в ЗАО, ОАО), создаются фонды накопления, потребления, резервный фонд, часть прибыли направляется на пополнение собственного оборотного капитала.

Резервный фонд на данном предприятии не сформирован, поэтому средства на пополнение резервного фонда не направлялись.

Данные об использовании чистой прибыли, тыс. руб.

|

Показатель |

Отчетный год |

Аналогичный период прошлого года |

Отклонения (+, — ) |

|

|

1. Чистая прибыль |

+73 |

|||

|

2. Распределение чистой прибыли: |

||||

|

в фонд накопления |

+12.9 |

|||

|

в фонд потребления |

+54 |

|||

|

в фонд социальной сферы |

+2 |

|||

|

3. Доля в чистой прибыли, % |

||||

|

фонда накопления |

||||

|

фонда потребления |

||||

|

в фонд социальной сферы |

Рассмотрим в таблице 2.5 влияние факторов — суммы чистой прибыли и коэффициента отчислений прибыли на отчисления в фонды.

Таблица 2.5.

Расчет влияния факторов на размер отчислений в фонды предприятия.

|

Вид фонда |

Сумма распределяемой прибыли (тыс. руб) |

Доля отчислений % |

Сумма отчислений тыс. руб. |

всего |

Отклонение в том числе за счет |

|||||

|

2013г. |

2014г. |

2013г |

2014г |

2013г |

2014г |

ЧП |

Котч |

|||

|

Накоп-ления |

+13 |

|||||||||

|

Потреб-ления |

+54 |

+18 |

||||||||

|

Соц. сферы |

+2 |

Из приведенных расчетов следует, что на уменьшение суммы отчислений в фонд накопления, социальной сферы повлияло уменьшение коэффициента отчислений на 9.

В компании «НОВАТЭК» большая часть прибыли была направлена в фонд потребления и использовалась на выплаты социального характера. Однако недостаточность средств, направляемых на накопление, сдерживает рост оборота, приводит к увеличению потребности в заемных средствах.

Таким образом, фирме «НОВАТЭК» надо пересмотреть порядок распределения прибыли, направляя большую часть на формирование фонда накопления.

Проведенный анализ показывает, что ОАО «НОВАТЭК» проводит большую работу по повышению эффективности реализации, выполнения работ. В результате этого на предприятии за 2014 год получены следующие результаты:

5. Прибыль, остающаяся у предприятия после уплаты налога в соответствии с учредительными документами была направлена в фонд накопления — 45 тыс. руб., в фонд потребления — 108 тыс. руб., в фонд социальной сферы — 18 тыс. руб.

Анализ использования прибыли компании «Драйвер-трек» показал, как распределялись средства в фонд потребления и в фонд накопления.

Недостаточность средств, направляемых на накопление, сдерживает рост оборота, приводит к увеличению потребности в заемных средствах.

Для повышения эффективности производства фирмы очень важно, чтобы была четко отработанная налоговая политика, а налоги должны быть четкими и стабильными.

1. Основными источниками увеличение суммы прибыли является увеличение объема реализации продукции, снижение ее себестоимости, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта.

6. Сокращение затрат за счет повышения уровня производительности труда, экономичного использования сырья, материалов, топлива, электроэнергии, оборудования.

Максимальное получение прибыли от реализации продукции в основном связывается со снижением производственных издержек на производство и реализацию конечной готовой продукции (работ, услуг).

Технология производства осложнилась на столько, что требует совершенно новые формы контроля, организации и разделения труда.

Требования к качеству не просто возросли, а совершенно изменили характер. Мало выполнять хорошо работу, необходимо еще думать о поиске новых заказчиков, о предоставлении потребителям дополнительных фирменных услуг.

Анализируя финансово-экономические показатели предприятия и осуществляя тактику постоянных улучшений можно обеспечить неуклонный экономический рост предприятия.

1. Анализ и диагностика финансово — хозяйственной деятельности предприятия. — Т.Б. Бердникова — М: Инфра, 2012

5. Анализ финансово-экономической деятельности предприятия. — Н.П. Любушин, В.Б. Лещева, В.Г. Дьяков — Москва, 2006

8. Слагаемые эффективности: Из опыта промышленного предприятия — Балтакса П.М., Кливец П.Г. — М.: Экономика, 2012

11. Налоги 95: Что и как их платить: Общедоступная книга о новых налогах в России — Васильев В.В. — М: Страх. общест. «Анкип» 2009

14. Анализ хозяйственной деятельности развитых стран — Зудилин А.П. — Екатеринбург: «Каменный пояс», 2014

16. Курс экономического анализа / Под ред. Бокамова Н.И., Шеремета А.Д. — М: Финансы и статистика, 2010

19. Прибыль в новых условиях хозяйствования — Мухин С.А. — М.: Финансы и статистика, 2014

21. Комплексный экономический анализ деятельности предприятий — Шеремет А.Д. — М: Экономика, 2012

Размещено на Allbest.ru

Анализ чистой прибыли

В 2014 году наблюдается снижение чистой прибыли на 46013 тыс.руб., темп снижения составил 68,74%.

Влияние на чистую прибыль факторов, представленных в таблице 8.1., можно рассчитать способом прямого счета, т.к. факторная зависимость чистой прибыли является аддитивной. Таким образом, влияние факторов, связанных с доходами и расходами от прочей деятельности, а также факторов, составляющих налог на прибыль к уплате, равно абсолютному изменению этих факторов с учетом знака в зависимости: доходы прямо взаимосвязаны с чистой прибылью, а расходы имеют обратную связь с чистой прибылью.

Здесь мы наблюдаем, что наибольшее влияние на снижение прибыли на 76543 тыс.руб. оказало увеличение прочих расходов, и как следствие увеличение убытка снизило чистую прибыль на 57175 тыс.руб..Прибыль до налогообложения увеличила положительное влияние на формирование чистой прибыли на 20,34%, главным образом за счет превышения прибыли от продаж в структуре чистой прибыли над убытком от прочей деятельности предприятия. Однако снижение суммы прибыли до налогообложения уменьшило чистую прибыль на 53220 тыс.руб..

Наблюдается снижение платежей по налогу на прибыль на 7207 тыс.руб. по сравнению с 2013 годом. Но увеличение данного фактора в структуре к чистой прибыли по сравнению с 2013 годом на 20,34% связано с тем, что темп снижения прибыли до налогообложения значительно превышает темп снижения платежей по налогу.

Для того чтобы определить влияние на величину чистой прибыли таких факторов как «изменение отложенных налоговых обязательств» и «изменение отложенных налоговых активов» необходимо опред…

Под отложенным налоговым активом понимается та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах. Отложенный налоговый актив увеличивает условный расход по налогу на прибыль в отчетном периоде.

Значение показателя этой строки (за отчетный период) определяется как разница между дебетовым и кредитовым оборотами по счету 09 «Отложенные налоговые активы» за отчетный период. Если разница получается отрицательной, то это означает, что отложенных налоговых активов за отчетный период списано больше, чем начислено.

Напомним, что отложенный налоговый актив при выбытии актива, по которому он был начислен, списывается на счет 99 в сумме, на которую по законодательству РФ о налогах и сборах не будет уменьшена налогооблагаемая прибыль как отчетного периода, так и последующих отчетных периодов (абз. 4 п. 17 ПБУ 18/02).

Чтобы исключить влияние изменения отложенных налоговых активов на показатель чистой прибыли, при расчете этого показателя по «Отчету о финансовых результатах», необходимо положительную разницу между дебетовым и кредитовым оборотами по счету 09 (увеличение отложенных налоговых активов) прибавлять к показателю бухгалтерской прибыли (строка 2300 «Прибыль (убыток) до налогообложения»), а отрицательную разницу (уменьшение отложенных налоговых активов) вычитать из показателя бухгалтерской прибыли. Соответственно, полученная отрицательная разница должна указываться в строке 2450 «Изменение отложенных налоговых активов» в круглых скобках, а положительная — без них.

Возникновение в анализируемом периоде отложенных налоговых активов ведет к увеличению текущего налога на прибыль и соответственно к уменьшению чистой прибыли организации. Также вследствие появления отложенных налоговых активов возрастает величина внеоборотных активов, а затем итог актива и соответственно пассива бухгалтерского баланса. Кроме того, необходимо отметить, что отложенные налоговые активы характеризуются нулевой доходностью и поэтому являются чистой иммобилизацией средств организации с позиции бухгалтерского учета.

По строке 2460 «Прочее» «Отчета о финансовых результатах» могут отражаться, например:

- — налоги, уплачиваемые организациями, применяющими специальные налоговые режимы, налог на игорный бизнес;

- — штрафные санкции, уплачиваемые организациями за нарушения налогового и иного законодательства;

- — доначисления (суммы к уменьшению) по налогу на прибыль за предыдущие налоговые периоды в связи с выявлением несущественных ошибок;

- — сумма списанных в дебет счета 99 «Прибыли и убытки» отложенных налоговых активов;

- — сумма списанных в кредит счета 99 отложенных налоговых обязательств;

- — разницы, возникшие в результате пересчета отложенных налоговых активов и отложенных налоговых обязательств в связи с изменением налоговой ставки по налогу на прибыль организаций (абз. 4 п. 14, абз. 3 п. 15 ПБУ 18/02).

Показатель по строке 2460 указывается без скобок, если сальдо прочих прибылей и убытков положительное (т.е. при отражении иных доходов/прибыли) и в круглых скобках, если полученный результат отрицателен (при отражении иных расходов/убытков).

В 2013 году снижение отложенных налоговых обязательств привело к увеличению налога на прибыль на 544 тыс.руб., снизив тем самым чистую прибыль на эту же сумму. Аналогично увеличение отложенных налоговых активов уменьшило сумму чистой прибыли на 1101 тыс.руб.

В 2014 году наблюдается увеличение отложенных налоговых обязательств, вследствие чего чистая прибыль поднялась на 385 тыс.руб. Увеличение отложенных налоговых активов снизили прибыль на 603 тыс.руб.

Прочие прибыль и доходы по строке 2460 в «Отчете о финансовых результатах» в 2013 году составила 2227 тыс.руб., в 2014 году данные доходы увеличились на 918 тыс.руб.

Анализ прибыльности и рентабельности предприятия

Следующим этапом анализа финансовых результатов деятельности предприятия является анализ показателей прибыльности и рентабельности.

Абсолютная величина прибыли не дает представления об уровне и изменении эффективности производства или торговли. Сумма прибыли может увеличиваться, а эффективность производства может оставаться на прежнем уровне или даже снизиться. Это происходит в том случае, если прирост прибыли получен за счет экстенсивных (количественных) факторов производства — увеличения численности работников, роста парка оборудования и т.д. Если же при росте численности работников их производительность осталась прежней или снизилась, то эффективность производства соответственно не изменяется или даже снижается.

Показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют доходность предприятия с различных позиций и группируются в соответствии с интересами участников экономического процесса, рыночного обмена.

Показатели рентабельности являются важными характеристиками факторной среды формирования прибыли предприятий. Поэтому они обязательны при проведении сравнительного анализа и оценке финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования. Проблема рентабельности, методы её количественного измерения постоянно находится в центре внимания при разработке методических и инструктивных материалов. В этом плане заслуживает внимания предложение экономистов о введении классификации показателей рентабельности на абсолютные и относительные, в зависимости от способа их количественного выражения. Абсолютные показатели рентабельности — это валовой и чистый доход. Однако, абсолютные размеры чистого дохода, прибыли и валового дохода не позволяют в полной мере сравнить экономические результаты производственной деятельности предприятий. Хозяйство может получить прибыли на тысячу рублей и на миллион. В обоих случаях производство является рентабельным, а эффективность может быть разной, так как она зависит от размеров производства, структуры продукции, величины издержек производства и так далее. Поэтому для характеристики экономической эффективности производства используют также относительные показатели рентабельности, которые выражаются в виде отношения двух соизмеримых величин: валового, чистого дохода, прибыли, и показателей эффективности использования тех или иных производственных ресурсов или затрат. Относительные показатели рентабельности могут быть исчислены в денежном измерении или, чаще всего, в процентах. Вообще существует более тридцати различных показателей (коэффициентов). Использование того или иного из них зависит прежде всего от целей анализа. Рассмотрим универсальные, самые распространенные показатели, которые позволяют сделать основные выводы о работе предприятия:

Коэффициент валовой прибыли — это валовая прибыль, поделенная на объем продаж, что показывает, какая часть общей выручки от продаж осталась после вычета стоимости проданных товаров. Коэффициент (норма) валовой прибыли (КВП) характеризует доходность хозяйственной деятельности при сопоставлении объема продаж и производственной себестоимости продукции. Он отражает динамику объема продаж и динамику себестоимости. Как коэффициент покрытия он характеризует возможности организации в покрытии обычных и прочих расходов и существенно влияет на величину чистой прибыли.

КВП2013=365180/1018389*100=35,86%

КВП2014=320350/957112*100=33,47

В каждом заработанном рубле в 2013 году содержится 35,86 % валовой прибыли, а в 2014 году — 33,47%.

Рентабельность продаж — показатель финансовой результативности деятельности организации, показывающий какую часть выручки организации составляет прибыль. При этом в качестве финансового результата в расчете могут использоваться различные показатели прибыли, что обуславливает существование различных вариаций данного показателя.

Последовательное изучение стадий формирования финансовых результатов предполагает использование традиционных для практики анализа финансовой отчетности трех однотипных показателей рентабельности продаж, отличающихся разными числителями в формуле расчета: по отношению к выручке определяется процент прибыли от продаж, прибыли до налогообложения, чистой прибыли. Сравнение доходов и расходов по уровням формирования финансовых результатов позволяет анализировать влияние отдельных составляющих на уровень показателей рентабельности продаж.

Для анализа рентабельности продаж предполагается использовать следующие коэффициенты:

— рентабельность продаж по прибыли от продажи:

РПпр = Ппр / Впр*100%

— рентабельность продаж по бухгалтерской (до налогообложения) прибыли:

РПбп = Пбп / Впр*100%

— рентабельность продаж по чистой прибыли:

РПчп = ЧП / Впр*100%

где, Ппр — прибыль от продаж, Впр — выручка от продаж в отпускных ценах-нетто, Пбп — бухгалтерская прибыль, ЧП — чистая прибыль.

РПпр2013=154523/1018389*100=15,17%

РПпр2014=158478/957112*100=16,56%

РПбп2013=83616/1018389*100=8,21%

РПбп2014=30396/957112*100=3,18%

РПчп2013=66939/1018389*100=6,57%

РПчп2014=20926/957112*100=2,19%

Коэффициент рентабельности по прибыли от продаж показывает какую сумму прибыли получает предприятие с каждого рубля проданной продукции.Рост этого показателя может отражать рост цен на продукцию при постоянных затратах или увеличение спроса и соответственно снижения затрат на единицу продукции. Этот показатель показывает долю прибыли в выручке от продаж, следовательно, соотношение в ней прибыли и полной себестоимости реализуемой продукции. Именно с помощью этого показателя предприятие может принять решение по поводу выбора пути увеличения прибыли: или снижать себестоимость, или увеличивать объем производства.

Наиболее распространенным является показатель общей рентабельности или коэффициент рентабельности всех видов деятельности по балансовой прибыли.Этот показатель показывает, насколько эффективно и прибыльно предприятие ведет свою деятельность.

Коэффициент рентабельности по чистой прибыли показывает, сколько чистой прибыли предприятие имеет с 1 рубля продаж, то есть сколько свободных средств остается в распоряжении после финансирования затрат на основную деятельность, выплаты процентов по кредитам, прочих расходов и уплаты налогов.

Показатель расходов по обычным видам деятельности (затрат) на 1 руб. продаж — модифицированный показатель рентабельности продаж (рассчитываемый по прибыли от продаж). В расчет показателя принимается вся сумма расходов по обычным видам деятельности в соотношении с выручкой от реализации продукции и определяются затраты в копейках (или в процентах) на 1 руб. продаж. Данный показатель (РОВД на 1 руб. продаж) находится путем деления расходов по обычным видам деятельности на выручку от реализации продукции. Здесь абсолютное соотношение с рентабельностью по прибыли от продаж, то есть РПпр=100-РОВД на 1 руб.продаж.

РОВД на 1 руб.продаж2013=863866/1018389*100=84,83

РОВД на 1 руб. продаж2014=798634/957112*100=83,44

Рентабельность реализуемой продукции (или коэффициент окупаемости(покрытия)затрат) — показатель, отражающий эффективность реализации продукции. Численное выражение рентабельности реализуемой продукции показывает соотношение между доходами от реализации продукции и затратами на производство и продажу продукции. Иначе говоря, рентабельность реализуемой продукции отражает сколько копеек/рублей прибыли принесет один рубль, потраченный на производство и продажу продукции.Рентабельность реализуемой продукции рассчитывается по следующим формулам:

— Рентабельность продукции по прибыли от продаж (рентабельность от основной деятельности) и полной себестоимости:

Росн.деят.=ПРпрод/TC*100

-Рентабельность продукции по прибыли от продаж и производственной себестоимости:

Рпрод=ПРпрод/TCтехн*100

Где ПРпрод — прибыль от продаж; ТС-полная себестоимость (ТСтехн+Коммерческиерасходы+Управленческие расходы); ТСтехн — техническая (производственная себестоимость).

Анализ рентабельности реализуемой продукции необходим для правильной оценки эффективности текущей деятельности. Он позволяет понять, сколько копеек прибыли принесет один рубль, вложенный в производство и реализацию продукции. Рентабельность, рассчитанная по технологической себестоимости, позволяет оценить эффективность затрат на производство продукции. Этот показатель будет выше, чем рентабельность, рассчитанная по полной себестоимости.

Целесообразно рассчитывать оба этих показателя для того, чтобы дать более полную оценку как производства, так и реализации продукции.

Чем выше показатель рентабельности, тем более эффективно производство и реализация продукции. Высокие численные показатели рентабельности реализуемой продукции отражают конкурентоспобность продукции.

Исходя из значения показателя рентабельности основной деятельности, различают следующие предприятия:

низкорентабельное предприятие (Р=1-5%);

среднерентабельное предприятие (Р=5-20%);

высокорентабельное предприятие (Р=20-30%);

сверхрентабельноепреприятие (Р- больше 30;).

Рассчитаем оба вида рентабельности продукции.

Росн.деят.2013=154523/863866*100=17,89%

Росн.деят.2014=158478/798634*100=19,84%

Рпрод.2013=154523/653209*100=23,66%

Рпрод.2014=158478/636762*100=24,89%

Рентабельность активов (экономическая рентабельность) — показывает величину прибыли, приходящейся на каждый рубль стоимости активов (капитала) предприятия. Рентабельность активов считается нормальной при величине показателя 18-20%, характеризует степень эффективности использования имущества организации.Коэффициент рентабельность активов показывает способность активов компании порождать прибыль или другими словами — сколько прибыли приходится на каждый рубль, вложенный в имущество организации. Рассчитывается по формуле:

РА=ЧП/СТАсред*100

Где ЧП-чистая прибыль; СТАсред- средняя стоимость активов, находится путем сложения суммы активов на начало года и активов на конец года, разделив на 2.

СТАсред2013=(1156382+1219534)/2=1187958 тыс.руб.

СТАсред2014=(1219534+1220910)/2=1220222 тыч.руб.

РА2013=66939/1187958*100=5,63%

РА2014=20926/1220222*100=1,71%

Рентабельность капитала —

Динамика рассчитанных показателей рентабельности представлена в таблице 9.1.

Таблица 9.1. Динамика показателей рентабельности ОАО «Цимлянские вина»

Валовая рентабельность продаж показывает эффективность производственной деятельности и ценовой политики предприятия. В 2013 году валовая рентабельность продаж составляет 35,86%, что свидетельствует о достаточно эффективной производственной деятельности и ценовой политики предприятия. В 2014 уровень валовой рентабельности продаж сократился до 33,47%, что говорит о том,что темп снижения выручки от реализации быстрее темпа снижения производственных затрат. Это может объясняться ухудшением ситуации на рынке при сбыте продукции.

Коэффициент рентабельности по прибыли от продаж показывает какую сумму прибыли получает предприятие с каждого рубля проданной продукции. Мы видим положительную динамику роста данного показателя на 1,39%. По сравнению с 2013 годом, что свидетельствует об экономии на постоянных расходах (административных расходах, расходах на сбыт, прочих операционных расходах), а также снижения затрат на единицу продукции.

Низкий уровень рентабельности продаж по балансовой прибыли говорит об недостаточно эффективной общей деятельности предприятия. Снижение и без того низкого уровня данного показателя обусловлено конечно же полученными убытками от прочей деятельности предприятия как в 2013 году, так и увеличением суммы убытка в 2014 году. Темп снижения рентабельности продаж по балансовой прибыли составил 61,27%.

Чистая рентабельность продаж характеризует эффективность всех видов деятельности предприятия: операционной, инвестиционной и финансовой. Этот показатель отражает полное влияние структуры капитала и финансирования предприятия на его рентабельность.Коэффициент чистой рентабельности продаж характеризует эффективность производственной и коммерческой деятельности и показывает, сколько предприятие имеет чистой прибыли с рубля продаж. Иными словами, сколько средств остается у предприятия после покрытия себестоимости продукции, выплаты процентов по кредитам и уплаты налогов. Низкое значение чистой рентабельности продаж 6,57 % в 2013 году и снижение чистой рентабельности продаж в 2014 году до 2,19%, является отрицательной тенденцией и говорит о снижении эффективности деятельности предприятия.

Снижение коэффициента затрат на 1 рубль продаж на 1,39% влечет положительную тенденцию к увеличению рентабельности прибыли от продаж. Данный показатель снизился за счет снижения себестоимости некоторых видов продукции.

Анализ прибыли и рентабельности предприятия

Обновление: 16 августа 2017 г.

Основной целью учреждения любой коммерческой организации является извлечение максимально возможной прибыли из имеющихся в ее распоряжении активов, капитала, трудовых и управленческих ресурсов. Возможности получения прибыли ограничиваются общей конъюнктурой рынка в выбранной сфере ведения бизнеса: нормой прибыли, емкостью рынка, уровнем конкуренции. Оценить, как предпринимаемые действия и вложенные ресурсы отражаются на конечных финансовых результатах, какова эффективность ведения бизнеса, позволяет анализ прибыли и рентабельности предприятия.

Оценка прибыли предприятия

Прибыль предприятия – абсолютный показатель, поэтому наличие, размер и даже рост прибыли не могут дать полную информацию об эффективности ведения бизнеса.

Анализ прибыли и рентабельности предприятия может быть внешним и проводиться инвесторами, аудиторами и кредиторами для оценки финансового состояния предприятия и внутренним и осуществляться для целей планирования, операционного менеджмента и принятия стратегических решений. Также может проводиться сопоставление плановых результатов с фактически полученными.

По методике проведения анализа прибыли выделяют следующие виды анализа:

- структурный;

- факторный;

- динамический;

- индексный;

- сравнительный.

Структурный анализ прибыли

Определение структуры прибыли предприятия позволяет проанализировать долю, которую занимает в общей сумме прибыль от основного и прочих видов деятельности.

Изменение структуры прибыли может говорить о сдвигах в доходности основной деятельности. Увеличение доли прочих операций в сумме приносимой прибыли даже при росте абсолютных значений прибыли говорит о снижении эффективности ведения бизнеса в выбранной сфере.

Также можно рассчитать показатели приносимой чистой прибыли:

Показатель приносимой чистой прибыли будет означать, в какую сумму чистой прибыли превращается 1 рубль прибыли полученной, что может определить наиболее выгодные в текущий момент позиции в структуре общей реализации.

В структурном анализе прибыли также можно выделить территориальный признак:

В структуре прибыли от реализации также можно выделить доли по долгосрочным контрактам и единичным сделкам, что позволяет оценить качество клиентской базы.

Факторный анализ прибыли

Факторный анализ предполагает изучение влияния на прибыль различных факторов:

- себестоимости товаров или услуг;

- расходов на оплату труда;

- объемов реализации;

- цен на товары, услуги организации.

В качестве базы может использоваться любой из анализируемых видов прибыли, например:

Значение показателя будет определять степень, в которой изменение валовой (чистой, балансовой) прибыли происходит при изменении выручки (себестоимости, ФОТ, цены) на один рубль.

Динамический анализ прибыли

Динамический анализ прибыли предполагает измерение темпов роста различных видов прибыли и их сопоставление между собой.

Важную информацию здесь дают:

- анализ темпов роста одного и того же вида прибыли за разные периоды,

- сопоставление темпов изменения разных видов прибыли.

Если темп роста балансовой прибыли превышает темп роста операционной или они движутся разнонаправленно, это будет означать несбалансированность структуры прибыли предприятия.

Индексный анализ

Индексный анализ позволяет установить тенденции постоянства или разбалансированности темпов роста или прироста видов прибыли, а также сезонности.

При базисном анализе все показатели приводятся к одному базисному знаменателю, при цепном — последовательно один к другому, например:

Сравнительный анализ прибыли

Сравнительный анализ прибыли и рентабельности с целью определить эффективность деятельности предприятия в сравнении с другими хозяйствующими субъектами предполагает сопоставление различных видов прибыли предприятия:

- с нормой прибыли по отрасли;

- с аналогичными показателями у конкурентов, ведущих игроков;

- в смежных сферах ведения бизнеса.

Анализ рентабельности предприятия

Рентабельность — относительный показатель, характеризующий уровень прибыльности предприятия.

Сопоставление показателей рентабельности за разные периоды дает возможность проанализировать динамику эффективности использования предприятиям тех средств и вложений, которыми оно обладает, способность ресурсов предприятия приносить прибыль.

Рентабельность рассчитывается в виде коэффициента, в общем виде демонстрирующего, сколько процентов прибыли извлекается из одного рубля ресурсов.

Различают рентабельность продукции, производства, активов, капитала.

Рентабельность продукции рассчитывается по формуле:

Валовая рентабельность рассчитывается как:

Рентабельность активов характеризует уровень отдачи от их использования:

Рост или падение уровня рентабельности активов выявляет влияние на прибыльность деятельности предприятия роста или снижения оборачиваемости его активов среди прочих факторов.

Рентабельность капитала демонстрирует прибыльность вложений в бизнес как таковой:

Сравнение в динамике одних и тех же показателей рентабельности капитала, вычисленных по разным видам прибыли, дает представление о разнице в эффективности бизнеса как хозяйствующего субъекта и как объекта по вложению средств инвесторов.

Значение показателей рентабельности в сравнении с аналогичными по отрасли дает понимание, насколько предприятие способно вне зависимости от масштабов бизнеса поддерживать необходимый для данной сферы деятельности уровень прибыльности, и позволяет оценить перспективы на выбранном сегменте рынка.

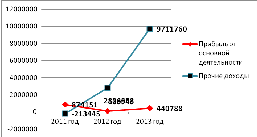

4.2. Динамика чистой прибыли предприятия

|

Чистая прибыль |

|

|

2011 год |

|

|

2012 год |

|

|

2013 год |

Наблюдаются колебания суммы прибыли на предприятии.

4.3. Какой вид деятельности принес большую прибыль компании?

На основе данного графика, можно сделать вывод, что предприятие получало большую прибыль от своей неосновной деятельности, а значит, основная цель компании не достигнута.

4.5. Выводы:

Два ключевых показателя деятельности предприятия, которые и определяют в конечном итоге уровень прибыли — это выручка и себестоимость. Поэтому все новости и события, которые оказывают влияние на эти два показателя, влияют и на прибыль, и, следовательно, на курсовую стоимость акций.

Влияние на себестоимость (помимо цен на сырье) также оказывает налоговая нагрузка и уровень расходов на оплату труда. Поэтому новости об увеличении налогового бремени или росте реальных доходов населения — для инвестора означают потенциальное снижение котировок акций.

В тоже время, рост реальных доходов населения с некоторой временной задержкой ведет к увеличению спроса на товары и услуги, производимые в стране.

Анализ финансовых результатов компании.

Анализ финансовых результатов за 2012г.

Проанализировав отчет о финансовых результатах ОАО «Славянка» за 2012 год, можно сделать вывод, что в отчетном периоде компания работала с прибылью, которая на конец 2012 года составляла 254 685 млн.руб. за счет основного вида деятельности.

Показатели чистой прибыли компании снизились: с 760 076 млн.руб. до 186 684 млн.руб. Темп прироста составил -75,44%.

Выручка компании изменилась с 25 025 807 млн.руб. до 31 336 553 млн.руб., что составляет 25,22 % темпа прироста.

Вертикальный анализ баланса ПАО “КАМАЗ” в Excel

Вертикальный анализ – это метод диагностики финансового состояния организации и оценка динамики изменения структуры. Цель и суть вертикального анализа финансовой отчетности является анализ изменения структуры финансовых показателей за рассматриваемый период. Данный анализ применяется для оценки структуры бухгалтерского баланса, отчета о прибылях и убытках и отчета о движении денежных средств. В статье рассмотрим как осуществляется вертикальный анализ баланса и отчета о финансовых результатах на примере предприятия ПАО “КАМАЗ”.

Направления проведения вертикального анализа бухгалтерского баланса организации несет следующие:

- Оценка структурного изменения активов / пассивов компании.

- Расчет изменения доли заемного капитала организации.

- Определение состава оборотного и внеоборотного капитала.

- Сравнение между собой структуры капитала различных компаний или компаний различной отрасли.

Вертикальный анализ может применяться не только для бухгалтерского баланса, а также для отчета о финансовых результатах (форма №2) при определении структуры доходов и расходов. Например, для диагностики структуры выручки или прибыли от продаж и т.д. Вертикальный анализ аналогично может использоваться для отчета об изменениях капитала (форма №3) и отчете о движении денежных средств (форма №4), но, как правило, вертикальный анализ ограничивается для баланса и отчета о финансовых результатах.

|

★ Горизонтальный и вертикальный анализ баланса в Excel за 5 минут (проведение горизонтального и вертикального анализа по балансу) куплено > 200 excel листов с формулами, расчетами и графиками |

Сравнение вертикального анализ баланса с другими методами финансового анализа

Вертикальный анализ является одним из инструментов (методов) анализа финансовой отчетности организации для диагностики негативной тенденции изменения показателей, снижения финансовой устойчивости из-за роста доли заемного капитала и т.д. Кроме него также применяются другие методы ⇓.

| Название анализа финансовой отчетности | Направления применения | Преимущества | Недостатки |

| Вертикальный анализ

(аналог: структурный анализ) |

Применяется для определения структуры капитала организации, финансовых показателей и изменение структуры во времени | Позволяет отследить структурные изменения активов и пассивов компании | Используется для диагностики

Не дает оценку финансовому состоянию предприятия |

| Горизонтальный анализ

(аналог: трендовый анализ) |

Используется для оценки направления и прогнозирования динамики изменения финансовых показателей | Позволяет оценить динамику изменения по годам финансовых показателей | Служит в большей степени для диагностики, а не для принятия управленческих решений и оценке финансового состояния |

| Коэффициентный анализ | Оценка финансовых показателей характеризующих: рентабельность, финансовую устойчивость, оборачиваемость и ликвидность организации

(⊕ 12 основных коэффициентов финансового анализа от Жданова Василия) |

Дает оценку эффективности тех или иных показателей хозяйственной деятельности предприятия.

Внесенные нормативы позволяют выделить проблемные показатели и принять управленческие решения Используется для оценки финансовой эффективности предприятий одной отрасли |

Сложно определить вероятность риска банкротства и уровень финансовой надежности |

| Скоринговая (рейтинговая) оценка | Комплексная оценка финансового состояния компании, платежеспособности и финансовой надежности. Применение моделей оценки вероятности банкротства, рейтинговых моделей, бальных и экспертных методов | Комплексный критерий на основе модели оценки финансового состояния позволяет определить вероятность риска банкротства | Итоговая оценка может искажаться из-за пикового завышения одного из показателя модели |

Последовательность комплексного анализа финансовой отчетности следующая. Сначала применяется горизонтальный и вертикальный анализ, далее рассчитываются коэффициенты и в завершении оцениваются с помощью финансовых моделей. Более подробно про применение горизонтального анализа баланса читайте в статье: → “Горизонтальный анализ баланса на примере ПАО КАМАЗ в Excel“.

Пример вертикального анализа баланса для ПАО КАМАЗ в Excel

Рассмотрим пример вертикального анализа бухгалтерского баланса для компании ПАО «КАМАЗ». Для этого необходимо скачать баланс с официального сайта компании или по ссылке → Скачать бухгалтерский баланса ПАО «КАМАЗ» в PDF.

Проведем вертикальный анализ внеоборотных активов, для этого необходимо оценить какую часть / долю занимают ее составные части.

Доля нематериальных активов (F9) =C9/$C$18

Доля результатов исследований и разработок (F10) = C10/$C$18

Доля основных средств (F13) = C13/$C$18

Доля доходных вложений в материальные ценности (F14) = C14/$C$18

Доля финансовых вложений (F15) = C15/$C$18

Доля отложенных налоговых активов (F16) = C16/$C$18

Доля прочих внеоборотных активов (F17) = C17/$C$18

Можно заметить, что сумма всех частей дадут 100%. На рисунке ниже представлен пример проведения вертикального анализа внеоборотных активов в бухгалтерском балансе ⇓.

{kind=link}

На следующем этапе можно выделить максимальные и минимальные доли в формировании внеоборотных активов на 2014 год.

Максимальную долю в формировании внеоборотных активов (66,3%) занимает основные средства, минимальная доля у результатов исследований и разработок (0,4%). Для отражения динамики изменения структуры необходимо построить диаграмму областей ⇓.

{kind=link}

Можно отметить, что к 2016 году наблюдается снижение доли основных средств (ОС) с 66,3% до 36,1% и увеличение доли финансовых вложений с 7% до 43%. Снижение доли ОС может свидетельствовать о снижении вложений предприятия в производство и развитие долгосрочного потенциала. К основным средствам относят: здания, сооружения, оборудование, транспортные средства, инструмент и инвентарь.

Вертикальный анализ отчета о финансовых результатах

Универсальность метода позволяет его применять для анализа отчета о финансовых результатах (форма №2) и определить как изменялась доля расходов и доходов при формировании выручки. Для примера возьмем предыдущую финансовую отчетность ПАО “КАМАЗ” и отразим изменение показателей выручки за 2015 и 2016 год. Можно заметить, что выручка составляет 100%.

Доход от полученных субсидий (Е8) =C8/C7

Себестоимость продаж (Е9) =C9/$C$7

Валовая прибыль (Е10) =C10/$C$7

Аналогичным образом рассчитываются все остальные строки отчета о финансовых результатах. На рисунке ниже представлен пример применения метода ⇓.

Как видно из рисунка, себестоимость произведенной продукции (затраты) выше чем выручка, но положительная выручка сохраняется за счет доходов в виде субсидий.

Особое внимание следует обратить на анализ чистой прибыли. Так доля чистой прибыли в выручке снизилась с 3,8% до 1% – это может свидетельствовать о снижении финансовой устойчивости и финансовой мобильности, т.к. способность предприятия совершать реинвестирования чистой прибыли в создание новых основных средств, нематериальных активов (научных разработок и патентов) снизилась.Чистая прибыль является одним из итоговым фактором оценки эффективности функционирования предприятия и снижение чистой прибыли приводит к утрате инвестиционной привлекательности в долгосрочной перспективе. Более подробно про чистую прибыль читайте в статье: → Чистая прибыль предприятия: формула и методы анализа.

Выводы

Вертикальный анализ применяется как метод анализа финансовых показателей из бухгалтерского баланса, отчета о финансовых результатах, а также может быть использован для отчета о движении денежных средств и для отчета о движении капитала. Метод используется для оценки динамики структуры активов и пассивов баланса. Для проведения комплексного финансового анализа его необходимо использовать совместно с горизонтальным и коэффициентным анализом, а также оценкой по моделям банкротства.