Содержание

- Анализ ликвидности баланса и платежеспособности предприятия

- Ликвидность баланса предприятия

- Анализ ликвидности баланса предприятия. Оценка платежеспособности

- Мастер-класс: “Пример анализа и оценки ликвидности баланса”

- Коэффициенты ликвидности баланса. Абсолютные и относительные

- Мастер-класс: “Пример оценки коэффициентов ликвидности для ОАО “Газпром”. Пример с выводами

- Ликвидность предприятия

- Коэффициент текущей ликвидности

- Коэфициент ликвидности

- Риск ликвидности

- Анализируем ликвидность баланса

- Анализируем ликвидность предприятия с помощью относительных показателей

- Ежедневно мониторим платежеспособность предприятия

- Выводы

- Медленно реализуемые активы (формула расчета по балансу)

- Медленно реализуемые активы

- Видео-урок: “Активы и пассивы бухгалтерского баланса”

- Формула расчета медленно реализуемых активов по балансу (строки)

Анализ ликвидности баланса и платежеспособности предприятия

Постараемся разобраться как проводится анализ ликвидности баланса предприятия, и какие существуют основные виды коэффициентов ликвидности для оценки.

Ликвидность баланса предприятия

Ликвидность баланса предприятия – способность компании с помощью своих активов покрывать обязательства перед кредиторами. Ликвидность баланса является одним из важнейших финансовых показателей предприятия и напрямую определяет степень платежеспособности и уровень финансовой устойчивости. Чем выше ликвидность баланса, тем больше скорость погашения задолженностей предприятия. Низкая ликвидность баланса – это первый признак риска банкротства.

Анализ ликвидности баланса представляет собой группировку всех активов и пассивов предприятия. Так активы ранжируются по степени их реализуемости, т.е. чем больше ликвидность актива, тем выше его скорость трансформации в денежные средства. Сами денежные средства обладают максимальной степенью ликвидности. Пассивы предприятия ранжируются по степени срочности погашения. В таблице ниже представлена группировка активов и пассивов предприятия.

|

★ Горизонтальный и вертикальный анализ в Excel за 5 минут (проведение горизонтального и вертикального анализа по балансу) куплено > 200 excel таблиц с формулами, расчетами и графиками |

| Виды активов предприятия | Виды пассивов предприятия | ||||

| А1 | Обладают максимальной скоростью реализации | Денежные средства и краткосрочн. фин. вложения | П1 | Высокая срочность погашения | Кредиторская задолженность |

| А2 | Обладают высокой скоростью реализации | Дебиторская задолженность <12 мес. | П2 | Умеренная срочность погашения | Краткосрочные обязательства и кредиты |

| А3 | Обладают медленной скоростью реализации | Дебиторская задолженность >12 мес., запасы, НДС, незавершенное производство | П3 | Низкая срочность погашения | Долгосрочные обязательства |

| А4 | Труднореализуемые активы | Внеоборотные средства | П4 | Постоянные пассивы | Собственный капитал компании |

Анализ ликвидности баланса предприятия. Оценка платежеспособности

Для осуществления оценки ликвидности баланса предприятия необходимо провести сопоставительный анализ между размером активов и пассивов соответствующих групп. В таблице ниже представлен анализ ликвидности предприятия.

| Анализ ликвидности | Оценка платежеспособности |

| А1 > П1 | Предприятие может погасить наиболее срочные обязательства с помощью абсолютно ликвидных активов |

| А2 > П2 | Предприятие может рассчитать по краткосрочным обязательствам перед кредиторами быстро реализуемыми активами |

| А3 > П3 | Предприятие может погасить долгосрочные займы с помощью медленно реализуемых активов |

| А4 ≤ П4 | Данное неравенство выполняется автоматически, если соблюдены все три неравенства. Предприятие обладает высокой степенью платежеспособности и может погасить различные виды обязательств соответствующими активами. |

Анализ и выполнение неравенств для различных видов активов и пассивов предприятия позволяет судить о степени ликвидности баланса. Если выполняются все условия, то баланс считается абсолютно ликвидным. При анализе баланса следует учесть, что более ликвидные активы могут покрывать менее срочные обязательства.

Мастер-класс: “Пример анализа и оценки ликвидности баланса”

Коэффициенты ликвидности баланса. Абсолютные и относительные

На следующем этапе анализа ликвидности оцениваются показатели платежеспособности предприятия, и рассчитываются следующие два абсолютных коэффициента:

Текущая ликвидность – показатель отражающий способность предприятия погашать свои обязательства в краткосрочном периоде.

Перспективная ликвидность – показатель отражающий способность предприятия погашать задолженность в будущем.

| Оценка платежеспособности | |

| А1+А2 > П1+П2 и А4 < П4 |

Предприятие платежеспособно в краткосрочном и среднесрочном периоде |

| А3 > П3 и А4 < П4 | Предприятие платежеспособно в долгосрочной перспективе |

| А4 > П4 | Баланс неликвиден |

Анализ ликвидности баланса позволяет определить наличие ресурсов для погашения обязательств перед кредиторами, но он является общим и не позволяет точно определить платежеспособность предприятия. Для этого, на практике, используют относительные показатели ликвидности. Рассмотрим их более подробно.

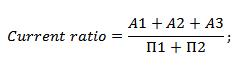

Коэффициент текущей ликвидности (Current ratio) – показатель отражающий степень покрытия активами наиболее срочных и среднесрочных обязательств предприятия. Формула расчета коэффициента следующая:

Нормативным значением данного коэффициента на практике считают Current ratio > 2. Более подробно про коэффициент текущей ликвидности читайте в статье: “Коэффициент текущей ликвидности предприятия (Curret Ratio). Формула. Норматив“.

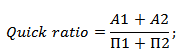

Коэффициент быстрой ликвидности (Quick ratio) – показатель отражающий степень покрытия высоколиквидными и быстро реализуемыми активами текущих обязательств предприятия. Формула расчета коэффициента абсолютной ликвидности следующая:

Оптимальным значением данного показателя на практике считают Quick ratio > 0,7.

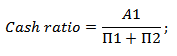

Коэффициент абсолютной ликвидности (Cash ratio)– показывает степень покрытия наиболее ликвидными активами текущих обязательств предприятия. Формула расчета быстрой ликвидности имеет следующий вид:

Оптимальным значением данного показателя на практике считают Cash ratio > 0,2.

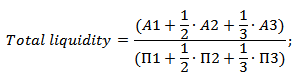

Общая ликвидность баланса (Total liquidity) – показатель, отражающий степень погашения активами предприятия всех своих обязательств. Рассчитывается как отношение взвешенной суммы активов и пассивов по формуле:

Оптимальным значением данного показателя на практике считают Total liquidity > 1.

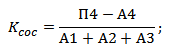

Коэффициент обеспеченности собственными оборотными средствами – отражает степень использования предприятием собственных оборотных средств. Формула представлена ниже:

Нормативным значением показателя считается Ксос > 0,1.

Коэффициент маневренности капитала – отражает размер капитала в запасах. Формула расчета имеет следующий вид:

Данный показатель анализируется в динамике и его оптимальным считается его тенденция к снижению. Помимо представленных показателей для анализа ликвидности баланса предприятия используют показатели включающие операционную деятельность компании, размер денежных поток, показатели маневренности капитала и т.д.

Мастер-класс: “Пример оценки коэффициентов ликвидности для ОАО “Газпром”. Пример с выводами

Резюме

Анализ ликвидности баланса является важной задачей предприятия по состояния активов и пассивов, а также способности своевременно и в полном объеме рассчитываться по своим обязательствам перед заемщиками. Чем выше ликвидность баланса, тем выше платежеспособность компании и меньше риск банкротства. При оценке платежеспобности предприятия необходимо анализировать коэффициенты в динамике и в сопоставлении со средними значениями по отрасли. Это позволит выявить возможные угрозы по риску банкротства.

к.э.н. Жданов Иван Юрьевич

Добавлено в закладки: 0

Что такое ликвидность предприятия? Описание и определение понятия.

Что такое ликвидность предприятия? Описание и определение понятия.

Ликвидностью предприятия – это как правило определяют наличие возможностей погашать задолженности предприятия в кротчайшие сроки. Уровень ликвидности предприятия определяется отношением объема ликвидных средств, которые находятся в пользовании предприятия (актив баланса), к сумме уже существующих задолженностей (пассив баланса). Говоря по другому, ликвидность предприятия — это всегда показатель его финансовой стабильности.

К ликвидным средствам причисляют все активы, которые возможно преобразовать в деньги и могут быть применены для оплаты долгов организации: наличные деньги, вклады на банковских счетах, всевозможные типы ценных бумаг, к тому же элементы оборотных средств, которые реально быстро реализовать.

Различают ликвидность предприятия, как общую то есть текущую, так и срочную. Определяя общую ликвидность организации, она определяется как соотношение суммы текущих активов и суммы текущих обязательств (пассивов), определяемых на начало и конец года. Коэффициент текущей ликвидности указывает на способность организации оплачивать текущие пассивы за счет оборотных активов. Если значение коэффициента будет менее одного, то это показатель отсутствия финансовой стабильности организации. Нормальным можно считать показатель выше полтора. Что бы рассчитать коэффициент пользуются формулой:

Коэффициент текущей ликвидности = (Оборотные активы – долгосрочная дебиторская задолженность – задолженность учредителей по взносам в уставный капитал) / текущие пассивы.

Определение термина ликвидность предприятия.Ликвидность предприятия – это появляющаяся возможность организации погасить свои платежные обязательства по средством собственных средств (перевод активов в денежную наличность) и если привлекут заемные средства со стороны.

Срочную ликвидность предприятия определяют по тому как быстро дебиторская задолженность и производственные запасы можно обратить в наличные денежные средства. Для того чтобы определить коэффициента быстрой (срочной) ликвидности пользуются формулой:

Коэффициент срочной ликвидности = (текущие активы – запасы) / краткосрочные обязательства.

Под абсолютной ликвидностью понимают отношение суммы существующих в распоряжении организации денежных средств и краткосрочных финансовых вложений к текущим пассивам. Рассчитать по формуле коэффициент абсолютной ликвидности предприятия можно так:

Коэффициент абсолютной ликвидности предприятия = (денежные средства + краткосрочные вложения) / текущие пассивы.

Нормальным считается коэффициент, который будет величиной не менее двух десятых. Ликвидностью предприятия выступает в качестве внешнего проявления финансовой устойчивости, сущностью которой является обеспеченность оборотных активов долгосрочными источниками формирования. Большая или меньшая текущая ликвидность (не ликвидность) определяется большей или меньшей степенью обеспеченности (необеспеченности) оборотных активов долгосрочными источниками.

Ликвидность предприятия

Предприятие считается ликвидным, если это может аннулировать краткосрочную кредиторскую задолженность для счета реализации тока (ток) активы.

Предприятие может быть жидкостью до большей или меньшей степени, поскольку оборотные активы включают свои разнообразные типы, где есть легко переуступаемые и труднореализуемые активы.

Предприятие может быть жидкостью до большей или меньшей степени, поскольку оборотные активы включают свои разнообразные типы, где есть легко переуступаемые и труднореализуемые активы.

На ликвидности оборотные активы степени могут быть разделены на несколько групп условно.

В экономическом анализе применена система финансовых коэффициентов, выражающих ликвидность предприятия:

Абсолютный индекс ликвидности (коэффициент безотлагательности)

Это оценено как отношение денег и быстро-реализуемых краткосрочных ценных бумаг к краткосрочной кредиторской задолженности. Этот индикатор дает общее представление о том, какая часть этого долга может быть аннулирована для даты создания баланса. Ценности этого коэффициента в 0,2 — 0,3 считают допустимыми.

Указанный (промежуточный) коэффициент ликвидности

Это оценено как отношение денег, быстро-реализуемых краткосрочных ценных бумаг и дебиторской задолженности к краткосрочной кредиторской задолженности. Этот индикатор отражает, что часть краткосрочных обязательств, которые могут быть аннулированы не только за счет доступных денег и ценных бумаг, но также и и вследствие ожидаемых поступлений для отправленных продуктов, выполненных работ или предоставленных услуг (т.е. для счета дебиторской задолженности). Рекомендуемая стоимость этого индикатора является стоимостью — 1:1. Нужно учесть, что обоснование заключений на этом коэффициенте существенно зависит от “качества” дебиторской задолженности, которое является в отношениях его происхождения и на финансовом состоянии дебиторов. Большой удельный вес сомнительной дебиторской задолженности ухудшает финансовое состояние организации.

Коэффициент текущей ликвидности

Общий коэффициент ликвидности или коэффициент покрытия характеризует общую безопасность организации с оборотными активами. Это отношение фактической стоимости всех оборотных активов (активы) к краткосрочным обязательствам (обязательства). В случае вычисления этого индикатора рекомендуется вычесть из общей суммы оборотных активов сумму налога на добавленной стоимости на купленных ценностях, и также размер расходов будущего периода. Одновременно краткосрочные обязательства (обязательства) должны быть сокращены суммами доходов будущего периода, фондами потребления, и также льготами предстоящих расходов и платежей.

Этот индикатор позволяет устанавливать в том, какие оборотные активы пропорции покрывают краткосрочные обязательства (обязательства). Стоимость этого индикатора должна сделать по крайней мере два.

Также безопасность характеристики индикатора организации с собственными оборотными активами применена. Это может быть определено одним из два после методов.

Я метод. Источники собственных означают минус Долгосрочные активы (результат III разделов ответственности баланса) (результат меня раздел балансового актива) делиться на оборотные активы (результат II разделов балансового актива).

II методов. Краткосрочные активы — Краткосрочные обязательства (результат V разделов ответственности баланса) (результат II разделов балансового актива), чтобы разделиться на оборотные активы (результат II разделов балансового актива).

Этот коэффициент должен иметь значение по крайней мере 0,1.

Если коэффициент текущей ликвидности к концу вопросов отчетного периода меньше чем два и коэффициент безопасности организации с собственными оборотными активами к концу вопросов отчетного периода меньше чем 0,1, то структура баланса организации признана неудовлетворительная, и организационный банкрот.

Если одно из этих условий выполнено, и другой – нет, который оценен возможность восстановления платежеспособности предприятия. О реальной возможности его восстановления необходимо для принятия решений что отношение расчетного коэффициента текущей ликвидности к его установленной стоимости, равной два, было больше единицы.

На текущей платежеспособности предприятия прямое влияние проявлено ликвидностью его оборотных активов (возможность преобразовать их к наличной форме или использовать для сокращения обязательств).

Оценка структуры и качество оборотных активов с точки зрения их ликвидности получили название анализа ликвидности. В случае анализа ликвидности сравнения баланса активов, сгруппированных в степени их ликвидности с обязательствами на ответственности, сгруппированной с точки зрения их расчета, выполнен. Вычисление коэффициентов ликвидности позволяет определять степень безопасности краткосрочных обязательств с жидкими средствами.

Ликвидность баланса является степенью покрытия обязательств предприятия его активы, какая скорость трансформации в деньги соответствует периоду погашения обязательств.

Изменение уровня ликвидности может также быть оценено на динамике размера собственных оборотных активов фирмы. Поскольку этот размер представляет баланс после того, как расчет всех краткосрочных обязательств, его рост будет соответствовать увеличению уровня ликвидности.

Ликвидность баланса является степенью покрытия обязательств активов предприятия, какой срок трансформации в деньги соответствует периоду погашения обязательств. Платежеспособность предприятия зависит от степени ликвидности баланса. Главный признак ликвидности – формальный избыток стоимости оборотных активов по краткосрочным обязательствам. И, чем больше этого избытка, особенно у благоприятного финансового состояния есть предприятие от позиции ликвидности.

Уместность определения ликвидности баланса имеет особое значение в условиях экономической нестабильности, и также в случае ликвидации предприятия вследствие его банкротства. Есть вопрос: является ли это достаточно в предприятии средств для покрытия его долга. Та же проблема возникает, когда необходимо определить, является ли это достаточно в предприятии средств для вычислений с кредиторами, т.е. ликвидироват ь способность (чтобы аннулировать) долг доступные средства. В этом случае, говоря о ликвидности, доступности в предприятии оборотных активов на сумму, теоретически достаточный для расчета средств краткосрочных обязательств.

ь способность (чтобы аннулировать) долг доступные средства. В этом случае, говоря о ликвидности, доступности в предприятии оборотных активов на сумму, теоретически достаточный для расчета средств краткосрочных обязательств.

Для выполнения анализа ликвидности баланса предприятия группы статьи активов в степени ликвидности – от наиболее быстро превратился в деньги к наименьшему количеству. Группа обязательств в безотлагательности платежа обязательств.

Для оценки ликвидности баланса, принимающего во внимание фактор времени, необходимо выполнить сравнение каждой группы актива соответствующей группе ответственности.

На видео: Анализ ликвидности

Предприятие может быть жидкостью до большей или меньшей степени как разнообразные оборотные активы, среди которых доступны и легко внедренные, и бедная продажа для расчета внешнего долга является частью оборотных активов.

На степени ликвидности статьи оборотных активов условно возможно разделиться на три группы:

1. жидкие средства, которые находятся в непосредственной готовности к внедрению (деньги, высоколиквидные ценные бумаги);

2. жидкие средства, которые являются в распоряжении предприятия (ответственность покупателей, запасы позиций запаса);

3. неликвидные фонды (требования дебиторам с длительным сроком образования (сомнительная дебиторская задолженность), незавершенное производство).

Ссылка их или те статьи оборотных активов указанным группам могут измениться в зависимости от особых условий: как часть дебиторов предприятия зарегистрированы очень разнообразные статьи дебиторской задолженности, и одна его часть может добраться до второй группы, другого – к третьему; с различной продолжительностью производственного цикла незавершенное производство может быть отнесено или во второе, или третьей группе и т.д.

Как часть краткосрочных обязательств возможно выбрать обязательства различной степени безотлагательности. В практике выполнения финансового анализа используются следующие индикаторы:

- коэффициент текущей ликвидности;

- коэффициент быстрой ликвидности;

- абсолютный индекс ликвидности.

Посредством этих индикаторов возможно найти ответ на вопрос, способно ли предприятие, чтобы выполнить краткосрочные обязательства своевременно. Это касается самой жидкой части имущества компании и его обязательств с самым маленьким сроком платежа. Эти индикаторы вычислены на основе балансовых статей. В балансе активы распределены согласно степени ликвидности или в зависимости от времени, необходимого для их обращения к наличным средствам. Индикаторы ликвидности раскрывают природу отношения между оборотными активами и краткосрочными обязательствами (краткосрочные обязательства) и отражают способность компании своевременно, чтобы выполнить финансовые обязательства.

Коэфициент ликвидности

Коэффициент текущей ликвидности показывает, сколько раз краткосрочных обязательств становится покрытыми оборотными активами компании т.е. сколько времени компания способна, чтобы удовлетворить требования кредиторов, если превращается в наличные средства все активы, которые доступны в его заказе в данный момент.

Если у фирмы есть определенные финансовые затруднения, конечно, она погашает задолженность намного более медленно; дополнительные ресурсы (краткосрочные банковские кредиты) найдены, торговые платежи, и т.д. отложены. Если краткосрочное более быстрое увеличение обязательств, чем оборотные активы, коэффициент уменьшений текущей ликвидности, который означает (в не измененные условия) доступность в предприятии проблем с ликвидностью.

Коэффициент текущей ликвидности зависит от размера отдельных активных пунктов и на продолжительности цикла оборота отдельных типов актива. Чем дольше их цикл оборота, казался бы тем, выше “уровня безопасности” компании. Однако, необходимо отделить от действительно функционирующих активов тех, которые внешний улучшают продуманный индикатор, но фактически не проявляют эффективное влияние на операции предприятия. Таким образом коэффициент текущей ликвидности зависит от структуры запасов и от их правильной (фактической) оценки с точки зрения их ликвидности; от структуры дебиторской задолженности, подлежащей выплате для расчета в связи с промежутком времени, ненадежными долгами, и т.д.

Коэффициент текущей ликвидности показывает в том, какие краткосрочные обязательства суммы покрыты оборотными активами, которые должны быть превращены в наличные средства период, который приблизительно соответствует периоду погашения краткосрочной задолженности. Поэтому, этот индикатор измеряет способность предприятия выполнить краткосрочные обязательства.

Риск ликвидности

Риск ликвидности является одним из главных типов финансового риска, к которому необходимо обратить внимание на менеджера по рискам. Необходимо дифференцировать два подобных согласно имени, но отличающийся, фактически, понятия риска ликвидности: – риск ликвидности называют риском, что реальная цена сделки может отличаться сильно от рыночной цены на худшее. Это – риск ликвидности рынка. – риск ликвидности понят как опасность, что компания может быть неплатежеспособной и не будет в состоянии выполнить обязательства партнерам. Это – риск балансовой ликвидности. Рост влияния ликвидности рынка на риске портфеля стал одним из последствий, связанных с процессом глобализации финансов и финансового риска.

Почти все современные модели и методы оценки рыночного риска портфеля требуют как исходные данные ввода ценовых ценностей активов, составляющих портфель. Как правило, средние рыночные цены в некоторый момент времени или цены последней операции используются. Но фактическая цена каждой определенной операции почти всегда отличается от среднего рынка. На рынке нет никакого понятия “рыночной цены”, на каждом timepoint есть цена требования и цена предложения.

В то время как ситуация на рынке стабильна, и это находится в сбалансированном условии, расходы заключения операции не проявляют сильное влияние на риск портфеля, который одновременно может быть оценен скорее точно. Но когда рынок оставляет состояние равновесия на нем, паника или кризис начинаются, транзакционные расходы могут увеличиться в десятках и сотни времен.

Выполнение любой операции на рынке требует доступности партнера согласно операции, лицо заинтересовало делать противоположную операцию. В случае кризиса на рынке это сломано. Если большинство участников рынка будет стремиться делать операцию в одном направлении, то партнеры не будут достаточно для всех участников рынка. Если операция большого объема, или необходимо провести много времени, ожидая подходящей цены, будучи помещенным в рыночный риск все время, или подвергнуться высоким транзакционным расходам вследствие риска ликвидности.

Полагая, что процесс интеграции рынков и их увеличивающейся взаимозависимости, резких изменений ликвидности стального рынка возникает намного чаще. Была потребность учета этого типа риска для моделей оценки рыночного риска. Обычно ликвидность рынка показывает то, какое количество актива может быть продано на рынке по рыночной цене. Ликвидный рынок является рынком, на котором участники могут быстро заключить сделки большого объема без значительного эффекта на рыночную цену.

Проблема управления платежеспособностью занимает особое место в системе финансового менеджмента любого предприятия. Отличительной чертой надежного и устойчивого предприятия является его способность отвечать по своим обязательствам вовремя и в полном объеме, что свидетельствует о высокой финансовой устойчивости предприятия и низкой вероятности наступления состояния банкротства.

Платежеспособность — основной показатель финансовой стабильности предприятия, отражающий его возможность оперативно отвечать по своим обязательствам, рассчитываться по долгам.

В более узком смысле платежеспособность — возможность предприятия погасить кредиторскую задолженность в краткосрочном периоде.

Основные источники информации для анализа платежеспособности:

- бухгалтерский баланс (ф. 1);

- отчет о финансовых результатах (ф. 2);

- отчет о движении денежных средств (ф. 3);

- другие формы отчетности, которые детализируют отдельные статьи баланса.

Понятие платежеспособности зачастую заменяют понятием ликвидности, так как от уровня ликвидности предприятия зависит его платежеспособность.

Независимо от стадии жизненного цикла, на котором находится предприятие, следует определять его оптимальный уровень ликвидности, поскольку недостаточная ликвидность активов может привести к неплатежеспособности или банкротству, а избыточная — к снижению рентабельности.

В целом анализ платежеспособности необходим не только руководителю — для эффективного управления и прогнозирования финансового состояния, но и кредиторам и инвесторам — чтобы определить кредитоспособность и оценить финансовую устойчивость предприятия.

Анализируем ликвидность баланса

Анализ ликвидности баланса предполагает проверку соотношении активов с обязательствами по пассиву, каждые из которых группируются определенным образом: активы — по степени ликвидности, пассивы — по срочности погашения.

Главная задача при оценке ликвидности баланса — определить степень покрытия обязательств предприятия его активами, срок преобразования которых в денежные средства (ликвидность) соответствует сроку погашения обязательств (срочности возврата). Достигается ликвидность баланса установлением тождества между обязательствами предприятия и его активами.

Иными словами, ликвидность баланса — это способность предприятия превратить свои активы в денежные средства для погашения своих платежных обязательств.

Наиболее ликвидные, быстрореализуемые и медленно реализуемые активы принято считать текущими активами, так как в течение отчетного периода их значения постоянно меняются, а вот труднореализуемые, как правило, не уменьшаются.

Оценим ликвидность баланса на примере производственного предприятия ООО «Альфа», занимающегося ремонтом и обслуживанием автомобильных агрегатов (табл. 1).

Таблица 1 Бухгалтерский баланс ООО «Альфа» за 2013–2016 гг.

|

АКТИВ |

Код показателя |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

|

I. Внеоборотные активы |

|||||

|

Нематериальные активы |

|||||

|

Основные средства |

|||||

|

Доходные вложения в материальные ценности |

|||||

|

Финансовые вложения |

|||||

|

Прочие внеоборотные активы |

|||||

|

Итого по разделу I |

|||||

|

II. Оборотные активы |

|||||

|

Запасы |

17 083 |

16 774 |

|||

|

Налог на добавленную стоимость по приобретенным ценностям |

|||||

|

Дебиторская задолженность |

18 167 |

26 158 |

29 286 |

||

|

Денежные средства и денежные эквиваленты |

33 215 |

||||

|

Итого по разделу II |

24 537 |

23 159 |

46 863 |

63 179 |

|

|

БАЛАНС |

24 642 |

23 912 |

53 292 |

68 883 |

|

|

ПАССИВ |

|||||

|

III. Капитал и резервы |

|||||

|

Уставный капитал |

|||||

|

Резервный капитал |

|||||

|

Нераспределенная прибыль (непокрытый убыток) |

12 757 |

22 002 |

|||

|

Итого по разделу III |

12 872 |

22 142 |

|||

|

IV. Долгосрочные обязательства |

|||||

|

Итого по разделу IV |

|||||

|

V. Краткосрочные обязательства |

|||||

|

Заемные средства |

10 011 |

||||

|

Кредиторская задолженность |

12 879 |

18 959 |

39 770 |

42 391 |

|

|

Итого по разделу V |

22 890 |

20 971 |

40 420 |

46 741 |

|

|

БАЛАНС |

24 642 |

23 912 |

53 292 |

68 883 |

📌 Реклама Отключить

Традиционно ликвидность баланса считается абсолютной, если выполняются все следующие тождества:

А1 ≥ П1;

А2 ≥ П2;

А3 ≥ П3;

А4 ≤ П4.

Но в реальной деятельности абсолютная ликвидность — сказочная редкость.

Результаты группирования активов и пассивов по годам представлены в табл. 2.

Таблица 2 Анализ ликвидности баланса ООО «Альфа»

|

Показатель |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

|

А1 |

33 215 |

|||

|

А2 |

18 167 |

26 158 |

29 286 |

|

|

А3 |

17 110 |

16 788 |

||

|

А4 |

||||

|

П1 |

12 879 |

18 959 |

39 770 |

42 391 |

|

П2 |

10 011 |

4 350 |

||

|

П3 |

||||

|

П4 |

12 872 |

22 142 |

Условие ликвидности баланса не выполняется ни за один год из анализируемых, причем не выполняется всегда одно и то же неравенство — А1 ? П1.

Вывод

Предприятие испытывает недостаток в наиболее ликвидных активах, следовательно, нельзя говорить об абсолютной ликвидности баланса.

В более узком смысле предприятие считается ликвидным, если его текущие активы (ТА) превышают краткосрочные обязательства (КО). В этом случае неравенства выполняются в течение всех анализируемых периодов:

2013 г.: ТА (24 537 тыс. руб.) > КО (10 011 тыс. руб.);

2014 г.: ТА (23 159 тыс. руб.) > КО (2 012 тыс. руб.);

2015 г.: ТА (46 863 тыс. руб.) > КО (650 тыс. руб.);

2016 г.: ТА (63 179 тыс. руб.) > КО (4 350 тыс. руб.).

Кроме того, по результатам анализа можно сделать вывод о положительной тенденции развития предприятия за счет роста уровня текущих активов в анализируемый период и сокращения размера обязательств (исключение — 2016 г., когда рос размер заемных средств, но при этом уровень текущих активов вырос по сравнению с 2015 г. на 2621 тыс. руб.).

Платежеспособность и финансовая устойчивость — понятия взаимосвязанные друг с другом: платежеспособность — это внешнее проявление финансовой устойчивости, обобщающим показателем которой является излишек или дефицит средств для формирования запасов и затрат (разница величины источников средств и запасов и затрат).

Соотношение стоимости запасов и величин собственных и заемных источников их формирования — один из важнейших факторов устойчивости финансового состояния предприятия.

Степень обеспеченности запасов источниками формирования отражает состояние текущей платежеспособности (или неплатежеспособности) организации.

Для характеристики источников формирования запасов и затрат используются показатели, которые отражают различные виды источников:

1. Наличие собственных оборотных средств (СОС). Исчисляются как разница между капиталом и резервами (раздел III пассива баланса) и внеоборотными активами (раздел I актива баланса):

СОС = СК – ВА,

где СК — собственный капитал (стр. 1300 ф. 1);

ВА — внеоборотные активы (стр. 1100 ф. 1).

Увеличение данного показателя по сравнению с предыдущим периодом свидетельствует о развитии деятельности предприятия.

2. Наличие собственных и долгосрочных заемных источников формирования запасов и затрат, или функционирующий капитал (собственные долгосрочные оборотные средства, СДОС). Определяются путем увеличения предыдущего показателя на сумму долгосрочных пассивов:

СДОС = СОС + ДО,

где ДО — долгосрочные обязательства (стр. 1400 ф. 1).

3. Общая величина основных источников формирования запасов и затрат (общие оборотные средства, ООС). Рассчитываются путем увеличения собственных долгосрочных оборотных средств (СДОС) на сумму краткосрочных обязательств (КО, стр. 1500 ф. 1):

ООС = СДОС + КО.

Трем показателям наличия источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками формирования:

1. Излишек или недостаток собственных оборотных средств (?СОС):

СОС = СОС – ЗЗ,

где ЗЗ — запасы и затраты (стр. 1210 ф. 1 + стр. 1220 ф. 1).

2. Излишек или недостаток собственных долгосрочных оборотных средств (?СДОС):

СДОС = СДОС – ЗЗ.

3. Излишек или недостаток общих оборотных средств (?ООС):

ООС = ООС – ЗЗ.

Существует 4 типа финансовой устойчивости:

1. Абсолютная. Запасы и затраты обеспечиваются за счет собственных оборотных средств. Этот тип финансовой ситуации встречается крайне редко и отвечает следующим условиям:

СОС ≥ 0;

СДОС ≥ 0;

ООС ≥ 0.

2. Нормальная — гарантирует платежеспособность, т. е. запасы и затраты обеспечиваются за счет собственных оборотных средств и долгосрочных займов:

СОС < 0;

СДОС ≥ 0;

ООС ≥ 0.

📌 Реклама Отключить

3. Неустойчивое финансовое состояние. Сопряжено с нарушением платежеспособности, но при этом сохраняется возможность восстановить равновесие за счет пополнения источников собственных средств, сокращения дебиторской задолженности, ускорения оборачиваемости запасов. В данном случае запасы и затраты обеспечиваются за счет собственных оборотных средств, долгосрочный и краткосрочных займов:

СОС < 0;

СДОС < 0;

ООС ≥ 0.

4. Кризисное финансовое состояние. Предприятие на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают даже его кредиторской задолженности:

СОС < 0;

СДОС < 0;

ООС < 0.

Расчет показателей обеспеченности собственными оборотными средствами ООО «Альфа» представлен в табл. 3.

Таблица 3 Расчет показателей обеспеченности собственными оборотными средствами

|

Показатель |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

|

СОС |

16 438 |

|||

|

СДОС |

16 438 |

|||

|

ООС |

24 537 |

23 159 |

46 863 |

63 179 |

|

?СОС |

-14 922 |

-10 345 |

15 760 |

|

|

?СДОС |

-14 922 |

-10 345 |

15 760 |

|

|

?ООС |

18 585 |

30 075 |

62 501 |

|

|

Абсолютная устойчивость |

— |

— |

— |

15 760 > 0; 15 760 > 0; 62 501 > 0 |

|

Нормальная устойчивость |

— |

— |

— |

— |

|

Неустойчивое финансовое состояние |

–4305< 0; –4305< 0; 18 585 > 0 |

–14 922 < 0; –14 922 < 0; 6049 > 0 |

–10 345 < 0; –10 345 < 0; 30 075 > 0 |

— |

|

Кризисное финансовое состояние |

— |

— |

— |

— |

Вывод

ООО «Альфа» в 2013–2015 гг. функционировало неустойчиво, испытывая недостаток собственных средств и излишек общей величины основных источников формирования запасов.

Отметим, что ежегодно предприятие стремилось увеличить размер собственных средств, но его не хватало за счет увеличения размера запасов, и даже привлечение заемных средств не помогло предприятию достичь финансовой устойчивости.

Но в 2016 г., сократив запасы более чем в 20 раз и увеличив размер собственных средств в 2,5 раза за счет нераспределенной прибыли, предприятие смогло достичь состояния финансовой устойчивости.

Анализируем ликвидность предприятия с помощью относительных показателей

Наряду с абсолютными показателями для оценки ликвидности предприятия рассчитывают и относительные показатели:

1. Коэффициент абсолютной ликвидности (норма денежных резервов; Кабс) определяется как отношение денежных средств и краткосрочных финансовых вложений к сумме краткосрочных долгов предприятия:

Кабс = (ДС + ФВ) / КО,

где ДС — денежные средства (стр. 1250 ф. 1);

ФВ — финансовые вложения (стр. 1170 ф. 1);

КО — краткосрочные обязательства (стр. 1500 ф. 1).

Показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности.

Нормативное значение данного коэффициента — > 0,1–0,2 (т. е. ежедневно подлежат погашению 10–20 % краткосрочных обязательств).

2. Коэффициент быстрой (срочной) ликвидности (КБЛ) — отношение денежных средств, финансовых вложений и дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, к краткосрочным обязательствам:

КБЛ = (ДС + ФВ + ДЗ) / КО,

где ДЗ — дебиторская задолженность (стр. 1230 ф. 1).

Характеризует способность компании погашать текущие (краткосрочные) обязательства за счет оборотных активов. Нормативные значения — от 0,7–0,8 до 1.

3. Коэффициент текущей ликвидности (общий коэффициент покрытия долгов; КТЛ) — отношение всей суммы оборотных активов к общей сумме краткосрочных обязательств:

КТЛ = ОА / КО,

где ОА — оборотные активы (стр. 1200 ф. 1).

Коэффициент дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. Нормативное значение — > 1.

Результаты расчетов коэффициентов ликвидности ООО «Альфа» за 2013–2016 гг. представлены в табл. 4.

Таблица 4

Расчет коэффициентов ликвидности ООО «Альфа»

Вывод

Коэффициент абсолютной ликвидности в 2013–2016 гг. непрерывно растет, что говорит о хорошей тенденции развития предприятия.

Отметим при этом, что значения показателей в 2013 и 2014 гг. не удовлетворяли нормативному значению, т. е. предприятие не могло сбалансировать и синхронизировать приток и отток денежных средств по объему и срокам. А в 2015 и 2016 гг. значения показателей абсолютной ликвидности достигли нормативного значения.

В 2015 г. ежедневно подлежали погашению 10 % краткосрочных обязательств, а в 2016 — 70 %, что является очень хорошим показателем.

Значение коэффициента быстрой ликвидности в 2013 г. — 0,81 (соответствует нормативному значению), а в 2014 — 0,29 (снизился за счет сокращения размера дебиторской задолженности). Зато в 2015 г. предприятию вновь удалось достичь нормативного значения, а в 2016 г. — увеличить его до 1,34. Это свидетельствует о том, что предприятие способно погашать краткосрочные обязательства за счет быстрореализуемых активов.

На протяжении всего исследуемого периода растет значение коэффициента текущей ликвидности (показывает превышение оборотных активов над краткосрочными финансовыми обязательствами, которое обеспечивает резервный запас для компенсации убытков — на данном предприятии этого запаса достаточно для покрытия убытков).

📌 Реклама Отключить

Ежедневно мониторим платежеспособность предприятия

Ежедневный контроль платежеспособность предприятия предполагает отслеживание размеров долгов перед другими предприятиями. Для этого ведут план платежей на каждый день и следят за их отклонениями, а также мониторят остатки на счетах 51 «Расчетные счета» и/или 52 «Валютные счета».

Рекомендуется составлять не только план платежей, но и платежный календарь, в котором будут отображаться не только расходования денежных средств, но и их поступления. Платежный календарь стоит вести ежедневно и в конце отчетного дня или начале следующего изучать отклонения и выявлять их причины.

Пример платежного календаря представлен в табл. 5.

Таблица 5 Платежный календарь на 17.01.2017

|

№ п/п |

Наименование статей |

Наименование контрагента |

Назначение платежа |

Сумма, руб. |

Наличие просрочки |

Примечание |

|

1 |

ПЛАТЕЖИ |

|

|

|

|

|

|

1.1 |

Сырье и материалы |

ООО «Бета» |

оплата поставки подшипников по счету № 1 от 16.01.2017 |

27 300 |

||

|

1.2 |

Сырье и материалы |

ООО «Гамма» |

оплата поставки гаек С-14 по счету № 2 от 23.12.2016 |

|||

|

1.3 |

Электроэнергия |

Электросбыт |

оплата электроэнергии за февраль |

15 400 |

||

|

1.4 |

Теплоэнергия |

Теплоснабжение |

оплата теплоэнергии за февраль |

17 200 |

||

|

1.5 |

Водоснабжение |

Водоснабжение |

оплата водоснабжения за январь |

|||

|

1.6 |

Канцелярия |

ООО «Омега» |

ежемесячное приобретение канцелярских товаров |

31 000 |

||

|

|

ИТОГО расход |

|

101 400 |

|||

|

2 |

ПОСТУПЛЕНИЯ |

|

||||

|

2.1 |

Реализация продукции |

ООО «Прима» |

оплата работ по договору № 212 от 14.02.2016 |

74 100 |

||

|

2.2 |

Реализация продукции |

АО «Контекст» |

оплата работ по договору № 74/11 от 16.11.2016 |

37 400 |

||

|

|

ИТОГО приход |

|

111 500 |

|||

|

3 |

Превышение платежей над поступлениями |

|

— |

|||

|

4 |

Превышение поступлений над платежами |

|

10 100 |

Таким образом, на начало рабочего дня (17.01.2017) на счете предприятия должно быть не менее 101 400 руб. В противном случае придется ожидать платежей от контрагентов, которые, возможно, придут под конец рабочего дня, а так как многие банки не проводят платежи после 16:00 — они вообще будут перенесены на следующий рабочий день. Поэтому необходимо постоянно следить за остатками по счетам (сальдо начальное) на конкретную дату.

Если не будет ни необходимого остатка, ни поступлений (которые впоследствии будут отображаться по дебету счета 51 «Расчетные счета») — будут долги перед контрагентами.

К сведению

Показатель остатков на начало рабочего дня по счету 51 «Расчетные счета» также можно включить в план платежей, чтобы контролировать их расходование.

Если средств для проведения платежей недостаточно, стоит посмотреть оборот по данному счету за предыдущий день: в дебете, как говорилось ранее, будет отражаться приход, а в кредите — расход.

Мы рекомендуем

Если средств не хватает, классифицируйте все платежи по срочности погашения, уровню штрафных санкций, размеру платежей — так вы определите очередность оплат в данный день (например, необходимо срочно оплатить поставки сырья или материалов для обеспечения бесперебойности производственного процесса).

Кроме того, необходимо вести не только ежедневные планы платежей, но и ежемесячные или еженедельные (периодичность планирования устанавливается индивидуально на каждом предприятии), чтобы видеть полную картину за определенный период и иметь возможность внести корректировки в соответствии с изменениями (просрочки, новые заказчики и поставщики, увеличение или уменьшение выпуска продукции и пр.).

Для помесячного мониторинга используют различные формы, например бюджет доходов и расходов (табл. 6).

Как и в план платежей, в бюджет доходов и расходов можно включить строки о превышении расходов над доходами или наоборот. Анализируя данные отчета о доходах и расходах, руководитель предприятия может обнаружить, что в определенный период на счету не будет достаточного количества денежных средств для осуществления, например, авансирования поставщикам, и тогда у него будет возможность оперативно отреагировать (например, договориться о переносе сроков авансирования поставщику или о переносе сроков авансирования от заказчиков).

Естественно, такие отчеты постоянно корректируются в зависимости от изменений в планируемых платежах.

Часто руководители запрашивают более детализированный отчет с указанием всех видов платежей, чтобы видеть общую картину.

При оценке платежеспособности предприятия обязательно анализируют дебиторскую и кредиторскую задолженности.

Появление дебиторской или кредиторской задолженности неизбежно в любой финансово-хозяйственной деятельности за счет временного разрыва между платежами и передачей готовой продукции (выполненной работы, оказанной услуги). Дебиторская задолженность — сумма денежных средств, которую должны предприятию дебиторы; кредиторская — сумма денежных средств, которую должно само предприятие.

Стоит помнить, что отчеты о задолженности составляются на определенную дату (пример представлен в табл. 7). Сам факт задолженности — как кредиторской, так и дебиторской — возникает после приобретения товаров, оказания услуг или выполнения работ и до погашения перед поставщиком, покупателем или заказчиком.

Основные задачи учета кредиторской и дебиторской задолженности:

- контроль состояния расчетов;

- контроль за исполнением обязанностей.

Дебиторская задолженность в бухгалтерском балансе отображается в качестве собственных средств предприятия, кредиторская — в качестве заемных средств. Поэтому анализ задолженностей предприятия в первую очередь необходим для определения его платежеспособности.

Таблица 7 Отчет о дебиторской и кредиторской задолженностях на 17.01.2017

|

№ п/п |

Дебиторы/ Кредиторы |

Сумма, руб. |

Отгрузка |

Оплата (авансирование) |

Сумма задолженности на 17.01.2017 |

||

|

Дата |

Сумма, руб. |

Дата |

Сумма, руб. |

||||

|

Дебиторы |

|||||||

|

ООО «Бета» |

11 000 000 |

4 000 000 |

7 700 000 |

7 300 000 |

|||

|

ООО «Гамма» |

400 000 |

400 000 |

|||||

|

ООО «Омега» |

3 200 000 |

3 200 000 |

|||||

|

Кредиторы |

|||||||

|

ООО «Норман» |

1 100 000 |

700 000 |

400 000 |

1 400 000 |

|||

|

ООО «Диксит» |

800 000 |

800 000 |

|||||

📌 Реклама Отключить

Мы рекомендуем

Включайте в отчет о дебиторской и кредиторской задолженности поставщиков не только сырья и материалов, необходимых для непосредственного выполнения работ основной деятельности предприятия, но и электроэнергии, воды, связи, транспортные организации, организации, предоставляющие коммунальные услуги и др.

Особое внимание стоит уделять наиболее давним долгам и самым большим суммам задолженности.

Обратите внимание!

Уровень платежеспособности и финансовой устойчивости предприятия напрямую зависит от скорости оборачиваемости дебиторской и кредиторской задолженности.

Коэффициент оборачиваемости кредиторской задолженности (КОКЗ) определяется как отношение выручки от реализации к среднему значению кредиторской задолженности. Показывает, сколько раз предприятие погасило свою кредиторскую задолженность за анализируемый период.

Коэффициент оборачиваемости дебиторской задолженности (КОДЗ) рассчитывается как отношение выручки от реализации к среднему значению дебиторской задолженности. Показывает скорость трансформации товаров (услуг, работ) предприятия в денежные средства.

Рассчитаем коэффициенты оборачиваемости ООО «Альфа» за отчетный 2016 г.:

КОКЗ = стр. 2110 ф. 2 / ((стр. 1520 ф. 1 на начало периода + стр. 1520 ф. 1 на конец периода) / 2) = 188 537/ ((39 770 + 42 391) / 2) = 4,6;

КОДЗ = стр. 2110 ф. 2 / ((стр. 1230 ф. 1 на начало периода + стр. 1230 ф. 1 на конец периода) / 2) = 188 537 / ((26 158 + 29 286) / 2) = 6,8.

Нормативов значений для коэффициентов оборачиваемости не существует, положительной тенденцией считается рост значений:

- чем выше значение коэффициента оборачиваемости кредиторской задолженности, тем выше платежеспособность предприятия;

- чем выше значение коэффициента оборачиваемости дебиторской задолженности, тем выше скорость оборота денежных средств между анализируемым предприятием и его контрагентами.

Положительным является и факт превышения значения коэффициента кредиторской задолженности над значением коэффициента дебиторской задолженности, соблюдение такого неравенства ведет к увеличению рентабельности предприятия.

Выводы

Анализ платежеспособности позволяет ответить на главный вопрос: достаточно ли у предприятия свободных денежных средств.

Платежеспособность оценивается в несколько этапов.

Во-первых, анализируется ликвидность баланса, рассчитывается соотношение между активами и пассивами предприятия, чтобы выяснить, может ли предприятие рассчитываться по своим обязательствам с помощью активов.

Анализ ликвидности баланса ООО «Альфа» показал, что предприятие испытывает недостаток в наиболее ликвидных активах, но наблюдается рост текущих активов наравне с сокращением краткосрочных обязательств, т. е. в целом платежеспособность предприятия растет.

Во-вторых, анализируются источники формирования запасов и затрат.

Так, в период с 2013 по 2015 гг. финансовое состояние ООО «Альфа» было неустойчивым, предприятие испытывало недостаток собственных средств и излишек общей величины основных источников формирования запасов, ежегодно увеличивались размеры собственных оборотных средств и запасов.

Но в 2016 г., сократив запасы более чем в 20 раз и увеличив размер собственных средств в 2,5 раза за счет нераспределенной прибыли, предприятие смогло достичь состояния финансовой устойчивости.

В-третьих, анализируется платежеспособность предприятия с помощью относительных показателей.

По результатам такого анализа установлено, что в 2013 г. финансовое состояние ООО «Альфа» было кризисным, предприятие находилось на грани банкротства. Но в период с 2014 по 2016 гг. финансовое состояние улучшалось.

Анализ платежеспособности с помощью финансовых коэффициентов на 2016 г. показал, что предприятие обладает достаточной платежеспособностью, т. е. частично способно наличными денежными ресурсами своевременно погашать свои платежные обязательства.

И наконец, немаловажно постоянно мониторить показатели платежеспособности. Представленные ранее отчеты помогут оценить возможности предприятия рассчитываться по своим обязательствам в зависимости от поступления платежей и остатков денежных средств на счетах.

Такой комплексный анализ позволяет следить за платежеспособностью предприятия в разрезе разных отчетных периодов — день, несколько дней, месяц и год, оперативно и своевременно реагировать на любые изменения.

Статья опубликована в журнале «Справочник экономиста»

📌 Реклама Отключить

Баланс предприятия является не ликвидным, т.к. не соблюдаются неравенства А1≥П1, А3≥П3 и А4≤П4. это означает, что медленно реализуемые активы не превышают долгосрочные обязательства, наличие труднореализуемых активов превышает стоимость собственного капитала, и это означает, что собственного капитала не остается для пополнения оборотных средств, которые придется пополнять за счет задержки погашения кредиторской задолженности в отсутствии собственных средств для этих целей. Второе неравенство соблюдается: А2≥П2, т.е.быстрореализуемые активы превышают краткосрочные обязательства.

Наряду с абсолютными показателями для оценки ликвидности и платежеспособности предприятия рассчитываются относительные показатели: коэффициент абсолютной ликвидности, коэффициент быстрой ликвидности и коэффициент текущей ликвидности.

Таблица 6. Показатели ликвидности предприятия

|

Показатель |

На начало года |

На конец года |

Отклонения |

|

Коэффициент абсолютной ликвидности |

0,038 |

0,009 |

-0,029 |

|

Коэффициент быстрой ликвидности |

0,745 |

1,161 |

+0,416 |

|

Коэффициент покрытия |

1,157 |

1,633 |

+0476 |

1) Коэффициент абсолютной ликвидности:

Кабс.ликв.=![]() , (17)

, (17)

где ДС -денежные средства

КФВ — краткосрочные финансовые вложения

КО — краткосрочные обязательства

На начало года Кабс.ликв.=![]() =0,038

=0,038

На конец года Кабс.ликв.=![]() =0,009

=0,009

2) коэффициент быстрой ликвидности:

Ккрит.ликв.=![]() , (18)

, (18)

где ДЗ -дебиторская задолженность со сроком до 12 мес.

ДС — денежные средства

КФВ — краткосрочные финансовые вложения

ПОА — прочие оборотные активы

КО — краткосрочные обязательства

На начало года Ккрит.ликв.==0,745

На конец года Ккрит.ликв.==1,161

3) Коэффициент текущей ликвидности:

Ктек.ликв.=, (19)

Перейти на страницу:

Медленно реализуемые активы (формула расчета по балансу)

В этом обзоре мы рассмотрим медленно реализуемые активы предприятия, а также формулы расчета, которые вы сможете использовать в создании бизнес-плана.

Медленно реализуемые активы

К медленно реализуемым активам предприятия относят активы, имеющие срок реализации более 12 месяцев. Другими словами, это такие активы которые имеют долгосрочный период трансформации в денежные средства. В эту группу относят: запасы, дебиторская задолженность, платежи по которой ожидаются через 12 месяцев и более. Статья расходы будущих периодов исключается из данной группы. Помимо медленно реализуемых активов выделяют: абсолютноликвидные, быстрореализуемые, медленно реализуемые и трудно реализуемые.

⊕ Более подробно про виды активов читайте: “Анализ ликвидности баланса. Коэффициенты. Виды активов“.

Медленно реализуемые активы рассчитываются для определения ликвидности баланса, а также для расчета основных коэффициентов ликвидности (коэффициент текущей ликвидности, коэффициент обеспеченности собственными оборотными средствами, коэффициент маневренности функционального капитала). Расчет данных коэффициентов, в которых используются медленно реализуемые активы, приведен ниже:

Коэффициент текущей ликвидности (Ктл) – показывает достаточность денежных средств у предприятия для погашения краткосрочных обязательств в течение года. Это один из наиболее важных финансовых коэффициентов деятельности предприятия.

Коэффициент обеспеченности собственными оборотными средствами (Косос) – показывает достаточность собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости.

Коэффициент маневренности функционального капитала – показывает долю функционального капитала в запасах. Необходимо уменьшать значение данного показателя.

Видео-урок: “Активы и пассивы бухгалтерского баланса”

Формула расчета медленно реализуемых активов по балансу (строки)

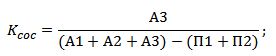

Медленно реализуемые активы (А3) используют следующие строки баланса и рассчитываются по формуле:

А3 = Запасы + НДС по приобретенным ценностям + Долгосрочные финансовые вложения

{kind=link}

Они используются в следующем неравенстве при анализе ликвидности баланса предприятия.

Если А3>П3

То можно сделать вывод о том, что в будущем при своевременном поступлении денежных средств от продаж продукции предприятие может быть платежеспособным на период равный среднему обороту оборотных средств. Данное неравенство показывает тенденцию к увеличению или уменьшению текущей ликвидности предприятия в недалеком будущем.

Нормативное рекомендованное значение А3-П3>0.

Резюме

Медленно реализуемые активы рассчитываются по балансу предприятия и используются для определения ликвидности баланса, платежеспособности предприятия и расчета основных коэффициентов ликвидности. Более подробно про методику анализа активов и пассивов предприятия читайте в статье: “Анализ ликвидности баланса и платежеспособности предприятия“.

Жданов Василий, к.э.н.