Содержание

Анализ состояния дебиторской и кредиторской задолженности

Состояние дебиторской и кредиторской задолженности, их размеры и качество оказывают сильное влияние на финансовое состояние турпредприятия. Для улучшения его финансового положения необходимо:

- 1) следить за соотношением дебиторской и кредиторской задолженности, так как значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости предприятия и делает необходимым привлечение дополнительных источников финансирования;

- 2) контролировать состояние расчетов по просроченным задолженностям;

- 3) по возможности ориентироваться на увеличение количества заказчиков в целях уменьшения риска неуплаты монопольным заказчикам.

В разделе 5 Пояснений отражаются показатели, характеризующие состояние дебиторской и кредиторской задолженности на предприятии.

При проведении анализа целесообразно рассчитать долю дебиторской задолженности в общем объеме текущих активов и долю сомнительной задолженности в составе дебиторской задолженности. Последний показатель характеризует «качество» дебиторской задолженности. Тенденция к его росту свидетельствует о снижении ликвидности.

1. Доля дебиторской задолженности (ДЗ) в общем объеме текущих активов (ТА):

2. Доля сомнительной задолженности (ДЗС0М) в составе дебиторской задолженности:

Анализ оборачиваемости дебиторской задолженности следует проводить в сравнении с предыдущим отчетным периодом (см. табл. 5.3), при этом используются следующие показатели:

Средняя дебиторская задолженность за период:

или

где ОДЗ — оборачиваемость дебиторской задолженности;

ДЗсрсд — средняя дебиторская задолженность за год; t — отчетный период в днях.

Данные табл. 5.4 показывают, что состояние расчетов с дебиторами по сравнению с прошлым годом несколько ухудшилось. Это произошло отчасти из-за прироста долгосрочной дебиторской задолженности. На 13 дней увеличился средний срок ее погашения (составил 209 дней). Однако состояние краткосрочной дебиторской задолженности в отчетном году было лучше, чем в прошлом: ее оборачиваемость ускорилась на шесть дней.

Особое внимание следует обратить на снижение качества задолженности. По сравнению с предыдущим годом доля сомнительной дебиторской задолженности выросла на 0,4 процентного пункта и составила 9% обшей величины дебиторской задолженности. Если принять во внимание, что доля дебиторской задолженности составила 32,5%, а доля задолженности покупателей и заказчиков — 26% общего объема текущих активов предприятия, то можно сделать вывод о снижении ликвидности текущих активов в целом из-за состояния дебиторской задолженности.

Для обобщения результатов анализа по данным аналитического учета в дополнение к Пояснениям к бухгалтерскому балансу и отчету о прибылях и убытках составим сводную табл. 5.5, в которой дебиторская задолженность классифицируется по срокам ее образования.

Регулярное составление такой таблицы позволяет представить четкую картину состояния расчетов с разными дебиторами и выявить просроченную задолженность. Из данных табл. 5.5 видно, что основную часть дебиторской задолженности составляет задолженность со сроком возникновения от одного до трех месяцев — на ее долю приходится 47,5% общей суммы долгов. В то же время у предприятия имеется задолженность с довольно большим сроком в сумме 18 972 руб., а по данным таблицы мы видим, что вся она просроченная. Необходимо приложить все усилия, чтобы взыскать эту задолженность в ближайшее время, так как задержка может привести к ее списанию на уменьшение финансовых результатов предприятия.

Исходя из проведенного анализа дебиторской задолженности можно сделать вывод, что турпредприятие имеет определенные проблемы с дебиторами, которые не уменьшились в отчетном году по сравнению с прошлым.

Таблица 5.4

.Анализ оборачиваемости дебиторской задолженности турпредприятия

|

Наименование показателя |

Предыдущий год |

Отчетный год |

Изменение(+, —) |

|

Оборачиваемость дебиторской задолженности, в оборотах, |

1,84 |

1,72 |

-0,12 |

|

в том числе краткосрочная |

1,68 |

1,73 |

+0,05 |

|

Период погашения дебиторской задолженности, в днях, |

196,00 |

209,00 |

+13,00 |

|

в том числе краткосрочной |

214,00 |

208,00 |

-6,00 |

|

Доля дебиторской задолженности в общем объеме текущих активов, %, |

31,70 |

32,50 |

+0,80 |

|

в том числе доля дебиторской задолженности покупателей и заказчиков в общем объеме текущих активов, % |

25,80 |

26,00 |

+0,20 |

|

Доля сомнительной дебиторской задолженности в общем объеме дебиторской задолженности, % |

8,60 |

9,00 |

+0,40 |

Таблица 5.5

Анализ состояния дебиторской задолженности турпредприятия

|

Показатель |

Всего наконец года |

В том числе по срокам образования |

||||

|

до 1 мес. |

от 1 до 3 мес. |

от 3 до 6 мес. |

от 6 до 12 мес. |

свыше 12 мес. |

||

|

1. Дебиторская задолженность покупателей и заказчиков |

50 448 |

6 753,0 |

26 723,0 |

580,3 |

11 169,0 |

|

|

2. Векселя к получению |

— |

— |

— |

— |

— |

— |

|

3. Задолженность дочерних и зависимых обществ |

568,0 |

|||||

|

4. Задолженность учредителей по взносам в уставный капитал |

||||||

|

5. Авансы выданные |

6 353 |

5 910,0 |

— |

— |

— |

443,0 |

|

6. Прочие дебиторы |

5 805 |

1 085,0 |

2 720,0 |

2 000,0 |

— |

— |

|

7. Всего дебиторская задолженность |

63 174 |

13 748,0 |

30 011,0 |

7 803,0 |

11 169,0 |

443,0 |

|

В % к общей сумме дебиторской задолженности |

21,8 |

47,5 |

12,4 |

17,7 |

0,7 |

|

Анализ дебиторской задолженности следует дополнить анализом кредиторской задолженности по аналогичной методике.

На основе данных раздела 5 Пояснений составляется аналитическая таблица (табл. 5.6), из которой видно, что в начале года кредиторская задолженность состояла на 91% из краткосрочной и на 9% из долгосрочной задолженности. К концу года доля краткосрочной задолженности повысилась на 3%. В составе краткосрочной задолженности резко увеличилась доля просроченных обязательств, и к концу отчетного года они составляли 67% общей кредиторской задолженности. Причем более половины просроченной задолженности составляет задолженность со сроком погашения более трех месяцев.

Данные табл. 5.6 свидетельствуют о том, что наибольшую долю в общей сумме обязательств перед кредиторами составляет задолженность со сроком образования до одного месяца, а также от трех до шести месяцев. В составе обязательств любого предприятия условно можно выделить «срочную» (задолженность перед бюджетом по оплате труда, по социальному страхованию и обеспечению) и «обычную» (обязательства перед дочерними и зависимыми обществами, авансы полученные, векселя к уплате, прочим кредиторам; задолженность поставщикам) задолженность. Исходя из этого необходимо отметить, что в начале года доля срочной задолженности в составе обязательств предприятия соответствовала 24,9%, а к концу года эта величина возросла до 25,7%:

По данным табл. 5.6 и 5.7 можно сделать вывод, что анализируемая организация имеет определенные финансовые затруднения, связанные с дефицитом денежных средств.

Сравнение состояния дебиторской и кредиторской задолженности (табл. 5.8) позволяет сделать следующий вывод: на предприятии преобладает сумма дебиторской задолженности, но темп ее прироста меньше, чем темп прироста кредиторской задолженности. Причина этого — более низкая скорость обращения дебиторской задолженности по сравнению с кредиторской. Такая ситуация ведет к дефициту платежных средств, что может вызвать неплатежеспособность тур- предприятия.

Таблица 5.7

|

Остатки |

В том числе по срокам образования на конец года |

||||||

|

Показатель |

на начало периода |

на конец периода |

до 1 мес. |

от 1 до 3 мес. |

от 3 до 6 мес. |

от 6 до 12 мес. |

свыше 12 мес. |

|

Поставщики и подрядчики |

16 574 |

31 513 |

6 448 |

7 031 |

11 774 |

6 260 |

|

|

Векселя к уплате |

— |

— |

— |

— |

— |

— |

— |

|

По оплате труда |

3 526 |

— |

— |

— |

|||

|

По социальному страхованию и обеспечению |

1 677 |

3 337 |

1 650 |

1 687 |

— |

— |

— |

|

Задолженность перед дочерними обществами |

— |

— |

— |

— |

— |

— |

— |

|

Задолженность перед бюджетом |

1 188 |

3 365 |

3 365 |

— |

— |

— |

— |

|

Авансы полученные |

— |

— |

— |

— |

|||

|

Прочие кредиторы |

2 303 |

3 300 |

— |

— |

— |

— |

3 300 |

|

Кредиторская задолженность — всего |

25 664 |

47 210 |

16 175 |

9 423 |

11 774 |

6 538 |

3 300 |

|

Удельный вес в общей сумме кредиторской задолженности, % |

34,3 |

24,9 |

13,8 |

||||

Таблица 5.8

Сравнительный анализ дебиторской и кредиторской задолженности турпредприятия

|

№ п/п |

Показатель |

Кредиторская задолженность |

Дебиторская задолженность |

|

Темп роста, % |

184,00 |

103,00 |

|

|

Оборачиваемость, в оборотах |

2,94 |

1,72 |

|

|

Оборачиваемость, в днях |

122,00 |

209,00 |

Анализ дебиторской и кредиторской задолженности

Анализ состояния расчетов предприятия с дебиторами и кредиторами очень важен, так как большое влияние на оборачиваемость , вложенного в текущие активы, а, следовательно, и на финансовое состояние предприятия оказывает увеличение или уменьшение задолженности.

Процесс формирования дебиторской и кредиторской задолженности, схематически представлен на рисунке 1.2.

|

Этапы формирования дебиторской задолженности |

Этапы формирования кредиторской задолженности |

|

Предварительный этап |

|

|

Определение возможности коммерческого кредитования в принципе — расчет максимального размера кредита, срока его предоставления, скидок. Выявление круга организаций из числа постоянных клиентов — кандидатов на получение коммерческого кредита |

Определение необходимости получения коммерческого кредита или выбор такого способа расчетов с поставщиками, как предварительная оплата |

|

Этап 1 |

|

|

Принятие решения о предоставлении коммерческого кредита — анализ кредитоспособности покупателя, согласование с ним условий кредитования, включая экономические санкции за несвоевременное погашение обязательств |

Заключение соглашения с поставщиком о получении коммерческого кредита — согласование условий оплаты, скидок так, чтобы размер был максимальным, а санкций — минимальным |

|

Этап 2 |

|

|

Отгрузка продукции покупателю |

Получение от поставщика продукции на склад, контроль ее качества и количества. Предъявление претензий поставщику |

|

Этап 3 |

|

|

Отслеживание своевременности погашения обязательств покупателей |

Своевременное погашение долгов поставщику |

|

Этап 4 |

|

|

Составление актов взаиморасчетов с дебиторами и кредиторами. Проведение инвентаризации дебиторской и кредиторской задолженности. |

|

|

Этап 5 |

|

|

В случае несвоевременности оплаты покупателями:

|

В случае нарушения условий поставки вступить с поставщиками в оперативную связь на предмет:

|

|

Этап 6 |

|

|

В случае невозможности погашения долга дебитором в связи с его неплатежеспособностью обратиться в арбитражный суд о взыскании долга, а затем о банкротстве |

В случае возникновения сложностей по оплате покупки:

|

|

Этап 7 |

|

|

В случае если долг нереален к взысканию, необходимо компенсировать сумму долга за счет резерва по сомнительным долгам или если резерв не создавался — списать как внереализационный расход |

В случае исчезновения кредитора — оприходовать невостребованную кредиторскую задолженность в качестве внереализационных доходов |

Рисунок 1.2 — Процесс формирования дебиторской и кредиторской задолженности

Управление дебиторской и кредиторской задолженностью предполагает, прежде всего, контроль за оборачиваемостью средств в расчетах. Ускорение оборачиваемости является положительной тенденцией экономической деятельности предприятия.

Ускорение оборачиваемости может быть достигнуто благодаря отбору потенциальных покупателей и поставщиков, определению условий оплаты, контролю за сроками погашения задолженности и воздействию на дебиторов и кредиторов.

Отбор покупателей осуществляется благодаря анализу соблюдению их платежной дисциплины в прошлом, анализу их текущей платежеспособности, анализу уровня их финансовой устойчивости и анализу других финансовых показателей, характеризующих финансовое состояние предприятия-покупателя.

Определение условий оплаты товаров покупателями заключается в том, что покупателю устанавливаются границы сроков оплаты товаров: оплатили раньше — получили скидку по оплате товаров, оплатили в срок — потеряли предоставляемую скидку, оплатили позднее срока — платите штраф.

Контроль за сроками погашения задолженности включает в себя ранжирование задолженности по срокам ее возникновения. Наиболее распространенная классификация предусматривает следующую группировку задолженности в днях: до 30 дней, от 30 до 60 дней, от 60 до 90 дней, от 90 до 120 дней, более 120 дней.

Управление кредиторской задолженностью подразумевает обязательное проведение сравнительного анализа величины дебиторской задолженности с величиной кредиторской задолженности. Для финансового положения предприятия очень важно, чтобы дебиторская задолженность не превышала кредиторскую.

Управление задолженностью заключается также в создании резервов по сомнительным долгам и анализе фактических потерь, связанных с непогашением дебиторской задолженности.

Существует множество взглядов на методику и этапы анализа дебиторской и кредиторской задолженности. Анализ задолженности рассматривают, как на макро- так и на микро уровне. Так, Зимин В.С., к.э.н., доцент кафедры правового и методического обеспечения оценочной деятельности Государственной академии инноваций, рассматривая проблему на макро уровне, считает, что причиной возникновения неплатежей в России явилось несоответствие требований макро- и микроэкономической политики государства.

Они явились следствием противоречивой экономической политики, имеющей в своей основе мягкие бюджетные ограничения для предприятий и быструю дезинфляцию, при неадекватности фискальных реформ (принцип лебедь, рак и щука).

Основными макроэкономическими факторами явились:

- — определение инфляционного роста цен адекватному увеличению платежных средств;

- — неудовлетворительная работа банковской системы;

- — низкая развитость или неразвитость финансового рынка;

- — игнорирование правовых аспектов обязательств в договорной практике предприятий в отношениях покупателей и заказчиков;

- — не сокращающийся разрыв хозяйственных связей бывшего пост советского пространства.

Вместе с тем, как считает Комаров А.В. аудитор аудиторской компании «Финансы» г. Москва, необходимо иметь ввиду, что задолженность, как реальный актив играет достаточно важную роль в сфере предпринимательской деятельности и соответственно определяет значимость проблемы на микро уровне.

Задолженность в своей сути имеет два существенных признака:

- — с одной стороны для дебитора — она источник бесплатных средств;

- — с другой стороны для кредитора — это возможность увеличения ареала распространения его продукции, увеличение рынка распространения работ и услуг.

В оценочной деятельности при исследовании задолженности следует иметь в виду, что, достигая величины 30% от реальных активов и пассивов баланса предприятия, задолженность может существенным образом влиять на формирование конечных показателей экономической деятельности предприятия, а также на формирование рыночной стоимости бизнеса (акций, отдельных активов) предприятия. Важную роль в отражении стоимости обязательств предприятия играют документы бухгалтерского учета и отчетности.

Поскольку оценка задолженности предприятия в конечном итоге определяет оценку результатов его деятельности, то всегда был и остается весьма актуальным вопрос выбора методики оценки и анализа обязательств предприятия.

Как считает Зимин В.С. анализ дебиторской и кредиторской задолженности должен основываться на том, что данные обязательства являются соответственно элементами пассивов организации.

Анализ дебиторской и кредиторской задолженности, как предлагает Зимин В.С. целесообразно начинать с определения ее доли в:

- — краткосрочных обязательствах;

- — заемном капитале;

- — пассивах.

Целесообразно сравнивать оборачиваемость дебиторской и кредиторской задолженности и краткосрочных обязательств, заемного капитала пассивов. Далее углублять анализ рассмотрением структуры задолженности и сроков возникновения.

Как считает Зимин В.С. целью анализа дебиторской и кредиторской задолженности предприятия является определение общих тенденций движения заемных средств, задержки средств на стоне для того чтобы иметь тактику мобилизации данных средств в непредвиденной для предприятии ситуации.

Такие авторы как Гиляровская Л.Т., Крейнина М.Н. и Шеремет А.Д. связывают анализ задолженности с финансовым состоянием предприятия и предлагают методику проведения анализа, состоящую из следующих этапов:

- 1) Анализ динамики и структуры дебиторской и кредиторской задолженности;

- 2) Анализ оборачиваемости дебиторской и кредиторской задолженности;

- 3) Анализ показателей платежеспособности и финансовой устойчивости.

В обобщенном виде изменения сумм кредиторской задолженности за отчетный год характеризуются данными баланса.

Уровень платежеспособности и финансовой устойчивости организации зависит от скорости оборачиваемости дебиторской и кредиторской задолженности, которая характеризует эффективность функционирования организации. Анализ оборачиваемости дебиторской и кредиторской задолженности позволяет сделать выводы о:

- — рациональности размера годового оборота средств в расчетах. Эффективность расчетно-платежной системы ускоряет процесс оборачиваемости денежных средств в расчетах, способствует притоку других активов организации и погашению дебиторской и кредиторской задолженности;

- — уменьшении себестоимости продукции (работ, услуг). С увеличением числа оборотов сокращается доля постоянных расходов, относимая на показатель себестоимости;

- — возможном ускорении оборота на других стадиях производственного процесса и продажи продукции (работ, услуг). Сокращение оборачиваемости дебиторской и кредиторской задолженности повлечет ускорение оборота денежных средств, запасов и обязательств организации.

Основная цель анализа должна заключаться в определении скорости и времени оборачиваемости задолженности и резервов ее ускорения на разных этапах хозяйственной деятельности фирмы.

Значительный интерес представляет анализ движения дебиторской задолженности, так как анализ движения кредиторской задолженности в основном выполняет поставщик, для которого она в свою очередь является дебиторской.

Каждое предприятие должно самостоятельно определить нормальную дебиторскую задолженность, не допускать наличия просроченной задолженности и разработать мероприятия по сокращению сроков погашения платежей.

Анализ дебиторской задолженности включает:

- — анализ состава и давности образования дебиторской задолженности;

- — расчет коэффициента оборачиваемости дебиторской задолженности;

- — определение периода оборачиваемости дебиторской задолженности;

- — определение доли резерва по сомнительным долгам в общей сумме дебиторской задолженности.

Анализ состава и давности образования дебиторской задолженности позволяет определить долю дебиторской задолженности, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты и в течение 12 месяцев в их общем объеме, т.е. (стр. 230+стр. 240 ф. № 1). При этом рекомендуется как в стр. 230, так и в стр. 240 определять долю дебиторской задолженности по покупателям и заказчикам (соответственно стр. 231 и стр. 241) .

Главное внимание следует уделить наиболее старым долгам и крупным суммам задолженности.

Эффективность использования оборотных средств характеризуется, прежде всего, их оборачиваемостью.

Для реализации данного направления могут быть рассчитаны различные показатели, характеризующие эффективность использования материальных, трудовых и финансовых ресурсов. Основными из них являются показатели выработки и оборачиваемости. Данные показатели имеют большое значение для оценки финансового положения предприятия, поскольку скорость оборота средств, т.е. скорость превращения их в денежную форму, оказывает непосредственное влияние на платежеспособность. Кроме того, увеличение скорости оборота средств отражаются на повышении производительного потенциала фирмы, что в целом влияет на эффективность всего производства.

Для оценки оборачиваемости дебиторской задолженности используется следующая группа показателей:

- — оборачиваемость дебиторской задолженности;

- — период оборачиваемости дебиторской задолженности.

Оборачиваемость дебиторской задолженности. Коэффициент оборачиваемости дебиторской задолженности определяется числом оборотов, которые совершает сумма дебиторской задолженности в ходе продаж в течение года:

, (1.1)

где Кдз — оборачиваемость дебиторской задолженности, число оборотов;

ВР — выручка от реализации, тыс. руб.;

ДЗср — средняя дебиторская задолженность, тыс. руб.

Для практических расчетов средней дебиторской задолженности используется следующая формула:

, (1.2)

где ДЗср — средняя дебиторская задолженность, тыс. руб.;

ДЗн — дебиторская задолженность на начало периода, тыс. руб.;

ДЗк — дебиторская задолженность на конец периода, тыс. руб.

Желательна тенденция к росту коэффициента, так как чем выше его значение, тем меньше времени проходит между моментом реализации продукции и моментом оплаты;

Период оборачиваемости дебиторской задолженности, или период инкассации долгов. Выражается в календарных днях и равен времени между отгрузкой продукции и получение за нее наличных денег от покупателей:

, (1.3)

где tp — период оборота дебиторской задолженности, дни;

T — число дней в периоде, дни;

Кдз — оборачиваемость дебиторской задолженности, число оборотов.

Для оценки доли дебиторской задолженности в общем объеме оборотных средств используется следующая формула:

, (1.4)

где Удз — доля дебиторской задолженности в общем объеме оборотных средств;

ОК — оборотный капитал, тыс. руб.;

ДЗ — дебиторская задолженность, тыс. руб.

На предприятиях, которые создают резерв по сомнительным долгам, рекомендуется определять долю резерва по сомнительным долгам в общей сумме дебиторской задолженности. Для этого используется следующая формула:

, (1.5)

где Усд — доля резерва по сомнительным долгам в общей сумме дебиторской задолженности;

Рсд — сумма созданного резерва по сомнительным долгам, тыс. руб.;

ДЗ — дебиторская задолженность, тыс. руб.

Желательна тенденция снижения данного показателя. Если имеет место рост (увеличение) доли резерва по сомнительным долгам в общей сумме дебиторской задолженности, то это свидетельствует об ухудшении финансового состояния предприятия и, в частности, коэффициента оборачиваемости дебиторской задолженности и периода инкассации долгов.

Кроме того, проблема неплатежей в условиях инфляции способствует обесценению денег. Убытки предприятия от несвоевременной оплаты счетов дебиторами могут быть определены как суммы просроченной дебиторской задолженности, скорректированной на индекс инфляции за анализируемый период:

, (1.6)

где УБ — убытки предприятия от несвоевременной оплаты счетов дебиторами;

ДЗпр — просроченная дебиторская задолженность, тыс. руб.;

Jин — индекс инфляции.

Индекс инфляции предприятия могут рассчитывать самостоятельно по важнейшим видам сырья и материалов или для упрощенного расчета использовать коэффициент-дефлятор равный 1,132, введенный приказом Минэкономразвития РФ от 27.10.2005 года № 277.

Рекомендуется показатели дебиторской задолженности сопоставлять в динамике с предприятиями-конкурентами.

Для анализа кредиторской задолженности используются те же методические приемы, что и при анализе дебиторской. Он включает изучение динамики долгов организации ее кредиторам, их количественную и качественную оценку, выявление причин роста и снижения, анализ структуры долговых обязательств и факторов ее изменения. В отличии от дебиторской задолженности, являющейся частью имущества организации, долги кредиторам служат одним из источников его формирования.

В связи с этим кредиторская задолженность становится одним из наиболее выгодных для покупателей способом кредитования. С помощью экономического анализа находят тот порог экономической допустимой задолженности, который позволяет воспользоваться ее преимуществами и не приводит к негативным последствиям. В ряде случаев предприятию необходимо пойти на уменьшение кредиторской задолженности с целью сокращения расходов по обслуживанию долга.

Для оценки оборачиваемости кредиторской задолженности используются следующие показатели:

- — коэффициент оборачиваемости кредиторской задолженности;

- — период оборачиваемости кредиторской задолженности.

Оборачиваемость кредиторской задолженности:

, (1.7)

где Ккз — оборачиваемость кредиторской задолженности, число оборотов;

ВР — выручка от реализации, тыс. руб.;

Кср — средняя кредиторская задолженность, тыс. руб.

Для практических расчетов средней кредиторской задолженности используется следующая формула:

, (1.8)

где Kср — средняя кредиторская задолженность, тыс. руб.;

Кн — кредиторская задолженность на начало периода, тыс. руб.;

Кк — кредиторская задолженность на конец периода, тыс. руб.

Желательна тенденция ускорения оборачиваемости кредиторской задолженности. Чем больше абсолютный коэффициент оборачиваемости, тем меньше период погашения кредиторской задолженности.

Период оборачиваемости кредиторской задолженности:

, (1.9)

где tp — период оборота кредиторской задолженности, дни;

T — число дней в периоде, дни;

Ккз — оборачиваемость кредиторской задолженности, число оборотов.

Степень соблюдения платежной дисциплины и возврат заемщиком денег кредиторам определяются через соотношение сроков погашения дебиторской и кредиторской задолженности.

Уменьшение разрыва между ними позволяет заемщику извлечь дополнительную прибыль, а кредитору — более высокий и стабильный процент, что способствует сокращению расчетного цикла предприятия.

Состояние расчетно-платежной дисциплины в организации оказывает существенное влияние на ее платежеспособность и финансовую устойчивость.

Кредиторская задолженность относится к краткосрочным обязательствам, а ее остатки по группам кредиторов характеризуют их преимущественное право на имущество организации. Это означает, что в любое время кредиторы могут потребовать погашения долгов. При неудовлетворительной структуре актива баланса, проявляющейся в увеличении доли сомнительной дебиторской задолженности, возможна ситуация, когда организация будет неспособна отвечать по своим обязательствам, что может привести к банкротству.

дебиторский кредиторский задолженность учёт

С другой стороны, кредиторскую задолженность можно оценивать как источник краткосрочного привлечения денежных средств. Стратегия организации в этом случае должна предусматривать возможность их скорейшего вовлечения в оборот с целью рационального вложения в наиболее ликвидные виды активов, приносящие наибольший доход.

Статьи кредиторской задолженности участвуют в расчете различных коэффициентов платежеспособности и финансовой устойчивости

Анализ этих коэффициентов осуществляется на начало и конец года, приводится их сравнительная оценка, характеризующая финансовое состояние организации. К важнейшим из них относятся:

1. Частный коэффициент покрытия:

Кпч = (ДЗд + ДЗк)/КЗ, (1.10)

где ДЗд — долгосрочная дебиторская задолженность, тыс.руб.;

ДЗк — краткосрочная дебиторская задолженность, тыс.руб.;

КЗ — кредиторская задолженность, тыс. руб.

2. Общий коэффициент покрытия текущих обязательств оборотными активами:

Кпо = ОА/КО, (1.11)

где ОА — оборотные активы, тыс. руб.;

КО — краткосрочные обязательства, тыс. руб.

3. Коэффициент задолженности организациям:

Кз = КЗ/В,(1.12)

где КЗ — кредиторская задолженность, тыс. руб.;

В — выручка от реализации, тыс. руб.

4. Коэффициент задолженности фискальной системе:

Кф = (Згвф + Знс)/В, (1.13)

где Згвф — задолженность перед государственными внебюджетными фондами, тыс. руб.;

Знс — задолженность по налогам и сборам, тыс. руб.

Предлагаемая группировка показателей кредиторской задолженности и их оценка позволят при составлении годовой отчетности представить и проанализировать в пояснительной записке состояние расчетно-платежной дисциплины в организации.

Анализ расчетов с дебиторами и кредиторами является составной частью контроля за движением дебиторской и кредиторской задолженности. Анализ и контроль за движением дебиторских долгов является одним из важнейших факторов максимизации нормы прибыли, увеличения ликвидности, кредитоспособности и минимизации финансовых рисков. Правильно разработанная стратегия контролирования кредиторских долгов позволяет своевременно и в полном объеме выполнять возникшие обязательства перед клиентами, что способствует созданию репутации надежной и ответственной фирмы.

Анализ просроченной дебиторской задолженности организации

Библиографическое описание:

В современных условиях устойчивость предприятия во многом зависит от грамотного управления дебиторской задолженностью. В данной статье рассмотрены сущность дебиторской задолженности, приводится классификация дебиторской задолженности по экономическому содержанию. Проведен анализ дебиторской задолженности. Актуальность данной темы обусловлена высокой теоретической и практической значимостью данной проблемы.

Ключевые слова: дебиторская задолженность организации, просроченная дебиторская задолженность, задолженность, финансовое состояние.

В ходе осуществления предпринимательской деятельности у хозяйствующих субъектов нередко возникают ситуации, когда по тем или иным причинам они не имеют возможности взыскать долги с контрагентов. При этом возникает дебиторская задолженность. Как правило, причинами возникновения дебиторской задолженности является неплатежеспособность должника либо недобросовестность организаций.

Дебиторская задолженность представляет собой долги других лиц перед данной организацией, отражение которой в бухгалтерском учете выражено как имущество организации .

Если дебиторская задолженность перейдет в состав просрочено, а затем безнадежной, то это может привести к недостатку денежных средств и уменьшению финансового результата.

Предприятие было создано в ноябре 2009 года в форме Общества c ограниченной ответственностью в соответствии с Гражданским кодексом РФ и Федеральным законом «Об обществах с ограниченной ответственностью».

Основную деятельность ООО «Компания Промкомплект» осуществляет в г. Оренбурге и Оренбургской области. За время своего существования организация стала одним из лидеров на рынке запорно-регулирующей арматуры не только Оренбургской области. Продукция, реализуемая ООО «Компания Промкомплект», используется в различных отраслях народного хозяйства. На предприятии есть оборудование, работающее с использованием задвижек, вентилей, фильтров, переходов, счётчиков, фланцев.

Основными видами деятельности Общества являются:

– реализация продукции производственно-технического назначения, нестандартного оборудования;

– реализация товаров промышленного потребления и услуг;

– торгово-посредническая и коммерческая деятельность;

– установка водонагревательного и отопительного оборудования.

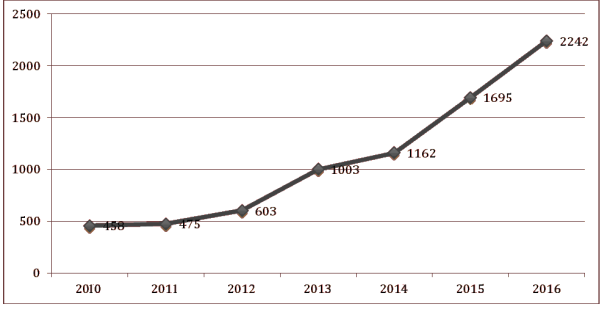

Рис. 1. Динамика просроченной задолженности ООО «Компания Промкомплект», тыс. руб.

На данным рисунка 1 видно, что за 2010 год задолженность составила 458 тыс. руб., а это почти в 5 раз меньше чем в 2016 году. Наибольший рост задолженности пришелся на последние два года. Сумма задолженности увеличилась в 2 раза. Для подробного изучения динамики просроченной задолженности необходимо провести корреляционно-регрессионный анализ.

Корреляционный анализ является одним из методов статистического анализа взаимозависимости нескольких признаков. Основная задача корреляционного анализа состоит в оценке природы взаимозависимости между наблюдаемыми переменными, дополнительная задача состоит в оценке уравнений регрессии, где в качестве результативного признака выступает признак, являющийся следствием других признаков (факторов) — причин .

При проведении корреляционно-регрессионного анализа в качестве результативного показателя (y) была принята доля просроченной дебиторской задолженности.

В качестве показателей, влияющих на дебиторскую задолженность, были использованы:

X1 — темп роста денежного дохода населения Оренбургской области, %;

X2 — коэффициент финансовой устойчивости;

X3 — темп роста сальдированный финансовый результат по организациям Оренбургской области, %;

X4 — рентабельность основной деятельности ООО «Компания Промкомплект», %;

X5 — Темп роста организаций, предоставляющих прочие, коммунальные, социальные и персональные услуги в Оренбургской области, %;

X6 — Соотношение дебиторской и кредиторской задолженности .

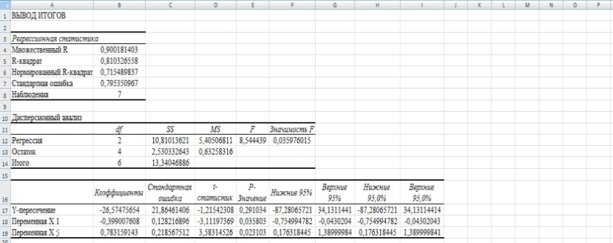

С помощью пакета анализа в табличном редакторе Excel была получена матрица корреляции (таблица 1). По этой матрице можно судить о тесноте связи факторов с результативным признаком и между собой. Наиболее тесная прямая связь показателей выявлена между долей просроченной дебиторской задолженности ООО «Компания Промкомплект» и темпом роста предприятий, предоставляющих прочие, коммунальные, социальные и персональные услуги в Оренбургской области (rХ1 = -0,448), так же с рентабельностью основной деятельности (rx5 = 0,592).

В ходе пошагового регрессионного анализа из шести факторов мы отобрали два:

X1 — Темп роста денежного дохода населения Оренбургской области, %;

X5 — Темп роста предприятий, предоставляющих прочие, коммунальные, социальные и персональные услуги в Оренбургской области, %.

Таблица 1

Матрица коэффициентов корреляции

Коэффициент ![]() показывает, что 81 % доли просроченной дебиторской задолженности обусловлено влиянием рентабельности основной деятельности и темпом роста предприятий, предоставляющих прочие, социальные и персональные услуги в Оренбургской области, а 19 % вариации другими факторами, которые не учтены в модели (рис. 2).

показывает, что 81 % доли просроченной дебиторской задолженности обусловлено влиянием рентабельности основной деятельности и темпом роста предприятий, предоставляющих прочие, социальные и персональные услуги в Оренбургской области, а 19 % вариации другими факторами, которые не учтены в модели (рис. 2).

Рис. 2. Результаты регрессионного анализа

По итогам расчета получено уравнение регрессии:

y= -26,5- 0,4×1+0,8×5

С помощью t-статистики Стьюдента проверяют оценку статистической значимости параметров регрессии , исходя из этого можно выдвинуть гипотезу Н0 о статистически незначимом отличии показателей от нуля: a = bi = 0, и определяем t-критерия Стьюдента:

![]()

для числа степеней свободы ![]() = n-3 = 7–3 = 4 и

= n-3 = 7–3 = 4 и ![]() = 0,05 составит 2,776. Фактические значения t-статистики не превосходят табличные значения, поэтому гипотеза Н0 отклоняется, т. е. и являются статистически значимы.

= 0,05 составит 2,776. Фактические значения t-статистики не превосходят табличные значения, поэтому гипотеза Н0 отклоняется, т. е. и являются статистически значимы.

Оценку надежности уравнения регрессии в целом и показателя тесноты связи, дает F-критерий Фишера. По данным таблицы дисперсионного анализа (таблица 1) =8,54. Вероятность случайно получить такое значение F-критерия составляет 0,0359, что не превышает допустимый уровень значимости 5 %. На основе корреляционно-регрессионного анализа показано наличие связи между темпом роста денежного дохода населения Оренбургской области и темпом роста организаций, предоставляющих прочие социальные и персональные услуги в Оренбургской области, что было доказано с помощью F-критерия Фишера.

На основе проведенного анализа можно сделать вывод о том, что на размер просроченной дебиторской задолженности ООО «Компания Промкомплект» имеет влияние доход населения по области и количество организаций, предоставляющих такие же услуги.

Литература:

- Еремеева Н. С., Лебедева Т. В. Эконометрика: учебн. пособие для вузов. — Оренбург: ОАО «ИПК «Южный Урал», 2010. — 296 с.

- Снатенков А. А., Тимофеева Т. В. Статистическое исследование факторов формирования просроченной задолженности по кредитам российского банковского сектора // Конкурентоспособность в глобальном мире: экономика, наука, технологии. — 2017. — № 7–1. С. 137–144.

- Тимофеева Т. В., Снатенков А. А. Практикум по финансовой статистике. Учебное пособие. — М.: Финансы и статистика, 2009.

Основные термины (генерируются автоматически): Оренбургская область, дебиторская задолженность, просроченная дебиторская задолженность, темп роста, темп роста предприятий, корреляционно-регрессионный анализ, денежный доход населения, корреляционный анализ, результативный признак, основная деятельность.

Анализ дебиторской и кредиторской задолженности предприятия

Состояние дебиторской и кредиторской задолженности, их размеры и качество оказывают сильное влияние на финансовое состояние хозяйствующих субъектов.

Основными задачами анализа дебиторской и кредиторской задолженности являются:

• определение величины задолженности,

• установление причин возникновения задолженности,

• определение мероприятий по укреплению платежной дисциплины.

Чрезмерный рост долговых обязательств является одним из условий возбуждения процедуры банкротства в отношении хозяйствующего субъекта. Многие хозяйствующие субъекты в современных условиях используют натуральный кредит, получая продукцию без предоплаты, превращают ее в деньги, что на время увеличивает их финансовые ресурсы.

Дебиторская задолженность означает временное отвлечение средств из оборота хозяйствующего субъекта и использование их в оборотах других хозяйствующих субъектов. Это на время уменьшает финансовые ресурсы и возможности, а следовательно, приводит к затруднению в выполнении своих обязательств.

Анализ состояния дебиторской задолженности начинают с общей оценки динамики ее объема в целом и в разрезе статей. Количественный (оценочный) анализ дебиторской задолженности позволяет перейти к анализу качественного состояния дебиторской задолженности.

Качественный анализ дебиторской задолженности позволяет определить динамику абсолютного и относительного размера просроченной краткосрочной и долгосрочной дебиторской задолженности.

Целесообразно для анализа составлять таблицу, в которой дебиторская задолженность классифицируется по срокам образования (табл.1).

Таблица 1

| Статьи дебиторской задолженности | Всего на конец периода, тыс. руб. | В том числе по срокам образования | ||

| До 1 месяца | От 1 до 3 месяцев | От 3 до 6 месяцев | От 6 месяцев до 1 года | Более 1 года |

В анализе дебиторской задолженности следует выделять оправданную и неоправданную.

К оправданной дебиторской задолженности относится задолженность, срок оплаты которой не наступил либо составляет менее месяца.

Вся остальная задолженность неоправданная. Чем больше срок отсрочки, тем выше риск неуплаты по счету. Отвлечение средств в эту задолженность снижает текущую платежеспособность хозяйствующего субъекта.

Особое внимание следует обратить на сомнительную дебиторскую задолженность, т.е. безнадежные долги, часть которых не будет получена (или возвращена).

Для оценки оборачиваемости дебиторской задолженности используется группа показателей.

1. Оборачиваемость дебиторской задолженности (Ко.дз):

Расчет средней величины дебиторской задолженности (ДЗ) осуществляется либо по средней арифметической простой, либо по средней хронологической (если величина выручки от реализации значительно изменялась по месяцам).

2. Период погашения дебиторской задолженности (длительность оборота), в днях (До.дз):

где Тпл — плановый период,Vреал — объем реализации.

3. Долю дебиторской задолженности в общем объеме текущих активов (Jдз):

где ТА (ОА) — текущие (оборотные) активы.

4. Доля сомнительной дебиторской задолженности в общем составе дебиторской задолженности (Jс.дз):

5. Удельный вес дебиторской задолженности в объеме реализации (Jдз/Vреал.):

Таблица 2.

Анализ состава и структуры дебиторской задолженности

| Расчеты с дебиторами | На начало года | На конец года | Изменение | |||

| сумма, тыс. руб. | уд. вес, % | сумма, тыс.руб. | уд. вес, % | сумма, тыс.руб. | уд. вес, проц. пунктов | |

| 1. Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчётной даты) | ||||||

| 2. Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчётной даты) | ||||||

| Итого: |

Анализ дебиторской задолженности необходимо дополнить анализом кредиторской задолженности.

Кредиторская задолженность означает временное привлечение финансовых ресурсов в оборот данного хозяйствующего субъекта, что на время увеличивает финансовые ресурсы хозяйствующего субъекта.

Кредиторская задолженность — это сумма краткосрочных внутренних и внешних обязательств хозяйствующего субъекта, за исключением краткосрочных кредитов и займов.

Ее объем, качественный состав и движение характеризуют состояние платежной дисциплины, а следовательно, и финансовое положение хозяйствующего субъекта.

Движение кредиторской задолженности анализируется по формам № 1, 5, на основе которых составляют аналитическую таблицу (табл. 3).

Таблица 3

Анализ состава и структуры кредиторской задолженности

| Расчеты с кредиторами | На начало года | На конец года | Изменение | |||

| сумма, тыс. руб. | уд. вес, % | сумма, тыс.руб. | уд. вес, % | сумма, тыс.руб. | уд. вес проц. пунк. | |

| 1. Поставщики и подрядчики | ||||||

| 2. Векселя к уплате | ||||||

| 3. Авансы полученные | ||||||

| 4. Перед бюджетом | ||||||

| 5. По социальному страхованию и обеспечению | ||||||

| 6. По оплате труда | ||||||

| 7. Расчеты по дивидендам | ||||||

| 8. Перед дочерними и зависимыми обществами | ||||||

| 9. Прочие кредиторы | ||||||

| Итого: |

Состояние кредиторской задолженности во многом определяется состоянием дебиторской задолженности.

Таблица 4

Сравнительный анализ дебиторской и кредиторской

задолженности на конец отчетного периода, тыс. руб.

| Показатели | Дебиторская задолженность | Кредиторская задолженность | Превышение задолженности | |

| дебиторской | кредиторской | |||

| 1. Покупатели и заказчики, поставщики и подрядчики | ||||

| 2. По векселям | ||||

| 3. По авансам | ||||

| 4. Задолженность участников (учредителей) по взносам в уставный капитал | ||||

| 5. С бюджетом | ||||

| 6. По социальному страхованию и обеспечению | ||||

| 7. По оплате труда | ||||

| 8. С прочими кредиторами и дебиторами | ||||

| 9. Перед дочерними и зависимыми предприятиями | ||||

| Итого: |

Дебиторская задолженность — величина управляемая. Для этого необходимо реализовывать конкретные меры по управлению процессом изменения дебиторской задолженности:

1. Своевременно выявлять недопустимые виды кредиторской задолженности и дебиторской задолженности (просроченные (неоправданные) задолженности).

2. Контролировать состояние расчетов с покупателями по отсроченным (просроченным) задолженностям.

3. По возможности ориентироваться на большее число покупателей с целью уменьшения риска неуплаты одним или несколькими крупными покупателями.

4. Следить за соотношением дебиторской и кредиторской задолженностей: значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости предприятия и делает необходимым привлечение дополнительных (как правило, дорогостоящих) источников финансирования.

5. Использовать способ предоставления скидок при досрочной оплате.

Управление кредиторской задолженностью производственного предприятия

В статье рассмотрены причины возникновения проблем с кредиторской задолженностью производственных предприятий. Представлены результаты анализа дебиторской и кредиторской задолженности предприятия отрасли машиностроения. Рассмотрены их структура, состав и динамика; проведен АВС-анализ поставщиков.

Ключевые слова: кредиторская задолженность, дебиторская задолженность, АВС-анализ.

В экономической литературе большое внимание уделяется управлению дебиторской задолженностью, вопросы управления кредиторской задолженностью встречаются значительно реже. Тогда как именно управление кредиторской задолженностью встает на первое место . Конечная цель менеджмента на предприятии заключается в максимизации его рыночной стоимости и повышении финансовой устойчивости, что делает необходимым формирование эффективной и обоснованной системы управления кредиторской задолженностью в рамках единой кредитной политики.

В современных условиях банки избегают кредитования бизнеса либо предлагают некомфортные условия предоставления средств. Ведь нестабильность рубля может привести к убыткам за время ожидания отдачи. Со стороны производителей это приводит к тому, что им приходится изощряться в процессе изыскания источников финансирования. Одним из таких источников является кредиторская задолженность, которая при соблюдении всех условий и сроков платежей является бесплатным источником. Однако ее чрезмерно большой объем может создать угрозу финансовой стабильности предприятия. В связи с этим представляется актуальность проблем, связанных с управлением кредиторской задолженностью, от которой зависят такие важнейшие финансовые показатели, как рентабельность, оборачиваемость активов, финансовая устойчивость, ликвидность, платежеспособность и многие другие. Итак, кредиторская задолженность – это обязательства, которые возникают в результате прошлых или текущих хозяйственных операций и должны быть использованы в будущем .

В настоящей статье будет проведен анализ кредиторской задолженности производственного предприятия машиностроительной отрасли, производящего подъемно-транспортное оборудование и осуществляющего монтаж и сервисное обслуживание грузоподъемных кранов. Предприятие характеризуется довольно долгим сроком окупаемости, и в данный момент нерентабельно, а также имеет огромную кредиторскую задолженность, что делает необходимым разработку и реализацию продуманной кредитной политики, которая у предприятия отсутствует. Данное предприятие характеризуется достаточно продолжительным производственным циклом, а также значительным временным разрывом между осуществлением производства и получением средств за заказ.

Необходимо заметить, что в связи с падением курса рубля изменили свою политику предоставления средств не только банки, но и поставщики ресурсов. Так, поставщики стали требовать большую предоплату, что привело к проблемам с кредиторской задолженностью у промышленных предприятий: ведь стало необходимо уплатить аванс за ресурсы уже сейчас, тогда как средства за выполненный заказ будут получены значительно позже. Структура и динамика кредиторской задолженности анализируемого предприятия представлены в таблице 1.

Таблица 1

Анализ объема, состава, структуры и динамики кредиторской задолженности производственного предприятия за 2012-2015 гг.

В 2013 г. задолженность поставщикам выросла почти на 200%, или в 3 раза. Заказчики выплачивают авансы, что для предприятия благоприятно с точки зрения быстрого возврата денежных средств. Размер авансов от покупателей вырос на 388%. Растет задолженность по оплате труда и по налогам и сборам. Задолженность поставщикам преобладает в структуре кредиторской задолженности и составляет не ниже 65% всей кредиторской задолженности на протяжении всего периода деятельности.

В 2014 г. кредиторская задолженность сократилась в основном за счет авансовых платежей заказчиков. Кредиторская задолженность покупателям упала с 33% в 2013 г. до 4% в 2014 г. Данное обстоятельство оказало отрицательное воздействие на производственную деятельность предприятия, денежные средства предприятию не возвращаются, и как следствие, снижается ликвидность, возникают трудности с уплатой налогов. В 2015 г. большую часть кредиторской задолженности, 66%, составляет задолженность поставщикам. Предприятие расплачивается по своим обязательствам: задолженность поставщикам сократилась на 65%, по оплате труда – на 54%, а прочая задолженность упала на 82%. В целом объем кредиторской задолженности снизился на 52% в основном из-за осуществленных расчетов с поставщиками. Авансы заказчиков снизились на 18%. Просроченная дебиторская и кредиторская задолженность у предприятия отсутствует.

Характерно пассивное сальдо расчетов с поставщиками: задолженность перед ними слишком высока. Негативным обстоятельством является сокращение авансов от заказчиков. Поскольку кредиторская задолженность всегда сопоставляется с дебиторской, то структуру и динамику дебиторской задолженности 2012-2015 гг. также следует рассмотреть. По таблице 2 видно, что объем дебиторской задолженности предприятия достаточно мал по сравнению с кредиторской.

Таблица 2

Анализ объема, состава, структуры и динамики дебиторской задолженности производственного предприятия за 2012-2015 гг.

Данные отчетности подтверждают, что поставщики стали требовать больше авансов. Однако появляется возможность продемонстрировать контрагентам свою платежную дисциплину, что не маловажно для предприятия, недавно начавшего свою работу. В структуре дебиторской задолженности преобладают в основном расчеты с поставщиками, и именно из-за их роста на протяжении всего периода дебиторская задолженность увеличивалась.

Далее необходимо сопоставить дебиторскую и кредиторскую задолженности по срокам погашения. Целесообразным является превышение сроков погашения кредиторской задолженности над сроками погашения дебиторской, что наглядно демонстрируют данные рисунка 1.

Рис. 1. Сроки погашения дебиторской задолженности и кредиторской задолженности

Для более объективного анализа важно рассмотреть также относительные показатели, которые характеризуют финансовую деятельность данного предприятия. В таблице 3 представлена сравнительная характеристика рассчитанных коэффициентов с нормативными значениями для предприятий промышленности.

Таблица 3

Анализ кредиторской задолженности производственного предприятия с использованием финансовых коэффициентов

Нормам не соответствует ни один из рассчитанных показателей. Коэффициент текущей ликвидности принял отрицательную динамику с 2013 г., что произошло вследствие снижения оборотных активов. Коэффициент зависимости от заемных средств имеет такие значения вследствие непокрытых убытков, увеличивающихся с каждым годом. Ведь предприятие получает чистый убыток с момента своего образования. Поэтому сумма краткосрочных и долгосрочных обязательств больше суммы всех источников, то есть валюты баланса.

Кредиторская задолженность значительно превышает дебиторскую, о чем свидетельствует баланс задолженностей. Так, в 2015 г. кредиторская задолженность превышала дебиторскую в 6 раз. Отметим, что в этом отчетном году предприятие расплатилось по своим долгам перед основным поставщиком большей частью своих основных средств. Рассчитанный коэффициент рентабельности кредиторской задолженности говорит о том, что привлечение заемных средств оказалось невыгодным предприятию. Оборачиваемость кредиторской задолженности не превышает оборачиваемость дебиторской задолженности, что для предприятия благоприятно. Это означает, что дебиторская задолженность превращается в деньги быстрее, чем кредиторская. Итак, расчеты с поставщиками имеют абсолютное преимущество в структуре кредиторской задолженности, поэтому именно на задолженность поставщикам следует сделать упор в разработке системы управления ею.

Прежде всего, проведем АВС-анализ поставщиков, который поможет выявить самых значимых для предприятия контрагентов (таблица 4).

Таблица 4

АВС-анализ поставщиков производственного предприятия

|

Контрагент |

Сумма задолженности, руб. |

Доля в общем итоге, % |

Накопленная доля, % |

Группа |

Сумма в группе, руб. |

Количество позиций в группе |

Доля позиций в общем количестве, % |

|

ООО «ОПТИМ-Кран» |

12 473 042 |

А |

12 473 042 |

||||

|

ТОО «ТемирКран» |

3 033 716 |

В |

3 033 716 |

||||

|

ООО «Веста» |

159 215 |

С |

671 375 |

||||

|

ООО ТПК «Сатурн» |

93 833 |

||||||

|

ИП Лукашов Александр Дмитриевич |

85 300 |

||||||

|

ООО «Промтехинвест» |

83 503 |

||||||

|

ООО «ДЕСА-Плюс» |

77 048 |

||||||

|

ООО «ГрандСтайл» |

65 000 |

||||||

|

ООО «Агенство Навигатор» |

20 000 |

||||||

|

ООО «Спектрмаш» |

19 200 |

||||||

|

ООО «Проминструмент» |

13 835 |

||||||

|

ИП Ольшевский В.К. |

10 650 |

||||||

|

АНО «БУМЦ» |

9 600 |

||||||

|

ИП Клушин Сергей Викторович |

8 800 |

||||||

|

МУП «Коммунальное хозяйство» |

6 200 |

||||||

|

ООО «Техногазсервис» |

3 500 |

||||||

|

ООО «Профметиз» |

3 419 |

||||||

|

ОВО по Карачевскому району |

3 294 |

||||||

|

ООО «Чистый город» |

2 204 |

||||||

|

ОАО «Ростелеком» |

1 925 |

||||||

|

ООО «РООИВ и ВК» |

1 430 |

||||||

|

ООО «ГазПромМет» |

1 429 |

||||||

|

ФГУП «Охрана МВД РФ» |

1 001 |

||||||

|

МУП «Карачевский городской водоканал» |

|||||||

|

ФГУП «Почта России» |

|||||||

|

ООО «Вавилон» |

|||||||

|

ОАО»МРСК-Центра»(ф-л ОАО МРСК Центра-Брянскэнергосбыт) |

|||||||

|

Итого |

16 178 811 |

16 178 811 |

В группу D были включены поставщики, чья доля в общей сумме задолженности поставщикам минимальна или равна 0.

Таким образом, были сформированы следующие пропорции:

77% долга формирует 4% поставщиков, или одно предприятие;

19% долга формирует 4% поставщиков, или одно предприятие;

4% долга формируют 81% поставщиков, или 22 предприятия;

0% долга формируют 11% поставщиков, или 3 предприятия.

Прослеживается влияние на предприятие одного поставщика: ООО «Оптим-Кран» (доля долга составляет – 77% в общем объеме кредиторской задолженности перед поставщиками и подрядчиками).

С целью стабилизации финансового состояния предприятия и снижения кредиторской задолженности необходимо более результативно использовать систему скидок и взаимозачетов. На предприятии уже применяется система скидок и взаимовычетов, завод работает с поставщиками на условиях отсрочки платежа. Однако длительность такой отсрочки варьируется в пределах от 2 недель до 3 месяцев. Минимальная отсрочка возможна по мелким партиям, а по металлу может быть предоставлена отсрочка до 3 месяцев.

Реструктуризация задолженности была бы не самым лучшим инструментом улучшения ситуации, так как в данном случае предприятие молодое и нуждается в закреплении хорошей репутации, чему реструктуризация может повредить. Поэтому необходимо изыскать иной способ. В данный момент руководством ведется активная работа по поиску новых заказчиков. Заказчики бывают «разовые», которым кран может понадобиться раз в 10 лет. А существуют предприятия металлургии, судостроения, электроэнергетики, у которых каждый год в бюджете может быть по замене несколько кранов, иногда десятки. К ним трудно попасть в поставщики, но если этого добиться, то будет обеспечена стабильность заказов на долгое время. Именно на них нацелена в данный момент работа руководства. Наличие стабильных заказчиков в дальнейшем может послужить своеобразной гарантией в получении долгосрочного банковского кредита. Зависимость от внешней среды в данном случае нивелировать не удастся, но следует обратить себе на пользу предлагаемые ею возможности.

С помощью прогнозирования бухгалтерского баланса методом процента от продаж определим потребность предприятия в дополнительном внешнем финансировании. В связи с расширением заказов запланируем размер выручки в размере 56380 тыс. руб., исходя из чего, темп прироста выручки по сравнению с прошлым годом составит 0,44 (выручка в 2015 г. составляла 39175 тыс. руб.). Так как срок окупаемости еще не наступил, то, согласно прогнозу отчета о финансовых результатах, предполагаемая норма прибыли составит -0,02. Методом процента от продаж прогнозируется размер активов, равный 26545 тыс. руб., а размер пассивов – 17245 тыс. руб. В пассивы включен предполагаемый долгосрочный кредит в размере 8000 тыс. руб. Таким образом, не хватает источников финансирования активов на сумму 9300 тыс. руб. (а без учета кредита – 17300 тыс. руб.). Сведем в таблицу 5 динамику основных показателей отчета о финансовых результатах и бухгалтерского баланса, а также некоторых коэффициентов, в перспективе на 2016 год.

При достижении прогнозного уровня выручки можно добиться таких положительных изменений, как увеличение валюты баланса, снижение объема чистого убытка, приемлемый рост дебиторской задолженности, рост основных средств в связи с расширением производства. Посредством же привлечения долгосрочного кредита происходит изменение структуры обязательств предприятия. Кредиторская задолженность уменьшается, но растут долгосрочные обязательства. Однако все еще требуется дополнительное финансирование в размере 9300 тыс. руб., необходимо привлечь инвестиции. В качестве отрицательного последствия привлечения долгосрочного кредита можно назвать увеличение срока окупаемости. Оборачиваемость дебиторской задолженности снизится, но останется выше оборачиваемости кредиторской задолженности (таблица 5).

Таблица 5

Перспектива изменений основных показателей отчетности и финансовых коэффициентов производственного предприятия на 2016 г.

В заключение можно перечислить следующие возможные меры по уменьшению кредиторской задолженности и укреплению финансовой устойчивости предприятия:

постоянно отслеживать изменения внешней среды и быстро реагировать на них

привлечь долгосрочный кредит банка в размере 8000 тыс. руб. на срок не менее пяти лет;

изыскать дополнительное внешнее финансирование в размере 9300 тыс. руб.;

по достижении срока окупаемости и получении чистой прибыли начать формирование добавочного и резервного капиталов;

сохранить систему скидок в отношениях с дебиторами;

применять форвардные контракты на поставку продукции стабильным заказчикам;

воспользоваться услугами по выкупу долгов с дисконтом, если срок их оплаты близок или наступил; это уменьшит сумму необходимого дополнительного финансирования, но метод является крайней мерой, так как нарушит отношения с заказчиками.

Для управления кредиторской задолженностью на практике применяются два основных варианта: оптимизация и минимизация . Целесообразно на данном этапе взять курс на минимизацию, а в дальнейшем оптимизировать кредиторскую задолженность. В этой связи можно выделить следующие меры поддержания стабильной ситуации с кредиторской задолженностью, а также развития деятельности предприятия, в будущем:

увеличение уставного капитала, формирование добавочного капитала;

разработка программ маркетинга и системы мотивации работников;

организация системы бюджетирования;

создание эффективной системы контроллинга;

модернизация производства и развитие услуг сервиса.

Выход на рынок отрасли машиностроения – весьма сложная задача. С учетом этого действия руководства должны быть направлены на то, чтобы закрепиться на этом рынке и достичь стабильности финансового состояния. Поэтому требуется кропотливая работа, прежде всего, с потенциальными заказчиками. Для этого уже применяются должные меры: некоторые заказы выполняются на уровне самоокупаемости, но в срок и качественно, налаживаются контакты с целевой аудиторией. В совокупности с действующей системой скидок это, безусловно, создаст предприятию имидж надежного и лояльного поставщика подъемно-транспортного оборудования, что обеспечит ему конкурентное преимущество на рынке.