Содержание

- Амортизационная премия

- Специальный коэффициент амортизации в налоговом учете

- Какой выбрать метод начисления амортизации в налоговом учете?

- Амортизируемое имущество

- Амортизационные группы

- Метод начисления амортизации «линейный»

- Метод начисления амортизации «нелинейный»

- Методы начисления амортизации основных фондов

- Амортизация и налог на прибыль

- Основные методы начисления амортизации в учетной политике

- Какой метод выбрать?

- В заключение

- Итоги конкурса для читателей

- Амортизация основных средств: инструкция для бухгалтера

- Практический пример

- ПБУ 18/02: как применяется балансовый метод в «1С:Бухгалтерии 8»

- Поддержка ПБУ 18/02 и алгоритмы расчетов в «1С:Бухгалтерии 8»

- Разницы в оценке основных средств и готовой продукции

- Учет убытка от реализации ОС

- ПБУ 18 02

- Кто может не применять ПБУ 18 02

- ПБУ 18 02 – последняя редакция 2018

- Налог на прибыль по ПБУ 18 02 для чайников

- ПНО и ПНА

- ОНО и ОНА

- ПБУ 18/02 и бухгалтерская отчетность

При расчете прибыльного налога на ОСН одним из видов допустимых расходов являются траты на покупку имущества, которое будет отнесено к основным средствам. Особенность учета затраченных на такое имущество денег в том, что они не учитываются в налоговой базе единовременно, а постепенно уменьшает стоимость, пока течет установленный срок полезного использования такого объекта. Это постепенное и растянутое во времени отражение стоимости объекта ОС в налоговых расходах получило название амортизации.

Прибыль и амортизация в расчете налога на прибыль

Амортизация – один из основных видов расходов по налогу на прибыль в рамках производства и реализации. Когда мы говорим о производстве где на балансе может числиться большое количество машин и оборудования, дорогостоящих инструментов и иных дорогостоящих основных средств, то амортизационные отчисления в налоговом учете будет являться довольно внушительной статьей расходов, уменьшающих налоговую базу.

Напомним, что при расчете налога на прибыль амортизация, уменьшающая этот самый налог, определяется ежемесячно, как некая часть от первоначальной стоимости ОС, которое компания приобрела и ввела в эксплуатацию. При определении размера амортизационного платежа учитывается в том числе и срок полезного использования объекта. А он в свою очередь зависит от того, к какой группе относится данный объект.

Всего таких амортизационных групп согласно перечню пункта 3 статьи 258 Налогового кодекса – 10. Тут уж зависит от группы, каков будет срок полезного использования ОС, и колеблется он от 1 года до 30 и более лет. А распределяются конкретные объекты между теми или иными группами, как определено постановлением Правительства РФ от 01.01.2002 № 1. Еще вариант – распределить их согласно техническим условиям и рекомендациям производителей, если конкретное ОС в данном классификаторе не упоминается.

Самих же методов, используемых для подсчета суммы амортизационного платежа в налоговом учете два: линейный и нелинейный. Какой именно вы собираетесь использовать, надо прописать в учетной политике организации в отношении всех объектов ОС на балансе.

Линейный способ определения амортизации в налоговом учете является наиболее простым и потому популярным среди большинства компаний. Тем более, что аналогичный способ списания стоимости ОС применяется и в бухгалтерском учете, следовательно при отражении одинаковых сумм списываемых расходов по данной статье затрат у компании не возникает расхождений в данных БУ и НУ. Ежемесячный амортизационный платеж, если мы используем линейный метод начисления амортизации, рассчитывается путем деления первоначальной стоимости объекта на численность месяцев срока его полезного использования. В этом варианте сумма амортизации за месяц будет всегда одинаковой.

Нелинейный метод начисления амортизации в НУ предполагает расчет суммы ежемесячного списания части стоимости ОС на основании суммарного баланса по группе конкретных объектов в целом.

Для расчета используется такая формула:

А = В х k/100,

где A — сумма месячной амортизации для отдельной амортизационной группы;

B — суммарный баланс группы;

k — норма амортизации, значение которой прописано в пункте 5 статьи 259.2 Налогового кодекса для конкретной амортизационной группы ОС.

Таким образом, как следует из формулы, показатель суммарного баланса уменьшается за счет суммы амортизации, начисленной в предыдущем месяце ежемесячно, либо же наоборот увеличивается, если в отчетном месяце в эксплуатацию введен новый объект.

Амортизационная премия

Из общих правил работы с двумя методами начисления амортизации, линейным или нелинейным есть своеобразные исключения. Первое из них – это использование так называемой амортизационной премии (п. 9 ст. 258 НК РФ). Данная льгота для фирмы дает право единовременно уменьшить налоговую базу по налогу на прибыль на сумму до 10% первоначальной стоимости ОС из 1-2 и 8-10 амортизационных групп, и до 30% от стоимости того основного средства, которое имеет отношение к 3-7 амортизационной группе. Учитывать амортизационную премию придется в периоде, в котором вводится в эксплуатацию ваш объект ОС.

Специальный коэффициент амортизации в налоговом учете

Второе условное исключение из общих правил расчета амортизационных отчислений — это использование повышающих или понижающих коэффициентов к норме амортизации.

Первых (то бишь повышающих) коэффициентов, которые увеличивали бы сумму амортизации, согласно статье 259.3 НК РФ предусмотрено два. Специальный коэффициент не более 2 применяется к объектам ОС, используемых в агрессивных условиях или в условиях усиленного использования (повышенной сменности), причем при использовании нелинейного метода амортизации такие ОС не должны относиться к 1-3 амортизационным группам. Тот же коэффициент применяется сельхозорганизациями промышленного типа резидентами туристско-рекреационных ОЭЗ и участников СЭЗ в отношении тех основных средств, которые принадлежат им на правах собственности. Аналогичная ситуация и с объектами, имеющими высокую энергоэффективность согласно перечню правительства.

Специальный коэффициент до 3 может быть применен к основным средствам опять же только из 4-10 амортизационной группы, если они являются предметом договора лизинга, к объектам, используемым исключительно для научно-технической деятельности, а также амортизируемому имуществу организаций, чья деятельность – это добыча углеводородного сырья на новом морском месторождении.

Как видите, применение повышающих коэффициентов, позволяющих списать стоимость оборудования в ускоренном режиме, строго регламентировано. Понижающие специальные коэффициенты, которые снижают возможные расходы по налогу на прибыль – вопрос исключительно самой организации. Ограничений по работе с такими коэффициентами с точки зрения законодательства нет. Так что порядок работы с ними компания вправе определить сама при составлении учетной политики для целей налогообложения.

Какой выбрать метод начисления амортизации в налоговом учете?

Методы начисления амортизации в налоговом учете на сегодняшний день следующие: линейный и нелинейный. Каждый из них имеет свои особенности, достоинства и недостатки, которые мы сейчас и рассмотрим.

Амортизируемое имущество

Амортизационные группы

Метод начисления амортизации «линейный»

Метод начисления амортизации «нелинейный»

Методы начисления амортизации основных фондов

Амортизация и налог на прибыль

Основные методы начисления амортизации в учетной политике

Какой метод выбрать?

В заключение

Амортизируемое имущество

Амортизируемое имущество – это основные средства (ОС) и нематериальные активы (НА), имеющиеся в собственности у предприятий и предназначенные для коммерческих целей. При этом:

- их срок полезного использования (СПИ) – больше 12 мес.;

- первоначальная стоимость – более 40 000 руб.

К такому имуществу также относят капвложения в ОС, переданные в аренду или в безвозмездное пользование в случае осуществления неотделимых улучшений арендатором или ссудополучателем при наличии на то согласия передающей стороны.

Исключения:

- Для унитарного предприятия (УП) амортизируемым будет имущество, полученное им от собственника УП в оперативное управление или хозяйственное ведение.

- Имущество, полученное инвестором у собственника по инвестсоглашению на оказание коммунальных услуг, амортизируется у инвестора в течение срока действия инвестсоглашения.

Не амортизируют: землю и природные ресурсы (воду, недра), МПЗ, товары, объекты незавершенного капстроительства, ценные бумаги, а также фининструменты срочных сделок.

Не признаются амортизируемыми ОС:

- переданные (полученные) в безвозмездное пользование (кроме передачи государственным и муниципальным органам и предприятиям в случаях, оговоренных законами РФ);

- если они переведены на более чем 3-месячную консервацию;

- если они реконструируются или модернизируются в течение более 12 месяцев и в это время не используются;

- российские суда на время нахождения их в Российском международном реестре судов.

При расконсервации ОС амортизация по нему начисляется так же, как это делалось до его консервации, а его срок полезного использования (СПИ) увеличивают на время, соответствующее времени консервации.

Амортизационные группы

Для расчета амортизации (или еще говорят «износа») все имущество объединяют в отдельные группы по СПИ, который компания определяет согласно ст. 258 НК РФ на дату введения объекта в эксплуатацию и с учетом специального классификатора ОС (он утверждается Правительством РФ). Если какого-либо ОС нет в классификаторе, для него СПИ устанавливает сама компания, исходя из рекомендаций производителей и техпараметров.

После того как ОС будет введено в эксплуатацию, его СПИ может быть увеличен, если после реконструкции, модернизации или технического переоснащения реальный срок его использования продлился.

Капвложения, стоимость которых возмещается арендатору или ссудополучателю арендодателем или ссудодателем, амортизируются последними лицами в соответствии с учетной политикой и НК РФ.

Капвложения, сделанные с одобрения арендодателя или ссудодателя, стоимость которых ими не возмещается, амортизируются арендатором или ссудополучателем в течение срока аренды или безвозмездного пользования.

СПИ объекта НА определяют исходя из срока действия патента, свидетельства и по каким-либо иным ограничениям сроков использования актива в соответствии с законами РФ или иностранного государства (по принадлежности НА), а также с учетом его предполагаемого срока использования. В случае когда затруднительно определить такой срок, его принимают равным 10 годам (но не более срока работы фирмы).

По таким НА как, например, «ноу-хау», исключительные права на изобретения, аудиовизуальные произведения и др. фирма может сама определить их СПИ (но он не может быть менее 2 лет).

Все амортизируемые активы подразделяют на 10 групп. К 1-ой относится самое недолговечное – от 1 года до 2 лет использования. Самый большой СПИ у объектов 10-й группы – более 30 лет.

Для б/у ОС при применении линейного способа СПИ уменьшается на количество лет (месяцев) эксплуатации их бывшими владельцами. Если срок фактического использования такого ОС у бывших владельцев окажется равным или более его СПИ, определенного по классификатору ОС, то компания может сама определять его СПИ, исходя из требований техники безопасности и иных факторов.

Корректировка повышающими (понижающими) коэффициентами амортизационных норм повлечет сокращение (увеличение) СПИ. Однако это не влияет на подбор амортизационной группы.

Независимо от выбора того или иного варианта амортизацию следует считать каждый месяц.

Метод начисления амортизации «линейный»

Если для целей налогообложения вы остановились на линейном методе начисления амортизации, ее сумму вы должны посчитать по каждому объекту. Для этого его первоначальную (восстановительную) стоимость умножают на норму амортизации, которую находят так:

K = 1/n*100%

где

K – норма амортизации в % к первоначальной (восстановительной) стоимости объекта;

n – СПИ объекта в мес. (повышающие или понижающие коэффициенты здесь не учитываются).

Расчет износа по капвложениям в ОС с помощью такого приема начинается у арендодателя или арендатора (по договору безвозмездного пользования ОС) с 1-го числа месяца, идущего за тем, в котором имущество ввели в эксплуатацию.

Рассчитывать износ по объектам, выведенным из списка амортизируемых, заканчивают с 1-го числа месяца, идущего за тем, в котором они были выведены.

При возврате амортизируемых объектов при прекращении договора безвозмездного пользования, а также при расконсервации ОС и завершении реконструкции (модернизации) ОС амортизацию считают с 1-го числа следующего месяца.

Метод начисления амортизации «нелинейный»

Если же для целей налогообложения вы предпочли нелинейный способ, то на 1-е число налогового периода для каждой группы вам нужно будет определить суммарный баланс (СБ), который считают как стоимость всех объектов данной группы.

Далее СБ каждой из групп находят на 1-е число нового месяца. Обратите внимание – в расчет СБ не берут активы, амортизацию по которым считают исключительно линейным способом (п. 3 ст. 259 НК РФ).

При введении в эксплуатацию нового имущества его первоначальная стоимость будет увеличивать СБ той группы, к которой оно относится, с 1-го числа месяца, идущего за месяцем ввода имущества в эксплуатацию.

В случаях достройки, дооборудования, реконструкции, модернизации, технического переоснащения, частичной ликвидации активов изменение их стоимости учитывается в СБ группы, к которой они отнесены.

СБ той или иной группы каждый месяц уменьшается на суммы начисленного износа.

Сумма месячной амортизации для группы равна:

A = B * k/100

где

A – сумма амортизации (за месяц);

B – СБ амортизационной группы;

k – норма амортизации.

А теперь предлагаем ознакомиться с месячной нормой амортизации для разных групп:

1-я гр. — 14,3;

2-я гр. — 8,8;

3-я гр. — 5,6;

4-я гр. — 3,8;

5-я гр. — 2,7;

6-я гр. — 1,8;

7-я гр. — 1,3;

8-я гр. — 1,0;

9-я гр. — 0,8;

10-я гр. — 0,7.

Расчет износа по капвложениям в арендованные ОС нелинейным способом начинается у арендодателя или арендатора (а также при безвозмездном пользовании ОС у ссудодателя и у ссудополучателя) по общим правилам, т.е. с 1-го числа следующего месяца.

При возврате имущества в связи с прекращением безвозмездного пользования, а также при расконсервации, завершении реконструкции (модернизации) ОС, расчет амортизации нелинейным способом делают с 1-го числа следующего месяца, а СБ той или иной группы увеличивают на остаточную стоимость.

При выбытии активов СБ группы уменьшается на их остаточную стоимость. Когда при выбытии имущества СБ группы снижается до нуля, она ликвидируется.

Если же СБ группы становится менее 20 000 руб., в месяце, идущим за месяцем, когда это произошло (если за это время СБ группы не увеличился путем введения в эксплуатацию нового актива), компания может ликвидировать такую группу, при этом значение СБ отнести на внереализационные расходы текущего периода.

См. также материал «Практический пример применения нелинейного метода начисления амортизации»

Методы начисления амортизации основных фондов

К основным средствам (ОС) причисляют имущество, применяемое для производства и реализации товаров (работ, услуг) или для управленческих нужд компании, первоначальная стоимость которого более 40 000 руб.

Для расчета износа ОС закон разрешает выбрать как линейный, так и нелинейный способ.

Первоначальную стоимость ОС определяют как сумму расходов на его покупку, сооружение, изготовление, доставку и доведение до состояния, в котором его возможно использовать (без НДС и акцизов). Либо как рыночную стоимость, если ОС передано безвозмездно или обнаружено при инвентаризации.

Остаточная стоимость ОС – это разница между его первоначальной стоимостью и суммой износа, начисленной за период его эксплуатации.

По ОС собственного производства стоимость определяют как стоимость готовой продукции, увеличенную на акциз (если ОС относится к подакцизным товарам).

По общему правилу, остаточную стоимость ОС, амортизацию по которому находят нелинейным способом, определяют так:

Sn = S * (1 — 0,01 * k)n

где

Sn — остаточная стоимость объектов по прошествии n месяцев после их включения в ту или иную группу;

S – первоначальная (восстановительная) стоимость ОС;

n – число полных месяцев нахождения ОС в той или иной группе без учета месяцев, когда ОС не было амортизируемым;

k – норма амортизации (с учетом повышающего либо понижающего коэффициента).

Первоначальная стоимость ОС может измениться в случаях его модернизации, достройки, дооборудования, реконструкции, технического переоборудования, частичной ликвидации и иного его существенного изменения.

Амортизация и налог на прибыль

Амортизация позволяет списать стоимость имущества по определенным законом нормам на затраты для целей налогообложения прибыли. При этом, как уже было сказано, она считается отдельно по каждой амортизационной группе (это при нелинейномспособе) или отдельно по каждому объекту амортизируемого актива (линейный вариант).

При реализации амортизируемого актива образовавшаяся прибыль включается в состав базы по налогу на прибыль в этом же отчетном периоде, а убыток – в прочие расходы в соответствии со ст. 268 НК.

Компания может учесть в затратах отчетного периода расходы на капвложения в таких размерах: не более 30% первоначальной стоимости ОС из 3–7-й групп и не более 10% первоначальной стоимости ОС из других групп. Такие же правила действуют по расходам на достройку, дооборудование, реконструкцию, модернизацию, техническое перевооружение, частичную ликвидацию ОС, суммы которых определяются в соответствии со ст. 257 НК РФ.

Если фирма решила использовать указанные возможности, ОС после их введения в эксплуатацию нужно отнести в амортизационные группы по своей первоначальной стоимости за вычетом сумм, отнесенных ранее на расходы.

Основные методы начисления амортизации в учетной политике

Вы можете выбрать метод начисления амортизации на очередной налоговый период, отразив его в своей УП. Правда, не всегда это возможно: данное правило не касается активов, которые, согласно НК РФ, амортизируются исключительно линейным способом и никаким иным. Кроме того, разрешается даже поменять способ начисления амортизации – это можно сделать с начала очередного налогового периода. Однако с нелинейного варианта на линейный разрешено переходить не чаще 1 раза в 5 лет.

При смене в УП способа амортизации вам надо будет определить СБ по остаточной стоимости своего амортизируемого имущества (или остаточную стоимость актива) на 1-е число налогового периода, с начала которого вы внесли изменения в УП. Тогда норма износа для каждого объекта будет определяться исходя из его оставшегося СПИ, посчитанного на 1-е число налогового периода, с начала которого в УП закреплено применение линейного способа.

Какой метод выбрать?

Давайте проанализируем особенности каждого метода на конкретном примере. Предположим у нас есть ОС стоимостью 110 000 руб. и СПИ 9 лет (108 мес.). Тогда коэффициент К для линейного метода у нас составит 0,925926, а износ будет начисляться равными суммами в течении 9 лет и составит 1 018,52 руб. в месяц.

При нелинейном методе наше ОС попадет в 5-ю группу с коэффициентом К, равным 2,7. Для него износ в первый месяц составит 2 970 руб., через год – 2 138,51 руб., через 4 года – 798,31, а через 5 лет и 3 месяца остаточную стоимость в размере 19 611,09 вообще можно будет списать на расходы единовременно. Таким образом, нелинейный метод характеризуется более ускоренным списанием стоимости имущества на затраты, чем линейный.

В том случае, если компания планирует получать стабильный доход в течение длительного периода времени, для нее будет более оптимальным линейный метод начисления износа. Если компания создана под конкретную сделку или перспективы ее деятельности туманны, то вполне логично выбрать нелинейный метод.

В заключение

Методы начисления амортизации в налоговом и бухгалтерском учете неодинаковы. Так, в первом случае, согласно НК РФ, основные методы начисления амортизации – только линейный и нелинейный. А во втором, согласно ПБУ 6/01 для ОС и ПБУ 14/2007 для НА, в этом вопросе предполагается большее разнообразие – это может быть способ:

- линейный;

- уменьшаемого остатка;

- списания стоимости по сумме чисел лет СПИ;

- списания стоимости пропорционально объему продукции (работ).

Мы видим, что единственный способ, сближающий два вида учета, – это линейный. Однако, исходя из специфики деятельности, каждая компания определяет для себя наиболее подходящий вариант расчета износакак в бухгалтерском, так и в налоговом учете, и прежде всего – исходя из его экономической целесообразности.

>Амортизация основных средств и ПБУ 18/02

Итоги конкурса для читателей

Прежде всего, подведем итоги конкурса, который проходил в 32-м выпуске журнала.

Мы предлагали читателям решить задачу по бухучету, проверить себя и выиграть приз. Конкурсантам нужно было рассчитать амортизацию в налоговом учете, поставить приобретенный объект основных средств на бухгалтерский учет и ответить еще на ряд вопросов по теме. Задача была составлена по аналогии с той, которую Контур.Академия предлагала студентам на пятой Контур.Олимпиаде. Олимпиада проводится ежегодно среди студентов финансовых специальностей.

Учитесь бесплатно в Контур.Академии. Примите участие в шестой Контур.Олимпиаде и выиграйте денежные призы.

Работы читателей проверял аттестованный аудитор, автор нашего журнала Александр Лавров. Стоит отметить, что не все участники справились с заданием без ошибок.

Основные ошибки при расчете амортизации

- Ошибки при работе с первичными документами. Подтвердить срок эксплуатации объекта основных средств можно как с помощью унифицированных форм, так и с помощью документа неунифицированной формы, если именно он был составлен при приемке-передаче основного средства. Напомним, что с 2013 года применение унифицированных форм необязательно. Большинство конкурсантов решили, что для данной операции пригодна лишь унифицированная форма ОС-1.

- Подмена понятий. Срок полезного использования и срок для начисления амортизации — это не одно и то же. Участники конкурса перепутали два понятия, из-за чего и допустили ошибки в расчете сроков.

- Сложности с расчетом ОНО и ОНА. Бухгалтеры не всегда могут верно определить месяц возникновения и погашения ОНО и ОНА. Кроме того, некоторые участники конкурса не учли, что погашать ОНО (как и ОНА) можно только тогда, когда оно есть, а погашение ОНО «в минус» недопустимо. Данная ошибка влечет за собой неверные расчеты и искажение учета.

- Неправомерное округление. Сумму начисленной амортизации нужно отражать в рублях и копейках. Это связано с тем, что бухгалтерский учет также ведется без округлений. Кроме того, налоговая база по налогу на прибыль рассчитывается в рублях и копейках. Некоторые конкурсанты округляли суммы начисленной амортизации до целых рублей, что противоречит законодательству.

- Несвоевременное применение вычета НДС. Налог можно и нужно принять к вычету (и отразить вычет в учете) уже в момент постановки основного средства на учет. Некоторые участники отразили вычет НДС лишь после введения основного средства в эксплуатацию или после оплаты его стоимости поставщику.

Узнать имена победителей

Амортизация основных средств: инструкция для бухгалтера

Проанализировав типичные ошибки конкурсантов, Александр Лавров подготовил статью: составил пошаговую инструкцию по начислению амортизация основных средств и ПБУ 18/02, а также подробно разобрал решение конкурсной задачи.

Пять шагов помогут вам безошибочно рассчитать и отразить в учете амортизацию основных средств.

Шаг первый. Определяем первоначальную стоимость. Амортизационная премия

Базовый принцип определения первоначальной стоимости ОС схож в бухгалтерском и налоговом учете: в первоначальную стоимость ОС включаются все фактические затраты, связанные с приобретением (созданием) объекта и доведением его до состояния, пригодного к использованию, за исключением возмещаемых налогов, в том числе НДС (п. 1 ст. 257 НК РФ, п. 8 ПБУ 6/01 «Учет основных средств»).

Как правило, «бухгалтерская» первоначальная стоимость ОС совпадает с «налоговой».

Однако «амортизируемая» стоимость основного средства в бухгалтерском и налоговом учете может отличаться.

Это связано с применением «амортизационной премии» — права организации единовременно включить до 30 % (по некоторым ОС — до 10 %) первоначальной стоимости ОС в расходы в налоговом учете (п. 9 ст. 258 НК РФ).

Отметим, что для целей бухгалтерского учета нормы ПБУ 6/01 «Учет основных средств» не предусматривают механизма, аналогичного «амортизационной премии», поэтому вся стоимость ОС в бухгалтерском учете включается в расходы только через механизм амортизации.

Шаг второй. Определяем срок полезного использования

Срок полезного использования — это срок, в течение которого организация предполагает использовать объект (п. 1 ст. 258 НК РФ, п. 20 ПБУ 6/01). Однако в бухгалтерском учете этот срок может быть любым (более года) для любого объекта ОС, а в налоговом учете срок полезного использования необходимо установить в соответствии с Классификацией, в пределах сроков для соответствующей амортизационной группы.

Таким образом, сроки полезного использования объекта ОС в бухгалтерском и в налоговом учете могут различаться.

Например, если объект относится к 6-й амортизационной группе (имущество со сроком полезного использования свыше 10 лет до 15 лет включительно), то минимальный срок полезного использования, который можно установить для целей налогообложения, составит 121 месяц. Тогда как в бухгалтерском учете можно установить и более короткий период — например 8 лет (96 месяцев).

Для целей налогообложения при применении линейного метода начисления амортизации у организации есть право уменьшить срок, исходя из которого определяется норма амортизации, на срок использования объекта предыдущим собственником (п. 7 ст. 258 НК РФ). В бухгалтерском учете такой возможности нет — однако она и не нужна, так как при установлении срока полезного использования организация не связана амортизационными группами и может сразу установить срок, учитывающий период эксплуатации у предыдущих владельцев.

Шаг третий. Определяем метод (способ) начисления амортизации

Метод начисления амортизации в налоговом учете определяется учетной политикой в отношении всех объектов амортизируемого имущества (п. 1 ст. 259 НК РФ). Иными словами, для всех таких объектов (кроме тех объектов, для которых НК РФ предусмотрено применение линейного метода) налогоплательщик может выбрать, применять ему линейный или нелинейный метод.

В бухгалтерском учете для различных групп ОС можно выбрать разные способы начисления амортизации (п. 18 ПБУ 6/01).

Иными словами, по одному и тому же объекту ОС амортизация может начисляться в бухгалтерском и налоговом учете в разном порядке. То есть разницы могут возникнуть даже при одинаковых первоначальной стоимости и сроке полезного использования и неприменении амортизационной премии.

Шаг четвертый. Рассчитываем суммы амортизации

Механизм расчета сумм амортизации в бухгалтерском и в налоговом учете отличается.

В бухгалтерском учете при применении любого из способов сначала определяется годовая сумма амортизации. А в течение года, вне зависимости от применяемого способа, ежемесячная сумма амортизации всегда составляет 1/12 годовой (п. 19 ПБУ 6/01).

В налоговом учете сначала определяется норма амортизации (при применении линейного метода в отношении каждого объекта исходя из срока его полезного использования, при применении нелинейного метода — нормы установлены Кодексом). Затем первоначальная стоимость основного средства (либо суммарный баланс соответствующей группы/подгруппы) умножается на норму амортизации для определения суммы амортизации.

Шаг пятый. Определяем разницы и отражаем их с учетом ПБУ 18/02

Прежде всего, напомним, что не все организации обязаны применять ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций». Так, его могут не использовать организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность (п. 2 ПБУ 18/02). А это, в частности, все малые предприятия, кроме подлежащих обязательному аудиту (п. 1 ч. 1 ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ).

Таким образом, например, все акционерные общества не вправе отказаться от применения ПБУ 18/02, так как они подлежат обязательному аудиту и поэтому не могут применять упрощенные способы ведения бухгалтерского учета.

Как же отражаются разницы между бухгалтерским и налоговым учетом? Все зависит от того, какая это разница и за счет чего она возникла.

Наиболее распространенные случаи возникновения разниц описаны в таблице.

| Элемент | Причина разниц | Отражение согласно ПБУ 18/02 |

|---|---|---|

| Первоначальная стоимость | Затраты, включенные в БУ в первоначальную стоимость ОС, в НУ вообще не учитываются | По мере начисления амортизации в соответствующих суммах признается ПНО |

| Первоначальная стоимость | Затраты, включенные в БУ в первоначальную стоимость ОС, в НУ признаны единовременно | В момент признания «налоговых» расходов отражается ОНО, которое затем погашается по мере начисления амортизации |

| Амортизируемая стоимость | Применена амортизационная премия | В момент признания «налоговых» расходов отражается ОНО, которое затем погашается по мере начисления амортизации |

| Срок полезного использования | Срок полезного использования в БУ больше, чем в НУ | Сначала признается ОНО, а после прекращения начисления амортизации в НУ это ОНО погашается |

| Срок полезного использования | Срок полезного использования в БУ меньше, чем в НУ | Сначала признается ОНА, а после прекращения начисления амортизации в БУ этот ОНА погашается |

| Методы (способы) начисления амортизации | Используются различные методы (способы) начисления амортизации в БУ и НУ | Признаются ОНА или ОНО (в зависимости от того, больше амортизация в БУ или в НУ), а затем эти ОНА/ОНО погашаются |

Нормативная база, справочники ОКВЭД, ОКОФ, проводок, актуальные показатели. Чтобы получить доступ к материалам, просто зарегистрируйтесь

Узнать больше

Практический пример

В завершение рассмотрим практический пример начисления амортизации и отражения возникающих разниц в соответствии с ПБУ 18/02. Именно при решении этой задачи некоторые конкурсанты допускали ошибки.

Ситуация

АО «Берег» 11.07.2016 для производственной деятельности приобрело у ООО «Горизонт» производственный станок, бывший в употреблении, стоимостью 3 500 000 ₽, в том числе НДС 18 %. АО «Берег» перечислило денежные средства за станок продавцу в полном объеме в сентябре 2016 года. Объект основных средств был введен в эксплуатацию в июле 2016 года. АО «Берег» определило срок полезного использования — 10 лет 1 месяц (121 месяц) в налоговом учете, в бухгалтерском учете — 8 лет (96 месяцев). Получив от продавца производственного станка документы, подтверждающие срок полезного использования, АО «Берег» сделало вывод, что продавец эксплуатировал основное средство в течение 21 месяца. Бухгалтер АО «Берег», в налоговом учете установив срок полезного использования, скорректировал его на срок использования станка в ООО «Горизонт».

В налоговом учете при расчете амортизации АО «Берег» применяет амортизационную премию и единовременно списывает в расходы 30 % стоимости основного средства.

Согласно учетной политике, АО «Берег» начисляет амортизацию линейным методом (способом) и в бухгалтерском, и в налоговом учете.

АО «Берег» продолжало эксплуатировать станок до окончания сроков его полезного использования (как бухгалтерского, так и налогового).

Задание

- Укажите, каким документом можно подтвердить срок эксплуатации объекта основных средств в ООО «Горизонт».

- Рассчитайте амортизацию в налоговом учете. Когда и в каком размере АО «Берег» может признать расходы по налогу на прибыль, связанные с приобретением ОС (в том числе рассчитанную амортизацию)?

- Поставьте на бухгалтерский учет приобретенный объект основных средств.

- Может ли АО «Берег» применять амортизационную премию при расчете амортизации в бухгалтерском учете? Если да, то примените ее при расчете амортизации. Рассчитайте амортизацию в бухгалтерском учете.

- Появится ли у бухгалтера необходимость использования ПБУ 18/02? Если да, то укажите, какие записи и когда будут сделаны в бухгалтерском учете и в какой сумме в связи с применением данного ПБУ за весь период эксплуатации в АО «Берег».

Решение

По вопросу 1. Подтвердить срок эксплуатации производственного станка в ООО «Горизонт» можно актом по форме № ОС-1 (ОС-1а), аналогичным актом в свободной форме либо иными документами, содержащими сведения о сроке использования станка у продавца.

По вопросу 2. Стоимость, исходя из которой следует исчислять амортизацию в налоговом учете, составляет:

2 966 101,69 ₽ (3 500 000 — 533 898,31, где 533 898,31 — НДС).

Определяем срок полезного использования с учетом эксплуатации станка у предыдущего владельца:

121 — 21 = 100 месяцев.

Определяем месячную норму амортизации:

1/100 × 100 % = 1 %.

Определяем сумму, которую ООО «Берег» может списать единовременно в налоговые расходы (30 % от стоимости производственного станка):

2 966 101,69 ₽ × 30 % = 889 830,51 ₽

Определяем, какая сумма будет списываться в расходы в течение 100 месяцев:

2 966 101,69 — 889 830,51 = 2 076 271,18 ₽

Определяем ежемесячную сумму амортизации в налоговом учете:

2 076 271,18 × 1 % = 20 762,71 ₽

Определяем сумму амортизации, которую в 2016 году можно включить в расходы по налогу на прибыль:

20 762,71 × 5 месяцев (август — декабрь 2016 года) + 889 830,51 ₽ (амортизационная премия) = 993 644,06 ₽

Определяем, какую сумму амортизации можно включить в расходы в 2017 году:

20 762,71 ₽ × 12 месяцев = 249 152,52 ₽

Аналогично в 2018–2023 годах.

Определяем, какую сумму амортизации можно включить в расходы в 2024 году:

20 762,71 × 11 месяцев (январь — ноябрь) + 0,18 ₽ (не списанный остаток первоначальной стоимости, который будет признан в расходах в декабре) = 228 389,99 ₽.

Таким образом, общая сумма расходов в налоговом учете за все время эксплуатации станка составит 2 966 101,69 ₽ (993 644,06 + (249 152,52 × 7) + 20 762,71 × 11 + 0,18).

По вопросу 3. Ставим на бухгалтерский учет приобретенный объект основных средств.

Проводки, которые следует сделать в июле 2016 года:

Дебет 08 Кредит 60 — 2 966 101,69₽ — отражены затраты на приобретение производственного станка.

Дебет 19 Кредит 60 — 533 898,31 ₽ — отражен НДС.

Дебет 01 Кредит 08 — 2 966 101,69 ₽ — производственный станок введен в состав основных средств.

Вычет НДС не связан напрямую с постановкой ОС на учет, поэтому его не рассматриваем в рамках этой ситуации. Аналогично не рассматриваем и оплату продавцу.

По вопросу 4. В бухгалтерском учете амортизационная премия не применяется, так как такая возможность не предусмотрена нормами ПБУ 6/01.

Рассчитываем амортизацию в бухгалтерском учете.

2 966 101,69 ₽ / 8 лет = 370 762,71 ₽ — годовая сумма амортизации.

370 762,71 ₽ / 12 мес. = 30 896,89 ₽ — ежемесячная сумма амортизации.

По вопросу 5. Прежде всего, отметим, что применение ПБУ 18/02 обязательно, так как АО «Берег» не освобождено от его применения (АО в силу организационно-правовой формы подлежит обязательному аудиту).

В рассматриваемой ситуации необходимость применения ПБУ 18/02 возникает, поскольку АО «Берег» применяет разные сроки полезного использования в налоговом и бухгалтерском учете, а также применяет в налоговом учете амортизационную премию, в то время как в бухгалтерском учете она не применяется никогда.

Бухгалтерские записи в связи с начислением амортизации и применением ПБУ 18/02 будут следующими.

Август 2016 года:

Дебет 20 Кредит 02 — 30 896,89 ₽ — начислена амортизация в бухгалтерском учете.

В бухгалтерском учете в первом месяце начисления амортизации сумма расходов в виде амортизации будет меньше расходов в налоговом учете, которые состоят из налоговой амортизации и амортизационной премии. В результате в учете организации возникают налогооблагаемая временная разница (НВР) и соответствующее ей отложенное налоговое обязательство (ОНО), которое отражается по кредиту счета 77 «Отложенные налоговые обязательства» в корреспонденции с дебетом счета 68 «Расчеты по налогам и сборам» (п. 12, 15 ПБУ 18/02).

Определяем налогооблагаемую временную разницу (НВР) и отложенное налоговое обязательство (ОНО):

889 830,51 ₽ + 20 762,71 ₽ – 30 896,89 ₽ = 879 696,33 ₽ — сумма НВР.

879 696,33 × 20 % = 175 939,27 ₽ — сумма ОНО.

Дебет 68 Кредит 77 — 175 939,27 ₽ — отражается ОНО.

По мере начисления амортизации происходит уменьшение возникшей НВР и соответствующего ей ОНО (п. 18 ПБУ 18/02). То есть на последнее число каждого месяца ОНО уменьшается, что отражается записью по дебету счета 77 и кредиту счета 68.

С сентября 2016 по июль 2024 года ежемесячно будут делаться следующие проводки:

Дебет 20 Кредит 02 — 30 896,89 ₽ — начислена амортизация в бухгалтерском учете.

С сентября 2016 по ноябрь 2023 года в бухгалтерском и налоговом учете будет уменьшаться НВР и ОНО до их полного погашения. В этом месяце НВР и соответствующее ОНО уменьшатся до нуля, дальше их уменьшать нельзя (уменьшать просто нечего). Поэтому в этом же месяце на остаток разницы будут признаны ВВР и ОНА, которые далее будут расти до момента прекращения начисления амортизации в бухучете (п. 11, 12, 14, 15 ПБУ 18/02).

Для периода с сентября 2016 по октябрь 2023:

30 896,89 ₽ – 20 762,71 ₽ = 10 134,18 ₽ — сумма уменьшения НВР.

10 134,18 × 20 % = 2 026,84 ₽ — сумма уменьшения ОНО.

Списание ОНО производится следующей проводкой:

Дебет 77 Кредит 68 — 2 026,84 ₽ — отражается уменьшение ОНО.

В ноябре 2023 года:

Остаток ОНО на начало месяца — 1 631,03 ₽. По итогам месяца ОНО погашается полностью, остаток разницы (395,81 ₽) относится на увеличение ОНА.

Проводки ноября 2023 года:

Дебет 77 Кредит 68 — 1 631,03 ₽ — отражается уменьшение ОНО.

Дебет 09 Кредит 68 — 395,81 ₽ — отражается признание ОНА.

С декабря 2023 по июль 2024 года ОНА увеличивается на сумму 2 026,84 ₽ ежемесячно:

Дебет 09 Кредит 68 — 2 026,84 ₽ — отражается увеличение ОНА.

Так как с августа 2024 года амортизация будет начисляться только в налоговом учете, то возникает уменьшение ранее признанной ВВР и уменьшение ОНА (п. 11, 14 ПБУ 18/02).

Определяем ежемесячное уменьшение ОНА:

20 762,71 ₽ × 20 % = 4 152,54 ₽.

С августа 2024 по ноябрь 2024 года включительно следует сделать следующие проводки:

Дебет 68 Кредит 09 — 4 152,54 ₽ — отражается уменьшение ОНА.

В ноябре 2024 года начисление амортизации в НУ также прекращается, все разницы погашаются до нуля.

Александр Лавров, аттестованный аудитор

Елена Рогачева, эксперт справочно-правовой системы Контур.Норматив

ПБУ 18/02: как применяется балансовый метод в «1С:Бухгалтерии 8»

Новая редакция ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» действует с отчетности за 2020 год. В то же время организации вправе применять новые правила и ранее, например, с 2019 или с 2018 года. Пользователи «1С:Бухгалтерии 8» могут вести учет расчетов по налогу на прибыль как в действующей редакции стандарта, так и в соответствии с новыми поправками в ПБУ 18/02, поскольку это соответствует утвержденным нормам. Эксперты 1С рассказывают, как в «1С:Бухгалтерии 8» редакции 3.0 применяется балансовый метод при определении временных разниц.

Новая редакция ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» действует с отчетности за 2020 год. В то же время организации вправе применять новые правила и ранее, например, с 2019 или с 2018 года. Пользователи «1С:Бухгалтерии 8» могут вести учет расчетов по налогу на прибыль как в действующей редакции стандарта, так и в соответствии с новыми поправками в ПБУ 18/02, поскольку это соответствует утвержденным нормам. Эксперты 1С рассказывают, как в «1С:Бухгалтерии 8» редакции 3.0 применяется балансовый метод при определении временных разниц.

Поддержка ПБУ 18/02 и алгоритмы расчетов в «1С:Бухгалтерии 8»

Поправки, внесенные в ПБУ 18/02 приказом Минфина России от 20.11.2018 № 236н, устранили неопределенность при определении временных разниц (ВР) и окончательно закрепили применение балансового метода. Временная разница определяется по состоянию на отчетную дату как разница между балансовой стоимостью актива (обязательства) и его стоимостью, принимаемой для целей налогообложения (п. 8 ПБУ 18/02 в ред. Приказа № 236н).

Порядок учета постоянных разниц (ПР) и временных разниц организация разрабатывает самостоятельно. ПБУ 18/02 рекомендует формировать информацию о разницах на основании первичных учетных документов непосредственно по счетам бухучета. При этом в аналитическом учете временные разницы должны учитываться дифференцированно по видам активов и обязательств, в оценке которых они возникли (п. 3 ПБУ 18/02 как в действующей, так и в обновленной редакции).

В «1С:Бухгалтерии 8» редакции 3.0 указанные требования соблюдены. Аналитический учет постоянных и временных разниц ведется с использованием регистра бухгалтерии, где предусмотрены специальные ресурсы ПР и ВР отдельно для счета дебета и счета кредита. В совокупности с аналитическими признаками проводки в программе обеспечивается учет временных разниц по видам активов и обязательств. Под видами активов и обязательств в «1С:Бухгалтерии 8» (ред. 3.0) понимаются объекты учета, соответствующие либо балансовым статьям (например, Основные средства, Материалы, Кредиторская задолженность), либо иным объектам, которые требуется учитывать обособленно (например, Убыток текущего периода).

Каждому виду актива или обязательства соответствует один или несколько счетов (согласно Плану счетов бухгалтерского учета, утв. приказом Минфина России от 31.10.2000 № 94н), в проводках по которым отражаются разницы в оценке активов и обязательств.

Например, в программе виду актива:

- Основные средства — соответствует сальдо счетов 01 «Основные средства», 02.01 «Амортизация основных средств, учитываемых на счете 01» и 02.03 «Амортизация арендованного имущества»;

- Нематериальные активы — сальдо счетов 04 «Нематериальные активы» и 05 «Амортизация нематериальных активов»;

- Готовая продукция — сальдо счета 43 «Готовая продукция» и т. д.

А, например, виду обязательства:

- Оценочные обязательства и резервы — соответствует сальдо счета 96 «Резервы предстоящих расходов»;

- Резервы сомнительных долгов — сальдо счета 63 «Резервы по сомнительным долгам» и т. д.

В результате проведения стандартных документов учетной системы разницы автоматически фиксируются в ресурсах ПР и ВР по дебету и кредиту.

Если проводка вводится пользователем вручную, то ресурсы ПР и ВР должны быть заполнены таким образом, чтобы сумма проводки для целей бухгалтерского учета соответствовала сумме проводки для целей налогообложения прибыли с учетом значений ПР и ВР, то есть должно выполняться ключевое правило соотношения сумм проводки. С определенными допущениями можно утверждать, что в «1С:Бухгалтерии 8» всегда поддерживался балансовый метод при определении временных разниц.

В актуальной версии «1С:Бухгалтерии 8» редакции 3.0 можно применять ПБУ 18/02 как в соответствии с действующей редакцией ПБУ 18/02, так и в редакции Приказа № 236н. Чем отличаются эти варианты? Отличия состоят в алгоритмах расчета по ПБУ 18/02, в трактовке определения некоторых разниц, а также в составе регламентных операций и формах справок-расчетов.

О поддержке положений ПБУ 18/02, о ключевом правиле соотношения сумм проводки, об отличиях в порядке расчета и трактовке определения некоторых разниц, а также о составе регламентных операций, предлагаемых программой в разных вариантах применения ПБУ 18/02, см. в статье экспертов 1С «Применение ПБУ 18/02 в «1С:Бухгалтерии 8″».

Выделим основные принципы и алгоритмы расчетов по ПБУ 18/02 (в ред. Приказа № 236н), применяемые в «1С:Бухгалтерии 8».

Отложенный налог на отчетную дату рассчитывается как произведение сальдо временных разниц по виду актива (обязательства) и текущей ставки налога на прибыль. По умолчанию в программе установлена налоговая ставка 20 %, в том числе:

- 3 % — в Федеральный бюджет;

- 17 % — в региональный бюджет.

При этом проводки формируются исходя из сравнения отложенного налога, рассчитанного на отчетную дату, и отложенного налога, рассчитанного на начало года. Временные разницы, отраженные и погашенные в отчетном периоде, не приводят к изменению величины отложенного налога, поэтому в этом случае проводки по счетам 09 «Отложенные налоговые активы» и 77 «Отложенные налоговые обязательства» не формируются.

Согласно новому алгоритму расчета по ПБУ 18/02 на формирование отложенного налога влияют временные разницы, учтенные на всех балансовых счетах, кроме счетов 90 «Продажи», 91 «Прочие доходы и расходы» и 99 «Прибыли и убытки». Доходы и расходы, отраженные на указанных счетах, для целей формирования бухгалтерской и налогооблагаемой прибыли учитываются в одном периоде, поэтому обобщенные на этих счетах временные разницы не должны приводить к признанию или погашению отложенных налоговых активов (ОНА) и отложенных налоговых обязательств (ОНО).

Постоянный налоговый расход (доход) рассчитывается как произведение сальдо постоянных разниц по счету налогооблагаемой прибыли (99.01.1 «Прибыли и убытки по деятельности с основной системой налогообложения») и текущей ставки налога. Аналитический учет постоянного налогового расхода (дохода) по видам активов и обязательств не требуется и не поддерживается.

Разницы в оценке основных средств и готовой продукции

Рассмотрим на примере, как в программе «1С:Бухгалтерия 8» редакции 3.0 отражаются разницы в оценке основного средства (ОС) и в оценке готовой продукции и как признается и погашается отложенное налоговое обязательство.

Пример 1

ООО «Современные технологии» применяет ОСНО и ПБУ 18/02 в новой редакции. В январе 2018 года организация приобрела и ввела в эксплуатацию станок, предназначенный для изготовления готовой продукции. Стоимость станка — 1 180 000 руб. (в т. ч. НДС 18 %). В целях налогового учета применяется амортизационная премия в размере 30 % от стоимости станка. Организация применяет линейный способ амортизации ОС в бухгалтерском и налоговом учете. Срок полезного использования станка — 80 месяцев. С февраля 2018 года ООО «Современные технологии» начинает ежемесячно выпускать готовую продукцию, учитываемую по плановой себестоимости без применения счета 40 «Выпуск продукции (работ, услуг)». С июля 2018 года организация налаживает ежемесячную продажу готовой продукции.

Примечание

В соответствии с Федеральным законом от 03.08.2018 № 303-ФЗ с 01.01.2019 ставка НДС изменена с 18 % на 20 % (с 18/118 на 20/120 и с 15,25 % на 16,67 %).

По условиям Примера 1 в регистре сведений Учетная политика (раздел Главное) следует выполнить настройки:

- установить флаги Выпуск продукции и Используется плановая себестоимость выпуска;

- снять флаг Учитываются отклонения от плановой себестоимости;

- переключатель Учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организаций») установить в положение Ведется балансовым методом.

Покупка станка отражается в программе стандартным документом Поступление (акт, накладная) с видом операции Оборудование (раздел ОС и НМА). При проведении документа сформируются проводки:

Дебет 08.04.1 Кредит 60.01

— на стоимость поступившего ОС (1 000 000 руб.);

Дебет 19.01 Кредит 60.01

— на сумму НДС (180 000 руб.).

Здесь и далее во всех примерах статьи для целей налогового учета (НУ) соответствующие суммы отражаются в специальных полях регистра бухгалтерии Сумма Дт НУ: и Сумма Кт НУ:.

Принятие к учету и ввод в эксплуатацию станка регистрируются документом Принятие к учету ОС из раздела ОС и НМА. Чтобы отразить применение амортизационной премии, на закладке Амортизационная премия следует установить флаг Включить амортизационную премию в состав расходов, указать процент амортизационной премии, счет учета (например, 26 «Общехозяйственные расходы») и аналитику затрат. Амортизационная премия будет включена в состав расходов со следующего месяца, когда станок начнет амортизироваться (п. 9 ст. 258, п. 3 ст. 272 НК РФ).

При проведении документа Принятие к учету ОС сформируются бухгалтерские проводки:

Дебет 01.01 Кредит 08.04.1

— на стоимость основного средства (1 000 000 руб.).

Сумма амортизационной премии (300 000 руб.) учитывается по дебету забалансового счета КВ «Амортизационная премия».

В январе 2018 года на балансовых счетах временные разницы не выявляются, поэтому отложенные налоговые активы и обязательства (ОНА и ОНО) не признаются.

С февраля 2018 года организация начинает выпускать готовую продукцию. Предположим, всего за месяц выпущено 10 единиц готовой продукции по плановой цене 1 000 руб. за штуку, при этом были использованы материалы стоимостью 1 500 руб. (для упрощения примера считаем, что других расходов у организации нет). Данные хозяйственные операции можно отразить одним документом Отчет производства за смену (раздел Производство), при проведении которого формируются записи регистра бухгалтерии:

Дебет 43 Кредит 20.01

— на стоимость выпуска в плановых ценах (10 000 руб.);

Дебет 20.01 Кредит 10.01

— на стоимость списанных материалов (1 500 руб.).

При выполнении регламентной операции Амортизация и износ ОС, входящей в обработку Закрытие месяца, в феврале 2018 года формируется проводка:

Дебет 20.01 Кредит 02.01

— на сумму амортизации станка в бухгалтерском учете (1 000 000 руб. / 80 мес. = 12 500 руб.).

В налоговом учете сумма амортизации составляет 8 750 руб. (700 000 руб. / 80 мес.) и учитывается в специальных полях регистра бухгалтерии:

Сумма Дт НУ: 20.01 и Сумма Кт НУ: 02.01.

Автоматически рассчитываются временные разницы (12 500 руб. – 8 750 руб. = 3 750 руб.), которые фиксируются в полях:

Сумма Дт ВР: 20.01 и Сумма Кт ВР: 02.01.

Сумма амортизационной премии (300 000 руб.) в бухгалтерском учете списывается с кредита забалансового счета КВ. В налоговом учете амортизационная премия учитывается в косвенных расходах и указывается в специальных полях регистра бухгалтерии:

Сумма Дт НУ: 26 и Сумма Кт НУ: 01.01.

Автоматически рассчитываются временные разницы (0 руб. – 300 000 руб. = –300 000 руб.), которые фиксируются в полях:

Сумма Дт ВР: 26 и Сумма Кт ВР: 01.01.

При выполнении регламентной операции Закрытие счетов 20, 23, 25, 26, входящей в обработку Закрытие месяца, выполняется корректировка выпуска продукции, которая отражается проводкой:

Дебет 43 Кредит 20.01

— на сумму корректировки выпуска в бухгалтерском учете (12 500 руб. + 1 500 руб. – 10 000 руб. = 4 000 руб.).

В налоговом учете корректировка выпуска составляет 250 руб. (8 750 руб. + 1 500 руб. – 10 000 руб.) и учитывается в специальных полях регистра бухгалтерии:

Сумма Дт НУ: 43 и Сумма Кт НУ: 20.01.

Автоматически рассчитываются ВР (4 000 руб. – 250 руб. = 3 750 руб.), которые фиксируются в полях:

Сумма Дт ВР: 43 и Сумма Кт ВР: 20.01.

Амортизационная премия (300 000 руб.), включенная в налоговом учете в состав косвенных расходов, учитывается в управленческих расходах, что отражается в специальных полях регистра бухгалтерии:

Сумма Дт НУ: 90.08.1 и Сумма Кт НУ: 26.

Автоматически рассчитываются ВР (0 руб. – 300 000 руб. = –300 000 руб.), которые фиксируются в полях:

Сумма Дт ВР: 90.08.1 и Сумма Кт ВР: 26.

Проанализируем временные разницы, выявленные в феврале 2018 года и отраженные на счетах бухгалтерского учета в специальных ресурсах регистра бухгалтерии (см. таблицу 1).

Таблица 1. Временные разницы, отраженные на счетах бухгалтерского учета в феврале 2018 года

|

Счета бухгалтерского учета |

Сумма Дт ВР: (руб.) |

Сумма

Кт ВР: (руб.) |

|---|---|---|

|

-300 000 |

||

|

3 750 |

||

|

3 750 |

3 750 |

|

|

-300 000 |

-300 000 |

|

|

3 750 |

||

|

-300 000 |

По условиям Примера 1 ВР, отраженные в феврале 2018 года по дебету счетов 20.01 «Основное производство» и 26 «Общехозяйственные расходы», погашаются в этом же месяце при закрытии месяца (проходят «транзитом»), поэтому не приводят к формированию проводок по счетам 09 и 77 согласно новому алгоритму расчетов. Временные разницы, отраженные на счете 90.08.1 «Управленческие расходы по деятельности с основной системой налогообложения», также не приводят к признанию или погашению ОНА и ОНО.

Таким образом, на формирование отложенного налога будет влиять только сальдо временных разниц, отраженных на счетах 01.01 «Основные средства в организации», 02.01 и 43. Сальдо счетов 01.01 и 02.01 соответствует вид активов и обязательств Основные средства. А сальдо счета 43 — вид активов и обязательств Готовая продукция.

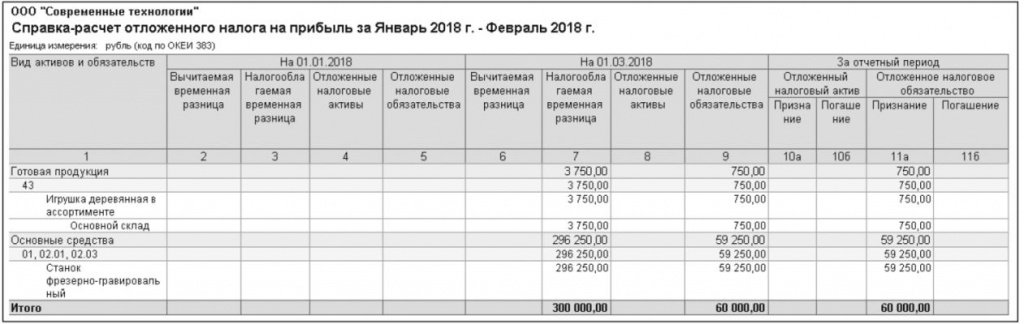

На конец февраля 2018 года разницы в оценке активов и обязательств составляют:

- 296 250 руб. (300 000 руб. – 3 750 руб.) — по виду Основные средства;

- 3 750 руб. — по виду Готовая продукция.

Обе разницы являются налогооблагаемыми, поскольку балансовая стоимость в бухгалтерском учете по видам активов Основные средства и Готовая продукция превышает их стоимость, принимаемую для целей налогообложения.

Налогооблагаемые ВР приводят к образованию отложенного налога, который должен увеличить сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах (п.п. 11, 15 ПБУ 18/02 в ред. Приказа № 236н).

При выполнении регламентной операции Расчет отложенного налога по ПБУ 18/02 в феврале 2018 года признается отложенное налоговое обязательство:

Дебет 68.04.2 Кредит 77

— на сумму 750 руб. (3 750 руб. х 20 %) по виду активов и обязательств Готовая продукция;

— на сумму 59 250 руб. (296 250 руб. х 20 %) по виду активов и обязательств Основные средства.

На рисунке 1 представлена справка-расчет отложенного налога за январь — февраль 2018 года.

Рис. 1. Признание ОНО за январь — февраль 2018 года

В марте 2018 года временная разница по виду актива Основные средства уменьшается, поскольку сумма амортизации в бухгалтерском учете превышает сумму амортизации, рассчитанную по данным налогового учета, на 3 750 руб.

В отношении готовой продукции ситуация обратная. Пока продукция накапливается на складе и не реализуется, временная разница по виду актива Готовая продукция увеличивается на 3 750 руб. По условиям Примера 1 такая ситуация будет продолжаться до июля 2018 года.

При выполнении регламентной операции Расчет отложенного налога по ПБУ 18/02 за март 2018 года признание отложенного налогового обязательства корректируется проводками:

Дебет 68.04.2 Кредит 77

— на сумму 750 руб. (3 750 руб. х 20 %) по виду активов и обязательств Готовая продукция;

СТОРНО Дебет 68.04.2 Кредит 77 — на сумму 750 руб. (3 750 руб. х 20 %) по виду активов и обязательств Основные средства.

Обратите внимание, что согласно новому алгоритму расчетов проводки формируются исходя из сравнения отложенного налога, рассчитанного на отчетную дату и рассчитанного на начало года.

С июля 2018 года организация налаживает регулярную ежемесячную продажу готовой продукции. Поэтому временная разница по виду актива Готовая продукция начинает сокращаться. Признание ОНО по видам Основные средства и Готовая продукция корректируется в сторону уменьшения.

Окончательная сумма отложенных налоговых обязательств по указанным видам активов и обязательств будет сформирована только в конце 2018 года. В бухгалтерском балансе (утв. приказом Минфина России от 02.07.2010 № 66н) за 2018 год сумма ОНО отражается по строке 1420. В отчете о финансовых результатах изменение отложенных налоговых обязательств отражается по строке 2430. Поскольку по условиям Примера 1 сумма ОНО на начало 2018 года была нулевой, то значения в указанных строках будут совпадать.

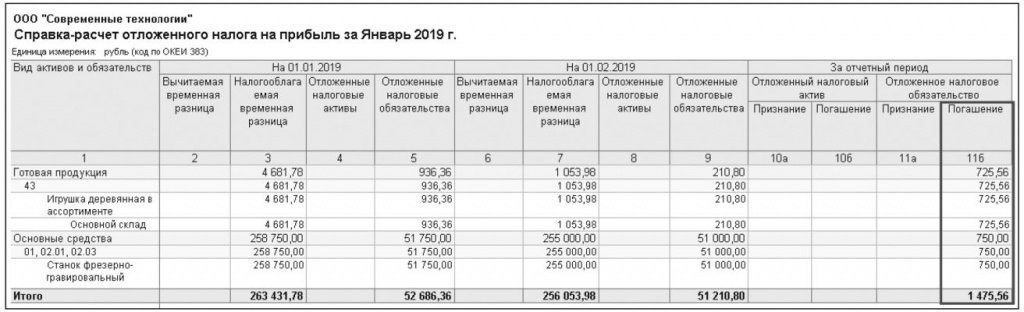

Начиная с 2019 года ОНО по виду активов и обязательств Основные средства начинает погашаться (рис. 2).

Рис. 2. Погашение ОНО за январь 2019 года

ОНО по виду активов и обязательств Основные средства будет полностью погашено, когда станок полностью самортизируется (то есть в течение 80 месяцев начиная с февраля 2018 года). ОНО по виду активов и обязательств Готовая продукция будет то признаваться, то погашаться по мере выпуска и реализации готовой продукции. Можно предположить, что ОНО по виду Готовая продукция будет полностью погашено после реализации всей готовой продукции, выпущенной в течение 80 месяцев, начиная с февраля 2018 года.

Учет убытка от реализации ОС

Рассмотрим следующий пример: как в «1С:Бухгалтерии 8» учитывается убыток от реализации основного средства, отражаются разницы в оценке расходов будущих периодов, и каким образом признается и погашается отложенный налоговый актив.

Пример 2

ООО «Колосс» применяет ОСНО и ПБУ 18/02 в редакции Приказа № 236н. В составе амортизируемого имущества организации числится бумагоделательная машина стоимостью 10 млн руб. В отношении данного объекта ОС амортизационная премия не применялась. Ежемесячные амортизационные отчисления в бухгалтерском и налоговом учете составляют 250 000 руб. В апреле 2019 года машина продана за 6 млн руб. На начало апреля сумма начисленной амортизации машины составляет 3,5 млн руб. Разница между сроком полезного использования бумагоделательной машины и фактическим сроком ее эксплуатации до момента реализации составляет 25 месяцев.

Реализация основного средства в программе отражается документом Передача ОС (раздел ОС и НМА). В шапке документа следует указать дату передачи бумагоделательной машины покупателю, подразделение, в котором числится данный объект, наименование покупателя и договор с покупателем.

В табличной части документа следует указать передаваемое ОС, количество, цену и ставку НДС. В качестве счетов учета доходов и расходов указываются счета 91.01 и 91.02. В качестве аналитики доходов и расходов необходимо указать статью прочих доходов и расходов с видом Реализация основных средств.

При проведении документа формируются проводки:

Дебет 62.01 Кредит 91.01

— на сумму дохода от реализации машины (6 000 000 руб.);

Дебет 26 Кредит 02.01

— на сумму амортизации ОС за апрель (250 000 руб.);

Дебет 02.01 Кредит 01.09

— на сумму начисленной амортизации (3 500 000 руб. + 250 000 руб. = 3 750 000 руб.);

Дебет 01.09 Кредит 01.01

— на первоначальную стоимость ОС (10 000 000 руб.);

Дебет 91.02 Кредит 01.09

— на остаточную стоимость ОС (6 250 000 руб.);

Дебет 91.02 Кредит 68.02

— на сумму НДС (1 000 000 руб.);

Остаточная стоимость бумагоделательной машины (6 250 000 руб.) превышает выручку от ее реализации (6 000 000 руб. – 1 000 000 руб.). Таким образом, бумагоделательная машина реализована с убытком в сумме 1 250 000 руб. В налоговом учете данный убыток учитывается равными долями в течение срока, определяемого как разница между сроком полезного использования этого имущества и фактическим сроком его эксплуатации до момента реализации (п. 3 ст. 268 НК РФ).

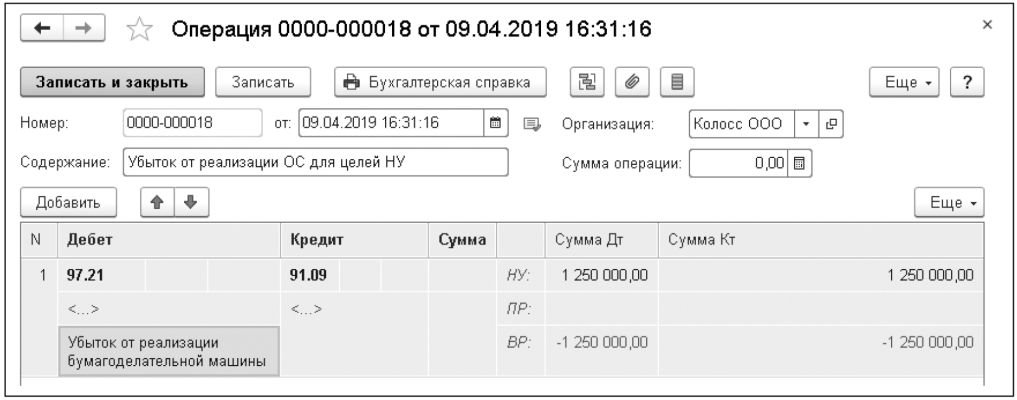

Чтобы обеспечить равномерное списание налогового убытка от реализации ОС, в программе следует использовать механизм расходов будущих периодов. Перенос убытка выполняется вручную документом Операция (раздел Операции — Операции, введенные вручную), рис. 3.

Рис. 3. Учет убытка от реализации ОС

По кнопке Добавить следует ввести корреспонденцию счетов:

Дебет 97.21 Кредит 91.09.

При этом поле Сумма должно оставаться пустым, так как убыток в бухгалтерском учете учитывается сразу.

Налоговый убыток от реализации основного средства в сумме 1 250 000 руб., а также суммы временных разниц (–1 250 000 руб.) следует ввести в специальные поля регистра бухгалтерии:

Сумма Дт НУ: 97.21 и Сумма Кт НУ: 91.09; Сумма Дт ВР: 97.21 и Сумма Кт ВР: 91.09.

В качестве аналитики расходов будущих периодов следует создать новую статью с видом Убытки от реализации амортизируемого имущества. В карточке статьи расходов будущих периодов указывается порядок признания расходов (По месяцам), период списания расходов (с 01.05.2019 по 31.05.2021), счет затрат (91.02 «Прочие расходы»), аналитику затрат с видом статьи Реализация основных средств.

Проанализируем временные разницы, выявленные в апреле 2019 года и отраженные на счетах бухгалтерского учета в специальных ресурсах регистра бухгалтерии (ВР). Временные разницы, отраженные на счете 91.01, не приводят к признанию отложенного налога. По виду активов и обязательств Расходы будущих периодов разница составляет –1 250 000 руб. (0 руб. – 1 250 000 руб.). Данная временная разница является вычитаемой, поскольку приводит к образованию отложенного налога, который должен уменьшить сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах (п. 11, 14 ПБУ 18/02 в действующей и новой редакции).

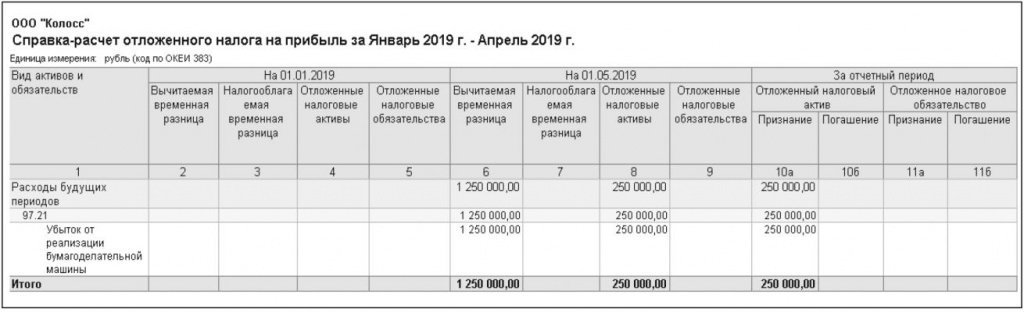

При выполнении регламентной операции Расчет отложенного налога по ПБУ 18/02 в апреле 2019 года признается отложенный налоговый актив (рис. 4):

Дебет 09 Кредит 68.04.2

– на сумму 250 000 руб. (1 250 000 руб. х 20 %) по виду активов и обязательств Расходы будущих периодов.

Рис. 4. Признание ОНА за январь — апрель 2019 года

Начиная с мая 2019 года убыток будет равномерно учитываться в налоговом учете при выполнении регламентной операции Списание расходов будущих периодов.

Сумма учтенного убытка от реализации ОС (1 250 000 / 25 = 50 000 руб.), а также суммы временных разниц (–50 000 руб.) автоматически вводятся в специальные поля регистра бухгалтерии:

Сумма Дт НУ: 91.02 и Сумма Кт НУ: 97.21;

Сумма Дт ВР: 91.02 и Сумма Кт ВР: 97.21.

При выполнении регламентной операции Расчет отложенного налога по ПБУ 18/02 за май 2019 года признание ОНА по виду активов и обязательств Расходы будущих периодов корректируется сторнировочной проводкой:

СТОРНО Дебет 09 Кредит 68.04.2 — на сумму 10 000 руб. (50 000 руб. х 20 %).

В следующих месяцах признание ОНА по виду активов и обязательств Расходы будущих периодов будет корректироваться в сторону уменьшения, поскольку по новому алгоритму оценка отложенного налога на отчетную дату выполняется за период с начала года.

Окончательная сумма отложенного налогового актива по виду Расходы будущих периодов будет сформирована только в конце 2018 года. В бухгалтерском балансе за 2019 год сумма ОНА отражается по строке 1180. В отчете о финансовых результатах изменение отложенных налоговых активов отражается по строке 2450. Поскольку по условиям Примера 2 сумма ОНА на начало 2019 года была нулевой, то значения в указанных строках будут совпадать. Начиная с 2020 года ОНА по виду активов и обязательств Расходы будущих периодов начнет погашаться. Окончательно ОНА будет погашен, когда убыток от реализации ОС будет полностью учтен для целей налогообложения прибыли (то есть в течение 25 месяцев начиная с мая 2019 года).

От редакции. В 1С:Лектории 21.03.2019 состоялась лекция «Новая редакция ПБУ 18/02, особенности применения, поддержка в „1С:Бухгалтерии 8“ (ред. 3.0)» с участием Н.Н. Томило (Минфин России) и экспертов 1С. Подробнее см. в .

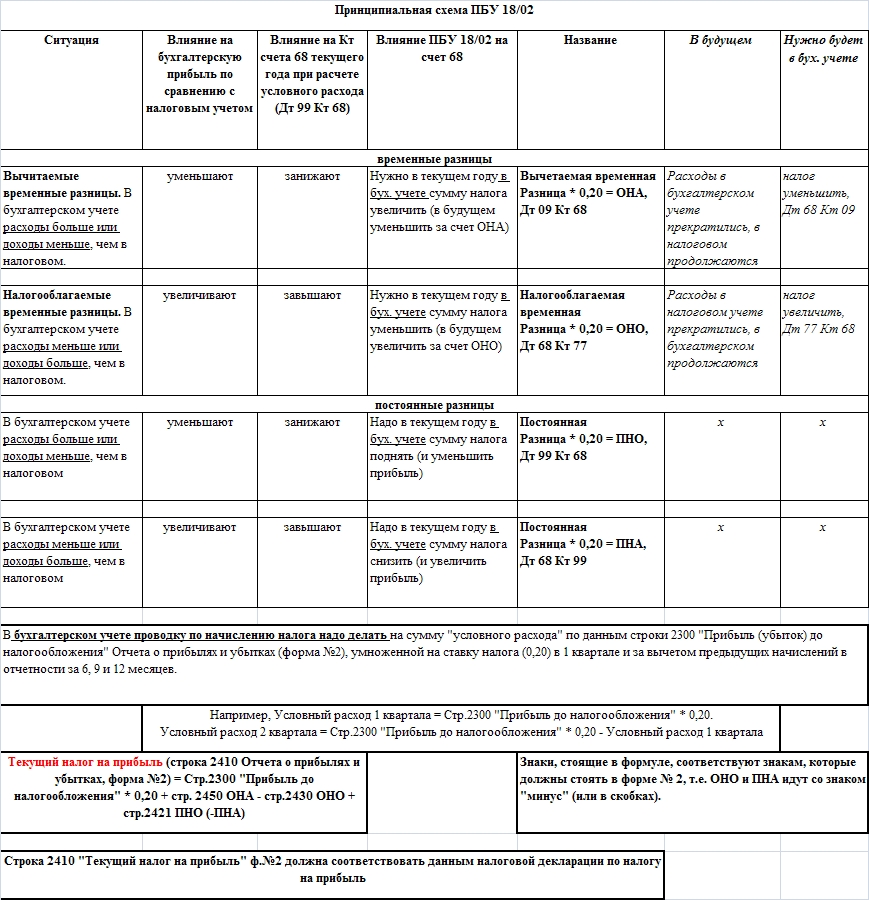

ПБУ 18/02 введено в целях взаимоувязки показателей прибыли (убытка) отраженных в бухгалтерском учете и прибыли (убытка) по данным налогового учета. Оно призвано сблизить бухгалтерский учет расчетов по налогу с налоговым учетом. Поэтому так важно иметь четкие представления о временных и постоянных разницах и сформированных на их основании налоговых активах и обязательствах.

Положение по учету расчетов по налогу на прибыль было утверждено в конце 2002г., т.е. действует уже в течение девяти лет. При этом у пользователей все еще остается множество вопросов и с каждой новой ситуацией в хозяйственной деятельности организации, возникают все новые и новые.

Не у каждого бухгалтера есть время разбираться в хитросплетениях постоянно меняющегося законодательства. К тому же, вопросы по применению ПБУ 18 возникают не каждый день, в связи с чем, даже выясненная и проверенная информация успевает стереться из памяти.

Платформа ОФД 📌 Реклама

Платформа ОФД 📌 Реклама ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

ОФД со скидкой 30%. Новогодняя акция на подключение касс ОФД поможет бухгалтеру сдать отчеты + аналитика продаж + работа с Честным ЗНАКом Узнать больше

Эта статья призвана помочь бухгалтеру легко ориентироваться в ПБУ 18 без погружения в тонкости «казенного» языка. Мы разберем не только само Положение по налогу на прибыль, но и составим схему с подсказками, воспользовавшись которыми налогоплательщик сможет разработать собственный регламент расчетов по налогу на прибыль для целей бухгалтерского учета.

1. Кто и с какой целью должен вести учет расчетов по налогу на прибыль.

В соответствии с п. 1 ПБУ 18, отражение в бухгалтерском учете информации о расчетах по налогу на прибыль обязательно для организаций, которые согласно действующему законодательству, являются налогоплательщиками налога на прибыль.

Таким образом, на организации, не применяющие общую систему налогообложения (ОСН) и не являющиеся налогоплательщиками налога на прибыль, ПБУ 18 не распространяется.

Центр образования «Основы Вашего Бизнеса» 📌 Реклама

Центр образования «Основы Вашего Бизнеса» 📌 Реклама Семинар: осваиваем нововведения в бухгалтерском учете. Самые главные и важные изменения в бухучете в 2020 году. Уникальная информация. Узнать больше

Семинар: осваиваем нововведения в бухгалтерском учете. Самые главные и важные изменения в бухучете в 2020 году. Уникальная информация. Узнать больше

К предприятиям, не применяющим ОСН, относятся компании, использующие специальные налоговые режимы. Такие как:

- Упрощенная система налогообложения (УСНО);

- Единый налог на вмененный доход (ЕНВД);

- Единый сельскохозяйственный налог (ЕСХН);

- Система налогообложения при выполнении соглашений о разделе продукции.

Это положение не распространяется на кредитные организации и государственные (муниципальные) учреждения (п.1 ПБУ 18/02).

Положение может не применяться субъектами малого предпринимательства и некоммерческими организациями (п.2 ПБУ 18/02).

Обратите внимание: предприятия, являющиеся субъектами малого предпринимательства и некоммерческие организации, должны отразить в учетной политике организации информацию о том, будут ли они вести учет разниц в соответствии с ПБУ 18 или воспользуются правом не применять Положение.

2. Организация аналитического учета возникающих разниц.

Порядок отражения доходов и расходов в бухгалтерском учете регламентируется Законом «О бухгалтерском учете» №129-ФЗ и Положениями по бухгалтерскому учету (далее — ПБУ). Порядок признания доходов и расходов для целей налогового учета устанавливается Налоговым кодексом РФ.

В результате различий между нормами действующего законодательства по бухгалтерскому и налоговому учету и образуются разницы, влияние которых на расчеты по налогу на прибыль, мы должны отразить в учетных регистрах и раскрыть в своей бухгалтерской отчетности.

В ПБУ 18 отсутствует разъяснение и закрепление методологии учета возникающих разниц: Информация о постоянных и временных разницах формируется в бухгалтерском учете либо на основании первичных учетных документов непосредственно по счетам бухгалтерского учета, либо в ином порядке, определяемом организацией самостоятельно (п. 3 ПБУ 18/02).

В связи с этим, выбранный метод учета постоянных и временных разниц, состав и форму разработанных учетных регистров, необходимо прописать в учетной политике организации.

Обратите внимание, что в аналитическом учете временные разницы должны отражаться обособленно по видам активов и обязательств из-за различий в учете которых они возникли (п. 3 ПБУ 18/02).

Так каким же методом воспользоваться для формирования полной информации по всем видам разниц?

Рассмотрим несколько способов организации аналитического учета возникающих разниц.

- Если у предприятия отсутствуют временные разницы и учет ведется только по постоянным разницам, все достаточно просто. Можно использовать аналитику к счетам бухгалтерского учета, разделяя «принимаемые в целях НУ» и «не принимаемые в целях НУ» доходы и расходы. Таким образом, мы организуем учет постоянных разниц в рамках системной аналитики.

- Однако, в случае наличия в учете временных разниц, жизнь бухгалтера серьезно усложняется. И чем больше этих разниц, тем сложнее их все учесть обособленно по видам, используя системную аналитику. В таком случае, ничего не остается, как заняться организацией внесистемного* аналитического учета. По нашему мнению, наилучшим образом для этих целей подойдут таблицы программы Excel.

*внесистемный учет – формирование бухгалтерской информации путем учета данных в разработанных регистрах, в разрезе установленной аналитики, с последующим подведением итогов. В отличие от системного учета, учет данных осуществляется без применения двойной записи на счетах бухгалтерского учета.

3. Вычитаемые и налогооблагаемые временные разницы.

Что же такое «временные разницы»?

Для целей Положения под временными разницами понимаются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по налогу на прибыль — в другом или в других отчетных периодах (п.8 ПБУ 18/02).

То есть, в случае, если доходы (расходы) признаются как для целей бухгалтерского учета, так и для целей налогового учета и разница возникает только во времени их признания, такая разница и называется временной разницей для целей ПБУ 18.

Возникающие временные разницы приводят к образованию отложенного налога на прибыль. Согласно п. 9. ПБУ 18/02 под отложенным налогом на прибыль понимается сумма, которая оказывает влияние на величину налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Отложенный налог на прибыль – это сумма налога рассчитываемого от временной разницы. Этот налог «отложен» на будущее, то есть, будет влиять (в сторону уменьшения или увеличения) на сумму налога «к уплате» в будущих отчетных периодах.

Временные разницы подразделяются на:

- вычитаемые временные разницы;

- налогооблагаемые временные разницы.

Вычитаемые разницы образуются тогда, когда расходы признаются для целей налогового учета позже, а доходы – раньше, чем для целей бухгалтерского учета.

Отложенный налог с вычитаемых временных разниц будет уменьшать сумму налога на прибыль в будущих отчетных периодах.

Примеры вычитаемых разниц:

- сумма амортизации ОС, в бухгалтерском учете больше, чем в налоговом;

- налоговый убыток, который будет перенесен на будущее;

- убыток от реализации ОС, принимаемый в течение срока полезного использования в налоговом учете и списанный сразу в бухгалтерском учете;

- доходы, возникшие от разницы курсов по расчетам в условных единицах;

- расходы, возникшие от разницы курсов по расчетам в условных единицах;

- и т.п.

Налогооблагаемые разницы образуются тогда, когда расходы признаются для целей налогового учета раньше, а доходы – позже, чем для целей бухгалтерского учета.

Отложенный налог с налогооблагаемых временных разниц будет увеличивать сумму налога на прибыль в будущих отчетных периодах.

Примеры налогооблагаемых разниц:

- сумма амортизационной премии с ОС учтена для целей налогового учета и отсутствует в бухгалтерском;

- таможенные пошлины отнесены в состав косвенных расходов для целей налогового учета и списываются пропорционально реализованному товару в бухгалтерском;

- брокерские услуги отнесены в состав косвенных расходов для целей налогового учета и списываются пропорционально реализованному товару в бухгалтерском;

- расходы по процентам с заемных средств учтены в налоговом учете и включены в стоимость строящегося внеоборотного актива в бухгалтерском;

- и т.п.

4. Отложенные налоговые активы и обязательства.

При появлении вычитаемых временных разниц возникает отложенный налоговый актив (далее – ОНА). Это как раз та сумма отложенного налога, которая в будущем будет уменьшать сумму налога на прибыль «к уплате».

Согласно п. 14 ПБУ 18/02 ОНА отражаются в бухгалтерском учете с учетом всех вычитаемых разниц и признаются в том отчетном периоде, в котором возникают эти вычитаемые временные разницы.

Необходимым условием для признания ОНА является существование вероятности того, что организация получит налогооблагаемую прибыль в последующих отчетных периодах.

Увеличение ОНА в отчетном периоде происходит с увеличением вычитаемых временных разниц. Соответственно, уменьшение ОНА происходит с уменьшением или полным погашением вычитаемых временных разниц.

ОНА = вычитаемая временная разница * ставка налога на прибыль.

в настоящее время ставка налога на прибыль составляет 20%.

ОНА отражаются в бухгалтерском учете на счете 09 «Отложенные налоговые активы» по видам активов. Бухгалтерские проводки:

- при возникновении ОНА – Дт 09 «Отложенные налоговые активы» Кт 68.4.2 «Расчеты по налогу на прибыль»;

- при уменьшении ОНА – Дт 68.4.2 «Расчеты по налогу на прибыль» Кт 09 «Отложенные налоговые активы».

Обратите внимание, что в случае изменения налоговой ставки по налогу на прибыль, величина ОНА подлежит пересчету на дату, предшествующую дате начала применения измененных ставок с отнесением возникшей разницы на счета учета прибылей и убытков (п. 14 ПБУ 18/02).

При появлении налогооблагаемых временных разниц возникает отложенное налоговое обязательство (далее – ОНО). Это сумма отложенного налога, которая в будущем будет увеличивать сумму налога на прибыль «к уплате».

Согласно п. 15 ПБУ 18/02 ОНО отражаются в бухгалтерском учете с учетом всех налогооблагаемых разниц и признаются в том отчетном периоде, в котором возникают эти налогооблагаемые временные разницы.

Увеличение ОНО в отчетном периоде происходит с увеличением налогооблагаемых временных разниц. Соответственно, уменьшение ОНО происходит с уменьшением или полным погашением налогооблагаемых временных разниц.

ОНО = налогооблагаемая временная разница * ставка налога на прибыль.

ОНО отражаются в бухгалтерском учете на счете 77 «Отложенные налоговые обязательства» по видам обязательств. Бухгалтерские проводки:

- при возникновении ОНО – Дт 68.4.2 «Расчеты по налогу на прибыль» Кт 77 «Отложенные налоговые обязательства»;

- при уменьшении ОНО – Дт 77 «Отложенные налоговые обязательства» Кт 68.4.2 «Расчеты по налогу на прибыль».

Обратите внимание: в случае изменения налоговой ставки по налогу на прибыль, величина ОНО подлежит пересчету на дату, предшествующую дате начала применения измененных ставок с отнесением возникшей разницы на счета учета прибылей и убытков.

В случае, если Налоговым кодексом РФ предусмотрены разные ставки налога на прибыль по отдельным видам доходов, то при оценке ОНА или ОНО ставка налога на прибыль должна соответствовать тому виду дохода, который ведет к уменьшению или полному погашению вычитаемой или налогооблагаемой временной разницы в следующем за отчетным или последующих отчетных периодах (п. 15 ПБУ 18/02).

При выбытии актива или обязательства, по которому были начислены ОНА или ОНО, происходит списание на счета прибылей и убытков той суммы ОНА или ОНО, которая не будет уменьшать (в случае ОНА) или увеличивать (в случае ОНО) налогооблагаемую прибыль согласно Налогового Кодекса РФ.

5. Постоянные разницы. Постоянные налоговые активы и обязательства.

Теперь рассмотрим постоянные разницы.

В соответствии с п. 4 ПБУ 18, для целей Положения под постоянными разницами понимаются доходы и расходы:

— формирующие бухгалтерскую прибыль (убыток) отчетного периода, но не учитываемые при определении налоговой базы по налогу на прибыль как отчетного, так и последующих отчетных периодов;

— учитываемые при определении налоговой базы по налогу на прибыль отчетного периода, но не признаваемые для целей бухгалтерского учета доходами и расходами как отчетного, так и последующих отчетных периодов.

То есть, в случае, если доходы (расходы) признаются только для целей бухгалтерского учета и никогда не будут признаны в налоговом учете, такая разница является постоянной разницей для целей ПБУ 18.

Так же и в случае, если доходы (расходы) признаются исключительно для целей налогового учета и никогда не будут признаны для целей бухгалтерского учета, возникшая разница будет являться постоянной разницей для целей ПБУ 18.

Примеры постоянных разниц:

- расходы на премии или материальную помощь сотрудникам за счет чистой прибыли организации;

- расходы по процентам с долговых обязательств, превышающие установленный лимит для целей налогового учета (ст. 269 Налогового Кодекса РФ);

- доходы в виде финансовой помощи от учредителя организации, доля участия которого превышает 50%;

- и т.п.

При появлении постоянных разниц возникает постоянное налоговое обязательство (далее – ПНО) либо постоянный налоговый актив (далее – ПНА).

ПНО – это сумма налога, которая приводит к увеличению налоговых платежей по налогу на прибыль в отчетном периоде.

ПНА – это сумма налога, которая приводит к уменьшению налоговых платежей по налогу на прибыль в отчетном периоде.

ПНО и ПНА признаются в том отчетном периоде, в котором возникает постоянная разница.

ПНО (ПНА) = постоянная разница * ставка налога на прибыль.

ПНО и ПНА отражаются в бухгалтерском учете на счете 99.2.3 «Постоянное налоговое обязательство». Бухгалтерские проводки:

- при возникновении ПНО – Дт 99.2.3 «Постоянное налоговое обязательство» Кт 68.4.2 «Расчеты по налогу на прибыль»;

- при возникновении ПНА – Дт 68.4.2 «Расчеты по налогу на прибыль» Кт 99.2.3 «Постоянное налоговое обязательство».

6. Учет налога на прибыль.

Согласно п. 20 ПБУ 18/02 сумма налога на прибыль, определяемая исходя из бухгалтерской прибыли (убытка) и отраженная в бухгалтерском учете независимо от суммы налогооблагаемой прибыли (убытка), является условным расходом (условным доходом) по налогу на прибыль.

Условный расход (доход)= прибыль (убыток) по данным бухгалтерского учета*ставка налога на прибыль.