Содержание

- Списываем тосол и тормозную жидкость

- Акт списания гсм

- Порядок учета и списания ГСМ по путевым листам в 2019 — 2020 годах

- Понятие ГСМ

- Что такое путевой лист

- Учет расхода ГСМ в путевом листе

- Бухгалтерский учет ГСМ

- Списание ГСМ по путевым листам (бухгалтерский учет)

- Списание бензина по путевым листам (налоговый учет)

- Пример списания ГСМ по путевым листам

- Итоги

- Списание ГСМ: нормы расхода, оформление и отражение в учете

- Обновленные нормы расхода ГСМ.

- Путевые листы – основание для списания ГСМ.

- 2

- 1

- 8

- 9

- Учет расходов на ГСМ при исчислении налога на прибыль.

- Порядок списания ГСМ на предприятии и составление акта

- Что собой представляет документ-основание для списания ГСМ

- Форма и реквизиты акта списания ГСМ

- Образец акта списания ГСМ — подробный обзор документа и правил его составления

- Что такое ГСМ

- Порядок списания

- Акт на списание: какие правила составления существуют

- Кто занимается составлением

- Основное назначение акта

- Правила оформления

- Принятие документа — необходимо ли собирать комиссию

- Как избежать ошибок при составлении

- Оформление справки о расходе топлива

- Акт списания ГСМ

- ГСМ: списываем, оформляем и учитываем в расходах

- Форма акта на списание ГСМ (образец)

Списываем тосол и тормозную жидкость

Для начала давайте выясним, с чем имеем дело. Что же такое тосол и тормозная жидкость? Тосол — это разновидность незамерзающей охлаждающей жидкости (антифриза), разработанной в СССР. Его название происходит от сокращенного «ТОС» (технология органического синтеза). Тосол защищает системы охлаждения двигателя автомобиля при низких температурах зимой и от перегревов летом. Следует отметить, что тосол имеет ряд особенностей, которые отличают его от других видов антифриза, однако от этого его суть и назначение не меняются.

Кстати, Госкомпредпринимательства в свое время в письме от 21.06.2004 г. № 4123 указало на принадлежность тосола к нефтепродуктам. То есть тосол следует рассматривать как горюче-смазочную жидкость.

Относительно тормозной жидкости, то она является неотъемлемой частью гидравлической системы всех автомобилей, оснащенных дисковыми и барабанными системами торможения. Главное назначение тормозной жидкости — это передача энергии от главного тормозного цилиндра к колесным цилиндрам. Последние прижимают тормозные накладки к тормозным дискам или барабанам, что собственно и обеспечивает процесс торможения.

Имейте в виду: порядок и периодичность проведения технического обслуживания и ремонта дорожных транспортных средств юридическими лицами независимо от форм собственности определены Положением о техническом обслуживании и ремонте дорожных транспортных средств автомобильного транспорта, утвержденным приказом Минтранса от 30.03.98 г. № 102 (далее — Положение № 102). В частности, сезонное техническое обслуживание транспортного средства предусматривает в первую очередь промывание системы охлаждения двигателя автомобиля (п. 1 приложения В к Положению № 102). Целью такого техобслуживания является подготовка авто к использованию в условиях осенне-зимнего и весенне-летнего периодов. Сезонное техническое обслуживание согласно п. 3.11 Положения № 102 следует осуществлять дважды в год (весной и осенью) вместе с дежурным ТО-2 (второе техническое обслуживание).

В свою очередь, проверка уровня жидкости в гидроприводе тормозов является одним из видов работ, которые выполняют при ТО-1 (первое техническое обслуживание). На это указывает п. 20 приложения А к Положению № 102 (ср. 025069200). Периодичность проведения ТО-1 определена в п. 3.9 Положения № 102 (Таблица 1. Периодичность технического обслуживания дорожных транспортных средств). В зависимости от вида транспортного средства — это один раз на каждые 5000 км пробега (для легковых автомобилей) и один раз на 4000 км (для грузовых автомобилей и автобусов, созданных на их базе). Однако такая периодичность техосмотров, предусмотренная нормами Положения № 102, носит рекомендательный характер. К тому же она по большей части отличается от периодичности обслуживания, определенной документацией завода-производителя. Следовательно в этом вопросе следует руководствоваться прежде всего требованиями и рекомендациями заводов-производителей соответствующих транспортных средств.

Теперь о нормах списания тосола (другого вида антифриза) и тормозной жидкости. Сразу же отметим, что Нормы расходов топлива и смазочных материалов на автомобильном транспорте, утвержденные приказом Минтранса от 10.02.98 г. № 43, не содержат никаких норм расхода упомянутых эксплуатационных жидкостей. А специальные масла, о которых идет речь в вопросе, являются разновидностью моторных масел, предназначенных специально для конкретных видов двигателей. Никакого отношения к тормозной или охлаждающей жидкости такие масла не имеют. Поэтому руководствоваться при их списание упомянутыми Нормами нельзя. Информацию по этому поводу стоит искать в технической документации по эксплуатации транспортных средств, рекомендациях заводов-производителей. И уже с учетом этих данных следует устанавливать нормы расходов охлаждающей, тормозной и других видов эксплуатационных жидкостей для каждого автомобиля отдельно.

Для документального оформления хозяйственных операций по поступлению, движению и выбытию запасов бюджетные учреждения должны применять первичные документы, утвержденные приказом Госказначейства «Об утверждении типовых форм учета и списания запасов бюджетных учреждений и инструкции по их составлению» от 18.12.2000 г. № 130. Такое требование предусмотрено п. 3 разд. І Методических рекомендаций по бухгалтерскому учету запасов субъектов государственного сектора, утвержденных приказом Минфина от 23.01.2015 г. № 11. Таким образом, при списании тосола и тормозной жидкости, использованных для техобслуживания транспортного средства, следует оформлять Акт списания по типовой форме № З-2, утвержденной приказом Госказначейства от 18.12.2000 г. № 130. Также допускается составление акта о списании произвольной формы с указанием в нем исчерпывающей информации об объекте списания (название материальных ценностей, их количество, цели, на которые они использованы).

Для обобщения информации о наличии и движении таких эксплуатационных жидкостей, как охлаждающая и тормозная, предназначен субсчет 235 «Топливо, горючие и смазочные материалы». На этом субсчете учитывают указанные материальные ценности с момента их оприходования на склад до момента их фактического расходования. Выданные со склада водителям (механикам) тосол и тормозную жидкость отражают на отдельных аналитических счетах в разрезе лиц, которые их получили. Сразу после использования для технического обслуживания транспортного средства эти жидкости списывают с учета. То есть тормозная и охлаждающая жидкости, залитые в соответствующие системы автомобиля, являются одним целым с ним и отдельно не учитываются.

Порядок отражения операций по замене тосола и тормозной жидкости в автомобиле на счетах бухгалтерского учета рассмотрим на примере.

Пример. Для проведения технического обслуживания легкового служебного автомобиля было приобретено 10 л тосола А-40 стоимостью 160,00 грн. (в том числе НДС — 26,67 грн.) и 1 л тормозной жидкостей DOT-4 стоимостью 159,00 грн. (в том числе НДС — 26,50 грн.). Эксплуатационные жидкости переданы со склада водителю Кравченко М. О. для заливания в систему охлаждения двигателя и тормозную систему автомобиля на основании накладной типовой формы № З-3. Списание фактически израсходованных тосола и тормозной жидкости оформлено актом списания (форма № З-2).

В бухгалтерском учете эти операции отображаются так (см. с. 32):

|

№ п/п |

Содержание хозяйственной операции |

Корреспонденция субсчетов |

Сумма, грн. |

|

|

дебет |

кредит |

|||

|

Получено от поставщиков и оприходовано тосол и тормозную жидкость (без НДС) |

265,83 |

|||

|

Отражена сумма НДС, оплаченного во время приобретения запасов |

53,17 |

|||

|

Перечислена оплата поставщику за полученные запасы |

319,00 |

|||

|

Выдано тосол и тормозную жидкость со склада водителю Кравченко М. О. |

235/Кравченко |

319,00 |

||

|

Списана стоимость тосола и тормозной жидкости, использованных для проведения техобслуживания автомобиля (на основании акта списания) |

801 (802) |

235/Кравченко |

319,00 |

|

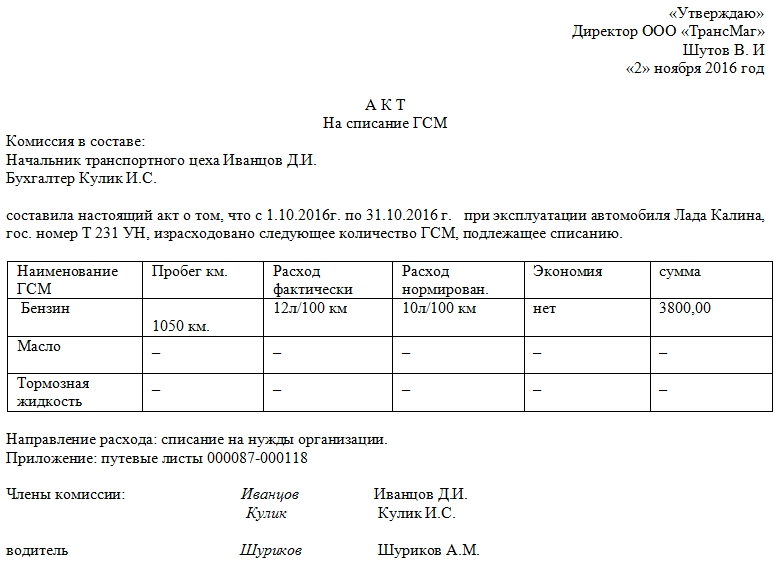

Акт списания гсм

Акт списания ГСМ (горюче-смазочные материалы) играет важную роль, так как он позволяет вычесть стоимость ГСМ из полученной организацией прибыли, тем самым уменьшая налоговые выплаты государству.

Акт списания горюче-смазочных материалов составляется, принимая во внимание путевой лист, выдаваемый водителю перед выездом ежедневно. Путевой лист позволяет определить расходы ГСМ, определить количество времени, которое автотранспорт находился в дороге, а также его маршруты.

Документ составляется специально созданной комиссией.

Так как четко установленной формы акта нет, комиссия сама определяет в каком виде его составлять.

Обязательными данными, которые необходимо указать в акте списания горюче-смазочных материалов, являются:

- информация о членах комиссии;

- информация о водителе автотранспорта;

- количество использованных горюче-смазочных материалов;

- модель и государственный номер автотранспорта;

- временной период, за который будет производиться списание.

Акт можно составлять как на каждое транспортное средство отдельно, так и один общий, с указанием использования ГСМ на каждый автотранспорт.

Порядок учета и списания ГСМ по путевым листам в 2019 — 2020 годах

Понятие ГСМ

Что такое путевой лист

Учет расхода ГСМ в путевом листе

Бухгалтерский учет ГСМ

Списание ГСМ по путевым листам (бухгалтерский учет)

Списание бензина по путевым листам (налоговый учет)

Пример списания ГСМ по путевым листам

Итоги

Понятие ГСМ

К ГСМ относят топливо (бензин, дизельное топливо, сжиженный нефтяной газ, сжатый природный газ), смазочные материалы (моторные, трансмиссионные и специальные масла, пластичные смазки) и специальные жидкости (тормозные и охлаждающие).

Что такое путевой лист

Путевой лист — первичный документ, в котором фиксируется пробег автомобиля. На основании этого документа можно определить расход бензина.

Организации, для которых использование транспортных средств является основным видом деятельности, должны применять форму ПЛ с реквизитами, которые указаны в разделе II приказа Минтранса от 18.09.2008 № 152.

Сомневаетесь в правильности оприходования или списания материальных ценностей? На нашем форуме можно получить ответ на любой вопрос, вызывающий у вас сомнения. Например, в этой ветке можно уточнить какая базовая норма расхода ГСМ, рекомендуемая Минтрансом.

О том, как корректировался путевой лист, мы писали у нас на сайте:

- «Расширен перечень обязательных реквизитов путевого листа»;

- «С 15.12.2017 дня путевой лист оформляем по новой форме»;

- Путевые листы: с 1 марта 2019 порядок выписки меняется.

Для организаций, которые используют автомобиль для производственных или управленческих нужд, возможна разработка ПЛ с учетом требований закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

С примером приказа об утверждении ПЛ можно ознакомиться .

На практике организации часто используют ПЛ, которые были утверждены еще постановлением Госкомстата РФ от 28.11.1997 № 78. В этом постановлении есть формы ПЛ в зависимости от вида автомобиля (например, форма 3 — для легкового автомобиля, форма 4-П — для грузового).

Обязательные реквизиты и порядок заполнения путевых листов представлены .

О заполнении путевых листов с учетом последних нововведений вы можете узнать в Готовом решении от КонсультантПлюс.

Задать вопрос и получить оперативный ответ по заполнению путевого листа вы можете в наших обсуждениях в группе «ВК».

Путевые листы должны регистрироваться в журнале регистрации путевых листов. Учет путевых листов и ГСМ взаимосвязан. В организациях, которые по роду деятельности не являются автотранспортными, ПЛ могут составляться с такой регулярностью, которая позволяет подтвердить обоснованность расхода. Так, организация может оформлять ПЛ 1 раз в несколько дней или даже месяц. Главное — подтвердить расходы. Такие выводы содержатся, например, в письме Минфина России от 07.04.2006 № 03-03-04/1/327, постановлении ФАС Волго-Вятского округа от 27.04.2009 № А38-4082/2008-17-282-17-282.

О путевых листах для ИП читайте в статье «Какие особенности у путевого листа для ИП (бланк)?».

Учет расхода ГСМ в путевом листе

Если мы проанализируем формы ПЛ, содержащиеся в постановлении № 78, то увидим, что в них есть специальные графы, предназначенные для отражения оборота ГСМ. Здесь указывается, сколько горючего в баке, сколько выдано и сколько осталось. Путем несложных вычислений выясняется количество использованного горючего.

Если же обратиться к приказу Минтранса № 152, то среди обязательных реквизитов ПЛ в нем не встретится требование отражать движение горючего. При этом в документе должны быть приведены показания спидометра на начало и конец пути, что позволит определить количество пройденных транспортным средством километров.

Когда ПЛ разработан организацией самостоятельно и в нем нет информации об использовании ГСМ, а содержатся только данные о количестве километров, нормативный объем использованных ГСМ можно рассчитать, используя распоряжение Минтранса России от 14.03.2008 № АМ-23-р. В нем есть нормы расхода топлива для разных марок транспортных средств и формулы для расчета расхода.

Таким образом, на основании ПЛ производится расчет либо фактического, либо нормативного списания ГСМ. Рассчитанные таким образом данные используются для отражения в бухгалтерском учете.

Однако применение ПЛ для учета расхода ГСМ в некоторых случаях невозможно. Например, когда бензином заправляются бензопилы, мотоблоки и др. аналогичная спецтехника. В этих случаях применяется акт на списание ГСМ.

Образец акта на списание ГСМ можно посмотреть на нашем сайте.

Скачать образец акта о списании ГСМ

Скачать образец акта о списании ГСМ

Бухгалтерский учет ГСМ

Как и все материально-производственные запасы, учет ГСМ в бухгалтерии ведется по фактической стоимости. Расходы, которые входят в фактическую стоимость, указаны в разделе II ПБУ 5/01.

Принятие к учету ГСМ может осуществляться на основании приложенных к авансовому отчету чеков АЗС (если ГСМ приобретал водитель за наличный расчет) или на основании корешков талонов (если бензин приобретался по талонам). Если же водитель приобретает бензин по топливной карте, то учет ГСМ по топливным картам ведется на основании отчета компании — эмитента карты. Списание ГСМ может производиться следующими методами (раздел III):

- по средней себестоимости;

- по себестоимости 1-х по времени приобретения запасов (ФИФО).

В ПБУ 5/01 есть еще один способ списания — по себестоимости каждой единицы. Но на практике для списания ГСМ он неприменим.

Самый распространенный способ списания ГСМ — по средней себестоимости, когда стоимость остатка материала складывается со стоимостью его поступления и делится на суммарное количество остатка и поступления в натуральном выражении.

Списание ГСМ по путевым листам (бухгалтерский учет)

Для учета ГСМ на предприятии используется счет 10, отдельный субсчет (в плане счетов — 10-3). По дебету этого счета осуществляется приход ГСМ, по кредиту — списание.

Как происходит списание ГСМ? По описанным выше алгоритмам производится расчет использованного количества ГСМ (фактический или нормативный). Это количество умножается на стоимость единицы, и полученная сумма списывается проводкой: Дт 20, 23, 25, 26, 44 Кт 10-3.

Списание бензина по путевым листам (налоговый учет)

Если со списанием ГСМ в бухгалтерском учете все достаточно просто, то признание этих расходов в налоговом учете вызывает вопросы.

1-й вопрос: в составе каких расходов учитывать ГСМ? Здесь возможны 2 варианта: материальные или прочие расходы. Согласно подп. 5 п. 1 ст. 254 НК РФ ГСМ включаются в состав материальных расходов, если они используются для технологических нужд. В прочие расходы ГСМ попадают, если они используются для содержания служебного транспорта (подп. 11 п. 1 ст. 264 НК РФ).

ВАЖНО! Если основная деятельность организации связана с перевозкой грузов или людей, то ГСМ — материальные затраты. Если транспортные средства используются в качестве служебных, то ГСМ — прочие расходы.

Второй вопрос: нормировать или нет расходы на списание ГСМ в рамках налогового учета? Ответ на него можно найти, связав реквизиты путевого листа и законодательные нормы:

- В ПЛ рассчитывается фактическое использование ГСМ. НК РФ не содержит прямых указаний на то, что расходы на ГСМ должны приниматься в налоговом учете только по фактическим нормам.

- ПЛ содержит информацию только о фактическом пробеге. Однако ГСМ могут рассчитываться по распоряжению № АМ-23-р, в п. 3 которого есть указание, что установленные им нормы предназначены в том числе и для расчетов по налогообложению. Минфин России в своих письмах (например, от 22.03.2019 № 03-03-07/19283, от 03.06.2013 № 03-03-06/1/20097) подтверждает, что распоряжение № АМ-23-р можно использовать для установления обоснованности затрат и определять расходы на ГСМ в налоговом учете по нормам, умноженным на пробег.

ВАЖНО! В налоговом учете ГСМ можно принимать как по фактическому использованию, так и по рассчитанному исходя из норм количеству.

На практике возможна ситуация, когда организация использует транспорт, нормы расхода топлива для которого в распоряжении № АМ-23-р не утверждены. Но в п. 6 этого документа есть разъяснения, что организация или ИП могут индивидуально (с помощью научных организаций) разработать и утвердить необходимые нормы.

Позиция Минфина России (см., например, письмо от 22.06.2010 № 03-03-06/4/61) такова, что до разработки норм списания ГСМ в научной организации юридическое лицо или ИП могут руководствоваться технической документацией.

В самом НК РФ разъяснений, как действовать в подобной ситуации, нет. В тех случаях, когда организация самостоятельно установила нормы списания ГСМ и, превысив их, учла в налоговом учете сумму сверхнормативного использования топлива, налоговая инспекция может не признать это расходом. Соответственно, возможно доначисление налога на прибыль. При этом суд вполне может поддержать позицию инспекции (см., например, постановление АС Северо-Кавказского округа от 25.09.2015 по делу № А53-24671/2014).

О величине штрафов за отсутствие путевого листа читайте в этой статье.

Пример списания ГСМ по путевым листам

Один из самых распространенных видов ГСМ — бензин. Рассмотрим пример закупки и списания бензина.

ООО «Первый» (находится в Московской области) в сентябре закупило бензин в количестве 100 л по цене 38 руб. без НДС.

При этом на начало месяца у ООО был запас бензина этой же марки в количестве 50 л по средней себестоимости 44 руб.

Бензин в количестве 30 л был использован для заправки автомобиля марки ВАЗ-11183 «Калина». Организация использует автомобиль для служебных перевозок управленческого персонала.

В организации применяется оценка материалов по средней себестоимости.

Учет ГСМ при поступлении

|

Дт |

Кт |

Сумма, руб. |

Операция (документ) |

|

3 800 |

Оприходован бензин (ТОРГ-12) |

||

|

Отражен НДС (счет-фактура) |

Рассчитываем среднюю себестоимость списания за сентябрь: (50 л × 44 руб. + 100 л × 38 руб.) / (50 л + 100 л) = 40 руб.

Вариант 1. Учет ГСМ при списании по факту

В ПЛ сделаны отметки: горючее в баке на начало рейса — 10 л, выдано — 30 л, осталось после рейса — 20 л.

Рассчитываем фактическое использование: 10 + 30 – 20 = 20 л.

Сумма к списанию: 20 л × 40 руб. = 800 руб.

|

Дт |

Кт |

Сумма, руб. |

Операция (документ) |

|

Списание бензина (бухгалтерская справка-расчет) |

Вариант 2. Учет ГСМ при списании по нормам

В ПЛ сделаны отметки о пробеге: на начало рейса — 2 500 км, в конце — 2 550 км. Значит, было пройдено 50 км.

В п. 7 раздела II распоряжения № АМ-23-р есть формула для расчета расхода бензина:

Qн= 0,01 × Hs × S × (1 + 0,01 × D),

где: Qн — нормативный расход топлива, л;

Hs — базовая норма расхода топлива (л/100 км);

S — пробег автомобиля, км;

D — поправочный коэффициент (его значения приведены в приложении 2 к распоряжению № АМ-23-р).

По таблице в подп. 7.1 по марке автомобиля находим Hs. Он равен 8 л.

По приложению 2 коэффициент D = 10% (для Московской области).

Считаем расход бензина: 0,01 × 8 × 50 × (1 + 0,01 × 10) = 4,4 л

Сумма к списанию: 4,4 л × 40 руб. = 176 руб.

|

Дт |

Кт |

Сумма, руб. |

Операция (документ) |

|

Списание бензина (бухгалтерская справка-расчет) |

Так как автомобиль используется в качестве служебного, расходы на учет ГСМ в налоговом учете ГСМ будут признаны прочими расходами. Величина расходов будет равна суммам, зафиксированным в бухгалтерском учете.

Итоги

ГСМ — существенная статья расходов во многих организациях. Это значит, что бухгалтерам нужно уметь вести учет ГСМ и обосновывать эти расходы. Использование путевых листов — один из способов определения количества использованных ГСМ.

С помощью ПЛ можно не только подтвердить производственную необходимость расходов, но и зафиксировать расстояние, которое было пройдено автомобилем или другим автотранспортным средством, а также определить показатели для расчета объема использованных ГСМ.

После определения фактического или нормативного объема использования сумму к списанию можно рассчитать путем умножения стоимости единицы на объем.

Учет ГСМ, списанного в результате работы спецтехники, не имеющей одометра, может производиться на основании акта списания ГСМ.

Особое же внимание нужно уделять признанию расходов на ГСМ в рамках налогового учета.

Списание ГСМ: нормы расхода, оформление и отражение в учете

Ларцева Л. , эксперт журнала

Журнал «Автономные учреждения: бухгалтерский учет и налогообложение» № 9/2018

Обязаны ли автономные учреждения при списании ГСМ применять нормы расхода, утвержденные Минтрансом? Какие формы путевых листов используют автономные учреждения для подтверждения расходов на ГСМ? Каков порядок отражения расходов на ГСМ в бухгалтерском и налоговом учете? Ответы на эти и другие вопросы – в статье.

Обновленные нормы расхода ГСМ.

Списание всех видов топлива осуществляется по его фактическому расходу, но не выше утвержденных норм расхода ГСМ.

Нормы расхода топлива и смазочных материалов на автомобильном транспорте установлены Методическими рекомендациями, введенными в действие Распоряжением Минтранса РФ от 14.03.2008 № АМ-23-р (далее – Распоряжение № АМ-23-р, Методические рекомендации). Согласно этим рекомендациям норма расхода ГСМ применительно к автомобильному транспорту подразумевает установленное значение меры потребления ГСМ при работе автомобиля конкретной модели, марки или модификации. Нормы предназначены для расчетов нормативного значения расхода топлива по месту потребления, для ведения статистической и оперативной отчетности, определения себестоимости перевозок и других видов транспортных работ, планирования потребности организаций в обеспечении нефтепродуктами, для расчетов по налогообложению предприятий, осуществления режима экономии и энергосбережения потребляемых нефтепродуктов, проведения расчетов с пользователями транспортными средствами, водителями и т. д.

Стоит отметить, что с 6 апреля 2018 года указанные нормы были обновлены по некоторым легковым и грузовым автомобилям (автобусам, фургонам) отечественного производства и стран СНГ, которые выпускаются с 2008 года. Также с указанной даты в новой редакции приведены предельные значения зимних надбавок к нормам расхода топлива по субъектам РФ и их частям. Изменения внесены Распоряжением Минтранса РФ от 06.04.2018 № НА-51-р.

Обязаны ли автономные учреждения применять нормы ГСМ, установленные Распоряжением № АМ-23-р? Руководствоваться Распоряжением № АМ-23-р предписывают:

-

Минюст – в целях организации эксплуатации транспортных средств (Письмо от 21.09.2009 № 03-2609);

-

Минфин – при определении обоснованности произведенных расходов на приобретение топлива (письма от 27.01.2014 № 03-03-06/1/2875, от 30.01.2013 № 03-03-06/2/12, от 03.06.2013 № 03-03-06/1/20097, от 03.09.2010 № 03-03-06/2/57, от 14.01.2009 № 03-03-06/1/6).

Вместе тем следует учитывать, что нормы, установленные Распоряжением № АМ-23-р, имеют рекомендательный характер, и несоблюдение предусмотренного в них порядка не влечет применения мер административной ответственности и бюджетных мер принуждения, предписаний об устранении нарушений бюджетного законодательства (Письмо Минфина РФ от 13.12.2013 № 02-10-010/55111).

Если Распоряжением № АМ-23-р не установлены нормы ГСМ по автомобилю, используемому в учреждении, как обосновать расход топлива? В соответствии с п. 6 Методических рекомендаций для моделей, марок и модификаций автомобильной техники, на которую Минтрансом не утверждены нормы расхода топлива, руководители местных администраций регионов и организаций могут вводить в действие своим приказом нормы, разработанные по индивидуальным заявкам в предусмотренном порядке научными организациями, осуществляющими разработку таких норм по специальной программе-методике. До принятия локального акта, утверждающего нормы, учреждение может руководствоваться соответствующей технической документацией и (или) информацией, предоставляемой изготовителем автомобиля (письма Минфина РФ от 11.07.2012 № 03-03-06/4/71, от 10.06.2011 № 03-03-06/4/67).

Путевые листы – основание для списания ГСМ.

Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Первичные документы служат основанием для принятия факта хозяйственной жизни к учету.

Основным первичным документом в целях учета работы служебного автотранспорта и списания ГСМ является путевой лист. К учету принимаются путевые листы, оформленные надлежащим образом.

Обязательные реквизиты и порядок заполнения путевых листов утверждены Приказом Минтранса РФ от 18.09.2008 № 152 (далее – Приказ № 152). Согласно данному документу к обязательным реквизитам путевого листа относятся следующие:

|

Обязательный реквизит |

Пояснения |

|---|---|

|

Наименование и номер путевого листа |

В наименовании отражается тип транспортного средства, на которое оформляется путевой лист (путевой лист легкового автомобиля, путевой лист грузового автомобиля и т. п.). Номер путевого листа указывается в заголовочной части в хронологическом порядке в соответствии с принятой владельцем транспортного средства системой нумерации |

|

Сведения о сроке действия путевого листа |

Такие сведения включают дату (число, месяц, год), в течение которой путевой лист может быть использован, а в случае если путевой лист оформляется более чем на один день – даты (число, месяц, год) начала и окончания срока, в течение которого путевой лист может быть использован |

|

Сведения о собственнике (владельце) транспортного средства |

Отражаются наименование, организационно-правовая форма, местонахождение, номер телефона, основной государственный регистрационный номер юридического лица |

|

Сведения о транспортном средстве |

В качестве таких сведений указываются: – тип транспортного средства (легковой автомобиль, грузовой автомобиль, автобус, троллейбус, трамвай) и модель транспортного средства, а в случае если грузовой автомобиль используется с автомобильным прицепом, автомобильным полуприцепом – модель автомобильного прицепа, автомобильного полуприцепа; – государственный регистрационный знак транспортного средства; – показания одометра (полные км пробега) при выезде транспорта из гаража (депо) и его заезде в гараж (депо); |

|

– дата (число, месяц, год) и время (часы, минуты) выезда транспортного средства с места постоянной стоянки и его заезда на стоянку; – дата (число, месяц, год) и время (часы, минуты) проведения предрейсового контроля технического состояния транспортного средства (если обязательность его проведения предусмотрена законодательством РФ) |

|

|

Сведения о водителе |

Отражаются Ф. И. О. водителя, а также дата (число, месяц, год) и время (часы, минуты) проведения предрейсового и послерейсового медицинских осмотров водителя |

Помимо перечисленных реквизитов, на путевом листе допускается размещение дополнительных реквизитов, учитывающих особенности осуществления деятельности, связанной с перевозкой грузов, пассажиров и багажа автомобильным транспортом.

В настоящее время унифицированных форм путевых листов, обязательных для применения государственными (муниципальными) учреждениями, не установлено. Исходя из этого в целях определения объемов израсходованных ГСМ, подлежащих списанию, указанные учреждения вправе:

-

воспользоваться формами путевых листов (ф. 0345001, 0345002, 0345004, 0345005, 0345007), утвержденными Постановлением Госкомстата РФ от 28.11.1997 № 78 «Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте» (далее – Постановление № 78) (Письмо Минфина РФ от 03.10.2012 № 02-06-10/4066);

-

применять самостоятельно разработанные формы путевых листов, при условии включения в них обязательных реквизитов, предусмотренных Приказом № 152 (Письмо Минфина РФ от 25.08.2009 № 03-03-06/2/161 «О применении самостоятельно разработанных бланков путевых листов»). Причем применение таких форм учреждениям целесообразно закрепить в учетной политике.

Путевой лист оформляется на каждое транспортное средство, используемое юридическим лицом. Выдача путевых листов подлежит регистрации в соответствующем журнале. Должностное лицо, ответственное за выдачу путевых листов, обязано оформить «путевку» до выдачи ее водителю и зарегистрировать выданный документ в журнале.

Все вносимые в путевой лист изменения (исправления) подтверждаются подписью водителя и лица, ответственного за выдачу путевых листов.

2

Оформленные путевые листы должны храниться не менее пяти лет.

В случае утраты или порчи путевого листа дубликат выдается только после проведения проверки обстоятельств пропажи (порчи), установления виновных лиц и принятия к ним соответствующих мер ответственности.

Отражение операций по списанию ГСМ в бухгалтерском учете

Для отражения поступивших ГСМ в бухгалтерском учете предназначен счет 0 105 03 000 «Горюче-смазочные материалы» (п. 117, 118 Инструкции № 157н).

1

Расходы автономного учреждения на приобретение ГСМ отражаются:

-

по коду вида расходов (КВР) 244 «Прочая закупка товаров, работ, услуг» – в случае приобретения горюче-смазочных материалов в соответствии с закупкой, осуществляемой учреждением (уполномоченным на то работником учреждения) как юридическим лицом;

-

о КВР 112 «Иные выплаты персоналу учреждений, за исключением фонда оплаты труда» – в случае осуществления работником учреждения, находящимся в служебной командировке, расходов на приобретение ГСМ с разрешения или ведома работодателя в соответствии с коллективным договором или локальным актом работодателя.

Указанные коды видов расходов применяются в увязке:

-

со статьей 340 «Увеличение стоимости материальных запасов» КОСГУ (применяется в 2018 году);

-

с подстатьей 343 «Увеличение стоимости горюче-смазочных материалов» КОСГУ (применяется с 2019 года).

В соответствии с п. 108 Инструкции № 157н списание ГСМ производится по фактической стоимости каждой единицы либо по средней фактической стоимости. Учреждение выбирает один их методов списания и закрепляет его в учетной политике. Причем применение выбранного метода должно осуществляться в течение финансового года непрерывно.

Списание ГСМ в пределах установленных норм отражается в бухгалтерском учете автономного учреждения следующей корреспонденцией счетов (п. 37 Инструкции № 183н):

Дебет счета 0 401 20 272 «Расходование материальных запасов», соответствующих счетов аналитического учета счета 0 109 00 000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» (0 109 60 272, 0 109 70 272, 0 109 80 272)

Кредит счета 0 105 33 000 «Горюче-смазочные материалы – иное движимое имущество учреждения»

8

В автономном учреждении списание бензина осуществляется по фактическому расходу, но не выше норм, установленных Распоряжением № АМ-23-р. Рассчитанная с учетом данного документа норма расхода ГСМ по служебному автомобилю («Волга Сайбер» 2.4) составляет 10 л/100 км. Согласно представленному путевому листу фактический расход топлива равен 25 л. Пробег автомобиля за время поездки, зафиксированный в «путевке», – 250 км, что соответствует показаниям спидометра.

Согласно учетной политике списание ГСМ осуществляется по средней фактической стоимости бензина, которая составляет 40 руб./л. Операции по списанию осуществляются в рамках основной деятельности по выполнению государственного задания. Расходы на ГСМ непосредственно связаны с осуществлением данной деятельности.

В данном случае фактический расход бензина не превышает установленной нормы – 10 л/100 км (250 км / 25 л). В связи с этим операция по списанию ГСМ отражается следующим образом:

|

Дебет |

Кредит |

Сумма, руб. |

|

|---|---|---|---|

|

Списан израсходованный бензин (25 л x 40 руб./л) |

4 109 60 272 |

4 105 33 000 |

1 000 |

Списание ГСМ при превышении предусмотренных норм. Если фактический расход топлива согласно путевому листу превысил расход топлива, рассчитанный по установленной Распоряжением № АМ-23-р норме, то списание указанного превышения (перерасхода) производится по распоряжению руководителя учреждения при наличии объективных причин, повлекших перерасход ГСМ при эксплуатации автомобиля в определенных условиях, в определенной местности (Письмо Минфина РФ от 08.07.2011 № 02-06-10/3056).

Утвержденные согласно распоряжению руководителя учреждения нормы расходования ГСМ, превышающие установленные Распоряжением № АМ-23-р, могут подтверждаться в том числе контрольными замерами, проведенными комиссией учреждения или специализированными организациями по обращению юридических лиц, осуществляющими исследования по соблюдению владельцами транспортных средств правил их эксплуатации с целью избежания перерасхода топлива.

При установлении вины водителя, допустившего перерасход топлива при ненадлежащей эксплуатации служебного автомобиля, сумма выявленного перерасхода отражается в бухгалтерском учете учреждения как недостача и взыскивается с водителя в предусмотренном порядке.

Порядок отражения перерасхода топлива рассмотрим на примере.

9

Водителю автомобиля ГАЗ-3110, принадлежащего автономному учреждению, выписан путевой лист для поездки в областной центр. Цель поездки – посещение семинара бухгалтером данного учреждения. Согласно оформленному путевому листу за время поездки указанным автомобилем пройдено 270 км. Фактический расход бензина составил

40 л при норме 35 л (норма расхода топлива равна 13 л/100 км). Перерасход бензина составил 5 л. Рыночная цена бензина на момент обнаружения перерасхода – 41 руб./л. Учетная стоимость бензина равна 40 руб./л.

По решению руководителя перерасход бензина списан. Рыночную стоимость перерасходованного бензина водитель внес в кассу.

Стоимость бензина отражается в составе общехозяйственных расходов, учитываемых при формировании себестоимости услуг, оказываемых учреждением в рамках выполнения государственного задания.

В данном случае операции по списанию ГСМ отразятся следующим образом:

|

Дебет |

Кредит |

Сумма, руб. |

|

|---|---|---|---|

|

Списан бензин по норме (по учетной стоимости) (35 л x 40 руб./л) |

4 109 80 272 |

4 105 33 000 |

1 400 |

|

Принят к учету перерасход бензина по вине водителя (по рыночной стоимости) ((40 — 35) л x 41 руб./л) |

2 209 74 000 |

2 401 10 172 |

|

|

Списан перерасход бензина по решению руководителя |

4 401 10 172 |

4 105 33 000 |

|

|

Внесена водителем в кассу рыночная стоимость перерасходованного бензина |

2 201 34 000 |

2 209 74 000 |

Учет расходов на ГСМ при исчислении налога на прибыль.

В соответствии с п. 1 ст. 252 НК РФ в целях исчисления налога на прибыль налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ). При этом расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком.

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе согласно договору).

Также стоит отметить, что расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

На основании пп. 11 п. 1 ст. 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся расходы на содержание служебного транспорта (автомобильного, железнодорожного, воздушного и иных видов транспорта).

Расходы на ГСМ могут быть включены в расчет базы по налогу на прибыль только в том случае, если они произведены за счет средств, полученных от приносящей доход деятельности, и направлены на ее осуществление.

Расходы на ГСМ, произведенные автономным учреждением за счет субсидий, выделенных из бюджета, не учитываются при определении базы по налогу на прибыль организаций на основании пп. 14 п. 1 ст. 251 НК РФ (Письмо Минфина РФ от 11.07.2012 № 03-03-06/4/71).

* * *

При осуществлении операций по списанию ГСМ автономным учреждениям необходимо иметь в виду следующие особенности:

1) при расчете расхода топлива целесообразно учитывать нормы, установленные Распоряжением № АМ-23-р. Если на необходимый транспорт нормы расхода указанным документом не установлены, учреждения праве разработать собственные нормы;

2) для документального подтверждения произведенных расходов учреждения вправе использовать формы путевых листов, предусмотренные Постановлением № 78, либо разработать такие формы самостоятельно, указав в них обязательные реквизиты;

3) топливо, израсходованное в пределах установленных норм, списывается в расходы текущего финансового года. При обнаружении перерасхода ГСМ выявляются его причины. Если перерасход совершен по вине водителя, то его сумма отражается как недостача и взыскивается с виновного лица;

4) при исчислении налога на прибыль расходы на ГСМ, произведенные за счет средств от приносящей доход деятельности, учитываются на основании пп. 11 п. 1 ст. 264 НК РФ при условии, что они обоснованны и документально подтверждены.

Порядок списания ГСМ на предприятии и составление акта

Любое предприятие, владеющее транспортными средствами, ведет учет поступления и расходования горючих материалов, и если данное хозяйствование проводится с соблюдением установленных государством норм, использование топлива не облагается НДС. Но когда происходит перерасход в результате ненадлежащей деятельности приходится объясняться с налоговыми органами.

Что собой представляет документ-основание для списания ГСМ

Акт списания ГСМ – это первичный документ бухгалтерского баланса, содержащий информацию из основных документов прихода и расхода горюче-смазочных материалов.

Назначение документа в решении целого перечня поставленных задач:

- Наведение порядка в бухгалтерской документации. вы узнаете, как проводится списание кредиторской задолженности с истекшим сроком исковой давности;

- Соответствующее отражение информации в финансовой документации;

- Снижение возможности возникновения ошибочных данных в бухгалтерской отчетности;

- Обоснование затрат на приобретение основных средств, активов и прочего.

Важно: эта бумага имеет отношение к документации строгой отчетности, так как является основанием для проверки различных списаний ГСМ.

Такого рода документация находится под неусыпным контролем ФНС, так как она нередко применяется для различного рода махинаций, так что указание в ней любых ошибочных данных вызывает подозрение и дополнительные проверки.

Прямое назначение акта – это контроль расхода топлива внутри предприятия.

Как осуществляется учет ГСМ и их списание на предприятии – смотрите в этом видео:

Кем, когда составляется и подписывается документ

Идеальный вариант формирования такого документа – ежемесячно. В его формировании участвует:

- Главный бухгалтер. В каком порядке составляется должностная инструкция главного бухгалтера – узнайте в статье по ссылке;

- Водитель транспортного средства;

- Специалист, отвечающий за соблюдение и разработку нормативов.

Важно: документ является юридически значимым, если он содержит подписи всех лиц, участвующих в составлении.

Что такое ГСМ и какой порядок его списания

К горюче-смазочным материалам имеют отношение:

- Дизельное топливо;

- Бензин;

- Природный газ;

- Прочие виды топлива;

- Моторное масло;

- Различного рода смазочные материалы.

ГСМ списывается в основном при использовании 2-х основных нормативов проведения данного процесса:

- На основании фактического расходования материала с учетом официальных источников подтверждения количества бензина в баках;

- В соответствии с разработанными нормативами на предприятии плюс сопоставление их с законодательно установленными нормами с учетов всех особенностей – марки машины, ее износа, количества пробега.

Важно: чтобы списать определенную статью расходования горючего необходимо экономическое обоснование такого списания для налоговой.

Также для списания ГСМ за основу берется следующая документация:

- Ведомость учета;

- Путевой лист (например, путевой лист легкового автомобиля по форме 3);

- Чек или накладная на покупку горючего.

Реквизиты акта на списание ГСМ.

Порядок проведения списания горючего

Чтобы выполнить списание излишнего топлива необходимо:

- Составить комиссию – основанием для этого может быть проведение осмотра транспортного средства;

- Проводиться сверка с путевым листом – который является основанием для вычисления;

- Формируется акт списания – в соответствующем формате. вы узнаете, как правильно оформить акт списания основных средств по форме ОС-3;

- Составляется приказ на списание, также с соблюдением норм законодательства.

При этом:

- Для составления приказа необходима подпись главного бухгалтера и исполнительного органа организации;

- Состав комиссии должен быть не менее, нежели из 2-х лиц, один из которых является председателем;

Важно: приказ и акт составляются с соблюдением норм законодательства, иначе это будет поводом для вопросов со стороны ФНС.

- Базовые нормы расхода и перечень транспорта

Для составления правильных нормативов расходования горючего следует составить перечень транспорта на предприятии, это может быть:

- Грузовые, легковые авто, автобусы;

- Краны на автомобильных и гусеничных шасси;

- Погрузчики ДВС;

- Трактора, грейдеры;

- Автономные генераторы – газовые, дизельные, бензиновые;

- Обогревательные приборы работа которых выполняется на основе заправки горючим различного рода;

- Газонокосилки, бензопилы и прочие технические устройства.

При этом доступно использовать базовые нормы, установленные специалистами на предприятии с учетом особенностей и вида транспорта:

- Для легковых и грузовых авто базовая норма формируется на основании пробега;

- Для техники, которая выполняет тяжелые работы базовая норма берется из расчета выполненной работы;

- Для автономных электрогенераторов от количества выработанной электроэнергии;

- Для обогревательных приборов – от количества выработанной тепловой энергии.

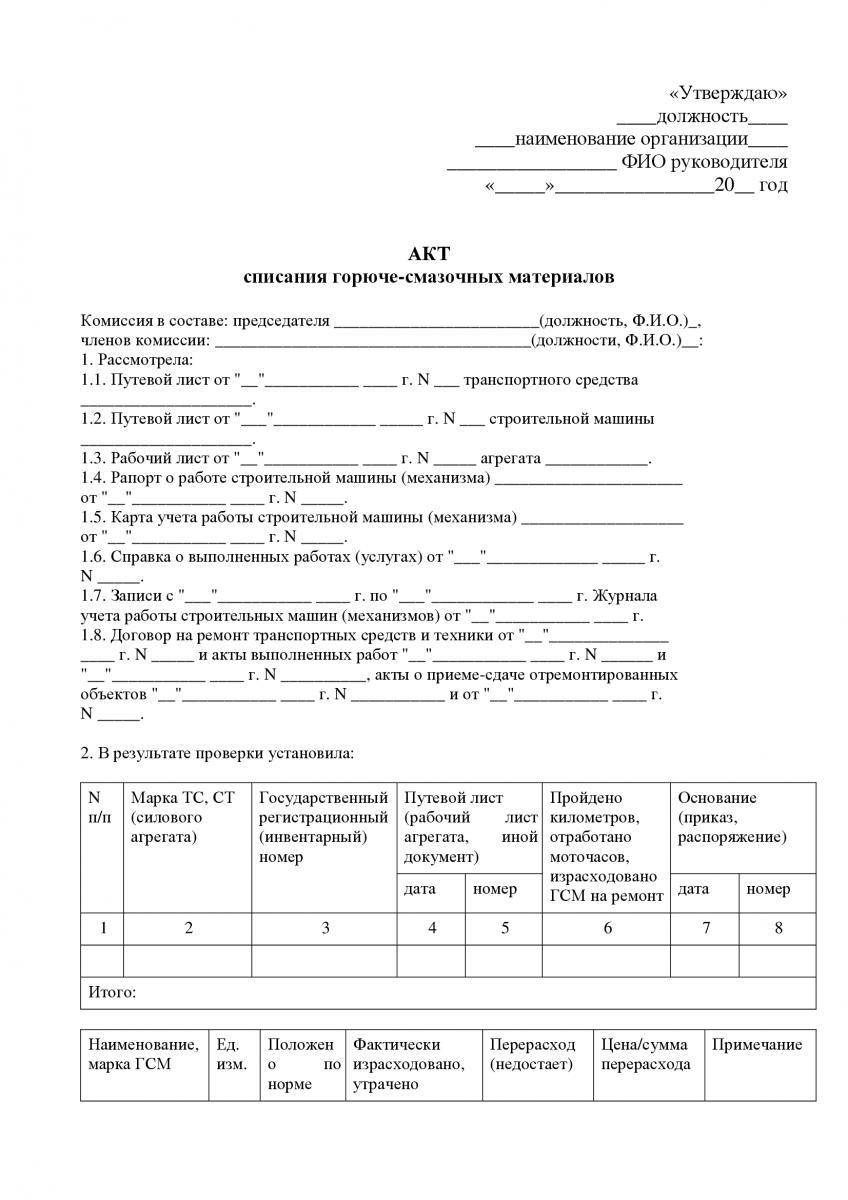

Форма и реквизиты акта списания ГСМ

Документ составляется согласно требованиям и должен содержать следующие реквизиты:

- Дату составления;

- ФИО, лиц, входящих в комиссию;

- ФИО руководителя предприятия;

- Название механизма с указанием государственных номеров, на который составляется акт;

- Инвентарный номер;

- Вид работы;

- Базовый норматив расхода в соответствующих единицах;

- Расходование за месяц по факту;

- Уточняющие коэффициенты условий работы механизма;

- Средневзвешенная цена ресурса;

- Цена использованных материалов;

- Заключение комиссии;

- Подписи лиц, составивших документ с расшифровкой.

Весь акт доступно оформить в виде таблицы.

Образец акта на списание ГСМ.

Пошаговая инструкция составления документа

Акт необходимо составлять в соответствии с требованиями делопроизводства:

- Если предусмотрен унифицированный бланк необходимо его использовать;

- Для составления документа нужно брать бланк с логотипом предприятия;

- Составляется акт на списание ГСМ, как и прочий другой только при наличии приказа руководителя и соответствующей комиссией;

- Датой документа считается дата его составления;

- Подписывается документ всеми членами комиссии;

- Документ должен иметь названием с основанием «Акт списания ГСМ»;

- Текст документа также следует начинать с указания на основание – приказ руководителя.

Важно: с документом необходимо ознакомить водителя, который также должен поставить свою подпись.

Как избежать ошибок

- Документ должен содержать только точные данные – замеры количества остатка бензина по факту в баке, указание количества закупленного материала согласно накладным и платежным документам, пробег авто за месяц по путевым листам;

- Акт не должен иметь ошибок, опечаток, исправлений – все это основания для недоверия со стороны ФНС;

- Он обязательно должен иметь подписи комиссии и руководителя, так как в противном случае является недействительным.

Акт на списание ГСМ является не только важным документом для обоснования перерасхода материала для налоговой, но и основным документом для формирования бухгалтерского баланса, так что в его формировании обязательно должен участвовать бухгалтер, как ответственное лицо за расходование финансов и учет материальных средств.

Инструкция по поступлению бензина на склад и списания ГСМ с помощью документа требование-накладная – в этом видео:

Образец акта списания ГСМ — подробный обзор документа и правил его составления

Все расходы компании, что связаны с горюче-смазочными материалами, фиксируются в документах. Рассмотрим далее образец акта списания ГСМ, правила составления и аспекты, необходимые в бухгалтерском учете.

Что такое ГСМ

ГСМ — аббревиатура к горюче-смазочным материалам. В них входит: бензин, керосин, дизель, масла для моторов, антифриз и т.д. Они представляют собой всю продукцию, что произведена из нефти.

Важно учитывать, что такая продукция используется преимущественно в промышленном секторе, а значит, закупается исключительно специализированными компаниями.

Порядок списания

Списание также различается в зависимости от типа учета: бухгалтерский или налоговый (см. таблицу 1).

|

Вид учета |

Описание |

|

Бухгалтерский |

При нем используется счет 10 и в ряде случаев особый субсчет 10-3. Дебет полностью отвечает за приход, а кредит за списание. В соответствии с этими алгоритмами производится расчет ГСМ, которые были использованы, и полученное значение умножается на стоимость единицы. |

|

Налоговый |

В случае с налоговым учетом все иначе. Первое что нужно определить: классификация ГСМ как расходов — материальные или прочие. Под первый класс они попадают в том случае, если применяются для технологических нужд; ко второму же относятся в случае, когда производится использование для служебного транспорта. Теперь что касается необходимости нормирования расходов при налоговом учете. Законодательство напрямую не отвечает на данный вопрос, вследствие чего сложилась общепринятая практика: если нормы ГСМ установлены лично организацией, и они же ею превышены, то налоговая в качестве расходов таковые не признает. Это дает возможность для доначисления налога на прибыль. Судебная практика демонстрирует, что суд в таких вопросах поддерживает инспекцию. |

Видео об учете ГСМ в программе:

Акт на списание: какие правила составления существуют

Стандартного вида, в котором нужно заполнять акт, не существует. Как следствие, это открывает для компаний два варианта: либо каждый раз использовать произвольную форму, что крайне неудобно, либо составить собственный шаблон, что будет утвержден в рамках внутреннего Устава.

Так или иначе, вне зависимости от формы, в акте всегда должно быть указано:

-

полное название организации

полное название организации - календарная дата составления

- сведения о водителе

- информация об автомобиле: номер и марка

- используемые товары: наименование, количество и стоимость

В качестве одного из правил делового обычая все данные о горюче-смазочных материалах рекомендуется указывать в форме таблицы.

Кто занимается составлением

Формированием документа занимаются назначенные руководителем люди. В роли таковых зачастую выступают главные бухгалтера или ответственные за расход люди в отделе логистики.

Основное назначение акта

Основная цель документа — подсчет расходов, что совершила компания. Это необходимо для бухгалтерского и налогового учета. Именно благодаря им затраты на ГСМ можно исключить из прибыли, параллельно сократив базу налогообложения.

Важным элементом при составлении этого документа является наличие путевого листа, который выдается водителям. Так, он позволяет осуществлять ежедневный мониторинг того, сколько материала было потрачено за сутки.

Правила оформления

К правилам оформления требования такие же, как и к содержанию — их нет. Можно составлять на любом носителе, будь то бланк организации и лист формата А4. Рукописный или печатный характер документа также не играет роли. Проставление на документах печати отменено с 2016 года — теперь юридические лица не обременены этой необходимостью.

Единственное правило, которое должно быть соблюдено в обязательном порядке — оригинальные подписи руководства или ответственных за списание лиц.

Видео с правилами списания:

Принятие документа — необходимо ли собирать комиссию

Списание в соответствии с законом и установленными нормами делового обычая возможно только тогда, когда акт утверждает комиссия. Она формируется внутри компании и включает в себя минимум два человека — утверждается комиссия. Ее назначение в обязательном порядке должно быть ознаменовано выпуском отдельного приказа.

По составу участников: в нее входят сотрудники из нескольких подразделений, и над каждым отделом назначается отдельное руководство.

Основные задачи комиссии:

Основные задачи комиссии:

- сверка представленных сведений с фактическими

- выезды с водителями для проверки расходов

- сбор путевых листов

Стоит также отметить и тот факт, что комиссия может быть создана и действительно нужна исключительно в рамках больших предприятий. В небольших организациях в ней не будет смысла.

>Образец составления

Ознакомиться с примером документа можно ниже.

Как избежать ошибок при составлении

Во избежание ошибок, которые могут быть допущены при составлении, стоит учесть ряд правил:

- всегда использовать заготовленный шаблон: для этого компания должна ввести его в оборот посредством внутреннего указа

- всегда сверять фактические данные и установленные нормы

- учитывать в подсчете внешние факторы, которые могли или могут повлиять на объемы

Так или иначе, важное правило, которое всегда поможет избежать ошибок, — квалифицированный персонал.

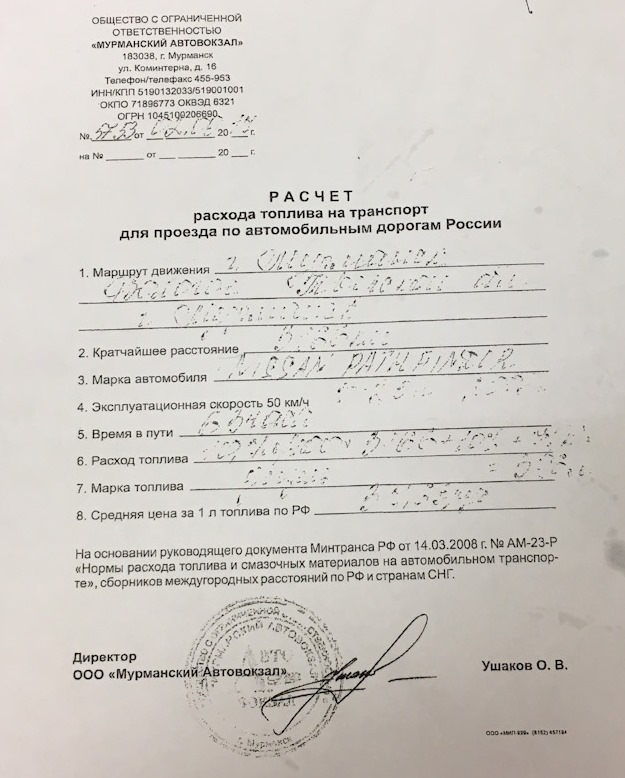

Оформление справки о расходе топлива

Рассмотрим пример составления справки:

Теперь, когда все нюансы с учетом ГСМ рассмотрены, уделить время оптимизации расходов не составит труда. Помимо этого, всегда нужно помнить об изменяющемся законодательстве, которое устанавливает порядок формирования отчетов, и подстраивать документы под него.

Акт списания ГСМ

Горюче-смазочные материалы (ГСМ) – это особый вид производственных запасов, к которому относятся топливо (бензин, дизельное топливо, сжиженный нефтяной газ, сжатый природный газ), смазочные материалы (моторные, трансмиссионные и специальные масла, пластичные смазки), специальные жидкости (тормозные и охлаждающие) (п. 3 Методических рекомендаций, утв. Минсельхозом 16.05.2005). Вопросы бухгалтерского учета ГСМ актуальны для всех организаций, которые арендуют или используют собственные транспортные средства.

Одной из основных задач учета ГСМ является правильное и своевременное документальное оформление операций и обеспечение достоверных данных по отпуску горюче-смазочных материалов. Документ, которым обычно оформляется списание ГСМ, — это соответствующий акт. Как такой акт составить, расскажем в нашей консультации.

ГСМ: списываем, оформляем и учитываем в расходах

Если у организации есть собственный транспорт, ГСМ-расходы на него она может учесть при налогообложении прибыли (пп. 11 п. 1 ст. 264 НК РФ). При этом нормировать такие расходы необязательно. НК РФ не требует, чтобы организация руководствовалась «Нормами расхода топлив и смазочных материалов на автомобильном транспорте» (утв. Распоряжением Минтранса от 14.03.2008 № АМ-23-р) при исчислении налоговой базы по налогу на прибыль (Письмо Минфина от 27.01.2014 № 03-03-06/1/2875). С другой стороны, в целях контроля за расходованием и обеспечения сохранности ГСМ, нормы расхода организации обычно утверждают. Ведь в противном случае сложно будет подтвердить величину расходов на ГСМ и обосновать их размер, а применять критерии обоснованности и документального подтверждения расходов организации должны всегда (п. 1 ст. 252 НК РФ). Как произвести расчет норматива расхода топлива, мы рассказывали в нашей консультации и приводили образец соответствующего акта.

Аналогично, расходы на ГСМ организация может учесть в случае аренды автомобиля (как с экипажем, так и без экипажа), ведь расходы на приобретение топлива и иных ГСМ в общем случае лежат на арендаторе (ст.ст. 636, 646 ГК РФ).

А вот если работодатель выплачивает работнику компенсацию за использование для служебных поездок его личного легкового автомобиля, то предполагается, что такая компенсация включает в себя и затраты на ГСМ. А потому учесть при налогообложении прибыли дополнительно к компенсации еще и ГСМ-расходы нельзя (Письмо Минфина от 23.03.2018 № 03-03-06/1/18366).

В том случае, когда организация может учесть затраты на ГСМ в своих расходах, ей необходимо документально их подтвердить.

Форма акта на списание ГСМ (образец)

Законодательством не установлена обязательная к применению форма акта на списание ГСМ. Потому такая форма разрабатывается организацией самостоятельно и утверждается в составе Учетной политики в целях бухгалтерского учета и налогообложения прибыли. Примерную форму акта на списание ГСМ (образец) скачать бесплатно можно по приведенной ниже ссылке. Главное при разработке формы акта обеспечить наличие в нем обязательных реквизитов первичного учетного документа, которые предусмотрены ч. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ:

- наименование документа;

- дата составления документа;

- наименование организации, составившей документ;

- содержание факта хозяйственной жизни;

- величина натурального и денежного измерения факта хозяйственной жизни с указанием единиц измерения;

— наименование должностей лиц, совершивших операцию и ответственных за ее оформление;

- подписи данных лиц с указанием их фамилий и инициалов.

Обычно такой акт утверждается специально созданной комиссией. Со ссылкой на путевой лист или иной документ, обосновывающий расход ГСМ, в акте указывается по каждому виду расход горюче-смазочных материалов за отчетный период (обычно за месяц). На основании подписанного комиссией акта отражается списание ГСМ в бухгалтерском учете и производится признание затрат на них в целях налогообложения прибыли.

Приведем для акта списания ГСМ образец его заполнения.

Указанную форму акта можно использовать для подтверждения расходов на списание ГСМ не только по транспортным средствам. Так, например, для акта на списание ГСМ на генератор образец можно использовать аналогичный. Как и, скажем, для акта на списание ГСМ на бензокосу образец можно заполнять такой же.