Содержание

- Как прописать премию в трудовом договоре — пример

- Роль премии в составе зарплаты

- Оформление записи о премии в трудовом договоре

- Итоги

- Положение о премировании работников 2019

- Содержание положения о премировании работников

- Excel-модель для расчета премий

- Как определить оптимальный размер премий для сотрудников

- Порядок премирования

- Образец положения о премировании 2019

- Готовые образцы документов по полученным премиям

- Как провести премию в бухгалтерском учете

- Как вознаграждение отразится на налогах

- Какие документы обязательно нужно оформить

- Вопрос

- Ответ

- Особенности выплаты премии за объем закупок

- Что собой представляет премия за закупки

- Особенности составления договора о закупке

- Налоговый учет

- Бухучет премий

- Образец положения о премировании работников ООО и порядок его утверждения

- Понятие премий

- Правила о премировании в положениях об оплате труда ООО

- Образец положения о премировании работников ООО

- Виды премий

- Расчет и утверждение размера премий

- Основания для снижения и удержания вознаграждений

- Порядок утверждения и составления

- Особенности введения таких положений на предприятиях

- Премирование директора ООО: особенности

- ОСНО и УСН: включение премий в налоговые расходы

- О правах на надбавки

- Единовременные вознаграждения

- Выплаты к концу года

- Статьи и консультации 2019 по кадровому делопроизводству на сайте www.kadrovik-praktik.ru

Как прописать премию в трудовом договоре — пример

Роль премии в составе зарплаты

Оформление записи о премии в трудовом договоре

Итоги

Роль премии в составе зарплаты

Зарплата работника может складываться из нескольких составных частей. Одной из этих частей являются выплаты стимулирующего характера, представленные, в первую очередь, премиями.

Чтобы премию можно было учесть в составе зарплаты, нужно, во-первых, включить эту выплату в состав оплаты труда, а во-вторых — установить правила ее начисления и оплаты (ст. 129, 135 ТК РФ). Оба вопроса работодатель разрешает самостоятельно, фиксируя принятые решения в своем внутреннем документе.

В отношении системы оплаты труда такими документами могут быть положение об оплате труда или коллективный договор. А правила премирования излагают либо в одном из документов, посвященных системе оплаты труда, либо в отдельном положении, называемом положением о премировании (или стимулировании), либо непосредственно в трудовом соглашении с работником.

Установление правил премирования предполагает определение:

- видов выплачиваемых премий;

- периодичности их начисления;

- круга работников, подлежащих премированию определенного вида;

- перечня показателей, дающих право на получение каждой из этих выплат;

- системы оценки показателей премирования;

- алгоритмов расчета конкретных сумм в зависимости от результатов оценки показателей премирования;

- порядка рассмотрения и документального оформления итоговой оценки участия работника в трудовом процессе;

- оснований, служащих поводом для лишения премии;

- порядка, позволяющего работнику оспорить результаты распределения премии.

О том, как может выглядеть документ, объединяющий описание системы оплаты труда и правил премирования, читайте в статье «Положение об оплате труда работников — образец-2018-2019».

Поскольку видов премий может быть несколько и в отношении каждого из них возможно установление своих правил, документ о премировании, как правило, получается достаточно объемным. Но его наличие позволяет упростить процедуру определения условий оплаты труда каждого конкретного работника, давая в трудовом соглашении с ним в части премирования не описание условий начисления каждой конкретной премии, а просто отсылку к внутреннему нормативному акту. С содержанием нормативного акта о премировании работника надо ознакомить под подпись.

Если же система премирования у работодателя достаточно проста, т. е. не предполагает разнообразия видов премий и сложной системы оценки причитающейся работнику суммы, то условия, касающиеся этого вида выплат, можно указать непосредственно в трудовом договоре. Такой же подход допустимо применять к отдельным работникам, оценка труда которых требует индивидуального подхода. Например, таким работником будет наемный руководитель работодателя.

Оформление записи о премии в трудовом договоре

Итак, как прописать премию в трудовом договоре?

При наличии положения о стимулирующих выплатах в тексте трудового договора возможна запись, например, такого содержания:

«Премирование работника осуществляется в соответствии с правилами действующего у работодателя Положения о премировании».

Если внутреннего нормативного документа у работодателя нет или для работника установлена индивидуальная схема премирования, то в его трудовом договоре может быть сделана, например, такая запись:

«При добросовестном выполнении должностных обязанностей работнику ежемесячно выплачивается премия в размере 20% от оклада».

О том, что еще должно найти отражение в трудовом договоре, читайте в материале «Порядок заключения трудового договора (нюансы)».

Итоги

Правила начисления премий, представляющих собой часть системы оплаты за труд, требуют закрепления во внутреннем нормативном документе. Им может стать как любой документ, отведенный описанию системы оплаты труда, так и отдельный — специально посвященный премированию.

В отношении условий премирования конкретного работника достаточно в его трудовом договоре сделать ссылку на этот внутренний документ. При наличии простой или индивидуальной схемы премирования запись об условиях начисления премии заносят прямо в текст трудового договора.

Положение о премировании работников 2019

Правильно составленное положение о премировании сотрудников поможет спланировать премии, а также избежать споров с трудовой и налоговой инспекциями. О том, кому можно не использовать положение о зарплате и премировании.

При подготовке положения необходимо учесть следующие важные особенности:

- премирование – это право, а не обязанность работодателя;

- все основания для выплаты премии, а также причины, по которым сотрудник ее лишается должны быть указаны в положении о премировании работников четко и однозначно.

Согласно статье № 74 Трудового кодекса РФ «Изменение определенных сторонами условий трудового договора по причинам, связанным с изменением организационных или технологических условий труда», необходимо уведомить работников о нововведениях, если само положение о премировании, разрабатывается впервые, дополняется или преобразуется. Работодателю достаточно издать соответствующий приказ о вводе нового положения, с которым под роспись ознакомить персонал компании.

Скачайте и возьмите в работу:

Содержание положения о премировании работников

Закон не устанавливает строгую форму документа, нет и обязательных пунктов, которые там могут быть. Далее рассмотрим разделы, которые обычно содержит положение.

Общие положения документа о премировании сотрудников

Здесь указываются основные сведения о положении – цель его введения, на кого оно распространяется, статус документа.

Возможны следующие варианты:

- общая или коллективная. Начисляется за персональные достижения или за успехи отдела, подразделения или всей компании;

- денежная или в виде ценного подарка;

- устанавливается в фиксированном размере или в процентном от оклада с учетом надбавок и процентов;

- регулярная, начисляемая по итогам определенного периода – месяц, квартал, год либо разовая;

- порядок финансирования премии – фонд оплаты труда или прибыль компании. Кроме того, финансирование может вестись из других средств. Это могут быть целевые поступления или специальные фонды. Однако в этом случае, их нельзя учитывать как расходы компании при определении налогооблагаемой базы – таково требование статьи № 270 Налогового кодекса РФ;

- производственная или поощрительная. Начисляется за трудовые достижения, либо в связи с определенной датой, к празднику либо знаковому событию;

Также в этом разделе указываются общие требования к сотрудникам для премирования – минимальный стаж, пропорциональность премирования в случае неполного рабочего месяца и другие ограничения или дополнительные условия.

Что проверить финансовому директору

Убедитесь, что положении о премировании есть все виды бонусов, которые компания выплачивает сотрудникам. Информация нужна, чтобы правильно спланировать расходы компании. Например, вознаграждения могут быть:

1. Производственные, которые начисляют:

- за результаты работы по итогам отчетного периода (см. формулу 1);

- за стаж;

- за успешное завершение спецпроектов (см. формулу 2);

- за профессионализм, по результатам аттестации или профессиональных конкурсов;

Формула 1. Расчет премии сотрудника от размера прибыли компании

ПС = (ПФ х Вп) х ИЭп х Дс х ИЭс

|

Используемые обозначения |

Расшифровка |

Единицы измерения |

Источник данных |

|

ПС |

Премия сотрудника |

руб. |

Результат расчета |

|

ПФ |

Общий премиальный фонд |

руб. |

Размер премиального фонда определяется менеджментом компании. Обычно устанавливается как определенный процент от показателя чистой прибыли |

|

Вп |

Значимость (вес) подразделения, в котором работает сотрудник |

% |

Показатель характеризует максимально возможный вклад подразделения в общую прибыль компании. Вопрос оценки значимости подразделений, приносящих доходы (прибыль), решается просто, при условии ведения достаточной аналитики. Что касается подразделений, генерирующих только затраты, – оценка их вклада в общую прибыль, как правило, определяется экспертно, топ-менеджментом |

|

ИЭп |

Индекс эффективности подразделения |

% |

Индекс эффективности подразделений отражает степень выполнения подразделением каждого из назначенных ему ключевых показателей эффективности с учетом их весов. Максимальное значение индекса равно 100 процентам |

|

Дс |

Доля сотрудника в премиальном фонде подразделения |

% |

Решение о том, на какую долю премиального фонда может претендовать тот или иной сотрудник, принимается руководителем отдела кадров или руководителем подразделения |

|

ИЭс |

Индекс эффективности сотрудника |

% |

Этот показатель по аналогии с индексом эффективности подразделения характеризует то, насколько конкретный сотрудник выполнил стоявшие перед ним цели. Например, если речь идет о менеджере отдела продаж, это может быть выполнение его персонального плана по выручке |

Формула 2. Расчет месячной премии участника проектной команды

ПС = ТЗ х КЗ х С

|

Используемые обозначения |

Расшифровка |

Единицы измерения |

Источник данных |

|

ПС |

Премия участника проекта |

руб. |

Результат расчета |

|

ТЗ |

Трудозатраты за месяц |

ч |

Время, затраченное членом команды на выполнение задач |

|

КЗ |

Коэффициент сложности задачи |

ед. |

Сложная предполагает коэффициент 2, обычная – 1, простая – 0 |

|

С |

Плановая расценка человеко-часа |

руб. |

План проектных работ |

2. Непроизводственные: к профессиональным праздникам или юбилею компании.

Excel-модель для расчета премий

Если вы используете систему ключевых показателей эффективности (KPI), вам предстоит рассчитать премию для каждого сотрудника. Чтобы начислить бонусы быстрее, воспользуйтесь готовой Excel-моделью.

Основания для начисления премии

В этом разделе необходимо прописать показатели, на которые будет ориентироваться работодатель при ее начислении. Основания для выплаты премий должны быть сформулированы четко по смыслу. Не должно быть фраз, которые можно трактовать двойственно. Если обнаружили неточные формулировки оснований для премий, попросите руководителя кадровой службы расшифровать их.

Чтобы избежать трудовых споров с сотрудниками и обосновать в целях налогообложения размер начисленных премий:

- методика расчета вознаграждений должна быть понятной и прозрачной;

- основания для выплат не должны трактоваться двояко.

Обратите внимание, методика расчета премий считается понятной, если сотрудник может определить точную сумму поощрений из условий положения о премировании за выполненные показатели оценки труда. Убедитесь, что порядок премирования соответствует требованиям чиновников, и проверьте в положении:

- показатели премирования;

- основания и условия для вознаграждений;

- выплаты, которые компания не включает в базу для расчета премий.

Показатели премирования. Проверьте, прописали ли в положении о премировании показатели для каждого вида вознаграждений. Если показатели в документе отсутствуют, но премии выплачивают, компания не сможет учесть эти суммы при расчете налога на прибыль. Инспекторы посчитают такие расходы необоснованными и доначислят налоги.

Основания и условия для вознаграждений. Убедитесь, что условия для вознаграждений понятны из текста документа. Например, компания прописала в положении о премировании три показателя эффективности работы сотрудников. Руководитель предприятия подразумевает, что для начисления премий нужно выполнить одновременно три показателя. Тогда в тексте документа должна быть понятная оговорка – «показатели работы компания оценивает в совокупности».

Выплаты, которые не входят в базу для расчета премий. Если компания ограничивает размер премий, проверьте, с каких сумм не начисляют бонусы. Дополнительно убедитесь, что в положении нет минимального размера вознаграждений. Например, формулировка «минимальный размер ежемесячных премий равен 10 процентам от должностного оклада» гарантирует сотрудникам премию независимо от результатов работы. Тогда компания вынуждена платить поощрения как часть оклада, иначе ей грозят споры с сотрудниками и инспекцией труда.

Как определить оптимальный размер премий для сотрудников

Предположим, положение об оплате труда компании предусматривает квартальные премии инженерно-техническому персоналу. Размер вознаграждения не увязан с результатами работы сотрудников. При таком подходе предприятие при необходимости может сэкономить на оплате труда. Вместе с тем, у него нет прозрачных инструментов, позволяющих обоснованно рассчитать величину премий. Руководство компании поручает финансовой службе определить оптимальный размер расходов на оплату труда. Смотрите, как определить, какие премии выплатить сотрудникам, исходя из результатов их труда и бюджетных ограничений, как рассчитать расходы на премирование персонала за текущий месяц на основе прогнозов.

Рассчитать оптимальный размер премий

Основания для невыплаты премии

Включите в положения основания для невыплаты или снижения премии:

- невыполнение установленных условий для премирования;

- срыв сроков выполнения поставленных трудовых задач или необходимых работ;

- несоблюдение дисциплины труда и рабочего распорядка;

- утрата имущества или материальных ценностей по вине сотрудника;

- другие нарушения, предусмотренные в качестве оснований для дисциплинарного взыскания.

Чтобы не переплачивать сотрудникам за недобросовестную работу, проконтролируйте, чтобы в положении о премировании был раздел с условиями, когда предприятие лишит премии полностью или частично. Например, сотрудник не получит премию, если:

- не выполнил задание, приказ или распоряжение от руководства компании;

- задержал расчеты по договорам;

- сорвал график работ;

- оформил платежные документы с ошибками;

- исказил отчетность;

- нарушил трудовую дисциплину;

- получил претензии и жалобы от деловых партнеров;

- грубо обращался с коллегами или клиентами;

- создал конфликтную ситуацию в коллективе.

Если сотрудник не согласен с лишением премии, суды будут на вашей стороне.

Порядок премирования

Здесь пропишите процедуру премирования. Укажите должностных лиц, которые наделяются полномочиями инициировать начисление премии. Это могут быть начальники и руководители отделов или подразделений. Обычно лицо, принимающее решение о премировании – представитель исполнительного органа организации – президент компании, генеральный директор, либо специально созданный экономический или координационный совет. В ведении указанных представителей и находится вопрос о начислении премии. В случае положительного решения, издается приказ, на основании которого бухгалтерия проводит начисление премии и ее выдачу. Также здесь указывается периодичность премирования – ежемесячно, ежеквартально, либо устанавливается иной срок.

Какие источники выплат указать для непроизводственных премий

Если компания выплачивает сотрудникам непроизводственные вознаграждения, в положении о премировании нужно указать источник таких выплат – чистую прибыль. Обратите внимание, формулировка «прибыль, которая остается в распоряжении компании» – устаревшая. Компания зарабатывает чистую прибыль, но распределяют ее собственники бизнеса.

Что проверить в документальном оформлении премий

Чтобы включить премии в расходы по налогу на прибыль и избежать претензий со стороны проверяющих органов, компания должна правильно оформить выплату поощрений. Убедитесь, что в положении о премировании перечислен список документов, которые подтверждают:

- сотрудник выполнил ключевые показатели эффективности. Например, табель учета рабочего времени или служебная записка руководителя подразделения о показателях подчиненного;

- бухгалтер рассчитал сумму премии, руководствуясь внутренними регламентами. Например, коллективный договор или положение о премировании;

- руководитель компании одобрил стимулирующие выплаты. Например, приказ о выплате премий в свободной или унифицированной форме № Т-11;

- сотрудник получил вознаграждение. Например, расчетная ведомость.

Эти документы нужны, чтобы обосновать расходы на оплату труда во время выездных налоговых проверок. Если не представите подтверждающие документы, инспекторы доначислят налоги и выпишут штраф.

В этом разделе содержатся сведения о порядке вступления положения в силу, время его действия. Традиционно указывается, что разработанное положение применяется до тех пор, пока не будет отменено, либо пока не будет принято новое положение. В противном случае считается, что срок действия положения – неограничен.

Образец положения о премировании 2019

Гость, уже успели прочесть в свежем номере?

Готовые образцы документов по полученным премиям

Источник: журнал «Главбух»

Чтобы поддерживать стабильные и долгосрочные отношения с покупателями, поставщики применяют разные системы поощрения. Часто компании заранее договариваются, что за выполнение каких-то условий продавец будет выплачивать премию. Это может быть денежное вознаграждение или, например, бесплатная продукция. Как таковое определение премии в законодательстве отсутствует. Финансисты считают, что премия – это денежная сумма, выплаченная покупателю за выполнение определенных условий договора. Например, за объем приобретенного товара (письмо Минфина России от 7 сентября 2012 г. № 03-07-11/364).

Причем условие о таком поощрении можно прописать как в самом договоре, так и в отдельном соглашении. Ведь любое допсоглашение – это неотъемлемая часть самого договора (п. 2 ст. 424 ГК РФ). А вот размер премии может быть любой. Его определяет продавец и согласовывает с покупателем (п. 4 ст. 421 ГК РФ).

У бухгалтеров нередко возникает вопрос может ли продавец выплачивать премию не деньгами, а товаром, и возможно ли это условие прописать в договоре? Сразу скажу – в договоре может быть прописано такое условие. Однако поощрение в виде товаров правильнее называть бонусом. Эта операция подразумевает поставку покупателю дополнительной партии товара или работ бесплатно. При этом учитывать такой бонус нужно как две операции: получена скидка и приняты товары в счет возникшей дебиторской задолженности продавца. В таком случае сумму задолженности поставщика нужно рассматривать как выданный аванс. Этот момент чиновники из Минфина России разъяснили в письме от 31 августа 2012 г. № 03-07-15/118.

Как провести премию в бухгалтерском учете

Денежное поощрение от поставщика за то, что ваша компания выполнила указанный в договоре объем закупок, нужно отразить в качестве прочих доходов. Сделайте проводки:

ДЕБЕТ 60 КРЕДИТ 91 субсчет «Прочие доходы»

– начислена задолженность поставщика по выплате поощрения за выполнение условий договора;

ДЕБЕТ 51 КРЕДИТ 60

– получено денежное вознаграждение от поставщика.

Вопрос – В какой момент необходимо оформить бухгалтерские проводки по вознаграждению?

– В тот день, когда вы с контрагентом подпишете соответствующие документы. Ведь каждая операция должна быть подтверждена первичным документом (ч. 1 ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ). Формы первички, которые компания будет использовать, можно разработать самостоятельно. Только обязательно нужно закрепить их в учетной политике Главное, чтобы документы содержали все обязательные реквизиты, предусмотренные законодательством. Их перечень установлен частью 2 статьи 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ.

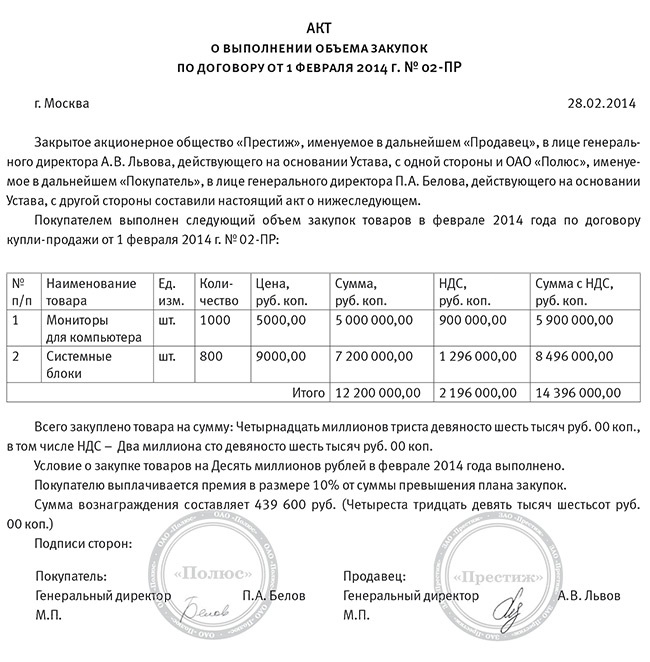

Это может быть акт в произвольной форме, в котором продавец укажет, что ваша компания выполнила объем закупок. Документ должны подписать обе стороны – это и будет основанием для оформления бухгалтерских проводок (см. образцы документов по полученным премиям ниже)

Как вознаграждение отразится на налогах

Как правило, полученная от продавца премия не изменяет цену товаров или работ. В таком случае налоговую базу по НДС вам корректировать не нужно (п. 2.1 ст. 154 НК РФ).

Однако в вашем договоре с контрагентом может быть отдельно прописано условие о том, что премия уменьшает цену товаров. Если так и есть, то налоговую базу по НДС необходимо скорректировать. Сумму налога, приходящуюся на разницу, возникшую из-за уменьшения стоимости товара на величину премии, вам надо восстановить.

Сделать это нужно в том налоговом периоде, на который приходится наиболее ранняя из двух дат. Это либо день получения первичных документов, которые подтверждают, что стоимость приобретенных товаров продавец уменьшил на сумму поощрения. Либо дата получения корректировочного счета-фактуры, выставленного продавцом на премию. Такой вывод сделали представители Минфина России в письмах от 3 сентября 2012 г. № 03-07-15/120 и от 31 мая 2012 г. № 03-07-11/163.

А если премия от поставщика повлияла на сумму НДС текущего периода, то вы проведете корректировку суммы налога текущей датой (п. 2 ст. 171, п. 1 ст. 172 НК РФ).

Бывает так, что меняются цены на товары, которые поставщик отгрузил по нескольким счетам-фактурам. В этом случае продавец может составить всего один корректировочный документ в адрес покупателя (абз. 2 подп. 13 п. 5.2 ст. 169 НК РФ).

Вопрос – Как нужно будет учесть восстановленный НДС?

– Восстановленный НДС при расчете налога на прибыль вы учтете в составе прочих расходов, связанных с производством и реализацией. С такой позицией согласились и чиновники из Минфина России в письме от 23 июня 2010 г. № 03-07-11/265.

Для расчета налога на прибыль тоже важно, влияет ли премия на цену товара. Если нет, то никакие корректировки не нужны. Премию учтите в составе внереализационных доходов. Такой порядок закреплен в пункте 8 статьи 250 НК РФ. Финансисты придерживаются такой же позиции в письмах от 19 декабря 2012 г. № 03-03-06/1/668, от 27 сентября 2012 г. № 03-03-06/1/506. При методе начисления такие доходы нужно учесть в том отчетном периоде, к которому они относятся (п. 1 ст. 271 НК РФ).

А вот когда по условиям договора премия может изменять цену товара, ситуация другая. Если она предоставляется в том же периоде, в котором происходит реализация, то текущую налоговую базу нужно скорректировать. Изменение будет равным сумме поощрения (п. 7 ст. 274 НК РФ).

Вопрос – Получается, что, если премия выплачена за объем закупок прошлого года, нам придется подавать уточненку по налогу на прибыль?

– Да, в таком случае нужно подать уточненную декларацию, так как полученный доход будет относиться к прошедшему налоговому периоду.

Премию от поставщика надо учесть всем компаниям на упрощенке независимо от объекта – «доходы» или «доходы минус расходы». Сделайте запись в книге учета доходов и расходов в тот день, когда деньги фактически поступят на расчетный счет компании.

Если организация совмещает упрощенку с ЕНВД то часть премии, полученной от поставщика, можно отразить как доход от вмененной деятельности. Для этого на основании данных раздельного учета надо высчитать сумму премии, которая относится к деятельности на ЕНВД (письмо Минфина России от 9 сентября 2013 г. № 03-11-06/2/36949). Вести раздельный учет помогут дополнительные субсчета к счетам учета доходов и расходов.

Ну, а в бухучете полученную от поставщика премию учтите как прочий доход.

Вопрос – Должна ли организация на ЕНВД заплатить налог на прибыль с полученной премии?

– Нет, но только если полученное поощрение относится к товарам, которые используются в деятельности, переведенной на ЕНВД. Такой доход признается полученным в рамках этой деятельности и налогом на прибыль не облагается. Аналогичная позиция изложена в письмах Минфина России от 21 февраля 2013 г. № 03-11-11/78 и от 27 августа 2009 г. № 03-11-06/3/223.

Какие документы обязательно нужно оформить

Итак, для того чтобы у компании не возникло проблем с проверяющими, условие о премии обязательно нужно прописать в договоре поставки или в допсоглашении. Так или иначе, все условия, на которых поставщик должен выплатить поощрения, надо зафиксировать.

В том периоде, когда указанный объем покупок вы выполните, нужно будет составить акт (см. образцы документов по полученным премиям выше). В нем вы зафиксируете, что все условия для получения премии выполнены.

Никаких других документов не потребуется.

Лектор: Наталия Эстеркина,

директор НОУ «Центр индивидуального образования»

>Акт выплаты премии

Вопрос

В рамках договора поставки предусмотрена оплата премии 5 % за оборот товара свыше 1000 руб. за один месяц. По условию договора поставки выплата премии осуществляется ежемесячно и подписывается Акт выплаты премии. Возможно, ли оформить один акт выплаты премии за 12 месяцев?

Ответ

Если договором предусмотрено ежемесячное подписание актов, то оформить одни акт за 12 месяцев нельзя. Стороны обязаны исполнять условия заключенного договора.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух».

Рекомендация: Как поставщику отразить в бухучете и при налогообложении скидки, подарки, премии и бонусы, предоставленные покупателям

«Виды поощрений

Чтобы увеличить объем продаж и привлечь новых клиентов, поставщики часто используют различные системы поощрений. Например, предоставляют покупателям скидки, премии, бонусы, подарки.

Понятия «скидка», «премия», «бонус» в законодательстве не определены. Однако, учитывая сложившуюся практику и экономический смысл, под ними можно понимать следующее.

Скидка – как правило, уменьшение договорной цены на товар, работы или услуги за выполнение определенных условий. К одной из форм скидок можно отнести уменьшение суммы задолженности покупателя за поставленный товар, выполненные работы или оказанные услуги.

Премия – деньги, выплаченные покупателю за выполнение определенных условий договора. Например, премию могут выдать за объем приобретенного товара, работ, услуг. При этом премия, связанная с поставкой товара, также может являться одной из форм скидок, когда это происходит в уменьшение стоимости поставки* (письмо Минфина России от 7 сентября 2012 г. № 03-07-11/364).

Бонус – поощрение в виде поставки покупателю дополнительной партии товара, выполнения объема работ и оказания услуг сверх изначально оговоренного без оплаты. Фактически бонус состоит из двух взаимосвязанных хозяйственных операций:

предоставления скидки в уменьшение цены, определенной в договоре;

реализации товаров, работ или услуг за счет возникшей кредиторской задолженности перед покупателем. При этом сумму задолженности следует рассматривать как полученный аванс (письмо Минфина России от 31 августа 2012 г. № 03-07-15/118).

Как правило, бонусы предоставляют в рамках рекламных акций. Например, когда покупателям конкретного товара выдают подарок. Так можно продвигать новые товары или сбывать не пользующиеся спросом. Проводимую акцию оформите приказом руководителя.

Подарок – еще один вид поощрения за выполнение условий договора. Как и бонус, он сочетает в себе несколько понятий. При этом следует учитывать его экономическую сущность и механизм действия такого поощрения. Например, продавец может предоставить подарок в случае:

приобретения покупателем комплекта товаров, работ, услуг. Например, при покупке двух единиц товара третью предоставляют бесплатно. Это можно расценивать как премию в натуральной форме;

достижения покупателем установленного объема приобретений. Это можно рассматривать как бонус. То есть покупателю сначала предоставлена скидка на стоимость подарка и в счет возникшей кредиторской задолженности он и предоставлен;

проведения рекламной акции. Например, всем клиентам – подарок в праздничный день. А это уже безвозмездная передача (п. 2 ст. 423, ст. 572 ГК РФ). Объясняется это тем, что отношения, связанные с предоставлением такого рода подарков, носят стимулирующий, а не поощрительный характер в рамках заключенного договора;

других акций и мероприятий.

Условие о предоставлении поощрения может быть предусмотрено как непосредственно в договоре с контрагентом, так и в отдельном соглашении, являющемся его неотъемлемой частью (п. 2 ст. 424 ГК РФ).

Продавец определяет вид и размер поощрения самостоятельно и согласовывает его с контрагентом, например, направив покупателю извещение – кредит-ноту (п. 2 ст. 1 и п. 4 ст. 421ГК РФ)».

Особенности выплаты премии за объем закупок

Поощрение покупателей – это прием, без которого практически невозможно представить ведение бизнеса. Нужен он для привлечения дополнительных клиентов, повышения лояльности. Премия за достижение установленных объемов закупок – это одна из форм такого поощрения.

Что собой представляет премия за закупки

В НК РФ такие варианты поощрения, как скидки и премии, не разграничиваются. Для их определения следует обратиться к деловой практике. Скидка и бонусы – это, как правило, уменьшение стоимости продукции по договору закупки.

Премия не предполагает снижение стоимости товара. Это выплата вознаграждения покупателю при достижении определенного объема закупок. То есть цена продукции остается прежней, но покупатель получает деньги от продавца.

Когда выплачивается премия? В договоре устанавливается определенный объем закупок. Если покупатель достигает определенного показателя, он получает вознаграждение от продавца.

Рассмотрим пример. Оптовая фирма заключила с контрагентом соглашение о закупке шариковых ручек. В нем указано, что премия выплачивается при покупке каждой тысячной ручки.

Особенности составления договора о закупке

В законе не содержится четких требований относительно составления договора о закупке. Однако имеет смысл перечислить в нем эти положения:

- Размер закупок в стоимостном или количественном измерителе, при достижении которого выплачивается премия. К примеру, это может быть или приобретение тысячного изделия или покупка продукции на сумму 500 000 рублей. Стороны соглашения могут устанавливать различные уровни. К примеру, премия может выплачиваться при покупке каждого тысячного, двухтысячного, трехтысячного изделия.

- Период, за который нужно совершить указанный размер закупок. К примеру, это может быть месяц, год.

- Особенности определения размера закупок. К примеру, это может быть нарастающий итог.

- Порядок выплаты вознаграждения (к примеру, это может быть перечисление денег на р/с покупателя).

- Лицо, ответственное за учет размера закупаемой продукции.

Ответственным за расчеты может быть сам покупатель. Он должен в подтверждение своих расчетов предоставлять отчет-заявку. Ее форма и сроки подачи устанавливаются в соглашении о закупке. Можно указать в нем же сроки проверки отчета-заявки продавцом.

ВАЖНО! Согласие продавца желательно фиксировать при помощи специального акта.

Налоговый учет

Будет ли начисляться налог на вознаграждение за объем закупок? Этот вопрос не столь однозначен.

НДС

Является ли премия за закупку объектом обложения НДС? У разных специалистов разное мнение по этому поводу. Некоторые считают, что вознаграждение за превышение объема – это услуга покупателя. Другие же утверждают, что соглашение о купле-продаже и так имеет своим предметом закупки. Увеличение их объемов нельзя считать услугой. Минфин и ФНС придерживаются именно последней позиции.

Представители государственных структур полагают, что повышение объема закупок не является услугой со стороны покупателя. Следовательно, объекта обложения НДС не образуется. В подпункте 19.1 пункта 1 статьи 265 НК РФ указано, что траты продавца на увеличение объема закупок считаются внереализационными расходами. Подобная позиция невыгодна продавцу, ведь у него не образуется входного НДС. Следовательно, не осуществляется вычет.

Можно ли добиться вычета? Да. Для этого нужно оформить соглашение смешанного характера. Оно фиксирует обязанность покупателя по продвижению продукции. То есть заключается дистрибьютерский договор. Иногда он может быть фиктивным. То есть фактически покупатель никаких дистрибьютерских услуг оказывать не будет. Такое соглашение заключается лишь для того, чтобы образовался объект НДС.

Премия может выплачиваться разными способами. Один из них – зачет требований. В пункте 4 статьи 168 НК РФ указано, что при зачете взаимных претензий НДС, предъявляемый покупателем, выплачивается на базе платежного перечисления на перевод денег.

Налог на прибыль

У поставщика расходы на выплату премий признаются внереализационными тратами на основании подпункта 19.1 пункт 1 статьи 265 НК РФ. На основании закона зеркальности можно сказать, что у потребителя вознаграждение будет считаться внереализационным доходом. В письме Минфина №03-03-04/1/190 указано, что у получателя вознаграждения последнее будет считаться безвозмездно приобретенным имуществом. Подобные объекты входят в налоговую базу на основании пункта 8 статьи 250 НК РФ. Включаются в структуру внереализационных доходов.

Если было оформлено дистрибьютерское соглашение, у продавца образуются риски:

- Не может реализовываться положение подпункта 19 пункта 1 статьи 265 НК РФ, так как в этом положении ничего не говорится об оказании потребителем услуг.

- Возникают трудности при подтверждении оказания дополнительных дистрибьютерских услуг.

В качестве дистрибьютерских услуг может рассматриваться эта работа:

- Гарантия постоянного присутствия продукции продавца в ассортименте.

- Гарантия определенной доли выкладки товара продавца.

- Обеспечение обязательного наличия товара продавца в определенном количестве.

В письме Минфина №03-03-01-04/1/170 от 5 апреля 2005 года указано, что все траты компании должны быть подтверждены документально. Следовательно, если оформляется дистрибьютерский договор, нужно заранее подумать, как именно будет подтверждаться фактическое оказание услуги. В качестве подтверждения можно рассматривать отчеты в формате фото, видео.

Однако и при наличии подтверждающих бумаг налоговые риски полностью исключить нельзя. Остаются они потому, что траты на продвижение продукции продавца в рассматриваемом случае сложно назвать экономически оправданными. Потребитель сам является лицом, заинтересованным в продаже. То есть оплачиваемые дистрибьютерские услуги – это работа, которую покупатель будет выполнять и без доплаты. На этом основании соответствующие структуры могут отказать в вычете по НДС.

Бухучет премий

Возможно использование разных бухгалтерских проводок. Все зависит от особенностей договора о закупках.

Проводки у продавца

Если заключено обычное соглашение по закупкам, в которых оговорена выплата премий, то выполняются эти проводки:

- ДТ62/1 КТ90/1. Отгрузка партии продукции.

- ДТ90/2 КТ41. Списание себестоимости этой продукции.

- ДТ90/3 КТ68. Начисление НДС.

- ДТ91 КТ62/2. Начисление премии.

- ДТ62/2 КТ51. Перечисление вознаграждения.

Если в качестве премии используется взаимозачет требований, то в бухучете применяются эти записи:

- ДТ62/1 КТ90/1. Отгрузка партии продукции.

- ДТ90/2 КТ41. Списание себестоимости продукции.

- ДТ90/3 КТ68. Начисление НДС.

- ДТ91 КТ62/2. Начисление вознаграждения.

- ДТ62/2 КТ62/2. Выполнение зачета.

- ДТ51 КТ62/1. Перечисление НДС с зачета.

Другими проводки будут тогда, когда оформляется дистрибьютерский договор. Записи будут следующими:

- ДТ62/1 КТ90/1. Отгрузка партии продукции

- ДТ90/2 КТ41. Списание себестоимости продукции.

- ДТ90/3 КТ68. Начисление НДС.

- ДТ44 КТ62/2. Начисление премии за продвижение продукции.

- ДТ19 КТ62/2. Начисление НДС с вознаграждения.

- ДТ62/2 КТ51. Перечисление премии покупателю.

ВНИМАНИЕ! Основным первичным документом будет соглашение о закупке, в котором оговорены условия начисления премии.

Проводки у покупателя

Премия у покупателя будет отражаться в структуре прочих доходов. Выполняются эти записи:

- ДТ60 КТ91, субсчет «Прочие доходы». Начисление долга продавца по выплате вознаграждения.

- ДТ51 КТ60. Получение премии.

Начать вносить записи в бухучет можно тогда, когда все нужные соглашения с поставщиком и дополнения к ним подписаны.

Образец положения о премировании работников ООО и порядок его утверждения

В системе оплаты труда премии давно стали неотъемлемой частью. Каждый работодатель принимает своё решение относительно разновидностей, размера премий. Как вариант – можно учитывать мнение подчиненных, представительного органа. В статье рассмотрим образец положения о премировании работников ООО.

Понятие премий

В статье 129 ТК РФ пишут, что премии относят к общей системе вознаграждения за труд. Но нужно принимать во внимание и статью 191. Там описано, что премирование применяют для сотрудников, которые добросовестно справляются со своими обязанностями. Регулирует это направление и статья 135. Она говорит о необходимости фиксации информации о премиях в локальных нормативных актах. К примеру:

В статье 129 ТК РФ пишут, что премии относят к общей системе вознаграждения за труд. Но нужно принимать во внимание и статью 191. Там описано, что премирование применяют для сотрудников, которые добросовестно справляются со своими обязанностями. Регулирует это направление и статья 135. Она говорит о необходимости фиксации информации о премиях в локальных нормативных актах. К примеру:

- Трудовой распорядок внутри предприятия.

- Соглашение, оформленное с коллективом.

- Индивидуальное трудовое соглашение.

Допустима ситуация, когда оформляют так называемый индивидуальный акт. Например – приказа от руководителя для премирования одного сотрудника, либо определенной группы.

Продолжительность периода начисления премий – 1 месяц и больше. Потому существует прямая связь между начислениями и проведённой работой, оценкой каких-либо действий.

Можно выбирать различные сроки для выплаты вознаграждений:

- Год.

- Квартал.

- Месяц.

- Другие промежутки.

Локальные нормативные акты включают точные описания относительно времени перечислений, разновидностей компенсаций. Не будет нарушением ситуация с конкретными датами.

Назначение премий – создание стимулов для повышения результативности труда сотрудников.

Правила о премировании в положениях об оплате труда ООО

Для предприятий положения по премированию относят ко внутренним актам. Руководитель выпускает определенный приказ для введения в действие. Документ формируют, чтобы зафиксировать основные правила, связанные с созданием мотивации и стимулов.

Благодаря такому положению проще адаптировать общие законодательные нормы к условиям труда, характерным для того или иного предприятия. При наличии такого основания будет легче улаживать конфликтные ситуации и споры, связанные с расчётом, выдачей премий.

Положение о премировании будет и обоснованием для соответствующих трат, произведенных руководством за отчетный период. Контролирующие органы могут просить предоставить положение о премировании для проверки правильности системы налогообложения.

Образец положения о премировании работников ООО

Лучше всего создавать отдельный норматив на предприятии для регулировки премий. А потом, при заключении индивидуальных контрактов опираться на него.

Образец положения представлен ниже:

Виды премий

Разные показатели у сотрудников способствуют выделению нескольких видов вознаграждений:

- По окончанию трудового года.

- К праздничным датам и юбилеям.

- За выслугу лет.

- Разового характера.

- Систематические.

- Относительные.

- Абсолютные.

- Коллективные.

- Индивидуальные.

- После выполнения определенного задания.

- При достижении высоких результатов деятельности.

- Товарные.

- Денежные.

Расчет и утверждение размера премий

Порядок начисления определяют отдельно, чтобы на предприятии было проще контролировать документооборот в этом направлении. В положении по премированию такие сведения входят обязательно:

Порядок начисления определяют отдельно, чтобы на предприятии было проще контролировать документооборот в этом направлении. В положении по премированию такие сведения входят обязательно:

- Какие документы подают руководителю в указанный срок для назначения вознаграждений?

- Назначение ответственных за соблюдение правил.

- Руководители отделов и подразделений, где служат сотрудники, к которым применяют премирование – лучше всего подходят для роли ответственных за подобные мероприятия.

Рекомендуется написать о том, за какой срок руководитель принимает решение относительно премий. На основании документов со стороны руководителя бухгалтерия проведёт окончательный расчет суммы. После этого готовятся приказы, проводятся перечисления.

В положении обязательно указывают фиксированную сумму, в которой выплачивают премии. Это отличное решение при выполнении определённых заданий, соблюдении трудовой дисциплины. Отдельный порядок расчёта – для текущих премий, связанных с теми или иными временными событиями.

Отдельное внимание – точным процентам, базе для начисления. Здесь можно привести несколько правил:

- Например, за выполнение плана по продажам премия составит 50% от заработной платы.

- При перевыполнении плана добавляют еще 10-20%.

- 30% и больше составит надбавка, если план перевыполняют.

Иногда указывают не проценты, а точные диапазоны. Тогда непосредственный руководитель отдела сам решает, какой будет премия в том или ином случае.

Основания для снижения и удержания вознаграждений

Обязательно описывают нарушения, при появлении которых выплаты уменьшены по размерам, либо вовсе отсутствуют. Вот лишь примеры подобных ситуаций:

- Отсутствие на месте, хотя уважительные причины отсутствуют. Или появление под влиянием алкоголя, наркотиков и тому подобных веществ.

- Утрата имущества, его повреждение или причинение ущерба. Или появление ущерба, причиной чему стали другие виновные действия сотрудника.

- Отказ от выполнения распоряжений, поступающих со стороны руководства.

- Несоблюдение должностных инструкций, ошибки при выполнении обязанностей.

- Трудовой порядок нарушен, либо внутренняя дисциплина.

- Столкновение с мерами дисциплинарных взысканий в виде увольнений, уменьшения зарплаты, и так далее.

Порядок утверждения и составления

Положения на премирование подчинённых – не обязательные документы. Но оформление таких бумаг затрагивает интересы каждого из подчиненных. Потому необходима отдельная процедура по вступлению положения в действие.

Сначала разрабатывают проект положения, потом направляют профсоюзному органу для согласования. Потом всё утверждают, при необходимости – оформляют акт по разногласиям. Тогда сторонам необходимы дополнительные переговоры, чтобы найти компромисс.

При вводе положения в действие один из следующих способов становится актуальным:

- Проставление утверждающего грифа на обложке. Далее расшифровывают сведения о гражданине, ответственным за выполнение действия.

- Можно отдельно оформить приказ, где подтверждают, что положение о премировании вступило в силу. На самом положении обязательны реквизиты утверждающего документа.

- Когда документ введен в действие – сотрудников знакомят с содержанием.

Особенности введения таких положений на предприятиях

Момент получения силы документом можно прописать по тексту. Встречаются ситуации, когда срок действия не ограничен никакой датой. Такое допустимо, не нарушает действующих законов.

Руководителям передают любые действия по утверждению локально-нормативных актов. Представительный орган работников обязательно должен высказать своё мнение. Это подтверждает статья 372 ТК РФ. Выполнение требований не зависит от того, сколько членов в профсоюзных организациях.

При введении таких актов возникает обязанность уведомить подчинённых соответствующим образом. Заработная плата и всё, что с ней связано, относится к существенным условиям договора. Административная разработка отдельных уведомлений для каждого из работников не требуется. Достаточно, чтобы подчинённый расписался на приказе, ознакомился с положением.

Премирование директора ООО: особенности

Директор отличается от других сотрудников, прежде всего, своим правовым статусом. По отношению к другим членам коллектива он становится начальником. По отношению к самому директору эту же функцию выполняет ООО, представленное собранием учредителей.

Поэтому сам директор не может оформлять премию себе своим же приказом.

В трудовом договоре закрепляются основания для такого премирования. Либо для этого используют локальный акт организации.

Участники ООО самолично принимают решение относительно премирования. После этого оформляют:

- Протокол по общему собранию участников.

- Решение единственного участника ООО.

Такие права есть у участников при незаконной выплате премии директора самому себе:

- Инициация процедуры увольнения.

- Требование по возмещению причинённого ущерба.

Одно из последствий приказа на выплату премий самому себе – оспаривание решения относительно уменьшения налогооблагаемой прибыли.

ОСНО и УСН: включение премий в налоговые расходы

Расчёт налога по прибыли организаций предполагает стандартный порядок, действующий и здесь. В НК РФ опираются на статью 255. Это значит, что премии становятся одним из главных элементов при составлении этого документа. Официальными признают любые расходы, в том числе – стимулирующие перечисления, при наличии оснований.

Среди обязательных требований – фиксация премий по тексту соглашений, оформленных с сотрудником. Иначе налоговые органы могут увеличить базу по каким-либо отчислениям в бюджет, сложившаяся судебная практика это подтверждает.

Важно проследить за наличием взаимосвязи между конкретными результатами и вознаграждением, их перечислениями. Премия должна иметь экономическое обоснование.

Начисление премий требует большего внимания формулировкам. К примеру, при праздниках и различных юбилеях начисление премий не связано с производством и его результатами. Поэтому неправомерно применять их при налоговом учёте.

При любых формулировках всегда лучше использовать фразы, связанные с результатами работы.

О правах на надбавки

Положение о премировании не будет полным без таких элементов. Примеров ситуаций с надбавками большое количество:

Положение о премировании не будет полным без таких элементов. Примеров ситуаций с надбавками большое количество:

- Если речь о коммерческом отделе – то вознаграждение назначают, если получают повышенную прибыль при работе с клиентами.

- Другое дело – обслуживание. Надбавки могут появляться, если всё предприятие заканчивает определенный период с увеличенными доходами. Или после выручки конкретному отделу.

- При работе в цехах вознаграждения обычно тоже назначают после изучения деятельности всей компании, в целом.

Единовременные вознаграждения

Положение о премировании в любых учреждениях должно содержать отдельный пункт, посвященный такому виду вознаграждений. Вот несколько случаев, когда могут применять именно единовременные вознаграждения:

- Разработка и последующее внедрение мероприятий, главная цель которых – экономия материальных средств и ресурсов организации. Параллельные задачи – оптимизация техники безопасности.

- Оперативное воплощение в жизнь любых приказов и пожеланий со стороны руководства. Достижение впечатляющих результатов.

- Перевыполнение по утвержденному плану.

- Учреждение проделало успешную работу на протяжении целого года.

- Иногда премии выписывают по случаю дня рождения, которое стало юбилейным. Но и при оформлении таких видов выплат есть свои особенности.

Такие подарки редко вручают тем, у кого стаж на работе – 5 лет и меньше. 25% от оклада – минимальный размер надбавки, если кто-то трудился на месте от 5 до 10 лет. 50% от зарплаты прибавляют при стаже от 10 лет и больше. Если стаж больше 15 лет – выплата составит 75%.

На предприятиях разовые премии могут выплачивать сотрудникам, которые уходят на заслуженный отдых после достижения соответствующего пенсионного возраста. Размер вознаграждения индивидуально определяет руководство для каждой такой ситуации.

Выплаты к концу года

На предприятиях обычно разрабатывают отдельные положения, посвящённые перечислениям по итогам прошедшего года. Главная цель документа – повысить материальную заинтересованность в том, чтобы при работе получать более качественные результаты.

Вознаграждение выписывают всем, кто официально трудится на предприятии при оформленном договоре и других документах. Надбавки полагаются даже при длительных командировках, рождении детей.

Положение о премировании вступает в силу, когда на предприятии оформляют соответствующий приказ. Образцы документов выстраиваются по определённым правилам. Изменения и дополнения могут вноситься в такие соглашения, если подчиненные проявляют разумную инициативу.

Главное – тщательно продумать каждый пункт, включая основания для оформления. Документ продолжает действовать, пока руководство не примет решения о разработке новой версии.

Чем отличается премирование и мотивация сотрудников? Как их правильно применять? Отвечает бизнес-тренер Анна Бочарова

Форма для приема вопроса, напишите свой

Статьи и консультации 2019 по кадровому делопроизводству на сайте www.kadrovik-praktik.ru

От формулировки, устанавливающей премии в договоре и ЛНА, зависит судьба работодателя

30.01.2018

Уважаемые коллеги, хотим сегодня Вам напомнить, как много зависит от формулировок, которые мы используем при установлении правил премирования работникам.

Упрощенно говоря, если, например, в трудовом договоре с работником написано: «Работнику выплачивается премия в размере 50% от оклада», то в случае спора суд может счесть такую премию обязательной и безусловной. Т.е. работодатель должен будет платить ее всегда. Независимо от успехов в труде и наличия взысканий у работника.

Если же в трудовом договоре написано: «Работодатель вправе выплачивать работнику премию в соответствии с положением об оплате труда и премировании…» или «Работнику может быть выплачена премия в соответствии с положением об оплате труда и премировании…», а в локальном нормативном акте (положении об оплате труда и премировании), с которым работник ознакомлен под роспись, будут подробно описаны условия, при которых премия начисляется и не начисляется (допустим, при наличии дисциплинарных взысканий), то в таком случае велика вероятность, что в случае спора по факту неначисления и невыплаты премии суд встанет на сторону работодателя. Разумеется, если премия была не начислена по причинам, установленным в локальном нормативном акте.

Формулировки в документах могут быть и иные, но в любом случае их прочтение должно позволять сделать однозначный вывод о том, какая премия установлена: обязательная безусловная (как часть зарплаты) или же обычная стимулирующая выплата, которая может быть выплачена, а может и не быть, при определенных условиях.

Многие описывают премии в документах как обязательные, а понимают и выплачивают их как необязательные стимулирующие выплаты. Из-за этого возникают споры, жалобы работников в Гострудинспекции, штрафы при проверках, суды.

Приведем примеры из практики, иллюстрирующие, насколько зависит обязательность премирования от формулировок в текстах документов.

Пример 1

Работник, не получив как обычно ежемесячную премию, обратился в суд с требованием о ее взыскании. Суд первой инстанции в удовлетворении требований отказал. Апелляция принесла успех. А Верховный суд РФ все вернул на круги своя, отказав работнику в иске.

Позиция Верховного Суда РФ:

«…судом апелляционной инстанции не учтено, что в соответствии с разделом 7 трудового договора, заключенного между Л. и ПАО Банк «***», помимо должностного оклада работнику также могут быть выплачены другие выплаты, предусмотренные «Положением о премировании работников Банка» и другими локальными нормативными актами банка и действующим законодательством Российской Федерации.

Таким образом, трудовым договором не предусмотрена и не гарантирована Л. выплата в обязательном порядке какой-либо премии.

Ежемесячная премия по результатам работы в ПАО Банк «***» является стимулирующей выплатой, порядок ее начисления и выплаты предусмотрен локальным нормативным актом банка — Положением об оплате труда, согласно пункту 4.4.3 и разделу 6 которого выплата премии зависит от результата работы банка и производится на основании приказа Председателя Правления банка о выплате такой премии.

В Положении об оплате труда отсутствует норма о том, что ежемесячная премия является обязательной частью заработной платы и гарантированной выплатой.

Гарантированные выплаты установлены пунктом 4.4.1 Положения об оплате труда, к которым в том числе отнесены доплаты за работу в местностях с особыми климатическими условиями (районные коэффициенты, процентные надбавки), доплата за сверхурочную работу, доплата за работу в выходные и праздничные дни, оплата учебного отпуска, выходное пособие при сокращении работника, пособие по временной нетрудоспособности. Ежемесячная премия по результатам работы в составе гарантированных выплат не поименована.

При таких обстоятельствах вывод суда апелляционной инстанции о том, что работнику гарантирована ежемесячная премия по результатам работы, размер которой может быть лишь уменьшен работодателем на коэффициент «Коп», основан на ошибочном толковании норм трудового законодательства и локального нормативного акта ОАО Банк «***», устанавливающих, что премия относится к стимулирующим выплатам, не входит в состав обязательной части заработной платы, ее выплата производится в порядке, на условиях и в размерах, которые предусмотрены в трудовом договоре и локальных нормативных актах работодателя, и является правом, а не обязанностью работодателя.

Судом апелляционной инстанции также не было учтено, что в соответствии с нормами статьи 191 Трудового кодекса Российской Федерации премия является одним из видов поощрения работника, добросовестно исполняющего трудовые обязанности, размер и условия выплаты которого работодатель определяет с учетом совокупности обстоятельств, предусматривающих самостоятельную оценку работодателем выполненных работником трудовых обязанностей, и иных условий, влияющих на размер премии, в том числе результатов экономической деятельности самой организации. Трудовое законодательство не устанавливает порядок и условия назначения и выплаты работодателем стимулирующих выплат, а лишь предусматривает, что такие выплаты входят в систему оплаты труда, а условия их назначения устанавливаются локальными нормативными актами работодателя.

Отменяя решение суда первой инстанции и принимая по делу новое решение об удовлетворении исковых требований, суд апелляционной инстанции в нарушение статьи 135 Трудового кодекса Российской Федерации не применил к спорным отношениям сторон положения локального нормативного акта (Положения об оплате труда и видах выплат, предусмотренных системой оплаты труда в ПАО Банк «***», утвержденного протоколом Совета директоров ПАО Банк «***» от 30 октября 2015 г. N 30.10.15/1), вследствие этого не установил имеющие значение для правильного разрешения спора обстоятельства, касающиеся правовой природы спорной выплаты…»

Пример 2

Согласно трудовому договору, заключенному между М. и администрацией района, премия входила в систему оплаты труда и составляла 100% от оклада.

Несмотря на это, однажды администрация начала выплачивать премию М. в меньшем размере (50% от оклада за один месяц, 41% от оклада за другой месяц и т. д.). При этом об изменении условий оплаты труда и изменении размера выплачиваемой премии М. в установленном законом порядке уведомлена не была.

Прокурор в интересах М. обратился в суд к администрации района и просил взыскать в пользу М. задолженность по выплате премий.

Ответчик исковые требования не признал и пояснил суду, что размер премий муниципальным служащим, в том числе и М., был уменьшен, поскольку уменьшен объем финансирования на выплату заработной платы, выделяемый городской администрацией.

Какое же решение принял суд? Чем обосновал?

Кассационное определение Судебной коллегии по гражданским делам Волгоградского областного суда по делу N 33-4889/11 (выдержка):

«…При разрешении спора судом установлено, что «дата» между администрацией *** и М. заключен трудовой договор, согласно которого в заработную плату работника включается должностной оклад в размере *** рублей, надбавка к должностному окладу за квалификационный разряд 30 %; надбавка к должностному окладу за особые условия муниципальной службы, сложность, напряженность и специальный режим работы в размере 50 %; надбавка к должностному окладу за выслугу лет в размере 30 %; премии по результатам работы за месяц в размере 100 % от должностного оклада за фактически отработанное время; материальная помощь в размере трех должностных окладов в течение года.

Из копий расчетных листков представленных суду, усматривается, что М. за ноябрь 2009 года выплачена премия в размере *** рублей, что составляет 41 % от предусмотренного Трудовым договором размера премии, за январь, февраль, март, апрель, май, июнь, июль, август, сентябрь, октябрь 2010 года выплачена премия в размере 50 % от предусмотренного Трудовым договором размера премии.

Удовлетворяя исковые требования, суд верно исходил из того, что в нарушение ст. 72 Трудового Кодекса РФ, ответчик не представил суду доказательств согласия работника об изменении условий трудового договора, а именно изменения размера оплаты труда.

В соответствии со ст. 56 ГПК РФ, каждая сторона должна доказать те обстоятельства, на которые она ссылается как на основания своих требований и возражений, если иное не предусмотрено федеральным законом.

В нарушение указанной нормы, ответчик не представил суду доказательств, того, что соглашение об изменении размера заработной платы между М. и администрацией *** в письменном виде заключалось.

При этом судом установлено, что трудовой договор не содержит и условий, предусматривающих возможность работодателя выплачивать премиальное вознаграждение в зависимости от нормативов выполненной работы, либо снижения премиального вознаграждения в связи с нарушением работником трудовой дисциплины.

Данный факт ответчиком не оспаривался и в судебном заседании кассационной инстанции.

С учетом изложенного, судебная коллегия соглашается с выводами суда о том, что исходя из условий договора и установленного заработка, недоплаченная сумма премий в общем размере *** руб. подлежит взысканию в пользу М.…»

Пример 3

Апелляционное определение Верховного Суда Республики Башкортостан от 01.03.2016 №33 — 3972/2016 (выдержка):

«…Ссылка апеллянта в жалобе на то, что суд произвел начисление истцу премии в размере 100% от оклада за оспариваемые периоды и обязал работодателя её выплатить, не свидетельствует о незаконности решения суда, поскольку суд пришел к такому выводу на основании пункта 3.2 Регламента начисления и выплаты работникам ООО «…» премии по результатам работы за месяц (ежемесячная премия), предписывающего при отсутствии показателей упущений при исполнении трудовых обязанностей, за которые не начисляется премия, премия начисляется в размере 100% (л.д.26)…»

Подписчикам журнала «Кадровик-практик» также доступны:

- ЛИШЕНИЕ ПРЕМИИ: ВОЗМОЖНЫЕ ОШИБКИ

- ПРЕМИРОВАНИЕ В ЗАВИСИМОСТИ ОТ ФИНАНСОВОГО ПОЛОЖЕНИЯ РАБОТОДАТЕЛЯ И ЕГО ЖЕЛАНИЯ

- ОКЛАД МЕНЬШЕ ПРЕМИИ

|

Рекомендуем:

|

Журнал «Кадровик-практик»

Наш телефон: 8(8442)989899, 8-917-338-98-99 |