Содержание

- Возврат излишне перечисленной зарплаты в 1С 8.3 Бухгалтерия и ЗУП

- Как провести возврат зарплаты в 1С 8.3 Бухгалтерия

- Возврат зарплаты в 1С 8.3 ЗУП

- Как в «1С:БГУ 8» отразить возврат работником в кассу излишне выплаченной ему зарплаты.

- Инструкция 70 счет

- Проводки по счету 70 — Расчеты с персоналом

- Учет проводок на 70 счете

- Выплата зарплаты сотрудникам филиала

- Начисление зарплаты сотрудниками различных подразделений

- Бухгалтерский учет заработной платы

- Начисление заработной платы

- Удержания из заработной платы

- Начисление страховых взносов

- Выплата заработной платы

- Перечисление НДФЛ и взносов

- Возврат зарплаты

- Счет 70 в бухгалтерском учете

- Счет 70 «Расчеты с персоналом по оплате труда»

- Начислена заработная плата: проводка

- Начисление зарплаты: какие еще варианты

- Выдана заработная плата: проводка

- Счет 70 в бухгалтерском учете: для чего применяется, характеристика, субсчета, примеры проводок

- Для чего применяется счет 70 в бухгалтерском учете

- Характеристика счета

- Какие применяются субсчета

- Корреспондирует со счетами

- Что отражается по дебету и по кредиту

- Примеры бухгалтерских проводок по счету

Возврат излишне перечисленной зарплаты в 1С 8.3 Бухгалтерия и ЗУП

Читайте в статье:

- Как провести операцию в 1С

- Как это сделать в 1С 8.3 ЗУП

Зарплата может быть излишне выплачена по разным причинам:

- Техническая ошибка в ведомости на выплату;

- Работник уволился, не отработав аванс;

- Работник уволился, не отработав дни полученного отпуска;

- Изменена ранее начисленная зарплата.

Как в 1С 8.3 сделать возврат заработной платы работника, который уволился?

Есть два способа решения проблемы:

- Работник внесет денежные средства в кассу добровольно;

- Организация обратиться в суд и получит деньги через приставов.

Если сотрудник сделает возврат зарплаты в кассу в 1С нужно отразить эту операцию. Далее читайте, как сделать возврат излишне перечисленной зарплаты в 1С 8.3 Бухгалтерия и ЗУП.

Полный текст инструкции>Быстрый перенос бухгалтерии в БухСофт

Как провести возврат зарплаты в 1С 8.3 Бухгалтерия

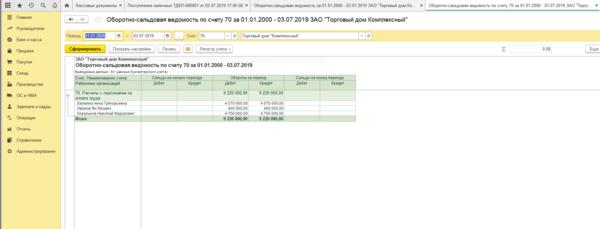

В программе 1С 8.3 Бухгалтерия излишне выплаченная зарплата будет видна в оборотно-сальдовой ведомости по счету 70 как дебетовое сальдо по данному сотруднику (1):

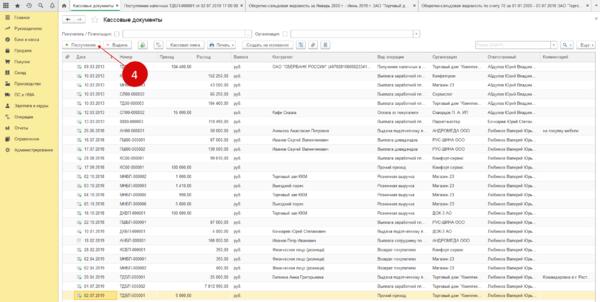

Для возврата в кассу зайдите в раздел «Банк и касса» (2) и нажмите на ссылку «Кассовые документы» (3). Откроется окно с кассовыми операциями.

В открывшемся окне нажмите кнопку «+ Поступления» (4), откроется форма приходного кассового ордера.

В приходнике укажите:

- Вашу организацию (5);

- Вид операции (6). Выберете «Прочий приход»;

- Сумму возврата (7);

- Счет кредита (8). Выберете счет 70 «Расчеты с персоналом по оплате труда»;

- Работника (9);

- Вид начислений оплаты труда (10). Выберете значение «пп.1, ст.255 НК РФ», либо другой пункт статьи 255, который соответствует характеру переплаты;

- Статью доходов (11). Выберете подходящую статью движения денежных средств, например, «Прочие поступления».

Чтобы завершить операцию, нажмите «Провести и закрыть» (12).

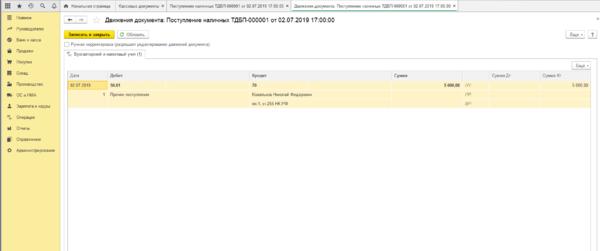

После проведения приходного кассового ордера в учете появится бухгалтерская запись по дебету счета 50 и кредиту счета 70:

После это снова сформируйте оборотно-сальдовую ведомость по счету 70, теперь сальдо по сотруднику равно нулю:

Гость, для Вас открыт бесплатный доступ к чату с бухгалтером-экспертом Закажите обратный звонок на подключение или позвоните:

8 (800) 222-18-27 (бесплатно по РФ).

Возврат зарплаты в 1С 8.3 ЗУП

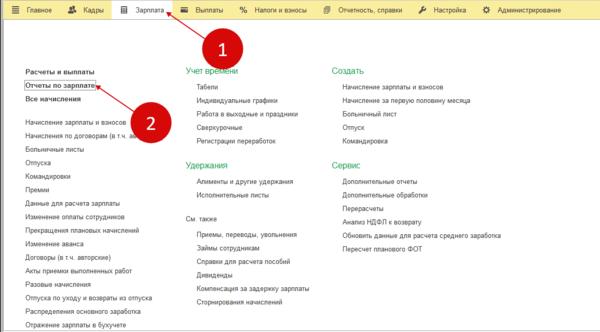

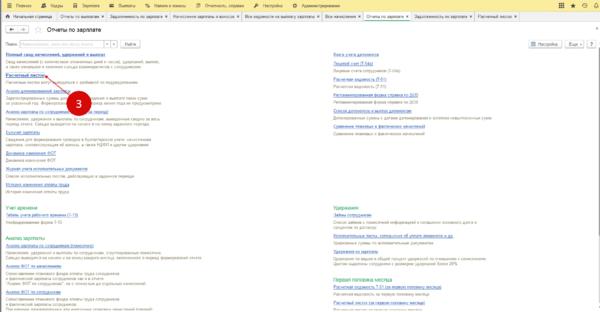

Чтобы убедится, что в учете 1С 8.3 ЗУП висит долг перед сотрудником по зарплате, сформируйте по нем расчетный листок. Для этого зайдите в раздел «Зарплата» (1) и кликните на ссылку «Отчеты по зарплате» (2).

В окне отчетов нажмите на ссылку «Расчетный листок» (3). Откроется форма листка для заполнения.

В расчетном листке укажите:

- Организацию (4);

- Период (5);

- Сотрудника (6).

После этого нажмите кнопку «Сформировать» (7). В сформированном отчете видна задолженность работника (8) перед организацией.

Дальше расскажем, как сделать возврат задолженности в 1С 8.3 ЗУП и закрыть долг перед предприятием.

Чтобы показать в учете возврат от сотрудника, зайдите в раздел «Выплаты» (9) и кликните на ссылку «Возвраты сотрудниками задолженности» (10). Откроется окно с ранее созданными возвратами.

В окне возвратов нажмите кнопку «Создать» (11). Откроется форма для заполнения.

В форме укажите:

- Месяц, когда сотрудник вернул деньги (12);

- Организацию (13);

- Сотрудника (14).

После этого табличная часть автоматически заполнится данными по долгу работника перед предприятием (15). Для завершения операции нажмите кнопку «Провести и закрыть» (16).

После проведения возврата снова сформируйте расчетный листок и проверьте задолженность. Если в 1С 8.3 ЗУП все прошло успешно, то в листке в месяце возврата появится операция по погашению задолженности (17) и долг сотрудника будет равен нулю (18).

Скачать ПДФВозврат зарплаты в 1С

Как в «1С:БГУ 8» отразить возврат работником в кассу излишне выплаченной ему зарплаты.

Случаи, когда работнику выплачивается заработная плата в размере, превышающем тот, что ему полагается, достаточно часты. Причины могут быть разные — счетная ошибка, неправильное применение норм законодательства при расчете зарплаты, позднее представление документов в бухгалтерию и др.

Удержать из заработной платы работника излишне выплаченную сумму можно только в случаях, предусмотренных ст. 137 Трудового кодекса РФ (далее — ТК РФ). В частности, если переплата возникла вследствие счетной ошибки или если работник не выполнил нормы труда, или в случае простоя. При этом общий размер всех удержаний при каждой выплате заработной платы не может превышать 20% (ст. 138 ТК РФ). В иных случаях сотрудник может вернуть переплату добровольно.

Ошибки по начислению заработной платы, НДФЛ исправляются в соответствии с п. 18 Инструкции, утв. приказом Минфина России от 01.12.2010 № 157н. Исправления делаются датой обнаружения ошибки (датой корректировки) дополнительной бухгалтерской записью либо записью по способу «красное сторно» и (или) дополнительной бухгалтерской записью и оформляются Бухгалтерской справкой (ф. 0504833).

Задолженность работника, возникающая при перерасчете ранее выплаченной ему заработной платы, отражается по дебету счета 0 302 11 830 «Уменьшение кредиторской задолженности по заработной плате» и кредиту счета 0 206 11 660 «Уменьшение дебиторской задолженности по оплате труда» методом «красное сторно».

Как отразить в программе возврат работником в кассу излишне выплаченной ему заработной платы, показано в новых практических статьях справочников хозяйственных операций:

- по «1С:БГУ 8» для бюджетных и автономных учреждений

- по «1С:БГУ 8» для казенных учреждений

>Типовые проводки по счету 70

Инструкция 70 счет

Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций согласно Приказу от 31 октября 2000 г. N 94н

Счет 70 «Расчеты с персоналом по оплате труда» предназначен для обобщения информации о расчетах с работниками организации по оплате труда (по всем видам оплаты труда, премиям, пособиям, пенсиям работающим пенсионерам и другим выплатам), а также по выплате доходов по акциям и другим ценным бумагам данной организации.

По кредиту счета 70 «Расчеты с персоналом по оплате труда» отражаются суммы:

- оплаты труда, причитающиеся работникам, — в корреспонденции со счетами учета затрат на производство (расходов на продажу) и других источников;

- оплаты труда, начисленные за счет образованного в установленном порядке резерва на оплату отпусков работникам и резерва вознаграждений за выслугу лет, выплачиваемого один раз в год, — в корреспонденции со счетом 96 «Резервы предстоящих расходов»;

- начисленных пособий по социальному страхованию пенсий и других аналогичных сумм — в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению»;

- начисленных доходов от участия в капитале организации и т.п. — в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)».

По дебету счета 70 «Расчеты с персоналом по оплате труда» отражаются выплаченные суммы оплаты труда, премий, пособий, пенсий и т.п., доходов от участия в капитале организации, а также суммы начисленных налогов, платежей по исполнительным документам и других удержаний.

Начисленные, но не выплаченные в установленный срок (из-за неявки получателей) суммы отражаются по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по депонированным суммам»).

Аналитический учет по счету 70 «Расчеты с персоналом по оплате труда» ведется по каждому работнику организации.

План счетов

Типовые проводки по 70 счету

По дебету счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Из кассы организации выплачена зарплата | 70 | 50 |

| С расчетного счета перечислена зарплата | 70 | 51 |

| С валютного счета перечислена зарплата | 70 | 52 |

| Со специального счета в банке перечислена зарплата | 70 | 55 |

| Из зарплаты удержан НДФЛ | 70 | 68 |

| Отражена задолженность работников по путевкам за счет средств социального страхования | 70 | 69-1 |

| Выданные работнику подотчетные суммы зачтены в счет заработной платы | 70 | 71 |

| Удержана из зарплаты сумма материального ущерба | 70 | 73-2 |

| Удержаны из зарплаты платежи по личному страхованию | 70 | 76-1 |

| Депонирована не полученная в срок зарплата | 70 | 76-4 |

| Списана начисленная зарплата работника, переведенного в филиал, выделенный на отдельный баланс (проводка в учете головного отделения) | 70 | 79-2 |

| Списана начисленная зарплата работника, переведенного в головное отделение (проводка в учете филиала) | 70 | 79-2 |

| Удержана из зарплаты сумма недостачи сверх норм естественной убыли | 70 | 94 |

| Удержаны из зарплаты суммы, выданные под отчет и не возвращенные в установленный срок | 70 | 94 |

По кредиту счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Начислена зарплата работникам, занятым в строительстве или приобретении внеоборотных активов | 08 | 70 |

| Начислена зарплата работникам, занятым в основном производстве | 20 | 70 |

| Начислена зарплата работникам, занятым во вспомогательном производстве | 23 | 70 |

| Начислена зарплата работникам, занятым обслуживанием производства | 25 | 70 |

| Начислена зарплата работникам, занятым в управлении организацией | 26 | 70 |

| Начислена зарплата работникам, занятым исправлением брака | 28 | 70 |

| Начислена зарплата работникам, занятым в обслуживающем производстве | 29 | 70 |

| Начислена зарплата работникам, занятым продажами | 44 | 70 |

| Начислены социальные пособия за счет ФСС (больничные и пр.) | 69 | 70 |

| Начислены выплаты, причитающиеся от других организаций | 76 | 70 |

| Учтена зарплата работника, переведенного из филиала, выделенного на отдельный баланс (проводка в учете головного отделения) | 79-2 | 70 |

| Учтена зарплата работника, переведенного из головного отделения (проводка в учете филиала) | 79-2 | 70 |

| Начислены дивиденды учредителям, являющимся сотрудниками организации | 84 | 70 |

| Начислена заработная плата работникам, занятым получением прочих доходов или работающим в непроизводственных подразделениях организации (детские сады, дома отдыха) | 91-2 | 70 |

| Начислена зарплата работникам, ликвидировавшим последствия чрезвычайных ситуаций (землетрясение, наводнение, пожар и др.) | 91-2 | 70 |

| Начислена зарплата за счет ранее созданного резерва | 96 | 70 |

| Начислена зарплата работникам, занятым выполнением работ, затраты по которым учитываются в расходах будущих периодов | 97 | 70 |

Бизнес и учет

Проводки по счету 70 — Расчеты с персоналом

Счет 70 в бухгалтерском учете используют для отражения и анализа операций по расчетам с персоналом по оплате труда. Какие выплаты учитываются на счете 70 и какими проводками отражаются основные операции по оплате труда — об этом Вы узнаете из нашей статьи.

Учет проводок на 70 счете

На счете 70 проводится учет операций по всем видам оплаты труда, которые осуществляет предприятие в пользу своих сотрудников, в том числе:

- зарплаты, премии, бонусы;

- больничные, отпускные, пособия;

- пенсии работающим пенсионерам и т.п.

В зависимости от подразделения, в котором задействован работник, начисления зарплаты и прочих выплат могут отражаться такими записями:

| Дт | Кт | Описание |

| 20 | 70 | Отражено начисление зарплаты рабочим основного производства |

| 23 | 70 | Отражено начисление зарплаты рабочим вспомогательного производства |

| 29 | 70 | Отражено начисление зарплаты рабочим обслуживающего производства |

| 44 | 70 | Отражено начисление зарплаты сотрудникам, обеспечивающих процесс реализации (подразделение сбыта, отдел продаж и т.п.) |

Выплаты в пользу сотрудников проводятся в учете такими записями:

| Дт | Кт | Описание |

| 70 | 50 | Отражена выплата через кассу на основании расходного ордера и расчетной ведомости |

| 70 | 51 | Отражено перечисление средства на карточные счета сотрудников (основание — банковская выписка) |

| 70 | 55 | Отражено перечисление средств со специального банковского счета (основание — банковская выписка) |

Выплата зарплаты сотрудникам филиала

30.09.2015 года филиал ООО «Металлург» начислил зарплату сотрудникам:

- рабочим металлопрокатного цеха — 412.500 руб.;

- экономистам финансового отдела — 194.300 руб.

03.10.2015 года филиал получил от ООО «Металлург» средства для произведения выплат.

Бухгалтер головного офиса ООО «Металлург» сделал в учете такие записи:

| Дт | Кт | Описание | Сумма | Документ |

| 20 | 79.2 | Начислена зарплата сотрудникам металлопрокатного цеха филиала | 412.500 руб. | Зарплатная ведомость |

| 26 | 79.2 | Начислена зарплата сотрудникам финансового отдела филиала | 194.300 руб. | Зарплатная ведомость |

| 79.2 | 51 | Средства на выдачу зарплаты перечислены филиалу (412.500 руб. + 194.300 руб.) | 606.800 руб. | Платежное поручение |

В учете филиала ООО «Металлург» выплата зарплаты отражается проводками:

| Дт | Кт | Описание | Сумма | Документ |

| 20 | 70 | Начислена зарплата сотрудникам металлопрокатного цеха филиала | 412.500 руб. | Зарплатная ведомость |

| 26 | 70 | Начислена зарплата сотрудникам финансового отдела филиала | 194.300 руб. | Зарплатная ведомость |

| 79.2 | 20 | Расходы на выплату зарплаты сотрудникам металлопрокатного цеха отнесены на расчеты с головным офисом | 412.500 руб. | Зарплатная ведомость |

| 79.2 | 26 | Расходы на выплату зарплаты сотрудникам финансового отдела отнесены на расчеты с головным офисом | 194.300 руб. | Зарплатная ведомость |

| 51 | 79.2 | Зачислены средства от головного офиса для выплаты зарплаты | 606.800 руб. | Банковская выписка |

| 50 | 51 | С расчетного счета сняты средства для выплаты зарплаты | 606.800 руб. | Банковская выписка, приходный кассовый ордер |

| 70 | 50 | Через кассу выплачена зарплата сотрудникам металлопрокатного цеха и финансового отдела | 606.800 руб. | Расходный кассовый ордер |

Начисление зарплаты сотрудниками различных подразделений

ООО «Рукодельница» занимается производством оборудования для швейных мастерских. Рабочие ООО «Рукодельница» заняты на строительстве здания, которое планируется использовать под склад. Сотрудники ООО «Рукодельница» имеют возможность бесплатно посещать бассейн, который числится на балансе предприятия.

В августе 2015 в одном из производственных цехов ООО «Рукодельница» произошел пожар.

По итогам августа 2015 сотрудниками ООО «Рукодельница» начислена зарплата:

- рабочим производственных цехов – 418.500 руб.;

- сотрудникам отдела продаж – 212.300 руб.;

- рабочим, занятым на строительстве здания под склад – 77.400 руб.;

- сотрудникам, обсуживающим бассейн – 32.000 руб.;

- рабочим, которые ликвидировали последствия пожара – 88.200 руб.;

- сотрудникам управленческих подразделений – 133.800 руб.

Операции по начислению зарплаты бухгалтер ООО «Рукодельница» отразил проводками:

| Дт | Кт | Описание | Сумма | Документ |

| 20 | 70 | Отражено начисление зарплаты рабочим производственных цехов | 418.500 руб. | Зарплатная ведомость |

| 44 | 70 | Отражено начисление зарплаты сотрудникам отдела продаж | 212.300 руб. | Зарплатная ведомость |

| 08 | 70 | Отражено начисление зарплаты рабочим, занятым на строительстве здания под склад | 77.400 руб. | Зарплатная ведомость |

| 91.2 | 70 | Отражено начисление зарплаты рабочим, которые ликвидировали последствия пожара, а также сотрудникам, обслуживающим бассейн (32.000 руб. + 88.200 руб.) | 120.200 руб. | Зарплатная ведомость |

| 26 | 70 | Отражено начисление зарплаты сотрудникам управленческих подразделений | 133.800 руб. | Зарплатная ведомость |

Бухгалтерский учет заработной платы

Мы не будем подробно рассматривать расчет зарплаты, а разберем проводки, которые формируются в бухгалтерском учете после выполнения расчетов для каждого сотрудника.

Этапы работы по учету зарплаты в организации:

- начисление заработной платы;

- удержания из заработной платы;

- начисление страховых взносов;

- выплата заработной платы;

- уплата НДФЛ и взносов.

Для учета всех операций, связанных с оплатой труда, используется 70 счет «Расчеты с персоналом по оплате труда». По кредиту этого счета отражаются начисления, по дебету — НДФЛ, другие удержания и выплаты зарплаты. Проводки по начислению зарплаты, удержаниям, начислению НДФЛ и страховых взносов обычно делаются последним числом месяца, за который начислена зарплата. Проводки по выплате зарплаты и уплате НДФЛ и взносов — в день фактического перевода (выдачи) денежных средств.

Начисление заработной платы

Быстрое заведение первички, автоматичекий расчет заработной платы, многопользовательский режим, бесплатные обновления и техподдержка в онлайн сервисе Контур.Бухгалтерия!

Получить бесплатный доступ на 14 дней

Расходы на заработную плату списываются на себестоимость продукции или товаров, поэтому с 70 счетом корреспондируют следующие счета:

- для производственного предприятия — 20 счет «Основное производство» или 23 счет «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные (управленческие) расходы», 29 «Обслуживающие производства и хозяйства»;

- для торгового предприятия — 44 счет «Расходы на продажу».

Проводка выглядит следующим образом:

Д20 (44,26,…) К70

Эта проводка делается на общую сумму начисленной зарплаты за месяц, либо по каждому сотруднику, если учет на 70 счете организован с аналитикой по сотрудникам.

Удержания из заработной платы

Быстрое заведение первички, автоматичекий расчет заработной платы, многопользовательский режим, бесплатные обновления и техподдержка в онлайн сервисе Контур.Бухгалтерия!

Получить бесплатный доступ на 14 дней

Удержания из зарплаты уменьшают сумму начислений и проходят по дебету 70 счета. Как правило, одно удержание есть у всех сотрудников — это НДФЛ. Здесь 70 счет корреспондирует с 68 счетом «Расчеты по налогам и сборам», проводка:

Д70 К68

В проводках по другим удержаниям меняется счет по кредиту, в зависимости от того, куда оно уходит. Например, при удержании по исполнительному листу в пользу третьего лица используется 76 счет «Расчеты с разными дебиторами и кредиторами», проводка:

Д70 К76

Начисление страховых взносов

В проводках по страховым взносам не участвует 70 счет, т.к. они не начисляются работникам и не удерживаются из их зарплаты.

Страховые взносы относятся на себестоимость продукции, т.е. проходят по дебету счетов 20 (26,29,…) или 44 в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению». У 69 счета обычно бывают субсчета для каждого взноса. Проводка:

Д20 (44, 26, …) К69

Выплата заработной платы

После того, как зарплата начислена по кредиту 70 счета, а по дебету 70 счета удержан НДФЛ и другие удержания, оставшаяся часть выплачивается работникам. Выплата может проходить как из кассы, так и через банк (деньги переводятся на счета работников с расчетного счета организации), т.е. 70 счет корреспондирует либо со счетом 50 «Касса», либо с 51 счетом «Расчетный счет», проводка:

Д70 К50(51)

Перечисление НДФЛ и взносов

Не позднее дня, следующего за днем выплаты зарплаты, организация обязана заплатить НДФЛ. Страховые взносы, включая взносы на травматизм, уплачиваются до 15 числа следующего месяца. Оплата происходит с расчетного счета (счет 51), закрывается задолженность перед ИФНС и фондами (счета 68 и 69). Проводки:

Д69 К51 — уплачены взносы

Пример начисления зарплаты с проводками

Сотрудникам была начислена зарплата за март 2019 года, удержан НДФЛ, рассчитаны страховые взносы. Учет по 70 счету ведется без аналитики по сотрудникам, по 69 счету — с субсчетами по каждому взносу. Расходы на зарплату и взносы относятся на 20 счет.

10.04.2019 г. – выплачена зарплата, уплачен НДФЛ,

15.04.2019 г. – уплачены страховые взносы в ПФР, ФМС, ФСС.

| ФИО | Начислено | НДФЛ | Выплачено |

|---|---|---|---|

| Иванов И.И. | 25 000 | 3 250 | 21 750 |

| Петров П.П. | 20 000 | 2 600 | 17 400 |

| Сидоров С.С. | 30 000 | 3 900 | 26 100 |

| Итого | 75 000 | 9 750 | 65 250 |

Взносы:

- в ПФР (22%) — 16 500 рублей

- в ФМС (5,1%) — 3 825 рублей

- ФСС (2,9%) — 2 175 рублей

- ФСС травматизм (0,9%) — 675 рублей

Проводки по всем операциям:

| Дата | Проводка | Сумма |

|---|

Возврат зарплаты

В газете УНП № 7 на стр 13

В рубрике «О чем спорят коллеги» проведен анализа наших рассуждений по данному вопросу:

«На форуме сайта www.audit-it.ru горячо обсуждался вопрос, какими проводками корректнее отражать в бухучете возврат сотрудником в кассу излишне выплаченной ему зарплаты.»

При этом проанализированы три версии решения данного вопроса:

Версия 1.

ДЕБЕТ 50 КРЕДИТ 70.

Оценка редакции:

«такая проводка приводит к завышению кредитового оборота по счету 70. »

Версия 2.

ДЕБЕТ 73 (или 76) КРЕДИТ 70

ДЕБЕТ 50 КРЕДИТ 73 (или 76)

Оценка редакции:

«в данном случае кредитовый оборот счета 70 все равно будет завышен. Однако транзит через счет 73 или 76 позволит сделать более корректные проводки» »

Версия 3.

Сторнирование

ДЕБЕТ 70 КРЕДИТ 50

Оценка редакции:

«такой подход не совсем логичен. Выровняв обороты по счету 70, бухгалтер в этом случае исказит движение наличных средств через кассу. »

И вывод редакции:

«ИЗЛИШНЕ ВЫПЛАЧЕННУЮ ЗАРПЛАТУ СЛЕДУЕТ ПЕРЕВЕСТИ НА СЧЕТ 73

…самым оптимальным вариантом является второй вариант с использованием счета 73. Несмотря на то что этот счет не предназначен для расчетов по оплате труда, его использование более корректно, чем все остальные способы. Подтвердили «УНП» это мнение и в Минфине России.

Так чем же третий вариант лучше первого ? В том, что задействовали цепочку дополнительных счетов

ДЕБЕТ 73 (или 76) КРЕДИТ 70

ДЕБЕТ 50 КРЕДИТ 73 (или 76)

А в конечном результате хозяйственный смысл данной операции сводится ни к чему иначе как к первому варианту!

С той лишь разницей, что сам возврат денежных средств

ДЕБЕТ 50 КРЕДИТ 73 (или 76) выглядит «логичнее».

Действительно

ДЕБЕТ 50 — это поступление денежных средств в кассу

КРЕДИТ 73 — поступление это каких-то «невыясненных» денежных средств в кассу.

А вот первая проводка этого варианта:

ДЕБЕТ 73 (или 76) КРЕДИТ 70 — какой логический смысл имеет? И не искажает ли она кредитовый оборот счета 70?

Заботясь о логичности, корректности и не искажения данной хозяйственной операции, авторы в итоге пришли к тому же самому конечному результату.

На мой взгляд, авторы упустили тот факт, что данная хозяйственная операция носит прежде всего характер корректировочной записи.

Как только бухгалтер обнаружит, что проводкой ДЕБЕТ 70 КРЕДИТ 50 выдана большая сумма, чем положено, а это означает

что по КРЕДИТУ 50 прошла не только сумма начисленной и полагаемой у выплате зарплаты, но и некоторая иная сумма, то он должен на основании

бухсправки внести корректировочные записи:

ДЕБЕТ 70 КРЕДИТ 50 сторно на всю сумму;

ДЕБЕТ 70 КРЕДИТ 50 — на сумму полагающейся зарплаты;

ДЕБЕТ 73 КРЕДИТ 50 — на сумму излишков.

И дальше принимать решение, что делать с сальдо на счете 73 — то ли это будет возврат по кассе (Д50 К73), то ли удержание в будущем из зарплаты (Д70 К73) , то ли покрыто за счет иных источников (Д91К73) с вытекающими последствиями.

Только так, проводки данной хозяйственной операции — возврат излишне выданной зарплаты — логичны, корректны и не искажают смысла хозяйственной опреации.

ИМХО.

Счет 70 в бухгалтерском учете

Актуально на: 16 декабря 2019 г.

О сущности заработной платы, ее видах и формах, а также особенностях документального оформления ее начисления и выплаты мы рассказывали в нашем отдельном материале. Об основных проводках по заработной плате расскажем в настоящей консультации.

Счет 70 «Расчеты с персоналом по оплате труда»

Для обобщения информации о расчетах по оплате труда используется счет 70 «Расчеты с персоналом по оплате труда» (Приказ Минфина от 31.10.2000 № 94н). Счет этот активно-пассивный, т. е. допускает наличие как дебетового, так и кредитового сальдо. При учете расчетов с персоналом по оплате труда остаток счета 70 в бухгалтерском учете по дебету означает излишне выплаченные средства работнику, по которым он становится должником работодателя. Кредитовое сальдо по счету 70 на определенную дату – это задолженность работодателя по выплате заработной платы работникам. Аналитический учет расчетов по оплате труда на счете 70 ведется в разрезе каждого работника.

Начислена заработная плата: проводка

Начисление заработной платы работникам отражается по дебету счетов учета затрат и других источников и кредиту счета 70. Счет по дебету в указанной корреспонденции будет зависеть от того, кому и за что заработная плата начисляется.

К примеру, начислена заработная плата рабочим основного производства: проводка Дебет счета 20 «Основное производство» — Кредит счета 70.

В проводках по начислению заработной платы кроме дебета счета 20 могут участвовать следующие счета:

- 23 «Вспомогательные производства»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы» и др.

Ведущие бухгалтерский учет заработной платы торговые организации учтут начисление зарплаты по дебету счета 44 «Расходы на продажу».

Начисление отпускных за счет средств созданного ранее резерва отражается по дебету счета 96 «Резервы предстоящих расходов».

Начисление зарплаты: какие еще варианты

При начислении зарплаты проводки по дебету могут включать не только счета учета затрат и резерва, но и учета имущества. К примеру, начисление заработной платы работников, занятых монтажом основного средства, будет отражено:

Дебет счета 08 «Вложения во внеоборотные активы» — Кредит счета 70.

А заработная плата работников, непосредственно занятых заготовлением материалов:

Дебет счетов 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей» — Кредит счета 70.

При этом проводки по начислению заработной платы и взносов с зарплаты в части дебета счетов будут аналогичными. Это значит следующее: по дебету какого счета была начислена заработная плата, по дебету этого же счета будет отражено начисление страховых взносов. А кредит счета в данном случае будет один: счет 69 «Расчеты по социальному страхованию и обеспечению».

Так, к примеру, начисление страховых взносов с заработной платы работников основного производства будет отражено: Дебет счета 20 — Кредит счета 69.

Выдана заработная плата: проводка

При выплате заработной платы дебетуется счет 70 и кредитуются счета учета денежных средств.

Так, выдача зарплаты из кассы: проводка Дебет счета 70 — Кредит счета 50 «Касса».

При перечислении на счет работника в банке (в т.ч. на зарплатную карту): Дебет счета 70 — Кредит счета 51 «Расчетные счета».

Не полученная вовремя зарплата допонируется:

Дебет счета 70 — Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по депонированным суммам»).

Возврат в кассу излишне выплаченной зарплаты: проводка Дебет счета 50 — Кредит счета 70.

Счет 70 в бухгалтерском учете: для чего применяется, характеристика, субсчета, примеры проводок

В своей деятельности субъекты хозяйствования используют труд наемных сотрудников, привлекаемых по трудовым соглашениям. За выполнение ими трудовых функций руководство компании или предприниматель должны осуществлять выплаты соответствующего вознаграждения. Для учета расчетов с персоналом по зарплате применяется счет 70 в бухгалтерском учете.

Для чего применяется счет 70 в бухгалтерском учете

Счет 70 “расчеты с персоналом по оплате труда” используется согласно Плану счетов для отражения на нем всех расчетов по заработной плате как работникам, осуществляемым деятельность по трудовым договорам, так и по договорам подряда и оказания услуг с физлицами.

На этом счете аккумулируется информация о начислении зарплаты во всех ее составных частях:

- оплата по окладу;

- премии;

- доплаты;

- отпуска;

- компенсации;

- выплата пособий и материальной помощи и т. д.

С помощью данной информации администрация может принимать необходимые решения по затратам на оплату труда. На этом счете обобщается зарплата в целом работников по всем подразделениям компании. С другой стороны в зависимости от корреспондирующего счета можно установить затраты на оплату труда по каждому структурному подразделению.

Здесь отражается информация о наличии имеющейся задолженности как работника по выплаченной ему излишне зарплате, так и самого предприятия по не выданной в установленные сроки оплате труда.

Внимание! На счете 70 также отражаются расчеты с учредителями, которые одновременно являются работниками компании, по начисляемым им дивидендам.

Характеристика счета

Для учета расчетов по оплате труда применяется счет 70. На вопрос какой счет 70 активный или пассивный, можно однозначно ответить, что это активно-пассивный счет.

Он в зависимости от ситуации может иметь сразу два сальдо. Сальдо по дебету отражает задолженность работающих на предприятии лиц по выплаченной им предприятием зарплате. Сальдо по кредиту же наоборот отражает долг работодателя перед трудящимися в компании сотрудниками.

При определении конечного остатка по счету имеет значение на какой стороне находится сальдо. Если по дебету, то дебетовый оборот отражает увеличение задолженности, а кредитовый ее погашение.

Начальное сальдо складывается с оборотом по дебету, после чего полученный результат нужно сопоставить с кредитовым. Если итоговое значение разницы с оборотом по кредиту окажется положительным, то конечный остаток является дебетовым.

Когда начальный остаток по счету 70 находится в кредите, то увеличение задолженности отражается по кредитовой стороне, а погашение ее по дебету. Если разница между суммой начального сальдо и оборотом по кредиту счета с дебетовым оборотом положительна, то сальдо на конец находится в кредите. В противном случае на конец периода получается дебетовое сальдо по счету 70.

Внимание! Оборотная ведомость по счету 70 может отражать сразу два остатка. Связано это с тем, что внутри него субсчета могут быть то дебетовыми, то кредитовыми, а синтетический счет иметь свернутое двойное сальдо.

В бухгалтерском балансе остатки по счету 70 отражаются следующим образом:

- В активе в составе оборотных средств по строке 1230 как дебеторская задолженность.

- В пассиве в составе краткосрочных обязательств по строке 1520 как кредиторская задолженность.

Какие применяются субсчета

Аналитический учет по счету 70 строится по каждому работнику в отдельности. Как правило, информация по людям объединяется в вышестоящие субсчета, которые заводятся на каждый отдел в компании.

План Счетов не устанавливает рекомендованные к открытию субсчета, поэтому принято самостоятельно создавать субсчета высшего порядка со следующей группировкой:

- Расчеты со штатными сотрудниками.

- Расчеты по договорам подряда.

- Расчеты с совместителями.

- Расчеты с персоналом, имеющим инвалидность.

Внимание! Рабочий План Счетов бухгалтерского учета предприятие должно утвердить при вводе в действие Учетной политики.

Корреспондирует со счетами

Счет 70 может корреспондировать со следующими счетами:

По дебету счета 70 в кредит счетов:

- Счет 50 — при выплате зарплаты наличными из кассы;

- Счет 51 – при выплате зарплаты перечислением с расчетного счета;

- Счет 52 – при выплате зарплаты перечислением с валютного счета;

- Счет 55 – при выплате зарплаты перечислением со специального счета;

- Счет 68 — в части удержаний налогов из заработной платы;

- Счет 69 — при удержании средств, непокрытых из фонда соцстраха (к примеру, при оплате путевки);

- Счет 71 — при удержании несданных подотчетных сумм;

- Счет 73 — при удержании средств в пользу компании (например, при покрытии ущерба или брака);

- Счет 76 — при депонировании невыданной зарплаты, либо удержаниях по исполнительным листам;

- Счет 79 — при расчетах между головной компанией и филиалом;

- Счет 94 — при разовом взыскании недостачи с виновного лица.

По кредиту счета он корреспондирует с дебетом следующих счетов:

- Счет 08 — в части начисления зарплаты работникам, занятым на создании либо подготовке к эксплуатации внеоборотного актива;

- Счет 20 — при начислении зарплаты основным работникам цеха;

- Счет 23 – при начислении зарплаты работникам вспомогательного цеха;

- Счет 25 – при начислении зарплаты управленческому или техническому персоналу;

- Счет 26 — при начислении зарплаты административному персоналу;

- Счет 28 – при начислении зарплаты работникам, постоянно занятым на исправлении выпущенного брака;

- Счет 29 – при начислении зарплаты работникам обслуживающих хозяйств;

- Счет 44 — при начислении зарплаты работникам, занятым в торговле;

- Счет 69 — при начислении выплат, производимых за счет социальных фондов;

- Счет 76 — при начислении выплат третьих лиц в пользу определенного работника;

- Счет 79 – при расчетах между головной компанией и филиалом;

- Счет 84 — при начислении доходов по итогам деятельности учредителям, участникам общества и т. д.;

- Счет 91 — при начислении зарплаты работникам, которые не заняты в основной деятельности;

- Счет 96 — в случае начисления выплат, производимых за счет ранее созданного резерва;

- Счет 97 — при начислении выплат, которые будут фактически приняты к учету в следующих периодах;

- Счет 99 — при начислении оплаты за работы по устранению последствий форс-мажорных обстоятельств.

Что отражается по дебету и по кредиту

По дебету счета 70 показываются:

- Суммы выплаченной зарплаты, премий, пособий, и прочих выдач денежных средств работнику;

- Суммы начисленных налогов, сборов, удержаний по исполнительным листам и т. д.

- Суммы начисленной, но вовремя не выданной зарплаты.

По кредиту счета отражается:

- Размеры зарплаты, которые заработал сотрудник за установленный период;

- Суммы заработка, которые были начислены за счет резервов;

- Суммы начисленных пособий — больничных, по беременности и родам и т. д., выплачиваемых за счет средств соцстраха;

- Суммы доходов от участия в капитале организации.

Примеры бухгалтерских проводок по счету

Все перечисленные ниже проводки в 1с формируются в автоматическом режиме путем оформления необходимых документов.

Начисление зарплаты

| Дебет | Кредит | Описание |

| 08 | 70 | Начислена зарплата сотрудникам, занятым на подготовке внеоборотного средства к эксплуатации |

| 20 | 70 | Начислена зарплата сотрудникам основного цеха |

| 23 | 70 | Начислена зарплата сотрудникам вспомогательного цеха |

| 25 | 70 | Начислена зарплата сотрудникам общепроизводственного значения |

| 26 | 70 | Начислена зарплата административному персоналу |

| 29 | 70 | Начислена зарплата сотрудникам обслуживающего цеха |

| 44 | 70 | Начислена зарплата сотрудникам, производящим реализацию продукции |

| 97 | 70 | Начислен отпуск будущего периода |

Выплаты зарплаты

| Дебет | Кредит | Описание |

| 70 | 50 | Произведена выплата наличными из кассы |

| 70 | 51 | Произведена выплата путем перечисления с расчетного счета |

| 70 | 55 | Произведена выплата путем перечисления со специального счета |

Учет начисления зарплаты в учете головной компании для филиала

| Дебет | Кредит | Описание |

| 20 | 79/2 | Произведено начисление зарплаты сотрудникам основного цеха филиала |

| 26 | 79/2 | Произведено начисление зарплаты административному персоналу филиала |

| 79/2 | 51 | Перечислены средства на выдачу зарплаты |

Начисление зарплаты в филиале

| Дебет | Кредит | Описание |

| 20 | 70 | Произведено начисление зарплаты работникам основного цеха |

| 26 | 70 | Произведено начисление административным работникам |

| 79/2 | 20 | Начисление зарплаты работникам цеха отнесено на расчеты с головной компанией |

| 79/2 | 26 | Начисление зарплаты административному персоналу отнесено на расчеты с головной компанией |

| 51 | 79/2 | Поступили средства от головной компании на выплату зарплату |

| 50 | 51 | Средства получены в кассу |

| 70 | 50 | Произведена выдача зарплаты наличными из кассы |

Погашение материального ущерба

| Дебет | Кредит | Описание |

| 73/3 | 94 | Сумма материального ущерба отнесена на виновного работника |

| 70 | 73/3 | Сумма ущерба удержана из зарплаты сотрудника |

| 94 | 91 | Отражено возмещение материального ущерба |