Содержание

- Порядок заполнения строки 140 в 6 НДФЛ

- Строка 140 в 6-НДФЛ: чему равна

- Как заполнить строку 140 в 6-НДФЛ

- Заполнение строки 140 в 6-НДФЛ – пример

- Как проверить строку 140

- Строка 140 в 6-НДФЛ — как заполнить?

- Место строки 140 в отчете 6-НДФЛ

- Формирование суммы налога для строки 140

- Заполнение строки 140 6-НДФЛ в отдельных ситуациях

- Строка 140 в форме 6-НДФЛ — начислено или выплата (2019 — 2020)

- Как заполнить группу строк по выплате: базовые правила

- Удержанный или перечисленный налог: чему равна строка 140

- Строка 130 в декларации 6-НДФЛ: значение и порядок заполнения

- Строка 140 в форме 6-НДФЛ — начислено или выплата

- Как заполнять 6-НДФЛ: ответы на популярные вопросы

- Правильное заполнение строки 130 в отчетности по форме 6 НДФЛ

- 6-НДФЛ: заполнение строк

- Форма 6-НДФЛ. Заполнение

- Строка 130 в 6-НДФЛ — что туда входит и как ее заполнить?

- Строка 140 в форме 6-НДФЛ — особенности заполнения

- Пример и образец заполнения Раздела 2 декларации 3-НДФЛ

- Что такое налоговая база в декларации 3-НДФЛ

- Что значит общая сумма налога, исчисленная к уплате

- Как рассчитать сумму налоговых вычетов в 3 НДФЛ

- Итоги

- Калькулятор налоговых вычетов

- Строка 130 6-НДФЛ — что туда входит?

- Подсказки по строке 130

- Итоги

- 6-НДФЛ строка 130: начислено или выплата

- Строка 130 в отчете 6-НДФЛ: что туда входит

- Строка 130 в отчете 6-НДФЛ: особенности заполнения

- Сумма полученного дохода в 6-НДФЛ: с вычетами или без

- Строка 130 в 6-НДФЛ: начислено или выплата, образец заполнения

- Обзор последних изменений по налогам, взносам и зарплате

Порядок заполнения строки 140 в 6 НДФЛ

При отражении данных строка 140 в 6-НДФЛ показывает сумму удержанного налога. С какой выплаты начисляется показатель и что в него входит – начисленный налог или перечисленный? Все подробности – в нашей статье.

Строка 140 в 6-НДФЛ: чему равна

Действующий бланк утвержден в Приказе ФНС № ММВ-7-11/450@ от 14.10.15 г. Здесь же содержатся правила отражения информации.

- 100 – указывается фактическая календарная дата получения работником вознаграждения (по нормативным требованиям из стат. 223 НК).

- 130 – приводится фактическая величина выплаченного работнику вознаграждения.

- 110 – указывается нормативная дата удержания с величины доходов, показанных по стр. 100, 130, подоходного налога (уточняется по требованиям стат. 226 НК).

- 140 – в строке 140 расчета 6-НДФЛ приводится НДФЛ, удержанный из показателя доходов, отраженных по стр. 130.

- 120 – завершается формирование блока обозначением нормативного срока перечисления в бюджет НДФЛ, определенного по стр. 140.

Как заполнить строку 140 в 6-НДФЛ

В отличие от первого, второй раздел работодатели составляют по итогам последнего квартала календарного года. Следовательно, в форме 6-НДФЛ строка 140 обозначает показатель за последние 3 месяца. Предположим, бухгалтер формирует документ за 9 мес. Тогда здесь нужно внести учетные данные за июль-сентябрь, а не за январь-сентябрь.

В отчете 6-НДФЛ строка 140 заполняется без разбивки по сотрудникам и по ставкам подоходного налога. Если в организации трудоустроены специалисты, по доходам которых работодатель применяет разные процентные ставки, в 6-НДФЛ заполнение строк 130 и 140 выглядит так:

- 130 – приводятся совокупные доходы по соответствующей дате выдачи или перечисления средств.

- 140 – отражается итоговый показатель удержанного компанией налога.

Строка 140 6-НДФЛ – начислено или выплата?

Один из наиболее частых среди бухгалтеров вопросов: в 6-НДФЛ строка 140 – перечисленный НДФЛ или все-таки удержанный? Ответ понятен из названия отчетной строчки. Здесь указывается сумма того НДФЛ, который удержал налоговый агент, а не перечисленный в пользу государства. Хотя зачастую эти два показателя совпадают, но на практике могут быть и различия.

В 6-НДФЛ строка 070 и 140 совпадают или нет?

Строка 140 и 70 6-НДФЛ структурно располагаются в различных разделах документа. Первая – во втором, где данные указываются за последние 3 месяца периода. Вторая же – в разделе 1, сведения в котором по правилам отображаются за весь период.

Следовательно, нелогично предположить, что расчетные показатели по этим графам должны и будут идентичны между собой. В некоторых ситуациях данное совпадение бывает. К примеру, если речь идет о форме за 1 кв., то сумма строк 140 в 6-НДФЛ равняется величине налогового обязательства по гр. 070. В отчетах за последующие периоды подобное совпадение крайне редко.

Заполнение строки 140 в 6-НДФЛ – пример

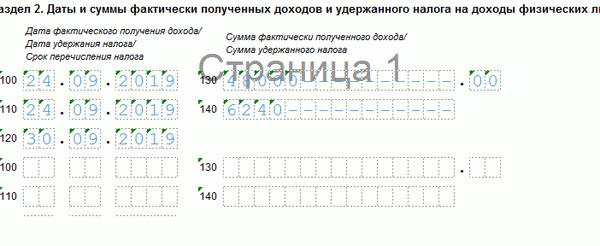

- 100 – 24.09.2019 (фактический день перечисления средств на карточку специалиста).

- 110 – 24.09.2019 (календарный день удержания из отпускных подоходного налога).

- 140 – 6240 (рассчитанная сумма налогового обязательства).

- 120 – 30.09.2019 (нормативный срок для перечисления налога по данному виду доходов).

Как проверить строку 140

При сдаче расчета нужно быть очень внимательным. Если форма сдана вовремя, но с ошибками, налоговики могут выставить штраф размеров в 500 руб. (п. 1 стат. 126.1 НК). Если успеть исправить неточности самостоятельно, санкция не применяется.

Чтобы проверить форму 6-НДФЛ, контрольные соотношения строки 140 нужно смотреть в Письмах ФНС № БС-4-11/3852@ от 10.03.16 г., № БС-4-11/4371 от 13.03.17 г. При проверке раздела 2 ИФНС уточняет, чтобы дата по стр. 120 соблюдалась при перечислении налога, который отражен по стр. 140. То есть, чтобы организация не нарушала нормативные сроки для уплаты фискальных обязательств.

Кроме того, без оглядки на актуальные контрольные соотношения, при заполнении формы за 1 квартал показатель по стр. 070 должен равняться стр. 140. А в годовом отчете стр. 070 должна совпадать со значениями стр. 140 всех квартальных расчетов. Но этого может и не быть, если у налогового агента есть переходящие выплаты. Поэтому обозначенное правило исключено из действующих контрольных соотношений для проверки расчета 6-НДФЛ.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Строка 140 в 6-НДФЛ — как заполнить?

Строка 140 в форме 6-НДФЛ — одна из строк, ради которой, собственно, и создается такой отчет. В привязке к двум срокам (удержания и предстоящего перечисления) в ней показывается сумма налога, подлежащая уплате в бюджет. Об особенностях заполнения строки 140 — в нашем материале.

Место строки 140 в отчете 6-НДФЛ

- дату возникновения дохода:

- день удержания из него налога;

- день истечения срока, отведенного для перечисления налога в бюджет;

- величину выплаченного дохода (включающую в себя сумму удерживаемого налога);

- сумму удержанного налога.

- возникновение дохода привязывается либо к моменту его начисления, либо к дню выдачи;

- удержание налога обычно происходит при его выплате, но есть и ситуации, в которых оно осуществляется позднее;

- срок оплаты налога чаще всего соответствует первому рабочему дню, наступающему после дня удержания, но для таких доходов как пособие по нетрудоспособности и отпускные истекает в последний день месяца их выплаты.

Для того чтобы дата оплаты НДФЛ и его сумма, подлежащая уплате не позднее этой даты, были определены правильно, все 3 даты для выдаваемых единовременно видов доходов должны быть одинаковы, а сама операция по определению даты и суммы платежа должна завершаться в последнем квартале периода, за который формируется отчет.

Формирование суммы налога для строки 140

- в строках Раздела 2 приводятся цифры, являющиеся сводными для всех применяемых налоговых ставок (в отличие от Раздела 1 при заполнении Раздела 2 факт использования ставок разной величины никак не учитывается — Письмо ФНС России от 27.04.2016 № БС-4-11/7663);

- при исчислении налога по ставке 13% применяются вычеты (за счет них снижается облагаемая НДФЛ база), а их объем не относится к каждому из получателей дохода и не является величиной постоянной;

- сумма начисленного от облагаемого дохода налога подлежит уменьшению на фиксированные авансовые платежи, сделанные работниками-иностранцами, и на суммы возвращенного налогоплательщикам налога, однако такие действия выполняются эпизодически и в отношении не каждого из получателей;

- возможно возникновение налоговых сумм, удержание которых у плательщика налога окажется невозможным.

Таким образом, получить достоверные данные, отражающие соотношение величины выплаченного дохода и соответствующего ему налога можно только из налоговых регистров, детализированных по сотрудникам.

Именно поэтому одном из основных требований, содержащихся в порядке заполнения формы 6-НДФЛ, является использование таких регистров как источника информации для внесения в отчет (п. 1.1 Приложения № 2 к Приказу № ММВ-7-11/450@). Организованная в таких регистрах аналитика должна обеспечивать возможность получения правильных соотношений в том числе и при выплатах, производимых по частям.

Заполнение строки 140 6-НДФЛ в отдельных ситуациях

Правила, установленные в отношении внесения данных в Раздел 2 отчета, предписывают показывать в нем сведения о выплатах применительно только к последним 3-м месяцам отчетного периода (Письмо ФНС России от 12.02.2016 № БС-3-11/553@). Это принципиально отличает Раздел 2 от Раздела 1, заполняемого информацией за период, отсчитываемый от начала года.

Еще одним существенным отличием является то, что в Разделе 2 данные имеют характер переходящих (т. е. начавшихся в одном году или квартале и завершившихся в следующем периоде аналогичной протяженности). Из-за этих двух моментов данные, показываемые в разделах 1 и 2, сопоставимыми не являются.

- начислены (отражены в Разделе 1), но не осуществлены фактически;

- начислены и выполнены, но операция не завершена, поскольку срок оплаты налога перешел на следующий квартал (в том числе из-за переноса его на более позднюю дату в силу п. 7 ст. 6.1 НК РФ);

- выполнены, но не начислены, что имеет место при выплате зарплатных авансов или досрочной выдаче зарплаты.

В попавших в раздел 2 сведениях о выплатах строка 140 может иметь нулевое значение (одновременно нулевыми будут и строки с датами удержания и срока оплаты налога), когда:

- сумма примененных вычетов равна величине начисленного дохода, что приводит к отсутствию облагаемой налогом базы;

- выплата осуществлена в пользу работника-иностранца, но сумма уплаченного им при оформлении патента фиксированного авансового платежа равна или превышает величину начисленного налога;

- по сделанной выплате нет возможности удержать налог;

- объем возвращенного налогоплательщикам налога оказался равным его начислениям или превысил их (такой возврат делается за счет начислений, относящихся ко всем плательщикам налога).

Наличие обстоятельств, послуживших причиной возникновения нулевых значений по строке 140, должно подтверждаться присутствием и адекватным размером значений данных по строкам, отведенным для соответствующих показателей в Разделе 1 текущего или предшествующего отчетных периодов (030, 050, 080, 090).

Строка 140 в форме 6-НДФЛ — начислено или выплата (2019 — 2020)

6-НДФЛ помимо обязательного для всякой отчетности по налогам титульного листа имеет два основных раздела:

- Первый, посвященный обобщенным данным в отношении налога, начисленного за очередной отчетный период (эти периоды, напомним, завершаются поквартально с отсчетом их протяженности от начала года). Информация по начислениям должна разделяться в зависимости от применяемых ставок.

- Второй, отражающий сведения об имевших место выплатах дохода, с которого в течение последних трех месяцев отчетного периода удерживался налог, с указанием необходимых сумм и дат, характеризующих как момент выдачи дохода, так и день завершения срока, отведенного для перечисления в бюджет налога с него.

Как заполнить группу строк по выплате: базовые правила

Занесение данных в каждую из строк, которые образуют группу, обозначенную номерами 100–140, имеет свои нюансы:

- По стр. 100, предназначенной для отражения дня, в который работниками получен доход, не всегда приводится дата реальной выдачи средств. При выдаче зарплаты здесь будет стоять число, являющееся последним в месяце, за который осуществляется ее выплата, или дата увольнения сотрудника (п. 2 ст. 223 НК РФ). Выдачу зарплатных авансов не отражают самостоятельно, а показывают только лишь в составе итогового расчета по заработкам за месяц (письмо ФНС России от 24.03.2016 № БС-4-11/4999). Выдача зарплаты досрочно не приводит к досрочному внесению ее в отчет (письмо ФНС России от 29.04.2016 № БС-4-11/7893).

- Приводимый по стр. 110 день удержания НДФЛ будет соответствовать дате реальной выдачи дохода (п. 4 ст. 226 НК РФ), в т. ч. по досрочно выплачиваемой зарплате. Зарплатные авансы не будут показаны и в этой строке (письмо ФНС России БС-4-11/4999).

- В стр. 120, отведенной для отражения дня, который является последним в периоде, отведенном для оплаты удержанного налога, показывают (п. 6 ст. 226 НК РФ) идущий следом за датой выдачи дохода день (если доход не относится к числу больничных или выплат за предстоящий отпуск) или день, завершающий месяц (если речь идет об оплате больничного или отпуска). Оба этих срока при совпадении их с выходным сместятся на наступающий сразу после него рабочий день (п. 7 ст. 6.1 НК РФ). На границе двух отчетных периодов такой перенос может привести к переходу даты платежа на другой квартал.

- Стр. 130 предназначена для указания суммы оказавшегося выплаченным дохода. Привести ее надо в величине, включающей в себя удерживаемый из этой суммы НДФЛ (п. 4.2 приложения № 2 к приказу ФНС России от 14.10.2015 № ММВ-7-11/450@).

- По стр. 140 надлежит отразить сумму удерживаемого в момент выплаты налога. Чему равна строка 140 в 6-НДФЛ, рассмотрим подробнее в отдельном разделе, поскольку ряд особенностей следует учитывать и для нее.

При выплате в одну дату доходов, у которых сроки перечисления налога в бюджет завершаются в разные дни, информацию о них требуется разделять на отдельные наборы строк 100–140 (п. 4.2 приложения № 2 к приказу ММВ-7-11/450@).

Чтобы данные по выдаче дохода попали во второй раздел в периоде отчета, самой поздней из дат, входящих в группу строк, необходимо не выходить за пределы дней, ограничивающих последний квартал отчетного периода. Если это не имеет места, то данные по такой выплате перейдут на следующий квартал.

Удержанный или перечисленный налог: чему равна строка 140

- 6-НДФЛ строка 140 — что туда входит?

Ответ на 1-й вопрос содержит п. 4.2 приложения № 2 к приказу ММВ-7-11/450@. Согласно его тексту, по строке 140 нужно привести обобщенную величину налога, оказавшегося удержанным при выплате, в отношении которой формируется набор строк 100–140. Под словом «обобщенная» подразумевается общая сумма НДФЛ, удерживаемого из выданного в указанную дату дохода, независимо от значений примененных к нему ставок (письмо ФНС России от 27.04.2016 № БС-4-11/7663). То есть разделение данных второго раздела из-за разной величины применяемых ставок не производится. Этим порядок формирования сведений во втором разделе отличается от правила, действующего для первого раздела, в котором данные по разным ставкам формируются обособленно.

В ситуации, когда налог не должен удерживаться (учитываются платежи, сделанные в счет оплаты патента работником-иностранцем) или по каким-либо причинам оказывается неудержанным (не может быть удержан), в строке 140 проставляется ноль.

Ответ на второй вопрос дает сам смысл отчета 6-НДФЛ, составлять который должны лица, являющиеся налоговыми агентами. Он предназначен для того, чтобы показать во втором разделе этой формы суммы налога, оказавшиеся уже удержанными агентом и поэтому ставшие обязательными к уплате в бюджет в определенный срок. То есть 6-НДФЛ, как и всякая иная налоговая отчетность, формируется в отношении начисленных к уплате сумм, а они равны удержанным из дохода работников. Особенностью этих платежей является истечение сроков уплаты по ним в разные даты. Однако это не мешает налоговой службе сравнивать их с датами реально осуществленного перечисления налога в бюджет и наказывать плательщиков, делающих платежи с опозданием.

Строка 140 содержится во втором разделе формы 6-НДФЛ. Ее предназначение состоит в отражении величины налога, оказавшегося удержанным из выдаваемого дохода, в отношении которого по каждой из выплат формируется свой набор строк 100–140. Показывается в этой строке НДФЛ, начисленный к уплате в бюджет по отношению к выплате, сделанной в определенный день. Причем данные по этой выплате необходимо делить на разные группы строк 100–140, когда у налога с выплаченных в один день доходов оказываются различными сроки уплаты. А вот применение различных налоговых ставок такого разделения информации не требует.

Еще больше материалов по теме — в рубрике «НДФЛ».

>Инструкция по заполнению 6 ндфл 130 и 140 строки

Строка 130 в декларации 6-НДФЛ: значение и порядок заполнения

Какая из этих двух сумм должна отражаться в строке «130» декларации 6-НДФЛ? В строке 130 «Сумма фактически полученного дохода» указывается сумма начисленная в пользу работника без каких-либо вычетов и до удержания НДФЛ (пункт 4.2 Порядка заполнения отчета по форме 6-НДФЛ, утв. Приказом ФНС РФ No БС-4-11/450@ от 14 октября 2015 года). В Разделе 1 отчета 6-НДФЛ суммы указываются с нарастающим итогом с начала отчетного периода. В Раздел 2 попадают только те доходы, с которых НДФЛ удерживался в течение последних 3х месяцев (квартал). Так как строка «130» находится в Разделе 2, она отображает суммы, которые облагались налогом в течение квартала, за которым формируется текущий налоговый отчет. Например, в декларацию 6-НДФЛ за полугодие показатели вносятся следующим образом: в Разделе 1 приводятся суммарные показатели за все 6 месяцев; в Разделе 2 данные приводятся только за последний квартал, то есть апрель, май и июнь текущего года.

Строка 140 в форме 6-НДФЛ — начислено или выплата

100, предназначенной для отражения дня, в который работниками получен доход, не всегда приводится дата реальной выдачи средств.

При выдаче зарплаты здесь будет стоять число, являющееся последним в месяце, за который осуществляется ее выплата, или дата увольнения сотрудника (п. 2 ст. 223 НК РФ). Выдачу зарплатных авансов не отражают самостоятельно, а показывают только лишь в составе итогового расчета по заработкам за месяц (письмо ФНС России от 24.03.2016 № БС-4-11/4999). Выдача зарплаты досрочно не приводит к досрочному внесению ее в отчет (письмо ФНС России от 29.04.2016 № БС-4-11/7893).

Приводимый по стр. 110 день удержания НДФЛ будет соответствовать дате реальной выдачи дохода (п. 4 ст. 226 НК РФ), в т. ч. по досрочно выплачиваемой зарплате.

Зарплатные авансы не будут показаны и в этой строке (письмо ФНС России БС-4-11/4999). В стр. 120, отведенной для отражения дня,

Как заполнять 6-НДФЛ: ответы на популярные вопросы

Однако абз.

3 п. 2 ст. НК РФ, который посвящен крупнейшим налогоплательщикам, сформулирован крайне неоднозначно. Из него не ясно, в какой налоговый орган должны отчитываться по форме 6-НДФЛ представители данной категории. Специалисты ФНС России указали в письмах и , что крупнейшие налогоплательщики могут сдавать все расчеты в налоговый орган по месту регистрации в качестве крупнейшего. А могут поступить и как обычные налоговые агенты — подать расчеты в отношении работников филиалов в инспекции по месту учета этих подразделений. Я предприниматель, одновременно работаю на УСН и ЕНВД.

Куда сдавать расчет в отношении наемных сотрудников? Как и крупнейшие налогоплательщики, предприниматели, совмещающие ЕНВД или патентную систему с другими режимами обложения, стали заложниками толкования НК РФ. Так, согласно абз. 5 п. 2 ст.

НК РФ налоговые агенты — индивидуальные предприниматели, которые состоят

Правильное заполнение строки 130 в отчетности по форме 6 НДФЛ

Нужно строго придерживаться этой инструкции по заполнению. Согласно этому документу, в строке 130 НДФЛ 6 отражаются:

- Все доходы, полученные от агента наемными работниками в течение всего отчетного периода, входящие нарастающим итогом;

- данные показываются в формате «рубли, копейки»;

- в ячейке – 130 доход показываются в совокупности с исчисленным, но еще не удержанным подоходным сбором и с вычетами;

- данное значение привязано к конкретной календарной дате, когда оно было фактически выплачено. Эта дата указывается в строке 100 раздела 2 данного расчета.

У коммерсанта может так сложиться его хозяйственная деятельность, что ему нечем будет платить людям зарплату. Например, он временно прекратил свою коммерческую деятельность или у него период разорения.В данном случае, он не может платить своим сотрудникам налогооблагаемой прибыли.

Поэтому:

Строка 140 «Сумма удержанного налога» в декларации 6-НДФЛ: значение и порядок заполнения

В Разделе 1 вся информация представлена в совокупности, определяя размер нарастающего итога. Например, в отчете 6-НДФЛ за I квартал указывается общий размер всех доходов сотрудников организации за первые 3 месяца года, в то время как в отчете за II квартал данная сумма будет равна общим доходам за полугодие.

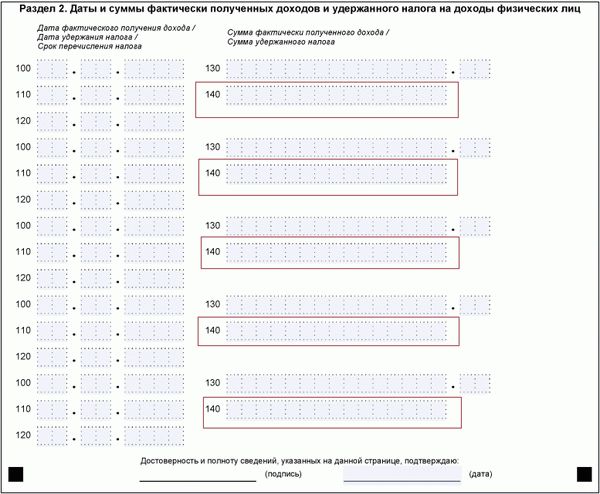

Строки 100-140 Раздела 2 Чтобы понять суть и порядок формирования строки «140» отчета 6-НДФЛ, необходимо определить алгоритм заполнения всего раздела в целом. Структура Раздела 2 декларации 6-НДФЛ представляет из себя блоки из строк 100-140, где каждый блок отражает информацию по конкретной фактической выплате в пользу сотрудников организации.

Каждая строка в данном разделе имеет свою значимость: строка «100» — дата, когда рабочий штат получил фактическую выплату (статья 223 Налогового кодекса РФ); строка «110» — дата, когда с дохода, указанного в строке «100», был удержан НДФЛ.

6-НДФЛ: заполнение строк

Сумма налоговых вычетов уменьшает доход, подлежащий налогообложению. При этом если по какому-либо физлицу сумма вычетов превысит начисленный ему доход, вычет будет отражен лишь в размере дохода. По строке 040 «Сумма исчисленного налога» нужно показать сумму НДФЛ, исчисленную с дохода из строки 020, который был уменьшен на налоговые вычеты по строке 030.

Если по строке 025 налоговый агент отразил дивиденды, то отдельно по строке 045

«В том числе сумма исчисленного налога на доходы в виде дивидендов»

нужно указать сумму НДФЛ с этих дивидендов.

Если у налогового агента работают «патентные» иностранцы, самостоятельно уплачивающие НДФЛ, по строке 050 «Сумма фиксированного авансового платежа» будет показана сумма уплаченных ими фиксированных платежей по НДФЛ, на которую налоговый агент уменьшает налог с их дохода. По строке 060 «Количество физических лиц, получивших доход» показывается общее количество физлиц, которые получили от налогового агента доход в отчетном периоде.

Форма 6-НДФЛ. Заполнение

Заполнение нулевого расчета6-НДФЛ. Заполнение построчное. . Как заполнить 6 ндфл за полугодие.

Краткая инструкция по заполнению формы 6-НДФЛ! Только самое важное, самое необходимое в нашей статье «6-НДФЛ. Заполнение». Частные случаи будут рассмотрены в других статьях.

В расчете 6-НДФЛ нужно заполнить титульный лист, раздел 1 и раздел 2.

При этом разделы 1 и 2 заполняют абсолютно по-разному. В разделе 1 отразите выплаты, вычеты и налог за весь период с начала года. Доходы по разным ставкам нужно указать отдельно. В этом же разделе нужно отразить фактически удержанный налог из выплаченных доходов. В разделе 2 покажите сведения только за последние три месяца. При этом отразить нужно только те выплаты, по которым срок перечисления налога наступает именно в этом периоде.

Поэтому в разд. 2 особое внимание нужно уделять датам выплат и удержания налога.

Строка 130 в 6-НДФЛ — что туда входит и как ее заполнить?

Там сказано, что в строке 130 указывается обобщенная сумма фактически полученных доходов (вместе с НДФЛ) в указанную в дату.

Таким образом, по строке 130 отражаются начисления.

Ниже мы привели основные моменты, важные при заполнении этой строки. Они подкреплены ссылками на материалы и сообщения, помогающими разобраться в деталях: Что учесть при заполнении строки 130 расчета 6-НДФЛ Ссылка на материал (сообщение) Отразите по строке 130 данные о начисленных физлицам доходах — до вычета из них НДФЛ Для заполнения строки 130 вам понадобятся данные только за отчетный квартал — собирать сведения нарастающим итогом с начала года не требуется. Показатель строки 130 привязан к дате — она отражается по строке 100 Показатель строки 130 не зависит от наличия или отсутствия налоговых вычетов (указанных в строке 030 из раздела 1) Строка 130 входит в блок строк 100–140, который

Строка 140 в форме 6-НДФЛ — особенности заполнения

Если при выплате был учтен налог под разным процентом, во второй части документа данные будут внесены в общий блок, где информация объединяется.

Первый раздел отчетности необходимо заполнять по каждой отдельной ставке, т.е.

количество листов первой части может быть больше, чем число страниц во втором блоке документа.

Сотрудники ФНС объяснили, что делать с лишними листами, которые появляются по причине разного составления формы: незаполненные блоки второго раздела должны содержать прочерки, так же, как и строка 140. При расчете данных для иностранного работника необходимо учитывать некоторые особенности.

В материале дадим подробную инструкцию по оформлению Раздела 2 декларации 3-НДФЛ за 2018 г. с наглядными примерами. Новый бланк отчета введен в действие Приказом ФНС от 03.10.2018 № ММВ-7-11/569@.

Пример и образец заполнения Раздела 2 декларации 3-НДФЛ

Раздел 2 — это третий лист декларации. Его заполняют в обязательном порядке наряду с титулом и первым разделом. Здесь отображаются сводные данные о размере НДФЛ к уплате/возврату и базе для его расчета.

Важно! НДФЛ взимается по разным ставкам. Поэтому по каждой из них необходимо заполнить свой Раздел 2. Размер ставки отражают в поле 001. Налоговые вычеты разрешено заявлять только с поступлений, облагаемых НДФЛ 13%. Это заработная плата, выручка от продажи имущества и др.

![]()

![]()

![]()

![]()

Раздел 2 состоит из двух блоков. В первом указывают:

- полученные доходы;

- расходы, на которые можно уменьшить доходы;

- заявляемые вычеты.

![]()

![]()

![]()

.

Обратите внимание! Вид дохода в 3-НДФЛ в разделе 2 указывается в поле 002. Для отражения зарплаты или поступлений от продажи недвижимости/иного имущества следует выбирать «3».

{kind=link}

{kind=link}

Во втором блоке рассчитывают сумму НДФЛ:

{kind=link}

{kind=link}

Далее приведем примеры оформления листа в распространенных ситуациях:

- заявление вычета;

- продажа имущества.

Особенности построчного заполнения рассмотрим далее в следующих подпунктах.

Пример 1

Инженер Леонид за 2018 г. заработал 360 000 руб. (по 30 000 руб. в месяц). У него 2 несовершеннолетних сыновей, на которых работодатель предоставил стандартные вычеты на общую сумму 30 800 руб. В 2018 г. Леонид потратил:

- 21 300 руб. на свое лечение;

- по 41 500 руб. на учебу каждого сына.

В 2019 г. Леонид заполняет третью страницу 3-НДФЛ для получения социального вычета (ст.219 НК):

- В стр.010 он указывает зарплату.

- В поле 040 Леонид ставит все вычеты, в т.ч. предоставленные работодателем, — 135 100 руб. (30 800 + 21 300 + 41 500 + 41 500).

- Получается итоговая база для налогового начисления (стр.060): 360 000 – 135 100 = 224 900 (руб.)

- Строка 070 в 3-НДФЛ это поле для указания расчетного значения НДФЛ. Ее Леонид получает, умножив налоговую базу на ставку (224 900 × 13%).

- Далее он берет из справки 2-НДФЛ налог, фактически уплаченный за него работодателем (стр.080 — общая сумма налога, удержанная у источника выплаты).

- Разница между получившимися числами и есть те деньги, которые Леонид вправе вернуть по вычетам (стр.160).

Итого страница в заполненном виде выглядит так:

Образец заполненной декларации за 2018 г. доступен .

Пример 2

Сергей в 2018 г. продал автомобиль, который годом ранее ему подарил отец. Полученные за машину 530 000 руб. — это доход Сергея. Он обязан его задекларировать и заплатить НДФЛ. В декларации Сергей вправе заявить вычет на 250 000 руб. в соответствии с пп.1 п.2 ст.220 НК.

Сергей заполнил Раздел 2:

Для расчета суммы налога к уплате он из полученного дохода вычел сумму заявленного вычета, после чего умножил получившееся число на ставку: (530 000 – 250 000) × 13% = 36 400 (руб.). Эту сумму Сергей указал в полях 070 и 150.

Декларацию, заполненную по приведенному примеру, можно скачать .

Далее рассмотрим, из каких приложений берутся данные для некоторых полей второго раздела.

Что такое налоговая база в декларации 3-НДФЛ

Налоговая база по НДФЛ определена в ст.210 НК. Это все доходы человека, полученные им в отчетный период в рублях, валюте и натуральном выражении.

Важно! В соответствии с п.3 ст.210 НК, при расчете НДФЛ по ставке 13% полученные доходы можно уменьшить на сумму вычетов, предусмотренных в ст.218 — 221 НК. Это правило не распространяется на поступления от лотерейных выигрышей и дивидендов.

В разделе 2 3-НФДЛ налоговая база для исчисления налога отображается в поле 060. Прежде чем ее получить, нужно заполнить предыдущие строки с 010 по 051 (при необходимости):

- общая сумма доходов за исключением доходов в виде сумм прибыли заграничных организаций (стр.010) складывается из полученных человеком средств в рублях и валюте, в т.ч. от адвокатской деятельности, и инвестиционного вычета, подлежащего восстановлению;

.

Важно! В общем случае в стр.010 не учитываются дивиденды и прибыль от контролируемых иностранных компаний. По этим видам доходов нужно заполнять отдельные листы Раздела 2.

- доходы, не облагаемые НДФЛ (стр.020) берут из стр.120 (Приложение 4);

Важно!

Если под НДФЛ не попадают средства, полученные в валюте, поле 020 заполняют по стр.071 и 072 Прил.2.

- итоговые доходы (стр.030) образуются путем вычитания: стр.010 – стр.020;

- в поле 040 отображаются все заявленные налоговые вычеты (подробнее о них см. далее);

- стр.050 заполняется, когда речь идет о полученных убытках по операциям с ЦБ, она определяется как сумма полей 040 и 052 из Приложения 8;

- в стр.051 переносят значения из поля 070 (Прил.2).

После заполнения указанных строк налогоплательщик может вывести размер налоговой базы (стр.060) по формуле:

.

Важно!

Если в результате расчета получается отрицательное значение, в поле 060 ставят «0».

Пример 3

Марина работает воспитателем в детском саду. Ее зарплата за 2018 г. составила 288 000 руб. В 2019 г. Марина хочет подать декларацию и получить вычет на лечение. В прошлом году она потратила на платные обследования 67 500 руб. База по НДФЛ для Марины составит 220 500 руб. (288 000 – 67 500).

Что значит общая сумма налога, исчисленная к уплате

Определив налоговую базу, можно рассчитать НДФЛ, который требуется заплатить в бюджет. Надо число из поля 060 умножить на ставку (обычно 13%). Получившаяся величина входит в строку 070 в 3-НДФЛ (второй раздел).

Важно! Значение стр.070 показывает расчетную величину. Фактически перечисленный НДФЛ может быть больше (тогда его возвращают) или меньше (тогда недостающую сумму нужно доплатить).

Чтобы посчитать НДФЛ к доплате/возврату, необходимо заполнить поля с 080 по 140:

- строка 080 в 3-НДФЛ показывает, сколько налога уже перечислил налоговый агент за самого налогоплательщика. Значение берется из стр.080 (Прил.1). Например, это НДФЛ, который платит работодатель из зарплат сотрудников.

- поле 090 заполняют только при ставке НДФЛ 35%. В противном случае ставят «0»;

- стр.100 заполняют ИП, когда в регионе их деятельности взимается торговый сбор;

- значение строки 110 в 3-НДФЛ берут из стр.070 (Прил.3). Это авансы, уплаченные предпринимателями, адвокатами и т.д.;

- сумма фиксированных авансовых платежей, которую уплачивают иностранные работники по п.5 ст.227.1 НК, заносится в строку 120 в 3-НДФЛ;

- строка 130 в 3-НДФЛ соответствует сумме значений стр.130 (Прил.2). Это налог, который человек заплатил заграницей с полученных там доходов. Такие суммы подлежат зачету в РФ, чтобы избежать двойного налогообложения;

- стр.140 заполняют те, кто находится на патентной системе налогообложения.

В результате в строке 150 в 3-НДФЛ указывают НДФЛ, который надо доплатить в бюджет. Его рассчитывают, исходя из полученных доходов и ставки.

Чтобы посчитать, какой размер НДФЛ подлежит возврату из бюджета (строка 060 3-НДФЛ), нужно воспользоваться формулой:

.

Важно!

Получившееся в поле 060 число не может быть больше, чем сумма полей 080, 090 и 110.

Пример 4

Воспитатель Марина из Примера 3 посчитала сумму, которую она может вернуть из бюджета (в руб.):

- 220 500 × 13% = 28 665 — исчисленный НДФЛ;

- 288 000 × 13% = 37 440 — фактический удержанный налог;

- 37 440 – 28 665 = 8 775 — НДФЛ к возврату по декларации.

Образец декларации по примерам 3-4 доступен для скачивания.

Как рассчитать сумму налоговых вычетов в 3 НДФЛ

Строка 040 это сумма налоговых вычетов в декларации 3-НДФЛ (второй раздел). Значение, которые нужно поставить в это поле, выводится по объемной формуле:

Таким образом, в этом поле отражается сумма по всем заявляемым вычетам:

- стандартным;

- имущественным;

- социальным и т.д

Обратите внимание, что согласно формуле вычеты, уже предоставленные работодателем, также учитываются в стр.040. Сумма возмещенного таким образом НДФЛ учитывается в стр.080.

Важно!

Если вы отчитываетесь по доходам, НДФЛ по которым 13%, ставьте в этом поле «0».

Подробный расчет по каждой категории вычета в отдельности проводят в предназначенных для этого Приложениях 3, 5-8.

Итоги

- Раздел 2 заполняется обязательно. Это третья страница отчета 3-НДФЛ.

- По сравнению со старым бланком внешний вид раздела не претерпел значительных изменений.

- Раздел заполняют после оформления приложений и на их основе.

- На листе отражаются итоговые сведения о полученных доходах и посчитанной сумме налога отдельно по каждой ставке.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Наталья Анатольевна

Я очень старался при написании этой статьи, пожалуйста, оцените мои старания, мне это очень важно, спасибо!

Калькулятор налоговых вычетов

Выберите, пожалуйста, год и внесите Ваши доходы и расходы (округленные до рублей) за этот год. Калькулятор рассчитает примерные цифры, основываясь на допущениях. Калькулятор рассчитает итоговую сумму налога к возврату (а не сумму налогового вычета, на которую уменьшается налоговая база). Все итоговые поля рассчитывают результат для данного, выбранного года, кроме последнего поля (внизу) «Всего налогов к возврату, переносимых на следующий год».

Примечания:

1) Если Вы уже использовали часть вычета по жилью, вводите не общую стоимость и сумму процентов, а значения за вычетом уже предоставленного в прошлых периодах вычета. Если у Вас, кроме жилья, есть вычеты по обучению или лечению, сначала будут рассчитаны вычеты по лечению и обучению, а вычеты по жилью будут рассчитаны как перенесенные на следующий год. По жилью, оформленному до 2014 года, вычет по процентам по ипотеке предоставляется без ограничения, а по жилью, оформленному начиная с 2014 года (включая 2014 год), лимит налога к возврату по процентам по ипотеке составляет 390 000 рублей.

2) Существует лимит налоговых вычетов по лечению (за исключением дорогостоящего) и своему обучению вместе. Поэтому, если у Вас есть и тот и другой вычет, калькулятор рассчитает их с учетом лимитов по каждому вычету и общего лимита.

>

Строка 130 в 6-НДФЛ — что туда входит и как ее заполнить?

Строка 130 6-НДФЛ — что туда входит?

Подсказки по строке 130

Итоги

Строка 130 6-НДФЛ — что туда входит?

Строка 130 раздела 2 6-НДФЛ называется «Сумма фактически полученного дохода». У тех, кто сталкивается с оформлением расчета впервые, подобная формулировка может породить вопрос: «Строка 130 6-НДФЛ — начислено или выплата?».

Как в бухучете отражается начисление зарплаты сотрудникам и удержание налога, см. .

Затруднения связаны с тем, что полученный доход в привычном понимании — это та сумма, которую физлица получают из кассы компании или в безналичной форме в виде перечислений на зарплатные карты. Однако по строке 130 в действительности отражается другой показатель дохода.

Ясность возникает только после изучения п. 4.2 Порядка заполнения 6-НДФЛ (утв. приказом ФНС от 14.10.2015 № MMB-7-11/450@). Там сказано, что в строке 130 указывается обобщенная сумма фактически полученных доходов (вместе с НДФЛ) в указанную в строке 100 дату.

Таким образом, по строке 130 отражаются начисления.

Подсказки по строке 130

Ниже мы привели основные моменты, важные при заполнении этой строки. Они подкреплены ссылками на материалы и сообщения, помогающими разобраться в деталях:

|

Что учесть при заполнении строки 130 расчета 6-НДФЛ |

Ссылка на материал (сообщение) |

|

Отразите по строке 130 данные о начисленных физлицам доходах — до вычета из них НДФЛ |

«ФНС уточнила, как заполнить строку 130 расчета 6-НДФЛ» |

|

Для заполнения строки 130 вам понадобятся данные только за отчетный квартал — собирать сведения нарастающим итогом с начала года не требуется. Показатель строки 130 привязан к дате — она отражается по строке 100 |

«Как правильно заполнить раздел 2 в расчете 6-НДФЛ?» |

|

Показатель строки 130 не зависит от наличия или отсутствия налоговых вычетов (указанных в строке 030 из раздела 1) |

«В строке 130 расчета 6-НДФЛ доход показывают без уменьшения на вычеты» |

|

Строка 130 входит в блок строк 100–140, который заполняется по каждому сроку перечисления НДФЛ отдельно |

«Порядок заполнения строки 120 формы 6-НДФЛ» |

|

Если вы что-то подарили бывшему сотруднику, сумма подарка должна попасть в строку 130 |

«Дата удержания налога в форме 6-НДФЛ» |

Итоги

По строке 130 расчета 6-НДФЛ указывайте обобщенную сумму фактически полученного физлицами дохода в дату, указанную по строке 100. Доход укажите без вычетов и с учетом НДФЛ.

6-НДФЛ строка 130: начислено или выплата

Строка 130 в отчете 6-НДФЛ называется «Сумма фактически полученного договора». У вас может возникнуть вопрос – это начислено или выплата? Мы расскажем, как заполнить эту строку правильно.

Образец 6-НДФЛ с примером заполнения строки 130>>>

Строка 130 в отчете 6-НДФЛ: что туда входит

Название «Сумма фактически полученного дохода» способна сбить с толку и опытного бухгалтера. Нередко начисленная сумма и фактически выданная работнику из кассы не совпадают. Например, один сотрудник пользуется стандартными вычетами на детей, у другого из зарплаты производятся удержания по исполнительному листу, третий не полностью отчитался по подотчетным суммам.

Причин может быть много, результат одинаковый: бухгалтер начисляет одну сумму, а работнику выплачивает другую, в меньшем размере. Какую из них указывать? Сумму начисленную или выплаченную?

Ответ содержится в п.4.2 Порядка заполнения отчета по форме 6-НДФЛ (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@). В строке 130 указывается сумма, начисленная в пользу работника до удержаний и без учета вычетов.

Читайте по теме: Отражение премий в 6 НДФЛ

В первом разделе расчета суммы приводятся нарастающим итогом с начала года. Во второй раздел попадают начисления, если налог с них был удержан за последние три месяца. Строка 130 находится во втором разделе формы и содержит сведения о начислениях, налог по которым удержан за последние три месяца отчетного периода.

Например, в расчете за 6 месяцев 2019 года данные приводятся в таком порядке:

- В первом разделе приводятся суммарные данные с начала года,

- Во втором разделе приводятся данные за апрель, май и июнь 2019 года.

Строка 130 в отчете 6-НДФЛ: особенности заполнения

Какие суммы включать в строку 130? В ней отражаются доходы, начисленные в пользу работников:

- Заработная плата,

- Премии,

- Сверхнормативные суточные,

- Отпускные,

- Материальная помощь,

- Выплаты в рамках гражданско-правовых договоров,

- Другие доходы, облагаемые НДФЛ.

Если работодатель не начисляет выплат в пользу работников, то можно совсем не сдавать 6-НДФЛ. Например, если деятельность компании приостановлена, а все работники отправлены в административный отпуск или уволены. Тогда данных для отражения просто нет. Предприятие в этом случае не является налоговым агентом по НДФЛ и не обязано сдавать отчет 6-НДФЛ.

Читайте по теме: Отражение материальной помощи в 6 НДФЛ

Однако налоговики могут наложить арест на расчетный счет компании, если вовремя не получат отчетность. Поэтому даже при отсутствии обязанностей сдавать отчетность по НДФЛ советуем известить свою налоговую инспекцию одним из способов:

- Сдать нулевой расчет,

- Написать письмо об отсутствии работников, начислений и обязанностей налогового агента.

Как заполнить строку 130, если доход, начисленный в пользу работника, не облагается налогом? Здесь возможны два варианта:

|

Вид дохода |

Как отразить |

|---|---|

|

Доход полностью не облагается НДФЛ |

Не отражать в строке 130 |

|

Доход частично облагается НДФЛ (например, подарок стоимостью свыше 4 000 руб.) |

Всю сумму отразить в строке 130 |

Как заполнить строку 130, если сумма вычета превышает сумму дохода, начисленного в пользу работника? Такое может быть, например, если работник имеет несовершеннолетних детей, а значит, вправе получать налоговые вычеты. При этом он является внешним совместителем и работает, например, на 0,5 или 0,25 ставки. Сумма дохода у него будет небольшой, ведь совместители получают зарплату пропорционально отработанному времени. Даже если вычеты превысили начисленный доход, начисление отражается в полном размере.

Читайте по теме: Премии в 6-НДФЛ

Сумма полученного дохода в 6-НДФЛ: с вычетами или без

Как заполнять: ставить сумму начисленной зарплаты или выплаченной? Обратимся к Порядку заполнения формы (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@). В соответствии с ним в стр. 130 отражается сумма дохода, начисленная на дату, указанную в строке 100.

Порядком заполнения не предусмотрено уменьшение суммы, отраженной в стр. 130, на вычеты или удержания. То есть в этой строке указывается сумма начисленного дохода без учета:

- Вычетов,

- Удержанного НДФЛ,

- Других удержаний.

Этот вывод подтверждается письмами ФНС от 20.06.2016 № БС-4-11/10956@, от 05.08.2016 № ГД-4-11/14373@.

Строка 130 в 6-НДФЛ: начислено или выплата, образец заполнения

Теперь покажем несколько примеров заполнения

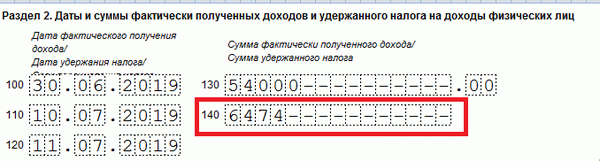

Пример 1

31 мая начислена зарплата работникам организации в сумме 185 000 руб. Никто из работников не имеет права на вычеты, НДФЛ составляет 24 050 руб. (185 000 * 13%). Зарплата выплачена из кассы 5 июня 2019 года. В разделе 2 формы 6-НДФЛ эти операции будут отражены так:

{kind=link}

Пример 2

Компания выплатила работнику единовременную помощь в связи со смертью члена его семьи. В соответствии с п.8 ст.217 НК РФ такая помощь не облагается налогом на доходы физических лиц в полном размере.

Работодатель не будет отражать эту выплату ни в первом, ни во втором разделе формы 6-НДФЛ. Также не облагается налогом, а значит, не отражается в 6-НДФЛ материальная помощь, выплаченная пострадавшим в результате стихийного бедствия или в результате теракта.

Пример 3

Перед очередным оплачиваемым отпуском 20 июня 2019 г. работнику выплатили материальную помощь в размере 9 000 руб. Эта матпомощь не облагается налогом в размере 4 000 руб. А сумма превышения (5 000 руб.) облагается НДФЛ, налог составляет 650 руб. (*13%).

В форме 6-НДФЛ вся сумма матпомощи будет отражена в строке 020, а сумма вычета (4 000 руб.) – в строке 030. А строку 130 бухгалтер заполнит так:

{kind=link}

Пример 4

Покажем пример, когда сумма вычетов превышает сумму дохода. 31 мая 2019 г. внешнему совместителю начислил зарплату за май в сумме 5 000 руб. У работника трое несовершеннолетних детей, детские вычеты составляют 5 800 руб. (1 400 + 1 400 + 3 000). Поскольку сумма вычетов превышает сумму дохода, НДФЛ не удерживается. Зарплата за май выплачена 5 июня 2019г. Строку 130 формы 6-НДФЛ бухгалтер заполнит так:

{kind=link}

Обзор последних изменений по налогам, взносам и зарплате

Вам предстоит перестроить свою работу из-за многочисленных поправок в Налоговый кодекс. Они коснулись всех основных налогов, включая налог на прибыль, НДС и НДФЛ.

Изменения по налогам, взносам и зарплате