Содержание

- Форма 6-НДФЛ — компенсация за неиспользованный отпуск

- Основные выплаты при увольнении, предусмотренные трудовым законодательством

- Как заполнить 6-НДФЛ: компенсация отпуска при увольнении

- Итоги

- Заполнение 6-НДФЛ при увольнении сотрудника: пример

- Заполнение 6-НДФЛ при увольнении

- Как отразить увольнение в 6-НДФЛ

- Заполнение 6-НДФЛ при увольнении сотрудника (пример)

- 6-НДФЛ при увольнении – образец заполнения

- Гарантии работнику по ТК РФ при увольнении

- Заполнение 6-НДФЛ при увольнении сотрудника – пример

- Увольнение в 6-НДФЛ – пример заполнения 2019 года

- 6-НДФЛ при увольнении – образец заполнения

- Как отразить в 6-НДФЛ выплаты при увольнении

- Что такое отчет 6-НДФЛ: как его составить и в какие сроки сдать

- Какие выплаты положены при расторжении трудового договора

- Как заполнить 6-НДФЛ при увольнении

- 6-НДФЛ при увольнении: образец заполнения при выплате зарплаты за предшествующие увольнению месяцы

- Как в 6-НДФЛ отразить увольнение сотрудника, если отпуск отгулян авансом

- Как отразить в 6-НДФЛ выплату дивидендов

- 8 ситуаций заполнения 6 НДФЛ при увольнении сотрудника

- 6 НДФЛ и увольнение

- Как отразить увольнение

- Даты получения различных видов вознаграждений и перечисление налога по уволенному работнику

- Зарплата за несколько месяцев в 6 НДФЛ

- Как отразить в 6 НДФЛ выплату дивидендов

- Заполнение 6 НДФЛ при увольнении сотрудника пример

- Ситуация 1 в день увольнения начислена зарплата и компенсация за неиспользованный отпуск

- Ситуация 2 вместе с увольнительными работнику оплачен больничный

- Ситуация 3 после увольнения работник получил производственную премию

- Ситуация 4 зарплата и компенсация за отпуск выданы накануне

- Ситуация 5 зарплата и компенсация за отпуск выданы с задержкой

- Ситуация 6 заполнения при увольнении в последний рабочий день квартала

- Ситуация 7 увольнение при отгулянном отпуске авансом

- Ситуация 8 увольнение в середине месяца

Форма 6-НДФЛ — компенсация за неиспользованный отпуск

Основные выплаты при увольнении, предусмотренные трудовым законодательством

Как заполнить 6-НДФЛ: компенсация отпуска при увольнении

Итоги

Основные выплаты при увольнении, предусмотренные трудовым законодательством

При окончании трудовых отношений работнику полагаются следующие выплаты:

- Невыплаченная зарплата за отработанное время до даты увольнения.

- Компенсация за все дни отпуска, которые работник не успел отгулять (ст. 127 ТК РФ).

- Выходное пособие и другие компенсации (ст. 178–181.1 ТК РФ) — выплачиваются в отдельных случаях.

Все положенные выплаты должны быть произведены в день, указанный в приказе на увольнение как последний рабочий день сотрудника (ст. 140 ТК РФ). Если в этот день сотрудник был в отпуске, на больничном или отсутствовал по другим причинам, то выплата осуществляется на следующий день после получения от него требования о выдаче положенных сумм.

О нюансах налогообложения выплат при увольнении читайте в разделе «НДФЛ при увольнении».

Как заполнить 6-НДФЛ: компенсация отпуска при увольнении

Мы определили, что выплата компенсации за неотгулянные отпуска должна быть сделана в день увольнения. Поскольку эта выплата не является стандартной заработной платой, то датой фактического получения дохода здесь (стр. 100 разд. 2 отчета 6-НДФЛ) является день ее выплаты (п. 1 ст. 223 НК РФ). И в стр. 020 разд. 1 формы этот доход попадет в том периоде, когда будет выплачен. Исчисление НДФЛ (стр. 040 разд. 1), как и удержание (стр. 070 разд. 1, стр. 110 разд. 2) происходит в день фактического получения дохода (п. 3 ст. 226 НК РФ). В стр. 120 должен быть указан следующий день после даты удержания налога (стр. 110), если по правилам переноса из-за выходных дней он не сместится на более позднюю дату.

Что касается зарплаты, выплачиваемой при увольнении за дни последнего месяца работы, то согласно п. 2 ст. 223 НК РФ, если трудовые отношения прекращены до конца месяца, то днем фактической выплаты зарплаты за этот месяц признается последний рабочий день. Значит, по зарплате в стр. 100 будет также обозначена дата увольнения. Согласно п. 4.2 Порядка заполнения расчета 6-НДФЛ (утв. приказом ФНС РФ от 14.10.2015 № ММВ-7-11/450@), если для разных видов доходов с одинаковой датой фактического получения отличаются сроки перечисления налога, то стр. 100–140 заполняются отдельно для каждого дохода. Поскольку и для компенсации отпуска, и для зарплаты при увольнении все даты по стр. 100–120 будут одинаковыми, то в разд. 2 их можно привести совокупно, но показывать отдельным блоком от зарплаты других работников, которые продолжают работать, и от прочих выплат.

Пример

Сотрудник уволен 21.06.2019. В день увольнения работодатель перечислил ему компенсацию за неиспользованный отпуск в размере 33 600 руб. и заработную плату за июнь 64 700 руб. Эти операции в 6-НДФЛ за полугодие будут отражены по строкам, перечисленным в таблице.

|

Номер строки |

Значение |

|

98 300 |

|

|

12 779 |

|

|

12 779 |

|

|

98 300 |

|

|

12 779 |

Итоги

Компенсация за неотгулянный отпуск отражается в расчете как доход на дату выплаты. Важно не путать и не смешивать ее с зарплатой сотрудников, остающихся в штате, или отпускными, выделив ее в отдельный блок разд. 2. Это позволит избежать путаницы с различными видами доходов и избавит от вопросов со стороны налоговиков. Однако эту компенсацию можно объединять с зарплатой, выплачиваемой при увольнении тому же сотруднику.

Заполнение 6-НДФЛ при увольнении сотрудника: пример

Актуально на: 22 марта 2019 г.

При расторжении трудового договора работник должен получить от работодателя все причитающиеся ему выплаты в день своего увольнения (ст. 140 ТК РФ). А по итогам квартала работодатель отражает выплаты этому работнику в расчете 6-НДФЛ.

Заполнение 6-НДФЛ при увольнении

Как заполнить 6-НДФЛ при увольнении работника, зависит от того, какие именно выплаты положены бывшему сотруднику, и какой день при этом признается датой фактического получения дохода.

Датой получения дохода в виде заработной платы при увольнении работника считается его последний рабочий день (п. 2 ст. 223 НК РФ).

Если увольняющемуся работнику положена компенсация за неиспользованный отпуск, то датой дохода в виде данной компенсации также будет являться последний рабочий день сотрудника (ст. 140 ТК РФ, п. 2 ст. 223 НК РФ).

Помимо этого, если увольняющемуся работнику в соответствии нормами действующего законодательства или согласно трудовому договору положены выходное пособие или выплата среднего месячного заработка на период его трудоустройства, то такой доход будет облагаться НДФЛ только в случае превышения 3-х кратного размера среднего месячного заработка (6-ти кратного размера среднего месячного заработка для региона Крайнего Севера) (п. 3 ст. 217 НК РФ).

Поэтому суммы выплат в виде пособий, не превышающих предельную величину (п. 3 ст. 217 НК РФ), включать в расчет 6-НДФЛ не нужно (п. 4.1 Приложения №2 Приказа ФНС России от 14.10.2015 N ММВ-7-11/450@, п. 2 ст. 226 НК РФ). При этом датой получения дохода в виде пособий сверх установленных пределов при увольнении сотрудника так же будет считаться его последний рабочий день (ст. 140 ТК РФ, п. 2 ст. 223 НК РФ).

Как отразить увольнение в 6-НДФЛ

Поскольку днем получения дохода работником в виде всех причитающихся ему выплат, связанных с его увольнением, считается последний рабочий день сотрудника (ст. 140 ТК РФ, п. 2 ст. 223 НК РФ НК РФ), то дата фактического получения дохода в виде заработной платы, компенсации за неиспользованный отпуск и пособия свыше лимита будет одна и та же (строка 100 раздела 2 формы 6-НДФЛ).

Так как совпадают даты получения дохода, отражаемые по строке 100 раздела 2 формы 6-НДФЛ, а также совпадают даты удержания налога с доходов (строка 110 раздела 2 формы 6-НДФЛ) и даты, не позднее которых налог должен быть перечислен в бюджет (строка 120 раздела 2 формы 6-НДФЛ), то все выплаты в форме 6-НДФЛ (расчет) при увольнении работника нужно показать в одном блоке строк 100-140.

Так как НДФЛ удерживается при выплате доходов (п. 4 ст. 226 НК РФ), то при увольнении сотрудника дата получения дохода (строка 100 расчета 2) совпадет с датой удержания налога с дохода (строка 110 раздела 2).

Датой, не позднее которой, налог должен быть перечислен в бюджет (строка 120 расчета 2) при увольнении работника, будет следующий рабочий день за днем получения бывшим сотрудником причитающихся ему выплат (п. 6 ст. 226 НК РФ).

Выплаты уволенному работнику и выплаты заработной платы остальным сотрудникам возможно придется показать в разных блоках строк 100-140, так как у бывшего работника и у сотрудников по штату могут быть разные даты получения дохода. В отличие от уволенного сотрудника датой получения дохода в виде заработной платы у штатных работников будет последний день месяца, за который начисляется зарплата (п. 2 ст. 223 НК РФ).

Заполнение 6-НДФЛ при увольнении сотрудника (пример)

Пример: Работник 1декабря 2018 года заключил трудовой договор, а 25 декабря 2018 года увольняется и получает расчет. За период с 01.12.18 по 25.12.18 работнику положена заработная плата и компенсация в общей сумме 17000р. Налоговая ставка – 13%. Налоговые вычеты не положены.

Образец заполнения раздела 2 форма 6-НДФЛ при увольнении работника:

файл «Форма 6-НДФЛ раздел 2 образец заполнения при увольнении»

6-НДФЛ при увольнении – образец заполнения

Порядок заполнения расчета 6-НДФЛ при увольнении отличается от отражения в отчете обычной зарплаты. Это объясняется тем, что при расторжении трудового договора работодатель обязан выплатить специалисту не только заработок, но и все другие виды вознаграждения. Соответственно, дата начисления доходов будет различной. Разберемся, как заполняется 6-НДФЛ при увольнении – пример заполнения приведен в конце статьи.

Читайте: Кто сдает форму 6-НДФЛ

Гарантии работнику по ТК РФ при увольнении

На случай расторжения трудовых взаимоотношений законодательство предусматривает для работника специальные гарантии. Согласно стат. 140 ТК работодатель обязан выдать специалисту все причитающиеся ему виды выплат. Это, к примеру, зарплата; компенсация за дни неотгулянного отпуска; надбавки; доплаты; выходные пособия и т.д.

Расчет должен осуществляться в последний день занятости сотрудника. Если в этот день человек не работает, деньги необходимо выплатить не позднее дня за датой обращения специалиста за расчетом. Бывает, что работник перед увольнением берет отпуск. Тогда уволить работника следует в последний день его отдыха (стат. 127 ТК). Регламент расчетов для такой ситуации будет иным – все причитающиеся выплаты должны быть выданы до ухода специалиста в отпуск (Письмо Роструда № 5277-6-1 от 24.12.07 г.).

Читайте: Как заполняется форма 6-НДФЛ, если нет работников

Заполнение 6-НДФЛ при увольнении сотрудника – пример

Порядок составления отчета подразумевает отражение в разделе 2 формы выплат работнику в зависимости от нормативных дат. Заполнению подлежат три даты: фактического получения доходов (стр. 100), удержания налога (стр. 110); срока для его перечисления (стр. 120).

Дата фактического получения доходов – строка 100

При внесении информации нужно ориентироваться на положения стат. 223 НК. Здесь определено, на какую дату признаются доходы физлиц (строка 100 разд. 2 формы):

- Зарплата – если сотрудник увольняется, заработок признается его доходом в последний день занятости (п. 2 стат. 223).

- Компенсация за неотгулянный отпуск – также признается доходом в день увольнения работника (п. 2 стат. 223).

- Выходные пособия – отражать в расчете необходимо только суммы сверх лимита, который составляет 3-кратную величину среднемесячного заработка. Датой фактического извлечения физлицом дохода также считается его последний день занятости. Если лимит соблюдается, то есть, не превышен, вносить в форму суммы пособий не нужно.

Дата удержания налога – строка 110

Исходя из требований стат. 223 НК, при увольнении физлица его доходы признаются в последний день занятости. Поэтому при отражении этих сумм все виды выплат можно указать в одном блоке раздела 2.

Поскольку налог нужно удерживать при выдаче работнику средств (п. 4 стат. 226 НК), если трудовой договор расторгается, даты по стр. 100 и 110 совпадут. То есть, дата удержания НДФЛ будет такой же, как и дата получения доходов. Этот актуально при заполнении 6-НДФЛ на компенсацию при увольнении и на зарплату.

Срок для перечисления налога – строка 120

В соответствии с п. 6 стат. 226 НК нормативный срок для перечисления налога указывается по стр. 120 раздела 2 формы. Его дата – не позднее дня за днем расчетов с работником. Разрешается уплатить налог в день увольнения.

Увольнение в 6-НДФЛ – пример заполнения 2019 года

Покажем на примере, как заполняется раздел 2 при увольнении специалиста. Предположим, менеджер компании увольняется 5 декабря 2019 года. Бухгалтер организации начисляет ему полагающиеся выплаты:

- Зарплата – 14200 руб.

- Компенсация за 8 дней неотгулянного отпуска – 21900 руб.

- Удержан НДФЛ – 14200 х 13 % + 21900 х 13 % = 4693 руб.

- К выплате «на руки» – (14200 + 21900) – 4693 = 31407 руб.

Выплаты увольняющемуся сотруднику нужно отразить в отдельном блоке раздела 2 отчета. Поскольку даты по выплатам другим работникам будут показаны в ином порядке. Далее приводим пример заполнения увольнения в 6-НДФЛ – подойдет как для 2018 года, так и для 2019:

| Строка расчета | Дата |

| 100 | 05.12.2019 |

| 110 | 05.12.2019 |

| 120 | 06.12.2019 |

| 130 | 36100 |

| 140 | 4693 |

Зарплата и компенсация зафиксированы в отчете единовременно. Налог удержан в день расчетов с сотрудником. Крайний срок перечисления – следующий за днем выплаты средств.

Обратите внимание! Если в день своего увольнения (5 декабря) сотрудник на работе отсутствовал, работодатель должен выдать физлицу деньги на основании его заявления. Тогда данные будут отражены в отчете на момент выплаты средств.

Что касается раздела 1, при его заполнении нужно отражать сведения нарастающим итогом. В нашем примере работник увольняется в декабре. Значит, данные о суммах его вознаграждения, о начисленном и удержанном налоге попадут в форму за 2019 год.

Читайте: Что такое расчет по форме 6-НДФЛ

6-НДФЛ при увольнении – образец заполнения

Далее приводим образец заполнения 6-НДФЛ при увольнении в 2019 году. Информация отражена в разделе 2 с учетом порядка, который рассмотрен выше.

На момент написания этой статьи действует бланк 6-НДФЛ по Приказу ФНС № ММВ-7-11/450@ от 14.10.15 г. В 2020 году планируется использовать эту же форму. Но поменяется регламент ее представления. С 25 человек до 10 понижен порог численности персонала, для которого обязательна сдача расчета в электронном виде. Кроме того, изменен срок представления годовой формы. Отчитаться за 2019 год требуется до 2-го марта 2020 г.

Читайте: Изменения налогового законодательства с 2020 года

Читайте: Изменения в трудовом законодательстве с 2020 года – таблица

Как отразить в 6-НДФЛ выплаты при увольнении

Отражение в 6-НДФЛ выплат при увольнении — процедура, нередко вызывающая вопросы у бухгалтеров. Связано это с тем, что 6-НДФЛ — одна из относительно новых отчетных форм. Появилась она в 2016 году. Сегодня разберемся, какие выплаты положены работнику по окончании действия трудового договора, как удержать и перечислить налог в бюджет, как отразить увольнение в 6-НДФЛ, пример в статье поможет вам при заполнении.

Что такое отчет 6-НДФЛ: как его составить и в какие сроки сдать

Согласно статье 230 НК РФ, налоговые агенты, выплачивающие доходы физическим лицам и удерживающие НДФЛ, обязаны предоставлять в ИФНС по месту своего учета расчет сумм НДФЛ, исчисленных и удержанных за:

- первый квартал, полугодие и 9 месяцев — не позднее последнего дня месяца, следующего за отчетным периодом;

- за год — не позднее 2 марта следующего года.

Если организация имеет обособленные подразделения, она сдает отчет 6-НДФЛ по месту учета каждого обособленного подразделения в отношении доходов, выплаченных сотрудникам.

Форма утверждена Приказом ФНС от 14.10.2015 № ММВ-7-11/450@.

Она состоит из титульного листа и двух разделов. Первый раздел предназначен для отражения обобщенных сумм выплаченных доходов и удержанного НДФЛ. Во втором приводятся сведения о датах и сумах фактического получения доходов, удержания и перечисления налога.

В статье остановимся на том, как отразить расчет при увольнении в 6-НДФЛ.

Какие выплаты положены при расторжении трудового договора

Перечень выплат при увольнении зависит от его причины. В любом случае сотруднику выплачиваются:

- вся оплата труда по последний день работы;

- компенсация за неиспользованный отпуск.

В случае расторжения трудового договора по сокращению, по состоянию здоровья дополнительно выплачивается выходное пособие и сохраняемый заработок на время трудоустройство. При расторжении трудового договора по соглашению сторон выплачивается выходное пособие, если это предусмотрено в трудовом соглашении.

Все расчеты с работником необходимо завершить в последний день его работы. А перечислить удержанный с выплат НДФЛ — не позднее следующего дня (п. 6 ст. 226 НК РФ).

Как заполнить 6-НДФЛ при увольнении

Так как полный расчет с сотрудником производится в последний день работы, то он является датой фактического получения дохода. В 6-НДФЛ подлежат отражению только выплаты, подлежащие обложению НДФЛ:

- оплата труда;

- компенсация за неиспользованный отпуск.

Выходное пособие, выплачиваемое при сокращении штата, ликвидации организации и в иных установленных законодательством случаях, не облагается НДФЛ. Следовательно, включать его не нужно. Выплачиваемое выходное пособие при увольнении по соглашению сторон облагается сверх трехмесячного среднего заработка. Это превышение и налог с него включают в отчет.

Если вы отражаете в 6-НДФЛ увольнение сотрудника в середине месяца, то все просто. Начисленные суммы и НДФЛ отражаем в 1 разделе, а во втором — выплаты сотруднику, удержанный и перечисленный налог одним блоком.

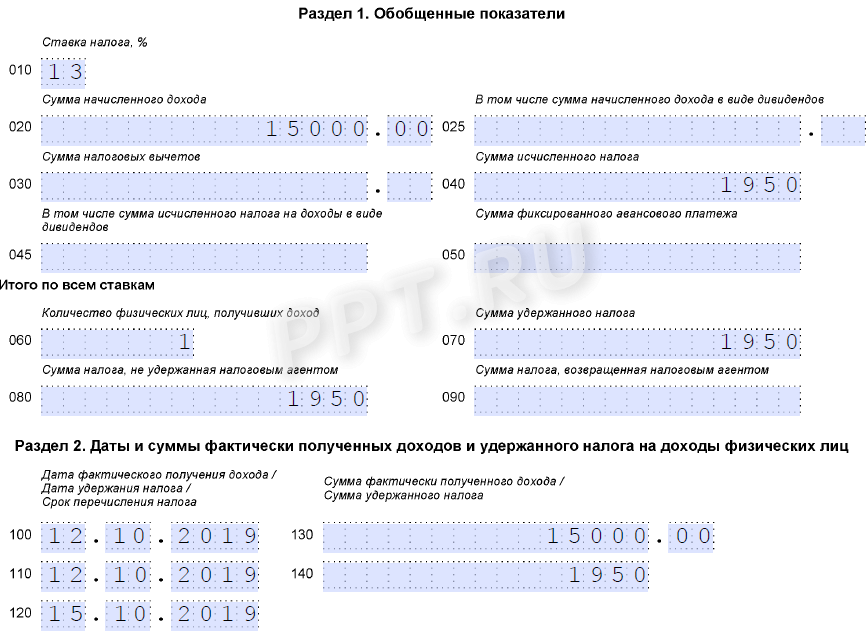

Покажем на условном примере. 12.10.2019 увольняется сотрудник. Ему начислены:

- зарплата за октябрь — 10 000 руб.;

- компенсация за отпуск — 5000 руб.

Удержанный налог составил:

Увольнение в 6-НДФЛ: пример заполнения 2020

Несколько раз ФНС разъясняла порядок заполнения отчета, если день окончания работы пришелся на последний рабочий день квартала (например, Письмо от 02.11.2016 № БС-4-11/20829@). В этом случае последняя дата перечисления НДФЛ переходит на следующий квартал. В этом случае начисленный окончательный расчет и налог с него необходимо отразить в разделе 1. А вот во втором разделе отражать эти суммы в квартале увольнения не нужно. Их следует включить в этот раздел в следующем квартале, на который попадает дата перечисления налога.

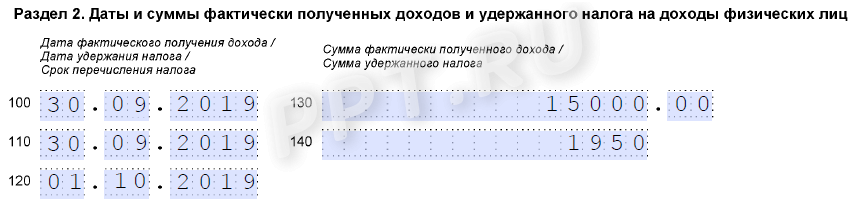

Вернемся к нашему примеру: предположим, что сотрудник увольняется 30.09.2019.

Тогда включим окончательный расчет с работником в третий квартал и раздел 2 заполним с учетом этих данных.

6-НДФЛ (увольнение): пример заполнения при увольнении в последний рабочий день квартала

6-НДФЛ при увольнении: образец заполнения при выплате зарплаты за предшествующие увольнению месяцы

Если до дня расторжения трудового договора работник еще не успел получить заработную плату за предшествовавший месяцу окончания работы период, то выплачивают ее в последний день работы. Для заработной платы пунктом 2 статьи 223 НК РФ установлено, что фактической датой получения дохода признается последний день месяца, за который она начислена.

Соответственно, налоговый агент заполняет два блока в разделе 2.

Дополним пример условием, что сотруднику выплачена 12.10.2019 зарплата не только за октябрь, но и за сентябрь в размере 20 000 руб.

В этом случае организация заполнит в разделе 2 два блока:

- в первом блоке отражают зарплату за июнь;

- во втором — окончательный расчет.

Как в 6-НДФЛ отразить увольнение сотрудника, если отпуск отгулян авансом

Рассмотрим частную ситуацию, когда сотруднику предоставлен отпуск авансом и он не отработан на день увольнения. В этом случае с сотрудника производится удержание за неотработанные дни отпуска. База по НДФЛ сотрудника в этом случае уменьшается на сумму удержания. Поэтому в отчетной форме необходимо показать суммы окончательного расчета за вычетом удержания за неотработанный отпуск.

Вернемся к нашему примеру: пусть сотруднику не начислена компенсация, а произведено удержание за неотработанный отпуск в размере 5000 руб.

А что делать, если начисленный окончательный расчет окажется меньше удержания за неотработанный отпуск? С минусом отражать суммы начислений и налога в отчете нельзя. В этом случае придется подать уточненный отчет 6-НДФЛ за период, в котором были выплачены отпускные. В этом отчете придется уменьшить сумму начисленных отпускных.

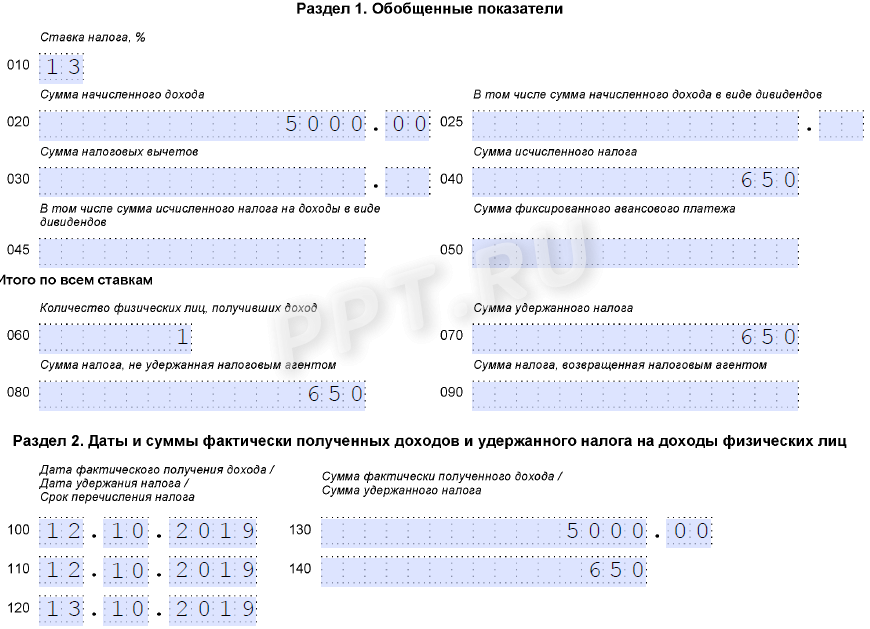

Как отразить в 6-НДФЛ выплату дивидендов

Еще один сложный момент, о котором мы расскажем, — это отражение в отчете выплаченных дивидендов. Их необходимо отразить обособленно в разделе 1. Ставка для резидентов установлена 13 %, поэтому дивиденды, выплаченные им, отражаются в одном блоке с начислениями сотрудникам. Но выделяются в строке 025 раздела 1.

Ставка для нерезидентов установлена в размере 15 %. Если учредитель — нерезидент, то по дивидендам необходимо заполнить еще и раздел 1.

Порядок удержания подоходного налога для дивидендов не имеет особенностей: удержать его необходимо в день выплаты, а перечислить — не позднее следующего рабочего дня.

Используя условия первого примера, дополним его: 25 июля выплачены дивиденды учредителю-резиденту в размере 100 000 руб.

Заполненный отчет выглядит так:

Подробнее об НДФЛ

Подробнее об НДФЛ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

8 ситуаций заполнения 6 НДФЛ при увольнении сотрудника

Заполнение расчета 6 НДФЛ при увольнении специалиста зависит от видов вознаграждений, начисленных ему при прекращении трудового договора (ТД). Важно знать, как отразить начисления в форме, и в каком отчетном периоде. Это связано с тем, что не у всех видов прибыли совпадает период получения. Следовательно удержание и перевод исчисленного налога в консолидированный бюджет тоже происходит в разные сроки.

6 НДФЛ и увольнение

Порядок и правила оформления 6 НДФЛ отражены в Пр. ФНС №ММВ-7-11-450@ от 13.10.2015 г. Как заполнить 6 НДФЛ при увольнении физлица зависит от даты фактического получения начисленных средств. Поэтому внесение сведений определяется тем, какие выплаты были произведены при окончательном расчете.

Обычно при расторжении ТД, начисления производятся по следующим видам вознаграждений:

- зарплата, за количество отработанных дней в текущем месяце;

- компенсационные выплаты за неотгуленные дни отпуска;

- выходное пособие (налог на доходы в этом случае уплачивается при превышении суммы 3-х кратной средней зарплате).

При внесении сведений используются коды доходов, утвержденные Пр. ФНС №ММВ-7-11/387@.

Вознаграждения, которые не облагаются НДФЛ не отражаются в строках, соответственно и перечисления в бюджет по ним не осуществляются.

Как отразить увольнение

При увольнении сотрудника, датой фактического получения вознаграждения считается число полного расчета с физлицом, то есть последний рабочий день. Следовательно, по перечисленным видам доходов, строка 100 2 раздела формы будет заполняться одинаково, с указанием даты увольнения.

В связи с тем, что совпадают даты в стр.100, аналогичным будет порядок внесения сведений в стр. 110, в котором отражается число удержания платежа (в соответствии с законодательством, датой удержания НДФЛ считается время фактической выплаты прибыли). То же самое и с перечислением средств в бюджет – стр. 120, в следующий рабочий день по всем выплатам. Таким образом, при увольнении по всем произведенным платежам должны быть заполнены стр. 100 – 140 2 раздела формы.

Следует отметить, что отражение сведений по уволенному сотруднику будет отличаться от данных, проведенных по штатным специалистам. Например, датой получения вознаграждения работающих считается последний день месяца, а увольняемого – расторжения договора.

Даты получения различных видов вознаграждений и перечисление налога по уволенному работнику

Сроки удержания и отчисления НДФЛ в госбюджет при увольнении определяются датой перевода начисленных средств бывшему сотруднику. Приведенные периоды по работающим и увольняемым специалистам отличаются. Чтобы не запутаться при внесении сведений в декларацию, можно воспользоваться таблицей:

{kind=link}

Согласно письму ФHC №БС-4-11/8312, при внесении сведений в декларацию по видам вознаграждений, имеющим одно число выплаты, но разные периоды отчисления средств в госбюджет, раздел 2 заполняется отдельно по каждому коду прибыли.

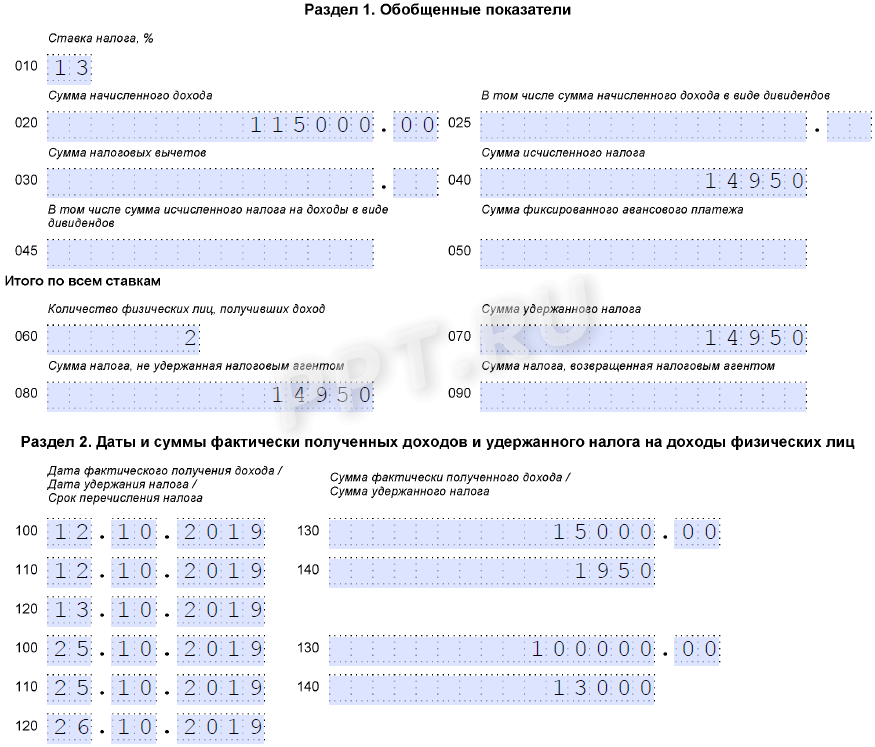

Зарплата за несколько месяцев в 6 НДФЛ

Как заполнить декларацию, если сотруднику при расчете выплатили зарплату за несколько прошедших месяцев?

Если до момента прекращения ТД сотруднику не выплатили задолженность по зарплате, то работодатель обязан это сделать в последний рабочий день специалиста. Согласно HK РФ днем фактического получения данного вознаграждения при прекращении ТД считается дата расчета. А в отношении задолженности применяется правило отражения вознаграждения в последнее число месяца, за который оно начислено. В отчетности стр. 100-140 будут формироваться разными блоками, по месяцам начисления зарплаты.

Например, если при расторжении ТД 30.10.2019, сотруднику были произведены начисления за 2 периода сентябрь и октябрь, то в декларации это будет выглядеть следующим образом:

- 100 – 30.09.2019

- 110 – 30.10.2019

- 120 – 31.10.2019

- 100 – 30.10.2019

- 110 – 30.10.2019

- 120 – 31.10.2019

Удержание происходит при фактическом получении прибыли, в нашем случае это дата увольнения – 30.10.2019г., а перевод в госбюджет – следующий рабочий день, т.е. 31.10.2019 г.

Как отразить в 6 НДФЛ выплату дивидендов

Немало вопросов возникает у бухгалтеров, о том, как отразить в расчете 6 НДФЛ выплаченные дивиденды. Особенность состоит в том, что данные виды платежей отражаются в 1 разделе формы обособленно.

Для них предусмотрена отдельные строки в декларации – 025 (сумма выплаты) и 045 (удержанный НДФЛ). Порядок удержания налога не отличается от правил по другим видам вознаграждений. Единственное, на что следует обратить внимание, что могут варьироваться ставки исчисления налога:

- 13% — для резидентов;

- 15% — для нерезидентов.

Поэтому не должно возникнуть сложностей, как заполнить отчетность при выплате дивидендов. Датой удержания будет считаться время фактической выплаты, а перечисления должны быть произведены строго следующим днем.

Заполнение 6 НДФЛ при увольнении сотрудника пример

Рассмотрим образец формирования 6 НДФЛ при увольнении наемного работника в разных ситуациях.

Ситуация 1 в день увольнения начислена зарплата и компенсация за неиспользованный отпуск

Как заполнить расчет 6 НДФЛ при увольнении, если вместе с зарплатой выплачена компенсация за неотгуленный отпуск?

По закону, днем выплаты зарплаты считается дата расторжения ТД, а компенсационной выплаты – момент фактического перечисления средств сотруднику, следовательно, тоже — последний рабочий день. Удержание НДФЛ производится в момент осуществления выплат, а перечисление в консолидированный бюджет – не позднее следующего дня.

В итоге, данные по обеим выплатам совпадают, поэтому их можно отразить, не разделяя на блоки по стр.100-140 2 раздела формы.

{kind=link}

Ситуация 2 вместе с увольнительными работнику оплачен больничный

Рассмотрим пример как отразить платеж по временной нетрудоспособности, произведенный при увольнении. Датой получения данного вида вознаграждения считается момент выплаты, но дата перечисления средств государству, не совпадет периодом проведения аналогичной операции по зарплате и компенсации за неотгуленный отпуск.

В соответствии с законодательством, НДФЛ с ЛН переводятся в последний день месяца. А если он выпадает на выходной, то операция проводится в первый рабочий день следующего месяца. Соответственно, выплаты по ЛН пойдут отдельным блоком по строкам 100-140, и в том отчетном периоде, когда средства будут отчислены в бюджет.

{kind=link}

Ситуация 3 после увольнения работник получил производственную премию

В случае, когда уволенному работнику была выплачена премия после произведенного расчета, в целях налогообложения она приравнивается к зарплате. Следовательно, датой выплаты будет считаться момент перевода зарплаты. Но удержание и отчисление в госбюджет произведено позже – соответственно, в момент перевода премии и не позднее следующего рабочего дня.

Исходя из выше рассмотренных примеров, можно отметить, что вознаграждение за исполнение трудовых обязанностей, возмещение за неотгуленный отпуск и начисленная премия не могут быть объединены в один блок по графам 2 раздела, так как в последнем случае будут другие даты удержания и отчисления в госбюджет.

{kind=link}

Ситуация 4 зарплата и компенсация за отпуск выданы накануне

Допустим компенсация за неиспользованные дни отпуска вместе с зарплатой выданы заранее сотруднику. Как отразить данные в 6 НДФЛ, если при увольнении днем получения вознаграждения за отработанные часы считается число расторжения ТД.

В форму расчета, сведения вносятся с разбивкой на два блока. Дата получения зарплаты – день увольнения, суммы возмещения – число выплаты (до расторжения ТД). А удержание совпадает с фактическим получением средств.

Сложнее обстоит вопрос с отчислением денег государству. Перечислить их на следующий день, после того как сотрудники получат деньги нельзя, так как датой такой операции по закону считается день прекращения трудовых обязательств. С другой стороны, отчисления следующим числом после расчета – поздно. Поэтому НДФЛ должен быть переведен не позднее дня увольнения.

{kind=link}

Ситуация 5 зарплата и компенсация за отпуск выданы с задержкой

Как отразить в декларации, если выплата компенсации и зарплаты была произведена не при увольнении, а позже? Опять же загвоздка в том, что датой получения вознаграждения за выполнение трудовых обязанностей считается момент расторжения ТД, а компенсации – число фактического перевода средств. Следовательно сведения во 2 разделе надо будет разнести по 2 блокам стр. 100-140.

{kind=link}

Ситуация 6 заполнения при увольнении в последний рабочий день квартала

Если при расчете, начисляется только зарплата, то ее отчисление должно быть произведено по закону не позднее следующего дня. В данном случае — первый день следующего квартала. Поэтому данная операция должна быть отражена в форме не за текущий, а за следующий отчетный период.

Если при расчете выплачиваются ЛН и компенсационная выплата за отпуск, то датой перечисления считается последний день месяца. Следовательно, платежи должны быть проведены в форме текущего отчетного периода (при условии, что указанный период не выпадает на выходной).

Ситуация 7 увольнение при отгулянном отпуске авансом

Допустим, возникла ситуация, когда сотрудник отгулял отпуск, который на момент расторжения ТД не отработан. С физлица требуется удержать денежные средства, за количество календарных дней отдыха, которые фактически не были им отработаны.

В результате эта сумма вычитается из налогооблагаемой базы. При формировании данных требуется указать окончательную сумму с учетом произведенного удержания.

Ситуация 8 увольнение в середине месяца

Как отразить в 6 НДФЛ при расчете, если выплаты произведены не в конце месяца, например зарплата и больничный?

В соответствии с НК РФ, днем выплаты зарплаты считается день расторжения ТД, а ЛН – день фактического перечисления средств работнику, в данном случае тоже день увольнения. Удержание НДФЛ производится в день выплат, а перечисление в консолидированный бюджет отличается. В отношении зарплаты – следующий рабочий день, больничного – последний день месяца.

В итоге, данные по выплатам не совпадают из-за разных периодов отчисления средств в бюджет. Поэтому их необходимо отразить, разделив на блоки по стр.100-140.

Чтобы правильно заполнить расчет 6 НДФЛ при увольнении сотрудника, необходимо знать как по закону определяются даты фактического получения дохода, удержания налога и перечисления его в бюджет. Это принципиальное отличие обуславливает возможность суммирования доходов и отражения их одним блоком или с разбивкой в зависимости от периодов произведенных операций.