Содержание

- 1. Откуда берут начало сложности с 6-НДФЛ

- 2. Дата получения отпускных в 6-НДФЛ

- 3. Дата удержания НДФЛ с отпускных в 6-НДФЛ

- 4. Срок перечисления НДФЛ с отпускных в 6-НДФЛ

- 5. Отпускные в разделе 1 отчета 6-НДФЛ

- 6. Как показать отпускные в 6-НДФЛ

- 7. Пример отражения отпускных в 6-НДФЛ

- 8. Отпускные января в декабре в 6-НДФЛ

- 9. Отражаем в 6-НДФЛ отпускные вместе с зарплатой

- 10. Неиспользованный отпуск при увольнении в 6-НДФЛ

- 11. Перерасчет отпускных в 6-НДФЛ

- Отражение отпускных в 6-НДФЛ

- 6-НДФЛ. Компенсация за неиспользованный отпуск

- Как отразить отпускные и пример заполнения 6-НДФЛ

- Дата получения отпускных в 6 НЛФЛ

- Дата удержания НДФЛ с отпускных в 6 НДФЛ

- Срок перечисления НДФЛ с отпускных в 6 НДФЛ

- Отпускные в разделе 1 отчета 6 НДФЛ

- Как показать отпускные в 6 НДФЛ

- Порядок заполнения расчета 6 НДФЛ при выплате отпускных

- Как в 6-НДФЛ отразить отпускные в 2020 году

- Пример отражения отпускных в 6-НДФЛ в 2020 году

- Правила отражения отпускных в неоднозначеных ситуациях

- 4 примера отражения отпускных в расчете 6-НДФЛ

- Порядок заполнения расчета 6-НДФЛ при выплате отпускных

- Пример (отпускные начислены и выплачены в одном квартале)

- Пример (отпускные начислены в одном квартале, выплачены — в следующем квартале)

- Пример (отпускные выплачены в декабре одного налогового периода, срок перечисления НДФЛ — в следующем налоговом периоде)

- Пример (компенсация неиспользованного отпуска при увольнении)

Заполнение формы 6-НДФЛ вот уже который год вызывает у бухгалтера «стопитцот» вопросов, один замысловатей другого. Ситуации с отпускными тоже не избежали этой участи. И главная засада в том, что по ним установлены свои правила для удержания НДФЛ, отличающиеся от зарплаты и прочих выплат. Кроме самих отпускных, множество вопросов вызывает компенсация за неиспользованный отпуск при увольнении.

Коллеги, хочется сразу вас успокоить! В ситуации с отпускными, и даже с компенсациями, в заполнении 6-НДФЛ все достаточно логично и подчиняется простым правилам. В этой статье мы разберем это на практических примерах. О чем будем вести речь?

1. Откуда берут начало сложности с 6-НДФЛ

2. Дата получения отпускных в 6-НДФЛ

3. Дата удержания НДФЛ с отпускных в 6-НДФЛ

4. Срок перечисления НДФЛ с отпускных в 6-НДФЛ

5. Отпускные в разделе 1 отчета 6-НДФЛ

6. Как показать отпускные в 6-НДФЛ

7. Пример отражения отпускных в 6-НДФЛ

8. Отпускные января в декабре в 6-НДФЛ

9. Отражаем в 6-НДФЛ отпускные вместе с зарплатой

10. Неиспользованный отпуск при увольнении в 6-НДФЛ

11. Перерасчет отпускных в 6-НДФЛ

Итак, идем по порядку.

1. Откуда берут начало сложности с 6-НДФЛ

Прежде чем разбираться, как показать отпускные в 6-НДФЛ, следует понимать, что решение любой возникающей ситуации вытекает из логики построения самой отчетной формы. Отчет по форме 6-НДФЛ сдается ежеквартально и заполняется на отчетную дату – 31 марта, 30 июня, 30 сентября, 31 декабря. Он включает два раздела, принцип включения доходов и налога в которые не одинаковы:

Раздел 1 заполняется нарастающим итогом на протяжении всего года, т.е. доходы и налог отражаются в нем суммарно. В него вносятся доходы, которые считаются полученными работником.

Раздел 2 включает только те операции, которые произведены за последние 3 месяца. Причем основной критерий попадания в данный раздел – попадание срока уплаты НДФЛ в этот отчетный период (не фактического, а крайнего срока согласно законодательству).

Основные сложности в заполнении связаны с тем, что даты получения дохода, удержания его и перечисления НДФЛ различаются и могут попадать в разные отчетные периоды. Это справедливо и для отпускных. Поэтому прежде всего посмотрим, как определяется дата получения дохода для отпускных, дата удержания налога и каковы сроки перечисления НДФЛ по данному виду дохода. Кстати, если ваша организация выплачивает дивиденды, то в этой статье также посмотрите примеры заполнения 6-НДФЛ по этому виду выплат.

2. Дата получения отпускных в 6-НДФЛ

Отпускные, согласно определению Верховного суда, относятся к оплате труда. Однако дата фактического получения дохода в виде отпускных определяется не как по заработной плате, а по пп.1 п.1 ст.223 НК РФ (Постановление Президиума ВАС РФ от 07.02.2012г. №11709/11, письмо Минфина от 26.01.2015г. №03-04-06/2187 и др.).

Т.е. для целей расчета НДФЛ дата получения отпускных в 6-НДФЛ – день выплаты их работнику — перечисления на банковский счет, выдачи из кассы (письмо ФНС от 21.07.2017г. №БС-4-11/14329@).

Согласно ст.136 ТК работодатель обязан выплатить отпускные не позднее чем за 3 календарных дня до начала отпуска (по этой теме также есть письмо Роструда от 30.07.2014 г. № 1693-6-1).

Не имеет значения дата начала отпуска, даже если она приходится на следующий календарный месяц. Неважно, если отпуск переходящий и затрагивает разные месяцы, кварталы, календарные годы (письмо ФНС России от 24.05.2016г. №БС-4-11/9248). Для определения даты получения дохода имеет значение только дата выплаты отпускных. По этой дате заполняется строка 100 формы 6-НДФЛ.

Дата выплаты отпускных определяет и попадание суммы отпускных и НДФЛ по нему в раздел 1.

3. Дата удержания НДФЛ с отпускных в 6-НДФЛ

Следующий важный шаг, чтобы показать отпускные в 6-НДФЛ, определиться с датой удержания налога, который отражается в строке 110. Здесь все очень просто: НДФЛ удерживается в момент выплаты дохода (п.4 ст.226 НК). Поэтому для отпускных дата получения дохода и дата удержания НДФЛ с отпускных в 6-НДФЛ будут совпадать, т.е. это один день.

4. Срок перечисления НДФЛ с отпускных в 6-НДФЛ

В общем случае по большинству видов доходов срок перечисления НДФЛ в бюджет – не позже первого рабочего дня, следующего за днем выплаты дохода. Но по отпускным картина другая! Потому что срок перечисления НДФЛ с отпускных регулируется отдельной нормой – п.6 ст.226 НК. Налог нужно перечислить не позднее последнего числа месяца, в котором выплата состоялась.

С одной стороны, данная норма призвана упростить учет и сократить число платежей, особенно при большом количестве сотрудников. Потому что в течение месяца налоговый агент может «накапливать» сумму налога с отпускных, а в конце месяца перечислить ее единым платежом.

Но бухгалтеру, в силу большой загруженности, иногда действительно проще перечислить НДФЛ сразу, как только отпускные сотруднику выплачены, чтобы в дальнейшем об этом не забыть и не просрочить перечисление. НК это не запрещает, поэтому делайте так, как вам удобнее.

Срок перечисления НДФЛ с отпускных в 6-НДФЛ находит свое отражение в строке 120. Статья про заполнения полей платежного поручения вам в помощь при оплате налога.

5. Отпускные в разделе 1 отчета 6-НДФЛ

Итак, с датами, отражаемыми в Разделе 2, мы разобрались, немного позже разберем проблемные ситуации и посмотрим пример отражения отпускных в 6-НДФЛ. А пока буквально пара слов о Разделе 1, здесь все просто.

В этот раздел попадают начисленные сотрудникам доходы. Для зарплаты это – последний день месяца, а для отпускных, как мы уже выяснили – день выплаты.

Т.е. если выплата отпускных имела место в данном периоде (или в предыдущих, т.к. раздел заполняется нарастающим итогом), то их сумма попадает в Раздел 1. А НДФЛ с отпускных попадет в строки 040 и 070 формы 6-НДФЛ (исчисленный и удержанный налог).

6. Как показать отпускные в 6-НДФЛ

Давайте разберем практический пример. Сначала обсудим конкретную ситуацию и все даты по ней, затем посмотрим, как это выглядит в отчетной форме.

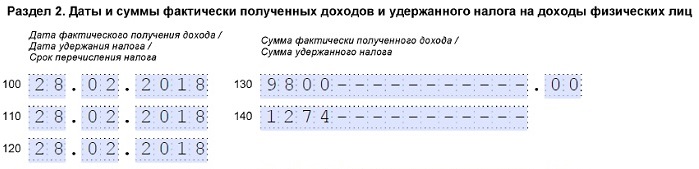

Сотрудницы ООО «Башмачок» уходят в очередной отпуск (даты взяты на 2018 год):

НДФЛ по каждой сотруднице был перечислен одновременно с выплатой отпускных, в тот же день.

Даты получения отпускных и даты удержания доходов будут следующими:

- — Босоножкина: 28 февраля

- — Туфелькина: 15 марта

- — Сапожкова: 29 марта.

Это даты выплаты отпускных. Согласно этим датам мы заполняем Раздел 1 и строки 100 и 110 Раздела 2.

Даты перечисления НДФЛ будут такими (данные для строк 120):

- — Босоножкина: 28 февраля (это последний день месяца выплаты – февраля)

- — Туфелькина: 2 апреля (т.к. последний день месяца – 31 марта – выпадает на субботу)

- — Сапожкова: тоже 2 апреля (по той же причине).

Каждая из этих выплат будет показана в Разделе 2 обособленно, т.к. выплат с полностью совпадающим набором дат (по срокам 100, 110, 120) в примере нет. В реальности, если вы выплачиваете в один день отпускные нескольким сотрудникам, то их для Раздела 2 можно объединить. Кстати, дата фактического перечисления НДФЛ по ним значения иметь не будет, в один день вы перечислили его или нет.

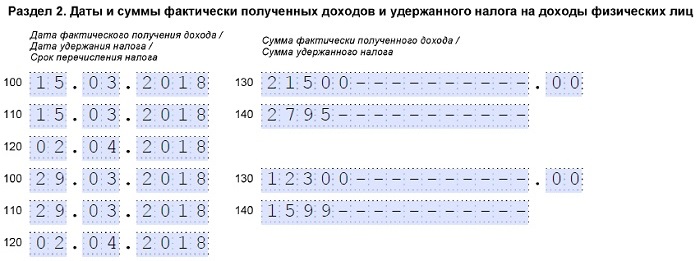

7. Пример отражения отпускных в 6-НДФЛ

Теперь давайте смотреть, как будут выглядеть в 6-НДФЛ данные нашего примера. По всем работницам отпускные в Разделе 1 отчета 6-НДФЛ найдут отражение в 1 квартале. Для упрощения предположим, что других выплат в организации не было.

С Разделом 2 ситуация будет посложнее. В какой период попадут выплаченные отпускные – в отчет за 1 квартал или за полугодие? Напомню, что это определяет строка 120 – дата перечисления налога (по НК, не фактическая).

У нас такие наборы дат:

Таким образом, каждая выплата у нас будет внесена в Раздел 2 отдельным блоком. И в отчет 6-НДФЛ за 1 квартал попадут только отпускные Босоножкиной.

Отпускные Туфелькиной и Сапожковой попадут в Раздел 2 только в отчете за полугодие.

Если бы 31 марта не было выходным днем, то эти отпускные тоже попали бы в отчет за 1 квартал.

8. Отпускные января в декабре в 6-НДФЛ

Можно заметить, что по отпускным все получается достаточно логично! В примере уже показано, как попадают в отчет «переходящие» отпускные, а также выплаты по отпускам, которые начинаются в следующем отчетном периоде.

Однако много вопросов возникает, как показать отпускные января в декабре в 6-НДФЛ. Проблема, на мой взгляд, здесь чисто психологического свойства – длинные новогодние каникулы. В остальном, никаких отличий от других «переходящих» ситуаций между кварталами нет. Поэтому небольшой пример в тему тоже разберем.

Еще раз повторим важные моменты, на которые мы опираемся:

- Отпускные в Разделе 1 и в строках 100-110 отражаются по дате их выплаты.

- Срок перечисления НДФЛ – последний день месяца. Если это день приходится на выходной или праздничный день, то датой перечисления для строки 120 будет ближайший рабочий день.

- Строка 120 определяет, в отчет за какой период попадут отпускные и налог по ним в Разделе 2.

Вот и все «хитрости»!

В ООО «Башмачок» директор Кожемякин К.К. уходит в отпуск с 8 января 2018 года. 28 декабря 2017 года ему выплатили отпускные, в этот же день был перечислен НДФЛ.

- Дата получения дохода и удержания НДФЛ – 28 декабря.

- Дата перечисления НДФЛ – 9 января, т.к. 31 декабря приходится на выходной день, а первый рабочий день после новогодних каникул – 9 января.

Таким образом, отпускные Кожемякину попадут в Раздел 1 отчета за 2017 год:

и в Раздел 2 отчета за 1 квартал 2018 года.

9. Отражаем в 6-НДФЛ отпускные вместе с зарплатой

Все ситуации по выплате отпускных сводятся к двум случаям:

- Отпускные выплачиваются независимо от зарплаты, по мере их начисления. В этом случае зарплата и отпускные отражаются в Разделе 2 отдельными блоками по следующим причинам:

- дата получения дохода скорее всего будет отличаться (исключение – если отпускные выплачиваются в последний день месяца);

- особый порядок по сроку перечисления НДФЛ с отпускных (последний день месяца выплаты).

- Отпускные выплачиваются вместе с зарплатой. Это может быть просто совпадением дат, или, например, сотрудник берет отпуск с последующим увольнением.

Допустим, отпускные и зарплата выплачены в последний календарный день месяца и даты получения дохода в виде отпускных и зарплаты, дата удержания налога совпали. Но дата перечисления НДФЛ по зарплате – следующий рабочий день, а для отпускных – все тот же последний календарный день в месяце. Это пример с Босоножкиной, разобранный выше.

Таким образом, в 6-НДФЛ отпускные вместе с зарплатой будут отражены в Разделе 2 отдельными блоками.

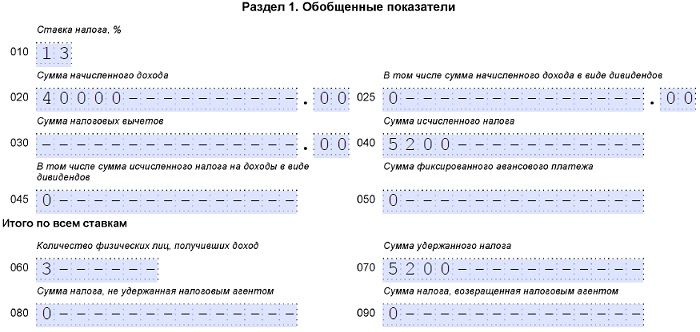

Давайте разберем небольшой пример заполнению 6-НДФЛ в случае отпуска с последующим увольнением. Предположим, что секретарь Туфелькина Т.Т. из нашего примера с ООО «Башмачок», уходит с 19 марта на 28 дней в отпуск с последующим увольнением.

Пусть расчеты с сотрудницей произведены 16 марта (пятница, это ее последний день работы), ей выплачены отпускные в сумме 21500 руб. и заработная плата за март в сумме 10400 руб. НДФЛ с расчетного счета перечислен в этот же день.

Несмотря на то, что работодатель перечислил сотруднице все причитающиеся ей выплаты одной суммой в один день, речь идет о двух самостоятельных выплатах — заработная плата за рабочие дни марта и отпускные.

В случае прекращения трудовых отношений до истечения календарного месяца датой фактического получения дохода в виде оплаты труда считается последний день работы, за который был начислен доход (п.2 ст.223 НК). В примере это 16 марта (т.к. 17 и 18 марта – выходные дни, за которые зарплата не начислялась). Срок перечисления НДФЛ – 19 марта, ближайший рабочий день.

Показать отпускные в 6-НДФЛ нужно на дату получения дохода 16 марта, а срок перечисления НДФЛ – 2 апреля. Здесь никаких отличий от обычных отпускных не будет.

Раздел 2 расчета 6-НДФЛ за девять месяцев заполняется следующим образом.

10. Неиспользованный отпуск при увольнении в 6-НДФЛ

Отпуск с последующим увольнением – редкий случай. Гораздо чаще работник увольняется и получает компенсацию за неиспользованный отпуск. Но правила здесь будут те же самые:

- Если сотрудник увольняется, то датой получения дохода в виде оплаты труда считается последний день работы (п. 2 ст. 223 НК РФ).

- Дата получения дохода в виде компенсации за отпуск — день ее выплаты.

Статьей 140 ТК РФ установлено, что при прекращении трудового договора выплата всех сумм, причитающихся работнику от работодателя, производится в день увольнения работника. Иными словами, в случае увольнения компенсация за неиспользованный отпуск и заработная плата за последний отработанный месяц выплачиваются в один день, который является последним днем работы.

Возьмем все тот же пример с секретарем ООО «Башмачок» Туфелькиной Т.Т., предположив, что она увольняется 16 марта, получает зарплату за март 10400 руб. и компенсацию за неиспользованный отпуск 21500 руб.

Дата получения дохода и дата удержания НДФЛ по обоим выплатам одинакова – это 16 марта. Со сроком перечисления НДФЛ с зарплаты тоже однозначно – 19 марта. А вот какую дату перечисления НДФЛ поставить для компенсации?

Положения главы 23 НК РФ не содержат пояснений, какие доходы относятся к доходам в виде оплаты отпусков.

Из ст. 236 ТК РФ следует, что «оплата отпуска» и «выплаты при увольнении» (к которым в том числе относится и компенсация за неиспользованный отпуск) являются различными по своей правовой природе. Компенсация за неиспользованный отпуск не может рассматриваться в качестве составной части отпускных. Поэтому и «особого» срока для перечисления НДФЛ, как в случае отпускных, у компенсации не будет. Правило действует общее – перечисляем не позднее следующего рабочего дня.

Поэтому НДФЛ с компенсации за неиспользованный отпуск при увольнении в 6-НДФЛ может быть отражен вместе с НДФЛ по зарплате. В нашем примере это 19 марта.

Заработная плата Туфелькиной и выплаченная ей компенсация за неиспользованный отпуск в строках 100-140 формы 6-НДФЛ будут отражены в совокупности, заполнять данные строки отдельно по доходу в виде компенсации за неиспользованный отпуск не нужно.

11. Перерасчет отпускных в 6-НДФЛ

Таким образом, мы разобрались, как показать отпускные в 6-НДФЛ. Единственный вопрос, которого не коснулись, это ситуация с перерасчетом. Необходимость перерасчета может потребоваться не только в случае арифметических ошибок, которые допустил бухгалтер.

Нередко возникает необходимость досрочного отзыва работника из отпуска. И остаток отпуска он в дальнейшем использует отдельно. Т.е. изначально работник получил отпускных за большее количество дней, чем он использовал.

Перед тем, как мы разберем перерасчет отпускных в 6-НДФЛ на практическом примере, запомните основные правила:

- Сумма фактически полученного дохода в 6-НДФЛ указывается уже пересчитанная.

- Сумма удержанного налога в 6-НДФЛ указывается фактическая, т.е. та, которая была удержана изначально.

14 мая менеджеру ООО «Башмачок» Шнуркову А.А. были выплачены отпускные в размере 19600 рублей за 28 дней отпуска (с 18 мая по 15 июня). В этот же день в бюджет был перечислен НДФЛ в размере 2548 руб.

Но 5 июня работник был отозван из отпуска. В результате перерасчета отпускные за 18 дней (с 18 мая по 4 июня) составили 12600 руб. (НДФЛ — 1638 руб.).

За июнь сотруднику полагалась заработная плата в размере 20 000 руб. (НДФЛ — 2600 руб.).

5 июля работник получил зарплату за июнь, уменьшенную на сумму отпускных за те дни, когда он был отозван из отпуска, то есть на 7000 руб. (за 10 календарных дней с 5 по 15 июня). В итоге зарплата составила 13 000 руб. И НДФЛ нужно доплатить в сумме 2600 – (2548 – 1638) = 1690 руб.

Вот как будет отражена ситуация в Разделе 2 отчета 6-НДФЛ.

Поскольку выплата зарплаты за июнь имела место в июле, то в отчет за полугодие попадут отпускные, а в отчет за 9 месяцев – зарплата.

Если сотрудникам платили отпускные или увольняющиеся работники получали компенсации за отпуск, который не успели использовать, эти доходы нужно облагать налогом и включать в Расчет по форме 6-НДФЛ. Отражение в Расчете таких доходов и НДФЛ, удержанного с них, имеет свои особенности, поскольку отпускные выплаты и компенсация к оплате труда не относятся.

Как заполнить форму 6-НДФЛ, если имела место оплата отпусков или выплата отпускной компенсации увольняющемуся сотруднику, рассмотрим в этой статье.

Читайте также: Больничный во время отпуска

Отражение отпускных в 6-НДФЛ

Дата фактического получения дохода – день, когда налоговый агент выплатил или перечислил деньги физлицу (пп.1 п. 1 ст. 223 НК РФ). При выплате дохода, агент обязан удержать из него исчисленный НДФЛ, а не позднее следующего дня, отправить налог в бюджет (п.п. 4 и 6 ст. 226 НК РФ).

По оплате труда дата ее получения для целей НДФЛ — последнее число месяца, за который этот доход начислили по трудовому договору (п. 2 ст. 223 НК РФ). Но отпускные оплатой труда считать нельзя, ведь отпуск – это время отдыха, когда работник не исполняет трудовых обязанностей. Отсюда вопрос: как правильно отразить отпускные в 6-НДФЛ?

Читайте также: 6-НДФЛ за 9 месяцев. Пример заполнения

В этом случае датой получения дохода считается день, в который отпускные выплатили работнику или перечислили на его счет в банке (пп.1 п.1 ст. 223 НК РФ, письмо Минфина РФ от 26.01.2015 № 03-04-06/2187). Работодатель обязан выплачивать отпускные за три рабочих дня до начала отпуска (ст. 136 ТК РФ). В тот же день следует удержать с отпускных выплат НДФЛ. А перечислить удержанное в бюджет допустимо до конца месяца выплаты отпускных (п.6 ст. 226 НК РФ).

При заполнении 6-НДФЛ по отпускным, их показатели в Разделе 1 объединяют с другими доходами. В Разделе 2 выплаченные отпускные нужно отделить от других видов доходов, имеющих иные сроки для перечисления налога (п. 4.2 Порядка заполнения Расчета 6-НДФЛ, утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450). Причем, если в отчетном периоде отпускные выплачивались разными датами, то и строки заполняются отдельно по каждой из этих дат.

Рассмотрим, как отразить отпускные в 6-НДФЛ. Пример 1:

В ООО «Волна» выплатили отпускные двум сотрудникам:

15 августа – 17 000 рублей, удержан НДФЛ в сумме 2210 рублей,

22 августа – 23 000 рублей, НДФЛ удержан в сумме 2990 рублей.

За 9 месяцев также было начислено 2 000 000 рублей зарплаты, применено вычетов на 50 000 рублей, начислен НДФЛ в сумме 253 500 рублей, удержано 230 500 рублей налога.

В Разделе 2, кроме строк, отражающих данные по выплаченной зарплате, нужно выделить два дополнительных «комплекта» строк для отпускных, поскольку они выплачивались разными числами августа:

Строки 100 и 130 – дата получения отпускных 15.08.16, сумма – 17 000 рублей,

Строки 110 и 140 – дата удержания НДФЛ 15.08.16, налог удержан в сумме 2210 рублей,

Строка 120 – срок уплаты НДФЛ в бюджет – последний день месяца выплаты отпускных работнику, то есть 31.08.16.

Аналогично будут заполнены строки по второй выплате НДФЛ с отпускных в 6-НДФЛ:

Строки 100 и 130 – дата 22.08.16, сумма 23 000 рублей,

Строки 110 и 140 – дата 22.08.16, сумма налога 2990 рублей,

Строка 120 – срок уплаты налога 31.08.16.

6-НДФЛ. Компенсация за неиспользованный отпуск

Увольняющемуся с работы сотруднику нужно выплатить компенсацию за все отпуска, которые тот не успел использовать до момента своего ухода (ст. 127 ТК РФ). Компенсацию за отпуск не считают доходом в виде оплаты труда, но и к отпускным выплатам ее отнести тоже нельзя, поэтому дата получения здесь определяется как день перечисления или выплаты компенсации работнику (пп.1 п.1 ст. 223 НК РФ). Напомним, что в отличие от других компенсаций при увольнении, отпускная облагается подоходным налогом.

Поскольку в день увольнения выплачиваются все суммы, причитающиеся работнику, отпускная компенсация выплачивается одновременно с расчетом по зарплате (ст. 140 ТК РФ). НДФЛ с компенсации следует уплатить в бюджет в тот же срок, что и налог с зарплаты — день, следующий за днем выплаты денег работнику.

Отражается компенсация отпуска при увольнении в 6-НДФЛ в двух разделах. В Разделе 1 сумма компенсации добавляется в доход по строке 020, сумма налога в строки 040 и 070. В Разделе 2 отпускная компенсация показывается совокупно с зарплатой работника, выплаченной тем же днем. То есть, в отличие от отпускных, отдельные строки 100-140 только для компенсации за отпуск выделять не надо, и можно показать ее в одной строке с зарплатой, выплаченной работнику.

Читайте также: Заполняем приказ об увольнении

Как отразить в Расчете 6-НДФЛ отпускные компенсации. Пример 2.

В ООО «Остров» 16 августа был уволен сотрудник. В тот же день ему было выплачено:

- зарплата августа – 12 500 рублей,

- компенсация за отпуск – 10 500 рублей,

- НДФЛ с удержан в общей сумме 2990 рублей.

Кроме этого, в ООО «Остров» была начислена зарплата сотрудникам за 9 месяцев — 1 500 000 рублей, начислен НДФЛ в сумме 195 000 рублей, удержано налога 175 000 рублей.

Здесь заполнение Раздела 1 будет аналогично отражению отпускных в 6-НДФЛ, пример которого мы разобрали выше: компенсация и зарплата уволенному сотруднику включается в строку 020 (1 500 000 + 23 000 = 1 523 000), начисленный налог — в строку 040 (195 000 + 2990 = 197 990), удержанный – в строку 070 (175 000 + 2990 = 177 990).

В Разделе 2 зарплата сотрудникам будет отражена по месяцам в общем порядке, а зарплату и компенсацию уволенному сотруднику выделим отдельным блоком:

Строки 100 и 130 – дата получения расчета по зарплате и компенсации за отпуск 16.08.16, общая сумма дохода — 23000 рублей (12500 + 10500),

Строки 110 и 140 – дата удержания НДФЛ 16.08.16, сумма налога — 2990 рублей.

Строка 120 – сроки уплаты в бюджет НДФЛ с зарплаты и отпускной компенсации совпадают — это день, следующий за днем их выплаты работнику, то есть 17.08.16.

Как отразить отпускные и пример заполнения 6-НДФЛ

Заполнение 6 НДФЛ при выплате отпускных вызывает много вопросов, так как для данного вида вознаграждения установлены свои правила удержания подоходного налога. Но больше затруднений связано с выплатой компенсационной суммы за неиспользованные дни отпуска. Порядок внесения сведений в отчетность регламентирован письмом ФHC России от 24.05 2016 г. №БC-4-11/9248 и другими нормативно-правовыми актами.

Дата получения отпускных в 6 НЛФЛ

Согласно HK РФ, ст.223, датой получения вознаграждения физлицами за выполнение трудовых обязанностей, считается последний день текущего месяца. Но отражение отпускных в 6 НДФЛ предусмотрено законодательством по другим параметрам.

Исходя из письма Минфина №3-04-06/2187, датой получения причитающихся отпускных является день фактической выплаты данного вида прибыли. При этом перевод денежных средств должен быть произведен не позднее 3-х дней до официального начала отпуска специалиста.

В данном случае не имеет значения, что дата начала отпуска может быть в следующем месяце или даже отчетного периоде. Нарушение норм ТК РФ чревато серьезными последствиями для работодателя.

Дата удержания НДФЛ с отпускных в 6 НДФЛ

Датой удержания налога с отпускных является день фактичекского перечисления средств физлицу. Работодатель обязан произвести удержание в день выплаты данного вида прибыли.

Срок перечисления НДФЛ с отпускных в 6 НДФЛ

В отношении срока перечисления отпускных тоже есть нюансы, в отличии, например от перевода НДФЛ с зарплаты. Показать операцию отчисления отпускных в 6 НДФЛ необходимо до конца месяца, в котором они были выплачены работнику. Но если 30 (31) число приходится на выходной день, то перевод средств придется произвести в следующем месяце (в первый рабочий день).

Даты получения отпускных и удержания налога совпадают, а его перечисление в региональный бюджет должно быть произведено в рамках того же календарного месяца.

Отпускные в разделе 1 отчета 6 НДФЛ

Заполнение отчетности по разделам несколько отличается порядком внесения данных:

- В первой части сведения фиксируются нарастающим итогом с января, то есть по истечении 12 месяцев (отчетный период), отражается совокупное значение произведенных выплат по каждому виду дохода, в данном случае отпускных.

- Во 2 разделе формы 6 НДФЛ отражаются значения за 3 месяца, с учетом дат произведенных выплат за этот период. В этой части операции проводятся с учетом требований, рассмотренных ранее.

Если детальнее рассмотреть заполнение 1 раздела, то выплата отпускных должна быть произведена либо в текущем периоде, либо в предыдущих (фиксируется суммарное значение произведенных выплат с начала года). Для отражения сведений используются строки:

- 020 – начисленные отпускные (включая НДФЛ);

- 040 – исчисленный НДФЛ;

- 070 – удержанный подоходный налог.

Как показать отпускные в 6 НДФЛ

При заполнении декларации могут возникнуть затруднения с тем, как отразить в отчете 6 НДФЛ отпускные, рассчитанные и начисленные физицу при уходе на законные 28 календарных дней отдыха (или часть из них). Процедура отличается от проведения аналогичных операций по доходу в виде оплаты труда.

Главный нюанс касается отражения сумм по срокам. Необходимо показывать в бухотчетности прибыль за тот период, в котором она непосредственно выплачивается. Во 2 разделе требуется указать размер выплат, произведенных в последнем квартале, заполнив соответствующим образом графы 100-140.

Порядок отражения по разделам:

| РАЗДЕЛ 1 | |

| 020 | Суммарное значение вознаграждения |

| 040 | Начисленный госплатеж с указанной суммы |

| 070 | Удержанный НДФЛ за отчетный период |

| РАЗДЕЛ 2 | |

| 100 -110 | Указывается число, когда были произведены фактические отчисления сотрудникам |

| 120 | Последний день месяца, в котором были перечислены отпускные физлицу (независимо от того, что сотрудникам выплаты могут быть произведены в разные сроки в рамках обозначенного периода) |

| 130 | Размер вознаграждения без вычета НДФЛ |

| 140 | Удержанный подоходный налог |

Что касается отражения рассматриваемого вида вознаграждения, переходящего на другой отчетный квартал, то здесь все осуществляется по стандартным правилам:

- в первой части отчетности (стр. 020-070) заполняются сведения о начисленных отпускных и исчисленном НДФЛ (независимо от даты выплаты);

- во второй части отчетности необходимо показать даты и суммы дохода с НДФЛ (удержанного и перечисленного в бюджет) соответствующие дню непосредственной выплаты.

То есть порядок заполнения отчетности в данном случае определяется фактом начисления и выплаты денежных средств сотрудникам, уходящим в отпуск.

Не исключены ситуации, когда может потребоваться перерасчет произведенных отчислений после сдачи отчетности:

- При начислении НДФЛ была допущена ошибка или сведения отражены некорректно. В этом случае придется сдать уточненный отчет с внесенными исправлениями.

- Перерасчет может быть произведен по законным основаниям (отзыв из отпуска раньше срока, оформление листа нетрудоспособности в период пребывания на отдыхе и т.д.). Здесь оформление отличается от предыдущего случая. Отразить пересчитанные суммы можно в отчете того квартала, в котором они были произведены.

Порядок заполнения расчета 6 НДФЛ при выплате отпускных

При заполнении декларации важно отражать только ту прибыль, которая была фактически выплачена в текущем квартале. Начисленные средства на границе периодов, но перечисленные сотруднику в следующем месяце не включаются в форму 6 НДФЛ.

Пример отпускные начислены и выплачены в одном квартале

Рассмотрим пример заполнения отчетной формы, когда рассчитанные отпускные были начислены, выплачены, удержаны и перечислены в бюджет в рамках одного квартала отчетного периода.

Если перевод средств выпадает на границу периодов («переходящие отпускные»), то операции отражаются в отчетности следующего квартала.

Пример отпускные начислены в одном квартале выплачены в следующем квартале

Рассмотрим пример, как отразить отпускные в 6 НДФЛ в случае, если расчет и выплата попали на переход периодов.

Сотрудники ЗАО «Стрела» уходят в отпуск:

|

ФИО работника |

Количество

дней отпуска |

Начисленные | Дата | |||

| отпускные | НДФЛ | начала

отпуска |

выплаты |

удержания НДФЛ |

||

| Ишмухамбетова В.В. | 10 | 7 800 р. | 1014 р. | 04 сентября | 29 августа | 29 августа |

| Зеленцов А.С. | 28 | 20 400 р. | 2652 р. | 20 сентября | 15 сентября | 15 сентября |

| Пагодин М.И. | 14 | 11 200 р. | 1456 р. | 03 октября | 29 сентября | 29 сентября |

НДФЛ удержан в день произведенных выплат.

Соответствующим образом необходимо заполнить разделы декларации:

На октябрь пришлось перечисление в связи с тем, что последний день сентября выпал на выходные. Исходя из этого обстоятельства будет определяться заполнение 2 раздела за 3 и 4 кварталы.

То есть данные по сотрудникам, перечисление НДФЛ которых пришлось на текущий период попадают в 3 кв., а по тем, чьи средства будут перечислены в следующем периоде — 4 кв.(по такому же принципу вносятся сведения в стр. 100-110, 130-140).

Пример отпускные выплачены в декабре одного налогового периода, срок перечисления НДФЛ в следующем квартале

Как заполнить 6 НДФЛ, если отпускные выплачены, к примеру, в декабре, а отчисление в консолидированный бюджет осуществлено в январе? Переходящие отпускные между декабрем и январем ничем не отличаются от аналогичных ситуаций между кварталами в рамках одного года.

Решающее значение имеет дата, которая вносится в стр. 120. Именно по ней определяется в каком периоде должны быть отражены все произведенные операции.

1 раздел формы заполняется по стандартной схеме: указывается начисленный доход, НДФЛ. Во второй раздел вносятся сведения в зависимости от того, на какой отчетный квартал попадет перечисление средств в бюджет. Если начисленные декабрьские отпускные переводятся 31 числа того же месяца, то все данные попадут в годовой отчет. А если 31, например, приходится на выходной, то в бюджет денежные средства придется перечислять в первый рабочий день января. Следовательно, информация по произведенным операциям будет отражена в форме за 1 кв. следующего года.

ОАО «ЧИП и ДИП» отправляет Корноухова Р.О. в отпуск с 9.01., отпускные перечислены специалисту 26.12., в этот же день произведено удержание НДФЛ. 31 декабря – выходной.

Таким образом получается:

- в 1 разделе сведения формируются в годовом отчете на общих основаниях;

- 2 — заполняется в 1 кв. следующего года, но в стр. 100 и 110 – 26.12., а графа 120 – 09.01.

Пример компенсация неиспользованного отпуска при увольнении

Отражение в 6 НДФЛ компенсации за неиспользованный отпуск вызывает больше всего вопросов. Такая ситуация возникает при увольнении сотрудника, а следовательно, при необходимости произвести полный расчет всех причитающихся видов выплат.

В данном случае действует два правила:

- День получения вознаграждения за количество отработанных часов в текущем месяце (стр.100) – день увольнения, согласно приказу.

- Перечисление прибыли в виде компенсации отпуска – день фактически произведенной выплаты (согласно ТК РФ — последний рабочий день).

Допустим, сотрудница ООО «ЗОЛУШКА» увольняется 14 марта. Ей положена выплата зарплаты в размере 12 400 р. и компенсации за неиспользованные дни отпуска – 22 300 р. Рассмотрим нюансы заполнения отчетности:

- Периоды получения обоих видов прибыли и удержания с них госплатежа совпадают – 14.03.2019 г.

- Перечисление НДФЛ с оплаты труда – 15.03.2019 г.

- Как разобраться какую дату поставить для перечисления компенсационной выплаты? Согласно ТК РФ отпускные и компенсация за неотгуленные дни отдыха — не одно и то же. То есть возмещение в данном случае не является составной частью отпускных. Следовательно правило перечисления отпускных не распространяется на перевод компенсации за отпуск. Поэтому перевод проводится, как и НДФЛ с оплаты труда — на следующий рабочий день, 15.03.2019 г.

- Во втором разделе данные входят в форму 6 НДФЛ за 1 кв. 2019 г.

- Строки 100-140 заполняются в суммированном значении показателей (зарплата+компенсация).

Отражение отпускных в форме 6 НДФЛ имеет отличительные особенности от других видов вознаграждений. Во-первых, датой получения дохода является число фактически произведенных выплат. Во-вторых, отражение произведенных операций по начислению данного вида прибыли и НДФЛ зависит от времени перечисления средств в консолидированный бюджет.

Если начисление НДФЛ, выплата и отчисление государству выпадают на отчетный квартал, то сведения вносятся в одну форму 6 НДФЛ. А если, перевод состоится в следующем квартале, то 1 раздел заполняется на время произведенных выплат, 2 раздел — по факту произведенных перечислений в госбюджет.

Как в 6-НДФЛ отразить отпускные в 2020 году

В данной статье – как в 2020 году отражать отпускные в расчете 6-НДФЛ с учетом последних разъяснений.

Пример отражения отпускных в 6-НДФЛ в 2020 году

Отпускные показывайте в 6-НДФЛ за период, в котором они выплачены. Начисленные, но не выплаченные отпускные в расчет не включайте.

В разд. 1 укажите:

- в строке 020 – все отпускные, выплаченные в отчетном периоде, вместе с НДФЛ;

- в строках 040 и 070 – НДФЛ с выплаченных отпускных.

В разд. 2 покажите все отпускные, выплаченные в последнем квартале отчетного периода. Заполните отдельные блоки строк 100 – 140 для всех отпускных, выплаченных в один день, указав:

- в строках 100 и 110 – дату выплаты;

- в строке 120 – последний день месяца, в котором выплачены отпускные. Если это выходной, укажите первый рабочий день следующего месяца;

- в строке 130 – отпускные вместе с НДФЛ;

- в строке 140 – удержанный с отпускных налог.

Не показывайте в разд. 2 отпускные, выплаченные в последнем месяце квартала, если последний день этого месяца выходной. Отразите их в разд. 2 6-НДФЛ за следующий квартал. Например, отпускные, выплаченные в декабре 2019 г., не включайте в разд. 2 6-НДФЛ за 2019 г. Ведь срок уплаты налога с этих отпускных по ст. 226 НК РФ – 09.01.2020.

Пример:

В декабре в отпуске были два работника. У первого отпуск начался 3 декабря, у второго – 24 декабря. Отпускные выплачены:

29.11.2018 первому работнику – 47 000 руб. НДФЛ с них 6 110 руб.;

20.12.2018 второму работнику – 25 000 руб. НДФЛ с них 3 250 руб.

НДФЛ с этих отпускных перечислен в день их выплаты.

Общая сумма отпускных, выплаченных за 4 квартал, – 72 000 руб. (47 000 руб. + 25 000 руб.), НДФЛ с них 9 360 руб. (6 110 руб. + 3 250 руб.).

В 6-НДФЛ за 2018 г. отпускные отражены так:

Отпускные, выплаченные 20.12.2018, в разд. 2 6-НДФЛ за 2018 г. показывать не надо. Эти отпускные будут отражены в разд. 2 6-НДФЛ за 1 квартал 2019 г.

Источник: Главная книга

Правила отражения отпускных в неоднозначеных ситуациях

Выплатили отпускные уже после того, как сотрудник ушел отдыхать

- строка 100 – дата выплаты отпускных;

- строка 110 – та же дата, что и по строке 100;

- строка 120 – последнее число месяца, в котором выплатили отпускные*;

- строка 130 – сумма дохода;

- строка 140 – сумма удержанного налога.

Выдать отпускные надо не позднее чем за три дня до ухода сотрудника в отпуск (ст. 136 ТК). Но даже если выдали деньги с опозданием, то дата дохода не меняется – это день фактической выдачи отпускных.

Если выплатили отпускные с опозданием, то сотруднику выдайте компенсацию – не менее 1/150 ставки ЦБ (ст. 236 ТК). Эта выплата не облагается НДФЛ, поэтому в расчете ее не отражайте

Выдали отпускные в последний день месяца

- строка 100 – дата выплаты отпускных;

- строка 110 – та же дата, что и по строке 100;

- строка 120 – последнее число месяца, в котором выплатили отпускные*;

- строка 130 – сумма дохода;

- строка 140 – сумма удержанного налога.

Доход в виде отпускных признают на дату выплаты, а НДФЛ перечисляют в последний день месяца, в котором выдали деньги сотруднику (п. 6 ст. 226 НК, письмо Минфина от 28.03.2018 № 03-04-06/19804).

Выплатили отпускные по отпуску, который переходит с одного месяца на другой

- строка 100 – дата выплаты отпускных;

- строка 110 – та же дата, что и по строке 100;

- строка 120 – последнее число месяца, в котором выплатили отпускные*;

- строка 130 – сумма дохода;

- строка 140 – сумма удержанного налога.

Сотрудник получает доход в виде отпускных в день выплаты денег (подп. 1 п. 1 ст. 223 НК). Неважно, на какие дни приходится сам отдых. Заполняйте выплату в одном блоке строк 100–140 в периоде, когда выдали отпускные.

Отпуск с последующим увольнением

Отпускные:

- строка 100 – дата выплаты отпускных;

- строка 110 – та же дата, что и по строке 100;

- строка 120 – последнее число месяца, в котором выплатили отпускные*;

- строка 130 – сумма дохода;

- строка 140 – сумма удержанного налога;

Зарплата:

- строка 100 – последний рабочий день перед отпуском;

- строка 110 – та же дата, что и по строке 100;

- строка 120 – следующий рабочий день после даты по строке 110;

- строка 130 – сумма дохода;

- строка 140 – сумма удержанного налога.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

4 примера отражения отпускных в расчете 6-НДФЛ

На основании профстандарта каждый специалист может наметить для себя конкретные направления повышения квалификации. Для этого достаточно пройти обучение в Школе Бухгалтера. Все наши курсы разработаны с учетом профстандарта «Бухгалтер».

Порядок заполнения расчета по форме 6-НДФЛ утвержден Приказом ФНС РФ от 14.10.2015 № ММВ-7-11/450@.

В расчете 6-НДФЛ отпускные отражаются в том периоде, в котором они фактически выплачены.

В Письмах ФНС РФ от 12.02.2016 № БС-3-11/553@, от 24.03.2016 № БС-4-11/5106 указано, что при выплате доходов в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты. Начисленные, но не выплаченные отпускные, в расчет 6-НДФЛ не включаются. Согласно п. 1 ст. 223 НК РФ датой фактического получения дохода в виде отпускных является день их выплаты.

Дата перечисления НДФЛ с отпускных — это последнее число месяца, в котором они выплачены.

Порядок заполнения расчета 6-НДФЛ при выплате отпускных

Раздел 1

- строка 020 — сумма отпускных, выплаченных в отчетном периоде (включая НДФЛ)

- строка 040 — начисленный НДФЛ с выплаченных отпускных, указанных по строке 020

- строка 070 — удержанный НДФЛ с выплаченных отпускных, указанных по строке 020

Раздел 2

Отражается сумма отпускных, выплаченных в последнем квартале отчетного периода, на каждую дату выплаты отпускных.

- строка 100 — дата выплаты отпускных

- строка 110 — дата выплаты отпускных

- строка 120 — последний день месяца выплаты отпускных

- строка 130 — сумма отпускных (включая НДФЛ)

- строка 140 — сумма НДФЛ

Пример (отпускные начислены и выплачены в одном квартале)

Отпускные выплачены:

- 20 января 2017 — 25 000 рублей, НДФЛ — 3 250 рублей перечислен в день выплаты отпускных

- 20 марта 2017 — 30 000 рублей, НДФЛ — 3 900 рублей перечислен в день выплаты отпускных

Раздел 1

- строка 020 — 55 000 (25 000 + 30 000)

- строка 040 — 7 150 (3 250 + 3 900)

- строка 070 — 7 150

Раздел 2

- строка 100 — 20.01.2017

- строка 110 — 20.01.2017

- строка 120 — 31.01.2017

- строка 130 — 25 000

- строка 140 — 3 250

- строка 100 — 20.03.2017

- строка 110 — 20.03.2017

- строка 120 — 31.03.2017

- строка 130 — 30 000

- строка 140 — 3 900

Рекомендуем статьи в Школе бухгалтера:

- Как оформить ежегодный отпуск работнику: 8 правил для бухгалтера.

- Расчет отпускных: 5 ошибок, которые следует избегать.

- Пример расчета отпускных. Калькулятор расчета отпускных.

Пример (отпускные начислены в одном квартале, выплачены — в следующем квартале)

Отпускные 30 000 рублей начислены 31 марта 2017 года, выплачены 4 апреля 2017 года, НДФЛ — 3 900 рублей перечислен в день выплаты отпускных. Указанные отпускные в расчете 6-НДФЛ за 1 квартал 2017 года не отражаются. Они отражаются в расчете 6-НДФЛ за полугодие 2017 года

Раздел 1

- строка 020 — 30 000

- строка 040 — 3 900

- строка 070 — 3 900

Раздел 2

- строка 100 — 04.04.2017

- строка 110 — 04.04.2017

- строка 120 — 30.04.2017

- строка 130 — 30 000

- строка 140 — 3 900

Пример (отпускные выплачены в декабре одного налогового периода, срок перечисления НДФЛ — в следующем налоговом периоде)

В Письме ФНС РФ от 05.04.2017 № БС-4-11/6420@ рассмотрена ситуация, при которой отпускные начислены и выплачены в одном налоговом периоде, а срок перечисления НДФЛ — в следующем налоговом периоде.

Отпускные 30 000 рублей выплачены 30 декабря 2016 года, НДФЛ — 3 900 рублей перечислен в день выплаты отпускных, начало отпуска и срок перечисления НДФЛ — 9 января 2017 года, так как 31.12.2016 — выходной день, следовательно, срок переносится на первый рабочий день — 09.01.2017.

Раздел 1 за 2016 год

- строка 020 — 30 000

- строка 040 — 3 900

- строка 070 — 3 900

Раздел 2 за 1 квартал 2017 года

- строка 100 — 30.12.2016

- строка 110 — 30.12.2016

- строка 120 — 09.01.2017

- строка 130 — 30 000

- строка 140 — 3 900

Пример (компенсация неиспользованного отпуска при увольнении)

Датой фактического получения дохода при выплате компенсации за неиспользованный отпуск при увольнении, является последний рабочий день. Поэтому компенсация за неиспользованный отпуск отражается в расчете 6-НДФЛ за период, на который приходится последний день работы (Письмо ФНС РФ от 11.05.2016 № БС-3-11/2094@).

24.03.2017 в день увольнения выплачена компенсация за неиспользованный отпуск 30 000 рублей, в том числе — НДФЛ 3 900 рублей.

Раздел 1