Содержание

- Материальная помощь в 6-НДФЛ

- Какая материальная помощь в 6-НДФЛ не отражается

- Виды матпомощи, не отражаемые в Расчете

- Какую материальную помощь нужно показать в 6-НДФЛ

- Дата фактического получения дохода в виде материальной помощи

- Дата удержания налога по материальной помощи

- Срок перечисления налога

- Как отразить материальную помощь в 6-НДФЛ

- Материальная помощь в 6-НДФЛ: пример заполнения

- Какая материальная помощь отражается в 6-НДФЛ

- Как материальная помощь отражается в 6-НДФЛ

- Материальная помощь в 6-НДФЛ: пример заполнения

- Обзор последних изменений по налогам, взносам и зарплате

- Что нужно знать о матпомощи

- Матпомощь в 6-НДФЛ

- Отражение материальной помощи в 6-НДФЛ: примеры

- Отражается ли материальная помощь в 6-НДФЛ (пример)

- Отражение в 6-НДФЛ материальной помощи к отпуску

- Итоги

- Материальная помощь не подлежит налогообложению

- Материальная помощь подлежит налогообложению

- Строка 080 “Сумма налога не удержанная”

- Как отразить материальную помощь в 6НДФЛ (пример 2020)

- Что включает в себя понятие материальной помощи

- Нововведение в «зарплатных» отчетах – форма 6НДФЛ

- Отражение материальной помощи в разделе 1 отчета

- Материальная помощь, не превышающая установленный лимит или полностью не облагаемая

- Пример отражения в отчете материальной помощи сверх установленного лимита

- Материальная помощь в натуральной форме

- Материальная помощь при уходе в отпуск

- Вопросы и ошибки по теме

- Материальная помощь в 6 НДФЛ: пример заполнения

- Отражается ли материальная помощь в 6-НДФЛ

- Как внести данные о материальной помощи в 6-НДФЛ

- Указание даты фактического получения средств в виде материальной помощи

- Как отразить дату вычета налога

- Как внести информацию в строку 120

- Как заполнить другие разделы и строки

- Какие данные нужно заносить в раздел 1

- Таблица: порядок заполнения раздела 1

- Информация, представленная в разделе 2

- Таблица: особенности заполнения при выдаче частично необлагаемой матпомощи

- Таблица: заполнения раздела 2 с удержанием НДФЛ

- Пример полного внесения материальной помощи в 6-НДФЛ

- Видео: безвозмездная помощь и её отражение в документах

- Как материальная помощь отражается в 6-НДФЛ — пример заполнения

- 2. Компания вручила подарок дороже 4 000 рублей

- 4. Компания удержала НДФЛ с подарка сотруднику в следующем квартале

- 5. Компания выдала материальную помощь менее 4 000 рублей

- 6. Компания выдала материальную помощь более 4 000 рублей

- 7. Компания выдала материальную помощь вместе с отпускными

- Когда матпомощь облагается НДФЛ

- Как отражается материальная помощь в 6-НДФЛ

- 6-НДФЛ образец 1

- Как отразить материальную помощь в 6-НДФЛ в 2019 году

- Какая материальная помощь не отражается в 6-НДФЛ

- Какая материальная помощь отражается в 6-НДФЛ

- Как записать в 6-НДФЛ матпомощь

- Материальная помощь 6-НДФЛ: пример заполнения

Материальная помощь в 6-НДФЛ

Актуально на: 27 февраля 2019 г.

Не всякая материальная помощь облагается НДФЛ. И не всякая матпомощь должна попасть в расчет 6-НДФЛ. Так, какая именно материальная помощь отражается в расчете и как?

Какая материальная помощь в 6-НДФЛ не отражается

В Расчете не нужно показывать необлагаемую НДФЛ материальную помощь, которая не поименована в Приложении № 2 к Приказу ФНС России от 10.09.2015 № ММВ-7-11/387@. Объяснение этому простое. Сумма исчисленного налога (строка 040) определяется как разница строк 020 «Сумма начисленного дохода» и 030 «Сумма налоговых вычетов», умноженная на налоговую ставку (строка 010). Это одно из основных равенств, предусмотренных Контрольными соотношениями, и которое анализируется при проведении камеральной проверки Расчета.

При этом, как указано в Письме ФНС России от 25.02.2016 № БС-4-11/3058@, строка 030 «Сумма налоговых вычетов» заполняется согласно значениям кодов видов вычетов налогоплательщика, утвержденным Приказом ФНС России от 10.09.2015 № ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов» (Приложение № 2). Следовательно, если какого-либо вида необлагаемой материальной помощи в Приложении № 2 нет, то и отражать ее в Расчете не нужно ни по строке 020, ни по строке 030.

Поясним сказанное на примере. Организация оказала своему работнику единовременную матпомощь в связи со смертью члена его семьи. Данная помощь не облагается НДФЛ в полном размере (абз. 2 п. 8 ст. 217 НК РФ). Вид данной матпомощи не поименован в Приложении № 2 к Приказу ФНС России от 10.09.2015 № ММВ-7-11/387@. Следовательно, если такую матпомощь отразить в строке 020, то заложенные соотношения потребуют исчислить с нее НДФЛ, ведь по строке 030 ее размер отразить не получится. Поэтому раз в Расчете такой доход уменьшить на необлагаемые суммы нельзя, то и показывать в форме 6-НДФЛ его не нужно вовсе.

Виды матпомощи, не отражаемые в Расчете

Приведем основные виды материальной помощи, которые не нужно отражать в форме 6-НДФЛ:

Единовременная выплата членам семьи умершего работника, бывшего работника, вышедшего на пенсию, или работнику, бывшему работнику, вышедшему на пенсию, в связи со смертью члена его семьи (абз. 2 п. 8 ст. 217 НК РФ)

Выплаты лицам в связи со стихийным бедствием или с другим чрезвычайным обстоятельством, а также членам семьи лиц, погибших в результате стихийных бедствий или других чрезвычайных обстоятельств (п. 8.3 ст. 217 НК РФ)

Выплаты лицам, пострадавшим от террористических актов на территории РФ, а также членам семьи лиц, погибших в результате террористических актов на территории РФ (п. 8.4 ст. 217 НК РФ)

Какую материальную помощь нужно показать в 6-НДФЛ

В Расчете необходимо отражать только следующие виды материальной помощи:

1) материальная помощь, которая полностью облагается НДФЛ. Ее необходимо показать в Расчете по строке 020 «Сумма начисленного дохода»;

2) материальная помощь, которая не облагается НДФЛ полностью или частично, при этом вид необлагаемой материальной помощи поименован в Приложении № 2 к Приказу ФНС России от 10.09.2015 № ММВ-7-11/387@. В таком случае сама материальная помощь отражается по строке 020 Расчета, а ее необлагаемая величина – по строке 030 «Сумма налоговых вычетов» формы 6-НДФЛ.

Приведем перечень видов материальной помощи, которая будет отражаться по строкам 020 и 030 формы 6-НДФЛ:

| Материальная помощь | Код вычета | Ограничения и условия освобождения от НДФЛ |

|---|---|---|

| Сумма материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту | 503 | Не более 4 000 рублей за календарный год (абз. 4 п. 28 ст. 217 НК РФ) |

| Сумма материальной помощи, оказываемой инвалидам общественными организациями инвалидов | 506 | Не более 4 000 рублей за календарный год (абз. 7 п. 28 ст. 217 НК РФ) |

| Сумма единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка | 508 | Не более 50 000 рублей и выплачена в течение первого года после рождения (усыновления, удочерения) (абз. 4 п. 8 ст. 217 НК РФ) |

Дата фактического получения дохода в виде материальной помощи

Для материальной помощи в денежной форме датой фактического получения дохода является день выплаты дохода (перечисления на счет в банке или выдачи из кассы) (пп. 1 п. 1 ст. 223 НК РФ), а для матпомощи, выдаваемой в натуральной форме, – дата передачи доходов в натуральной форме (пп. 2 п. 1 ст. 223 НК РФ). Именно эти даты нужно отражать по строке 100 формы 6-НДФЛ.

Дата удержания налога по материальной помощи

Датой удержания НДФЛ с матпомощи (строка 110 Расчета) является день ее фактической выплаты (абз. 1 п. 4 ст. 226 НК РФ). Если же матпомощь выдается в натуральной форме, НДФЛ должен быть удержан за счет любых выплачиваемых в денежной форме доходов. Следовательно, датой по строке 110 в этом случае будет дата выплаты дохода в денежной форме (абз. 2 п. 4 ст. 226 НК РФ).

Срок перечисления налога

В строке 120 «Срок перечисления НДФЛ» указывается дата, не позднее которой НДФЛ с матпомощи должен быть перечислен в бюджет. Это рабочий день, следующий за днем выплаты дохода (абз. 1 п. 6 ст. 226 НК РФ, п. 7 ст. 6.1 НК РФ, Письмо ФНС от 16.05.2016 № БС-4-11/8568@).

Как отразить материальную помощь в 6-НДФЛ

Рассмотрим отражение материальной помощи на примере с использованием условных цифровых данных. Предположим, что других выплат, кроме материальной помощи, в отчетном периоде не было, при этом каждый из видов материальной помощи выплачивался разным работникам. Даты выплаты, фактического получения дохода, удержания и перечисления НДФЛ не указаны для тех видов матпомощи, которые в форме 6-НДФЛ не отражаются.

Для матпомощи, отражаемой в форме 6-НДФЛ и полностью уменьшенной на вычет, дата удержания НДФЛ и срок его перечисления указаны в формате «00.00.0000». Об этих особенностях мы рассказывали в нашей отдельной консультации.

Несмотря на то что сама форма несколько изменилась (были внесены изменения в Титульный лист), общий принцип заполнения 6-НДФЛ остался прежним. Поэтому приведенный нами ранее пример актуален и сейчас.

Данные для заполнения формы 6-НДФЛ

Материальная помощь в 6-НДФЛ: пример заполнения

Примеры отражения матпомощи в 6-НДФЛСмотреть>>>Какая матпомощь отражается в 6-НДФЛСмотреть>>>

Любой работодатель может оказать работникам материальную помощь. Не во всех случаях выданные денежные средства придется показывать в отчете 6-НДФЛ. Дело в том, что не все виды материальной помощи облагаются налогом на доходы физических лиц. Она может не облагаться НДФЛ полностью или частично.

Чтобы выяснить, как отразить материальную помощь в разделе 2 отчета 6-НДФЛ, понадобятся три основных нормативных акта:

|

Нормативный акт |

Что содержит |

|

Налоговый кодекс РФ |

Порядок исчисления НДФЛ, облагаемые и необлагаемые доходы, налоговые вычеты |

|

Приказ ФНС России от 14.10.2015 № ММВ-7-11/450@ |

Форма отчета 6-НДФЛ и порядок его заполнения |

|

Приказ ФНС России от 10.09.2015 N ММВ-7-11/387@ |

Коды налоговых вычетов, используемых в расчетах НДФЛ |

Какая материальная помощь отражается в 6-НДФЛ

Налоговый кодекс перечисляет виды материальной помощи, которую работодатель может оказать работникам и другим физическим лицам. А также условия удержания налога на доходы физических лиц.

Материальная помощь полностью не облагается НДФЛ

Кодекс перечисляет виды материальной помощи, с которой совсем не удерживается НДФЛ:

|

Кому выплачивается |

Основание |

|

Лицу, пострадавшему в результате стихийного бедствия или при чрезвычайных обстоятельствах |

п.8.3 ст.217 НК РФ, Письмо Минфина от 04.08.2015 № 03-04-06/44861 |

|

Членам семьи лица, погибшего в результате стихийного бедствия или при чрезвычайных обстоятельствах |

|

|

Примечание: стихийная природа события должна быть подтверждена справкой МЧС |

|

|

Лицу, пострадавшему от теракта, совершенного в России |

п.8.4 НК РФ |

|

Членам семьи погибшего в результате теракта, совершенного в России |

|

|

Работнику для оплаты медицинских услуг (оказанных работнику или членам его семьи) |

п.10 ст.217 НК РФ, Письмо ФНС от 17.01.2012 № ЕД-3-3/75@ |

|

Бывшему работнику, вышедшему на пенсию, для оплаты медицинских услуг |

|

|

Примечание: материальная помощь должна выплачиваться из чистой прибыли работодателя |

|

|

Единовременная помощь членам семьи умершего работника, в том числе бывшего работника, вышедшего на пенсию |

п.8 ст.217 НК РФ |

|

Единовременная помощь работнику, в том числе бывшему, вышедшему на пенсию, в связи со смертью члена его семьи |

Материальная помощь частично не облагается НДФЛ

Некоторые виды материальной помощи облагаются НДФЛ, но только если превышают определенные пороговые значения, указанные Налоговым кодексом.

По общему правилу материальная помощь не облагается НДФЛ, если ее размер не превышает 4 000 руб. Все, что свыше этого порога, облагается налогом.

Читайте по теме: 6-НДФЛ стр 070 равна сумме строк 140

Исключение – единовременная материальная помощь, выплаченная в связи с рождением или усыновлением ребенка. Такая матпомощь не облагается налогом в размере до 50 000 руб. Важное условие – единовременность материальной помощи. Для выплаты помощи работнику работодатель должен издать организационно-распорядительный документ, например, приказ:

- Если сумма, обозначенная в приказе, разбита на несколько платежей, то условие единовременности считается выполненным,

- Если по одному поводу издано несколько приказов или распоряжений и по ним выплачиваются денежные средства, то единовременной признается только первая выплата. С последующих выплат придется удержать НДФЛ (Письмо Минфина от 31.10.2013 № 03-04-06/46587).

Как материальная помощь отражается в 6-НДФЛ

Если материальная помощь полностью не облагается НДФЛ, отражать ее в отчете не нужно, ни в первом, ни во втором разделе. Если же выплата облагается налогом полностью или частично, отражайте ее в отчете в следующем порядке.

Выплата полностью облагается НДФЛ

Если вся сумма облагается налогом, выплаченную помощь укажите в строке 20 раздела 1 «Сумма начисленного дохода». Сумму НДФЛ укажите в строке 40 «Сумма исчисленного налога». На показатель строки 30 «Сумма налоговых вычетов» матпомощь не повлияет, ведь она облагается налогом полностью, то есть без вычетов.

Читайте по теме: Квартальная премия в 6 НДФЛ пример

Выплата частично облагается НДФЛ

Если выплаченная сумма облагается налогом частично, то раздел 1 формы 6-НДФЛ заполняйте в таком порядке:

- В строке 20 «Сумма начисленного дохода» укажите всю сумму материальной помощи,

- В строке 030 «Сумма налоговых вычетов» укажите необлагаемую часть, например, 4 000 руб. или 50 000 руб.,

- От суммы строки 20 отнимите показатель строки 30. Итоговое значение умножьте на 13%, это и будет сумма НДФЛ, которую вы впишите в строку 40 «Сумма исчисленного налога».

Заполнение раздела 2

Для заполнения раздела 2 нужно знать три даты:

- Дата фактического получения дохода,

- Дата удержания налога,

- Срок перечисления налога.

В таблице мы показали, как определяются эти три даты при выплате материальной помощи:

|

Дата |

Как заполнить |

Основание |

|

Дата фактического получения дохода (строка 100) |

День выплаты из кассы или перечисления на банковскую карту работника |

пп.1 п.1 ст.223 НК РФ |

|

Дата удержания налога (строка 110) |

День фактической выплаты (совпадает со строкой 100) |

п.4 ст.226 НК РФ |

|

Срок перечисления налога (строка 120) |

Не позднее следующего рабочего дня после дня выплаты |

п.6 ст.226 НК РФ |

При заполнении раздела 2 нужно учитывать следующие особенности.

Во-первых, если материальная помощь выплачивается в натуральной форме, то датой получения дохода будет день фактической передачи материальных ценностей работнику (пп.2 п.1 ст.223 НК РФ). С дохода в натуральной форме удержать НДФЛ невозможно, поэтому удерживайте его из ближайших денежных выплат работнику. День, когда произведена денежная выплата, будет датой удержания налога.

Во-вторых, если материальная помощь полностью уменьшена на вычет, то в строках 110 «Дата удержания налога» и 120 «Срок перечисления» укажите «00.00.0000».

Материальная помощь в 6-НДФЛ: пример заполнения

Прикажем примеры, как отразить материальную помощь в 6-НДФЛ.

Отражение материальной помощи в 6-НДФЛ в размере 4000 руб.: пример

Сначала покажем, как отразить в 6-НДФЛ материальную помощь до 4 000 рублей. Эта матпомощь полностью уменьшается на вычет, поэтому в отчете ее следует отражать так (для упрощения примера предположим, что других выплат не было):

Отражение материальной помощи в 6-НДФЛ в размере более 4000 руб.: пример

Матпомощь в размере свыше 4 000 руб. облагается налогом и отражается в отчете так:

Обзор последних изменений по налогам, взносам и зарплате

Вам предстоит перестроить свою работу из-за многочисленных поправок в Налоговый кодекс. Они коснулись всех основных налогов, включая налог на прибыль, НДС и НДФЛ.

Изменения по налогам, взносам и зарплате

Компании-налогоплательщики, в штате которых имеются наемные работники, помимо основной налоговой отчетности, обязаны предоставлять информацию о начисленных зарплатах привлеченных специалистов, а также об исчисленных налогах, сборах и взносах по каждому физлицу. Такая «зарплатная» отчетность имеет огромное число нюансов, особенностей и оговорок в части заполнения форм. О том, как правильно отразить в отчете 6-НДФЛ материальную помощь работнику, расскажем в нашей статье. КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО Получить доступ

Сразу отметим, что актуальный бланк, ключевые правила и пошаговая инструкция заполнения отчетной формы 6-НДФЛ предоставлены в отдельном материале «Как заполнить обновленную форму 6-НДФЛ. Полное руководство». Остановимся на особой ситуации, как отразить материальную помощь в 6-НДФЛ.

Что нужно знать о матпомощи

Материальная помощь — это не только денежные средства, выплаченные наемному работнику с целью поддержать его в сложной жизненной ситуации либо в связи с особой датой (юбилей, свадьба, смерть близкого родственника). Также матпомощь может быть оказана в виде работ, услуг или товаров (продукты питания, средства личной гигиены, одежда и прочее).

Однако ключевая характеристика МП — это разовый и единовременный характер. То есть материалка не является частью заработной платы специалиста, не относится к стимулирующим либо компенсационным выплатам. Основная цель МП — это поддержка гражданина в связи со сложившимися обстоятельствами.

Основные понятия, а также ключевые принципы налогообложения данной выплаты мы рассмотрели в отдельной статье «Облагается ли матпомощь НДФЛ».

Матпомощь в 6-НДФЛ

То, как отразится МП в отчетной форме для ФНС, зависит от вида и размера выплаты. Так, для материалки в текущем законодательстве предусмотрен ряд условий и послаблений в части налогообложения. Иными словами, МП — это экономическая выгода, но так как выплата имеет строго социальный характер, законодатели определили необлагаемые лимиты.

|

Вид материальной помощи |

Необлагаемый лимит на один календарный год |

Условия |

|

При рождении ребенка |

50 000 руб. |

На каждого ребенка, причем на каждого из родителей. |

|

При смерти работника либо близкого родственника сотрудника |

Полностью не облагается |

Близкими родственниками признаются: супруги, родители, дети, в том числе опекаемые и усыновленные. |

|

При чрезвычайных ситуациях, стихийных бедствиях |

Без лимита |

Обстоятельства должны быть подтверждены официально (соответствующими документами). |

|

При террористических актах |

Без лимита |

|

|

При выходе на пенсию либо при оформлении инвалидности |

4000 руб. |

Условия и обстоятельства, при которых выплачивается материалка, должны быть закреплены в положении об оплате труда. |

|

В других случаях (свадьба, юбилей, день рождения, болезнь) |

4000 руб. |

Определим, как отражается материальная помощь в 6-НДФЛ, пример заполнения рассмотрим для разных ситуаций.

Отражение материальной помощи в 6-НДФЛ: примеры

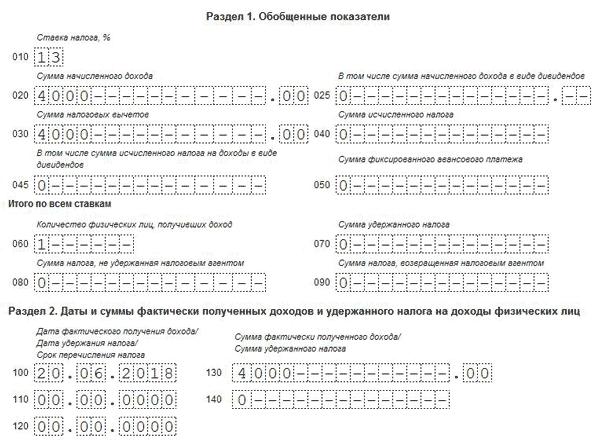

Пример № 1.

Сказочницина Аленушка в январе 2019 г. получила материальную помощь при рождении ребенка в сумме 65 000 рублей. Необлагаемый лимит — 50 000 руб., сумма исчисленного НДФЛ — 1950 руб. В разделе № 1 отчета отражаем:

Пример № 2.

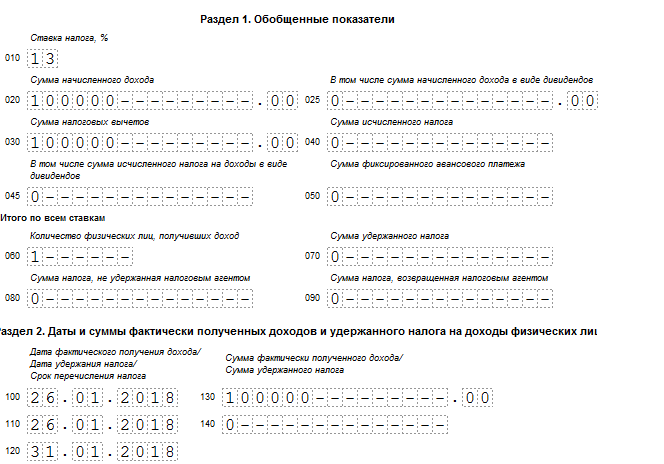

Петрушкин Иванушка получил материалку при стихийном бедствии в сумме 100 000 рублей. Выплата полностью необлагаемая.

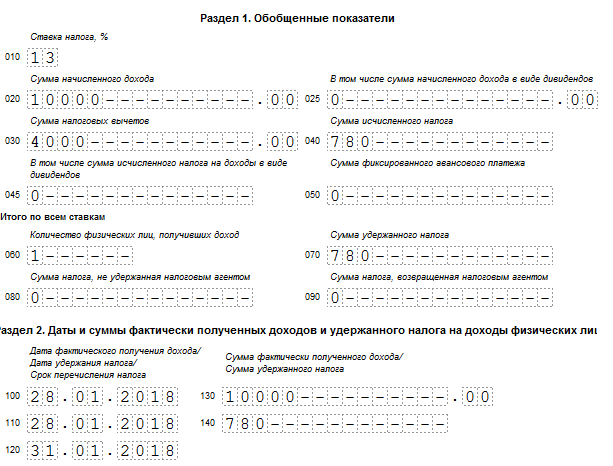

Пример № 3.

Помидоркин Сергей получил МП в связи с днем бракосочетания в размере 10 000 рублей. Из них 4000 руб. необлагаемые, НДФЛ — 780 руб. Заполняем 6-НДФЛ, материальная помощь — 4000 (необлагаемый лимит).

Подробнее об НДФЛ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

>Как показывать материальную помощь в 6 ндфл

Сказочницина Аленушка в январе 2019 г. получила материальную помощь при рождении ребенка в сумме 65 000 рублей. Необлагаемый лимит — 50 000 руб., сумма исчисленного НДФЛ — 1950 руб. В разделе № 1 отчета отражаем:

Петрушкин Иванушка получил материалку при стихийном бедствии в сумме 100 000 рублей. Выплата полностью необлагаемая.

Помидоркин Сергей получил МП в связи с днем бракосочетания в размере 10 000 рублей. Из них 4000 руб. необлагаемые, НДФЛ — 780 руб. Заполняем 6-НДФЛ, материальная помощь — 4000 (необлагаемый лимит).

Отражается ли материальная помощь в 6-НДФЛ (пример)

Материальная помощь в 6-НДФЛ:

- отражается в полном объеме;

- указывается частично с применением вычета;

- может не отражаться совсем.

Для наглядности покажем указанные варианты на примерах.

У менеджера Сафиуллина Р. 2 недели назад родилась дочь, и администрация фирмы приняла решение выплатить ему единовременное пособие величиной 20 000 руб.

Отражать в 6-НДФЛ выплаченную помощь нет необходимости: по ст. 217 НК РФ такой доход работника НДФЛ не облагается.

Но на зарплатную карту ему перечислили только 63 050 руб. — повлияло удержание НДФЛ с суммы, превысившей необлагаемый порог (50 000 руб.).

НДФЛ = 1 950 руб. ((65 000 – 50 000) × 13%).

В 6-НДФЛ будут занесены следующие данные:

- строки 020 и 130 (начисленная помощь) — 65 000 руб.;

- строка 030 (необлагаемый порог) — 50 000 руб.;

- строки 040 и 070 (рассчитанный и удержанный налог) — 1 950 руб.

При заполнении 6-НДФЛ данную выплату не учли исходя из следующих соображений:

- вид дохода — материальная помощь;

- сумма не выходит за ограничительные рамки, предусмотренные п. 28 ст. 217 НК РФ (4 000 руб. в год).

Такой подход оказался ошибочным. Специалисты фирмы не обратили внимания на то, что помощь была оказана лицу, уволившемуся не из-за выхода на пенсию или в связи с инвалидностью, а по собственному желанию. Под ст. 217 НК РФ подвести данный доход невозможно. Его необходимо отразить в 6-НДФЛ, а также рассчитать НДФЛ с его полной суммы: 3 500 руб. × 13% = 455 руб.

Отражение в 6-НДФЛ материальной помощи к отпуску

Нередко материальной помощью дополняются отпускные. О такой ежегодной материальной добавке обычно говорится в коллективном договоре или ином внутрифирменном локальном акте.

В такой ситуации при оформлении 6-НДФЛ по выплаченным суммам:

- совпадают ставки налога, а также даты выдачи и удержания НДФЛ;

- различаются даты перечисления налога.

Необходимо обратить внимание на следующие даты:

- Фактического получения дохода. Для обеих сумм это будет день выплаты.

- Удержания НДФЛ. Та же дата (по ст. 226 НК РФ налоговый агент обязан удержать НДФЛ при выплате дохода).

- Перечисления налога в бюджет. По отпускным это будет последний день месяца, в котором они получены работником (абз. 2 п. 6 ст. 226 НК РФ), по материальной помощи — не позднее дня, следующего за днем выплаты (п. 6 ст. 226 НК РФ).

Таким образом, различия в датах перечисления НДФЛ от дохода в виде отпускных и материальной помощи требует заполнения в 6-НДФЛ строк 100–140 раздела 2 отдельно по каждому сроку перечисления НДФЛ.

Правильно оформить отпускные документы помогут статьи на нашем сайте:

Итоги

Материальная помощь выдается физическим лицам по их просьбе с согласия руководства фирмы. При заполнении 6-НДФЛ датой получения дохода и удержания НДФЛ является день выплаты материальной помощи, а датой перечисления налога — следующий за ним рабочий день. Освобождаемая от НДФЛ часть матпомощи отражается в составе налоговых вычетов.

Сервис формирует отчет на основе заполненной вами информации. Обширная система подсказок.

Индивидуальный предприниматель или юридическое лицо, привлекающие наемных работников, становятся налоговыми агентами по НДФЛ и обязаны ежеквартально предоставлять в налоговые органы расчет суммы налога на доходы физических лиц (форма 6-НДФЛ). Эта форма отчетности содержит обобщенную информацию о доходах всех сотрудников и сумме исчисленного и удержанного налога.

Работодатель может оказать материальную помощь сотруднику в связи материнством, выходом на пенсию, отпуском и в других случаях. Как отразить материальную помощь в 6-НДФЛ — рассмотрим ниже.

Материальная помощь не подлежит налогообложению

Налоговый Кодекс предусматривает случаи, когда работодатель не удерживает налог и не отражает в форме 6-НДФЛ следующие выплаты:

- единовременная помощь членам семьи умершего работника;

- выплаты лицам, пострадавшим от стихийного бедствия или чрезвычайной ситуации, а также членам семьи погибших;

- выплаты, пострадавшим от террористических актов на территории страны, а также членам семьи погибших;

- единовременная помощь при выходе на пенсию, в связи со смертью родственника.

Материальная помощь подлежит налогообложению

Материальная помощь, указанная в перечне Приложения 2 Приказа ФНС России от 10.09.2015 № ММВ-7-11/, может не облагаться НДФЛ, но отражается в 6-НДФЛ по строке 020. Рассмотрим несколько примеров.

У ИП Хрумова работает 3 сотрудника. Зарплату получают два раза в месяц: аванс 5 числа и окончательный расчет 30 числа каждого месяца. Налоговых вычетов на детей нет. За январь — июнь индивидуальный предприниматель начислил своим сотрудникам заработную плату в размере 630 тыс. рублей.

По случаю выхода на пенсию Иванову И.И. 22 июня 2018 года начислили материальную помощь в размере 10 000 рублей. Выплата работодателем при выходе сотрудника на пенсию не облагается НДФЛ при сумме выплат не более 4 000 рублей.

- В строке 020 пишем 640 000 рублей, в строке 030 — 4 000 рублей.

- Сумма налога с заработной платы 630 000 * 13% = 81 900 рублей.

- Налога с материальной помощи исчисляем с 6 000 рублей (разница между 10 000 рублей и 4 000 рублей), сумма налога — 6 000 * 0.13 = 780 рублей.

- В строки 040, 070 вписываем 82 680 рублей.

- В строке 060 — 3.

В разделе 2 проставляем даты фактического получения дохода и удержания налога с них (строки 100, 110 и 120).

- строка 100 — дата получения помощи;

- строка 110 — дата удержания НДФЛ (налог удерживается при фактической выплате дохода);

- строка 120 — дата уплаты налога (следующий день после выплаты).

- Если сумма материальной помощи не превышает установленный лимит, то заполнять строки 110 и 120 не нужно.

Индивидуальный предприниматель выплатил 5 июня сотруднице 50 тыс. рублей по случаю рождения ребенка 1 июня. Сумма выплаты, не превышающая 50 тыс. рублей, не облагается НДФЛ.

- В строке 020 указываем 680 000 рублей.

- В строке 030 — 50 000 рублей.

- В строки 040 и 070 — 81 900 рублей.

Даты и суммы получения заработной платы заполняем аналогично (см. Пример 1).

Получение выплаты в связи с материнством:

- Строка 100 — 05.06.18.

- Строка 110, 120 и 140 не заполняем (налог не удерживается).

- Строка 130 — 50 000 рублей.

Если бы выплата в связи с материнством составила 70 тыс. рублей, то пришлось бы удерживать налог, так как сумма выплаты более 50 тыс.рублей.

- В строке 020 — 700 000 рублей.

- В строке 030 — 50 000 рублей.

Рассчитываем НДФЛ с материальной помощи: (70 000 — 50 000) * 13% = 2 600 рублей.

- В строке 040 — 84 500 рублей = 81 900 + 2 600 рублей.

- В строке 070 — 84 500 рублей.

- Строка 100 — 05.06.18.

- Строка 110 — 05.06.18.

- Строка 120 — 06.06.18.

- Строка 130 — 70 000 рублей.

- Строка 140 — 2 600 рублей.

С 14 по 27 мая Сидоров А.А. уходит в ежегодный отпуск. По коллективному договору каждому сотруднику полагается материальная помощь в размере 4 000 рублей. С этой выплаты необходимо удержать 13% независимо от суммы дохода.

- За год сумма дохода составила 420 000 рублей = 35 000 рублей * 12 месяцев.

- Размер среднедневного заработка составил 1 194,54 рублей = 420 000 / 12 месяцев / 29,3.

- Размер отпускных составил 16 723,56 рублей = 1 194,54 * 14 дней.

- Единовременная помощь к отпуску 4 000 рублей.

- В строке 020 пишем 650 724 рубля = 630 000 + 16 723,56 + 4 000.

- В строке 030 — 0.

- В строке 040 и 070 — 84 594 = (81 900 + 2 174 +520) рублей.

При заполнении второго раздела отдельно заполняются строки для отпускных, отдельно для материальной помощи. Для отпускных:

- В строке 100 — 11.05.2018 (отпускные выплачиваем не позже чем за три дня до отпуска).

- Строка 110 — 11.05.2018.

- Строка 120 — 31.05.2018 (НДФЛ с отпускных уплачивается не позднее последнего числа месяца, в котором отпускные были получены).

- Строка 130 — 16 724 рубля.

- Строка 140 — 2 174 рубля.

Для материальной помощи:

- В строке 100 — 11.05.2018 (начисляют вместе с отпускными).

- Строка 110 — 11.05.2018.

- Строка 120 — 14.05.2018.

- Строка 130 — 4 000 рублей.

- 140 — 520 рублей.

Строка 080 “Сумма налога не удержанная”

Эта строка отражает сумму НДФЛ, которую невозможно удержать с получателя дохода. Например:

- сотрудник получил подарок стоимостью свыше 4 000 рублей, но в дальнейшем не получал доходов в денежной форме;

- получение физлицами призов в ходе рекламной акции, розыгрыша;

- выплата физлицу по решению суда задолженности по зарплате.

Сумма в этой строке указывается нарастающим итогом. Ошибочно писать в этой строке сумму исчисленного НДФЛ с зарплаты за июнь, которую сотрудники получат в июле. Эта сумма у вас появится уже в 6-НДФЛ за 9 месяцев.

Автор статьи: Юлия Хайрулина

Формируйте 6-НДФЛ в веб-сервисе для малого бизнеса Контур.Бухгалтерия. Система сама заполнит строки справки на основании данных бухучета. Легко ведите учет, начисляйте зарплату, отправляйте отчетность через интернет, получайте консультации наших экспертов. Первые 14 дней работы — бесплатно.

Как отразить материальную помощь в 6НДФЛ (пример 2020)

Существует большое количество отчетов, отражающих выплаты и удержания по работникам организации. Одним из недавних новшеств является отчет 6НДФЛ. Он призван помочь налоговому органу проконтролировать корректность удержания и перечисления в бюджет НДФЛ. Рассмотрим, как показать в отчете материальную помощь, выданную сотруднику.

Что включает в себя понятие материальной помощи

Материальная помощь – это разновидность поддержки, которую работодатель может оказать своему сотруднику как при наличии трудных жизненных обстоятельств, так и при наступлении приятных событий. Несмотря на то, что такая поддержка широко была распространена раньше, и сейчас она не теряет своей актуальности.

Такая выплата является единовременной и призвана помочь работнику при наступлении тех или иных событий.

Несмотря на то, что материальная помощь не связана непосредственно с трудом гражданина и не включается в фонд оплаты труда, она является доходом и подлежит обложению НДФЛ. Однако так происходит не всегда. Бывают ситуации, когда сумма помощи не облагается налогом.

Для того чтобы получить такой вид поддержки, сотрудник должен написать заявление. Обычно это делается в следующих случаях:

- В связи с появлением ребенка. Такая выплата не облагается НДФЛ в размере, не превышающем 50000 рублей

- Если выплата произошла по случаю смерти как самого сотрудника, так и кого – то из его семьи. Не подлежит налогообложению вся сумма поддержки

- Если работник проходит лечение и работодатель выделил деньги на эти цели. Максимальная необлагаемая сумма составляет 4000 рублей, все, что выше необходимо обложить НДФЛ

- Материальная помощь может быть оказана в случае наступления стихийного бедствия, если в результате него получен ущерб. Сумма помощи полностью освобождается от налогообложения

- Многие работодатели поощряют своих сотрудников при уходе на пенсию и выдают материальную помощь. Такие выплаты до 4000 рублей не облагаются НДФЛ

Материальная помощь выплачивается только после издания руководителем соответствующего приказа.

Нововведение в «зарплатных» отчетах – форма 6НДФЛ

Декларация 6НДФЛ действует сравнительно недавно. Она подается в налоговую инспекцию с 2016 года и утверждена приказом ФНС №ММВ-7-11/450@ от 14.10.2015 года. Последнее обновление формы утвердил приказ ФНС №ММВ-7-11/18@ от 17.01.2020 года. Форма сдается ежеквартально, годовой отчет подается в срок до 1 апреля. Так установлено статьей 230 НК РФ.

Бланк отчетной формы состоит из титульного листа и двух разделов. В первом разделе отражаются нарастающим итогом обобщенные показатели:

- Ставка налога

- Величина доходов (включая сумму дивидендов)

- Размер вычетов

- Сумма налога, которая была исчислена и удержана с доходов

- Какое количество работников получили доход

- Суммы налога, которые не удержаны налоговым агентом, а также возвращены налоговому агенту

В разделе 2 необходимо отразить сведения за конкретный квартал. Здесь по – порядку отражаются все доходы, которые причитаются работнику и величину налога с них, даты выплаты таких доходов и последние даты, когда можно перечислять налог в бюджет.

ВАЖНО! Дата, отражающая факт получения дохода, напрямую зависит от вида выплаты. В случае с материальной помощью датой получения является момент ее выдачи сотруднику или дата выдачи в натуральном виде

Относительно формирования нулевого отчета у налоговой инспекции четкая позиция, обозначенная в письме №БС-4-11/4901 от 23.03.2016 года. В нем говорится, что если на протяжении всего года не было начислений и выплат дохода, то подавать отчет нет необходимости. Можно подстраховаться и в письме оповестить инспекцию об отсутствии доходов в рассматриваемом периоде.

| Категория нарушителя | Мера ответственности |

| Организация | За опоздание с подачей отчета грозит ответственность по пункту 1.2 статьи 126 НК РФ в размере 1000 рублей за каждый месяц |

| Должностное лицо | Предусмотрен штраф согласно части 1 статьи 15.6 КоАП в размере 300-500 рублей |

|

Отражение материальной помощи в разделе 1 отчета

В обязательном порядке необходимо заполнить 6 строк отчета. Для простоты понимания здесь и далее будем брать в расчет только суммы материальной помощи.

| Строка отчета | Какую информацию заносим |

| Строка 010 | Для начала необходимо указать по какой ставке облагаются доходы работника |

| Строка 020 | В строку вносим информацию о размере материальной помощи, которую получил работник |

| Строка 030 | Нужно предоставить информацию о налоговых вычетах. Сюда записывается необлагаемый лимит выплаты |

| Строка 040 | Отражаем величину исчисленного налога с полученного дохода. Если материальная помощь не облагается НДФЛ в полном объеме, налог равен нулю |

| Строка 060 | Показываем, сколько человек получили доход |

| Строка 070 | Отражаем величину удержанного налога |

Материальная помощь, не превышающая установленный лимит или полностью не облагаемая

Зачастую работодатели не имеют возможности выплатить помощь в крупном размере или не желают перечислять лишние налоги. В связи с этим материальная помощь выдается в сумме, не превышающей необлагаемый лимит. Например, у сотрудника умер близкий родственник. Работодатель распорядился выплатить ему помощь в размере 4000 рублей. При этом дохода не возникает, налог удерживать не нужно. То же самое относится, например, к материальной помощи при стихии. В этом случае любая выплаченная сумма не будет облагаться НДФЛ. В отчете 6НДФЛ выплаты таких видов поддержки показывать нет смысла, иначе по итогам года могут возникнуть расхождения со справками 2НДФЛ.

Пример отражения в отчете материальной помощи сверх установленного лимита

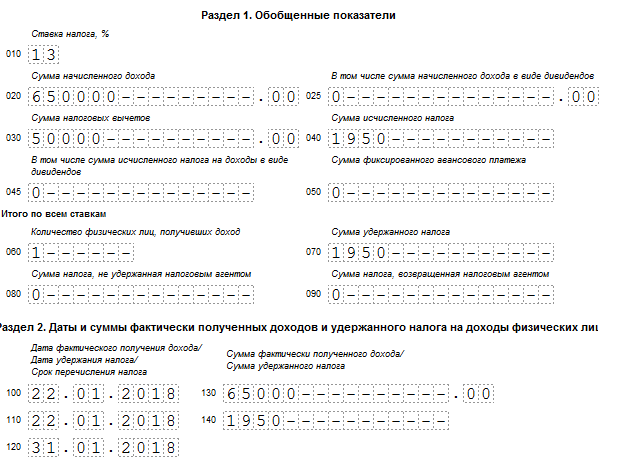

Приведем простой пример. Логист Светлана получила 22 января 2020 года материальную помощь от работодателя по случаю рождения малыша. Сумма поддержки составила 65000 рублей. В форму отчета необходимо внести следующие данные.

Как мы знаем, при рождении ребенка налогообложению не подлежит только сумма, не превышающая 50000 рублей. Поэтому в строку 020 необходимо проставить величину полученной помощи, а в строке 030 отразить вычет 50000 рублей. Таким образом, доход, с которого нужно удержать НДФЛ составляет 15000 рублей, а сам налог 1950 рублей. Во втором разделе прописываем дату получения средств и удержания НДФЛ в строках 100 и 110, а сроком перечисления налога в бюджет будет последний день января (строка 120).

Материальная помощь в натуральной форме

Работодатель может оказывать поддержку своему работнику не только деньгами, но и в натуральной форме. При этом следует учитывать, что в целях отражения такого вида помощи в отчетности, нужно выразить полученные блага в рыночных ценах. Расчет НДФЛ производится исходя из полученной стоимости переданных товаров или услуг. Удерживается такой налог из доходов, полученных деньгами. Иногда случается, что в течение года работодатель не успевает удержать сумму налога в полном объеме. В этом случае он оповещает самого работника и инспекцию о сложившейся ситуации в срок до 1 марта (это закреплено в пункте 5 статьи 226 НК РФ).

Представим, что сотрудник Иванов получил помощь в натуральном виде. Согласно рыночной оценке величина дохода Иванова составила 10000 рублей. Налог удержан полностью. В отчете это будет выглядеть так.

Если налог удержать не удается, то сумма из строки 070 уходит в строку 080. Все остальные строки заполняются аналогично.

Материальная помощь при уходе в отпуск

Возможность выплаты помощи в этом случае должна быть закреплена в документах компании – в коллективном договоре или в ином акте. В 6НДФЛ такая выплата будет отражаться по следующей схеме:

- Материальная помощь признается доходом той же датой, что и отпускные выплаты

- Удержание НДФЛ как с отпускных, так и с матпомощи происходит в один и тот же день

- Перечисление НДФЛ с материальной помощи должно производиться не позднее следующего дня, с отпускных – не позднее последнего дня месяца. В этом единственное существенное отличие между этими выплатами при отражении их в отчетности. В связи с этим отпускные и материальная помощь записываются двумя блоками в разделе 2

Вопросы и ошибки по теме

Вопрос

Может ли каждый из родителей получить материальную помощь при рождении ребенка?

Да может. Такое право распространяется на каждого родителя и на каждого ребенка. Материальная помощь по такому случаю, которая не превышает сумму 50000 рублей, не подлежит обложению налогом и не отражается в 6НДФЛ. Если поддержка получена в большей сумме, то налог рассчитывается исходя из разницы между общей суммой и необлагаемым лимитом.

Ошибка

При выходе работника на пенсию работодатель оказал ему материальную помощь в размере 6000 рублей. Данная сумма, в числе прочих доходов, была отражена в отчете 6НДФЛ по строке 020 в полном объеме. Это является ошибкой, поскольку существует как минимум три разъяснения ФНС, в которых говорится, что суммы, не превышающие лимит, не отражаются в данной строке отчета. В противном случае может произойти искажение данных в 2НДФЛ по итогу года.

Материальная помощь является важным стимулирующим и поддерживающим фактором для работника. Существуют различные виды такой поддержки. Какие – то суммы полностью освобождены от НДФЛ, для некоторых установлены лимиты. Это нужно учитывать при заполнении отчета 6НДФЛ.

Материальная помощь в 6 НДФЛ: пример заполнения

Любой работодатель может оказывать своим работникам материальную поддержку. Но если выплаты должны облагаться НДФЛ, их необходимо вносить в расчёт. Чтобы понять, как это сделать правильно, полезно рассмотреть самые распространённые случаи из бухгалтерской практики.

Отражается ли материальная помощь в 6-НДФЛ

Информация о выплаченном материальном вознаграждении вносится в 6-НДФЛ не всегда. Необходимость отражения помощи в отчёте связана с назначением и видом выплат. В бухгалтерии нередко встречается смешение вариантов — полное отражение всей суммы, частичное или отсутствие упоминания о ней.

Виды выплат, которые необходимо показывать в расчёте

Согласно статье 41 НК РФ, любое материальное поощрение, по сути, увеличивает доход работника, а это значит, что с него нужно вычитывать НДФЛ.

Частичное или сверхлимитное отражение

В то же самое время законодательство освобождает от исчисления налога материальную помощь:

Пример отражения суммы материальной помощи при рождении ребёнка в программе 1С: ЗУП

Какие виды материальной помощи не показывают в расчёте

Существует несколько разновидностей материальной поддержки, с которых налог не взимается, а значит отражать эти суммы в расчёте не нужно. Получать помощь может как сам работник, так и члены его семьи. Оснований для этого предусмотрено множество — от потери собственного здоровья до трагедии в семье. Но для получения выплат необходимо подтвердить свои законные права.

Таблица: материальные выплаты, которые не указываются в 6-НДФЛ

| Получатель помощи и основание | Условия получения | Документ, подтверждающий право на вычет |

| Дети, родители или супруги погибшего в результате катастроф, стихийных бедствий или сам пострадавший от стихий. | Справка из органов МЧС, подтверждающая отношение к событию. | п. 8.3 ст. 217 НК РФ |

| Жертва теракта в пределах РФ, а также близкие родственники погибшего. | Официальные документы, подтверждающие событие. | п. 8.4 ст. 217 НК РФ |

| Сотрудник или член его семьи (для оплаты лечения). | Возможность работодателя взять средства из чистой прибыли фирмы. | п. 10 ст. 217 НК РФ |

| Сотрудник, уже находящийся на пенсии, в случае смерти близкого родственника, а так же член семьи умершего сотрудника. | Эта выплата должна носить единовременный характер. | п. 8 ст. 217 НК РФ |

Существуют некоторые виды материальной помощи, которые не облагаются налогом, поэтому их не нужно отражать в отчёте 6-НДФЛ

Как внести данные о материальной помощи в 6-НДФЛ

Вся информация о выданной матпомощи, подлежащей налогообложению, должна быть внесена в расчёт 6-НДФЛ. Исключение составляют начисленные, но не выданные средства.

В расчёте не нужно показывать необлагаемую НДФЛ материальную помощь, которая не поименована в Приложении № 2 к Приказу ФНС России от 10.09.2015 № ММВ-7–11/387@.

Указание даты фактического получения средств в виде материальной помощи

Чтобы зафиксировать правильное число поступления денежного дохода, нужно заглянуть в Налоговый кодекс РФ, где датой его получения признаётся день выдачи матпомощи. Для помощи, выраженной в натуральной виде — день непосредственного получения дохода. Эти даты должны отражаться в строке 100 формы 6-НДФЛ.

Как отразить дату вычета налога

Датой удержания налога с материальной поддержки будет день фактической выдачи средств. Если матпомощь предоставляется в натуральном виде, НДФЛ удерживается из других доходов, получаемых в денежной форме. В этом случае датой удержания налога будет день выдачи денежных средств. Эти даты также отражаются в документах в строке 110 формы 6-НДФЛ.

Как внести информацию в строку 120

Строка 120 формы 6-НДФЛ содержит в себе данные о сроке перечисления налога в бюджет. Поэтому в ней обозначается последний день, в который денежные средства должны быть перечислены с расчётных счетов предприятия. Такой датой считается рабочий день, который будет следовать после дня фактически выданного работнику дохода.

Как заполнить другие разделы и строки

Отражение данных в других строках формы 6-НДФЛ имеет свои особенности.

Какие данные нужно заносить в раздел 1

Первый раздел фиксирует всю сумму матпомощи вместе с НДФЛ и отдельно — её необлагаемую налогом часть. В последних строках помещается сумма НДФЛ с выданной матпомощи.

Таблица: порядок заполнения раздела 1

| Строка, № | Какие данные вносятся |

| 020 | Все данные о выплатах за отчётный период, включая НДФЛ |

| 030 | Та часть матпомощи из строки 020, которая не подлежит налогообложению |

| 040 и 070 | Налог с выданной суммы материального поощрения |

Информация, представленная в разделе 2

Во втором разделе записывают всю материальную помощь, выданную за последний квартал. Если с неё не исчисляется налог, указывается только день выдачи помощи и её сумма.

Таблица: особенности заполнения при выдаче частично необлагаемой матпомощи

| Строка, № | Какие данные содержит |

| 100 | День выдачи средств |

| 110 и 120 | Ноли |

| 130 | Материальная помощь |

| 140 | Ноль |

Второй раздел фиксирует только дни и данные о суммах получения материальной помощи.

Образец заполнения строк на суммы, включающие размер исчисленного НДФЛ

В случаях, требующих удержания НДФЛ, обозначается следующий рабочий день. Отдельно вносится матпомощь вместе с НДФЛ, а в последней строке — сама сумма удержанного налога.

Таблица: заполнения раздела 2 с удержанием НДФЛ

| Строка, № | Какие данные вносятся |

| 100 и 110 | День выдачи |

| 120 | День, последующий за датой выдачи средств |

| 130 | Размер материальной помощи, включающий сумму исчисленного НДФЛ |

| 140 | Сумма удержанного налога на доходы |

Материальная помощь, выданная в последний день квартала, отражается во втором разделе в следующем квартале.

Пример полного внесения материальной помощи в 6-НДФЛ

- строка 010 (ставка) — 13;

- строка 040 (НДФЛ с матпомощи О. П. Суворова) — 3 900;

- строка 070 (размер удержанного налога) — 3 900.

Раздел 2 формы 6-НДФЛ потребует немного другого заполнения:

- строка 100 (утверждён доход работника О. П. Суворова) — 18.11.2017;

- строка 110 (удержан налог с пособия работника О. П. Суворова) — 18.11.2017;

- строка 120 (важно перечислить сумму необходимо не позднее этой даты) — 19.11.2017;

- строка 140 (налог) — 3 900.

Видео: безвозмездная помощь и её отражение в документах

Материальные выплаты — это выдача сотруднику дохода, на который никак не влияют результаты его труда. Порядок её оказания разумнее закрепить в специальном локальном акте. И если с выплат полагается перечислить налог, важно правильно внести данные в отчёт 6-НДФЛ.

Сразу отметим, что актуальный бланк, ключевые правила и пошаговая инструкция заполнения отчетной формы 6-НДФЛ предоставлены в отдельном материале «Как заполнить обновленную форму 6-НДФЛ. Полное руководство». Остановимся на особой ситуации, как отразить материальную помощь в 6-НДФЛ.

>Отражение материальной помощи в 6-НДФЛ: примеры

Как материальная помощь отражается в 6-НДФЛ — пример заполнения

Компания выдала сотрудникам подарки стоимостью до 4000 рублей. Такие презенты не облагаются НДФЛ.

Если компания выдаст работнику подарок еще раз, то доход может превысить необлагаемый лимит. В периоде, когда это произойдет, отразите в расчете стоимость всех подарков, которые вручили с начала года. Вычет в 4000 рублей запишите в строку 030 расчета.

2. Компания вручила подарок дороже 4 000 рублей

В разделе 1 подарок отражайте в периоде, когда компания вручила презент. В строке 020 запишите всю стоимость подарка, в строке 030 — вычет в 4000 рублей. В строке 040 заполните исчисленный НДФЛ. Строку 070 заполняйте, если смогли удержать НДФЛ с подарка в отчетном периоде. Строку 080 не заполняйте, если можете удержать НДФЛ до конца года.

НДФЛ с подарка удерживайте с ближайшего денежного дохода. Раздел 2 заполняйте в периоде, когда компания смогла удержать НДФЛ. В строке 100 запишите дату выдачи подарка. В строке 110 — день, когда удержали НДФЛ, а в строке 120 — следующий рабочий день.

Разделы 1 и 2 расчета компания заполнила, как в образце 55.

>3. Компания вручила подарок сотруднику в отпуске за свой счёт

Образец 56. Как заполнить расчет, если компания вручила подарок и не удержала НДФЛ:

4. Компания удержала НДФЛ с подарка сотруднику в следующем квартале

Компания в первом квартале вручила подарок сотруднику. Удержать НДФЛ сразу не смогла. Налог удержала только во втором квартале из зарплаты работника.

Налоговый агент обязан удержать НДФЛ в течение налогового периода с денежных доходов, которые будет выдавать «физику». В прошлом квартале компания выдала подарок сотруднику, но не смогла удержать НДФЛ. Поэтому в первом квартале компания показала только исчисленный налог.

Удержанный налог надо показать в расчете за полугодие. В разделе 1 запишите удержанный налог в строке 070. Так же заполните раздел 2. В строке 100 запишите дату выдачи подарка, в строке 110 — дату, когда компания смогла удержать НДФЛ, в строке 120 — следующий рабочий день.

10 мая компания выдала работнику зарплату, с которой смогла удержать НДФЛ с подарка. Компания записала налог с подарка в строке 070.

Налог с подарка компания отразила в строке 070 раздела 1 за полугодие. А выданный подарок и налог показала также в разделе 2 расчета. Дата получения дохода — 16 марта, а удержания НДФЛ — 10 мая. Отчет компания заполнила, как в образце 57.

Образец 57. Как заполнить расчет, если компания удержала НДФЛ с подарка в следующем квартале:

5. Компания выдала материальную помощь менее 4 000 рублей

Если компания выдаст работнику помощь еще раз, то доход может превысить необлагаемый лимит. В периоде, когда это произойдет, отразите в расчете сумму помощи, которую выдавали с начала года. При этом вычет в 4000 рублей запишите в строку 030 расчета.

6. Компания выдала материальную помощь более 4 000 рублей

Дата получения дохода в виде материальной помощи — день выплаты (подп. 1 п. 1 ст. 223 НК РФ). На эту же дату компания удерживает НДФЛ. Поэтому день выплаты запишите в строках 100 и 110 раздела 2 расчета. Перечислить налог можно на следующий день.

7. Компания выдала материальную помощь вместе с отпускными

Компания выдала работнику отпускные и материальную помощь к отпуску, которая облагается НДФЛ.

Выплаты можно показать в одном блоке строк 100–140, если по ним совпадают все три даты: получения дохода, удержания НДФЛ и крайний срок перечисления налога. Дата получения дохода и удержания НДФЛ по отпускным и материальной помощи — это дата выплаты. Эту дату компания отражает в строках 100 и 110. В строке 120 компания пишет крайний срок перечисления налога. НДФЛ с отпускных можно заплатить до конца месяца (п. 6. ст. 226 НК РФ). А вот налог с материальной помощи — не позднее следующего дня. Даты в строках 120 отличаются. Значит, в разделе 2 отражайте выплаты отдельно.

Дата получения дохода и удержания НДФЛ — 25 апреля. Крайний срок перечисления НДФЛ с отпускных — 30 апреля. Это выходной, поэтому срок переносится на 4 мая. Налог с материальной помощи надо платить не позднее 26 апреля. Компания заполнила выплаты в разных блоках строк 100–140, как в образце 60.

Образец 60. Как отразить отпускные и материальную помощь, выданные в один день:

Налогоплательщик ПРО, 2017

Когда у работника возникает необходимость непредвиденных или крупных денежных расходов, материальную помощь ему может оказать его работодатель. Решение об оказании денежной помощи принимается в каждом случае индивидуально и не связано с выполнением трудовых обязанностей. Сумму выплаты тоже определяет сам работодатель, исходя из своих финансовых возможностей.

О том, как отразить материальную помощь в 6-НДФЛ, расскажем в этой статье.

Когда матпомощь облагается НДФЛ

По какой бы причине не выплачивалась материальная помощь, она включается в доход работника, с которого удерживается НДФЛ (п. 1 ст. 212 НК РФ). Хотя, некоторые виды матпомощи от налогообложения полностью или частично освобождены.

Так, не удерживается НДФЛ с любой матпомощи, общей суммой не более 4000 руб. в год, работникам и бывшим сотрудникам, уволившимся при выходе на пенсию по возрасту или инвалидности (п.28 ст. 217 НК РФ). Работодатель может выплатить матпомощь любого размера, но с суммы, превышающей лимит, придется удержать 13% налога.

Данное правило имеет исключения, когда вся матпомощь не облагается НДФЛ:

- оплата лечения работника или его супруга, детей до 18 лет, родителей, а также оплата медуслуг, оказанных бывшим работникам, уволившимся на пенсию, при условии, что матпомощь оказана из чистой прибыли работодателя (п. 10 ст. 217 НК РФ);

- единовременная матпомощь, связанная со смертью члена семьи (супруга, родителей, детей) работника, или бывшего работника на пенсии, а также матпомощь членам семьи умершего работника (п. 8 ст. 217 НК РФ);

- суммы, выплаченные пострадавшим от стихийного бедствия, иных чрезвычайных обстоятельств, или от терактов в России (п. 8.3 и 8.4 ст. 217 НК РФ); в том числе налогом не облагается матпомощь, выплаченная членам семьи лиц, погибших при указанных обстоятельствах.

Как отражается материальная помощь в 6-НДФЛ

В расчете 6-НДФЛ матпомощь может отражаться полностью, частично или не отражаться вовсе:

- если матпомощь полностью облагается налогом, то и в 6-НДФЛ она будет отражена по строке 020,

- если вся сумма помощи освобождена от НДФЛ, и при этом данный вид выплаты не указан в Приложении № 2 к приказу ФНС РФ от 10.09.2015 № ММВ-7-11/387, с учетом которого заполняется строка вычетов 030, в расчет 6-НДФЛ она не включается вовсе,

- если матпомощь облагается налогом частично, то ее полную сумму нужно указать по строке 020 расчета, а по строке 030 указать необлагаемую часть.

Рассмотрим варианты заполнения расчета на примерах.

Пример 1

Оказанную отцу ребенка материальную помощь в 6-НДФЛ отразим следующим образом:

Дата фактического получения дохода – день выплаты матпомощи работнику (пп.1 п.1 ст. 223 НК РФ), поэтому в строке 100 укажем день, когда выплата была перечислена Иванову, т.е. — 14.12.2017.

Дата удержания НДФЛ – день фактической выплаты (п. 4 ст. 226 НК РФ), значит, по строке 110 тоже укажем 14.12.2017.

Поскольку перечислить удержанный с матпомощи НДФЛ следует не позднее следующего после выплаты дня, по строке 120 укажем срок – 15.12.2017.

6-НДФЛ образец 1

Пример 2

Данная материальная помощь в 6-НДФЛ отражается следующим образом:

- Сумма матпомощи Петрову к отпуску превышает допустимый лимит необлагаемой выплаты на 1000 руб. (5000 руб. – 4000 руб.). В Приложении № 2 к приказу ФНС данный вид вычета указан под кодом 503.

- по строкам 020 и 130 отражается сумма «отпускной» матпомощи – 5000,

- по строке 030 покажем сумму, необлагаемую НДФЛ – 4000,

- строки 040, 070 и 140 – 130, сумма исчисленного и удержанного налога ((5000 руб. – 4000 руб.) х 13%,

- строка 100 – 01.12.2017, дата фактического получения дохода,

- строка 110 – 01.12.2017, дата удержания НДФЛ,

- строка 120 – 04.12.2017, срок перечисления НДФЛ с матпомощи (перенесен на ближайший рабочий день, в связи с выпадением на выходные).

Как отразить материальную помощь в 6-НДФЛ в 2019 году

Актуальный бланк 6-НДФЛ в 2019 годускачать бесплатно

Компания нашла ошибку в 6-НДФЛ и уточнила отчет: оштрафуют ли инспекторы

Какая материальная помощь не отражается в 6-НДФЛ

В расчете компаниям не нужно показывать материальную помощь, которая полностью не облагается НДФЛ (письмо ФНС от 01.11.2017 № ГД-4-11/22216@). Перечень таких выплат есть в статье 217 Налогового кодекса. Основные виды мы привели в таблице.

К примеру, не облагается НДФЛ матпомощь с связи со смертью родственника и прочими чрезвычайными обстоятельствами. Поэтому такую выплату не нужно включать ни в раздел 1, ни в раздел 2 формы 6-НДФЛ. Но есть ряд необлагаемых доходов, которые нужно показывать в 6-НДФЛ.

Виды матпомощи, которые не нужно показывать в 6-НДФЛ

|

№ п/п |

Материальная помощь, не отражаемая в 6-НДФЛ |

|---|---|

|

Единовременная выплата членам семьи умершего работника, бывшего работника, вышедшего на пенсию, или работнику, бывшему работнику, вышедшему на пенсию, в связи со смертью члена его семьи (абз. 2 п. 8 ст. 217 НК РФ) |

|

|

Выплаты лицам в связи со стихийным бедствием или с другим чрезвычайным обстоятельством, а также членам семьи лиц, погибших в результате стихийных бедствий или других чрезвычайных обстоятельств (п. 8.3 ст. 217 НК РФ) |

|

|

Выплаты лицам, пострадавшим от террористических актов на территории РФ, а также членам семьи лиц, погибших в результате террористических актов на территории РФ (п. 8.4 ст. 217 НК РФ) |

Какая материальная помощь отражается в 6-НДФЛ

В отчете компании должны показать матпомощь, которая полностью либо частично облагается НДФЛ. Например, материальную помощь при рождении 6-НДФЛ показать нужно. Ведь она облагается НДФЛ в сумме, превышающий 50 тыс. руб. (п. 8 ст. 217 НК). Причем, необлагаемые выплаты в 50 тыс. руб. полагаются каждому родителю.

Если вы выплатили материальную помощь по другим основаниям, применяйте следующие правила. Начисляйте НДФЛ с выплат, превышающих 4000 руб. (п. 28 ст. 217 НК). Причем, необлагаемый лимит считайте нарастающим итогом с начала года. Когда компания может не считать НДФЛ

Допустим, вы выплатили работнику матпомощь в январе в сумме 3000 руб. Потом в августе выдали еще одну материальную помощь – 2000 руб. Первая матпомощь НДФЛ не облагалась, поскольку была меньше 4000 руб. с начала года. При выплате второй матпомощи нужно удержать НДФЛ. Ведь сумма помощи уже превысила 4000 руб. Сумма начисленного НДФЛ – 130 руб. .

Читайте также: НДФЛ и страховые взносы с материальной помощи при рождении ребенка в 2019 году

Как записать в 6-НДФЛ матпомощь

Раздел 1. Отразите выплату в том периоде, когда работник получил деньги. Укажите сумму материальной помощи в строке 020, необлагаемую часть – в строке 030. В строке 040 запишите начисленный НДФЛ, в строке 070 – удержанный НДФЛ.

Раздел 2. Включите выплату в раздел 2 формы 6-НДФЛ за тот период, к которому относится дата в строке 120.

В строках 100 и 110 запишите дату выплату, в строке 120 – крайний срок уплаты НДФЛ. В строке 130 укажите всю сумму выплаты, в строке 140 – удержанный налог. Ниже на примере смотрите, как отразить материальную помощь в 6-НДФЛ в разделе 2. Как оформить расчет по другим выплатам, которые могут быть в любой компании, разъяснили налоговики.

Пример. Как отразить материальную помощь в форме 6-НДФЛ

Организация выплатила 20 августа работнику матпомощь на лечение зубов в сумме 6000 руб. При выплате бухгалтер удержал НДФЛ 260 руб. . В форме 6-НДФЛ бухгалтер покажет выплату в расчете за 9 месяцев 2019 года.

В строке 020 покажет всю выплату 6000 руб., в строку 030 включит необлагаемую часть 4000 руб. В строках 040 и 070 отразит НДФЛ – 260 руб. Заполненный фрагмент раздела 2 смотрите ниже.

Материальная помощь 6-НДФЛ: пример заполнения

{kind=link}

Важно: если выплатили материальную помощь в последний рабочий день отчетного периода, покажите выплату в разделе 2 формы 6-НДФЛ за следующий период (письма ФНС от 01.11.2017 № ГД-4-11/22216@). Дело в том, что срок уплаты НДФЛ с материальной помощи – следующий рабочий день (п. 6 ст. 226 НК). А если срок приходится на следующий квартал, выплату следует показать в разделе 2 формы 6-НДФЛ за следующий отчетный период.