Содержание

- Порядок заполнения строки 070 формы 6-НДФЛ

- Месторасположение и расшифровка стр. 070 в отчете 6-НДФЛ

- Нюанс 1: округление налога для записи в строке 070

- Нюанс 2: когда сумма НДФЛ по строке 070 равна налогу по строке 040

- Нюанс 3: взаимосвязь строк 070 и 080 отчета 6-НДФЛ

- Итоги

- Строка 070 в 6-НДФЛ: как заполнить без ошибок

- Строка 070 6-НДФЛ: что туда входит

- Какие бывают ошибки при заполнении поля 070

- Как самостоятельно проверить, что поле 070 заполнено правильно

- Строка 070 в 6-НДФЛ в 2019 году: как заполнить, что это означает

- Что означает строка 070 в форме 6-НДФЛ, действующей в 2019 году?

- Правила заполнения строки 070 в отчете 6-НДФЛ в 2019 году

- Образец заполнения строки 070 для разных случаев получения дохода в 2019 году

- Санкции за ошибки при заполнении строки 100 отчета 6-НДФЛ

- Подпишитесь на «Упрощенку» на полгода, а читайте 12 месяцев!

- Заполнение строки 070 в форме 6-НДФЛ — что туда входит (2019 — 2020)?

- Как заполнить в 6-НДФЛ строку 070

- Чему равна стр. 070 формы 6-НДФЛ

- Раздел 1 формы 6-НДФЛ: как провести проверку по строке 070

- Возможные ошибки и как их исправить

- Строка 070 6-НДФЛ: что туда входит, как заполнить

- Чему равна строка 070 6-НДФЛ

- Какие суммы входят в строку 070 6-НДФЛ

- Удержанный налог в строке 070 6-НДФЛ и 2-НДФЛ

- Как заполнить строку 070 в 6-ндфл за полугодие

- Нормативное регулирование сдачи 6-НДФЛ

- Порядок расчетов и выплат по НДФЛ

- Состав строки 070 6-НДФЛ

- Пример заполнения строки 070

- Проверка показателя строки 070

- Отражение зарплаты за полугодие в форме 6-НДФЛ

- Пример заполнения 6-НДФЛ при выплате зарплаты за июнь до окончания июня

- Отражение в стоке 070 возврата НДФЛ

- Пример отражения возврата НДФЛ

- Ошибка по представлению расчета

- Ошибка по техническим неполадкам

- Ответы на распространенные вопросы

- Строка 070 в 6-НДФЛ: заполнение в 2020 году

- Что входит в строку 070 формы 6-НЛФЛ

- Порядок заполнения строки 070

- Заполнение строк 040 и 070 формы 6-НДФЛ в 2020 на примере

- Как проверить строку 070 в 6-НДФЛ

- Обзор последних изменений по налогам, взносам и зарплате

Порядок заполнения строки 070 формы 6-НДФЛ

Есть вопросы или сомнения по заполнению отчета 6-НДФЛ: как отражать те или иные начисления, выплаты, за какой период, должны быть включены в отчет на конкретную дату и прочие? Переходите на наш форум и задавайте их! Например, по этой ветке можно уточнить моменты по заполнению 6-НДФЛ за полугодие.

Месторасположение и расшифровка стр. 070 в отчете 6-НДФЛ

Нюанс 1: округление налога для записи в строке 070

Нюанс 2: когда сумма НДФЛ по строке 070 равна налогу по строке 040

Нюанс 3: взаимосвязь строк 070 и 080 отчета 6-НДФЛ

Итоги

Месторасположение и расшифровка стр. 070 в отчете 6-НДФЛ

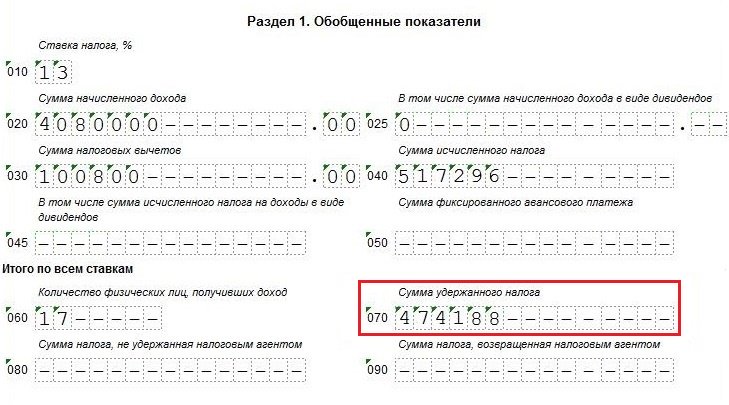

В 6-НДФЛ строка 070 «Сумма удержанного налога» входит в раздел 1. Для нее отведено 15 ячеек, как и для большинства суммовых строк данного отчета.

Расшифровка содержания строки 070 дана в приказе ФНС России от 14.10.2015 № ММВ-7-11/450@. Предписывается:

- отражать в указанной строке общую сумму удержанного НДФЛ;

- определять эту сумму нарастающим итогом с начала налогового периода.

Показатель в строке 070 является сборным и не только потому, что отчет 6-НДФЛ обобщает показатели по всем сотрудникам, но еще и в силу того, что в нем должны отразиться все суммы налога, удержанного при выплате. Напомним, что дата начисления и удержания налога совпадает далеко не всегда. Например, налог с зарплаты начисляется последним днем месяца, а удерживается при ее фактической выдаче. В т. ч. это может происходить по частям, если выплата осуществляется частями.

Для расчета цифры, отражаемой в строке 070, потребуется просуммировать все данные, попадающие в строку 140 раздела 2 нарастающим итогом с начала каждого отчетного периода. Т. е. для отчета:

- за 1 квартал строка 070 сложится из сумм строк 140, отраженных в разделе 2 этого же отчета;

- полугодие – из сумм строк 140, отраженных в разделе 2 отчета за полугодие, и суммы, показанной в строке 070 отчета за 1 квартал;

- 9 месяцев – из сумм строк 140, отраженных в разделе 2 отчета за 9 месяцев, и суммы, показанной в строке 070 отчета за полугодие;

- год – из сумм строк 140, отраженных в разделе 2 отчета за год, и суммы, показанной в строке 070 отчета за 9 месяцев.

Однако для данных, попадающих на границу периодов, рассчитанную таким образом сумму нужно скорректировать с учетом того, что фактические выплаты с удержанием налога с них могли быть сделаны в одном периоде, а срок, установленный для уплаты налога с них, из-за совпадения с выходным днем переходит на следующий период. В подобной ситуации строки 020, 040 и 070 в разделе 1 должны быть заполнены в периоде фактической выплаты, а в раздел 2 данные, относящиеся к этой операции, попадут уже в следующем отчетном периоде.

Подробнее о таких ситуациях читайте в публикациях:

- «6-НДФЛ и 2-НДФЛ: как показать январские отпускные, выданные 30 декабря?»;

- «Декабрьские больничные в 6-НДФЛ: в каком периоде показывать?».

Напомним, что раздел 1 отчета 6-НДФЛ заполняется нарастающим итогом, а раздел 2 содержит данные только по последнему кварталу периода отчета.

О принципах заполнения 6-НДФЛ читайте в материале «Отчет по форме 6-НДФЛ за год — пример заполнения».

О том как отразить в расчете 6-НДФЛ премии, подарки, отпускные и др. различные выплаты, смотрите в Готовом решении от КонсультантПлюс.

ВНИМАНИЕ! Срок сдачи 6-НДФЛ за год сократили на месяц. Отчитаться за 2019 год нужно не позднее 02.03.2020, т.к. 01.03.2020 — воскресенье. Подробности см. в материале «Сократили срок дачи 6-НДФЛ и 2-НДФЛ».

Нюанс 1: округление налога для записи в строке 070

Строка 070 заполняется в полных рублях и не содержит ячеек для записи получившихся при расчете налога копеек (как это предусмотрено для строк 020, 025, 030, 130). Данное обстоятельство объясняется требованиями п. 6 ст. 52 НК РФ, предписывающего округлять НДФЛ при расчете до полных рублей с соблюдением правила: отбрасывать копейки можно только в 1 случае: если их значение меньше 50.

С ориентиром на это правило рассчитывается величина удерживаемого при выплате дохода налога, попадающего в строки 140 раздела 2. Т. е. там он уже будет показан в полных рублях. Соответственно, при суммировании таких цифр итог получится тоже в полных рублях.

Подробнее о процедуре начисления НДФЛ читайте в статьях:

- «Расчет НДФЛ (подоходного налога): порядок и формула»;

- «Начислен НДФЛ (бухгалтерская проводка)».

Нюанс 2: когда сумма НДФЛ по строке 070 равна налогу по строке 040

Данные, отражаемые в строке 070 6-НДФЛ и строке 040 (НДФЛ рассчитанный), совпадают крайне редко, поскольку основную часть выплат составляет зарплата, а она начисляется последним днем месяца (в т. ч. месяца, завершающего отчетный период), а выплачивается обычно в следующем месяце (который для месяца начисления, завершившего отчетный период, попадет уже в следующий квартал).

К примеру, отчет 6-НДФЛ за год в строке 040 содержит данные о зарплате, начисленной за декабрь. В строку же 070 рассчитанный с нее налог войдет только в момент выплаты зарплаты. Для декабрьского заработка это событие произойдет уже в следующем месяце — январе. Для 6-НДФЛ это уже другой отчетный период.

Суммы налога, отраженные по строкам 070 и 040, могут совпасть, если, например:

- заработок регулярно выдается работникам в последний день месяца, за который он начислен, при этом происходит совпадение дат начисления и выплаты дохода / исчисления, удержания и уплаты НДФЛ;

- в отчетном периоде выплачивались только доходы, начисляемые в момент выплаты, и ситуаций, вынуждающих к переносу дат на другой отчетный период, не возникло.

Об особенностях отражения в 6-НДФЛ авансов по зарплате, читайте в материале «Как правильно отразить аванс в форме 6-НДФЛ (нюансы)?».

Нюанс 3: взаимосвязь строк 070 и 080 отчета 6-НДФЛ

Если в течение года налоговому агенту не удалось удержать начисленный НДФЛ из выплаченных физлицу доходов, то для такого налога вместо строки 070 в отчете 6-НДФЛ будет задействована строка 080, предназначенная для отражения не удержанного налоговым агентом НДФЛ.

Неспособность налогового агента удержать НДФЛ из доходов физических лиц может возникнуть, например, в следующих случаях:

- Работник получил от фирмы доход в натуральной форме, а затем уволился. При этом увольнительной суммы оказалось недостаточно для удержания НДФЛ от стоимости натурального дохода.

- Бывшим работникам — пенсионерам выданы подарки к юбилею (стоимостью, превышающей 4 000 руб.). При этом иные денежные доходы не выплачивались.

- Сотрудник компании получил беспроцентный заем, но находится в длительном отпуске без сохранения зарплаты. При этом он ежемесячно получает доход от экономии на процентах (материальную выгоду), удержать с которой НДФЛ работодатель не в силах ввиду отсутствия выплачиваемых работнику доходов.

Разъяснения налоговиков по заполнению строк 070 и 080 смотрите в публикациях:

- «Годовой 6-НДФЛ не сойдется со справками 2-НДФЛ по сумме удержанного налога»;

- «Новые пояснения ФНС к строке 080 формы 6-НДФЛ».

Итоги

Строка 070 в отчете 6-НДФЛ находится в разделе 1 и используется для отражения общей суммы удержанного за отчетный период НДФЛ. Рассчитывают эту сумму путем суммирования значений, попавших за весь отчетный период в строки 140 раздела 2, с корректировкой ее для ситуаций, возникающих на границе периодов (когда выплата дохода и удержание налога попадают в 1 период, а срок уплаты НДФЛ – в другой). Если в течение года удержать НДФЛ из выплаченного физлицу дохода не удалось, то сумма налога, относящаяся к такому доходу, вместо строки 070 попадет в строку 080.

Строка 070 в 6-НДФЛ: как заполнить без ошибок

Сумма удержанного налога в 6-НДФЛ — строка 070, которая предназначена для отражения суммы подоходного налога, удержанного с физического лица в отчетном периоде. Разберемся, какие конкретно показатели должна содержать строка 070 6-НДФЛ, а какие там будут лишними. КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО Получить доступ

Об исчисленных и удержанных с физических лиц налогах должны отчитываться все работодатели и иные налоговые агенты. Поэтому каждому предпринимателю надо знать: в расчете 6-НДФЛ строка 070 — как заполнить правильно.

Строка 070 6-НДФЛ: что туда входит

В 6-НДФЛ строка 070 — одна из последних в разделе 1 отчета. Как и остальные графы, она заполняется нарастающим итогом с начала года. Допустим, вам надо подготовить расчет за 2018 год (срок сдачи — не позднее 1 апреля, понедельник). Рассмотрим, как заполняется строка 070 (6-НДФЛ): что туда входит нарастающим итогом? В поле записывают величину денежных средств, удержанную работодателем (налоговым агентом) в течение года (с января по декабрь). Сумма удержанного налога в 6-НДФЛ — строка 070 за 4 квартал 2018 г. — общая сумма удержанного с физического лица подоходного налога в текущем году.

Пример: строка 070 (6-НДФЛ) за 4 квартал 2018 нарастающим итогом. Образец актуален и для годовой отчетности за 2018 год, и для квартальной 2019 года.

Учтите: в общую сумму нельзя включать данные о фиксированных авансовых платежах. Они (при наличии) отражаются отдельно — в графе 050.

Какие бывают ошибки при заполнении поля 070

Нередко строка 070 6-НДФЛ для удержанного налога содержит показатели, которые не должны там быть. Обычно это происходит, если заработная плата начисляется и выплачивается в разные месяцы.

Если работники компании регулярно получают деньги в начале следующего месяца, допустим в 10-х числах, бухгалтер, чтобы не нарушить закон, обязан в расчете указать, что выплатил заработную плату, отпускные и больничные в текущем месяце — в последний его день. Надо ли в таком случае в общую сумму удержанного налога включать данные о тех средствах, которые еще только будут сняты? ФНС России в Письме от 16.05.2016 № БС-4-11/8609 разъяснила, что делать этого не нужно. Ведь НДФЛ разрешено удерживать исключительно из средств физического лица — получателя непосредственно при выплате.

Таким образом, если заработная плата за декабрь 2018 выдается в январе 2019 года, в поле 070 не должны попасть данные о налоге с декабрьской зарплаты. Отразить их следует в другой графе — 040 (сумма исчисленного НДФЛ). На это указала ФНС в Письме от 29.11.2016 № БС-4-11/22677@.

Если все-таки в поле 070 попали сведения о средствах, которые якобы были удержаны с декабрьской зарплаты, компанию могут заподозрить в неуплате НДФЛ. После проверки инспекторы могут наказать за ошибки в отчете и(или) за несоблюдение обязанностей налогового агента, если нарушение действительно имело место. Однако учитывая, что раздел 1 заполняется нарастающим итогом, лишние показатели все равно должны будут появиться в отчете. Но уже в следующем — за первый квартал следующего года.

Как самостоятельно проверить, что поле 070 заполнено правильно

При подготовке отчета надо быть предельно внимательным. Все строки в разделе 1 в ней заполняются нарастающим итогом, то есть туда попадают данные за весь период с начала года. Одним из самых простых способов узнать, не допущена ли ошибка при заполнении графы 070, — заглянуть в аналогичные отчеты за первый, второй и третий кварталы. Цифры должны существенно (в разы) отличаться, если организация работала в обычном режиме.

В ИФНС по полю 070 проверяют корректность заполнения всей формы. В частности, сравнивается разница между данными, указанными в графах 070 и 090 (сумма налога, возвращенная налоговым агентом). Если результат меньше, чем показатели из карточки расчетов с бюджетом, инспекторы могут заподозрить, что компания не перечислила подоходный налог в бюджет в полном объеме.

Заполнить 6-НДФЛ в онлайн-сервисах можно на сайтах разработчиков бухгалтерского ПО: Мое дело, Контур, Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).

Подробнее об НДФЛ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения

Строка 070 в 6-НДФЛ в 2019 году: как заполнить, что это означает

Согласно порядка заполнения формы 6-НДФЛ в 2019 году строка 070 содержит сумму удержанного за отчетный период налога. Данная строка заполняется суммарно по всем ставкам НДФЛ.

Заполнить все строки 6-НДФЛ онлайн бухгалтеры могут бесплатно в программе «Бухсофт». Программа разнесет выплаты по разделам в нужном порядке, а также проверит отчет на ошибки, в частности, строку 070.

Заполнить 6-НДФЛ онлайн

Что означает строка 070 в форме 6-НДФЛ, действующей в 2019 году?

Отчетная форма 6-НДФЛ утверждена приказом ФНС России от 14.10.2015 № ММВ-7-11/450 в последней редакции, одобренной приказом от 17.01.2018 № ММВ-7-11/18@. Проверяйте актуальность отчетной формы, обращая внимание на указание последней редакции приказа в правом верхнем углу бланка.

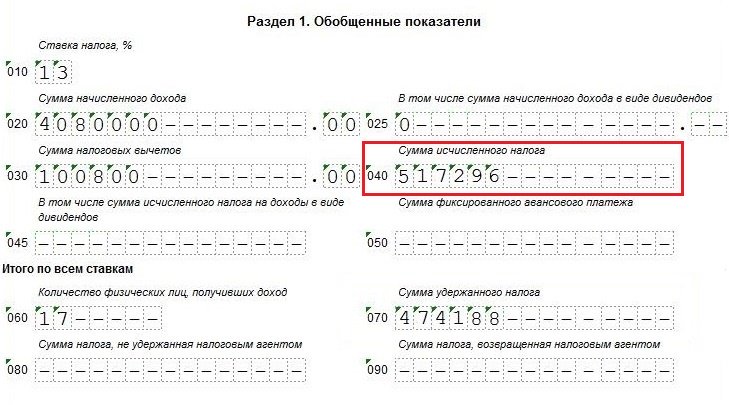

Строка 070 раздела 1 отчетной формы 6-НДФЛ содержит сумму удержанного за отчетный период налога на доходы физических лиц. Обратите внимание, что данная строка далеко не всегда совпадает со строкой 040, где содержится сумма исчисленного в отчетном периоде налога.

Строка 070 заполняется суммарно по всем ставкам НДФЛ.

Правила заполнения строки 070 в отчете 6-НДФЛ в 2019 году

Порядок заполнения отчета 6-НДФЛ приведен в приложении № 2 приказа ФНС России от 14.10.2015 № ММВ-7-11/450@. В формулировке данного порядка в строке 070 указывается общая сумма удержанного налога нарастающим итогом с начала налогового периода. Но даже такая формулировка не всегда понимается верно налоговыми агентами, заполняющими отчет.

Налоговики привели список наиболее частых ошибок в письме ФНС России от 01.11.2017 № ГД-4-11/22216@ «О направлении обзора нарушений в части заполнения и представления расчета по форме 6-НДФЛ». Относительно строки 070 стоит обратить внимание на п. 8 данного письма.

Обратите внимание и на близкую к строке 070 ошибку (она приведена в п. 10 письма). Строка 080 – это не разница между строками 040 и 070. Здесь указывается сумма налога, которая не может быть удержана при выплате доходов в неденежной форме, или при получении налогоплательщиком материальной выгоды.

Читайте по теме: НДФЛ в 2019: 9, 13, 15, 30 процентов

Итак, что же указывать в строке 070?

Не возникает вопросов при ситуации, когда в одном отчетном периоде происходит начисление дохода, исчисление и удержание НДФЛ. Тогда сумма исчисленного НДФЛ попадет и в строку 040, и в строку 070.

А вот ситуации, когда удерживается НДФЛ в периодах, отличных от отчетного, не так просты, как кажутся.

Рассмотрим письмо ФНС РФ от 01.07.2016 № БС-4-11/11886@. Здесь чиновники поясняют, что в строку 070 не попадают суммы налога, удержание которого произойдет только в следующем отчетном периоде. Например, это касается зарплаты за последний месяц отчетного периода, т. к. ее выплата, а соответственно и удержание налога случится только в первом месяце следующего отчетного периода. То есть сумма НДФЛ в данном случае попадет в строку 040, но не увеличит строку 070. В строку 070 сумма попадет только в следующем отчетном периоде.

Еще сложнее ситуация, когда налог с зарплаты за последний месяц налогового периода (декабрь) удерживается в первом месяце следующего налогового периода (январе). В отчете за текущий налоговый период строка 070 сумму удержанного НДФЛ не содержит. А в отчете следующего налогового периода получается, что сумма по строке 070 возникает без увеличения суммы по строке 040.

Но больше всего вопросов вызывает заполнение отчета, когда зарплата за декабрь выплачена в декабре. Обратимся к разъяснениям чиновников.

С одной стороны, есть письмо Минфина России от 28.10.2016 № 03-04-06/63250, где озвучена позиция: удержание налога не может произойти до получения дохода, а доход не может считаться полученным до даты его начисления, т. е. в случае зарплаты – до последнего числа месяца, за который зарплата начисляется.

В этом случае актуально упомянуть и письмо Минфина РФ от 16.04.2014 № 03-04-06/46268. Оно говорит о том, что излишне перечисленный НДФЛ ранее даты его удержания не может быть зачтен в счет предстоящих задолженностей по этому налогу. Его можно только вернуть. Подразумевается, что НДФЛ может уплачиваться в бюджет только из тех средств, которые удержаны из дохода налогоплательщика. Правда, есть еще и более свежее письмо ФНС России от 06.02.2017 № ГД-4-8/2085@, которое допускает зачет таких переплат, но все-таки не автоматический. В этом смысле позиция налоговиков не поменялась – считается, что излишне перечисленный НДФЛ вообще не является налоговым платежом.

И в то же время существует письмо ФНС России от 24.03.2016 № БС-4-11/5106, где на примере заработной платы за январь, выплаченной в январе, сделано допущение о том, что дата выплаты дохода и удержания НДФЛ может оказаться раньше даты начисления дохода. Как мы видим, это ровно противоположная позиция.

И все же большинство специалистов, в том числе и государственных налоговых служащих, полагает, что удержание и перечисление в бюджет НДФЛ за декабрь в декабре вполне правомерно.

Поэтому при выплате заработной платы за декабрь в декабре удержанный НДФЛ вполне логично попадает в строку 070.

Следует обратить внимание и на вопрос выплат по договорам гражданско-правового характера. Датой начисления таких доходов является дата их фактической выплаты. Это значит, что в отличие от той же зарплаты авансовые платежи по договорам ГПХ являются доходом, включаются в строку 020, а налог с них попадает в строки 040 и 070 в момент перечисления платежа, даже если он состоялся до подписания акта по договору и до начисления такого дохода у физического лица в бухгалтерском учете предприятия. Если по какой-то причине авансовый платеж контрагентом- физическим лицом возвращается, то сдается уточненный расчет 6-НДФЛ.

Читайте по теме: Оплата НДФЛ при увольнении в 2019 году

Образец заполнения строки 070 для разных случаев получения дохода в 2019 году

Рассмотрим несколько примеров. В заполненных образцах сделаем такое допущение: приведенные операции являются единственными в налоговом периоде.

Начислена зарплата за январь 2019 года в сумме 100 000 руб. НДФЛ к удержанию 13 000 руб. Зарплата выплачена в 2 этапа: 21.01.2019 оплачен аванс и 05.02.2019 произведена окончательная выплата. Заполнение строк первого раздела формы 6-НДФЛ за 1 квартал 2019 года выглядит так:

20 марта 2019 года с физическим лицом заключен договор на ремонт офисного помещения на сумму 30 000 руб. По условиям договора оплата производится в 2 этапа: 21 марта 2019 года сумма авансового платежа составила 10 000 руб. (за минусом удержанного НДФЛ в сумме 1 300 руб.), а 2 апреля 2019 года произведена окончательная оплата на сумму 20 000 руб. (за минусом удержанного НДФЛ в сумме 2 600 руб.). Акт выполненных работ подписан сторонами 26 марта 2019 года. Заполнение строк первого раздела формы 6-НДФЛ за 1 квартал 2019 года выглядит так:

Начислена зарплата за декабрь 2018 года в сумме 200 000 руб. НДФЛ к удержанию 26 000 руб. Зарплата выплачена в 2 этапа: 20 декабря 2018 года оплачен аванс и 28 декабря 2018 года произведена окончательная выплата. Заполнение строк первого раздела формы 6-НДФЛ за 2018 год выглядит так:

Начислена зарплата за декабрь 2018 года в сумме 200 000 руб. НДФЛ к удержанию 26 000 руб. Зарплата выплачена в 2 этапа: 25 декабря 2018 года оплачен аванс и 10 января 2019 года произведена окончательная выплата. Заполнение строк первого раздела формы 6-НДФЛ за 1 квартал 2019 год выглядит так (в строку 070 отчета за 2018 год сумма НДФЛ не попадает, зато попадает в строку 020 сама зарплата и в строку 040 сумма исчисленного налога):

Начислена зарплата за март 2019 года в сумме 100 000 руб. НДФЛ к удержанию 13 000 руб. Зарплата выплачена в 2 этапа: 20 марта 2019 года оплачен аванс и 5 апреля 2019 года произведена окончательная выплата. Заполнение строк первого раздела формы 6-НДФЛ за 1 квартал 2019 года выглядит так:

Санкции за ошибки при заполнении строки 100 отчета 6-НДФЛ

Если налоговый агент подал отчет с недостоверными сведениями и не устранил их самостоятельно до претензии со стороны налоговиков, ему может быть назначен штраф в размере 500 руб. (п. 1 ст. 126.1 НК РФ).

Но письмо ФНС России от 09.08.2016 № ГД-4-11/14515 напоминает о том, что санкции могут быть снижены в связи со смягчающими обстоятельствами, которыми является, например, отсутствие влияния ошибки на сумму налога к перечислению. А именно такой ошибкой зачастую и является неверное заполнение строки 070.

Все изменения в налоговом законодательстве в 2020 году Удобно применять в работеОпасные изменения в ТК РФ в 2020 году Узнайте про всё самое важноеГлобальные изменения по УСН с 1 января 2020 годаВсе изменения за пять минут

Подпишитесь на «Упрощенку» на полгода, а читайте 12 месяцев!

До 23 декабря действует самая выгодная акция при подписке на журнал «Упрощенка» — годовая подписка по цене полугодия. Торопитесь оплатить счет. Подарок за подписку — книга «Упрощенка. Годовой отчет 2019».

23 декабря — последний день акции

Заполнение строки 070 в форме 6-НДФЛ — что туда входит (2019 — 2020)?

Как заполнить в 6-НДФЛ строку 070

Чему равна стр. 070 формы 6-НДФЛ

Раздел 1 формы 6-НДФЛ: как провести проверку по строке 070

Возможные ошибки и как их исправить

Как заполнить в 6-НДФЛ строку 070

Если интересуетесь, заполняя в отчете 6-НДФЛ строку 070, что туда входит, то ознакомьтесь с правилами по внесению данных в него. Алгоритм заполнения строки 070 6-НДФЛ установлен ФНС в приказе от 14.10.2015 № ММВ-7-11/450@.

В этом нормативном акте указано, что строка 070 в разделе 1 6-НДФЛ должна содержать итоговые обобщающие значения по всем ставкам в части удержанного налога с самого начала года. Если налоговый агент сдает отчет с несколькими страницами раздела 1, то запись в строке 070 6-НДФЛ делается только на одном листе.

Значение в строке 070 6-НДФЛ может не совпасть с размером исчисленного налога, который отображается в стр. 040. В стр. 070 6-НДФЛ нельзя включать данные о сумме фиксированных авансовых платежей. Если они есть, то вносятся в предназначенную для этого стр. 050.

Внося данные в строку 070 в 6-НДФЛ, следуйте таким правилам:

- округлите значение до целых рублей, выполнив требование из п. 6 ст. 53 НК РФ (далее — Кодекс);

- отражайте записи в нарастающем порядке, то есть следите, чтобы значения, отраженные в отчетах за каждый последующий квартал, вырастали (при условии что доход выплачивался физлицам в каждом отчетном периоде).

Чему равна стр. 070 формы 6-НДФЛ

Чтобы узнать, чему равна строка 070 в 6-НДФЛ, выясните, когда налог можно считать удержанным, поскольку туда вносятся сведения именно о таких суммах. Речь идет об НДФЛ, который удерживается налоговым агентом при выплате дохода сотрудникам, физлицам, работающим на подряде, арендодателям и т. д. Чтобы понять, чему равна стр. 070 формы 6-НДФЛ, разберемся сначала с правилами удержания этого налога.

Согласно п. 4 ст. 226 Кодекса налог удерживается напрямую из полученных налогоплательщиками средств в момент их фактической выплаты. Это означает, что компания (ИП) — налоговый агент не может уплачивать НДФЛ за физлицо из своих собственных средств.

Это правило действует даже несмотря на то, что в п. 2 ст. 223 Кодекса указано, что дата фактического получения заработка — это последний день месяца, в котором начисляется доход. В ч. 6 ст. 136 ТК РФ говорится, что зарплата должна быть выплачена в полном объеме не позднее 15-го числа месяца, следующего за периодом, когда она начислена.

ФНС в письме от 24.03.2016 № БС-4-11/4999 разъяснила, что если окончательная выплата зарплаты была произведена в следующем месяце, то налог удерживается при финальном расчете и фактической выплате. Итак, если заработная плата начисляется и удерживается в разные отчетные периоды, то заполнение строки 070 в 6-НДФЛ должно производиться тогда, когда был произведен окончательный расчет.

Например, если зарплата, начисленная в марте, была полностью выплачена 14 апреля, как заполнить строку 070 в 6-НДФЛ по итогам за квартал? Сумма удержанного из выплаченной зарплаты не попадет в стр. 070 6-НДФЛ за 1-й квартал, поскольку она должна отразиться в расчете по итогам за 6 месяцев.

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.

Бесплатно, минута на прочтение, 1 раз в неделю.

Раздел 1 формы 6-НДФЛ: как провести проверку по строке 070

Чтобы проверить, правильно ли заполнена форма 6-НДФЛ и строка 070 в частности, воспользуйтесь подсказками из контрольных соотношений, о которых говорится в письме ФНС от 10.03.2016 № БС-4-11/3852@. В этом разъяснении указано, что разность между значениями стр. 070 и 090 отчета должна соответствовать сумме уплаченного налога. Это соответствует требованию о перечислении удержанного налога не позднее чем на следующий после начисления день (п. 6 ст. 226 Кодекса).

В то же время из новой редакции контрсоотношений убрали формулу, в соответствии с которой значения стр. 070 и 140 должны были совпадать. Это практически невозможно, поскольку в первом разделе отражается информация по нарастающей с января, а во втором разделе, где заполняется стр. 140, — только данные за отчетный квартал.

В письме ФНС от 15.03.2016 № БС-4-11/4222@ есть пояснение о том, что в контрсоотношениях значения в стр. 070 и 040 не должны быть равны. Как правило, налоговая не требует пояснений в случае, если суммы исчисленного и удержанного налога в одном отчете не совпадают.

Если стр. 040 > стр. 070, то это типичная для работодателей ситуация, когда полный расчет по зарплате производится в начале следующего месяца. Еще эта формула подтвердится, если есть депонированная зарплата.

Пример таков. Налог по зарплате за март 2018 года начислен в последний день месяца при шестидневной рабочей неделе — 31-го числа. Авансовый платеж выплачивался 20 марта, а полный расчет произведен 4 апреля. Значит, в соответствии с законодательством налог удержан 4 апреля, а перечислен в бюджет 5 апреля. Сумма начисленного налога попадет в отчет за 1-й квартал, в стр. 040, а удержанного — в отчет за полугодие, в стр. 070.

Возможные ошибки и как их исправить

Ситуация, когда стр. 040 меньше стр. 070, вероятна тогда, когда налог был излишне удержан из зарплаты какого-то сотрудника. В этом случае после обнаружения ошибки необходимо произвести возврат средств по заявлению сотрудника. В отчетности эта ситуация отразится так:

- в стр. 070 показываете информацию, как она есть в учете;

- в стр. 090 отражаете сумму возврата сотруднику излишне удержанного налога.

В случае если ошибка не только в удержании, но и в исчислении налога, подавайте корректировку по стр. 040. При этом значение в стр. 070 не корректируется, а только прописывается возврат в стр. 090.

В том случае, если у налогоплательщика в отчете сумма уплаченного подоходного налога больше, чем разность значений в стр. 070 и 090, налоговая потребует разъяснений, почему произведена переплата. Если же сумма уплаченного налога меньше, чем было удержано с учетом возврата, то, вероятнее всего, идет речь о недоимке.

***

Отчет 6-НДФЛ подается ежеквартально. В стр. 070 отражается суммарное значение удержанного у налогоплательщиков налога с выплаченного им дохода. Стр. 070 находится в разделе 1 отчета, где вносятся обобщающие показатели, — все значения отображаются нарастающим итогом с начала года. То есть в отчете по итогам 9 месяцев в стр. 070 будет отображена сумма удержаний НДФЛ за январь-сентябрь. Сумма удержанного налога должна быть перечислена в бюджет за вычетом возврата налогоплательщикам.

Еще больше материалов по теме — в рубрике «НДФЛ».

Строка 070 6-НДФЛ: что туда входит, как заполнить

Строка 070 6-НДФЛ предназначена для отражения уже удержанного с физлиц НДФЛ. Раньше было не ясно, как ее заполнять. Позднее налоговики выпустили несколько разъясняющих писем. Расскажем, как заполнить расчет правильно.

Материалы к ближайшей отчетности:

Бланк 6-НДФЛ за 2 квартал 2019 годаСкачать бесплатноПример заполнения строки 070 6-НДФЛ за 2 квартал 2019 годаСкачать бесплатно

Чему равна строка 070 6-НДФЛ

Стр. 070 «Сумма удержанного налога» входит в раздел 1 6-НДФЛ «Обобщенные показатели» и состоит из 15 ячеек. В ней отражают общую сумму удержанного с физлиц НДФЛ. Причем определять эту сумму надо только нарастающим итогом с начала налогового периода.

6-НДФЛ — это расчет налога по всем сотрудникам организации, поэтому для расчета общей суммы удержанного налога необходимы данные:

- о доходах всех сотрудников и получателей дохода (физлиц, выполнивших работу по договорам ГПХ, получивших подарки пенсионеров и др.);

- общей сумме вычетов;

- данные о необлагаемых налогом суммах, ставках налога и др.

Какие суммы входят в строку 070 6-НДФЛ

Заполняйте стр. 070 в расчете 6-НДФЛ по правилам, которые ФНС утвердила в письме № ММВ-7-11/450@ от 14.10.15. Далее ответим на частые вопросы.

Какую сумму удержанного налога ставить в строке 070 расчета 6-НДФЛ за 2018 год?

В стр. 070 укажите налог, который удержали с доходов физических лиц за отчетный период. Сумма должна быть указана нарастающим итогом сначала года.

Как отразить в строке 070 расчета 6-НДФЛ переходящие выплаты?

У компаний часто возникают вопросы по переходящим выплатам. Например, что отражать в строке 070 6-НДФЛ, если зарплата за декабрь 2018 год выплачена в январе 2019 года?

В этом случае, в стр. 070 и 080 НДФЛ с декабрьской зарплаты не включайте. Отразите зарплату в разделе 1. Сумму зарплаты включите в стр. 020, исчисленный НДФЛ с нее — в стр. 040.

Какие суммы не нужно включать в строку 070 6 НДФЛ?

Излишне удержанный НДФЛ компания в расчете 6-НДФЛ не выделяет. Такой НДФЛ организация должна вернуть «физику». Если вы до сих пор этого не сделали, отразите излишне удержанный налог в справке 2-НДФЛ. Когда вернете НДФЛ работнику, подайте уточненную справку.

Обратите внимание

Стр. 070 заполняют только в полных рублях (п. 6 ст. 52 НК РФ), то есть НДФЛ по общему правилу надо округлить при необходимости. В пустых ячейках ставят прочерк.

Строка 070 6-НДФЛ и другие графы расчета (чему равна/не равна)

Смотрите в таблице, какие строки налоговики сверяют со графой 070, что должно совпадать, а что нет. Например, должна совпадать или нет строка 040 и 070 в 6-НДФЛ.

| Соотношение | |

|---|---|

| Удержанный НДФЛ на доходы (стр. 070) = удержанный НДФЛ (стр. 140) |

Графы могут не совпадать, даже если компания удержала НДФЛ со всех доходов, которые показала в стр. 020. Например, если выдала зарплату за декабрь 30 декабря. В этом случае компания не будет заполнять зарплату в разделе 2 расчета за год, а покажет только в расчете за 1 квартал (письмо ФНС России от 02.11.16 № БС-4-11/20829@) Если суммы не сходятся, приготовьтесь дать пояснения в налоговую. Образец скачайте ниже по ссылке. Образец пояснения по противоречиям в 6-НДФЛ, которые ошибкой не являютсяКогда понадобится: если суммы в строке 070 раздела 1 не сходятся с показателями строк 140 раздела 2 формы 6-НДФЛ |

| Удержанный НДФЛ минус возвращенный (стр. 070 — стр. 090) ≤ перечисленный НДФЛ | Инспекторы сверят, чтобы разница в 6-НДФЛ между удержанным налогом и НДФЛ, который компания вернула сотрудникам, была не больше фактически перечисленного налога за год. Перечисленный НДФЛ инспекторы возьмут из карточки расчетов с бюджетом. Соотношение может не выполняться по двум причинам: компания не вовремя заплатила или завысила сумму в 6-НДФЛ. В любом случае ревизоры запросят пояснения. Если в расчете ошибка, стоит уточнить его. |

| Исчисленный налог (стр. 040) = удержанный и неудержанный налог (стр. 070 080) | Инспекторы не будут сверять, чтобы исчисленный НДФЛ равнялся сумме удержанного и неудержанного (письмо № БС-4-11/3852@). Тем более эти показатели могут отличаться. Например, если компания выдала сотруднику дорогой подарок, то исчисленный НДФЛ отразит в стр. 040. В графе 070 покажет лишь тот НДФЛ, который удержала до 1 апреля. А тот НДФЛ, который не успела удержать, не будет отражать в стр. 080, так как удержит его в следующем квартале. |

Удержанный налог в строке 070 6-НДФЛ и 2-НДФЛ

Показатель «удержанная сумма налога» есть не только в 6-НДФЛ, но и в справках 2-НДФЛ. В справках общую сумму удержанного НДФЛ надо заполнить в разделе 5 в поле «Сумма налога удержанная».

В приказах ФНС нет никаких особенностей, как заполнить удержанную сумму налога. А значит, порядок заполнения должен быть одинаковый.

В письме от 02.03.15 № БС-4-11/3283 ФНС России пришла к выводу, что удержанный НДФЛ надо отразить в справке 2-НДФЛ в том налоговом периоде, за который был исчислен НДФЛ.

Не сравнивайте удержанный НДФЛ в расчете с тем же показателем в справках 2-НДФЛ. Например, НДФЛ с зарплаты за декабрь, которую выдали в январе, компания заполняет в справках как удержанный. А в строке 070 расчета показывает только НДФЛ, который смогла удержать в налоговом периоде.

Как заполнить строку 070 в 6-ндфл за полугодие

НДФЛ является основным налогом, который рассчитывается в процентах от полученных физическим лицом выплат кроме налоговых вычетов. С 01.01.2016 года всеми налоговыми агентами ежеквартально в ФНС представляется отчетность по 6-НДФЛ, отражающая общую сумму всех доходов работников по предприятию, облагаемых НДФЛ по разным ставкам. 6-НДФЛ отражает сведения о доходах физлиц, размер рассчитанного налога и сроки удержания.

Рассмотрим порядок заполнения строки 070 в 6-НДФЛ

Нормативное регулирование сдачи 6-НДФЛ

НК РФ часть 2 регулирует НДФЛ

Приказ ФНС России от 14.10.2015 N ММВ-7-11/450@ устанавливает форму и заполнение 6-НДФЛ

Письмо ФНС России от 04.05.2016 N БС-4-11/7928 разъясняет вопросы по сдаче 6-НДФЛ налоговыми агентами

Письмо ФНС России от 10.03.2016 N БС-4-11/3852@ определяет контрольные соотношения по отчетности 6-НДФЛ

Порядок расчетов и выплат по НДФЛ

Получение налогоплательщиком дохода фиксируется определенной датой, которой для целей НДФЛ является дата последнего числа месяца, за который начисляется доход.

Расчет сумм НДФЛ осуществляется налоговым агентом на дату получения дохода нарастающим итогом суммы всех доходов, к которым применяется НДФЛ.

Так, при начислении дохода, работодателем производится расчет сумм НДФЛ. До окончания месяца НДФЛ не исчисляется и не удерживается. Удержание НДФЛ осуществляется по факту выплаты дохода и перечисляется в бюджет на следующий день.

При выплате аванса НДФЛ не исчисляется и не удерживается, а только по результатам начислений за месяц (включая и за первую половину месяца).

В строке 070 раздела 1 расчета 6-НДФЛ за полугодие 2020 г. отражается сумма удержанного впоследствии (по итогам 1 квартала – за апрель) НДФЛ и удержанный налог за апрель и май, июньские суммы будут отражены в отчетности за 9 месяцев.

Налоги в бюджет перечисляйте в полных рублях, округляя копейки по правилам арифметики. То есть сумму налога менее 50 коп. отбрасывайте, а сумму налога 50 коп. и более округляйте до полного рубля (п. 6 ст. 52 НК РФ). Страховые взносы перечисляйте в бюджет без округления: в рублях с копейками (п. 5 ст. 431 НК РФ).

Действительный государственный советник РФ 3-го класса, к.э.н. А. Кизимов

Читайте также статью ⇒ 6-НДФЛ нулевая – нужно ли сдавать ее.

|

Состав строки 070 6-НДФЛ

Строка 070 6-НДФЛ имеет полное название – «Сумма удержанного налога» и входит в раздел 1, которая, в соответствии с порядком, рассчитывается нарастающим итогом.

Основные правила заполнения строки 070 расчета за полугодие 2020г.:

| Порядок | Пример |

| отражение нарастающим итогом по всем работникам | сумма, удержанная с доходов физлиц с января по июнь 2020 года |

| отражается сумма, которая удержана в отчетном периоде | сумма, удержанная с доходов физлиц с 1 января по 31 июня, а налог, который исчислен, но удержан в июле, отражается в строке 040 |

| сумма удержанного налога записывается в полных рублях без копеек | менее 50 копеек обнуляют, а 50 копеек и более – округляют до полного рубля |

| независимо от числа разделов 1 для разных ставок строка 070 отражается только один раз на первом листе |

Важно! За недостоверные сведения в 6-НДФЛ штраф составляет 500 руб.

Пример заполнения строки 070

Налоговые агенты удерживают сумму НДФЛ на дату выплаты, т.е. это дата удержания налога. При заполнении 6-НДФЛ строки 070, в случае выплаты зарплаты за декабрь 2017 г. 9 января 2020 г. в размере 300000 руб., НДФЛ – 39000 руб.

Отражается эта зарплата в разделе 1 в отчетах – за 2017 г. и за 1 квартал 2020 г.

| Отчет | Зарплата | НДФЛ |

| 6-НДФЛ за 2017г. | в строку 020 | в строку 040 |

| 6-НДФЛ за 1 квартал 2020г. | в строку 020 | в строку 070 и в раздел 2 в строку 140 |

Проверка показателя строки 070

Осуществить проверку правильности заполнения расчета можно при помощи рекомендованных ФНС контрольных соотношений. Например, по строке 070 сравнивается удержанный и уплаченный НДФЛ и должно выполняться:

Уплаченный налог > Строка 070 – Строка 090

Не выполнение этого условия говорит о том, что удержанный налог перечислен в бюджет не в полном объеме.

Также важно отметить, что значение строки 070 (раздел 1) не должно равняться сумме строк 140 (раздел 2), что зависит от переходящих выплат.

Важно! Если в организации не производилось выплат работникам, то нулевой расчет сдавать не нужно, но если расчет сдается, то ФНС ее обязана принять.

Отражение зарплаты за полугодие в форме 6-НДФЛ

Налоговые агенты составляют расчет за полугодие не позднее 30 июня представляют в ФНС по месту учета по форме 6-НДФЛ.

В разд. 1 6-НДФЛ указываются суммированные по всем физлицам суммы начисленного дохода, рассчитанного и удержанного налога с начала года по соответствующей ставке налога. При этом нарастающим итогом с начала года указываются:

| 020 | сумма дохода по всем физлицам |

| 040 | сумма налога по всем физлицам |

| 070 | сумма удержанного НДФЛ |

Так, начисленная и выплаченная до 30 июня заработная плата, в том числе и аванс, сумма начисленного налога отражаются в строках 020 и 040 расчета за полугодие. Сумма удержанного впоследствии НДФЛ будет отражена в строке 070 разд. 1 расчета за 9 месяцев.

Пример заполнения 6-НДФЛ при выплате зарплаты за июнь до окончания июня

Выплата зарплаты производится: 16 числа текущего месяца и 1 числа месяца, следующего за текущим. Так, зарплата за июнь была выплачена накануне – 30.06.2020 (например, дата выплаты приходится на выходной). Сумма зарплаты – 100000 руб., сумма НДФЛ – 13000 руб. Вычеты не предоставляются.

В расчете 6-НДФЛ заполняется:

| за полугодие | 020 | 100000 |

| 040 | 13000 | |

| За 9 месяцев | 020 | 100000 |

| 040 | 13000 | |

| 070 | 13000 |

Отражение в стоке 070 возврата НДФЛ

Иногда приходится оформлять возврат излишне удержанного НДФЛ на основании предоставления документов по праву на вычет работником, например на основании уведомления из ФНС по имущественному вычету. В этом случае не требуется сдавать уточненный расчет 6-НДФЛ за периоды, по которым уже отчет сдан. Вся эти информация о предоставлении вычета и о возврате ранее удержанного налога должны быть отражены в 6-НДФЛ за текущий период.

Пример отражения возврата НДФЛ

Работником в июне представлено уведомление из ФНС о праве на имущественный вычет по приобретенному жилью в размере 500000 руб. Ежемесячная заработная плата работника составляет 50000 руб., НДФЛ с заработной платы – 6500 руб. Других вычетов по НДФЛ работнику не предоставлялось.

На основании заявления удержанный НДФЛ был возвращен за период с января по май в размере 32500 руб.

Информация о предоставлении такого вычета и возврате налога отражаются в расчете 6-НДФЛ за полугодие, составляемый по состоянию на 30 июня. Уточненные расчеты 6-НДФЛ за I квартал не представляется.

В разделе 1 расчета 6-НДФЛ за полугодие, составляемый нарастающим итогом, отражается:

| Строка | Отражаемая информация (расчет) | Сумма, руб. |

| 010 | ставка налога 13% | – |

| 020 | зарплата за январь – июнь = 50000 * 5 | 250000 |

| 030 | сумма имущественного вычета | 500000 |

| 040 | сумма НДФЛ за январь – июнь = 250000 * 13% | 32500 |

| 070 | сумма фактически удержанного НДФЛ с зарплаты | 32500 |

| 090 | сумма возвращенного налоговым агентом НДФЛ | 32500 |

Ошибка по представлению расчета

Организация не ведет деятельность (в штате – 1 директор, заработная плата ему не начисляется) и не представила 6-НДФЛ.

ФНС не имеет права привлекать такую организацию к ответственности и приостановить операции по счету. Но, в связи с тем, что ФНС не имеет информации о приостановке деятельности, можно представить нулевой расчет или информационное письмо о приостановке деятельности и отсутствии выплат, в противном случае составляется акт о нарушении и выносится решение о приостановлении операций по счетам в банке и электронных переводов и в этом случае в течение 1 месяца нужно представить в ФНС возражения по акту в письменной форме с пояснениями причин не сдачи 6-НДФЛ.

Ошибка по техническим неполадкам

В отдельных случаях из-за технических проблем налоговым агентом представляется корректировка по ранее сданным расчетам. В этом случае привлечение к ответственности зависит от того, насколько допущенная ошибка повлияла на налоговую базу и сам налог (размер налога и сроки уплаты, персональные данные и т.д.). Но своевременное самостоятельное выявление ошибок и сдача в ФНС корректировок по 6-НДФЛ до момента обнаружения ФНС недостоверных данных в представленных документах, могут выступить основанием для освобождения от ответственности.

Читайте также статью ⇒ Как отразить декретные в 6-НДФЛ.

Ответы на распространенные вопросы

Вопрос №1: Нужно ли отразить доходы, не подлежащие обложению НДФЛ по строке 020, 030 и 130 расчета по форме 6-НДФЛ?

Ответ: Доходы, которые не подлежат налогообложению, на которые не действует ограничение суммы, не отражаются в 6-НДФЛ, а те, которые, облагаются с ограничением (например, материальная помощь, ограничиваемая 4000 руб.), отражаются в 6-НДФЛ по строкам 020, 030 и 130 только в том случае, если эти начисления превышают необлагаемый размер.

Вопрос №2: Как нужно отразить доначисление и выплату зарплаты за период, за который уже сдана отчетность?

Ответ: При том условии, что начисление зарплаты и осуществление дополнительных выплат и по исчислению, удержанию и перечислению НДФЛ с дохода произведены по факту в последующем периоде, то это нужно отметить в 6-НДФЛ, представляемом по итогам следующего отчетного периода, в том числе по строке 070.

Строка 070 в 6-НДФЛ: заполнение в 2020 году

По форме 6-НДФЛ отчитываются не только компании, но и ИП, имеющие сотрудников, и наемных лиц по договору ГПХ. Поэтому ячейку 070 заполняет подавляющее число работодателей.

Что входит в строку 070 формы 6-НЛФЛ

Строка 070 Раздела 1 формы 6-НДФЛ предназначена для отражения суммы удержанного налога нарастающим итогом с начала года. Обращаем ваше внимание на слово удержанного. Это важно, потому что начисление и удержание НДФЛ часто не совпадают друг с другом.

- Каждый отчетный квартал в 2020 году в графу 070 будут добавляться новые данные, это связано с тем, что данная строка оформляется нарастающим итогом;

- Сумма вписывается только в рублях, копейки округляются по правилам математики.

- Если начисление зарплаты и иных доходов происходит в одном отчетном периоде, а их фактическая выплата в другом, то отражать с них НДФЛ в 070 строке нужно в том отчетном периоде, когда произошла выплата средств.

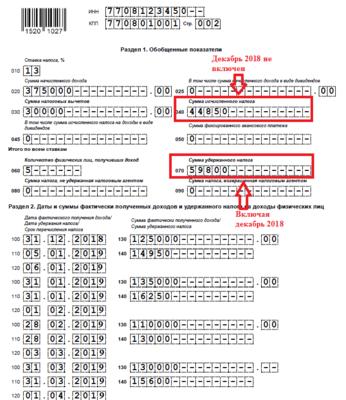

К примеру, какова будет сумма удержанного налога в 6-НДФЛ строка 070 за год, какую ставить? Тут все зависит от даты перечисления денежных средств. Если зарплату за декабрь 2019 года фирма выплатила в январе, то включать налог с нее в годовой отчет не нужно.

При таком раскладе, в 6-НДФЛ за год попадут данные графы 070 из аналогичной формы за 9 месяцев плюс подоходный с выплат за октябрь и ноябрь. А вот НДФЛ за декабрь включите уже в 1 квартал 2020 года. Такое правило закреплено письмом ФНС от 29 ноября 2016 года №БС-4-11/22677@

Напоминаем, что в 2020 году действует новая форма 6-НДФЛ, однако на заполнение пункта 070 это не отразилось. Требования остались прежними.

Порядок заполнения строки 070

Порядок заполнения строки 070 не так сложен, как кажется. Самое главное, это помнить предназначение этой ячейки – отражение нарастающим итогом удержанного НДФЛ.

Внимание!

Учтите советы ФНС, когда будете заполнять 6-НДФЛ. Они прозвучали на ХIII Налоговом форуме «Российского налогового курьера».

Вот семь советов:

- Зарплату включайте в раздел 1 независимо от даты выплаты.

- Отпускные и больничные — смотрите на дату выплаты.

- Средний заработок за время командировки отражайте как зарплату.

- НДФЛ с суточных удерживайте после утверждения авансового отчета.

- Выплаты по ГПД показывайте по дате выплаты.

- Материальную помощь указывайте в 6-НДФЛ всегда.

И если у вас возникают сомнения, включать ли какую-то сумму в пункт 070, сразу же обращайте внимание, был налог удержан или только начислен, и сразу все встанет на свои места.

Чтобы уяснить себе порядок заполнения графы 070 формы 6-НДФЛ в 2020 году разберем несколько примеров.

Пример 1. Фирма выдала зарплату за июнь 2020 года в июле. Сумма выплаты 700 000 руб., НДФЛ – 91 000 руб.

|

Строка |

Сумма (руб.) |

|---|---|

|

За 2 квартал 2020 года (полугодие) |

|

|

700 000 |

|

|

91 000 |

|

|

За 3 квартал 2020 года (9 месяцев) |

|

|

91 000 |

|

Пример 2. Фирма выдала аванс в середине июня 2020 года, а остальную зарплату выдаст 2 июля.

Так как п.2 ст.223 НК РФ обязывает считать днем выдачи зарплаты – последний день месяца, то аванс, полученный сотрудниками в середине июня, еще не признан доходом, поэтому и налог с него не берется. В как отразится аванс в отчетах 6-НДФЛ.

За полугодие (2 квартал) 2020

- ячейка 020 – зарплата (включая аванс);

- ячейка 040 – начисленный НДФЛ, в том числе и с аванса,

За 9 месяцев 2020 (3 квартал):

- пункт 070 – НДФЛ удержанный (включая аванс).

Пример 3. Организация выплачивает деньги работникам в последний день месяца 1 квартала 2020, то есть начисление и удержание подоходного налога совпадают. В этом случае, НДФЛ за все три месяца будет включен в графу 070 уже же 1 квартале.

Заполнение строк 040 и 070 формы 6-НДФЛ в 2020 на примере

Заполняя форму, перед бухгалтерами часто встает резонный вопрос: строка 040 и 070 в 6-НДФЛ должны совпадать за 1 квартал 2020 года? Отвечаем, что они могут и не совпасть. Причин несколько:

- НДФЛ начислен и удержан в разные отчетные периоды;

- НДФЛ начислен, но удержать его не поучится, тогда сумма, подлежащая удержанию, отразится в строке 080

Пример. Компания в 2019 году выплачивала зарплату 5 числа следующего за отработанным месяцем. А значит, за декабрь 2019 деньги работники получили 05.01.2020 года, и тогда же был удержан НДФЛ. В 2020 году руководство приняло решение перечислять зарплату в последний день отработанного месяца. Заполняя 6-НДФЛ за 1 квартал 2020, года бухгалтер укажет:

- В графе 040 – сумму начисленного налога за январь, февраль и март 2020;

- В графе 070 – сумму уплаченного налога за декабрь 2019 и за первые три месяца 2020 года.

Из примера следует, что строка 070 может быть даже больше строки 040 в 6-НДФЛ. То есть, это нормальная ситуация, когда суммы в 040 и 070 получаются разные, смотрите образец.

Как проверить строку 070 в 6-НДФЛ

Проверить правильность оформления строки 070 можно с помощью контрольных соотношений, указанных в письмах ФНС от 10.03.2016 № БС-4-11/3852@ и от 13.03.2017 № БС-4-11/4371.

Но самой элементарной проверкой может послужить следующая операция:

Вычтите из значения графы 070 значение графы 090. Сравните разность с данными из карточки расчетов с бюджетом.

- Если цифры совпадают, все прекрасно;

- Если разность меньше – скорее всего налог не доплачен;

- Если разность больше указанной цифры – имела место переплата.

Обзор последних изменений по налогам, взносам и зарплате

Вам предстоит перестроить свою работу из-за многочисленных поправок в Налоговый кодекс. Они коснулись всех основных налогов, включая налог на прибыль, НДС и НДФЛ.

Изменения по налогам, взносам и зарплате