Содержание

- 6НДФЛ: строка 070

- Назначение строки 070 в 6-НДФЛ

- Как заполнить строку 070 в 6-НДФЛ в 2019 году

- Ответственность за неточности, допущенные при заполнении строки 070 в 6-НДФЛ

- Стр 070 формы 6 ндфл чему равна

- Строка 070 6-НДФЛ: что туда входит

- Какие бывают ошибки при заполнении поля 070

- Как самостоятельно проверить, что поле 070 заполнено правильно

- Строка 070 по неденежным доходам

- Как заполнить в 6-НДФЛ строку 070

- Чему равна стр. 070 формы 6-НДФЛ

- Раздел 1 формы 6-НДФЛ: как провести проверку по строке 070

- Возможные ошибки и как их исправить

- 6-НДФЛ строка 070: 3 типичные ошибки в расчёте

- Ошибка 1: в разделе 1 сформированы, но не оплачены ведомости на выплату зарплаты

- Как заполнить строку 070 в 6-ндфл за полугодие

- Нормативное регулирование сдачи 6-НДФЛ

- Порядок расчетов и выплат по НДФЛ

- Состав строки 070 6-НДФЛ

- Пример заполнения строки 070

- Проверка показателя строки 070

- Отражение зарплаты за полугодие в форме 6-НДФЛ

- Пример заполнения 6-НДФЛ при выплате зарплаты за июнь до окончания июня

- Отражение в стоке 070 возврата НДФЛ

- Пример отражения возврата НДФЛ

- Ошибка по представлению расчета

- Ошибка по техническим неполадкам

- Ответы на распространенные вопросы

6НДФЛ: строка 070

Юридические лица, осуществляющие производственную деятельность, должны регулярно предоставлять налоговую отчетность о своей работе в контролирующие инстанции. Одним из таких отчетов является бланк 6-НДФЛ, который предназначен для фиксации расчетов с персоналом. Так, рассматриваемый бланк содержит графу 070, оформление которой провоцирует у сотрудников отдела бухгалтерии спорные моменты.

Юридические лица, осуществляющие производственную деятельность, должны регулярно предоставлять налоговую отчетность о своей работе в контролирующие инстанции. Одним из таких отчетов является бланк 6-НДФЛ, который предназначен для фиксации расчетов с персоналом. Так, рассматриваемый бланк содержит графу 070, оформление которой провоцирует у сотрудников отдела бухгалтерии спорные моменты.

Назначение строки 070 в 6-НДФЛ

В документе 6-НДФЛ имеется графа 070, где отражается размер удержанного налога с доходов персонала. Данная позиция относится к составу строк первого раздела. Отвечая на вопрос, чему равна строка 070 в 6-НДФЛ, необходимо отметить, что она включает в себя 15 пунктов, чей суммарный результат составляет единое значение графы.

Пояснения к тому, что входит в строку 070 6-НДФЛ, предоставлены в Приказе ФНС РФ № ММВ-7-11-450@ от 14.10.2015г. Числовое значение данной графы является сборным, ввиду того, что в нем должны учитываться все объемы средств, которые были удержаны из финансовых поступлений персонала при их непосредственном предоставлении. При этом моменты начисления и удержания налога довольно редко совпадают. Если НДФЛ начисляется, например, 30 сентября, то удерживается он при фактической выдаче – практика демонстрирует, что это зачастую первые числа октября − следующего за отчетным месяца.

Помимо прочего, исходя из вышеобозначенного норматива, уместно ответить на вопрос: какие суммы включаются в строку 070 6-НДФЛ:

- в строке следует прописывать итоговый объем удержанного налога;

- рассматриваемый объем средств должен фиксироваться по принципу нарастающего итога с начала текущего отчетного периода.

Для исчисления результата по графе 070 ответственному субъекту следует просуммировать все сведения из строки 140, которая включается во 2-й раздел формы. Данное суммирование должно происходить по принципу нарастающего итога с начала каждого налогового периода. В частности:

- за первый квартал текущего периода графа 070 будет включать позиции из графы 140, которые отмечаются в том же документе;

- позиция 070 в отчете за шесть месяцев должна содержать сумму из пункта 140, которая отмечена во 2-м разделе документа за 6 месяцев, а также показатель, зафиксированный в строке 070 из отчета за первые три месяца периода;

- результат по графе 070 в 6-НДФЛ, подаваемый за 9 месяцев, должен включать информацию из графы 140 из документа за 9 месяцев, а также показатель по строке 070 из формы за полгода;

- в отчете, направляемом по результатам годовой деятельности, строка 070 учитывает сведения из графы 140 из формы за год, а также из графы 070 из документа за 9 месяцев.

Сведения, которые попадают на границу отчетных периодов, необходимо скорректировать, принимая во внимание, что все непосредственные выплаты с учетом удержания НДФЛ могли осуществляться в рамках конкретного налогового периода, а срок, который предназначен для перечисления налогов в бюджет, может переходить на следующий период, например, из-за совпадения с нерабочим днем. В обозначенных обстоятельствах в графы 020, 040 и 070 следует вписывать информацию о непосредственном предоставлении средств, а во 2-й раздел информация о фиксируемой процедуры попадет в будущем периоде.

Как заполнить строку 070 в 6-НДФЛ в 2019 году

Существуют следующие особенности при заполнении формы 6-НДФЛ, раздела 1, строки 070, в частности:

-

Округление размера НДФЛ. В отличие от ряда граф, которыми предусматривается внесение не целой цифры, строка 070 не подразумевает отражение копеек. Обозначенное положение обуславливается стандартами ст. 52 НК РФ, в которой сказано, что НДФЛ необходимо округлять до полных рублей, опираясь на базовое математическое правило. Указанное правило фиксирует, что копейки необходимо отбрасывать, если их объем менее 50, и округлять до полного рубля, если – более. Аналогично рассмотренному правилу округляется показатель дохода, вписываемый в позицию 140.

Округление размера НДФЛ. В отличие от ряда граф, которыми предусматривается внесение не целой цифры, строка 070 не подразумевает отражение копеек. Обозначенное положение обуславливается стандартами ст. 52 НК РФ, в которой сказано, что НДФЛ необходимо округлять до полных рублей, опираясь на базовое математическое правило. Указанное правило фиксирует, что копейки необходимо отбрасывать, если их объем менее 50, и округлять до полного рубля, если – более. Аналогично рассмотренному правилу округляется показатель дохода, вписываемый в позицию 140. - Объем уплачиваемого НДФЛ, прописываемый в графе 070, тождественен размеру налога, который фиксируется в пункте 040. В последнем отражается рассчитанный НДФЛ. Совпадение по обеим рассматриваемым позициям крайне редкое явление, так как зачастую фактическая выдача зарплаты (и момент удержания НДФЛ) на несколько суток позже соответствующих начислений. Так, если в форме за 9 месяцев, в строке 040 отражается доход персонала за сентябрь, то в ячейку 070 НДФЛ за оговоренную оплату труда будет вписан только в день непосредственной выдачи – в рассматриваемых условиях, в октябре. Следовательно, НДФЛ за сентябрьскую зарплату будет отражен только в будущем квартальном отчете. Однако суммы из двух данных граф могут быть идентичными, если заработок начисляется и выдается одновременно, например, в крайний день месяца, что дает бухгалтерии право взимать НДФЛ тем же днем. Также суммы совпадают, если в конкретном периоде персоналу предоставлялись только те финансовые суммы, которые начислялись в день их выдачи, а условий для перестановки дат на будущий период не появилось.

- Корреляция строк 070 и 080. В обстоятельствах, когда компания не смогла взыскать НДФЛ за год, в документе 6-НДФЛ следует заполнять графу 080. Она предполагается для фиксации НДФЛ, который был начислен, но не был удержан с финансовых поступлений персонала.

В частности, необходимость заполнения графы 080 вместо 070 может возникнуть, если:

- сотрудник получил зарплату в неденежном выражении, после чего ушел с должности. В обозначенных обстоятельствах, при увольнении может оказаться, что средств для удержания налога на доход субъекта, недостаточно, исходя из цены неденежного поступления;

- сотрудникам-пенсионерам, которые уволились, были выданы подарки (в честь какого-либо значимого события), стоимостью, свыше 4000 руб. Однако прочие денежные выплаты субъектам от предприятия не поступали;

- работник взял у нанимателя беспроцентный займ, после чего долго пребывал в отпуске без обеспечения нанимателя. Однако это значит, что субъект получал доход ежемесячно в качестве экономии на процентах, то есть, имел материальную выгоду. С данных средств не может быть удержан НДФЛ, так как наниматель не может удержать налог при отсутствии выплат.

Ответственность за неточности, допущенные при заполнении строки 070 в 6-НДФЛ

Наиболее распространенной ошибкой при оформлении 6-НДФЛ является неправильное понимание бухгалтера в том, что величины, отраженные в строках 040 и 070, должны быть идентичны. Как отмечалось ранее, это ошибочное мнение.

Наиболее распространенной ошибкой при оформлении 6-НДФЛ является неправильное понимание бухгалтера в том, что величины, отраженные в строках 040 и 070, должны быть идентичны. Как отмечалось ранее, это ошибочное мнение.

В случае допущения прочих ошибок (опечаток, помарок, недостоверных сведений) наниматель может быть оштрафован на основании ст. 126.1 НК РФ на сумму 500 руб. При этом санкция становится актуальной в том случае, если компания не устранила ошибку самостоятельно, подав уточняющий отчет или письмо с разъяснениями.

Письмо ФНС РФ № ГД-4-11-14515 от 09.08.2016г. постановляет, что сумма штрафа может быть уменьшена ввиду смягчающих обстоятельств, к которым относится, например, отсутствие влияния допущенной помарки на результат суммы налога. В частности, зачастую неграмотное оформление графы 070 не влияет на итоговый размер НДФЛ, предназначенный к перечислению.

Таким образом, строка 070 должна оформляться в соответствии с требованиями законодательства. Нанимателям необходимо заблаговременно разъяснить своим бухгалтерам нюансы оформления документа, а также внимательно относиться к переходящим дням между разными отчетными периодами.

![]() Воронова Юлия

Воронова Юлия

Стр 070 формы 6 ндфл чему равна

Об исчисленных и удержанных с физических лиц налогах должны отчитываться все работодатели и иные налоговые агенты. Поэтому каждому предпринимателю надо знать: в расчете 6-НДФЛ строка 070 — как заполнить правильно.

Строка 070 6-НДФЛ: что туда входит

В 6-НДФЛ строка 070 — одна из последних в разделе 1 отчета. Как и остальные графы, она заполняется нарастающим итогом с начала года. Допустим, вам надо подготовить расчет за 2018 год (срок сдачи — не позднее 1 апреля, понедельник). Рассмотрим, как заполняется строка 070 (6-НДФЛ): что туда входит нарастающим итогом? В поле записывают величину денежных средств, удержанную работодателем (налоговым агентом) в течение года (с января по декабрь). Сумма удержанного налога в 6-НДФЛ — строка 070 за 4 квартал 2018 г. — общая сумма удержанного с физического лица подоходного налога в текущем году.

Пример: строка 070 (6-НДФЛ) за 4 квартал 2018 нарастающим итогом. Образец актуален и для годовой отчетности за 2018 год, и для квартальной 2019 года.

Учтите: в общую сумму нельзя включать данные о фиксированных авансовых платежах. Они (при наличии) отражаются отдельно — в графе 050.

Какие бывают ошибки при заполнении поля 070

Нередко строка 070 6-НДФЛ для удержанного налога содержит показатели, которые не должны там быть. Обычно это происходит, если заработная плата начисляется и выплачивается в разные месяцы.

Если работники компании регулярно получают деньги в начале следующего месяца, допустим в 10-х числах, бухгалтер, чтобы не нарушить закон, обязан в расчете указать, что выплатил заработную плату, отпускные и больничные в текущем месяце — в последний его день. Надо ли в таком случае в общую сумму удержанного налога включать данные о тех средствах, которые еще только будут сняты? ФНС России в Письме от 16.05.2016 № БС-4-11/8609 разъяснила, что делать этого не нужно. Ведь НДФЛ разрешено удерживать исключительно из средств физического лица — получателя непосредственно при выплате.

Таким образом, если заработная плата за декабрь 2018 выдается в январе 2019 года, в поле 070 не должны попасть данные о налоге с декабрьской зарплаты. Отразить их следует в другой графе — 040 (сумма исчисленного НДФЛ). На это указала ФНС в Письме от 29.11.2016 № БС-4-11/22677@.

Если все-таки в поле 070 попали сведения о средствах, которые якобы были удержаны с декабрьской зарплаты, компанию могут заподозрить в неуплате НДФЛ. После проверки инспекторы могут наказать за ошибки в отчете и(или) за несоблюдение обязанностей налогового агента, если нарушение действительно имело место. Однако учитывая, что раздел 1 заполняется нарастающим итогом, лишние показатели все равно должны будут появиться в отчете. Но уже в следующем — за первый квартал следующего года.

Как самостоятельно проверить, что поле 070 заполнено правильно

При подготовке отчета надо быть предельно внимательным. Все строки в разделе 1 в ней заполняются нарастающим итогом, то есть туда попадают данные за весь период с начала года. Одним из самых простых способов узнать, не допущена ли ошибка при заполнении графы 070, — заглянуть в аналогичные отчеты за первый, второй и третий кварталы. Цифры должны существенно (в разы) отличаться, если организация работала в обычном режиме.

В ИФНС по полю 070 проверяют корректность заполнения всей формы. В частности, сравнивается разница между данными, указанными в графах 070 и 090 (сумма налога, возвращенная налоговым агентом). Если результат меньше, чем показатели из карточки расчетов с бюджетом, инспекторы могут заподозрить, что компания не перечислила подоходный налог в бюджет в полном объеме.

Заполнить 6-НДФЛ в онлайн-сервисах можно на сайтах разработчиков бухгалтерского ПО: Мое дело, Контур, Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).

Порядок заполнения строки 070 6-НДФЛ содержится в Приказе ФНС от 14.10.2015 № ММВ-7-11/450@ , которым была утверждена сама форма Расчета, а также указания по ее подготовке.

Строка 070 включена в Раздел 1 «Обобщенные показатели» и именуется «Сумма удержанного налога». В форме 6-НДФЛ заполнение строки 070 за отчетный период подразумевает отражение в ней общей суммы удержанного НДФЛ нарастающим итогом с начала года.

Для заполнения строки 070 раздела 1 6-НДФЛ необходимо определиться с тем, какой же НДФЛ считается удержанным.

Напомним, что налоговые агенты должны удержать исчисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате (абз. 1 п. 4 ст. 226 НК РФ). Можно сказать, что налог с выплаченного дохода и есть удержанный НДФЛ. Однако, важно, чтобы сам доход на момент выплаты был получен. Так, при выплате аванса в счет заработной платы НДФЛ не считается удержанным, поскольку доход в виде заработной платы признается полученным только в последний день месяца, за который такая зарплата была начислена (п. 2 ст. 223 НК РФ).

Именно поэтому наиболее типичное расхождение между показателями строки 070 и строки 040 «Сумма исчисленного налога» — это сумма НДФЛ с зарплаты за последний месяц квартала, если зарплата за этот месяц выплачивается уже в следующем. Это значит, что сумма исчисленного налога по строке 040 будет больше строки 070 на величину НДФЛ с зарплаты последнего месяца квартала.

А как на Расчет 6-НДФЛ за следующий год повлияет сумма НДФЛ с декабрьской зарплаты прошлого года, если она выплачена уже в следующем году? Строка 040 на сумму такого налога окажется меньше строки 070.

Поясним сказанное на примере. НДФЛ с декабрьской зарплаты 2018 года, выплаченной в январе 2019 года, составил 156 219 рублей, а НДФЛ с июньской зарплаты, выплаченной в июле 2019 года, составил 118 206 рублей. Если общая сумма исчисленного налога за полугодие 2019 года составила 1 410 309 рублей, то по строке 040 Расчета 6-НДФЛ за полугодие 2019 года будет отражена сумма 1 410 309 рублей, а по строке 070 — сумма в размере 1 448 322 рубля (1 410 309 + 156 219 – 118 206).

Строка 070 по неденежным доходам

Что касается НДФЛ с дохода в натуральной форме или в виде материальной выгоды, то налог удерживается за счет выплаченных доходов в денежной форме. Поэтому по строке 070 такой НДФЛ будет отражен не в момент получения дохода, а в момент последующей денежной выплаты, из которой НДФЛ был удержан с учетом существующего ограничения (50% от дохода) (абз. 2 п. 4 ст. 226 НК РФ).

Как заполнить в 6-НДФЛ строку 070

Если интересуетесь, заполняя в отчете 6-НДФЛ строку 070, что туда входит, то ознакомьтесь с правилами по внесению данных в него. Алгоритм заполнения строки 070 6-НДФЛ установлен ФНС в приказе от 14.10.2015 № ММВ-7-11/450@.

В этом нормативном акте указано, что строка 070 в разделе 1 6-НДФЛ должна содержать итоговые обобщающие значения по всем ставкам в части удержанного налога с самого начала года. Если налоговый агент сдает отчет с несколькими страницами раздела 1, то запись в строке 070 6-НДФЛ делается только на одном листе.

Значение в строке 070 6-НДФЛ может не совпасть с размером исчисленного налога, который отображается в стр. 040. В стр. 070 6-НДФЛ нельзя включать данные о сумме фиксированных авансовых платежей. Если они есть, то вносятся в предназначенную для этого стр. 050.

Внося данные в строку 070 в 6-НДФЛ, следуйте таким правилам:

- округлите значение до целых рублей, выполнив требование из п. 6 ст. 53 НК РФ (далее — Кодекс);

- отражайте записи в нарастающем порядке, то есть следите, чтобы значения, отраженные в отчетах за каждый последующий квартал, вырастали (при условии что доход выплачивался физлицам в каждом отчетном периоде).

Чему равна стр. 070 формы 6-НДФЛ

Чтобы узнать, чему равна строка 070 в 6-НДФЛ, выясните, когда налог можно считать удержанным, поскольку туда вносятся сведения именно о таких суммах. Речь идет об НДФЛ, который удерживается налоговым агентом при выплате дохода сотрудникам, физлицам, работающим на подряде, арендодателям и т. д. Чтобы понять, чему равна стр. 070 формы 6-НДФЛ, разберемся сначала с правилами удержания этого налога.

Согласно п. 4 ст. 226 Кодекса налог удерживается напрямую из полученных налогоплательщиками средств в момент их фактической выплаты. Это означает, что компания (ИП) — налоговый агент не может уплачивать НДФЛ за физлицо из своих собственных средств.

Это правило действует даже несмотря на то, что в п. 2 ст. 223 Кодекса указано, что дата фактического получения заработка — это последний день месяца, в котором начисляется доход. В ч. 6 ст. 136 ТК РФ говорится, что зарплата должна быть выплачена в полном объеме не позднее 15-го числа месяца, следующего за периодом, когда она начислена.

ФНС в письме от 24.03.2016 № БС-4-11/4999 разъяснила, что если окончательная выплата зарплаты была произведена в следующем месяце, то налог удерживается при финальном расчете и фактической выплате. Итак, если заработная плата начисляется и удерживается в разные отчетные периоды, то заполнение строки 070 в 6-НДФЛ должно производиться тогда, когда был произведен окончательный расчет.

Например, если зарплата, начисленная в марте, была полностью выплачена 14 апреля, как заполнить строку 070 в 6-НДФЛ по итогам за квартал? Сумма удержанного из выплаченной зарплаты не попадет в стр. 070 6-НДФЛ за 1-й квартал, поскольку она должна отразиться в расчете по итогам за 6 месяцев.

Раздел 1 формы 6-НДФЛ: как провести проверку по строке 070

Чтобы проверить, правильно ли заполнена форма 6-НДФЛ и строка 070 в частности, воспользуйтесь подсказками из контрольных соотношений, о которых говорится в письме ФНС от 10.03.2016 № БС-4-11/3852@. В этом разъяснении указано, что разность между значениями стр. 070 и 090 отчета должна соответствовать сумме уплаченного налога. Это соответствует требованию о перечислении удержанного налога не позднее чем на следующий после начисления день (п. 6 ст. 226 Кодекса).

В то же время из новой редакции контрсоотношений убрали формулу, в соответствии с которой значения стр. 070 и 140 должны были совпадать. Это практически невозможно, поскольку в первом разделе отражается информация по нарастающей с января, а во втором разделе, где заполняется стр. 140, — только данные за отчетный квартал.

В письме ФНС от 15.03.2016 № БС-4-11/4222@ есть пояснение о том, что в контрсоотношениях значения в стр. 070 и 040 не должны быть равны. Как правило, налоговая не требует пояснений в случае, если суммы исчисленного и удержанного налога в одном отчете не совпадают.

Если стр. 040 > стр. 070, то это типичная для работодателей ситуация, когда полный расчет по зарплате производится в начале следующего месяца. Еще эта формула подтвердится, если есть депонированная зарплата.

Пример таков. Налог по зарплате за март 2018 года начислен в последний день месяца при шестидневной рабочей неделе — 31-го числа. Авансовый платеж выплачивался 20 марта, а полный расчет произведен 4 апреля. Значит, в соответствии с законодательством налог удержан 4 апреля, а перечислен в бюджет 5 апреля. Сумма начисленного налога попадет в отчет за 1-й квартал, в стр. 040, а удержанного — в отчет за полугодие, в стр. 070.

Возможные ошибки и как их исправить

Ситуация, когда стр. 040 меньше стр. 070, вероятна тогда, когда налог был излишне удержан из зарплаты какого-то сотрудника. В этом случае после обнаружения ошибки необходимо произвести возврат средств по заявлению сотрудника. В отчетности эта ситуация отразится так:

- в стр. 070 показываете информацию, как она есть в учете;

- в стр. 090 отражаете сумму возврата сотруднику излишне удержанного налога.

В случае если ошибка не только в удержании, но и в исчислении налога, подавайте корректировку по стр. 040. При этом значение в стр. 070 не корректируется, а только прописывается возврат в стр. 090.

В том случае, если у налогоплательщика в отчете сумма уплаченного подоходного налога больше, чем разность значений в стр. 070 и 090, налоговая потребует разъяснений, почему произведена переплата. Если же сумма уплаченного налога меньше, чем было удержано с учетом возврата, то, вероятнее всего, идет речь о недоимке.

Отчет 6-НДФЛ подается ежеквартально. В стр. 070 отражается суммарное значение удержанного у налогоплательщиков налога с выплаченного им дохода. Стр. 070 находится в разделе 1 отчета, где вносятся обобщающие показатели, — все значения отображаются нарастающим итогом с начала года. То есть в отчете по итогам 9 месяцев в стр. 070 будет отображена сумма удержаний НДФЛ за январь-сентябрь. Сумма удержанного налога должна быть перечислена в бюджет за вычетом возврата налогоплательщикам.

Еще больше материалов по теме — в рубрике «НДФЛ».

6-НДФЛ строка 070: 3 типичные ошибки в расчёте

В этой статье мы поговорим об ошибках в заполнении строки 070 формы 6-НДФЛ, с которой может столкнуться бухгалтер при начислении и выплате зарплаты, которая может привести к некорректному заполнению формы 6-НДФЛ.

А также она поможет предпринимателю и руководителю разобраться в отчете бухгалтера и проверить его работу, чтобы избежать неминуемых штрафов при некорректном заполнении и сдаче отчёта.

Пример заполнения рассмотрен на создании отчёта в 1С: Бухгалтерия.

Обращаем ваше внимание на то, что в 2020 году действует новая форма 6-НДФЛ, но на заполнении строки 070 это не отобразилось.

Вы или ваш бухгалтер подготовили отчёт по форме 6-НДФЛ. Обязательно проверьте суммы исчисленного и удержанного налога.

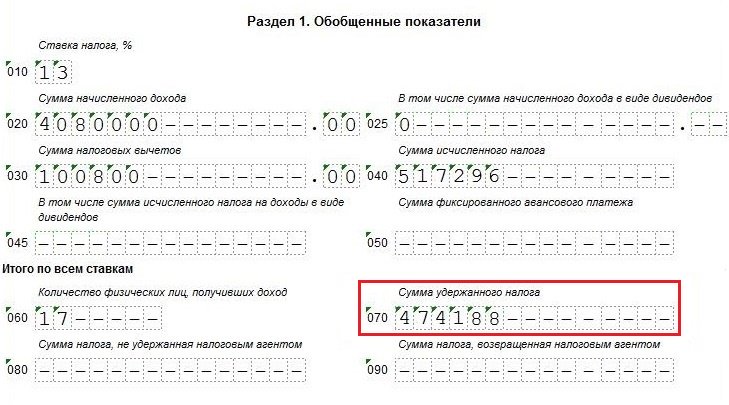

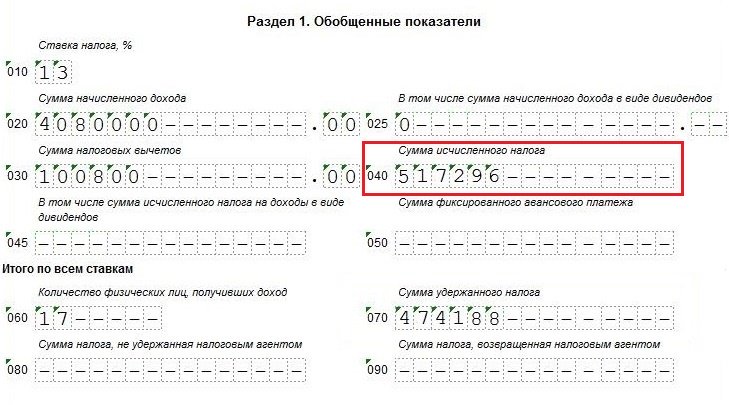

Пример

Общая сумма исчисленного налога отражается в строке 040 Раздела 1 и равна 327 003 рубля. Но при этом, сумма удержанного (уплаченного) налога, отраженная в статье 070 равна 278 417 рублей. Налог НДФЛ удержан и уплачен до конца расчетного месяца.

Изучив внимательно отчет, вы можете обнаружить закравшуюся ошибку. В данной ситуации сумма стоки 040 и строки 070 должны совпасть, почему они не совпали разберём ниже.

Рис. 1 (нажмите для увеличения)

Ошибка в отчёте: в строке 080 есть неоплаченный налог

Анализ выявил, что часть суммы из строки 070 встала в строку 080, в которую встает сумма налоговых удержаний, по которым не наступил момент уплаты. Что следует сделать вам в этом случае?

Ошибка 1: в разделе 1 сформированы, но не оплачены ведомости на выплату зарплаты

На нашем примере ведомость на выплату зарплаты сформирована, но не оплачена, то есть не созданы платежные поручения (списания с расчетного счета) или выдача наличных. Нажимаем кнопку «Оплатить ведомость». В строке отразится документ оплаты.

Рис. 2 (нажмите для увеличения)

Рис. 3 (нажмите для увеличения)

Рис. 4 (нажмите для увеличения)

Видим, что сумма НДФЛ по этой ведомости переместилась из строки 080 в строку 070. Проблема решена!

Рис. 5 (нажмите для увеличения)

Аналогично делаем оплату в ведомости в банк. Получаем такой результат в 6-НДФЛ.

Рис. 6 (нажмите для увеличения)

Ошибка 2: в разделе 1 неверно указан налоговый орган и его реквизиты

На нашем примере в ведомости на выплату зарплаты неверно указан налоговый орган.

Все ведомости оплачены, но видим, что одна сумма налога осталась в строке 080, как неудержанная.

Рис. 7 (нажмите для увеличения)

Чтобы найти ошибку, сформируем «Анализ НДФЛ» по месяцам по налоговым органам. Одна сумма встала в другую ИФНС.

Рис. 8 (нажмите для увеличения)

«Проваливаемся» в строке в ведомость.

Рис. 9 (нажмите для увеличения)

Рис. 10 (нажмите для увеличения)

В ведомости выбрана ИФНС, помеченная на удаление. Выбираем нужную. Снова сформируем 6-НДФЛ. Сумма встала корректно.

Рис. 11 (нажмите для увеличения)

Ошибка 3: в разделе 2 в расчёте отображаются суммы предыдущего периода

На примере ведомость создавалась позднее и при формировании документов оплаты (платежных поручений или выдачи наличных) неверно поставили дату документа.

Рис. 12 (нажмите для увеличения)

Сформируем отчет Анализ НДФЛ по месяцам налогового периода. Также «провалимся» в строку с суммой 41 864 руб. Обнаруживаем, что списание с расчетного счета созданы датой 31.08.2019. Соответственно, сумма НДФЛ попала в отчет за 9 месяцев.

Рис. 13 (нажмите для увеличения)

Вполне вероятно, что списания с расчетного счета по выплате зарплаты за май были созданы позже, соответственно неверно указана дата в списаниях. Поменяйте даты во всех списаниях на 01.06.2019. Переформируйте отчет 6-НДФЛ. Теперь в отчете отражены суммы, относящиеся к последнему периоду.

Рекомендуемые курсы от Учебного центра по этой теме:

-

«Ошибки в учете — найти и обезвредить»

Приглашаем вас в наш Учебный центр, где мы научим вас, как работать с программой:

-

Бухгалтер с «нуля»

-

«1С:Бухгалтерия 3.0» для начинающих.

-

«1С:Бухгалтерия 8. Практика применения» редакция 3.0.

-

Оператор 1С

Остались вопросы? Приглашаем вас на индивидуальные консультации от специалистов Учебного центра и линии консультаций.

Как заполнить строку 070 в 6-ндфл за полугодие

НДФЛ является основным налогом, который рассчитывается в процентах от полученных физическим лицом выплат кроме налоговых вычетов. С 01.01.2016 года всеми налоговыми агентами ежеквартально в ФНС представляется отчетность по 6-НДФЛ, отражающая общую сумму всех доходов работников по предприятию, облагаемых НДФЛ по разным ставкам. 6-НДФЛ отражает сведения о доходах физлиц, размер рассчитанного налога и сроки удержания.

Рассмотрим порядок заполнения строки 070 в 6-НДФЛ

Нормативное регулирование сдачи 6-НДФЛ

НК РФ часть 2 регулирует НДФЛ

Приказ ФНС России от 14.10.2015 N ММВ-7-11/450@ устанавливает форму и заполнение 6-НДФЛ

Письмо ФНС России от 04.05.2016 N БС-4-11/7928 разъясняет вопросы по сдаче 6-НДФЛ налоговыми агентами

Письмо ФНС России от 10.03.2016 N БС-4-11/3852@ определяет контрольные соотношения по отчетности 6-НДФЛ

Порядок расчетов и выплат по НДФЛ

Получение налогоплательщиком дохода фиксируется определенной датой, которой для целей НДФЛ является дата последнего числа месяца, за который начисляется доход.

Расчет сумм НДФЛ осуществляется налоговым агентом на дату получения дохода нарастающим итогом суммы всех доходов, к которым применяется НДФЛ.

Так, при начислении дохода, работодателем производится расчет сумм НДФЛ. До окончания месяца НДФЛ не исчисляется и не удерживается. Удержание НДФЛ осуществляется по факту выплаты дохода и перечисляется в бюджет на следующий день.

При выплате аванса НДФЛ не исчисляется и не удерживается, а только по результатам начислений за месяц (включая и за первую половину месяца).

В строке 070 раздела 1 расчета 6-НДФЛ за полугодие 2020 г. отражается сумма удержанного впоследствии (по итогам 1 квартала – за апрель) НДФЛ и удержанный налог за апрель и май, июньские суммы будут отражены в отчетности за 9 месяцев.

Налоги в бюджет перечисляйте в полных рублях, округляя копейки по правилам арифметики. То есть сумму налога менее 50 коп. отбрасывайте, а сумму налога 50 коп. и более округляйте до полного рубля (п. 6 ст. 52 НК РФ). Страховые взносы перечисляйте в бюджет без округления: в рублях с копейками (п. 5 ст. 431 НК РФ).

Действительный государственный советник РФ 3-го класса, к.э.н. А. Кизимов

Читайте также статью ⇒ 6-НДФЛ нулевая – нужно ли сдавать ее.

|

Состав строки 070 6-НДФЛ

Строка 070 6-НДФЛ имеет полное название – «Сумма удержанного налога» и входит в раздел 1, которая, в соответствии с порядком, рассчитывается нарастающим итогом.

Основные правила заполнения строки 070 расчета за полугодие 2020г.:

| Порядок | Пример |

| отражение нарастающим итогом по всем работникам | сумма, удержанная с доходов физлиц с января по июнь 2020 года |

| отражается сумма, которая удержана в отчетном периоде | сумма, удержанная с доходов физлиц с 1 января по 31 июня, а налог, который исчислен, но удержан в июле, отражается в строке 040 |

| сумма удержанного налога записывается в полных рублях без копеек | менее 50 копеек обнуляют, а 50 копеек и более – округляют до полного рубля |

| независимо от числа разделов 1 для разных ставок строка 070 отражается только один раз на первом листе |

Важно! За недостоверные сведения в 6-НДФЛ штраф составляет 500 руб.

Пример заполнения строки 070

Налоговые агенты удерживают сумму НДФЛ на дату выплаты, т.е. это дата удержания налога. При заполнении 6-НДФЛ строки 070, в случае выплаты зарплаты за декабрь 2017 г. 9 января 2020 г. в размере 300000 руб., НДФЛ – 39000 руб.

Отражается эта зарплата в разделе 1 в отчетах – за 2017 г. и за 1 квартал 2020 г.

| Отчет | Зарплата | НДФЛ |

| 6-НДФЛ за 2017г. | в строку 020 | в строку 040 |

| 6-НДФЛ за 1 квартал 2020г. | в строку 020 | в строку 070 и в раздел 2 в строку 140 |

Проверка показателя строки 070

Осуществить проверку правильности заполнения расчета можно при помощи рекомендованных ФНС контрольных соотношений. Например, по строке 070 сравнивается удержанный и уплаченный НДФЛ и должно выполняться:

Уплаченный налог > Строка 070 – Строка 090

Не выполнение этого условия говорит о том, что удержанный налог перечислен в бюджет не в полном объеме.

Также важно отметить, что значение строки 070 (раздел 1) не должно равняться сумме строк 140 (раздел 2), что зависит от переходящих выплат.

Важно! Если в организации не производилось выплат работникам, то нулевой расчет сдавать не нужно, но если расчет сдается, то ФНС ее обязана принять.

Отражение зарплаты за полугодие в форме 6-НДФЛ

Налоговые агенты составляют расчет за полугодие не позднее 30 июня представляют в ФНС по месту учета по форме 6-НДФЛ.

В разд. 1 6-НДФЛ указываются суммированные по всем физлицам суммы начисленного дохода, рассчитанного и удержанного налога с начала года по соответствующей ставке налога. При этом нарастающим итогом с начала года указываются:

| 020 | сумма дохода по всем физлицам |

| 040 | сумма налога по всем физлицам |

| 070 | сумма удержанного НДФЛ |

Так, начисленная и выплаченная до 30 июня заработная плата, в том числе и аванс, сумма начисленного налога отражаются в строках 020 и 040 расчета за полугодие. Сумма удержанного впоследствии НДФЛ будет отражена в строке 070 разд. 1 расчета за 9 месяцев.

Пример заполнения 6-НДФЛ при выплате зарплаты за июнь до окончания июня

Выплата зарплаты производится: 16 числа текущего месяца и 1 числа месяца, следующего за текущим. Так, зарплата за июнь была выплачена накануне – 30.06.2020 (например, дата выплаты приходится на выходной). Сумма зарплаты – 100000 руб., сумма НДФЛ – 13000 руб. Вычеты не предоставляются.

В расчете 6-НДФЛ заполняется:

| за полугодие | 020 | 100000 |

| 040 | 13000 | |

| За 9 месяцев | 020 | 100000 |

| 040 | 13000 | |

| 070 | 13000 |

Отражение в стоке 070 возврата НДФЛ

Иногда приходится оформлять возврат излишне удержанного НДФЛ на основании предоставления документов по праву на вычет работником, например на основании уведомления из ФНС по имущественному вычету. В этом случае не требуется сдавать уточненный расчет 6-НДФЛ за периоды, по которым уже отчет сдан. Вся эти информация о предоставлении вычета и о возврате ранее удержанного налога должны быть отражены в 6-НДФЛ за текущий период.

Пример отражения возврата НДФЛ

Работником в июне представлено уведомление из ФНС о праве на имущественный вычет по приобретенному жилью в размере 500000 руб. Ежемесячная заработная плата работника составляет 50000 руб., НДФЛ с заработной платы – 6500 руб. Других вычетов по НДФЛ работнику не предоставлялось.

На основании заявления удержанный НДФЛ был возвращен за период с января по май в размере 32500 руб.

Информация о предоставлении такого вычета и возврате налога отражаются в расчете 6-НДФЛ за полугодие, составляемый по состоянию на 30 июня. Уточненные расчеты 6-НДФЛ за I квартал не представляется.

В разделе 1 расчета 6-НДФЛ за полугодие, составляемый нарастающим итогом, отражается:

| Строка | Отражаемая информация (расчет) | Сумма, руб. |

| 010 | ставка налога 13% | – |

| 020 | зарплата за январь – июнь = 50000 * 5 | 250000 |

| 030 | сумма имущественного вычета | 500000 |

| 040 | сумма НДФЛ за январь – июнь = 250000 * 13% | 32500 |

| 070 | сумма фактически удержанного НДФЛ с зарплаты | 32500 |

| 090 | сумма возвращенного налоговым агентом НДФЛ | 32500 |

Ошибка по представлению расчета

Организация не ведет деятельность (в штате – 1 директор, заработная плата ему не начисляется) и не представила 6-НДФЛ.

ФНС не имеет права привлекать такую организацию к ответственности и приостановить операции по счету. Но, в связи с тем, что ФНС не имеет информации о приостановке деятельности, можно представить нулевой расчет или информационное письмо о приостановке деятельности и отсутствии выплат, в противном случае составляется акт о нарушении и выносится решение о приостановлении операций по счетам в банке и электронных переводов и в этом случае в течение 1 месяца нужно представить в ФНС возражения по акту в письменной форме с пояснениями причин не сдачи 6-НДФЛ.

Ошибка по техническим неполадкам

В отдельных случаях из-за технических проблем налоговым агентом представляется корректировка по ранее сданным расчетам. В этом случае привлечение к ответственности зависит от того, насколько допущенная ошибка повлияла на налоговую базу и сам налог (размер налога и сроки уплаты, персональные данные и т.д.). Но своевременное самостоятельное выявление ошибок и сдача в ФНС корректировок по 6-НДФЛ до момента обнаружения ФНС недостоверных данных в представленных документах, могут выступить основанием для освобождения от ответственности.

Читайте также статью ⇒ Как отразить декретные в 6-НДФЛ.

Ответы на распространенные вопросы

Вопрос №1: Нужно ли отразить доходы, не подлежащие обложению НДФЛ по строке 020, 030 и 130 расчета по форме 6-НДФЛ?

Ответ: Доходы, которые не подлежат налогообложению, на которые не действует ограничение суммы, не отражаются в 6-НДФЛ, а те, которые, облагаются с ограничением (например, материальная помощь, ограничиваемая 4000 руб.), отражаются в 6-НДФЛ по строкам 020, 030 и 130 только в том случае, если эти начисления превышают необлагаемый размер.

Вопрос №2: Как нужно отразить доначисление и выплату зарплаты за период, за который уже сдана отчетность?

Ответ: При том условии, что начисление зарплаты и осуществление дополнительных выплат и по исчислению, удержанию и перечислению НДФЛ с дохода произведены по факту в последующем периоде, то это нужно отметить в 6-НДФЛ, представляемом по итогам следующего отчетного периода, в том числе по строке 070.