Содержание

- prednalog.ru

- Бесплатная книга

- Счет 57. Переводы в пути

- Как счет 57 используется в бухгалтерском учете?

- Типовые бухгалтерские проводки со счетом 57

- Субсчета

- Пример оформления счета 57

- Понятие переводов в пути

- Синтетический и аналитический учет переводов в пути

- Документальное оформление переводов в пути

- Дебет 51 Кредит 57

- Цели использования счета 57

- Как закрывается счет 57 в бухгалтерском учете

- Существующие субсчета

- Корреспонденция счета 57 с другими счетами

- Бухгалтерские проводки счета 57

- Счет 57 в бухгалтерском учете

- Субсчета к 57 счету

- Как закрыть 57 счет

- Закрытие 57 счета – проводки

- «Переводы в пути»: 57 счет бухгалтерского учета – проводки

prednalog.ru

В каких ситуациях используется счет 57 «Переводы в пути». Для чего он нужен? Как гласит план счетов бухгалтерского учета организаций, утвержденный приказом Минфина РФ от 31 октября 2000 г. № 94н, по счету 57 «Переводы в пути» отражается движение денежных средств в рублях или иностранной валюте, внесенные в кассы банков или почтовых отделений для зачисления на расчетный счет организации, но еще не зачисленные по назначению».

В каких ситуациях используется счет 57 «Переводы в пути». Для чего он нужен? Как гласит план счетов бухгалтерского учета организаций, утвержденный приказом Минфина РФ от 31 октября 2000 г. № 94н, по счету 57 «Переводы в пути» отражается движение денежных средств в рублях или иностранной валюте, внесенные в кассы банков или почтовых отделений для зачисления на расчетный счет организации, но еще не зачисленные по назначению».

По сути, счет 57 «Переводы в пути» является транзитным, и многие организации обходятся без него ,чтобы не усложнять и без того сложный бухгалтерский учет. Все дело во временных промежутках.

Для более понятного определения назначения счета 57, рассмотрим его более подробно.

Какие организации не используют счет 57 «Переводы в пути»?

1. Если у вас в организации небольшая торговая выручка и сумма наличных не превышает лимит за день.

2. Если организация использует полученные денежные средства для расчетов с работниками по зарплате, для расчетов с поставщиками, для выдачи командировочных расходов и прочие.

3. Если организация ведет свою деятельность без использования кассы только через расчетный счет.

Т.е. наличные денежные средства, полученные организацией, не сдаются в банк, а сразу используются по назначению. В этом случае выручка сразу перечисляется на хозяйственные нужды путем составления проводок:

Д-т 60 К-т 50 – Из кассы оплачен счет поставщику за услуги, работы, товары

Д-т 76 К-т 50 – из кассы выдана дебиторская задолженность или произведены расчеты с прочими организациями

Д-т 71 К-т 50 — из кассы выданы суммы в подотчет и т.д.

Во избежание превышения лимита организация сдает выручку в банк, либо инкассаторам для зачисления на расчетный счет. Какими проводками это отразить?

Стандартная ситуация, когда малые предприятия сдачу денег в банк оформляют проводкой:

Д-т 51 «расчетный счет» К-т 50 «Касса»

Такое возможно, но это не совсем правильно, поскольку деньги из кассы уже изъяты, а на расчетный счет еще не поступили. Счет 57 «Переводы в пути» как раз и отражает это перемещение выручки из предприятия в банк в реальном времени, хотя эта операция занимает по времени менее одного дня. Но, если выручка в банк сдается вечером, она будет зачислена на расчетный счет лишь на следующий день.

Эта ситуация происходит не только, когда выручку сдает, например, сам бухгалтер или директор компании, но и инкассаторы.

Часто крупные супермаркеты по согласованию с банками ставят терминалы, с помощью которых покупатель рассчитывается за свои покупки кредитными картами. Такие расчеты выгодны всем. Для покупателя: он рассчитывается удобным способом без наличных в кармане. Для торговой организации: сумма покупок может быть не ограничена, к тому же повышает престиж магазина. Для банка: за совершение операций он берет свой процент. Но операция по терминалу может совершиться вечером, а деньги на расчетный счет могут поступить лишь через несколько дней.

Для таких операций и применяется счет 57 «переводы в пути». Первичным документом для подтверждения операций по этому счету могут быть квитанции кредитных учреждений, банков, сберкасс, копии сопроводительных ведомостей для инкассаторов и прочие документы.

Типовые проводки по счету 57 «Переводы в пути».

Операции по дебету счета 57 «Переводы в пути»

| Номер п/п |

Корреспондирующие счета |

||

| Дебет | Кредит | ||

| 1 | В кассу поступили денежные средства, числящиеся в пути | 50 | 57 |

| 2 | Зачислены на расчетный счет организации денежные средства, числящиеся в пути | 51 | 57 |

| 3 | Зачислены на валютный счет денежные средства, числящиеся в пути | 52 | 57 |

| 4 | Зачислены на специальный счет денежных денежные средства, числящиеся в пути | 55 | 57 |

| 5 | Возвращены излишне полученные денежные средства от покупателей, еще не зачисленные на текущий счет организации |

62 | 57 |

| 6 | Перечислены денежные средства на лицевые счета работников, за исключением расчетов по оплате труда и расчетов с подотчетными лицами, но еще не зачислены на текущие счета организации |

73 | 57 |

| 7 | Отражение курсовых разниц по проданной валюте при понижении курса ЦБ РФ |

91 | 57 |

Операции по дебету счета 57 «Переводы в пути».

| Номер п/п |

Корреспондирующие счета |

||

| Дебет | Кредит | ||

| 1 | Из кассы выданы суммы инкассаторам или сделан почтовый перевод для зачисления на расчетный или специальный счет | 57 | 50 |

| 2 | С расчетного счета выданы денежные средства для зачисления в кассу организации | 57 | 51 |

| 3 | Перечислены валютные средства для зачисления на расчетный счет или валютные средства перечислены с одного валютного счета на другой | 57 | 52 |

| 4 | Перечислены денежные средства со специального счета в банке для приобретения (продажи) валюты |

57 | 55 |

| 5 | Поступили денежные средства от покупателей, но еще не зачислены на счета организации в банке |

57 | 62 |

| 6 | Получен краткосрочный кредит, но еще не зачислен на расчетный счет | 57 | 66 |

| 7 | Получен долгосрочный кредит, но еще не зачислен на расчетный счет | 57 | 67 |

| 8 | Поступили денежные средства от сторонних организаций, но еще не зачислены на расчетный счет |

57 | 76 |

| 9 | Поступили денежные средства от филиалов, представительств, отделений и прочих обособленных подразделений, но еще не зачислены на счета в банке | 57 | 79 |

| 10 | Сдана выручка от реализации товаров, выполнения работ, оказания услуг, передачи имущественных прав, но еще не зачислена на счет в банке |

57 | 90 |

| 11 | Отражение курсовых разниц по проданной валюте при повышении курса ЦБ РФ |

57 | 91 |

Таким образом, счет 57 «Переводы в пути» необходим для учета движения денежных средств по операциям, срок которых превышает 1 банковский день. К ним можно отнести:

— Наличные денежные средства, которые компания внесла в кассу почтового отделения или сберкассу при перечислении их на расчетный счет поставщику.

— Наличные денежные средства, которые компания сдала вечером в кассу банка или передала инкассаторам.

— если в компании открыто несколько счетов, то денежные средства, которые компания перечислила с одного валютного счета на другой валютный счет, либо с расчетного на валютный счет и наоборот.

— если в компании есть корпоративная пластиковая карта в одном банке, а расчетный счет открыт в другом, то денежные средства, которые компания направила на эту карту.

По дебету счета 57 учитываются операции, на основании которых компания делает перевод средств, по кредиту – зачисление этих средств на расчетный или валютный счет.

Аналитический учет по счету 57 «Переводы в пути» ведется в разрезе способов перевода денежных средств, либо от видов валют. Если компания, например, работает только с инкассаторами, то нет смысла открывать аналитику по счету 57.

Если же организация сдает выручку инкассаторам, и ведет расчеты через кредитные карты, то можно открыть, например, для инкассированной выручки по счету 57 «Переводы в пути» субсчет 1 «инкассация», а для оплаты по кредитным картам субсчет 2 «Оплата кредитными картами».

Если у магазина много подразделений, то по счету 57 «Переводы в пути» будет удобнее сделать разбивку по подразделениям. Так можно отследить движение денежных средств в каждом подразделении.

Пример 1

Магазин «Аленушка» имеет три торговых точки. Каждый день магазины сдают выручку инкассаторам. Выручка по магазину 1 составила 20 000 руб., по магазину 2 – 30 000 руб, по магазину 3 – 50 000руб. Бухгалтерские проводки:

Д-т 57 -1 К-т 50 = 20 000 — Сдача выручки инкассаторам по магазину 1

Д-т 57 -2 К-т 50 = 30 000 — Сдача выручки инкассаторам по магазину 2

Д-т 57 -3 К-т 50 = 50 000 — Сдача выручки инкассаторам по магазину 3

При получении выписок с расчетного счета бухгалтер делает проводки:

Д-т 51 К-т 57-1 = 20 000 — Зачисление на расчетный счет выручки от инкассаторов по магазину 1 (сумка 215)

Д-т 51 К-т 57-2 = 29 900 — Зачисление на расчетный счет выручки от инкассаторов по магазину 2 (сумка 216)

Д-т 51 К-т 57-3 = 50 200 — Зачисление на расчетный счет выручки от инкассаторов по магазину 3 (сумка 217)

Таким образом, магазин 2 допустил недовложение 100 руб., а магазин 3 – перевложение на 200 руб.

При валютных операциях (при перечислении валютных средств с одного счета на другой, открытых в разных банках, либо при перечислении с валютного счета на расчетный) на счете 57 образуются курсовые разницы вследствие разницы внутренних банковских курсов.

Бесплатная книга

Как рассчитать отпускные правильно и успеть отдохнуть.

Скорее в отпуск!

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку «Получить книгу».

Счет 57. Переводы в пути

Счет 57 «Переводы в пути» – это активный балансовый счет, предназначенный для учета данных о движении денежных средств, еще не поступивших на банковские счета предприятия. Подробнее о порядке использования счета 57 можно будет узнать из представленного материала.

Как счет 57 используется в бухгалтерском учете?

Деньги зачисляются по указанным реквизитам в течение определенного количества времени. Перечисление средств может быть выполнено разными способами:

- в кассе кредитного учреждения;

- через банковский терминал;

- через почтовое отделение.

Чаще всего перечисленные суммы — это выручка от продажи товаров компании, ведущей торговую деятельность. Иногда средства поступают за оказанные услуги или выполненные работы. Чтобы бухгалтер мог точно определить размер прибыли предприятия, ему важно учесть суммы, которые уже переведены, но еще не зачислены.

Основанием для отражения средств в дебете счета 57 могут стать квитанции о переводе, ведомости, оформляемые при сдаче денег инкассаторам, и прочая подобная документация. Также счет используется для учета оплаты при помощи банковской карты.

Деньги могут быть переведены в рублях или иностранной валюте. Каждое направление должно быть учтено отдельно.

Типовые бухгалтерские проводки со счетом 57

В Плане бухгалтерских счетов можно найти ряд типовых проводок, применяющихся для отражения операций с использованием счета 57. Приведем самые распространенные из них:

| Описание операции | Дт. | Кт. |

|---|---|---|

| Оплата за товары или услуги, произведенная при использовании эквайринга | ||

| Выручка от продажи товаров, перечисленная при помощи корпоративной карты | ||

| Вырученные средства, которые были переданы через инкассаторов в банк | ||

| Деньги, поступившие на расчетный счет предприятия посредством оплаты пластиковой картой | ||

| Комиссия по договору эквайринга | ||

| Деньги, перечисленные с р/счета предприятия на покупку валюты | ||

| Купленная валюта поступила на р/счет предприятия |

Субсчета

Для учета сумм, поступивших в разных валютных единицах, бухгалтер может открыть следующие субсчета:

- 57.1 – перечисленные, но не поступившие средства;

- 57.2 – средства, сданные через инкассаторов;

- 57.3 – средства, выделенные на приобретение иностранной валюты;

- 57.4 – средства, выраженные в иностранной валюте и переданные для продажи.

Бухгалтер вправе оформить и другие субсчета, когда для этого есть основания. Количество и состав счетов второго порядка определяется учетной политикой предприятия.

Пример оформления счета 57

Магазин получил за смену выручку наличными в размере 50 тыс. рублей. В конце смены приехали инкассаторы, с которым у магазина заключен договор на оказание услуг с комиссией 0,5%. Часть выручки – 30 тыс. рублей – была оплачена при помощи эквайринга (имеется договор обслуживания с банком под 0,2%). В результате бухгалтер сформировал следующие проводки:

- Дт. 50 – Кт. 90.01 – 50000 рублей – выручка наличными была отражена в бухучете на основании ПКО.

- Дт. 57-02 – Кт. 50 – 50000 рублей – деньги переданы инкассаторам на основании передаточной ведомости.

- Дт. 51 – Кт. 57-02 – 50000 рублей – выручку внесли на расчетный счет. Клиент получил выписку от банка.

- Дт. 91.2 – Кт. 51 – 250 рублей – услуги инкассаторов, комиссия.

- Дт. 57 – Кт. 90 – 30000 рублей – деньги, поступившие по эквайрингу.

- Дт. 51 – Кт. 57 – 30000 рублей – зачисление выручки по эквайрингу.

- Дт. 91.2 – Кт. 51 – 60 рублей – комиссия банка за услуги эквайринга.

>Учет переводов в пути

Понятие переводов в пути

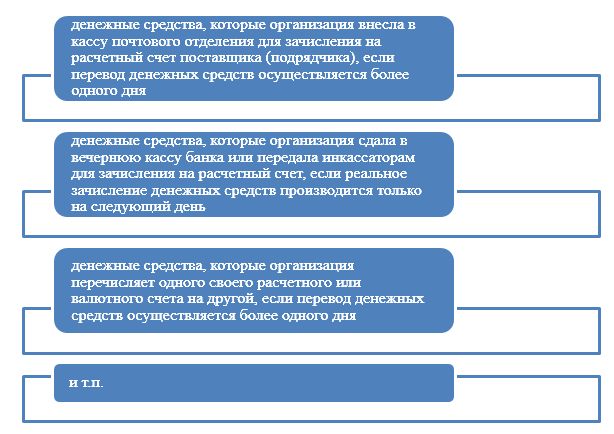

Когда денежные средства или денежные документы перемещаются из кассы на расчетные счета организации и в других случаях по времени более одного дня, такие средства учитываются на специальном счете, предусмотренном Планом счетов бухгалтерского учета $57$ «Переводы в пути».

Переводы в пути могут быть следующими (Рис1)

Рисунок 1. Виды переводов в пути

Кроме вышеуказанных видов переводов в пути, могут быть и другие формы переводов денежных средств или денежных документов. Основанием считать движение денежных средств переводами в пути, можно считать их перемещение более одного дня.

Определение 1

Чаще всего этот счет используют для отражения перевозки денег инкассаторами. Во многих предприятиях за один рабочий день накапливается большой объем наличных денежных средств (магазины). В целях безопасности и сохранности наличных денежных средств, предприятия заключают договор с обслуживающим банком на инкассаторское обслуживание. В конце рабочего дня приезжают работники инкассаторской службы и кассир сдает им наличные денежные средства сверх лимита кассы, при этом составляются специальные документы с указанием точного объема суммы.

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

Синтетический и аналитический учет переводов в пути

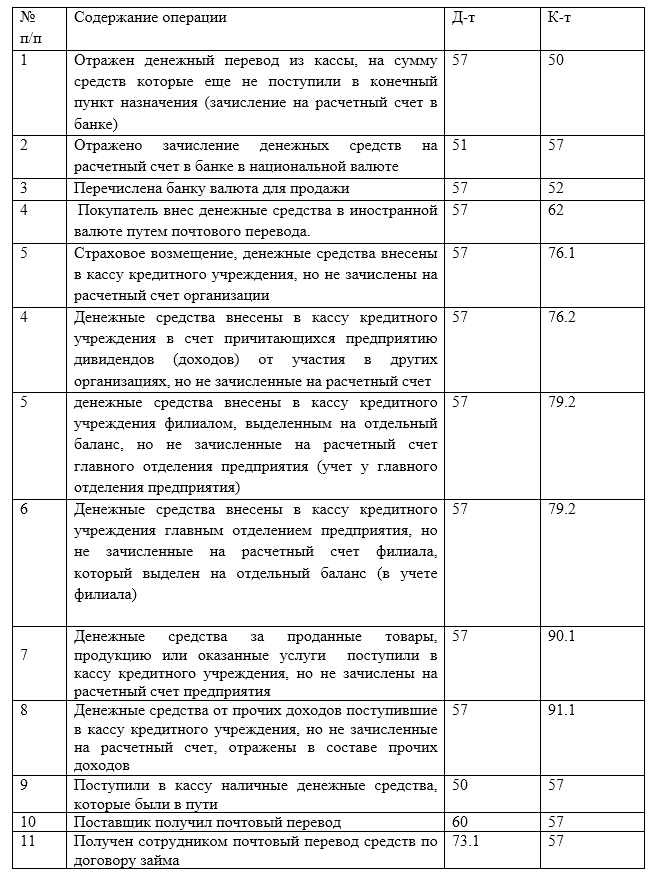

По дебету счета $57$ отражаются денежные средства, которые отправлены в какой либо пункт назначения, по кредиту – отражается их доставка в пункт назначения.

Аналитический учет ведется в разрезе различных переводов в пути. Например:

- $57.1$ – Денежные средства переданы инкассаторам для зачисления их на расчетный счет предприятия

- $57.2$ – денежные средства перечисленные с одного расчетного счета на другой (если их перечисление занимает более одного дня) и т.п.

Основная корреспонденция счета $57$ «Переводы в пути» представлена в Таблице $1$.

Рисунок 2. Типовые проводки по операциям с переводами в пути

Таким образом, есть множество случаев перемещения денежных средств, которые необходимо учитывать на $57$ счете.

Документальное оформление переводов в пути

Для того, чтобы отразить денежные средства в пути, необходимо их документальное обоснование. Документами, подтверждающими переводы в пути могут быть:

- квитанция почтового перевода;

- квитанция банка, в котором был осуществлен перевод денежных средств сотрудникам, поставщикам и т.п.

- накладная о приеме на пересылку денежных документов (оплаченных путевок и т.п.) от транспортной компании.

- сопроводительная ведомость на сдачу денежных средств инкассаторам;

- и т.п.

На основании вышеуказанных документов, бухгалтер оформляет операцию соответствующими проводками в тот же день, что и выданы данные документы.

Как только перевод денежных средств или денежных документов получен получателем – делается соответствующая запись на счетах бухгалтерского учета. Получение переводов получателем также оформляется документами (копии квитанций о получении и др.)

Дебет 51

Кредит 57

Расчетные счета. Переводы в пути

- Отражается зачисление на текущий счет в банке денежных средств, временно находившихся в пути. Например: после передачи выручки инкассатору, после зачисления выручки с платежных карт, после продажи валюты и т. п. операций.

Проводится на основании банковских выписок. - Отражается зачисление выручки от продажи валюты, в рублевом эквиваленте.

Проводится на основании банковских выписок. - Поступление денег на текущий счет торгового или сервисного предприятия после инкассации слипов согласно переданного банку реестра.

Проводка означает зачисление на текущий счет средств, переведенных с карт-счетов покупателей и потребителей услуг, рассчитавшихся посредством платежных карт.

Проводки, отражающие передачу кассовой наличности третьему лицу:

- Дт 57 Кт 50 – передача кассовой наличности инкассатору или в вечернюю кассу банка;

На следующий день, по получении выписки: - Дт 51 Кт 57 – деньги зачислены на текущий счет в банке.

Смысл проводки через счет 57 в том состоит, чтобы операция нашла отражение в бухгалтерском учете той датой, которая значится в первичных документах.

Проводки, отражающие продажу валюты:

- Дт 57 Кт 52 – валюта направлена на продажу;

- Дт 51 Кт 57 – выручка от продажи валюты зачисляется на рублевый счет;

- Дт 91.2 Кт 57 или Дт 57 Кт 91.1 – финансовый результат от продажи валюты.

Бухучет – система сбора и регистрации данных, выражаемых в денежном эквиваленте и отображающих задолженности или обязательства, состояние имущества предприятия. Делается это с помощью постоянной записи всех хозяйственных операций в специальных регистрах по учету однородных экономических данных. Один из этих счетов – счет с кодом 57, обозначающий «переводы в пути». Для более четкого понимания происходящего рекомендуется подробнее узнать основную информацию о том, что такое переводы в пути, счет 57, проводки этого регистра.

Цели использования счета 57

57 счет – один из счетов в бухгалтерском учёте. Он называется «Переводы в пути» и предназначен для хранения данных о движениях денежных средств в национальной валюте России и иностранных государств, то есть денег, которые вносятся и зачисляются плательщиками на счета организаций или сберегательных касс. Чаще все эти деньги представляют собой выручку от реализованных товаров. Ключевой особенностью этих средств является то, что они еще не дошли до конечного получателя.

Бухгалтерия – важный отдел предприятия по учету его имущества

Важно! Принятие средств происходит по основанию квитанции, ведомости или документа, подтверждающего сдачу выручки в кассу сберегательных учреждений или инкассаторам. Стоит заметить, что переводы средств в иностранной валюте выполняются в 57 счете отдельно.

Средства, зачисляемые в кассы, подлежат переводу на счета банков, а затем на счета организаций. Это регламентируется правилами о денежном обращении на территории РФ. Также средства могут быть сданы инкассаторским службам банка или другим службам, обладающим лицензией Банка России.

Средства, начисляемые на 57 счет, часто и тщательно проверяются аудиторами и это вполне объяснимо, так как это позволяет контролировать развитие организации и ее стабильность. Если бухгалтерские документы достоверны и предоставлены с выполнением всех норм, то денежный учет будет правильным. Особенно это касается 57 счета.

Бухучет основан на хранении информации на счетах

Применение сальдо-57, исходя из определения министерства финансов, происходит в качестве источника информации о движении денег в разных валютах в тех случаях, когда перечисление на счет банка происходит дольше одного дня с момента направления.

Важно! При проводках обязательно учитывается наличие квитанций от исполнителей и сопроводительных бумаг от инкассаторов на сдачу выручки. Движение «в пути» должно происходить отдельно от других переводов.

Как закрывается счет 57 в бухгалтерском учете

Когда происходит зачисление денежных средств и их списание или при курсовой разнице во время валютной сделки, появляется необходимость закрытия. Как закрыть 57 счет? Если материальные средства поступают в один день, а расходуются в другой, то такая операция будет называться транзитной. Формирование проводок по валютам должно выполняться в соответствии с Положением по бухгалтерскому учету 3-2006, которое определяет перерасчет сумм из иностранных валют в российский рубль. Возникающие разницы будут относиться к расходам и доходам организации, списание которых происходит на 91 счет.

Схема активных и пассивных регистров

Проводки, которые должны быть, когда счет счета 57 закрывается предполагают:

- Дебет 57 Кредит 91.1 – плюс разница при повышении курса Центробанка;

- Дебет 91.2 Кредит 57 – минус разница при понижении курса Центробанка;

- Дебет 91.2 Кредит 57 – сумма комиссии банка.

Существующие субсчета

Как уже было сказано, инвалюта в регистре проводится, как и он сам, обособленно. В частности у него есть несколько субсчетов, которые вводятся по надобности. Среди них:

- 57.1 – «Средства, передающиеся в банк или не зачисленные в отчетный период» (в конце месяца без подтверждения в сданной ведомости);

- 57.2 – «Средства, передающиеся в банк через инкассаторские службы». Чаще всего применяется предпринимателями розничной торговли, заключающими договор с банком на сдачу денег через службу инкассаторов;

- 57.3 – «Средства в национальной валюте России для обмена на инвалюту». Описывают процессы покупки инвалюты;

- 57.4 – «Средства, в инвалюте для обмена на российский рубль» Описывают процессы продажи инвалюты.

Средство 1С предоставляет автоматизацию бухучета

Важно! Следует обращать внимание на то, что, когда формируется отчет о движении ДС по 57 счету в бухгалтерии, они (ДС) должны быть отражены в этой отчетности. Также нужно включать в отчетность обороты СЧ 57 Дебет. Любые операции с иностранной валютой, согласно Положению по бухгалтерскому учёту 3/2006, необходимо пересчитывать в российские рубли. Порядок этого процесса также регламентируется Положением 3.

Корреспонденция счета 57 с другими счетами

В бухучете существуют активные, пассивные (пассив определяет движение внутри предприятия) и активно-пассивные счета. СЧ-57 является актив счетом, что означает фиксацию любого прихода в дебете, а расхода – в кредите. В конце учетного месяца либо формируется дебетовое сальдо, либо происходит закрытие регистра в случае успешного прихода денег в банк. Исходя из этого, можно определить взаимодействие «Переводов в пути» по дебету и кредиту.

Сч. 57 корреспондирует (дебетуется) со следующими регистрами:

- 50, 51, 52, описывающих внутрихозяйтсвенные нужды;

- 62, 64, 67, описывающих расчеты с клиентами;

- 78 как расчет зависимых фирм;

- 45 и 46, описывающих реализованные товары;

- 99 как прибыть и убыток при покупке валют.

Вид проводок по СЧ-57 в среде 1С

При закрытии Сч. 57 взаимодействует со счетами 50, 51, 52, 64, 73. При зачислении денег на необходимый счет производится проводка, подтверждающая это.

Бухгалтерские проводки счета 57

Ниже будут представлены примеры проводок по СЧ 57. Первым примером будет операция эквайринга, то есть оплата картой через ККТ или терминал:

- Дебет-57 Кредит-60 «Выручка при реализации товаров на N-нную сумму».

То же самое с конкретизацией:

- Дебет-57 Кредит-62 «Оплата от покупателя за приобретенный товар».

- Дебет-51 Кредит-57 «Выручка при реализации товаров на N-нную сумму».

- Дебет-91 Кредит-51 «Списание части средств в качестве комиссии банка».

При использовании СЧ-57 для операций по покупке и продаже валют (происходит только тогда, когда продажа и зачисление занимают более одних суток). Пример:

- Дебет-57 Кредит-51 «Поступление денег для покупки инвалюты»

- Дебет-52 Кредит-57 «Зачисление инвалюты на счет».

- Дебет-91 Кредит-57 «Отображение разницы между курсом ЦБ и покупки».

При продаже валют проводки практически идентичны:

- Дебет-57 Кредит-52 «Списание валюты по курсу ЦБ»

- Дебет-51 Кредит-57 «Зачисление суммы продажи в руб.».

- Дебет-57 Кредит-91 «Отображение дохода».

Новый вид учетной политики в 1С

Стоит отметить, что СЧ-57 не используется организациями при следующих условиях:

- Небольшая выручка в связи с небольшим оборотом;

- Отсутствие кассы вообще (только спецсчет для зачислений»;

- Использование ДС только для расчетов с контрагентами и сотрудниками.

В общем случае, типичными проводками по УСН денежных средств в пути для СЧ-57 будут: внесение наличных, выручка от продаж товаров в розницу, приобретенных с помощью банковских карт, зачисление денежных средств, отражение положительной и отрицательной курсовой разницы при покупке и продаже валют, которые отражаются в общих расходах и доходах, описании комиссии банка.

Таким образом, счет 57 в бухгалтерском учете – один из важных регистров для хранения информации о хозяйственных операциях, выполняемых как внутри компании, так и за ее пределами. Представляя собой активный счет, он корреспондирует с большим количеством других регистров при проводках операций по покупке иностранной валюты, а также при переводах на счета компании на основании квитанций банка, Почты РФ и других кредитных организаций. Теперь каждый поймет, зачем нужен Сч. 57.

Синтетический счет 57 «Переводы в пути» используется в целях отражения сведений о движении денежных переводов в российской и иностранной валютах. Когда возникает необходимость транзитных операций? Нужно ли закрывать сч. 57? Разберем все подробности на типовых примерах с проводками.

Счет 57 в бухгалтерском учете

В соответствии с нормами приказа № 94н от 31.10.00 г., на этом расчетном счете отображается информация по переводам организации, то есть суммам, предназначенным для перечисления в пользу компании; уже внесенным в кассу почтового отделения, кредитного учреждения или Сбербанка, но еще не зачисленным на счет получателя. Основанием для отражения подобных операций в учете являются платежные квитанции Почты РФ, Сбербанка или других кредитных организаций, а также сопроводительные ведомости (копии) по инкассации.

Главное отличие переводов в пути от других фактов хоздеятельности – транзитный характер и временной промежуток между моментом внесения средств и списания (более 1 дня). Так как счет 57 в бухгалтерском учете относится к активным, увеличение оборотов происходит по дебету в корреспонденции со счетами – 90, 91, 52, 50, 51, 79, 76, 62. А списание сумм переводов выполняется по кредиту сч. 57 в корреспонденции со счетами – 52, 51, 50, 73, 62.

Обратите внимание! Могут не отражать переводы в пути на счете 57 (проводки приведены ниже), организации с наличной выручкой, не превышающей установленный на день кассовый лимит; предприятия, использующие только безналичные расчеты; компании, расходующие наличную выручку на разрешенные цели – выплату заработной платы, выдачу командировочных расходов, погашение обязательств перед поставщиками и др.

Субсчета к 57 счету

- 57.01 «Средства, сданные банку, но еще не поступившие на р/счет» – применяется для отражения тех средств, которые были сданы в банк в последнее отчетное число периода, но не зачислились на счет в этом же периоде.

- 57.02 «Средства, используемые для валютных операций» – применяется организациями для совершения операций с инвалютными средствами.

- 57.03 «Средства в рублях, перечисленные через платежные карты» – применяется для учета операций эквайринга.

Таким образом, можно сделать вывод, что счет 57 «Переводы в пути» нужен для обеспечения достоверного учета денежных средств предприятия и своевременного отражения процесса движения финансов в рублевых и валютных эквивалентах.

Как закрыть 57 счет

Необходимость закрытия счета 57 возникает при списании сумм перевода, то есть во время зачисления денег на р/счет (к примеру, при эквайринге); при курсовых разницах по время валютных сделок. Операция при этом будет считаться транзитной, если деньги поступают в один день, а расходуются в другой. При формировании проводок по движению валюты необходимо следовать требованиям ПБУ 3/2006, а именно п. 4-6, 20, то есть пересчитывать суммы из инвалюты в рубли. Соответственно, возникающие разницы будут признаваться прочим доходом или расходом компании (п. 7 ПБУ 9/99, п. 11 10/99) и списываться на 91 сч.

Закрытие 57 счета – проводки

- Д 57 К 91.1 – отражена положительная разница при повышении курса ЦБ.

- Д 91.2 К 57 – отражена отрицательная разница при снижении курса ЦБ.

- Д 91.2 К 57 – отражено списание суммы комиссии банка-эквайера.

«Переводы в пути»: 57 счет бухгалтерского учета – проводки

- Д 57.03 К 90.01.1 – отражена сумма розничной выручки, оплаченной по эквайрингу.

- Д 51 К 57.03 – отражено зачисление денег на р/счет продавца.

- Д 57.01 К 50 – в последнее число месяца отражено внесение денег из кассы на р/счет.

- Д 51, 52 К счет 57.01 – отражено зачисление средств в пути на р/счет.

- Д 57.02 К 52, 51 – выполнено перечисление средств на приобретение инвалюты.

- Д 57.01 К 62, 76 – отражено перечисление денежного перевода от контрагента, но средства на р/счет еще не поступили.

- Д 51 К 57.01 – отражено поступление средств в банк.

Вывод – в этой статье мы разобрались, что такое денежные переводы; привели типовые проводки по 57 счету, и выяснили, какие организации могут работать без отражения транзитных сумм.