Содержание

- Счет 44 в бухгалтерском учете

- Пример использования 44 счета «Расходы на продажу»

- «Расходы на продажу»: счет 44 в бухгалтерском учете

- Особенности учета

- Как закрыть 44 счет

- Что учитывается в счете 44

- Как закрывается счет 44

- Существующие субсчета

- Проводки

- Счет 44 бухгалтерского учета

- Счет 44. Расходы на продажу

- Как счет 44 используется в бухгалтерском учете?

- Субсчета

- Проводки по счету 44

- Когда нужно использовать счет 44

- Счет 44, с чем корреспондирует: проводки

- Проводки по 44 счету — Расходы на реализацию

- Состав реализационных расходов

- Учет расходов на продажу на счете 44

Счет 44 в бухгалтерском учете — это активный счет «Расходы на продажу», предназначен для отражения данных о расходах, произведенных организацией при продаже товаров, продукции или услуг. С помощью типовых проводок и примеров для чайников изучим специфику использования счета 44 и особенности отражения операций по учету расходов на продажу.

Счет 44 в бухгалтерском учете

Это активный счет, то есть поступление расходов отражается по Дт счета, выбытие — по Кт. Счет можно одновременно отнести к затратным, если расходы на счете относятся к прямым, и собирательно-распределительным, если к косвенным.

Что входит в расходы на продажу

В торговых организациях на счете 44 отражаются затраты:

- на перевозку товара;

- на оплату;

- на аренду помещений;

- на содержание торгового инвентаря и торговых помещений;

- на рекламу;

- на представительские расходы, и др.

Счет «Расходы на продажу» также могут применять и неторговые организации. В этом случае на счете отражаются расходы:

- по погрузке и доставке продукции;

- по содержанию на складах;

- по упаковке и затариванию;

- на рекламу;

- по комиссионным отчислениям (сборам), и т. д.

В Плане счетов, утвержденном Минфином, 44 счет относится к разделу 4 «Готовая продукция и товары». Синтетический счет расходов на продажу включает в себя два субсчета: 44.1 «Издержки обращения в организациях, осуществляющих торговую деятельность» и 44.2 «Коммерческие расходы в организациях, осуществляющих производственную и иную промышленную деятельность».

В организации используется один из этих субсчетов: 44.01 — в торговых, 44.02 — в производственных. При необходимости уточнения аналитики, к ним создаются субсчета.

Схема движений по счету 44:

Типовые проводки по 44 счету

Как видно из предыдущей схемы, счет 44 корреспондирует по кредиту с материальными, затратными и счетами расчетов с контрагентами и «подотчетниками», а по дебету — со счетом расходов.

Основные проводки отражены в таблице:

В организациях, занимающихся исключительно торговой деятельностью, все управленческие затраты можно относить к расходам на продажу. Счет общехозяйственных расходов будет задействован только в случае возникновения деятельности другого вида.

Закрытие 44 счета

В конце периода счет 44 закрывается на 90 счет, субсчет расходов на продажу:

| Дт | Кт | Описание операции |

| 90.7 | 44 | Закрытие счета |

Счет закрывается ежемесячно. В условиях неполной реализации (для торговых организаций), закрытие счета может быть частичным. Тогда транспортные расходы для списания распределяются пропорционально объему реализованного товара. Сумма, соответствующая остатку нереализованной продукции — не закрывается, а переносится на следующий период.

Для производственных предприятий распределение затрат на упаковку и перевозку производится по видам отгруженной продукции.

Методика учета и списания затрат выбирается организацией самостоятельно и прописывается в учетной политике.

Учет ТЗР на 44 счете

Возникновение транспортно-заготовительных расходов у покупателя обусловлено тем, что при поставке контрагент выделяет транспортные расходы отдельно. Организация-покупатель, в зависимости от используемой методологии учета, может включить суммы ТЗР в стоимость товара, либо выделить.

Расходы при доставке товара сторонними организациями выделяются на счете 44, если в учетной политике не предусмотрено их включение в себестоимость товара, то есть оприходование на счет 41 «Товары».

Пример использования 44 счета «Расходы на продажу»

ООО «Антик», занимающееся торговлей, за октябрь 2016 года отразило следующие операции:

- оплата труда — 209 000 руб.;

- взносы на страхование — 62 700 руб.;

- расходы на канцтовары — 11 000 руб.;

- амортизация ОС — 19 000 руб.;

- услуги сторонних организаций — 38 000 руб.;

- затраты на перевозку продукции — 42 000 руб.;

- выручка от реализации — 849 600 руб., вкл. НДС 129 600 руб.;

- себестоимость проданных товаров — 415 000 руб.;

- остаток товара на складе — 113 000 руб.

Эти операции будут отражены проводками:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 44 | 70 | Отражение затрат по оплате труда | 209 000 | Бухгалтерская справка |

| 44 | 69 | Отражены страховые взносы | 62 700 | Бухгалтерская справка |

| 44 | 10 | Отражение расходов на канцтовары | 11 000 | Бухгалтерская справка, накладная |

| 44 | 02 | Начисление амортизации | 19 000 | Бухгалтерская справка |

| 44 | 60 (76) | Стоимость услуг сторонних организаций по доставке | 38 000 | Накладная, акт |

| 62 | 90.1 | Отражение выручки | 849 600 | СФ, акты, накладные |

| 90.2 | 41 | Отражение списания себестоимости | 415 000 | Накладные |

| 90.3 | 68 | Отражение НДС начисленного | 129 600 | Книга продаж |

| 44 | 60(76) | Отражены затраты на транспортировку | 42 000 | Накладная, акт |

Выполним расчеты:

- Остаток товара на складе составил 113 000 руб.

- Общая сумма проданного и непроданного товара составила 113 000 + 415 000 = 528 000 руб.

- Вычислим долю проданного товара: 415 000 / 528 000 * 100 = 78 %.

- Сумма затрат на 44 счете за октябрь: 209 000 + 62 700 + 11 000 + 19 000 + 38 000 = 339 700 руб.

- Следовательно, сумма списания транспортных расходов на 90 счет составит: 42 000 * 78 % = 32 760 рублей.

Закрытие 44 счета отразится с помощью проводок:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 90.7 | 44 | Списаны расходы на продажу | 339 700 | Бухгалтерская справка |

| 90.7 | 44 | Списаны транспортные расходы пропорционально реализации | 32 760 | Бухгалтерская справка |

Сумма 9 240 руб. (42 000 — 32 760) останется не списанной и перейдет в следующий период.

Организация продаж готовой продукции, услуг или товаров требует от фирмы определенных вложений. В статье рассмотрим, какие расходы можно включить в состав затрат на реализацию и как правильно их отразить в бухучете. КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО Получить доступ

«Расходы на продажу»: счет 44 в бухгалтерском учете

Затраты на реализацию товаров, работ и услуг индивидуальны в зависимости от основного вида деятельности. Рассмотрим характерные виды расходов для некоторых направлений:

|

Вид деятельности |

Что относится |

|

Промышленность и производство |

|

|

Торговля |

|

|

Сельское хозяйство |

|

Отметим, что приведенный выше перечень затрат на реализацию, что учитывается на 44 счете, не является исчерпывающим. Состав данных расходов определяется индивидуально для каждой компании, такой перечень следует закрепить в учетной политике компании.

Иными словами, на 44 счет бухгалтерского учета для чайников следует относить затраты компании, которые направлены на осуществление продаж товаров, услуг или работ, а также для увеличения объемов реализации.

Особенности учета

Бухсчет 44 — активный, следовательно, по дебету отражается увеличение затрат, а по кредиту — их списание. В соответствии с Приказом Минфина № 94н, в рабочем плане бухсчетов предусмотрены специальные субсчета к счету 44:

- счет 44-01 используется для отражения операции в фирмах, основной деятельностью которых является торговля;

- 44-02 применим в промышленных и производственных предприятиях.

Типовые проводки:

|

Операция |

Дебет |

Кредит |

|

Расходы включены в состав затрат на реализацию |

||

|

Амортизация |

||

|

Заработная плата |

||

|

Страховые взносы |

||

|

Покупка материально-производственных запасов |

||

|

Готовая продукция для презентации |

||

|

Расчеты через подотчетных лиц |

||

|

Общехозяйственные затраты |

Как закрыть 44 счет

Сформировавшийся дебетовый остаток на конец отчетного периода подлежит закрытию. Однако закрывать бухсчет полностью в конце месяца необязательно. Компания самостоятельно определяет способ списания расходов на продажи и закрепляет решение в учетной политике.

Куда списывается 44 счет «Расходы на продажу», какой счет корреспондируется при формировании операции?

Для списания реализационных трат организации используется счет продаж, составляется бухгалтерская запись:

Дт 90 Кт 44.

Иными словами, все реализационные траты списываются на себестоимость продукции или услуг. Однако некоторые виды расходов следует списывать с учетом некоторых особенностей:

- В промышленности и производстве расходы на транспортировку и на упаковку продукции подлежат ежемесячному списанию. Причем такие траты следует распределять между видами произведенной продукции в зависимости от их объема, веса, себестоимости и других аналогичных показателей.

- В торговле транспортировочные траты необходимо распределять пропорционально проданным товарам и товарам, которые остались на складах или в торговых помещениях. Списание производится ежемесячно.

- В заготовительных этапах сельского хозяйства затраты на заготовку МПЗ и сырья, а также скота, птицы и молодняка подлежат ежемесячному списанию на бухсчета 11 и(или) 15. Однако организация должна самостоятельно определить способы отнесения таких расходов на себестоимость.

Если компания не определила особенности отражения трат на реализацию в учетной политике и в настройках бухгалтерских программ, могут возникать ошибки, почему не закрывается 44 счет. Для устранения ошибок в учете необходимо организовать дополнительный контроль закрытия таких операций. Например, сформировать достоверную отчетность не получится, если при реформации баланса не закрыт счет 44.

Каждое предприятие ведет учет своей хозяйственной деятельности. Согласно законодательству Российской Федерации, все операции, производимые фирмой, отражаются с помощью Плана счетов бухгалтерского учета. С его помощью можно легко отображать каждый факт производимых предприятием действий, группируя их по наименованиям и номерам. Среди прочих, план счетов содержит 44 счет.

Счет 44 имеет название «Расходы на продажу» и служит для отражения информации, связанной с произведенными издержками, затраченными на продажу товаров, оказания услуг и выполненных работ. Применяют его в своей деятельности не только торговые, но и производственные организации. Разница в том, что компании, занимающиеся торговлей, с его помощью получают итоговые данные по сбытовым издержкам, а в производственных, промышленных и строительных компаниях он помогает собирать сведения о затратах на реализацию готовой продукции.

Бухгалтерский учет

44 Счет в бухгалтерии позволяет вести аналитический учет по статьям и видам расходов. Так как на нем учитываются основные хозяйственные средства предприятия, то и ответить на вопрос, какой 44 счет, активный или пассивный, не составит труда.

К сведению! Он активный, поэтому по дебету показывается увеличение расходов, по кредиту их списание. В конце отчетного периода закрывается путем распределения издержек по отношению к базовому показателю.

Что учитывается в счете 44

На счете 44 учитываются расходы на продажу и зависят они от вида деятельности фирмы. У предприятий, занимающихся промышленной деятельностью, торговлей, строительством или переработкой сельскохозяйственной продукции они разные, но относиться все будут на 44 счет бухгалтерского учета.

Основные операции, связанные с затратами на продажи, у промышленных предприятий:

- упаковка изделий, которая может использоваться на складе продукции;

- доставка товара к месту отправления, погрузка в автомобили, вагоны и другие транспортные средства;

- содержание складских объектов, используемых для хранения готовой продукции;

- комиссионные сборы, уплачиваемые организациям-посредникам;

- реклама;

- представительские расходы;

- остальные, схожие по назначению.

В компаниях, осуществляющих торговую деятельность, возможны следующие затраты:

- грузоперевозка товара до места продажи или доставка покупателю;

- аренда торговых помещений;

- оплата труда продавцов;

- хранение товара;

- содержание помещений и инвентаря;

- реклама;

- представительские расходы;

- остальные с подобным назначением.

Хранение товара

Для предприятий, осуществляющих заготовку и переработку сельхозпродукции, к которой относятся молоко, скот, птица, шерсть, зерновые, бобовые культуры и прочее, на 44 счет могут входить эти операции:

- заготовка продукции;

- аренда и поддержание помещений в актуальном состоянии;

- уход и откорм скота и птицы;

- прочие затраты.

У строительных компаний следующие статьи издержек:

- содержание заготовительного аппарата, складов с материалами, кладовых на строительных объектах;

- охрана материалов;

- комиссионные сборы за извещение о прибытии материалов;

- остальные, схожие по назначению.

Важно! Все расходы являются регламентированными. Устанавливаются и регулируются законодательными и нормативными актами.

Как закрывается счет 44

Алгоритм того, как закрывается 44 счет в конце месяца, достаточно прост. Закрытие проводится вручную или с помощью регламентных операций. По дебету в течение месяца отражаются суммы выполненных предприятием издержек, связанных с продажей продукции, оказанием услуг и выполнением работ. В конце отчетного периода суммы частично или полностью, в зависимости от учетной политики предприятия, списываются в дебет счета 90 «Продажи». В случае частичного списания подлежат распределению:

- В торговых и посреднических компаниях транспортные издержки распределяются на товарные и складские остатки. Товарные берутся исходя из общего объема реализации за отчетный месяц, складские на конец периода.

- В промышленности и производстве транспортные издержки и затраты на тару распределяются между номенклатурными группами реализованной продукции по весу, себестоимости, объему и другим факторам.

- В компаниях, занимающихся сельским хозяйством, заготовительные затраты распределяются исходя из видов деятельности в дебет счета 15 «Заготовление и приобретение материальных ценностей» или «Животные на выращивании и откорме».

Обратите внимание! Все другие коммерческие траты, имеющие отношение к реализации продукции, при закрытии отчетного периода списываются на себестоимость проданного товара, услуг или работ.

Существующие субсчета

По Приказу Минфина России №94н в Плане счетов предусмотрены специальные субсчета:

- 44-01 – для отображения операций в торговых фирмах;

- 44-02 – применяется в производственных, строительных и промышленных компаниях.

На субсчете 44-01 учитываются операции, связанные с упаковкой, погрузкой и разгрузкой, доставкой товара, арендой и содержанием помещений для хранения и реализации, проведением анализов пищевой продукции перед продажей, а также другие затраты, связанные с реализацией товара, работ, услуг.

Взаимодействие с другими счетами

На субсчете 44-02 отражается деятельность по транспортировке и заготовке продукции на предприятии до того, как ее включили в фактическую себестоимость, при наличии у предприятия заготовительного агрегата.

>Взаимодействие счета 44 с другими счетами

Счет 44 «Расходы на продажу» корреспондирует с другими счетами в бух. учете.

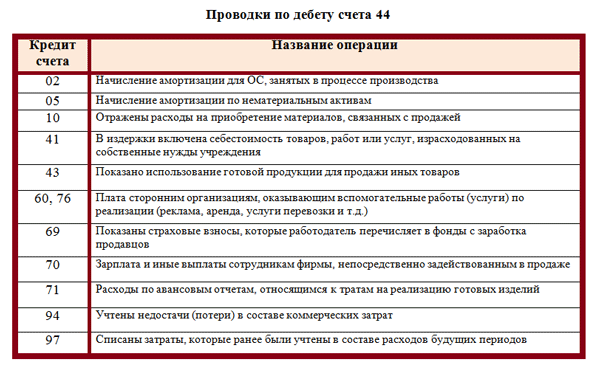

Проводки

Из таблицы взаимодействия счета 44 с остальными счетами бухучета видно, что по кредиту он корреспондирует с затратными, материальными и счетами расчетов с контрагентами, а по дебету со счетами расходов.

44 счет предусматривает такие распространенные проводки:

| Проводка | Наименование операции |

|---|---|

| Дт 44 Кт 02 | Начисление амортизации для ОС, занятых в процессе производства |

| Дт 44 Кт 10 | Приобретение материалов, необходимых для реализации продукции |

| Дт 44 Кт 41 | Себестоимость товаров, работ, услуг, израсходованных на собственные нужды учреждения |

| Дт 44 Кт 43 | Использование продукции для реализации товаров, работ, услуг |

| Дт 44 Кт 60, 76 | Представительские или рекламные издержки, оказываемые другими компаниями |

| Дт 44 Кт 70 | Затраты на зарплату работников, связанных с продажей |

| Дт 44 Кт 94 | Учет недостач в составе коммерческих затрат |

Примеры использования

Предположим, что организация, занимающаяся торговлей, например, чайниками, за месяц продала товара на сумму 2 170 000 рублей, в том числе НДС 390 600 рублей.

Расходы составили:

- амортизация ОС – 15 000 рублей;

- стоимость упаковки – 4 000 рублей;

- зарплата сотрудникам – 70 000 рублей;

- аренда торгового помещения – 15 000 рублей;

- доставка товара – 70 000 рублей;

- подотчет – 13 000 рублей;

- страховые взносы – 25 000 рублей.

При этом себестоимость проданной за отчетный месяц продукции составила 1 740 000 рублей. Складской остаток на конец отчетного периода равен 135 000 рублей.

Теперь нужно на 44 счете бухгалтерского учета все это отразить с помощью проводок:

| Проводка | Сумма, руб. | Наименование операции |

|---|---|---|

| Дт 44 Кт 10 | 4000 | Отражены расходы на упаковку |

| Дт 44 Кт 02 | 15000 | Расходы на амортизацию |

| Дт 44 Кт 71 | 13000 | Подотчетные лица |

| Дт 44 Кт 70 | 70000 | Заработная плата |

| Дт 44 Кт 69 | 25000 | Страховые взносы |

| Дт 44 Кт 76 | 15000 | Аренда |

| Дт 44 Кт 60 | 70000 | Транспортные расходы |

Организация фактически готова к закрытию отчетного периода. Но почему она еще не может этого сделать? Потому что перед тем, как закрыть счет 44, необходимо распределить транспортные затраты. Производится это так:

1 740 000 / (1 740 000 + 135 000) = 93 %

Таким образом, сумма принимаемых транспортных расходов за месяц равна:

70 000 * 93% = 65 100 рублей, при этом остаток в сумме 4 900 рублей переходит на следующий месяц.

Заключительная проводка по закрытию счета 44 будет выглядеть так:

| Проводка | Сумма, руб. | Наименование операции |

|---|---|---|

| Дт 90 Кт 44 | 219210 | Закрытие расходов за отчетный месяц |

Чтобы избежать возможных ошибок, любой компании необходимо настроить должный учет и определить порядок отражения затрат на реализацию товара в своей учетной политике. Если этого не сделать, то счет 44 может закрываться некорректно и тем самым искажать достоверную информацию о прибыли и убытках организации.

Счет 44 бухгалтерского учета

Актуально на: 2 октября 2017 г.

Расходы, связанные с продажей продукции, товаров, работ и услуг, в бухгалтерском учете именуются «расходы на продажу» и учитываются на одноименном счете 44 (Приказ Минфина от 31.10.2000 № 94н). При этом использовать этот счет могут как производственные предприятия, так и торговые организации.

Счет 44. Расходы на продажу

Каждый бизнес-процесс сопровождается расходами. Согласно требованиям МСФО, все они должны быть отражены в бухгалтерском документообороте. В данном материале рассмотрим счет 44 «Расходы на продажу»: разберем особенности учета, познакомимся с типовыми проводками.

Как счет 44 используется в бухгалтерском учете?

На счете 44 отражаются все расходы, которые предприятие несет при реализации товара: начиная от оптового отпуска со склада и заканчивая розничной продажей непосредственно в руки клиента.

Счет актуален среди компаний, занимающихся торговлей и производством. Он относится к категории активных счетов, так как собранные здесь расходы подлежат дальнейшему списанию.

Виды отражаемых расходов отличаются в зависимости от рода деятельности компании. Например, торговые компании должны учитывать на счете 44 следующие расходы:

- амортизацию и ремонтные работы;

- все циклы логистики;

- приобретение дополнительной продукции и материалов, необходимых для реализации продукции (это может быть упаковка или специальная тара);

- затраты на продвижение продукта, включая рекламу и прочие маркетинговые мероприятия;

- вознаграждение посредников (если компания прибегает к их услугам);

- затраты представительского характера;

- аренду недвижимости, используемой в целях сбыта продукции.

Что касается компаний из других сфер, то они должны отражать в счете 44 следующие категории расходов:

- расходы, связанные с хранением продукции;

- затраты на доставку и отгрузку;

- расходы на продвижение: рекламу и маркетинговые мероприятия;

- комиссионные для посредников;

- дополнительные затраты, направленные на улучшение сохранения товара.

Необходимость учета расходов на транспортировку на счете 44 определяется исходя из особенностей индивидуальной учетной политики конкретного предприятия.

Субсчета

В зависимости от специфики деятельности компании, к счету 44 могут быть открыты дополнительные субсчета:

- 44.01 «Коммерческие расходы»;

- 44.02″Издержки обращения».

Проводки по счету 44

Счет 44 корреспондирует со счетами 76, 70, 60, 10, 05 и 02. Из обозначенных счетов собираются только те суммы, которые имеют отношение к сбыту продукции. Операции проводятся по дебетовой части счета 44.

Корреспонденции по кредиту проводятся со счетами 99 и 90. Здесь от бухгалтера потребуется полное либо частичное закрытие данных счетов.

Счет 44 «Расходы на продажу» должен закрываться в конце каждого месяца. Если товар в данном отчетном периоде полностью реализован и все затраты удалось вложить в его стоимость, то при закрытии проводка имеет следующий вид:

Дебет 90.07 — Кредит 44.

Но как быть, если часть товара осталась? В этом случае возникает необходимость отразить остаток и бухгалтер применяет пропорциональный метод списывания. Например, если нереализованный остаток составил 30% от общего количества товара, то в конце месяца списывается лишь 70% затрат. Остальная сумма переходит на следующий период и списывается по аналогичному принципу.

Счет 44 в бухучете носит название «Расходы на продажу». В нем кооперируются траты, которые несет продавец в ходе продажи изделий. Полную характеристику учета по реализационным расходам с субсчетами, проводками и примером смотрите дальше.

Скачать таблицу проводок по сч.44

Когда нужно использовать счет 44

«Расходы на продажу» используются тогда, когда возникла необходимость внести в учет данные по затратам, которые возникли в связи со сбытом продукции. Это активный счет, где по дебету группируются эти траты, а по кредиту списываются.

Для компаний, специализирующихся именно на продажах, в этой части бухучета отражаются следующие операции:

- Зарплата работникам, занятым в сфере продаж, и взносы по ней;

- Доставка товара, транспортные услуги;

- Аренда помещений;

- Покупка упаковочной тары или иных материалов, участвующих в сбыте;

- Реклама;

- Комиссия посредникам;

- Представительские расходы;

- Амортизация и ремонт.

Для компаний, чья деятельность не связана исключительно с торговлей:

- Транспортировка и отгрузка;

- Хранение готовых изделий;

- Реклама;

- Комиссия;

- Упаковка грузов.

Торговые и не торговые предприятия ведут учет на разных синтетических счетах: 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» и 44.02 «Коммерческие расходы в организациях, осуществляющих производственную и иную промышленную деятельность»

Для чего используется счет 44.01 в бухгалтерском учете – это как раз синтетический счет, созданный для компаний-продавцов. Соответственно не торговые фирмы собирают свои расходы на 44.02.

К 44.01 и 44.02 можно открывать субсчета, в частности: 44.01.1 – суммы, не входящие в базу налога на прибыль и 44.01.2 – суммы, входящие в базу по налогу на прибыль.

Счет 44, с чем корреспондирует: проводки

Большинство проводок относятся к дебету сч.44. Там он собирает с разных мест суммы, потраченные на сбыт товаров. В частности корреспондирует с 02, 05, 10, 60, 70, 76 и др.

По кредиту все намного проще, так как в этом случае бухгалтер либо полностью, либо частично закрывает упомянутый счет. Корреспондирует он в это время с 90 и 99.

Закрывать «Расходы на продажу» придется каждый месяц. Делается это по его завершению. При закрытии счета 44 проводка будет такой:

Дт90.07 Кт44.

Это в классическом варианте, когда все траты удалось включить в цену продукции, по причине ее 100% сбыта.

Но бывает и по-другому. Когда не получилось реализовать все полностью. Тогда у вас на начало нового месяца повиснет остаток. Но и это еще не все.

Если фирма несла расходы по транспортировке своих продуктов, то эти траты списываются пропорционально их реализации. Например, если вы продали 80% от всех товаров, то и от оплаты транспорта вы спишите в цену только 80%. Остальное на начало нового месяца будет числиться по дебету сч.44

Пример бухгалтерского учета по 44 счету для чайников

Чтобы не оставалось вопросов по проводкам 44 счета даже у чайников, приведем примеры отражения различного рода операций по нему.

Пример 1. Учитываем всевозможные операции в течение отчетного месяца.

Торговая организация ООО «Лимма» за июнь 2019 года произвела следующие действия (все суммы в рублях):

- Выдала зарплату сотрудникам – 400 000;

- Отчислила с нее взносы – 120 000;

- Закупила упаковочную тару – 25 000;

- Аренда помещения для продажи – 52 000

- Рассчитала амортизационные отчисления – 27 000;

- Оплата транспортировщику груза – 60 000;

- Продажа товаров на сумму – 2 400 000 (НДС 400 000)

- Себестоимость этих товаров – 1 500 000;

Бухгалтерия «Лиммы» сделает проводки согласно совершенным действиям.

|

Проводка |

Сумма |

|

|---|---|---|

|

Дт44 Кт70 |

400 000 |

Заработок сотрудников |

|

Дт44 Кт69 |

120 000 |

Показали начисленные взносы |

|

Дт44 Кт10 |

25 000 |

Отразили в учете купленную упаковочную тару |

|

Дт44 Кт60 |

52 000 |

Оплата аренды |

|

Дт44 Кт02 |

27 000 |

Показали начисленную амортизацию |

|

Дт44 Кт60 |

60 000 |

Транспортировка товара |

|

Дт62 Кт90.1 |

2 400 000 |

Учли доходы от продажи |

|

Дт90.3 Кт68 |

400 000 |

Выделили НДС |

|

Дт90.2 Кт.41 |

1 500 000 |

Сделали проводку по себестоимости продукции |

Пример 2. Закрытие счета в конце отчетного месяца.

Данные берем из прошлого примера:

- Расходы на продажу в совокупности равны: (400 000 + 120 000 + 25 000 + 52 000 + 27 000 + 60 000) = 684 000;

Проводки по закрытию

Счет 44 «Расходы на продажу»

Счет 44 «Расходы на продажу» предназначен для обобщения информации о расходах, связанных с продажей продукции, товаров, работ и услуг.

В организациях, осуществляющих промышленную и иную производственную деятельность, на счете 44 «Расходы на продажу» могут быть отражены, в частности, следующие расходы: на затаривание и упаковку изделий на складах готовой продукции; по доставке продукции на станцию (пристань) отправления, погрузке в вагоны, суда, автомобили и другие транспортные средства; комиссионные сборы (отчисления), уплачиваемые сбытовым и другим посредническим организациям; по содержанию помещений для хранения продукции в местах ее продажи и оплате труда продавцов в организациях, занятых сельскохозяйственным производством; на рекламу; на представительские расходы; другие аналогичные по назначению расходы.

В организациях, осуществляющих торговую деятельность, на счете 44 «Расходы на продажу» могут быть отражены, в частности, следующие расходы (издержки обращения): на перевозку товаров; на оплату труда; на аренду; на содержание зданий, сооружений, помещений и инвентаря; по хранению и подработке товаров; на рекламу; на представительские расходы; другие аналогичные по назначению расходы.

В организациях, заготавливающих и перерабатывающих сельскохозяйственную продукцию (свеклу, молоко, шерсть, хлопок, кожевенное сырье, лен, скот, птицу и др.), на счете 44 «Расходы на продажу» могут быть отражены, в частности, следующие расходы: прочие расходы; общезаготовительные расходы; на содержание заготовительных и приемных пунктов; на содержание скота и птицы на базах и в приемных пунктах.

(абзац в ред. Приказа Минфина РФ от 18.09.2006 N 115н)

По дебету счета 44 «Расходы на продажу» накапливаются суммы произведенных организацией расходов, связанных с продажей продукции, товаров, работ и услуг. Эти суммы списываются полностью или частично в дебет счета 90 «Продажи». При частичном списании подлежат распределению:

— в организациях, осуществляющих промышленную и иную производственную деятельность, — расходы на упаковку и транспортировку (между отдельными видами отгруженной продукции ежемесячно исходя из их веса, объема, производственной себестоимости или другим соответствующим показателям);

— в организациях, осуществляющих торговую и иную посредническую деятельность, — расходы на транспортировку (между проданным товаром и остатком товара на конец каждого месяца);

— в организациях, заготавливающих и перерабатывающих сельскохозяйственную продукцию, — в дебет счетов 15 «Заготовление и приобретение материальных ценностей» (расходы по заготовке сельскохозяйственного сырья) и (или) 11 «Животные на выращивании и откорме» (расходы по заготовке скота и птицы).

Все остальные расходы, связанные с продажей продукции, товаров, работ, услуг, ежемесячно относятся на себестоимость проданной продукции (товаров, работ, услуг).

Аналитический учет по счету 44 «Расходы на продажу» ведется по видам и статьям расходов.

Счет 44 «Расходы на продажу» корреспондирует со счетами:

| по дебету | по кредиту |

| 02 Амортизация основных средств 04 Нематериальные активы 05 Амортизация нематериальных активов 10 Материалы 16 Отклонение в стоимости материальных ценностей 19 Налог на добавленную стоимость по приобретенным ценностям 23 Вспомогательные производства 29 Обслуживающие производства и хозяйства 41 Товары 42 Торговая наценка 43 Готовая продукция 60 Расчеты с поставщиками и подрядчиками 68 Расчеты по налогам и сборам 69 Расчеты по социальному страхованию и обеспечению 70 Расчеты с персоналом по оплате труда 71 Расчеты с подотчетными лицами 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 94 Недостачи и потери от порчи ценностей 96 Резервы предстоящих расходов 97 Расходы будущих периодов |

10 Материалы 11 Животные на выращивании и откорме 15 Заготовление и приобретение материальных ценностей 45 Товары отгруженные 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 90 Продажи 94 Недостачи и потери от порчи ценностей 99 Прибыли и убытки |

Проводки по 44 счету — Расходы на реализацию

Расходы на реализацию являются одним из главных показателей, который необходимо учитывать предприятию для формирования цены на товар. Учет данных расходов ведется на бухгалтерском счете учета 44 (расходы на продажи). В статье мы разберем, что входит в состав расходов на сбыт, а также рассмотрим типовые проводки в таблицах и примеры по счету 44.

Состав реализационных расходов

Расходами на продажу называют затраты организации на приобретение товара, а также дополнительные издержки на его реализацию. К основным статьям реализационных расходов относят затраты на:

- содержание и обслуживание объектов ОС, которые принимают участи в процессе реализации (торговое оборудование, помещение торговой точки и т.п.);

- заработная плата сотрудникам, которые непосредственно обеспечивают процесс продаж;

- прочие представительские и управленческие расходы.

Для учета и анализа обобщенной информации о суммах реализационных расходов используют счет 44. Расходы накапливаются по Дт 44, уменьшение сумм затрат отражается по Кт 44.

>Субсчета 44 счета

- Счет 44.01 — Издержки обращения в организациях

- Счет 44.02 — Коммерческие расходы в производстве

Учет расходов на продажу на счете 44

Затраты на содержание и обслуживание объектов ОС (помещение магазина, торговое оборудование), участвующих в процессе реализации товара являются одними из основных составляющих расходов на сбыт. Рассмотрим типовые проводки по учеты данных расходов:

| Дт | Кт | Описание | Документ |

| 44 | 02 | Начисление амортизации по объектам ОС (здания, помещения, торговое оборудование, транспортные средства и т.п.), которые используются организацией при продаже товаров и продукции | Ведомость начисления амортизации |

| 44 | 04 | Начисление амортизации по объектам нематериальных активов, которые используются организацией при продаже товаров и продукции | Ведомость начисления амортизации |

| 44 | 10, 60 | Отражение затрат арендатора на проведение ремонта помещения (магазина, торговой точки и т.п.) | Акт выполненных работ |

| 44 | 97 | Отражение расходов на ремонт объектов основных средств, используемых в процессе реализации | Акт выполненных работ |

Как правило, полноценное функционирование процесса реализации обеспечивают сотрудники организации, чьи должностные обязанности так или иначе связаны с продажей товаров (услуг). Речь идет о продавцах на торговых точках, грузчиках, водителях-экспедиторах, заработная плата которых включается в состав расходов на сбыт.

| Дт | Кт | Описание | Документ |

| 44 | 70 | Отражение суммы начисленной заработной платы сотрудников, которые обеспечивают процедуру реализации товаров | Ведомость начисления заработной платы |

| 44 | 70 | Отражение суммы расходов на реализацию, понесенных подотчетным лицом | Авансовый отчет |

| 44 | 69.1 | Начисление суммы страховых взносов на обязательное социальное страхование | Ведомость начисления заработной платы |

| 44 | 69.2 | Начисление суммы страховых взносов в ПФ РФ на зарплату сотрудников, которые обеспечивают процесс реализации | Ведомость начисления заработной платы |

| 44 | 69.3 | Начисление суммы страховых взносов на зарплату сотрудников, которые обеспечивают процесс реализации (обязательное медицинское страхование) | Ведомость начисления заработной платы |

В случае, если производство товара осуществляется собственными силами, то реализационные расходы могут быть отражены следующими проводками:

| Дт | Кт | Описание | Документ |

| 44 | 23 | Отнесение суммы издержек производства на расходы по реализации товара | Ведомость производственных расходов |

| 44 | 29 | Включение в состав реализационных расходов стоимости продукции (работ, услуг) обслуживающих производств | Ведомость производственных расходов |

Использование в процессе реализации дополнительных товаров и материалов проводится в учете такими записями:

| Дт | Кт | Описание | Документ |

| 44 | 10 | Отражение стоимости материалов, которые были использованы в процессе реализации товара | Товарная накладная |

| 44 | 41 | Отражение стоимости товаров, использованных в процессе реализации товара | Товарная накладная |

| 44 | 43 | Отражение стоимости готовой продукции, которая была использована при реализации товара | Товарная накладная |

Пример отражения расходов по счету 44

В течение февраля 2016 ООО «Машиностроитель»:

- реализовало продукцию на сумму 3 124 000 руб., НДС 476 542 руб.;

- себестоимость товара — 2 318 000 руб.;

- расходы на аренду торгового зала и зарплату продавцам — 843 500 руб.;

- оплачено покупателями — 3 050 000 руб.

В учете ООО «Машиностроитель» были сделаны проводки:

| Дт | КТ | Описание | Сумма | Документ |

| 62 | 90 | Отражена выручка за февраль 2016 | 3 124 000 руб. | Товарная накладная |

| 90 | 68 НДС | НДС от выручки | 476 542 руб. | Товарная накладная |

| 90 | 43 | Отражена себестоимость | 2 318 000 руб. | Калькуляция себестоимости |

| 90 | 44.01 | Отражены реализационные расходы | 843 500 руб. | Отчет о расходах |

| 51 | 62 | Зачислена оплата покупателей | 3 050 000 руб. | Банковская выписка |