Содержание

- Код 1010 в гтд что означает

- Таможенные коды ТН ВЭД

- Коды ТНВЭД Таможенного союза

- Коды таможенных процедур

- Коды таможенных платежей в ГТД: код 1010 в ГТД что означает?

- Код страны происхождения товара в ГТД

- Код МОС в таможенной декларации

- Код 1010 в ГТД – что означает?

- Код 1010 в ГТД

- Что предполагает 1010 вид таможенных платежей?

- Коротко о таможенных платежах

- 1010 вид таможенного платежа: сколько нужно заплатить?

- Когда таможенные выплаты не взимаются?

- Как вовремя и грамотно платить таможенные платежи?

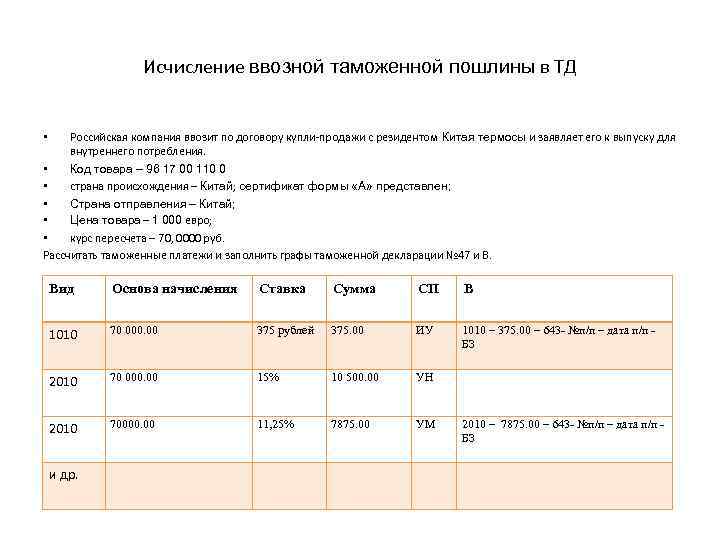

- Заполнение графы 47 и графы В декларации на товары

- Вид 1010 в таможенной декларации

- Код 5010 в таможенной декларации

- Расчет таможенных платежей

- 1. Виды платежей, применяемых на всей таможенной территории Таможенного союза

- Заполнение ДТ

- ТАМОЖЕННЫЕ ПЛАТЕЖИ

- Заполнение графы B «Подробности подсчета» таможенной декларации

- КЛАССИФИКАТОР ВИДОВ НАЛОГОВ, СБОРОВ И ИНЫХ ПЛАТЕЖЕЙ, ВЗИМАНИЕ КОТОРЫХ ВОЗЛОЖЕНО НА ТАМОЖЕННЫЕ ОРГАНЫ

Код 1010 в гтд что означает

Таможенные коды ТН ВЭД

В соответствии с Инструкцией о порядке заполнения декларации на товары (утв. Решением Комиссии Таможенного союза от 20.05.2010 № 257) в графе 33 «Код товара», а точнее в ее первом подразделе, указывается без пробелов десятизначный классификационный код товара в соответствии с ТН ВЭД ЕАЭС.

Коды ТНВЭД Таможенного союза

Классификация товаров в соответствии Единой товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза (ТН ВЭД ЕАЭС) при таможенном декларировании товаров в общем случае производится декларантом. При этом проверка правильности такой классификации производится таможенными органами (п. 1 ст. 20 ТК ЕАЭС).

Коды (в т.ч. укрупненные) по ТН ВЭД для некоторых важнейших товаров, экспортируемых из РФ и импортированных в страну за январь-март 2018 г. по данным ФТС мы приводили в нашем материале.

Нужно понимать, что таможенные коды товара по ТН ВЭД — не единственные сведения, которые указываются в таможенным документах в кодированном виде. Иные кодировки применяются с учетом классификаторов, утверждаемых Евразийской экономической комиссией, а до их утверждения – с использованием классификаторов, которые применяются в соответствии с законодательством государств-членов ЕАЭС о таможенном регулировании (п. 2 ст. 8 ТК ЕАЭС).

Например, о классификаторе видов документов, используемых при таможенном декларировании, мы рассказывали здесь.

Коды таможенных процедур

Во втором подразделе графы 1 «Декларация» указывается двузначный цифровой код заявляемой таможенной процедуры в соответствии с Классификатором, приведенным в Приложении № 1 к Решению Комиссии Таможенного союза от 20.09.2010 № 378 (пп. 1 п. 15 Порядка заполнения декларации на товары, утв. Решением Комиссии Таможенного союза от 20.05.2010 № 257).

Утверждены следующие коды:

| Код | Наименование таможенной процедуры |

|---|---|

| 00 | Отсутствие предшествующей таможенной процедуры |

| 10 | Экспорт |

| 21 | Переработка вне таможенной территории |

| 23 | Временный вывоз |

| 31 | Реэкспорт |

| 40 | Выпуск для внутреннего потребления |

| 51 | Переработка на таможенной территории |

| 53 | Временный ввоз (допуск) |

| 60 | Реимпорт |

| 70 | Таможенный склад |

| 77 | Свободный склад |

| 78 | Свободная таможенная зона |

| 80 | Таможенный транзит |

| 90 | Специальная таможенная процедура |

| 91 | Переработка для внутреннего потребления |

| 93 | Уничтожение |

| 94 | Отказ в пользу государства |

| 96 | Беспошлинная торговля |

Коды таможенных платежей в ГТД: код 1010 в ГТД что означает?

В графе 47 «Исчисление платежей» в колонке «Вид» указывается код вида таможенного платежа, иного платежа, взимание которого возложено на таможенные органы, в соответствии с Классификатором, приведенным в Приложении № 9 к Решению Комиссии Таможенного союза от 20.09.2010 № 378 (пп. 45 п. 15 Порядка заполнения декларации на товары, утв. Решением Комиссии Таможенного союза от 20.05.2010 № 257).

При исчислении платежей в ГТД вид 1010 какому платежу соответствует? А код 5010 в таможенной декларации что означает?

Коду 1010 в таможенной декларации соответствуют таможенные сборы за совершение таможенных операций (за таможенное оформление товаров, за таможенное декларирование товаров, за таможенные операции), кроме таможенных сборов за совершение таможенных операций, взимаемых в Республике Беларусь в отношении товаров для личного пользования.

А для НДС, кроме НДС, взимаемого в Республике Казахстан, — 5010 код таможенного платежа.

2050 код в ГТД – это антидемпинговая пошлина, установленная в соответствии с Протоколом о применении специальных защитных, антидемпинговых и компенсационных мер по отношению к третьим странам (приложение № 8 к Договору о ЕАЭС от 29.05.2014).

А код 9090 в таможенной декларации – это деньги, внесенные в качестве обеспечения уплаты таможенных пошлин, налогов, за исключением денег, вносимых в связи с осуществлением деятельности в сфере таможенного дела.

Код страны происхождения товара в ГТД

В подразделе «a» графы 34 «Код страны происхождения» декларации на товары указывается код страны происхождения декларируемого товара, сведения о котором указываются в графе 31 декларации (пп. 32 п. 15 Порядка заполнения декларации на товары, утв. Решением Комиссии Таможенного союза от 20.05.2010 № 257). Такой код страны в ГТД указывается в соответствии с Классификатором стран мира (Приложение № 22 Решения Комиссии Таможенного союза от 20.09.2010 № 378).

Так, например, «DE» — это Германия, «US» — США, а «UZ» — Узбекистан.

Если нанесенная на товар маркировка или коммерческие, транспортные (перевозочные) и иные документы не указывают на конкретную страну происхождения товаров, а содержат информацию о происхождении товаров с территории Европейского союза, указывается двузначный буквенный код латинскими буквами «EU».

Если страна происхождения товара неизвестна, вместо кода проставляются два нуля «00».

Код МОС в таможенной декларации

В первом подразделе графы 43 «Код МОС» указывается код метода определения таможенной стоимости декларируемых товаров в соответствии с Классификатором методов определения таможенной стоимости, приведенном в Приложении № 4 к Решению Комиссии Таможенного союза от 20.09.2010 № 378 (пп. 41 п. 15 Порядка заполнения декларации на товары, утв. Решением Комиссии Таможенного союза от 20.05.2010 № 257).

Код 1010 в ГТД – что означает?

Перевозка грузов через российскую границу осуществляется при условии обязательного заполнения таможенных документов, в том числе таможенной декларации. Грузовая таможенная декларация может содержать данные, которые отображаются специальными кодами или шифрами. Классификаторы, используемые при заполнении ГТД, приведены в Решении Комиссии Таможенного союза от 20.09.2010 г. № 378 (ред. от 22.05.2018).

Код 1010 в ГТД

Что означает этот код? Инструкции оформления таможенных деклараций утверждены Решением Комиссии Таможенного союза от 20.05.2010 г. № 257 (ред. от 27.03.2018). Декларация на товары необходима для оповещения всех заинтересованных лиц о составе перевозимых грузов. Форма декларации имеет унифицированную структуру. В документе отражается комплекс характеристик провозимой продукции (товара), указываются данные об участниках процедуры транспортировки. Этот документ свидетельствует о законности действий по перевозке груза иностранными контрагентами.

Каждое поле ГТД обозначается порядковым номером. В некоторых графах сведения фиксируются не в виде стоимостных параметров или числовых данных, а в форме системы шифров.

При помощи специальных кодов отражаются сведения по виду исчисляемых таможенных платежей в строке 47 ГТД. Строка состоит из нескольких граф:

вид таможенного платежа;

основа для начисления;

ставка, используемая в расчетах.

Код 1010 в ГТД вводится в строку 47 в поле, отведенном для вида платежа. Этот шифр означает, что сумма начислена по таможенным сборам за производимые таможенные операции, включая таможенное оформление, декларирование (приложение № 9 к решению КТС от 20.09.2010 № 378).

Ставки таких таможенных сборов зафиксированы в Постановлении Правительства от 28.12.2004 г. № 863:

сумма сбора составит 500 руб., если таможенная стоимость перевозимого груза находится в пределах 200 тыс. руб.;

ставка увеличивается до 1000 руб., если стоимость товаров находится в диапазоне от 200 тыс. руб. 01 коп. до 450 тыс. руб.;

ставка в размере 2000 руб. характерна для ситуаций, когда стоимостная оценка транспортируемых товаров выше отметки в 450 тыс. руб. 01 коп., но ниже или равна 1200 тыс. руб.;

ставка составит 5500 руб., если стоимость продукции достигнет диапазона 1200 тыс. руб. 01 коп., но не превысит отметку в 2500 тыс. руб.;

ставка 7500 руб. характерна для стоимостной оценки грузов от 2500 тыс. руб. 01 коп.до уровня 5000 тыс. руб.;

когда предыдущий диапазон по стоимости был превышен, но находится в пределах 10 000 тыс. руб., применяется ставка в сумме 20 000 руб.;

наивысший размер ставки используется в отношении самых дорогих поставок – ставка равна 30 000 руб., если стоимость груза выше 10 000 тыс. руб.

Базой для расчета таможенного сбора является стоимость грузов, отраженная в графе 12 декларации «Общая таможенная стоимость». В последней колонке строки 47 надо указать буквенный шифр особенности уплаты платежей из приложения № 10 к решению КТС № 378 (оплата осуществляется до или после выпуска товара, по обычной или сниженной ставке, с отсрочкой или без нее и т.д.).

Пример того, как может быть отражен код 1010 в ГТД по строке 47:

Что предполагает 1010 вид таможенных платежей?

Наверняка каждый, кто когда-либо сталкивался с таможней, знает, что существует большое количество видов таможенных платежей. Все эти виды подведены под одну общую классификацию, чтобы налогоплательщику было проще заполнять декларацию. Что предполагает 1010 вид таможенных платежей? Это самый первый платеж в классификации таможенного органа, который взимается за таможенные операции (за декларирование и оформление товаров). В нашей статье мы подробно разберемся с данным видом платежа, а также коротко рассмотрим другие необходимые выплаты.

Коротко о таможенных платежах

Таможенные платежи делятся на обязательные и не обязательные и зависят от ситуации, стоимости и вида товаров. Так, налогом на добавленную стоимость облагаются далеко не все товары, а страны-члены таможенного союза от данного налога освобождаются. Акцизами также облагаются товары определенной группы. К этой группе относится алкоголь, топливо, табак и транспортные средства.

Но существует ряд обязательных платежей для импорта и экспорта, в том числе вы обязаны и заплатить 1010 вид таможенных платежей, который рассчитывается по стоимости вашего товара. Данная выплата может быть уплачена как вместе с подачей таможенной декларации, так и в виде таможенного платежа.

Нужна помощь таможенного адвоката?

Позвоните нам, и мы решим вашу проблему: +7 (495) 374-58-81

1010 вид таможенного платежа: сколько нужно заплатить?

Сумма 1010 таможенного платежа напрямую зависит от стоимости товаров. Давайте рассмотрим, как рассчитать стоимость таможенного платежа.

- 500 рублей необходимо заплатить, если стоимость товаров не превышает 200 тысяч рублей.

- 1000 рублей – от 200 тысяч рублей до 450

- 2000 рублей – от 450 тысяч рублей до 1200 тысяч рублей включительно

- 5500 рублей нужно заплатить, если стоимость товара составляет от 1200 до 2500 рублей.

- 7500 рублей обойдется работа таможенного органа, если сумма вашего товара не превышает 5 000 000 рублей.

- Самый дорогой вид 1010 таможенного платежа составляет сто тысяч рублей, если товар стоит до 30 000 000 рублей.

Когда таможенные выплаты не взимаются?

1010 вид таможенных платежей не взимается в ряде случаев. Список таких ситуаций достаточно большой (больше 24 позиций), но мы перечислим самые распространенные ситуации.

- Товары, которые являются гуманитарной помощью (предоставляются безвозмездно). Это касается как товаров организаций РФ, так и международных организаций

- Различные культурные ценности, которые находятся временно в другой стране. Например, художественная выставка.

- Различные технические достижения, которые демонстрируются на международных выставках.

- Товары, стоимость которых не превышает суммы в пять тысяч рублей.

- Наличная валюта, которая ввозится и вывозится центробанком РФ.

Как вовремя и грамотно платить таможенные платежи?

Не знаете, когда нужно платить таможенные платежи? Не умеете заполнять таможенные декларации? Обратитесь за консультацией в юридическую компанию «Норман и Партнеры», которая специализируется на таможенном праве. Наши специалисты проконсультируют Вас и возьмут на себя всю бумажную рутину.

Понравилась статья? Сохрани в своей соцсети!

Заполнение графы 47 и графы В декларации на товары

Графа 47 таможенной декларации является платежной графой, в которой указываются результаты расчета таможенных платежей.

В наше время с достаточно высоким развитием специального программного обеспечения расчет платежей в процессе заполнения декларации на товары вручную делать не требуется. Достаточно правильно ввести входные данные в соответствующие графы и нажать кнопку расчета платежей. Чтобы графа заполнилась верно, нужно предварительно выбрать код товара в графе 33, в графе 34 указать страну происхождения , в графу 42 ввести фактурную стоимость товара, а в графе 22 правильно указать валюту контракта, в графе 36 — преференции. Само собой, в графе 23 должен быть курс валюты ЦБ на день подачи декларации, а в графе 1 – таможенный режим (процедура). На некоторые товары (в зависимости от кода) еще влияют и масса товара, и количество, поэтому перед расчетом платежей надо заполнить все предыдущие графы декларации. Но это не все. Осталась графа 45. Ранее говорили про расчет таможенной стоимости . В программе таможенная стоимость считается сама, когда вы введете в графу 42 стоимость товара, а в ДТС внесете все дополнительные расходы, влияющие на таможенную стоимость. В любом случае размер таможенной стоимости желательно перепроверить вручную, во избежание ошибок и опечаток. Т.к. неверно задекларированные данные чреваты недоплатой платежей. За это строго карают. После всех введенных данных можно уже и сделать расчет платежей.

В результате расчета графа примет следующий вид: это будет вид платежа с четырехзначным кодом, основа начисления, ставка, сумма и особенность уплаты платежа в виде двух букв.

Перечислим основные коды платежей. Код платежа 1010- сборы за таможенное оформление. Это вид платежа присутствует только в первом товаре графы 47. Базой для его расчета является общая таможенная стоимость по всей декларации (по всем товарам) из графы 12. Ввозная пошлина имеет код 2010. Для ее основы берется таможенная стоимость именно этого товара из графы 45. В случае применения к товару комбинированной ставки пошлины рассчитывается двумя строчками и оплате подлежит бόльшая из них. Под кодом 5010 указывается НДС. А основой для его расчета является сумма таможенной стоимости товара, пошлины на этот товар и акциза. Есть еще и другие коды платежей, вот некоторые из них: 2040- специальная пошлина, 2050- антидемпинговая пошлина, 2060- компенсационная пошлина, 3010-3050- вывозные пошлины, 4010- 4210- акцизы, и прочие коды.

Особенности уплаты платежей:

| Уплата платежа до выпуска, а также до истечения срока, указанного в подпункте 2 пункта 1 статьи 197 ТК, в случае выпуска товаров до подачи таможенной декларации | ИУ |

| Платеж уплачен (взыскан) после выпуска товаров в полном размере исчисленной суммы | ВУ |

| Отсрочка уплаты таможенных пошлин, изменение срока уплаты налогов или таможенных сборов с единовременным погашением суммы платежа | ОП |

| Рассрочка уплаты таможенных пошлин, изменение срока уплаты налогов или таможенных сборов с поэтапным погашением суммы платежа | РП |

| Условное исчисление таможенных пошлин, налогов и таможенных сборов, освобождение от которых предусмотрено международными договорами и актами, составляющими право Евразийского экономического союза, и законодательством государств — членов Евразийского экономического союза | УН |

| Условное исчисление таможенных пошлин, налогов и таможенных сборов исходя из содержания таможенной процедуры, условиями которой предусмотрено освобождение от уплаты таможенных пошлин, налогов и таможенных сборов | УР |

| Платеж не уплачивается или уплачивается в размере, меньшем исчисленной суммы | УМ |

| Платеж уплачивается (взыскан) при частичном условном освобождении от уплаты таможенных пошлин, налогов в соответствии с таможенной процедурой временного ввоза (допуска) | ВВ |

| Уплата налога на добавленную стоимость методом зачета (для Республики Казахстан) | ЗН |

| Отсрочка части суммы таможенных пошлин, изменение срока уплаты части суммы налогов или таможенных сборов с единовременным погашением суммы платежа | ОЧ |

| Уплата таможенных пошлин по временной таможенной декларации в отношении товаров, перемещаемых трубопроводным транспортом (для Российском Федерации) | ТР |

В графе В указываются сумма таможенных платежей подлежащих уплате по всей декларации с указанием платежных документов, откуда эти деньги инспектор должен будет списать. Например, с указанием номера и даты платежного поручения. Для каждого вида платежа (по аналогии с графой 47) указывается сумма списания, код валюты платежа (для РФ это рубли – код 643), номер платежного документа и его дата, способ уплаты.

Если на компанию оформлен Единый лицевой счет (ЕЛС), то графа В заполняется несколько проще. Нужно заполнить только вид платежа, сумму и ИНН. Номера платежных поручений заполнять не надо!

Если в данном материале Вы не нашли ответ на интересующий вопрос, то пишите по адресу manager@rastamozhitvspb.ru и в скором времени я обновлю статью.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Вид 1010 в таможенной декларации

Заполнение графы 47 и графы В декларации на товары Графа 47 таможенной декларации является платежной графой, в которой указываются результаты расчета таможенных платежей. В наше время с достаточно высоким развитием специального программного обеспечения расчет платежей в процессе заполнения декларации на товары вручную делать не требуется. Достаточно правильно ввести входные данные в соответствующие графы и нажать кнопку расчета платежей. Чтобы графа заполнилась верно, нужно предварительно выбрать код товара в графе 33, в графе 34 указать страну происхождения , в графу 42 ввести фактурную стоимость товара, а в графе 22 правильно указать валюту контракта, в графе 36 — преференции. Само собой, в графе 23 должен быть курс валюты ЦБ на день подачи декларации, а в графе 1 — таможенный режим процедура. На некоторые товары в зависимости от кода еще влияют и масса товара, и количество, поэтому перед расчетом платежей надо заполнить все предыдущие графы декларации.

Например, если импортируемый товар поставляется на условиях FCA , таможенная стоимость будет включать в себя фактурную стоимость стоимость товара по инвойсу и стоимость транспортировки товаров до границы ЕАЭС или РФ в зависимости от маршрута.

Таможенные сборы за таможенное оформление должны быть уплачены до подачи таможенной декларации или одновременно с подачей таможенной декларации. Таможенные сборы за таможенное оформление товаров, в том числе транспортных средств, перемещаемых через таможенную границу РФ в качестве товаров, а также легковых автомобилей, классифицируемых в товарных позициях и ТН ВЭД России, перемещаемых через таможенную границу РФ физическими лицами для личных, семейных, домашних и иных не связанных с осуществлением предпринимательской деятельности нужд, уплачиваются по следующим ставкам: рублей — за таможенное оформление товаров, таможенная стоимость которых не превышает тыс. Источники информации: Постановление от 28 декабря г. Таможенные сборы за таможенное сопровождение должны быть уплачены до начала фактического осуществления таможенного сопровождения.

Как заверить копии документов для налоговой Перевозка грузов через российскую границу осуществляется при условии обязательного заполнения таможенных документов, в том числе таможенной декларации.

Грузовая таможенная декларация может содержать данные, которые отображаются специальными кодами или шифрами. Код в ГТД Что означает этот код? Инструкции оформления таможенных деклараций утверждены Решением Комиссии Таможенного союза от Декларация на товары необходима для оповещения всех заинтересованных лиц о составе перевозимых грузов.

Форма декларации имеет унифицированную структуру. В документе отражается комплекс характеристик провозимой продукции товара , указываются данные об участниках процедуры транспортировки.

Этот документ свидетельствует о законности действий по перевозке груза иностранными контрагентами. Каждое поле ГТД обозначается порядковым номером. В некоторых графах сведения фиксируются не в виде стоимостных параметров или числовых данных, а в форме системы шифров. При помощи специальных кодов отражаются сведения по виду исчисляемых таможенных платежей в строке 47 ГТД.

Строка состоит из нескольких граф: вид таможенного платежа; сумма; ставка, используемая в расчетах. Код в ГТД вводится в строку 47 в поле, отведенном для вида платежа. Ставки таких таможенных сборов зафиксированы в Постановлении Правительства от Пример того, как может быть отражен код в ГТД по строке 47 Исчисление платежей.

Код 5010 в таможенной декларации

Что предполагает вид таможенных платежей? Роман Норман, Все эти виды подведены под одну общую классификацию, чтобы налогоплательщику было проще заполнять декларацию.

Наша декларация состоит из 2 листов: основного и добавочного. Такое бывает, когда декларируется ввоз двух и более товаров, ведь на основном листе можно расположить информацию только об одном товаре. Всего декларируется 3 товара, которые занимают 3 места. Спускаемся чуть ниже: Здесь мы видим, что общая таможенная стоимость всех 3 товаров составляет: рублей и 58 копеек. Товар прибыл к нам из республики Корея. Курс валюты указан здесь же: Получилась таможенная стоимость в рублях.

На вкладке Общ. В поле «Дата составления ДТ» проставляется текущая дата.

Расчет таможенных платежей

Как заверить копии документов для налоговой Перевозка грузов через российскую границу осуществляется при условии обязательного заполнения таможенных документов, в том числе таможенной декларации. Грузовая таможенная декларация может содержать данные, которые отображаются специальными кодами или шифрами. Код в ГТД Что означает этот код? Инструкции оформления таможенных деклараций утверждены Решением Комиссии Таможенного союза от

1. Виды платежей, применяемых на всей таможенной территории Таможенного союза

IV , ст. Утвердить прилагаемую программу квалификационного экзамена для специалистов по таможенным операциям. Руководитель Приложение. Программа квалификационного экзамена для специалистов по таможенным операциям Приложение от 29 июня года N I. Перечень экзаменационных вопросов 1. Цели и принципы государственного регулирования внешнеторговой деятельности в Российской Федерации. Основные принципы перемещения товаров и транспортных средств через таможенную границу Евразийского экономического союза далее — ЕАЭС.

Фелицца , Уважаемые форумчане, мне пришла ГТД по нашей первой сделке по импорту. Подскажите, пожалуйста, где тут посмотреть таможенную стоимость товара и сумму НДС, которую таможня нам начислила? Тут столько цифр и кодов, просто караул! Несколько клеточек «Таможенная стоимость», и везде разные суммы, причем в разы больше, чем мы поставщику заплатили. Посмотрите по кодам — код — это НДС, код — пошлина, код — сбор если мне память не изменяет, просто под рукой сейчас нет ГТД. Номер ГТД указывается в верхнем правом углу. На первом листе декларашки отражаются все сведения по ней-и курс валюты, и сумма декларашки в валюте и иное. У вас к этой гтд должен быть инвойс от поставщика. В подробноти подсчета указаны общие суммы по всему товару в гтд. Стоимость товара также увеличивается на транспортные расходы.

Заполнение ДТ

Как и ранее, можно декларировать товары разных наименований с указанием одного классификационного кода по ТН ВЭД ТС и с использованием списка товаров вместо добавочных листов, но в списке должна быть полная информация о товарах, включая стоимость и классификационный код. В таком случае исчисление таможенных сборов за таможенные операции осуществляется раздельно по каждой группе товаров групп товаров , указанных в ДТ. Какие необлагаемые операции по НДС включают в раздел 7 Налог на добавленную стоимость — один из крупнейших федеральных налогов.

Указываем вид поступления, дату, контрагента, договор, склад. Заполняем табличную часть номенклатурой. Цены вводятся в валюте договора. Слева внизу отображается курс ЦБ на дату поступления товаров. В договоре должна быть верно указана валюта договора, например, USD. Причем счета должны иметь признак «Валютный».

ТАМОЖЕННЫЕ ПЛАТЕЖИ

Главная — Услуги — Таможенное оформление — Таможенные платежи Калькулятор для расчета таможенных платежей Таможенные платежи — это общее название финансовых операций, связанных с таможенным оформлением экспорта и импорта товаров. В группу входят: ввозные и вывозные пошлины; НДС; акцизные налоги при ввозе товаров на территорию РФ ; дополнительные сборы за сопровождение и оформление товаров, хранение на складе и другие операции, которые проводятся не регулярно. Как рассчитываются таможенные платежи Расчетом таможенных платежей занимаются профессиональные таможенные брокеры или сотрудники ФТС. Этот материал поможет вам примерно оценить размеры сборов. За более точными расчетами обращайтесь к сотрудникам LCM Group. Они помогут вам определить или в деталях разобрать размеры платежей и найти возможности сэкономить на оформлении грузов.

Заполнение графы B «Подробности подсчета» таможенной декларации

СПАСИБО Расчет таможенных платежей Под таможенными платежами подразумеваются обязательные платежи, которые взимаются таможенными органами при пересечении таможенной границы Таможенного Союза. Платежи перечисляются безналичным путем по отдельным реквизитам для каждого вида платежа с указанием кода таможни в специальных графах платежного поручения. Если в платежке не будут указаны КБК и код таможни, или они будут указаны с ошибкой, то выпустить декларацию не получится, так как инспектор таможенного органа не увидит в электронном виде наличие денежных средств. Причем средства должны быть перечислены заранее один-два дня до подачи декларации. Если таможенный орган не видит в системе денег, то не поможет ни наличка, ни скан платежки, ни гарантийное письмо. При оформлении ввоза существуют следующие виды таможенных платежей: таможенные сборы, ввозная таможенная пошлина, НДС, акциз, также могут применяться различные виды прочих пошлин специальные, антидемпинговые, компенсационные, сезонные. При оформлении вывоза: таможенные сборы, вывозная таможенная пошлина. Определение размера ставок таможенных сборов за таможенное оформление.

Но существует ряд обязательных платежей для импорта и экспорта, в том числе вы обязаны и заплатить 1010 вид таможенных платежей, который рассчитывается по стоимости вашего товара. Данная выплата может быть уплачена как вместе с подачей таможенной декларации, так и в виде таможенного платежа.

- 500 рублей необходимо заплатить, если стоимость товаров не превышает 200 тысяч рублей.

- 1000 рублей – от 200 тысяч рублей до 450

- 2000 рублей – от 450 тысяч рублей до 1200 тысяч рублей включительно

- 5500 рублей нужно заплатить, если стоимость товара составляет от 1200 до 2500 рублей.

- 7500 рублей обойдется работа таможенного органа, если сумма вашего товара не превышает 5 000 000 рублей.

- Самый дорогой вид 1010 таможенного платежа составляет сто тысяч рублей, если товар стоит до 30 000 000 рублей.

Необходимые термины Прежде, чем приступить к заполнению таможенной декларации, необходимо обязательно изучить законодательные нормы. Но верная их трактовка, а также правильное заполнение документа возможно только лишь в случае предварительного ознакомления со всеми терминами.

Порядок уплаты таможенных платежей регулируется Инструкцией о порядке осуществления расчетов с Государственным бюджетом Украины по пошлине, налогу на добавленную стоимость, акцизному сбору и другим платежам, доходами и расходами, утвержденной приказом Государственной таможенной службы Украины, Министерства финансов Украины от 30.06.2000 г. № 368/149.

КЛАССИФИКАТОР

ВИДОВ НАЛОГОВ, СБОРОВ И ИНЫХ ПЛАТЕЖЕЙ, ВЗИМАНИЕ КОТОРЫХ

ВОЗЛОЖЕНО НА ТАМОЖЕННЫЕ ОРГАНЫ

Решение Комиссии Таможенного союза от 20.09.2010 N 378 (ред. от 08.10.2019) «О классификаторах, используемых для заполнения таможенных документов» Приложение N 9 к Решению Комиссии Таможенного союза от 20 сентября 2010 г. N 378

(в ред. решений Комиссии Таможенного союза от 07.04.2011 N 719, от 16.08.2011 N 906, решений Коллегии Евразийской экономической комиссии от 23.08.2012 N 135, от 18.10.2012 N 188, от 25.02.2014 N 27, от 18.12.2014 N 237, от 12.05.2015 N 52, от 18.08.2015 N 91, от 22.12.2015 N 168, от 02.06.2016 N 54, от 24.04.2017 N 33, от 14.11.2017 N 149, от 16.01.2018 N 5, от 22.05.2018 N 81, от 14.05.2019 N 71, от 08.10.2019 N 174)

| Наименование вида платежа | Код вида платежа |

- 1. Виды платежей, применяемых на всей таможенной территории Евразийского экономического союза

- 2. Виды платежей, уплата которых предусмотрена законодательством Российской Федерации

- 3. Виды платежей, уплата которых предусмотрена законодательством Республики Беларусь

- 4. Виды платежей, уплата которых предусмотрена законодательством Республики Казахстан

- 5. Виды платежей, уплата которых предусмотрена законодательством Республики Армения

- 5.2. Вывозная таможенная пошлина

- 5.3. Акцизы

- 5.4. Иные виды платежей, взимание которых возложено на таможенные органы

- 6. Виды платежей, уплата которых предусмотрена законодательством Кыргызской Республики

Открыть полный текст документа

Перевозка грузов через российскую границу осуществляется при условии обязательного заполнения таможенных документов, в том числе таможенной декларации. Грузовая таможенная декларация может содержать данные, которые отображаются специальными кодами или шифрами. Классификаторы, используемые при заполнении ГТД, приведены в Решении Комиссии Таможенного союза от 20.09.2010 г. № 378 (ред. от 22.05.2018).

│ 1. Виды платежей, применяемых на всей таможенной территории │ │ Таможенного союза │ ├──────────────────────────────┬──────────┬───────────────────────────────┤ │Таможенные сборы за таможенные│ 1010 │ 153 1 10 02000 01 1000 180 │ │операции (за таможенное │ │ │ │декларирование товаров, за │ │ │ │таможенное оформление) │ │ │ ├──────────────────────────────┼──────────┼───────────────────────────────┤ │Таможенные сборы за таможенное│ 1020 │ 153 1 10 02000 01 1000 180 │ │сопровождение │ │ │ ├──────────────────────────────┼──────────┼───────────────────────────────┤ │Ввозные таможенные пошлины │ 2010 │ 153 1 10 11010 01 1000 180 │ │(иные пошлины, налоги и сборы,│ │ │ │имеющие эквивалентное │ │ │ │действие), уплаченные в │ │ │ │соответствии с Соглашением об │ │ │ │установлении и применении в │ │ │ │Таможенном союзе порядка │ │ │ │зачисления и распределения │ │ │ │ввозных таможенных пошлин │ │ │ │(иных пошлин, налогов и │ │ │ │сборов, имеющих эквивалентное │ │ │ │действие) от 20 мая 2010 г. │ │ │ ├──────────────────────────────┼──────────┼───────────────────────────────┤ │Ввозная таможенная пошлина, │ 2020 │ 153 1 10 01010 01 1000 180 │ │обязанность по уплате которой │ │ │ │возникла до вступления в силу │ │ │ │Соглашения об установлении и │ │ │ │применении в Таможенном союзе │ │ │ │порядка зачисления и │ │ │ │распределения ввозных │ │ │ │таможенных пошлин (иных │ │ │ │пошлин, налогов и сборов, │ │ │ │имеющих эквивалентное │ │ │ │действие) от 20 мая 2010 г. │ │ │ ├──────────────────────────────┼──────────┼───────────────────────────────┤ │Специальная пошлина, │ 2040 │ 153 1 10 11160 01 1000 180 │ │установленная в соответствии с│ │ │ │международными договорами │ │ │ │государств — членов │ │ │ │Таможенного │ │ │ │союза │ │ │ │(в ред. Приказа ФТС РФ от 21.12.2011 N 2571) │ │(см. текст в предыдущей редакции) │ │ ├──────────────────────────────┼──────────┼───────────────────────────────┤ │Антидемпинговая пошлина, │ 2050 │ 153 1 10 11160 01 1000 180 │ │установленная в соответствии с│ │ │ │международными договорами │ │ │ │государств — членов │ │ │ │Таможенного союза │ │ │ │(в ред. Приказа ФТС РФ от 21.12.2011 N 2571) │ │(см. текст в предыдущей редакции) │ │ ├──────────────────────────────┼──────────┼───────────────────────────────┤ │Компенсационная пошлина, │ 2060 │ 153 1 10 11160 01 1000 180 │ │установленная в соответствии с│ │ │ │международными договорами │ │ │ │государств — членов │ │ │ │Таможенного союза │ │ │ │(в ред. Приказа ФТС РФ от 21.12.2011 N 2571) │ │(см. текст в предыдущей редакции) │ │ ├──────────────────────────────┼──────────┼───────────────────────────────┤ │Налог на добавленную стоимость│ 5010 │ 153 1 04 01000 01 1000 110 │ ├──────────────────────────────┼──────────┼───────────────────────────────┤ │Таможенные пошлины, налоги по │ 6010 │ 153 1 10 05000 01 1000 180 │ │единым ставкам в отношении │ │ │ │товаров для личного │ │ │ │пользования │ │ │ │(в ред. Приказа ФТС РФ от 10.03.2011 N 524) │ │(см. текст в предыдущей редакции) │ │ ├──────────────────────────────┼──────────┼───────────────────────────────┤ │Совокупный таможенный платеж в│ 6020 │ 153 1 10 05000 01 1000 180 │ │отношении товаров для личного │ │ │ │пользования │ │ │ │(в ред. Приказа ФТС РФ от 10.03.2011 N 524) │ │(см. текст в предыдущей редакции) │ │ ├──────────────────────────────┼──────────┼───────────────────────────────┤ │Пени │ │ │ ├──────────────────────────────┼──────────┼───────────────────────────────┤ │Пени за просрочку уплаты │ 1011 │ 153 1 10 02000 01 2000 180 │ │таможенных сборов за │ │ │ │таможенные операции (за │ │ │ │таможенное декларирование │ │ │ │товаров, за таможенное │ │ │ │оформление) │ │ │ ├──────────────────────────────┼──────────┼───────────────────────────────┤ │Пени за просрочку уплаты │ 1021 │ 153 1 10 02000 01 2000 180 │ │таможенных сборов за │ │ │ │таможенное сопровождение │ │ │ ├──────────────────────────────┼──────────┼───────────────────────────────┤ │Пени за просрочку уплаты │ 2011 │ 153 1 10 11010 01 2000 180 │ │ввозной таможенной пошлины │ │ │ │(иные пошлины, налоги и сборы,│ │ │ │имеющие эквивалентное │ │ │ │действие), уплаченные в │ │ │ │соответствии с Соглашением об │ │ │ │установлении и применении в │ │ │ │Таможенном союзе порядка │ │ │ │зачисления и распределения │ │ │ │ввозных таможенных пошлин │ │ │ │(иных пошлин, налогов и │ │ │ │сборов, имеющих эквивалентное │ │ │ │действие) от 20 мая 2010 г. │ │ │ ├──────────────────────────────┼──────────┼───────────────────────────────┤ │Пени за просрочку уплаты │ 2021 │ 153 1 10 01010 01 2000 180 │ │ввозной таможенной пошлины, │ │ │ │обязанность по уплате которой │ │ │ │возникла до вступления в силу │ │ │ │Соглашения об установлении и │ │ │ │применении в Таможенном союзе │ │ │ │порядка зачисления и │ │ │ │распределения ввозных │ │ │ │таможенных пошлин (иных │ │ │ │пошлин, налогов и сборов, │ │ │ │имеющих эквивалентное │ │ │ │действие) от 20 мая 2010 г. │ │ │ ├──────────────────────────────┼──────────┼───────────────────────────────┤ │Пени за просрочку уплаты │ 2041 │ 153 1 10 11160 01 2000 180 │ │специальной пошлины, │ │ │ │установленной в соответствии с│ │ │ │международными договорами │ │ │ │государств — членов │ │ │ │Таможенного союза │ │ │ │(в ред. Приказа ФТС РФ от 21.12.2011 N 2571) │ │(см. текст в предыдущей редакции) │ │ ├──────────────────────────────┼──────────┼───────────────────────────────┤ │Пени за просрочку уплаты │ 2051 │ 153 1 10 11160 01 2000 180 │ │антидемпинговой пошлины, │ │ │ │установленной в соответствии с│ │ │ │международными договорами │ │ │ │государств — членов │ │ │ │Таможенного союза │ │ │ │(в ред. Приказа ФТС РФ от 21.12.2011 N 2571) │ │(см. текст в предыдущей редакции) │ │ ├──────────────────────────────┼──────────┼───────────────────────────────┤ │Пени за просрочку уплаты │ 2061 │ 153 1 10 11160 01 2000 180 │ │компенсационной пошлины, │ │ │ │установленной в соответствии с│ │ │ │международными договорами │ │ │ │государств — членов │ │ │ │Таможенного союза │ │ │ │(в ред. Приказа ФТС РФ от 21.12.2011 N 2571) │ │(см. текст в предыдущей редакции) │ │ ├──────────────────────────────┼──────────┼───────────────────────────────┤ │Пени за просрочку уплаты │ 5011 │ 153 1 04 01000 01 2000 110 │ │налога на добавленную │ │ │ │стоимость │ │ │ ├──────────────────────────────┼──────────┼───────────────────────────────┤ │Пени за просрочку уплаты │ 6011 │ 153 1 10 05000 01 2000 180 │ │таможенных пошлин, налогов по │ │ │ │единым ставкам в отношении │ │ │ │товаров для личного │ │ │ │пользования │ │ │ │(в ред. Приказа ФТС РФ от 10.03.2011 N 524) │ │(см. текст в предыдущей редакции) │ │ ├──────────────────────────────┼──────────┼───────────────────────────────┤ │Пени за просрочку уплаты │ 6021 │ 153 1 10 05000 01 2000 180 │ │совокупного таможенного │ │ │ │платежа в отношении товаров │ │ │ │для личного пользования │ │ │ │(в ред. Приказа ФТС РФ от 10.03.2011 N 524) │ │(см. текст в предыдущей редакции) │ │ ├──────────────────────────────┼──────────┼───────────────────────────────┤ │Пени за просрочку уплаты │ 1031 │ 153 1 10 02000 01 2000 180 │ │таможенных сборов за хранение │ │ │ ├──────────────────────────────┼──────────┼───────────────────────────────┤ │Пени за просрочку уплаты │ 2031 │ 153 1 10 01010 01 2000 180 │ │ввозной таможенной пошлины, │ │ │ │взимаемой при реимпорте │ │ │ ├──────────────────────────────┼──────────┼───────────────────────────────┤ │Пени за просрочку уплаты │ 2071 │ 153 1 10 01010 01 2000 180 │ │специальной пошлины, │ │ │ │установленной в соответствии с│ │ │ │законодательством Российской │ │ │ │Федерации │ │ │ ├──────────────────────────────┼──────────┼───────────────────────────────┤ │Пени за просрочку уплаты │ 2081 │ 153 1 10 01010 01 2000 180 │ │антидемпинговой пошлины, │ │ │ │установленной в соответствии с│ │ │ │законодательством Российской │ │ │ │Федерации │ │ │ ├──────────────────────────────┼──────────┼───────────────────────────────┤ │Пени за просрочку уплаты │ 2091 │ 153 1 10 01010 01 2000 180 │ │компенсационной пошлины, │ │ │ │установленной в соответствии с│ │ │ │законодательством Российской │ │ │ │Федерации │ │ │ ├──────────────────────────────┼──────────┼───────────────────────────────┤ │Пени за просрочку уплаты │ 3011 │ 153 1 10 01021 01 2001 180 │ │вывозной таможенной пошлины на│ │ │ │нефть сырую, вывозимую за │ │ │ │пределы таможенной территории │ │ │ │Таможенного союза │ │ │ │(в ред. Приказа ФТС РФ от 25.01.2011 N 135) │ │(см. текст в предыдущей редакции) │ │ ├──────────────────────────────┼──────────┼───────────────────────────────┤ │Пени за просрочку уплаты │ 3021 │ 153 1 10 01021 01 2002 180 │ │вывозной таможенной пошлины на│ │ │ │нефть сырую, за исключением │ │ │ │нефти, вывозимой за пределы │ │ │ │таможенной территории │ │ │ │Таможенного союза │ │ │ │(в ред. Приказа ФТС РФ от 25.01.2011 N 135) │ │(см. текст в предыдущей редакции) │ │ ├──────────────────────────────┼──────────┼───────────────────────────────┤ │Пени за просрочку уплаты │ 3031 │ 153 1 10 01022 01 2000 180 │ │вывозной таможенной пошлины на│ │ │ │газ природный │ │ │ ├──────────────────────────────┼──────────┼───────────────────────────────┤ │Пени за просрочку уплаты │ 3041 │ 153 1 10 01023 01 2000 180 │ │вывозной таможенной пошлины на│ │ │ │товары, выработанные из нефти │ │ │ ├──────────────────────────────┼──────────┼───────────────────────────────┤ │Пени за просрочку уплаты │ 3051 │ 153 1 10 01024 01 2000 180 │ │вывозной таможенной пошлины на│ │ │ │товары, в отношении которых не│ │ │ │установлен отдельный код вида │ │ │ │вывозной таможенной пошлины │ │ │ ├──────────────────────────────┼──────────┼───────────────────────────────┤ │Пени за просрочку уплаты │ 4011 │ 153 1 04 02011 01 2000 110 │ │акциза на этиловый спирт из │ │ │ │всех видов сырья │ │ │ │(в ред. Приказа ФТС РФ от 24.02.2012 N 321) │ │(см. текст в предыдущей редакции) │ │ ├──────────────────────────────┼──────────┼───────────────────────────────┤ │Пени за просрочку уплаты │ 4021 │ 153 1 04 02020 01 2000 110 │ │акциза на спиртосодержащую │ │ │ │продукцию │ │ │ ├──────────────────────────────┼──────────┼───────────────────────────────┤ │Пени за просрочку уплаты │ 4031 │ 153 1 04 02030 01 2000 110 │ │акциза на табачные изделия │ │ │ ├──────────────────────────────┼──────────┼───────────────────────────────┤ │Пени за просрочку уплаты │ 4041 │ 153 1 04 02040 01 2000 110 │ │акциза на бензин автомобильный│ │ │ ├──────────────────────────────┼──────────┼───────────────────────────────┤ │Пени за просрочку уплаты │ 4051 │ 153 1 04 02140 01 2000 110 │ │акциза на прямогонный бензин │ │ │ ├──────────────────────────────┼──────────┼───────────────────────────────┤ │Пени за просрочку уплаты │ 4061 │ 153 1 04 02060 01 2000 110 │ │акциза на легковые автомобили │ │ │ │и мотоциклы │ │ │ ├──────────────────────────────┼──────────┼───────────────────────────────┤ │Пени за просрочку уплаты │ 4071 │ 153 1 04 02070 01 2000 110 │ │акциза на дизельное топливо │ │ │ ├──────────────────────────────┼──────────┼───────────────────────────────┤ │Пени за просрочку уплаты │ 4081 │ 153 1 04 02080 01 2000 110 │ │акциза на масло для дизельных │ │ │ │и (или) карбюраторных │ │ │ │(инжекторных) двигателей │ │ │ ├──────────────────────────────┼──────────┼───────────────────────────────┤ │Пени за просрочку уплаты │ 4091 │ 153 1 04 02090 01 2000 110 │ │акциза на вина │ │ │ ├──────────────────────────────┼──────────┼───────────────────────────────┤ │Пени за просрочку уплаты │ 4101 │ 153 1 04 02100 01 2000 110 │ │акциза на пиво │ │ │ ├──────────────────────────────┼──────────┼───────────────────────────────┤ │Пени за просрочку уплаты │ 4111 │ 153 1 04 02110 01 2000 110 │ │акциза на алкогольную │ │ │ │продукцию с объемной долей │ │ │ │этилового спирта свыше 25% (за│ │ │ │исключением вин) │ │ │ ├──────────────────────────────┼──────────┼───────────────────────────────┤ │Пени за просрочку уплаты │ 4121 │ 153 1 04 02110 01 2000 110 │ │акциза на алкогольную │ │ │ │продукцию с объемной долей │ │ │ │этилового спирта свыше 9 до │ │ │ │25% включительно (за │ │ │ │исключением вин) │ │ │ │(в ред. Приказа ФТС РФ от 24.02.2012 N 321) │ │(см. текст в предыдущей редакции) │ │ ├──────────────────────────────┼──────────┼───────────────────────────────┤ │Пени за просрочку уплаты │ 4131 │ 153 1 04 02130 01 2000 110 │ │акциза на алкогольную │ │ │ │продукцию с объемной долей │ │ │ │этилового спирта до 9% (за │ │ │ │исключением вин) │ │ │ ├──────────────────────────────┼──────────┼───────────────────────────────┤ │Пени за просрочку уплаты │ 4141 │ 153 1 04 02012 01 2000 110 │ │акциза на дистилляты │ │ │ │(введено Приказом ФТС РФ от 24.02.2012 N 321) │ ├──────────────────────────────┼──────────┼───────────────────────────────┤ │Пени за просрочку уплаты │ 2140 │ 153 1 10 11230 01 2000 180 │ │предварительной специальной │ │ │ │пошлины │ │ │ │(введено Приказом ФТС РФ от 24.02.2012 N 321) │ ├──────────────────────────────┼──────────┼───────────────────────────────┤ │Пени за просрочку уплаты │ 2150 │ 153 1 10 11230 01 2000 180 │ │предварительной │ │ │ │антидемпинговой пошлины │ │ │ │(введено Приказом ФТС РФ от 24.02.2012 N 321) │ ├──────────────────────────────┼──────────┼───────────────────────────────┤ │Пени за просрочку уплаты │ 2160 │ 153 1 10 11230 01 2000 180 │ │предварительной │ │ │ │компенсационной пошлины │ │ │ │(введено Приказом ФТС РФ от 24.02.2012 N 321) │ ├──────────────────────────────┼──────────┼───────────────────────────────┤ │Пени за просрочку уплаты │ 2240 │ 153 1 10 11230 01 2000 180 │ │специальной пошлины, │ │ │ │уплачиваемой в порядке, │ │ │ │установленном для взимания │ │ │ │соответствующих │ │ │ │предварительных видов пошлин │ │ │ │(введено Приказом ФТС РФ от 24.02.2012 N 321) │ ├──────────────────────────────┼──────────┼───────────────────────────────┤ │Пени за просрочку уплаты │ 2250 │ 153 1 10 11230 01 2000 180 │ │антидемпинговой пошлины, │ │ │ │уплачиваемой в порядке, │ │ │ │установленном для взимания │ │ │ │соответствующих │ │ │ │предварительных видов пошлин │ │ │ │(введено Приказом ФТС РФ от 24.02.2012 N 321) │ ├──────────────────────────────┼──────────┼───────────────────────────────┤ │Пени за просрочку уплаты │ 2260 │ 153 1 10 11230 01 2000 180 │ │компенсационной пошлины, │ │ │ │уплачиваемой в порядке, │ │ │ │установленном для взимания │ │ │ │соответствующих │ │ │ │предварительных видов пошлин │ │ │ │(введено Приказом ФТС РФ от 24.02.2012 N 321) │ ├──────────────────────────────┼──────────┼───────────────────────────────┤ │Предварительная специальная │ 2140 │ 153 1 10 11230 01 1000 180 │ │пошлина │ │ │ │(введено Приказом ФТС РФ от 24.02.2012 N 321) │ ├──────────────────────────────┼──────────┼───────────────────────────────┤ │Предварительная │ 2150 │ 153 1 10 11230 01 1000 180 │ │антидемпинговая пошлина │ │ │ │(введено Приказом ФТС РФ от 24.02.2012 N 321) │ ├──────────────────────────────┼──────────┼───────────────────────────────┤ │Предварительная │ 2160 │ 153 1 10 11230 01 1000 180 │ │компенсационная пошлина │ │ │ │(введено Приказом ФТС РФ от 24.02.2012 N 321) │ ├──────────────────────────────┼──────────┼───────────────────────────────┤ │Специальная пошлина, │ 2240 │ 153 1 10 11230 01 1000 180 │ │уплачиваемая в порядке, │ │ │ │установленном для взимания │ │ │ │соответствующих │ │ │ │предварительных видов пошлин │ │ │ │(введено Приказом ФТС РФ от 24.02.2012 N 321) │ ├──────────────────────────────┼──────────┼───────────────────────────────┤ │Антидемпинговая пошлина, │ 2250 │ 153 1 10 11230 01 1000 180 │ │уплачиваемая в порядке, │ │ │ │установленном для взимания │ │ │ │соответствующих │ │ │ │предварительных видов пошлин │ │ │ │(введено Приказом ФТС РФ от 24.02.2012 N 321) │ ├──────────────────────────────┼──────────┼───────────────────────────────┤ │Компенсационная пошлина, │ 2260 │ 153 1 10 11230 01 1000 180 │ │уплачиваемая в порядке, │ │ │ │установленном для взимания │ │ │ │соответствующих │ │ │ │предварительных видов пошлин │ │ │ │(введено Приказом ФТС РФ от 24.02.2012 N 321) │ ├──────────────────────────────┴──────────┴───────────────────────────────┤