Содержание

- Кто должен заполнять платежки

- Сроки произведения оплаты налогов

- КБК

- Как заполнить поле 101 в платежном поручении

- Поле 101 в платежном поручении 2020 года

- Образец заполнения поля 101

- СТАТУС налогоплательщика в поле 101 в новой платежке при уплате налогов и страховых взносов

- С 2017 года СТРАХОВЫЕ ВЗНОСЫ получает НАЛОГОВАЯ

- Статус плательщика налогов и страховых взносов

- Какие последствия повлечет за собой неправильное указание статуса плательщика (поле 101) в платежном поручении на перечисление налогов

- ЗАЯВЛЕНИЕ о допущенной ошибке в оформлении платежного поручения

- Отчетность через интернет. Контур.Экстерн

- Поле 101 «Статус составителя» платежного поручения

- В каких случаях проставляют статус составителя

- Какой код ставить в поле «Статус составителя» в платежном поручении

- Ещё коды

Министерство финансов уточнило нюансы затруднения платежных документов в этом году. От того правильно ли заполнены в бланке все поля, зависит примет ли его банковское учреждение. Тщательно изучив образец заполнения платежного поручения в 2018 году можно заполнить платежки быстро и без ошибок.

Кто должен заполнять платежки

По установленным правилам подобные документы заполняют частные предприниматели и компании, совершающие операции, которые обкладываются налогами. Еще одной категорией налогоплательщикам являют физические или юридические лица, занимающиеся поставкой товаров через таможенную границу.

Налогообложению подлежат лица и организации, которые:

- Занимаются выполнением разноплановых работ, продажей товаров и предоставлением услуг, которые облагаются НДС. Например, продают строительные материалы, ремонтируют помещения, проводят консультации.

- Передает товары без необходимости их сплачивания, выполняют поставленные задачи и предоставляют услуги. В таком случае налоговой базой является фактическая рыночная цена на вид предоставляемых услуг и выполняемых работ.

- Распространяют товар по стране, который предназначенный для выполнения собственных нужд. Такое действие обкладывается налогами, если фирма не приняла во внимание величину расходов на осуществления этих операций во время расчета налога на прибыль.

- Занимаются выполнением строительных работ или монтированием конструкций.

Все лица, осуществляющие подобные операции должны платить в государственную казну налог, если сумма вырученных денег за предыдущий триместр является большей, нежели 2 млн. рублей (в сумму не включается размер налога). Для предпринимателей, которые продают товары под акцизом, это правило не действует — они платят налог в обязательном порядке вне зависимости от выручки. Порядок заполнения платежных поручений в 2018 году

Кто может не платить налог

Получить освобождение от уплаты налогов можно путем заполнения специального бланка, который подается в контролирующий орган. К форме необходимо прикрепить документы, подтверждающие финансовые операции, которые производит компания или предприниматель: компаниям требуется приложить выписки из бухгалтерского баланса, лицам занимающиеся предпринимательской деятельностью — книги входов и расходов, продаж, и остальных внутренних хозяйственных операций.

В действительности организации редко используют эту возможность — в целях освобождения то уплаты налогов большинство предпочитает перейти на временный, упрощенный, патентный режим.

Освобождаются от уплаты общего налога все две категории лиц, которые обозначены в НК РФ (а именно в 145 и 149 статье).

Неправильное заполнение платежей сулит налогоплательщикам неуплатой сбора, штрафами или пеней. Предварительно изучив правила заполнения платежного поручения в 2018 году, образец по налогам для разных категорий налогоплательщиков можно избежать столь неприятного развития событий.

Сроки произведения оплаты налогов

Установленный налоговый период состоит из трех календарных месяцев. По окончанию квартала каждый налогоплательщик обязан определить сумму налога используя схему расчета. Воспроизводить оплату налога нужно равными частями на протяжении следующего налогового периода или в его конце одним платежом. Обратите внимание, перевод средств осуществляют до 25 календарного дня месяца.

Изменения в оформлении платежек

Правила заполнения платежного поручения в 2018 году имеют несколько отличий от предыдущих периодов: в платежках нужно будет указывать новые реквизиты в поле под номером 16, 61, 62, 104.

Для того чтобы платеж поступил в ФНС в документе должны быть указаны такие пункты:

- 61,62 поле — ИНН, КПП налоговой организации

- 16 поле — предназначается для указания названия органа государственного казначейства. После него в скобках необходимо вписать название органа, который уполномоченный заниматься администрированием платежа.

- 104 — сюда заносится код бюджетной классификации, который состоит из 20 знаков. Причем первые три из них должны быть кодом администратора платежного поручения, на который указывает цифровое обозначение “182”.

После вступления новых правил заполнения (после 01.01.2017) в полях должны быть указаны новые реквизиты. Пример заполнения платежных поручений в 2018 году находится в конце этой статьи.

КБК

В зависимости от деятельности, которую осуществляет предприниматель или компания, обозначения КБК имеет разный вид.

- Налог с продажи товаров и услуг на территории Российской Федерации — 182 1 03 01000 01 1000 110

- Ввоз товаров из Казахстана, Беларуси, Киргизии – 182 1 04 01000 01 1000 110

- Ввоз товаров из других государств – 153 1 04 01000 01 1000 110

Заполнение платежного поручения

Новое заполнение платежных поручений в 2018 году требует внести в форму такие данные.

- 3- 6 знаков, которыми обозначается номер платежки, согласно внутренней нумерации компании

- 4 — дата записывается в формате Дата. Месяц. Год.

- 5 — правила заполнения этой графы устанавливается руководством банка. Порядок внесения данных отличатся для электронной и бумажной формы.

- 101 — указывается статус налогооблагаемого лица в виде двузначного (для организаций) или трёхзначного числа (для предпринимателей). Последним новшеством является предоставления возможности уплачивать налоги за предпринимателя или компанию третьим лицам (представителям).

- Законный представитель налогоплательщика обозначается кодом 28.

- Другие юридические лица – 29.

- Другие физические лица – 30.

- 6 — буквами записывается сумма, предназначенная для перечисления.

- 7 — указывается та же сумма цифрами. Налог перечисляется в округленном виде до целого рубля. Если сумма налога составляет 1352,63, тогда нужно перечислить 1353 — остаток более 50 копеек должен округляться в большую сторону.

- 8 – заносится название организации

- 60,102 – в поле под № 60 вносится ИНН, №102 –КПП

- 9-12 – предназначены для указания банковских реквизитов лица, которое уплачивает налог

- 16 – вносятся данные о получателе налога. В поле 61 и 103 заносятся его ИНН и КПП

- 13,14,17 – реквизиты банка получателя уплаченных денег

- 18 – записывается индивидуальный шифр платежки

- 19, 20 – заполнять не требуется

- 21 – в поле указывается статус платежа, который обозначается цифрой 3 или 5: 3 вписывают налогоплательщики, совершающие уплату денежных средств по требованию контролирующего органа (налоговой инспекции), 5 – те, кто добросовестно пополняет государственную казну

- 22,23 – остаются пустыми

- 104 — вносится КБК и ОКТМО

- 106 – записывается обозначение ТР (уплата налога по требованию), ТП(обычный текущий платеж)

- 107 – десятизначный код периода. Периодичность уплаты налога может иметь такие значения: месячная, квартальная, полугодовая, годовая. Обозначения в документе указываются в виде двухзначного кода – МС, КВ, ПЛ, ГП. Например, в платежке оплаты налога за 2 квартал 2018 года выглядит так – КВ.02.2018. В платежке не нужно указывать период:

- если платеж осуществляется в текущем периоде

- в случае, когда налогоплательщик уплачивает пошлину за один из предыдущих периодов без требования инспекции

- налогоплательщик находит ошибку в декларации

- 108 – лицам, которые своевременно платят налог нужно поставить в графе 0. При оплате налога по требованию инспекции вписывают реквизиты документа, где обозначенные требования контролирующего органа

- 109 – для ТП указывается дата в которую подписана декларация, для ТР – дату документа из налоговой

- 110 – остается пустым

- 24 – вносится дополнительные данные о платеже: наименование и период, за который производится перечисление средств

Поскольку организации и предприниматели заполняют платежки неодинаково, ниже представлены наглядные примеры.

Образец по НДС по заполнению платежного поручения в 2018 году для организаций выглядит следующим образом.

- Как в 1с удалить помеченные на удаление документы ? 1С 7.7 и 1С 8.2

- Как в 1С 8.2 заполнить авансовый отчет?

- Как в одноклассниках убрать класс? Как посмотреть свою ленту в одноклассниках? 1С в Одноклассниках.

- Как в 1с 8.2 создать новую базу ? Как сохранить конфигурацию 1С 8.2 ? Копирование базы данных 1С 8.2

- Как в 1С посмотреть остатки на складе? (для 1С 7.7 и 1С 8.2)

- Как в 1С 8.2 начислить зарплату?

- Как в 1с внести уставный капитал ? 1С 8.2 | Формирование уставного фонда, оприходование оборудования и ввод в эксплуатацию в 1С 8.2

- Как в 1С создать и заполнить контрагента? 1С 8.2

- Как начислить отпускные в 1С 8.2?

- Как в 1с 8.2 начислить амортизацию?

Ответы на вопросы:

- Где находится список баз 1С? Как сохранить перечень баз 1С 7.7, 8.1, 8.2, 8.3?

- Порты для работы с 1С. Как подключиться к серверу 1С из интернет.

- 1C и сканер. Заметки по работе со сканером из 1С.

- Как в 1с ЗУП изменить оклады? 1С 8.3 Как в 1с 8.3 ЗУП изменить оклад сотруднику?

- Как в 1С:Бухгалтерии 8.3 ввести хозяйственную операцию? Как правильно создать документ по проводке?

- Как в 1С настроить учет по складам? Настройка учета по складам в «1С:Бухгалтерии» (ред. 3.0).

- Установка 1С на Linux. Установка ROSA Fresh Linux.

- Настройка автоматической блокировки сеансов по расписанию на сервере 1С 8.3 . Как выгнать пользователей из 1С. Настройка задачи для планировщика Windows

- ГНИВЦ ФНС России опубликовал новый КЛАДР

- Как редактировать данные сотрудника в 1С. Кадровый учет в 1С. Изменение фамилии сотрудника в «1С:Бухгалтерия 8» (ред. 3.0)?

- Как в 1С 8.3 изменить оклад? Как поменять оклады у сотрудников в 1С 8.3? Как в 1С 8.3 внести изменения окладов?

- Поиск тендеров

- Работа с технологическим журналом 1С 8.3 и 1С 8.2.

- Использование 1С в практике транспортной компании

- Что представляет из себя франшиза «1С»?

- Как создавать документы в «1С:Бухгалтерия 8.3 через проводку? Ручная операция, если известна корреспонденция счетов

- Как сформировать акт сверки с контрагентом c данными о счетах-фактурах в «1С:Бухгалтерия 8» (ред. 3.0) 1C 8.3?

- Как в 1с 8.3 изменить статус отчета на отправлено? Как в бухгалтерии 8.3 установить статус отправки в ПФР?

- Как в 1C 8.3, 1С 8.2 работать с регистром сведений. Регистры сведений 1C 8.3, 1С 8.2.

- Как в 1с 8.3 закрыть период ? Как в 1с 8.3 закрыть месяц ? Закрытие месяца в 1С 8.3

- Как сделать отчет в 1С? Отчет по зарплате сотрудников 1С. Как сделать отчет с помощью СКД? Как сделать внешний отчет на 1С? Как узнать зарплату сотрудников?

- Как обновить сервер 1С 8.3 и платформу 1С 8.3. Как блокировать пользователей 1С. Как сделать выгрузку базы данных 1С. 1С Предприятие клиент-сервер. Операционная система Windows Server 2012 R2

- Выгрузка данных из 1С ЗУП 8.3 в 1С Бухгалтерия 8.3 . Загрузка зарплаты и выплат из 1С Зарплата и управление персоналом 8,3

- 10 лайфхаков по 1С 8.3

- Ошибка: Невозможно получить свойство Open класса Workbooks . Разработка в 1С 8.3. Управляемые формы.

- Как в 1С 8.3 сформировать 2 НДФЛ для налоговой и для сотрудников. Справка 2 НДФЛ в 1C 8.3 Бухгалтерия Предприятия и Зарплата и Управление персоналом 3.0

- Как форматировать дату, число 1С 8.3, 1С 8.2 Применение функции Формат(), ЧислоПрописью(), НСтр() и т.д. Примеры для разработчика 1С

- Выгоды использования удаленной бухгалтерии 1С

- Как работать с таблицей значений 1С 8.3, 1С 8.2 Таблица значений 1С 8.3, 8.2 Примеры для разработчика 1С

- Обновления 1С от 15 февраля 2016

- С Новым 2016 Годом!

- Как в 1С рассчитать и выплатить пособие?

- Как включить возможность учета в разных валютах? Как в 1С загрузить курсы валют? Автоматическая загрузка курсов валют.

- Расходы будущих периодов в 1С 8.3

- Как установить ставку взноса на страхование от несчастных случаев в 1С:Бухгалтерия 8.3

- Вопросы и ответы по 1С. Часть I

- Как установить 1С ? Как установить 1с 8.2 ? Как установить последний релиз 1С самому?

- Оспаривание кадастровой стоимости с целью уменьшения налогообложения Особенности налогообложения

- Как в 1с учитывать спецодежду ? Как в 1с 8.3 оприходовать спецодежду ? Учет спецодежды и спецоснастки в 1С: Бухгалтерии 8.2 8.3 Часть II

- С наступающим Новым 2015 Годом!

- Как в 1с учитывать спецодежду ? Как в 1с 8.3 оприходовать спецодежду ? Учет спецодежды и спецоснастки в 1С: Бухгалтерии 8.2 8.3 Часть I

- Помощник бухгалтера в 1С 8.3 и 1С 8.2 . Подсказки по корреспонденции счетов и операциям в 1С

- Как сделать корректировку долга в 1с 8.3 ? Взаимозачет в 1С 8 3, 8 2. Корректировка долга в 1С 8.2 Корректировка долга в 1С 8.3

- Как в 1с 8.3 перепровести документы ? Групповое перепроведение документов в 1С.

- Как в 1с 8.3 ввести ОКТМО ? Как изменить неправильный код ОКТМО ? ОКАТО в 1С

Как заполнить поле 101 в платежном поручении

Поле 101 в платежном поручении — это показатель статуса налогоплательщика. Разберемся, какие данные в него внести, чтобы платеж дошел до адресата.

Платежное поручение – это документ, представляющий собой письменное распоряжение отданное банку владельцем счета, об осуществлении платежа в пользу какого-либо получателя. Актуальная форма платежного поручения утверждена положением Банка России от 19 июня 2012 года № 383-П в приложении 2, 3. Правила заполнения этого бланка регламентируются приложением 5 приказа Минфина России от 12.11.2013 № 107н с изменениями, внесенными приказом Минфина от 05.04.2017 N 58н, основные положения которого начали действовать 2 октября 2017 года. Больше всего трудностей у специалистов вызывает заполнение поля 101 в платежке.

Поле 101 в платежном поручении 2020 года

Согласно приложению 5 приказа Минфина России от 12.11.2013 № 107н, в поле 101 указывается информация, идентифицирующая плательщика денежных средств. Заполнение этой графы является обязательным, ведь если ее оставить пустой, то платеж не дойдет до получателя. Если же в нее внесен неверный статус плательщика, то платеж дойдет до адресата, но при условии, что в поручении правильно указан код бюджетной классификации.

В настоящее время законодательство предусматривает 25 кодов, предназначенных для заполнения данной графы. Рассмотрим существующие показатели статуса 101 в платежном поручении 2020 года в таблице, составленной на основании приказа Минфина России от 12.11.2013 № 107н.

|

Код |

Расшифровка |

|

01 |

Налогоплательщик, плательщик сборов и взносов, администрируемых налоговыми органами — юридическое лицо |

|

02 |

Налоговый агент |

|

03 |

Организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица |

|

04 |

Налоговый орган |

|

05 |

ФССП и ее территориальные органы |

|

06 |

Участник внешнеэкономической деятельности — юридическое лицо |

|

07 |

Таможенный орган |

|

08 |

Организация или индивидуальный предприниматель, осуществляющие платежи в бюджетную систему Российской Федерации (за исключением налогов, сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) |

|

09 |

Налогоплательщик (плательщик сборов и взносов, администрируемых налоговыми органами) — индивидуальный предприниматель |

|

10 |

Налогоплательщик (плательщик сборов и взносов, администрируемых налоговыми органами) — нотариус, занимающийся частной практикой |

|

11 |

Налогоплательщик (плательщик сборов и взносов, администрируемых налоговыми органами) — адвокат, учредивший адвокатский кабинет |

|

12 |

Налогоплательщик (плательщик сборов и взносов, администрируемых налоговыми органами) — глава крестьянского (фермерского) хозяйства |

|

13 |

Налогоплательщик (плательщик сборов, за совершение налоговыми органами юридически значимых действий, страховых взносов и иных платежей, администрируемых налоговыми органами) — физическое лицо |

|

15 |

Кредитная организация или ее филиал, платежный агент, организация федеральной почтовой связи, составившие платежное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков — физических лиц |

|

16 |

Участник внешнеэкономической деятельности — физическое лицо |

|

17 |

Участник внешнеэкономической деятельности — ИП |

|

18 |

Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей |

|

19 |

Организации, составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника — физического лица в счет погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке |

|

20 |

Кредитная организация или ее филиал, платежный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица |

|

21 |

Ответственный участник консолидированной группы налогоплательщиков |

|

22 |

Участник консолидированной группы налогоплательщиков |

|

23 |

Фонд социального страхования Российской Федерации |

|

24 |

Плательщик — физическое лицо, осуществляющее перевод денежных средств в уплату сборов, страховых взносов, администрируемых Фондом социального страхования Российской Федерации, и иных платежей в бюджетную систему Российской Федерации (за исключением сборов за совершение налоговыми органами юридически значимых действий и иных платежей, администрируемых налоговыми и таможенными органами) |

|

25 |

Банки-гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции |

|

26 |

Учредители (участники) должника, собственники имущества должника — унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве |

При внимательном чтении таблицы можно заметить, что в ней отсутствует код «14», который в первоначальном варианте Приказа был предназначен для обозначения налогоплательщиков, осуществляющих выплаты физическим лицам. Исключение этого кода законодателями связано с тем, что банковская система не принимала платежи с этим значением. Для исправления этого явления необходимо вносить изменения в программное обеспечение банковской системы, на что может понадобиться, как минимум, полгода. Об этом говорит Письмо Минфина от 3 февраля 2017 года № ЗН-4-1/1931@. Также в этом документе имеется перечень кодов, которые рекомендуется использовать для заполнения в платежном поручении поля 101 для плательщиков страховых взносов:

- код «01» — юридические лица, производящие выплаты физическим лицам;

- коды «09», «10», «11», «12» — индивидуальные предприниматели;

- код «13» — физические лица.

Отметим, что код «09» должны ставить индивидуальные предприниматели вне зависимости от того, перечисляют они взносы за себя или за сотрудников.

Что касается плательщиков, которые указывали код «14» или неправильно определили свой статус, в отношении их платежей Налоговая служба проведет оперативную работу по уточнению их статуса. Она будет произведена без внесения записи в Ведомость невыясненных поступлений и без требования уточняющих документов от плательщика. А карточки «Расчеты с бюджетом» будут автоматически перекодированы.

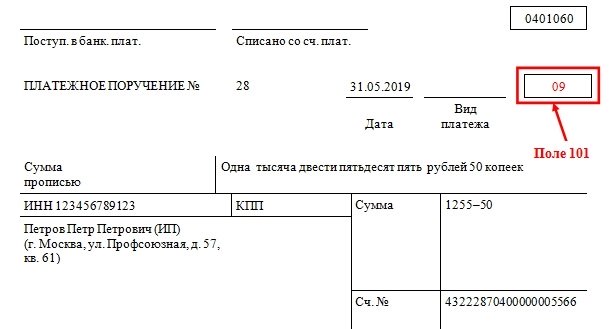

Образец заполнения поля 101

Рассмотрим пример заполнения графы 101 в платежном поручении. Предположим, что бланк заполняется индивидуальным предпринимателем на себя и всех сотрудников. Тогда в рассматриваемую графу вписывается код «09». Ниже представлен фрагмент заполненного платежного поручения.

СТАТУС налогоплательщика в поле 101 в новой платежке при уплате налогов и страховых взносов

В поле 101 нужно указать статус организации или предпринимателя, которые перечисляют средства в бюджет. Статус плательщика обозначается двузначным кодом в соответствии с приложением 5 к приказу Минфина России от 12 ноября 2013 № 107н.

Приложение № 5

к приказу Министерства финансов РФ

от 12.11.2013 № 107н

ПРАВИЛА УКАЗАНИЯ ИНФОРМАЦИИ, ИДЕНТИФИЦИРУЮЩЕЙ ЛИЦО ИЛИ ОРГАН, СОСТАВИВШИЙ РАСПОРЯЖЕНИЕ О ПЕРЕВОДЕ ДЕНЕЖНЫХ СРЕДСТВ В УПЛАТУ ПЛАТЕЖЕЙ В БЮДЖЕТНУЮ СИСТЕМУ РОССИЙСКОЙ ФЕДЕРАЦИИ

Даны правила указания информации, идентифицирующей лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему РФ.

Информация, идентифицирующая плательщика средств, получателя средств и платеж, указываемая в распоряжениях в соответствии с приложениями № 1 — 4 к Приказу 107н, является обязательной к заполнению, а также информация, указываемая в реквизите «101» распоряжения, которая заполняется показателем одного из следующих статусов плательщика:

Примечание: См. расположение полей в платежке — новом платежном поручении

С 2017 года СТРАХОВЫЕ ВЗНОСЫ получает НАЛОГОВАЯ

Примечание: Кроме взносов на «травматизм»

С 01-01-2017 года администрировать порядок расчета и уплаты страховых взносов в ПФР, ФОМС и ФСС будет Федеральная налоговая служба.

Единый социальный страховой сбор — ЕССС, ЕРСВ — положения, касающиеся взимания взносов, приведены в новой главе 34 Налогового кодекса «Страховые взносы». База для начисления страховых взносов; плательщики взносов; объект обложения; расчетный и отчетные периоды останутся без изменений.

«01» — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — юридическое лицо;

Примечание: Уплата налогов, страховых взносов, сборов юридическим лицом- фирмой

«02» — налоговый агент (организации и ИП);

Примечание: Например, удержание и уплата НДФЛ за работников Примечание: НАЛОГОВЫЙ АГЕНТ, КУДА перечислять, платить НДФЛ. Удержанный НДФЛ налоговый агент перечисляет по реквизитам той налоговой инспекции, в которой организация состоит на учете (абз. 1 п. 7 ст. 226 НК РФ). Для предпринимателей ИП есть особый порядок уплаты. Примечание:

- КУДА перечислять НДФЛ. Удержанный НДФЛ перечисляется по реквизитам той налоговой инспекции, в которой организация состоит на учете (абз. 1 п. 7 ст. 226 НК РФ). Для предпринимателей ИП есть особый порядок уплаты.

- СРОКИ уплаты НДФЛ, ДАТА возникновения дохода для уплаты НДФЛ. Приведены сроки перечисления НДФЛ в бюджет с отпускных и других выплат.

«03» — организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица, за исключением уплаты таможенных платежей;

«04» — налоговый орган;

«05» — территориальные органы Федеральной службы судебных приставов;

«06» — участник внешнеэкономической деятельности — юридическое лицо, за исключением получателя международного почтового отправления;

«07» — таможенный орган;

«08» — плательщик — юридическое лицо, индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства, осуществляющие перевод денежных средств в уплату платежей в бюджетную систему Российской Федерации (за исключением налогов, сборов, страховых взносов и иных платежей, администрируемых налоговыми органами);

Примечание: Уплата взносов на «травматизм»

«09»» — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — индивидуальный предприниматель;

Примечание: Уплата налогов, сборов для ИП

«10» — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — нотариус, занимающийся частной практикой;

«11» — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — адвокат, учредивший адвокатский кабинет;

«12» — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — глава крестьянского (фермерского) хозяйства;

«13» — налогоплательщик (плательщик сборов, за совершение налоговыми органами юридически значимых действий, страховых взносов и иных платежей, администрируемых налоговыми органами) — физическое лицо;

«14» — отменен;

«15» — кредитная организация (филиал кредитной организации), платежный агент, организация федеральной почтовой связи, составившие платежное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков — физических лиц;

«16» — участник внешнеэкономической деятельности — физическое лицо;

«17» — участник внешнеэкономической деятельности — индивидуальный предприниматель;

«18» — плательщик таможенных платежей, не являющийся декларантом, на которого законодательством РФ возложена обязанность по уплате таможенных платежей;

«19» — организации и их филиалы (далее — организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника — физического лица в счет погашения задолженности по платежам в бюджетную систему РФ на основании исполнительного документа, направленного в организацию в установленном порядке;

«20» — кредитная организация (филиал кредитной организации), платежный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица;

«21» — ответственный участник консолидированной группы налогоплательщиков;

«22» — участник консолидированной группы налогоплательщиков;

«23» — Фонд социального страхования Российской Федерации;

«24» — плательщик — физическое лицо, осуществляющее перевод денежных средств в уплату сборов, страховых взносов, администрируемых Фондом социального страхования Российской Федерации, и иных платежей в бюджетную систему Российской Федерации (за исключением сборов за совершение налоговыми органами юридически значимых действий и иных платежей, администрируемых налоговыми и таможенными органами);

«25» — банки-гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему РФ при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории РФ, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции;

«26» — учредители (участники) должника, собственники имущества должника — унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве.

«27» — кредитные организации (филиалы кредитных организаций), составившие распоряжение о переводе денежных средств, перечисленных из бюджетной системы Российской Федерации, не зачисленных получателю и подлежащих возврату в бюджетную систему Российской Федерации;

«28» — участник внешнеэкономической деятельности — получатель международного почтового отправления.

к меню

Статус плательщика налогов и страховых взносов

| Код плательщика в поле 101 | Когда указывать |

|---|---|

| 01 | Организация перечисляет налоги (сборы, страховые взносы, которые администрируют налоговые инспекции) с собственной деятельности |

| 02 | Организации и предприниматели перечисляют налоги в качестве налогового агента, в том числе НДФЛ за сотрудников |

| 08 | Организации и предприниматели перечисляют в ФСС взносы на «травматизм» за сотрудников |

| 09 | Предприниматель перечисляет фиксированные платежи по взносам на обязательное пенсионное (медицинское) страхование за себя, а также перечисляет взносы за сотрудников |

При заполнении платежного поручения на уплату страховых взносов, адвокат, состоящий в адвокатском бюро и НЕ учреждавший адвокатский кабинет, в поле 101 должен указывать статус плательщика «09».

Адвокаты, осуществляющие деятельность в коллегиях адвокатов, адвокатских бюро и юридических консультациях, самостоятельно исчисляют и уплачивают суммы страховых взносов на обязательное пенсионное страхование на основании сведений о доходах, представляемых им налоговым агентом. Несмотря на это, законодательством предусмотрена уплата налогов, сборов, страховых взносов, соответствующих пеней и штрафов за налогоплательщиков, плательщиков сборов, плательщиков страховых взносов, налоговых агентов иными лицами. Следовательно, Адвокатское бюро может заплатить за адвоката страховые взносы.

Примечание:Образец заполнения платежных документов 2020 в формате pdf

Примеры ЗАПОЛНЕНИЯ ПЛАТЕЖЕК в НАЛОГОВУЮ

Правила заполнения платежных поручений при перечислении платежей в бюджет утверждены приказом Минфина России от 12-11-2013 г. № 107н. Они распространяются на всех, кто перечисляет платежи: плательщиков налогов, сборов и страховых взносов.

к меню

Какие последствия повлечет за собой неправильное указание статуса плательщика (поле 101) в платежном поручении на перечисление налогов

Может возникнуть недоимка по налогам, когда налогоплательщик является одновременно и плательщиком налога и налоговым агентом по этому налогу. Всё дело в том, что поступления по платежкам, в которых указаны разные статусы плательщика, налоговые инспекции учитывают на разных лицевых счетах. Поэтому, если статус плательщика указан неверно, во внутреннем учете инспекции поступившая сумма зачисляется в счет погашения задолженности, которой у организации (предпринимателя) может и не быть. При этом задолженность, в счет которой организация (предприниматель) направляла свой платеж, остается непогашенной.

Например, если организация (или ИП) одновременно являются налогоплательщиками и налоговыми агентами по НДС или ИП — по НДФЛ. Если в поле 101 платежного поручения такая организация вместо кода 02 укажет код 01, то как у налогоплательщика у нее возникнет переплата. Одновременно с этим у организации как у налогового агента образуется недоимка. В таком случае на сумму недоимки налоговая инспекция может начислить пени и штрафы (ст. 75, 122, 123 НК РФ).

Чтобы избежать этого, в инспекцию следует подать заявление об уточнении платежа. К заявлению приложите копию платежного поручения. Об этом читайте тему «Что делать, если в платежке на уплату налогов была допущена ошибка».

Можно поступить и по-другому:

- сначала повторно перечислить сумму налога, правильно указав все реквизиты в платежном поручении;

- затем провести зачет или возврат излишне уплаченного налога по правилам, установленным статьей 78 Налогового кодекса РФ.

Однако в этом случае организация (предприниматель) избежит только штрафов. Пени начислят за каждый день просрочки уплаты налога исходя из 1/300 ставки рефинансирования от неуплаченной суммы налога (п. 2, 3, 7 ст. 75 НК РФ).

Критична ошибка в коде 101 имеет в двух случаях: 1) при перечислении НДС и 2) при перечислении НДФЛ предпринимателем. В остальных случаях ошибка в коде 101 не имеет значения! Главное правильно укажите КБК и подробно распишите поле 24 «Назначение платежа», чтобы по нему было ясно, куда отнести платеж.

Пример уточнения поля 101 платежного поручения на перечисление суммы налога

Организация в качестве налогового агента по НДС 18 апреля перечислила в бюджет сумму налога в размере 5000 руб. Статус плательщика в платежном поручении был указан неправильно: вместо кода 02 (налоговый агент) был указан код 01 (налогоплательщик).

Ошибка была обнаружена 16 мая при сверке расчетов с налоговой инспекцией. Чтобы исправить ошибку, бухгалтер подготовил и направил в налоговую инспекцию заявление с просьбой уточнить реквизиты платежного поручения.

Руководителю ИФНС России № 120

по г. Москве

Н.Т. Петрову

от ООО «Гаспром»

ИНН 4308123456

КПП 430801001

ОГРН 10244567890123

Адрес (юридический и фактический):

610008, г. Киров, ул. Швецова, д. 20

ЗАЯВЛЕНИЕ о допущенной ошибке в оформлении платежного поручения

г. Киров . . . . . . . . . . . . . . . . . 16.05.2020

В соответствии с пунктами 7 и 8 статьи 45 Налогового кодекса РФ ООО «Гаспром» просит принять решение об уточнении платежа.

В поле 101 платежного поручения от 18 апреля 2020 г. № 415 на перечисление налога на добавленную стоимость (КБК – 18210301000011000110) в сумме 5000 (Пять тысяч) руб. был неверно указан статус плательщика – 01 (налогоплательщик).

Правильный статус плательщика – 02 (налоговый агент).

Эта ошибка не повлекла за собой неперечисление суммы налога в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства.

Приложение:

– копия платежного поручения от 18 апреля 2020 г. № 415.

Генеральный директор ….. Иванов ….. А.В. Иванов

Главный бухгалтер …. Сидорова …… А.С. Сидорова

к меню

Отчетность через интернет. Контур.Экстерн

ФНС, ПФР, ФСС, Росстат, РАР, РПН. Сервис не требует установки и обновления — формы отчетности всегда актуальны, а встроенная проверка обеспечит сдачу отчета с первого раза. Отправляйте отчеты в ФНС прямо из 1С!

ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме

- НОВОЕ ПЛАТЕЖНОЕ ПОРУЧЕНИЕ 2020

Приведены правила заполнения полей платежного поручения2020 — платежки — для перечисления налогов НДФЛ, ЕНВД, УСН и страховых взносов в ПФ РФ, ФСС — соцстрах, ФФОМС — медстрах. - Идентификатор начислений УИН, Идентификатор сведений физлица ИП

Разъяснено новые правила указания в новых платежных поручениях в 2020 г. идентификаторов платежа УИН и ИП. - ПРАВИЛА ЗАПОЛНЕНИЯ полей 104-110, 22 (код), 24 (назначение платежа) ПРИКАЗ 107н

Приведены Правила для указания информации в реквизитах 104 — 110, «Код» и «Назначение платежа» при составлении распоряжений о переводе денежных средств в уплату налогов, страховых сборов и иных платежей в бюджетную систему РФ. - Заявление об УТОЧНЕНИИ ПЛАТЕЖА в налоговую бланк

Приведен бланк заявления, который подается в налоговую для уточнения ошибочно проведенного платежа по налогам.

Поле 101 «Статус составителя» платежного поручения

При безналичной оплате через российскую банковскую систему используют платежное поручение. Это первичный документ, унифицированная форма которого утверждена положением Центробанка № 383-П (далее – Приложение № 383-П). Платежное поручение выступает письменным указанием клиента банка на перевод денежной суммы соответствующему получателю. Согласно правилам заполнения платежек, установленных приказом Минфина № 107н от 12 ноября 2013 года (далее – Приказ № 107н), все обязательные поля в этом документе должны быть заполнены определенным образом. Как правило, незаполненные строки и поля в платежном документе нежелательны. Если говорить о поле 101, где проставляют в платежном поручении статус составителя, в 2019 году его оформляют с учетом некоторых изменений.

{kind=link}

В каких случаях проставляют статус составителя

В соответствии с Положением № 383-П данный реквизит документа заполняют только в случае перечисления денежных сумм в бюджет. То есть – при уплате налогов, сборов, взносов и т. п.

Для правильного оформления платежного поручения необходимо учитывать следующие рекомендации:

- нельзя проставлять в поле 101 цифру «0», как при заполнении других реквизитов платёжки;

- недопустимо оставлять поле пустым, если средства перечисляются в бюджет;

- значение в этом поле проставляют в соответствии с правилами заполнения платежек, изложенными в Приказе № 107н.

При расчетах между организациями (ИП) и при внебюджетных перечислениях это поле оставляю пустым.

Какой код ставить в поле «Статус составителя» в платежном поручении

Информацию о статусе в реквизите 101 платежки вносят в соответствии с Приложением № 5 к Приказу № 107н. В нем приведен полный перечень значений, которые плательщики могут проставлять в реквизите 101 при расчетах с бюджетом.

Учтите, что в 2017 году в упомянутое Приложение № 5 приказом Минфина № 58н от 05.04.2017 года внесены некоторые изменения, которые касаются проставления статуса составителя расчетного документа. Поскольку эту информацию необходимо учитывать при заполнении платёжки, рассмотрим подробнее внесенные изменения.

1. В связи со вступившими в силу в 2017 году поправками в налоговое законодательство, куда перешло большинство норм о страховых взносах во внебюджетные фонды, в Приказ № 107н были внесены изменения, касающиеся заполнения статуса составителя в платежном поручении на оплату таких взносов. Из-за передачи в нынешнем году налоговым органам прав на администрирование взносов у их плательщиков возникал вопрос, какое значение вносить в поле 101.

Также см. «Страховые взносы с 2017 года: обзор изменений».

Вначале ПФР и ФСС рекомендовали заполнять рассматриваемый реквизит статусом «14» – налогоплательщик, совершающий выплаты физическим лицам. Но в новой редакции Приказа № 107н этот статус вообще исключен. Поэтому с апреля 2017 года при заполнении платежек для перечисления взносов страхователи проставляют в статусе составителя «01».

Таким образом, статус составителя ООО в платёжке, как правило, «01» (администрируют налоговики). Если происходит уплата подоходного налога, то «02».

2. Еще одно изменение касается статуса составителя «08». До вступления в силу изменений этот показатель проставляли в поле 101 фирмы, индивидуальные предприниматели, адвокаты, нотариусы, главы фермерских хозяйств при расчетах с бюджетом в виде оплаты взносов и иных сумм.

Теперь эти категории плательщиков указывают значение «08» только при перечислении в бюджет прочих платежей, исключая налоги, сборы и взносы. Например, к таким можно отнести госпошлину или взносы на травматизм, которые по-прежнему перечисляют в ФСС в отличие от остальных взносов.

Также см. «Страховые взносы на травматизм в 2019 году: актуальный обзор».

Таким образом, статус составителя «08» указывают все остальные категории плательщиков при перечислении страховых взносов на травматизм. В части взносов в ФСС на статус составителя надо обращать особое внимание.

3. Частные предприниматели при перечислении налогов, сборов и взносов указывают в платежном поручении свой статус составителя – «09». В большинстве случаев статус составителя ИП будет иметь именно такое значение. Исключение – код «08».

Нотариусы, адвокаты, а также руководители крестьянских хозяйств проставляют в поле 101 значения «10», «11» и «12» соответственно.

4. Следующее изменение в правилах заполнения платежных поручений относится к статусу составителя «24». Ранее это значение применяли физические лица при перечислении налогов и страховых взносов. Теперь этот код указывают только при уплате сборов, а также взносов в ФСС и других платежей в бюджет (есть ряд исключений).

Для оформления платежки на перечисление налогов, сборов и взносов, которые уплачиваются через налоговые органы, физические лица в реквизите 101 проставляют статус составителя «13».

5. Еще один вопрос по заполнению реквизита 101 возникал при оформлении платежных поручений в связи с изменениями в НК РФ относительно возможности оплаты налогов и взносов за обязанного субъекта иным лицом. Изменения, внесенные в апреле нынешнего года в правила заполнения платежек, разъясняют, как нужно оформлять платежное поручение при исполнении чужих обязательств.

Однако никакого специального значения для иного лица в «Статусе составителя» чиновники не предусмотрели. Поэтому при оформлении документа в поле 101 вносят статус лица, за которого уплачиваются взносы или налоги.

Подробнее об этом см. «Третьи лица стали вправе платить за других налоги, сборы и страховые взносы».

Ещё коды

Как видно, для страховых взносов статус составителя в общем случае может принимать значения «01», «08», «09» или «13».

Что касается НДФЛ, статус составителя должен иметь значение:

- «02» – статус составителя налогового агента;

- «13» – обычное физлицо.

В отношении госпошлины статус составителя в большинстве случаев будет «08».

Учтите, что статус составителя при штрафе зависит от того, какой именно орган власти администрирует данную санкцию – налоговики, ФСС, таможня и др.

Также см. «Расшифровка сокращений кодов основания платежа в платёжном поручении».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.