Содержание

Учет оборудования к установке

Обособленному учету подлежат основные средства, которые не могут использоваться по назначению сразу после их доставки на объект покупателя. Эта группа активов требует предэксплуатационной наладки, доработки, установки или оснащения дополнительными техническими элементами. В категорию таких основных средств могут включаться как единичные экземпляры оборудования, так и масштабные технические комплексы.

Понятие оборудования к установке в бухгалтерском учете

В бухгалтерском учете термин «оборудование к установке» объединяет комплекс амортизируемых материальных активов, которые до даты ввода в эксплуатацию должны подвергаться ряду подготовительных мероприятий. Эти объекты характеризуются такими свойствами:

- предполагается долгосрочное использование оборудования;

- высокая стоимость приобретения;

- после начала эксплуатации актив способен влиять на размер получаемой предприятием материальной выгоды;

- не могут быть запущены без первичного монтажа на специальной платформе, рабочем объекте, для некоторых видов оборудования требуется подвод коммуникаций, создание опор или подготовка фундамента;

- требуется сборка основных элементов;

- оборудованию может потребоваться настройка и программирование.

В группу основных средств, подлежащих установке, включают производственные, технологические активы, оборудование энергетического и лабораторного типа.

ВАЖНО! Нельзя отражать в составе оборудования к установке транспортные средства, машины сельскохозяйственного и строительного назначения, инструменты, используемые производственными рабочими, хозяйственный инвентарь и отдельно стоящие станки.

Особенности учета оборудования к установке

Основные средства, подлежащие предэксплуатационной сборке, настройке и установке приходуются предприятием на отдельный от других внеоборотных активов синтетический счет. По этим объектам обособленный учет на спецсчете ведется до приобретения оборудованием свойств работоспособного актива. После всего комплекса монтажных и наладочных работ производится запуск основного средства. В этот момент оформляется документация по вводу в эксплуатацию установленного оборудования, в учете составляется проводка перевода актива в состав ОС.

Техника отражается в учетных данных по суммарному объему понесенных затрат на ее покупку и предэксплуатационную подготовку:

- оплаченная поставщику стоимость оборудования;

- затраты, осуществленные на этапе доставки актива и его отгрузки на объект покупателя;

- расходы, связанные с пуско-наладочными и монтажными мероприятиями;

- величина ресурсов, затрачиваемых новым владельцем оборудования, на обеспечение необходимых условий хранения техники до ее запуска;

- возведение опор для оборудования, платформ, фундамента.

При одновременной закупке нескольких единиц активов, требующих сборки и последующей установки, накопленные по их подготовке общие затраты подлежат распределению между задействованными объектами. Монтаж может быть произведен своими силами или с привлечением специалистов сторонних организаций. Процесс монтажа подразумевает проведение таких работ, как:

- установка на площадке, отведенной для эксплуатации этого типа техники;

- сборка составных элементов;

- подсоединение измерительных и контрольных приборов, инженерных сетей;

- проверка правильности наладки;

- оценка работоспособности актива, исправности всех его деталей;

- изолирование проводки.

ЗАПОМНИТЕ! Оборудование, требующее монтажа, которое на отчетную дату не успели ввести в эксплуатацию, должно быть отражено в бухгалтерской отчетности.

В форме Баланса для него предусмотрена строка 1190, в которой стоимость таких активов суммируется с денежной оценкой прочих внеоборотных объектов.

Постановка на учет предприятия техники, подлежащей сборке и установке, осуществляется на основании документации, подтверждающей факт приема-передачи актива (например, подписанный акт ОС-14). Направление техники в монтаж отражается актом ОС-15. Это мероприятие сопровождается переводом стоимости устанавливаемого основного средства на счет вложений во внеоборотные средства.

Объем расходов, понесенных в связи с монтажными мероприятиями, зачисляется на стоимость актива на основании одного из двух документов:

- акт выполненных подрядной организацией работ;

- бухгалтерская справка.

Последний бланк используется в случаях, когда предэксплуатационные работы выполнялись сотрудниками владельца оборудования, сторонние организации для монтажа не привлекались. После окончания подготовительного этапа проверяется работоспособность техники, правильность ее подключения, безопасность нового рабочего места для персонала. Следующий шаг – ввод в эксплуатацию. С этого момента оборудование причисляется к категории основных средств.

Счет и типовые проводки

Обозначение принадлежности актива к основным средствам, которые не могут быть введены в эксплуатацию сразу после приобретения и требуют дополнительных монтажных и настроечных работ, осуществляется путем отнесения их стоимости на 07 счет. Этот счет является активным, его предназначение – обособленный учет технических средств, которые на дату приобретения не готовы к вводу в действие.

Получение оборудования фиксируется дебетовым оборотом по 07 счету, передача в сборку, монтаж или настройку – по кредиту счета.

ОБРАТИТЕ ВНИМАНИЕ! Дебетовое сальдо по 07 счету должно быть отражено в Балансе.

При помощи синтетического 07 счета повышается эффективность контроля сохранности устанавливаемого оборудования. Фирма, которой поручена сборка технических средств, приходует его составные части на забалансовом 005 счете дебетовым оборотом. При обратной передаче оборудования заказчику работ стоимость готового к эксплуатации основного средства снимается с 005 счета кредитовой записью.

Заказчик предэксплуатационного комплекса работ использует в своем учете такие типовые корреспонденции:

- Дебетование счета 07 с одновременным проведением кредитовых оборотов по счету 20 или 23 – запись свидетельствует об изготовлении хозяйственным способом технического оборудования для комплектования производственных линий.

- Д07 – К75 – подтверждение факта осуществления учредителем неденежного взноса в капитал компании в форме оборудования, требующего сборки.

- Д07 – К79 – оборудование было доставлено из филиала или обособленного подразделения предприятия.

- Д07 – К86 – приобретение техники является частью программы целевого финансирования;

- Д07 – К60 или 76 – основное средство, подлежащее монтажу, закуплено у поставщика.

После оприходования и постановки технических средств на баланс решается вопрос о том, кто будет заниматься сборкой, монтажом и отладкой. Процедура передачи объекта в монтаж отражается через проводку Д08 – К07. Все сопутствующие работам расходы будут причисляться к стоимости актива при помощи дебетовых оборотов по 08 счету в корреспонденции с 60 или 10 счетом. При подтверждении готовности объекта к вводу его в производственную деятельность составляется акт, осуществляется перевод техники по учетным данным в группу эксплуатируемых основных средств. Бухгалтер должен составить запись между Д01 и К08.

Если оборудование к установке вместо монтажных работ было продано третьим лицам, то в учете делаются записи выбытия такой техники и появления прочего дохода:

- Д62 – К91 – отражение размера дохода, полученного от сделки по продаже актива, без учета НДС;

- сумма налога показывается отдельной проводкой между Д91 и К68;

- все принятые ранее к учету затраты по приобретению основных средств, требующих проведения дополнительных работ по сборке, установке и настройке, должны быть списаны через кредитовый оборот по счету 07 и дебетование счета 91.

В ситуации, когда выбытие актива обусловлено не продажей, а его порчей, владелец оборудования инициирует служебное расследование. Итогом следственных мероприятий будет вывод о наличии или отсутствии преднамеренности в действиях причастных лиц. Комиссионный состав выявляет виновных лиц (если они имеются) и выясняет обстоятельства произошедшего. При порче объекта его стоимостная оценка списывается записью Д94 – К07.

Безвозмездное дарение оборудования сторонним организациям показывается в учете корреспонденцией Д91 – К07. Если актив предполагается использовать на территории филиала организации или обособленного подразделения, его передают на баланс этой структуры Д79 – К07.

Для обобщения информации о наличии движении технологического, энергетического и производственного оборудования (включая оборудование для мастерских, опытных установок и лабораторий), требующего монтажа и предназначенного для установки в строящихся (реконструируемых) объектах предназначен счет 07 «Оборудование к установке». Этот счет используется застройщиками.

К оборудованию, требующему монтажа, также относится оборудование, вводимое в действие только после сборки его частей и прикрепления к фундаменту или опорам, к полу, междуэтажным покрытием и прочим несущим конструкциям зданий и сооружений, а также комплекты запасных частей такого оборудования. В состав этого оборудования включаются контрольно-измерительная аппаратура или другие приборы, предназначенные для монтажа в составе устанавливаемого оборудования.

На счете 07 «Оборудование к установке» не учитывается оборудование, не требующее монтажа: транспортные средства, свободно стоящие станки, строительные механизмы, сельскохозяйственные машины, производственный инвентарь и др. Затраты на приобретение оборудования, не требующего монтажа, отражаются непосредственно на счете 08 «Вложения во внеоборотные активы» по мере поступления их на склад или в другое место хранения.

Оборудование к установке принимается к бухгалтерскому учету по дебету счета 07 «Оборудование к установке» по фактической себестоимости приобретения, складывающейся из стоимости по ценам приобретения и расходов по приобретению и доставке этих ценностей на склады организации.

Поступление оборудования к установке может быть отражено с использованием счета 15 «Заготовление и приобретение материальных ценностей» или без использования его в порядке, аналогичном порядку учета соответствующих операций с материалами.

Схема приобретения оборудования, требующего монтажа, представлена на рис. 2.12.

Рис. 2.12. Порядок отражения на счетах приобретения оборудования к установке

При приобретении оборудования, требующего монтажа, вычет «входного» НДС производится в полном объеме в момент принятия этого оборудования к учету на счете 07 «Оборудование к установке» (п. 1 ст. 172 НК РФ).

Налоговый вычет НДС по затратам на монтаж оборудования производится в зависимости от способа выполнения работ. При подрядном способе выполнения работ суммы налога, предъявленные подрядными организациями, с 01.01.06 подлежат налоговому вычету после принятия на учет выполненных работ. Это правило распространяется и на вычет НДС по материалам, использованным для монтажа.

Если же монтаж оборудования производится собственными силами, то согласно п. 2 ст. 159 НК РФ на стоимость выполненных работ начисляется НДС. Его начисление производится в последний день месяца каждого налогового периода. Вычет суммы налога, исчисленного со стоимости монтажных работ для собственного потребления, производится по мере его уплаты в бюджет в составе общей суммы НДС по декларации.

Существует взаимосвязь между способом поступления оборудования к установке в организацию и его оценкой при принятии к учету.

Таблица 2.7

Оценка оборудования к установке

| В зависимости от учетной политики для целей бухгалтерского учета | 1. По фактическим затратам на приобретение; Счета 15 и 16 не применяются 2. По учетным ценам; Счета 15 и 16 применяются | |

| По способам поступления в организацию | 1. Приобретение за плату у других организаций и лиц | Исходя из фактически произведенных затрат по приобретению и доведению нематериальных активов до состояния, в котором они пригодны к использованию в запланированных целях |

| 2. Безвозмездное получение | Исходя из рыночных цен или экспертным путем с привлечением профессионального оценщика | |

| 3. Создание юридическим лицом (самой организацией) | По стоимости изготовления | |

| 4. Вклад в уставный капитал | По договоренности сторон, возможно с привлечением оценщика | |

| 5. Приобретение основных средств по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами | Исходя из стоимости товаров (ценностей), переданных или подлежащих передаче организацией. Стоимость товаров (ценностей), переданных или подлежащих передаче организацией, устанавливают исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных товаров (ценностей). |

Типовые проводки по учету поступления оборудования к установке приведены в таблице 2.8.

Таблица 2.8

Типовые проводки по учету поступления оборудования к установке

| № п/п | Корреспондирующие счета | ||

| Дебет | Кредит | ||

| Приобретение за плату | |||

| Принято к учету оборудование к установке | |||

| Отражен НДС по приобретенному оборудованию к установке | |||

| Оплачены расходы по приобретению оборудования к установке | 60,76 | 50,51 | |

| Отражен налоговый вычет | |||

| Приобретение оборудования к установке при использовании счетов 15 и 16. | |||

| Учтены затраты, непосредственно связанные с приобретением товаров (без НДС) | 60,76 | ||

| Учтен НДС по затратам, непосредственно связанным с приобретением оборудования к установке | 60,76 | ||

| Оплачены расходы по приобретению оборудования к установке | 60,76 | 50,51 | |

| Отражен налоговый вычет | |||

| Отражено принятие к учету оборудования к установке по учетным ценам | |||

| Отражена разница между учетной ценой оборудования к установке и его фактической себестоимостью | |||

| Выявлены суммы отклонения фактической себестоимости приобретенного оборудования к установке от учетных цен (превышение) | |||

| Отражена сумма невозмещаемого НДС, уплаченного при приобретении оборудования, требующего монтажа | |||

| Поступление оборудования к установке в качестве вкладов в уставный капитал | |||

| Отражен взнос в уставный капитал организации товарами по оценке согласованной учредителями | 75-1 | ||

| Поступление оборудования к установке безвозмездно | |||

| Отражена рыночная стоимость безвозмездно полученного оборудования к установке | 98-2 | ||

| Поступление оборудования к установке по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами. | |||

| Принято к учету оборудование к установке поступившее по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами по стоимости ценностей переданных или подлежащих передаче | |||

| Отражение выявленных излишков оборудования к установке | |||

| Принято к учету неучтенное оборудование к установке | 91-1 | ||

| Поступление оборудования к установке по договору простого товарищества | |||

| Отражено поступление оборудования к установке в качестве вклада по договору простого товарищества |

Стоимость оборудования сданного в монтаж, списывается со счета 07 «Оборудование к установке» в дебет счета 08 «Вложения во внеоборотные активы». При этом завезенное на строительную площадку оборудование, требующее монтажа, подрядчик принимает на забалансовый учет по счету 005 «Оборудование, принятое для монтажа». Стоимость этого оборудования или его частей, сданных в монтаж, подрядчик снимает с забалансового учета по счету 005 «Оборудование, принятое для монтажа». Стоимость оборудования, переданного подрядчику, монтаж и установка которого на постоянном месте эксплуатации фактически не начаты, не снимается с учета у застройщика.

Аналитический учет по счету 07 «Оборудование к установке» ведется по местам хранения оборудования и отдельным его наименованиям (видам, маркам и т.д.).

Особенности учет затрат на приобретение оборудования, сданного в монтаж у застройщика

При заключении договора на строительство, в котором обеспечение строительства оборудованием возложено на застройщика, бухгалтерский учет его приобретения, монтажа и ввода в эксплуатацию осуществляет застройщик.

В учете застройщика оборудование, требующее монтажа, отражается на счете 08 «Вложения во внеоборотные активы» по фактическим расходам, связанным с его приобретением, начиная с того месяца, в котором начаты работы по его установке на постоянном месте эксплуатации (прикрепление к фундаменту, полу, междуэтажному перекрытию или другим несущим конструкциям здания (сооружения) или начата укрупнительная сборка оборудования.

Монтаж оборудования фиксируется наличием расходов в справке об объемах выполненных работ по монтажу этого оборудования (или в акте их инвентаризации), оформленной в установленном порядке.

Расходы по приобретению оборудования складываются из его стоимости по счетам поставщиков, транспортных расходов по доставке оборудования и заготовительно-складских расходов (включая наценки, комиссионные вознаграждения, уплаченные снабженческим и внешнеэкономическим организациям, стоимости услуг товарных бирж, таможенных пошлин и т.п.).

Расходы по доставке оборудования до приобъектного склада и заготовительно-складские расходы учитываются предварительно на счете учета оборудования в общей сумме отклонений фактической стоимости приобретения оборудования от их стоимости по счетам поставщиков и включаются в состав затрат по строительству объекта пропорционально стоимости сданного в монтаж оборудования с учетом суммы данных расходов, приходящейся на стоимость оборудования, числящегося в остатке на конец отчетного периода. В тех случаях, когда указанные расходы составляют значительную величину, застройщики могут учитывать транспортные и заготовительно-складские расходы до их списания на счет 07 «Оборудование к установке» на счете «Издержки обращения».

Транспортные и заготовительно-складские расходы учитываются в составе затрат по строительству отдельно от стоимости оборудования.

При обеспечении строительства оборудованием силами строительных организаций согласно договорам на строительство его стоимость отражается в учете застройщика в составе затрат по строительству объекта по договорной их стоимости согласно оплаченным или принятым к оплате счетам строительных организаций.

Урок 9.2

Учет приобретения или создания ОС.

Для учета вложений во внеоборотные активы, то есть — для учета затрат, формирующих первоначальную стоимость основных средств, используется счет 08 «Вложения во внеоборотные активы».

Аналитический учет по счету 08 и его субсчетам организован в разрезах отдельных объектов строительства (Субконто 1) и статей затрат (Субконто 2). Для некоторых субсчетов заведены субконто Номенклатура (Субконто 1), Партии (Субконто 2 — в том случае, если в организации применяется партионный учет) и Склады (Субконто 3).

Для учета оборудования, которое требует монтажа, используется счет 07 «Оборудование к установке». На этом счете учет ведется в разрезе номенклатурных позиций (Субконто 1), партий (Субконто 2) и складов (Субконто 3). Рассмотрим схемы бухгалтерских записей по основным средствам в зависимости от способов поступления в организацию и от особенностей ОС.

Общие схемы бухгалтерских записей по учету приобретения или создания ОС

Если организация приобретает основное средство, не требующее монтажа, это отражается следующим образом:

Д08 К60 — На стоимость объекта ОС без НДС

Д19 К60 — НДС

Д01 К08 — Принят к учету объект ОС по первоначальной стоимости

Если организация приобретает ОС, требующее монтажа, это отражается так:

Д07 К60 — На стоимость объекта ОС без НДС

Д19 К60 — НДС

Д08 К07 — Передача объекта ОС для монтажа

Д08 К60 — Приняты к учету монтажные работы, произведенные сторонней организацией

Д19 К60 — НДС по монтажным работам

Д08 К10 — Списаны материалы, требующиеся для монтажа

Д08 К70 — Начислена заработная плата работникам организации, участвующим в монтаже

Д08 К69 — Отчисления на социальные нужды

Д01 К08 — Принят к учету объект ОС по первоначальной стоимости

При строительстве объекта ОС с использованием услуг сторонних организаций может использоваться следующая схема записей:

Д08 К60 — Приняты к учету работы по постройке ОС

Д19 К60 — НДС

Д01 К08 — Принят к учету объект ОС

При строительстве объектов ОС, требующих монтажа, с использованием услуг сторонней организации их принятие к учету будет выглядеть так:

Д07 К60 — Приняты к учету работы по постройке ОС, которое требует последующего монтажа

Д19 К60 — НДС

Д08 К07 — ОС сдано в монтаж

Д08 К60, 10, 70 и т.д. — Отражены затраты на монтаж, в т.ч. оплата услуг сторонних организаций, израсходованные материалы, заработная плата и т.д.

Д19 К60 — НДС при использовании услуг сторонних организаций в монтаже

Д01 К08 — Принят к учету объект ОС

При строительстве объекта ОС собственными силами на счете 08 собирают затраты на создание объекта ОС, которые, в итоге, дают его первоначальную стоимость, по которой он и принимается к учету.

Рассмотрим порядок работы в 1С:Бухгалтерии при принятии к учету нового объекта ОС.

Приобретение ОС

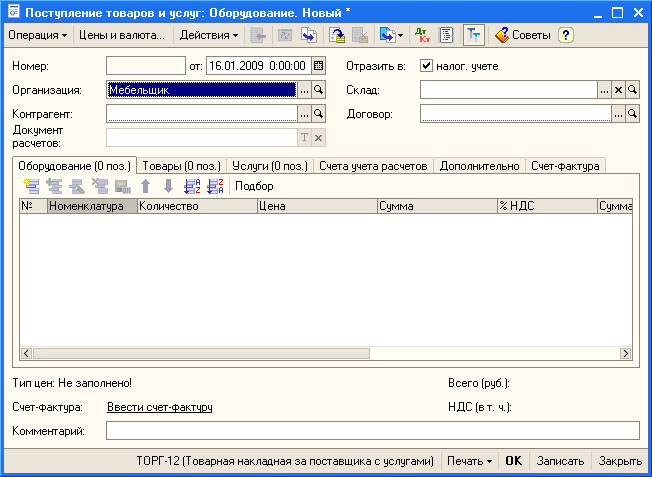

Как вы сможете убедиться далее, для работы с ОС предусмотрено множество специализированных документов. Однако, такая важная операция, как приобретение объекта ОС, оформляется с помощью обычного документа, используемого для учета поступления товаров и услуг. Подробности о приобретении товаров и услуг мы рассмотрим в одной из следующих лекций, а сейчас мы рассмотрим вопросы приобретения в части, важной для работы с ОС.

Рассмотрим следующий пример:

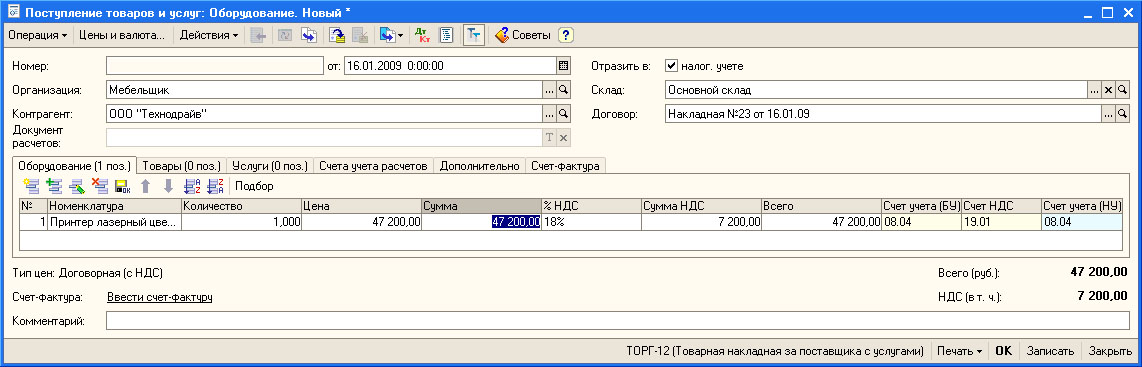

16 января 2009 года в организацию от ООО «Технодрайв» поступил (Накладная №23 от 16.01.09) цветной лазерный принтер Epson стоимостью 47200 рублей, в т.ч. НДС 7200 рублей. Поставщик выписал счет-фактуру №21 от 16.01.09. Принтер оприходован на Основной склад по приходному ордеру №17 от 16.01.09.

Создадим новый документ Поступление товаров и услуг ( Покупка > Поступление товаров и услуг ). При создании нового документа выберем тип документа Оборудование. Вот как выглядит форма документа:

Заполняем документ следующим образом:

В поле Контрагент вводим информацию о контрагенте (в нашем случае — ООО «Технодрайв»), в поле Договор — договор, соответствующей данной поставке. Информацию о договоре в такой операции можно ввести по нажатию кнопки с тремя точками после заполнения поля Контрагент.

Теперь нужно заполнить вкладку Оборудование. Создадим новую строку табличной части Оборудование и введем информацию о приходуемом принтере.

Надо отметить, что в справочнике Номенклатура предусмотрена специальная номенклатурная группа для хранения в ней информации об объектах основных средств. Для того, чтобы к приходуемому на склад основному средству были применены правильные настройки, касающиеся, в частности, счетов учета, его нужно разместить в группе Оборудование (объекты основных средств).

Когда только что созданная и размещенная в нужной группе номенклатурная позиция будет выбрана в соответствующей позиции строки таблицы — некоторые данные — в частности — счета учета — будут заполнены автоматически. Другие данные нужно заполнить в соответствии с поступившим в организацию договором. Вот как выглядит наш документ на данном этапе заполнения:

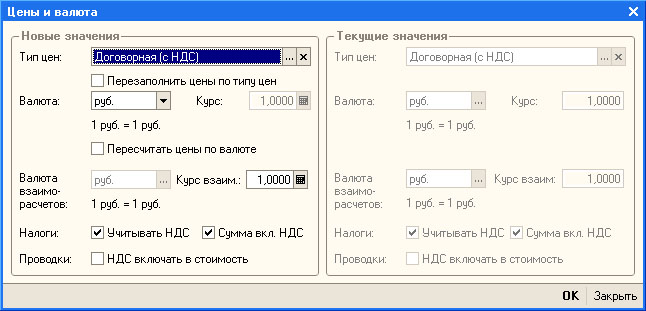

Обратите внимание на то, что, заполняя документ, нужно настроить информацию о ценах и валюте, применяемых в документе. Мы сделали это, выбрав тип цен при заполнении параметров договора с поставщиком. Так же это можно сделать, нажав кнопку Цены и валюта, которая расположена в панели инструментов документа и выставив в появившемся окне нужные параметры. В нашем случае всё уже установлено так, как нужно. А нас здесь, в частности, интересует вид цены ( Договорная (с НДС) ) и способ расчета НДС. Выбран такой способ расчета, который выделяет НДС из полной стоимости документа.

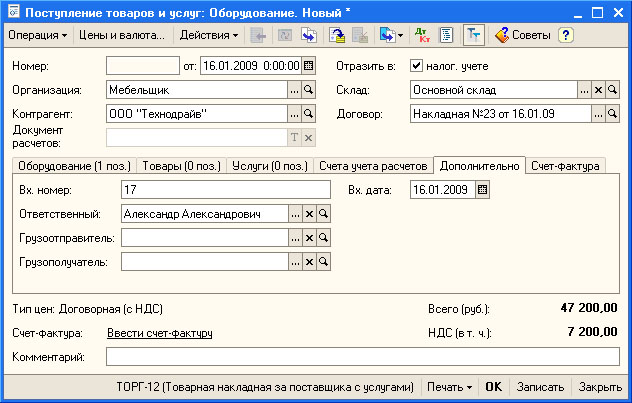

Теперь перейдем на вкладку Дополнительно и введем информацию о приходном ордере, которым принтер оприходован на склад и о лице, ответственном за операцию:

На вкладке Счета учета расчетов должны быть указаны счета 60.01 и 60.02.

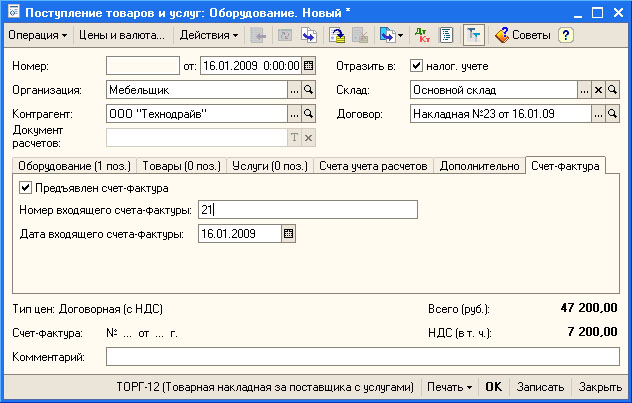

Теперь решим вопрос со счетом-фактурой. Так как мы получили счет-фактуру, перейдем на вкладку Счет-фактура:

Здесь мы установили флажок Предъявлен счет-фактура и заполнили поля Номер входящего счета-фактуры и Дата входящего счета-фактуры.

Эта вкладка заполняется в том случае, если счет-фактура поступает вместе с товаром. Если, например, счет-фактура поступила позже или счетов-фактур несколько — нужно воспользоваться ссылкой Ввести счет-фактуру.

Из формы документа Поступление товаров и услуг мы можем распечатать несколько печатных форм (нажимая на кнопку Печать и выбирая нужные документы). В частности, это следующие:

Заполнение документа завершено, сохраним и проведем его, нажав на кнопку ОК.

Надо отметить, что проведение подобных документов (так же, как, например, проведение ПКО и РКО) производится после того, как на выведенных печатных формах будут «собраны» необходимые подписи и печати. Мы, для того, чтобы не отвлекаться от изложения, касающегося особенности обработки операций в 1С:Бухгалтерии, не будем заострять внимание на этих деталях, однако вам следует учитывать, что при ведении учета, например, в подобном случае, вы сначала заполните документ (после поступления оборудования и сопроводительных документов — накладной, приложенной к ней счета-фактуры), запишите его, потом, вероятнее всего, распечатаете форму ОС-14, и уже после того, как объект будет принят на складе — операцию можно зафиксировать в учете проведением документа.

Посмотрим, как наш документ повлиял на состояние учета, нажав кнопку Дт/Кт в панели инструментов списка документов. На рисунке ниже вы можете видеть проводки, которые документ сформировал в бухгалтерском учете.

В бухгалтерском учете сформированы проводки следующего вида:

Д08.04 К60.01 40000 руб. — на сумму стоимости оборудования;

Д19.01 К60.01 7200 руб. — на НДС входящий;

В налоговом учете документ сформировал следующую запись:

Здесь была сформирована лишь одна проводка:

Д08.03 КПВ 40000 руб. — на сумму поступившего оборудования

ПВ — это счет плана счетов, используемого для организации налогового учета. Он называется «Поступление и выбытие имущества, работ, услуг».

Как видно из вкладок, расположенных в окне обработки, выводящей сведения о движениях документа, он формирует движения по следующим регистрам:

- НДС по партиям запасов;

- НДС по ОС, НМА;

- НДС предъявленный;

- НДС расчеты с поставщиками;

Все эти регистры используются для учета Налога на добавленную стоимость. Рассмотрим, как движения документа выглядят в регистре НДС по ОС, НМА:

После того, как мы отразили поступление основного средства на склад, мы готовы к тому, чтобы принять его к учету. Однако, на практике поступление основных средств нередко сопровождается дополнительными расходами, которые могут быть связаны, например, с консультационными услугами. Рассмотрим включение в первоначальную стоимость объекта ОС, которая формируется на счете 08.04 дополнительных расходов по его приобретению.

Дополнительные расходы

Продолжим наш пример.

При покупке принтера организации были оказаны консультационные услуги ООО «Консультант». Стоимость услуг отражена в договоре №1 от 16.01.09 и составила 1180 рублей, в т.ч. НДС 180 рублей. Организации так же выписана счет-фактура № 20 от 16.01.09.

Для оформления дополнительных расходов на приобретение основного средства существует специальный документ — Поступление доп. расходов. Его можно ввести «вручную», как отдельный документ ( Покупка > Поступление доп. расходов ) и указать при его заполнении документ о поступлении оборудования, к которому относятся дополнительные расходы. Удобнее ввести этот документ на основании уже введенного документа Поступление товаров и услуг. На рисунке ниже вы можете видеть форму документа Поступление доп. расходов, часть реквизитов которой заполнена автоматически при вводе.

Некоторые из реквизитов этого документа уникальны и ранее не встречались нам. Рассмотрим порядок заполнения этого документа, перечислив реквизиты, которые следует отредактировать.

Контрагент — в это поле по умолчанию введен тот же самый контрагент, у которого мы приобрели оборудование. В нашем же случае дополнительные услуги оказаны другой организацией, поэтому в данном поле мы указываем ООО «Консультант». Напомним — если в базе данных нет нужного контрагента или любого другого объекта, необходимого для заполнения того или иного документа, справочника — его необходимо создать в процессе заполнения.

Способ распределения — это поле позволяет задавать способ распределения стоимости дополнительных услуг среди товаров (в нашем случае — единиц оборудования), перечисленных в табличной части Товары. Здесь можно выбрать два варианта — По стоимости и По количеству. При выборе первого варианта величина дополнительных расходов распределяется между объектами пропорционально стоимости этих объектов, во втором — пропорционально количеству. Понятно, что эта установка имеет смысл лишь тогда, когда в табличном поле Товарыесть несколько наименований. Если в поле присутствуют несколько объектов, которые имеют различную стоимость (например, принтер за 50000 руб. и станок за 500000 руб.) и мы хотим отнести на эти объекты дополнительные расходы в размере 100000 руб. — разумнее будет использовать метод По стоимости, иначе стоимость более дешевого объекта окажется неоправданно завышенной. В любом случае, прежде чем применять тот или иной способ, следует постараться просчитать последствия его применения. Мы выберем в этом поле параметрПо стоимости.

Ставка НДС — устанавливаем 18%;

Сумма НДС — будет рассчитано автоматически при вводе данных в поле Сумма расхода ;

Сумма расхода — вводим в это поле 1180;

Договор — выбираем (или создаем) нужный договор;

— вводим содержание операции, в нашем случае — Консультационные услуги.

В табличной части Товары дается перечень объектов оборудования, на увеличение первоначальной стоимости которых мы хотим отнести дополнительные расходы. В нашем случае это поле заполнено автоматически, нам лишь остается указать, что сумма дополнительных расходов (поле Доп. расходы (сумма) ) равна 1180 руб.

Вкладка Счета учета расчетов позволяет настраивать счета учета расчетов с контрагентами. В нашем случае используется субсчет 60.01 в качестве счета учета расчетов с контрагентом и субсчет 60.02 для учета авансов.

Вкладка Дополнительно позволяет задать ответственного за ввод операции;

Вкладка Счет-фактура заполняется при наличии счета-фактуры, выставленного контрагентом. В нашем случае счет-фактура имеется, поэтому мы заполняем данную вкладку следующим образом:

Теперь заполнение документа окончено. Нажмем кнопку ОК в его форме и посмотрим, какие движения он сформировал:

Для того, чтобы открыть это окно, можно воспользоваться уже знакомой вам кнопкой Дт/Кт в панели инструментов списка документов. Для того, чтобы открыть список документовПоступление доп. расходов можно пройти в меню Покупка > Поступление доп. расходов. Но не следует забывать, что данный документ мы ввели на основании документаПоступление товаров и услуг. Когда мы завершили ввод документа Поступление доп. расходов, мы, нажав ОК в его форме, снова оказались в форме списка документовПоступление товаров и услуг. Для того чтобы прямо из этой формы просмотреть документы, связанные с одним из документов, находящихся в форме, нужно выделить его и нажать на кнопку Структура подчиненности документа или выбрать соответствующий пункт в меню Действия. После этого появится окно, представляющее собой список подчиненных документов.

Пользуясь этим окном, можно не только увидеть структуру подчиненности документов, но и выполнить с документами из списка некоторые действия. Так, если сделать двойной щелчок по строке документа — откроется его форма. Если воспользоваться пунктом контекстного меню Найти в списке (или соответствующей кнопкой) — будет открыто окно списка документов, отсюда можно проводить документы, отменять проведение, устанавливать пометки удаления. Команда Вывести для текущего позволяет вывести структуру подчиненности документа для выделенного документа.

Вернемся к рассмотрению движений документа Поступление доп. расходов. В бухгалтерском учете он сделал две записи:

Д08.04.Принтер лазерный цветной Epson К60.01 1000 руб. — На сумму дополнительных расходов, включенных в первоначальную стоимость оборудования;

Д19.04 К60.01 180 руб. — НДС с консультационных услуг.

Обратите внимание на аналитику, которая присутствует в записи по счету 08.04 — дополнительные расходы зачислены на счет учета стоимости лазерного принтера. Как видите, дополнительные расходы приходуются такими же записями, как и сам объект, который в будущем планируется принять в состав основных средств.

Движения документа в налоговом учете и по регистрам учета НДС так же похожи на движения вышерассмотренного документа c учетом, естественно, специфики налогового учета.

Теперь можно сказать, что первоначальная стоимость нашего принтера сформирована, он готов к принятию к учету как основное средство. В следующем разделе этой лекции мы примем его к учету. А теперь рассмотрим еще один характерный пример учета поступления объектов, которые в будущем планируется принять как объекты основных средств. Это — оборудование, требующее монтажа.

Приобретение ОС, требующего монтажа

Рассмотрим следующий пример.

20 января 2009 года в организацию от ООО «Технодрайв» поступило следующее оборудование для деревообработки (Накладная №24 от 20.01.2009):

- станок деревообрабатывающий стоимостью 188800 руб, в т.ч. НДС 28800 руб.

- монтажные приспособления для станка стоимостью 35400 руб., в т.ч. НДС 5400 руб.

Поставщик выписал счет-фактуру №25 от 20.01.2009. Оборудование оприходовано на Оптовый склад покупных товаров по приходному ордеру №18 от 20.01.09.

Оприходование поступившего оборудования мы проводим уже знакомым вам документом Поступление товаров и услуг ( Покупка > Поступление товаров и услуг ) с видом операцииОборудование.

Документ заполняется точно так же, как заполнялся документ по приемке оборудования не требующего монтажа за исключением одной очень важной детали. Номенклатурные позиции, которые хранятся в справочнике Номенклатура и вносятся в документ при заполнении табличной части Оборудование, должны быть записаны в справочник в группе Оборудование к установке (или в другой группе, в которой вы собираетесь хранить сведения об оборудовании к установке при условии верной настройки счетов учета). Для этой группы установлен следующий порядок учета:

А именно, оборудование относят на счет 07 «Оборудование к установке», учет НДС ведется так же, как и при приемке оборудования сразу на счет 08.

На рисунке ниже вы можете видеть документ с заполненной шапкой и вкладкой Оборудование.

На рисунке ниже вы можете видеть вкладку Дополнительно.

На рисунке ниже показана вкладка Счет-фактура.

Теперь можно сохранить и провести документ (кнопка ОК ) и посмотреть, какие проводки он сформировал.

В бухгалтерском учете сделаны записи вида Д07 К60 и Д19 К60 на стоимость оборудования и на НДС, соответственно, в налоговом учете сделаны лишь записи вида Д07 КПВ на стоимость оборудования. Записи выполнены в соответствии со строками табличной части Оборудование.

Документ сформировал движения по следующим регистрам:

- НДС по партиям запасов;

- НДС по ОС, НМА;

- НДС предъявленный;

- НДС расчеты с поставщиками;

Итак, оборудование принято на счет 07 и ждет монтажа. Рассмотрим оформление услуг монтажа, которые производит для нас сторонняя организация.

Монтаж ОС сторонней организацией

Продолжим пример, касающийся ОС, требующего монтажа.

21 января 2009 года оборудование (станок деревообрабатывающий и монтажные приспособления, принятые по накладной №24 от 20.01.2009) было передано для монтажа ООО «Монтажник».

Для того, чтобы отразить работы по монтажу основного средства, нам понадобится документ Передача оборудования в монтаж ( ОС > Передача оборудования в монтаж ).

Этот документ позволяет «собрать» стоимость отдельных объектов оборудования, монтажных приспособлений, комплектующих, в первоначальную стоимость основного средства.

Общий план изменений, вносимый в учет при монтаже, выглядит так. Оборудование перемещается со счета 07 на счет 08, превращаясь из оборудования, которое требует монтажа, в оборудование, которое готово к приемке в качестве основного средства. К тому же, услуги монтажа потребуют определенных затрат, которые будут включены в первоначальную стоимость будущего объекта ОС.

Рассмотрим форму документа Передача оборудования в монтаж, открытую после создания документа.

Поле Объект строительства имеет особую важность в данном документе. Дело в том, что это именно то будущее основное средство, в первоначальную стоимость которого включается стоимость оборудования и комплектующих, переданного в монтаж. Поле Объект строительства заполняют из справочника Объекты строительства. Этот справочник содержит перечень объектов строительства, к которым, в частности, относятся ОС, требующие монтажа. Для их учета по умолчанию предназначен счет 08.03 «Строительство объектов основных средств», для учета НДС по ним — счет 19.08 «НДС при строительстве основных средств». Элементы справочника редактируются в списке.

На рисунке ниже вы можете видеть только что созданный объект строительства Деревообрабатывающий станок и форму счетов учета (ее можно открыть из формы справочника командойПерейти > Объекты строительства организаций ), здесь мы самостоятельно задали счета учета.

Поле Статья затрат заполняют, пользуясь справочником Статьи затрат, мы выберем из этого справочника элемент Материальные расходы.

Остальные реквизиты шапки уже знакомы вам, в нашем случае их можно оставить в том виде, в котором они были по умолчанию.

Теперь пришло время перечисления оборудования, которое мы используем для монтажа нашего объекта строительства. Это делается в табличной части Оборудование. Воспользуемся кнопкой Подбор этой табличной части и выберем нужные нам объекты.

После заполнения документ можно провести, распечатать необходимые формы, в частности, это акт приемки-передачи оборудования ОС-15.

Посмотрим, какие движения и проводки сформировал наш документ.

В бухгалтерском учете сделаны проводки вида Д08.03 К07. Причем, со счета 07 списаны объекты «Монтажные приспособления» и «Станок деревообрабатывающий», принятые к учету 20.01.09, их стоимость указана автоматически. А на счет 08.03 эти ценности записаны по одним и тем же субконто, превратившись в единый объект Деревообрабатывающий станок.

В налоговом учете сделана похожая операция — со счета 07 объекты попали на счет 08.

В регистре НДС по партиям запасов производится списание сумм НДС, который соответствует объектам, переданным в монтаж. Движения по регистру производятся со знаком «-«.

В регистре НДС по ОС, НМА произошли более интересные изменения:

В регистре видны две сторнировочные записи. Они выполнены в виде приходных (со знаком «+»), но с отрицательными суммами. Эти суммы относятся к ранее внесенным в этот регистр данным о принятых к учету объектах. Так же в регистре можно заметить одну обычную запись, которая, по сути, объединяет данные по станку и монтажным приспособлениям в новый объект — Деревообрабатывающий станок.

Продолжим рассмотрение примера. Так как монтаж производила сторонняя организация — нашей организации понадобится, по завершении работ, принять их и отразить в учете расходы на оплату услуг по монтажу.

После оказания и приемки услуг по монтажу основного средства организация — ООО «Монтажник» предъявила нашей организации счет на 8260 руб, в т.ч. НДС — 1260 руб (Договор №1 от 21.01.2009, Счет-фактура №27 от 21.01.2009). Составлен и подписан акт о приеме работ от 21.01.2009 №1.

Для ввода данных об услугах, которые оказаны сторонней организацией при монтаже объекта ОС, используется документ Поступление товаров и услуг с видом операции Объекты строительства. На рисунке ниже вы можете видеть заполненный документ.

Этот документ позволяет включить в стоимость объектов строительства стоимость покупных товаров или услуг, затраченных на них. Заполнение документа вполне стандартно. На вкладкеОбъекты строительства мы заполняем информацию о расходах, которые хотим включить в первоначальную стоимость объекта ОС, учитываемого на счете 08.03.

Рассмотрим, какое воздействие наш документ оказал на регистры системы.

Документ сформировал бухгалтерскую запись вида Д08.03 К60.01 — на сумму стоимости услуг по монтажу. Так же была сформирована запись Д19.08 К60.01 — на сумму НДС.

Теперь на счетах 08.03 «Строительство объектов основных средств» и 08.04 «Приобретение объектов основных средств» хранятся данные о первоначальной стоимостиоборудования — принтера и деревообрабатывающего станка. Следующим шагом, который мы выполним, будет прием основных средств к учету.

На счете 08 показывают поступление любых ОС и НМА. Учет ведут отдельно по каждому объекту. По дебету счета отражают затраты на приобретение или создание объекта, с кредита списывают полностью сформированную стоимость на счет 01 или 04.

Проводки по формированию первоначальной стоимости ОС на счете 08

| Д 08.4 — К 60 | Приобретено ОС |

| Д 08.4 — К 60 (71, 76) | Расходы, связанные с приобретением ОС |

| Д 01 — К 08.4 | ОС принято к учету |

Оборудование, которое требует монтажа, прикрепления к фундаменту, полу или несущим конструкциям здания, сначала принимают к учету на счет 07, а при передаче в монтаж переводят на счет 08. Смонтированное оборудование принимают к учету на счет 01. Для оформления этих операций можно использовать унифицированные формы ОС-14, ОС-15, ОС-16 и ОС-1.

Пример. Образец акта ОС-14

Пример. Образец акта ОС-15

Пример. Образец акта ОС-16

Пример заполнения акта ОС-1

Ввод оборудования в эксплуатацию оформляйте, как обычно, — приказом или актом.

Проводки по учету оборудования к установке на счете 07

| Д 07 — К 60 | Приобретено оборудование |

| Д 07 — К 60 | Затраты на доставку оборудования |

| Д 08.3 — К 07 | Оборудование передано в монтаж |

| Д 08.3 — К 60 (10, 23, 70) | Затраты на монтаж оборудования |

| Д 01 — К 08.3 | Смонтированное оборудование принято к учету |

Счет 07. Оборудование к установке и строительные материалы

Счет 07 «Оборудование к установке и строительные материалы» предназначен для обобщения информации о наличии и движении оборудования, требующего монтажа и предназначенного для установки в возводимых или реконструируемых объектах (далее — оборудование к установке) у заказчика, застройщика, а также строительных материалов, находящихся у заказчика, застройщика.

(в ред. постановления Минфина от 20.12.2012 N 77)

Стоимость приобретенных у других лиц оборудования к установке и строительных материалов отражается по дебету счета 07 «Оборудование к установке и строительные материалы» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками» и других счетов.

Принятие к бухгалтерскому учету оборудования к установке и строительных материалов, внесенных собственником имущества (учредителями, участниками) в счет вклада в уставный фонд организации, отражается по дебету счета 07 «Оборудование к установке и строительные материалы» и кредиту счета 75 «Расчеты с учредителями».

(в ред. постановления Минфина от 20.12.2012 N 77)

Стоимость смонтированного оборудования к установке и строительных материалов заказчика, использованных при выполнении строительных и иных специальных монтажных работ, отражается по дебету счета 08 «Вложения в долгосрочные активы» и кредиту счета 07 «Оборудование к установке и строительные материалы».

При выбытии оборудования к установке и строительных материалов их стоимость отражается по дебету счета 91 «Прочие доходы и расходы» и других счетов и кредиту счета 07 «Оборудование к установке и строительные материалы».

Аналитический учет по счету 07 «Оборудование к установке и строительные материалы» ведется по местам хранения оборудования к установке и строительных материалов, отдельным их наименованиям и материально ответственным лицам.

Счет 07 «Оборудование к установке и строительные материалы» имеет следующие субсчета:

| 07-1 | Оборудование к установке на складе |

| 07-2 | Оборудование к установке, переданное в монтаж |

| 07-3 | Строительные материалы |

Счет 07 «Оборудование к установке и строительные материалы» корреспондирует со счетами:

Другие счета раздела 1

Счет 01. Основные средства Счет 02. Амортизация основных средств Счет 03. Доходные вложения в материальные активы Счет 04. Нематериальные активы Счет 05. Амортизация нематериальных активов Счет 06. Долгосрочные финансовые вложения Счет 07. Оборудование к установке и строительные материалы Счет 08. Вложения в долгосрочные активы Счет 09. Отложенные налоговые активы