Содержание

- Поправки в закон об онлайн-кассах: какие изменения внес 192-ФЗ с 3 июля 2018

- Для кого поправки в 54-ФЗ — благо, для кого — зло?

- 1. Расчеты: электронные и безналичные

- 2. Как использовать кассу при покупках для нужд компании

- 3. Кто освобожден от применения онлайн-касс

- 4. Расчеты через онлайн-кассы при вендинге и перевозках

- 5. Отсрочка использования ККТ для ИП на патенте и ЕНВД

- 6. Выдача чеков интернет-магазинами

- 7. Применение онлайн-касс при предоплате

- 8. Новые полномочия ФНС: изменения с 3 июля в правилах эксплуатации кассы

- Изменение 1. Касса нужна при всех безналичных расчетах

- Изменение 2. Уточнили, при каких расчетах применять ККТ

- Изменение 3. Больше случаев, когда можно не выдавать чек

- Изменение 4. Уточнили, кто освобожден от ККТ

- Изменение 5. Определили дату выдачи чека при безналичных платежах

- Изменение 6. Уточнили, когда применять чек коррекции

- Изменение 7. Установили новые реквизиты чека

- Изменение 8. Закрепили алгоритм действий при поломке фискального накопителя

- Изменение 9. Увеличили число случаев, когда ФНС сама снимет ККТ с учета

- Изменение 10. Сократили случаи, когда нужен отчет о закрытии фискального накопителя

- Другие изменения

- Комментарии к закону 192-ФЗ от 03.07.2018, который внес поправки в 54-ФЗ с 2018 года

- Кто еще освобожден от онлайн-касс с принятием Закона 192-ФЗ от 03 июля 2018 года

- Кому разрешили не выдавать чек

- Новые правила выдачи чека при «дистанционной» продаже

- Чек коррекции — официально

- Обязанности банковских агентов

- Прочие изменения в 54-ФЗ по онлайн-кассам с 2018 года: на что обратить внимание

- Список поправок с комментариями

- У кого отсрочка по онлайн-кассам до 1 июля 2019 года

- Кто обязан применять онлайн-кассы

- Кто может не использовать онлайн-кассу

- Кто может использовать онлайн-кассу в автономном режиме

- БСО и кассовые чеки: кто освобождён от выдачи, кто обязан выдавать

- Что ещё

- О совершенствовании нового порядка применения ККТ

- Про безналичные платежи

- Дело в том, что в самом конце текста закона есть еще один очень важный момент:

- Также некоторые виды деятельности на ПСН вообще освободят от применения онлайн-касс:

- Что это за виды деятельности, которые НЕ освободят от применения онлайн-касс для ИП на патенте?

- Каких еще ИП освободят от онлайн-касс?

- Советую прочитать:

- «Как открыть ИП в 2020 году? Пошаговая Инструкция для начинающих»

Поправки в закон об онлайн-кассах: какие изменения внес 192-ФЗ с 3 июля 2018

О чем вы узнаете:

- о том, для кого поправки в 54-ФЗ — благо, для кого — зло

- об изменениях в электронных расчетах

- о том, как использовать кассу при покупках для нужд компании

- о том, кто освобожден от применения онлайн-касс

- о расчетах через онлайн-кассы при вендинге и перевозках

- об отсрочках использования ККТ для ИП на патенте и ЕНВД

- об изменении выдачи чеков интернет-магазинами

- о применение онлайн-касс при предоплате

- о новых полномочиях ФНС

Для кого поправки в 54-ФЗ — благо, для кого — зло?

Федеральный закон от 03.07.2018 № 192-ФЗ внес много поправок в закон об онлайн-кассах. Чтобы воспринимать гору информации было проще, составим список основных изменений и расскажем о нюансах и спорах вокруг той или иной поправки, или можно просто обратиться в аутсорсинговую компанию и получить разъяснения:

- Из названия закона в принципе исключили понятие «электронные средства платежа» и заменили все на расчеты. Это сняло много вопросов от бизнеса (например, перевод на счет в банке — это электронное средство платежа или нет?), но добавило новые. Например, под понятие «расчеты» попала выдача денег физлицам. В этом случае тоже надо будет использовать онлайн-кассу;

- Подотчетных лиц закон продолжает обязывать брать с собой онлайн-кассу, когда они приобретают товары для компании. Это самый спорный вопрос, который будоражит бухгалтеров. Налоговики разъясняют в интервью, что поправки уладили этот вопрос, однако на самом деле изменения вступят в силу только в 2019 году;

- Перечень видов торговли, когда касса не нужна, дополнен. Если вы продаете газеты и журналы или воду, квас, молоко на розлив, вы в списке счастливчиков;

- Закон сохраняет рентабельность и вендингового бизнеса. Касса нужна, но чек можно не пробивать. В ряде случаев можно обойтись и без ККТ;

- ИП на патенте или на ЕНВД, которые работают на себя без наемных работников, получили отсрочку на год;

- Интернет-магазинам разрешили пробивать чек и отправлять электронный вариант документа покупателю на следующий день, если платеж совершен ночью;

- Уточнено правило формирования чека при авансе (расчете платежными сертификатами);

- Поправки в законе с 3 июля дали ФНС новые обязательства по управлению списком касс. Налогоплательщикам тоже ввели изменения правил эксплуатации ККТ.

Скачать государственный реестр контрольно-кассовой техники>>>

Скачать государственный реестр фискальных накопителей>>>

Скачать список операторов фискальных данных>>>

Пошаговая инструкция по регистрации онлайн-кассы (читать полностью)>>>

Пошаговая инструкция по перерегистрации онлайн-кассы (читать полностью)>>>

1. Расчеты: электронные и безналичные

С 3 июля 2018 года из названия и текста 54-ФЗ пропало выражение «электронные средства платежа». Дабы никто не путался в термине, в законе оставили только понятие «расчеты». Теперь онлайн-кассы нужны для наличных расчетов и расчетов в безналичном порядке.

Профессиональная автоматизация товароучета в рознице. Наведите порядок в вашем магазине

Возьмите под контроль продажи и отслеживайте показатели по кассирам, точкам и организациям в реальном времени из любого удобного места, где есть интернет. Формируйте потребности точек и закуп товаров в 3 клика, печатайте этикетки и ценники со штрих кодом упрощая жизнь себе и своим сотрудникам. Формируйте базу клиентов с помощью готовой системы лояльности, используйте гибкую систему скидок для привлечения клиентов в не пиковые часы. Работайте как большой магазин, но без затрат на специалистов и серверное оборудование уже сегодня, начиная зарабатывать больше уже завтра.

Попробовать профессиональный товароучет бесплатно >>

Понятие «безналичные расчеты» включает не только цифровые деньги, платежи через банковские карты, но и оплату по квитанции через операциониста банка или платежному поручению.

Таким образом, поправки в закон убирают лазейку, позволяющую не пробивать чек в некоторых случаях. Чтобы предприниматели успели приспособить работу к новым правилам, для оплаты по квитанции и платежному поручению установлена отсрочка на год, то есть поправка вступит в силу в середине 2019 года.

Важно! Написанное выше касается только безналичных расчетов с физлицами. При переводах денег между ИП и компанией онлайн-касса не нужна. Так было написано в 54-ФЗ в первой редакции, так осталось и на сегодняшний день.

Однако если покупатель-компания платит корпоративной картой, то чек пробивать нужно. В этом случае продажа приравнивается к продаже физлицу, и ФНС при проверке не будет слушать ваши доводы, что этот товар купила у вас компания, а не обычный человек для собственных нужд.

Какие данные необходимо указывать в чеках онлайн-касс

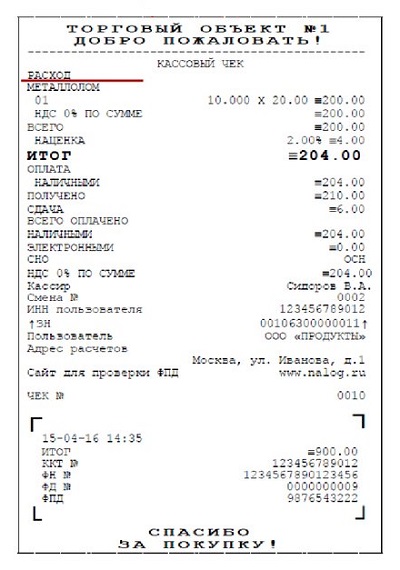

2. Как использовать кассу при покупках для нужд компании

Впрочем, если ситуация обратная, и это ваша компания что-то покупает у другой с помощью своей корпоративной карты, то вам тоже придется пробивать чек при покупке с признаком «расход».

Для большинства это не новость, такое требование было в первоначальной редакции 54-ФЗ. Компания была обязана использовать кассу не только при приеме, но и при оплате за товар наличными или безналичными средствами платежа.

К примеру, если сотруднику дали деньги на туалетную бумагу и мыло из средств компании, то при оплате товара он должен не только получить, но еще и выбить свой собственный чек с признаком «расход».

Причина: в ФНС захотели знать о двух сторонах сделки, если речь идет о юрлицах, чтобы исключить мошенничества с налогами.

На форумах бухгалтеров писали, что ходить за бумагой с собственной кассой — «это бред», однако именно эту ситуацию подразумевали нормы закона. Правило никто не соблюдал, а налоговики в неформальных беседах поясняли, что в поправках к 54-ФЗ недоразумение устранят каким-то образом.

На деле оказалось все не так. Поправки приняли, но обязательство пробивать чек при расходах подотчетного лица никуда не исчезло.

Полезные документы для скачивания

Постановление ЦБ РФ о порядке ведения кассовых операцийСкачать в .doc Реестр контрольно-кассовой техникиСкачать в .xls Реестр фискальных накопителейСкачать в .doc

В июне 2018 года в интернете появилось письмо от представителя ФНС, в котором подтверждалось, что при расходе средств надо выбить собственный чек, подтверждающий эту операцию. Однако пока официального заявления Минфина не было.

Поправки в 54-ФЗ немного исправляют абсурд этой ситуации. Согласно новому ФЗ, с 2019 года при расчетах между двумя фирмами или двумя предпринимателями надо записать в чек наименование, а также ИНН покупателя. Независимые эксперты говорят, что с этого времени будет не нужен чек с признаком «расход».

До вступления этого положения закона в силу еще остается время, кроме того, официальных сообщений, отменяющих использование кассы при покупке, не было. Поэтому желательно подстраховаться и делать все покупки через расчетный счет.

3. Кто освобожден от применения онлайн-касс

Поправки, подписанные 3 июля, дополняют перечень вариантов бизнеса, при которых можно в принципе не использовать ККТ. К ним относятся следующие компании.

- Кредитные организации;

- Муниципальные парковки;

- Киоски по продаже напитков, не содержащих спирт, в розлив;

- Киоски по продаже молока;

- Ларьки с бумажной периодикой;

- Старые торговые автоматы, не подключенные к сети, где принимаются только монеты;

- Разносная торговля (с рук, тележек и т. д.) кроме товаров, входящих в список технически сложных;

- Страховые агенты (выдача ложится на плечи страховой компании, которая отправляет электронный чек).

4. Расчеты через онлайн-кассы при вендинге и перевозках

Фирмы и предприниматели, которые занимаются торговлей через автоматы (вендингом) были в числе главных протестующих против введения 54-ФЗ. Они утверждали, что установка кассового аппарата на каждый автомат влетит в копеечку и сделает бизнес нерентабельным.

Важно! Поправки в 54-ФЗ, вступившие в силу 3 июля 2018 года, не избавили владельцев автоматов от онлайн-касс, но дали возможность не давать потребителям чек в бумажном виде.

Кроме того, если покупатель не сообщил свой email или мобильный, можно не отправлять электронный чек. Если только вы таким образом не продаете технически сложные товары или же подакцизную продукцию.

При этом онлайн-кассу использовать необходимо. Но регистрировать можно одно устройство на несколько аппаратов.

Попробуйте онлайн-кассу Бизнес.Ру, которая полностью соответствует 54-ФЗ, легко масштабируется под размеры бизнеса и позволяет неограниченное время работать без интернета. С умной кассой вы сможете удаленно отслеживать остатки товаров и контролировать выручку.

Попробуйте онлайн-кассу Бизнес.Ру с бесплатной технической поддержкой прямо сейчас>>>

Пункт 3 статьи 4 192-ФЗ требует от продавцов через автоматы модернизировать оборудование. С 1 февраля 2020 года вступает в силу норма, по которой обязательно выводить на дисплей QR-код (вообще, по закону этот код должен быть на всех чеках, электронных и бумажных).

Предполагается, что по нему покупатель сможет восстановить через смартфон все реквизиты чека.

Структура кода обязана содержать следующую информацию:

- когда был осуществлен расчет;

- номер чека;

- признак расчета;

- сумму;

- заводской номер ФН;

- признак, который формирует ФН, основываясь на внесенных данных.

Профессиональная автоматизация товароучета в рознице. Наведите порядок в вашем магазине

Возьмите под контроль продажи и отслеживайте показатели по кассирам, точкам и организациям в реальном времени из любого удобного места, где есть интернет. Формируйте потребности точек и закуп товаров в 3 клика, печатайте этикетки и ценники со штрих кодом упрощая жизнь себе и своим сотрудникам. Формируйте базу клиентов с помощью готовой системы лояльности, используйте гибкую систему скидок для привлечения клиентов в не пиковые часы. Работайте как большой магазин, но без затрат на специалистов и серверное оборудование уже сегодня, начиная зарабатывать больше уже завтра.

Попробовать профессиональный товароучет бесплатно >>

Тем, кто занимается перевозками, также разрешено не формировать чеки, при условии клиентской оплаты при помощи карт (пункт 5.1 статьи 1.2 54-ФЗ).

Предпринимателям на спецрежиме временно (на несколько лет) разрешили не указывать наименования товаров в чеке. Таким образом, они могут использовать онлайн-кассы в автономном режиме (без выхода в интернет и мгновенной передачи информации о расчетах на сервер ФНС).

5. Отсрочка использования ККТ для ИП на патенте и ЕНВД

Обновленный закон дал отсрочку до 1 июля 2019 года предпринимателям и юрлицам, которые:

- принимают только безналичные расчеты через квитанции банков;

- принимают плату за ЖКХ, включая капремонт;

- засчитывают возвращение авансов от физлиц;

- занимают деньги для покупки чего-либо (кажется, эта графа относится к ломбардам, однако профильная ассоциация выступила с заявлением, что она не уверена в правильном толковании закона и ждет комментариев от ФНС или Минфина).

Подробная информация о переходе на онлайн-кассы для ИП на ЕНВД

Некоторые ИП на патенте также получили освобождение от использования касс. Вернее, в законе сказано широко, про все ИП на патенте. Однако далее перечислены исключения.

Собственно, «исключительный» список широк. В него входят предприниматели сфер торговли, общепита, а также предоставляющие услуги парикмахерских, косметологии, ветеринарного лечения, экскурсионного бюро, автосервиса и многие другие. Им надо применять ККТ.

Однако от онлайн-касс освобождены репетиторы, программисты, мастера по ремонту квартир и т.д.

Читайте подробнее:

6. Выдача чеков интернет-магазинами

Интернет-магазины, как и традиционная розница, должны использовать онлайн-кассу и формировать чек. Ранее 54-ФЗ предполагал, что интернет-магазин должен был сформировать чек в момент платы за товар (пункт 2 статьи 5).

Именно для этого разработчики кассового оборудования стали делать специальное программное обеспечение, которое формирует электронный чек во время оплаты через платежный агрегатор.

Однако сейчас закон для интернет-магазинов смягчен. Направить чек покупателю можно в бумажной или электронной форме. При этом если создан один вид чека, второй можно не делать.

Читайте подробнее: Правила формирования электронного чека покупателю

В пунктах 5.3, 5.4 статьи 1.2 теперь прописано такое требование: при торговле дистанционно чек необходимо сформировать не позднее рабочего дня, который следует за днем расчета.

Важно! Документ надо изготовить не позже времени доставки товара покупателю.

Например, если оплата совершена в субботу, то чек можно выдать в понедельник, если товар не доставлен. Если же товар вы везете покупателю в этот же день, то чек пробивается в день покупки.

Попробуйте сервис Онлайн-Чеки от Бизнес.Ру и не беспокойтесь об отправке чеков вашим покупателям. Сервис автоматически формирует электронные чеки в соответствии с 54-ФЗ и гарантированно доставляет их покупателям даже при потере интернета.

Попробуйте сервис Онлайн-Чеки от Бизнес.Ру прямо сейчас>>>

7. Применение онлайн-касс при предоплате

Статья 1.2 54-ФЗ теперь дополнена новым пунктом, который объясняет, что раз аванс — это тоже расчеты, то ККТ необходима в случае внесения этого аванса.

В торговле аванс используется в следующих случаях:

- при приобретении проездного на несколько поездок;

- при покупке подарочного сертификата;

- при получении абонемента, например, на годовое обслуживание и т. д.

Некоторые компании еще в 2017 году использовали ККТ при получении предварительной оплаты. Однако другие утверждали, что чек в этом случае необязателен. Норма закона поставила точку в спорах.

Важно! Чек надо выдавать, информация о виде товара в чеке — на усмотрение компании.

Например, есть интернет-магазин, который занимается ежемесячной рассылкой коробок с книгами для детей. Подписка на год стоит 6000 рублей. В электронном чеке компания может указать расчет за месяц, умноженный на 12 (наименование товара «комплект детских книг» — 500 рублей, 12 штук. Итого 6000 рублей). А может, «комплект книг на 12 месяцев» — 6000 рублей.

Комплексная автоматизация торговли при минимуме затрат

Берем обычный компьютер, подключаем любой фискальный регистратор и устанавливаем приложение Бизнес Ру Касса. В итоге получаем экономичный аналог POS-терминала как в большом магазине со всеми его функциями. Заводим товары с ценами в облачный сервис Бизнес.Ру и начинаем работать. На все про все — максимум 1 час и 15-20 тыс. руб. за фискальный регистратор.

Попробовать бесплатно комплексную автоматизацию >>

При продаже подарочных сертификатов чек необходим. Однако, когда сертификат предъявляют к оплате, чек пробивать уже не следует.

Также закон освобождает от выдачи чеков покупателям при каждой оплате некоторые виды бизнеса. Им разрешено свести все данные по авансам за сутки (несколько суток) в один документ, сформировав его и отправив в ФНС. Повезло:

- продающим абонементы на культурно-развлекательные мероприятия;

- занимающимся перевозками и услугами связи.

8. Новые полномочия ФНС: изменения с 3 июля в правилах эксплуатации кассы

Поправки наделили Федеральную налоговую службы несколькими полномочиями, которых раньше не было.

- Налоговики могут теперь сами вносить изменения в требования, которые они предъявляют к онлайн-кассам для включения их в реестр;

- ИП или фирма при прекращении работы не должна писать заявление о снятии ККТ с учета. Это сделают специалисты ФНС.

Изменения касаются и срока регистрации. Он стал больше и теперь составляет 10 дней. Также в законе есть более четкие инструкции на случай ЧП: поломки фискального накопителя или ошибки кассира.

Так, в законе прописан алгоритм поведения, если сломался фискальный накопитель (ФН) так, что невозможно считать данные из его памяти и сформировать отчет.

- Владелец ФН в течение 5 дней должен написать заявление о перерегистрации (снятия с учета) ККТ, где применялся сломанный ФН;

- ФН отправляется изготовителю, который делает экспертизу на безвозмездной основе, если причиной поломки стал заводской брак. Производитель должен за 30 дней с момента получения устройства написать владельцу свое заключение;

- Владелец ФН должен подать информацию в ФНС, если производителю удалось ее считать. Это он обязан сделать в течение 60 дней после подачи своего заявления в налоговую (о котором шла речь в самом начале);

- Если считать данные невозможно, сотрудникам ФНС дано право самостоятельно решить, как налогоплательщику надо действовать.

В статье 4.3 указано, как следует исправлять ошибки кассира. Необходимо это делать, формируя чек коррекции, а не с помощью отчета «возврат».

Таким образом, поправки 54-ФЗ были приняты. Некоторые моменты законодатели действительно прояснили. Например, о сроке выдачи чека интернет-магазинами. Или же о регистрации ККТ. Некоторые виды бизнеса (но не в торговле!) получили отсрочку.

Однако неясным и запутанным остается пункт, который касается оплат за товары подотчетными лицами. Здесь следует ждать разъяснений от Минфина. Или же новых поправок в законодательстве.

Читайте статьи про онлайн-кассы:

1. Какие данные необходимо указывать в чеках онлайн-касс

2. Подробная информация о переходе на онлайн-кассы для ИП на ЕНВД

3.

4. Правила формирования электронного чека покупателю

5. Как исправить ошибку кассира и пробить чек коррекции

Бланки и образцы документов с инструкциями и примерами заполнения в 2018 году>>>

Алексей Батарин, начальник организационно-методологического отдела Управления оперативного контроля ФНС России

3 июля вступил в силу Закон от 03.07.2018 № 192-ФЗ, который внес поправки в порядок применения онлайн-касс. Они касаются всех, а не только малого бизнеса. Так, поправки меняют понятие «расчеты», устанавливают новые требования к чекам и указывают, кто вправе не применять ККТ. Есть и другие изменения. Алексей Батарин, начальник организационно-методологического отдела Управления оперативного контроля ФНС, рассказал, как учесть в работе основные изменения, чтобы ничего не нарушить.

Оставьте свои данные и мы перезвоним через несколько секунд

Позвоните +7 (495) 960-888-2 или сделайте заказ на нашем сайте!

Изменение 1. Касса нужна при всех безналичных расчетах

Изменили требование, при каких способах расчетов надо применять ККТ. В законе появилось понятие «безналичный порядок расчетов». До поправок закон требовал применять ККТ только при наличных расчетах и безналичной оплате с использованием электронных средств платежа (ЭСП). Определение ЭСП есть в Законе от 27.06.2011 № 161-ФЗ «О национальной платежной системе». Это, например:

– банковская карта;

– любые электронные кошельки;

– онлайн-банк и т. п.

Было

ККТ применяют при приеме или выплате денежных средств с использованием наличных и (или) электронных средств платежа за реализуемые товары, выполняемые работы, оказываемые услуги…

Стало

ККТ применяют при приеме (получении) и выплате денежных средств наличными деньгами и (или) в безналичном порядке за товары, работы, услуги…

С 3 июля 2018 года закон требует применять ККТ при любом способе безналичной оплаты. Например, при оплате по квитанции или платежным поручением через банк. Но дополнительно пробивать чеки нужно будет только с 1 июля 2019 года. Безналичные платежи, кроме электронных средств, освободили от ККТ до 1 июля 2019 года (п. 4 ст. 4 Закона от 03.07.2018 № 192-ФЗ).

Ответы на частые вопросы

Нужно ли сейчас применять ККТ при безналичных расчетах с физлицами?

Да, нужно. С 1 июля 2018 года необходимо применять ККТ, но только при расчетах с помощью электронных средств платежа. Например, при оплате через электронные кошельки и онлайн-банк. По новым способам безналичной оплаты действует отсрочка до 1 июля 2019 года. То есть при оплате квитанций и платежных поручений через операциониста в банке ККТ надо будет применять только с 1 июля 2019 года. Это следует из пункта 1 статьи 1.2, абзаца 21 статьи 1.1 Закона от 22.05.2003 № 54-ФЗ, пункта 4 статьи 4 Закона от 03.07.2018 № 192-ФЗ.

Требуется ли использовать ККТ при безналичных расчетах с организациями и ИП?

Нет, при безналичных расчетах с организациями и ИП применять ККТ не надо в принципе. Исключение – расчеты с предъявлением электронного средства платежа. Например, при расчетах с использованием карты. Если расчеты проходят через систему «Клиент-Банк», то ККТ не требуется. Это безналичная оплата без предъявления электронного средства платежа. Об этом сказано в пункте 9 статьи 2 Закона от 22.05.2003 № 54-ФЗ.

Изменение 2. Уточнили, при каких расчетах применять ККТ

В законе расширили понятие «расчеты». В частности, оно теперь включает:

– прием интерактивных ставок;

– получение и выплату предварительной оплаты или авансов, их зачет или возврат;

– предоставление и погашение займов для оплаты товаров, работ, услуг;

– предоставление или получение иного встречного предоставления за товары, работы, услуги.

Это следует из абзаца 21 статьи 1.1 Закона от 22.05.2003 № 192-ФЗ.

При зачете или возврате авансов и предварительной оплаты, а также предоставлении или получении иного встречного предоставления ККТ можно не применять до 1 июля 2019 года. Аналогичную отсрочку дали для предоставления займов для оплаты товаров, работ, услуг. Об этом – в пункте 4 статьи 4 Закона от 03.07.2018 № 192-ФЗ.

Нужна ли ККТ при выдаче подотчетных и зарплаты?

Не нужна. Выдача сотруднику подотчетных денег или зарплаты не связана с расчетами за товары, работы и услуги.

Должен ли покупатель применять ККТ при расчетах наличными?

Когда и продавцом и покупателем является организация или ИП и оплата происходит наличными деньгами либо с предъявлением, например, корпоративной карты, достаточно, чтобы кассу применяла одна сторона. Логично, чтобы это был продавец.

Использовать ли ККТ, если получили ошибочный платеж?

Нет, оплата не связана с получением и выплатой средств за товары, работы и услуги. Отражать поступившую сумму как реализацию не нужно. Но если учли ее как реализацию, пробейте чеки на приход и возврат, а сам платеж нужно вернуть.

Главбух советует: в законе уточнили, что ККТ нужна при приеме и выплате денег «за товары, работы, услуги». Из текста убрали слова «за реализуемые, выполняемые, оказываемые». Из-за поправки возникла неясность, когда и как применять ККТ при выплате денег за товары, работы, услуги, а также при возврате займов. Но разъяснений Минфина и ФНС по этим вопросам пока нет. Редакция направила официальный запрос.

Изменение 3. Больше случаев, когда можно не выдавать чек

Установили, по каким услугам можно не пробивать чеки на зачет или возврат каждого аванса и не выдавать чек покупателю. Раньше чеки требовалось пробивать на каждый зачет или возврат.

Также уточнили, как применять ККТ при торговле с помощью автоматов. С 1 июля 2018 года в них нужно применять кассы, но чеки можно не выдавать. Подробнее, в каких случаях можно не выдавать чек, в таблице ниже.

|

Ситуация |

Когда можно не выдавать чек |

| Зачет предоплаты, полученной от физлиц, в счет оказанных услуг: – услуг в области культуры, спорта, организации досуга и развлечений; – перевозок грузов, грузобагажа, пассажиров, багажа; – услуг связи; – иных услуг, которые определяет Правительство |

При зачете оплаты нужно сформировать и направить в ФНС лишь один кассовый чек или БСО со сведениями обо всех расчетах, которые были совершены в течение суток либо за иной расчетный период, который не превышает месяца. При этом направлять или выдавать покупателю такой документ не нужно. До 1 июля 2019 года чеки при зачете предоплаты можно не пробивать |

| Расчеты ЭСП при оказании услуг по перевозке пассажиров, багажа, грузов и грузобагажа с применением автоматических устройств | Чек можно не выдавать, если на корпусе автоматического устройства для расчетов есть легко читаемый заводской номер этого устройства. Номер должен быть расположен в месте, доступном для осмотра без перемещения или разборки автоматического устройства для расчетов |

| Реализация товаров с использованием торговых автоматов (кроме подакцизных, технически сложных или подлежащих обязательной маркировке средствами идентификации товаров) | Чек можно не выдавать, если на корпусе автоматического устройства для расчетов есть легко читаемый заводской номер этого устройства. Номер должен быть расположен в месте, доступном для осмотра без перемещения или разборки автоматического устройства для расчетов. С 1 февраля 2020 года чек можно будет не выдавать при условии, что на дисплеях таких автоматов отображается QR-код для считывания кассового чека. До этой даты такое требование не обязательно |

Компании, которые торгуют через интернет, смогут не выдавать бумажные чеки покупателю при зачете или возврате предоплаты, полученной в безналичном порядке. Достаточно будет направить покупателю чек в электронной форме. Напомним, что при зачете или возврате предоплаты чеки можно не пробивать до 1 июля 2019 года.

Об этом сказано в пунктах 2.1, 5.1 и 5.2 статьи 1.2 Закона от 22.05.2003 № 54-ФЗ.

Изменение 4. Уточнили, кто освобожден от ККТ

Поправки изменили перечень тех, кто не обязан применять ККТ. Новый закон уточнил существующие льготы и дополнил их список новыми.

Какие льготы уточнили

|

Как было |

Как стало |

| Освобождались кредитные организации от использования ККТ только в автоматических устройствах для расчетов | Освобождены от ККТ кредитные организации при любых расчетах |

| Освобождалась от ККТ продажа газет и журналов в любом виде (не только на бумаге), а также сопутствующих товаров в газетно-журнальных киосках | Освобождается от ККТ торговля газетами и журналами на бумаге – вне зависимости от места их реализации |

| Освобождалась от ККТ торговля в киосках в розлив только безалкогольными напитками | Освобождается от ККТ торговля в киосках в розлив безалкогольными напитками, молоком, питьевой водой. Причем торговля питьевой водой через автоматы также освобождается от ККТ |

| Могли применять ККТ в автономном режиме организации и ИП, которые находятся в местностях, отдаленных от сетей связи | Могут применять ККТ в автономном режиме не только организации и ИП, которые находятся в местностях, отдаленных от сетей связи, но и те, которые находятся на территориях военных объектов, объектов органов ФСБ, государственной охраны, внешней разведки |

| Могли не применять ККТ организации и ИП, которые ведут расчеты в отдаленных или труднодоступных местностях (за исключением городов, районных центров, поселков городского типа) | ККТ можно не применять в административных центрах районов, являющихся единственным населенным пунктом района, если эта местность отнесена к отдаленным и труднодоступным |

| Кондукторы и водители при продаже билетов в общественном транспорте освобождены от применения ККТ | Кондукторы и водители при продаже билетов в общественном транспорте будут обязаны применять кассовую технику с 1 июля 2019 года |

Освободили от ККТ организации и ИП, которые торгуют через:

– механические торговые автоматы, которые не подключены к электропитанию и принимают монеты;

– автоматы по продаже в розлив питьевой воды.

При торговле через автоматы в остальных случаях ККТ придется применять. Но можно использовать одну кассу для всех торговых автоматов. В каждый автомат кассу устанавливать не нужно. Кроме того, торговым автоматам можно не печатать кассовый чек и не отправлять его в электронной форме покупателю. Однако с 1 февраля 2020 года вводится обязательное требование – на дисплеях таких автоматов должен отображаться QR-код для получения кассового чека в электронной форме.

Поправки полностью освободили от применения ККТ:

– автоматы по оплате парковки, если они перечисляют собранные средства в полном объеме в бюджет;

– библиотеки и образовательные организации, которые оказывают дополнительные платные услуги по библиотечному делу. Перечень платных услуг утверждает Правительство;

– торговлю через механические торговые автоматы, использующие для оплаты только монеты и не работающие от сети (аккумуляторов);

– разносную торговлю на борту воздушных судов.

До 1 июля 2019 года освободили от ККТ расчеты при приеме платы за жилое помещение и коммунальные услуги, включая взносы на капитальный ремонт (п. 4 ст. 4 Закона от 03.07.2018 № 192-ФЗ).

Предпринимателей на патенте освободили от обязанности применять ККТ, кроме отдельных видов деятельности. Те, кого полностью не освободили от обязанности применять ККТ, вправе не использовать ее до 1 июля 2019 года, их список в таблице ниже.

|

Вид деятельности |

Норма НК |

| Парикмахерские и косметические услуги | Подп. 3 п. 2 ст. 346.43 НК |

| Ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры, бытовых машин и бытовых приборов, часов, ремонт и изготовление металлоизделий | Подп. 6 п. 2 ст. 346.43 НК |

| Техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования | Подп. 9 п. 2 ст. 346.43 НК |

| Услуги по перевозке грузов автомобильным транспортом | Подп. 10 п. 2 ст. 346.43 НК |

| Услуги по перевозке пассажиров автомобильным транспортом | Подп. 11 п. 2 ст. 346.43 НК |

| Ветеринарные услуги | Подп. 18 п. 2 ст. 346.43 НК |

| Проведение занятий по физической культуре и спорту | Подп. 28 п. 2 ст. 346.43 НК |

| Услуги по перевозке пассажиров водным транспортом | Подп. 32 п. 2 ст. 346.43 НК |

| Услуги по перевозке грузов водным транспортом | Подп. 33 п. 2 ст. 346.43 НК |

| Ведение охотничьего хозяйства и осуществление охоты | Подп. 37 п. 2 ст. 346.43 НК |

| Медицинская или фармацевтическая деятельность | Подп. 38 п. 2 ст. 346.43 НК |

| Услуги по прокату | Подп. 40 п. 2 ст. 346.43 НК |

| Розничная торговля через объекты стационарной торговой сети с площадью торгового зала не более 50 кв. м по каждому объекту организации торговли | Подп. 45 п. 2 ст. 346.43 НК |

| Розничная торговля через объекты стационарной торговой сети, не имеющие торговых залов, а также через объекты нестационарной торговой сети | Подп. 46 п. 2 ст. 346.43 НК |

| Услуги общественного питания через объекты с площадью зала обслуживания посетителей не более 50 кв. м по каждому объекту организации общественного питания | Подп. 47 п. 2 ст. 346.43 НК |

| Услуги общественного питания через объекты организации общественного питания, не имеющие зала обслуживания посетителей | Подп. 48 п. 2 ст. 346.43 НК |

| Производство молочной продукции | Подп. 53 п. 2 ст. 346.43 НК |

| Товарное и спортивное рыболовство и рыбоводство | Подп. 56 п. 2 ст. 346.43 НК |

| Ремонт компьютеров и коммуникационного оборудования | Подп. 63 п. 2 ст. 346.43 НК |

Об этом – в статье 2 Закона от 22.05.2003 № 54-ФЗ, пункте 5 статьи 1 Закона от 03.07.2018 № 192-ФЗ.

Изменение 5. Определили дату выдачи чека при безналичных платежах

В прежней редакции закона было только требование пробить чек в момент расчета. Были также разъяснения Минфина и ФНС, что чек нужно пробивать в момент, когда банк известил продавца об исполнении платежа.

Новый закон четко определил, в какой момент формировать кассовый чек при безналичных расчетах, кроме расчетов в интернете, и передать чек покупателю. Чек нужно пробить до передачи товара, но не позже следующего рабочего дня после расчета. Подробнее, в какой момент передать чек покупателю, в таблице ниже.

|

Ситуация |

Срок, когда нужно передать чек покупателю |

| Покупатель предоставил адрес электронной почты или абонентский номер при расчетах за товары, работы и услуги | Чек в электронном виде нужно отправить в момент, когда сформировали чек |

| Покупатель не предоставил адрес электронной почты или абонентский номер при расчетах за товары | Чек на бумаге нужно отправить вместе с товаром |

| Покупатель не предоставил адрес электронной почты или абонентский номер при расчетах за работы, услуги | Чек на бумаге нужно отправить покупателю при его первом непосредственном взаимодействии с продавцом |

Об этом – в пунктах 5.3 и 5.4 статьи 1.2 Закона от 22.05.2003 № 54-ФЗ.

Изменение 6. Уточнили, когда применять чек коррекции

Поправки вводят новые правила, когда применять чек коррекции. Он нужен при любых ошибках. Ранее большинство ошибок исправляли так: сначала пробивали чек с признаком «Возврат прихода», а затем новый чек с признаком «Приход».

|

Было |

Стало |

| Чек коррекции формируют при корректировке расчетов, которые были произведены ранее | Чек коррекции формируют: – если провели расчеты без применения контрольно-кассовой техники; – в случае применения контрольно-кассовой техники с нарушением требований законодательства о ККТ |

Применять чек коррекции, когда провели расчеты без применения ККТ, ранее рекомендовала ФНС в своих письмах. Например, при поломке ККТ или когда отключили интернет. Теперь это правило закрепили в законе.

Об этом – в подпункте «б» пункта 11 Закона от 03.07.2018 № 192-ФЗ.

Изменение 7. Установили новые реквизиты чека

С 3 июля 2018 года в чеке обязательны следующие реквизиты:

– QR-код;

– место установки автоматического устройства, через которое производили расчет, – для торговых автоматов и турникетов на транспорте.

С 1 июля 2019 года вводят дополнительные обязательные реквизиты для чеков, которые сформированы:

– при расчетах между юрлицами и ИП наличными или с предъявлением электронных средств платежа;

– при выплате выигрышей и страховых премий.

|

Обязательные дополнительные реквизиты чека при расчетах между организациями и ИП |

Обязательные дополнительные реквизиты чека или БСО при выплате выигрышей и страховых премий |

| 1) наименование покупателя (клиента): наименование организации, фамилия, имя, отчество (при наличии) индивидуального предпринимателя;

2) ИНН покупателя (клиента); 3) сведения о стране происхождения товара (при расчетах за товар); 4) сумма акциза (при наличии); 5) регистрационный номер таможенной декларации (при расчетах за товар и при наличии) |

1) наименование клиента или страхователя (наименование организации, фамилия, имя, отчество индивидуального предпринимателя или физического лица);

2) ИНН клиента или страхователя (при отсутствии у физлица идентификационного номера налогоплательщика – серия и номер его паспорта) |

Об этом – в пункте 15 статьи 1, пункте 2 статьи 4 Закона от 03.07.2018 № 192-ФЗ.

По мнению специалистов ФНС, реквизиты покупателя в чеке позволят не применять ККТ одновременно и покупателем, и продавцом при расчетах между организациями и ИП. Чек будет выбивать продавец и указывать в нем реквизиты покупателя. Приказ ФНС от 09.04.2018 № ММВ-7-20/207, который устанавливает дополнительные реквизиты чека, уже на регистрации в Минюсте.

Изменение 8. Закрепили алгоритм действий при поломке фискального накопителя

В законе прописали, что делать, если сломался фискальный накопитель. Ранее таких правил не было. Сейчас прописали следующий алгоритм действий.

Шаг 1. В течение пяти рабочих дней с даты поломки фискального накопителя надо подать в ФНС заявление о регистрации (перерегистрации) или заявление о снятии с учета ККТ.

Шаг 2. Предоставить фискальный накопитель на экспертизу изготовителю, безопаснее это сделать одновременно с заявлением в ФНС. Срок не установлен, но при этом определен максимальный срок для предоставления сведений из фискального накопителя – 60 дней.

Шаг 3. Изготовитель в течение 30 календарных дней должен направить организации или ИП и в ФНС заключение по результатам экспертизы. Заключение должно содержать сведения:

– о заводском номере фискального накопителя;

– наличии заводского брака;

– возможности считывания всех фискальных данных, которые хранятся в памяти фискального накопителя.

ФНС может устанавливать дополнительные сведения, которые изготовитель должен указать в заключении.

Шаг 4. Организация должна предоставить в ФНС сведения из фискального накопителя, если изготовитель указал в заключении, что фискальные данные можно считать. Срок – в течение 60 календарных дней с даты подачи заявления о регистрации или перерегистрации либо заявления о снятии с учета ККТ. Если производитель указал, что данные считать невозможно, предоставлять в ФНС ничего не нужно.

Такой порядок прописан в пункте 8.1 статьи 4.2 Закона от 22.05.2003 № 54-ФЗ.

Изменение 9. Увеличили число случаев, когда ФНС сама снимет ККТ с учета

Стало больше случаев, когда ФНС снимет ККТ с учета в одностороннем порядке без заявления компании. Это возможно, когда:

– компания или ИП прекращает деятельность;

– инспекторы обнаружили, что используемый кассовый аппарат не соответствует требованиям законодательства, в том числе по информации от третьих лиц.

В обоих случаях кассу снимут с учета без заявления компании или ИП. В течение пяти рабочих дней с даты, когда инспекция снимет кассу с учета, она направит организации карточку о снятии ККТ с учета. Касса считается снятой с учета в день, когда ФНС сформировала эту карточку.

Если ФНС снимает с учета ККТ в связи с тем, что кассовый аппарат не соответствует законодательству, организация должна предоставить в ФНС фискальный накопитель. Это нужно сделать в течение 30 календарных дней с даты, когда инспекция сняла ККТ с регистрационного учета.

Об этом – в пунктах 15, 18, абзаце 4 пункта 8 статьи 4.2 Закона от 22.05.2003 № 54-ФЗ.

Изменение 10. Сократили случаи, когда нужен отчет о закрытии фискального накопителя

До поправок формировать отчет о закрытии фискального накопителя надо было во всех случаях, когда требовалось перерегистрировать кассу в связи с заменой фискального накопителя или снять кассу с учета, за исключением случаев утраты или хищения ККТ. Теперь отчет о закрытии фискального накопителя не нужно формировать и передавать в ФНС, если:

– касса утрачена при форс-мажорных обстоятельствах или в результате хищения;

– фискальный накопитель сломался из-за заводского брака. Этот факт должен подтвердить изготовитель фискального накопителя.

Об этом – в пункте 8 статьи 4.2 Закона от 22.05.2003 № 54-ФЗ.

Другие изменения

Есть еще несколько важных изменений в регистрации касс и правилах их использования. Исправить ошибки в сведениях, необходимых для отчета о регистрации, можно будет при помощи отчета об изменениях параметров регистрации. Также дополнили перечень сведений, которые нужно указывать при регистрации ККТ. В их числе:

– адрес установки автоматического устройства для расчетов и место установки ККТ, используемой в его составе;

– сведения о применении ККТ при реализации лотерейных билетов, квитанций, приеме лотерейных ставок, выплате выигрышей;

– сведения об автоматических устройствах для расчетов за услуги перевозки и торговых автоматов и номерах этих устройств.

Об этом – в подпункте «а» пункта 10 статьи 1 Закона от 03.07.2018 № 192-ФЗ, пункте 2 статьи 4.2 Закона от 22.05.2003 № 54-ФЗ.

ФНС наделили полномочиями по подготовке и публикации методических указаний по формированию чеков. Эти указания налоговая служба будет размещать на своем сайте (абз. 7 п. 5 ст. 4.1 Закона от 22.05.2003 № 54-ФЗ).

По материалам БСС «Система Главбух».

Оставьте свои контактные данные, мы перезвоним Вам в ближайшее время

Комментарии к закону 192-ФЗ от 03.07.2018, который внес поправки в 54-ФЗ с 2018 года

Закон № 54-ФЗ, регулирующий применение ККТ, претерпел изменения и 3-го июля вышла его обновленная версия — в редакции Закона от 03.07.2018 № 192-ФЗ. Рассмотрим ключевые поправки, содержащиеся в ней.

Начнем с того, что изменилось само название 54-ФЗ и теперь оно «О ПРИМЕНЕНИИ КОНТРОЛЬНО-КАССОВОЙ ТЕХНИКИ ПРИ ОСУЩЕСТВЛЕНИИ РАСЧЕТОВ В РОССИЙСКОЙ ФЕДЕРАЦИИ», т.е. подразумевает все расчеты, а не только «… при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» как это было ранее.

Прежде, чем знакомиться с комментариями к изменениям в 54-ФЗ по онлайн-кассам, советуем изучить сам текст Закона 192-ФЗ от 03 июля 2018 года в любой правовой системе, например, Консультант Плюс — .

Кто еще освобожден от онлайн-касс с принятием Закона 192-ФЗ от 03 июля 2018 года

В первую очередь обращают на себя новые нормы Закона № 54-ФЗ — в редакции от 03.07.2018 года, по которым ряд хозяйствующих субъектов — в дополнение к тем, кто осуществляет виды деятельности по пункту 2 статьи 2 закона, получил освобождение от применения онлайн-касс.

Право не использовать онлайн-кассы теперь имеют:

- ИП на ПСН — осуществляющие любые виды деятельности, кроме:

- парикмахерских и косметических услуг;

- ремонта и техобслуживания радиоэлектронного оборудования, бытовых приборов, часов;

- ремонта из выпуску изделий из металла;

- ремонта и техобслуживания автомоилей, мотоциклов;

- оказания услуг по пассажирским перевозкам, грузоперевозкам наземным и водным транспортом;

- ветеринарных услуг;

- организации занятий физкультурой и спортом;

- организации охоты;

- занятия деятельностью в сфере медицины и фармацевтики;

- организации проката;

- розницы;

- общепита;

- выпуска молочной продукции;

- рыболовства, разведения рыбы;

- ремонта ПК, оборудования для связи.

Прочие разрешенные на ПСН виды деятельности, которые перечислены в пункте 2 статьи 346.43 НК РФ — всего их несколько десятков, предприниматель теперь может вести без использования онлайн-кассы. При этом, вместо кассового чека ИП на патенте должен выдать своему клиенту чек товарный — в котором будут содержаться реквизиты, указанные в абзацах с 4-го по 12-й в пункте 1 статьи 4.7 Закона № 54-ФЗ.

Остальным ИП на ПСН придется, если нет желания использовать онлайн-кассу, довольствоваться отсрочками, действующими до 1 июля 2019 года — по основаниям, приведенным в пункте 7.1 статьи 7 Закона № 290-ФЗ, который дополняет Закон № 54-ФЗ.

- ИП и юридические лица, которые ведут торговлю с помощью автоматов, принимающих исключительно монеты (при этом, автоматы должны быть полностью механическими без каких-либо электронных компонентов).

Пример такого типа оборудования — механический автомат по продаже маленьких резиновых шариков для детей. Опустив туда монетку, ребенок или сопровождающий его взрослый могут извлечь понравившийся (или случайно попавшийся — в зависимости от конструкции аппарата) шарик.

- Государственные и муниципальные библиотеки — при оказании платных услуг гражданам (перечень таких услуг устанавливается Правительством России).

- Организации, реализующие полномочия государственных и муниципальных органов власти при оказании платных услуг по предоставлению парковочных мест.

Отметим, что наряду с «либерализацией» норм Закона № 54-ФЗ, отражающей освобождение от применения ККТ некоторыми категориями хозяйствующих субъектов, можно пронаблюдать и факт существенного ужесточения ряда ранее действовавших критериев освобождения бизнесов от установки онлайн-касс.

Так, в положениях пункта 2 статьи 2 закона теперь сказано о том, что не применять ККТ можно при ведении разносной торговли только вне стационарной торговой сети. Ранее — при ведении любой разносной торговли.

Кстати, в новом законе присутствуют условно «либеральные» нормы (скорее разъясняющего характера, но, тем не менее стоящие внимания) — о том, что:

- разносную торговлю можно вести «в том числе» на борту самолета или в вагоне поезда;

- кассу можно не применять при торговле в розлив «безалкогольными напитками, молоком и питьевой водой» (ранее — просто «безалкогольными напитками», к которым, однако, молоко и воду, в принципе можно было отнести и без прямой конкретизации — но законодатель решил их обособить от прочих напитков, не содержащих «градусов»).

Отметим также, что ИП и юридические лица, продающие при реализации газет и журналов (то есть, пользующиеся основанием для неприменения ККТ по пункту 2 статьи 2 Закона № 54-ФЗ), могут осуществлять продажу «сопутствующих товаров» и не использовать при этом онлайн-кассы. При этом, ассортимент «сопутствующих товаров» утверждается органом исполнительной власти региона.

Следующие изменения в Законе № 54-ФЗ касаются непосредственно пользования онлайн-кассой — прежде всего, в части организации выдачи кассовых чеков покупателям.

Кому разрешили не выдавать чек

В статье 1.2 Закона № 54-ФЗ появился новый пункт 5.1 в котором появилась норма о том, что кассовый чек (или БСО) с онлайн-кассы хозяйствующий субъект вправе не выдавать, если:

- Расчеты осуществлены с помощью электронных платежных систем с использованием автоматических устройств в целях оплаты транспортных услуг — по перевозке пассажиров, грузов, багажа.

Таким устройством может быть, к примеру, терминал для покупки билетов (опционально — выписки посадочных талонов) в аэропорту.

- В расчетах использована вендинг-машина с дисплеем, где может быть отображен QR-код (с данными по чеку), который покупатель может отсканировать на смартфон.

Исключение в обоих случаях — если покупатель до момента расчета каким-либо образом сообщил продавцу свои контактные данные, на которые может быть отправлен кассовый чек в электронном виде. В этом случае электронный чек отправляется покупателю обязательно.

Отметим, что в указанных двух сценариях кассовый аппарат может быть использован в режиме без передачи данных в ФНС — то есть, можно сэкономить на подключении услуг Оператора фискальных данных.

Обязательное условие применение преференций по указанным двум сценариям — наличие на корпусе автоматического торгового оборудования легко читаемого идентификационного номера устройства (который при необходимости может быть проверен ФНС).

Новые правила выдачи чека при «дистанционной» продаже

В ст. 1.2 Закона № 54-ФЗ присутствует (еще с предыдущей редакции) пункт 5, устанавливающий правила выдачи кассовых чеков при дистанционной торговле через интернет — при которой покупатель и продавец не взаимодействуют непосредственно. При осуществлении продаж таком формате Закон № 54-ФЗ предписывает продавцу направлять покупателю электронный чек на контакты, указанные при оформлении заказа.

В новой редакции статьи 1.2 Закона № 54-ФЗ появился пункт 5.3, регулирующий выдачу чеков в правоотношениях, которые:

- также характеризуются тем, что покупатель и продавец не взаимодействуют непосредственно между собой;

- вместе с тем, «не попадают под действие» пункта 5 статьи 1.2 закона (как и пункта 5.1, рассмотренного нами выше).

Яркий пример таких правоотношений — когда покупатель оплачивает товар, выбранный в интернет-магазине, не через сайт данного интернет-магазина, а через банковскую кассу, взяв собой квитанцию с реквизитами продавца. Ранее подобная схема расчетов не регламентировалась на уровне федерального закона, а разъяснения государственных ведомств по ней были довольно противоречивыми. Теперь в Законе № 54-ФЗ появились нормы, регламентирующие расчеты в таких ситуациях.

Видео — комментарии от компании Консультант плюс к Федеральному закону 192-ФЗ от 03 июля 2018 года, который внес изменения в 54-ФЗ по онлайн-кассам:

Магазин, получивший оплату от покупателя через банк по квитанции (либо иным способом, не подходящим под расчеты, регламентированные пунктом 5 статьи 1.2 Закона № 54-ФЗ), должен передать покупателю кассовый чек:

- В электронном виде — на контакты, предоставленные самим покупателем, не позднее дня, следующего за тем, в котором осуществлен расчет (и не позднее момента передачи купленного товара).

- В бумажном варианте — одновременно с передачей товара (и если к тому моменту не было возможности отправить кассовый чек в силу того, что контакты не были предоставлены покупателем).

- В бумажном варианте — при ближайшем непосредственном контакте с покупателем (или его представителем), если к тому моменту не было возможности отправить электронный чек.

Таким образом, магазин, обнаружив приход на расчетном счете, отражающий факт оплаты товара покупателем по квитанции, должен «пробить» выручку и отправить покупателю электронный чек на предоставленные контакты. Если таких контактов нет — вручить бумажный чек при выдаче товара либо при первом обращении покупателя.

Чек коррекции — официально

В новой редакции Закона № 54-ФЗ дано официальное определение кассовому чеку коррекции. В принципе, оно соответствует тому, которое фактически звучало в разъяснениях официальных лиц, но его закрепление на уровне федерального законодательства — событие, которое заслуживает внимания.

В соответствии с новым пунктом 5.1 статьи 4.3 закона под кассовым чеком коррекции (или БСО коррекции) следует понимать фискальный документ, формируемый в целях фискализации ранее совершенных доходов или расходов, которые не были проведены через онлайн-кассу непосредственно в момент их совершения (например, в силу того, что онлайн-касса сломалась или ее было невозможно использовать, поскольку отключили электричество). Так, через чек коррекции пробивается выявленная в конце смены лишняя выручка или, наоборот, недостача — с применением, соответственно, признака «приход» или «расход» по чеку в реквизите «признак расчета».

Иных условий для применения чека коррекции законодательство не предусматривает. Для корректировки ошибочных операций по фискализации должны применяться обычные чеки — с использованием подходящих реквизитов «признак расчета» и сопутствующих ему.

Обязанности банковских агентов

Платежные агенты — посредники между продавцом и покупателем, могут вести деятельность в соответствии с двумя основными нормативными актами — Законом «О национальной платежной системе» № 161-ФЗ (регулирует работу банковских платежных агентов — тех, которые ведут деятельность на основании договоров с банками) и Законом «О приеме платежей налоговыми агентами» № 103-ФЗ (регулирует работу «простых» платежных агентов — то есть, тех, которые не связаны договорами с банком).

В предыдущей редакции Закона № 54-ФЗ порядок приема платежей агентами регулировался довольно поверхностно: в пунктах 3 и 4 статьи 4.7 был лишь приведен перечень ряда дополнительных реквизитов к кассовому чеку, которые должны быть применены агентами. В новой редакции закона норм, регламентирующих порядок действий агентов в ходе приема платежей, стало заметно больше — если говорить конкретно о тех агентах, которые ведут деятельность в юрисдикции Закона № 161-ФЗ.

Так, в статье 1.2 появился новый пункт 5.5, по которому таким агентам при осуществлении автоматических расчетов прямо предписано выдавать плательщикам чеки в бумажном или электронном виде (если предоставлены контакты для этого). Ранее такая обязанность устанавливалась косвенно — из общей совокупности норм действовавшей тогда редакции Закона № 54-ФЗ.

В новой редакции Закона № 54-ФЗ также содержатся нормы, устанавливающие ряд технологических особенностей ККТ, используемой банковскими агентами, а также порядок определения адреса места расчетов с помощью такой ККТ.

Прочие изменения в 54-ФЗ по онлайн-кассам с 2018 года: на что обратить внимание

В свежей редакции Закона № 54-ФЗ определенно заслуживает внимания ряд норм, пусть и по многим признакам второстепенных, но все же значимых на практике. Так, полезно знать, что в соответствии с новой редакцией закона:

- Отчет о закрытии накопителя (например, при его замене в связи с истечением срока эксплуатации) может быть сформирован только после того, как в ФНС (при посредничестве ОФД) были переданы все предусмотренные техническими стандартами фискальные документы (и их получение подтверждено ОФД).

- В законе официально закреплено (до того подразумевалось), что в юрисдикцию нормативно-правового акта входят:

- получение или выплата денежных средств в виде предоплаты, аванса за товар;

- зачет, возврат предоплаты или аванса;

- выдача и погашение займов на оплату товара;

- операции в рамках процедур, соответствующих встречному предоставлению за те или иные товары.

Все указанные процедуры подлежат фискализации в установленном законом порядке — с учетом норм Закона № 54-ФЗ, требований, отраженных в форматах фискальных документов.

- Пользователь онлайн-кассы вправе сформировать общий кассовый чек в конце месяца (или иного периода, установленного законом) по расчетам, которым соответствует процедура зачета или возврата предоплаты (аванса) за услуги:

- оказанные при проведении культурно-массовых мероприятий;

- оказанные в транспортной сфере;

- имеющие отношение к связи;

- связанные с абонентской платой за облачное ПО, хостинг (и прочие электронные услуги, перечисленные в статье 174.2 НК РФ).

При этом, хозяйствующий субъект вправе не выдавать покупателю (клиенту) такой чек ни в каком виде.

- Если возврат или зачет осуществлены в рамках правоотношений, попадающих под действие пунктов 5 и 5.3 статьи 1.2 Закона № 54-ФЗ (то есть, осуществляемых в рамках дистанционной торговли), то данные виды расчетов подлежат фискализации с последующим направлением кассовых чеков клиентам в электронной форме.

Можно отметить, что в Законе № 54-ФЗ также установлены новые правила:

- выдачи кассовых чеков страховщиками;

- взаимодействия ответственных сторон при ведении реестра ККТ;

- в части некоторых требований к ККТ;

- в части некоторых положений в правилах регистрации ККТ, замены накопителя;

- взаимодействия между органами власти и подотчетными им организациями, деятельность которых связана с реализацией положений закона на практике — прежде всего, речь идет об ОФД.

Безусловно, важную роль в понимании новшеств, закрепленных в свежей редакции Закона № 54-ФЗ, играет и позиция официальных органов — ждем актуальные разъяснения от ФНС, Минфина и иных структур.

Список поправок с комментариями

Предлагаем посмотреть комментарии к поправкам в 54-ФЗ, которые внес Федеральный закон 192-ФЗ от 03 июля 2018 года:

ФГИС Меркурий: что это и кто должен регистрироваться в данной системе Россельхознадзора.

ФГИС Меркурий: что это и кто должен регистрироваться в данной системе Россельхознадзора.

Как работать с ККТ в полном соответствии с требованиями 54-ФЗ.

Как зарегистрировать кассовый аппарат в Налоговой службе https://onlain-kassy.ru/ispolzovanie/kak/zaregistrirovat-kkt-v-nalogovoj.html на официальном сайте или через визит в ИФНС.

>Какие изменения внес 192‑ФЗ в закон об онлайн‑кассах с 3 июля 2018 года

У кого отсрочка по онлайн-кассам до 1 июля 2019 года

Итак, отсрочку дают конкретным лицам в том случае, если они выдают подтверждающий факт расчёта документ:

ИП на ПСН, которые занимаются деятельностью из подпунктов 3, 6, 9 — 11, 18, 28, 32, 33, 37, 38, 40, 45 — 48, 53, 56, 63 пункта 2 статьи 346.43 НК РФ,

ИП и юрлица на ЕНВД, которые попадают под п. 2 статьи 346.26 НК РФ,

ИП и юрлица при расчётах с физическими лицами:

- в безналичном порядке (кроме случаев с использованием электронных средств платежа),

- расчетов при приеме платы за жилое помещение и коммунальные услуги, включая взносы на капитальный ремонт,

- при осуществлении зачета и возврата предварительной оплаты и (или) авансов,

- при предоставлении займов для оплаты товаров, работ, услуг,

- при предоставлении или получении иного встречного предоставления за товары, работы, услуги.

Кто обязан применять онлайн-кассы

Теперь страховые компании, от которых работают страховые агенты, должны передавать данные о продажах через ОФД.

Что это значит: когда клиент заказывает страховой полис от такой компании, он общается напрямую со страховым агентом. От него клиент получает полис и ему же передаёт оплату. И уже агент отдаёт деньги за полис от клиента — компании. В момент передачи денег компания должна выдать кассовый чек агенту (п. 11 ст. 2 № 54-ФЗ ).

Кто может не использовать онлайн-кассу

Государство до сих пор дополняет перечень исключений, при которых компании и предприниматели могут не использовать онлайн-кассу. Некоторые пункты исключений в 192-ФЗ дополнили, другие — добавили:

- торговля газетами и журналами на бумажном носителе, а также продажа в газетно-журнальных киосках сопутствующих товаров;

- торговля безалкогольными напитками, молоком и питьевой водой в розлив;

- разносная торговля продовольственными и непродовольственными товарами с рук, из ручных тележек, корзин и других предметов для демонстрации, удобства переноски и продажи товаров;

- торговля в пассажирских поездах и самолётах (исключение — разносная торговля технически сложными товарами);

- услуги муниципальных парковок;

- продажа товаров через механические автоматы, где товар оплачивается монетами Банка России — например, бахилы. исключение: автоматы, которые питаются от электричества, в том числе через аккумулятор;

- услуги библиотек;

- кредитные организации — но они обязаны вести перечень своих банкоматов

- ИП на ПСН — кроме тех, что указали в новости выше — при условии выдачи покупателю документа, подтверждающего факт расчёта.

Также касса не применяется при безналичных расчётах между организациями и / или индивидуальными предпринимателями, если не используются электронные средства платежа с предъявлением. Коротко: при переводах через интернет-платёжку касса не нужна, при предъявлении терминала — нужна.

Кто может использовать онлайн-кассу в автономном режиме

Эта правка коснулась только военных объектов, органов федеральной службы безопасности, государственной охраны, внешней разведки. На этих территориях пользователи могут применять кассу в автономном режиме и не передавать данные в налоговую через оператора фискальных данных.

БСО и кассовые чеки: кто освобождён от выдачи, кто обязан выдавать

Могут выдавать один документ за сутки или расчётный период

Некоторые пользователи могут выдавать один фискальный документ с информацией о всех расчётах за сутки или расчётный период.

Как это происходит: например, кондуктор весь день принимает деньги от пассажиров. Здесь расчётный период — это время с момента принятия платежа от первого пассажира до выдачи кассового чека. Чтобы кондуктору не выдавать чек после каждой оплаты, государство позаботилось и внесло правки в закон. Так кондуктор выбивает один чек за все операции в конце смены.

Выдавать один чек могут за расчёты в виде зачета или возврата предоплаты, авансов от физических лиц за услуги в сферах:

- культурно-массовых мероприятий: концертов, ярмарок, фестивалей;

- услуги перевозки пассажиров, багажа, грузов и грузобагажа;

- услуги связи: например, оплата мобильного в банкомате или через онлайн-сервисы;

- оказание услуг в интернете, определенные статьёй 174.2 НК РФ: компьютерные игры, базы данных, рекламные услуги и другое.

Могут не выдавать чек и использовать кассу вне автоматического устройства

- автоматы по продаже услуг перевозки пассажиров, багажа, грузов с терминалом для оплаты;

- услуги перевозки пассажиров, багажа, грузов и грузобагажа;

- вендинг — кроме тех автоматов, где продаётся алкоголь и сигареты, технически сложные и маркированные товары. С 1 февраля 2020 года такие автоматы должны отображать при расчете на дисплее QR-код.

Обязаны выдавать

При безналичных расчётах через интернет без взаимодействия с покупателем перадаётся чек или БСО следующими способами:

- в электронной форме на номер телефона или адрес электронной почты,

- в бумажной форме, если документ не передаётся,

- в электронной — например, когда курьер привозит пиццу, а служба доставки не прислала покупателю электронный чек.

В этих ситуациях чек или БСО должен быть сформирован не позднее одного рабочего дня после расчёта, но также не позднее момента передачи товара покупателю.

Также чеки должны выдавать или направлять в электронной форме банкоматы при оплате услуг: например, при пополнении счёта мобильного или оплате коммунальных услуг.

Что ещё

Налоговая трактует закон

Теперь ФНС — тот самый официальный орган, который даёт письменные разъяснения организациям, индивидуальным предпринимателям и физическим лицам по вопросам законодательства РФ о применении касс. Проще говоря — государство наделило налоговую правом трактовать эти законы.

У ОФД появилось право использовать данные пользователя

С 3 июля ОФД может осуществлять обработку фискальных данных пользователя для исследований и статистики без обезличивания таких фискальных данных (если это установлено договором на обработку фискальных данных) с учётом требований Федерального закона от 27 июля 2006 года № 152-ФЗ «О персональных данных».

* Действие положений абзаца третьего настоящего пункта не распространяется на персональные данные покупателя или клиента.

Можно перерегистрировать кассу, если есть ошибки в отчёте о регистрации

Если пользователь ввёл неверные данные при регистрации, он может сформировать отчёт о перерегистрации без замены ФН и передать его в налоговую.

Документ

Федеральный закон от 03.07.2018 № 192-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации»

На 1 июля 2018 года был запланирован переход на онлайн-кассы многих организаций и предпринимателей – представителей среднего бизнеса. К настоящему моменту законодатели приняли внушительный пакет поправок в Закон № 54-ФЗ, которые меняют порядок применения контрольно-кассовой техники (ККТ). Если одни нововведения сняли ранее существующие споры, то другие породили новые вопросы, ответы на которые пользователям придется находить на практике. Поправки внесены Федеральным законом от 03.07.2018 № 192-ФЗ (далее – Закон № 192-ФЗ) и вступают в силу с 3 июля 2018 года (за некоторым исключением). Особое внимание законодатель уделил применению ККТ при безналичных расчетах. Рассмотрим эти изменения подробнее.

Онлайн-касса будет применяться при безналичных расчетах

По общему правилу ККТ обязаны применять все организации и предприниматели при осуществлении расчетов (п. 1 ст. 1.2 Федерального закона от 22.05.2003 № 54-ФЗ, далее – Закон 54-ФЗ).

Понятие «расчет» является ключевым в этом законе, так как именно с ним связана обязанность применять ККТ. Данное понятие законодатель скорректировал. Так, расчет в прежней формулировке – это прием или выплата денежных средств с использованием наличных и (или) электронных средств платежа (далее – ЭСП) за реализуемые товары (работы, услуги). Однако на практике выяснилось, что не все формы оплаты подпадают под это понятие. Например, перечисление денег по платежному поручению через кассу банка не относится ни к наличным денежным расчетам, ни к расчетам ЭСП. В связи с этим возникали споры о необходимости применения ККТ в таких случаях (см. статью-рекомендацию).

Теперь спорная формулировка в Законе 54-ФЗ заменена на прием (выплату) денег «наличными деньгами и (или) в безналичном порядке». При этом согласно банковскому законодательству к расчетам в безналичном порядке относятся расчеты платежными поручениями, по аккредитиву, инкассовыми поручениями, чеками, электронными денежными средствами, а также перевод денежных средств по требованию получателя средств, т.е. прямое дебетование (п. 1.1 Положения, утв. Банком России 19.06.2012 № 383-П). Отметим, что к безналичным расчетам относится также перевод денег по поручению физлица без открытия банковского счета, т.е. через операциониста в банке (письмо ЦБ РФ от 04.01.2003 № 17-44/1). Таким образом, порядок применения онлайн-касс распространили на все формы и способы оплаты за товары, работы, услуги. Что касается оплаты ЭСП, то это теперь не самостоятельный вид оплаты, а один из способов безналичной формы платежа.

Кроме того, в понятие «расчет» включены также:

- прием (получение) и выплата денежных средств в виде предварительной оплаты и (или) авансов;

- зачет и возврат предварительной оплаты и (или) авансов;

По всей видимости, говоря о зачете предварительной оплаты (аванса), законодатель имеет в виду отгрузку товаров (передачу работ, услуг) в счет ранее произведенной оплаты. Поэтому на момент отгрузки (передачи) также возникает обязанность оформить кассовый чек. Такой подход контролирующие органы транслировали и ранее. Обязанность оформить чек при отгрузке прямо следовала из форматов чеков, которые утверждены приказом ФНС России от 21.03.2017 № ММВ-7-20/229@.

- предоставление и погашение займов для оплаты товаров, работ, услуг (включая кредитование граждан ломбардами под залог принадлежащих им вещей);

- предоставление или получение иного встречного предоставления за товары, работы, услуги.

В законе не уточняется, что под этим понимается. Полагаем, что в данном пункте идет речь о неденежных способах оплаты, когда вместо денег контрагент предоставляет иное имущество или выполняет работы или услуги.

Как видим, законодатель расширил понятие «расчет», тем самым увеличив перечень случаев, в которых следует применять ККТ. Одновременно с этим введена отсрочка применения ККТ для некоторых безналичных расчетов (см. ).

Как и когда выдавать чек при безналичных расчетах?

Поскольку законодатель распространил применение ККТ на безналичные расчеты, ему пришлось уточнить и срок выдачи (направления) чека в таких случаях.

По новым правилам при безналичных расчетах ККТ применяется на месте и в момент осуществления расчета с покупателем или клиентом (пп. «а» п. 11 ст. 1 Закона № 192-ФЗ).

Кроме того, детально прописан порядок и срок выдачи чека при безналичных расчетах, когда продавец и покупатель взаимодействуют дистанционно (кроме расчетов в Интернете, покупок в вендинговых автоматах и расчетах с помощью автоматов при услугах перевозки по п. 5.1 ст. 1.2 Закона № 54-ФЗ). В таком случае чек (БСО) может быть передан одним из следующих способов (пп. «д» п. 4 ст. 1 Закона № 192-ФЗ):

- в электронной форме на абонентский номер или адрес электронной почты, предоставленные покупателем (клиентом) – чек направляется не позднее рабочего дня, следующего за днем расчета, но не позднее момента передачи товара;

- на бумажном носителе (без направления электронного чека или БСО) при расчете за товары – чек выдается вместе с товаром;

- на бумажном носителе (без направления электронного чека или БСО) при расчете за работы или услуги – чек выдается при первом непосредственном взаимодействии клиента с пользователем или уполномоченным им лицом.

Предусмотренные поправками нормы о сроке выдачи (направления) чека давно ожидаемы пользователями, но они не устранили существующие неясности. Дело в том, что подробные пояснения о сроке выдачи чека даны не для всех безналичных расчетов, а лишь для небольшой их группы (в нее входит оплата платежным поручением через банк). Правила направления (выдачи) чека при оплате в безналичном порядке через Интернет по-прежнему отсутствуют в законе.

Более того, момент начала течения срока на выдачу электронного чека при безналичных расчетах по-прежнему связан с датой расчета, однако в законе не оговорено, что понимается под этой датой. По всей видимости, следует руководствоваться разъяснениями контролирующих органов по этому вопросу. Так, Минфин России, руководствуясь п. 3 ст. 16.1 Федерального закона от 07.02.1992 № 2300-1 «О защите прав потребителей», поясняет, что под датой расчета понимается момент подтверждения исполнения распоряжения о переводе денежных средств кредитной организацией (см. статью).

О совершенствовании нового порядка применения ККТ

В действующую редакцию закона о ККТ внесены масштабные изменения.

Теперь закон называется «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» (из наименования, в частности, исключено упоминание расчетов с использованием электронных средств платежа в связи с отсутствием единообразной трактовки данного понятия).

Закон дополнен новыми понятиями: «бенефициарный владелец», «версия модели контрольно-кассовой техники», «выгодоприобретатель».

Скорректированы положения, касающиеся обязанности применения ККТ, а также предусмотрены особенности ее применения при осуществлении отдельных расчетов.

Так, от применения ККТ освобождены кредитные организации.

Без применения ККТ могут осуществляться расчеты, в частности:

- в виде зачета или возврата предварительной оплаты (аванса) ранее внесенной физлицами за услуги в сфере культурно-массовых мероприятий, услуги перевозки пассажиров, багажа и грузов, услуги связи, услуги в электронной форме и иные услуги, определенные Правительством РФ;

- при предоставлении права пользования парковочными местами организациями, реализующими полномочия субъектов РФ (органов местного самоуправления).

Предусмотрено право применять ККТ в режиме, не предусматривающем обязательной он-лайн передачи данных в налоговые органы, на территориях военных объектов и объектов некоторых силовых ведомств.

При продаже водителем или кондуктором в салоне транспортного средства проездных документов (билетов) и талонов для проезда в общественном транспорте теперь необходимо будет применять ККТ.

Установлены требования к обязательным реквизитам кассового чека (бланка строгой отчетности), формируемые при расчетах между организациями и (или) индивидуальными предпринимателями, а также при выплате выигрышей, при получении страховой премии.

Поправки также коснулись порядка включения ККТ в реестр, а также требований к составу сведений, представляемых при регистрации (перерегистрации) ККТ и снятии ее с учета.

Обновление от 08.04.2019. Обратите внимание, что сейчас находится на рассмотрении новый законопроект об отсрочке по применению онлайн-касс для ИП без сотрудников, которые оказывают услуги/работы или продают товары собственного производства. Подробнее об этой новости читайте в здесь:

Обновление от 08.04.2019. Обратите внимание, что сейчас находится на рассмотрении новый законопроект об отсрочке по применению онлайн-касс для ИП без сотрудников, которые оказывают услуги/работы или продают товары собственного производства. Подробнее об этой новости читайте в здесь:

- Про возможную отсрочку по онлайн-кассам до 1 июля 2021 года.

Обновление от 07.06.2019 г. Закон принят и вступил в силу. Подробнее

Добрый день, уважаемые ИП!

Добрался, наконец, до блога. Да и повод появился, прямо скажем, важный. 3 июля 2018 года был принят законопроект №344028-7 о котором несколько раз писал ранее:

- И снова про законопроект № 344028-7: ИП на ПСН хотят освободить от применения онлайн-касс (но не всех)

- Новость о законопроекте по онлайн-кассам для тех, кто принимает платежи от физлиц по безналу на счет ИП (или юрлица)

- Новое письмо МинФина насчет оплаты физлиц на счет ИП (или организации) в банке за товары и услуги

Теперь это не законопроект, а Федеральный закон от 3 июля 2018 г. № 192-ФЗ “О внесении изменений в отдельные законодательные акты Российской Федерации”.

А сегодня текст закона был официально опубликован в “Российской Газете”: https://rg.ru/2018/07/06/denezhny-raschyot-dok.html

Можете почитать 192-ФЗ полностью, но так как мой блог предназначен для ИП, то выделю самое главное для индивидуальных предпринимателей. Подчеркну, что это не полный обзор изменений, так как их довольно много. Здесь только выжимка самого главного, для обычных ИП.

Уверен, что совсем скоро повалятся, как из рога изобилия =), всевозможные письма со стороны ФНС и МинФина. Поэтому, следите за новостями блога, так как еще не раз вернемся к этой теме. С особым интересом я жду пояснения про оплату физлицом через кассира-операциониста в банке, но об этому чуть позже.

Про безналичные платежи

Очень много споров было про безналичные платежи от физлиц на счета ИП и юрлиц как на моем блоге, так и на форумах. Наконец, все более-менее прояснилось.

Если совсем кратко, то при безналичных платежах со стороны физлиц необходимо применять онлайн-кассу:

5.3. Пользователи при осуществлении расчетов в безналичном порядке, исключающих возможность непосредственного взаимодействия покупателя (клиента) с пользователем или уполномоченным им лицом и не подпадающих под действие положений пунктов 5 и 5.1 настоящей статьи, обязаны обеспечить передачу покупателю (клиенту) кассового чека (бланка строгой отчетности) одним из следующих способов:

1) в электронной форме на абонентский номер или адрес электронной почты, предоставленные покупателем (клиентом) пользователю, не позднее срока, указанного в пункте 5.4 настоящей статьи;

2) на бумажном носителе вместе с товаром в случае расчетов за товар без направления покупателю такого кассового чека (бланка строгой отчетности) в электронной форме;

3) на бумажном носителе при первом непосредственном взаимодействии клиента с пользователем или уполномоченным им лицом в случае расчетов за работы и услуги без направления клиенту такого кассового чека (бланка строгой отчетности) в электронной форме.

5.4. При осуществлении расчетов, указанных в пункте 5.3 настоящей статьи, кассовый чек (бланк строгой отчетности) должен быть сформирован не позднее рабочего дня, следующего за днем осуществления расчета, но не позднее момента передачи товара.

Как видите, даже указаны конкретные сроки по выдаче кассового чека при оплате физлицом на счет ИП или юрлица. Также из текста закона понятно, что при любых поступлениях по безналу от физлиц на счет ИП придется использовать онлайн-кассу.

Правда, при оплате в банке по бумажной квитанции (платежному поручению) через кассира-операциониста дается отсрочка до 1 июля 2019 года.

Дело в том, что в самом конце текста закона есть еще один очень важный момент:

4. Организации и индивидуальные предприниматели при осуществлении расчетов с физическими лицами, которые не являются индивидуальными предпринимателями, в безналичном порядке (за исключением расчетов с использованием электронных средств платежа), расчетов при приеме платы за жилое помещение и коммунальные услуги, включая взносы на капитальный ремонт, при осуществлении зачета и возврата предварительной оплаты и (или) авансов, при предоставлении займов для оплаты товаров, работ, услуг, при предоставлении или получении иного встречного предоставления за товары, работы, услуги вправе не применять контрольно-кассовую технику и не выдавать (направлять) бланки строгой отчетности до 1 июля 2019 года.

Как понимаю, этот абзац закона также относится к тем случаям, когда физлицо платит на счет ИП через кассира-операциониста в банке по квитанции или по платежному поручению.

Интересно будет дождаться разъяснений со стороны ФНС и МинФина, так как ранее эти ведомства неоднократно выступали за то, что при оплате данным способом необходимо применять онлайн-кассу (много раз уже писал об этом на блоге, повторяться не буду).

Также остро встает вопрос того, как определить, каким именно способом физлицо оплатило товар или услугу. По выписке из банка это не всегда возможно сделать. А если таких платежей от физлиц ОЧЕНЬ много? Как их разделить между собой по способам оплаты?

И, вполне вероятно, что при возможной проверке со стороны ФНС придется доказывать, что физлицо платило именно по бумажной квитанции или по платежному поручению через кассира-операциониста в банке. Нужно быть к этому готовым. Только как? Делать видеосъемку того, как ваш клиент платит в банке? Просить с него сканы квитанций?

Кстати, странно, что ЭСП вообще упоминается в этом законе…

Короче говоря, лично у меня остались вопросы по поводу платежей от физлиц на счет ИП через кассира-операциониста в банке. Да и у читателей, думаю, тоже.

Напоминаю, что на мой видеоканал на Youtube можно подписаться по этой ссылке:

Также некоторые виды деятельности на ПСН вообще освободят от применения онлайн-касс:

Хорошая новость для ИП на ПСН. Но не для всех.